รายงานการวิจัย RWA Wanzi: คลื่นลูกแรกของการแปลงโทเค็นได้มาถึงแล้ว

ผู้เขียนต้นฉบับ: Will Awang ทนายความด้านการลงทุนและการเงิน, Digital Assets & Web3; นักวิจัยอิสระ, tokenization & RWA และการชำระเงิน

หากฉันจินตนาการว่าการเงินจะทำงานอย่างไรในอนาคต ฉันคงจะแนะนำข้อดีหลายประการที่สกุลเงินดิจิทัลและเทคโนโลยีบล็อกเชนนำมาอย่างไม่ต้องสงสัย: ความพร้อมใช้งานตลอด 24 ชั่วโมงทุกวัน สภาพคล่องทั่วโลกทันที การเข้าถึงที่ยุติธรรมโดยไม่ได้รับอนุญาต ความสามารถในการประกอบสินทรัพย์ และความโปร่งใสในการจัดการสินทรัพย์ . โลกการเงินในอนาคตที่จินตนาการไว้นี้กำลังถูกสร้างขึ้นอย่างค่อยเป็นค่อยไปผ่านการสร้างโทเค็น

Larry Fink ซีอีโอของ Blackrock เน้นย้ำถึงความสำคัญของโทเค็นสำหรับอนาคตของการเงินในต้นปี 2567: “เราเชื่อว่าขั้นตอนต่อไปในการให้บริการทางการเงินคือโทเค็นของสินทรัพย์ทางการเงิน ซึ่งหมายความว่าหุ้นทุกตัว ทุกพันธบัตร ทุกสินทรัพย์ทางการเงินจะดำเนินการทั้งหมด ในบัญชีแยกประเภททั่วไปเดียวกัน”

การแปลงสินทรัพย์เป็นดิจิทัลสามารถเกิดขึ้นได้อย่างสมบูรณ์ด้วยเทคโนโลยีที่ครบกำหนดและผลประโยชน์ทางเศรษฐกิจที่สามารถวัดผลได้ แต่การใช้โทเค็นสินทรัพย์ในวงกว้างและแพร่หลายจะไม่เกิดขึ้นในชั่วข้ามคืน จุดที่ท้าทายที่สุดประการหนึ่งคือในบริการทางการเงิน ซึ่งเป็นอุตสาหกรรมที่มีการควบคุมอย่างเข้มงวด การเปลี่ยนแปลงโครงสร้างพื้นฐานของการเงินแบบดั้งเดิมจำเป็นต้องมีส่วนร่วมของผู้เล่นทุกคนตลอดห่วงโซ่คุณค่าทั้งหมด

อย่างไรก็ตาม เราสามารถมองเห็นระลอกแรกของโทเค็นที่มาถึงแล้ว โดยได้รับแรงหนุนหลักจากผลตอบแทนจากการลงทุนในสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงในปัจจุบัน และกรณีการใช้งานจริงในระดับที่มีอยู่ (เช่น เหรียญที่มีเสถียรภาพ คลังสมบัติของสหรัฐฯ ที่โทเค็น) คลื่นลูกที่สองของ tokenization มีแนวโน้มที่จะได้รับแรงผลักดันจากกรณีการใช้งานสำหรับประเภทสินทรัพย์ที่ปัจจุบันมีส่วนแบ่งการตลาดน้อยกว่า โดยที่ผลประโยชน์ไม่ชัดเจน หรือในกรณีที่จำเป็นต้องแก้ไขความท้าทายทางเทคนิคที่ยากขึ้น

บทความนี้พยายามที่จะใช้กรอบการวิเคราะห์ของ McKinsey & Co สำหรับการแปลงโทเค็นและจากมุมมองทางการเงินแบบดั้งเดิม เพื่อตรวจสอบผลประโยชน์ที่อาจเกิดขึ้นและความท้าทายในระยะยาวที่การแปลงโทเค็นสามารถนำมาได้ ในเวลาเดียวกัน เมื่อรวมกับกรณีที่เป็นจริงและเป็นกลาง ก็สรุปได้ว่า ความท้าทายยังคงอยู่ ใช่ คลื่นลูกแรกของโทเค็นไลเซชันได้มาถึงแล้ว

TL;ดร

Tokenization หมายถึงกระบวนการสร้างการนำเสนอดิจิทัลของสินทรัพย์บนบล็อกเชน

การแปลงโทเค็นสามารถนำมาซึ่งข้อดีหลายประการ: ความพร้อมใช้งานตลอด 24 ชั่วโมงทุกวัน สภาพคล่องทั่วโลกทันที การเข้าถึงที่ยุติธรรมโดยไม่ได้รับอนุญาต ความสามารถในการประกอบสินทรัพย์ และความโปร่งใสในการจัดการสินทรัพย์

ในบริการทางการเงิน การมุ่งเน้นไปที่โทเค็นกำลังเปลี่ยนไปสู่ “บล็อกเชน ไม่ใช่สกุลเงินดิจิทัล”;

แม้จะมีความท้าทาย ด้วยการใช้เหรียญ stablecoin จำนวนมาก การเปิดตัวหนี้โทเค็นของสหรัฐฯ ครั้งใหญ่ และกรอบการกำกับดูแลที่ชัดเจน คลื่นลูกแรกของการแปลงโทเค็นก็มาถึงแล้ว

McKinsey คาดการณ์ว่ามูลค่าตลาดรวมของตลาดโทเค็นจะสูงถึงประมาณ 2 ล้านล้าน - 4 ล้านล้านดอลลาร์ภายในปี 2573 (ไม่รวมมูลค่าตลาดของสกุลเงินดิจิทัลและ Stablecoin)

การเปรียบเทียบสถานะปัจจุบันของตลาดสำหรับโทเค็นไนเซชันกับการเปลี่ยนแปลงกระบวนทัศน์หลักในเทคโนโลยีอื่น ๆ แสดงให้เห็นว่าเราอยู่ในช่วงเริ่มต้นของตลาด

คลื่นลูกใหม่ของโทเค็นมีแนวโน้มที่จะนำโดยสถาบันการเงินและผู้เล่นโครงสร้างพื้นฐานของตลาด

1. โทเค็นไนซ์คืออะไร?

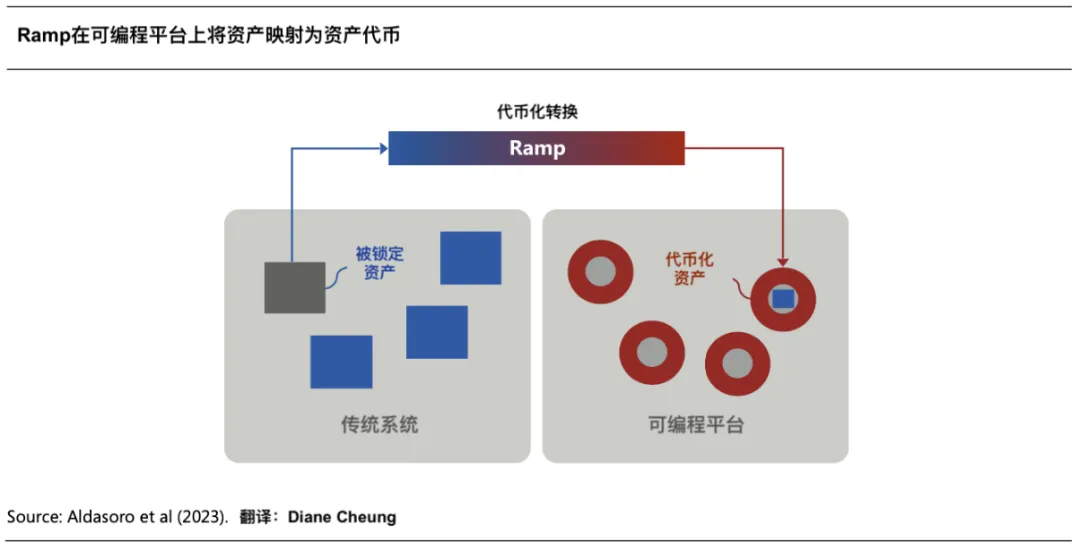

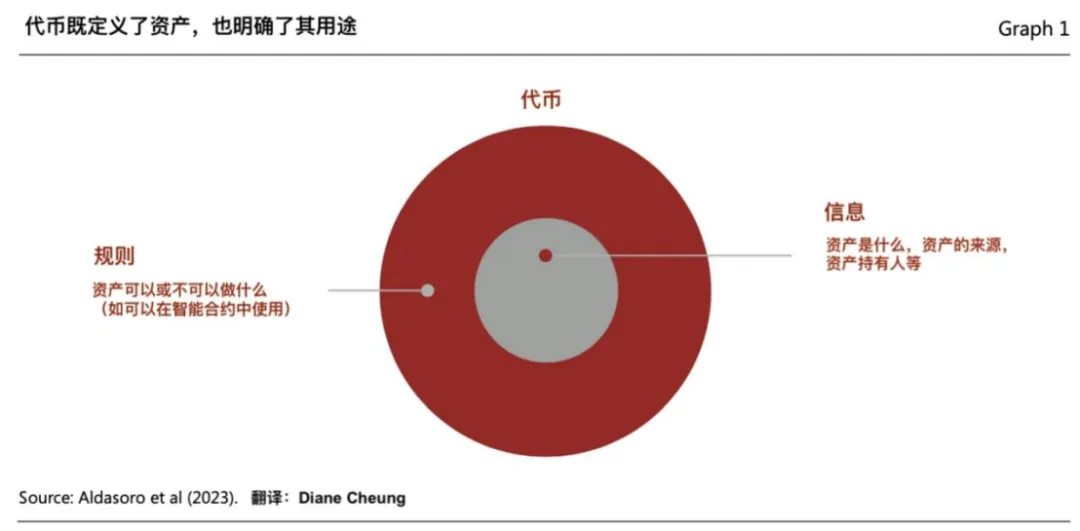

"Tokenization" หมายถึงกระบวนการบันทึกการเป็นเจ้าของสินทรัพย์ทางการเงินหรืออสังหาริมทรัพย์ (การเรียกร้องทางการเงินหรือสินทรัพย์จริง) ที่มีอยู่ในบัญชีแยกประเภทแบบดั้งเดิมบนแพลตฟอร์มบล็อกเชนที่ตั้งโปรแกรมได้ สร้างการนำเสนอสินทรัพย์แบบดิจิทัล สินทรัพย์เหล่านี้อาจเป็นสินทรัพย์ที่จับต้องได้แบบดั้งเดิม (เช่น อสังหาริมทรัพย์ สินค้าเกษตรหรือเหมืองแร่ ศิลปะแอนะล็อก) สินทรัพย์ทางการเงิน (หุ้น พันธบัตร) หรือสินทรัพย์ไม่มีตัวตน (เช่น ศิลปะดิจิทัลและทรัพย์สินทางปัญญาอื่นๆ)

ผลลัพธ์ "โทเค็น" หมายถึงใบรับรองความเป็นเจ้าของ (การเรียกร้อง) ที่บันทึกไว้บนแพลตฟอร์มบล็อกเชนที่ตั้งโปรแกรมได้ซึ่งสามารถซื้อขายได้ เป็นมากกว่าใบรับรองดิจิทัลใบเดียว โทเค็นมักจะรวบรวมกฎและตรรกะที่ควบคุมการโอนสินทรัพย์อ้างอิงในบัญชีแยกประเภทแบบดั้งเดิม ดังนั้นโทเค็นจึงสามารถตั้งโปรแกรมและปรับแต่งได้เพื่อให้ตรงตามสถานการณ์ส่วนบุคคลและข้อกำหนดการปฏิบัติตามกฎระเบียบ

(Tokenization และ Unified Ledger - พิมพ์เขียวสำหรับการสร้างระบบการเงินในอนาคต)

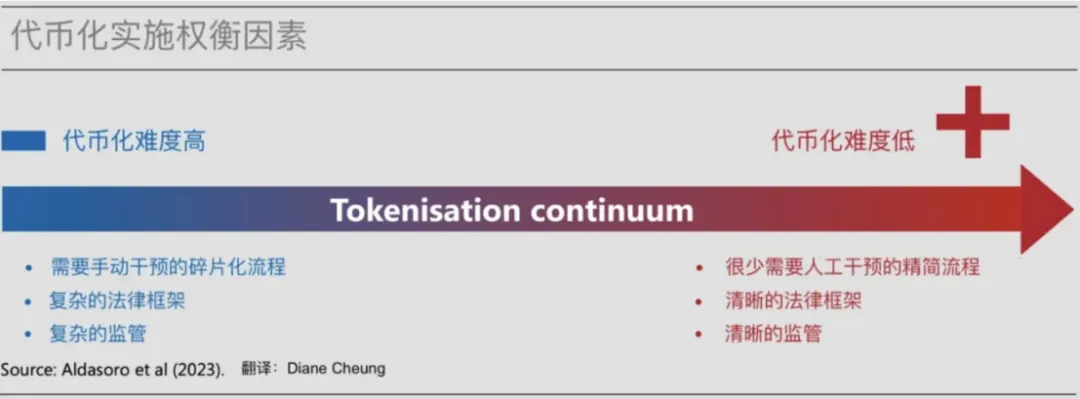

“โทเค็น” ของสินทรัพย์เกี่ยวข้องกับสี่ขั้นตอนต่อไปนี้:

1.1 กำหนดสินทรัพย์อ้างอิง

กระบวนการเริ่มต้นเมื่อเจ้าของสินทรัพย์หรือผู้ออกตัดสินใจว่าสินทรัพย์จะได้รับประโยชน์จากโทเค็น ขั้นตอนนี้ต้องการความชัดเจนเกี่ยวกับโครงสร้างของโทเค็นไนเซชัน เนื่องจากรายละเอียดเฉพาะจะเป็นตัวกำหนดการออกแบบโครงการโทเค็นไนเซชันทั้งหมด ตัวอย่างเช่น โทเค็นไนเซชันของกองทุนตลาดเงินแตกต่างจากโทเค็นคาร์บอนเครดิต การออกแบบโครงการโทเค็นมีความสำคัญอย่างยิ่งในการช่วยชี้แจงว่าสินทรัพย์โทเค็นจะถือเป็นหลักทรัพย์หรือสินค้าโภคภัณฑ์ ซึ่งกรอบการกำกับดูแลจะใช้ และพันธมิตรรายใดที่จะร่วมงานด้วย

1.2 การออกและการดูแลโทเค็น

หากต้องการสร้างการนำเสนอสินทรัพย์ดิจิทัลโดยใช้บล็อกเชน คุณต้องล็อคสินทรัพย์ที่เกี่ยวข้องซึ่งสอดคล้องกับการนำเสนอดิจิทัลก่อน สิ่งนี้จะเกี่ยวข้องกับความจำเป็นในการโอนสินทรัพย์ไปยังสถานที่ควบคุม (ไม่ว่าจะเป็นทางกายภาพหรือเสมือนจริง) โดยปกติแล้วโดยผู้ดูแลที่มีคุณสมบัติเหมาะสมหรือบริษัททรัสต์ที่ได้รับใบอนุญาต

จากนั้นการนำเสนอสินทรัพย์อ้างอิงแบบดิจิทัลจะถูกสร้างขึ้นบนบล็อกเชนโดยใช้โทเค็นรูปแบบเฉพาะที่มีฟังก์ชันการทำงานแบบฝังเป็นโค้ดเพื่อดำเนินการกฎที่กำหนดไว้ล่วงหน้า ในการทำเช่นนี้ เจ้าของสินทรัพย์เลือกมาตรฐานโทเค็นเฉพาะ (ERC-20 และ ERC-3643 เป็นมาตรฐานทั่วไป) เครือข่าย (บล็อกเชนส่วนตัวหรือสาธารณะ) และคุณสมบัติที่จะฝัง (เช่น ขีดจำกัดการถ่ายโอนผู้ใช้ การหยุดการทำงานและการติดตาม (ด้านหลัง) ฟังก์ชั่นข้างต้นสามารถรับรู้ได้ผ่านผู้ให้บริการโทเค็น

1.3 การจำหน่ายและการซื้อขายโทเค็น

สินทรัพย์โทเค็นสามารถแจกจ่ายให้กับนักลงทุนปลายทางผ่านช่องทางดั้งเดิมหรือช่องทางใหม่ เช่น การแลกเปลี่ยนสินทรัพย์ดิจิทัล นักลงทุนจำเป็นต้องตั้งค่าบัญชีหรือกระเป๋าเงินเพื่อถือครองสินทรัพย์ดิจิทัล และสินทรัพย์ทางกายภาพที่เทียบเท่าใด ๆ จะยังคงล็อคอยู่ในบัญชีของผู้ออกกับผู้ดูแลแบบเดิม โดยทั่วไปขั้นตอนนี้เกี่ยวข้องกับผู้จัดจำหน่าย (เช่น หน่วยงานเอกชนของธนาคารรายใหญ่) และตัวแทนโอนหรือนายหน้าซื้อขาย

ขึ้นอยู่กับผู้ออกและประเภทสินทรัพย์ อาจมีรายการในการแลกเปลี่ยนในตลาดรอง ทำให้เกิดตลาดที่มีสภาพคล่องสำหรับสินทรัพย์โทเค็นเหล่านี้หลังจากการออก

1.4 บริการสินทรัพย์และการตรวจสอบข้อมูล

สินทรัพย์ดิจิทัลที่ได้รับการแจกจ่ายให้กับนักลงทุนจะยังคงต้องการบริการอย่างต่อเนื่อง รวมถึงการรายงานด้านกฎระเบียบ ภาษีและการบัญชี และการคำนวณมูลค่าทรัพย์สินสุทธิ (NAV) เป็นระยะๆ ลักษณะของการบริการขึ้นอยู่กับประเภทสินทรัพย์ ตัวอย่างเช่น บริการของโทเค็นคาร์บอนเครดิตจำเป็นต้องมีการตรวจสอบที่แตกต่างจากโทเค็นกองทุน บริการจำเป็นต้องประสานงานกิจกรรมนอกเครือข่ายและออนไลน์และจัดการแหล่งข้อมูลที่หลากหลาย

กระบวนการโทเค็นในปัจจุบันค่อนข้างซับซ้อน ในโครงการโทเค็นของกองทุนตลาดเงิน มีบุคคลมากถึงเก้าฝ่าย (เจ้าของสินทรัพย์ ผู้ออก ผู้ดูแลแบบดั้งเดิม ผู้ให้บริการโทเค็น ตัวแทนโอน ผู้ดูแลสินทรัพย์ดิจิทัล หรือนายหน้าซื้อขาย ตลาดรอง ผู้จัดจำหน่าย และขั้นสุดท้าย นักลงทุน) มีอีกสองฝ่ายที่มากกว่ากระบวนการสินทรัพย์แบบดั้งเดิม

2. ข้อดีของการแปลงโทเค็น

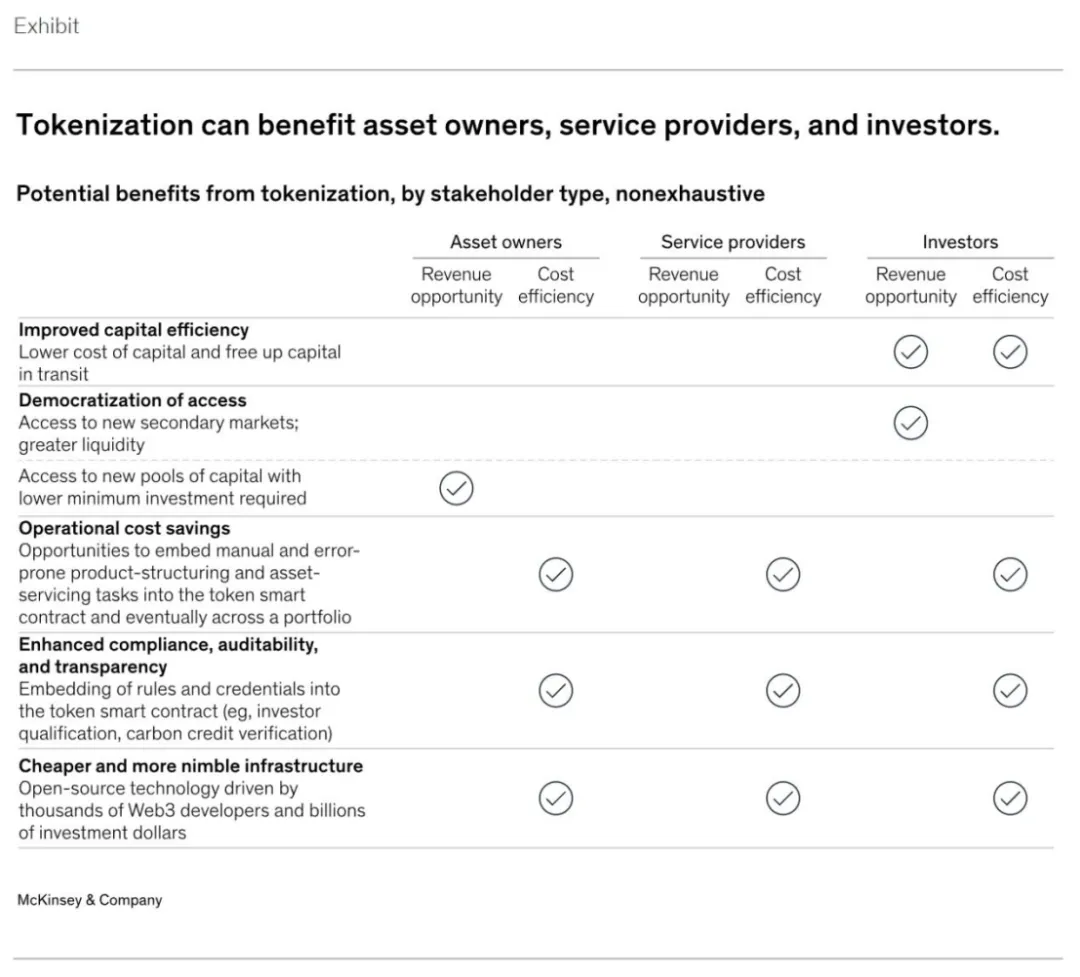

การแปลงโทเค็นช่วยให้สินทรัพย์สามารถเข้าถึงศักยภาพมหาศาลที่นำเสนอโดยสกุลเงินดิจิทัลและเทคโนโลยีบล็อกเชน กล่าวโดยกว้างๆ ข้อดีเหล่านี้ได้แก่: การดำเนินการตลอด 24 ชั่วโมงทุกวัน ความพร้อมใช้งานของข้อมูล และสิ่งที่เรียกว่าการตั้งถิ่นฐานของอะตอมแบบทันที นอกจากนี้ การทำให้เป็นโทเค็นยังช่วยให้สามารถตั้งโปรแกรมได้ เช่น ความสามารถในการฝังโค้ดในโทเค็น และความสามารถของโทเค็นในการโต้ตอบกับสัญญาอัจฉริยะ (ความสามารถในการประกอบ) ทำให้มีระดับการทำงานอัตโนมัติที่สูงขึ้น

โดยเฉพาะอย่างยิ่งเมื่อมีการส่งเสริมการสร้างโทเค็นสินทรัพย์ในวงกว้าง นอกเหนือจากการพิสูจน์แนวคิดแล้ว ข้อดีต่อไปนี้จะมีความโดดเด่นมากขึ้น:

2.1 ปรับปรุงประสิทธิภาพเงินทุน

Tokenization สามารถปรับปรุงประสิทธิภาพด้านเงินทุนของสินทรัพย์ในตลาดได้อย่างมาก ตัวอย่างเช่น ธุรกรรมการซื้อคืนโทเค็น (ข้อตกลงการซื้อคืน, Repo) หรือการไถ่ถอนกองทุนตลาดเงินสามารถดำเนินการให้เสร็จสิ้นได้ทันทีในไม่กี่นาทีที่ T+ 0 ในขณะที่เวลาชำระหนี้แบบดั้งเดิมในปัจจุบันคือ T+ 2 ในสภาพแวดล้อมของตลาดที่มีอัตราดอกเบี้ยสูงในปัจจุบัน เวลาชำระหนี้ที่สั้นลงสามารถประหยัดเงินได้มาก สำหรับนักลงทุน การประหยัดอัตราการระดมทุนเหล่านี้อาจเป็นเหตุให้โครงการโทเค็นโทเค็นของสหรัฐฯ เมื่อเร็ว ๆ นี้อาจส่งผลกระทบอย่างมากในระยะสั้น

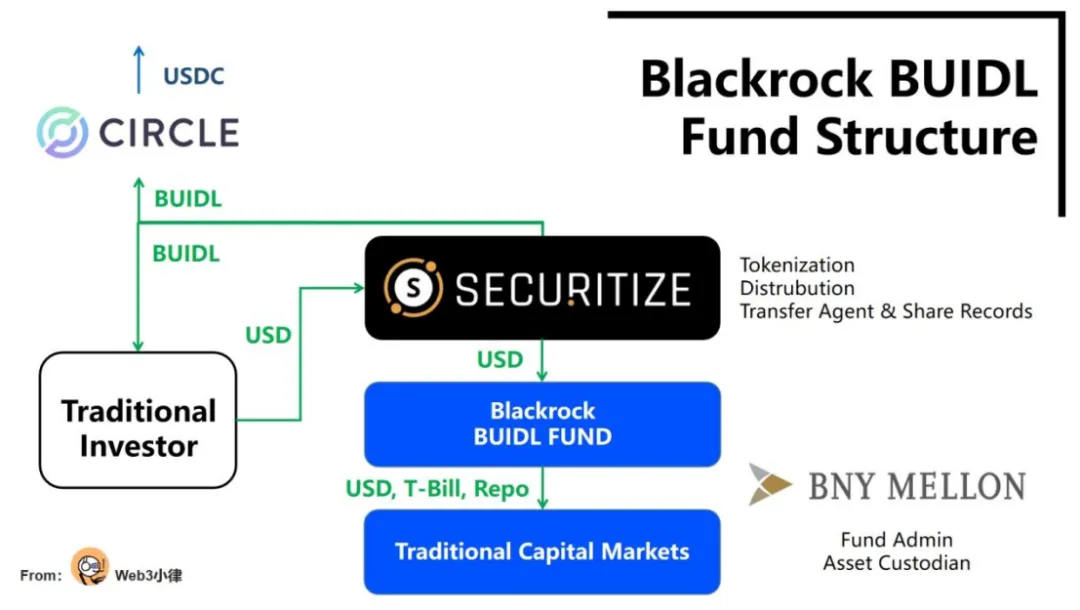

เมื่อวันที่ 21 มีนาคม 2024 Blackrock และ Securitize ผนึกกำลังกันเพื่อเปิดตัว BUIDL ซึ่งเป็นกองทุนโทเค็นแห่งแรกบนบล็อกเชนสาธารณะ - Ethereum หลังจากที่กองทุนได้รับโทเค็นแล้ว จะสามารถรับรู้การชำระเงินแบบเรียลไทม์ของบัญชีแยกประเภทแบบรวมศูนย์ ซึ่งช่วยลดต้นทุนการทำธุรกรรมได้อย่างมากและปรับปรุงประสิทธิภาพของเงินทุน สามารถรับรู้ (1) การสมัครกองทุน/การไถ่ถอนสกุลเงิน USD ตามกฎหมายได้ตลอด 24 ชั่วโมงทุกวัน การชำระหนี้แบบทันทีนี้ ฟังก์ชันการไถ่ถอนแบบเรียลไทม์เป็นสิ่งที่สถาบันการเงินแบบดั้งเดิมหลายแห่งกระตือรือร้นที่จะบรรลุผลสำเร็จ ในเวลาเดียวกัน ก็ร่วมมือกับ Circle เพื่อตระหนักถึง (2) การแลกเปลี่ยนแบบเรียลไทม์ 24/7365 ของ สกุลเงิน USDC ที่มีเสถียรภาพและโทเค็นกองทุน BUIDL 1:1

กองทุนโทเค็นประเภทนี้สามารถเชื่อมโยงการเงินแบบดั้งเดิมกับการเงินดิจิทัลได้ ถือเป็นนวัตกรรมที่สำคัญสำหรับอุตสาหกรรมการเงิน

(การวิเคราะห์ BUIDL Tokenization Fund ของ Blackrock เปิดโลกใหม่อันกล้าหาญของ DeFi สำหรับสินทรัพย์ RWA)

2.2 การเข้าถึงประชาธิปไตยโดยไม่ได้รับอนุญาต

ข้อดีประการหนึ่งที่ได้รับการโน้มน้าวใจมากที่สุดของโทเค็นไลเซชันหรือบล็อกเชนก็คือการทำให้เป็นประชาธิปไตยในการเข้าถึง อุปสรรคในการเข้าโดยไม่ได้รับอนุญาตนี้ประกอบไปด้วยลักษณะของการกระจายตัวของโทเค็น (เช่น การแบ่งการเป็นเจ้าของออกเป็นหุ้นขนาดเล็ก เพื่อลดอุปสรรคในการลงทุน) หลังจากนั้นก็อาจเป็นไปได้ เพื่อเพิ่มสภาพคล่องของสินทรัพย์ แต่เฉพาะในกรณีที่ตลาดโทเค็นได้รับความนิยมเท่านั้น

ในสินทรัพย์บางประเภท การปรับปรุงกระบวนการที่ต้องดำเนินการด้วยตนเองอย่างเข้มข้นผ่านสัญญาอัจฉริยะสามารถปรับปรุงเศรษฐศาสตร์ต่อหน่วยได้อย่างมาก ช่วยให้นักลงทุนรายย่อยได้รับบริการ อย่างไรก็ตาม การเข้าถึงการลงทุนเหล่านี้อาจอยู่ภายใต้ข้อจำกัดด้านกฎระเบียบ ซึ่งหมายความว่าสินทรัพย์โทเค็นจำนวนมากอาจมีให้สำหรับนักลงทุนที่ได้รับการรับรองเท่านั้น

เราจะเห็นได้ว่าบริษัทหุ้นเอกชนยักษ์ใหญ่อย่าง Hamilton Lane และ KKR ได้ร่วมมือกับ Securitize ตามลำดับเพื่อสร้างโทเค็นให้กับ Feeder Fund ที่จัดการกองทุนหุ้นนอกตลาด ทำให้นักลงทุนมีวิธีที่ "ราคาไม่แพง" ในการเข้าร่วมในกองทุนหุ้นนอกตลาดชั้นนำด้วยการลงทุนขั้นต่ำของ The เกณฑ์ขั้นต่ำได้ลดลงอย่างมากจากค่าเฉลี่ย 5 ล้านดอลลาร์สหรัฐ เหลือเพียง 20,000 ดอลลาร์สหรัฐ แต่นักลงทุนรายย่อยยังคงต้องผ่านการตรวจสอบนักลงทุนที่มีคุณสมบัติเหมาะสมของแพลตฟอร์ม Securitize และยังคงมีเกณฑ์บางประการ

(รายงานการวิจัย RWA Wanzi: คุณค่า การสำรวจ และแนวปฏิบัติของโทเค็นกองทุน )

2.3 ประหยัดค่าใช้จ่ายในการดำเนินงาน

ความสามารถในการโปรแกรมสินทรัพย์สามารถเป็นอีกแหล่งหนึ่งของการประหยัดต้นทุน โดยเฉพาะอย่างยิ่งสำหรับประเภทสินทรัพย์ที่การบริการหรือการออกมักจะต้องใช้คนจำนวนมาก มีแนวโน้มที่จะเกิดข้อผิดพลาด และเกี่ยวข้องกับตัวกลางจำนวนมาก เช่น พันธบัตรองค์กรและผลิตภัณฑ์ตราสารหนี้อื่นๆ ผลิตภัณฑ์เหล่านี้มักเกี่ยวข้องกับโครงสร้างที่กำหนดเอง การคำนวณดอกเบี้ยที่ไม่แม่นยำ และการจ่ายคูปอง การฝังการดำเนินการ เช่น การคำนวณดอกเบี้ยและการจ่ายคูปองลงในสัญญาอัจฉริยะของโทเค็นจะทำให้ฟังก์ชันเหล่านี้ทำงานโดยอัตโนมัติและลดต้นทุนได้อย่างมาก ระบบอัตโนมัติผ่านสัญญาอัจฉริยะยังสามารถลดต้นทุนการบริการ เช่น ธุรกรรมการให้ยืมหลักทรัพย์และการซื้อคืน

ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) และหน่วยงานการเงินของฮ่องกงเปิดตัวโครงการ Evergreen ในปี 2565 เพื่อออกพันธบัตรสีเขียวโดยใช้โทเค็นและบัญชีแยกประเภทแบบรวม โครงการใช้ประโยชน์จากบัญชีแยกประเภทแบบรวมศูนย์เพื่อรวมผู้เข้าร่วมที่เกี่ยวข้องกับการออกพันธบัตรบนแพลตฟอร์มข้อมูลเดียวกัน สนับสนุนขั้นตอนการทำงานหลายฝ่าย และให้การอนุญาตผู้เข้าร่วมที่เฉพาะเจาะจง การตรวจสอบแบบเรียลไทม์และฟังก์ชันลายเซ็น ปรับปรุงประสิทธิภาพการประมวลผลธุรกรรม ในขณะที่ พันธบัตร ข้อตกลงตระหนักถึงการชำระหนี้ของ DvP ซึ่งช่วยลดความล่าช้าในการชำระบัญชีและความเสี่ยงในการชำระบัญชี การอัปเดตข้อมูลแบบเรียลไทม์ของแพลตฟอร์มสำหรับผู้เข้าร่วมยังช่วยปรับปรุงความโปร่งใสของธุรกรรมอีกด้วย

(https://www.hkma.gov.hk/media/chi/doc/key-information/pr ess-release/2023/20230824 c 3a 1.pdf)

ความสามารถในการโปรแกรมสินทรัพย์โทเค็นยังสามารถสร้างผลประโยชน์ในระดับพอร์ตโฟลิโอเมื่อเวลาผ่านไป ช่วยให้ผู้จัดการสินทรัพย์สามารถปรับสมดุลพอร์ตโฟลิโอแบบเรียลไทม์ได้โดยอัตโนมัติ

2.4 ปรับปรุงการปฏิบัติตามกฎระเบียบ การตรวจสอบ และความโปร่งใส

ระบบการปฏิบัติตามกฎระเบียบในปัจจุบันมักอาศัยการตรวจสอบด้วยตนเองและการวิเคราะห์ย้อนหลัง ผู้ออกสินทรัพย์สามารถทำการตรวจสอบการปฏิบัติตามข้อกำหนดเหล่านี้ได้โดยอัตโนมัติโดยการฝังการดำเนินการที่เกี่ยวข้องกับการปฏิบัติตามข้อกำหนดเฉพาะ (เช่น ข้อจำกัดในการโอน) ลงในสินทรัพย์โทเค็น นอกจากนี้ ความพร้อมใช้งานของข้อมูลตลอด 24 ชั่วโมงทุกวันของระบบที่ใช้บล็อกเชนยังสร้างโอกาสในการรายงานรวมที่มีประสิทธิภาพมากขึ้น การเก็บบันทึกที่ไม่เปลี่ยนแปลง และการตรวจสอบแบบเรียลไทม์

(Tokenization และ Unified Ledger - พิมพ์เขียวสำหรับการสร้างระบบการเงินในอนาคต)

กรณีที่ใช้งานง่ายคือ Carbon Credits เทคโนโลยีบล็อคเชนสามารถจัดทำบันทึกการซื้อ การโอน และการถอนเครดิตที่โปร่งใสและป้องกันการงัดแงะ และสร้างข้อจำกัดในการโอนและฟังก์ชันการวัด การรายงาน และการตรวจสอบ (MRV) ลงในโค้ด ด้วยวิธีนี้ เมื่อมีการเริ่มต้นธุรกรรมโทเค็นคาร์บอน โทเค็นจะสามารถตรวจสอบภาพถ่ายดาวเทียมล่าสุดได้โดยอัตโนมัติ เพื่อให้แน่ใจว่าโครงการประหยัดพลังงานและการลดการปล่อยก๊าซที่อยู่ภายใต้โทเค็นนั้นยังคงดำเนินการอยู่ ซึ่งจะเป็นการเพิ่มความไว้วางใจในโครงการและระบบนิเวศน์ของโครงการ

2.5 โครงสร้างพื้นฐานที่ถูกกว่าและยืดหยุ่นมากขึ้น

Blockchain เป็นโอเพ่นซอร์สโดยธรรมชาติและขับเคลื่อนโดยนักพัฒนา Web3 หลายพันคนและเงินลงทุนหลายพันล้านดอลลาร์ สมมติว่าสถาบันการเงินเลือกที่จะดำเนินการโดยตรงบนบล็อกเชนสาธารณะที่ไม่ได้รับอนุญาต หรือบล็อกเชนไฮบริดสาธารณะ/ส่วนตัว นวัตกรรมในเทคโนโลยีบล็อกเชนเหล่านี้ (เช่น สัญญาอัจฉริยะและมาตรฐานโทเค็น) สามารถนำไปใช้ได้อย่างง่ายดายและรวดเร็ว ซึ่งจะช่วยลดต้นทุนการดำเนินงานได้อีก

(Tokenization: ชุด เดจาวูดิจิทัล)

ด้วยข้อดีเหล่านี้ จึงเป็นเรื่องง่ายที่จะเห็นว่าเหตุใดธนาคารขนาดใหญ่และผู้จัดการสินทรัพย์จำนวนมากจึงสนใจในโอกาสของเทคโนโลยีนี้

อย่างไรก็ตาม ปัจจุบันข้อดีบางประการที่ระบุไว้เหล่านี้ยังคงเป็นไปในทางทฤษฎี เนื่องจากมีกรณีการใช้งานไม่เพียงพอและขนาดการนำไปใช้สำหรับสินทรัพย์โทเค็นไม่เพียงพอ

3. ความท้าทายที่เผชิญกับการยอมรับในวงกว้าง

แม้จะมีประโยชน์มากมายที่โทเค็นอาจนำมาซึ่งสินทรัพย์เพียงไม่กี่รายการที่ได้รับโทเค็นในวงกว้างจนถึงปัจจุบัน ปัจจัยที่มีอิทธิพลที่อาจเกิดขึ้น ได้แก่ :

3.1 การเตรียมทางเทคนิคและโครงสร้างพื้นฐานไม่เพียงพอ

การนำโทเค็นมาใช้นั้นถูกขัดขวางโดยข้อจำกัดของโครงสร้างพื้นฐานบล็อกเชนที่มีอยู่ ข้อจำกัดเหล่านี้รวมถึงการขาดแคลนโซลูชั่นการดูแลสินทรัพย์ดิจิทัลและกระเป๋าเงินระดับสถาบันอย่างต่อเนื่อง ซึ่งไม่ได้ให้ความยืดหยุ่นเพียงพอในการจัดการนโยบายบัญชี เช่น ขีดจำกัดการทำธุรกรรม

นอกจากนี้ เทคโนโลยีบล็อกเชน โดยเฉพาะอย่างยิ่งบล็อกเชนสาธารณะที่ไม่ได้รับอนุญาต มีความสามารถจำกัดในการทำงานอย่างถูกต้องที่ปริมาณธุรกรรมสูง ข้อบกพร่องนี้ไม่สามารถรองรับโทเค็นสำหรับกรณีการใช้งานบางกรณี โดยเฉพาะอย่างยิ่งในตลาดทุนที่เติบโตเต็มที่

สุดท้ายนี้ โครงสร้างพื้นฐานบล็อกเชนส่วนตัวแบบกระจายอำนาจ (รวมถึงเครื่องมือสำหรับนักพัฒนา มาตรฐานโทเค็น และแนวทางสัญญาอัจฉริยะ) สร้างความเสี่ยงและความท้าทายสำหรับการทำงานร่วมกันระหว่างสถาบันการเงินแบบดั้งเดิม เช่น ระหว่างแต่ละเครือข่าย โปรโตคอลแบบข้ามสายโซ่ การจัดการสภาพคล่อง เป็นต้น

3.2 กรณีทางธุรกิจในปัจจุบันมีจำกัดและค่าใช้จ่ายในการดำเนินการสูง

เมื่อสินทรัพย์โทเค็นถึงระดับหนึ่ง ผลประโยชน์เชิงเศรษฐกิจที่เป็นไปได้หลายประการของการแปลงโทเค็นจะถูกรับรู้ในวงกว้าง อย่างไรก็ตาม การดำเนินการนี้อาจต้องใช้วงจรการศึกษาในการเปลี่ยนแปลงและปรับให้เข้ากับเวิร์กโฟลว์ส่วนกลางและส่วนสนับสนุนที่ไม่ได้ออกแบบมาสำหรับสินทรัพย์โทเค็น สถานการณ์นี้หมายความว่าผลประโยชน์ระยะสั้นไม่ชัดเจน และกรณีทางธุรกิจมีปัญหาในการรับการยอมรับจากองค์กร

ไม่ใช่ทุกคนที่จะเชี่ยวชาญสกุลเงินดิจิทัลและเทคโนโลยีบล็อกเชนได้ตั้งแต่เริ่มต้น การดำเนินการในช่วงระยะเวลาการเปลี่ยนแปลงจะมีความซับซ้อนและอาจเกี่ยวข้องกับการใช้งานสองระบบในเวลาเดียวกัน (เช่น การชำระหนี้ดิจิทัลและแบบดั้งเดิม ออนไลน์และออนไลน์ภายใต้การประสานข้อมูล และการปฏิบัติตามกฎระเบียบ การดูแลทรัพย์สินและการบริการด้านดิจิทัลและแบบดั้งเดิม)

สุดท้ายนี้ ลูกค้าแบบดั้งเดิมจำนวนมากในตลาดทุนไม่ได้แสดงความสนใจในโครงสร้างพื้นฐานการซื้อขายตลอด 24 ชั่วโมงทุกวัน และสภาพคล่องของมูลค่าที่เพิ่มขึ้น ซึ่งก่อให้เกิดความท้าทายเพิ่มเติมในการนำผลิตภัณฑ์โทเค็นออกสู่ตลาด

3.3 สิ่งอำนวยความสะดวกสนับสนุนตลาดจำเป็นต้องเติบโต

เพื่อให้การชำระเงินเร็วขึ้นและมีประสิทธิภาพด้านเงินทุนมากขึ้น การแปลงโทเค็นจำเป็นต้องมีการชำระด้วยเงินสดทันที อย่างไรก็ตาม แม้จะมีความคืบหน้าในส่วนนี้ แต่ขณะนี้ยังไม่มีโซลูชันข้ามธนาคารขนาดใหญ่ เงินฝากโทเค็นในปัจจุบันดำเนินการตามเกณฑ์นำร่องภายในธนาคารไม่กี่แห่งเท่านั้น และในปัจจุบัน Stablecoins ยังขาดความชัดเจนด้านกฎระเบียบที่จะถือเป็นสินทรัพย์ผู้ถือ ไม่สามารถให้เงินจริงได้ - การชำระหนี้ที่แพร่หลายในเวลา ประการที่สอง ผู้ให้บริการโทเค็นยังอยู่ในช่วงเริ่มต้นและปัจจุบันไม่มีความสามารถในการให้บริการแบบครบวงจรและครบวงจรได้ นอกจากนี้ ตลาดยังขาดช่องทางการจัดจำหน่ายขนาดใหญ่สำหรับนักลงทุนที่เหมาะสมในการเข้าถึงสินทรัพย์ดิจิทัล ตรงกันข้ามกับช่องทางการจัดจำหน่ายที่จัดตั้งขึ้นซึ่งใช้โดยผู้จัดการความมั่งคั่งและสินทรัพย์

3.4 ความไม่แน่นอนด้านกฎระเบียบ

ในปัจจุบัน กรอบการกำกับดูแลสำหรับโทเค็นไลเซชันจะแตกต่างกันไปตามภูมิภาคหรือไม่มีอยู่จริง ความท้าทายสำหรับผู้เข้าร่วมในสหรัฐฯ โดยเฉพาะ ได้แก่ การสิ้นสุดข้อตกลงที่ไม่ชัดเจน การขาดสัญญาอัจฉริยะที่มีผลผูกพันทางกฎหมาย และข้อกำหนดที่ไม่ชัดเจนสำหรับผู้ดูแลที่มีคุณสมบัติเหมาะสม ยังมีสิ่งที่ไม่ทราบอีกมากเกี่ยวกับการรักษาเงินทุนของสินทรัพย์ดิจิทัล ตัวอย่างเช่น สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริการะบุผ่าน SAB 121 ว่าเมื่อให้บริการดูแลทรัพย์สิน สินทรัพย์ดิจิทัลจะต้องแสดงในงบดุล - มาตรฐานนี้เข้มงวดกว่าสินทรัพย์แบบเดิม ทำให้ยากสำหรับธนาคารในการถือครองหรือแจกจ่ายสินทรัพย์ดิจิทัล . ต้นทุนสูงเกินไป.

3.5 อุตสาหกรรมต้องการการประสานงาน

ผู้เล่นโครงสร้างพื้นฐานของตลาดทุนยังไม่ได้แสดงความตั้งใจร่วมกันในการสร้างตลาดโทเค็น หรือย้ายตลาดแบบออนไลน์ และการมีส่วนร่วมของพวกเขามีความสำคัญอย่างยิ่ง เนื่องจากพวกเขาเป็นผู้ถือครองสินทรัพย์ในบัญชีแยกประเภทที่ได้รับการยอมรับขั้นสูงสุด แรงผลักดันในการเปลี่ยนไปใช้โครงสร้างพื้นฐานออนไลน์ใหม่ผ่านโทเค็นไลเซชั่นนั้นไม่ได้รับการแบ่งปันจากทุกฝ่าย โดยเฉพาะอย่างยิ่งเมื่อพิจารณาว่าหน้าที่ของตัวกลางทางการเงินจำนวนมากจะเปลี่ยนแปลงอย่างมีนัยสำคัญหรือแม้กระทั่งถูกกำจัดออกไป

แม้แต่คาร์บอนเครดิตในฐานะสินทรัพย์ประเภทใหม่ ยังต้องเผชิญกับความท้าทายในการตั้งค่าและใช้งานบล็อกเชนในระยะเริ่มต้น แม้ว่าการแปลงโทเค็นสามารถนำมาซึ่งประโยชน์ที่ชัดเจน เช่น ความโปร่งใสที่เพิ่มขึ้น แต่ปัจจุบันปรากฏว่ามีเพียง Gold Standard เท่านั้นที่เป็นองค์กรทะเบียนเดียวที่สนับสนุนคาร์บอนเครดิตโทเค็นต่อสาธารณะ

4. คลื่นลูกแรกของโทเค็นได้มาถึงแล้ว

แม้จะมีความท้าทายมากมายและสิ่งที่ไม่ทราบที่กล่าวถึงข้างต้น แต่เราสามารถเห็นได้ในแนวโน้มและการนำไปใช้จำนวนมากในช่วงไม่กี่เดือนที่ผ่านมาว่าโทเค็นไลเซชันได้มาถึงจุดเปลี่ยนในสินทรัพย์บางประเภทและกรณีการใช้งานคลื่นลูกแรกได้มาถึงแล้ว (Tokenization in Waves)

4.1 การยอมรับเหรียญ stablecoin จำนวนมาก

สินทรัพย์โทเค็นที่มีการชำระตลอด 24 ชั่วโมงทุกวันและการชำระบัญชีทันทีต้องได้รับการสนับสนุนด้วยเงินสดโทเค็น และเหรียญ stablecoin ซึ่งเป็นตัวแทนของเงินสดโทเค็น เป็นส่วนที่สำคัญที่สุดของตลาดโทเค็น

คำจำกัดความของ Stablecoin: ราคาของสกุลเงินดิจิทัลส่วนใหญ่มีความผันผวนอย่างมากและไม่เหมาะสำหรับการชำระเงิน ตัวอย่างเช่น Bitcoin อาจมีความกว้างมากภายในหนึ่งวัน Stablecoin คือสกุลเงินดิจิทัลที่มีจุดมุ่งหมายเพื่อแก้ไขปัญหานี้โดยการรักษามูลค่าที่มั่นคง ซึ่งโดยปกติจะผูกกับสกุลเงินทั่วไปในอัตราส่วน 1:1 (เช่น ดอลลาร์สหรัฐ) Stablecoins มอบสิ่งที่ดีที่สุดจากทั้งสองโลก: รักษาความผันผวนในแต่ละวันที่ต่ำ ในขณะเดียวกันก็มอบประโยชน์ของบล็อกเชน – มีประสิทธิภาพ คุ้มค่า และเข้าถึงได้ทั่วโลก

จากข้อมูลของ SoSoValue ปัจจุบันเงินสดโทเค็นประมาณ 153 พันล้านดอลลาร์กำลังหมุนเวียนอยู่ในรูปของเหรียญที่มีเสถียรภาพ (เช่น USDC, USDT) ธนาคารบางแห่งได้เปิดตัวหรือกำลังจะเปิดตัวฟังก์ชัน Tokenized Deposit เพื่อปรับปรุงกระบวนการชำระเงินสดของธุรกรรมเชิงพาณิชย์ ระบบที่เพิ่งเกิดใหม่เหล่านี้ไม่ได้สมบูรณ์แบบเลย สภาพคล่องยังคงกระจัดกระจาย และ Stablecoins ยังไม่ได้รับการยอมรับว่าเป็นสินทรัพย์ผู้ถือ ถึงกระนั้นก็ตาม พวกเขาได้รับการพิสูจน์แล้วว่าเพียงพอที่จะรองรับปริมาณการซื้อขายที่สำคัญในตลาดสินทรัพย์ดิจิทัล โดยทั่วไปปริมาณธุรกรรมออนไลน์ของ Stablecoin จะเกินกว่า 500 พันล้านดอลลาร์ต่อเดือน

(https://soso value.xyz/dashboard/Stablecoin_Total_Market_Cap)

4.2 หนี้ของสหรัฐฯ ที่โทเค็นภายใต้ความต้องการเชิงพาณิชย์ระยะสั้น

สภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงในปัจจุบันทำให้กรณีการใช้งานโทเค็นตามหนี้ของสหรัฐฯ ได้รับความสนใจอย่างมากจากตลาด และผลิตภัณฑ์ของบริษัทสามารถบรรลุผลประโยชน์ทางเศรษฐกิจและปรับปรุงประสิทธิภาพของเงินทุนได้อย่างแท้จริง ตามการประปานครหลวง

(https://app.rwa.xyz/tr บรรเทาลง)

ในขณะเดียวกัน ธุรกรรมสภาพคล่องระยะสั้น เช่น การขายคืนโทเค็นและการให้ยืมหลักทรัพย์ จะมีความน่าสนใจมากขึ้นเมื่ออัตราดอกเบี้ยสูงขึ้น Onyx ซึ่งเป็นเครือข่ายการชำระเงินบล็อคเชนระดับสถาบันของ JPMorgan ปัจจุบันสามารถประมวลผลธุรกรรมมูลค่า 2 พันล้านดอลลาร์ต่อวัน ปริมาณการซื้อขายของ Onyx มาจากโซลูชัน “ระบบเหรียญ” และ “สินทรัพย์ดิจิทัล” ของ J.P. Morgan

นอกจากนี้ ในสหรัฐอเมริกา ธนาคารแบบดั้งเดิมยังยินดีต้อนรับลูกค้าธุรกิจสินทรัพย์ดิจิทัลรายใหญ่ (มักมีกำไร) จำนวนมาก เช่น ผู้ออกเหรียญ Stablecoin การรักษาลูกค้าเหล่านี้ต้องอาศัยการไหลเวียนของมูลค่าและเงินสดโทเค็นตลอด 24 ชั่วโมงทุกวัน ซึ่งช่วยขับเคลื่อนกรณีธุรกิจเพื่อเพิ่มขีดความสามารถในการโทเค็นให้เร็วขึ้น

4.3 การชี้แจงอย่างค่อยเป็นค่อยไปของกรอบการกำกับดูแลสำหรับโทเค็น

ณ สิ้นเดือนมิถุนายน สหภาพยุโรปได้ดำเนินการตามข้อกำหนดด้านกฎระเบียบสำหรับ Stablecoins ในพระราชบัญญัติการควบคุมตลาด Cryptoasset (MiCA) และฮ่องกงก็กำลังขอความคิดเห็นเกี่ยวกับการดำเนินการของ Stablecoins ภูมิภาคอื่น ๆ เช่น ญี่ปุ่น สิงคโปร์ และสหรัฐอาหรับเอมิเรตส์ สายการบินเอมิเรตส์และสหราชอาณาจักรยังได้ออกกฎระเบียบใหม่เพื่อเพิ่มความโปร่งใสด้านกฎระเบียบสำหรับสินทรัพย์ดิจิทัล แม้แต่ในสหรัฐอเมริกา ผู้เข้าร่วมตลาดกำลังสำรวจวิธีการสร้างโทเค็นและการแจกจ่ายที่หลากหลาย โดยใช้ประโยชน์จากกฎและคำแนะนำที่มีอยู่เพื่อลดผลกระทบของความไม่แน่นอนด้านกฎระเบียบในปัจจุบัน

หลังจากการไต่สวนเมื่อวันที่ 7 มิถุนายนที่จัดขึ้นโดยคณะอนุกรรมการสภาเกี่ยวกับสินทรัพย์ดิจิทัล เทคโนโลยีทางการเงิน และการรวมไว้ใน “โครงสร้างพื้นฐานรุ่นต่อไป: การสร้างโทเค็นของสินทรัพย์ในโลกแห่งความเป็นจริงจะส่งเสริมการดำเนินงานที่มีประสิทธิภาพของตลาดได้อย่างไร” เมื่อวันที่ 14 กรรมาธิการ ก.ล.ต. Mark Uyeda เน้นย้ำ ศักยภาพของโทเค็นเพื่อเปลี่ยนแปลงตลาดทุนในงานตลาดหลักทรัพย์ โดยเฉพาะอย่างยิ่งเนื่องจากประเด็นสำคัญของความก้าวหน้าของสกุลเงินดิจิทัลในระหว่างกระบวนการเลือกตั้งของสหรัฐฯ ไม่ว่าจะเป็นความจำเป็นด้านนวัตกรรมทางการเงิน หรือการผ่อนปรนของการกำกับดูแล การมุ่งเน้นไปที่สกุลเงินดิจิทัลของทุนทางการเงินแบบดั้งเดิมได้เปลี่ยนจาก "การเก็งกำไร" เชิงลบก่อนหน้านี้มาเป็นวิธีการ " กระตือรือร้น” เพื่อพลิกโฉมการเงินแบบดั้งเดิม

4.4 ความนิยมของตลาดและการเจริญเติบโตของโครงสร้างพื้นฐาน

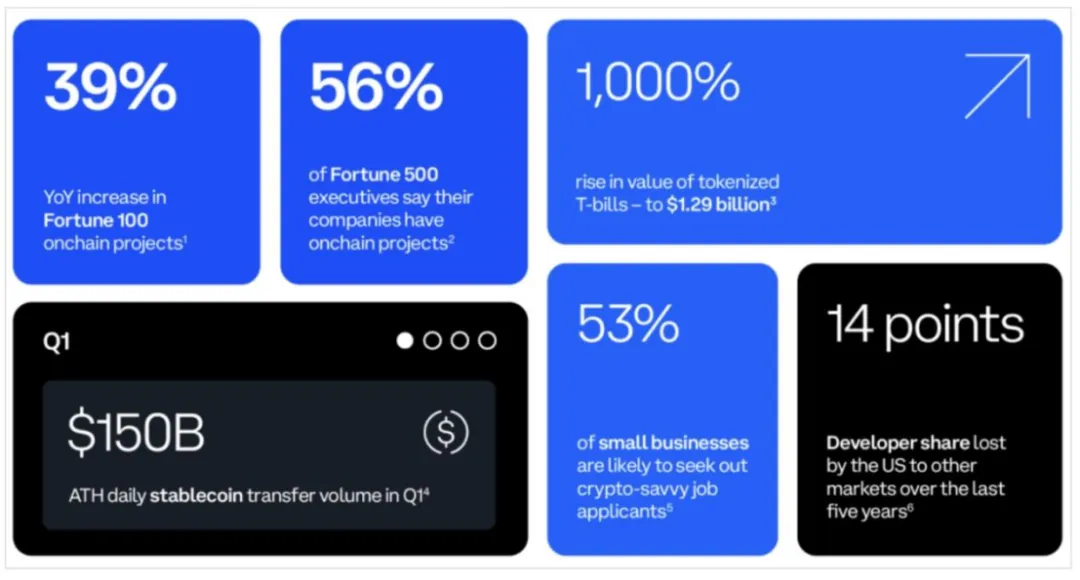

ในช่วงห้าปีที่ผ่านมา บริษัทผู้ให้บริการทางการเงินแบบดั้งเดิมหลายแห่งได้เพิ่มความสามารถและความสามารถด้านสินทรัพย์ดิจิทัล ธนาคาร ผู้จัดการสินทรัพย์ และบริษัทโครงสร้างพื้นฐานตลาดทุนหลายแห่งได้จัดตั้งทีมสินทรัพย์ดิจิทัลที่มีจำนวนตั้งแต่ 50 คนขึ้นไป และทีมเหล่านี้กำลังเติบโตขึ้น ในขณะเดียวกัน ผู้เล่นในตลาดที่เป็นที่ยอมรับก็มีความเข้าใจในเทคโนโลยีและโอกาสของมันมากขึ้น

(Coinbase, สถานะของ Crypto: The Fortune 500 ที่กำลังเคลื่อนไหวบนเครือข่าย)

ตามรายงานสถานะสกุลเงินดิจิทัลในไตรมาสที่ 2 ของ Coinbase พบว่า 35% ของบริษัทใน Fortune 500 กำลังพิจารณาที่จะเปิดตัวโครงการโทเค็น ผู้บริหารจากเจ็ดบริษัทใน 10 อันดับแรกของ Fortune 500 กำลังเรียนรู้เพิ่มเติมเกี่ยวกับกรณีการใช้งาน Stablecoin โดยหลักๆ คือการชำระราคา Stablecoin แบบเรียลไทม์ในราคาประหยัด 86% ของผู้บริหารระดับสูง 500 คน ตระหนักถึงประโยชน์ที่เป็นไปได้ของการแปลงโทเค็นสินทรัพย์สำหรับบริษัทของพวกเขา และ 35% ของผู้บริหารระดับสูง 500 คนกล่าวว่าพวกเขากำลังวางแผนที่จะเปิดตัวโครงการโทเค็นสินทรัพย์ (รวมถึงเหรียญเสถียร)

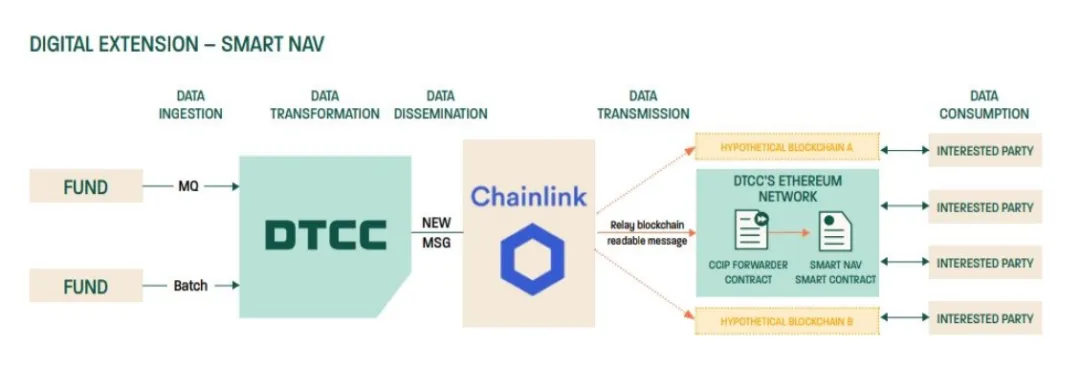

นอกจากนี้ ขณะนี้ เรากำลังเห็นการทดลองและการขยายการทำงานที่วางแผนไว้เพิ่มเติมในโครงสร้างพื้นฐานของตลาดการเงินที่สำคัญ เช่น ระบบการชำระราคาหลักทรัพย์ที่ใหญ่ที่สุดในโลก ซึ่งจัดการปริมาณธุรกรรมมากกว่า 2,000 ล้านล้านดอลลาร์ต่อปีในวันที่ 16 พฤษภาคม ——The Depository Trust and Clearing Corporation (DTCC) และ blockchain oracle Chainlink เสร็จสิ้นโครงการนำร่อง Smart NAV โครงการนี้ใช้ CCIP โปรโตคอลการทำงานร่วมกันข้ามสายโซ่ของ Chainlink เพื่อบรรลุการแนะนำข้อมูลการเสนอราคามูลค่าทรัพย์สินสุทธิ (NAV) ของเอกชนหรือสาธารณะเกือบทั้งหมด

ผู้เข้าร่วมตลาดในโครงการนำร่อง ได้แก่ American Century Investments, BNY Mellon, Edward Jones, Franklin Templeton, Invesco, JPMorgan Chase, MFS Investment Management, Mid-Atlantic Trust Company, State Street และ Bank of America โครงการนำร่องพบว่าด้วยการจัดเตรียมข้อมูลที่มีโครงสร้างแบบออนไลน์และสร้างบทบาทและกระบวนการมาตรฐาน ข้อมูลพื้นฐานสามารถฝังลงในกรณีการใช้งานแบบออนไลน์ที่หลากหลาย ซึ่งเปิดกว้างของสถานการณ์การประยุกต์ใช้นวัตกรรมที่หลากหลายสำหรับโทเค็นของกองทุน

(DTCC รายงานนำร่อง Smart NAV: การนำข้อมูลที่เชื่อถือได้มาสู่ระบบนิเวศ Blockchain)

แม้ว่าโทเค็นไลเซชั่นจะยังไม่ถึงขนาดที่จำเป็นในการตระหนักถึงประโยชน์ทั้งหมด แต่ระบบนิเวศก็กำลังเติบโต ความท้าทายที่อาจเกิดขึ้นมีความชัดเจนมากขึ้น และกรณีทางธุรกิจสำหรับการนำโทเค็นไลเซชั่นมาใช้ก็ค่อยๆ เพิ่มขึ้น

โดยเฉพาะอย่างยิ่งในปัจจุบันที่ได้รับประโยชน์จากสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูง ข้อโต้แย้งที่ว่าการแปลงโทเค็นสามารถปรับปรุงประสิทธิภาพด้านเงินทุนนั้นได้เปิดตัวอย่างประสบความสำเร็จที่ Blackrock (จากมุมมองทางการเงินแบบดั้งเดิม) และผลิตภัณฑ์พันธบัตรของสหรัฐฯ ที่แปลงโทเค็นของ Ondo Finance (จากมุมมองของการเงินแบบเข้ารหัส) และ ความนิยมของโทเค็น $ONDO ได้รับการสนับสนุนอย่างมากจากตัวอย่างในชีวิตจริง อาจกล่าวได้ว่าคลื่นลูกแรกของ tokenization มาถึงแล้ว

สำหรับการโต้แย้งว่าโทเค็นไลเซชั่นในภายหลังสามารถให้สภาพคล่องสำหรับสินทรัพย์ที่มีสภาพคล่องแบบดั้งเดิมได้นั้น ตลาดยังคงต้องแสดงให้เห็นต่อไป ข้อโต้แย้งนี้จะสร้างขึ้นจากการนำสินทรัพย์โทเค็นมาใช้เป็นจำนวนมาก

ไม่ว่ากรณีการใช้งานจริงเหล่านี้แสดงให้เห็นว่าโทเค็นสามารถยังคงได้รับแรงผลักดันและสร้างมูลค่าที่มีความหมายเชิงบวกในตลาดโลกในอีกสองถึงห้าปีข้างหน้า

5. ประเภทสินทรัพย์ที่นำมาใช้กันอย่างแพร่หลายที่สุด

ประเภทสินทรัพย์ที่มีปริมาณตลาดมากขึ้น ความขัดแย้งของห่วงโซ่มูลค่าที่มากขึ้น โครงสร้างพื้นฐานแบบเดิมที่เติบโตน้อยกว่า หรือมีสภาพคล่องน้อยกว่า อาจอยู่ในตำแหน่งที่ดีที่สุดในการเก็บเกี่ยวผลประโยชน์ที่สำคัญจากการแปลงโทเค็น แต่การมีแนวโน้มที่จะทำกำไรมากที่สุดไม่ได้หมายความว่าจะต้องดำเนินการก่อนมากที่สุด

อัตราการยอมรับและระยะเวลาในการเปิดตัวโทเค็นจะขึ้นอยู่กับคุณลักษณะของประเภทสินทรัพย์ โดยมีความแตกต่างในผลตอบแทนที่คาดหวัง ความเป็นไปได้ในการดำเนินการ จังหวะเวลาของผลกระทบ และความเสี่ยงที่ยอมรับได้ของผู้เข้าร่วมตลาด ปัจจัยเหล่านี้จะเป็นตัวกำหนดว่าประเภทสินทรัพย์อ้างอิงจะได้รับการยอมรับอย่างกว้างขวางหรือไม่และเมื่อใด

ประเภทสินทรัพย์ที่เฉพาะเจาะจงสามารถวางรากฐานสำหรับการนำไปใช้ในภายหลังโดยประเภทสินทรัพย์อื่นๆ โดยการแนะนำกฎระเบียบที่ชัดเจนยิ่งขึ้น โครงสร้างพื้นฐานที่สมบูรณ์มากขึ้น การทำงานร่วมกันที่ดีขึ้น และการลงทุนที่รวดเร็วและง่ายขึ้น การนำไปใช้จะแตกต่างกันไปตามภูมิศาสตร์และได้รับผลกระทบจากสภาพแวดล้อมระดับมหภาคที่มีพลวัตและเปลี่ยนแปลง รวมถึงสภาวะตลาด กรอบการทำงานด้านกฎระเบียบ และความต้องการของผู้ซื้อ สุดท้ายนี้ ความสำเร็จหรือความล้มเหลวของโครงการดาวอาจผลักดันหรือจำกัดการใช้โทเค็นเพิ่มเติม

(Tokenization และ Unified Ledger - พิมพ์เขียวสำหรับการสร้างระบบการเงินในอนาคต)

5.1 กองทุนรวม

กองทุนตลาดเงินแบบโทเค็นได้ดึงดูดสินทรัพย์ภายใต้การบริหารมากกว่า 1 พันล้านดอลลาร์ แสดงให้เห็นว่ามีความต้องการกองทุนตลาดเงินแบบโทเค็นมากขึ้นจากนักลงทุนที่มีเงินทุนออนไลน์ในสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูง นักลงทุนสามารถเลือกจากกองทุนที่จัดการโดยผู้เล่นที่มีชื่อเสียง เช่น Blackrock, WisdomTree, Franklin Templeton รวมถึงโครงการดั้งเดิมของ Web3 เช่น Ondo Finance, Superstate, Maple Finance และอีกมากมาย สินทรัพย์อ้างอิงของกองทุนตลาดเงินโทเค็นเหล่านี้โดยพื้นฐานแล้วคือกระทรวงการคลังของสหรัฐอเมริกา

นี่เป็นคลื่นลูกแรกของการแปลงโทเค็นในปัจจุบัน การนำกองทุนโทเค็นมาใช้เป็นจำนวนมาก และในขณะที่กองทุนโทเค็นขยายขอบเขตและขนาดอย่างต่อเนื่อง ผลิตภัณฑ์ที่เกี่ยวข้องเพิ่มเติมและข้อได้เปรียบในการดำเนินงานจะได้รับการตระหนักรู้

ดังที่ Paypal ระบุไว้เมื่อเปิดตัวเหรียญ stablecoin บน Solana เมื่อปลายเดือนพฤษภาคม: ขั้นตอนแรกสู่การยอมรับในวงกว้างคือการตื่นตัวด้านความรู้ความเข้าใจ นั่นคือการให้ความรู้แก่ผู้คนเกี่ยวกับความจริงที่ว่ามีเทคโนโลยีใหม่ ๆ อยู่ ขั้นตอนต่อไป คือการบรรลุอรรถประโยชน์ ซึ่งก็คือการแปลความตื่นตัวทางปัญญาเบื้องต้นให้กลายเป็นประโยชน์ใช้สอยในชีวิตจริง แนวคิดเดียวกันกับที่ Paypal ใช้ในการโปรโมตเหรียญที่มีเสถียรภาพสามารถนำไปใช้กับการยอมรับจำนวนมากในตลาดโทเค็นได้

(การวิเคราะห์ ตรรกะภายในของการชำระเงินด้วยสกุลเงินที่มั่นคงของ Paypal และวิวัฒนาการไปสู่การยอมรับอย่างกว้างขวาง)

การเปลี่ยนไปใช้กองทุนโทเค็นแบบออนไลน์อาจเพิ่มอรรถประโยชน์ของกองทุนได้อย่างมาก รวมถึงการดำเนินการทันทีตลอด 24 ชั่วโมงทุกวัน การชำระบัญชีทันที การใช้หุ้นกองทุนโทเค็นเป็นเครื่องมือในการชำระเงิน และอื่นๆ นอกจากนี้ ตามความสามารถในการประกอบบนห่วงโซ่ ผู้ออกโปรเจ็กต์ดั้งเดิมของ Web3 กำลังปรับปรุงยูทิลิตี้ของโทเค็นตามคุณลักษณะของตนเอง ตัวอย่างเช่น Superstate ทีมงานที่อยู่เบื้องหลัง $USTB (ก่อตั้งโดยผู้ก่อตั้ง Compound) ประกาศว่าโทเค็นของพวกเขาสามารถใช้เพื่อค้ำประกันธุรกรรมบน FalconX ได้แล้ว Ondo Finance ซึ่งเป็นทีมงานที่อยู่เบื้องหลัง $USDY และ $OUSG ได้ประกาศว่าขณะนี้ $USDY สามารถใช้สำหรับการซื้อขายสัญญาแบบไม่จำกัดระยะเวลาบน Drift Protocol ที่มีหลักประกันแล้ว

นอกจากนี้ กลยุทธ์การลงทุนที่ปรับแต่งได้สูงจะเป็นไปได้ผ่านความสามารถในการประกอบสินทรัพย์โทเค็นหลายร้อยรายการ การใส่ข้อมูลลงในบัญชีแยกประเภทที่ใช้ร่วมกันจะช่วยลดข้อผิดพลาดที่เกี่ยวข้องกับการกระทบยอดด้วยตนเอง และเพิ่มความโปร่งใส ซึ่งจะช่วยลดต้นทุนการดำเนินงานและเทคโนโลยี

ในขณะที่ความต้องการโดยรวมสำหรับกองทุนตลาดเงินโทเค็นนั้นส่วนหนึ่งขึ้นอยู่กับสภาพแวดล้อมของอัตราดอกเบี้ย แต่ก็มีบทบาทสำคัญในการขับเคลื่อนตลาดโทเค็นอย่างไม่ต้องสงสัย กองทุนรวมและ ETF ประเภทอื่นๆ ยังสามารถให้การกระจายเงินทุนแบบออนไลน์ไปยังเครื่องมือทางการเงินแบบดั้งเดิมได้

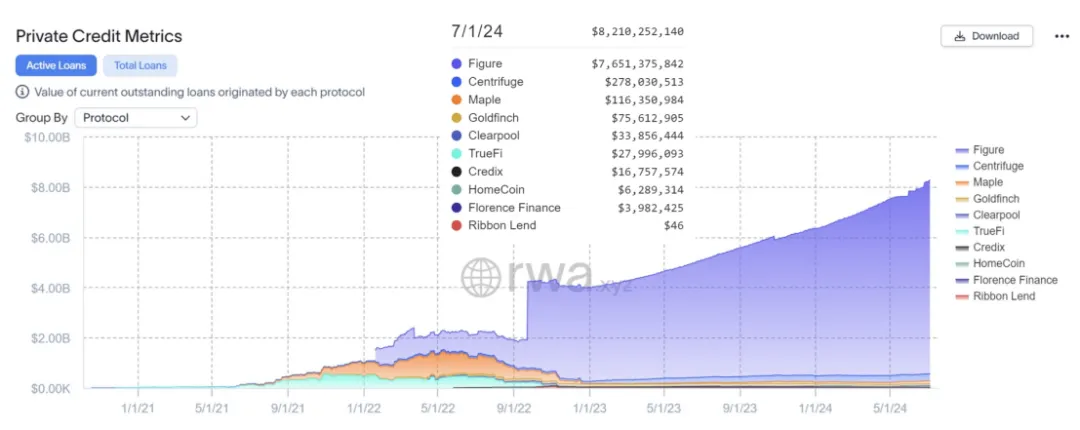

5.2 สินเชื่อส่วนบุคคล

ในขณะที่สินเชื่อส่วนบุคคลที่ใช้บล็อกเชนยังอยู่ในช่วงเริ่มต้น ผู้ก่อกวนก็เริ่มประสบความสำเร็จในด้านนี้แล้ว: Figure Technologies เป็นหนึ่งในผู้ให้กู้สินเชื่อเพื่อที่อยู่อาศัย (HELOC) ที่ไม่ใช่ธนาคารที่ใหญ่ที่สุดในสหรัฐอเมริกา โดยมีแหล่งเงินกู้หลายพันล้าน ของดอลลาร์ โครงการ Web3-native เช่น Centrifuge และ Maple Finance พร้อมด้วยบริษัทอย่าง Figure ได้เปิดใช้งานการออกเครดิตออนไลน์มากกว่า 10 พันล้านดอลลาร์

(https://app.rwa.xyz/private_credit )

อุตสาหกรรมสินเชื่อแบบดั้งเดิมเป็นอุตสาหกรรมที่ใช้แรงงานเข้มข้นในกระบวนการผลิต โดยมีส่วนร่วมจากตัวกลางในระดับสูงและมีอุปสรรคในการเข้ามาสูง เครดิตที่ใช้บล็อคเชนนำเสนอทางเลือกที่มีข้อดีหลายประการ: ข้อมูลออนไลน์แบบเรียลไทม์ที่เก็บไว้ในบัญชีแยกประเภททั่วไปแบบรวมศูนย์ ทำหน้าที่เป็นแหล่งข้อมูลความจริงแหล่งเดียว ส่งเสริมความโปร่งใสและการสร้างมาตรฐานตลอดวงจรชีวิตของสินเชื่อ การคำนวณการใช้จ่ายตามสัญญาอัจฉริยะและการรายงานที่มีประสิทธิภาพช่วยลดต้นทุนและแรงงานที่จำเป็น รอบการชำระเงินที่สั้นลงและการเข้าถึงแหล่งเงินทุนที่กว้างขึ้นสามารถเร่งกระบวนการทำธุรกรรมและอาจลดต้นทุนของเงินทุนสำหรับผู้กู้ยืม

สิ่งสำคัญที่สุดคือสภาพคล่องทั่วโลกสามารถให้เครดิตออนไลน์ได้โดยไม่ต้องได้รับอนุญาต ในอนาคต การสร้างโทเค็นข้อมูลเมตาทางการเงินของผู้ยืมหรือการตรวจสอบกระแสเงินสดออนไลน์สามารถช่วยให้การจัดหาเงินทุนสำหรับโครงการเป็นอัตโนมัติ ยุติธรรมยิ่งขึ้น และแม่นยำยิ่งขึ้น ดังนั้น สินเชื่อจำนวนมากขึ้นเรื่อยๆ จึงหันไปหาช่องทางสินเชื่อส่วนตัว และการประหยัดต้นทุน ความเร็ว และประสิทธิภาพในการจัดหาเงินทุนเป็นสิ่งที่ดึงดูดใจผู้กู้ยืมเป็นอย่างมาก

ธุรกิจสินเชื่อภาคเอกชนที่ไม่ได้มาตรฐานอาจมีศักยภาพในการเติบโตอย่างรวดเร็ว และซีอีโอของ Securitize ยังได้ชี้แจงอย่างชัดเจนว่าเขามีทัศนคติเชิงบวกเกี่ยวกับการพัฒนาอุตสาหกรรมสินเชื่อภาคเอกชนแบบโทเค็น

5.3 พันธบัตร

ในช่วงทศวรรษที่ผ่านมา มีการออกพันธบัตรโทเค็นที่มีมูลค่ารวมมากกว่า 10 พันล้านดอลลาร์ทั่วโลก (เทียบกับ 140 ล้านล้านดอลลาร์ในพันธบัตรตามสัญญาทั่วโลกที่โดดเด่นทั้งหมด) ผู้ออกหลักทรัพย์ที่น่าจับตามองในอนาคตอันใกล้ ได้แก่ Siemens, City of Lugano และ World Bank รวมถึงบริษัทอื่นๆ หน่วยงานที่เกี่ยวข้องกับรัฐบาล และองค์กรระหว่างประเทศ นอกจากนี้ ธุรกรรมการซื้อคืนโดยใช้บล็อกเชน (Repo) ยังถูกนำมาใช้ ซึ่งมีมูลค่าธุรกรรมต่อเดือนนับล้านล้านดอลลาร์ในอเมริกาเหนือ และสร้างมูลค่าผ่านประสิทธิภาพการดำเนินงานและเงินทุนในกระแสเงินทุนที่มีอยู่

การออกพันธบัตรดิจิทัลมีแนวโน้มที่จะดำเนินต่อไปเนื่องจากผลตอบแทนที่เป็นไปได้จะสูงเมื่อมีการขยายขนาดและอุปสรรคในการเข้าสู่ตลาดยังค่อนข้างต่ำ ส่วนหนึ่งเป็นผลมาจากความปรารถนาที่จะกระตุ้นการพัฒนาตลาดทุนในบางภูมิภาค ตัวอย่างเช่น ในประเทศไทยและฟิลิปปินส์ การออกพันธบัตรแบบโทเค็นช่วยให้นักลงทุนรายย่อยมีส่วนร่วมผ่านการกระจายความเสี่ยง

แม้ว่าข้อได้เปรียบในปัจจุบันส่วนใหญ่จะอยู่ที่ด้านการออก แต่วงจรชีวิตของพันธบัตรโทเค็นแบบ end-to-end สามารถทำได้ผ่านความชัดเจนของข้อมูล ระบบอัตโนมัติ การปฏิบัติตามข้อกำหนดแบบฝัง (เช่น การเข้ารหัสกฎความสามารถในการถ่ายโอนลงในโทเค็น) และกระบวนการปรับปรุง (เช่น สินทรัพย์ บริการตัวกลาง) เพิ่มประสิทธิภาพการดำเนินงานอย่างน้อย 40% นอกจากนี้ ต้นทุนที่ลดลง การออกที่เร็วขึ้น หรือการกระจายตัวของสินทรัพย์สามารถปรับปรุงการจัดหาเงินทุนสำหรับผู้ออกรายย่อยด้วยการเปิดใช้งานการจัดหาเงินทุน "ทันเวลาพอดี" (เช่น การปรับต้นทุนการกู้ยืมให้เหมาะสมโดยการเพิ่มจำนวนเฉพาะในเวลาที่กำหนด) และใช้ประโยชน์จากแหล่งรวมเงินทุนทั่วโลกเพื่อขยายนักลงทุน ฐาน.

5.4 ธุรกรรมการซื้อคืน

ข้อตกลงการซื้อคืน (Repo) เป็นตัวอย่างหนึ่งที่สามารถสังเกตการใช้โทเค็นและประโยชน์ของมันได้ในปัจจุบัน ปัจจุบัน Broadridge Financial Solutions, Goldman Sachs และ JPMorgan ซื้อขายปริมาณการซื้อคืนหลายล้านล้านดอลลาร์ในแต่ละเดือน ธุรกรรมการซื้อคืนไม่เหมือนกับกรณีการใช้โทเค็นบางกรณี ไม่จำเป็นต้องโทเค็นห่วงโซ่คุณค่าทั้งหมดเพื่อให้ได้รับผลประโยชน์ในโลกแห่งความเป็นจริง

สถาบันการเงินที่ทำการซื้อคืนเป็นโทเค็นจะบรรลุประสิทธิภาพการดำเนินงานและเงินทุนเป็นหลัก ในด้านการปฏิบัติงาน การสนับสนุนการดำเนินการสัญญาอัจฉริยะช่วยให้การจัดการวงจรชีวิตในแต่ละวันเป็นแบบอัตโนมัติ (เช่น การประเมินมูลค่าหลักประกันและการเติมมาร์จิ้น) ซึ่งช่วยลดข้อผิดพลาดของระบบและความล้มเหลวในการชำระบัญชี และทำให้การรายงานง่ายขึ้น ในแง่ของประสิทธิภาพของเงินทุน การชำระบัญชีทันทีตลอด 24 ชั่วโมงทุกวันและการวิเคราะห์ข้อมูลออนไลน์แบบเรียลไทม์สามารถตอบสนองความต้องการสภาพคล่องระหว่างวันผ่านการกู้ยืมระยะสั้น และปรับปรุงหลักประกันเพื่อปรับปรุงประสิทธิภาพของเงินทุน

ในอดีต เงื่อนไขการซื้อคืนส่วนใหญ่จะเป็นเวลา 24 ชั่วโมงหรือมากกว่านั้น สภาพคล่องระหว่างวันสามารถลดความเสี่ยงของคู่สัญญา ลดต้นทุนการกู้ยืม ช่วยให้สามารถกู้ยืมเพิ่มขึ้นในระยะสั้น และลดบัฟเฟอร์สภาพคล่อง

กระแสสภาพคล่องข้ามเขตอำนาจศาลแบบเรียลไทม์ตลอด 24 ชั่วโมงช่วยให้สามารถเข้าถึงสินทรัพย์สภาพคล่องคุณภาพสูงที่ให้ผลตอบแทนสูงกว่า และช่วยให้สามารถเคลื่อนย้ายหลักประกันเหล่านี้ได้อย่างเหมาะสมที่สุดในหมู่ผู้เข้าร่วมตลาด ซึ่งจะช่วยเพิ่มความพร้อมใช้งานให้สูงสุด

6. หลังจากระลอกแรกของโทเค็น

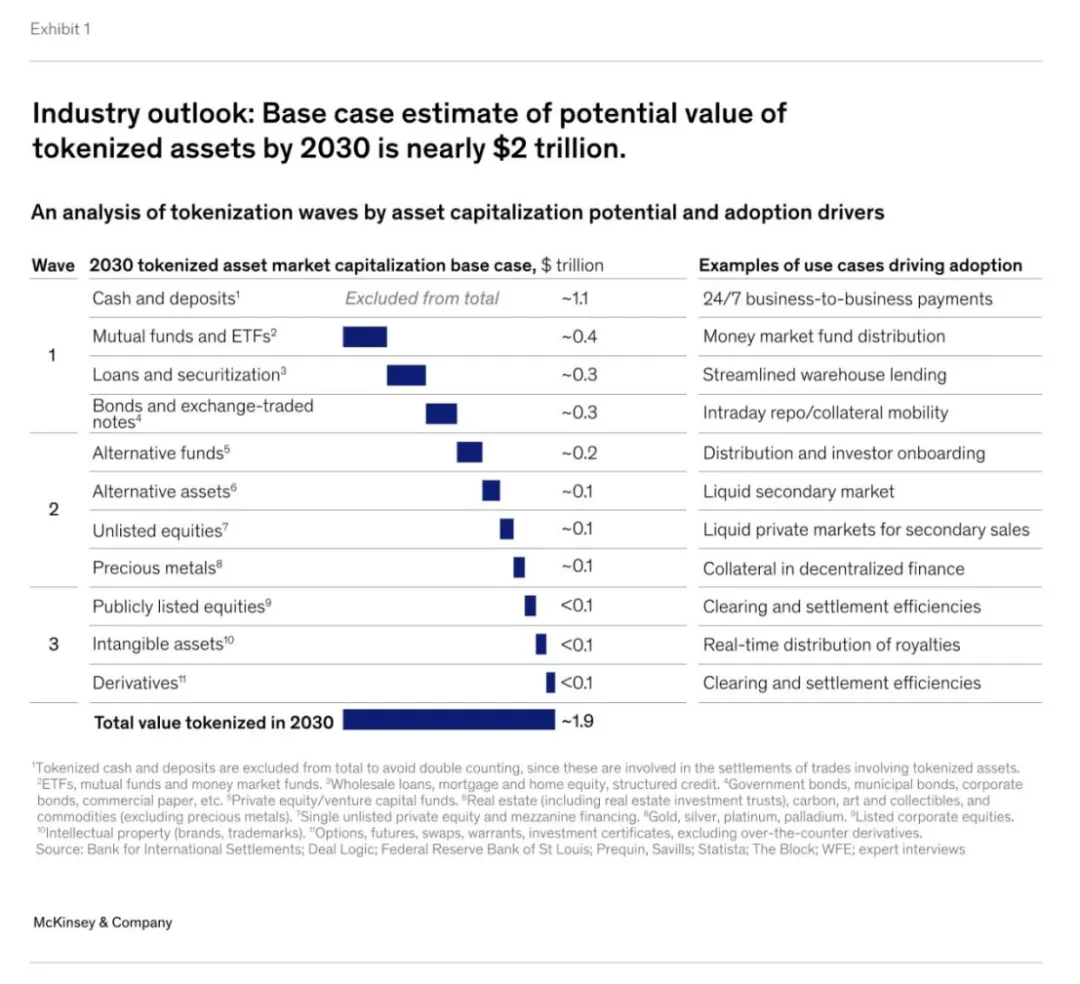

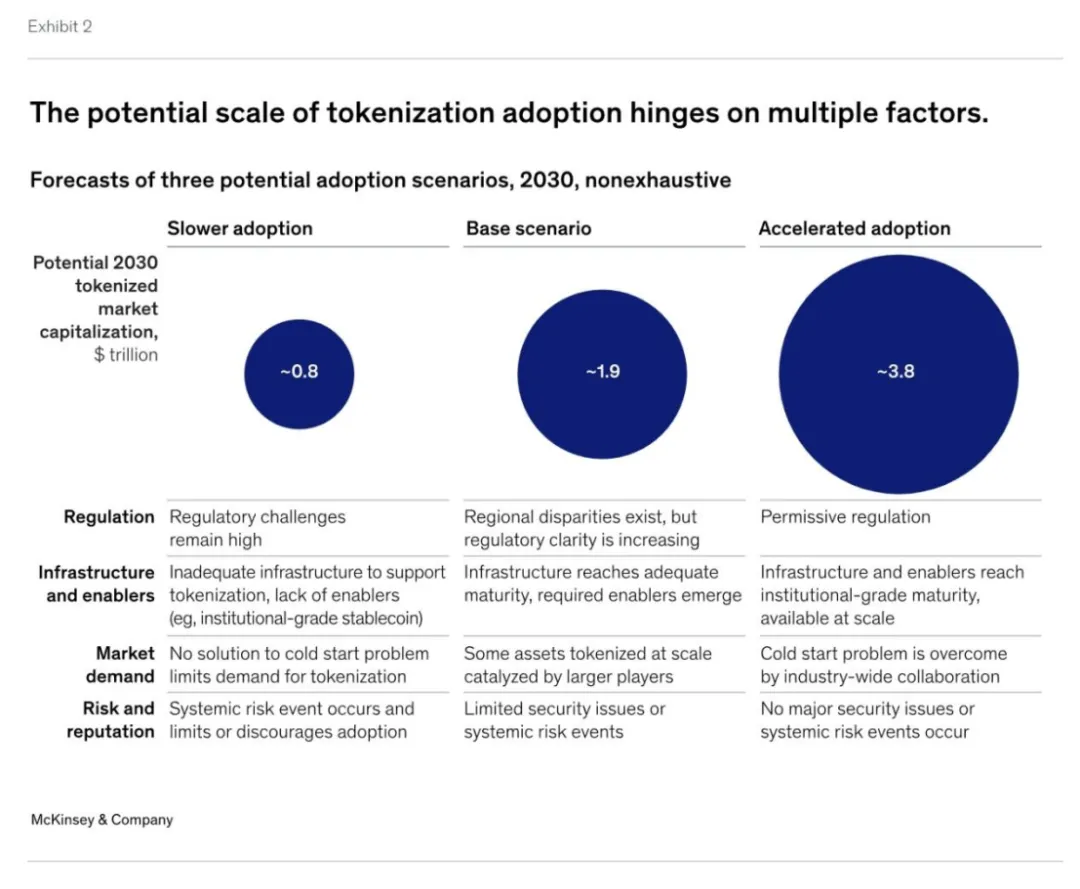

ตลาดโทเค็นกำลังก้าวหน้าอย่างต่อเนื่องและคาดว่าจะเร่งตัวขึ้นเมื่อผลกระทบของเครือข่ายเพิ่มขึ้น เมื่อพิจารณาจากลักษณะเฉพาะแล้ว สินทรัพย์บางประเภทมีแนวโน้มที่จะเคลื่อนไหวเร็วขึ้นไปสู่การนำไปใช้จริงในวงกว้าง โดยมีสินทรัพย์โทเค็นมากกว่า 100 พันล้านดอลลาร์ภายในปี 2573

McKinsey คาดว่าสินทรัพย์ประเภทแรกๆ ที่จะดำเนินการ ได้แก่ เงินสดและเงินฝาก พันธบัตร กองทุนรวม ETF และสินเชื่อส่วนบุคคล สำหรับเงินสดและเงินฝากในหมู่พวกเขา (กรณีการใช้งาน Stablecoin) อัตราการยอมรับนั้นสูงอยู่แล้ว เนื่องจากบล็อกเชนนำมาซึ่งประสิทธิภาพและมูลค่าที่สูง รวมถึงความเป็นไปได้ทางเทคนิคและกฎระเบียบที่มากขึ้น

McKinsey ประมาณการว่ามูลค่าหลักทรัพย์ตามราคาตลาดของโทเค็นสำหรับสินทรัพย์ทุกประเภทจะมีมูลค่าสูงถึงประมาณ 2 ล้านล้านดอลลาร์ภายในปี 2573 โดยมีสถานการณ์ในแง่ร้ายและในแง่ดีตั้งแต่ประมาณ 1 ล้านล้านถึงประมาณ 4 ล้านล้านดอลลาร์ ตามลำดับ โดยได้รับแรงหนุนจากสินทรัพย์ต่อไปนี้เป็นหลัก การประมาณการนี้ไม่รวม Stablecoins, เงินฝากโทเค็น และสกุลเงินดิจิทัลของธนาคารกลาง (CBDC)

(จากระลอกคลื่นสู่คลื่น: พลังการเปลี่ยนแปลงของสินทรัพย์โทเค็น)

รายงานการวิจัยก่อนหน้านี้ของ Citi เกี่ยวกับเงิน โทเค็น และเกม (ผู้ใช้ถัดไปพันล้านคนของบล็อคเชนและมูลค่าสิบล้านล้าน) ยังคาดการณ์ว่า นอกเหนือจากเงินสดโทเค็นแล้ว ภายในปี 2573 ขนาดตลาดโทเค็นจะสูงถึง 5 ล้านล้านดอลลาร์

(รายงานการวิจัยของ Citi RWA: เงิน โทเค็น และเกม (ผู้ใช้บล็อกเชนรายถัดไปและมูลค่าสิบล้านล้าน)

คลื่นลูกแรกของ tokenization ที่อธิบายไว้ก่อนหน้านี้ได้บรรลุภารกิจที่ยากลำบากในการบรรลุการยอมรับในตลาดจำนวนมาก และ tokenization ของสินทรัพย์ประเภทอื่น ๆ เกิดขึ้นหลังจากการวางรากฐานโดยคลื่นลูกแรกของการทำให้เป็น tokenization ของสินทรัพย์ หรือมีตัวเร่งปฏิกิริยาที่ชัดเจนเกิดขึ้น เพื่อขยายขนาด

สำหรับสินทรัพย์ประเภทอื่นๆ หลายประเภท การนำไปใช้อาจช้าลง เนื่องจากผลประโยชน์ที่คาดว่าจะเพิ่มขึ้นเท่านั้นหรือเนื่องจากปัญหาความเป็นไปได้ เช่น ความยากในการปฏิบัติตามพันธกรณีในการปฏิบัติตาม หรือการขาดแรงจูงใจสำหรับผู้เข้าร่วมตลาดหลัก ประเภทสินทรัพย์เหล่านี้ประกอบด้วยหุ้นที่มีการซื้อขายในตลาดหลักทรัพย์และไม่อยู่ในรายการ อสังหาริมทรัพย์ และโลหะมีค่า

(จาก ระลอกคลื่นสู่คลื่น: พลังการเปลี่ยนแปลงของสินทรัพย์โทเค็น)

7. สถาบันการเงินควรตอบสนองอย่างไร?

ไม่ว่า tokenization จะอยู่ที่จุดเปลี่ยนหรือไม่ คำถามที่เป็นธรรมชาติก็คือสถาบันการเงินควรตอบสนองต่อช่วงเวลานี้อย่างไร กรอบเวลาที่เฉพาะเจาะจงและการยอมรับโทเค็นในท้ายที่สุดยังไม่ชัดเจน แต่การทดลองของสถาบันในช่วงแรกกับประเภทสินทรัพย์และกรณีการใช้งานบางประเภท (เช่น กองทุนตลาดเงิน การซื้อคืน กองทุนหุ้นเอกชน พันธบัตรองค์กร) แสดงให้เห็นว่าโทเค็นจะไม่สามารถใช้ได้ในอีกสองถึง ศักยภาพในการขยายขนาดภายในห้าปี ผู้ที่ต้องการรักษาตำแหน่งผู้นำในระบบนิเวศนี้สามารถพิจารณาขั้นตอนต่อไปนี้

7.1 ทบทวนกรณีธุรกิจขั้นพื้นฐานอีกครั้ง

สถาบันต่างๆ ควรประเมินประโยชน์เฉพาะและคุณค่าของโทเค็นไลเซชั่น รวมถึงเส้นทางสู่การดำเนินการและต้นทุนอีกครั้ง การทำความเข้าใจผลกระทบของอัตราดอกเบี้ยที่สูงขึ้นและตลาดสาธารณะที่ผันผวนต่อสินทรัพย์หรือกรณีการใช้งานเฉพาะเป็นสิ่งสำคัญในการประเมินผลประโยชน์ที่เป็นไปได้ของโทเค็นอย่างเหมาะสม ในทำนองเดียวกัน การสำรวจภูมิทัศน์ของผู้ให้บริการอย่างต่อเนื่องและการทำความเข้าใจการนำโทเค็นไลซ์มาใช้ตั้งแต่เนิ่นๆ จะช่วยปรับปรุงการประมาณการต้นทุนและประโยชน์ของเทคโนโลยี

7.2 สร้างความสามารถด้านเทคนิคและความเสี่ยง

ไม่ว่าสถาบันที่มีอยู่ในห่วงโซ่มูลค่าโทเค็นจะอยู่ที่ไหนก็ตาม พวกเขาจำเป็นต้องสำรองความรู้และความสามารถไว้อย่างหลีกเลี่ยงไม่ได้เพื่อเตรียมพร้อมสำหรับคลื่นลูกใหม่ สิ่งแรกและสำคัญที่สุดคือการสร้างความเข้าใจพื้นฐานเกี่ยวกับเทคโนโลยีโทเค็นไนเซชันและความเสี่ยงที่เกี่ยวข้อง โดยเฉพาะอย่างยิ่งเกี่ยวกับโครงสร้างพื้นฐานบล็อกเชนและความรับผิดชอบด้านการกำกับดูแล (ใครสามารถอนุมัติอะไรและเมื่อใด) การออกแบบโทเค็น (ข้อจำกัดเกี่ยวกับสินทรัพย์และการบังคับใช้ข้อจำกัดเหล่านั้น) และการออกแบบระบบ (การตัดสินใจเกี่ยวกับสถานที่ที่ควรเก็บสมุดและบันทึกและผลกระทบต่อลักษณะของผู้ถือทรัพย์สิน) การทำความเข้าใจหลักการพื้นฐานเหล่านี้ยังช่วยให้คุณมีความกระตือรือร้นในการสื่อสารกับหน่วยงานกำกับดูแลและลูกค้าในภายหลัง

7.3 สร้างทรัพยากรระบบนิเวศ

เนื่องจากธรรมชาติของโลกดิจิทัลในปัจจุบันค่อนข้างกระจัดกระจาย ผู้นำสถาบันจึงต้องพัฒนากลยุทธ์ระบบนิเวศที่บูรณาการเข้ากับระบบและพันธมิตรอื่นๆ (แบบดั้งเดิม) เพื่อรักษาตำแหน่งที่ได้เปรียบ

7.4 มีส่วนร่วมในการตั้งค่ามาตรฐาน

สุดท้ายนี้ สถาบันที่หวังจะเป็นผู้นำในด้านโทเค็นควรรักษาการสื่อสารกับหน่วยงานกำกับดูแล และให้ข้อมูลและข้อเสนอแนะเกี่ยวกับมาตรฐานที่เกิดขึ้นใหม่ ตัวอย่างบางส่วนของประเด็นสำคัญที่สามารถพิจารณามาตรฐานได้ ได้แก่ การควบคุม (เช่น การกำกับดูแลที่เหมาะสม ความเสี่ยงและกรอบงานการควบคุมเพื่อปกป้องนักลงทุนปลายทาง) การดูแล (สิ่งที่ถือเป็นการดูแลสินทรัพย์โทเค็นบนเครือข่ายส่วนตัว เมื่อใดควรใช้ Digital Twins กับ Native Records สถานที่ควบคุมที่ดีคืออะไร) การออกแบบโทเค็น (มาตรฐานโทเค็นประเภทใดได้รับการสนับสนุนและกลไกการปฏิบัติตามข้อกำหนดที่เกี่ยวข้อง) และการสนับสนุนบล็อคเชนและมาตรฐานข้อมูล (ข้อมูลใดที่ถูกเก็บไว้แบบออนไลน์กับออฟไลน์ มาตรฐานการกระทบยอด)

8. หนทางข้างหน้า

การเปรียบเทียบสถานะปัจจุบันของตลาดโทเค็นกับการเปลี่ยนแปลงกระบวนทัศน์หลักในเทคโนโลยีอื่น ๆ แสดงให้เห็นว่าเราอยู่ในช่วงเริ่มต้นของตลาด เทคโนโลยีผู้บริโภค (เช่น อินเทอร์เน็ต สมาร์ทโฟน และโซเชียลมีเดีย) และนวัตกรรมทางการเงิน (เช่น บัตรเครดิตและ ETF) มักจะแสดงการเติบโตที่รวดเร็วที่สุด (มากกว่า 100% ต่อปี) ภายในห้าปีแรกของการดำรงอยู่ หลังจากนั้น เราพบว่าการเติบโตต่อปีชะลอตัวลงเหลือประมาณ 50% และถึงจุดสูงสุดที่ CAGR เล็กน้อย 10% ถึง 15% ในกว่าทศวรรษต่อมา

แม้ว่าโทเค็นจะเริ่มทดลองในช่วงต้นปี 2560 แต่ในช่วงไม่กี่ปีที่ผ่านมามีการออกสินทรัพย์โทเค็นที่สำคัญเกิดขึ้น การประมาณการของ McKinsey เกี่ยวกับตลาดโทเค็นไนเซชันจนถึงปี 2573 ถือว่าอัตราการเติบโตเฉลี่ยต่อปีที่ 75% ในทุกกลุ่มสินทรัพย์ โดยประเภทสินทรัพย์ที่ปรากฏในคลื่นลูกแรกของโทเค็นไนซ์เป็นผู้นำ

แม้ว่าจะสมเหตุสมผลที่จะคาดหวังว่าการใช้โทเค็นจะขับเคลื่อนการเปลี่ยนแปลงของอุตสาหกรรมการเงินในอีกไม่กี่ทศวรรษข้างหน้า และจะเห็นได้ว่าสถาบันการเงินกระแสหลักในตลาดกำลังมีส่วนร่วมในรูปแบบนี้อยู่แล้ว เช่น Blackrock, Franklin Templeton, JPMorgan เชส ฯลฯ แต่สถาบันอื่นๆ ยังอยู่ในโหมด "รอดู" รอสัญญาณตลาดที่ชัดเจนยิ่งขึ้น

เราเชื่อว่าตลาดโทเค็นไนเซชันอยู่ที่จุดเปลี่ยน และกระบวนการโทเค็นไนเซชันจะก้าวหน้าอย่างรวดเร็วเมื่อเราเห็นสัญญาณสำคัญบางประการ ได้แก่:

โครงสร้างพื้นฐาน: เทคโนโลยีบล็อคเชนสามารถรองรับปริมาณธุรกรรมนับล้านล้านดอลลาร์

บูรณาการ: Blockchain ใช้สำหรับการเชื่อมต่อโครงข่ายที่แตกต่างกันอย่างราบรื่นของแอปพลิเคชันต่างๆ

ปัจจัยสนับสนุน: ความพร้อมใช้งานอย่างกว้างขวางของเงินสดโทเค็น (เช่น CBDC, เหรียญคงที่, เงินฝากโทเค็น) สำหรับการชำระธุรกรรมทันที

ความต้องการ: ความสนใจของผู้เข้าร่วมผู้ซื้อในผลิตภัณฑ์การลงทุนขนาดใหญ่ในห่วงโซ่

กฎระเบียบ: การดำเนินการเพื่อให้เกิดความแน่นอนและสนับสนุนระบบการเงินที่ยุติธรรม โปร่งใส และมีประสิทธิภาพมากขึ้นทั่วทั้งเขตอำนาจศาล ให้ความกระจ่างในการเข้าถึงข้อมูลและความปลอดภัย

แม้ว่าเรายังคงต้องรอดูสัญญาณที่เป็นตัวเร่งปฏิกิริยามากขึ้น แต่เราคาดว่าคลื่นของการนำไปใช้ในวงกว้างจะเป็นไปตามคลื่นลูกแรกของ tokenization ที่อธิบายไว้ก่อนหน้านี้ สิ่งนี้จะนำโดยสถาบันการเงินและผู้เล่นโครงสร้างพื้นฐานของตลาด ร่วมกันจับมูลค่าตลาดและสร้างตำแหน่งผู้นำ