Wintermute พูดถึงข้อบกพร่องด้านการออกแบบของ DEX: การกระจายมูลค่าที่ไม่สมดุล

บทความนี้มาจาก: Wintermute

ผู้แปล: Odaily Planet Daily Azuma

ในโลกของสกุลเงินดิจิทัล การออกโทเค็นถือเป็นสิ่งสำคัญ การออกโทเค็นที่ประสบความสำเร็จจะช่วยเพิ่มมูลค่าและอิทธิพลของโปรโตคอลได้อย่างมาก และนำความมั่งคั่งมหาศาลมาสู่ผู้มีบทบาทต่างๆ ภายในระบบนิเวศในรูปแบบของการแจกอากาศ

อย่างไรก็ตาม ในสภาพแวดล้อมปัจจุบัน ศักยภาพที่แท้จริงของการออกโทเค็นมักถูกจำกัดด้วยการออกแบบการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) ซึ่งเป็นโปรโตคอลที่ออกโทเค็นไม่สามารถจับมูลค่าที่ได้จากกิจกรรมการซื้อขายได้ ด้วยการมีกราฟผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) โปรโตคอลจึงสามารถจับและรักษามูลค่าที่พวกเขาสร้างขึ้นได้อย่างมีประสิทธิภาพมากขึ้น ดังนั้นจึงปรับปรุงโมเดลทางเศรษฐกิจของตนเองในขณะที่เพิ่มความยั่งยืนของ DeFi

การออกโทเค็นสร้างมูลค่ามหาศาล

การออกโทเค็นถือเป็นช่วงเวลาที่สำคัญที่สุดในการพัฒนาโปรโตคอล หากออกแบบอย่างถูกต้อง สิ่งนี้จะสร้างมูลค่ามหาศาลให้กับผู้ใช้ ผู้ร่วมลงทุน นักลงทุน และแม้แต่ชุมชนทั้งหมด

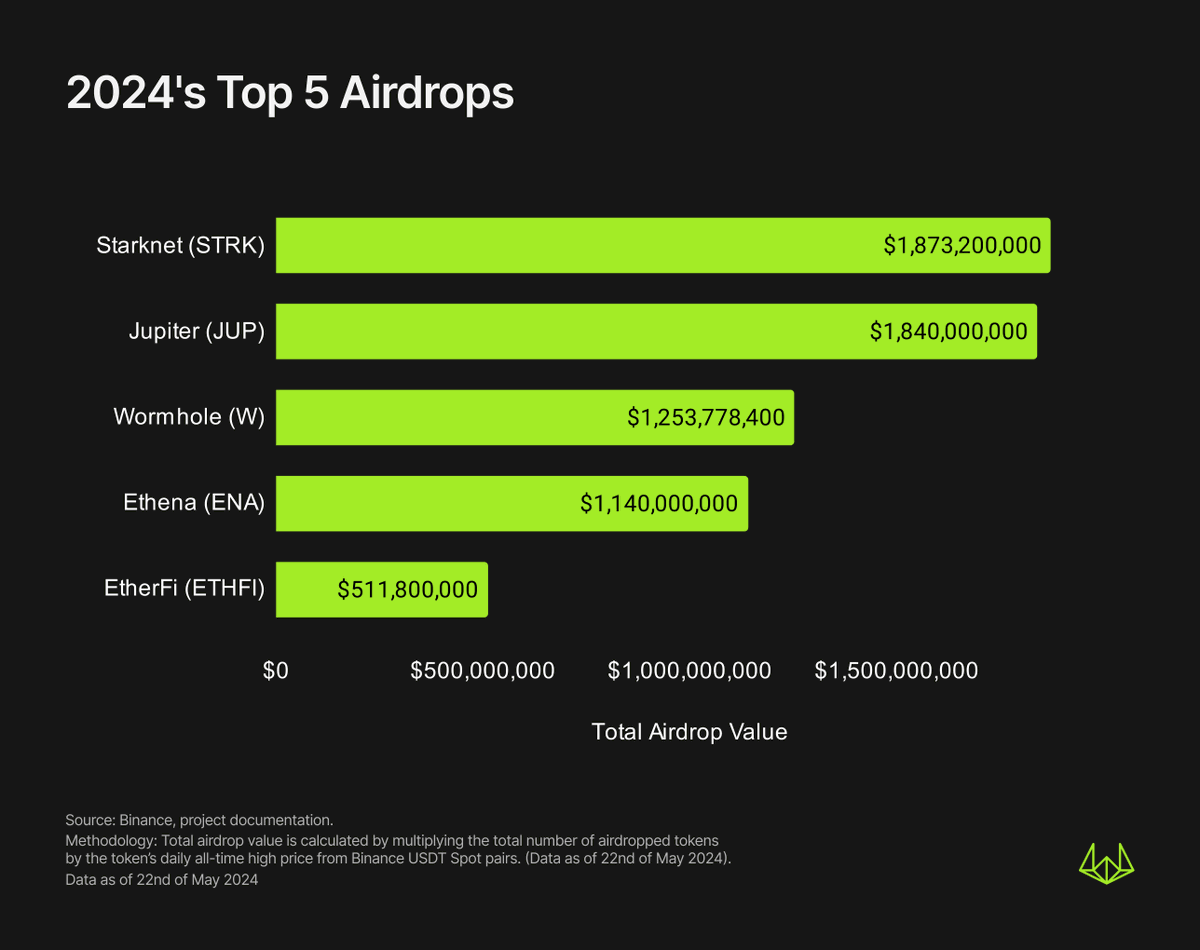

โดยทั่วไปการสร้างมูลค่าจะอยู่ใน รูปแบบของการแจกอากาศ โดยที่โปรโตคอลจะแจกจ่ายโทเค็นให้กับผู้ใช้ที่ใช้ผลิตภัณฑ์ของตนบ่อยครั้ง จนถึงปี 2024 การ Airdrops ที่ใหญ่ที่สุดห้ารายการเพียงอย่างเดียวได้สร้างมูลค่าประมาณ 6.6 พันล้านดอลลาร์ (ไม่นับ Airdrops ของ ZKsync และ LayerZero ในสัปดาห์นี้)

กระบวนการค้นหาราคาที่ตามมาจะตรวจสอบและปรับเปลี่ยนความคาดหวังของผู้รับ Airdrop เกี่ยวกับการประเมินมูลค่าที่แท้จริงของโปรโตคอล และส่วนใหญ่จะเป็นตัวกำหนดว่าพวกเขาจะขายหุ้น Airdrop ของตนหรือไม่ ซึ่งจะนำไปใช้กับผู้ซื้อที่มีศักยภาพด้วยหรือไม่ ซื้อตั้งแต่แรก

พฤติกรรมการพนันประเภทนี้จะนำมาซึ่งปริมาณการซื้อขายมหาศาลในวันแรกของ TGE และการแลกเปลี่ยนทั้ง CEX และ DEX จะได้รับประโยชน์จากกระบวนการนี้

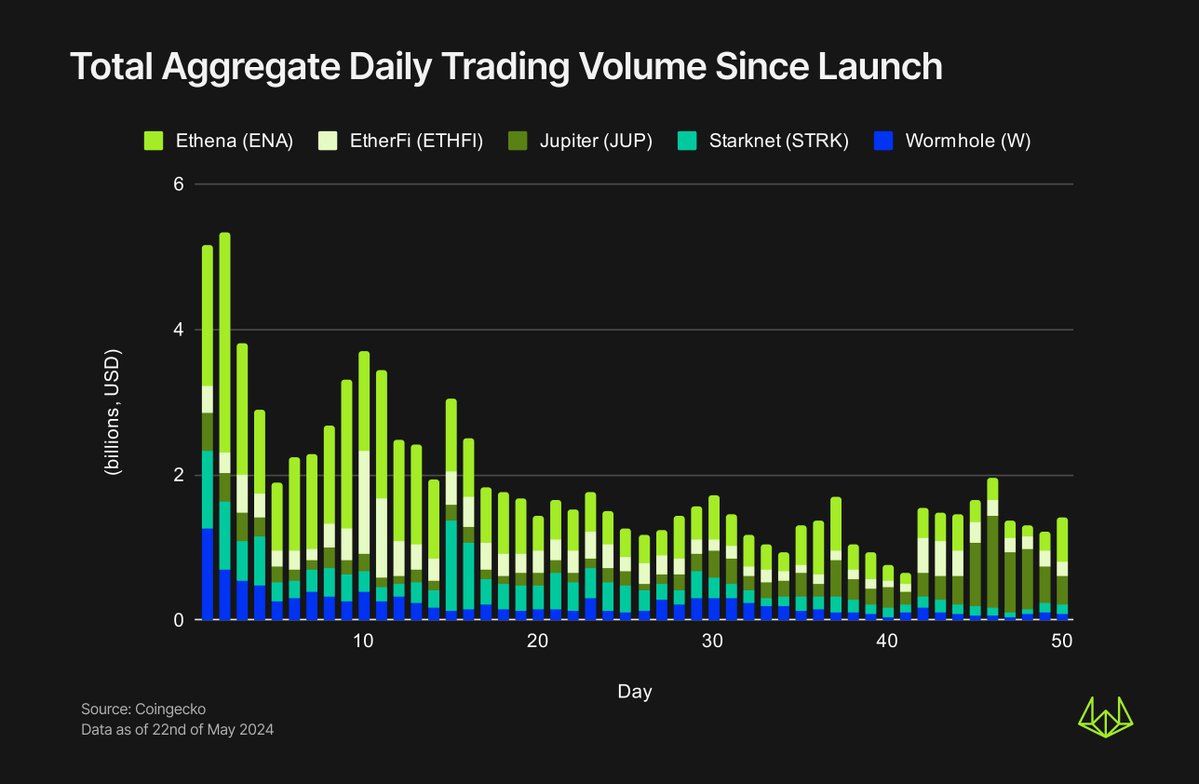

ดังแสดงในรูปด้านล่าง ปริมาณการซื้อขายของ Wormhole และ Starknet ในวันแรกของ TGE เกิน 1 พันล้านดอลลาร์สหรัฐ ในช่วงระยะเวลาหนึ่งหลังจากออกสกุลเงิน ปริมาณการซื้อขายโดยทั่วไปจะยังคงอยู่ในระดับสูง เช่น ปริมาณการซื้อขาย 14 วันแรกของ Ethena และ Wormhole คิดเป็นมากกว่าครึ่งหนึ่งของปริมาณการซื้อขายใน 50 วันแรก

สิ่งหนึ่งที่ไม่ต้องสงสัยก็คือความสำเร็จของการออกโทเค็นในปัจจุบันจะขึ้นอยู่กับสถานะของ CEX เป็นส่วนใหญ่ CEX ที่ใหญ่ขึ้นสามารถให้สภาพคล่องและฐานผู้ใช้ที่ดีขึ้น ดังนั้นจึงช่วยให้โทเค็นโปรโตคอลได้รับความเสี่ยงมากขึ้นและทำให้สามารถค้นพบราคาได้อย่างมีประสิทธิภาพมากขึ้น ทั้งสองฝ่ายสามารถบรรลุผลประโยชน์ร่วมกันในกระบวนการนี้

อย่างไรก็ตาม ในบริบทของ DEX โปรโตคอลที่สร้างกลุ่มสภาพคล่องที่ด้านบนของ DEX มักจะต้องใช้ต้นทุนล่วงหน้าจำนวนมาก (ควรใช้สำหรับการจับคู่สภาพคล่อง) และไม่สามารถบันทึกมูลค่าที่สร้างขึ้นผ่าน DEX ได้

การแย่งชิงมูลค่าของ DEX

ปัจจุบัน DEX ส่วนใหญ่ล้มเหลวในการกำหนดราคาอย่างเหมาะสมและให้รางวัลโปรโตคอลที่นำมาซึ่งปริมาณการซื้อขาย ค่าธรรมเนียม และผู้ใช้

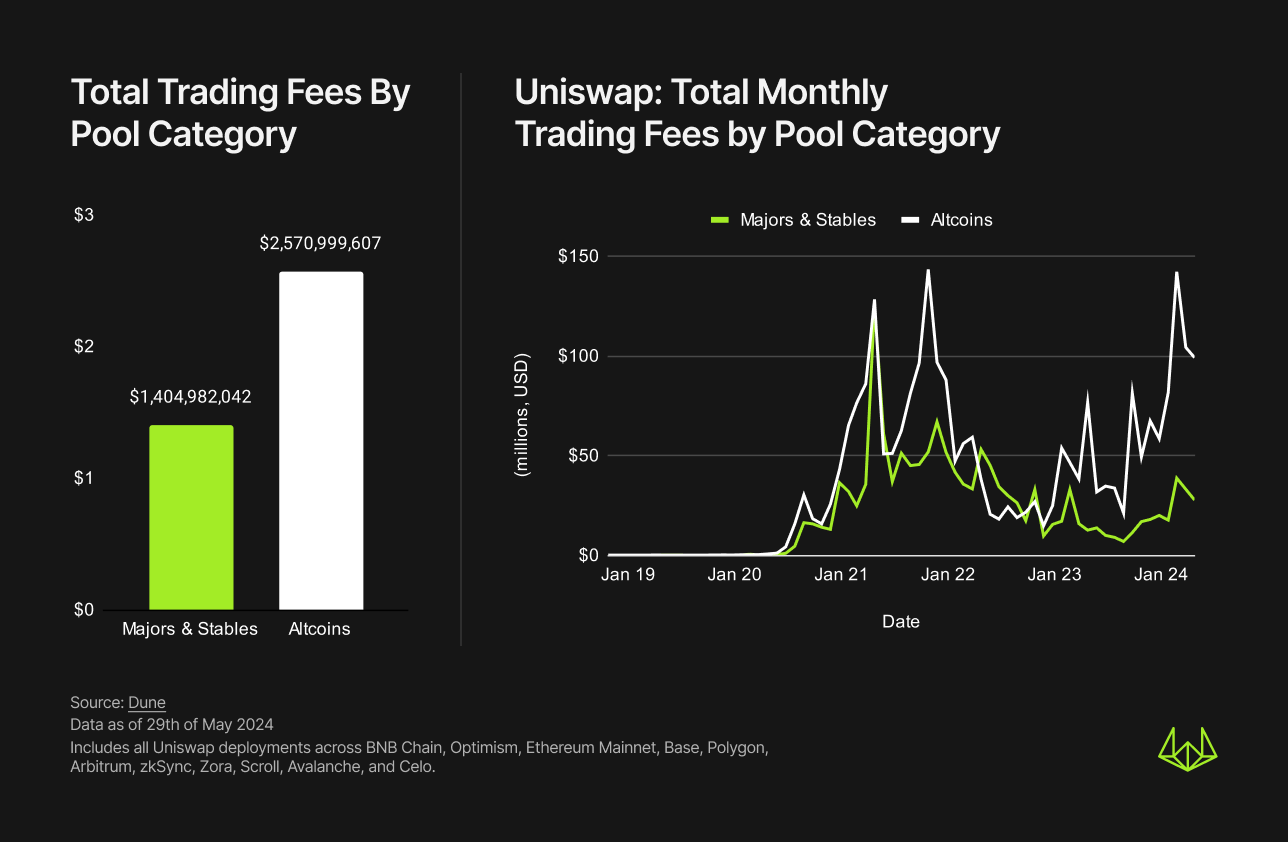

ตัวอย่างเช่น 100% ของค่าธรรมเนียมการทำธุรกรรมของ Uniswap จะไหลไปยังผู้ให้บริการสภาพคล่อง และโปรโตคอล เช่น Pancakeswap, Curve Finance และ Balancer จะจัดสรรค่าธรรมเนียมการทำธุรกรรมส่วนหนึ่งให้กับกลุ่มต่างๆ ในระบบนิเวศของพวกเขา - ผู้ถือโทเค็น, คลังกองทุน DAO และอื่นๆ อย่างไรก็ตาม โปรโตคอลที่สร้างโทเค็นและสร้างกลุ่มสภาพคล่องจะไม่เหลืออะไรเลย

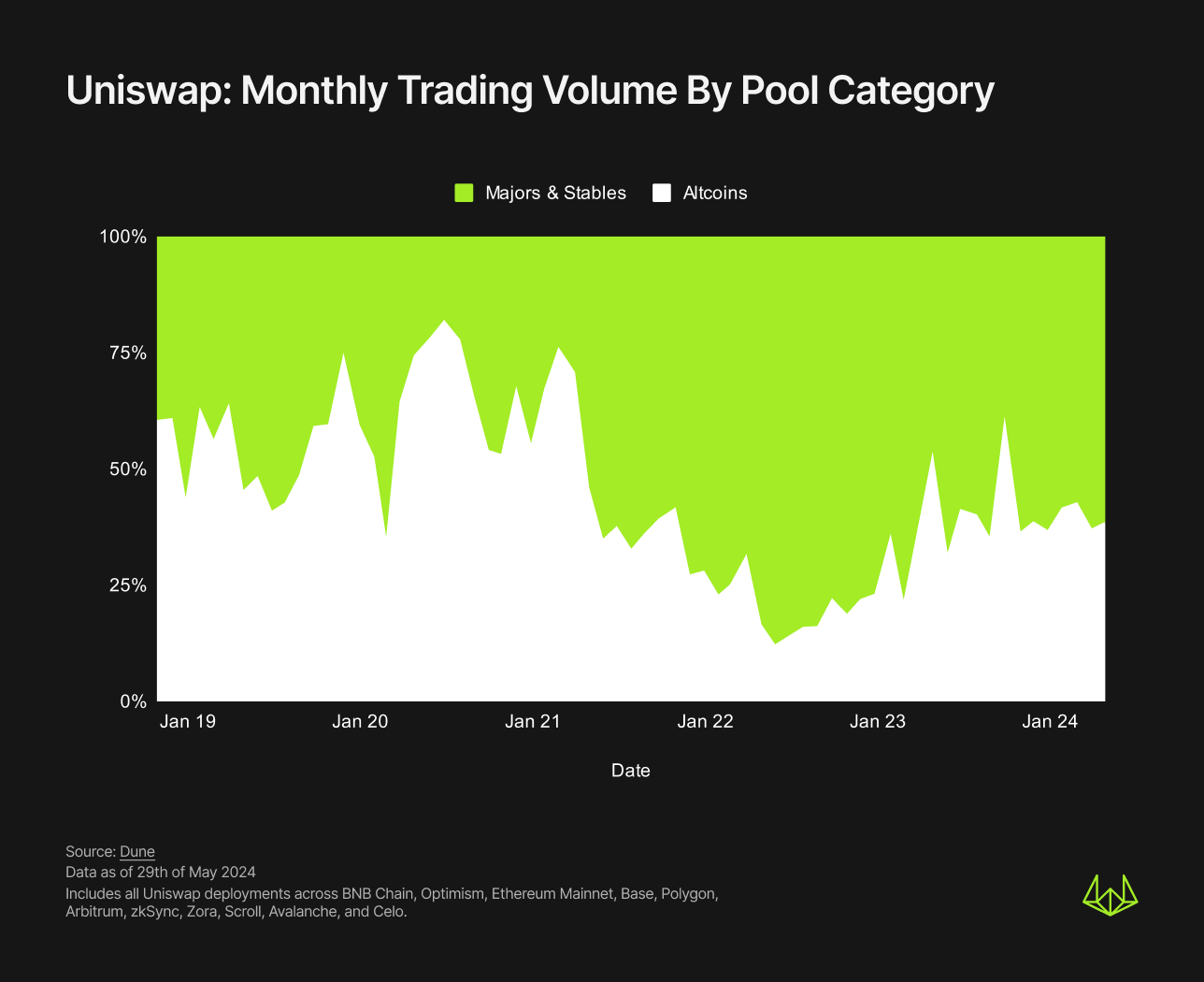

หากคุณดูองค์ประกอบของปริมาณการซื้อขายของ Uniswap อย่างใกล้ชิด โทเค็นการกำกับดูแล/โปรโตคอลขนาดเล็กต่างๆ (ตรงข้ามกับเหรียญกระแสหลักและ Altcoins ของเหรียญมีเสถียรภาพ) ในอดีตเป็นหนึ่งในแหล่งที่มาหลักของปริมาณการซื้อขาย ซึ่งคิดเป็นส่วนใหญ่ในช่วงหลายเดือนที่ผ่านมา 30% ถึง 40% ของปริมาณการซื้อขายรวมของ Uniswap อย่างไรก็ตาม ตัวเลขนี้อาจยังคงถูกประเมินต่ำไป เนื่องจากเหรียญกระแสหลักและเหรียญคงตัวจะรวม LST, LRT และเหรียญมีเสถียรภาพที่กระจายอำนาจบางส่วนไว้ด้วย และมูลค่าของโทเค็นเหล่านี้ได้มาจากโปรโตคอลที่ออกเหรียญเหล่านั้น

แม้ว่าจะไม่ดีเท่ากับสกุลเงินกระแสหลักและเหรียญเสถียรในแง่ของปริมาณธุรกรรม แต่ Altcoin ก็สูงกว่าสกุลเงินหลักในแง่ของค่าธรรมเนียม ตั้งแต่เดือนเมษายน 2023 Altcoin คิดเป็น 70%-80% ของค่าธรรมเนียมการทำธุรกรรมรายเดือนทั้งหมดของ Uniswap ซึ่งสูงถึง 87.7% ในเดือนตุลาคม ความแตกต่างในส่วนแบ่งการตลาดระหว่างปริมาณธุรกรรมและค่าธรรมเนียมของ Altcoin นั้นส่วนใหญ่มาจากระดับค่าธรรมเนียม 0.05% หรือ 0.01% ที่ใช้กันทั่วไปโดยเหรียญกระแสหลักและเหรียญ stablecoin ในขณะที่ระดับค่าธรรมเนียม 0.3% หรือ 1% ที่ใช้กันทั่วไปโดยกลุ่ม Altcoin

ดังที่แสดงในแผนภูมิด้านบน การครอบงำของ Altcoin ในด้านค่าธรรมเนียมการทำธุรกรรมได้รับความเข้มแข็งมากขึ้นตั้งแต่เดือนมกราคม 2023 ในแง่หนึ่งอาจเป็นเพราะจำนวน Altcoins ยังคงเพิ่มขึ้น ในทางกลับกัน อาจเป็นเพราะทีมโปรโตคอล Altcoin หลัก ๆ ใช้เวลาและทรัพยากรนับไม่ถ้วนในการดูแลชุมชน สร้างผลิตภัณฑ์ และส่งเสริมการเติบโตของโทเค็น อย่างไรก็ตาม ในกระบวนการนี้ ค่าธรรมเนียมทั้งหมดที่สร้างโดยธุรกรรมโทเค็นจะถูกบันทึกโดย LP ของ DEX และไม่ไหลไปยังโปรโตคอลเอง

เป็นที่น่าสังเกตว่าบางทีมพยายามที่จะกู้คืนมูลค่าบางส่วนโดยการใช้ภาษีซื้อ/ขายกับโทเค็นของพวกเขา โดยต้องชำระค่าธรรมเนียมสำหรับการซื้อหรือการขายทุกครั้ง โมเดลการแยกภาษีนี้ค่อนข้างมีประสิทธิภาพสำหรับโปรโตคอลบางอย่าง เช่น Unibot และสร้างรายได้ 36 ล้านดอลลาร์สำหรับระบบนิเวศและผู้ถือโทเค็น อย่างไรก็ตาม ข้อเสียเปรียบทั่วไปของแนวทางนี้คือ จะทำให้สัญญาโทเค็นมีความซับซ้อนมากขึ้น และจำกัดทีมให้เก็บค่าธรรมเนียมเฉพาะโทเค็นที่พวกเขาปรับใช้และควบคุมเท่านั้น

วิธีแก้ปัญหา? DEX ที่สร้างขึ้นเอง

หาก DEX ชั้นนำอย่าง Uniswap จะแย่งชิงค่าที่ควรเป็นของโปรโตคอล โปรโตคอลควรทำอย่างไร?

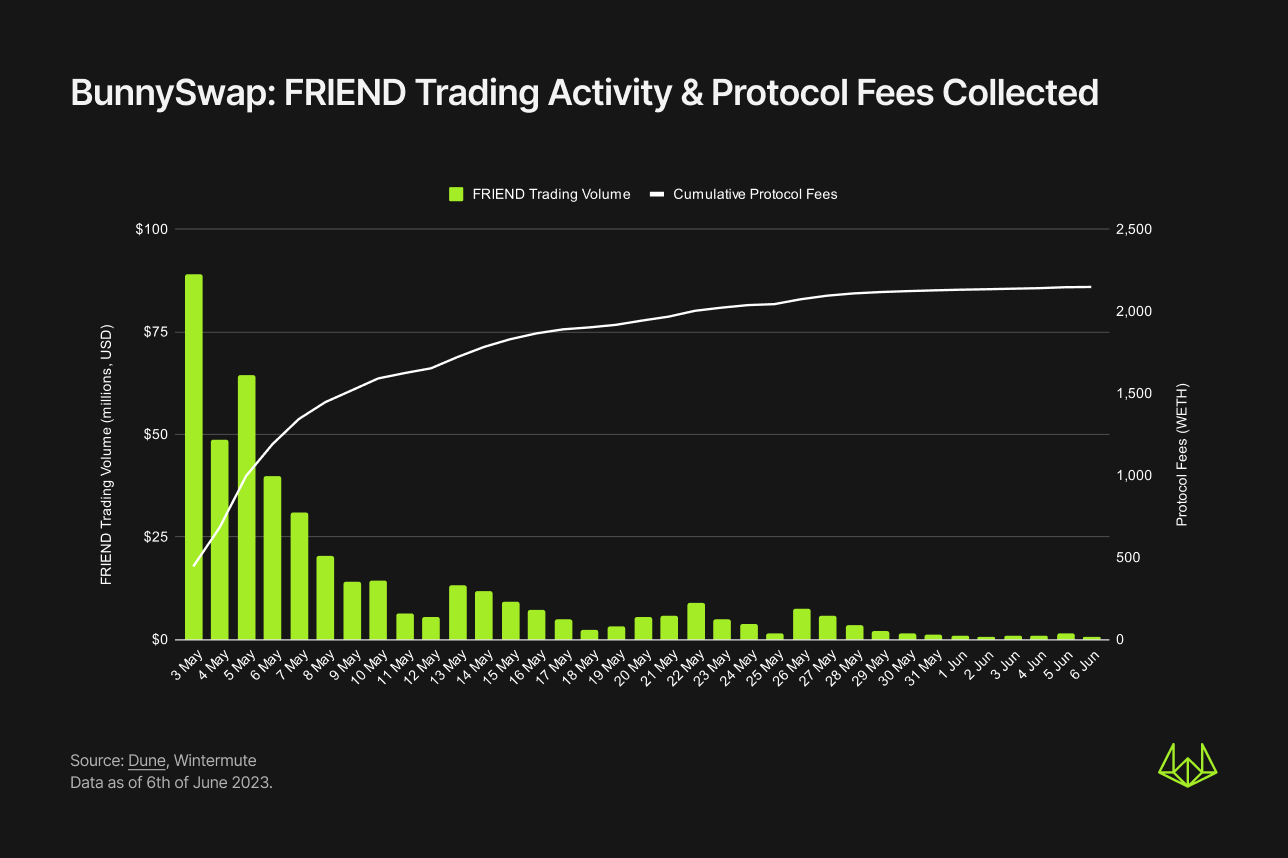

ทางเลือกหนึ่งคือการเริ่ม DEX ด้วยตัวเอง เหมือนกับที่ Friendtech เริ่มต้น BunnySwap BunnySwap เป็นทางแยกของ Friendtech จาก Uniswap V2 และหน้าที่หลักของมันคืออำนวยความสะดวกในการทำธุรกรรมของโทเค็นดั้งเดิม FRIEND

ในช่วงแยกของ BunnySwap Friendtech ได้ทำการเปลี่ยนแปลงที่สำคัญสองประการ ประการแรก อัตราส่วนค่าธรรมเนียมการทำธุรกรรมที่ไหลไปยังผู้ให้บริการสภาพคล่องของ FRIEND-WETH ก็เปลี่ยนไปเป็น 1.5% ประการที่สอง รายได้ค่าธรรมเนียมโปรโตคอลที่เกิดจากทีม FriendTech ก็เปลี่ยนไปเป็น 1.5% เช่นกัน .

ในเวอร์ชันดั้งเดิมของ Uniswap V2 คุณจะไม่สามารถบรรลุจุดแรกได้ เนื่องจากกลุ่มสภาพคล่องทั้งหมดมีค่าธรรมเนียมคงที่ 0.3% และคุณไม่สามารถบรรลุจุดที่สองได้ - จุดหลังได้รับการแก้ไขที่ 0.05% และค่าธรรมเนียมโปรโตคอลทั้งหมดจะอยู่ที่ เป็นของคลัง Uniswap DAO

ด้วยการดำเนินการตามการเปลี่ยนแปลงเหล่านี้ BunnySwap ช่วยให้ทีม FriendTech ได้รับ WETH มูลค่า 8.26 ล้านดอลลาร์จากค่าธรรมเนียมโปรโตคอลภายใน 35 วันนับตั้งแต่ออกโทเค็น FRIEND เช่นเดียวกับ airdrops อื่นๆ ส่วนใหญ่ FRIEND ยังคงรักษาปริมาณการซื้อขายที่สูงในช่วงแรกๆ ของ TGE โดยแตะระดับ 89 ล้านดอลลาร์ในวันเปิดตัว ซึ่งหมายถึงค่าธรรมเนียมโปรโตคอล 1.7 ล้านดอลลาร์

FriendTech ไม่ใช่โปรโตคอลเดียวที่สร้าง DEX ของตัวเองเพื่อกู้คืนมูลค่า ตั้งแต่ปี 2021 เป็นต้นมา Katana ได้เริ่มเรียกเก็บค่าธรรมเนียมโปรโตคอล 0.05% สำหรับการดำเนินการธุรกรรมทั้งหมดบนเครือข่าย Ronin และค่าธรรมเนียมเหล่านี้จะไหลไปยังคลัง Ronin

นับตั้งแต่เปิดตัวในเดือนพฤศจิกายน 2021 Katana ได้อำนวยความสะดวกในปริมาณธุรกรรมมากกว่า 1 หมื่นล้านดอลลาร์ และสร้างค่าธรรมเนียมโปรโตคอล 5 ล้านดอลลาร์ให้กับคลัง Ronin สำหรับโทเค็นเพียงสองโทเค็น ได้แก่ AXS และ SLP ปัจจุบัน Katana คิดเป็นประมาณ 97% ของปริมาณการซื้อขาย DEX ทั้งหมด ซึ่งตอกย้ำประสิทธิภาพของระบบนิเวศแบบปิดในการรักษามูลค่า ก่อนการเปิดตัว Katana กลุ่มสภาพคล่องของ AXS และ SLP ได้สร้าง 38 รายการบน DEX หลักอื่นๆ ปริมาณธุรกรรมนับพันล้าน ซึ่งคาดว่าจะเท่ากับค่าธรรมเนียมโปรโตคอลที่สูญหายประมาณ 1.9 ล้านดอลลาร์

แนวคิดใหม่ความท้าทายใหม่

การสร้าง AMM DEX ของคุณเองอาจดูเหมือนทำกำไรได้ แต่นำมาซึ่งการพิจารณาและความท้าทายใหม่ๆ

ในกรณีข้างต้น สิ่งที่ FriendTech และ Ronin Chain/Katana มีเหมือนกันคือ ทั้งคู่ได้สร้างระบบนิเวศที่ทรงพลังโดยมีข้อจำกัดที่เข้มงวด และประสบความสำเร็จในการจับภาพในภายหลังผ่านข้อจำกัดก่อนหน้านี้ - FriendTech ได้จำกัดความสามารถในการถ่ายโอนของ FRIEND และมอบอินเทอร์เฟซเดียวสำหรับผู้ใช้ ซื้อ/ขายโทเค็น Ronin Chain/Katana ขอแนะนำให้ผู้ใช้ย้าย AXS และ SLP ไปยังเครือข่ายเฉพาะของตน ดังนั้น สำหรับโปรโตคอล หากคุณต้องการเก็บมูลค่าได้สำเร็จ คุณต้องควบคุมมูลค่าที่คุณสร้างภายในระบบนิเวศของคุณเองอย่างเคร่งครัด เนื่องจาก DeFi ไม่ได้รับอนุญาตและใครๆ ก็สามารถใช้โทเค็นของคุณโดยไม่มีข้อจำกัด Coins ปรับใช้กลุ่มสภาพคล่องของตนเองบน DEX อื่น

นอกจากนี้ การสร้าง AMM DEX ของคุณเองต้องใช้ค่าใช้จ่ายในการตรวจสอบ เวลา และทรัพยากรทางเทคนิคเพิ่มเติม และกำหนดให้ผู้ใช้และผู้ให้บริการสภาพคล่องน่าเชื่อถือต้องยอมรับความเสี่ยงที่เกี่ยวข้อง

สุดท้ายนี้ การสร้าง AMM DEX ของคุณเองก็หมายความว่าคุณจะสูญเสียเอฟเฟกต์เครือข่ายบางอย่างไปด้วย ตัวอย่างเช่น การเพิ่มโทเค็นของคุณลงในกลุ่มสภาพคล่อง X-WETH เพียงแห่งเดียวหมายความว่าผู้ซื้อที่มีศักยภาพทั้งหมดจะต้องซื้อ WETH ก่อนที่จะซื้อโทเค็น โดยเฉพาะอย่างยิ่งก่อนที่ผู้รวบรวมรายอื่นจะรวม DEX ของคุณ ซึ่งเป็นสิ่งที่หลีกเลี่ยงไม่ได้จะส่งผลกระทบต่อการเปิดเผยของโทเค็น

โชคดีที่ช่อง DEX กำลังเปลี่ยนแปลงอย่างเงียบๆ Balancer ได้ประกาศเวอร์ชัน V3 แล้ว และ Uniswap V4 กำลังจะมา ซึ่งคาดว่าจะทำให้กลุ่มสภาพคล่องสามารถปรับแต่งได้สูง โดยเฉพาะอย่างยิ่ง สถาปัตยกรรม hooks ของ Uniswap V4 จะช่วยให้ผู้สร้างสภาพคล่องพูลสามารถเพิ่มค่าธรรมเนียมการทำธุรกรรมเพิ่มเติม และถือเป็นค่าธรรมเนียมโปรโตคอลรูปแบบอื่น สิ่งนี้จะช่วยให้โปรโตคอลสามารถบันทึกมูลค่าจำนวนหนึ่งที่สร้างโดย Uniswap ในขณะที่เพลิดเพลินไปกับเอฟเฟกต์ความปลอดภัยและสภาพคล่องของเครือข่าย

สรุปแล้ว

โดยรวมแล้ว สภาพแวดล้อม DEX ในปัจจุบันไม่สามารถกระตุ้นมูลค่าที่โปรโตคอลนำมาสู่แพลตฟอร์มได้อย่างเหมาะสม

ด้วยการสร้าง DEX ของตัวเอง โปรโตคอลสามารถหลีกเลี่ยงการขโมยค่าที่เกิดขึ้นเมื่ออาศัย DEX ของบุคคลที่สาม กรณีของ BunnySwap และ Katana พิสูจน์ว่าโปรโตคอลสามารถรักษามูลค่าได้โดยการสร้างโซลูชัน AMM ของตัวเอง

แม้ว่าสิ่งนี้จะนำมาซึ่งความท้าทายใหม่ ๆ เช่นความต้องการทรัพยากรการตรวจสอบเพิ่มเติมหรือความเสี่ยงใหม่ ๆ เป็นต้น แต่ประโยชน์ที่เป็นไปได้ในการรักษามูลค่าและการควบคุมระบบนิเวศทำให้แผนนี้ยังคงเป็นตัวเลือกที่น่าสนใจมาก

ในขณะที่อุตสาหกรรม DeFi ยังคงพัฒนาต่อไป โปรโตคอลอาจพิจารณาควบคุมเส้นโค้ง AMM ของตนเองมากขึ้นเพื่อให้มั่นใจถึงความยั่งยืนในระยะยาว