ผลกระทบของ crypto ของฮ่องกงชี้ ETF จากมุมมองของอุปสงค์และอุปทาน

ผู้เขียนต้นฉบับ: Tom Analysis นักวิจัยประจำที่ SoSoValue

คณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้าของฮ่องกงได้ประกาศรายชื่อ ETF สินทรัพย์เสมือนที่ได้รับอนุมัติอย่างเป็นทางการแล้ว ChinaAMC (ฮ่องกง), Harvest International และ ETF สปอต Bitcoin ของ Bosera International และ ETF สปอต Ethereum อยู่ในรายชื่อ ผลิตภัณฑ์ Spot ETF ทั้ง 6 รายการนี้เปิดให้สมัครสมาชิกใหม่ตั้งแต่วันที่ 25 ถึง 26 เมษายน และเข้าจดทะเบียนในตลาดหลักทรัพย์ฮ่องกงในวันที่ 30 เมษายน

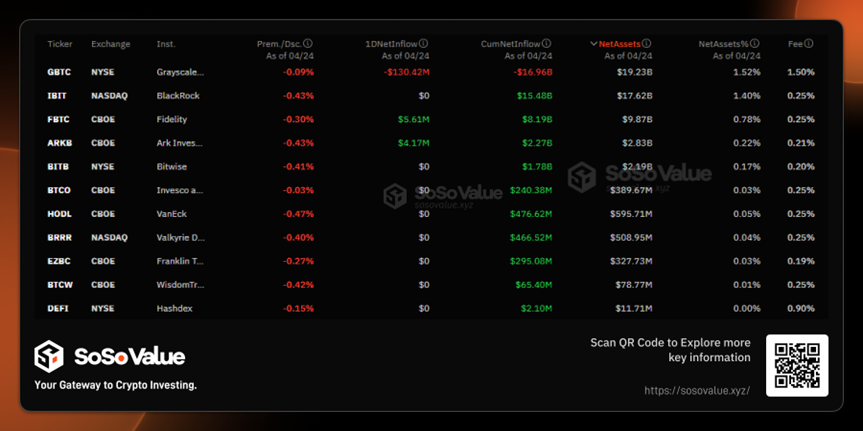

ด้วยการสมัครสมาชิกใหม่ Spot ETF ของฮ่องกง 6 รายการบรรลุระดับเริ่มต้นที่ดี จากข้อมูลของ SoSo Value นั้น Bitcoin ETF 3 รายการมีมูลค่าสุทธิรวม 248 ล้านดอลลาร์สหรัฐ และ Ethereum ETF 3 รายการมีมูลค่าสุทธิรวม 45 ล้านดอลลาร์สหรัฐ โดยมี มูลค่าสุทธิรวมเกือบ 300 ล้านดอลลาร์สหรัฐ และผลิตภัณฑ์ Bitcoin Spot ETF ของสหรัฐ ไม่รวม Grayscale (GBTC) ซึ่งแปลงจากทรัสต์เป็น ETF มีมูลค่าสุทธิรวมเพียง 130 ล้านดอลลาร์สหรัฐในวันแรก .

อย่างไรก็ตาม ในแง่ของปริมาณการซื้อขายวันแรก ETF สกุลเงินดิจิทัลของฮ่องกงมีขนาดเล็กกว่าคู่ค้าในสหรัฐฯ มาก จากข้อมูลของ SoSo Value ปริมาณการซื้อขายวันแรกของ ETF สกุลเงินดิจิทัลของฮ่องกง 6 รายการในวันที่ 30 เมษายนอยู่ที่เพียง 12.7 ล้านดอลลาร์สหรัฐฯ เท่านั้น ซึ่งต่ำกว่าปริมาณธุรกรรม ETF ของสหรัฐฯ ที่มีมูลค่า 4.66 พันล้านดอลลาร์สหรัฐในวันแรกของรายการมาก

เราสังเกตเห็นความไม่ตรงกันอย่างมากระหว่างขนาดเริ่มต้นของ crypto ETF ของฮ่องกงและปริมาณการซื้อขายในวันแรก ETF ของ crypto ของฮ่องกงจะมีผลกระทบอย่างไรต่อตลาด crypto? โอกาสในการลงทุน บรรณาธิการจะวิเคราะห์สิ่งนี้ผ่านความสัมพันธ์ระหว่างอุปสงค์และอุปทานของ ETF ของฮ่องกง

รูปที่ 1: ภาพรวมของข้อมูล Crypto Spot ETF ของฮ่องกง (แหล่งข้อมูล: SoSo Value)

ด้านอุปสงค์: นักลงทุน RMB ของจีนแผ่นดินใหญ่ไม่ได้รับอนุญาตให้ซื้อ และเงินทุนที่เพิ่มขึ้นอาจถูกจำกัด ส่งผลให้ปริมาณธุรกรรมต่ำ

ETF สกุลเงินดิจิทัลของฮ่องกงนี้ยังคงมีข้อจำกัดที่เข้มงวดเกี่ยวกับคุณสมบัติของนักลงทุน และนักลงทุนบนแผ่นดินใหญ่ไม่สามารถเข้าร่วมในการทำธุรกรรมได้ ตามตัวอย่างของบริษัท Futu Securities เจ้าของบัญชีจะต้องเป็นผู้ที่ไม่มีถิ่นที่อยู่ในจีนแผ่นดินใหญ่และสหรัฐอเมริกาก่อนจึงจะสามารถซื้อขายได้ ตลาดคาดว่ากองทุนแผ่นดินใหญ่จะมีการซื้อขายผ่าน Hong Kong Stock Connect ที่มุ่งหน้าลงใต้ ซึ่งปัจจุบันไม่ได้รับอนุญาตและคาดว่าจะเปิดได้ยากในระยะยาว

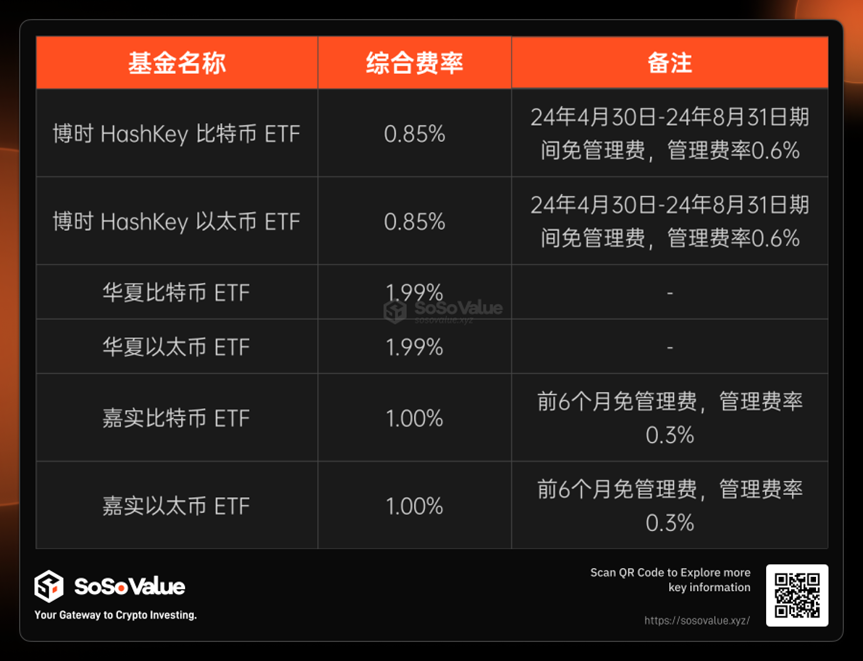

ในแง่ของค่าธรรมเนียม ETF สกุลเงินดิจิทัลของฮ่องกงไม่ได้เหนือกว่า เมื่อเปรียบเทียบกับ ETF ของสหรัฐอเมริกา พวกมันมีความน่าสนใจน้อยกว่าสำหรับสถาบันที่ต้องการถือครองไว้เป็นเวลานาน จากข้อมูลของ SoSo Value พบว่า Bitcoin 11 สปอต ETF ในสหรัฐอเมริกา ยกเว้น Grayscale และ Hashdex กองทุนที่ใหญ่ที่สุดเช่น IBIT และ CBOE มีอัตราค่าธรรมเนียมการจัดการประมาณ 0.25% ในขณะที่อัตราที่ครอบคลุมของ 3 Bitcoin ETFs ในฮ่องกง กงค่อนข้างจะสูงกว่า โดยมี HuaXia 1.99% การเก็บเกี่ยว 1.00% และ Boshi ต่ำสุดคือ 0.85% แม้ว่าจะมีการลดและยกเว้นค่าธรรมเนียมการจัดการในระยะสั้น แต่ก็ยังไม่มีข้อได้เปรียบด้านอัตรา เนื่องจากค่าธรรมเนียมที่แตกต่างกัน สำหรับนักลงทุนสถาบันที่มองโลกในแง่ดีเกี่ยวกับตลาดสกุลเงินดิจิทัลและต้องการถือครองไว้เป็นเวลานาน ต้นทุนการถือครอง Bitcoin ETF ของสหรัฐอเมริกาจึงต่ำกว่า

ในอนาคต กองทุนฝั่งอุปสงค์อาจมาจาก 2 แหล่งหลัก ได้แก่

1) นักลงทุนรายย่อยในฮ่องกง สำหรับนักลงทุนรายย่อยที่มีบัตรประจำตัวประชาชนฮ่องกง เกณฑ์ในการซื้อ ETF สกุลเงินดิจิทัลของฮ่องกงนั้นต่ำกว่า หากคุณกำลังซื้อ Bitcoin Spot ETF ของสหรัฐอเมริกา คุณจะต้องมีคุณสมบัตินักลงทุนมืออาชีพ (PI) และการสมัครเพื่อรับคุณสมบัติ PI จะต้องมีใบรับรองพอร์ตการลงทุนมูลค่า 8 ล้านฮ่องกงฮ่องกง หรือใบรับรองสินทรัพย์รวมมูลค่า 40 ล้านฮ่องกงฮ่องกง ในครั้งนี้ Bitcoin Spot ETF ของฮ่องกงอนุญาตให้นักลงทุนรายย่อยทำการซื้อขายได้ และชั่วโมงการซื้อขายก็สอดคล้องกับกำหนดการของเอเชียมากขึ้น ซึ่งเป็นส่วนเสริมที่สำคัญ

2) นักลงทุนแบบดั้งเดิมที่สนใจ Ethereum Ethereum Spot ETF ของฮ่องกงเป็นการเปิดตัวครั้งแรกของโลก ดังนั้น นักลงทุนที่มีปัญหาอย่างมากในการถือครองสกุลเงินและมีทัศนคติเชิงบวกเกี่ยวกับโอกาสของ Ethereum อาจนำการเติบโตที่เพิ่มขึ้นมาสู่ Ethereum ETF

รูปที่ 2: อัตราค่าธรรมเนียม ETF ของ Bitcoin Spot ของสหรัฐฯ (แหล่งข้อมูล: SoSo Value)

รูปที่ 3: สถานการณ์อัตราค่าธรรมเนียม ETF สำหรับสกุลเงินดิจิทัลของฮ่องกง (แหล่งข้อมูล: รวบรวมโดย SoSo Value)

ด้านอุปทาน: วิธีการไถ่ถอนในรูปแบบจะเพิ่มอุปทานของหุ้น ETF และเพิ่มขนาดเริ่มต้น

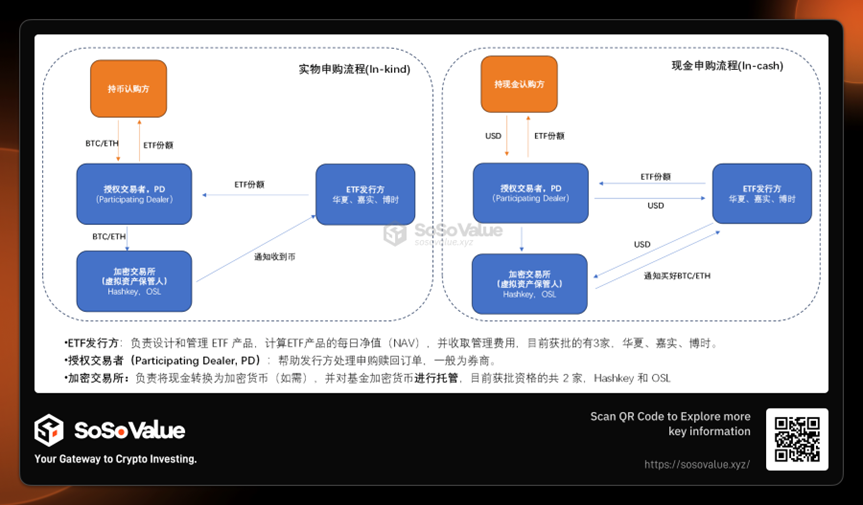

ความแตกต่างที่ใหญ่ที่สุดระหว่าง ETF สปอต crypto ของฮ่องกงและ ETF สปอต Bitcoin ของสหรัฐฯ ก็คือ นอกเหนือจากการไถ่ถอนเงินสด (ในรูปแบบเงินสด) แล้ว ยังมีการเพิ่มวิธีการไถ่ถอนทางกายภาพเพิ่มเติม (ในรูปแบบ) อีกด้วย นอกจากนี้ยังกำหนดโดยตรงว่าในระดับหุ้น ETF นั้น ETF เข้ารหัสลับของฮ่องกงอาจมีซัพพลายเออร์มากขึ้น

การไถ่ถอนทางกายภาพหมายความว่าเมื่อนักลงทุนสมัคร (สร้าง) หรือแลกหุ้น ETF พวกเขาสามารถใช้สกุลเงินดิจิทัล (Bitcoin หรือ Ethereum) ในการแลกเปลี่ยนแทนเงินสด เมื่อสมัครสมาชิก นักลงทุนจะมอบสกุลเงินดิจิทัลจำนวนหนึ่งให้กับ ETF เพื่อแลกกับหุ้น ETF เมื่อทำการไถ่ถอน นักลงทุนจะส่งคืนหุ้น ETF เพื่อแลกกับสกุลเงินดิจิทัลที่เกี่ยวข้อง

จากการเปรียบเทียบกระบวนการสมัครสมาชิกสกุลเงินดิจิทัลของฮ่องกงในรูปที่ 2 เราจะเห็นว่ามีความแตกต่างที่สำคัญสองประการระหว่างการสมัครสมาชิกทางกายภาพและการสมัครสมาชิกด้วยเงินสด:

1) ผู้ถือสกุลเงินสามารถใช้สกุลเงินในการสมัครได้โดยตรง: สำหรับผู้ถือสกุลเงินรายใหญ่บางราย เช่น เจ้าของเหมือง พวกเขาสามารถแปลงสกุลเงินของตนเป็นหุ้น ETF ได้อย่างง่ายดาย และนอกเหนือจากการถือครองในภายหลัง หุ้น ETF ยังสามารถรองรับการไถ่ถอนเงินสด และยังรองรับการขายตรงอีกด้วย เป็นเงินสดในตลาดหลักทรัพย์ฮ่องกงด้วยวิธีการประมวลผลที่ยืดหยุ่นมาก

2) สำหรับตลาด crypto การสมัครสมาชิกทางกายภาพจะไม่นำเงินทุนเพิ่มเติมเข้าสู่ตลาด แต่เป็นเพียงการเคลื่อนไหวของสกุลเงินดิจิทัลระหว่างบัญชีที่แตกต่างกัน การสมัครสมาชิกด้วยเงินสดจะนำคำสั่งซื้อจริงสำหรับสินทรัพย์ที่เข้ารหัสในเครือข่าย

ดังนั้น สมาชิกหุ้น ETF เข้ารหัสลับของฮ่องกงจึงรวมถึงสมาชิกเงินสดแบบดั้งเดิมและผู้ถือสกุลเงินรายใหญ่ แม้ว่าแต่ละบริษัทยังไม่ได้เปิดเผยส่วนแบ่งเฉพาะของการสมัครสมาชิกทางกายภาพและการสมัครสมาชิกเงินสด ตามการสื่อสารสาธารณะของ OSL ส่วนแบ่งของการสมัครสมาชิกทางกายภาพชุดแรกสำหรับ ETF อาจคิดเป็นสัดส่วนมากกว่า 50% ซึ่งอธิบายด้วยว่าทำไมระดับการระดมทุนเริ่มแรก ของ ETF สกุลเงินดิจิทัลของฮ่องกงสามารถเข้าถึงเกือบ 300 ล้านดอลลาร์สหรัฐ ซึ่งส่วนหนึ่งมาจากการสมัครสมาชิกทางกายภาพ แต่ในทางกลับกัน หุ้น ETF ที่ซื้อมาจริงเหล่านี้อาจถูกแปลงเป็นคำสั่งขายในธุรกรรมในตลาดรองที่ตามมา

รูปที่ 4: เปรียบเทียบกระบวนการสมัครสมาชิกเงินสดกับ crypto Spot ETF ของฮ่องกง VS

อุปสงค์และอุปทานที่ครอบคลุม ให้ความสำคัญกับส่วนลดและอัตราเบี้ยประกันภัยเพื่อคว้าโอกาสในการลงทุน

จากการวิเคราะห์ที่ครอบคลุมของทั้งอุปสงค์และอุปทานข้างต้น ซึ่งแตกต่างจาก ETF Bitcoin ของสหรัฐอเมริกา เราสามารถติดตามการไหลเข้าสุทธิรายวันของกองทุน (Total Net Inflow) ของ ETF สำหรับรายละเอียด โปรดดูที่ https://sosovalue.xyz /assets/us-btc -spot) เพื่อตัดสินผลกระทบของกองทุนส่วนเพิ่มที่นำโดย Bitcoin ETFs มาสู่ห่วงโซ่ในราคาของสินทรัพย์ crypto อุปสงค์และอุปทานของ ETF สปอต crypto ของฮ่องกงมีความซับซ้อนมากขึ้นและข้อมูลที่เผยแพร่โดยบริษัทกองทุนต่างๆ ไม่สามารถแยกแยะความแตกต่างระหว่างการสมัครสมาชิกและการไถ่ถอนทางกายภาพและเงินสดได้อย่างชัดเจน ในบริบทนี้ เราเชื่อว่าอัตราส่วนส่วนลด/เบี้ยประกันภัยในตลาดสาธารณะ (ซื้อขายในตลาดหลักทรัพย์ฮ่องกง) อาจเป็นตัวบ่งชี้ที่ดีกว่าในการสังเกต

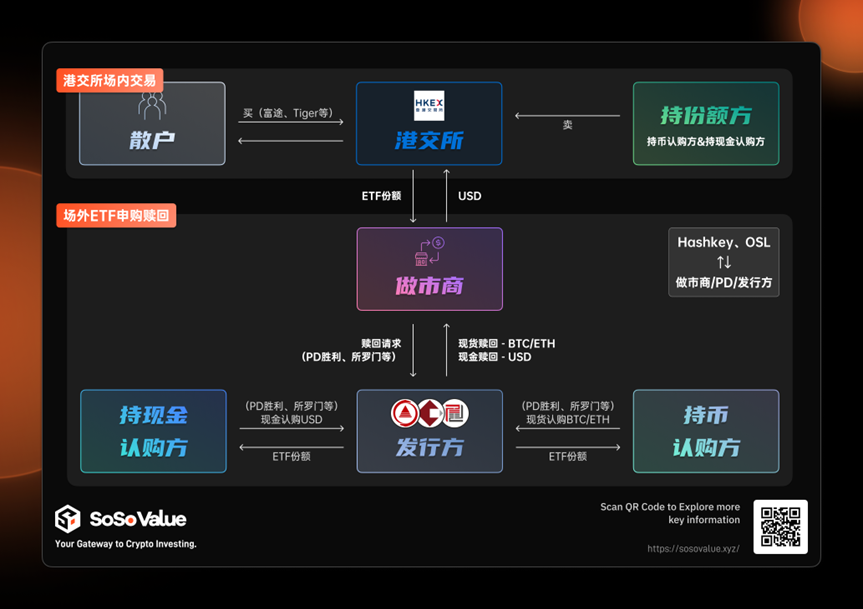

ดังที่เราวิเคราะห์ข้างต้น ในการทำธุรกรรมในตลาดหลักทรัพย์ฮ่องกง ส่วนลดและเบี้ยประกันภัยเป็นการแสดงออกถึงพลังของทั้งอุปสงค์และอุปทานได้ดีที่สุด หาก ETF ได้รับส่วนลด แสดงว่าผู้ขายเต็มใจที่จะขายและมีอุปทานมากกว่าอุปสงค์ ผู้ดูแลสภาพคล่องมีแรงจูงใจที่จะซื้อหุ้น ETF ในราคาส่วนลดในตลาดหลักทรัพย์ฮ่องกง จากนั้นไปที่ผู้ออก ETF เพื่อไถ่ถอนหุ้น ส่งผลให้ราคามีความแตกต่างและลดสินทรัพย์สุทธิโดยรวมของ ETF การไหลออกของเงินทุนจึงส่งผลเสียต่อตลาดการเข้ารหัสโดยรวม กระบวนการทั้งหมดสรุปได้ง่ายๆ ดังนี้: ส่วนลด ETF -> การขายที่แข็งแกร่ง -> การไถ่ถอนที่เป็นไปได้ -> ผลกระทบเชิงลบต่อตลาด crypto ในทางตรงกันข้าม สมมติว่า ETF premium --> คำสั่งซื้อที่แข็งแกร่ง --> อาจส่งผลให้มีการสมัครสมาชิก --> มีผลกระทบเชิงบวกต่อตลาด crypto

จากข้อมูล SoSo Value ณ วันที่ 30 เมษายน ยกเว้น Harvest Bitcoin Spot ETF (3439.HK) และ Harvest Ethereum Spot ETF (3179.HK) ซึ่งสร้างพรีเมี่ยมติดลบ -0.18% และ -0.19% ตามลำดับ สินค้าอื่นๆ มีเบี้ยประกันภัยเป็นบวกทั้งหมด และเบี้ยประกันภัยบวกสูงสุดอยู่ที่ 0.33% ในระหว่างการซื้อขายระหว่างวัน การขายถูกจำกัดและการซื้อค่อนข้างแข็งแกร่ง เมื่อพิจารณาถึงอิทธิพลของผู้ดูแลสภาพคล่องในวันแรกของการเข้าจดทะเบียน ETF ข้อมูลส่วนลดและพรีเมี่ยมนี้สามารถสังเกตได้อย่างต่อเนื่อง หากสามารถรักษาพรีเมี่ยมที่เป็นบวกได้ต่อไป ก็คาดว่าจะดึงดูดนักลงทุนให้สมัครใช้งานต่อไป โดยเฉพาะจากผู้ถือสกุลเงิน จากนั้นขนาดของ crypto spot ETF ของฮ่องกงจะเกินมูลค่าประมาณ 500 ล้านเหรียญสหรัฐ และหากพรีเมี่ยมติดลบ คุณต้องระวังธุรกรรมการเก็งกำไรเพื่อแลกหุ้น ETF และผู้ออก ETF ขาย cryptocurrencies ส่งผลให้ตลาด crypto ลดลง .

รูปที่ 5: กลไกผลกระทบของอุปสงค์และอุปทาน ETF สำหรับสกุลเงินดิจิทัลของฮ่องกง (แหล่งข้อมูล: รวบรวมโดย SoSo Value)

ETF สกุลเงินดิจิทัลของฮ่องกงยังมีคุณค่าที่สำคัญสำหรับนักลงทุนอีกด้วย โดยจะเพิ่มเส้นทางการแปลงและการหมุนเวียนสำหรับสินทรัพย์สกุลเงินดิจิทัลและสินทรัพย์ทางการเงินที่สามารถซื้อขายได้

แม้ว่าการอนุมัติอย่างรวดเร็วของ crypto spot ETF ของฮ่องกงอาจมีผลกระทบในระยะสั้นต่อตลาด crypto น้อยกว่าสปอต ETF ของสหรัฐอเมริกา แต่ในระยะกลางถึงระยะยาว กลไกการสมัครสมาชิกทางกายภาพและการไถ่ถอนของ crypto ETF ของฮ่องกงยังให้ช่องทางสำหรับ crypto อีกด้วย สินทรัพย์ที่จะแปลงเป็นสินทรัพย์ทางการเงินแบบดั้งเดิม ผ่านการสมัครสมาชิกทางกายภาพ สกุลเงินดิจิทัลจะถูกแปลงเป็นหุ้น ETF เนื่องจากหุ้น ETF มีมูลค่ายุติธรรมและมีสภาพคล่องในราคาในตลาดการเงินแบบดั้งเดิม การถือครองสินทรัพย์ดิจิทัล ETF จึงสามารถใช้เป็นใบรับรองสินทรัพย์ในตลาดการเงินแบบดั้งเดิมได้ จึงทำให้สามารถดำเนินการเลเวอเรจได้หลากหลายประเภท เช่น การให้สินเชื่อจำนอง การสร้างผลิตภัณฑ์ที่มีโครงสร้าง ฯลฯ จะเปิดช่องทางระหว่างสินทรัพย์ crypto และการเงินแบบดั้งเดิม และมูลค่าของสินทรัพย์ crypto สามารถสะท้อนและรับรู้ได้อย่างเต็มที่มากขึ้น

จากมุมมองมหภาคและระยะยาวมากขึ้น การอนุมัติ Bitcoin และ Ethereum Spot ETF ของฮ่องกงถือเป็นการพัฒนาที่สำคัญสำหรับตลาด crypto ทั่วโลก นโยบายนี้จะเผยแพร่ภูมิทัศน์ทางการเงินของชุมชนชาวจีนในระยะยาวและยังเป็นบทบาทของ cryptocurrencies ในระบบการเงินทั่วโลกเป็นก้าวสำคัญสู่การทำให้ถูกกฎหมายต่อไป