足额抵押的半中心化稳定币,USDe有哪些潜在风险?

ผู้เขียนต้นฉบับ: 0xLoki

1. คำจำกัดความของ USDe: สกุลเงินมีเสถียรภาพแบบกึ่งรวมศูนย์ที่มีหลักประกันเต็มรูปแบบ

Stablecoins สามารถจำแนกได้หลายวิธี เช่น:

(1) จำนองเต็มจำนวนและจำนองไม่เต็มจำนวน

(2) การดูแลแบบรวมศูนย์และการดูแลแบบกระจายอำนาจ

(3) การออกออนไลน์และการออกสถาบันแบบรวมศูนย์

(4) ต้องได้รับอนุญาตและไม่ต้องได้รับอนุญาต

นอกจากนี้ยังจะมีการทับซ้อนกันและการเปลี่ยนแปลงบางอย่าง ตัวอย่างเช่น ในอดีตเราเชื่อว่าอุปทานและการหมุนเวียนของเหรียญเสถียรแบบอัลกอริทึม เช่น AMPL และ UST ได้รับการควบคุมโดยอัลกอริทึมอย่างสมบูรณ์ ตามคำจำกัดความนี้ Stablecoin ส่วนใหญ่เป็น Stablecoin ที่ไม่มีการค้ำประกันเต็มรูปแบบ แต่มีข้อยกเว้น เช่น LUAUSD ของ Lumiterra แม้ว่าราคาการสร้างเหรียญและการทำลายจะถูกควบคุมตามอัลกอริทึม แต่ห้องนิรภัยของโปรโตคอลก็ให้มูลค่าสมอของ LUAUSD เป็นหลักประกันไม่ต่ำกว่า LUAUSD มี คุณลักษณะคู่ของเหรียญมีเสถียรภาพแบบอัลกอริธึมและเหรียญมีเสถียรภาพที่จำนองเต็มจำนวน

อีกตัวอย่างหนึ่งคือ DAI เมื่อหลักประกันของ DAI เป็นสินทรัพย์ออนไลน์ 100% DAI จะเป็น Stablecoin ที่มีการจัดการแบบกระจายอำนาจ อย่างไรก็ตาม หลังจากการเปิดตัว RWA หลักประกันบางส่วนจะถูกควบคุมโดยหน่วยงานจริง และ DAI จะกลายเป็นศูนย์กลาง Stablecoin ที่มีการจัดการและกระจายอำนาจ

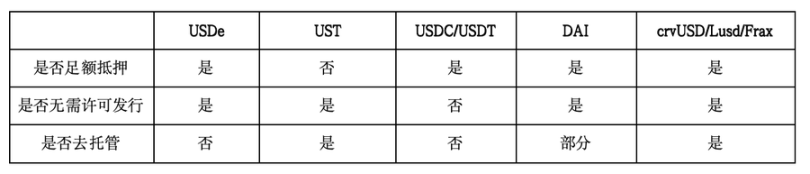

จากข้อมูลนี้ เราสามารถแยกการจำแนกประเภทที่ซับซ้อนมากเกินไปออก และสรุปออกเป็นตัวชี้วัดหลัก 3 ประการ ได้แก่ มีการจำนองที่เพียงพอ ไม่ว่าจะออกโดยไม่ได้รับอนุญาต และไม่ว่าจะเป็นการยกเลิกการคุมขังหรือไม่ ในการเปรียบเทียบ USDe และเหรียญมีเสถียรภาพทั่วไปอื่น ๆ มีความแตกต่างบางประการในคุณลักษณะทั้งสามนี้ หากเราเชื่อว่า [การกระจายอำนาจ] จำเป็นต้องเป็นไปตามทั้งเงื่อนไขของ [การออกโดยไม่ได้รับอนุญาต] และ [การยกเลิกการดูแล] ดังนั้น USDe จึงไม่เป็นไปตามข้อกำหนด ดังนั้นการจัดประเภทให้เป็น [เสถียรภาพแบบกึ่งรวมศูนย์ที่มีหลักประกันเต็มรูปแบบ] จึงเหมาะสม

2. การวิเคราะห์มูลค่าหลักประกัน

คำถามแรกคือ USDe มีหลักประกันเพียงพอหรือไม่ และคำตอบคือใช่อย่างเห็นได้ชัด ตามที่ระบุไว้ในเอกสารโครงการ USDe ได้รับการค้ำประกันโดยสินทรัพย์สังเคราะห์ของสินทรัพย์ crypto และสถานะสัญญาซื้อขายล่วงหน้าระยะสั้นที่เกี่ยวข้องเป็นหลักประกัน

มูลค่าสินทรัพย์สังเคราะห์ = มูลค่าทันที + มูลค่าตำแหน่งสัญญาซื้อขายล่วงหน้าแบบสั้น

l ในสถานะเริ่มต้น ค่าสปอต = X ค่าตำแหน่งฟิวเจอร์ส = 0 โดยสมมติว่าพื้นฐานคือ Y

l มูลค่าหลักประกัน = X + 0

l สมมติว่าหลังจากช่วงระยะเวลาหนึ่ง ราคาสปอตจะเพิ่มขึ้น 1 ดอลลาร์สหรัฐ และมูลค่าตำแหน่งฟิวเจอร์สจะเพิ่มขึ้น b ดอลลาร์สหรัฐ (a และ b อาจเป็นลบได้) มูลค่าตำแหน่ง = X + a -b = X + (ab) และฐานจะกลายเป็น Y + ΔY โดยที่ ΔY = (ab)

จะเห็นได้ว่าหาก ΔY ยังคงไม่เปลี่ยนแปลง ค่าที่แท้จริงของตำแหน่งจะไม่เปลี่ยนแปลง หาก ΔY เป็นจำนวนบวก มูลค่าที่แท้จริงของตำแหน่งจะเพิ่มขึ้น และในทางกลับกัน นอกจากนี้ สำหรับสัญญาการส่งมอบ โดยทั่วไปพื้นฐานจะเป็นลบในสถานะเริ่มต้น และจะค่อยๆ กลายเป็น 0 ตามวันที่ส่งมอบ (โดยไม่คำนึงถึงความขัดแย้งในการทำธุรกรรม) ซึ่งหมายความว่า ΔY ต้องเป็นจำนวนบวก ดังนั้นหากการสังเคราะห์ พื้นฐานคือ Y. มูลค่าของตำแหน่งสังเคราะห์ ณ วันที่ส่งมอบจะสูงกว่าตำแหน่งเริ่มต้น

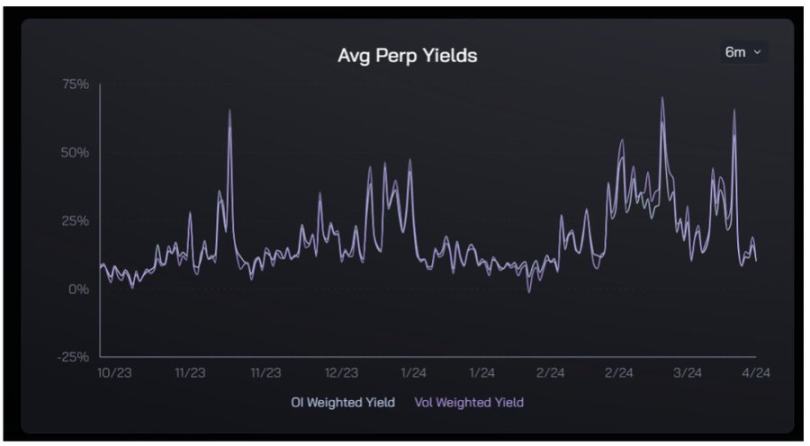

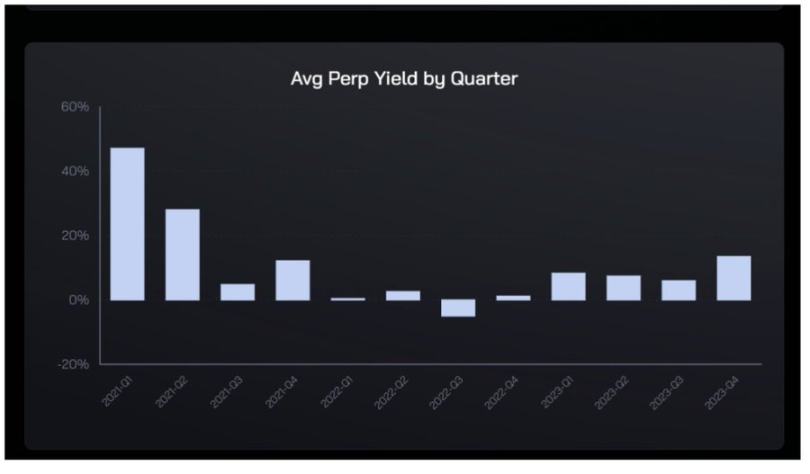

พอร์ตสินทรัพย์ของการถือครองสปอตและฟิวเจอร์สระยะสั้นเรียกอีกอย่างว่า การเก็งกำไรทันที โครงสร้างการเก็งกำไรนี้ไม่มีความเสี่ยง (แต่มีความเสี่ยงภายนอก) จากข้อมูลปัจจุบัน การสร้างพอร์ตการลงทุนประเภทนี้สามารถสร้างรายได้ประมาณ 18% ผลตอบแทนรายปีที่มีความเสี่ยงต่ำ

กลับไปที่ Ethena กันดีกว่า ฉันไม่พบคำจำกัดความที่ถูกต้องบนเว็บไซต์อย่างเป็นทางการว่าจะใช้สัญญาการส่งมอบหรือสัญญาถาวร (เมื่อพิจารณาถึงความลึกของธุรกรรม ความน่าจะเป็นของสัญญาถาวรค่อนข้างสูง) แต่ที่อยู่ออนไลน์ ของหลักประกันและการกระจาย CEX ได้ประกาศแล้ว .

ในระยะสั้นจะมีความแตกต่างบางประการระหว่างทั้งสองวิธี สัญญาการส่งมอบจะให้อัตราผลตอบแทนที่ มั่นคงและคาดการณ์ได้ มากขึ้นและผลตอบแทนเมื่อครบกำหนดจะเป็นค่าบวกเสมอ สัญญาไม่จำกัดระยะเวลาเป็นผลิตภัณฑ์ที่มีอัตราดอกเบี้ยผันผวน และอัตราดอกเบี้ยรายวันอาจเป็นลบในบางกรณี แต่จากประสบการณ์ ผลตอบแทนการเก็งกำไรในอดีตของสัญญาแบบไม่สิ้นสุดจะสูงกว่าสัญญาการส่งมอบเล็กน้อย และทั้งสองค่าเป็นบวก:

1) Delta-neutral Futures airdrops ถือเป็นกองทุนให้กู้ยืมเป็นหลัก กองทุนให้กู้ยืมไม่สามารถรักษาอัตราดอกเบี้ย 0 หรืออัตราดอกเบี้ยติดลบได้เป็นเวลานาน และตำแหน่งประเภทนี้จะซ้อนความเสี่ยง USDT และความเสี่ยงจากอัตราแลกเปลี่ยนแบบรวมศูนย์ ดังนั้นอัตราผลตอบแทนที่จำเป็นคือ > ผลตอบแทนดอลลาร์สหรัฐโดยไม่มีความเสี่ยง อัตรา

2) สัญญาระยะยาวต้องแบกรับอัตราผลตอบแทนที่ครบกำหนดผันแปรและจำเป็นต้องจ่ายเบี้ยประกันภัยความเสี่ยงเพิ่มเติม

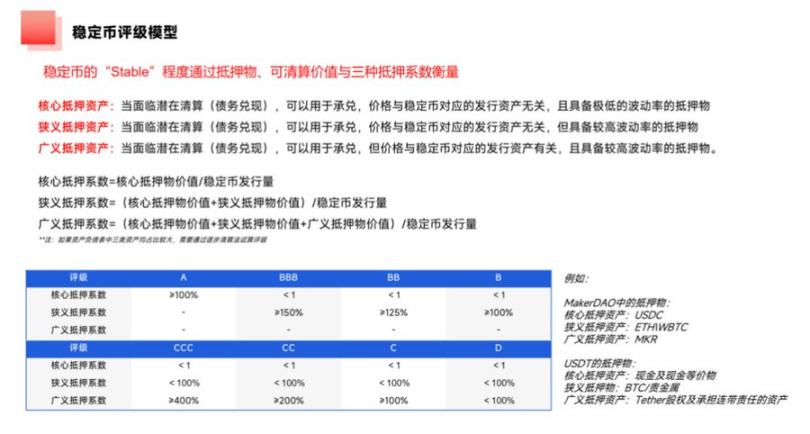

ด้วยเหตุนี้ การกังวลว่า USDe จะล้มละลายหรือเปรียบเทียบ USDe กับ UST ถือเป็นเรื่องผิดโดยสิ้นเชิง ตามกรอบการประเมินความเสี่ยงด้านหลักประกันที่นำเสนอในตอนต้นของบทความ ค่าสัมประสิทธิ์การจำนองหลัก/แคบในปัจจุบันของ USDe อยู่ที่ 101.62% เมื่อพิจารณามูลค่าตลาดหมุนเวียนของ ENA ที่ 1.57 พันล้านดอลลาร์สหรัฐ แล้ว ค่าสัมประสิทธิ์การจำนองในวงกว้างจะสูงถึงประมาณ 178%

[อัตราดอกเบี้ยติดลบที่อาจเกิดขึ้นจะทำให้หลักประกัน USDe หดตัว] ไม่ใช่ปัญหาใหญ่ ตามทฤษฎีบทของตัวเลขจำนวนมาก ตราบใดที่เวลายังยาวนานพอ ความถี่ก็จะมาบรรจบกับความน่าจะเป็นอย่างหลีกเลี่ยงไม่ได้ และหลักประกันของ USDe จะรักษาอัตราการเติบโตที่มาบรรจบกับอัตราการระดมทุนโดยเฉลี่ยในระยะยาว

เพื่อให้เป็นที่นิยมมากขึ้น: คุณสามารถจั่วไพ่หนึ่งใบจากไพ่โดยไม่จำกัดจำนวนครั้ง หากคุณจั่วราชา คุณจะเสียเงิน $1 และหากคุณจั่วไพ่อีก 52 ใบ คุณจะสร้างรายได้ $1 ด้วยเงินเดิมพัน 100 ดอลลาร์ คุณจำเป็นต้องกังวลเกี่ยวกับการล้มละลายเพราะคุณจั่วราชาและราชามากเกินไปหรือไม่? การดูข้อมูลโดยตรงจะง่ายกว่า ในช่วง 6 เดือนที่ผ่านมา อัตราสัญญาเฉลี่ยต่ำกว่า 0% สองครั้งเท่านั้น และอัตราการชนะฟิวเจอร์สและการเก็งกำไรสปอตในอดีตนั้นสูงกว่าโป๊กเกอร์มาก

3. ความเสี่ยงที่แท้จริงอยู่ที่ไหน?

1. ความเสี่ยงด้านกำลังการผลิตของตลาด

ตอนนี้เราได้พิสูจน์แล้วว่าความเสี่ยงด้านหลักประกันไม่ใช่เรื่องที่ต้องกังวล แต่นั่นไม่ได้หมายความว่าไม่มีความเสี่ยงอื่น ๆ สิ่งที่สมควรได้รับความสนใจมากที่สุดคือขีดจำกัดศักยภาพของความสามารถทางการตลาดตามสัญญาของ Ethena

ความเสี่ยงประการแรกคือความเสี่ยงด้านสภาพคล่อง

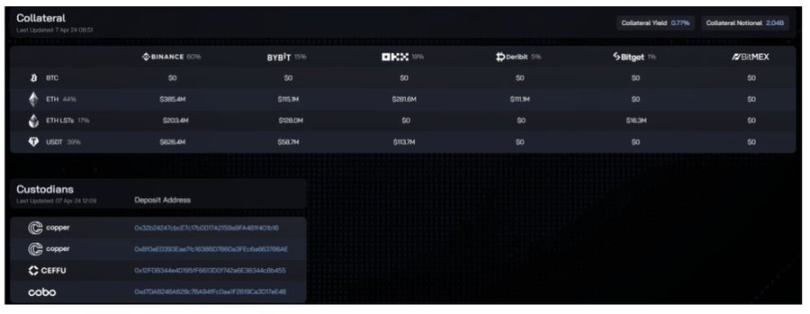

การออก USDe ในปัจจุบันมีมูลค่าประมาณ 2.04 พันล้านดอลลาร์สหรัฐ โดยในจำนวนนี้ ETH และ LST มีมูลค่ารวมประมาณ 1.24 พันล้านดอลลาร์สหรัฐ ซึ่งหมายความว่าภายใต้การป้องกันความเสี่ยงที่สมบูรณ์ จำเป็นต้องเปิดสถานะ Short มูลค่า 1.24 พันล้านดอลลาร์สหรัฐ และขนาดตำแหน่งที่ต้องการจะเป็นสัดส่วนกับ ขนาดของ USDe

ตำแหน่งสัญญาถาวร ETH ในปัจจุบันของ Binance อยู่ที่ประมาณ 3 พันล้านดอลลาร์สหรัฐ และ 78% ของทุนสำรอง USDT ของ Ethena ถูกเก็บไว้ใน Binance สมมติว่าการใช้เงินทุนเท่ากัน นั่นหมายความว่า Ethena จำเป็นต้องเปิด 2.04 พันล้าน * 61% * 78 บน Binance % = ตำแหน่ง Short ที่มีมูลค่า 970 ล้าน คิดเป็น 32.3% ของตำแหน่งที่เปิดอยู่

หากขนาดตำแหน่งของ Ethena สูงเกินไปใน Binance หรือการแลกเปลี่ยนอนุพันธ์อื่น ๆ จะมีผลกระทบเชิงลบมากมาย รวมถึง:

1) อาจนำไปสู่ความขัดแย้งในการทำธุรกรรมที่มากขึ้น

2) ไม่สามารถรับมือกับการไถ่ถอนจำนวนมากในระยะเวลาอันสั้นได้

3) USDe ผลักดันอุปทานของสถานะขาย ส่งผลให้อัตราดอกเบี้ยลดลงและส่งผลต่ออัตราผลตอบแทน

แม้ว่าความเสี่ยงอาจถูกบรรเทาลงด้วยการออกแบบกลไกบางอย่าง เช่น การตั้งค่าขีดจำกัดการสร้างเหรียญ/การทำลายตามเวลาและอัตราไดนามิก (LUNA แนะนำกลไกนี้) วิธีที่ดีกว่าคืออย่าทำให้ตัวเองตกอยู่ในความเสี่ยง

จากข้อมูลเหล่านี้ ความสามารถของตลาดที่การรวมกันของคู่การซื้อขาย Binance + ETH สามารถมอบให้กับ Ethena นั้นใกล้เคียงกับขีดจำกัดมาก แต่สามารถเกินขีดจำกัดนี้ได้โดยการแนะนำหลายสกุลเงินและการแลกเปลี่ยนหลายรายการ ตามข้อมูล Tokeninsight Binance ครอบครองตลาดการซื้อขายอนุพันธ์ 50.1% ตามข้อมูลของ Coinglass นอกเหนือจาก ETH แล้ว การถือครองสัญญาทั้งหมดของสกุลเงิน 10 อันดับแรกบน Binance นั้นประมาณสามเท่าของ ETH ประมาณจากสิ่งเหล่านี้ สองข้อมูล:

ขีดจำกัดบนทางทฤษฎีของความจุตลาด USDe = 20.4 (628/800) * 60% / 4 / 50.1% = 12.8 พันล้านดอลลาร์สหรัฐ

ข่าวร้ายก็คือ USDe มีขีดจำกัดกำลังการผลิต แต่ข่าวดีก็คือว่ายังมีพื้นที่สำหรับการเติบโตอีก 500% ก่อนที่จะถึงขีดจำกัด

จากขีดจำกัดบนทั้งสองนี้ เราสามารถแบ่งการเติบโตของ USDe ออกเป็นสามขั้นตอน:

(1) 0-2 พันล้าน: ระดับนี้ทำได้ผ่านตลาด ETH บน Binance

(2) 2 พันล้าน-12.8 พันล้าน: จำเป็นต้องขยายหลักประกันไปยังสกุลเงินกระแสหลักที่มีความลึกของตลาดสูงสุด + ใช้ความสามารถทางการตลาดของการแลกเปลี่ยนอื่น ๆ อย่างเต็มที่

(3) มากกว่า 12.8 พันล้าน: จำเป็นต้องพึ่งพาการเติบโตของตลาด Crypto เอง + การแนะนำวิธีการจัดการหลักประกันเพิ่มเติม (เช่น RWA, ตำแหน่งในตลาดการให้กู้ยืม)

ควรสังเกตว่าหาก USDe ต้องการพลิกเหรียญ stablecoin แบบรวมศูนย์อย่างแท้จริง ก็จะต้องแซงหน้า USDC เป็นอย่างน้อยจึงจะกลายเป็นเหรียญ stablecoin ที่ใหญ่เป็นอันดับสอง การออกรวมของ USDe ในปัจจุบันมีมูลค่าประมาณ 34.6 พันล้านดอลลาร์สหรัฐ ซึ่งเป็น 2.7 เท่าของขีดจำกัดความจุที่เป็นไปได้ของ USDe ระยะที่สอง จะเป็นความท้าทายที่ค่อนข้างใหญ่

2. ความเสี่ยงในการดูแล

ประเด็นที่ถกเถียงกันอีกประการหนึ่งของ Ethena ก็คือเงินทุนของข้อตกลงนี้ถืออยู่ในเอสโครว์โดยบุคคลที่สาม นี่คือการประนีประนอมตามสภาพแวดล้อมของตลาดในปัจจุบัน ข้อมูล Coinglass แสดงให้เห็นว่าการถือครองสัญญา BTC ของ dydx อยู่ที่ 119 ล้านดอลลาร์สหรัฐ มีเพียง 1.48% ของ Binance และ 2.4% ของ Bybit ดังนั้นการจัดการตำแหน่งผ่านการแลกเปลี่ยนแบบรวมศูนย์จึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้สำหรับ Ethena

อย่างไรก็ตาม ควรชี้ให้เห็นว่า Ethena ใช้วิธีการโฮสต์ Off-Exchange Settlement พูดง่ายๆ ก็คือ เงินทุนที่ได้รับการจัดการในลักษณะนี้จะไม่เข้าสู่การแลกเปลี่ยนจริงๆ แต่จะถูกโอนไปยังที่อยู่พิเศษสำหรับการจัดการ โดยปกติแล้วจะมีการจัดการร่วมกันโดยผู้หลัก (เช่น Ethena) ผู้ดูแล (ผู้ดูแลบุคคลที่สาม) และการแลกเปลี่ยน ในเวลาเดียวกัน การแลกเปลี่ยนจะสร้างโควต้าที่สอดคล้องกันในการแลกเปลี่ยนตามขนาดของกองทุนการดูแล เงินทุนเหล่านี้ใช้สำหรับการทำธุรกรรมเท่านั้นและไม่สามารถโอนได้ โดยจะถูกชำระตามกำไรและขาดทุนในภายหลัง

ข้อได้เปรียบที่ใหญ่ที่สุดของกลไกนี้คือ [การขจัดความเสี่ยงจุดเดียวของการแลกเปลี่ยนแบบรวมศูนย์] เนื่องจากการแลกเปลี่ยนไม่เคยควบคุมเงินทุนจริงๆ และต้องมีลายเซ็นของ 2 ใน 3 ฝ่ายเป็นอย่างน้อยก่อนจึงจะสามารถโอนได้ ภายใต้สมมติฐานที่ว่าสถาบันผู้ดูแลมีความน่าเชื่อถือ กลไกนี้สามารถหลีกเลี่ยงการแลกเปลี่ยน RUG (เช่น FTX) และ RUG ของฝ่ายโครงการได้อย่างมีประสิทธิภาพ นอกจาก Copper, Ceffu และ Cobo ที่จดทะเบียนโดย Ethena แล้ว Sinohope และ Fireblocks ยังให้บริการที่คล้ายกันอีกด้วย

แน่นอนว่ายังมีความเป็นไปได้ทางทฤษฎีที่สถาบันคุมขังจะทำสิ่งชั่วร้าย แต่จากภูมิหลังในปัจจุบันที่ CEX ยังคงครองอำนาจอย่างสมบูรณ์ + เหตุการณ์ความปลอดภัยบนเครือข่ายเกิดขึ้นบ่อยครั้ง การรวมศูนย์กึ่งประเภทนี้เป็นทางออกที่ดีที่สุดในท้องถิ่น ไม่ใช่ รูปแบบสุดท้าย แต่ท้ายที่สุดแล้ว APY ก็ไม่ฟรี สิ่งสำคัญคือคุณควรแบกรับความเสี่ยงเหล่านี้เพื่อปรับปรุงผลกำไรและประสิทธิภาพหรือไม่

3. ความเสี่ยงด้านความยั่งยืนของอัตราดอกเบี้ย

จำเป็นต้องมีการจำนำ USDe เพื่อรับรายได้ เนื่องจากอัตราการจำนำจะไม่อยู่ที่ 100% อัตราผลตอบแทนของ sUSDe จะสูงกว่าอัตราอนุพันธ์ ปัจจุบัน USDe ที่ให้คำมั่นในสัญญาอยู่ที่ประมาณ 470 ล้านดอลลาร์สหรัฐ และ อัตราการจำนำอยู่ที่ประมาณ 23% เท่านั้น APY เล็กน้อยที่ 37.1% สอดคล้องกับ APY ของสินทรัพย์อ้างอิงประมาณ 8.5%

อัตราผลตอบแทนจำนำ ETH ปัจจุบันอยู่ที่ประมาณ 3% ในขณะที่อัตราการระดมทุนโดยเฉลี่ยในช่วงสามปีที่ผ่านมาอยู่ที่ประมาณ 6-7% APY ของสินทรัพย์อ้างอิง 8.5% มีความยั่งยืนอย่างสมบูรณ์ และ APY ของ sUSDe 37.1% จะสามารถรักษาไว้ได้หรือไม่นั้นจะขึ้นอยู่กับ มีแอปพลิเคชันเพียงพอที่มักจะมี USDe เพื่อลดอัตราการจำนำและให้ผลตอบแทนที่สูงขึ้นหรือไม่?

4. ความเสี่ยงอื่นๆ

รวมถึงความเสี่ยงด้านสัญญา ความเสี่ยงในการชำระบัญชีและ ADL ความเสี่ยงด้านปฏิบัติการ ความเสี่ยงจากอัตราแลกเปลี่ยน เป็นต้น มอบให้โดย Ethena และ Chaos Labsรายละเอียดเพิ่มเติม。