IOSG Ventures:如何定价非理性市场的项目公允估值(FDV)?

ผู้เขียนต้นฉบับ: เนลสัน, IOSG Ventures

การแนะนำ

เพลงฮิตล่าสุด “ดอกไม้” แสดงให้ผู้ชมเห็นถึงความลับของตลาดทุน โดยเฉพาะฉากสุดท้ายที่ตัวละครต่างๆ ซื้อและขายหุ้น และเปลี่ยนสภาพคล่องของตลาดให้ส่งผลต่อราคาหุ้นและกำไรขาดทุนของตัวเอง แปลงเหล่านี้ไม่เพียงแต่เผยให้เห็นถึงความซับซ้อนของตลาดหุ้นเท่านั้น แต่ยังสะท้อนถึงความเสี่ยงต่างๆ ที่นักลงทุนเผชิญในตลาดอีกด้วย

การประมาณมูลค่าหลักทรัพย์ตามราคาตลาดที่ไม่ถูกต้องเป็นเรื่องปกติในโลกการเงินแบบดั้งเดิม โดยเฉพาะอย่างยิ่งในช่วงฟองสบู่ดอทคอม เมื่อหุ้นที่มีสภาพคล่องค่อนข้างจำกัด และราคาหุ้นของหลายบริษัทมีราคาสูงเกินไป ในขณะที่สินทรัพย์จริงและความสามารถในการทำกำไรไม่สนับสนุนมูลค่าหลักทรัพย์ตามราคาตลาดดังกล่าว ทำให้ ตลาดขาดเสถียรภาพและล่มสลายในที่สุด

สถานการณ์ที่คล้ายกันนี้มีอยู่ในพื้นที่สกุลเงินดิจิทัลในปัจจุบัน เนื่องจากธรรมชาติที่เกิดขึ้นใหม่และยังไม่บรรลุนิติภาวะของตลาดสกุลเงินดิจิทัล ควบคู่ไปกับกฎระเบียบที่ไม่สมบูรณ์ ตลาดจึงมีความเสี่ยงต่อการปั่นราคาและการเก็งกำไรมากขึ้น ในสภาพแวดล้อมเช่นนี้ สิ่งสำคัญคือต้องเข้าใจมูลค่าที่แท้จริงของสินทรัพย์

การแนะนำ

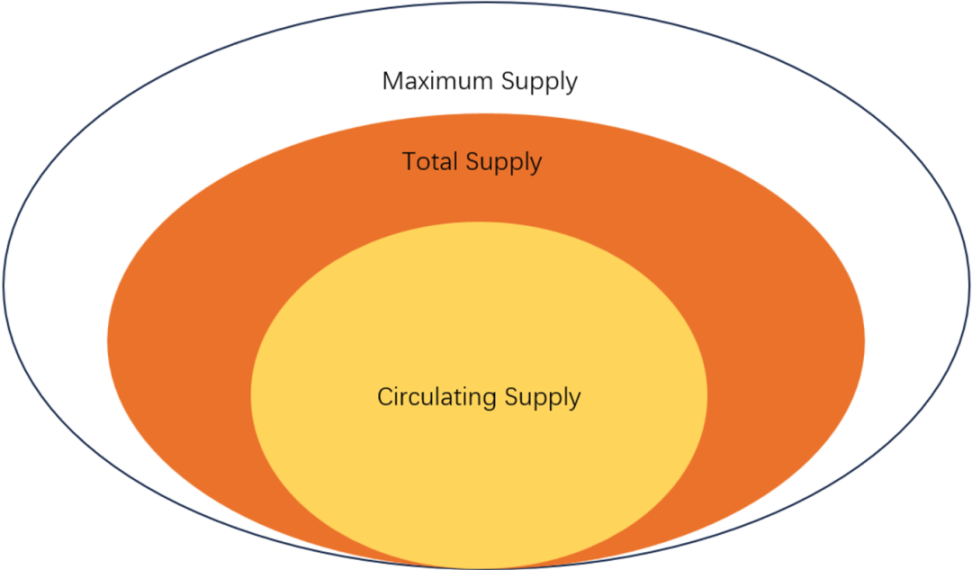

สำหรับผู้มาใหม่ เงื่อนไขต่างๆ เช่น Circulating Supply (Circulating Supply), Total Supply (Total Supply), Maximum Supply (Maximum Supply) และ Market Capitalization (Market Capitalization) ในตลาดรองของสกุลเงินดิจิทัลมักจะเป็นเนื้อหาที่เปิดเผยครั้งแรก แนวคิดเหล่านี้มีความสำคัญอย่างยิ่งในการทำความเข้าใจการเปลี่ยนแปลงของสินทรัพย์ดิจิทัล อุปทานหมุนเวียนคือจำนวนสกุลเงินที่อยู่ในมือสาธารณะในปัจจุบันและพร้อมสำหรับการทำธุรกรรม อุปทานทั้งหมดจะพัฒนาต่อไปเพื่อรวมเหรียญทั้งหมดที่ผลิตออก และไม่มีเหรียญลบอีกต่อไป อุปทานสูงสุดแสดงถึงขีดจำกัดที่แท้จริงของเงินที่มีอยู่และเป็นตัวบ่งชี้ที่สำคัญของความขาดแคลนของสกุลเงินที่อาจเกิดขึ้น โดยทั่วไปมูลค่าหลักทรัพย์ตามราคาตลาดจะคำนวณโดยการคูณราคาปัจจุบันของสกุลเงินด้วยอุปทานหมุนเวียน โดยให้ข้อมูลเกี่ยวกับมูลค่าตลาด

ตัวชี้วัดเหล่านี้เป็นตัวเลขที่ให้ข้อมูลอย่างมากและเป็นเครื่องมือสำคัญในการประเมินสภาพและศักยภาพของสกุลเงินดิจิทัล เมื่อสำรวจโทคีโนมิกส์ของโปรโตคอล เรามักจะพบการจัดสรรสกุลเงินโดยละเอียด แต่การแปลข้อมูลนี้เป็นข้อมูลเชิงลึกที่นำไปปฏิบัติได้เป็นสกุลเงินประเภทต่างๆ อาจเป็นเรื่องที่ท้าทาย แนวคิดเรื่อง มูลค่าลดหย่อนเต็มที่ มีความเกี่ยวข้องกันในที่นี้ โดยจะประมาณมูลค่าตลาดของโครงการโดยสมมติว่าอุปทานโทเค็นมีการหมุนเวียนอย่างเต็มที่ ดังนั้นจึงให้มุมมองที่กว้างขึ้นเกี่ยวกับศักยภาพของตลาดในระยะยาว อย่างไรก็ตาม การใช้ราคาปัจจุบันในการคำนวณมูลค่าที่ปรับลดทั้งหมดในอนาคตเป็นปัญหาและมักจะให้ข้อมูลที่จำกัด เนื่องจากไม่สนใจว่าการเปลี่ยนแปลงของตลาดอาจเปลี่ยนแปลงไปอย่างไรเมื่อเวลาผ่านไป เราจะคำนวณสกุลเงินประเภทต่างๆ ได้อย่างมีประสิทธิภาพและตัดสินใจว่าจะรวมสกุลเงินเหล่านั้นในการคำนวณของเราหรือไม่

เพื่ออธิบายปัญหานี้ การมองในแง่ดีและอนุญาโตตุลาการอาจเป็นกรณีศึกษาที่ดี เมื่อทำการคำนวณมูลค่าตลาดบน Optimism เราพบว่าคำอธิบายการใช้โทเค็นที่แตกต่างกันนั้นค่อนข้างซับซ้อน บทความนี้มีจุดมุ่งหมายเพื่อแนะนำหมวดหมู่เหล่านี้และให้คำแนะนำการรักษาสำหรับแต่ละหมวดหมู่ เราต้องการวิธีที่เป็นกลางในการวัดมูลค่าตลาดในปัจจุบันที่กำหนดให้กับโครงการเฉพาะ ไม่ว่าโทเค็นนี้จะมีการเปลี่ยนแปลงของภาวะเงินเฟ้อหรือภาวะเงินฝืดในอนาคตก็ตาม เราต้องการตอบคำถามง่ายๆ เช่น เราควรตัดสินใจมูลค่าหลักทรัพย์ตามราคาตลาดของโครงการอย่างไร และจากวิธีการประเมินมูลค่า โครงการใดที่ได้รับความนิยมมากขึ้นในตลาดในปัจจุบัน Arbitrum หรือ Optimism

การอภิปรายจะเปิดเผยในลักษณะต่อไปนี้ โดยเริ่มจากการวิเคราะห์สกุลเงินประเภทต่างๆ ที่ควรพิจารณาในการคำนวณการประเมินค่าของเรา ซึ่งจะรวมถึงการตรวจสอบฟังก์ชันที่เกี่ยวข้อง วิธีการประมวลผล และเหตุผลที่อยู่เบื้องหลังตัวเลือกเหล่านี้ จากนั้นเราจะแมปประเภทสกุลเงินเหล่านี้กับหมวดหมู่เฉพาะที่ระบุไว้ใน Token Economics ของ [Optimism] และ [Aribitrum]

ประเภทโทเค็น

ก่อนที่เราจะตัดสินใจว่าจะทำอย่างไรกับแต่ละหมวดหมู่ เรามาตกลงกันก่อนว่าอุปทานหมุนเวียน อุปทานทั้งหมด และอุปทานสูงสุดของการมองโลกในแง่ดีคืออะไร

ตามคำจำกัดความของ [Optimism] และ [Table Record of Optimism] อุปทานสูงสุดในระยะยาวของโทเค็น OP คาดว่าจะอยู่ที่ประมาณ 4.3 พันล้าน การมองในแง่ดีกำหนดอุปทานหมุนเวียนเป็นจำนวนโทเค็น OP ที่หมุนเวียนอย่างอิสระโดยไม่มีข้อจำกัดในการโอนใดๆ อุปทานทั้งหมดไม่เพียงแต่รวมถึงโทเค็นหมุนเวียนเหล่านี้เท่านั้น แต่ยังรวมถึงโทเค็นที่ควบคุมโดยแผนการจำหน่ายเฉพาะอีกด้วย ปัจจุบัน อุปทานหมุนเวียนอยู่ที่ 911 ล้าน ในขณะที่อุปทานทั้งหมด รวมถึงโทเค็นที่ควบคุมการกระจาย อยู่ที่ประมาณ 2.2 พันล้าน แผนภาพมีดังนี้:

เมื่อคำนวณมูลค่าตลาด ผู้คนมักจะพิจารณาเฉพาะอุปทานหมุนเวียนเท่านั้น แต่ก็ไม่ใช่มาตรการที่ครอบคลุม เรามาแบ่งแผนภาพนี้ออกเป็นสามส่วนและอภิปรายว่าควรทำอย่างไรกับแผนภาพเหล่านี้

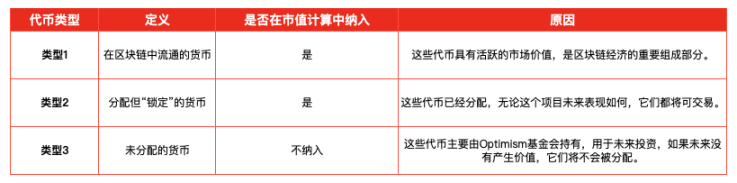

ประเภทที่ 1:

สกุลเงินหมุนเวียนในบล็อคเชน

คำจำกัดความ: สกุลเงินเหล่านี้เป็นสกุลเงินที่มีการซื้อขายกันอย่างแข็งขันภายในระบบนิเวศบล็อคเชน

จะรวมไว้ในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาดหรือไม่: ใช่

เหตุผล: สกุลเงินเหล่านี้มีมูลค่าตลาดที่ใช้งานอยู่และเป็นส่วนสำคัญของเศรษฐกิจบล็อคเชน

สกุลเงินที่ไม่มีการหมุนเวียน:

แยกความแตกต่างระหว่างสกุลเงินที่มีสภาพคล่องประเภทต่างๆ: แม้ว่าสกุลเงินเหล่านี้จะไม่ได้หมุนเวียนอยู่ในปัจจุบัน แต่ก็สงวนไว้สำหรับบทบาทเฉพาะและมีศักยภาพที่จะส่งผลกระทบต่อมูลค่าในอนาคตของบล็อกเชน ดังนั้น เมื่อพิจารณารวมสกุลเงินเหล่านี้ไว้ในการคำนวณอุปทานหมุนเวียนของเรา สิ่งสำคัญคือต้องตรวจสอบเงื่อนไขภายใต้การกระจายสกุลเงินเหล่านี้ และประเมินผลกระทบที่อาจเกิดขึ้นต่อระบบนิเวศ โดยเฉพาะอย่างยิ่ง คำถามสำคัญที่ต้องพิจารณาก็คือ การใช้การหมุนเวียนของสกุลเงินเหล่านี้เพื่อให้รางวัลแก่การมีส่วนร่วมของชุมชนที่เป็นประโยชน์ต่อระบบนิเวศ หรือไม่ว่าจะมีการแจกจ่ายเนื่องจากเป็นเงินทุนสำหรับโครงการต่างๆ หรือไม่ ตัวอย่างเช่น ในส่วนของหุ้นที่ถูกล็อคอินของนักลงทุน สถานการณ์นี้สามารถเปรียบเทียบได้กับโลกแห่งความเป็นจริง: เมื่อบริษัทออกสู่สาธารณะ ผู้ก่อตั้งจะมีช่วงล็อคอัพ แต่เมื่อคำนวณหุ้นที่ไม่มีการหมุนเวียน เรายังคงพิจารณาส่วนนี้ แม้ว่าอาจจะไม่สอดคล้องกับตลาดก็ตาม สภาพคล่องไม่ตรงกัน

ประเภทที่ 2:

จัดสรรสกุลเงินแล้ว แต่ ถูกล็อค

คำจำกัดความ: โดยทั่วไปแล้ว สัดส่วนของอุปทานทั้งหมดที่ไม่รวมอยู่ในอุปทานหมุนเวียนนั้นส่วนใหญ่ถือโดยผู้ร่วมให้ข้อมูลหลักและนักลงทุน ซึ่งเป็นสิ่งที่การมองโลกในแง่ดีเรียกว่า sugar xaddies โทเค็นที่จัดสรรให้กับผู้สนับสนุนและนักลงทุนถูกล็อคอยู่ในขณะนี้ แต่ตามไทม์ไลน์ที่วางแผนไว้ โทเคนเหล่านี้จะถูกปลดล็อคและซื้อขายได้ในอนาคต

จะรวมไว้ในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาดหรือไม่: ใช่

เหตุผล: โทเค็นเหล่านี้ได้รับการจัดสรรแล้ว และไม่ว่าโครงการจะดีขึ้นหรือแย่ลงในอนาคต ไม่ช้าก็เร็ว โทเค็นเหล่านั้นก็สามารถซื้อขายได้

ประเภทที่ 3:

สกุลเงินที่ไม่ได้จัดสรร

คำจำกัดความ: โดยทั่วไปแล้ว สัดส่วนของอุปทานทั้งหมดที่ไม่รวมอยู่ในอุปทานหมุนเวียนจะถือครองโดยมูลนิธิมองโลกในแง่ดีเป็นหลัก พวกเขาสงวนโทเค็นส่วนนี้ไว้สำหรับการแจกจ่ายให้กับนักพัฒนา ผู้ร่วมให้ข้อมูล และผู้มีส่วนได้ส่วนเสียที่สำคัญอื่น ๆ ในอนาคต เพื่อตอบแทนพวกเขาสำหรับการมีส่วนร่วมในโครงการ

รวมอยู่ในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาด: ไม่ จนกว่าจะได้รับมอบหมาย

เหตุผล: โทเค็นเหล่านี้ถือครองโดย Optimism Foundation เป็นหลักเพื่อการลงทุนในอนาคต และจะไม่ถูกแจกจ่ายหากไม่มีการสร้างมูลค่าในอนาคต

ตัวอย่างที่เฉพาะเจาะจงมากขึ้น:

การสนทนาก่อนหน้านี้อาจจะคลุมเครือเล็กน้อย ดังนั้นในส่วนต่อไปนี้เราจึงอยากจะหารือเกี่ยวกับสถานการณ์ที่แตกต่างกัน กรณีเหล่านี้อาจไม่เกิดขึ้นในสถานการณ์ของ OP

1. การจ่ายเงินพนักงาน: การใช้งานประเภทนี้ควรถูกนำมาพิจารณาหลังจากเกิดขึ้น เมื่อเปรียบเทียบกับโทเค็นที่ถูกล็อคสำหรับผู้มีส่วนร่วม สถานการณ์นี้มีความเป็นอิสระมากกว่า และเราไม่รู้ว่าจะเกิดอะไรขึ้นในอนาคต

2. การแลกเปลี่ยนโทเค็นสำหรับ USDC และขายให้กับตลาด: ธุรกรรมประเภทนี้ควรได้รับการบันทึกหลังจากเกิดขึ้น แต่เราต้องจำไว้ว่าสิ่งนี้จะทำให้ด้านสินทรัพย์ในงบดุลเพิ่มขึ้น (เช่นเดียวกับการขายหุ้นซื้อคืนในตลาดหุ้น) นี่เป็นการกระทำเพื่อการแลกเปลี่ยนมูลค่ามากกว่าการสร้างมูลค่า

3. จัดสรรโทเค็นให้กับโครงการระบบนิเวศ: นี่คือการลงทุนในอนาคตของระบบนิเวศ ซึ่งมักจะเป็นอิสระและมีความคิดที่ดี ดังนั้นเมื่อมีการจัดสรรการกระจายแล้ว จึงควรรวมไว้ในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาด

4. โทเค็น Airdrop แก่ผู้ใช้: นี่คือการลงทุนในผู้ใช้ ไม่ว่าจะเพื่อให้ได้รับความภักดีหรือเพื่อทำการตลาดโปรโตคอล และควรคำนึงถึงเมื่อเกิดขึ้น

5. Burning Tokens: ควรหักออกจากการคำนวณเนื่องจากจะไม่สามารถใช้งานได้อีกต่อไปในอนาคต

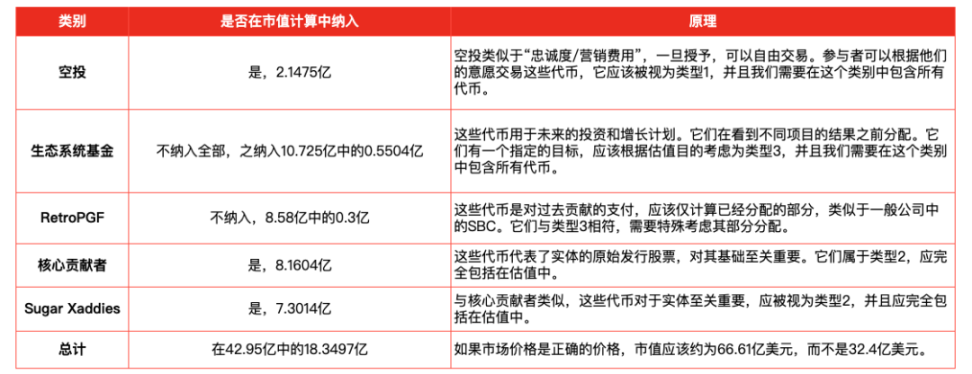

แมปไปยังหมวดหมู่เฉพาะของการมองโลกในแง่ดี

คลิกหน้านี้มาดูกันว่า Optimism กระจายโทเค็นอย่างไรและอย่างไร

แอร์ดรอป - ประเภท 1

รวมอยู่ในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาด: ใช่

เหตุผล: Airdrops คล้ายกับ ค่าธรรมเนียมสมาชิก/การตลาด และสามารถซื้อขายได้อย่างอิสระเมื่อได้รับรางวัลแล้ว ผู้เข้าร่วมมีอิสระในการแลกเปลี่ยนโทเค็นเหล่านี้ พวกเขาควรถือเป็นประเภท 1 และเราจำเป็นต้องรวมโทเค็นทั้งหมดในหมวดหมู่นี้ ก่อนที่จะมีการแจกจ่าย โทเค็นเหล่านี้จะถูกถือครองโดยมูลนิธิ Optimism (ประเภท 3) มีการพูดคุยกันมากมายเกี่ยวกับเงื่อนไขการจัดสรรในฟอรัม (https://gov.optimism.io/t/treasury-appropriation-proposal-foundation-year-2-budget/5979/6) ตัวชี้วัดที่สำคัญคือผลตอบแทนจากการลงทุน (ROI)

กองทุนระบบนิเวศ – ประเภทที่ 3

ว่าจะรวมในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาดหรือไม่: ไม่รวมจนกว่าจะได้รับการจัดสรร

เหตุผล: ภายในหมวดหมู่นี้มีหมวดหมู่ย่อยที่แตกต่างกันสี่หมวดหมู่: กองทุนธรรมาภิบาล กองทุนพันธมิตร กองทุนเริ่มต้น และกองทุนที่ไม่ได้จัดสรร จากข้อมูลที่ได้รับจาก [cryptorank](https://cryptorank.io/price/optimism/vesting) เราสามารถสรุปได้ว่าพันธมิตร เมล็ดพันธุ์ และกองทุนที่ไม่ได้จัดสรรไม่ได้รับการติดตาม ดังนั้นจึงไม่นับเป็นโทเค็นในสกุลเงินหมุนเวียน ส่วนหนึ่งของกองทุนกำกับดูแลถือเป็นโทเค็นหมุนเวียน นี่คือการตัดสินใจที่ถูกต้อง โทเค็นเหล่านี้ใช้สำหรับแผนการลงทุนและการเติบโตในอนาคต ควรนำมาพิจารณาหลังจากมีการประกาศการแจกจ่ายแล้ว

RetroPGF-ประเภท 3

ว่าจะรวมในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาดหรือไม่: ไม่รวมจนกว่าจะได้รับการจัดสรร

เหตุผล: โทเค็น RetroPGF แสดงถึงการชำระเงินสำหรับการสนับสนุนในอดีต และควรรวมอยู่ในการคำนวณการประเมินมูลค่าหลังจากมีการประกาศการแจกจ่ายใดๆ แต่การรวมดังกล่าวควรจำกัดอยู่เพียงจำนวนเงินที่จัดสรรไว้แล้ว เนื่องจากการจัดสรรผ่านช่องทางนี้จะได้รับการโหวตอย่างสม่ำเสมอโดยพิจารณาจากการมีส่วนร่วมของผู้คน เช่นเดียวกับบริษัทที่จ้างโครงการภายนอกให้กับหน่วยงานภายนอกอื่นๆ แนวทางนี้ทำให้มั่นใจได้ว่าการมีส่วนร่วมจะได้รับการยอมรับและให้รางวัลอย่างเหมาะสม โดยสอดคล้องกับแรงจูงใจกับการเติบโตและความสำเร็จของชุมชน นอกจากนี้ กองทุนประเภทนี้มั่นใจว่าจะได้รับผลตอบแทนจากการลงทุน (ROI) สูงสุดสำหรับระบบนิเวศนี้ เนื่องจากแทนที่จะซื้อสัญญาแห่งอนาคต กองทุนจะรู้สึกเหมือนเป็นค่าตอบแทนสำหรับความสำเร็จที่โดดเด่นมากกว่า

ลักษณะและการจัดจำหน่าย RetroPGF: RetroPGF ซึ่งก่อตั้งโดย Vitalik Buterin ดำเนินการบนหลักการของการให้รางวัลแก่ผลงานในอดีตมากกว่าที่คาดหวัง ภายใต้การควบคุมของ DAO (องค์กรอิสระแบบกระจายอำนาจ) จะให้ทุนสนับสนุนโครงการที่มีคุณค่าแก่ชุมชนย้อนหลัง การจัดสรรเงินทุนเหล่านี้ได้รับการจัดการโดย DAO หรือที่เรียกว่า ออราเคิลผลลัพธ์ ซึ่งจะจัดสรรรางวัลตามผลการดำเนินงานและผลกระทบในอดีต

ผู้สนับสนุนหลัก - ประเภทที่ 2

จะรวมไว้ในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาดหรือไม่: ใช่

เหตุผล: โทเค็นเหล่านี้เป็นตัวแทนของหุ้นที่ออกเดิมของกิจการและมีความสำคัญต่อรากฐาน เป็นประเภทที่ 2 และควรรวมไว้ในการประเมินมูลค่าทั้งหมด แม้ว่าจะมีช่วง ล็อกอัพ แต่ก็อาจถือเป็นการล็อกการเสนอขายหุ้น IPO ที่จำกัดสมาชิกหลักไม่ให้ขายหุ้นภายในระยะเวลาหนึ่ง สิ่งนี้จะไม่ส่งผลกระทบต่อการถือครองของพวกเขาโดยไม่คำนึงถึงเหตุการณ์ในอนาคต การให้ทุนหุ้นเหล่านี้เป็นรางวัลสำหรับการดำเนินการในอดีตและการมีส่วนสนับสนุนการสร้างระบบนิเวศ แม้ว่าพวกเขาจะยุติการมีส่วนร่วม การถือครองของพวกเขาจะยังคงเพิ่มขึ้นตามแผนที่วางไว้

Sugar Xaddies- ประเภท 2

จะรวมไว้ในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาดหรือไม่: ใช่

เหตุผล: เช่นเดียวกับผู้สนับสนุนหลัก โทเค็นเหล่านี้มีความสำคัญต่อกิจการ และควรได้รับการพิจารณาประเภทที่ 2 และดังนั้นจึงรวมไว้ในการประเมินโดยสมบูรณ์

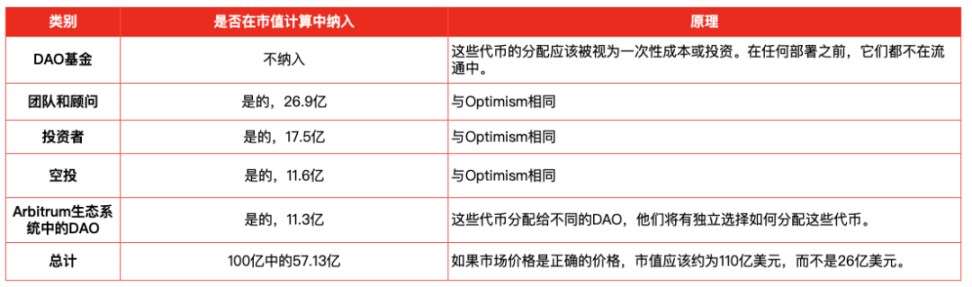

การแมปกับหมวดหมู่เฉพาะของอนุญาโตตุลาการ

คลิกหน้านี้มาดูกันว่า Optimism กระจายโทเค็นอย่างไรและอย่างไร

DAO Treasury- ประเภทที่ 3

ว่าจะรวมในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาดหรือไม่: ไม่รวมจนกว่าจะได้รับการจัดสรร

เหตุผล: Arbitrum อธิบายว่า ใช้เพื่อสนับสนุนการพัฒนาและบำรุงรักษาองค์กรและเทคโนโลยีอย่างต่อเนื่อง ดังนั้นการแจกจ่ายโทเค็นเหล่านี้จึงควรถือเป็นต้นทุนหรือการลงทุนเพียงครั้งเดียว ก่อนที่จะมีการใช้งานใดๆ โทเค็นเหล่านี้จะไม่หมุนเวียนและไม่สร้างมูลค่าใดๆ

ทีมและที่ปรึกษา - ประเภทที่ 2

จะรวมไว้ในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาดหรือไม่: ใช่

เหตุผล: เช่นเดียวกับการมองโลกในแง่ดี

ผู้ลงทุน - ประเภทที่ 2

จะรวมไว้ในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาดหรือไม่: ใช่

เหตุผล: เช่นเดียวกับการมองโลกในแง่ดี

แอร์ดรอป - ประเภท 1

จะรวมไว้ในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาดหรือไม่: ใช่

เหตุผล: เช่นเดียวกับการมองโลกในแง่ดี

DAO ในระบบนิเวศ Arbitrum - ประเภท 1

จะรวมไว้ในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาดหรือไม่: ใช่

หลักการ: โทเค็นเหล่านี้ได้รับการจัดสรรให้กับ DAO ที่แตกต่างกัน และจะมีทางเลือกอิสระเกี่ยวกับวิธีการแจกจ่ายโทเค็นเหล่านี้ ดังนั้นเราจึงสามารถมองโทเค็นเหล่านี้เป็นการแจกอากาศแบบสองขั้นตอน (จาก Aribitrum ถึง DAO จากนั้นจาก DAO ไปยังผู้ใช้) ดังนั้นอนุญาโตตุลาการจึงไม่สามารถควบคุมโทเค็นเหล่านี้ได้

นี่คือบทสรุปข้างต้น:

ตารางที่ 1: ประเภทโทเค็นจำแนกตามฟังก์ชันการทำงาน

ตารางที่ 2: การจับคู่เศรษฐศาสตร์โทเค็นในแง่ดีกับประเภทต่างๆ

ตารางที่ 3: การจับคู่เศรษฐศาสตร์โทเค็น Aribitrum กับประเภทต่างๆ

ตารางที่ 4: การเปรียบเทียบพื้นฐานแบบวันเดียวระหว่าง Optimism และ Arbitrum 2024.1.14 (ข้อมูลจาก GrowThePie)

สรุป

โครงการ crypto ใหม่มักจะเผชิญกับความท้าทายจากอุปทานหมุนเวียนที่ต่ำ การคำนวณมูลค่าตลาดมุ่งเน้นไปที่อุปทานหมุนเวียนเป็นหลัก และมักจะมองข้ามโทเค็นที่จัดสรรไว้สำหรับใช้ในอนาคต ซึ่งอาจนำไปสู่ข้อมูลมูลค่าหลักทรัพย์ตามราคาตลาดที่ไม่ถูกต้อง และทำให้เกิดปัญหา เช่น การจัดการอุปทานที่อาจเกิดขึ้น ซึ่งทำให้การประเมินมูลค่าโครงการแม่นยำซับซ้อนยิ่งขึ้น สถานการณ์มีความซับซ้อนมากขึ้นเมื่อผู้ค้าในตลาดรองมุ่งเน้นไปที่การหมุนเวียนมูลค่าตลาด และอาจมองข้ามการจัดสรรโทเค็นจำนวนมากที่สงวนไว้สำหรับอนาคต

เพื่อจัดการกับความท้าทายเหล่านี้ เป้าหมายคือการสร้างวิธีการประเมินมูลค่าตลาดในปัจจุบันของโครงการ โดยไม่คำนึงถึงการเปลี่ยนแปลงในอนาคต โดยมีจุดมุ่งหมายเพื่อให้คำตอบที่ชัดเจน เช่น การเปรียบเทียบมูลค่าหลักทรัพย์ตามราคาตลาดของโครงการต่างๆ เช่น Arbitrum และ Optimism

ในการแก้ไขปัญหานี้ การกำหนดหลักการที่เป็นแนวทางในการคำนวณมูลค่าหลักทรัพย์ตามราคาตลาดเป็นสิ่งสำคัญ หลักการเหล่านี้ควรสอดคล้องกับมูลค่าที่แต่ละโทเค็นสามารถสร้างได้ ตัวอย่างเช่น โทเค็นที่จัดสรรให้กับพนักงาน VC และ airdrops ควรรวมอยู่ในการคำนวณมูลค่าตลาดโดยไม่คำนึงถึงสถานะที่ถูกล็อค เนื่องจากมีการใช้งานเฉพาะ ในทางกลับกัน โทเค็นที่สงวนไว้สำหรับการใช้งานที่ไม่ได้กำหนดไว้ในอนาคตจะไม่ถือเป็นการจัดหาในอนาคต จนกว่าการใช้งานตามวัตถุประสงค์จะปรากฏชัดเจน

การใช้หลักการเหล่านี้ส่งผลให้เกิดกฎทั่วไปสำหรับการจำแนกประเภทโทเค็น โทเค็นที่มีวัตถุประสงค์และการจัดสรรที่ชัดเจนสำหรับ VCs ชุมชน พนักงาน หรือนักพัฒนา ควรรวมอยู่ในมูลค่าหลักทรัพย์ตามราคาตลาด แต่สามารถนำส่วนลดไปใช้กับแผนการวางจำหน่ายระยะยาวได้ ในทางกลับกัน โทเค็นที่ขาดการจัดสรรโดยเฉพาะควรถูกละทิ้งจากการพิจารณาจนกว่าการใช้งานที่ตั้งใจไว้จะปรากฏชัดเจน กองทุนและทุนสำรองของระบบนิเวศเป็นตัวอย่างของสิ่งเหล่านี้