LD Capital宏观周报(1.15):乐观而又谨慎,QT成为市场焦点

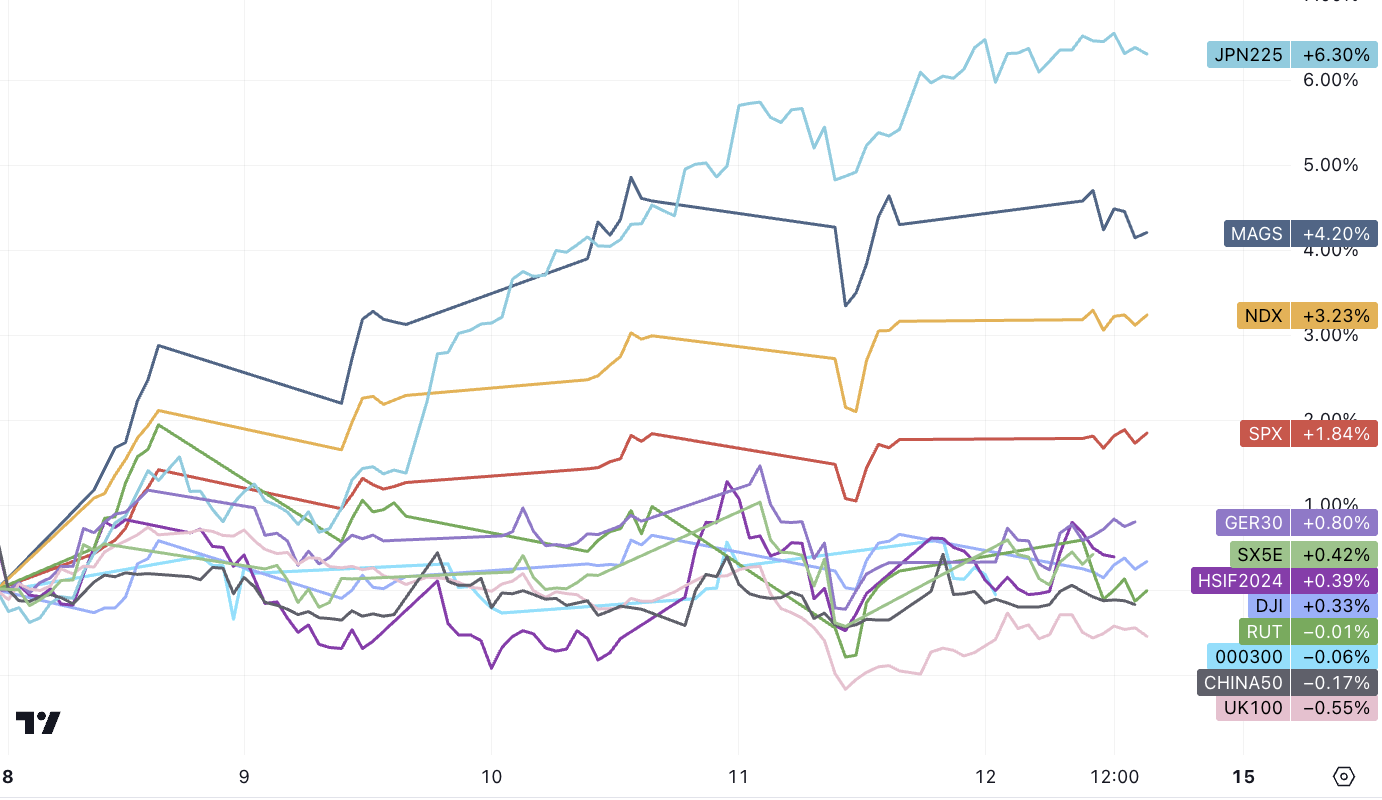

ตลาดหุ้นสหรัฐฯ ในสัปดาห์ที่แล้วถือเป็นสัปดาห์แรกของการฟื้นตัวเต็มที่หลังวันหยุด ตลาดกลับมองในแง่ดี SP เพิ่มขึ้น 1.7% และทำสถิติสูงสุดในวันศุกร์ ส่วน Nasdaq เพิ่มขึ้น 2.9% ตลาดตราสารทุนส่วนใหญ่ในภูมิภาคเอเชียแปซิฟิกลดลง ยกเว้นญี่ปุ่นและอินเดีย หุ้นญี่ปุ่นพุ่งขึ้น 6% หลังจากเกิดแผ่นดินไหวรุนแรงและข้อมูลการเติบโตของค่าจ้างที่ย่ำแย่ ส่งผลให้ผู้เข้าร่วมตลาดต้องประเมินอีกครั้งว่าเมื่อใดที่ธนาคารแห่งประเทศญี่ปุ่นจะปรับนโยบายการเงินให้เป็นปกติ Stoxx 600 ของยุโรปเพิ่มขึ้นประมาณ 0.8% ซึ่งหากคงไว้จะเป็นการเพิ่มขึ้นสูงสุดนับตั้งแต่กลางเดือนธันวาคม ในหัวข้อมหภาค แนวคิดเรื่องการลดอัตราดอกเบี้ยนั้นล้าสมัย และการลด QT ได้กลายเป็นประเด็นร้อนใหม่ เนื่องจากเราสังเกตเห็นว่าสถาบันต่างๆ โดยทั่วไปมีภาวะหมีในสัปดาห์ก่อน แม้ว่าจะไม่มีการปรับฐานเกิดขึ้น โดยอ้างอิงมุมมองช่วงสุดสัปดาห์ของแผนกซื้อขายของ Goldman Sachs: เราเชื่อว่ากลยุทธ์การหลีกเลี่ยงความเสี่ยงระยะสั้นที่เป็นระเบียบเรียบร้อยยังคงมีประสิทธิภาพ

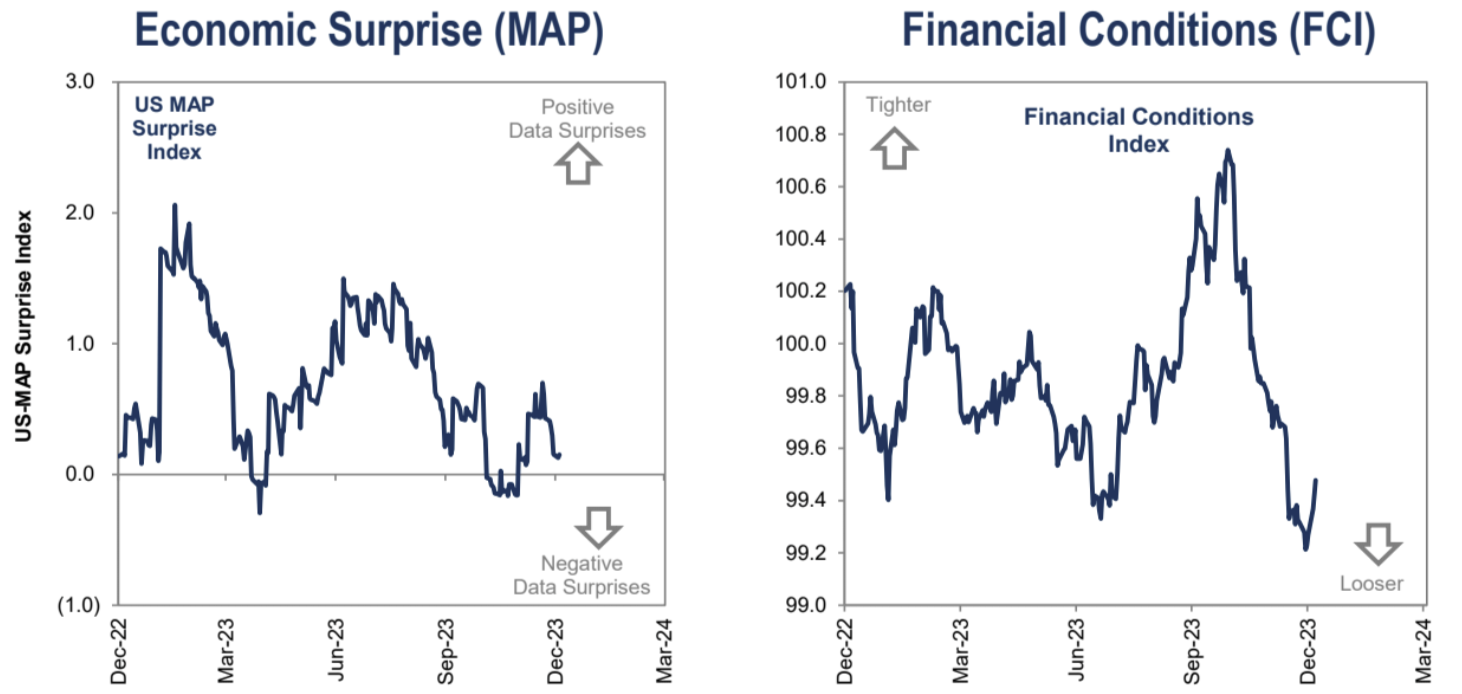

CPI ของสหรัฐฯ เกินความคาดหมาย, PPI ลดลงจากที่คาดการณ์ไว้, ราคาในตลาดของกระทรวงการคลังสหรัฐฯ เพิ่มขึ้นโดยรวม, อัตราผลตอบแทนระยะสั้นลดลงมากกว่าอัตราผลตอบแทนระยะยาว และความคาดหวังว่าอัตราดอกเบี้ยระยะสั้นจะยังคงสูงอยู่ ฟิวเจอร์สอัตราดอกเบี้ยคาดการณ์ว่า ความน่าจะเป็นของการปรับลดอัตราดอกเบี้ยในเดือนมีนาคมคือ 77% ซึ่งสูงกว่าสัปดาห์ก่อนประมาณ 77% และ 10 จุดเปอร์เซนต์ คิดเป็นการปรับลดอัตราดอกเบี้ย 6.5 จุด ในช่วง 90 ปีที่ผ่านมา Fed ได้ปรับลดอัตราดอกเบี้ยเพียงห้าเท่าเมื่อ CPI หลัก (ปัจจุบัน 3.9%) สูงกว่าอัตราการว่างงาน (3.7%) ในห้าครั้งนี้ ครั้งหนึ่งเกิดจากสงคราม (ตุลาคม พ.ศ. 2485) และสี่ครั้งเกิดจากภาวะเศรษฐกิจถดถอย (ตุลาคม พ.ศ. 2512 สิงหาคม พ.ศ. 2517 พฤษภาคม พ.ศ. 2523 และกรกฎาคม พ.ศ. 2524) ดังนั้นหากอัตราการว่างงานสามารถเพิ่มขึ้นได้ในอีกสองเดือนข้างหน้า (หรือสงครามรุนแรงขึ้น) ก็จะมีเหตุผลที่ดีที่ Fed จะลดอัตราดอกเบี้ยเพื่อเป็นมาตรการป้องกันไว้ก่อน

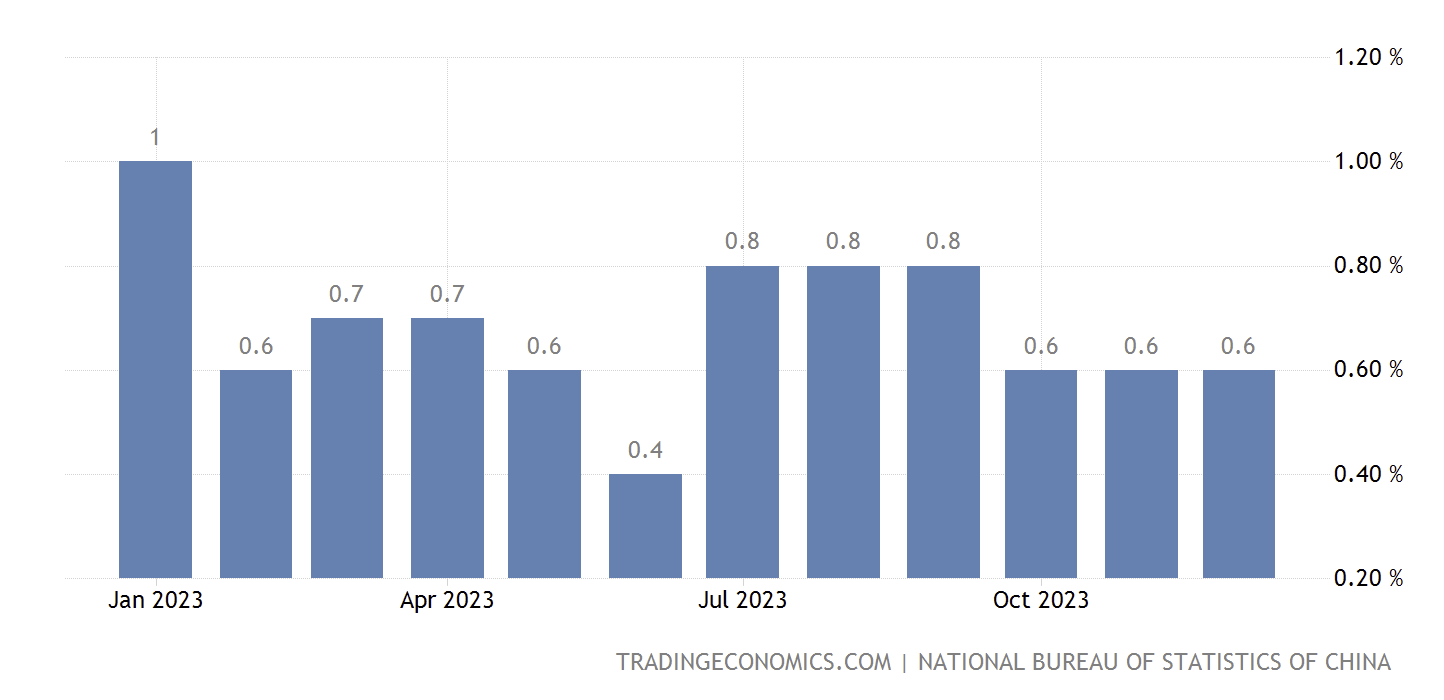

ดอลลาร์สหรัฐซื้อขายแบบไซด์เวย์เมื่อสัปดาห์ที่แล้ว อัตราเงินเฟ้อของจีนลดลงอีกครั้ง การนำเข้าและการส่งออกลดลง แต่การเกินดุลการค้าขยายตัว ข้อมูลสินเชื่อน่าผิดหวัง และเงินหยวนยังคงทรงตัว ตลาดคาดว่าธนาคารประชาชนจีนจะปรับลดอัตราดอกเบี้ยอ้างอิงหนึ่งปีในสัปดาห์นี้ การโจมตีของสหรัฐฯ และอังกฤษต่อกลุ่มกบฏฮูตีในเยเมนช่วยเพิ่มราคาน้ำมันและทองคำ แต่การเพิ่มขึ้นโดยรวมมีจำกัด

อัตราเงินเฟ้อสหรัฐฯ เกินคาด แต่ไม่เปลี่ยนแปลงฉันทามติเรื่องการปรับลดอัตราดอกเบี้ยในเดือนมีนาคม

CPI +3.4% ในเดือนธันวาคม VS +3.1% ในเดือนพฤศจิกายน การเพิ่มขึ้นส่วนใหญ่ได้รับแรงหนุนจากต้นทุนการบริการโดยเฉพาะต้นทุนที่อยู่อาศัย CPI หลักยังคงชะลอตัวลงอย่างต่อเนื่อง ลดลงจาก 4% เป็น 3.9% ฉันทามติของตลาดคืออัตราเงินเฟ้อมีแนวโน้มลดลง แม้ว่าสถานการณ์จริงจะดูซับซ้อนมากขึ้น โดยการขนส่งและพลังงานไม่ได้เป็นอุปสรรคต่อการเล่าเรื่องภาวะเงินฝืดอีกต่อไป CPI ที่ฟื้นตัวเล็กน้อยนี้เตือนใจผู้คนว่าอาจต้องใช้ความอดทนในการบรรลุเป้าหมาย ไมล์สุดท้าย แต่ในแง่ของสภาวะตลาด ตลาดยังคงมองว่าปัจจัยดังกล่าวเป็นปัจจัยชะลอตัว

สัญญาณส่วนใหญ่บ่งชี้ว่าอัตราเงินเฟ้อจะยังคงลดลงต่อไป:

หลังจากพุ่งสูงขึ้นในปี 2022 ค่าเช่าที่เพิ่มขึ้นสำหรับสัญญาเช่าใหม่ก็ชะลอตัวลงและทำให้เป็นปกติเป็นส่วนใหญ่ อย่างไรก็ตาม นี่ยังไม่สะท้อนให้เห็นอย่างสมบูรณ์ในดัชนีราคาผู้บริโภคสำหรับที่อยู่อาศัย ซึ่งมีแนวโน้มที่จะล่าช้ากว่าตัวชี้วัดของตลาดไปหลายไตรมาส

ราคารถยนต์มือสองจะลดลงอีกขึ้นอยู่กับตลาดการประมูลขายส่ง

ตำแหน่งงานว่างและการลาออกที่ลดลงบ่งชี้ว่าตลาดแรงงานกำลังเย็นลง ซึ่งจะนำไปสู่การเติบโตของค่าจ้างที่ช้าลง และอัตราเงินเฟ้อในบางภาคบริการก็ช้าลง

การคาดการณ์อัตราเงินเฟ้อของผู้บริโภคซึ่งส่งผลต่ออัตราเงินเฟ้อที่เกิดขึ้นจริงกำลังเคลื่อนตัวต่ำลง การสำรวจล่าสุดจากเฟดนิวยอร์กที่เผยแพร่เมื่อสัปดาห์ที่แล้วแสดงให้เห็นว่าการคาดการณ์อัตราเงินเฟ้อหนึ่งปีต่ำที่สุดในรอบสามปี

ดัชนี PPI นำยังต่ำกว่าคาดเช่นกัน โดยลดลง 0.1% จากเดือนก่อนอย่างไม่คาดคิด แรงกดดันต่อราคาขายส่งที่ลดลงน่าจะช่วยลดอัตราเงินเฟ้อของราคาผู้บริโภคได้

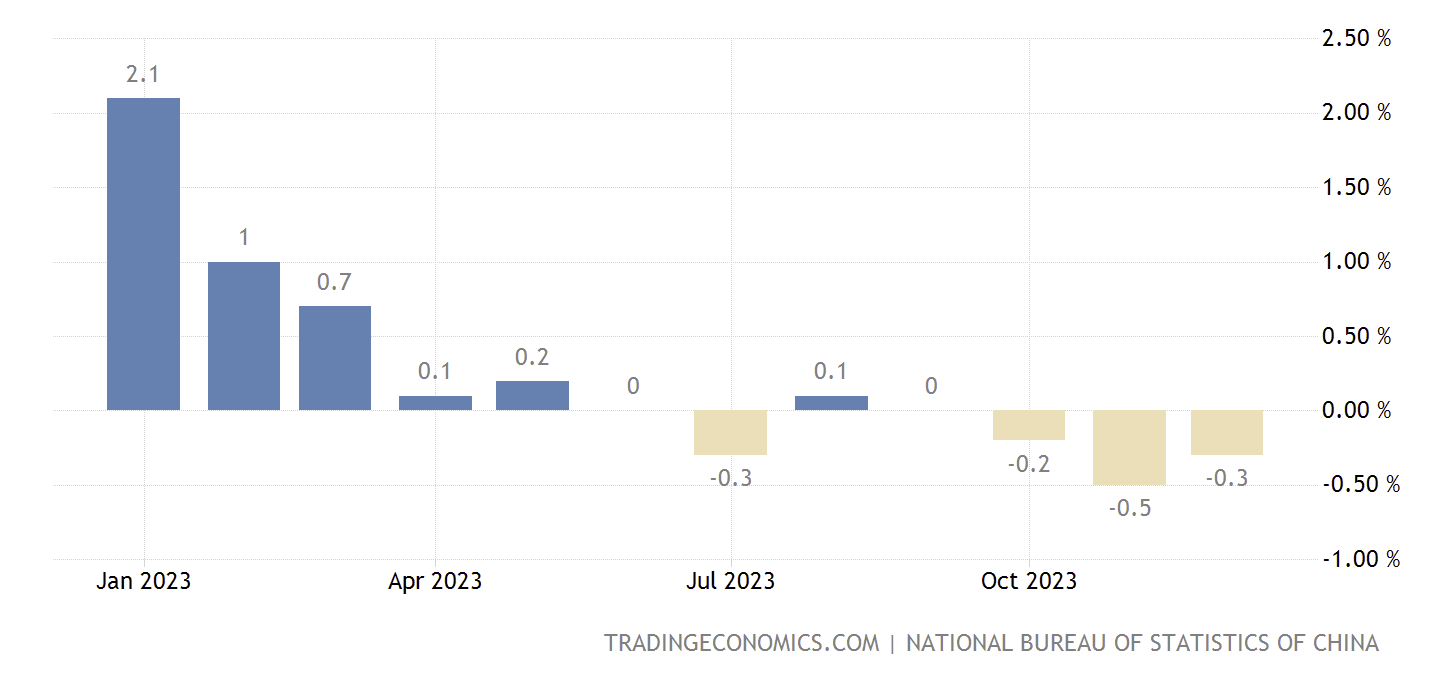

จีนภาวะเงินฝืดสามเดือนติดต่อกัน

ดัชนีราคาผู้บริโภค (CPI) ของจีน ซึ่งสะท้อนถึงอัตราเงินเฟ้อ หดตัว 0.3% เมื่อเทียบเป็นรายปีในเดือนธันวาคม ถือเป็นเดือนที่ 3 ติดต่อกันของภาวะเงินฝืด เมื่อเทียบรายปี ดัชนี CPI ของจีนเพิ่มขึ้น 0.2% ซึ่งต่ำกว่าการคาดการณ์ของสภาแห่งรัฐที่ 3% และอัตราเงินเฟ้อต่ำสุดของประเทศนับตั้งแต่ปี 2552 ขณะเดียวกัน ดัชนีราคาผู้ผลิต (PPI) ซึ่งสะท้อนถึงต้นทุนการผลิต ลดลง 3% อย่างไรก็ตาม ปัจจัยลบของ CPI ส่วนใหญ่เกี่ยวข้องกับอาหาร และอัตราเงินเฟ้อพื้นฐานซึ่งไม่รวมพลังงานและอาหารยังคงมีเสถียรภาพ โดยทั่วไปนักวิเคราะห์เชื่อว่าธนาคารประชาชนจีนอาจออกมาตรการผ่อนคลายเพิ่มเติมเร็วๆ นี้ รวมถึงการปรับลดอัตราดอกเบี้ยและการปรับลดอัตราส่วนสำรอง จนถึงขณะนี้ การผ่อนคลายนโยบายเชิงรับล้มเหลวในการชดเชยผลกระทบที่ตึงตัวอย่างรุนแรงซึ่งเกิดจากการลดภาระหนี้ของแพลตฟอร์มที่อยู่อาศัยและการจัดหาเงินทุนของรัฐบาลท้องถิ่น ก่อให้เกิดความเข้มงวดทางการคลังโดยพฤตินัย และกลายเป็นแรงกดดันต่อเศรษฐกิจจีนที่ลดลง

ชื่อ:

แกนหลัก:

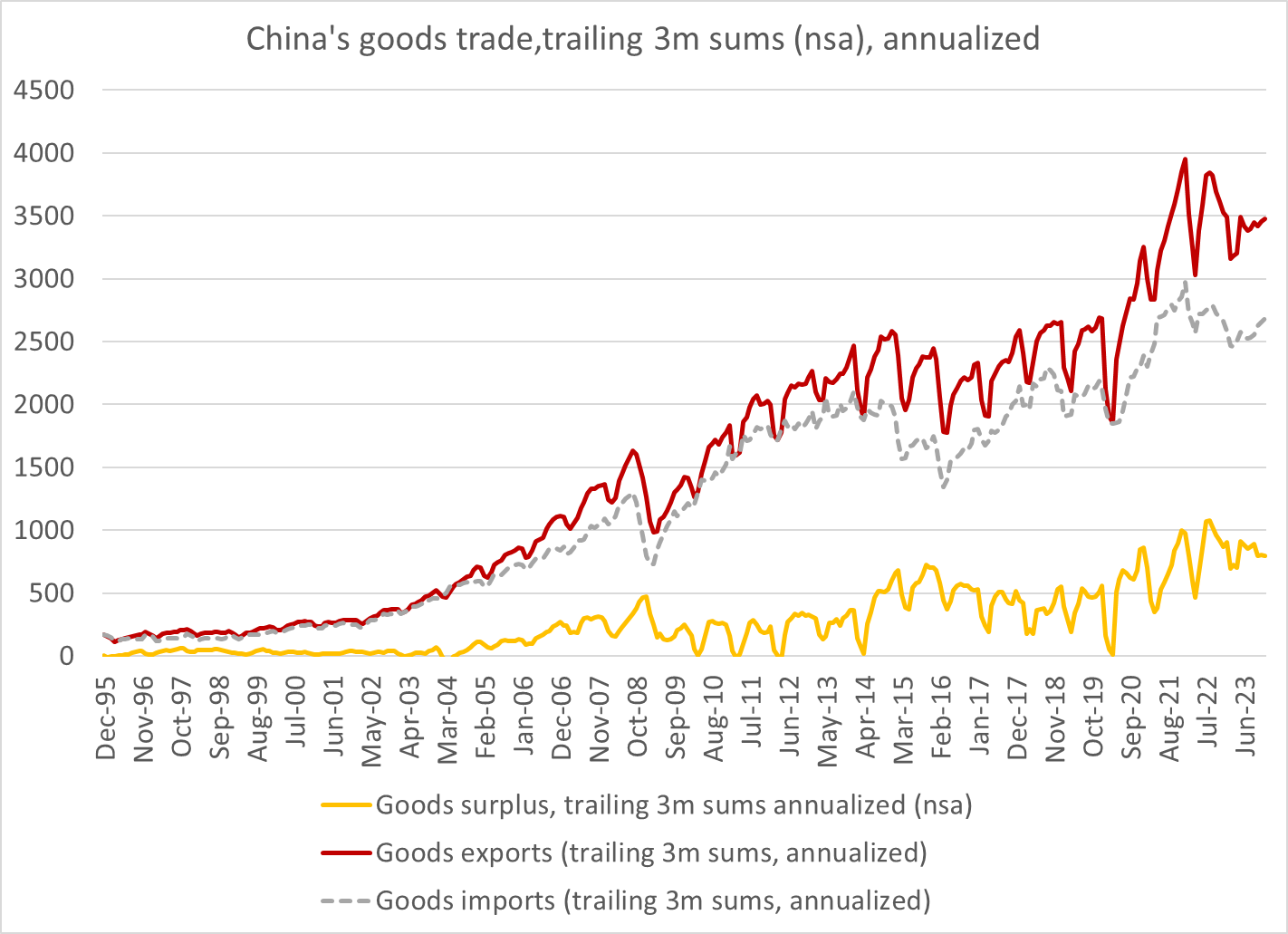

ข้อมูลศุลกากร: การส่งออกของจีนจะลดลงเป็นครั้งแรกในรอบ 7 ปีในปี 2566 แต่ไม่ใช่ในแง่ร้าย

ข้อมูลศุลกากรของจีนที่เปิดเผยเมื่อวันศุกร์ (12 ม.ค.) แสดงให้เห็นว่าการส่งออกทั้งปีของจีนลดลงเป็นครั้งแรกนับตั้งแต่ปี 2559 เนื่องจากความต้องการสินค้าที่ผลิตในจีนทั่วโลก ไม่รวมรถยนต์ นั้นชะลอตัวลง

เมื่อปีที่แล้ว จีนขายสินค้ามูลค่า 3.38 ล้านล้านดอลลาร์ให้กับส่วนอื่นๆ ของโลก ลดลง 4.6% จากสถิติในปีก่อนหน้า ครั้งล่าสุดที่จีนประสบกับปริมาณการส่งออกลดลงในปี 2559 โดยลดลง 7.7%

อย่างไรก็ตาม ตัวเลข 3.38 ล้านล้านยังคงสูงกว่าก่อนเกิดการระบาดประมาณ 1 ล้านล้านดอลลาร์ นอกจากนี้ ประสิทธิภาพการส่งออกของผลิตภัณฑ์ 3 ใหม่ เช่น ยานพาหนะไฟฟ้า แบตเตอรี่ลิเธียม และโซลาร์เซลล์ ก็มีความโดดเด่นเช่นกัน

ขณะเดียวกัน ปริมาณการค้าจีน-รัสเซียสูงถึง 240.1 พันล้านดอลลาร์สหรัฐ ซึ่งสูงเป็นประวัติการณ์ในปี 2566 เพิ่มขึ้น 26.3% จากปี 2565

การนำเข้าของจีนลดลง 5.5% ในปีที่แล้วเป็น 2.56 ล้านล้านดอลลาร์ ส่งผลให้จีนเกินดุลการค้า 8.23 แสนล้านดอลลาร์สหรัฐในปี 2566 ซึ่งโดยทั่วไปสอดคล้องกับระดับสูงสุดเป็นประวัติการณ์ของปีที่แล้ว

เมื่อพิจารณาถึงเบื้องหลังของอุปสงค์ทั่วโลกที่อ่อนแอ ผลจากการส่งออกที่อ่อนแอของจีนในปี 2023 ก็เป็นที่เข้าใจได้ แม้ว่าจะมีเสียงทางการเมืองที่เรียกร้องให้กำจัดซินิซิเซชัน แต่การทำให้ซินิซิชันเชิงโครงสร้างไม่สามารถเกิดขึ้นได้ในระยะสั้น

ดุลการค้าของจีนรายไตรมาส ที่จริงแล้วทั้งปริมาณการค้าและการเกินดุลเพิ่มขึ้นตั้งแต่ยุคทรัมป์:

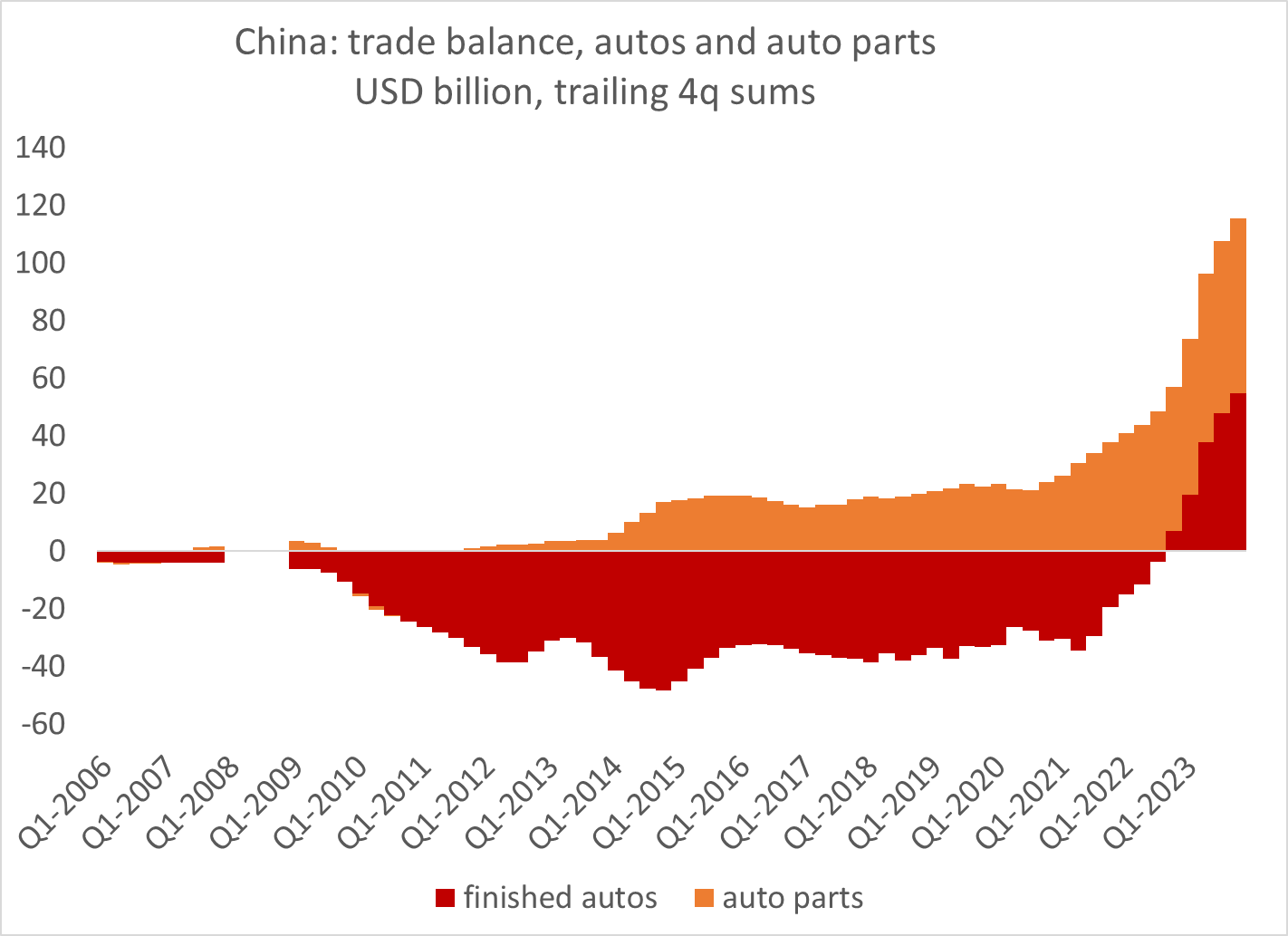

ดุลการค้ารถยนต์และชิ้นส่วนรถยนต์ของจีน:

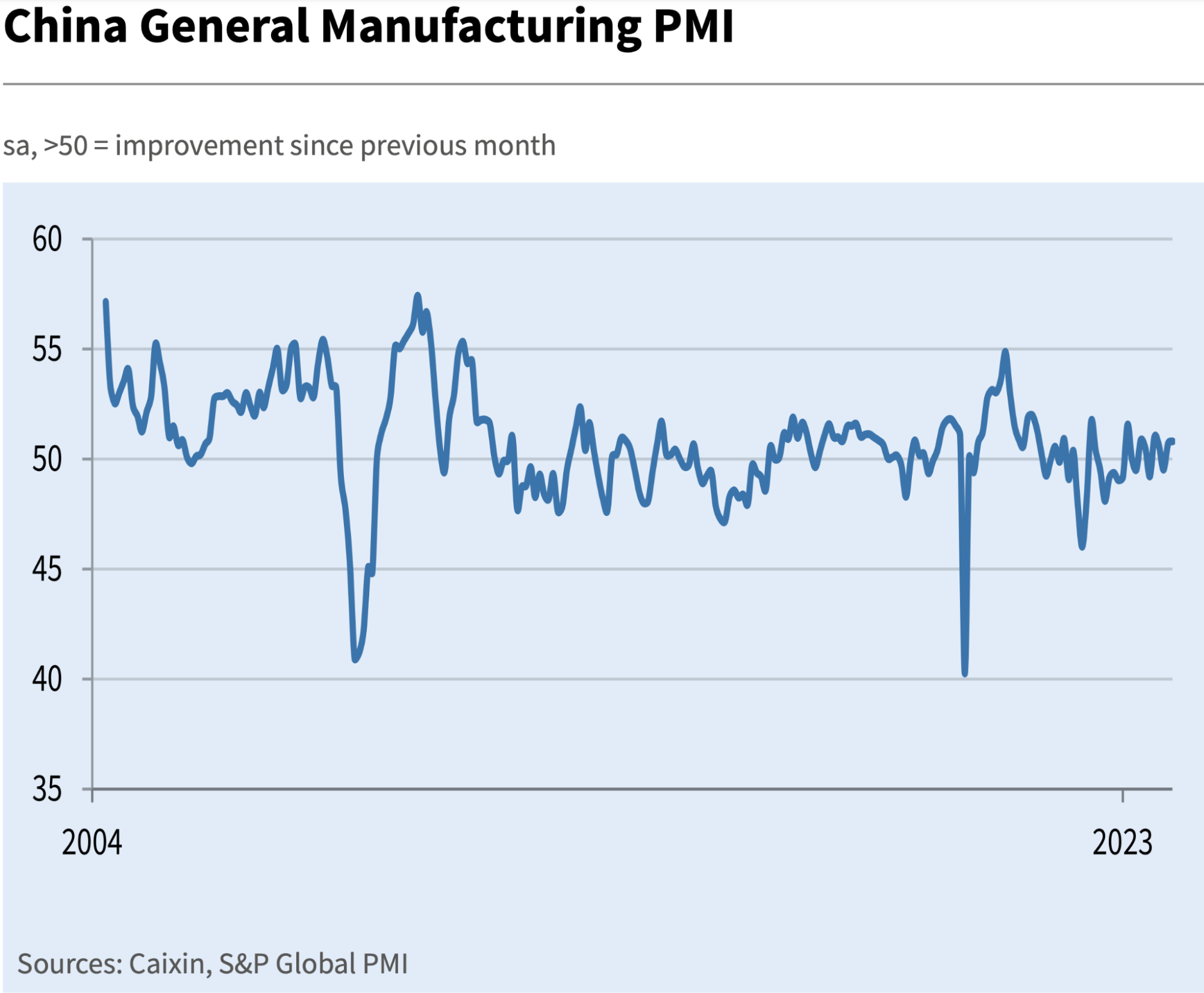

Caixin PMI ในเดือนธันวาคมอยู่ที่อัตราการขยายตัวที่เร็วที่สุดในรอบ 6 เดือน เมื่อพิจารณาจากรายงานของสื่อ สถาบันในต่างประเทศจำนวนมากขึ้นเรื่อยๆ ยอมรับหรือยอมรับว่าสินทรัพย์ของจีนอยู่ในช่วงเวลาที่ถูกมาก (แม้ว่าจะไม่ชัดเจนว่าจะฟื้นตัวเมื่อใด) เกี่ยวกับจีนอาจจะถึงจุดต่ำสุดแล้ว แต่นักต่อรองราคาจำนวนมากดูเหมือนจะรอการประกาศมาตรการกระตุ้นเศรษฐกิจครั้งใหญ่ในระดับใกล้เคียงกับที่เปิดตัวในช่วงวิกฤติการเงินโลกปี 2551 ซึ่งล่าสุดเป็นคำมั่นสัญญาของธนาคารกลางในเดือนธันวาคม สินเชื่อเสริม (PSL) ออกเงินกู้ 3.5 แสนล้านหยวนให้กับธนาคารนโยบายเพื่อสนับสนุนอสังหาริมทรัพย์:

เปรียบเทียบมูลค่า: ดัชนี PE CSI 300 ลดลง 40% จากจุดสูงสุดในปี 2564 น้อยกว่า 12 เท่า และ Hang Seng เพียง 8.5 เท่า เทียบกับ US SP 500 อยู่ที่ 23 เท่า ญี่ปุ่น 17 เท่า เกาหลีใต้ , 18 ครั้ง และยุโรป 14 ครั้ง CSI 300 PB อยู่ที่ 1.38x น้อยกว่าหนึ่งในสามของ SP 500

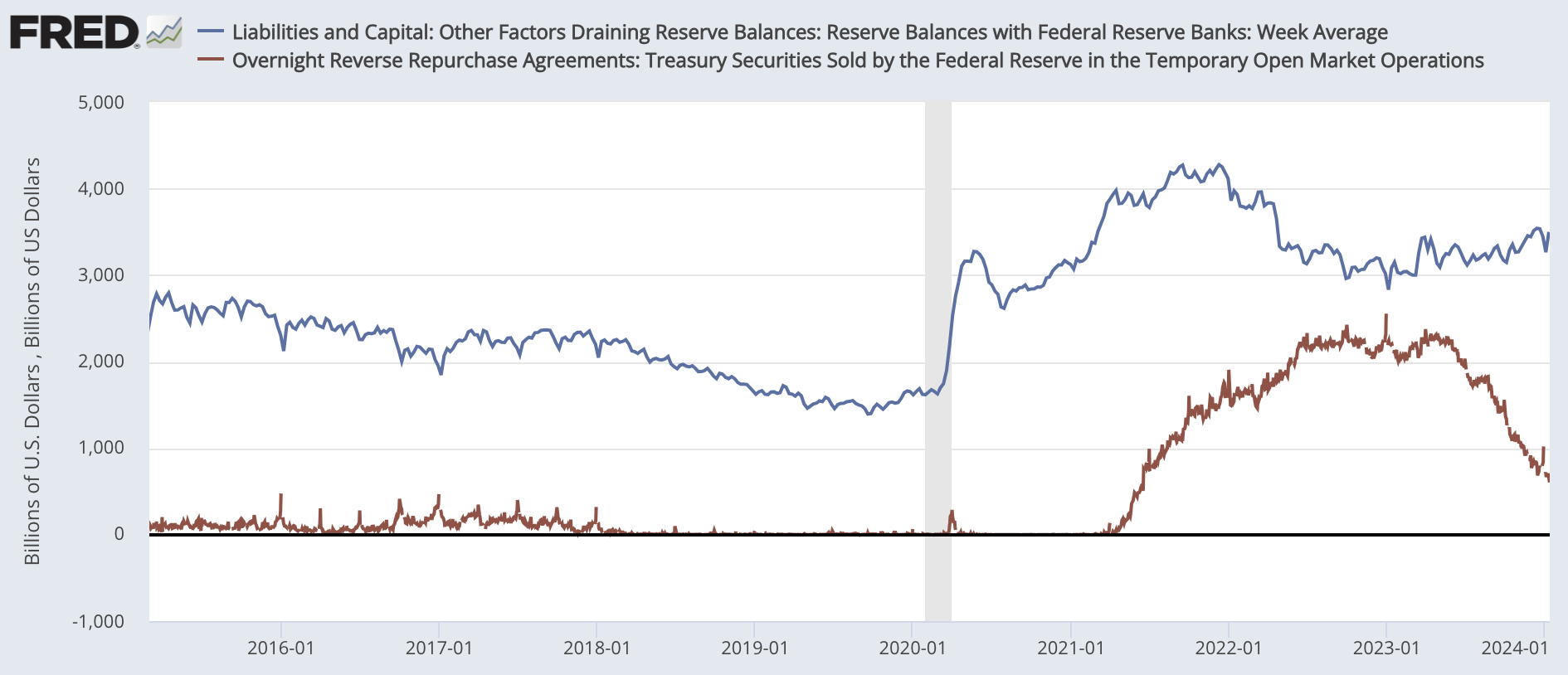

คาดว่า QE ของเฟดจะกลับมาอีกครั้ง

รูปภาพ: QT กลายเป็นหัวข้อสนทนายอดนิยมในหมู่สถาบันหลักๆ

การลดลงอย่างต่อเนื่องของ ONRRP ทำให้เกิดการถกเถียงกันมากขึ้นในตลาดเกี่ยวกับการหยุด QT ซึ่งอาจนำไปสู่สภาพคล่องในระบบการเงินที่ไม่เพียงพอ ทำให้เกิดความวุ่นวายในตลาดอย่างรุนแรง เช่นเดียวกับเมื่อปลายปี 2018 เมื่อ Fed ผลักดัน QT และเพิ่มขึ้น อัตราดอกเบี้ยและอัตราการซื้อคืนข้ามคืนเพิ่มสูงขึ้น ประมาณ 20% ตลาดหุ้นก็ร่วงลงอย่างรวดเร็วเช่นกัน ดังนั้น ตลาดจึงเริ่มเดิมพันว่า Fed จะสิ้นสุดการลดงบดุลก่อนกำหนด ซึ่งหมายความว่า นโยบายของ Fed จะเปลี่ยนไปในทางผ่อนคลาย สิ่งที่จะตามมาคือการชักเย่อระหว่างอุปทานสินทรัพย์และสภาพคล่อง ซึ่งอาจเป็นประโยชน์โดยตรงต่อตลาดตราสารหนี้และตลาดหุ้น ผลกระทบไม่แน่นอน แต่สกุลเงินดิจิทัลอาจพบว่าตนเองตกเป็นเป้าของกระแสโฆษณารอบใหม่หลังจากการดึงกลับ

เฟดปล่อยให้เงินคลังมากถึง 6 หมื่นล้านดอลลาร์ และพันธบัตรหน่วยงาน 35 พันล้านดอลลาร์ที่ครบกำหนดชำระในแต่ละเดือนโดยไม่ต้องนำเงินที่ได้ไปลงทุนใหม่เป็นเวลา 18 เดือน

จากแนวโน้มขาลงในปัจจุบัน (-90 พันล้านต่อสัปดาห์) ONRRP อาจแตะศูนย์ได้ในเดือนมีนาคม เป็นที่น่าสังเกตว่าแม้ว่าเฟดจะลดงบดุลลง 1.3 ล้านล้านดอลลาร์สหรัฐในปี 2566 แต่ยอดคงเหลือของธนาคารเพิ่มขึ้นจริง 350 พันล้านดอลลาร์สหรัฐเป็นประมาณ 3.5 ล้านล้านดอลลาร์สหรัฐ เนื่องจากการลดยอดคงเหลือของตราสาร ON RRP จะถูกป้องกันความเสี่ยง การออกตั๋วเงินคลังของสหรัฐฯ ที่เพิ่มขึ้น และลดความไม่แน่นอนเกี่ยวกับเส้นทางของอัตราดอกเบี้ย ส่งผลให้กองทุนตลาดเงินลงทุนในคลังมากขึ้น ส่งผลให้เกิดการกัดเซาะ ON RRP อย่างรวดเร็ว

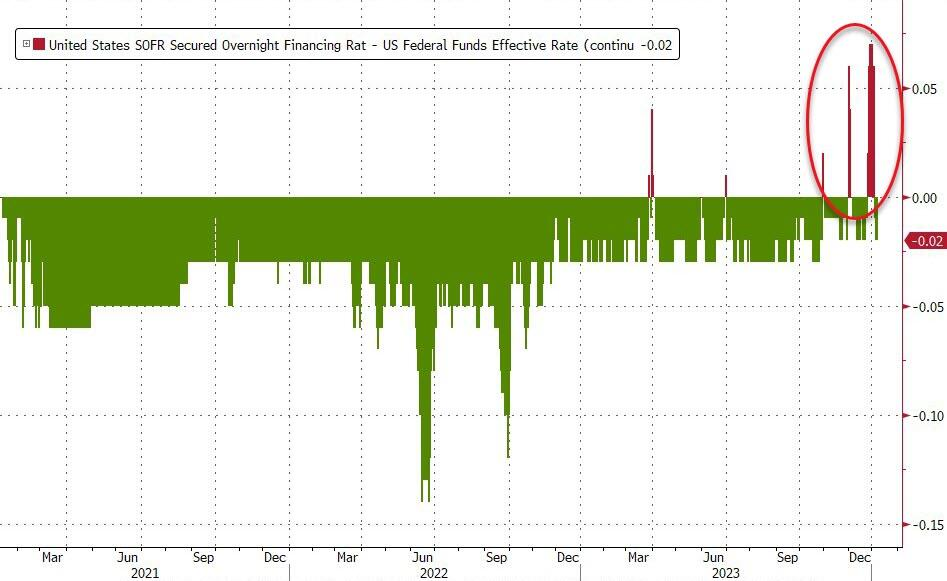

นอกจากนี้ การเพิ่มขึ้นของ sofr และส่วนต่างอัตราดอกเบี้ยมาตรฐาน ณ สิ้นเดือนยังถือเป็นสัญญาณของสภาพคล่องที่ตึงตัว:

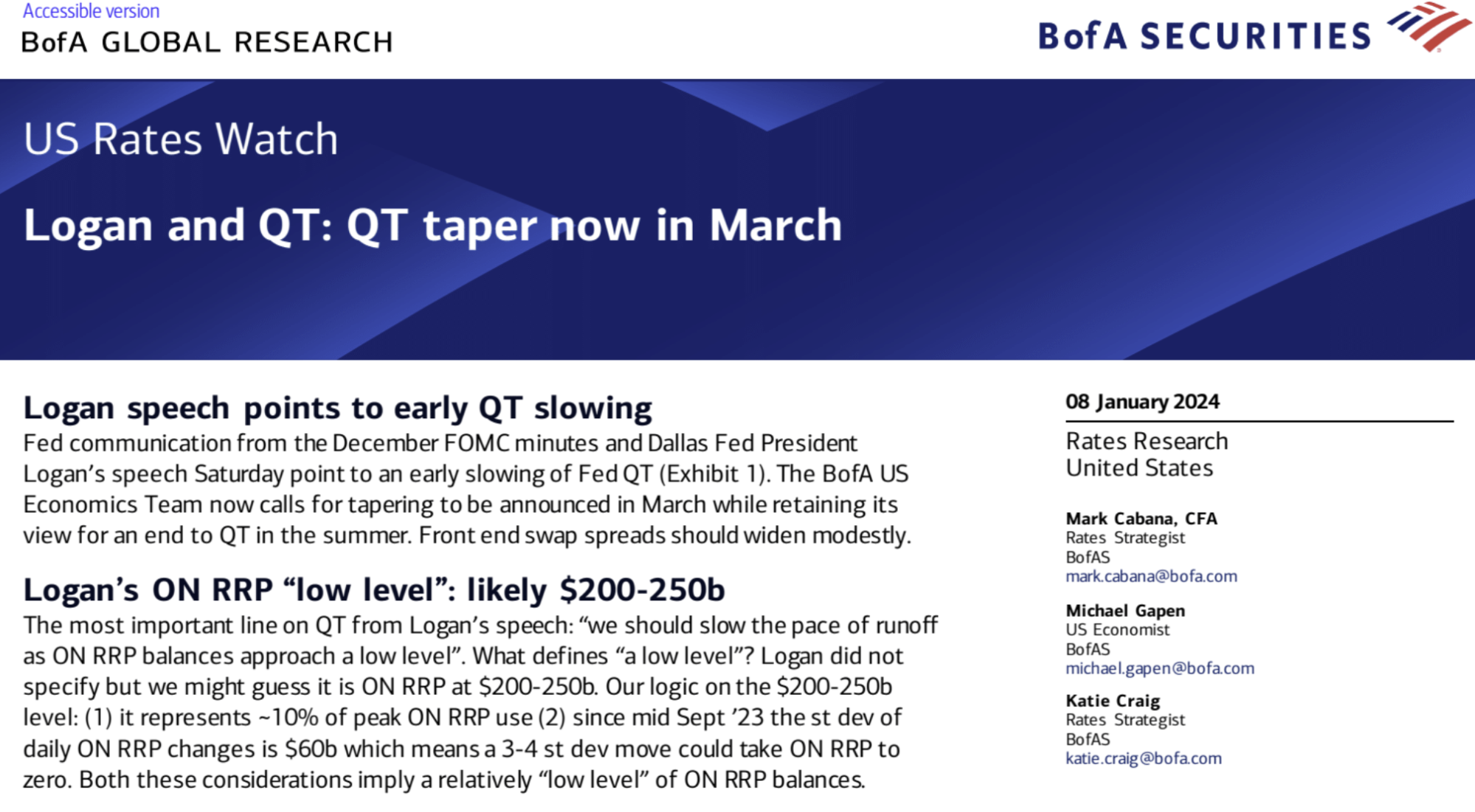

Bank of America คาดว่า Fed จะเริ่มลดโควต้าการไถ่ถอนพันธบัตรกระทรวงการคลังรายเดือนตั้งแต่เดือนมีนาคมถึงมิถุนายนปีนี้: คาดว่า Fed จะประกาศในการประชุมเดือนมีนาคมว่าจะลดโควต้าการไถ่ถอนพันธบัตรกระทรวงการคลังลง 15 พันล้านดอลลาร์สหรัฐต่อเดือน เริ่มตั้งแต่เดือนเมษายน และยุติการลดยอดพันธบัตรรัฐบาลให้เสร็จสิ้นภายในเดือนกรกฎาคม

Deutsche Bank คาดว่าการปรับลดอัตราดอกเบี้ยครั้งแรกในเดือนมีนาคมปีนี้ ตามมาด้วย QT ที่จะลดลงโดยเริ่มในเดือนมิถุนายน แต่จะไม่หยุดอย่างเต็มที่จนกว่าจะถึงไตรมาสแรกของปี 2568 หากเศรษฐกิจประสบกับภาวะเศรษฐกิจถดถอย

Goldman Sachs คาดว่าจะเริ่มลดลงในอัตราที่ช้าลงในเดือนพฤษภาคมและหยุดโดยสิ้นเชิงภายในไตรมาสแรกของปี 2568 ธนาคารเชื่อว่าความเร็วของการลดงบดุลในรอบที่เข้มงวดนี้เร็วกว่าในอดีตมาก และการกระจายสภาพคล่องระหว่างผู้เข้าร่วมตลาดต่างๆ ก็ค่อนข้างไม่สม่ำเสมอเช่นกัน ดังนั้น FOMC จึงกังวลว่าความล้มเหลวในการทำงานจะเกิดขึ้นในตลาดเงินในระหว่างกระบวนการนี้ การลดความเร็วของการลดงบดุลคาดว่าจะช่วยป้องกันความเสี่ยงที่เกี่ยวข้อง รวมถึงทำให้มั่นใจว่าข้อกำหนดการสำรองของธนาคารจะเป็นไปตามระเบียบและหลีกเลี่ยงการล่มสลายของสภาพคล่อง ซึ่งอาจนำไปสู่การยุติ QT. ความเสี่ยงของ

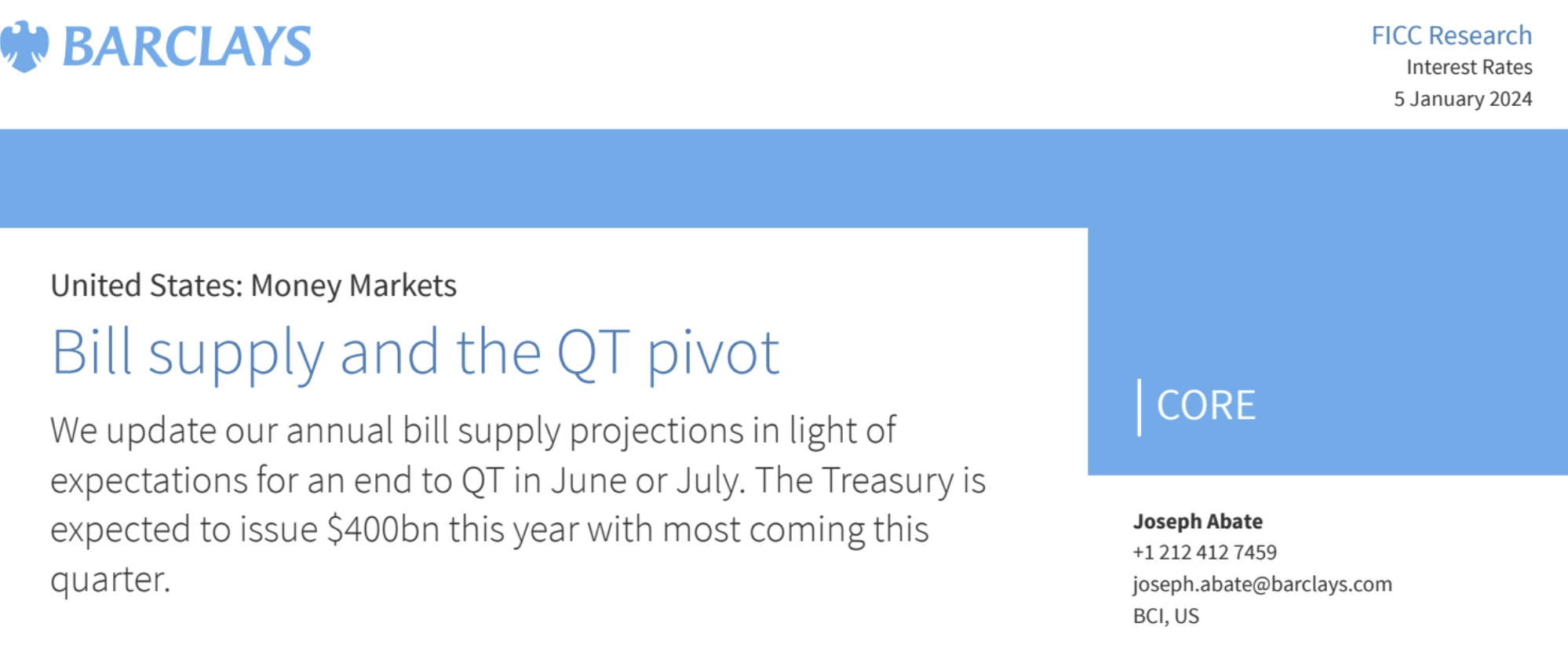

Joseph Abate จาก Barclays คาดว่าเฟดซึ่งมีความกังวลก่อนหน้านี้ จะยุติ QT ในครั้งนี้ ก่อนที่ตัวชี้วัดทางการเงินใดๆ จะแสดงสัญญาณของความเครียด โดย QT คาดว่าจะสิ้นสุดในเดือนมิถุนายนหรือกรกฎาคม

Barclays เตือนเราถึงคำถามสำคัญคือ QT ปรากฏตัวก่อนหรือหลังวิกฤตสภาพคล่องหรือไม่ หากเป็นเช่นนั้น ตลาดอาจยินดีที่ได้เห็นสิ่งนี้ เนื่องจาก Fed มีการซื้อเพิ่มขึ้น พันธบัตรจึงจะกลายเป็นสินทรัพย์ที่มีราคาสูงอีกครั้ง ความแน่นอนของราคาที่สูงขึ้น , อัตราผลตอบแทนคาดว่าจะลดลงอีก และสินทรัพย์เสี่ยงอาจเพิ่มขึ้นอีกหรือสามารถรักษามูลค่าที่สูงไว้ได้ แต่ในกรณีที่โชคร้ายของวิกฤตสภาพคล่อง ตลาดสามารถพัฒนาการเคลื่อนไหวรูปตัว V ได้

นักวิเคราะห์บางคนเชื่อว่าการขาดแคลนทุนสำรองของธนาคารจะไม่ทำให้เกิดปัญหาสภาพคล่องและบังคับให้เฟดต้องหยุด QT มีแนวโน้มว่าการลดลงของ ON RRP และการกลับรายการในการซื้อขายกองทุนป้องกันความเสี่ยงทำให้เกิดปัญหาในปี 2567 เนื่องจากกองทุนเฮดจ์ฟันด์ไม่ได้รับการสนับสนุนจาก Federal Reserve และเลเวอเรจที่สูงที่ใช้ในการซื้อขายอาจทำให้เกิดปัญหาสภาพคล่องแพร่กระจายผ่านระบบการเงินได้รวดเร็วยิ่งขึ้น การซื้อขายพื้นฐานดำเนินการโดยกองทุนเฮดจ์ฟันด์ผ่านการจัดหาเงินทุนในตลาดซื้อคืนภาคเอกชน ซึ่งกองทุนเฮดจ์ฟันด์ยืมเงินเพื่อซื้อพันธบัตรกระทรวงการคลังและขายฟิวเจอร์สพันธบัตรกระทรวงการคลังเพื่อรับผลตอบแทนจากการเก็งกำไรผ่านการใช้ประโยชน์ แม้ว่าธุรกรรมดังกล่าวจะเพิ่มความต้องการพันธบัตรรัฐบาล แต่ก็เพิ่มการพึ่งพาสภาพคล่องเงินสดของตลาดด้วย

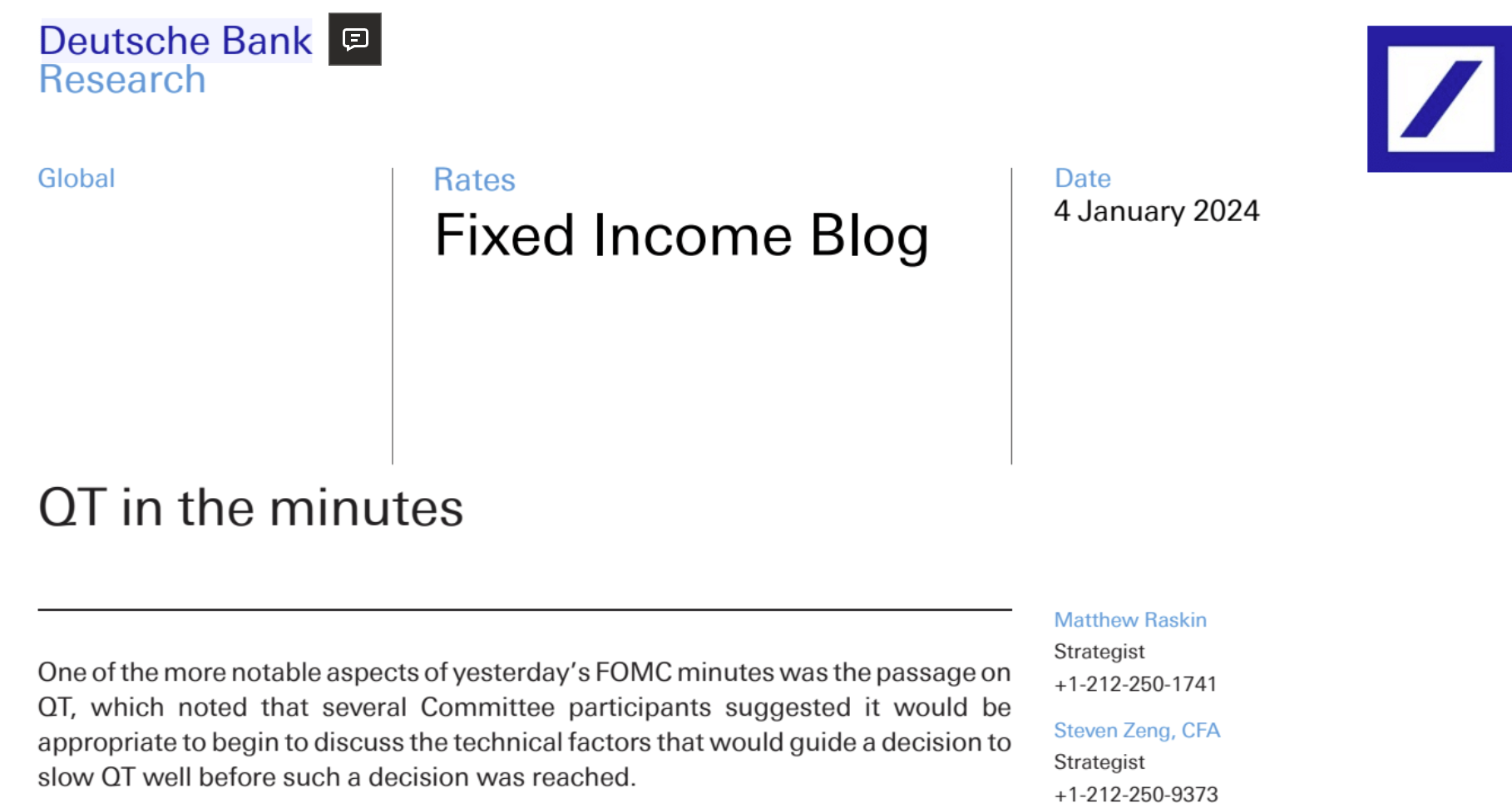

Fed ตระหนักถึงปัญหานี้ เหตุการณ์สำคัญสองเหตุการณ์: ประการแรก รายงานการประชุม FOMC เดือนธันวาคมที่เผยแพร่เมื่อวันที่ 3 มกราคม แสดงให้เห็นว่า Federal Reserve ได้เริ่มพิจารณากำหนดเวลาและวิธีการสื่อสารในการลดขนาด QT จากนั้นในวันที่ 8 มกราคม คำปราศรัยของ Dallas Fed Logan เมื่อต้นปีนี้ชี้ให้เห็นอย่างชัดเจนว่า QT ควรลดลงเมื่อ ON RRP หมดลง เนื่องจากการหยุด QT จะส่งผลกระทบต่ออัตราเงินเฟ้อน้อยกว่าการลดอัตราดอกเบี้ยล่วงหน้า

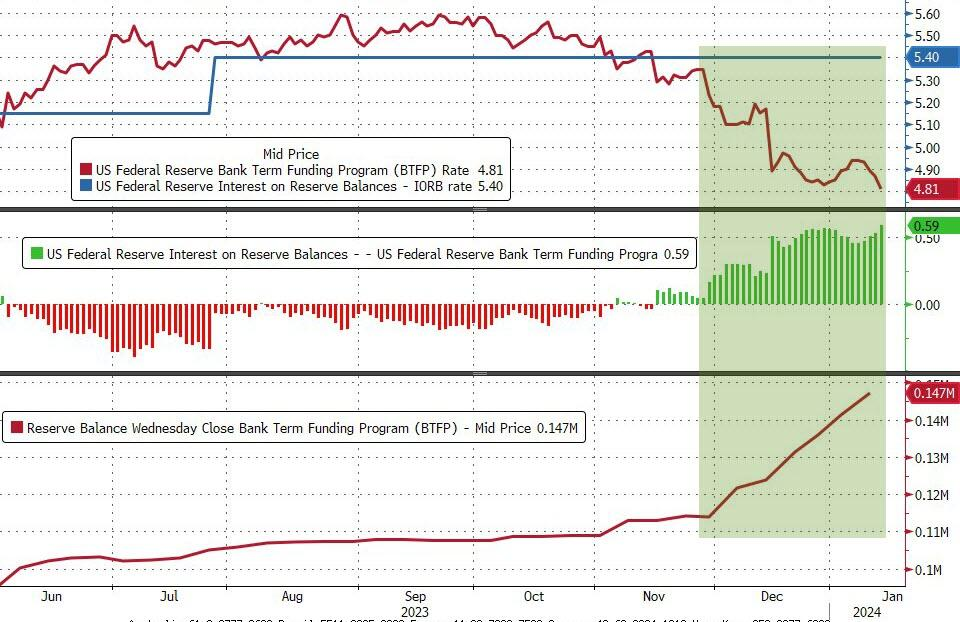

BTFP จะหมดอายุในเดือนมีนาคม

การใช้ BTFP ซึ่งใช้สำหรับการช่วยเหลือฉุกเฉินของธนาคาร ได้เพิ่มขึ้นในช่วงสองเดือนที่ผ่านมา แต่นักวิเคราะห์โดยทั่วไปเชื่อว่านี่เกิดจากการเก็งกำไร ไม่ใช่ข้อจำกัดด้านสภาพคล่องของธนาคาร หาก Fed รับทราบข้อเท็จจริงนี้ ก็ไม่ควรต่ออายุนโยบายนี้หลังจากหมดอายุในเดือนมีนาคม อย่างไรก็ตาม ยังให้การสนับสนุนใหม่สำหรับการปรับลด QT เมื่อถึงเวลา และเฟดก็ไม่มีเหตุผลที่จะเสี่ยงต่อการเกิดวิกฤติการธนาคารในภูมิภาคซ้ำอีก

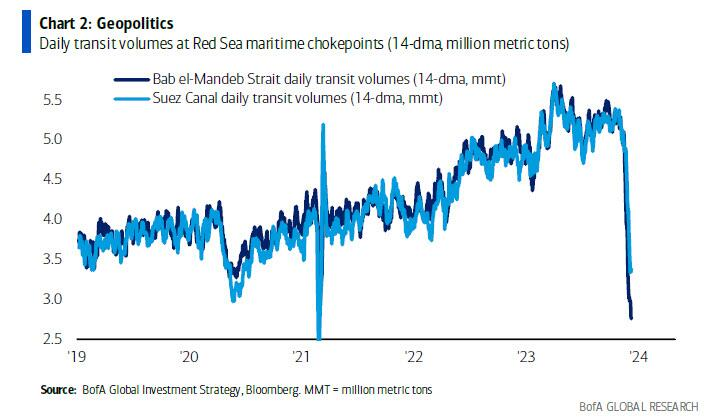

สถานการณ์ในทะเลแดงทวีความรุนแรงขึ้น

กองทัพฮูตีเปิดฉากการโจมตีครั้งใหญ่ที่สุดเมื่อสัปดาห์ที่แล้วและเป็นการโจมตีกองเรืออังกฤษและอเมริกาเป็นครั้งแรก ว่ากันว่าขีปนาวุธและโดรนทั้งหมดสามารถสกัดกั้นได้สำเร็จโดยไม่สร้างความเสียหายให้กับเรือรบ อังกฤษและสหรัฐอเมริกาเปิดฉากโจมตีทางอากาศร่วมกันต่อกลุ่มฮูตีเมื่อวันศุกร์ สื่อรายงานว่าเรือบรรทุกน้ำมันชื่อ ST.Nikolas ถูกกลุ่มฮูตีควบคุม กลุ่มฮูตีกล่าวว่าเรือทุกลำที่บริษัทอิสราเอลเป็นเจ้าของหรือดำเนินการและชักธงอิสราเอลจะเป็น เป้าหมายที่ถูกต้องตามกฎหมาย สำหรับกลุ่มฮูตี จนถึงขณะนี้เรือบรรทุกสินค้าที่ติดธงแดงระดับห้าดาวหรือระบุว่ามีพนักงานชาวจีนอยู่บนลูกเรือสามารถผ่านไปได้อย่างปลอดภัย เมื่อสัปดาห์ที่แล้ว สื่อรายงานว่าบริษัทขนส่งน้ำมันส่วนใหญ่ไม่ได้วางแผนที่จะอ้อมรอบๆ Cape of Good Hope สัปดาห์นี้ หลังจากสถานการณ์บานปลาย แถลงการณ์ก็เริ่มเปลี่ยนไป อย่างไรก็ตาม เมื่อพิจารณาจากประสิทธิภาพด้านราคาแล้ว ความกังวลเกี่ยวกับอุปทานล้นตลาดยังคงมีอยู่

การจราจรผ่านทะเลแดง/คลองสุเอซลดลง 35 – 45% ในช่วง 4 สัปดาห์ที่ผ่านมา:

อีกก้าวสำคัญของ BTC แต่โปรดควบคุมความตื่นเต้นของคุณ

Bitcoin แตะระดับสูงสุดในรอบ 21 เดือนที่ 49,051 ดอลลาร์ในวันพฤหัสบดี เพียง 30 นาทีหลังจากการเปิดตัวกองทุน ETF แรกของสหรัฐฯ แต่ในช่วงสองวันต่อมา ราคาก็ลดลง 12% ส่งผลให้ความเชื่อมั่นของตลาดลดลง สาเหตุหนึ่งก็คือ Grayscale GBTC ETF ซึ่งแปลงจากกองทุนปิด มีการไหลออก 579 ล้านดอลลาร์สหรัฐ ส่งผลให้กระแสไหลเข้าสุทธิลดลงเหลือ 800 ล้านดอลลาร์สหรัฐในสองวันหลังจากการออก ETF ซึ่งอยู่ไกลมาก ต่ำกว่า 2 พันล้านดอลลาร์สหรัฐที่ผู้เข้าร่วมตลาดคาดไว้ก่อนหน้านี้ หรือ 4 พันล้านดอลลาร์สหรัฐที่ Bloomberg คาดหวังในวันแรก ซึ่งทำให้การไหลเข้า 100 พันล้านดอลลาร์สหรัฐที่คาดการณ์โดย Standard Chartered ดูเหมือนจะอุกอาจอย่างยิ่ง (โดยส่วนตัวฉันคิดว่าแม้แต่ผลลัพธ์นี้ก็เป็นเช่นนั้นแล้ว ดีมาก).

จากสถานการณ์ที่ BITO จดทะเบียน เนื่องจากเป็นกองทุนซื้อขายแลกเปลี่ยน Bitcoin แห่งแรกในสหรัฐอเมริกา ความต้องการที่ถูกคุมขังในระยะยาวได้ผลักดันให้สินทรัพย์ที่ถืออยู่ในเครื่องมือการลงทุนมีมูลค่ามากกว่า 1 พันล้านดอลลาร์ในเวลาเพียงสองวัน สูงกว่าครั้งนี้ ไหลเข้าสุทธิของ ETF ใหม่ 800 ล้าน อย่างไรก็ตาม จนกระทั่งเดือนตุลาคม 2023 มูลค่าตลาดของบริษัทจึงเกิน 1.4 พันล้านดอลลาร์ เนื่องจากธรรมชาติของ BTC ตอบสนองในตัวเองสูง จึงเป็นเรื่องยากที่จะคาดหวังว่าเงินทุนใหม่จะไหลเข้ามาจำนวนมากเมื่อราคายังคงลดลง

ยกเว้น GBTC มีเพียง 1.4 พันล้านดอลลาร์ใน 10 ETFs ใหม่อย่างแท้จริงเหล่านี้ ซึ่งลดลงเมื่อเทียบกับมูลค่าตลาดของ Bitcoin ที่ 840 พันล้านดอลลาร์ หากมีการเพิ่ม GBTC ขนาดรวมจะสูงถึง 25 พันล้านดอลลาร์สหรัฐ เมื่อพิจารณาว่า GLD มีมูลค่ามากกว่า 50 พันล้านดอลลาร์เท่านั้น เป้าหมายของ BTC ในการไล่ตามทองคำก็สำเร็จไปแล้วครึ่งทาง

นอกจากนี้ อสังหาริมทรัพย์ที่ล้มละลายของ FTX กำลังขายที่สูงซึ่งส่งผลให้ราคาลดลงเช่นกัน เนื่องจาก ETF ได้กระตุ้นราคา Bitcoin เพิ่มขึ้น 50% ผ่านการคาดการณ์ การปรับในระยะสั้นจึงไม่ใช่เรื่องยากที่จะเข้าใจ

ความคิดเห็นของเพื่อน: มีข้อกำหนดเบื้องต้นสองประการสำหรับการขยายอุตสาหกรรม web3 ในวงกว้าง: 1. การรับรู้มูลค่าของ crypto 2. กระเป๋าเงิน รายการแรกกำลังดำเนินการอยู่ การผ่าน ETF นั้นประสบความสำเร็จอย่างมากซึ่งหมายความว่าได้เข้าสู่ระบบสำเร็จแล้ว ต่อไปเราจะรอให้ตลาดปฏิบัติตามกฎระเบียบเพื่อปลูกฝังผู้ใช้กระเป๋าเงินมากขึ้น เมื่อจำนวนผู้ใช้กระเป๋าเงินเพิ่มขึ้น เพิ่มขึ้น อุตสาหกรรมจะสามารถกำจัดข้อจำกัดแบบเดิมได้

ตำแหน่งและการไหลของกองทุน

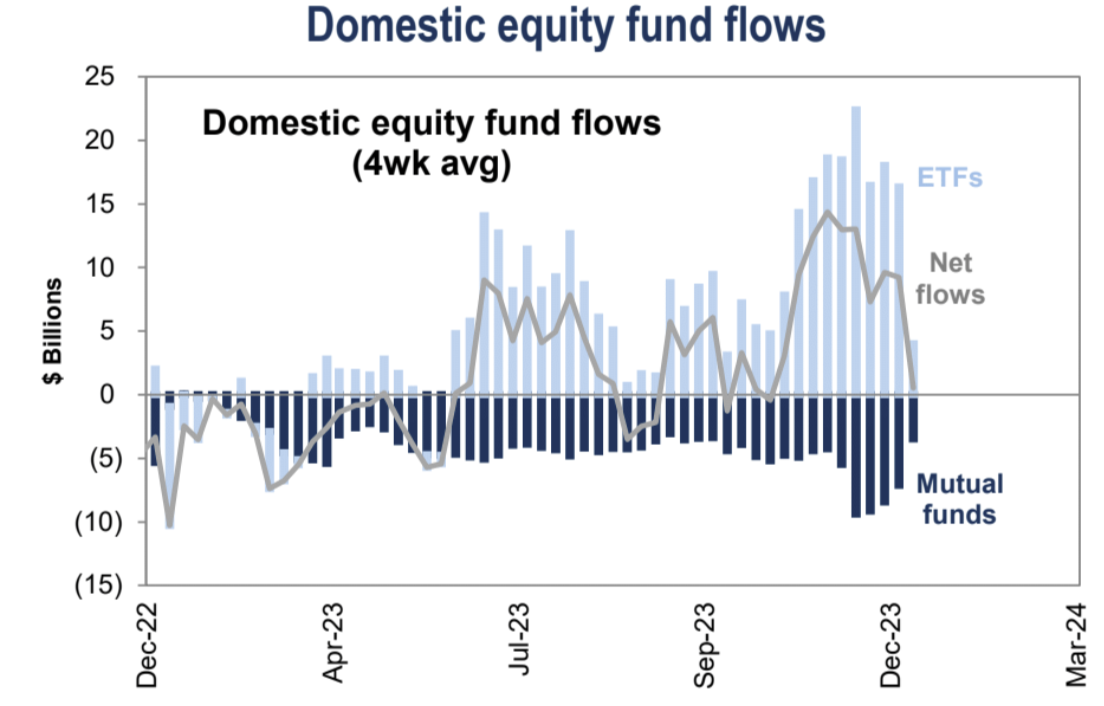

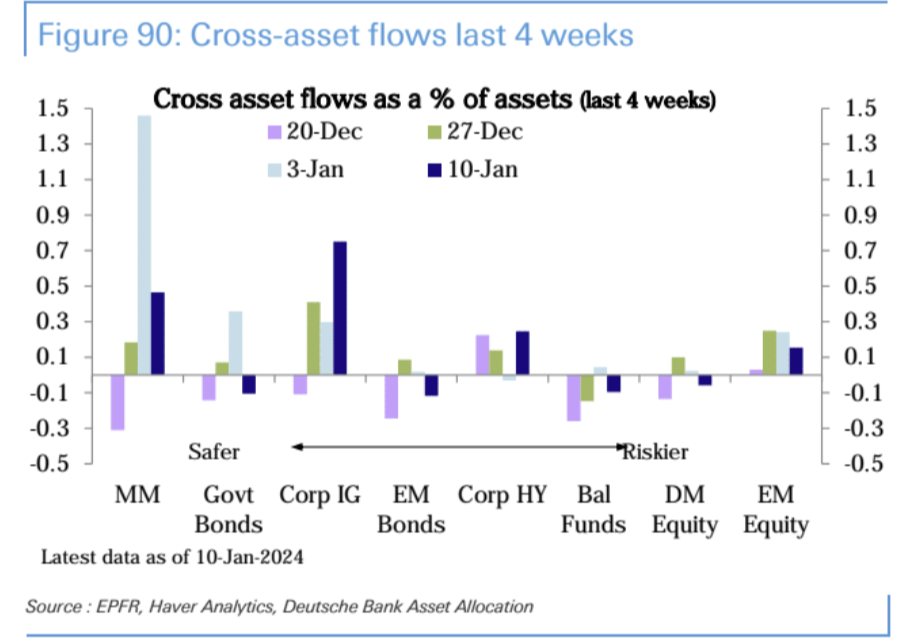

การไหลเข้าของกองทุนตลาดเปิดของสหรัฐฯ ชะลอตัว โดยมีการไหลออกสุทธิเมื่อสัปดาห์ที่แล้ว:

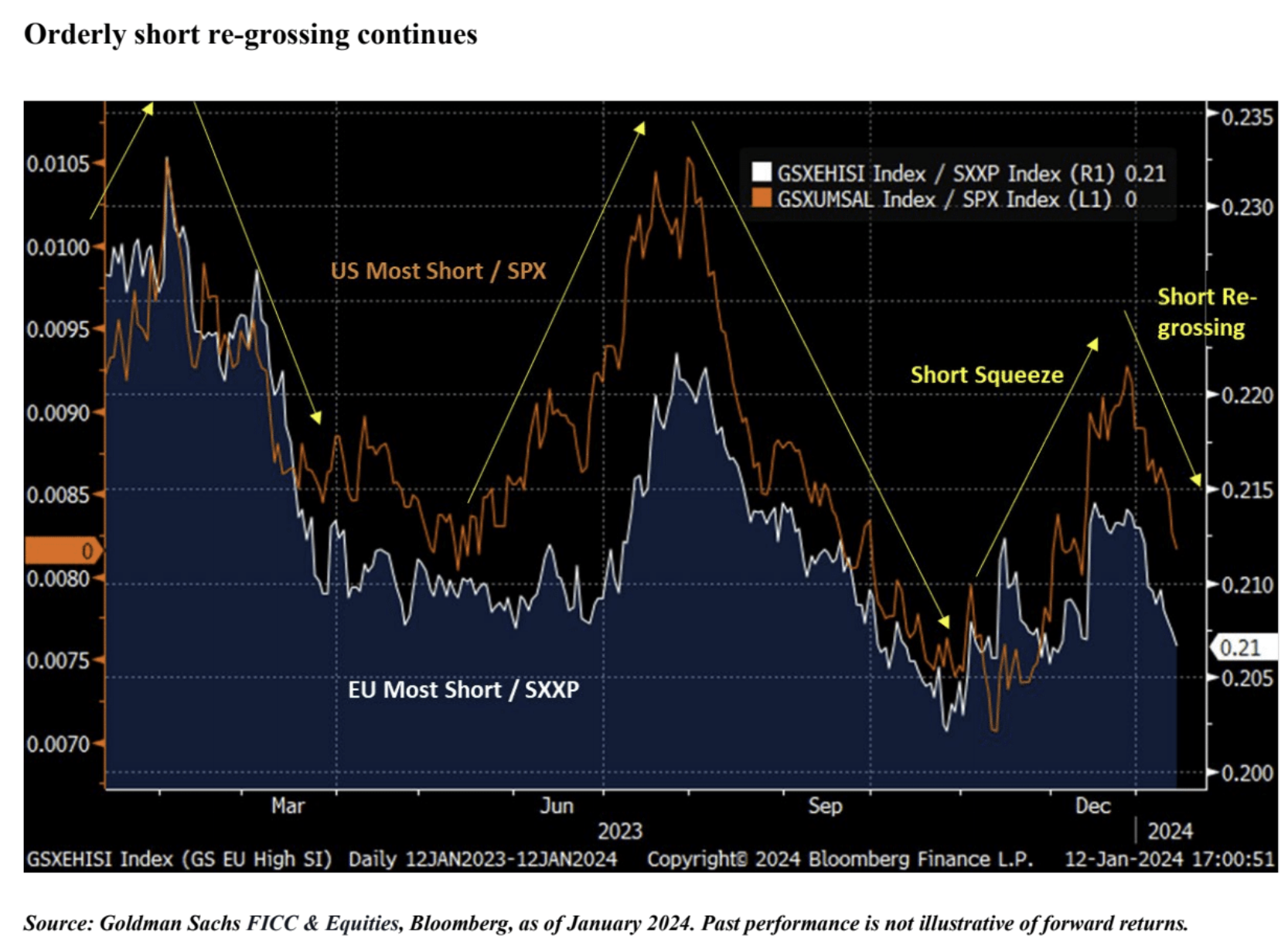

เมื่อพิจารณาจากแนวโน้มของหุ้นที่ Short มากที่สุด ตลาด Short Squeeze ได้เสร็จสมบูรณ์แล้ว และตอนนี้กำลังเข้าสู่ตลาด Short Covering ที่เป็นระเบียบเรียบร้อย:

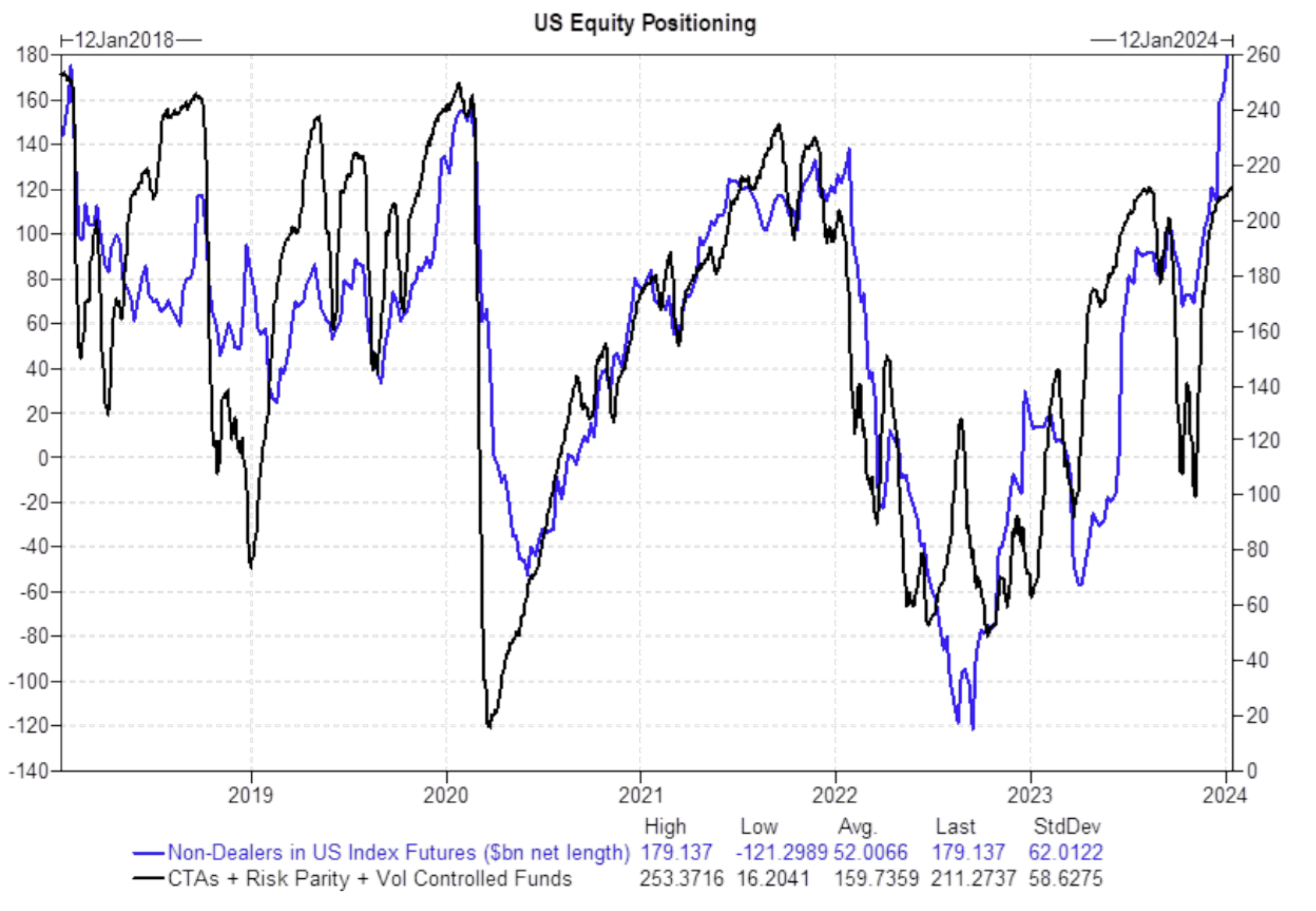

Goldman Sachs: การวางตำแหน่งระยะยาวนั้นสุดขั้ว...การวางตำแหน่งที่ไม่ใช่ตัวแทนจำหน่ายในฟิวเจอร์สดัชนีหุ้นสหรัฐนั้นอยู่ในระดับสูงสุดตลอดกาล การวางตำแหน่งกลยุทธ์ของระบบ (CTA + การควบคุมความผันผวน + ความเท่าเทียมกันของความเสี่ยง) อยู่ใกล้ระดับสูงสุดในรอบหนึ่งปี

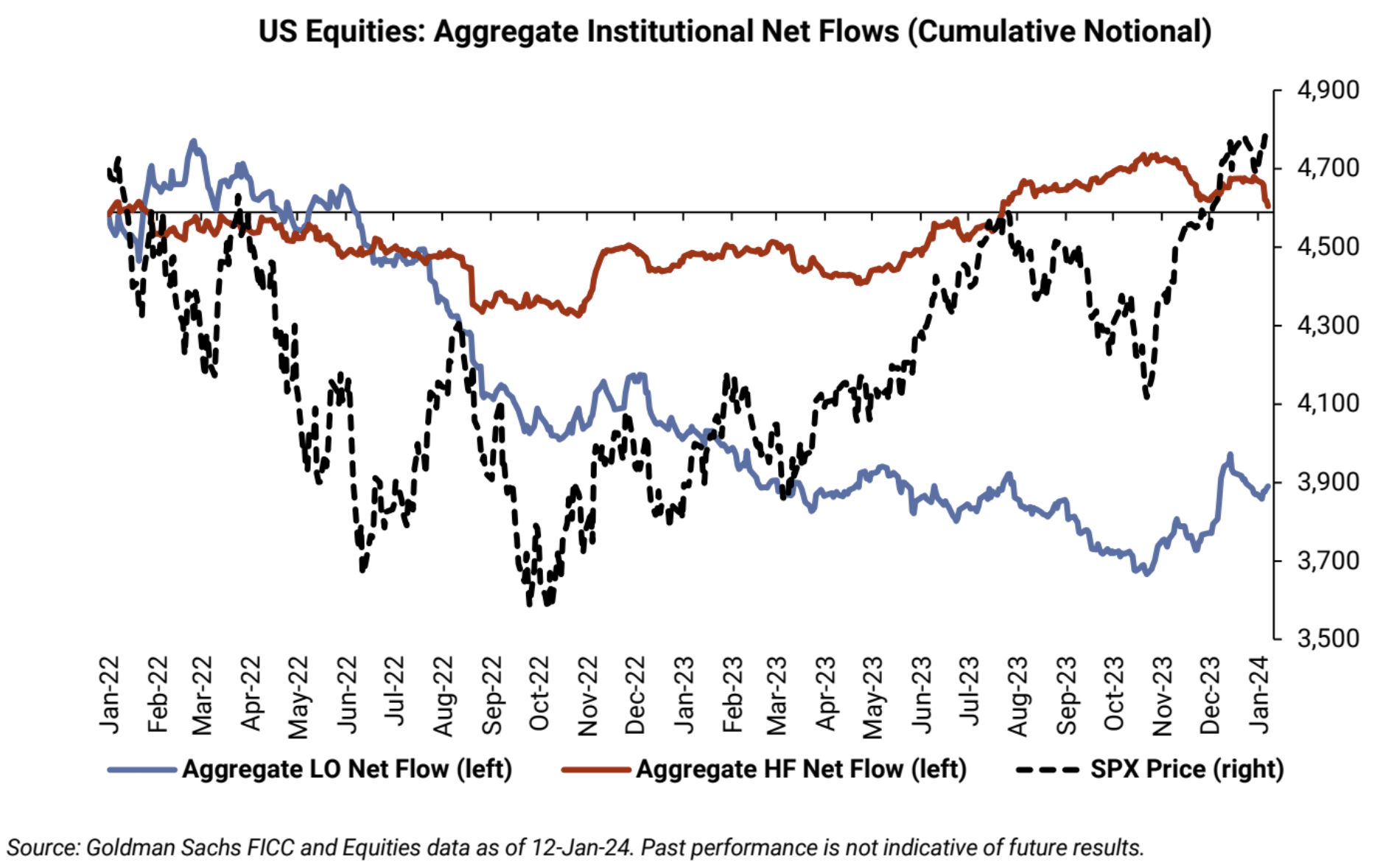

สัปดาห์ที่แล้ว กองทุนระยะยาวของลูกค้า Goldman Sachs ซื้อหุ้นสหรัฐสุทธิ 1.2 พันล้านดอลลาร์สหรัฐ ในขณะที่ลูกค้ากองทุนเฮดจ์ฟันด์ขายสุทธิ 4 พันล้านดอลลาร์สหรัฐ กิจกรรมการขายชอร์ตในอสังหาริมทรัพย์ การเดินทางและการพักผ่อน การดูแลสุขภาพ และการเงินเพิ่มขึ้น (อุตสาหกรรมเหล่านี้ทั้งหมดดำเนินการเมื่อปลายปีที่แล้ว) ยื่นออกมา):

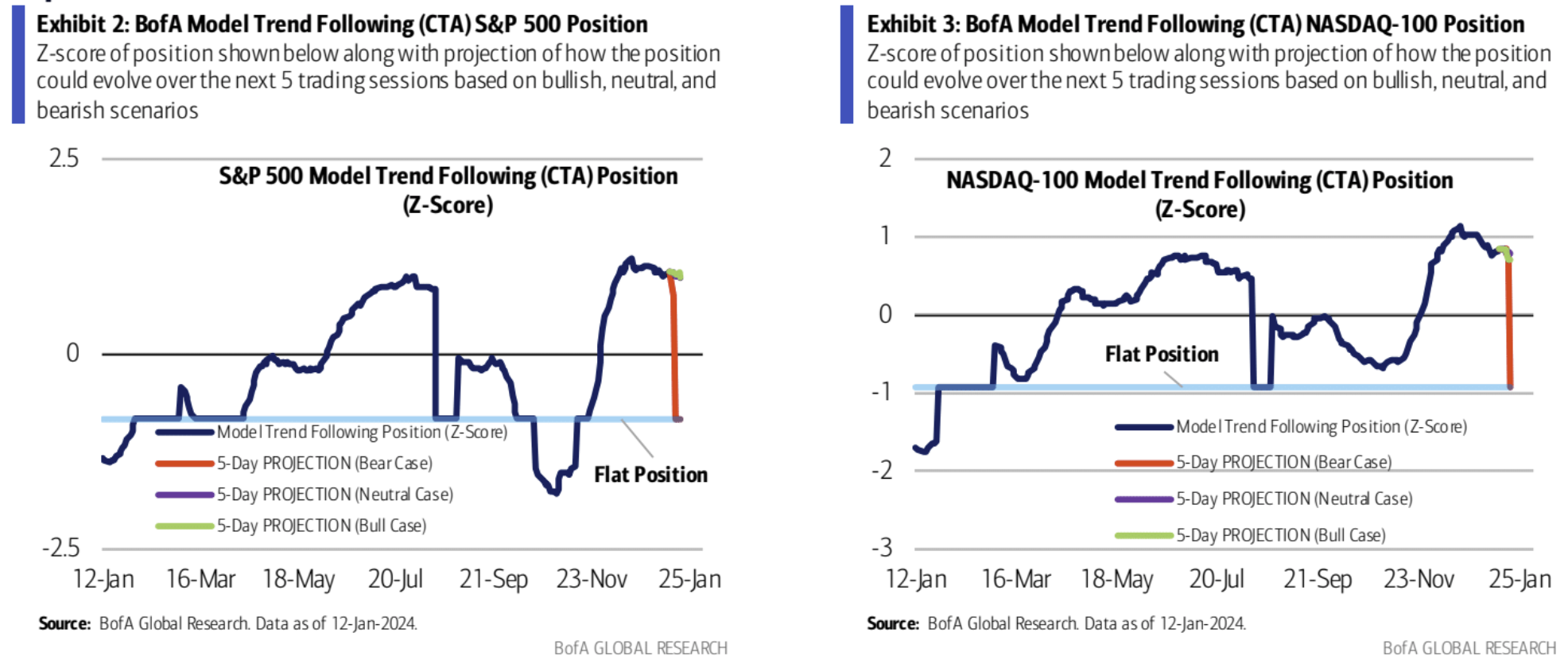

Bank of America ยังคงเชื่อว่ามีแนวโน้มมากขึ้นที่กองทุน CTA จะหยุดสถานะ Long และออกจากตลาด:

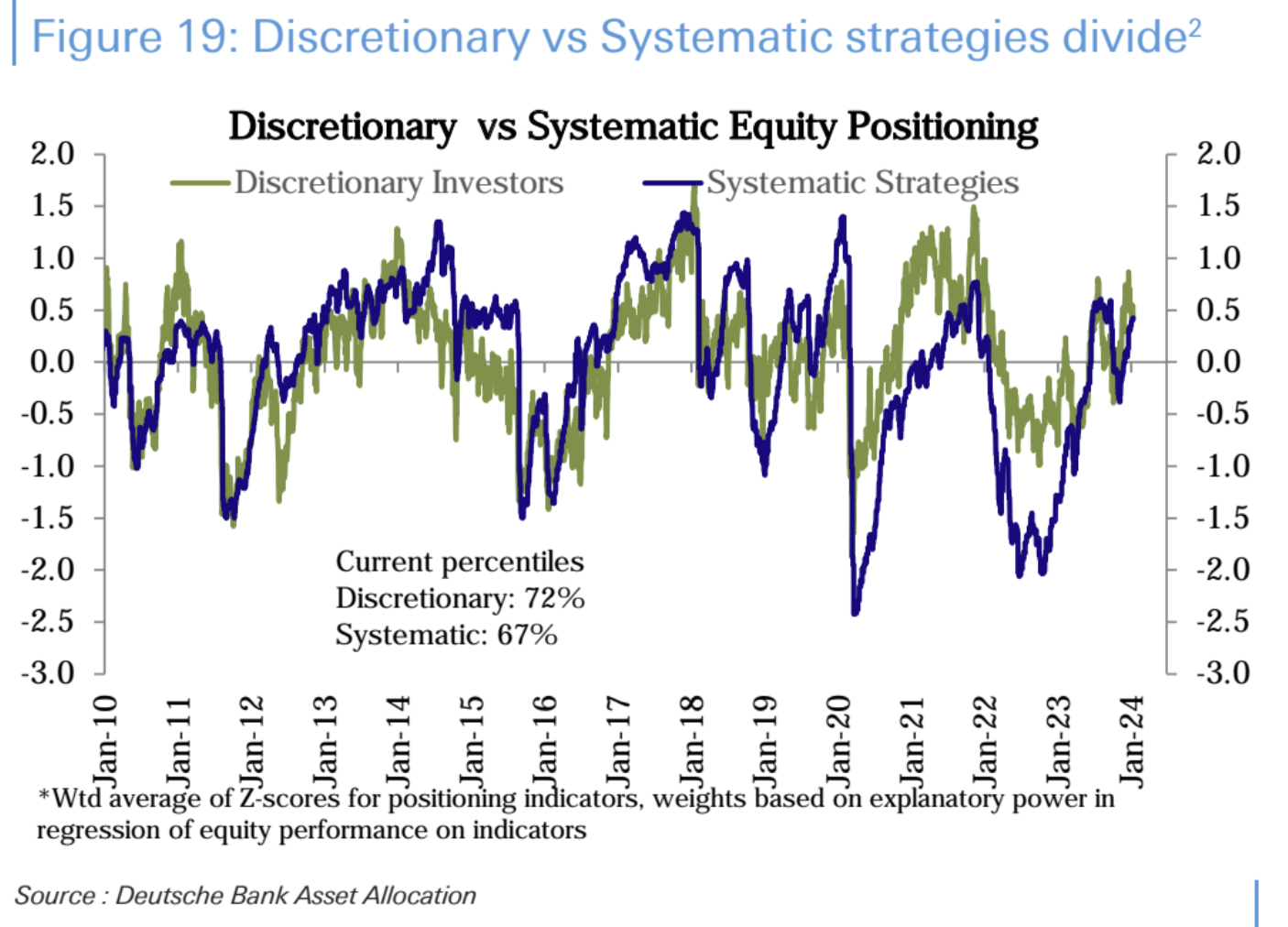

ความสามารถทางสถิติของ Deutsche Bank อยู่ในสถานะที่มีน้ำหนักเกินปานกลาง ตำแหน่งปัจจุบันของนักลงทุนเชิงอัตนัยอยู่ที่เปอร์เซ็นไทล์ที่ 72 ของประวัติศาสตร์ และตำแหน่งของนักลงทุนเชิงกลยุทธ์ที่เป็นระบบอยู่ที่เปอร์เซ็นไทล์ที่ 67 ของประวัติศาสตร์ ตำแหน่งของนักลงทุนเชิงอัตนัยได้ลดลงเมื่อเร็ว ๆ นี้:

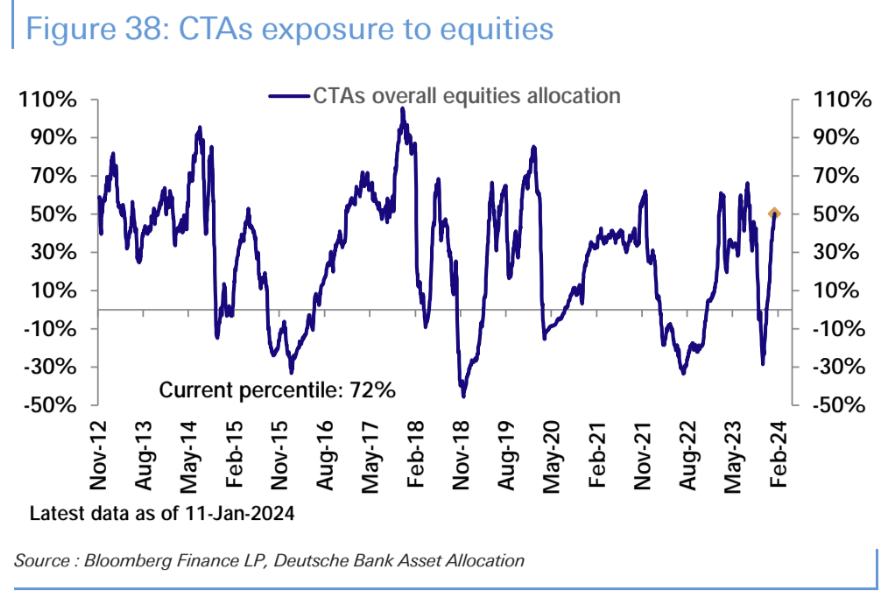

ตำแหน่งเงินทุนของ CTA อยู่ที่เปอร์เซ็นไทล์ที่ 72 ในอดีต:

การไหลเข้าสู่กองทุนพันธบัตร (13.9 พันล้านดอลลาร์สหรัฐ) เร่งขึ้นอีกสู่ระดับสูงสุดในรอบ 9 เดือน โดยส่วนใหญ่มาจากการไหลเข้าของพันธบัตรระดับการลงทุน (7.2 พันล้านดอลลาร์สหรัฐ) พุ่งขึ้นสู่ระดับสูงสุดนับตั้งแต่เดือนมิถุนายน 2563 ในขณะที่กองทุนกระทรวงการคลังไหลออก กองทุนตลาดเงิน (+$39.7 พันล้านดอลลาร์) ได้รับการไหลเข้าที่แข็งแกร่งอีกหนึ่งสัปดาห์ และแม้ว่าจะช้ากว่าสัปดาห์ที่แล้ว แต่การไหลเข้าของ $163 พันล้านดอลลาร์ในสองสัปดาห์แรกของปี 2024 ถือเป็นการเริ่มต้นปีที่แข็งแกร่งที่สุดเป็นประวัติการณ์:

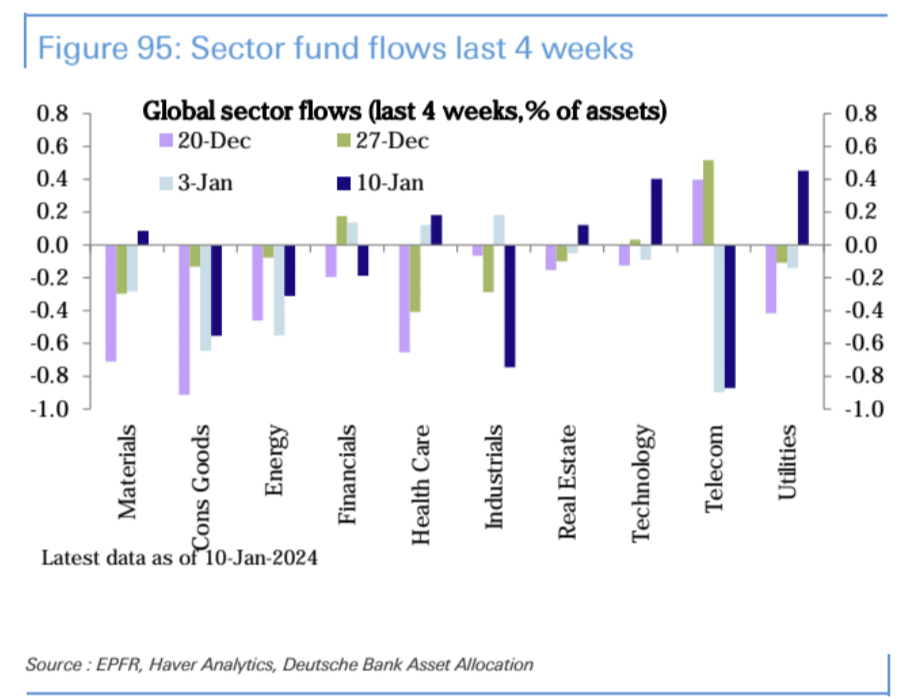

ในส่วนของภาคอุตสาหกรรม การไหลเข้าของเทคโนโลยี (2.3 พันล้านดอลลาร์) ดีดตัวขึ้นสู่ระดับสูงสุดในรอบสี่เดือน หลังจากที่ซบเซาในช่วงสามสัปดาห์ที่ผ่านมา อสังหาริมทรัพย์ (500 ล้านดอลลาร์) ได้รับการไหลเข้าหลังจากการไหลออกติดต่อกันสี่สัปดาห์ ในขณะที่สาธารณูปโภคและการดูแลสุขภาพได้รับการไหลเข้า 400 ล้านดอลลาร์ในสัปดาห์นี้ วัสดุ (100 ล้านดอลลาร์) ได้รับการไหลเข้าเล็กน้อยเป็นครั้งแรกในรอบแปดสัปดาห์ ในขณะเดียวกัน สินค้าอุปโภคบริโภค (-700 ล้านดอลลาร์) และพลังงาน (-500 ล้านดอลลาร์) ยังคงเห็นการไหลออกอย่างต่อเนื่องเป็นสัปดาห์ที่ 5 และ 11 ติดต่อกัน อุตสาหกรรม (-400 ล้านดอลลาร์) การเงิน (-300 ล้านดอลลาร์) และโทรคมนาคม (-200 ล้านดอลลาร์) ก็มีการไหลออกเช่นกันในสัปดาห์นี้:

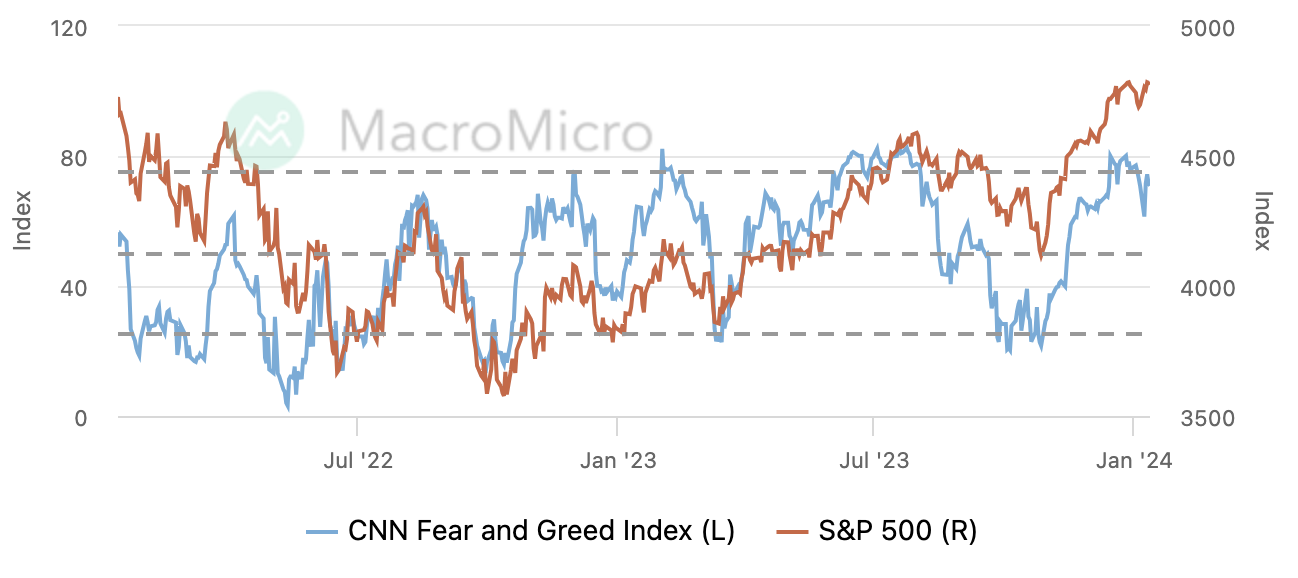

ตัวบ่งชี้ความรู้สึก

มุมมองสถาบัน

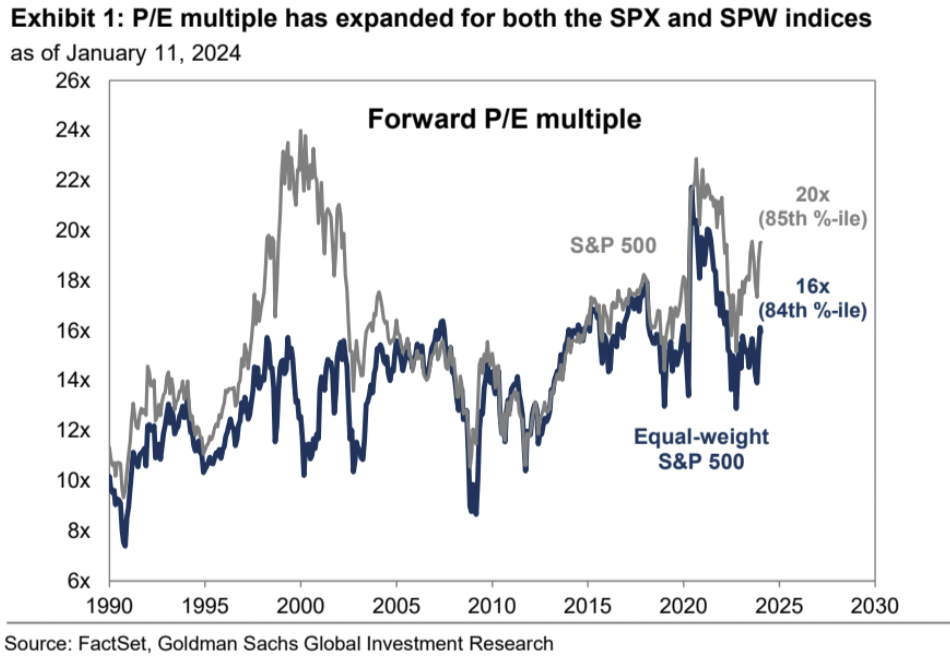

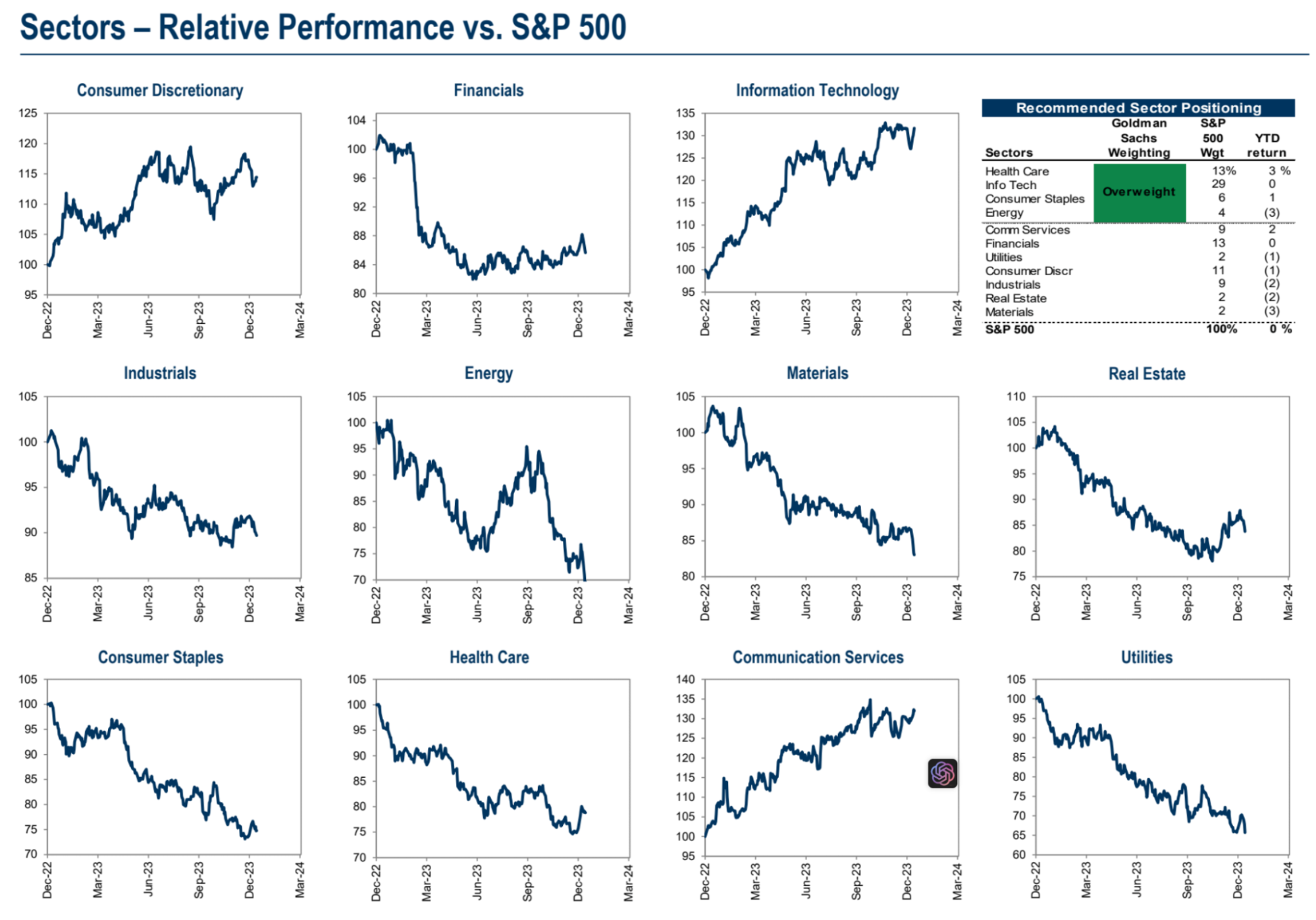

Goldman Sachs: คำแนะนำการซื้อขายในตลาดที่มีมูลค่าสูง

การประเมินมูลค่าของ SP 500 อยู่ในระดับที่สูงเป็นประวัติการณ์ทั้งบนพื้นฐานพาดหัวข่าวและแบบถ่วงน้ำหนักเท่ากัน หากอัตราผลตอบแทนลดลงอย่างไม่คาดคิด การขยายการประเมินมูลค่าเพิ่มเติมก็ไม่น่าเป็นไปได้ ต่อไปนี้เป็นกลยุทธ์การซื้อขายสามกลยุทธ์ที่มีมูลค่าในตลาดที่มีมูลค่าสูงเกินไป:

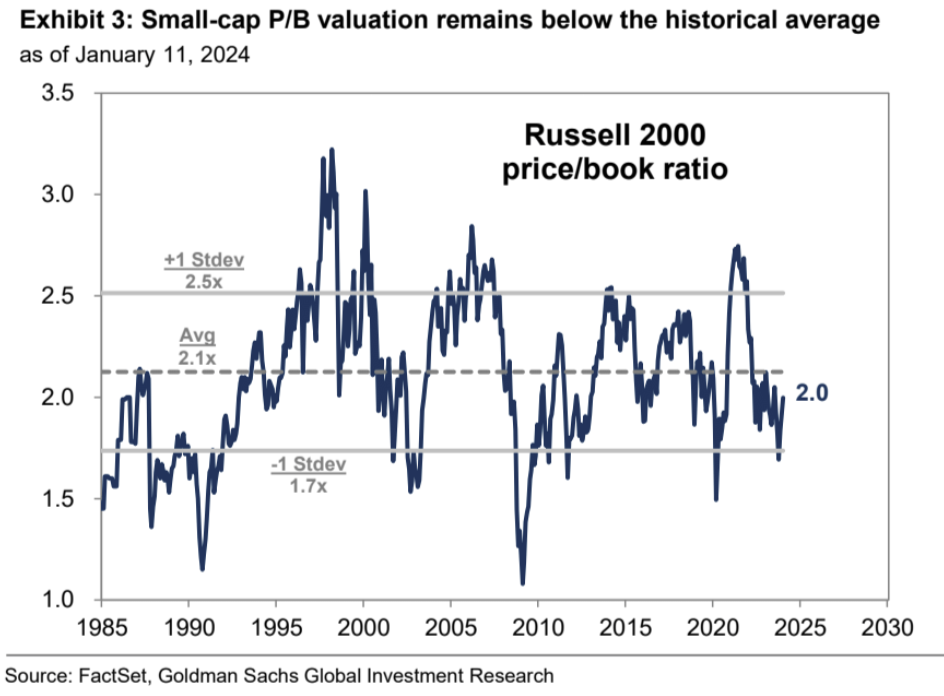

(1) ถือหุ้นขนาดเล็ก: การประเมินมูลค่าที่ต่ำและแนวโน้มทางเศรษฐกิจที่ดีคาดการณ์ว่า Russell 2000 จะได้ผลตอบแทน 15% ในอีก 12 เดือนข้างหน้า เทียบกับเพียง 8% สำหรับ SP 500

(2) ถือหุ้นที่อ่อนแอเมื่อเทียบกับอำนาจการกำหนดราคาที่แข็งแกร่ง โดยทั่วไปบริษัทที่มีอำนาจกำหนดราคาต่ำจะมีประสิทธิภาพเหนือกว่าเมื่ออัตรากำไรก่อนหักดอกเบี้ยและภาษี (EBIT Margin) เพิ่มขึ้น

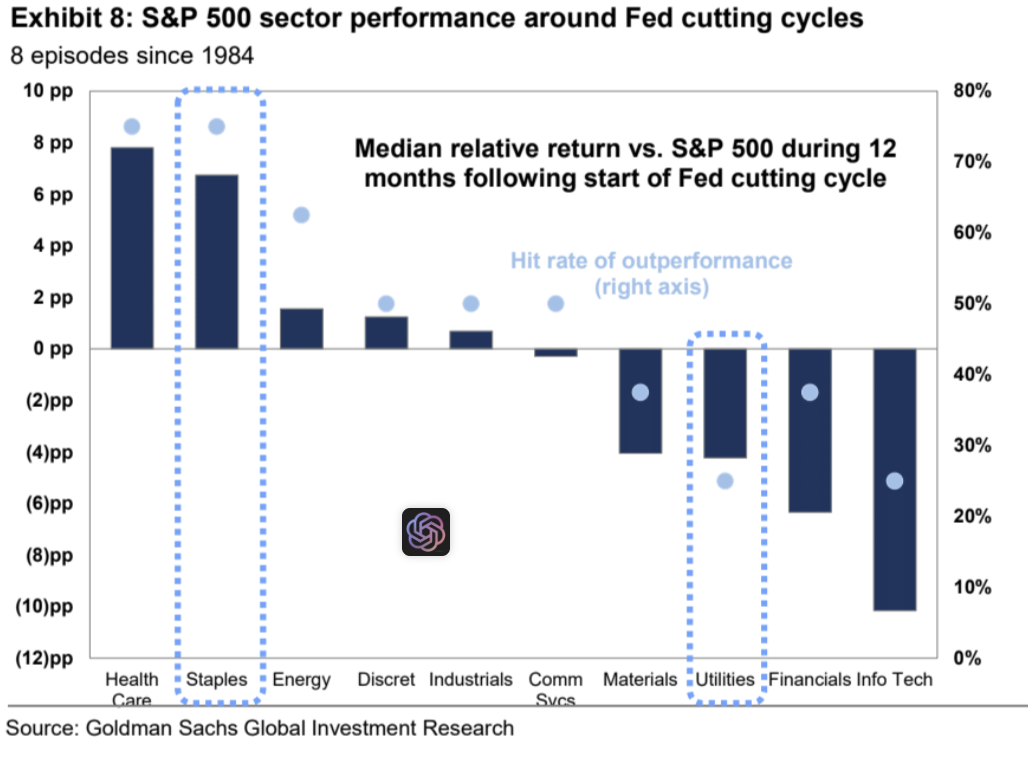

(3) ในบรรดาอุตสาหกรรมการป้องกันตัว Consumer Staples นั้นดีกว่ายูทิลิตี้ ในแปดรอบการผ่อนคลายของ Fed นับตั้งแต่ปี 1984 สินค้าอุปโภคบริโภคทำได้ดีกว่า SP 500 75% ของเวลาในช่วง 12 เดือนหลังจากการลดอัตราดอกเบี้ยครั้งแรก

อัตราส่วนราคาต่อมูลค่าตามบัญชีของ Russell 2000 ที่ 2.0 เท่า ยังคงต่ำกว่าค่าเฉลี่ยในช่วง 40 ปีที่ 2.1 เท่า และค่าเฉลี่ยในช่วง 10 ปีที่ 2.2 เท่า อัตราส่วน P/E มีประโยชน์น้อยกว่าสำหรับดัชนี Russell 2000 เนื่องจากประมาณหนึ่งในสามขององค์ประกอบดัชนีสูญเสียเงิน:

แผนภูมินี้แสดงค่ามัธยฐานของผลตอบแทนสัมพัทธ์ของภาคอุตสาหกรรมต่างๆ ที่มีต่อ SP 500 ในช่วง 12 เดือนหลังจากเริ่มรอบการลดอัตราดอกเบี้ยของ Fed ตั้งแต่ปี 1984 และความถี่ที่พวกมันทำได้ดีกว่า SP 500:

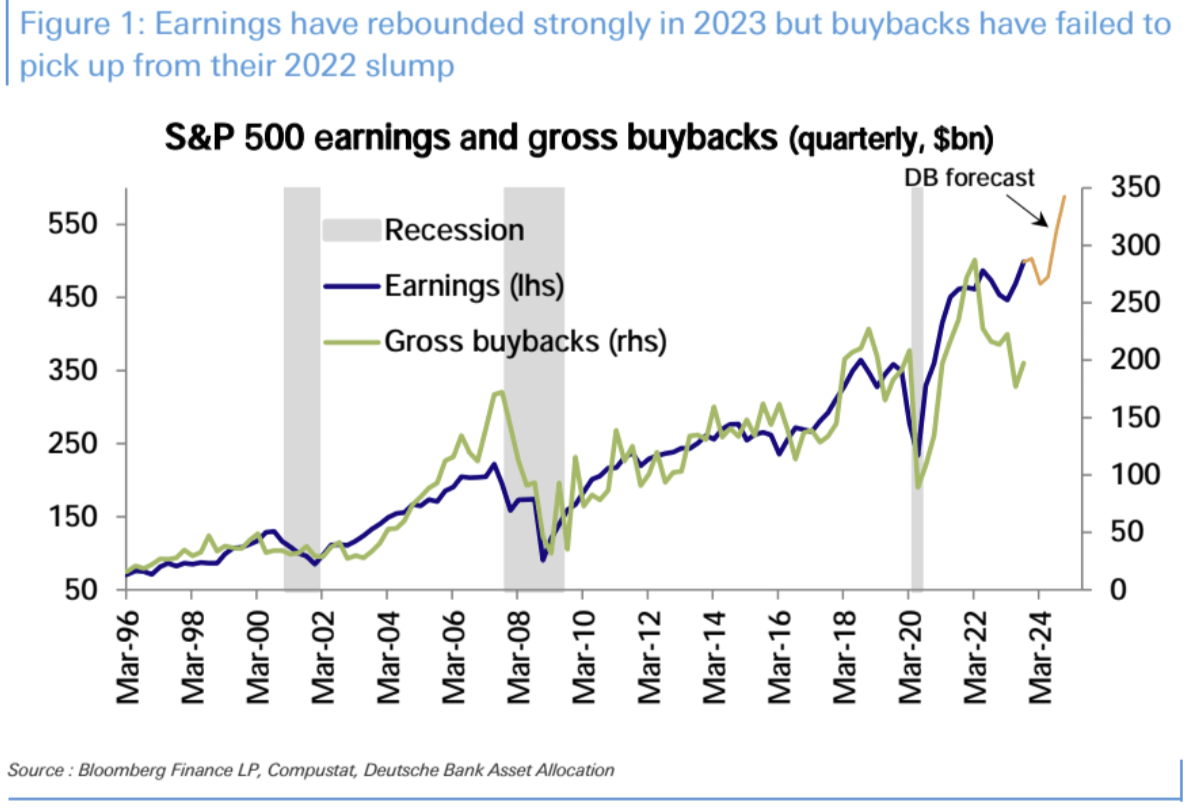

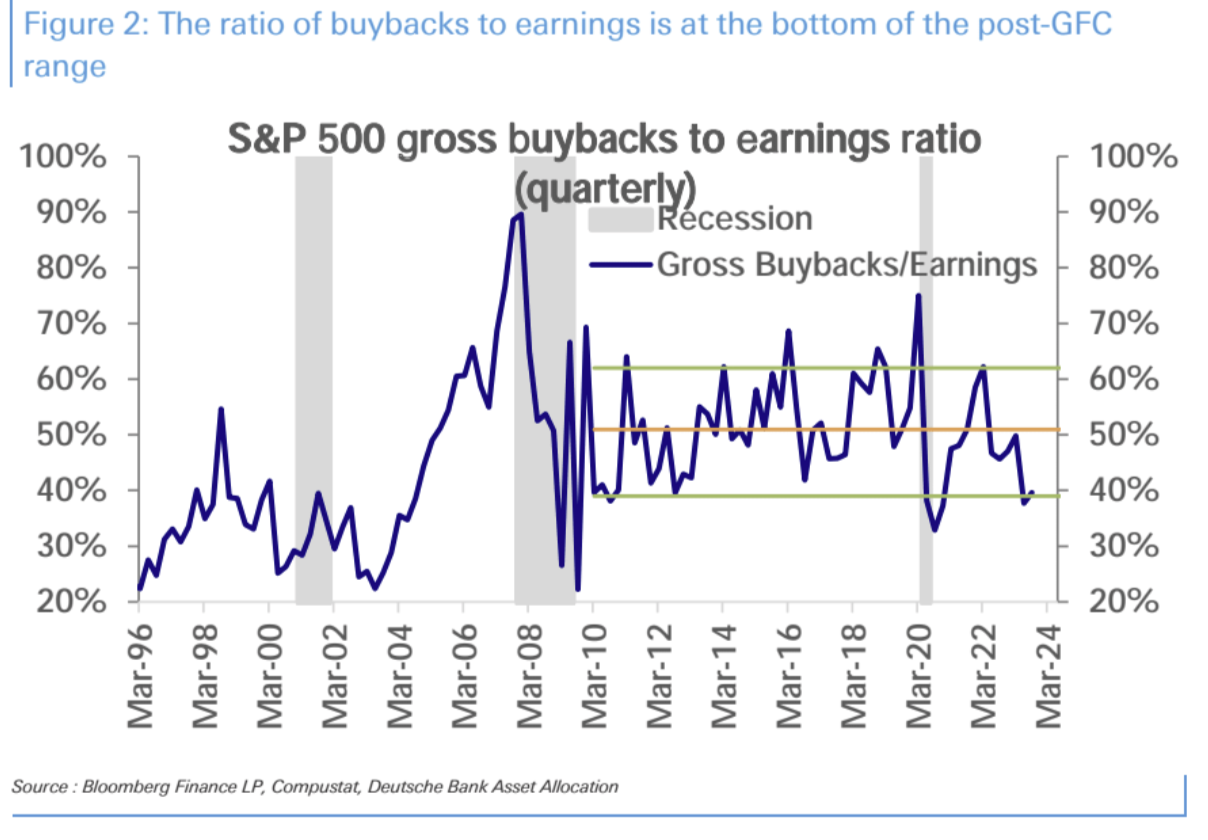

ธนาคารดอยซ์แบงก์: การซื้อคืนอาจเพิ่มขึ้นอย่างมาก

เมื่อเข้าสู่ฤดูกาลผลประกอบการของไตรมาสที่สี่ของปี 2022 บริษัทต่างๆ คาดว่าจะรายงานการเติบโตของกำไรที่แข็งแกร่งและผลประกอบการที่น่าประหลาดใจอีกครั้ง แต่ด้วยระดับการดึงและตำแหน่งของตลาดในปัจจุบัน การฟื้นตัวอาจไม่แข็งแกร่งเท่ากับฤดูกาลรายได้ทั่วไป ซึ่งในอดีตมีโอกาส 80% ที่จะกำไร โดยมีค่ามัธยฐานเพิ่มขึ้น 2%

การซื้อคืนหุ้นเป็นหนึ่งในผู้ซื้อหุ้นสหรัฐฯ รายใหญ่ที่สุด และในอดีตมีความสัมพันธ์อย่างมากกับรายได้ อย่างไรก็ตาม ตั้งแต่ปี 2022 แม้ว่าผลกำไรของบริษัทจะแตะระดับสูงสุดใหม่ แต่ปริมาณการซื้อคืนไม่ได้ดีดตัวขึ้นอย่างมีนัยสำคัญและยังต่ำกว่าค่าเฉลี่ยในอดีตมาก

สาเหตุหลักที่ไม่มีการฟื้นตัวของการซื้อคืนคือความไม่แน่นอนเกี่ยวกับแนวโน้มเศรษฐกิจยังคงมีอยู่ อย่างไรก็ตาม เนื่องจากกระแสเงินสดของบริษัทมีมากมาย การซื้อคืนจึงคาดว่าจะเร่งตัวขึ้นอีกครั้งเนื่องจากผลกำไรของบริษัทยังคงดีขึ้นอย่างต่อเนื่อง

หากอัตราการซื้อคืนกลับสู่ค่าเฉลี่ยในอดีต การซื้อหุ้นคืนอาจเพิ่มขึ้นจากประมาณ 800 พันล้านดอลลาร์เป็น 1 ล้านล้านในปี 2565 สิ่งนี้ช่วยให้หุ้นสหรัฐเติบโตราคาได้ 7 ถึง 8% ต่อปี