SharkTeam: พิจารณาถึงความปลอดภัยและการกำกับดูแลของ Stablecoins จากข้อมูลออนไลน์

1. ภาพรวมของ Stablecoins

อย่างที่เราทราบกันดีว่าราคาของสกุลเงินดิจิทัลนั้นไม่เสถียรอย่างยิ่ง เพื่อให้มีมาตรฐานการวัดราคาที่สมเหตุสมผลในตลาดสกุลเงินดิจิทัลและวางรากฐานสำหรับสภาพคล่องของสกุลเงินดิจิทัลต่างๆ จึงทำให้ Stablecoins เกิดขึ้น ได้รับการออกแบบมาเพื่อรักษามูลค่าที่มั่นคง ซึ่งทำได้โดยการยึดมูลค่าของสินทรัพย์ที่มั่นคง เช่น ดอลลาร์สหรัฐฯ เป็นผลให้มูลค่าของเหรียญคงที่มักจะอยู่ที่อัตราแลกเปลี่ยนคงที่ 1: 1 กับดอลลาร์สหรัฐ ยูโร หยวน หรือสินทรัพย์อื่น ๆ เช่นทองคำ

นอกเหนือจากลักษณะการยึดมูลค่าแล้ว Stablecoin ยังมีบทบาทสำคัญในวิธีการชำระเงิน ทำให้ผู้ใช้สามารถชำระเงินและโอนได้อย่างสะดวก เนื่องจากมูลค่าของ Stablecoins ค่อนข้างคงที่ ผู้ใช้จึงทำธุรกรรมเชิงพาณิชย์และชำระเงินได้ง่ายขึ้น ในฐานะสกุลเงินหลักสำหรับ OTC, DeFi และ CeFi เหรียญ stablecoin จะมอบบริการทางการเงินและตัวเลือกผลิตภัณฑ์แก่ผู้ใช้มากขึ้น

ตามกลไกและวิธีการออกเหรียญที่อยู่เบื้องหลังเหรียญมีเสถียรภาพ พวกเขาสามารถแบ่งออกเป็นสี่ประเภทดังต่อไปนี้:

(1) สกุลเงินที่มีเสถียรภาพแบบรวมศูนย์ตามการสำรองสกุลเงินตามกฎหมาย

มูลค่าของเหรียญเสถียรดังกล่าวจะรักษาอัตราแลกเปลี่ยนคงที่ 1:1 ด้วยสกุลเงินคำสั่ง (เช่น ดอลลาร์สหรัฐ ยูโร ฯลฯ) ผู้ออกมักจะถือเงินสำรองสกุลเงินคำสั่งในบัญชีธนาคารในจำนวนเท่ากันเพื่อให้แน่ใจว่ามูลค่าของเหรียญมีเสถียรภาพ ตัวอย่างเช่น Tether (USDT) และ USDC (USD Coin) เป็นตัวแทนของสถาบันแบบรวมศูนย์ USDT มีสภาพคล่องสูงสุดและมูลค่าตลาดเกิน 92 พันล้านดอลลาร์สหรัฐ

(2) การกระจายอำนาจของสกุลเงินที่มั่นคงตามการจำนองสินทรัพย์ crypto

เหรียญเสถียรประเภทนี้มีการกระจายอำนาจ ใช้โซลูชั่นที่เป็นนวัตกรรม สร้างขึ้นบนโปรโตคอลบล็อกเชน และมีความปลอดภัยและโปร่งใสมากขึ้น หรือที่รู้จักกันในชื่อ Stablecoin ที่มีหลักประกัน การสนับสนุนสินทรัพย์มักจะมาจากสกุลเงินดิจิทัลอื่น ๆ เช่น Ethereum หรือ Bitcoin เพื่อรักษามูลค่าให้คงที่ DAI ของ MakerDAO เป็นตัวอย่างทั่วไป ซึ่งสร้างขึ้นผ่านกลไก over-collateralization และได้รับความนิยมอย่างมากในหมู่โปรโตคอล DeFi

(3) สกุลเงินที่มีเสถียรภาพของอัลกอริธึมแบบกระจายอำนาจ

เป็นหนึ่งในประเภทสกุลเงินที่มีเสถียรภาพแบบกระจายอำนาจ ค่าของมันถูกปรับโดยอัตโนมัติโดยอัลกอริธึมโดยไม่มีหลักประกัน ใช้อุปสงค์และอุปทานของตลาดเพื่อรักษาราคาคงที่ของตัวเอง Ampleforth เป็นเหรียญเสถียรที่ใช้อัลกอริทึมซึ่งใช้กลไกการจัดหาที่ยืดหยุ่นเพื่อปรับอุปทานตามความต้องการของตลาดโดยอัตโนมัติ

(4) สกุลเงินที่มั่นคงตามกลไกลูกผสม

เหรียญ stablecoin ประเภทนี้ผสมผสานคุณลักษณะของกลไกต่างๆ ข้างต้นเข้าด้วยกันเพื่อสร้างมูลค่าที่มีเสถียรภาพมากขึ้น ตัวอย่างเช่น Frax ผสมผสานการสำรองสกุลเงินคำสั่งแบบอัลกอริธึมและคำสั่ง โดยใช้กลไกเหรียญเสถียรแบบไฮบริดที่ได้รับการสนับสนุนจากส่วนหนึ่งของทุนสำรองสกุลเงินคำสั่ง และอีกส่วนจะจัดการอุปทานผ่านอัลกอริทึมเพื่อรักษาเสถียรภาพของราคา

โดยทั่วไป:

เหรียญ stablecoin แบบรวมศูนย์ช่วยแก้ปัญหาการยึดมูลค่าของสินทรัพย์เสมือน เชื่อมโยงสินทรัพย์ดิจิทัลกับสินทรัพย์ทางกายภาพ (เช่น ดอลลาร์สหรัฐหรือทองคำ) รักษาเสถียรภาพของมูลค่า และในขณะเดียวกันก็แก้ปัญหาการเข้าถึงสินทรัพย์เสมือนในสภาพแวดล้อมด้านกฎระเบียบ ทำให้ผู้ใช้ได้รับ วิธีที่เชื่อถือได้มากขึ้นในการจัดเก็บและแลกเปลี่ยนสินทรัพย์ดิจิทัล อย่างไรก็ตาม พวกเขามักจะพึ่งพาการออกและการจัดการโดยสถาบันแบบรวมศูนย์ และมีความเสี่ยงในการตรวจสอบทางการเงินและความเสี่ยงด้านกฎระเบียบในส่วนของผู้ออก

ลักษณะการกระจายอำนาจของ Stablecoin แบบกระจายอำนาจมอบวิธีที่ฟรีและโปร่งใสมากขึ้นสำหรับการพัฒนาตลาดสกุลเงินดิจิทัล โดยใช้รหัสสัญญาอัจฉริยะที่โปร่งใสและตรวจสอบได้เพื่อสร้างความไว้วางใจในตลาด แต่ยังเผชิญกับความท้าทาย เช่น การโจมตีของแฮ็กเกอร์และความเสี่ยงด้านธรรมาภิบาล

2. การวิเคราะห์ข้อมูลออนไลน์

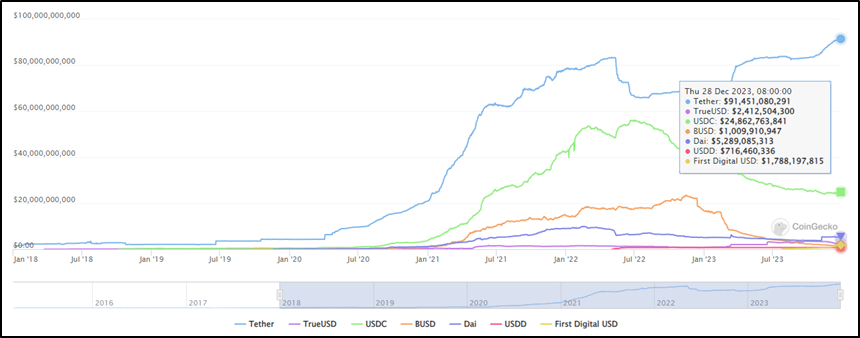

นับตั้งแต่ Tether เปิดตัวเหรียญ stablecoin แรก USDT ในปี 2014 เหรียญ stablecoin ประเภทต่างๆ ก็ได้เกิดขึ้นในตลาด เช่น USDC, DAI, BUSD เป็นต้น มูลค่าตลาดรวมของ Stablecoin ค่อยๆ เติบโตตั้งแต่ปี 2018 และเริ่มเพิ่มขึ้นอย่างรวดเร็วในช่วงกลางปี 2020 ต่อเนื่องไปจนถึงจุดสูงสุดในวันที่ 7 เมษายน 2022 โดยมีมูลค่าตลาดรวมสูงถึง 182.65 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม แนวโน้มตลาดก็ลดลงในเวลาต่อมา และ ณ ขณะนี้ (28 ธันวาคม 2023) มูลค่าตลาดรวมได้ลดลงเหลือ 128.77 พันล้านดอลลาร์

รูปภาพ: มูลค่าตลาดของ Stablecoin (2018.2.1 – 2023.12.28)

รูปภาพ: มูลค่าตลาด Stablecoins ยอดนิยม (2018.1.1 – 2023.12.28)

ในแง่ของส่วนแบ่งการตลาด USDT ครองตำแหน่งผู้นำมาโดยตลอด ตั้งแต่ต้นปี 2020 เหรียญที่มีมูลค่าตามราคาตลาดหลักๆ ห้าอันดับแรก ได้แก่ USDT, USDC, BUSD, DAI และ TrueUSD อย่างไรก็ตาม ภายในเดือนมิถุนายน 2023 เมื่อ Binance ถูกคว่ำบาตร มูลค่าตลาดของ BUSD ก็ลดลงอย่างมาก และค่อยๆ สูญเสียสถานะห้าอันดับแรกไป ในขณะเดียวกัน First Digital USD เติบโตอย่างรวดเร็วนับตั้งแต่เปิดตัวเมื่อวันที่ 1 มิถุนายน 2023 และ ณ วันที่ 14 ธันวาคม มูลค่าตลาดของมันแซงหน้า BUSD และกลายเป็นเหรียญมีเสถียรภาพที่ใหญ่เป็นอันดับห้า ต่อไปนี้เป็นสถิติข้อมูลที่เกี่ยวข้อง เช่น มูลค่าหลักทรัพย์ตามราคาตลาด ปริมาณการซื้อขาย อุปทาน และปริมาณผู้ใช้ของ Stablecoin ห้าอันดับแรก:

รูปภาพ: มูลค่าตลาด ปริมาณ และอุปทานหมุนเวียนของ Stablecoin 5 อันดับแรก ข้อมูล ณ วันที่ 28/12/2566

รูปภาพ: ปริมาณการซื้อขาย USDT จำนวนธุรกรรม และจำนวนผู้ใช้ในช่วง 30 วันที่ผ่านมา ข้อมูล ณ วันที่ 28/12/2566

รูปภาพ: ปริมาณการซื้อขาย USDC จำนวนธุรกรรม และจำนวนผู้ใช้ในช่วง 30 วันที่ผ่านมา ข้อมูล ณ วันที่ 28/12/2566

รูป: ปริมาณธุรกรรม DAI จำนวนธุรกรรม และจำนวนผู้ใช้ในช่วง 30 วันที่ผ่านมา ข้อมูล ณ วันที่ 28/12/2566

3. ความปลอดภัยและความเสี่ยงของ Stablecoins อัลกอริทึม

Stablecoin แบบอัลกอริทึมใช้กลไกที่คล้ายกับ Shadow Banking ซึ่งต่างจาก Stablecoin แบบเดิมตรงที่ Stablecoin แบบอัลกอริทึมไม่จำเป็นต้องมีสถาบันแบบรวมศูนย์เพื่อรักษาเสถียรภาพ แต่กลับใช้อัลกอริธึมเพื่อปรับความสัมพันธ์ระหว่างอุปสงค์และอุปทานในตลาดเพื่อให้แน่ใจว่าราคายังคงอยู่ภายในกรอบที่กำหนด พิสัย. . อย่างไรก็ตาม สกุลเงินรูปแบบนี้ยังเผชิญกับความท้าทายหลายประการ รวมถึงความเสี่ยง เช่น สภาพคล่องในตลาดไม่เพียงพอ และเหตุการณ์หงส์ดำ มูลค่าของอัลกอริทึม Stablecoins ไม่ได้รับการสนับสนุนจากทุนสำรองภายนอกทั้งหมด แต่ใช้กลไกตลาดตามอัลกอริทึมเพื่อควบคุมอุปสงค์และอุปทานเพื่อรักษาเสถียรภาพของราคา

ในช่วงไม่กี่ปีที่ผ่านมา เหรียญ Stablecoin แบบอัลกอริทึมมักจะพังทลายลงเนื่องจากปัญหา Death Spiral ซึ่งส่วนใหญ่สะท้อนให้เห็นในด้านต่อไปนี้:

(1) ความไม่สมดุลของอุปสงค์และอุปทาน

เมื่อความต้องการของตลาดสำหรับเหรียญ stablecoin แบบอัลกอริทึมลดลง ราคาของมันอาจลดลงต่ำกว่ามูลค่าเป้าหมาย ทำให้ผู้ออกจำเป็นต้องเผาหรือซื้อคืนส่วนหนึ่งของอุปทานหมุนเวียนเพื่อคืนความสมดุล สิ่งนี้อาจลดความเชื่อมั่นและความต้องการของตลาดลงอีกซึ่งก่อให้เกิดการดำเนินการที่เลวร้าย การล่มสลายของ Luna/UST เป็นตัวอย่างที่พบบ่อยที่สุด

(2) ความเสี่ยงด้านธรรมาภิบาล

เนื่องจากการดำเนินการของ Stablecoin แบบอัลกอริธึมต้องอาศัยสัญญาอัจฉริยะและความเห็นพ้องต้องกันของชุมชน จึงอาจมีความเสี่ยงด้านการกำกับดูแล เช่น ข้อบกพร่องของโค้ด การโจมตีของแฮ็กเกอร์ การปั่นราคา เป็นต้น

(3) การกำกับดูแลทางกฎหมาย

เนื่องจากเหรียญ Stablecoin แบบอัลกอริธึมไม่ได้รับการสนับสนุนหรือยึดโดยสินทรัพย์ทางกายภาพ จึงต้องเผชิญกับความท้าทายและความไม่แน่นอนทางกฎหมายเพิ่มเติม คาดว่าประเทศหรือภูมิภาคอื่นๆ จะมีการจำกัดหรือห้ามการใช้ Stablecoin แบบอัลกอริทึมในอนาคต

(4) การวิเคราะห์กรณี: Luna/UST ล่มสลาย

โมเดลธุรกิจ: Algorithmic Stablecoin (UST/Luna) และอัตราดอกเบี้ยสูง (Anchor):

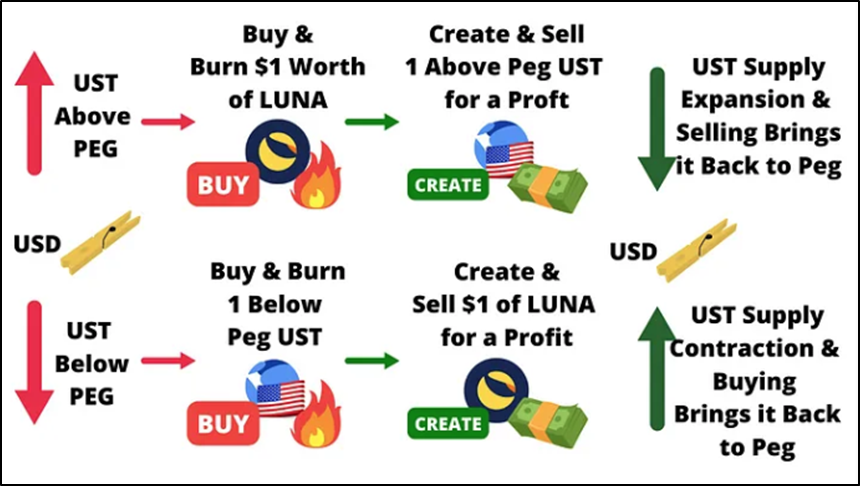

แนวคิดการออกแบบหลักของระบบนิเวศ Terra คือการขยายสถานการณ์การใช้งานและความต้องการในการชำระเงินของ stablecoin UST การดำเนินการของ UST ใช้การออกแบบโทเค็นคู่ Luna: โทเค็นสำหรับการกำกับดูแล คำมั่นสัญญา และการตรวจสอบ และ UST : เหรียญคงที่ผูกกับดอลลาร์สหรัฐพื้นเมือง ความเข้าใจง่ายๆ คือทุกครั้งที่มีการสร้าง UST จะต้องเผา Luna มูลค่าหนึ่งดอลลาร์ และ Luna ช่วยรักษาหมุดระหว่าง UST และดอลลาร์สหรัฐผ่านกลไกการเก็งกำไร: หากราคาของ $UST > 1 $ จะมี คือโอกาสที่จะทำลาย $Luna, Mint $UST และนำส่วนต่างจากหมุดไปเป็นกำไร หาก UST เป็น< 1 $ คุณสามารถเผา $UST สำหรับ $Luna เพื่อคืนค่าหมุด ซื้อ 1 UST ด้วยราคาต่ำกว่า $1 และรับ Luna มูลค่า $1 จากนั้นขาย $Luna เพื่อหากำไร

Anchor Protocol (ต่อไปนี้จะเรียกว่า Anchor) เป็นแพลตฟอร์ม DeFi ที่เปิดตัวอย่างเป็นทางการโดย Terra ในเดือนมีนาคม 2021 โดยพื้นฐานแล้วคือการให้กู้ยืมคล้ายกับ Compund แต่สิ่งที่ทำให้ Ancho พิเศษคือ APY (อัตราผลตอบแทนต่อปี) ที่สูงมาก ซึ่งคงไว้ที่ประมาณ 20% เสมอ ด้วยแรงกระตุ้นจากการเติบโตที่สูงในแต่ละปี ความต้องการของผู้ใช้ UST จึงพุ่งสูงขึ้น ซึ่งเป็นหัวใจหลักของธุรกิจของ UST เช่นกัน ในระบบนิเวศของ Terra นั้น Anchor ทำหน้าที่เป็น ธนาคารของรัฐ และสัญญาว่าจะให้อัตราผลตอบแทนความต้องการที่สูงเป็นพิเศษที่ 20% เพื่อดูดซับเงินฝากสาธารณะ (ในรูปของ UST)

รูปแบบรายรับและรายจ่าย: การดำเนินชีวิตเกินกำลังทรัพย์จะก่อให้เกิดอันตรายที่ซ่อนอยู่:

รายได้หลักของ Anchor มาจากดอกเบี้ยเงินกู้ + รายได้รางวัล PoS จากการกู้ยืมหลักประกัน (ปัจจุบันคือ bLUNA และ beETH) + ค่าปรับการชำระบัญชี ค่าใช้จ่ายหลักของ Anchor คือประมาณ 20% ของดอกเบี้ยเงินฝากต่อปี และ Anchor เองก็ให้ผลประโยชน์ที่ค่อนข้างสูงแก่ผู้กู้ยืม เพื่อที่จะรักษา ราคาของโทเค็น ANC เนื่องจากการอุดหนุนโทเค็น ANC ที่สูง Anchor ยังต้องเผชิญกับค่าใช้จ่ายในการบำรุงรักษาราคาโทเค็น ANC เพิ่มเติม ซึ่งก็คือการแก้ปัญหาแรงกดดันในการขายโทเค็น ANC

นี่คือแบบจำลองรายได้และรายจ่ายของ UST และ Luna เมื่อพิจารณาจากขนาดปัจจุบันของ UST และ Luna พวกเขาจำเป็นต้องแบกรับต้นทุนการดำเนินงานเพิ่มเติมประมาณหนึ่งพันล้านดอลลาร์สหรัฐต่อปี เห็นได้ชัดว่า Anchor เพียงอย่างเดียวไม่สามารถแบกรับค่าใช้จ่ายนี้ได้ ดังนั้นในเดือนกุมภาพันธ์ พ.ศ. 2565 เมื่อแหล่งสำรองของ Anchor กำลังจะหมดลง LFG ได้ประกาศการจัดสรร 450 ล้าน UST เพื่อให้ Anchor เติมแหล่งสำรองของตน สิ่งนี้ยืนยันจุดหนึ่ง: Anchor แตกต่างจากโปรโตคอลการให้กู้ยืมอื่น ๆ โดยพื้นฐานแล้วเป็นส่วนสำคัญของเศรษฐกิจตามแผนของ Terra การดำเนินธุรกิจในปัจจุบันของบริษัทไม่ได้มุ่งหวังผลกำไร แต่ได้รับทุนจากเจ้าหน้าที่ของ Terra เพื่อให้เงินอุดหนุนสำหรับการขยาย UST . ผลิตภัณฑ์ตามสถานการณ์

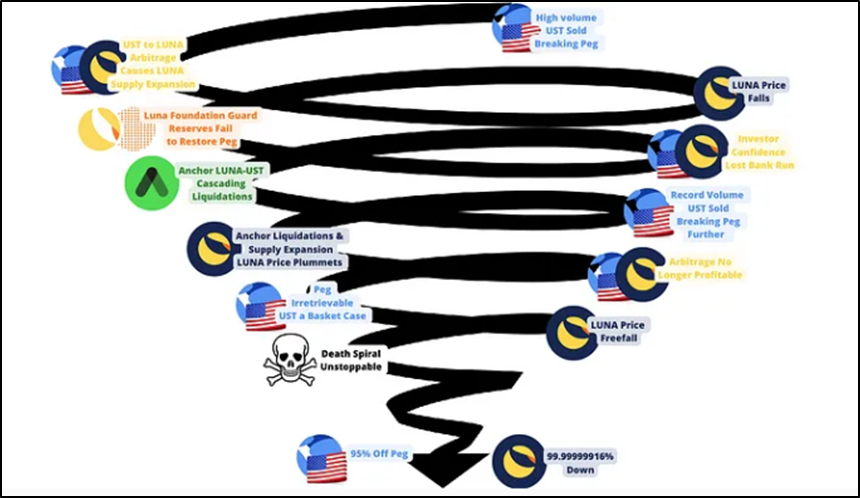

การสร้างเกลียวแห่งความตาย:

จากการวิเคราะห์ข้างต้น จะเห็นได้ว่าตรรกะที่สมบูรณ์ของ Terra คือ สร้างสถานการณ์ของตัวเองผ่าน Anchor และกำหนดความต้องการเหรียญ stablecoin ความต้องการขับเคลื่อนขนาดของการคัดเลือกของ UST เพื่อดึงดูดผู้ใช้ให้เข้าสู่ตลาด ผู้ใช้ยังคงเข้าสู่ตลาด ตลาด สร้างประสิทธิภาพข้อมูลระบบนิเวศ (TVL หมายเลขที่อยู่ จำนวนโครงการ ฯลฯ) และค่อยๆ ดันราคาของ Luna ฝ่ายโครงการหรือมูลนิธิจะจ่ายเงินกองทุนผ่าน Luna และให้เงินอุดหนุนเพื่อรักษาผลตอบแทนที่สูงเป็นรายปี และวงจรนี้ยังคงดำเนินต่อไป .

หากวงจรข้างต้นมีเสถียรภาพ UST คือกลไกของ Luna และ Luna คือตัวทำให้เสถียรของ UST โครงการและผู้ใช้ Web3 เพิ่มมากขึ้น และทั้งสองจะโต้ตอบและสร้างเกลียวเชิงบวกเมื่อแนวโน้มดี

แต่เมื่อมูลค่าตลาดของ Luna ที่เกี่ยวข้องกับ Stablecoin ลดลง และความลึกของการทำธุรกรรมลดลง ก็จะมีหลักประกันไม่เพียงพอ ความเสี่ยงของการยกเลิกการเชื่อมโยง Stablecoins จะเพิ่มขึ้น และค่าใช้จ่ายในการรักษาฉันทามติจะสูงขึ้น นำไปสู่เกลียวแห่งความตาย ตัวอย่างเช่น เมื่อตลาดโดยรวมดิ่งลงและลูน่าไม่มีภูมิคุ้มกัน หรือเมื่อมีคนสามารถขัดขวางราคาของลูน่าได้ เกลียวแห่งความตายจะปรากฏขึ้น

Death Spiral มีโอกาสเกิดขึ้นได้สูงแค่ไหน และมีความเสี่ยงสูงแค่ไหน?

แน่นอนว่าฝ่ายโครงการตระหนักถึงความสำคัญของการรักษาแหล่งหมุนเวียนและเงินอุดหนุน และยังดำเนินมาตรการเพื่อเพิ่มปริมาณสำรองการผลิตอีกด้วย Anchor กำลังเพิ่มสินทรัพย์หลักประกันใหม่: bLuna, beETH, wasAVAX, bATOM ซึ่งจะช่วยเพิ่มผลกำไรของ Anchor อีกด้วย ขอแนะนำอัตราไดนามิกของสมอตามข้อเสนอ อัตราผลตอบแทนของสมอจะลดลงในอัตรา 1.5% ต่อเดือน และกำหนด APY ขั้นต่ำไว้ที่ 15% ซึ่งจะถึงภายใน 3 เดือน แต่หาก APY ของ Anchor เป็น ต่ำกว่าที่คนคาดหวัง ผู้คนจะผิดหวังกับ UST และความต้องการ Luna จะลดลง ความต้องการ UST จะน้อยลง Luna จะถูกผลิตออกมามากขึ้น และราคาของ Luna จะลดลง

ดังนั้น การเกิดขึ้นของเกลียวมรณะอาจมาจากสามสถานการณ์: ภาวะตลาดโดยรวมที่ลดลง, Anchor APY ที่ลดลง และการปิดกั้นราคาของ Luna อย่างเป็นเป้าหมาย ในปัจจุบัน ดูเหมือนว่าการเกิดขึ้นของวงเวียนแห่งความตายของเทอร์ร่าแทบจะหลีกเลี่ยงไม่ได้

4. การวิเคราะห์การผลิตเถ้าดำ U สีดำ

"สินค้าสีดำและสีเทา"มักหมายถึงห่วงโซ่อุตสาหกรรมที่ผิดกฎหมายหรือเป็นอันตรายต่อสังคม เครือข่ายอุตสาหกรรมเหล่านี้มักละเมิดกฎระเบียบทางกฎหมายและเกี่ยวข้องกับกิจกรรมต่างๆ เช่น การฉ้อโกง ธุรกรรมที่ผิดกฎหมาย และการลักลอบขนของ ในช่วงไม่กี่ปีที่ผ่านมา อุตสาหกรรมสีดำและสีเทา ได้ใช้สกุลเงินดิจิทัลมากขึ้นเรื่อยๆ โดยเฉพาะสกุลเงิน USDT ที่มีเสถียรภาพเพื่อระดมทุนหรือฟอกเงินอย่างผิดกฎหมาย การเกิดขึ้นของ black U ยังบ่อนทำลายการพัฒนาที่ปลอดภัยของระบบนิเวศสกุลเงินที่มีเสถียรภาพอีกด้วย ส่วนใหญ่จะรวมถึงประเด็นต่อไปนี้:

(1) การพนันออนไลน์

การพนันออนไลน์เป็นสาขาหนึ่งของอุตสาหกรรมสีดำที่สร้างความเสียหายทางสังคมอย่างร้ายแรง มันเกี่ยวข้องกับการดำเนินงานของแพลตฟอร์มการพนันออนไลน์ เทคโนโลยีเครือข่าย ระบบการชำระเงิน การโฆษณาและการส่งเสริมการขาย และด้านอื่น ๆ คุณสมบัติสีดำและสีเทาจะสร้างเว็บไซต์หรือแอปพลิเคชันการพนันที่ดูเหมือนถูกต้องตามกฎหมายเพื่อดึงดูดผู้เล่นให้ลงทะเบียนและมีส่วนร่วมในกิจกรรมการพนัน และโปรโมตแพลตฟอร์มการพนันของพวกเขาผ่านวิธีการต่าง ๆ รวมถึงโฆษณาที่เป็นอันตราย สแปม ฯลฯ เพื่อขยายฐานผู้ใช้ สกุลเงินดิจิทัลเป็นวิธีการชำระเงินที่ได้รับความนิยม เนื่องจากเป็นวิธีการชำระเงินที่ค่อนข้างไม่เปิดเผยตัวตน ทำให้การพนันออนไลน์ยากต่อการติดตาม ก่อนที่จะทำกิจกรรมที่ผิดกฎหมายและทางอาญาอาชญากรผิวดำและเทาจะสร้างหรือซื้อข้อมูลประจำตัวเสมือนซึ่งในสกุลเงินดิจิทัลเป็นที่อยู่บล็อคเชน ธุรกรรมกองทุนที่ดำเนินการผ่านแพลตฟอร์มการพนันอาจถูกใช้เพื่อฟอกเงินและปกปิดผลกำไรที่ผิดกฎหมาย

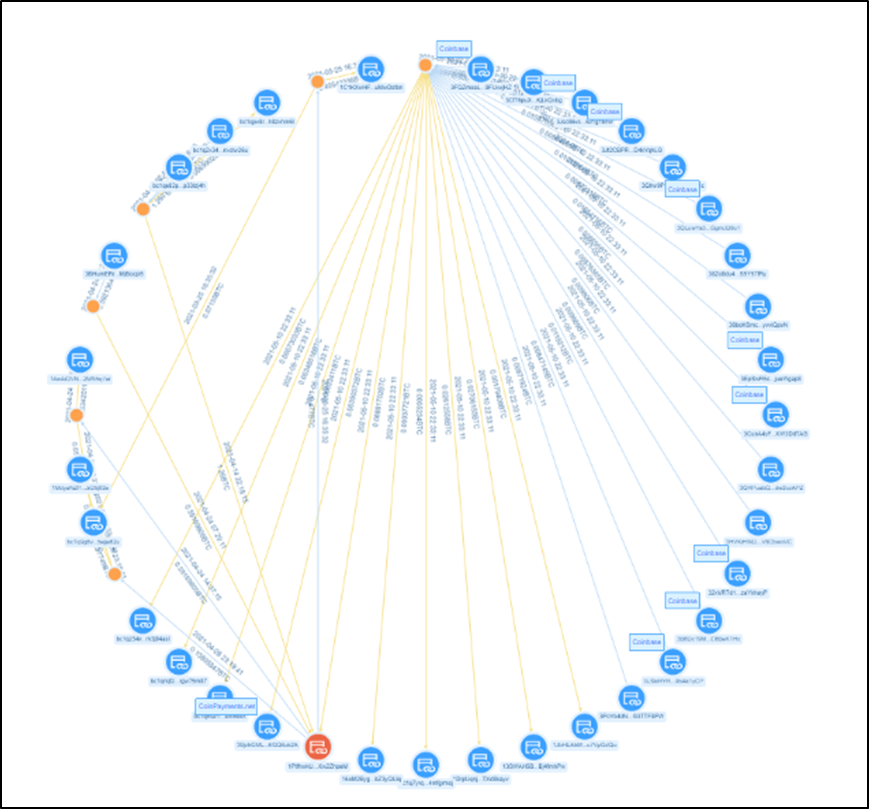

รูป: การวิเคราะห์กราฟธุรกรรมของที่อยู่การพนันออนไลน์ 1 AGZws…x 1 cN

(2) แพลตฟอร์ม การเปรียบเทียบ

"คะแนนวิ่ง"โดยทั่วไปหมายถึงพฤติกรรมในการปรับปรุงคะแนนทดสอบประสิทธิภาพของซอฟต์แวร์และฮาร์ดแวร์ด้วยวิธีการบางอย่าง การฉ้อโกงเกณฑ์มาตรฐาน USDT สีดำและสีเทาเป็นวิธีการฉ้อโกงที่ปลอมตัวเป็นการฟอกเงิน โดยทั่วไปแพลตฟอร์มดังกล่าวอ้างว่าเป็นแพลตฟอร์มการรับคำสั่งซื้อสำหรับการฟอกเงิน USDT เกี่ยวข้อง แต่อันที่จริงแล้วมันเป็นการหลอกลวงการลงทุน เมื่อผู้เข้าร่วมลงทุน USDT เป็นจำนวนมาก แพลตฟอร์มจะปฏิเสธที่จะคืนมันด้วยเหตุผลหลายประการ

(3) แรนซัมแวร์

การโจมตีด้วยแรนซัมแวร์เป็นปัญหาร้ายแรงในการรักษาความปลอดภัยทางไซเบอร์ในปัจจุบัน โดยปกติจะแพร่กระจายผ่านอีเมลฟิชชิ่งหรือลิงก์ที่เป็นอันตราย รวมกับการโจมตีทางวิศวกรรมสังคมเพื่อหลอกให้ผู้ใช้คลิกและดาวน์โหลดคอมพิวเตอร์ที่ติดไวรัส หลังจากที่ข้อมูลของเหยื่อถูกเข้ารหัสแล้ว แรนซัมแวร์มักจะแสดงข้อความเรียกค่าไถ่เพื่อเรียกร้องค่าไถ่จำนวนหนึ่งเพื่อรับคีย์ถอดรหัส ค่าไถ่มักจะต้องจ่ายเป็นสกุลเงินดิจิทัล เช่น Bitcoin เพื่อเพิ่มการไม่เปิดเผยตัวตนของการชำระเงิน เนื่องจากสถาบันการเงินและภาคส่วนสำคัญอื่นๆ จัดการและจัดเก็บข้อมูลและบริการที่สำคัญจำนวนมาก พวกเขาจึงกลายเป็นเป้าหมายหลักสำหรับการโจมตีด้วยแรนซัมแวร์ ในเดือนพฤศจิกายน 2566 ICBC Financial Services (ICBCFS) ซึ่งเป็นบริษัทในเครือของ ICBC ในสหรัฐอเมริกา ถูกโจมตีโดย Ransomware LockBit ซึ่งส่งผลกระทบเชิงลบอย่างมาก ภาพด้านล่างคือ Hash Map ของธุรกรรมออนไลน์ของ ที่อยู่การชำระเงินค่าไถ่ LockBit

รูปภาพ: แผนผังแฮชของธุรกรรมออนไลน์ของ LockBit ของที่อยู่การชำระเงินค่าไถ่

(4) การก่อการร้าย

ผู้ก่อการร้ายใช้สกุลเงินดิจิทัลเพื่อระดมทุนและฟอกเงินเพื่อหลีกเลี่ยงการตรวจสอบและการสอบสวนทางกฎหมายโดยสถาบันการเงินแบบดั้งเดิม การไม่เปิดเผยตัวตนและลักษณะการกระจายอำนาจทำให้เป็นเครื่องมือที่องค์กรก่อการร้ายบางแห่งอาจใช้ประโยชน์ได้ การระดมทุน การโอนเงิน และการแฮ็กทางไซเบอร์เป็นวิธีที่กลุ่มผู้ก่อการร้ายอาจใช้ประโยชน์จากสกุลเงินดิจิทัล ตัวอย่างเช่น ยูเครนใช้สกุลเงินดิจิทัลในการระดมทุนด้วยสกุลเงินดิจิทัล และรัสเซียใช้สกุลเงินดิจิทัลเพื่อหลีกเลี่ยงการคว่ำบาตร SWIFT ในเดือนตุลาคม 2023 Tether (USDT) ระงับที่อยู่ 32 รายการที่เกี่ยวข้องกับการก่อการร้ายและสงครามในอิสราเอลและยูเครน ที่อยู่เหล่านี้มีมูลค่ารวม 873,118.34 USDT

(5) การฟอกเงิน

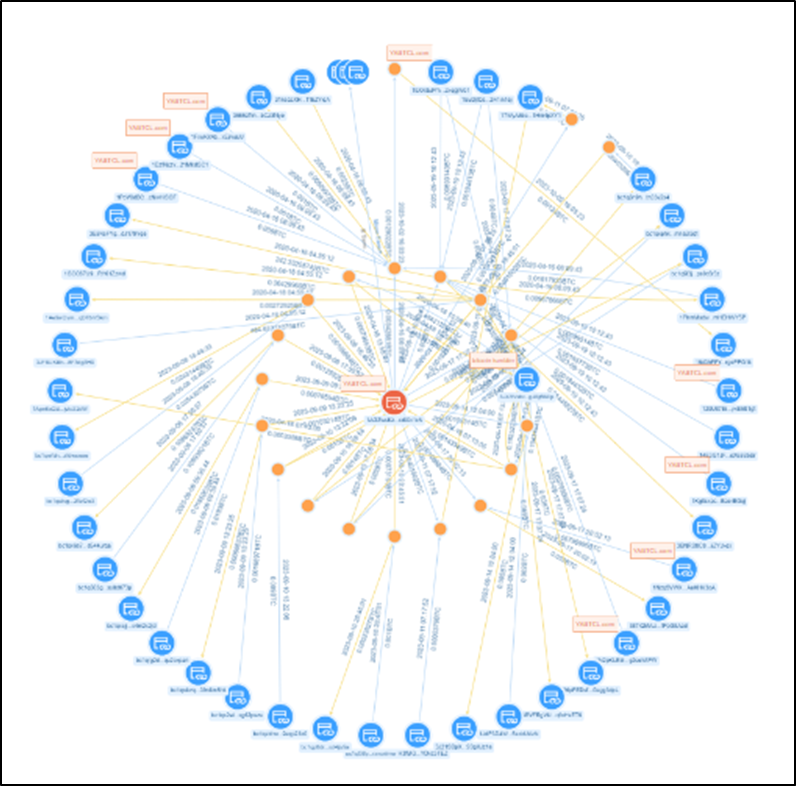

เนื่องจากการไม่เปิดเผยตัวตนและความยากลำบากในการติดตามสกุลเงินดิจิทัล อาชญากรจึงมักนำไปใช้ในการฟอกเงิน ตามสถิติและป้ายความเสี่ยงออนไลน์ สินทรัพย์ U สีดำมากกว่าครึ่งหนึ่งเกี่ยวข้องกับสินทรัพย์สีดำและสีเทา และส่วนใหญ่ใช้สำหรับการฟอกเงิน ยกตัวอย่างกลุ่มแฮ็กเกอร์ชาวเกาหลีเหนือ Lazarus Group พวกเขาได้เสร็จสิ้นการโอนและการฟอกทรัพย์สินมากกว่า 1 พันล้านดอลลาร์ในช่วงไม่กี่ปีที่ผ่านมา รูปแบบการฟอกเงินของพวกเขามักจะเป็นดังนี้:

บัญชีหลายบัญชีสามารถแยกบัญชีและโอนสินทรัพย์ในจำนวนเล็กๆ หลายๆ บัญชี ทำให้การติดตามทำได้ยากขึ้น

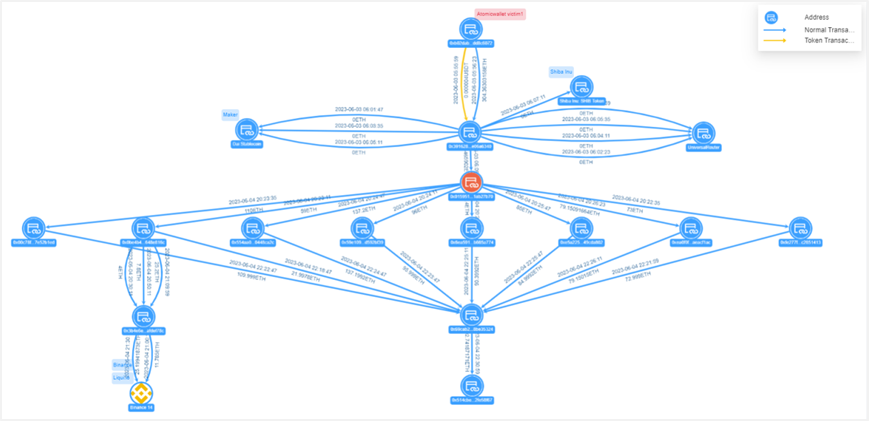

สร้างธุรกรรมสกุลเงินปลอมจำนวนมากและเพิ่มความยากลำบากในการติดตาม จากตัวอย่างเหตุการณ์ Atomic Wallet ที่อยู่ระดับกลาง 23 แห่งจาก 27 แห่งเป็นที่อยู่การโอนสกุลเงินปลอม การวิเคราะห์ล่าสุดของเหตุการณ์ Stake.com ยังพบว่ามีการใช้เทคโนโลยีที่คล้ายกัน เหตุการณ์ Harmony เทคโนโลยีการแทรกแซงแสดงให้เห็นว่าเทคโนโลยีการฟอกเงินของลาซารัสกำลังอัพเกรดเช่นกัน

ใช้วิธีการออนไลน์เพิ่มเติม (เช่น Tonado Cash) ที่ใช้ในการผสมสกุลเงิน ในช่วงแรก Lazarus มักใช้การแลกเปลี่ยนแบบรวมศูนย์เพื่อรับเงินทุนเริ่มต้นหรือดำเนินการ OTC ในภายหลัง อย่างไรก็ตาม เมื่อเร็ว ๆ นี้การแลกเปลี่ยนแบบรวมศูนย์มีการใช้น้อยลงและ แม้จะถือได้ว่าพวกเขากำลังพยายามหลีกเลี่ยงการใช้การแลกเปลี่ยนแบบรวมศูนย์ซึ่งอาจเกี่ยวข้องกับการคว่ำบาตรหลายครั้งล่าสุด

รูปภาพ: มุมมองการโอนเงินของ Atomic Wallet

เนื่องจากกิจกรรมที่ผิดกฎหมายและกิจกรรมที่ผิดกฎหมายอื่น ๆ ที่ใช้สกุลเงินดิจิทัลยังคงเพิ่มขึ้นอย่างต่อเนื่อง การกำกับดูแลสกุลเงินดิจิทัล โดยเฉพาะอย่างยิ่งความเสถียรจึงมีความสำคัญอย่างยิ่ง

5. การกำกับดูแล Stablecoin

เหรียญ stablecoin แบบรวมศูนย์นั้นออกและจัดการโดยสถาบันแบบรวมศูนย์ ดังนั้นสถาบันที่ออกจำเป็นต้องมีจุดแข็งและความน่าเชื่อถือที่แน่นอน เพื่อให้เกิดความโปร่งใสและความน่าเชื่อถือ ผู้ออกควรยอมรับการลงทะเบียน การยื่น การกำกับดูแล และการตรวจสอบโดยหน่วยงานกำกับดูแล นอกจากนี้ ผู้ออกเหรียญ Stablecoin ควรตรวจสอบให้แน่ใจว่าอัตราส่วนการแลกเปลี่ยนมีเสถียรภาพด้วยโทเค็น Fiat และเปิดเผยข้อมูลที่เกี่ยวข้องในเวลาที่เหมาะสม หน่วยงานกำกับดูแลควรกำหนดให้มีการตรวจสอบผู้ออกเหรียญ Stablecoin เป็นประจำเพื่อความปลอดภัยและความเพียงพอของเงินทุนสำรองของพวกเขา ขณะเดียวกันควรมีกลไกการติดตามความเสี่ยงและการเตือนภัยล่วงหน้าเพื่อตรวจจับและตอบสนองต่อความเสี่ยงที่อาจเกิดขึ้นได้ทันท่วงที

เหรียญเสถียรแบบกระจายอำนาจใช้อัลกอริธึมเพื่อปรับจำนวนสกุลเงินทั้งหมดในตลาดและกำหนดราคาตามอุปสงค์และอุปทาน มีความโปร่งใสสูง แต่ควบคุมได้ค่อนข้างยาก การตรวจสอบช่องโหว่ของอัลกอริทึม การหลีกเลี่ยงความเสี่ยงในสถานการณ์ที่รุนแรง และวิธีการมีส่วนร่วมในการกำกับดูแลชุมชนจะกลายเป็นปัญหาหลักในการกำกับดูแล

ในปี 2019 แผนการออก Libra ดึงดูดความสนใจของตลาดทั่วโลกไปที่ Stablecoin และปัญหาความเสี่ยงทางการเงินที่เกี่ยวข้องกับ Stablecoin ก็ค่อยๆ ถูกเปิดเผย รายงานการประเมิน Stablecoin ทั่วโลก ที่เผยแพร่ในเดือนตุลาคมของปีเดียวกันได้เสนอแนวคิดของ Stablecoin ระดับโลกอย่างเป็นทางการเป็นครั้งแรก และชี้ให้เห็นถึงผลกระทบที่อาจเกิดขึ้นต่อเสถียรภาพทางการเงิน อธิปไตยทางการเงิน การคุ้มครองผู้บริโภค และด้านอื่น ๆ

ต่อมา กลุ่ม G20 ได้มอบหมายให้คณะกรรมการเสถียรภาพทางการเงิน (FSB) ทบทวนโครงการ Libra และออกคำแนะนำด้านกฎระเบียบสองประการเกี่ยวกับ Stablecoin ทั่วโลกในเดือนเมษายน 2020 และกุมภาพันธ์ 2021 ภายใต้คำแนะนำด้านกฎระเบียบของ FSB บางประเทศและภูมิภาคยังได้เสนอนโยบายการกำกับดูแลของตนเองสำหรับ Stablecoins บางประเทศกำลังเสริมสร้างการกำกับดูแล Stablecoins แล้ว เช่น ร่างกฎหมายการชำระเงิน Stablecoin ฉบับร่าง ของสหรัฐอเมริกา นโยบายด้านกฎระเบียบของฮ่องกงและ สิงคโปร์ และสหภาพยุโรป กฎระเบียบตลาดสินทรัพย์ Crypto (MiCA) ฯลฯ

ร่างกฎหมายการชำระเงิน Stablecoin ที่ออกโดยหน่วยงานกำกับดูแลของสหรัฐอเมริกาในเดือนเมษายน 2023 กำหนดเงื่อนไขในการออกและข้อกำหนดของการชำระเงิน Stablecoin โดยเน้นเป็นพิเศษในการเชื่อมโยงกับการชำระเงินตามกฎหมายหรือสินทรัพย์ที่มีสภาพคล่องสูงอื่น ๆ ในอัตราส่วน 1: 1 ซึ่งจะต้องขออนุญาตจากคณะกรรมการผู้ว่าการระบบธนาคารกลางสหรัฐภายใน 90 วัน ทั้งนี้ขึ้นอยู่กับการตรวจสอบและการรายงาน และร่างกฎหมายปฏิรูปดังกล่าวได้ให้อำนาจแก่คณะกรรมการผู้ว่าการระบบธนาคารกลางสหรัฐในการแทรกแซงฉุกเฉินและมีอำนาจลงโทษ ร่างกฎหมายนี้ไม่เพียงสะท้อนถึงความสำคัญของรัฐบาลสหรัฐฯ ในตลาดสกุลเงินที่มีเสถียรภาพ แต่ยังแสดงให้เห็นถึงการสนับสนุนและการสนับสนุนของรัฐบาลสหรัฐฯ สำหรับนวัตกรรม crypto

รัฐบาลฮ่องกงหารือเกี่ยวกับสกุลเงินดิจิทัลและออกบทสรุปในเดือนมกราคม พ.ศ. 2566 โดยมุ่งเน้นที่จะรวมกิจกรรมสกุลเงินดิจิทัลไว้ในการกำกับดูแลและกำหนดขอบเขตและข้อกำหนดของการกำกับดูแล นอกจากนี้ ยังอธิบายรายละเอียดเกี่ยวกับหลักการของการกำกับดูแลที่แตกต่างและเน้นความสัมพันธ์กับการรักษาการสื่อสารและการประสานงาน ระหว่างองค์กรระหว่างประเทศและเขตอำนาจศาลอื่น ๆ

สิงคโปร์เผยแพร่ข้อสรุปของเอกสารให้คำปรึกษาเกี่ยวกับกรอบการกำกับดูแลสำหรับ Stablecoin ในเดือนสิงหาคม 2023 ในด้านหนึ่ง การแก้ไขขอบเขตการกำกับดูแลในอดีต การจัดการทุนสำรอง ข้อกำหนดเงินทุน การเปิดเผยข้อมูล และกฎและข้อบังคับด้านอื่น ๆ ได้กำหนดกรอบการทำงานขั้นสุดท้ายและเน้นย้ำการกำกับดูแลที่แตกต่าง ในทางกลับกัน กฎหมายบริการการชำระเงิน และที่เกี่ยวข้อง กฎระเบียบได้รับการแก้ไขเพื่อเสริมสร้างความร่วมมือกับการกำกับดูแลระหว่างประเทศ ฝ่ายประสานงาน และสื่อสาร

สภายุโรปประกอบด้วยรัฐมนตรีของรัฐบาลจากประเทศสมาชิกสหภาพยุโรป 27 ประเทศ อนุมัติกฎระเบียบตลาด Cryptoasset (MiCA) ในเดือนพฤษภาคม 2566 ร่างดังกล่าวเสนอโดยคณะกรรมาธิการยุโรปในปี 2563 และจะดำเนินการในปี 2567 MiCA ส่วนใหญ่ประกอบด้วยหัวข้อในสามทิศทาง: แนวทางแรกคือกฎการออกสำหรับสินทรัพย์ crypto ซึ่งกำหนดข้อกำหนดหลายประการสำหรับผู้ออกสินทรัพย์ crypto ต่างๆ และเป็นชุดกฎที่ซับซ้อนมากขึ้นสำหรับการออก การอนุญาต การกำกับดูแล และข้อกำหนดด้านพรูเด็นเชียล ประการที่สองคือสินทรัพย์ crypto ผู้ให้บริการ (CASP): ต้องได้รับอนุญาตจากหน่วยงานที่มีอำนาจและนำไปใช้กับบริษัททางการเงินภายใต้ Markets in Financial Instruments Regulation II (MiFID II) ทิศทางที่สามคือกฎเพื่อป้องกันการละเมิดตลาดสินทรัพย์ crypto

ปัจจุบันสหรัฐอเมริกายังคงเป็นผู้นำในการควบคุมดูแลสกุลเงินดิจิทัล และ ร่างกฎหมายการชำระเงิน Stablecoin คาดว่าจะกลายเป็นกฎหมายอย่างเป็นทางการฉบับแรกของโลกที่ควบคุม Stablecoin โดยเฉพาะ นโยบายในภูมิภาคอื่นๆ เช่น ฮ่องกงและสิงคโปร์ จะใช้เวลาในการปรับตัวให้เข้ากับกฎระเบียบที่เป็นทางการ มีความแตกต่างในการกำกับดูแล Stablecoins ในประเทศต่างๆ และกระบวนการทางกฎหมายก็อยู่ในขั้นตอนที่แตกต่างกันเช่นกัน สถาบันหรือผู้ประกอบการที่เกี่ยวข้องควรประเมินความเสี่ยงและปรับรูปแบบธุรกิจของตนให้สอดคล้องกับกฎหมายและข้อบังคับที่บังคับใช้ เพื่อให้สอดคล้องกับกฎระเบียบที่เกี่ยวข้องกับ Stablecoin และหลีกเลี่ยงความเสี่ยงในการปฏิบัติตามกฎระเบียบที่อาจเกิดขึ้น