รายงานรายสัปดาห์ของ LD Capital Macro (12.25): ข้อมูลลดลง, วิกฤตทะเลแดง, Repo ต่ำสุด, ผู้จัดการกองทุน FOMO, ความเชื่อมั่นของนักลงทุนรายย่อยร้อนแรงเกินไป

สัปดาห์ที่แล้ว ตลาดได้รับการสนับสนุนเพิ่มเติมจากข้อมูล ซึ่งบ่งชี้ว่าเศรษฐกิจสหรัฐฯ ไม่เพียงแต่ประสบความสำเร็จในการลงจอดอย่างนุ่มนวลเท่านั้น แต่ยังบรรลุความก้าวหน้าทางเศรษฐกิจที่มั่นคงโดยที่อัตราเงินเฟ้อไม่ฟื้นตัวอย่างน่ากลัว ส่งผลให้วงจรขึ้นอัตราดอกเบี้ยของเฟดขยายออกไป ตลาดต่างถกเถียงถึงความเป็นไปได้ที่เศรษฐกิจจะฟื้นตัวอย่างนุ่มนวล ในขณะเดียวกันก็พิจารณาถึงโอกาสของสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงในระยะยาว แต่มุมมองนั้นเปลี่ยนไปอย่างรวดเร็วหลังจากที่เฟดเปลี่ยนทิศทางเมื่อสัปดาห์ที่แล้ว เนื่องจากอัตราเงินเฟ้อเร่งตัวขึ้นและชะลอตัวลง การเติบโตยังคงแข็งแกร่ง อัตราผลตอบแทนที่แท้จริงลดลง หุ้นปรับตัวสูงขึ้นตามการตอบสนอง และสภาวะทางการเงินผ่อนคลายลงอย่างรวดเร็ว นักลงทุนได้แสดงความสนใจอย่างมากในหุ้นเมื่อเร็วๆ นี้ แบงก์ออฟอเมริกากล่าวว่าลูกค้าซื้อหุ้นสหรัฐสุทธิ 6.4 พันล้านดอลลาร์ในสัปดาห์ล่าสุด ซึ่งเป็นการไหลเข้าสุทธิรายสัปดาห์ที่ใหญ่ที่สุดนับตั้งแต่เดือนตุลาคม 2565

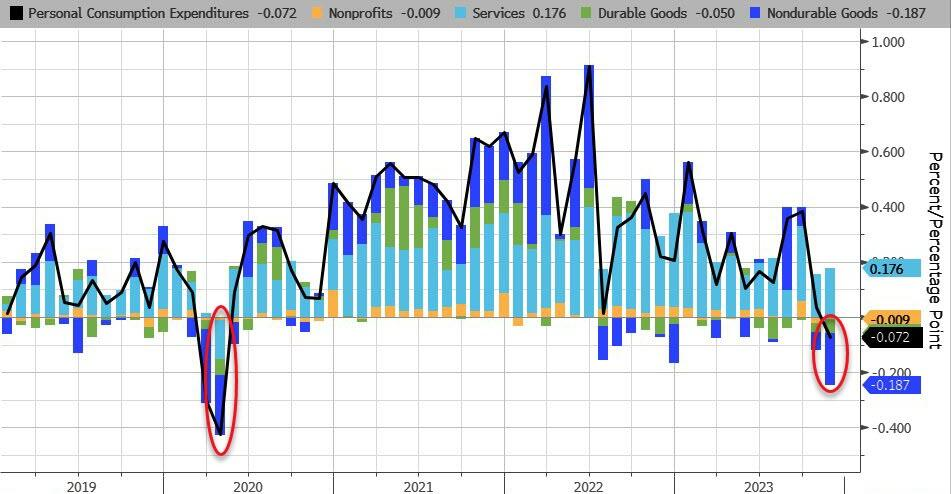

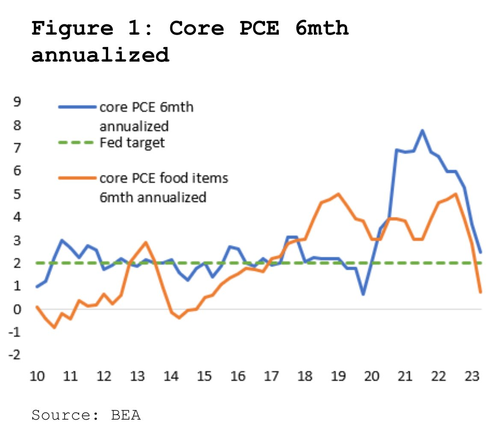

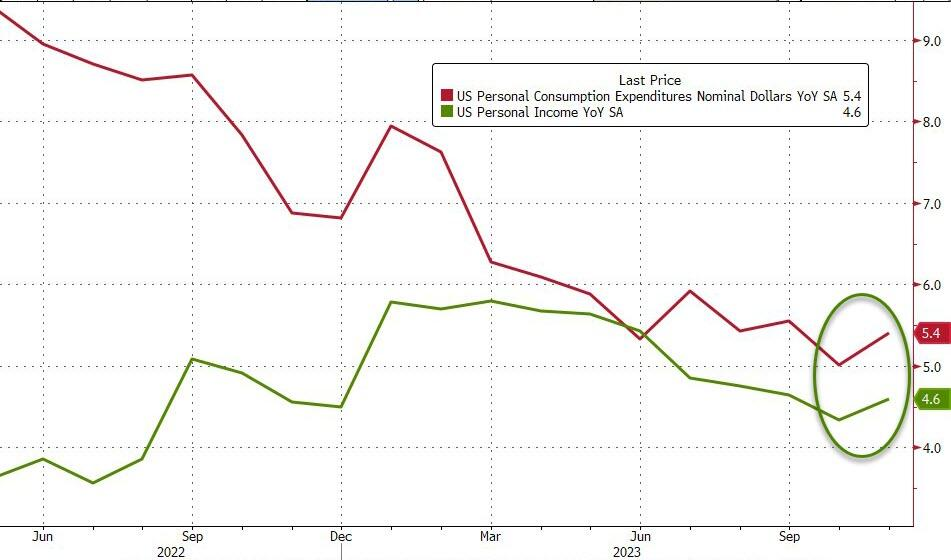

สัปดาห์ที่แล้ว แรงกดดันด้านเงินเฟ้อยังคงลดลงอย่างต่อเนื่อง ในเดือนพฤศจิกายน Nominal PCE กลับติดลบเป็นครั้งแรกเมื่อเทียบเป็นรายเดือน ราคา Core PCE เพิ่มขึ้น 0.1% เมื่อเทียบเป็นรายเดือน ซึ่งต่ำกว่าที่คาดไว้ และอัตรารายปี ลดลงเหลือ 3.2% เมื่อพิจารณาจากข้อมูลรายปีหกเดือน Fed ได้บรรลุเป้าหมายราคาโดยพื้นฐานแล้ว

และรายรับและรายจ่ายดีดตัวขึ้นพร้อมๆ กัน:

ในด้านข้อมูลเศรษฐกิจ ข้อมูลของสัปดาห์ที่แล้ว ซึ่งรวมถึงการสำรวจของฟิลาเดลเฟียเฟดและการสำรวจความเชื่อมั่นผู้บริโภค ชี้ให้เห็นว่าเศรษฐกิจยังคงเติบโต แต่ไม่เร็วเกินไป ขณะเดียวกัน คำสั่งซื้อสินค้าคงทนของสหรัฐฯ ในเดือนพฤศจิกายนเกินความคาดหมายของนักลงทุน คำสั่งซื้อสินค้าคงทนใหม่เพิ่มขึ้น 5.4% สูงกว่าการคาดการณ์ที่ 2.2% คำสั่งซื้อสินค้าคงทนหดตัว 5.1% ในเดือนตุลาคม GDP ในไตรมาสที่สามได้รับการแก้ไขลดลงเล็กน้อยในสัปดาห์ที่แล้วเป็น +4.9% แต่นั่นยังคงเป็นการเติบโตของ GDP รายไตรมาสที่แข็งแกร่งที่สุดนับตั้งแต่ปี 2014 (ไม่รวมช่วงการเปิดใหม่หลังการแพร่ระบาด) ยอดขายบ้านใหม่ในสหรัฐฯ ลดลงในเดือนพฤศจิกายน เนื่องจากอัตราการจำนองที่สูงขึ้นส่งผลกระทบต่อผู้ซื้อบ้าน แต่ตลาดให้ความสนใจเพียงเล็กน้อยกับข้อมูล เนื่องจากรายการบ้านมือสองหดตัวลงอย่างรวดเร็วเช่นกัน และฤดูหนาวก็เป็นฤดูที่ช้าอยู่แล้ว

ธีมของตลาดในปัจจุบันไม่ใช่การลงจอดสำหรับเศรษฐกิจสหรัฐฯ เดิมทีเรียกว่าการลงจอดนั้นคาดว่าจะเกิดขึ้นจากกระแสกิจกรรมในไตรมาสที่สี่ของปี 2023/ไตรมาสแรกของปี 2024 อย่างไรก็ตาม ในช่วงเวลานี้ GDP ของสหรัฐฯ คาดยังแตะ 2% แล้วเร่งอีก .

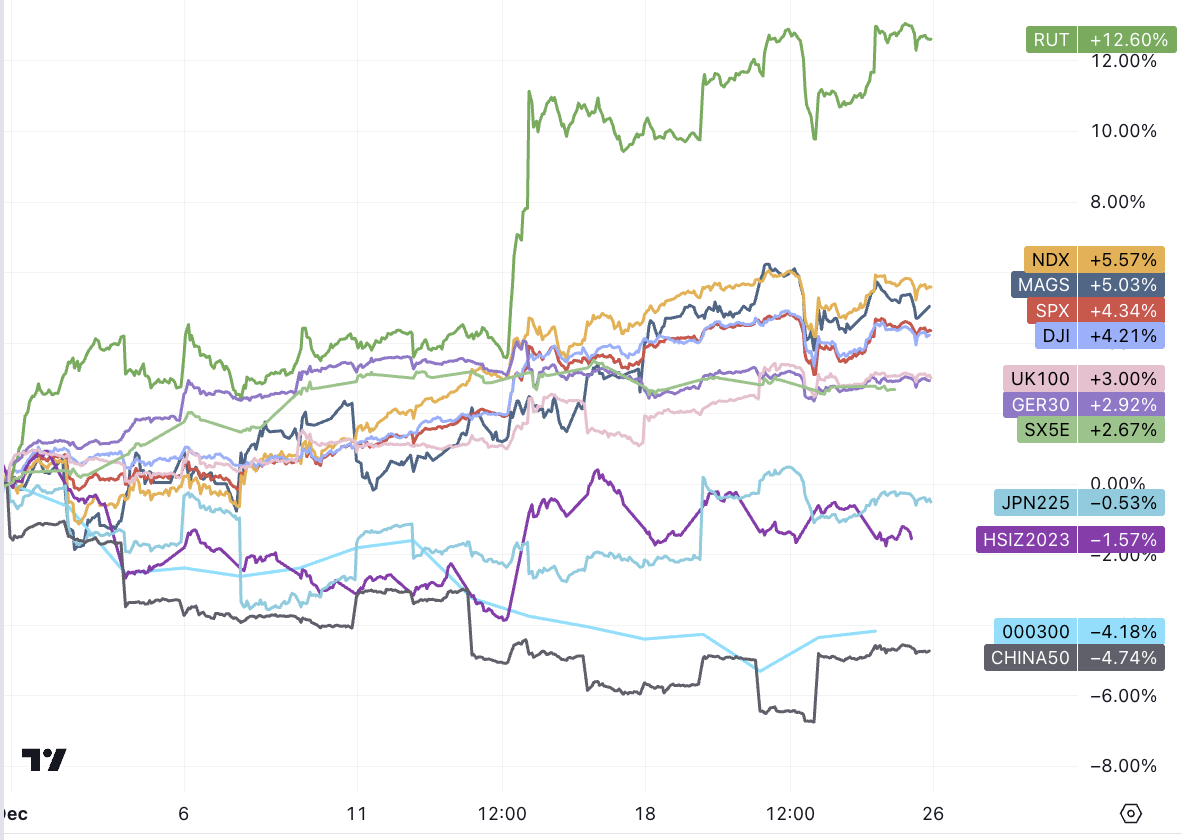

หุ้นสหรัฐฯ ปรับตัวขึ้นเป็นสัปดาห์ที่ 8 ติดต่อกัน (เป็นหุ้นที่ชนะติดต่อกันยาวนานที่สุดของ SPX นับตั้งแต่ปี 2017) แม้ว่าจะร่วงลง 1.5% ระหว่างวันในวันพุธ แต่ก็ไม่มีเหตุผลที่ชัดเจนและไม่มีการพูดคุยกันมากนัก มีความคิดเห็นประปรายที่เกิดจากการเพิ่มขึ้นหรือภูมิรัฐศาสตร์ขนาดใหญ่ ความตึงเครียดในช่องแคบไต้หวัน SP 500 ใส่ตัวเลือกการซื้อขาย ความเข้าใจกระแสหลักคือคำอธิบายที่สมเหตุสมผลยังคงเป็นเรื่องทางเทคนิค และตลาดต้องการพื้นที่สงบสติอารมณ์หลังจากการเพิ่มขึ้นอย่างต่อเนื่อง

เมื่อวันศุกร์ที่ผ่านมา จีนได้เปิดตัวมาตรการใหม่ๆ เพื่อลดการใช้จ่ายของผู้เล่นในวิดีโอเกม ซึ่งส่งแรงกระเพื่อมผ่านตลาดหุ้นทั่วโลก ไม่เพียงแต่ Tencent และ NetEase ที่ร่วงลงเท่านั้น แต่ French Ubisoft และ American Unity ก็ร่วงลงเช่นกัน Naspers/Prosus ซึ่งเป็นผู้ถือหุ้นรายใหญ่ที่สุดของ Tencent ลดลง 20%

ดัชนี CSI 300 ขาดทุนรายสัปดาห์ติดต่อกันเป็นครั้งที่ 6 ในวันศุกร์ ซึ่งเป็นการขาดทุนติดต่อกันยาวนานที่สุดนับตั้งแต่เดือนมกราคม 2555 ในปีนี้ดัชนีลดลงเกือบ 14% ซึ่งตามหลังดัชนีหุ้นหลักๆ ของประเทศส่วนใหญ่ทั่วโลก การลดลงของดัชนี Golden Dragon จะเพิ่มขึ้นประมาณ 8% ในปี 2566 ซึ่งช้ากว่าการเพิ่มขึ้น 54% ของดัชนี Nasdaq 100 ในขณะที่ผู้กำหนดนโยบายเพิ่มการสนับสนุน บางคนก็เริ่มหวังว่าปี 2024 จะดีกว่านี้ โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากการประเมินมูลค่าหุ้นที่ราคาถูกของจีน

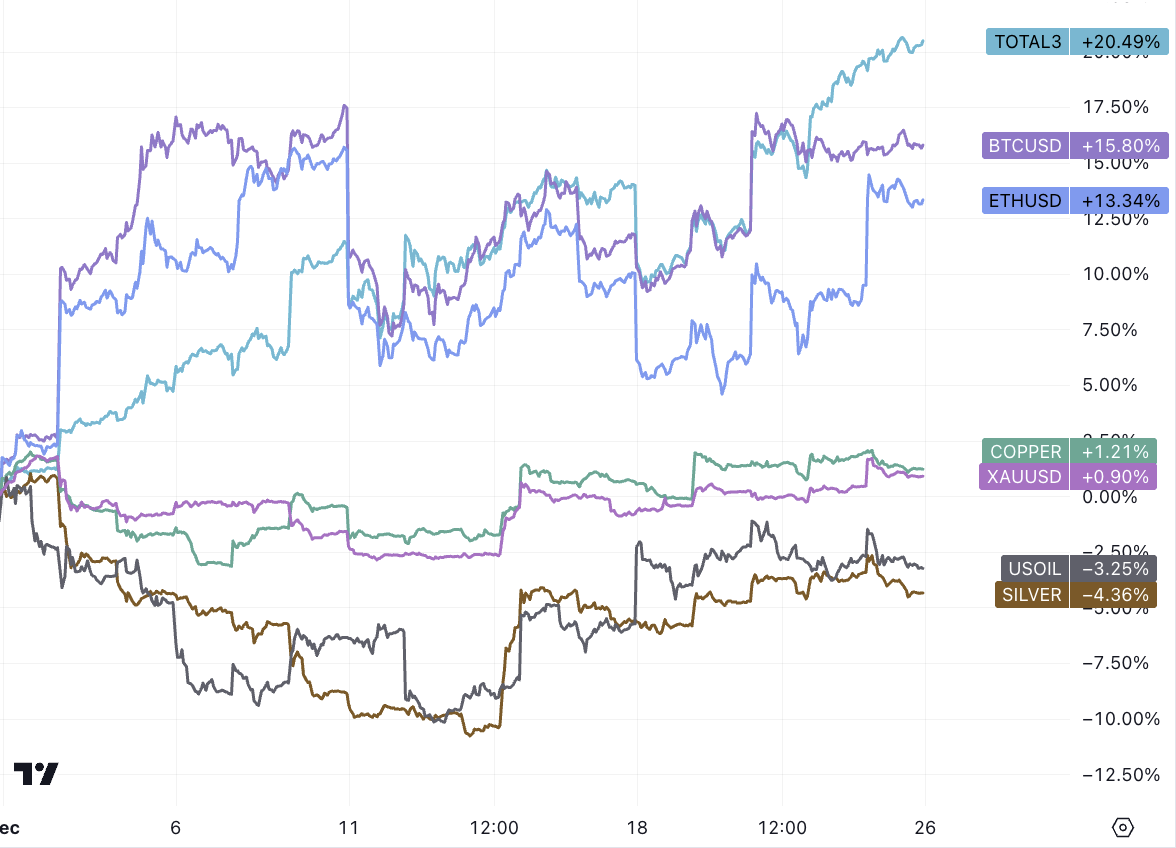

ราคาสุทธิของน้ำมันดิบเพิ่มขึ้นในสัปดาห์ที่แล้วเป็นครั้งแรกนับตั้งแต่ปลายเดือนกันยายน โดยดีดตัวขึ้นจากระดับต่ำสุดเป็นประวัติการณ์ ส่วนใหญ่เมื่อกลุ่มฮูตีโจมตีเรือสินค้าข้ามทะเลแดง ส่งผลกระทบต่อบริษัทที่ขนส่งทุกอย่างตั้งแต่สินค้าที่ผลิตไปจนถึงน้ำมันและสินค้าโภคภัณฑ์ หุ้นปรับตัวสูงขึ้นและราคาน้ำมันก็พุ่งขึ้นสูงสุด กำไรรายสัปดาห์ในเดือนต่างๆ

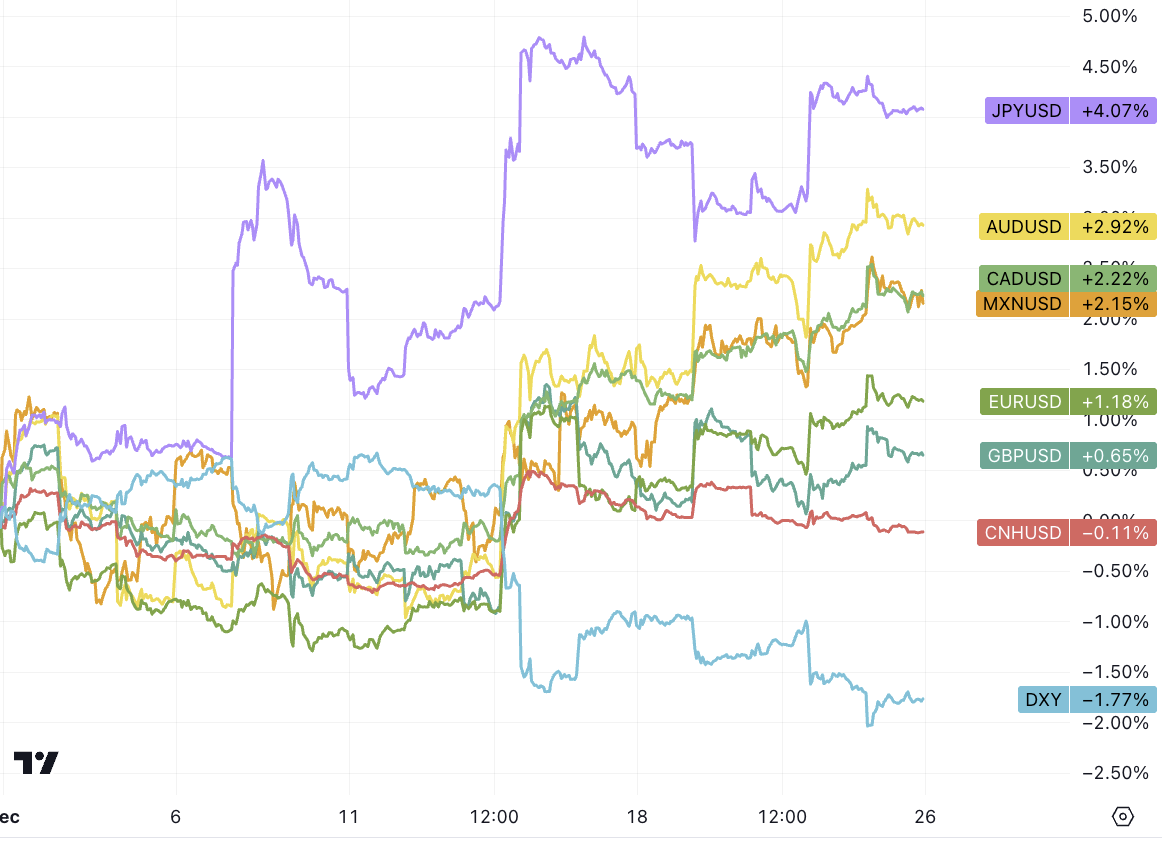

นักเก็งกำไรเพิ่มเดิมพันขาลงของเงินดอลลาร์แคนาดา ส่งผลให้สถานะ Short สุทธิขึ้นสู่ระดับสูงสุดในรอบเกือบห้าปี สาเหตุหลักมาจากอัตราเงินเฟ้อยังคงดื้อรั้นและการเติบโตอ่อนแอ

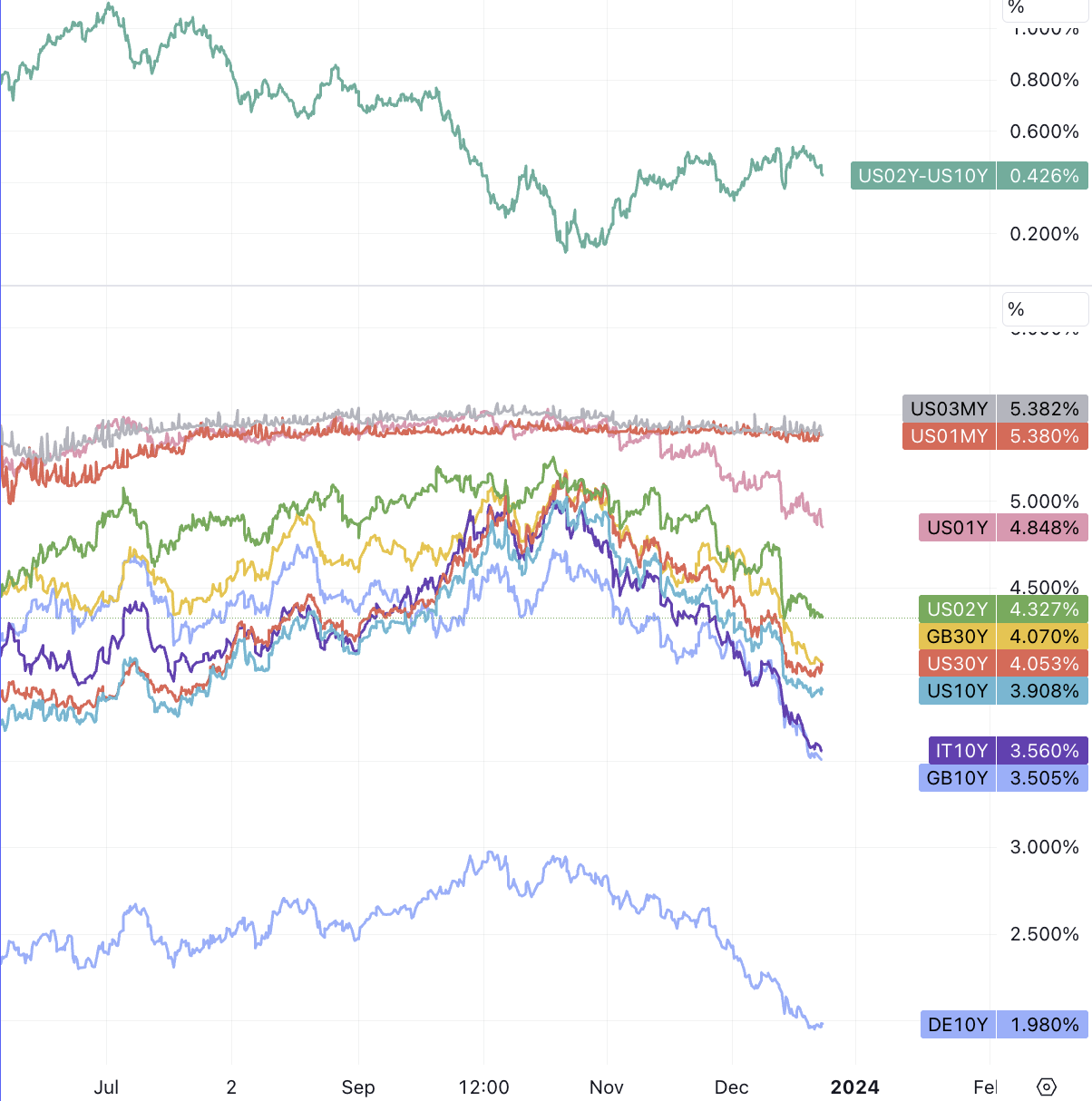

อัตราผลตอบแทนพันธบัตรสหรัฐฯ ยังคงลดลงโดยรวมในสัปดาห์นี้แต่การลดลงไม่ได้รุนแรงเท่ากับสัปดาห์ก่อนที่การประชุม Federal Reserve จะส่งสัญญาณการเปลี่ยนแปลง dovish การลดลงของพันธบัตรระยะสั้นค่อนข้างมาก โดยที่ 10 Y ยังคงทรงตัวที่ 3.9% และ 30 ปี ที่ 4%:

ตลาดกำลังเดิมพันว่า Federal Reserve จะเริ่มลดอัตราดอกเบี้ยลง 160 จุดในเดือนมีนาคม เพื่อให้บรรลุเป้าหมายการกำหนดราคาในตลาด ตัวชี้วัดบางอย่าง เช่น กำลังแรงงาน จำเป็นต้องลดลงอย่างมีนัยสำคัญ ขณะนี้ยังไม่มีสัญญาณของเหตุการณ์นี้เกิดขึ้น:

จำได้ว่าตั้งแต่เดือนกรกฎาคมถึงกันยายนตลาดกังวลเกี่ยวกับปัญหาวินัยทางการคลังซึ่งทำให้ตลาดหุ้นและตลาดตราสารหนี้ดิ่งลง จริงๆ ปี 2567 จะไม่ดีขึ้นเลย แต่จะมีแต่แย่ลงเท่านั้น การออกสุทธิ หนี้ของสหรัฐฯ ในปี 2566 จะเป็น 10,000 พันล้านดอลลาร์ แต่จะเพิ่มขึ้นเป็น 1.9 ล้านล้านดอลลาร์ในปี 2567 วงเงินซื้อคืนแบบย้อนกลับอาจหมดลงในเดือนมีนาคมและเป็นการยากที่จะให้การสนับสนุนสภาพคล่องมากขึ้น นี่อาจเป็นเหตุผลสำคัญว่าทำไมตลาดถึงเดิมพัน ว่าเฟดจะต้องลดอัตราดอกเบี้ยลงอย่างมากนอกเหนือจากอัตราเงินเฟ้อ

วิกฤตทะเลแดงส่งผลให้อัตราเงินเฟ้อด้านการขนส่งพุ่งสูงขึ้น

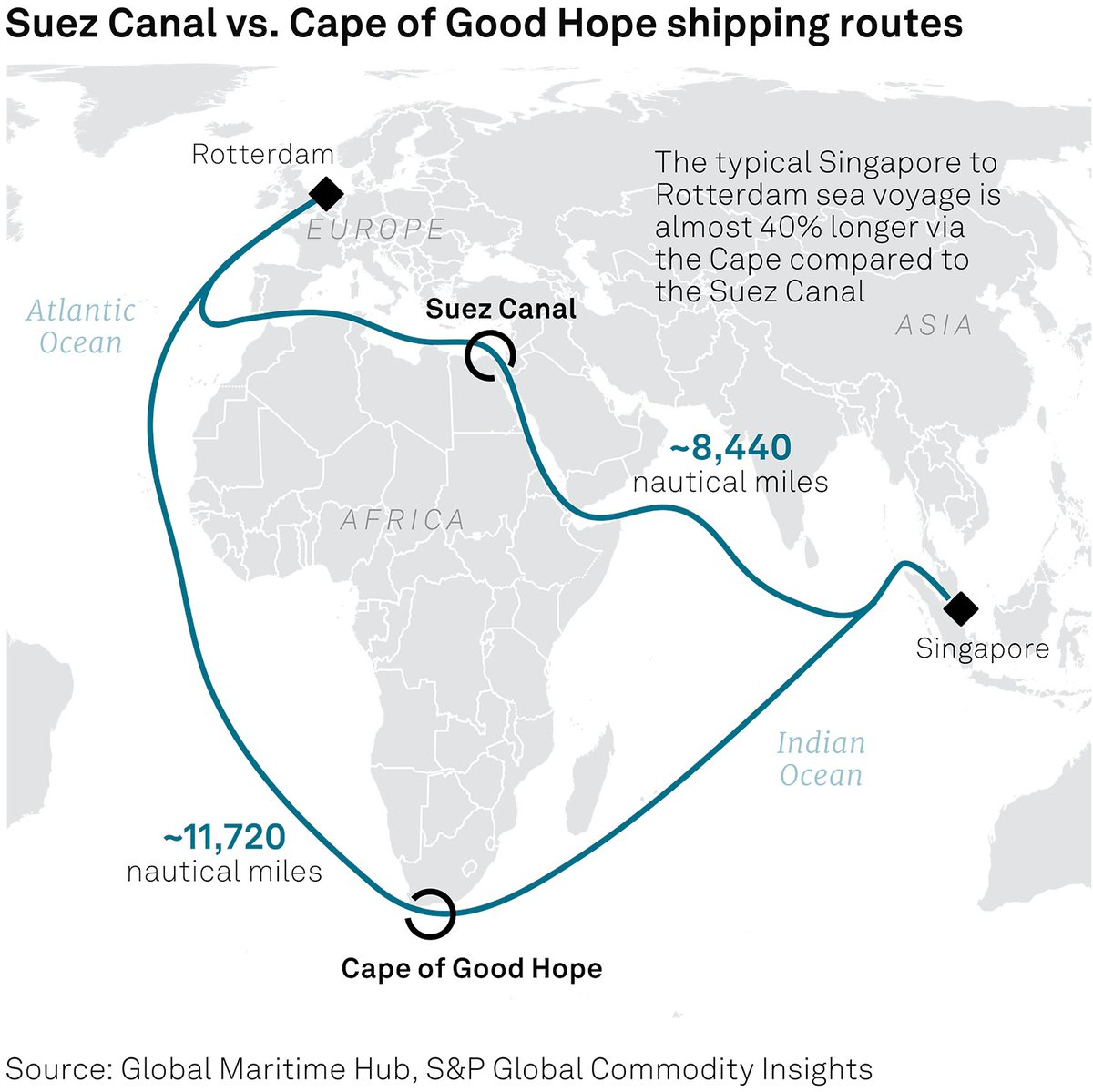

บางทีประเด็นสำคัญที่สุดในตลาดการเงินโลกเมื่อสัปดาห์ที่แล้วก็คือวิกฤตในอุตสาหกรรมการขนส่งในทะเลแดง เนื่องจากมีความเสี่ยงอย่างต่อเนื่องจากการโจมตีของฮูตี เรือ 158 ลำที่บรรทุกสินค้าทางทะเลมูลค่าประมาณ 105 พันล้านดอลลาร์จึงถูกบังคับให้ออกจากทะเลแดง ส่งผลให้ราคาสินค้าพุ่งสูงขึ้น

รายงานที่เผยแพร่โดย Ningbo Shipping Exchange เมื่อวันที่ 22 ธันวาคม แสดงให้เห็นว่า 85% ของบริษัทเดินเรือคอนเทนเนอร์ได้แจ้งให้พวกเขาระงับการรับสินค้าบนเส้นทางทะเลแดง เรือบรรทุกสินค้าจำนวนมากขึ้นเรื่อยๆ จะเลือกเดินทางรอบๆ แหลมกู๊ดโฮป ซึ่งหมายความว่าระยะทางในการขนส่งและค่าขนส่งจะเพิ่มขึ้นอย่างมาก ตามการประมาณการของสื่อ ระยะทางการเดินทางโดยรวมเพิ่มขึ้น 40% และค่าขนส่งเพิ่มขึ้นมากกว่า 40% สิ่งนี้ได้ผลักดันดัชนีการขนส่งตู้คอนเทนเนอร์ในประเทศและอัตราค่าขนส่งในตลาดให้สูงขึ้นอย่างต่อเนื่อง สัญญาหลักของฟิวเจอร์สดัชนีตู้สินค้าศูนย์การค้าพลังงานระหว่างประเทศเซี่ยงไฮ้ (สายยุโรป) ทะลุขีดจำกัดรายวันเป็นเวลาห้าวันทำการติดต่อกัน โดยเพิ่มขึ้นสะสมมากกว่า 50% ในหนึ่งสัปดาห์

บริษัทขนส่งต่างๆ จะได้รับผลประโยชน์ทางการเงิน เนื่องจากการหยุดชะงักในทะเลแดงทำให้ต้นทุนการขนส่งสินค้าสูงขึ้น โดยมูลค่าหลักทรัพย์ตามราคาตลาดรวมของบริษัทเดินเรือรายใหญ่ที่สุดของโลกพุ่งสูงขึ้นประมาณ 22,000 ล้านเหรียญสหรัฐ นับตั้งแต่การโจมตีรุนแรงขึ้นเมื่อวันที่ 12 ธันวาคม

ทางเดินคลองทะเลแดง-สุเอซคิดเป็น 12% ของการค้าระหว่างประเทศ และเกือบหนึ่งในสามของการขนส่งตู้คอนเทนเนอร์ทั่วโลก การหยุดนิ่งของเส้นทางดังกล่าวส่งผลให้ห่วงโซ่อุปทานทั่วโลกกลับมาหยุดชะงักในระยะสั้น ตามรายงานของสื่อเมื่อวันศุกร์ที่แล้ว การขนส่งทางทะเลจากเซี่ยงไฮ้ไปยังสหราชอาณาจักรเพิ่มขึ้นเป็น 10,000 เหรียญสหรัฐต่อตู้คอนเทนเนอร์ขนาด 40 ฟุต เมื่อสัปดาห์ที่แล้วมีราคาเพียง 2,400 เหรียญสหรัฐเท่านั้น ผู้เชี่ยวชาญในอุตสาหกรรมวิเคราะห์ว่าเมื่อโลจิสติกส์ตึงตัวเป็นเวลานานกว่าหนึ่งเดือน จะรู้สึกถึงแรงกดดันด้านเงินเฟ้อในห่วงโซ่อุปทานและแม้แต่ระดับผู้บริโภค

การไหลของเงินและความรู้สึก

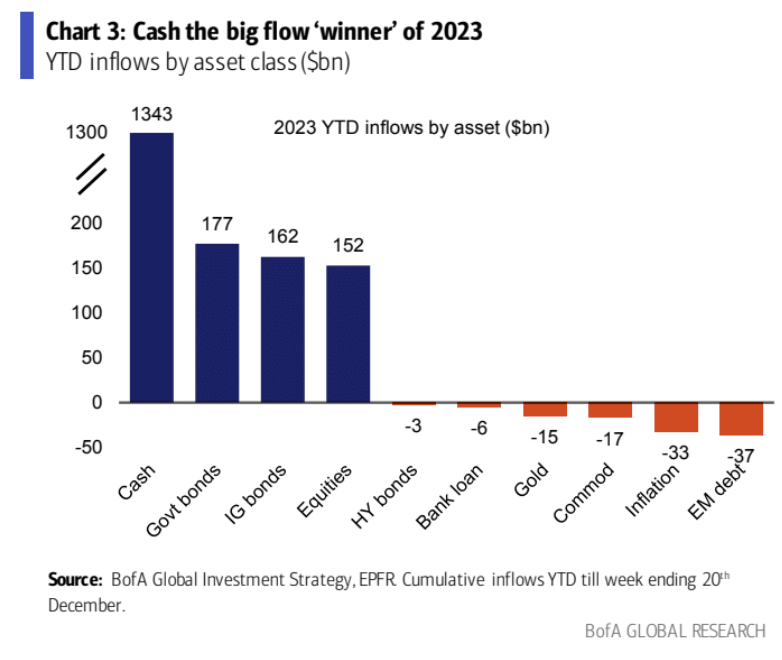

ข้อมูลจาก EPFR Global กล่าวว่ากองทุนเงินสดดึงดูดการไหลเข้า 1.3 ล้านล้านดอลลาร์ ซึ่งน้อยกว่า 152 พันล้านดอลลาร์ที่ไหลเข้าสู่ตลาดหุ้นทั่วโลก นอกจากนี้ นักลงทุนยังลงทุนในคลังของสหรัฐฯ มากขึ้นกว่าเดิม โดยมีมูลค่าสูงถึง 177 พันล้านดอลลาร์ ข้อมูลดังกล่าวแสดงให้เห็นว่าการฟื้นตัวของตลาดหุ้นในปีนี้สร้างความประหลาดใจให้กับนักลงทุนส่วนใหญ่ได้อย่างไรหลังจากภาวะตกต่ำในปี 2022 นั่นอาจหมายความว่ายังมีเงินอีกมากที่เหลืออยู่ในปีใหม่ ซึ่งกำลังรอการผลักดันเข้าสู่หุ้นและพันธบัตร หากการคาดการณ์ของธนาคารกลางเป็นไปตามที่คาดการณ์ไว้

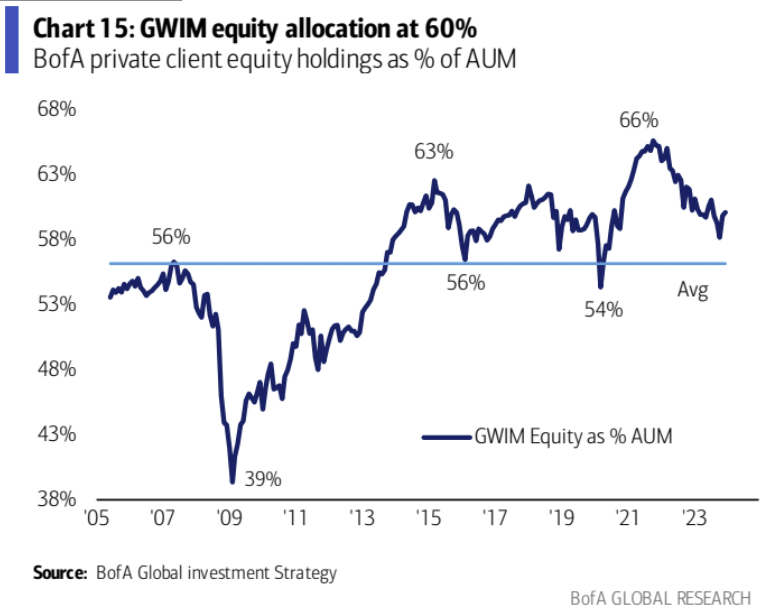

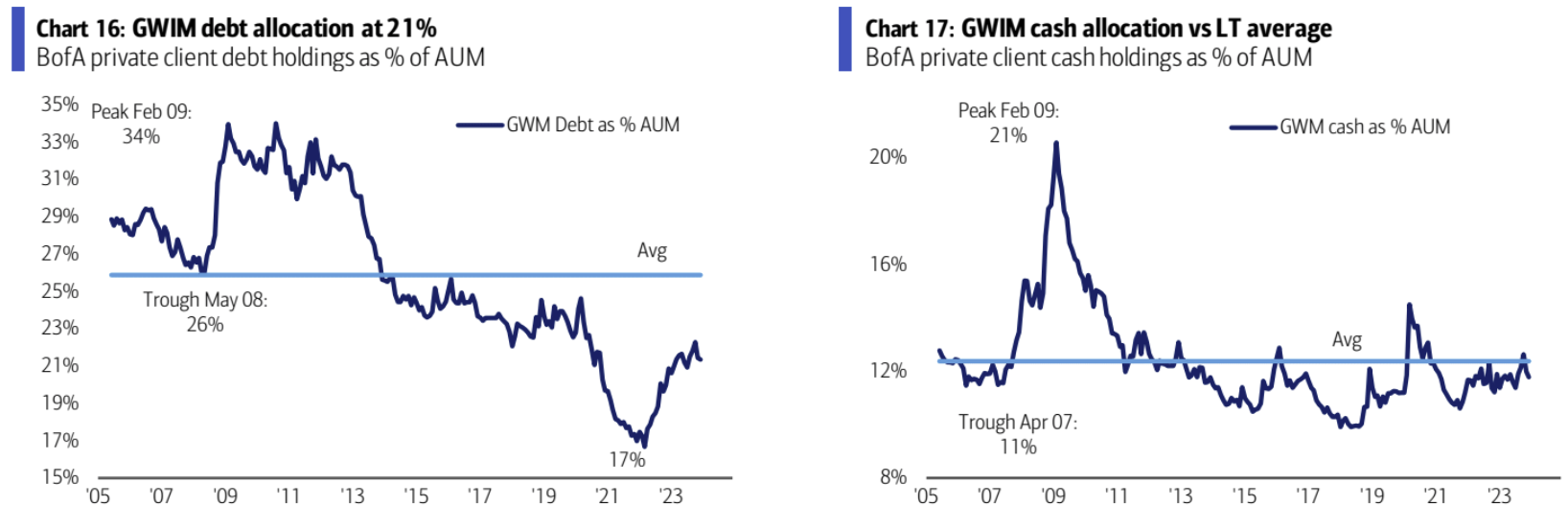

ลูกค้าการบริหารความมั่งคั่งของ Bank of America ถือหุ้น 60%, พันธบัตร 21.4% และเงินสด 11.8% สัดส่วนของหุ้นเพิ่มขึ้นและสัดส่วนของพันธบัตรและเงินสดลดลง:

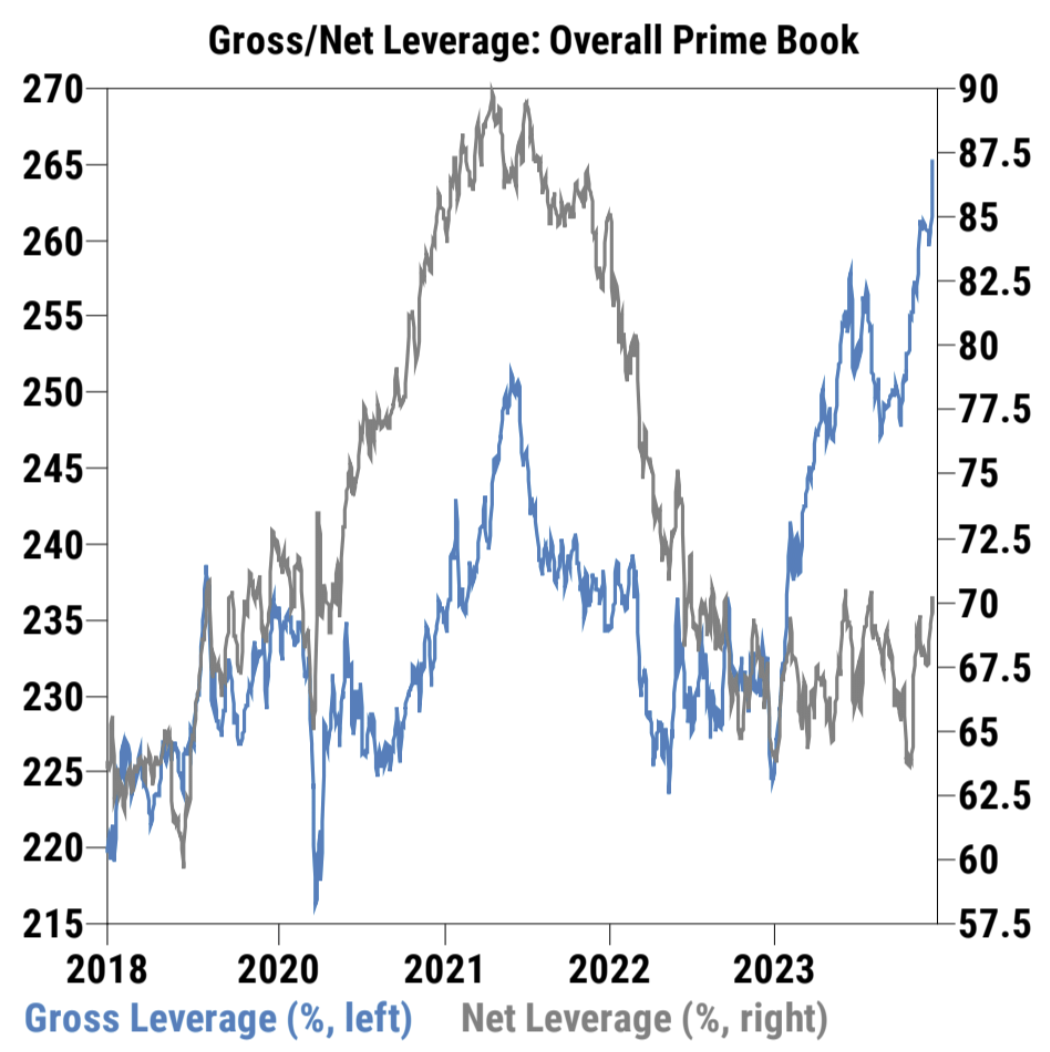

เลเวอเรจขั้นต้นและสุทธิสำหรับลูกค้ากองทุนเฮดจ์ฟันด์ GS ได้เร่งตัวขึ้นในช่วงสองสัปดาห์ที่ผ่านมา

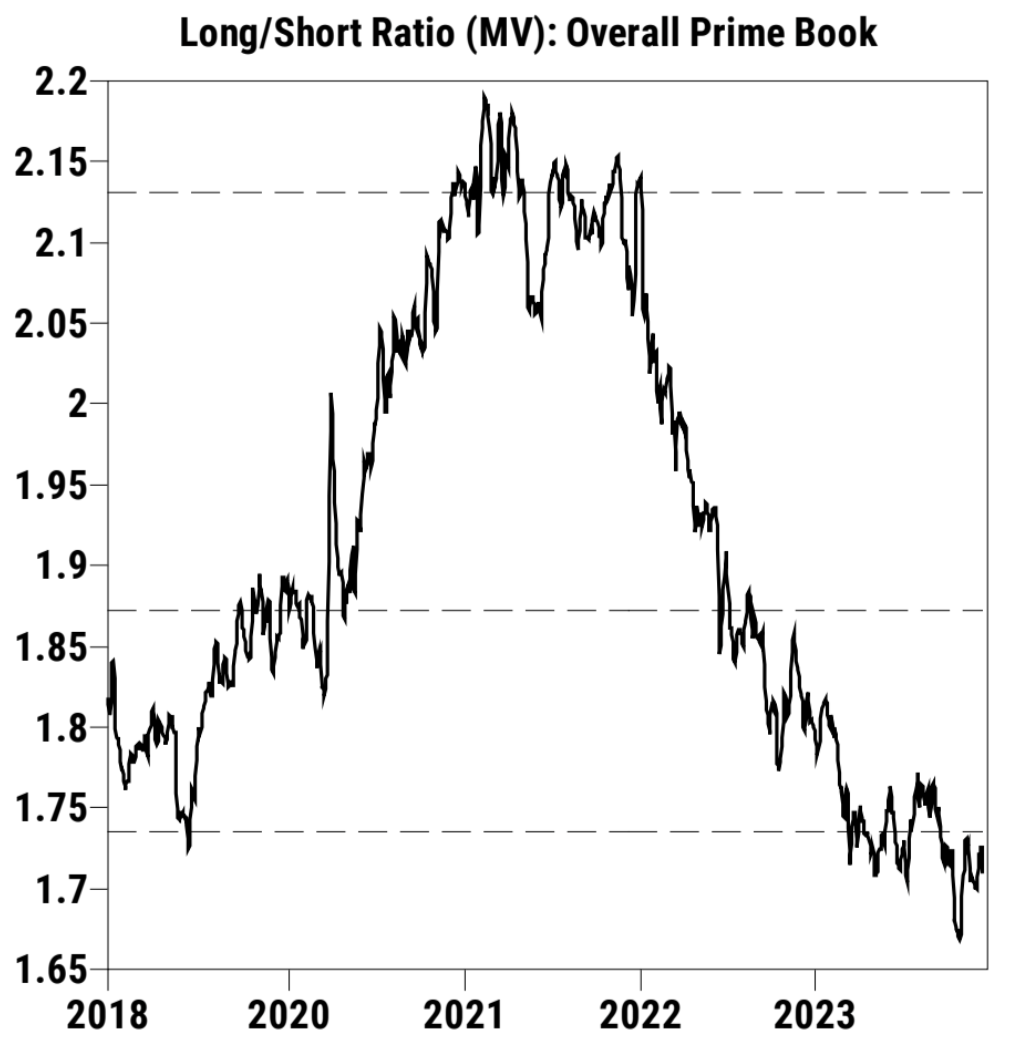

อย่างไรก็ตาม อัตราส่วนระยะยาวและระยะสั้นทั้งหมดจะวนเวียนอยู่ที่ตำแหน่งในอดีต:

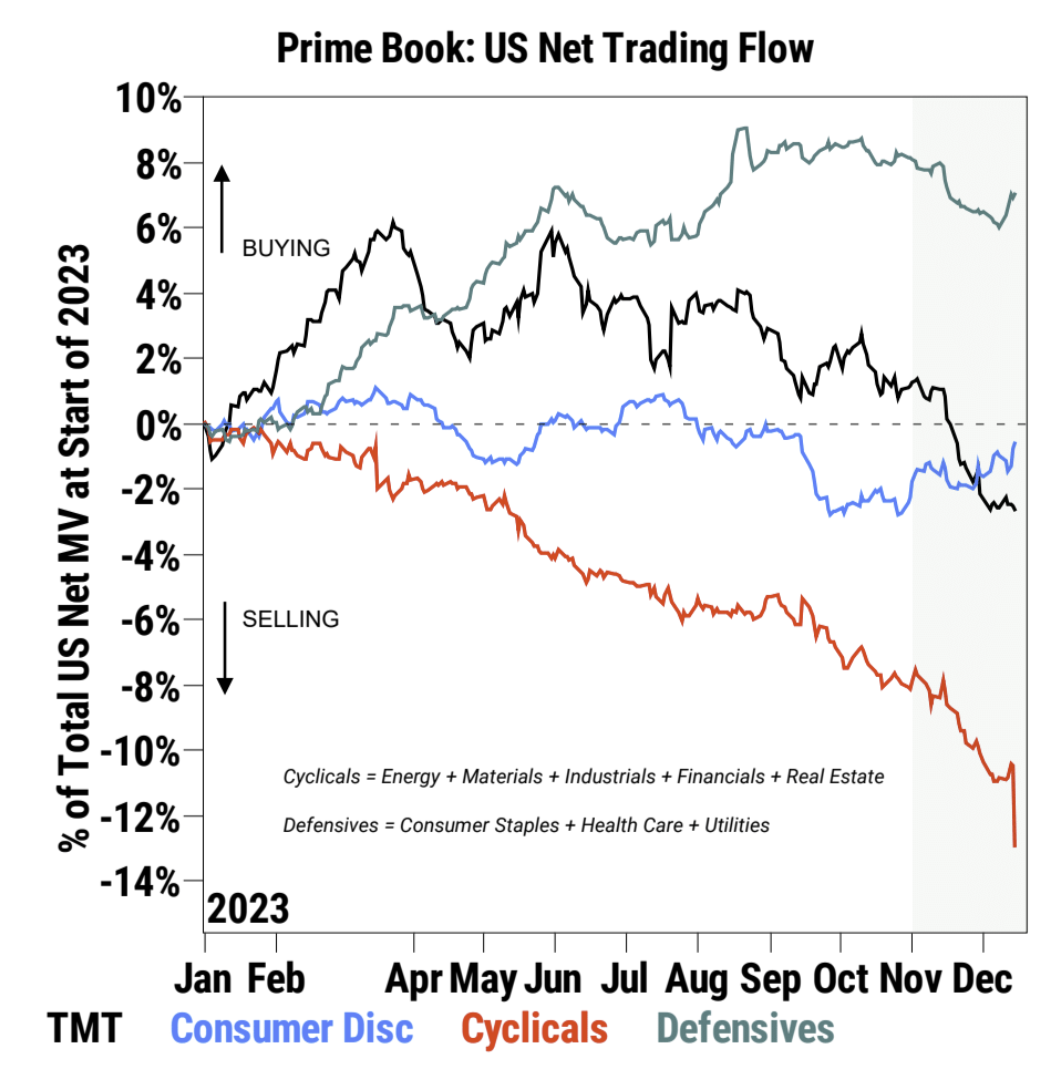

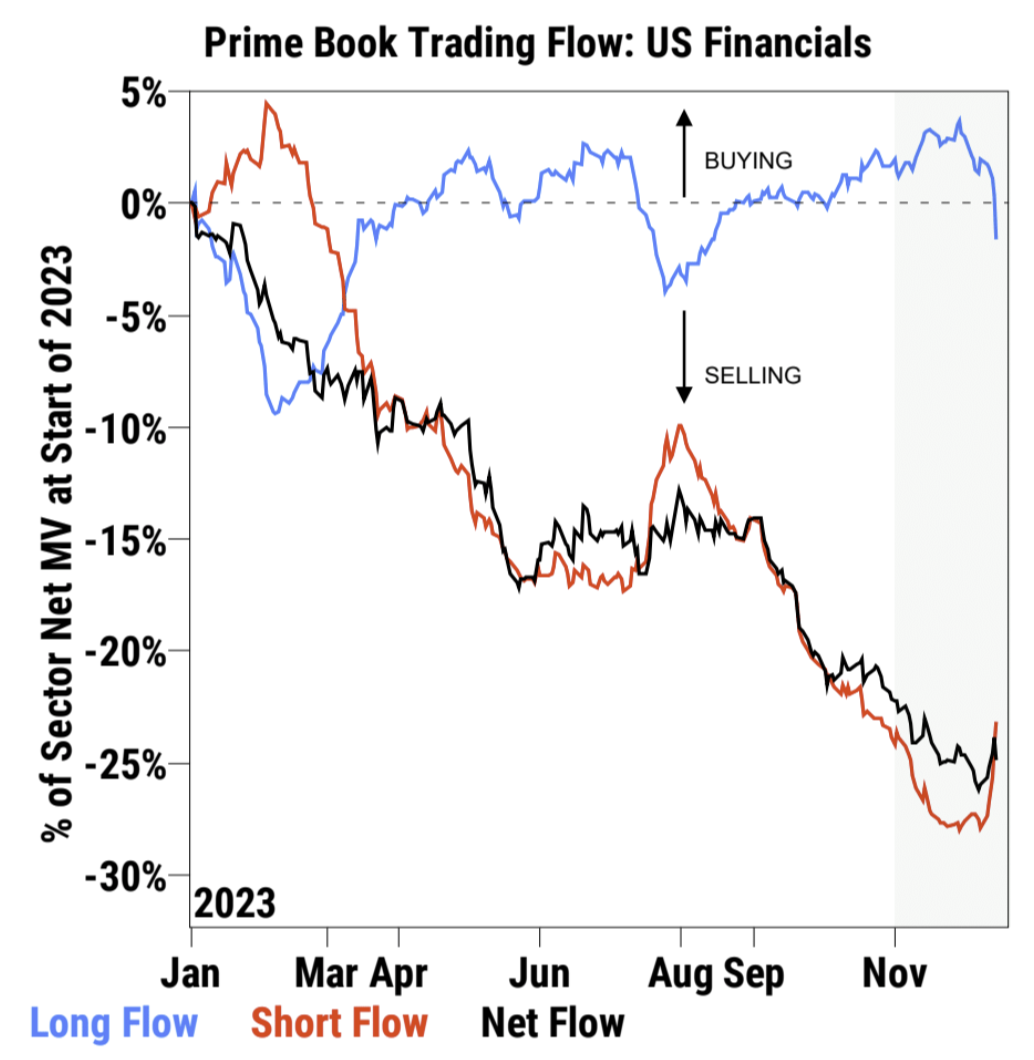

ในช่วงไม่กี่สัปดาห์ที่ผ่านมา ลูกค้าของ GS มีหุ้นตั้งรับที่มีน้ำหนักเกิน (ลวดเย็บกระดาษ การดูแลสุขภาพ สาธารณูปโภค) และการตัดสินใจของผู้บริโภค มีวัฏจักรที่มีน้ำหนักน้อยเกินไปอย่างมีนัยสำคัญ (พลังงาน วัสดุ อุตสาหกรรม การเงิน อสังหาริมทรัพย์) และ TMT ที่มีน้ำหนักต่ำกว่าเล็กน้อยเล็กน้อย การดำเนินงานของลูกค้า GS ไม่สอดคล้องกับแนวโน้มของตลาดล่าสุดอย่างสมบูรณ์ การฟื้นตัวเมื่อเร็ว ๆ นี้ในภาคอสังหาริมทรัพย์การตัดสินใจของผู้บริโภคภาคอุตสาหกรรมและการเงินมีความแข็งแกร่งมาก แต่ลูกค้า GS ได้เลือกที่จะลดการถือครองของพวกเขา ประสิทธิภาพการป้องกัน หุ้นอ่อนตัวลง แต่ลูกค้า GS เลือกที่จะเพิ่มการถือครอง:

ตัวอย่างเช่น ภาคการเงินดีดตัวขึ้น 19% จากระดับเดือนพฤศจิกายน แต่ตลาดกระทิงหันมาขายเมื่อสัปดาห์ที่แล้ว:

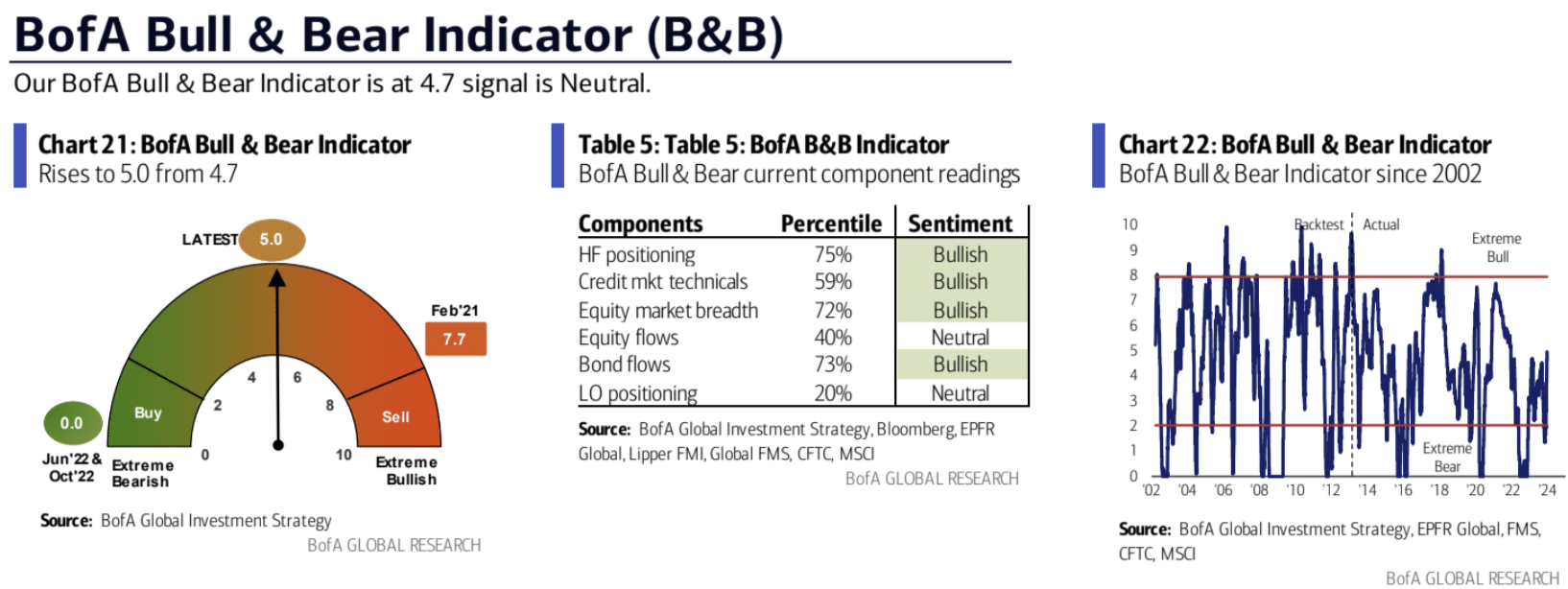

ตัวบ่งชี้ภาวะกระทิงและหมีของ Bank of America ยังคงเพิ่มขึ้นอย่างต่อเนื่อง:

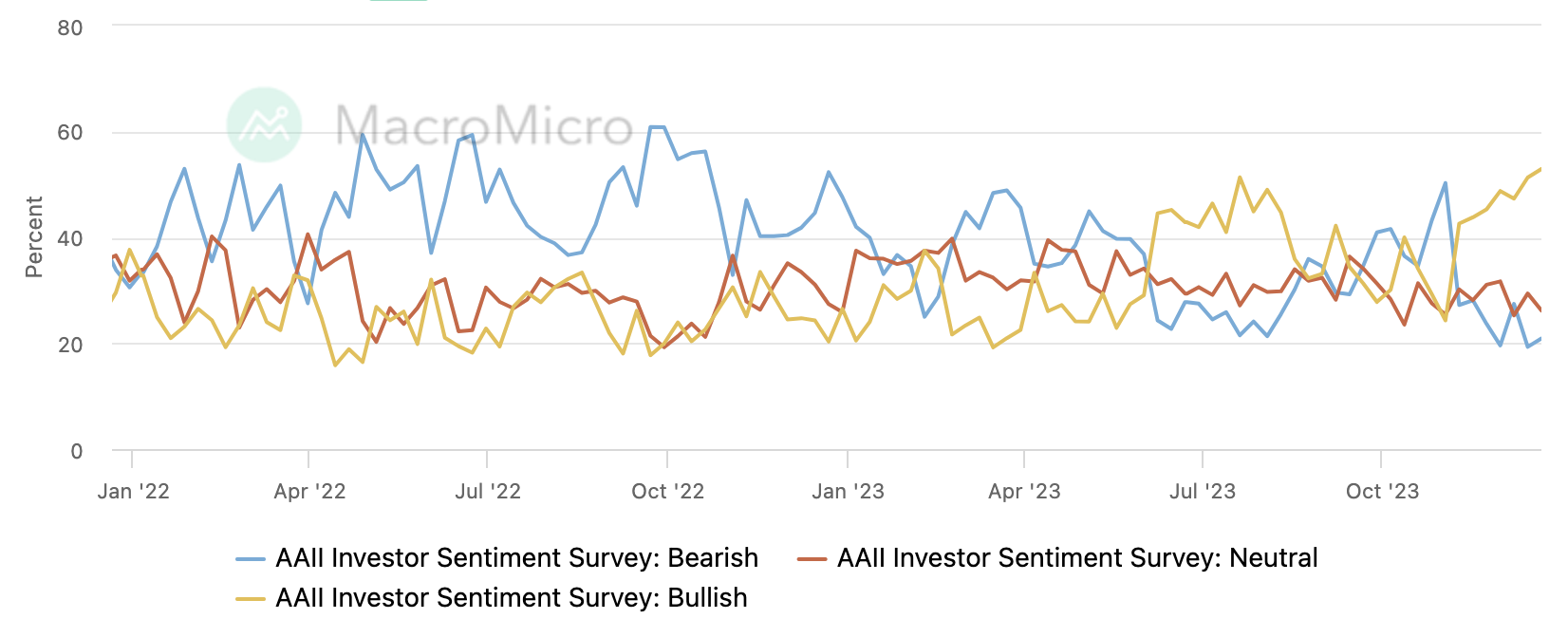

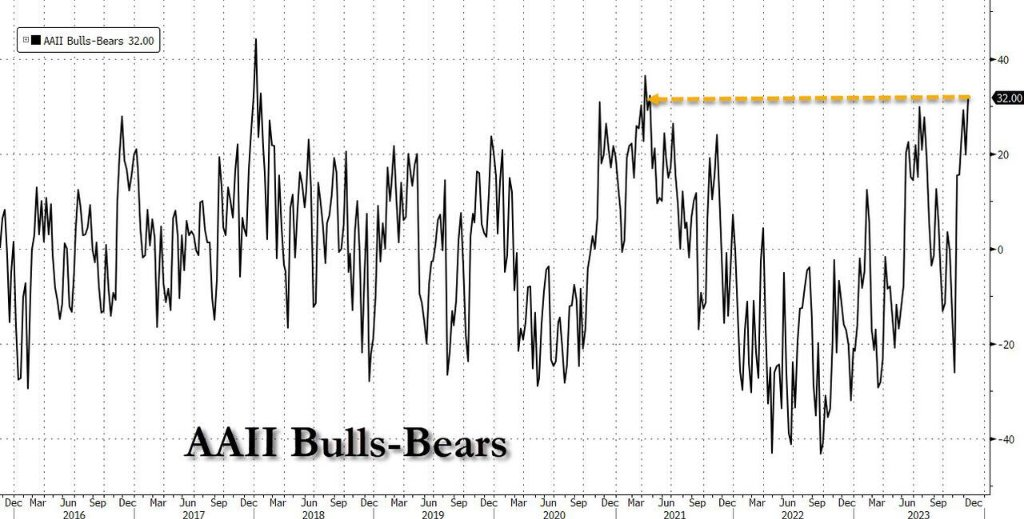

การมองในแง่ดีในหมู่นักลงทุนรายย่อยเกี่ยวกับแนวโน้มระยะสั้นของหุ้นเพิ่มขึ้นสู่ระดับสูงสุดในรอบสองปีครึ่งในการสำรวจความเชื่อมั่นของ AAII ล่าสุด ในขณะเดียวกัน การมองโลกในแง่ร้ายเพิ่มขึ้นเล็กน้อยแต่ยังคงอยู่ในระดับต่ำผิดปกติ

ส่วนต่างของหมีกระทิงแตะระดับสูงสุดใหม่ตั้งแต่เดือนมีนาคม 2021 ที่ 32 และค่าเฉลี่ยในอดีตอยู่ที่ 6.5% ซึ่งบ่งชี้ว่าการมองโลกในแง่ดีของนักลงทุนรายย่อยนั้นค่อนข้างสุดขั้ว:

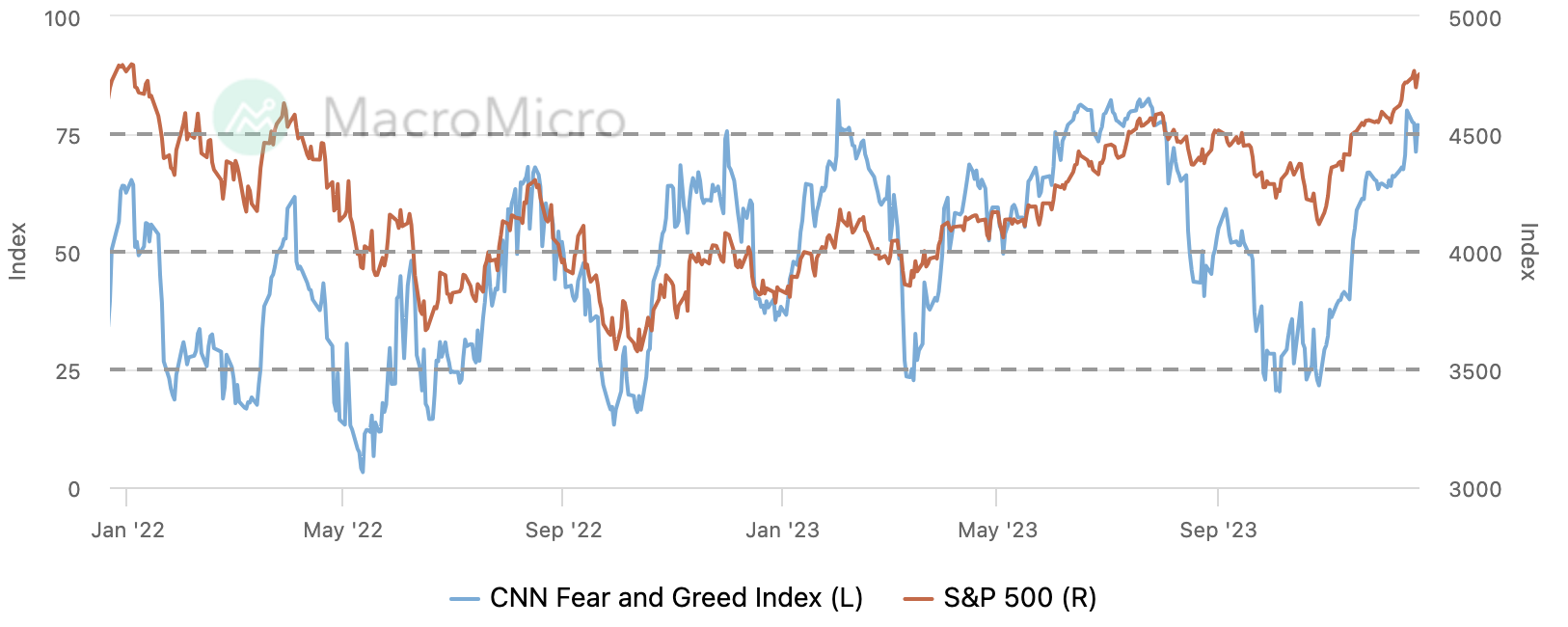

ดัชนีความกลัวและความโลภของ CNN ยังคงอยู่ที่ระดับ โลภมาก เป็นเวลาสองสัปดาห์ติดต่อกัน:

มุมมองสถาบัน

DB: 2024 ปีแห่งการซ่อมประเมินราคา

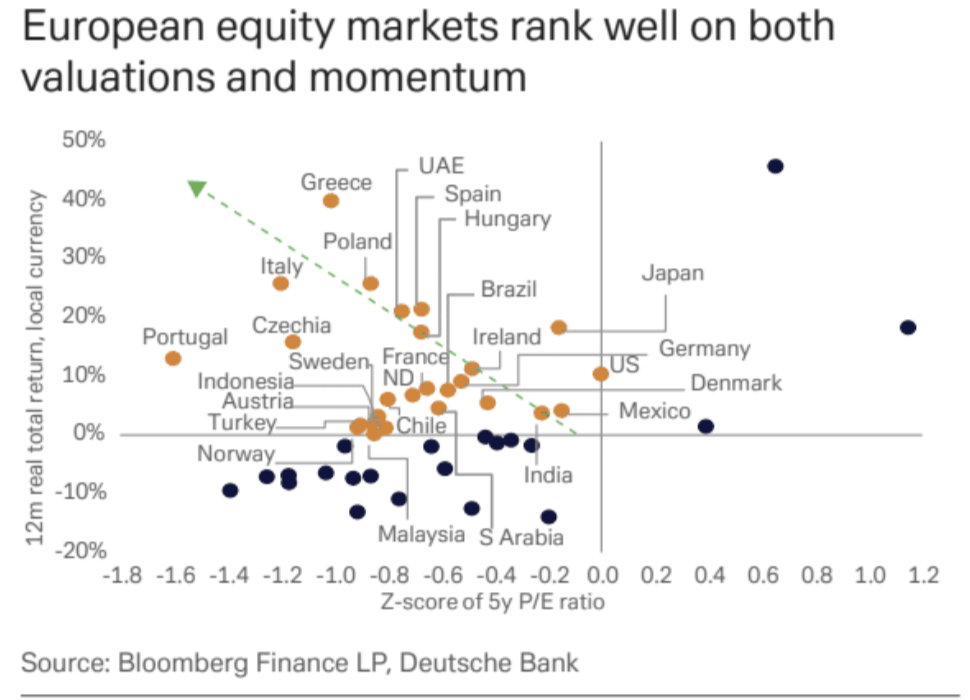

ในช่วงห้าปีที่ผ่านมา ประเทศในยุโรปและเอเชียหลายประเทศซึ่งมีส่วนแบ่งตลาดประมาณครึ่งหนึ่งในระหว่างการวิเคราะห์ของเรา (พูดโดยประมาณ) มีอัตราส่วนราคาต่อกำไร (P/E) 0.75 ส่วนเบี่ยงเบนมาตรฐานต่ำกว่าค่าเฉลี่ยในช่วงห้าปีที่ผ่านมา . แม้แต่ในสหรัฐอเมริกาและญี่ปุ่น ตอนนี้สินค้าหลายรายการก็ถึงระดับเฉลี่ยแล้วเท่านั้น หากรูปแบบการยอมรับความเสี่ยงยังคงมีอยู่ในตลาดในปี 2567 ท่ามกลางฉากหลังของเศรษฐกิจมหภาคที่มีความแน่นอนมากขึ้น ก็มีแนวโน้มที่จะสนับสนุนสินทรัพย์ที่มีราคาถูกลง หลายแห่งตั้งอยู่นอกสหรัฐอเมริกา พวกเขาสามารถให้ผลประโยชน์ในการกระจายความเสี่ยง และตอนนี้พวกเขากำลังได้รับแรงผลักดันเช่นกัน:

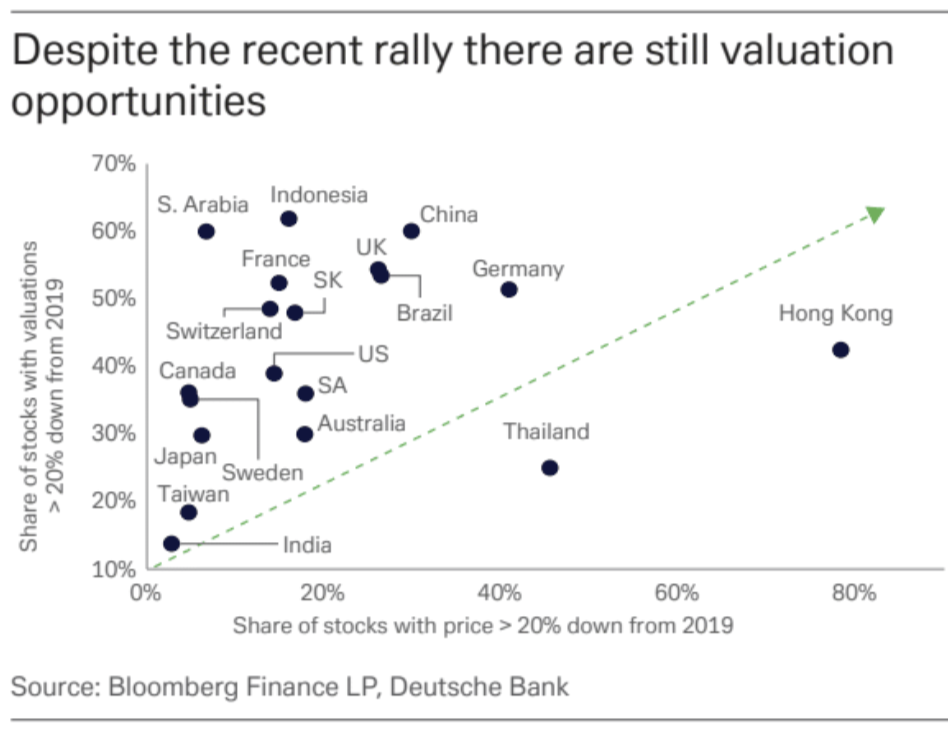

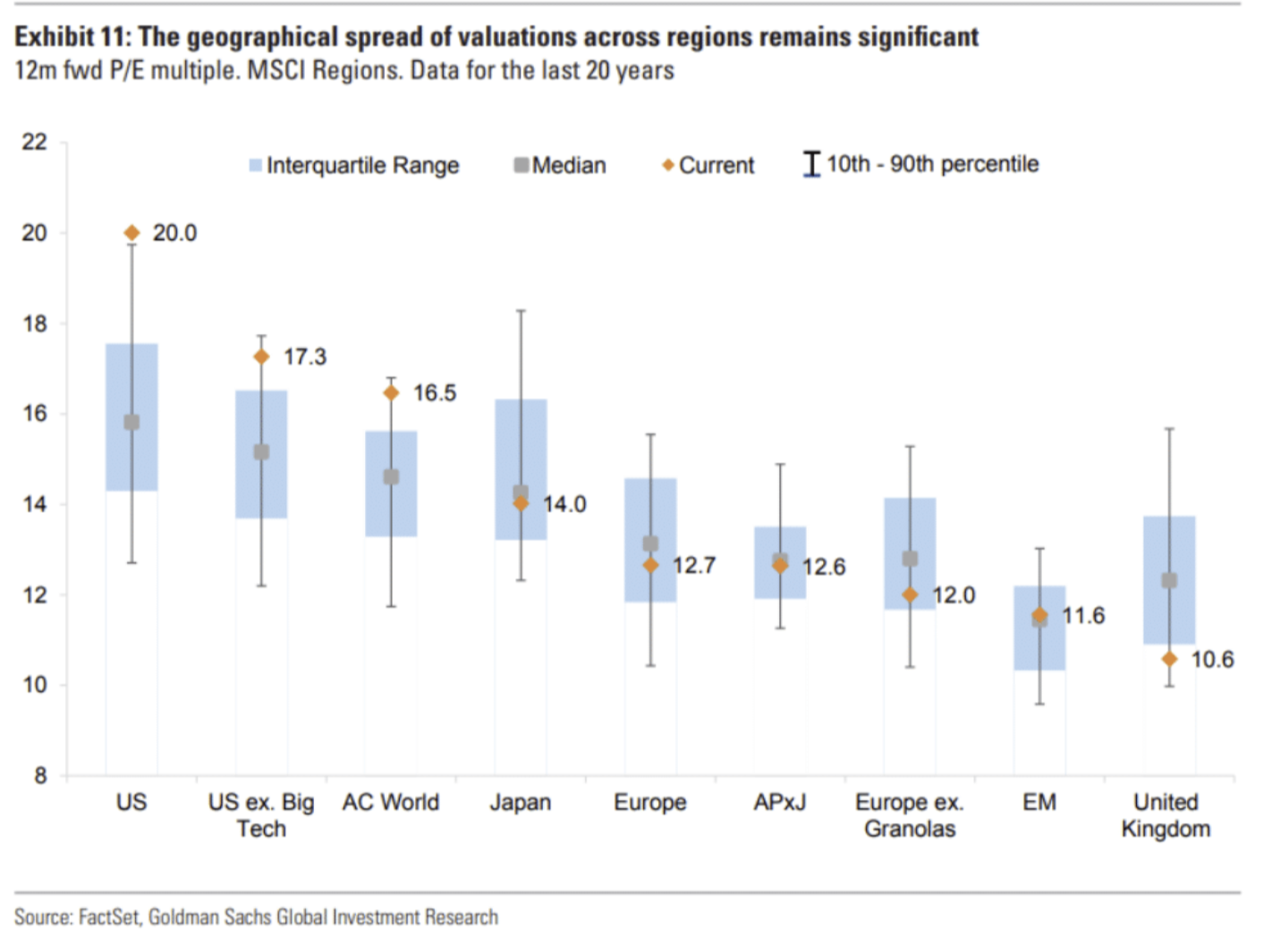

เมื่อเปรียบเทียบการประเมินมูลค่าของ GS จะเห็นว่าการประเมินมูลค่าไม่สูงนักยกเว้นหุ้นสหรัฐฯ ในฐานะตลาดที่พัฒนาแล้วที่แพงที่สุด สหรัฐอเมริกามีอัตราส่วน P/E อยู่ที่ 17 เท่า ณ ต้นปี 2566 และตอนนี้อยู่ที่ 20 เท่า ค่ามัธยฐาน P/E Ratio ในอดีตเมื่ออัตราเงินเฟ้ออยู่ที่ 1 – 3% คือ 20 เท่า ดังนั้น ตลาดมีราคาในสถานการณ์ที่อัตราเงินเฟ้อกลับสู่ภาวะปกติ :

DB: 202 X เข้าสู่ยุคฟองสบู่ครั้งต่อไป

ในอดีต ฟองสบู่สินทรัพย์มีแนวโน้มที่จะก่อตัวใหม่ในช่วงเวลาหนึ่งตามความวุ่นวายทางเศรษฐกิจและอัตราผลตอบแทนพันธบัตรที่ลดลง สิ่งนี้เกิดขึ้นจริงในช่วงทศวรรษ 1990, 2000 และต้นปี 2020 ขณะนี้อัตราผลตอบแทนลดลงและเศรษฐกิจโลกกำลังฟื้นตัวจากผลกระทบของการแพร่ระบาดของไวรัสโคโรนา จึงมีเหตุผลที่เชื่อได้ว่าฟองสบู่สินทรัพย์รอบใหม่จะเกิดขึ้นในช่วงปี 2020 ความเสี่ยงเชิงระบบในตลาดสินเชื่อไม่มีนัยสำคัญในระยะสั้น และกองทุนหุ้นเอกชนก็มีเงินสดเพียงพอ ความเสี่ยงระยะสั้นคือหากสหรัฐฯ เข้าสู่ภาวะถดถอยในช่วงกลางปี 2024 + เศรษฐกิจยุโรปก็ชะลอตัวเช่นกัน ความเชื่อมั่นของตลาดอาจลดลงอีกครั้ง ซึ่ง ณ จุดนี้นักลงทุนจำนวนมากจะตรวจสอบความเสี่ยงอีกครั้ง (ความเสี่ยงทางการเมืองไม่ได้มาจากสหรัฐอเมริกาเท่านั้น ในปี 2024 ผู้มีสิทธิเลือกตั้งในประเทศที่คิดเป็น 41% ของประชากรโลก และ 42% ของ GDP โลกจะมีส่วนร่วมในการเปลี่ยนแปลงผู้นำ)

CICC: การซื้อคืนแบบย้อนกลับจะยั่งยืนได้นานแค่ไหน? แรงกดดันในปัจจุบันยังไม่มากนัก หุ้นสหรัฐฯ ยังมีแนวรับ อาจกลับมาหดตัวอีกครั้งในไตรมาสที่ 2 ของปีหน้า เว้นแต่จะหยุดการลดงบดุล

การลดงบดุลของ Fed ยังคงดำเนินต่อไป และการเติมเต็มของ TGA เสร็จสิ้นแล้ว การซื้อคืนแบบย้อนกลับจะกลายเป็นกุญแจสำคัญในการเปลี่ยนแปลงสภาพคล่องในอนาคต ปัจจุบันยังคงมีการซื้อคืนแบบย้อนกลับมูลค่า 1.15 ล้านล้านเหรียญสหรัฐ ทั้งนี้ การออกตราสารหนี้ระยะสั้นสุทธิที่เกิน 4.60 แสนล้านเหรียญสหรัฐในไตรมาสแรกอาจลดลงได้ 3.90 แสนล้านเหรียญสหรัฐ ซึ่งยังคงสามารถชดเชยขนาดการหดตัวของงบดุลในช่วงเวลาเดียวกันได้ อย่างไรก็ตาม การออกตราสารหนี้ระยะสั้นสุทธิในไตรมาส 2 จะชะลอตัวลงอย่างมากหรือแม้กระทั่งติดลบซึ่งอาจชะลอการเปิดตัวการซื้อคืนย้อนกลับที่เหลือได้ หากการลดงบดุลยังคงดำเนินต่อไปในช่วงเวลาเดียวกัน สภาพคล่องทางการเงินจะเริ่มลดลงในไตรมาสที่สอง ดังนั้นแรงกดดันด้านสภาพคล่องของหุ้นสหรัฐฯ ในปัจจุบันจึงไม่มากนัก แต่อาจเผชิญแรงกดดันบ้างในไตรมาสที่สองของปีหน้า เว้นแต่ Fed จะหยุดลดงบดุลลง

(รู้สึกเหมือนธีมความวุ่นวายทางการคลัง + อุปทานจำนวนมากจะเกิดขึ้นอีกครั้งในปี 2567 โดยเฉพาะในช่วงการเลือกตั้งประธานาธิบดีสหรัฐฯ ความสนใจของผู้คนจะถูกดึงไปที่การขาดดุลมหาศาลได้อย่างง่ายดาย โดยเฉพาะอย่างยิ่งเมื่อพื้นที่สำหรับอัตราผลตอบแทนพันธบัตรระยะยาวที่ลดลงอาจมีจำกัดมาก หากธนาคารกลางลดอัตราดอกเบี้ยลงอย่างมาก ระดับอัตราผลตอบแทนเองก็จะไม่ถึงระดับที่สูงเช่นนี้ในปีนี้ แต่จะแสดงให้เห็นว่าเป็นค่าความเสี่ยงที่สูงกว่าและเส้นโค้งที่สูงชันมากขึ้น กล่าวคือ การผกผันจะกลับสู่ภาวะปกติ ตลาดเงิน กองทุนอาจเป็นผู้สืบทอดที่มีศักยภาพต่อ RRP แหล่งเงินทุน แต่สิ่งนี้ต้องการให้อัตราดอกเบี้ยลดลงอย่างมาก มิฉะนั้นพันธบัตรจะไม่น่าดึงดูดสำหรับนักลงทุนทั่วไป)

Cathie Wood: ปี 2024 เป็นเรื่องเกี่ยวกับการค้าภาวะเงินฝืด

ภาวะเงินฝืดจะเป็นประเด็นสำคัญในปี 2567 และคาดว่าจะกระตุ้นให้ธนาคารกลางสหรัฐปรับลดอัตราดอกเบี้ยลงอย่างมาก ความก้าวหน้าทางเทคโนโลยีรวมกับสภาพแวดล้อมทางเศรษฐกิจสร้างเงื่อนไขสำหรับการขยายตัวที่สำคัญในปีต่อๆ ไปสำหรับบริษัทต่างๆ ที่ปรับตัวเข้ากับภาวะเงินฝืดและมุ่งเน้นไปที่นวัตกรรม แม้ว่าก่อนหน้านี้จะเคยสงสัยเกี่ยวกับกลยุทธ์ Metaverse และลดการถือครอง แต่ความสนใจใน Meta ก็กลับมาอีกครั้งเนื่องจากการมองในแง่ดีเกี่ยวกับกลยุทธ์ของ CEO Zuckerberg ในการใช้ AI แบบโอเพ่นซอร์ส เธอยังเน้นย้ำถึงศักยภาพในการเปลี่ยนแปลงของเทคโนโลยีการแก้ไขยีน โดยเฉพาะอย่างยิ่ง การบำบัดด้วย CRISPR เนื่องจากสาขานี้ยังอยู่ในช่วงเริ่มต้นและอุตสาหกรรมนี้ ใช้เงินสด อย่างมาก อุตสาหกรรมนี้จึงมีการกำหนดราคาที่ไม่มีประสิทธิภาพและโอกาสในการลงทุนที่น่าดึงดูด

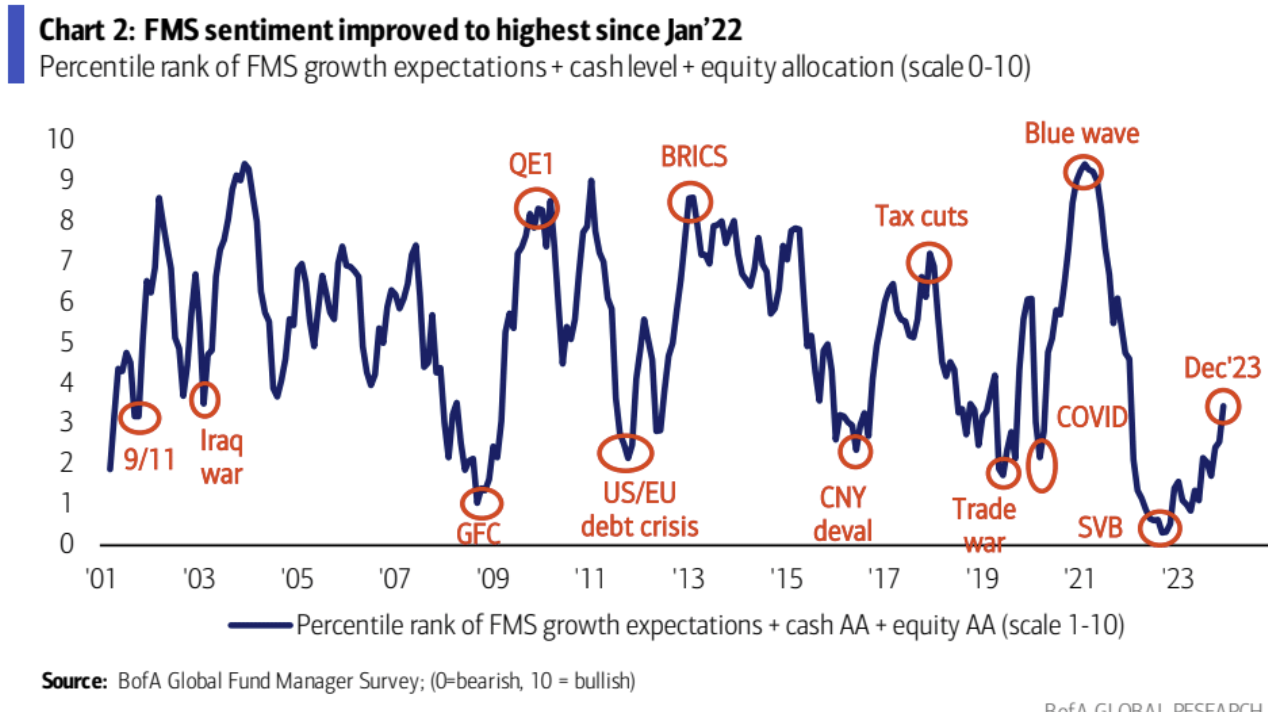

แบบสำรวจผู้จัดการกองทุนของ Bank of America

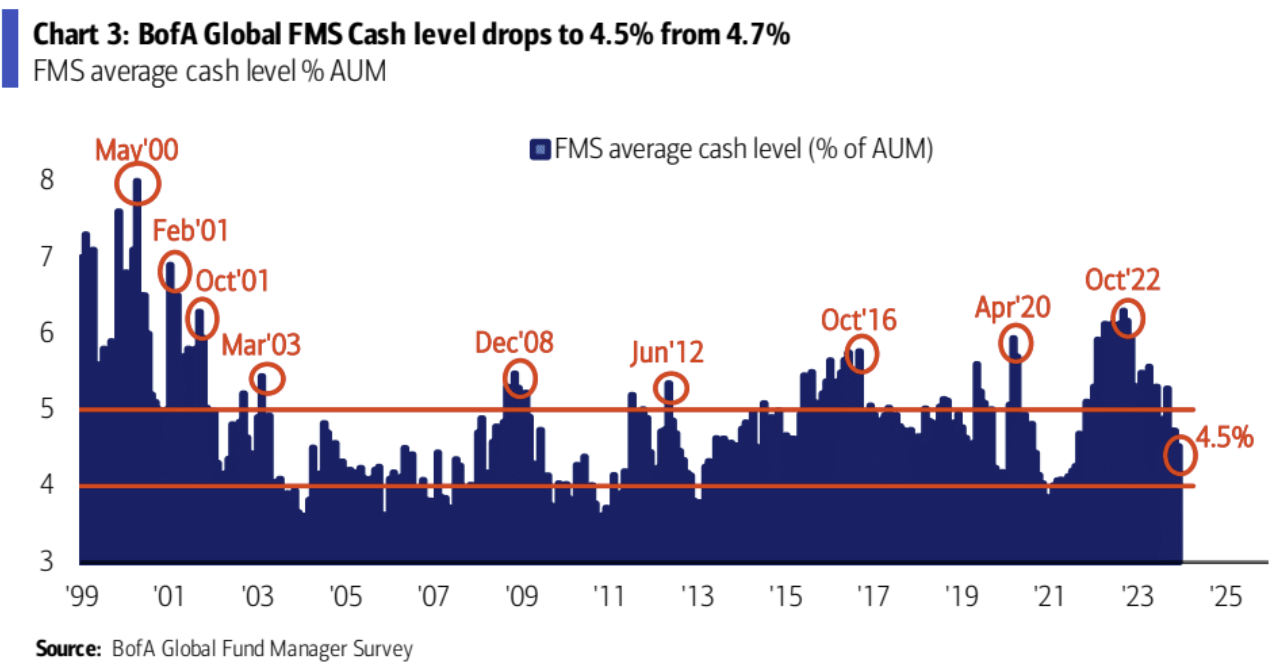

การสำรวจรายเดือนของผู้จัดการกองทุนทั่วโลกของ BofA แสดงให้เห็นว่าความเชื่อมั่นของนักลงทุนมีแง่ดีมากที่สุดนับตั้งแต่เดือนมกราคม 2022 โดยมีระดับเงินสดลดลงเหลือ 4.5% (ต่ำสุดในรอบ 2 ปี)

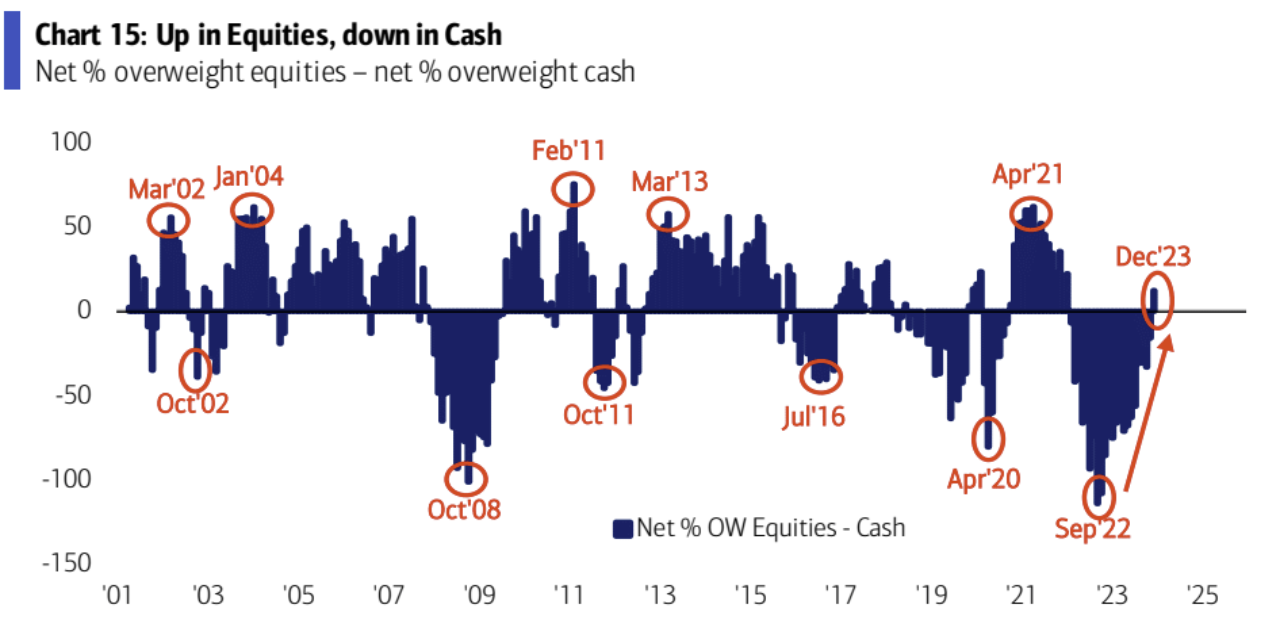

การจัดสรรหุ้นเพิ่มขึ้นเป็นสุทธิ 15% OverWeight เพิ่มขึ้นทุกเดือน 13% ซึ่งเป็นการเพิ่มขึ้นรายเดือนที่ใหญ่ที่สุดนับตั้งแต่เดือนพฤศจิกายน 2565 อัตราส่วนการจัดสรรหุ้น-เงินสดสุทธิแตะระดับสูงสุดนับตั้งแต่เดือนมกราคม 2565 ขณะนี้ ผู้จัดการกองทุน หุ้น OW มีเวลาเพียง 2 เดือน:

ผู้จัดการกองทุนพอใจกับระดับความเสี่ยงที่พวกเขารับอยู่ในปัจจุบัน โดยความสามารถในการยอมรับความเสี่ยงเพิ่มขึ้น 21 จุดเปอร์เซ็นต์ในช่วงสองเดือนที่ผ่านมา แต่ไม่มีสัญญาณของความร้อนสูงเกินไป:

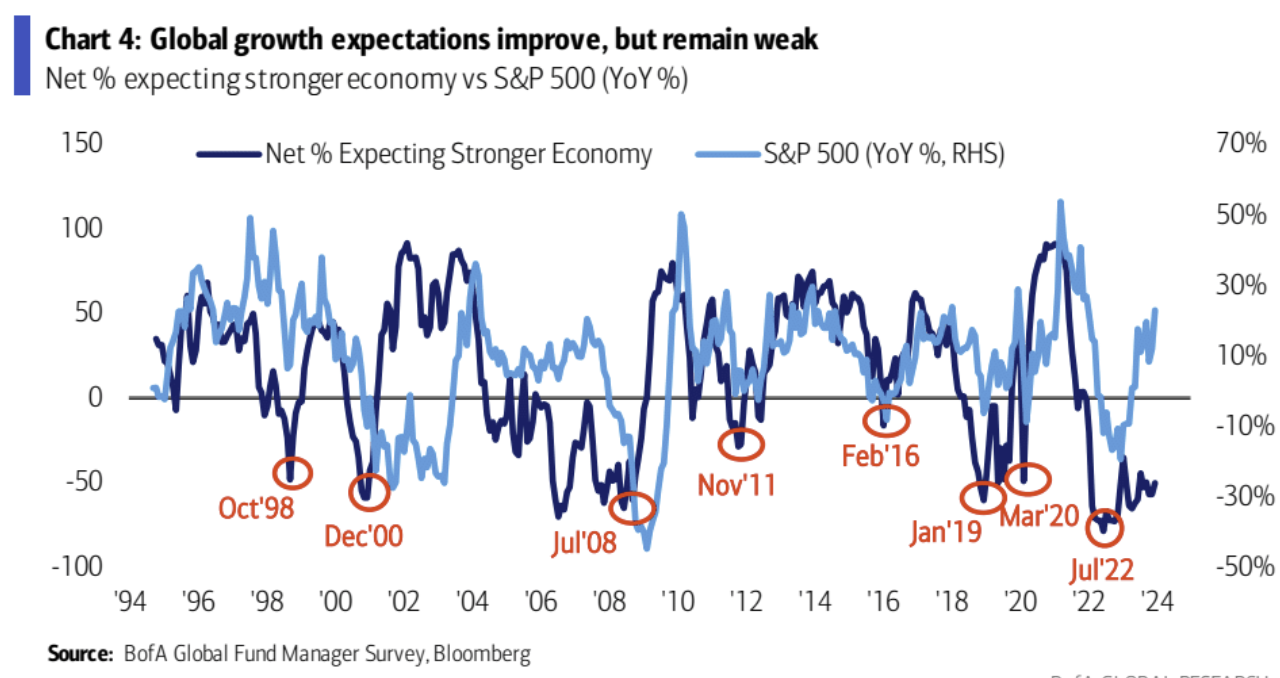

นักลงทุนยังคงมองโลกในแง่ร้ายต่อการเติบโตของเศรษฐกิจโลก แต่ก็มีการปรับตัวดีขึ้น และคาดว่าความเป็นไปได้ที่เศรษฐกิจโลกจะชะลอตัวจะลดลง

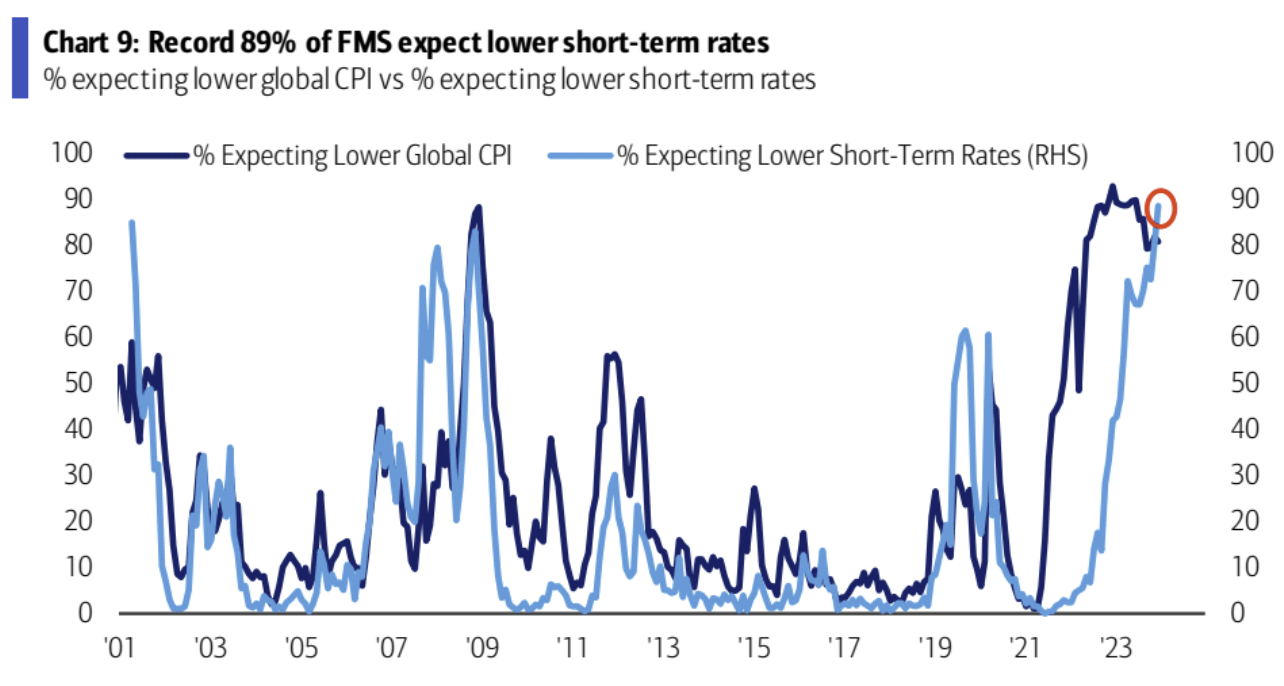

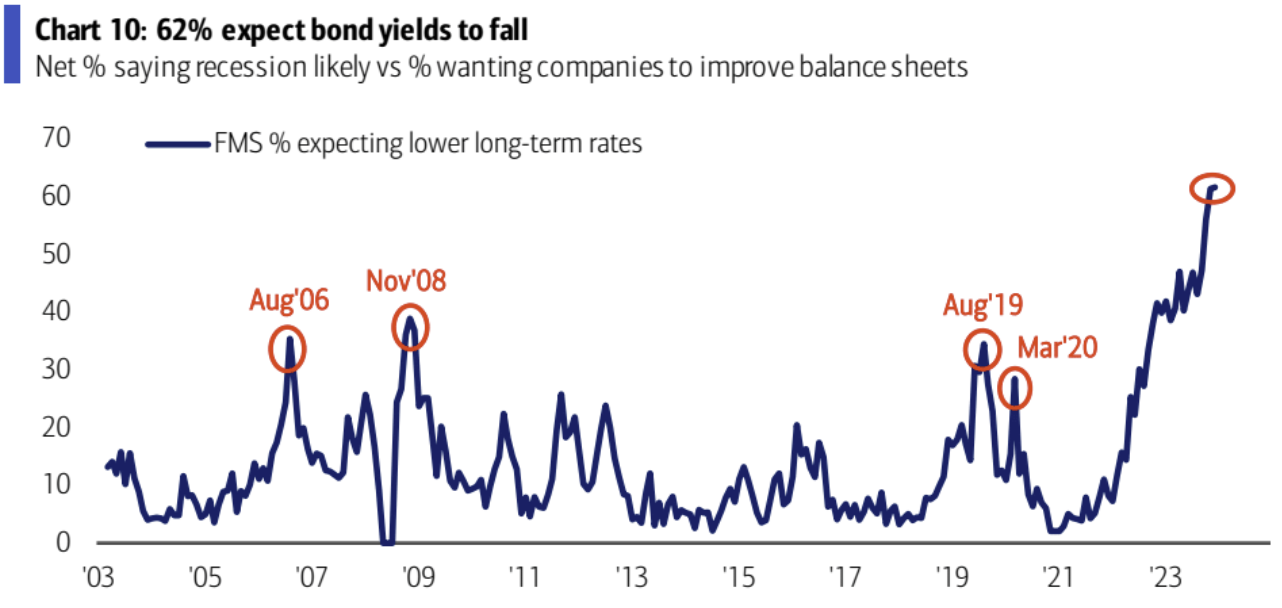

91% ของผู้ตอบแบบสอบถามเชื่อว่าวงจรการขึ้นอัตราดอกเบี้ยของ Fed สิ้นสุดลงแล้ว 89% คาดว่าอัตราดอกเบี้ยระยะสั้นจะลดลง ซึ่งเป็นสัดส่วนที่สูงที่สุดนับตั้งแต่เดือนพฤศจิกายน 2551 และ 62% คาดว่าอัตราผลตอบแทนพันธบัตรจะลดลง

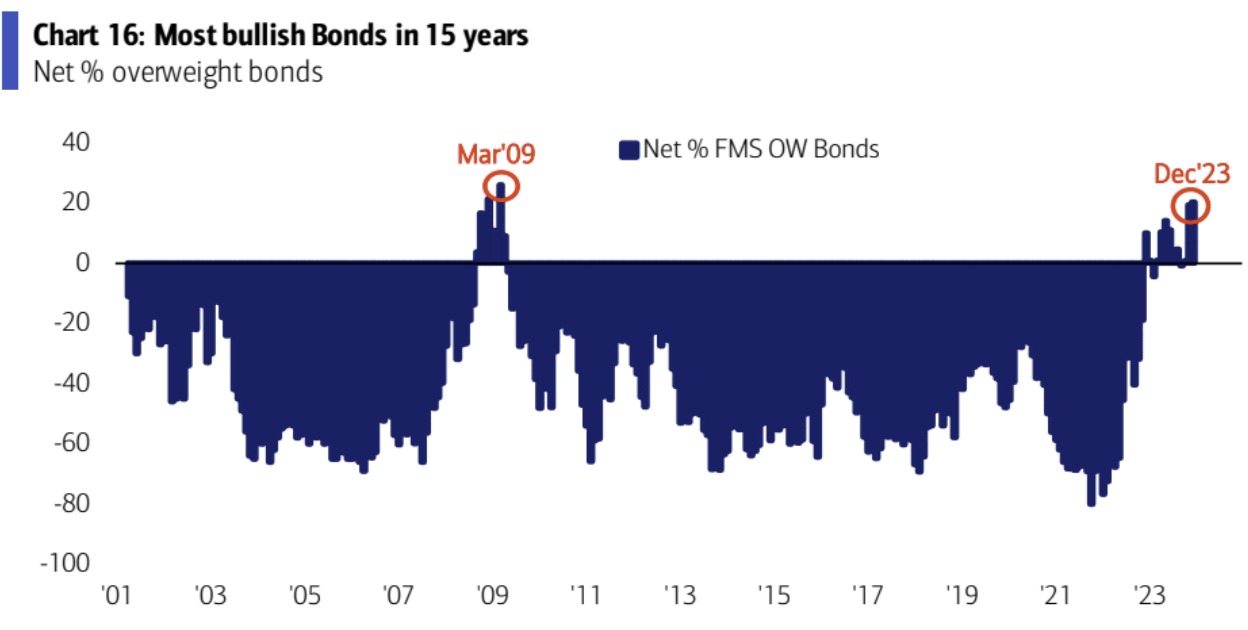

ขณะนี้การจัดสรรพันธบัตรอยู่ที่ 20% Net Long ซึ่งเป็นระดับสูงสุดในรอบ 15 ปี:

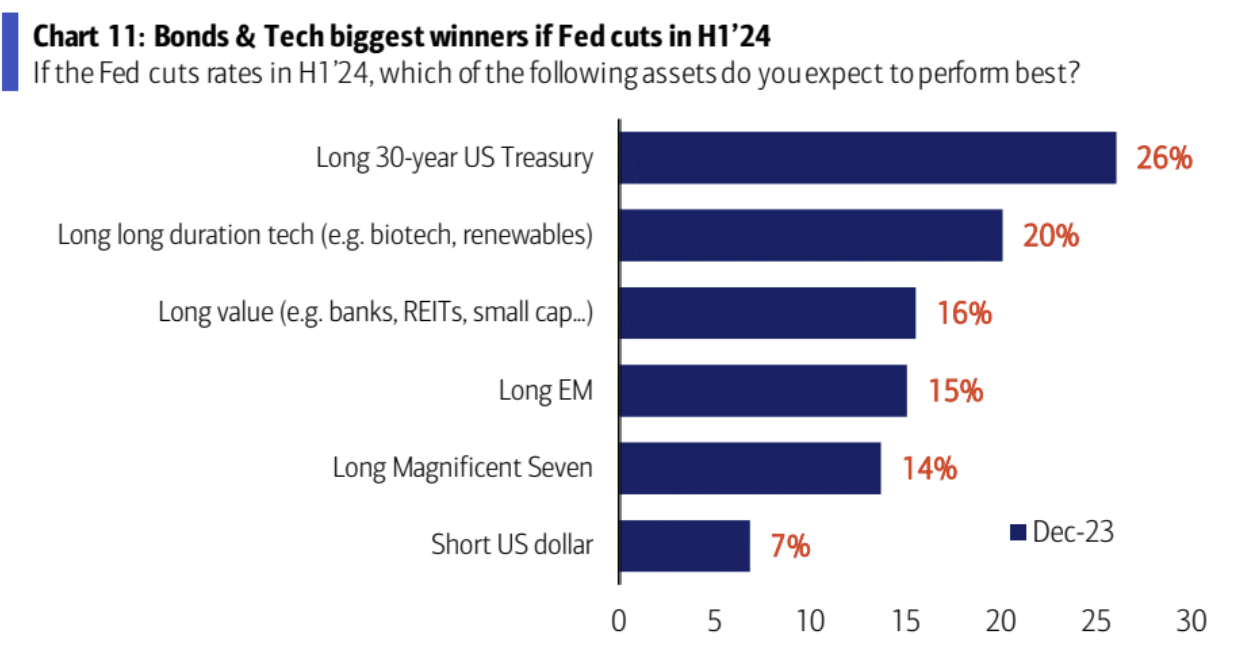

หาก Fed ปรับลดอัตราดอกเบี้ยในไตรมาสแรก การซื้อขายที่มีแนวโน้มมากที่สุดจะเป็นพันธบัตรรัฐบาลระยะยาวก่อน ตามด้วยหุ้นเทคโนโลยีระยะยาว (เช่น เทคโนโลยีชีวภาพ พลังงานทดแทน) และมูลค่าระยะยาว (เช่น ธนาคาร , ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์, หุ้นรายย่อย... …):

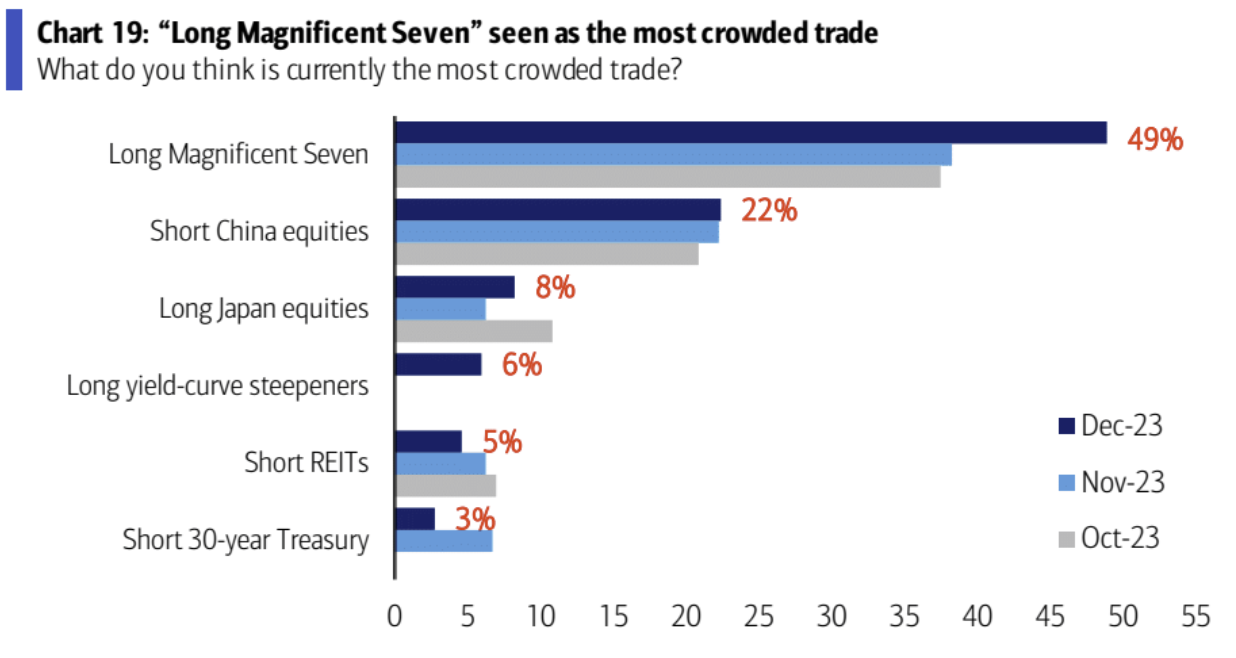

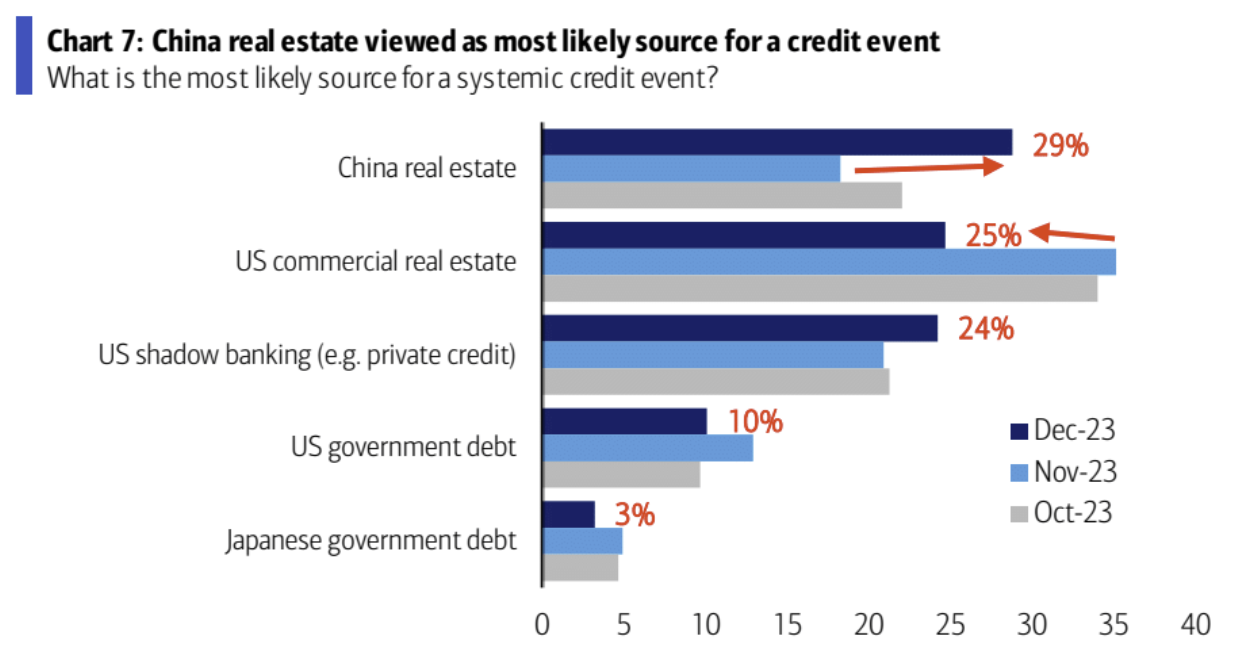

ตำแหน่งการซื้อขายที่มีผู้คนหนาแน่นมากที่สุดคือ Long “Magnificent 7” (49%) และ Short หุ้นจีน (22%) อสังหาริมทรัพย์ของจีนถูกมองว่าเป็นเหตุการณ์สินเชื่อที่เป็นระบบที่เป็นไปได้มากที่สุด (29%):