LD Capital Macro Weekly Report (12.18): ความโน้มเอียงที่ไม่คาดคิดของ Powell ทำให้ตลาดต้องปรับราคาอย่างรุนแรง

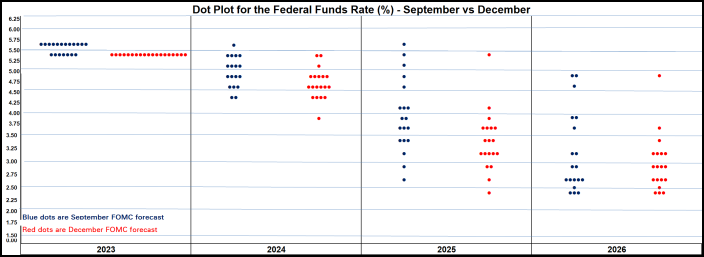

กราฟด้านบนเป็นกราฟที่สำคัญที่สุดในสัปดาห์นี้ สมาชิก FOMC หันมารวมกัน เรียกได้ว่าการประชุม Fed เมื่อเดือนธันวาคมที่ผ่านมามีสัญญาณชัดเจนที่สุดในการปรับลดอัตราดอกเบี้ยจนถึงขณะนี้ การปรับลดอัตราดอกเบี้ย 75 bp ก็เกินคาดของตลาดเช่นกัน หลังจากนั้น ตั้งแต่หุ้นไปจนถึงพันธบัตร ไม่ใช่ของสหรัฐฯ ทุกอย่างตั้งแต่สกุลเงินไปจนถึงสินค้าโภคภัณฑ์กำลังเพิ่มขึ้น แต่สกุลเงินดิจิทัลกำลังล้าหลังในเวลานี้

เนื่องจากในวันที่ 1 ธันวาคม พาวเวลล์ยังเตือนตลาดว่า ยังเร็วเกินไปที่จะคาดเดาว่าจะเริ่มผ่อนคลายเมื่อใด แต่ในการแถลงข่าวเมื่อวันที่ 13 ธันวาคม เขากล่าวว่า ปัญหาการลดอัตราดอกเบี้ยได้เริ่มมีการพูดคุยกันแล้ว ดังนั้นการกลับตัวของ Dovish นี้จึงอยู่นอกเหนือตลาด ตามที่คาดไว้ Dow และ Nasdaq 100 พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ในสัปดาห์ที่แล้ว และ SP 500 อยู่ห่างจากระดับสูงสุดเป็นประวัติการณ์เพียงก้าวเดียว พร็อกซีหุ้นขนาดเล็ก Russell 2000 พุ่งขึ้น 5.7% ในสัปดาห์ที่แล้ว และยังอยู่ห่างจากระดับสูงสุดตลอดกาลมากกว่า 15%

ความต้องการความเสี่ยงด้านตลาดมีความเข้มแข็งมากขึ้นและมีนัยสำคัญ:

กองทุนกำลังซ่อมแซมการประเมินมูลค่าอสังหาริมทรัพย์ สินค้าอุปโภคบริโภค และหุ้นอุตสาหกรรมอย่างรวดเร็ว และดูเหมือนว่าจะยังมีช่องว่าง:

ดัชนีหุ้นแนวคิดจีนของสหรัฐฯ HXC เพิ่มขึ้น 3% แม้ว่า A ปิดตัวลงเป็นสัปดาห์ที่หกติดต่อกัน

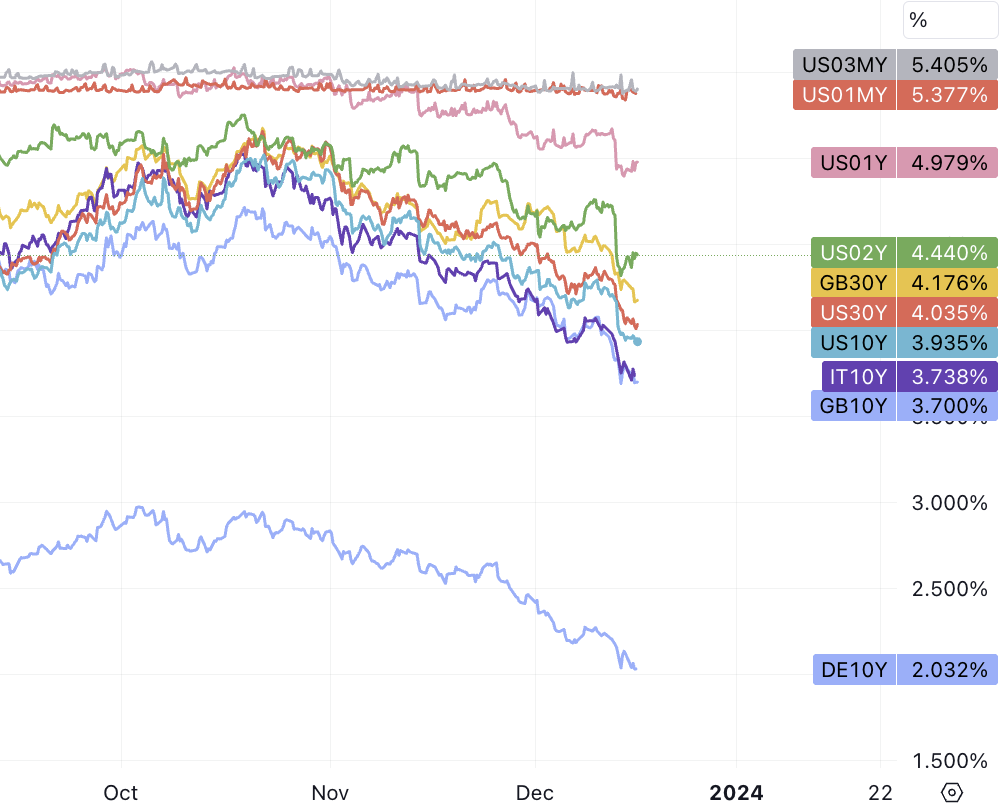

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 30 ปี ลดลงต่ำกว่าเครื่องหมาย 4% ในสัปดาห์ที่แล้ว จากระดับสูงสุดในรอบหลายปีที่ 5.18% ในเดือนตุลาคม และธนบัตรกระทรวงการคลังอายุ 10 ปี ลดลงต่ำกว่าเครื่องหมาย 3.9% Williams และ Bostic ทำให้ความกระตือรือร้นของตลาดลดลงเมื่อวันศุกร์ แต่การปรับฐานของตลาดมีจำกัดอย่างมาก โดยเน้นย้ำว่าการเล่าเรื่อง Pivot นี้ยังคงดำเนินอยู่อย่างไร

ตลาดตราสารอนุพันธ์กำลังเดิมพันอัตราดอกเบี้ยมาตรฐานที่ต่ำเพียง 3.9% ในปีหน้า โดยมีการปรับลดอัตราดอกเบี้ยในเดือนมีนาคม ซึ่งต่ำกว่าระดับอัตรา 4.6% ที่แสดงใน dot plot ของ Fed เมื่อพิจารณาว่าโมเมนตัมทางเศรษฐกิจของสหรัฐอเมริกา ผลการดำเนินงานของตลาดการเงิน ผลการดำเนินงานของตลาดงาน อัตราการผิดนัดชำระหนี้เชิงพาณิชย์ (1.33%) อัตราการผิดนัดชำระหนี้สินเชื่อ (90D 1.3%) และตัวชี้วัดอื่น ๆ ล้วนอยู่ในช่วงที่ดีหรือร้อนเกินไป ยกเว้นว่าอัตราเงินเฟ้อกำลังเข้าใกล้ เป้าหมาย เราไม่เห็นเหตุผลที่ Fed จะรีบลดอัตราดอกเบี้ยหลังจากสามเดือน

นอกจากนี้การปรับลดอัตราดอกเบี้ยครั้งแรกไม่สามารถถือเป็นการผ่อนคลายนโยบายการเงินได้อย่างแท้จริง แต่เป็นการปรับเชิงป้องกันเมื่อแรงกดดันด้านราคาลดลงอย่างมาก โดยยังคงรักษาระดับข้อจำกัดโดยรวมไว้ได้ หากผลการดำเนินงานการเติบโตทางเศรษฐกิจในปีหน้าเกินเป้าหมายของเฟด 1.5% ,ห้องลดดอกเบี้ยจริงอาจมีจำกัดมาก

ช่องว่างสำหรับการกำหนดราคาในแง่ดีต่อไปดูเหมือนจะสิ้นสุดลงแล้ว และอาจเป็นจุดทำกำไรระยะสั้นที่ดีสำหรับตลาดกระทิงในระยะสั้น สำหรับตลาดหุ้น อาจยังมีช่องว่างที่จะปรับตัวขึ้นได้ โดยหลักๆ แล้วเนื่องมาจากฉากหลังมหภาคที่ดี โดยหลักแล้วการเติบโตทางเศรษฐกิจของ Fed และสหรัฐฯ เพิ่งมาถึงจุดยืนที่เป็นมิตรมาก ประการที่สอง ฤดูกาลและกระแสเงินทุนที่ยังคงอยู่ในสถานการณ์ที่ดี

แต่โดยรวมแล้วน้ำเสียงของเฟดในสัปดาห์ที่แล้วยังคงมีท่าทีผ่อนคลายมากกว่า ECB ตัวอย่างเช่น สมาชิกสภาปกครอง ECB มาดิส มุลเลอร์ กล่าวเมื่อวันศุกร์ว่าตลาดกำลังเป็นผู้นำในการเดิมพันว่า ECB จะเริ่มลดอัตราดอกเบี้ยในครึ่งแรกของปีหน้า เมื่อวันพฤหัสบดีที่ผ่านมา คริสติน ลาการ์ด ประธานธนาคารกลางยุโรปกล่าวว่าธนาคารไม่ได้หารือเรื่องการปรับลดอัตราดอกเบี้ยแต่อย่างใด

หลังการประชุม สถาบันหลักๆ ยังได้ปรับลดการคาดการณ์สำหรับเส้นอัตราผลตอบแทนพันธบัตรสหรัฐฯ อีกด้วย โดยการคาดการณ์ของ Barclays สำหรับพันธบัตรสหรัฐฯ อายุ 10 ปี ณ สิ้นปี 2567 ลดลงจาก 4.5% เหลือ 4.35%, Goldman Sachs ลดลงจาก 4.3% เหลือ 4% และ JPMorgan ไล่ลงจาก 4.3% เหลือ 3.65% นอกจากนี้เรายังเห็นว่า Goldman Sachs เพิ่มเป้าหมายราคา SPX โดยตรง 8% ภายในสิ้นปีหน้าเป็น 5100

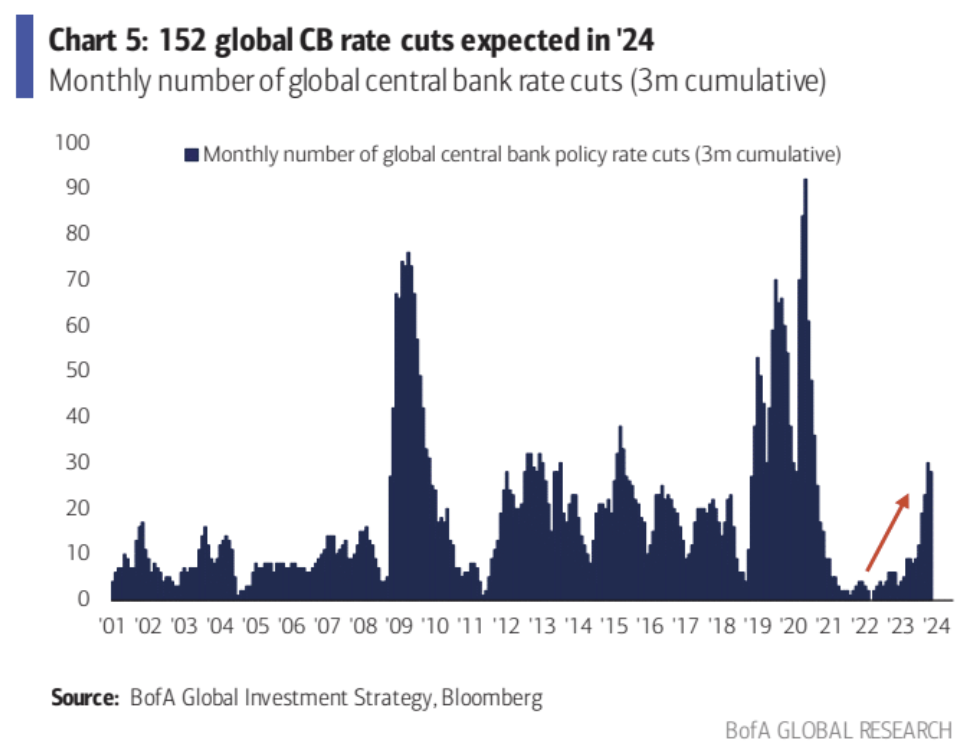

Bank of America คาดการณ์ว่าธนาคารกลางทั่วโลกจะลดอัตราดอกเบี้ย 152 ครั้งในปีหน้า:

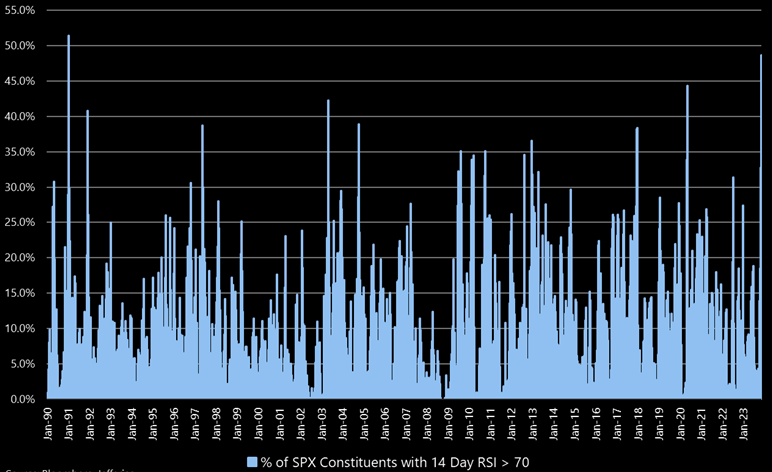

Jefferies: ซื้อมากเกินไปจริงๆ

จาก RSI 14 วัน หุ้น 49% ใน SP 500 ถือว่ามีการซื้อมากเกินไป (>70) เป็นเรื่องยากที่หุ้นมากกว่า 50% ใน SPX จะร้อนเกินไป สิ่งนี้เกิดขึ้นเพียงครั้งเดียวนับตั้งแต่ปี 1990 สถานการณ์นี้อาจได้รับแรงผลักดันจากคำสั่งหยุดการขาดทุนของตลาดจำนวนหนึ่ง นอกจากนี้ยังมักจะเป็นจุดเปลี่ยนในตลาด และตลาดอาจเข้าสู่ช่วงพักตัว:

ข้อมูลทางประวัติศาสตร์:

ผลการดำเนินงานในรอบ 1 เดือน: เมื่อ SPX มีความร้อนแรงมากเกินไปมากกว่า 30% ของหุ้น ผลการดำเนินงานโดยเฉลี่ยในหนึ่งเดือนก็ลดลง 1.14% (ลบ 114 คะแนนพื้นฐาน) และติดลบ 53% ของเวลาทั้งหมด

ประสิทธิภาพ 3 เดือน: ประสิทธิภาพโดยเฉลี่ย 3 เดือนมักจะคงที่โดยไม่มีการขึ้นลงที่มีนัยสำคัญ

ประสิทธิภาพในช่วง 12 เดือน: เมื่อมองไปข้างหน้า 12 เดือน ประสิทธิภาพโดยเฉลี่ยจะเพิ่มขึ้นเป็นบวก 12% ซึ่งคิดเป็นบวก 95% ของเวลาทั้งหมด

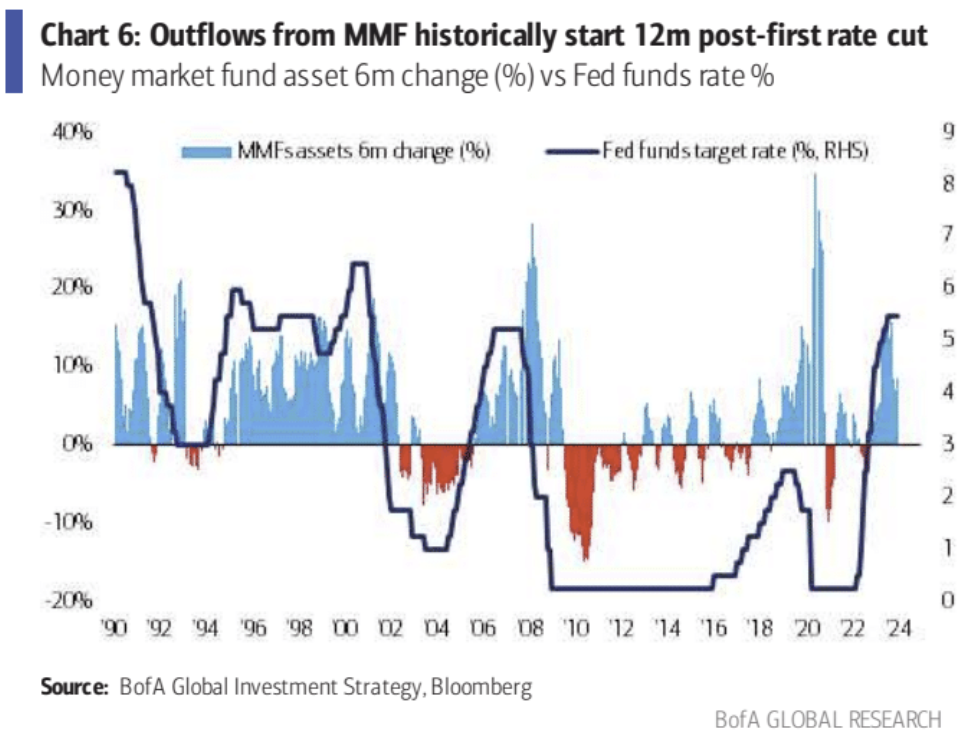

สินทรัพย์กองทุนตลาดเงินร่วงครั้งแรกนับตั้งแต่เดือนต.ค

ในสัปดาห์สิ้นสุดวันที่ 13 ธันวาคม มีเงินประมาณ 11.6 พันล้านดอลลาร์ไหลออกจากกองทุนตลาดเงินสหรัฐ สินทรัพย์รวมลดลงเหลือ 5.886 ล้านล้านดอลลาร์ จาก 5.898 ล้านล้านดอลลาร์ในสัปดาห์ก่อน ถือเป็นการไหลออกสุทธิครั้งแรกในรอบแปดสัปดาห์

นักลงทุนได้ทุ่มเงิน 1.4 ล้านล้านดอลลาร์เข้าสู่กองทุนตลาดเงินในปีนี้ ในขณะที่กองทุนหุ้นสหรัฐฯ ได้รับเงินไหลเข้าเพียง 95 พันล้านดอลลาร์ ซึ่งถือว่าไม่เท่าเทียมกัน

สินทรัพย์กองทุนตลาดเงินลดลงจากระดับสูงสุดเป็นประวัติการณ์ก่อนวันภาษีรายไตรมาส ซึ่งอาจส่งสัญญาณถึงการเปลี่ยนแปลงของกระแสเนื่องจากแนวโน้มการปรับลดอัตราดอกเบี้ยในปีหน้า กระตุ้นให้นักลงทุนแสวงหาผลตอบแทนที่สูงขึ้นในสินทรัพย์อื่น ๆ

อย่างไรก็ตาม ตามการวิเคราะห์ของ Bank of America Merrill Lynch การไหลเข้าของกองทุนเงินจำนวนมากอย่างต่อเนื่องเข้าสู่ตลาดสินทรัพย์เสี่ยงอาจต้องรอจนถึงไตรมาสที่สี่ของปีหน้า และในอดีตส่วนใหญ่ถูกกระตุ้นโดยการสิ้นสุดของภาวะเศรษฐกิจถดถอย : :

ในช่วงสี่รอบที่ผ่านมา การไหลเข้าของกองทุนตลาดเงินยังคงดำเนินต่อไปโดยเฉลี่ย 14 เดือนหลังจากการขึ้นอัตราดอกเบี้ยของเฟดครั้งล่าสุด เมื่อพิจารณาการปรับขึ้นอัตราดอกเบี้ยครั้งล่าสุดในเดือนกรกฎาคม 2023 นั่นหมายความว่าการไหลเข้าอาจดำเนินต่อไปจนถึงเดือนกันยายน 2024

ตั้งแต่ปี 1990 การไหลออกของกองทุนตลาดเงินเริ่มต้นโดยเฉลี่ย 12 เดือนหลังจากการลดอัตราดอกเบี้ยครั้งแรก และหากแนวโน้มนี้ยังคงอยู่ การไหลออกจะเริ่มในช่วงไตรมาสแรกของปี 2025

ตั้งแต่ปี 1990 การถอนกองทุนตลาดเงินทั้งหมดถูกกระตุ้นเมื่อสิ้นสุดภาวะเศรษฐกิจถดถอย ยกเว้นกรณีเดียวคือการลงจอดอย่างนุ่มนวลในปี 2019 เมื่อไม่มีการไหลออกเกิดขึ้น

ในช่วงห้ารอบที่ผ่านมา การไหลออกของกองทุนตลาดเงินเท่ากับ 20% ของการไหลเข้าครั้งก่อน ซึ่งหมายความว่าเงินสดประมาณ 250 พันล้านดอลลาร์จะถูกนำไปใช้กับสินทรัพย์เสี่ยง ซึ่งคาดว่าจะเริ่มตั้งแต่ไตรมาสที่ 4 ปี 2567 หรือ 2568 เริ่มไตรมาสแรก

การไหลของเงินทุนและตำแหน่ง

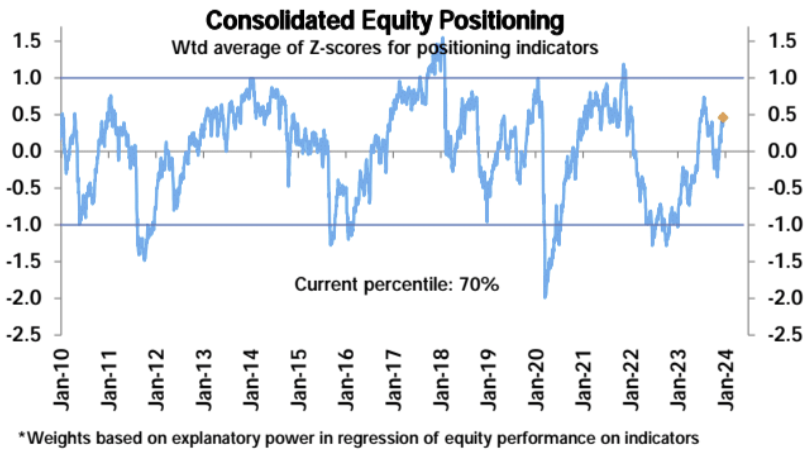

การวัดฐานะตราสารทุนของ Deutsche Bank เพิ่มขึ้นอีกครั้งในสัปดาห์นี้ โดยเคลื่อนตัวเข้าสู่แดนที่มีน้ำหนักเกิน (z-score 0.46, เปอร์เซ็นไทล์ที่ 70) อยู่ในระดับสูง แต่ไม่สุดขีด

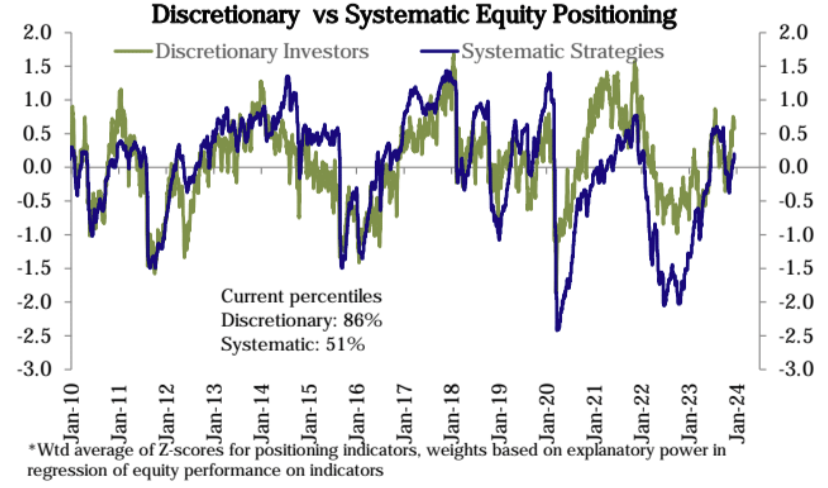

ในหมู่พวกเขา ระดับตำแหน่งของนักลงทุนเชิงกลยุทธ์อิสระอยู่ที่เปอร์เซ็นไทล์ที่ 86 ในขณะที่ระดับตำแหน่งของกลยุทธ์ที่เป็นระบบอยู่ที่เปอร์เซ็นไทล์ที่ 51 เท่านั้น

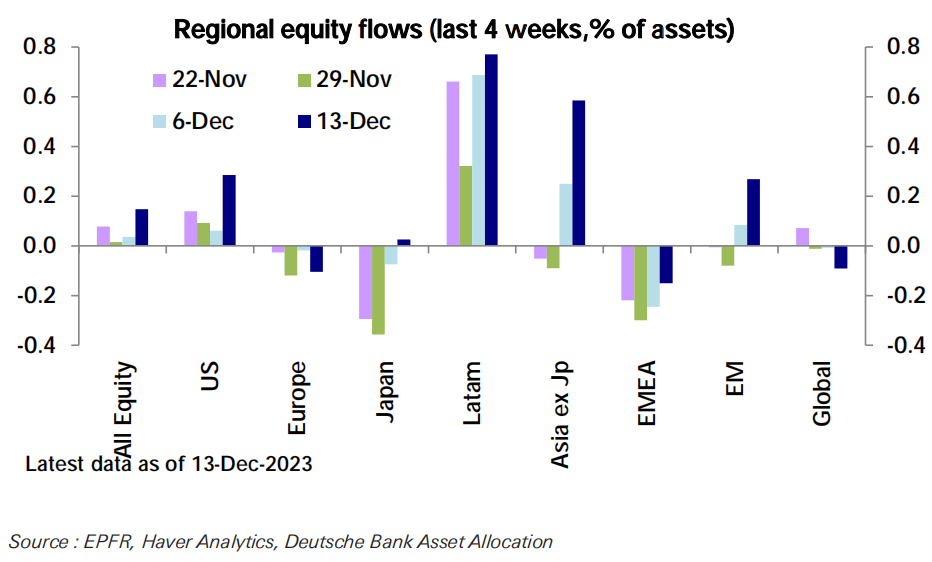

การไหลเข้ากองทุนตราสารทุน (25.3 พันล้านดอลลาร์) ก็เพิ่มขึ้นสู่ระดับสูงสุดในรอบเกือบ 21 เดือน นำโดยสหรัฐอเมริกา (25.9 พันล้านดอลลาร์) โดยเพิ่มขึ้นมากที่สุดในตลาดเกิดใหม่:

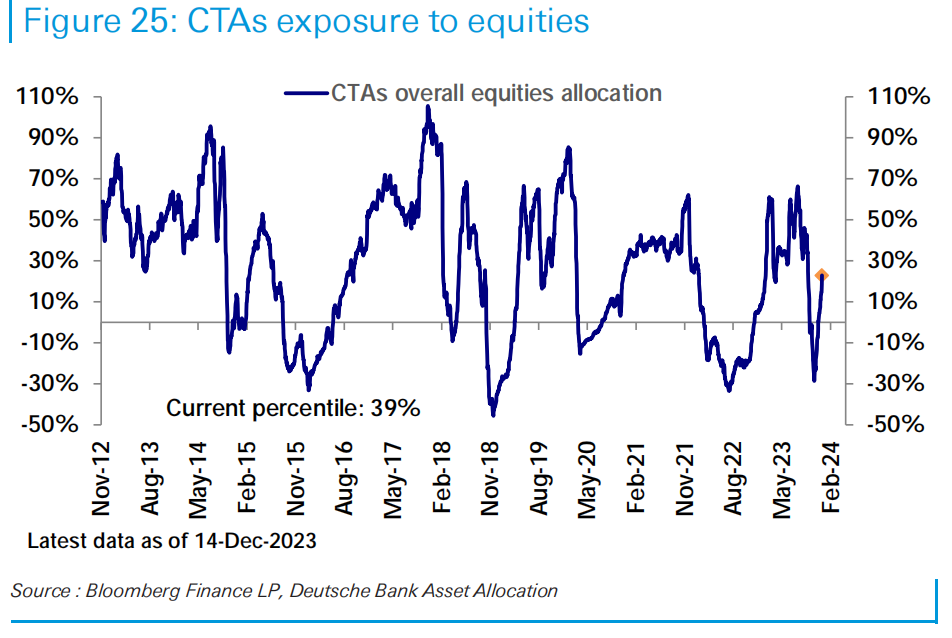

ในที่สุดการจัดสรรทุนของ CTA ให้กับหุ้นก็กลับสู่ระดับปกติแล้ว ซึ่งปัจจุบันอยู่ที่เปอร์เซ็นไทล์ที่ 39:

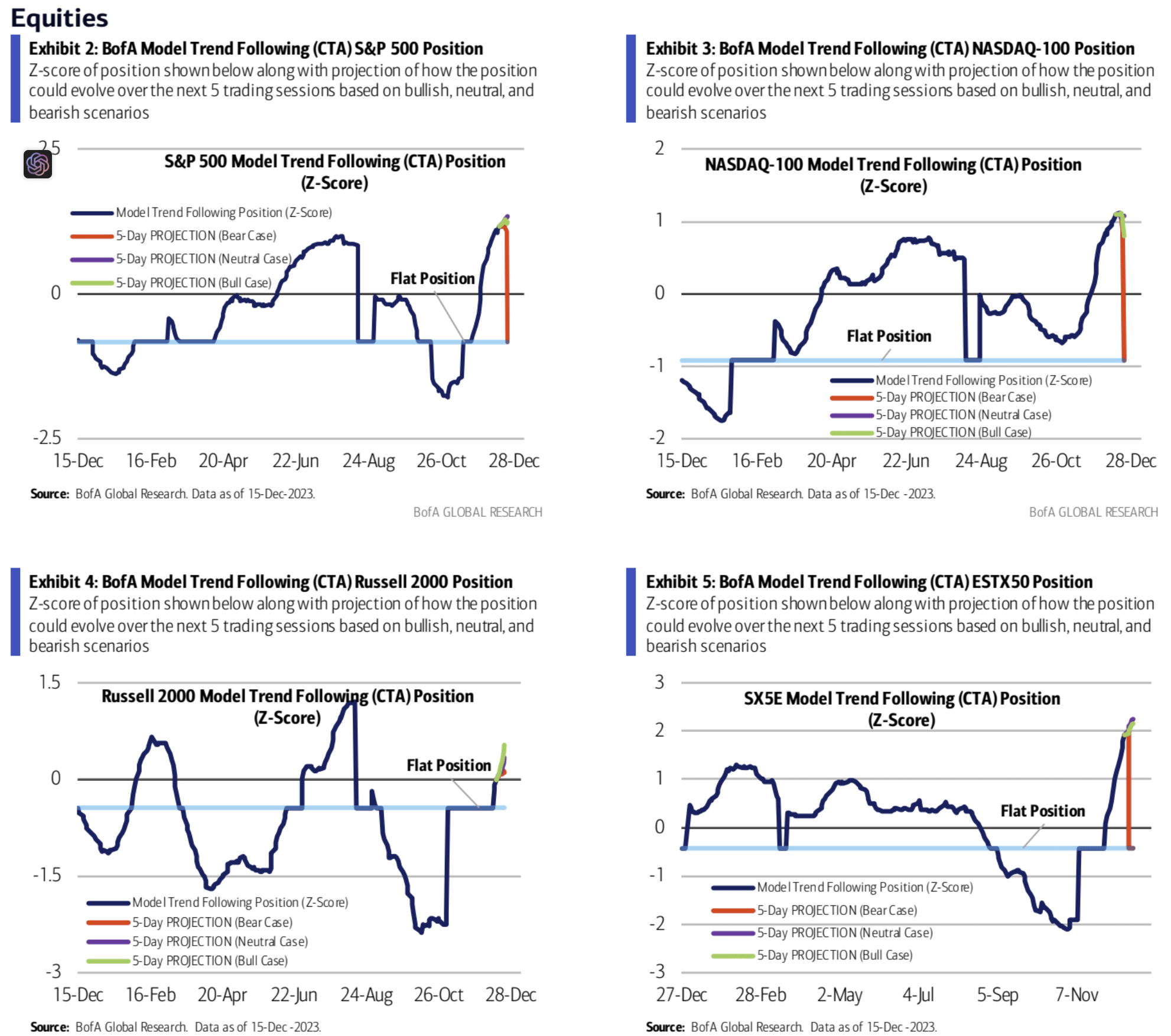

การติดตามเชิงปริมาณของ Bank of America เชื่อว่าตำแหน่งซื้อของกองทุน CTA ในตลาด Nasdaq และ SP ในปัจจุบันมีมากเกินไปและการซื้อเพิ่มเติมถูกจำกัด อย่างไรก็ตาม คาดว่าโมเมนตัมของหุ้นขนาดเล็กจะยังคงได้รับการสนับสนุนในสัปดาห์ที่จะถึงนี้:

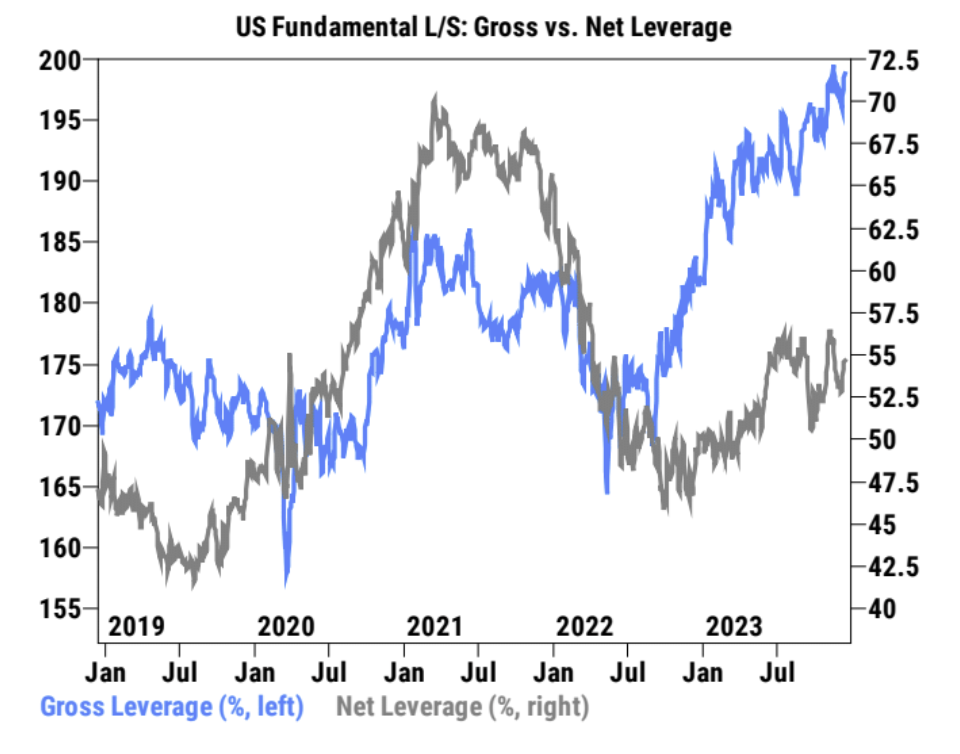

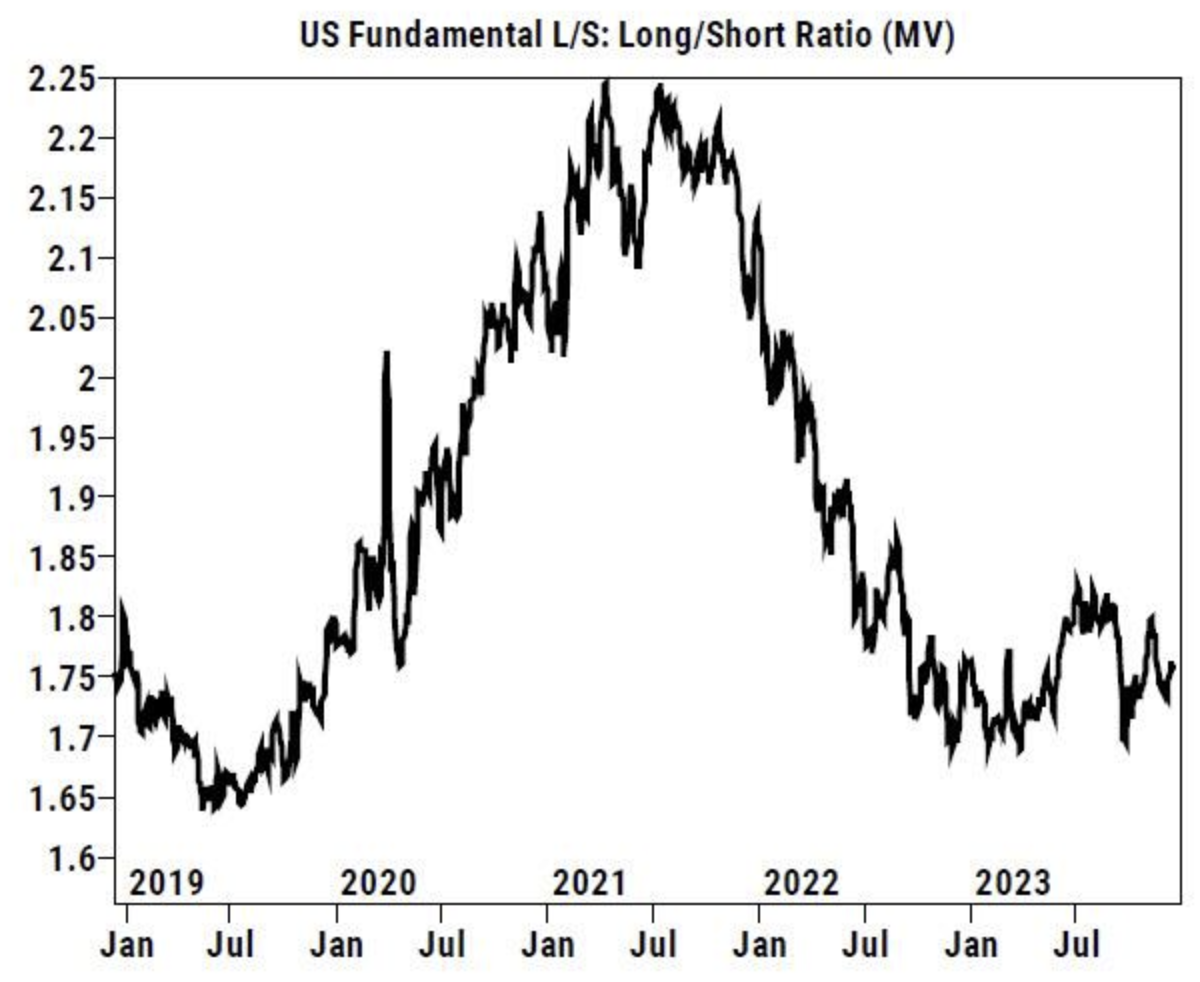

จากข้อมูลการซื้อขายของลูกค้าของ Goldman Sachs อัตราส่วนเลเวอเรจรวมเพิ่มขึ้น 2.4 จุดเปอร์เซ็นต์ในสัปดาห์ที่แล้วเป็น 199.1% (เปอร์เซ็นไทล์ที่ 100 ในประวัติศาสตร์สามปี) และอัตราส่วนเลเวอเรจสุทธิเพิ่มขึ้น 0.9 จุดเปอร์เซ็นต์เป็น 54.6% (เปอร์เซ็นไทล์ที่ 48) ยาว/สั้น อัตราส่วนโดยรวมเพิ่มขึ้น 0.2% เป็น 1.755 (เปอร์เซ็นไทล์ที่ 25):

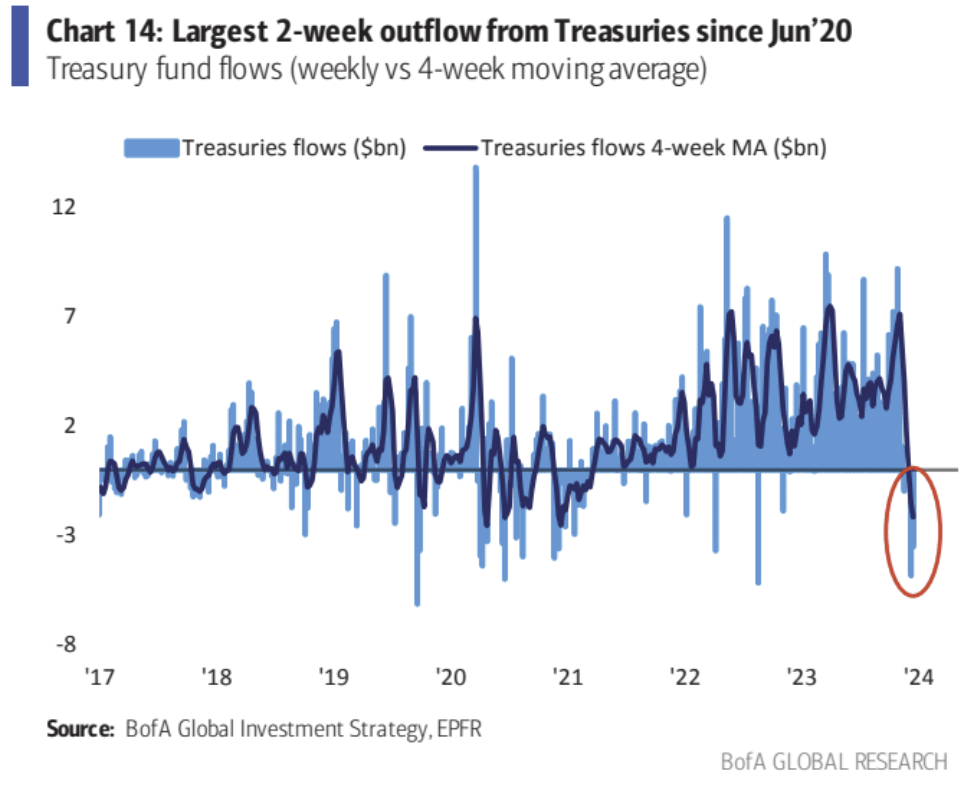

กองทุนพันธบัตรกระทรวงการคลังของสหรัฐฯ มีการไหลออกในช่วงสองสัปดาห์ที่ใหญ่ที่สุดนับตั้งแต่เดือนมิถุนายน 2020 แม้ว่าพันธบัตรสหรัฐฯ จะเพิ่มขึ้นอย่างรวดเร็วเมื่อเร็วๆ นี้ แต่ก็เห็นได้ว่ากองทุนที่เข้าสู่ตลาดก่อนอาจกำลังถอนเงินออก:

อารมณ์

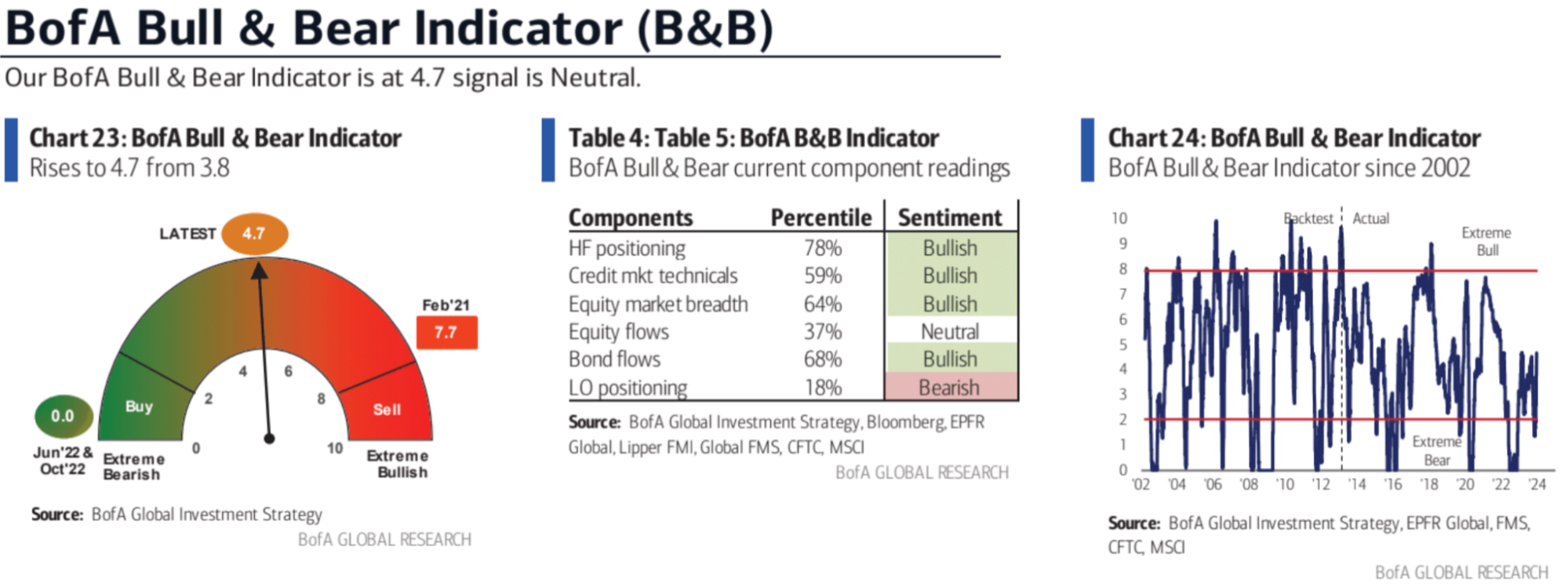

ตัวบ่งชี้ Bull and Bear ของ Bank of America มาถึงระดับสูงสุดนับตั้งแต่ตลาดกระทิงเริ่มขึ้นเมื่อ 14 เดือนที่แล้ว แม้ว่าจะยังห่างไกลจากขอบเขตการขายที่รุนแรง:

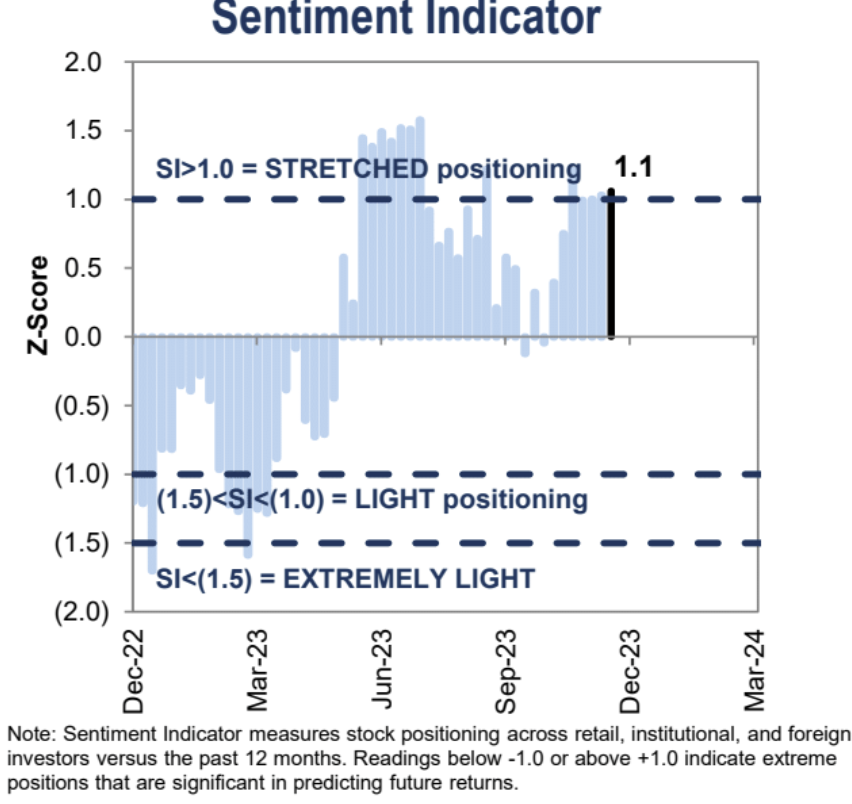

ดัชนีความเชื่อมั่นของ Goldman Sachs ยังคงอยู่ที่ระดับ มากเกินไป เป็นสัปดาห์ที่ห้าติดต่อกัน:

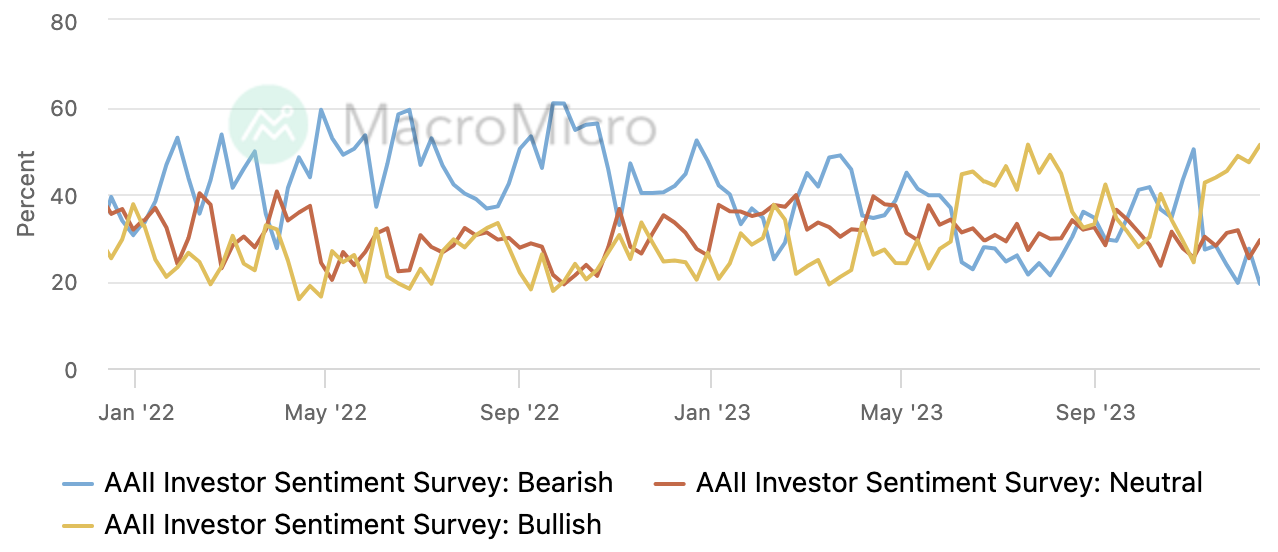

ส่วนแบ่งรั้นของการสำรวจนักลงทุน AAII เพิ่มขึ้นสู่ระดับสูงสุดนับตั้งแต่วันที่ 20 กรกฎาคม

ดัชนีความกลัวและความโลภของ CNN ขยับสูงขึ้น โดยอยู่ในช่วงความโลภ >70 แต่ไม่แตะความโลภสุดขีด