รายงานการวิจัย OKX Ventures: ทำความเข้าใจรูปแบบการพัฒนาและทิศทางในอนาคตของ Stablecoin ในบทความเดียว

1. มุมมองหลัก

จากตลาดกระทิงในปี 2021 สู่ตลาดหมีในปี 2023 ตลาดสกุลเงินดิจิทัลมีการเปลี่ยนแปลงอย่างมาก มูลค่าตลาดรวมลดลงจาก 3 ล้านล้านดอลลาร์สหรัฐเป็น 1 ล้านล้านดอลลาร์สหรัฐ แต่มูลค่าตลาดของ Stablecoin ลดลงเพียง 30% เท่านั้น ซึ่งแสดงให้เห็นว่าตลาด Stablecoin ได้แสดงให้เห็นถึงความยืดหยุ่นที่แข็งแกร่ง และพิสูจน์ให้เห็นถึงความสำคัญของตลาดในระบบนิเวศของสกุลเงินดิจิทัล และแนวโน้มของการขยายตัวอย่างรวดเร็ว ดำเนินต่อไป

ณ เดือนธันวาคม 2023 ข้อมูล CoinGecko แสดงให้เห็นว่ามูลค่าตลาดรวมของตลาด Stablecoin อยู่ที่ประมาณ 130 พันล้านดอลลาร์สหรัฐ ซึ่ง Tether (USDT) คิดเป็นประมาณ 70%, USDC คิดเป็นประมาณ 20% และมูลค่าตลาดที่เหลือจะกระจายไปยัง เหรียญเสถียรแบบรวมศูนย์และแบบกระจายอำนาจอื่น ๆ ระหว่าง โดยเฉพาะอย่างยิ่งในสภาพแวดล้อมที่ให้ผลตอบแทนจากกระทรวงการคลังที่สูงในปัจจุบัน (>5%) Tether สามารถสร้างรายได้ 3 พันล้านดอลลาร์ต่อปีได้อย่างง่ายดาย ทำให้ตลาด Stablecoin กลายเป็นพื้นที่ที่น่าสนใจมาก นอกจากนี้ รัฐบาลของประเทศต่างๆ กำลังกำหนดนโยบายการซื้อขายสกุลเงินเสมือน และธนาคารกลางก็เริ่มศึกษา Stablecoin ของตนเองด้วย มาตรการเหล่านี้ได้ส่งเสริมการเติบโตของตลาด Stablecoin ต่อไป

นอกจาก Tether และ USDC แล้ว เรายังเห็นการเกิดขึ้นของเหรียญ stablecoin บนเครือข่ายจำนวนมาก ซึ่งสะท้อนถึงความต้องการเหรียญ stablecoin ประเภทต่างๆ (การปักหลัก การกู้ยืม การซ้อนตุ๊กตา) ในพื้นที่ DeFi นวัตกรรมของเหรียญ stablecoin ที่เกิดขึ้นใหม่เหล่านี้ ได้แก่ หลักประกันที่หลากหลาย กลไกการชำระบัญชีหลักประกัน และกลไกการสร้างรายได้ที่คืนสู่ชุมชน ความสำเร็จของพวกเขาขึ้นอยู่กับปัจจัยต่าง ๆ เช่น การรักษาสภาพคล่อง และการดึงดูดการเข้าถึงโปรโตคอล DeFi ขนาดใหญ่

แม้ว่าเหรียญ stablecoin บนเครือข่ายจะยังคงเกิดขึ้นต่อไป แต่มูลค่าหลักทรัพย์ตามราคาตลาดมากกว่า 90% ยังคงกระจุกตัวอยู่ในเหรียญ stablecoin แบบรวมศูนย์ ด้วยการเสริมสร้างความเข้มแข็งของวาทกรรมด้านกฎระเบียบและแนวโน้มของการออกสกุลเงินดิจิทัลของธนาคารกลาง ทำให้ stablecoin แบบรวมศูนย์กลายเป็นจุดสนใจอีกครั้ง บริษัทสตาร์ทอัพบางแห่งพยายามใช้ประโยชน์จากอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่สูงเพื่อท้าทายการครอบงำของ Tether และ USDC แต่การพัฒนาคอกม้าแบบรวมศูนย์ในระยะยาวนั้น จำเป็นต้องอาศัยความร่วมมือกับสถาบันการเงินและหน่วยงานกำกับดูแลแบบดั้งเดิมมากขึ้น ซึ่งรวมถึงผู้ดูแลที่ปฏิบัติตามกฎระเบียบ การเพิ่มทุน และการได้รับใบอนุญาตการซื้อขายสินทรัพย์เสมือน

ในการสร้าง Super Stablecoin ตัวถัดไป เช่น USDC และ USDT ฉันเชื่อว่าอย่างน้อยต้องปฏิบัติตามเงื่อนไขหลักสี่ประการต่อไปนี้เพื่อใช้ประโยชน์จาก Stablecoin แบบรวมศูนย์และแบบกระจายอำนาจอย่างเต็มที่:

1. เหรียญคงที่ที่ใช้เงินดอลลาร์สหรัฐ: เงินดอลลาร์สหรัฐได้รับการยอมรับทั่วโลกอย่างกว้างขวาง และสินทรัพย์สนับสนุนก็มีการนำไปใช้ในวงกว้าง

2. การยอมรับและใบอนุญาตด้านกฎระเบียบระดับโลก: จำเป็นต้องมีการติดตั้ง Super Stablecoins ในตลาดโลกตั้งแต่เริ่มต้น และได้รับการยอมรับและใบอนุญาตระดับโลกจากหน่วยงานกำกับดูแลที่สำคัญระดับภูมิภาค

3. คุณลักษณะทางการเงินที่เป็นนวัตกรรม: Super Stablecoins ควรมีคุณสมบัติทางการเงินที่เป็นนวัตกรรม เช่น กลไกการกระจายรายได้ เพื่อสร้างการสนับสนุนจากชุมชนและการเติบโตที่ยั่งยืน

4. การบูรณาการเข้ากับระบบนิเวศ DeFi: Super Stablecoins จำเป็นต้องกลายเป็นสกุลเงินเริ่มต้นในโปรโตคอล DeFi เพื่อให้แน่ใจว่าจะมีการใช้งานอย่างแพร่หลายในด้าน DeFi

โดยสรุป ตลาด Stablecoin มีบทบาทสำคัญในระบบนิเวศของสกุลเงินดิจิทัล และคาดว่าจะพัฒนาและขยายต่อไป หากต้องการสร้าง Super Stablecoin ตัวต่อไปได้สำเร็จ คุณจะต้องมีคุณสมบัติในการเล่นเกม DeFi และสร้างความสัมพันธ์แบบร่วมมือกับสถาบันการเงินแบบดั้งเดิมและหน่วยงานกำกับดูแล

2: การจำแนกประเภท Stablecoin

Stablecoin แบบกระจายอำนาจ

เพื่อที่จะแก้ปัญหาของเหรียญที่มีเสถียรภาพแบบรวมศูนย์ เหรียญที่มีเสถียรภาพแบบกระจายอำนาจได้นำเสนอโซลูชั่นที่เป็นนวัตกรรมใหม่ เหรียญ Stablecoin ใหม่เหล่านี้สร้างขึ้นบนโปรโตคอลบล็อกเชน ทำให้มีความปลอดภัยและโปร่งใสมากขึ้น ตัวอย่างเช่น crvUSD ของ Curve, GHO ของ Aave และ dpxUSDSD ของ Dopex ล้วนเป็นเหรียญ stablecoin ที่อิงตามโปรโตคอล on-chain พวกมันไม่ต้องพึ่งพาหน่วยงานกลาง ซึ่งช่วยลดความเสี่ยงทางการเงินและการจัดการของหน่วยงานกลางเอง เหรียญ Stablecoin แบบกระจายอำนาจสามารถแบ่งออกได้เป็น 2 ประเภทใหญ่ ๆ:

1. Stablecoins ที่มีหลักประกันมากเกินไป:

เหรียญ Stablecoin ที่มีหลักประกันเป็นประเภทเหรียญ Stablecoin ที่มีการกระจายอำนาจที่พบมากที่สุด และการสนับสนุนสินทรัพย์มักจะมาจากสกุลเงินดิจิทัลอื่น ๆ เช่น Ethereum หรือ Bitcoin เพื่อรักษาเสถียรภาพของมูลค่า ตัวอย่างเช่น DAI ของ MakerDAO ได้รับการสนับสนุนโดย Ethereum เป็นหลักประกัน แนวโน้มล่าสุดคือการเปลี่ยนหลักประกันจากเหรียญเสถียรแบบรวมศูนย์แบบดั้งเดิมและสกุลเงินดิจิทัลแบบดั้งเดิมขนาดใหญ่ ให้เป็นสกุลเงินดิจิทัลที่หลากหลายมากขึ้น หรือดำเนินการซ้อนหลายชั้นเพื่อเพิ่มสภาพคล่องและจัดเตรียมสถานการณ์การใช้งานที่มากขึ้น ตัวอย่างเช่น หลักประกันที่ใหญ่ที่สุดใน crvUSD ของ Curve คือ Steth ในขณะที่เหรียญ Stablecoin ของ Ethena ก็อิงจาก Ethereum และ LST เช่นกัน

ข้อดี: Collateralized Stablecoins ทำให้ Stablecoins แบบกระจายอำนาจไม่เพียงแต่เป็นเครื่องมือในการชำระเงินเท่านั้น แต่ยังเป็นเครื่องมือการจัดการสินทรัพย์ดิจิทัลและการลงทุนที่กว้างขึ้น ทำให้ผู้ใช้มีทางเลือกและความยืดหยุ่นมากขึ้น

ข้อเสีย: ความท้าทายของ Stablecoin ที่มีหลักประกันคือ หลักประกันที่มากเกินไปอาจลดการใช้สินทรัพย์ โดยเฉพาะอย่างยิ่งเมื่อหลักประกันเป็นสกุลเงินที่มีความผันผวนของราคาสูง เช่น Ethereum ซึ่งอาจทำให้เกิดการบังคับชำระบัญชีเนื่องจากความเสี่ยงที่สูงขึ้น

2. อัลกอริทึม Stablecoins:

Stablecoin แบบอัลกอริธึมเป็นหนึ่งในประเภท Stablecoin ที่มีการกระจายอำนาจมากที่สุด โดยใช้อุปสงค์และอุปทานของตลาดเพื่อรักษาราคาคงที่ของตัวเองโดยไม่จำเป็นต้องใช้หลักประกันจริงในการสำรองข้อมูล เหรียญเสถียรเหล่านี้ใช้อัลกอริธึมและสัญญาอัจฉริยะเพื่อจัดการอุปทานโดยอัตโนมัติเพื่อรักษาเสถียรภาพราคา ตัวอย่างเช่น Ampleforth เป็นเหรียญเสถียรที่ใช้อัลกอริทึมซึ่งออกแบบมาเพื่อให้ราคาอยู่ใกล้กับ 1 ดอลลาร์ โดยใช้วิธีการที่เรียกว่ากลไกการจัดหาแบบยืดหยุ่น ซึ่งจะปรับอุปทานโดยอัตโนมัติเพื่อให้ราคาสมดุลตามความต้องการของตลาด เมื่อราคาสูงกว่า $1 อุปทานจะเพิ่มขึ้น และเมื่อราคาต่ำกว่า 1 ดอลลาร์ อุปทานจะลดลง

นอกจากนี้ยังมีเหรียญ Stablecoins แบบอัลกอริธึมแบบไฮบริดที่รวมอัลกอริธึมและเงินสำรองทั่วไปเข้าด้วยกัน ตัวอย่างเช่น Frax เป็นเหรียญเสถียรที่ใช้อัลกอริทึมซึ่งออกแบบมาเพื่อให้ราคาอยู่ใกล้กับ $1 ใช้กลไก Stablecoin แบบไฮบริด ซึ่งส่วนหนึ่งได้รับการสนับสนุนจากทุนสำรองสกุลเงิน Fiat และอีกส่วนหนึ่งจัดการอุปทานด้วยอัลกอริทึมเพื่อรักษาเสถียรภาพของราคา

ข้อดี: การกระจายอำนาจของอัลกอริธึม stablecoin นั้นให้โอกาสที่ดีที่สุด Stablecoins มีข้อได้เปรียบพื้นฐานของความสามารถในการปรับขนาดเมื่อเปรียบเทียบกับโซลูชันอื่นๆ เหรียญเสถียรที่ใช้อัลกอริทึมใช้รหัสที่โปร่งใสและตรวจสอบได้ ซึ่งทำให้น่าดึงดูดสำหรับการสร้างความไว้วางใจ

ข้อเสีย: อ่อนไหวต่อตลาด เมื่อความต้องการของตลาดสำหรับอัลกอริธึม Stablecoins ลดลง ราคาของมันจะต่ำกว่ามูลค่าเป้าหมายในที่สุดนำไปสู่ความเสี่ยงที่ตลาดจะล่มสลาย ขณะเดียวกัน เนื่องจากการทำงานของอัลกอริธึม Stablecoins ต้องอาศัยสัญญาอัจฉริยะ และฉันทามติของชุมชน อาจมีความเสี่ยงด้านการกำกับดูแล เช่น ข้อบกพร่องของโค้ด การแฮ็ก การยักย้าย หรือความขัดแย้งทางผลประโยชน์

Stablecoin แบบรวมศูนย์

เหรียญ stablecoin แบบรวมศูนย์มักจะค้ำประกันด้วยสกุลเงินตามกฎหมาย ซึ่งจำนองในบัญชีธนาคารนอกเครือข่ายเพื่อสำรองสำหรับโทเค็นออนไลน์ ช่วยแก้ปัญหาการยึดมูลค่าของสินทรัพย์เสมือน โดยเชื่อมโยงสินทรัพย์ดิจิทัลกับสินทรัพย์ทางกายภาพ (เช่น ดอลลาร์สหรัฐฯ หรือทองคำ) เพื่อรักษาเสถียรภาพของมูลค่า ในเวลาเดียวกัน จะช่วยแก้ปัญหาการเข้าถึงสินทรัพย์เสมือนในสภาพแวดล้อมด้านกฎระเบียบ และช่วยให้ผู้ใช้มีวิธีการจัดเก็บและแลกเปลี่ยนสินทรัพย์ดิจิทัลที่เชื่อถือได้มากขึ้น ตลาด Stablecoin แบบรวมศูนย์ยังคงมีส่วนแบ่งตลาดมากกว่า 90%

ในปัจจุบัน นอกเหนือจากเงินดอลลาร์สหรัฐและเงินปอนด์อังกฤษแล้ว สินทรัพย์หลักประกันของโครงการ Stablecoin แบบรวมศูนย์หลายโครงการยังเป็นพันธบัตรกระทรวงการคลังของสหรัฐฯ ซึ่งหมายความว่าผู้ใช้ที่ถือโทเค็นออนไลน์จะเทียบเท่ากับการถือพันธบัตรกระทรวงการคลังของสหรัฐอเมริกาที่ด้านล่างของตลาดแบบดั้งเดิม โดยทั่วไปคลังเงินของสหรัฐอเมริกาจะถูกควบคุมโดยสถาบัน เพื่อให้มั่นใจว่ามีการไถ่ถอน และการแปลงเป็นโทเค็นจะเพิ่มสภาพคล่องของสินทรัพย์ทางการเงินอ้างอิง นอกจากนี้ยังมอบโอกาสในการโต้ตอบสำหรับส่วนประกอบ DeFi เช่น การซื้อขายและการให้กู้ยืมแบบมีเลเวอเรจ สิ่งนี้ช่วยให้โครงการได้รับเงินทุน USD จากผู้ใช้ crypto โดยไม่มีค่าใช้จ่ายใด ๆ ในการซื้อพันธบัตรกระทรวงการคลังของสหรัฐอเมริกา และรับประโยชน์โดยตรงจากอัตราผลตอบแทนของกระทรวงการคลัง

อย่างไรก็ตาม เหรียญ stablecoin แบบรวมศูนย์ก็มีข้อเสียอยู่บ้างเช่นกัน

1. ความเสี่ยงทางการเงินและกฎระเบียบ: เหรียญ stablecoin แบบรวมศูนย์มักจะอาศัยสถาบันกลางในการออกและการจัดการ ดังนั้นจึงมีความเสี่ยงทางการเงินและกฎระเบียบสำหรับผู้ออก หากผู้ออกประสบปัญหาทางการเงินหรือถูกคว่ำบาตรตามกฎระเบียบ มูลค่าและความพร้อมใช้งานของ Stablecoin อาจได้รับผลกระทบ

2. พื้นที่การใช้งานที่จำกัด: พื้นที่การใช้งานหลักของ Stablecoin แบบรวมศูนย์นั้นส่วนใหญ่จำกัดอยู่เพียงด้านการชำระเงิน เนื่องจากขาดความหลากหลายและนวัตกรรม

สาม: เหตุผลที่ทำให้ตลาด Stablecoin เติบโตอย่างรวดเร็ว

1. อัตราผลตอบแทนพันธบัตรสหรัฐฯ สูงกว่าและสูงกว่าอัตราผลตอบแทนของโปรโตคอล DeFi

อัตราดอกเบี้ยของกระทรวงการคลังเพิ่มสูงขึ้น ส่งผลให้ผลตอบแทนของ TradFi สูงกว่าผลตอบแทนของ DeFi มาก ปัจจุบัน Stablecoins มีมูลค่าตลาดรวม 130 พันล้านดอลลาร์ ซึ่งเทียบเท่ากับผู้ถือครองคลังรายใหญ่อันดับที่ 16 ของสหรัฐอเมริกา โดยมีผลตอบแทนต่อปี 5% หรือมากกว่า อย่างไรก็ตาม ในระบบนิเวศ DeFi เช่น แพลตฟอร์มการให้กู้ยืม เช่น Aave และ Compound ผู้ใช้ให้ยืมเหรียญ stablecoin แก่ผู้ใช้รายอื่นเพื่อรับดอกเบี้ย อัตราผลตอบแทนของเงินกู้อยู่ที่ประมาณ 3% ในขณะที่ผู้สร้างสภาพคล่องอัตโนมัติของแพลตฟอร์มการซื้อขายแบบกระจายอำนาจ เช่น Uniswap ( AMM) ให้ผลตอบแทนประมาณ 2% สถานการณ์นี้สะท้อนให้เห็นถึงความจริงที่ว่าราคาพันธบัตรรัฐบาลที่ลดลงและอัตราดอกเบี้ยที่สูงขึ้น ทำให้นักลงทุนบางรายแสวงหาผลตอบแทนที่สูงขึ้นในตลาดการเงินแบบดั้งเดิม ในขณะที่อาจเผชิญกับผลตอบแทนที่ลดลงใน DeFi

2. โครงการประเภทเหรียญ stablecoin ใหม่กำลังเกิดขึ้นในตลาด โดยเพิ่มส่วนแบ่งการตลาดโดยให้ส่วนแบ่งกำไรแก่ผู้เข้าร่วมระบบนิเวศ

ปัจจุบัน ผลกำไรจากเหรียญ stablecoin แบบรวมศูนย์ส่วนใหญ่ไหลไปที่ผู้ออกและนักลงทุนที่เกี่ยวข้องเป็นหลัก ตัวอย่างเช่น USDC กระจายผลกำไรส่วนหนึ่งให้กับนักลงทุน Coinbase ซึ่งช่วยให้ผู้ใช้ที่จัดเก็บ USDC บน Coinbase สามารถรับดอกเบี้ยสูงถึง 5% ต่อปี จึงดึงดูดผู้ใช้ได้มากขึ้น มีโครงการนวัตกรรมบางโครงการในตลาดอยู่แล้ว กล่าวคือ การกระจายรายได้ไม่ได้จำกัดอยู่เพียงนักลงทุนเท่านั้น แต่ยังขยายไปถึงผู้เข้าร่วมด้านสิ่งแวดล้อมด้วย

3. บริษัทรับชำระเงินกำลังค่อยๆ เข้าสู่ตลาด Stablecoin

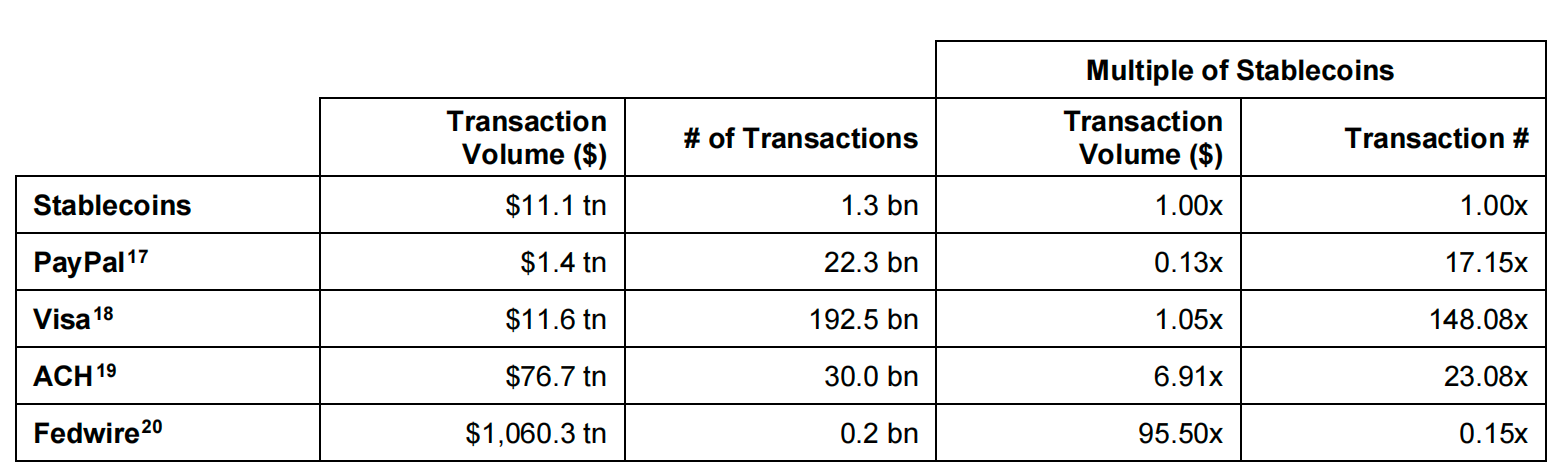

ตามรายงานการวิจัยของ Brevan Howard จำนวนกองทุนการชำระบัญชีแบบออนไลน์สำหรับ Stablecoin จะสูงถึง 11.1 ล้านล้านดอลลาร์สหรัฐในปี 2565 ซึ่งตัวเลขนี้สูงกว่า PayPal ที่ 1.4 ล้านล้านดอลลาร์สหรัฐ และเทียบเท่ากับ Visa ที่ 11.6 ล้านล้านดอลลาร์สหรัฐ สิ่งนี้เน้นให้เห็นถึงศักยภาพมหาศาลของเหรียญ stablecoin ในภาคการชำระเงิน โดยเฉพาะอย่างยิ่งในการจัดหาระบบการชำระเงินแบบออนไลน์ที่มีประสิทธิภาพ การใช้เหรียญที่มีเสถียรภาพสามารถช่วยให้ฝ่ายโครงการป้องกันความเสี่ยงด้านรายได้ที่เกิดจากการลดลงของอัตราผลตอบแทนพันธบัตรสหรัฐฯ นอกจากนี้ ในประเทศกำลังพัฒนาที่มีระบบการชำระเงินและการธนาคารที่ไม่สมบูรณ์ การประยุกต์ใช้ Stablecoins มีความสำคัญอย่างยิ่งในการตอบสนองความต้องการของภูมิภาคเหล่านี้สำหรับโซลูชันการชำระเงินที่มีประสิทธิภาพและต้นทุนต่ำ เป็นผลให้เหรียญมีเสถียรภาพมีบทบาทสำคัญในระบบนิเวศทางการเงินทั่วโลก โดยเฉพาะอย่างยิ่งในการส่งเสริมการรวมทางการเงินและการเติบโตทางเศรษฐกิจ

Source:The Relentless Rise of Stablecoins, Brevan Howard Digital 2023

บริษัทหลายแห่งที่เน้นเรื่องระบบการเคลื่อนย้ายเงินกำลังเข้าสู่ตลาด Stablecoin รวมถึงบริษัทยักษ์ใหญ่อย่าง PayPal และ Visa PYUSD เป็นเหรียญเสถียรที่เปิดตัวโดย PayPal โดยความร่วมมือกับ Paxos ซึ่งได้รับการสนับสนุนโดยเงินฝากในสกุลเงินดอลลาร์สหรัฐ ตั๋วเงินคลังระยะสั้น และรายการเทียบเท่าเงินสด เหรียญเสถียรสามารถแลกเปลี่ยนได้ภายในแอปของ PayPal และทำงานร่วมกับสกุลเงินดิจิทัลอื่น ๆ เช่นเดียวกับ Venmo ซึ่งเป็นแอปการชำระเงินที่ได้รับความนิยมมากที่สุดในสหรัฐอเมริกา

PYUSD ได้รับการออกแบบมาให้สามารถแลกผ่าน PayPal ได้ตลอดเวลา ทำให้ผู้ใช้ PayPal จำนวน 431 ล้านคนมีรากฐานที่มั่นคงในการเข้าสู่โลก Web3 ณ ขณะนี้ ยอดหมุนเวียนของ PYUSD สูงถึงประมาณ 114.46 ล้านดอลลาร์ ซึ่งอยู่ในอันดับที่ 14 คิดเป็น 0.1% ของยอดหมุนเวียนในตลาด stablecoin ทั้งหมด ตัวเลขนี้ค่อนข้างต่ำ ต่ำกว่าเหรียญ Stablecoin แบบรวมศูนย์อื่นๆ ในตลาดและสร้างขึ้นโดย Trust Custodian Paxos และ First Digital เช่น USDP และ FDUSD

การเปิดตัว PYUSD อาจมีความสำคัญต่อการนำ Web3 มาใช้เป็นจำนวนมาก ในฐานะเหรียญ stablecoin ที่เปิดตัวโดยบริษัทฟินเทคที่มีชื่อเสียง มันมีศักยภาพที่จะดึงดูดผู้ใช้หลายล้านคนเข้าสู่พื้นที่สกุลเงินดิจิทัล ซึ่งเป็นก้าวสำคัญในการขับเคลื่อนความนิยมและการยอมรับของสกุลเงินดิจิทัล PYUSD ผสมผสานความสะดวกสบายของบริการทางการเงินแบบดั้งเดิมเข้ากับนวัตกรรมของสกุลเงินดิจิทัล และอาจกลายเป็นผลิตภัณฑ์หลักในอนาคตของสกุลเงินดิจิทัลและการชำระเงิน

สี่: ผลกระทบของผู้เข้าร่วมระบบนิเวศต่อโครงการค่าเงินที่มั่นคง

1. แลกเปลี่ยน

ในสภาพแวดล้อมอัตราผลตอบแทนพันธบัตรรัฐบาลที่สูงในปัจจุบัน (> 5%) ตามรายงานทางการเงินสำหรับครึ่งแรกของปี 2023 USDC มีส่วนสนับสนุนเกือบครึ่งหนึ่งของรายได้ของ Coinbase ในช่วงครึ่งแรกของปี ซึ่งอยู่ที่ประมาณ 399 ล้านดอลลาร์สหรัฐ Tether สามารถสร้างรายได้ 3 พันล้านดอลลาร์ต่อปีได้อย่างง่ายดาย

A. ความร่วมมืออย่างใกล้ชิดระหว่างการแลกเปลี่ยนและผู้ออกเหรียญ stablecoin นำมาซึ่งรายได้

รายงานทางการเงินของ Coinbase ในช่วงครึ่งแรกของปี 2023 แสดงให้เห็นว่ารายได้ส่วนใหญ่มาจากข้อตกลงการแบ่งรายได้กับ Circle ภายในสิ้นไตรมาสที่สามของปี 2023 ยอดคงเหลือของ USDC บนแพลตฟอร์ม Coinbase สูงถึง 2.5 พันล้านดอลลาร์ เพิ่มขึ้นจาก 1.8 พันล้านดอลลาร์ ณ สิ้นไตรมาสที่สอง Circle และ Coinbase ร่วมกันจัดการ USDC ผ่าน Center Consortium และกระจายรายได้ตามการถือครอง USDC ในเดือนสิงหาคม ปี 2023 Coinbase Ventures ได้ซื้อหุ้นรายย่อยใน Circle เพื่อเพิ่มความร่วมมือให้แน่นแฟ้นยิ่งขึ้น

นอกจากนี้ Circle ยังขยายธุรกิจ Web2 อย่างแข็งขัน โดยใช้ USDC เป็นสื่อหลักในการชำระหนี้ข้ามพรมแดน ในเดือนกันยายน พ.ศ. 2566 Visa ประกาศว่าได้ขยายฟังก์ชันการชำระบัญชีเหรียญคงที่ USDC ของ Circle ไปยังเครือข่าย Solana เพื่อเพิ่มความเร็วของการชำระเงินข้ามพรมแดน Visa กลายเป็นหนึ่งในบริษัทแรก ๆ ที่ใช้ Solana ในการชำระหนี้ในวงกว้าง ซึ่งยังส่งเสริม พร็อกซี Solana การเพิ่มขึ้นของราคาสกุลเงินในระยะสั้น

การสังเกตตลาดแสดงให้เห็นว่า USDT ส่วนใหญ่จะใช้สำหรับการซื้อขายอนุพันธ์ในการแลกเปลี่ยนแบบรวมศูนย์ ในขณะที่ USDC ถูกใช้บ่อยกว่าใน Web3 DApps และโปรโตคอล Stablecoin/RWA หลายรายการรองรับ USDC เป็นเครื่องมือในการชำระราคา เป็นสิ่งสำคัญมากสำหรับการแลกเปลี่ยนในการเลือกผู้ออกเหรียญเสถียรที่น่าเชื่อถือ สถาบันแบบดั้งเดิม เช่น BNY Mellon มีความน่าเชื่อถือมากกว่า ในเวลาเดียวกัน ผู้ออกเหรียญ stablecoin ชั้นนำเช่น Tether และ Circle มีแรงจูงใจค่อนข้างต่ำในการผิดนัดชำระหนี้ เนื่องจากมีต้นทุนการผิดนัดชำระหนี้ที่สูงมากและมีผลกระทบอย่างมาก

B. ศักยภาพของการชำระเงินด้วย Stablecoin เพื่อดึงดูดปริมาณการเข้าชมการแลกเปลี่ยนและผู้ออก

ในระยะยาว สถานการณ์การใช้งาน Stablecoin ที่มีแนวโน้มดีที่สุดนั้นอยู่ที่ด้านการชำระเงิน โดยเฉพาะการชำระเงินข้ามพรมแดน ผู้ออก Stablecoin สามารถรวม Stablecoin เข้ากับกระบวนการชำระเงินของผู้ใช้ได้โดยร่วมมือกับบริษัทชำระเงิน Web2 โดยเฉพาะอย่างยิ่งในแอปพลิเคชันการชำระเงินข้ามพรมแดน

อิทธิพลของ PayPal ในพื้นที่ Web2 นั้นชัดเจน ณ ไตรมาสที่สี่ของปี 2023 มีบัญชีค้าปลีกที่ใช้งานอยู่ 4.33 ล้านบัญชี และบัญชีผู้ค้าที่ใช้งาน PayPal อยู่ 35 ล้านบัญชีทั่วโลก PayPal รองรับการชำระเงินโดยใช้ PYUSD และผู้ค้ายังสามารถซื้อ ถือ และส่ง PYUSD ได้อีกด้วย ผู้ใช้แพลตฟอร์ม PayPal, Venmo และ Xoom สามารถซื้อ รับ และส่ง PYUSD ภายในแอป โดย Venmo มีผู้ใช้ประมาณ 80 ล้านคนในสหรัฐอเมริกา และ PayPal มีผู้ใช้ประมาณ 320 ล้านคนทั่วโลก ปัจจุบัน PYUSD รองรับเฉพาะบัญชีในสหรัฐอเมริกาที่มี PayPal เท่านั้น เนื่องจาก PayPal มีใบอนุญาตการส่งเงิน เมื่อพิจารณาจากฐานผู้ใช้ Web2 ที่แข็งแกร่งและสถานการณ์การใช้งานแล้ว PYUSD ยังคงมีศักยภาพในการเติบโตในอนาคต อย่างไรก็ตาม ควรสังเกตว่าความเสี่ยงของ PYUSD ก็คือผู้ออก Paxos อาจหยุดการออกหรืออายัดสินทรัพย์ PYUSD เนื่องจากแรงกดดันด้านกฎระเบียบ

สำหรับผู้ใช้ Web3 PYUSD มีอิทธิพลอย่างจำกัด PYUSD ได้รับการจดทะเบียนในการแลกเปลี่ยนหลายแห่ง ณ กลางเดือนพฤศจิกายน 2566 ยอดหมุนเวียนสะสมสูงถึงประมาณ 158.9 ล้านดอลลาร์สหรัฐ ซึ่งอยู่ในอันดับที่ 13 ของโครงการเหรียญมีเสถียรภาพทั่วโลก โดยมีส่วนแบ่งตลาดประมาณ 0.15% เนื่องจากลักษณะการรวมศูนย์และความเสี่ยงของผู้ออก Paxos ผู้ใช้อาจขาดแรงจูงใจในการเปลี่ยนไปใช้ PYUSD โดยไม่มีแรงจูงใจเพิ่มเติม เว้นแต่ PYUSD จะสร้างความสัมพันธ์ทางผลประโยชน์กับการแลกเปลี่ยนในระบบนิเวศ การใช้งานจะถูกขยายในหมู่ผู้ใช้ Web3 ผ่านการสนับสนุนการแลกเปลี่ยน

2. เครือข่ายสาธารณะ:

ตาราง: การจัดอันดับ TVL ของโครงการ Stablecoin ชั้นนำในเครือข่ายสาธารณะหลัก

Source:DefiLlama, 2023 November

A. ผลกระทบของ BUSD ต่อ BSC TVL

BUSD รองรับเครือข่ายสาธารณะ 6 แห่ง ซึ่งส่วนใหญ่หมุนเวียนใน Ethereum และ BSC และมูลค่าตลาดสะสมลดลงเหลือ 2B การลดลงของมูลค่าตลาดของ Stablecoins ในเครือข่าย BSC ส่วนใหญ่มาจากการลดลงของมูลค่าตลาดของ Stablecoin BUSD จากการเผยแพร่รายงานนี้ Binance เผยแพร่เมื่อวันที่ 29 พฤศจิกายน 2023ประกาศบ่งชี้ว่า BUSD จะถูกลบออกและแลกเปลี่ยนเป็น FDUSD โดยสมบูรณ์

เหรียญเสถียรดั้งเดิมของเครือข่ายสาธารณะมีผลกระทบสำคัญต่อ TVL และการพัฒนาทางนิเวศวิทยาของระบบนิเวศของห่วงโซ่สาธารณะ เหรียญมีเสถียรภาพลดลง 44% และการล็อค TVL ที่เกี่ยวข้องในโปรโตคอลลดลง 66% จะเห็นได้ว่ามูลค่าตลาดที่ลดลงของ Stablecoins มีผลกระทบบางประการต่อการสร้างระบบนิเวศของ BSC

เนื่องจาก BUSD ถอนตัวออกจากตะกร้าเหรียญเสถียรของการแลกเปลี่ยน Binance Binance ยังได้เพิ่มการสนับสนุนสำหรับระบบนิเวศ FDUSD อีกด้วย โดยครองสัดส่วนใหญ่ในธุรกิจ Launchpool และ Earn

Source:DefiLlama, 2023 November

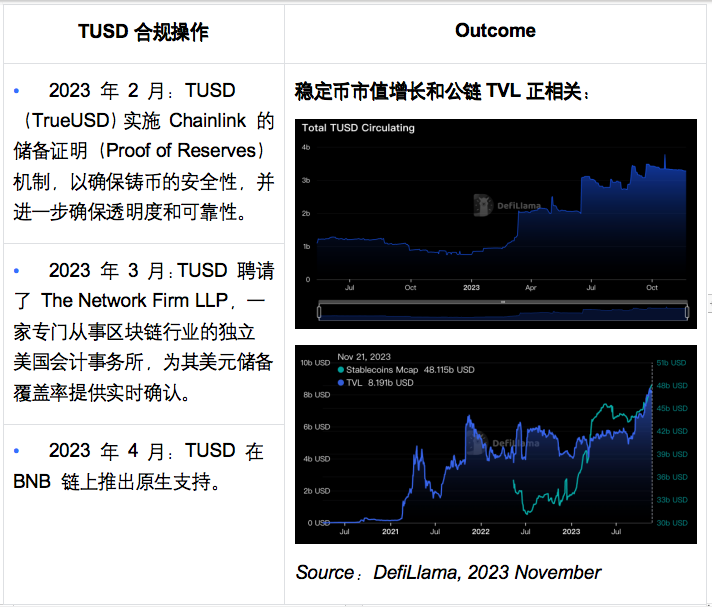

B. ผลกระทบของ TUSD ต่อระบบนิเวศของตรอน

หลังจากเดือนกุมภาพันธ์ปี 2023 มูลค่าตลาดของ TUSD เพิ่มขึ้นจากประมาณ 1B เป็น 2-3B หลังจากดำเนินการหลายครั้ง

ตาราง: การดำเนินการตามข้อกำหนดชุด TUSD

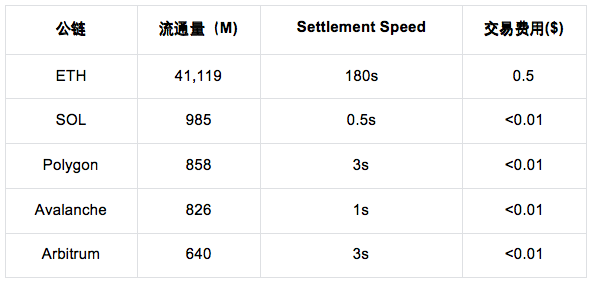

C. USDC และเครือข่ายสาธารณะ

USDC ได้รับการออกให้กับเครือข่ายสาธารณะมากกว่า 15 แห่ง และ TVL สามอันดับแรก ได้แก่ ETH, Solana และ Polygon USDC กำลังพยายามขยายสถานการณ์การใช้งาน โดยเน้นไปที่การชำระเงินเป็นหลัก โดยเฉพาะอย่างยิ่งสถานการณ์การชำระเงินข้ามพรมแดน

ตาราง: การกระจาย TVL ของ USDC ในเครือข่ายสาธารณะต่างๆ

Source:State of the USDC Economy, Circle Annual Report, 2023

USDC<> Solana:เมื่อเร็วๆ นี้ Visa ได้ประกาศแผนการใช้ USDC ของ Circle เป็นเครื่องมือการชำระเงินแบบออนไลน์บนบล็อกเชน Solana โดยร่วมมือกับ Circle ความร่วมมือครั้งนี้เป็นก้าวสำคัญในการบูรณาการบริการทางการเงินแบบดั้งเดิมและเทคโนโลยีสกุลเงินดิจิทัล โดยมีเป้าหมายเพื่อมอบโซลูชันการชำระเงินข้ามพรมแดนที่รวดเร็วและต้นทุนต่ำลง บล็อกเชน Solana ได้รับเลือกเนื่องจากมีปริมาณงานสูงและต้นทุนการทำธุรกรรมต่ำ ทำให้เหมาะสำหรับการประมวลผลการชำระเงินจำนวนเล็กน้อยจำนวนมาก วิธีการชำระเงินที่เป็นนวัตกรรมใหม่นี้คาดว่าจะส่งผลกระทบอย่างมีนัยสำคัญต่อภาพรวมการชำระเงินทั่วโลก โดยเฉพาะอย่างยิ่งในการเร่งการประมวลผลธุรกรรมข้ามพรมแดน

USDC <> Polygon:ในเดือนตุลาคม ปี 2023 Circle ได้ประกาศว่าจะสนับสนุนการออก USDC ดั้งเดิมบนเครือข่ายหลัก Polygon Pos โปรโตคอลกระแสหลักทางนิเวศน์วิทยาของ Polygon AAVE, Compound, Curve, QuickSwap และ Uniswap กล่าวว่าพวกเขาจะลงทุนในนักพัฒนาเพื่อรองรับ USDC ดั้งเดิม นอกจากนี้ Circle ยังกล่าวอีกว่า คาดว่าจะใช้ CCTP สำหรับ Polygon ภายในสิ้นปี 2566 การบูรณาการ PoS Bridge ช่วยให้สามารถทำงานร่วมกันข้ามเครือข่ายได้

USDC<> Sei:ในช่วงกลางเดือนพฤศจิกายน 2023 Circle ได้ลงทุนเชิงกลยุทธ์ใน Sei Network เพื่อสนับสนุน USDC ดั้งเดิมบนเครือข่าย ประกาศอย่างเป็นทางการระบุว่าประสิทธิภาพของ Sei ดีกว่า Sui, Solana และ Aptos โดยมี TTF ที่0.25 s。

D. Dapp ออกเหรียญ stablecoin และเครือข่ายสาธารณะ

อิทธิพลของเหรียญ stablecoin ที่ออกโดยโปรโตคอล DeFi ชั้นนำบนเครือข่ายสาธารณะเป็นประเด็นที่ควรค่าแก่การสังเกต ยกตัวอย่าง Curve และ AAVE การกระทำของพวกเขาในด้าน Stablecoin มีความสำคัญอย่างยิ่งต่อตลาดสกุลเงินดิจิทัลทั้งหมดและการประยุกต์ใช้เทคโนโลยีบล็อกเชน

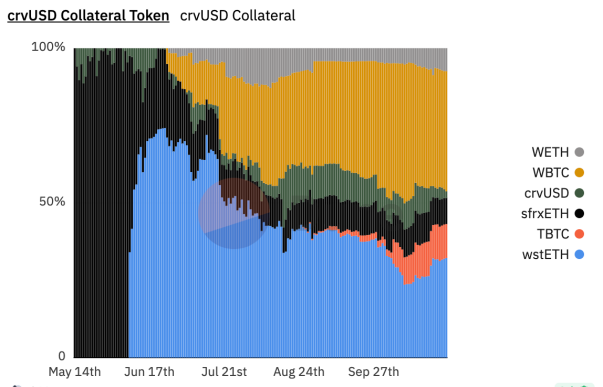

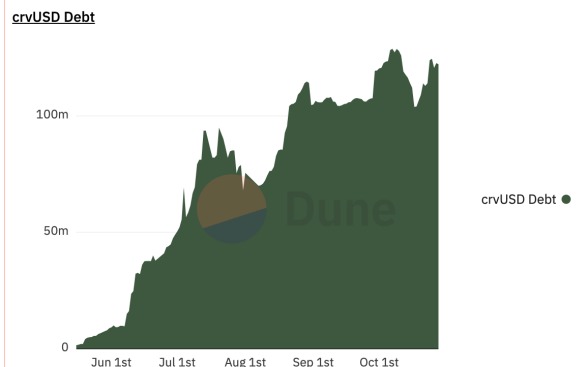

crvUSD stablecoin ที่ออกโดย Curve ในเดือนพฤษภาคม 2023 เป็นโปรโตคอลที่ใช้ Stablecoin เป็นสื่อกลางในการรับสินเชื่อจำนองสินทรัพย์บนเครือข่าย โปรโตคอลนี้ช่วยให้ผู้ใช้สามารถสร้าง crvUSD โดยใช้สินทรัพย์ crypto หลายประเภท (เช่น ETH, WETH, wstETH, WBTC เป็นต้น) เป็นหลักประกัน โดยเฉพาะอย่างยิ่งหลังจากเดือนมิถุนายน 2023 การสนับสนุน WBTC เป็นหลักประกันได้ช่วยเพิ่มการเติบโตของ crvUSD อย่างมีนัยสำคัญ ณ เดือนพฤศจิกายน 2023 ขนาดของหลักประกันเกิน 100 ล้านดอลลาร์

ในเดือนพฤษภาคม ปี 2023 หลักประกันส่วนใหญ่ของ Curve คือ sfrxETH ของ FRAX แต่ต่อมาได้สนับสนุน wstETH ของ Lido รวมถึงการออก WBTC ของ BitGo และหลักประกันที่ได้รับการสนับสนุนใหม่เหล่านี้ยึดครองส่วนใหญ่ของตลาดได้อย่างรวดเร็ว นี่แสดงให้เห็นว่า Curve มีอิทธิพลอย่างมากต่อโทเค็นที่ได้รับการสนับสนุนเป็นหลักประกัน กลยุทธ์ของ Curve นี้ไม่เพียงแต่ขยายอิทธิพลในด้าน DeFi เท่านั้น แต่ยังอาจส่งผลกระทบอย่างลึกซึ้งต่อสภาพคล่องของสินทรัพย์ในเครือข่ายสาธารณะและวิธีใช้ Stablecoin อีกด้วย

ความคิดริเริ่มดังกล่าวโดยโปรโตคอล DeFi ชั้นนำแสดงให้เห็นถึงธรรมชาติที่เป็นนวัตกรรมและไดนามิกของสาขา DeFi ขณะเดียวกันก็เน้นย้ำถึงบทบาทที่สำคัญของโปรโตคอลเหล่านี้ในระบบนิเวศของสกุลเงินดิจิทัล เนื่องจากมีโปรโตคอล DeFi มีส่วนร่วมในการออกและการจัดการ Stablecoin มากขึ้น เราจึงสามารถคาดหวังได้ว่าสิ่งนี้จะนำมาซึ่งการเปลี่ยนแปลงและความท้าทายใหม่ ๆ ต่อการใช้เครือข่ายสาธารณะ สภาพคล่องของสกุลเงินดิจิทัล และเสถียรภาพของตลาดทั้งหมด

หลักประกัน crvUSD

crvUSD TVL

Source:https://dune.com/Marcov/crvusd, 2023 November

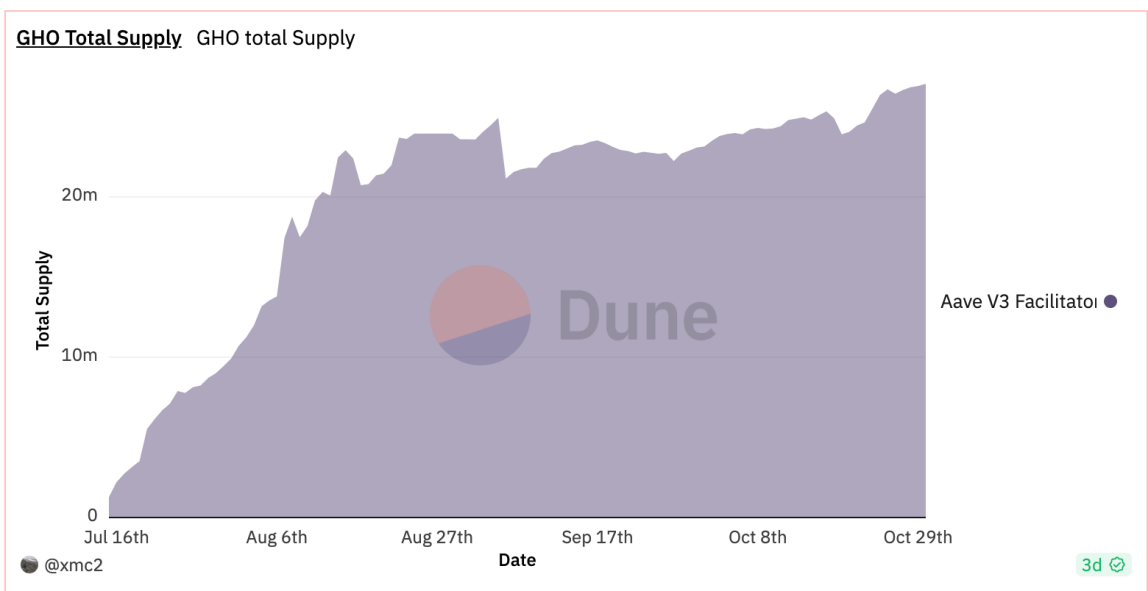

ในฐานะโปรโตคอลการให้ยืมที่ใหญ่ที่สุด Aave มี TVL อยู่ที่ 5.64 b GHO ที่เปิดตัวนั้นเป็นสกุลเงินที่มีเสถียรภาพและมีหลักประกันมากเกินไป ดังนั้นโทเค็นที่ได้รับการสนับสนุนจากโปรโตคอล Aave v3 จึงสามารถใช้เป็นหลักประกันได้และหลักประกันจะยังคงสร้างรายได้ในการให้กู้ยืมต่อไป ข้อตกลง. TVL สะสมนับตั้งแต่เปิดตัวในเดือนกรกฎาคมอยู่ที่ 20 m+

Source:Dune Analytics, 2023 November

3. ผู้ออก Stablecoin

ปัจจุบัน สินทรัพย์อ้างอิงของโครงการ Stablecoin ส่วนใหญ่ส่วนใหญ่เป็นสินทรัพย์ระยะสั้นที่มีสภาพคล่อง เช่น ดอลลาร์สหรัฐฯ และตั๋วเงิน T-bill และความเสี่ยงเริ่มต้นของสินทรัพย์อ้างอิงคือเกือบ 0 ผู้ออก Stablecoin ซึ่งเป็นสถาบันแบบรวมศูนย์จำเป็นต้องตรวจสอบให้แน่ใจว่ามีช่องทางที่ราบรื่นสำหรับผู้ใช้ในการซื้อและออก ความเสี่ยงที่ใหญ่ที่สุดคือหากผู้ออกไม่ชำระเงินในระหว่างกระบวนการออกจากผู้ใช้

การค้นหาผู้ออกเหรียญ Stablecoin ที่น่าเชื่อถือถือเป็นหัวข้อสำคัญสำหรับผู้เข้าร่วมด้านสิ่งแวดล้อม เมื่อพิจารณาถึงระบบนิเวศสกุลเงินดิจิทัลและระบบตลาดการเงินแบบดั้งเดิม ผู้ให้บริการผู้ดูแล crypto-native และผู้ให้บริการผู้ดูแล Tradfi ธนาคาร แพลตฟอร์มการจัดการสินทรัพย์ และสถาบันการเงินอื่น ๆ มีความน่าเชื่อถืออย่างแท้จริง เช่น Fireblocks, Bitgo, BNY Mellon, BlackRock และอีกมากมาย เหมาะสม ในฐานะผู้ออกเหรียญเสถียร

เราสามารถเรียนรู้ได้จากวิธีการจัดการสินทรัพย์ ETF หลายฝ่ายสามารถใช้ ข้อตกลงการแบ่งปันการตรวจสอบ เพื่อให้มั่นใจถึงความเปิดกว้างและความโปร่งใสของการจัดเก็บกองทุนและการถอนเงินไหลซึ่งจะช่วยเพิ่มความน่าเชื่อถือในระดับหนึ่งด้วย นอกจากนี้เรายังร่วมมือกับการตรวจสอบออนไลน์ของบุคคลที่สามและแพลตฟอร์มการติดตามข้อมูลออนไลน์เช่น OKLink เพื่อร่วมกันตรวจสอบความปลอดภัยของกองทุน

4. หน่วยงานกำกับดูแล:

กรอบการกำกับดูแลสำหรับสกุลเงินดิจิทัลในสหรัฐอเมริกายังไม่ได้ถูกนำมาใช้อย่างเป็นทางการ ก่อนหน้านี้ ตามกฎหมายหลักทรัพย์ของรัฐบาลกลางสหรัฐอเมริกาสินทรัพย์ดิจิทัลจะถือเป็น หลักทรัพย์ หากเป็น สัญญาการลงทุน ภายใต้การทดสอบสี่ส่วนที่กำหนดไว้ในพระราชบัญญัติหลักทรัพย์ปี 1933 และพระราชบัญญัติตลาดหลักทรัพย์ปี 1934 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ใช้การทดสอบ Howey เป็นครั้งแรก (การทดสอบทางกฎหมายที่ใช้ในการพิจารณาว่าธุรกรรมใดเป็นหลักทรัพย์) กับสินทรัพย์ดิจิทัลในปี 2560 แม้ว่ากรอบการทำงานปี 2562 จะสรุปว่า SEC อาจกำหนดว่าสินทรัพย์ดิจิทัลนั้นเป็นอย่างไร ความปลอดภัย มีปัจจัยที่ไม่สามารถกำหนดได้หลายประการที่ต้องพิจารณา แต่ Gary Gensler ประธาน ก.ล.ต. กล่าวในเดือนเมษายน 2022 ว่าเขาถือว่าสินทรัพย์ดิจิทัลเกือบทั้งหมดเป็นหลักทรัพย์

วุฒิสมาชิกบางคนในรัฐสภาคองเกรสแห่งสหรัฐอเมริกากำลังสร้างกรอบการกำกับดูแลที่กว้างขวางสำหรับสินทรัพย์ดิจิทัล และวางแผนที่จะมอบความรับผิดชอบส่วนใหญ่ให้กับคณะกรรมาธิการการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า (CFTC) ในเดือนเมษายน พ.ศ. 2566 ได้มีการนำร่างกฎหมายกำกับดูแลการชำระเงินเหรียญมีเสถียรภาพฉบับแรกออกมา ซึ่งได้รับการแก้ไขในเดือนกรกฎาคม พ.ศ. 2566 นี่แสดงให้เห็นว่าขณะนี้ยังไม่มีกรอบการกำกับดูแลเหรียญ Stablecoin ที่เฉพาะเจาะจง อย่างไรก็ตาม ผู้ออกเหรียญ Stablecoin จะต้องปฏิบัติตามข้อกำหนดด้านกฎระเบียบและกฎหมายที่มีอยู่ เช่น ต้องปฏิบัติตามข้อกำหนดการป้องกันการฟอกเงินและการตรวจสอบตัวตนของลูกค้า (KYC) ของเครือข่ายบังคับใช้อาชญากรรมทางการเงิน (FinCEN) และจำเป็นต้องได้รับใบอนุญาตการแลกเปลี่ยนสกุลเงินจากแต่ละแห่ง สถานะ. แต่ร่างกฎหมายไม่ได้ระบุว่าใครคือหน่วยงานกำกับดูแลการชำระเงินของรัฐบาลกลาง

แนวทางการกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ในโครงการ Stablecoin แบบรวมศูนย์ ทำให้เกิดการถกเถียงกันในอุตสาหกรรม กลยุทธ์ การควบคุมผ่านการบังคับใช้ ที่สำนักงาน ก.ล.ต. นำมาใช้ถือเป็นข้อกังขาจากบุคคลภายในบางราย ตัวอย่างเช่น ในเดือนมิถุนายน 2023 ก.ล.ต. สั่งให้ Paxos ระงับการออก BUSD และจัดประเภทเป็นหลักทรัพย์ เพื่อตอบสนองต่อแนวทางนี้ Circle ได้ปกป้องการใช้เหรียญ USDC ที่มีเสถียรภาพ โดยเน้นว่า USDC ส่วนใหญ่จะใช้สำหรับการชำระเงิน ไม่ใช่เป็นเครื่องมือในการลงทุน และดังนั้นจึงไม่ควรอยู่ในขอบเขตของการกำกับดูแลของ SEC นอกจากนี้ ในเดือนพฤศจิกายน 2023 สกุลเงินคงที่ PYUSD ที่ออกโดย PayPal ยังดึงดูดความสนใจของ SEC อีกด้วย Gary Gensler ประธาน SEC กล่าวในการสัมภาษณ์กับนิตยสาร New York เมื่อเดือนเมษายน 2023 ว่าสกุลเงินดิจิทัลส่วนใหญ่อาจถือเป็นหลักทรัพย์ได้ และอยู่ภายใต้กฎระเบียบที่เกี่ยวข้อง แนวโน้มด้านกฎระเบียบสำหรับตลาด Stablecoin ของสหรัฐฯ ยังคงไม่ชัดเจน และอุตสาหกรรมยังคงให้ความสนใจกับเรื่องนี้

ผู้ออก Stablecoin เผชิญกับความท้าทายและโอกาสมากมายในสภาพแวดล้อมด้านกฎระเบียบในปัจจุบัน การปฏิบัติตามแนวทางปฏิบัติที่ดีที่สุด รวมถึงการทำงานเพื่อรับใบอนุญาต cryptocurrency จากรัฐบาลของรัฐ โดยเฉพาะอย่างยิ่งใบอนุญาตการส่งเงินและ BitLicense ของรัฐนิวยอร์ก เป็นสิ่งสำคัญสำหรับผู้ออกเหรียญ stablecoin

Paxos ได้รับ BitLicense ของรัฐนิวยอร์ก และใบอนุญาตการส่งเงินของรัฐอื่นๆ ซึ่งให้พื้นฐานสำหรับการดำเนินการตามข้อกำหนด ใบอนุญาตเหล่านี้ไม่เพียงแต่รับประกันว่าบริษัทจะดำเนินการภายใต้กรอบกฎหมายที่เข้มงวด แต่ยังเพิ่มความไว้วางใจของลูกค้าในธุรกิจของตนอีกด้วย สำหรับการพัฒนา stablecoin ในอนาคต หากมุ่งเน้นไปที่การทำงานร่วมกันกับระบบการเงินแบบดั้งเดิม การสนับสนุน Real World Assets (RWA) และการพัฒนาที่ยั่งยืนในระยะยาว บริษัทที่สามารถขอรับใบอนุญาตเหล่านี้และการอนุมัติตามกฎระเบียบได้อย่างรวดเร็วจะมีข้อได้เปรียบในการแข่งขัน . กลยุทธ์นี้สามารถเปิดโอกาสให้บริษัทเกิดใหม่ได้ท้าทายบริษัทอย่าง Circle ที่ครองตลาด

นอกจากนี้ U.S. Internal Revenue Service (IRS) กำหนดให้สินทรัพย์ดิจิทัลเป็นทรัพย์สินและนำเข้าสู่ระบบภาษี ซึ่งเป็นข้อพิจารณาที่สำคัญสำหรับผู้ออกเหรียญ stablecoin และอุตสาหกรรมสกุลเงินดิจิทัลโดยรวม การปฏิบัติตามภาษีสำหรับธุรกรรมสกุลเงินดิจิทัลถือเป็นประเด็นสำคัญ และมีแนวโน้มที่จะเปลี่ยนแปลงและพัฒนาต่อไปตามการพัฒนาของตลาดและกฎระเบียบที่เพิ่มขึ้น

ดังนั้น ผู้ออกเหรียญ Stablecoin ไม่เพียงแต่ต้องใส่ใจกับข้อกำหนดด้านกฎระเบียบที่มีอยู่เท่านั้น แต่ยังต้องให้ความสนใจอย่างใกล้ชิดกับกฎระเบียบใหม่ ๆ และการเปลี่ยนแปลงที่อาจเกิดขึ้นในอนาคต เพื่อให้แน่ใจว่าธุรกิจของพวกเขาสามารถปรับตัวให้เข้ากับตลาดและการเปลี่ยนแปลงด้านกฎระเบียบได้

นอกสหรัฐอเมริกา พระราชบัญญัติ Mica (ตลาดในสินทรัพย์ Crypto-Assets) ซึ่งกำหนดเป้าหมายโดยเฉพาะที่ประเทศสมาชิกสหภาพยุโรป เสนอชุดกฎระเบียบที่ชัดเจนเกี่ยวกับ Stablecoins และสินทรัพย์เข้ารหัสลับที่เกี่ยวข้อง ซึ่งมีผลกระทบสำคัญต่ออุตสาหกรรมสกุลเงินดิจิตอล ร่างกฎหมายดังกล่าวไม่รองรับ Stablecoins ที่ใช้อัลกอริธึม และห้ามไม่ให้ Stablecoins สร้างรายได้ โดยอ้างว่าโทเค็นที่สร้างรายได้ควรจัดประเภทเป็นหลักทรัพย์ สิ่งนี้ทำให้เกิดความท้าทายต่อกฎระเบียบของเหรียญ stablecoin แบบรวมศูนย์ เนื่องจากสินทรัพย์อ้างอิงที่อยู่เบื้องหลังเหรียญ stablecoin ดังกล่าวอาจสร้างผลตอบแทนได้ Stablecoins นั้นคล้ายคลึงกับกองทุนตลาดเงิน และมีแนวโน้มที่จะได้รับการพิจารณาว่าเป็นหลักทรัพย์มากกว่าหากผลตอบแทนนั้นมาจากผู้ใช้ ดังนั้นโปรเจ็กต์ที่ใช้โทเค็นที่ออกใหม่จึงมักถูกพิจารณาว่าเป็นสินทรัพย์ประเภทความปลอดภัย เพื่อให้เป็นไปตามกฎระเบียบเหล่านี้ อุตสาหกรรมมักจะร่วมมือกับการแลกเปลี่ยน ผู้ประมวลผลบริการการชำระเงิน กระเป๋าเงิน และโปรโตคอล DeFi ต่างๆ เพื่อจัดทำโปรแกรมสิ่งจูงใจแก่ผู้ใช้ผ่านวิธีการทางอ้อม ในเวลาเดียวกัน ภูมิภาคอื่นๆ เช่น สิงคโปร์ และฮ่องกง กำลังพัฒนากรอบการกำกับดูแล Stablecoin ของตนเอง ตัวอย่างเช่น Hong Kong Monetary Authority คาดว่าจะเปิดตัวกรอบการกำกับดูแล Stablecoin ในช่วงไตรมาสแรกของปี 2024 วัตถุประสงค์ของมาตรการกำกับดูแลเหล่านี้คือการเพิ่มความโปร่งใสและความปลอดภัยให้กับตลาดสินทรัพย์ crypto ในขณะเดียวกันก็ก่อให้เกิดความท้าทายใหม่ ๆ ในการกำหนดและดำเนินการ Stablecoins เนื่องจากกรอบการกำกับดูแลในประเทศและภูมิภาคต่างๆ ค่อยๆ มีความชัดเจนมากขึ้น ผู้ออกเหรียญ Stablecoin และผู้ใช้จำเป็นต้องให้ความสนใจอย่างใกล้ชิดกับการเปลี่ยนแปลงเหล่านี้เพื่อให้แน่ใจว่าสอดคล้องกับกิจกรรมของพวกเขา

5. ผู้ให้บริการโฮสติ้ง:

การยกเลิก USDC ในช่วงสั้นๆ เนื่องจากการล้มละลายของ SVP ในปี 2023 แสดงให้เห็นว่าข้อเสนอการจัดการสินทรัพย์อ้างอิงอย่างปลอดภัยมีความสำคัญมาก

โครงการ Stablecoin บางโครงการ เช่น PYUSD ส่งมอบการจัดการสินทรัพย์อ้างอิงให้กับ Paxos ซึ่งเป็นผู้ให้บริการผู้ดูแลที่ปฏิบัติตามกฎเกณฑ์และได้รับใบอนุญาต Paxos ถือใบอนุญาตการดำเนินการสินทรัพย์ดิจิทัล BitLicense ของรัฐนิวยอร์กและอยู่ภายใต้การควบคุมโดย New York State Department of Financial Services (NYDFS) . การกำกับดูแล การแยกความเสี่ยงบางอย่างโดยการส่งมอบสินทรัพย์ให้กับผู้ให้บริการดูแลบุคคลที่สามที่ปฏิบัติตามข้อกำหนด

นอกจากนี้ Circle ยังได้จัดตั้งความร่วมมือกับ BlackRock บริษัทบริหารสินทรัพย์ที่ใหญ่ที่สุดในโลกเพื่อร่วมกันสร้าง Circle Reserve Fund ซึ่งได้รับการจดทะเบียนและควบคุมโดย SEC โดยมีวัตถุประสงค์หลักคือเพื่อจัดการทุนสำรองของ USDC ปัจจุบันประมาณ 94 % ของทุนสำรองอยู่ในสถาบัน กลาง

6. บริษัททรัสต์แบบดั้งเดิม:

จากการวิจัยของผู้เขียนเกี่ยวกับผู้ออก Stablecoin หลายราย สินทรัพย์พื้นฐานของผู้ออก Stablecoin ส่วนใหญ่จะถูกจัดเก็บไว้ในบริษัทประเภท Trust และส่วนใหญ่ใช้โครงสร้าง SPV ในการออกแบบโครงสร้างบริษัทเพื่อให้บรรลุการคุ้มครองทางกฎหมายและการปกป้องสินทรัพย์อ้างอิงของผู้ใช้ เป็นกลยุทธ์การจัดการความเสี่ยงที่มีประสิทธิผลเพื่อให้บรรลุการแยกสินทรัพย์อ้างอิงของผู้ใช้และทรัพย์สินของบริษัทโดยสมบูรณ์โดยการจัดตั้งเครื่องมือเพื่อวัตถุประสงค์พิเศษ (SPV) การจัดการนี้ช่วยให้แน่ใจว่าในระดับกฎหมายความเป็นเจ้าของสินทรัพย์อ้างอิงของผู้ใช้เป็นของ SPV ดังนั้น ในกรณีที่กลุ่มล้มละลาย แม้ว่า SPV จะเป็นบริษัทในเครือ ก็จะไม่เกี่ยวข้องในทางใดทางหนึ่งจนบรรลุภาวะล้มละลาย ความห่างไกล. .

เดลาแวร์ซึ่งเป็นที่ตั้งของบริษัท ได้รับความนิยมจากประสบการณ์ที่กว้างขวางของศาลล้มละลายในการจัดการคดีที่เกี่ยวข้องกับพระราชบัญญัติบริษัท ศาลเดลาแวร์ให้คำแนะนำที่ครอบคลุมเกี่ยวกับคดีประเภทนี้เพื่อช่วยรับรองความปลอดภัยทางกฎหมาย

สำหรับ Stablecoin แบบรวมศูนย์ เนื่องจากสินทรัพย์พื้นฐานที่ยึดไว้นั้นมักจะเป็นสินทรัพย์นอกเครือข่าย การมีส่วนร่วมของมนุษย์ในกระบวนการดำเนินการจึงควรถูกย่อให้เหลือน้อยที่สุดและเป็นอัตโนมัติ การทำเช่นนี้สามารถลดการสูญเสียอันเนื่องมาจากข้อผิดพลาดของมนุษย์ และเพิ่มความโปร่งใสและประสิทธิภาพของระบบ กระบวนการอัตโนมัติไม่เพียงเพิ่มความสม่ำเสมอและความน่าเชื่อถือของการดำเนินงานเท่านั้น แต่ยังช่วยลดความเป็นไปได้ของการยักย้ายและการฉ้อโกง จึงให้การปกป้องผู้ใช้และนักลงทุนในระดับที่สูงขึ้น โดยสรุป ด้วยการจัดตั้ง SPV ในเดลาแวร์ บรรลุการแบ่งแยกสินทรัพย์และทำให้กระบวนการปฏิบัติงานเป็นอัตโนมัติ ความปลอดภัยและเสถียรภาพของคอกม้าแบบรวมศูนย์สามารถปรับปรุงได้อย่างมาก ซึ่งเป็นสิ่งสำคัญสำหรับการพัฒนาที่ดีของอุตสาหกรรมสกุลเงินดิจิทัล

7. โครงสร้างพื้นฐานออนไลน์:

ตัวอย่างที่โดดเด่นคือโครงสร้างพื้นฐานออนไลน์ที่จัดทำโดย M^ZERO Labs ซึ่งมุ่งเน้นไปที่การสร้างโครงสร้างพื้นฐานแบบกระจายอำนาจที่ช่วยให้ผู้เข้าร่วมสถาบันสามารถจัดสรรและจัดการสินทรัพย์ออนไลน์ได้ แพลตฟอร์มดังกล่าวดำเนินการในลักษณะโอเพ่นซอร์สที่โปร่งใสอย่างสมบูรณ์และประกอบได้ โดยเชื่อมต่อสถาบันการเงินที่ได้รับการรับรองและแอปพลิเคชันแบบกระจายอำนาจอื่น ๆ ที่สอดคล้องกับข้อกำหนดด้านกฎระเบียบท้องถิ่นเพื่อให้สามารถถ่ายโอนมูลค่าแบบออนไลน์และการทำงานร่วมกันระหว่างผู้เข้าร่วม

5. สรุป

ในขณะที่ตลาดสกุลเงินดิจิทัลเปลี่ยนจากจุดสูงสุดในปี 2564 ไปสู่ตลาดหมีในปี 2566 เหรียญ Stablecoin ถือเป็นหมวดหมู่ที่มีเอกลักษณ์และสำคัญซึ่งไม่เพียงแต่แสดงให้เห็นถึงความยืดหยุ่นที่โดดเด่นท่ามกลางความวุ่นวายในตลาดเท่านั้น แต่ยังเน้นย้ำถึงความสำคัญของมันในระบบนิเวศของสกุลเงินดิจิทัลทั้งหมด บทบาทสำคัญใน . ตลาดหดตัวจากจุดสูงสุดที่ 3 ล้านล้านดอลลาร์เป็น 1 ล้านล้านดอลลาร์ แต่ในกระบวนการนี้ เสถียรภาพสัมพัทธ์ของมูลค่าตลาดของ Stablecoin ได้เผยให้เห็นศักยภาพของพวกเขาในฐานะ “ที่หลบภัย” ภายในระบบนิเวศของสกุลเงินดิจิทัล โดยเฉพาะอย่างยิ่ง เหรียญ stablecoin ที่โดดเด่น เช่น USDT และ USDC ได้กลายเป็นส่วนสำคัญของตลาด crypto เนื่องจากมีเสถียรภาพและมีสภาพคล่องสูงในตลาด

ในเวลาเดียวกัน การพัฒนาอย่างรวดเร็วและการกระจายความหลากหลายของตลาด Stablecoin สะท้อนให้เห็นถึงนวัตกรรมที่ต่อเนื่องในพื้นที่สกุลเงินดิจิทัล ตั้งแต่การค้ำประกันมากเกินไปไปจนถึงอัลกอริธึมคอกม้า ความหลากหลายของตลาดแสดงให้เห็นถึงความสามารถในการปรับตัวและการตอบสนองต่อความต้องการทางการเงินที่หลากหลาย นวัตกรรมของ Stablecoin ที่เกิดขึ้นใหม่เหล่านี้ เช่น หลักประกันที่หลากหลาย กลไกการชำระบัญชี และกลยุทธ์การกระจายรายได้ ไม่เพียงแต่ช่วยเพิ่มความแข็งแกร่งของระบบนิเวศ DeFi เท่านั้น แต่ยังจัดให้มีการทดลองสำหรับการเปลี่ยนแปลงของตลาดในอนาคตที่เป็นไปได้

การเปลี่ยนแปลงอย่างรวดเร็วในสภาพแวดล้อมด้านกฎระเบียบยังเป็นปัจจัยสำคัญที่ส่งผลต่ออนาคตของคอกม้า ในขณะที่รัฐบาลและหน่วยงานกำกับดูแลค่อยๆ ก้าวเข้ามากำหนดนโยบายและกฎระเบียบเกี่ยวกับสกุลเงินดิจิทัลและเหรียญที่มีเสถียรภาพ การพัฒนาเหรียญที่มีเสถียรภาพจะได้รับผลกระทบจากปัจจัยภายนอกเหล่านี้อย่างหลีกเลี่ยงไม่ได้ กฎระเบียบที่เพิ่มขึ้นอาจนำไปสู่ตลาดแบบรวมศูนย์มากขึ้น แต่ยังนำมาซึ่งโอกาสความร่วมมือใหม่ๆ สำหรับ stablecoin โดยเฉพาะอย่างยิ่งกับสถาบันการเงินและหน่วยงานกำกับดูแลแบบดั้งเดิม

ในอนาคต บทบาทของ Stablecoins ในระบบนิเวศของสกุลเงินดิจิทัลคาดว่าจะขยายตัวต่อไป เมื่อเทคโนโลยีพัฒนาและสภาพแวดล้อมด้านกฎระเบียบเติบโตเต็มที่ เราอาจได้เห็นการใช้งาน Stablecoins ในบริการทางการเงินในวงกว้างขึ้น โดยเฉพาะอย่างยิ่งการชำระเงินข้ามพรมแดนและการหักบัญชี อย่างไรก็ตาม การบรรลุเป้าหมายนี้จะต้องอาศัยความพยายามในอุตสาหกรรมเพิ่มเติมในแง่ของความโปร่งใส ความปลอดภัย และความเข้ากันได้กับระบบการเงินที่มีอยู่

โดยสรุป Stablecoin ไม่ได้เป็นเพียงสาขาหนึ่งของตลาด crypto เท่านั้น แต่ยังมีบทบาทสำคัญในการเชื่อมโยงระหว่างการเงินแบบดั้งเดิมและโลกของสกุลเงินดิจิทัล การพัฒนาจะเป็นกระบวนการต่อเนื่องที่ต้องใช้นวัตกรรม การปรับตัว และความร่วมมืออย่างต่อเนื่องเพื่อค้นหาจุดยืนในตลาดที่มีพลวัตและสภาพแวดล้อมด้านกฎระเบียบ ในระหว่างนี้ สำหรับผู้เข้าร่วมตลาด การทำความเข้าใจและการปรับตัวให้เข้ากับการเปลี่ยนแปลงเหล่านี้จะเป็นกุญแจสู่ความสำเร็จในระยะยาว (จุดเริ่มต้นของเนื้อหาที่อธิบายในบทความนี้เป็นเพียงการวิจัยเชิงนิเวศอุตสาหกรรมเท่านั้น ธุรกิจ นโยบาย ฯลฯ ล้วนเป็นข้อมูลสาธารณะ บทความนี้ไม่ได้รับรองหรือชี้แนะโครงการใดๆ)

ภาคผนวก: รายการสรุปของ Stablecoin

Source: https://messari.io/assets/stablecoins, 2023 November

ข้อจำกัดความรับผิดชอบ: จุดเริ่มต้นของเนื้อหาที่อธิบายในบทความนี้เป็นเพียงการวิจัยเชิงนิเวศอุตสาหกรรมเท่านั้น ธุรกิจ นโยบาย ฯลฯ ล้วนเป็นข้อมูลสาธารณะ บทความนี้ไม่ได้รับรองหรือชี้แนะโครงการใดๆ