คำอธิบายที่สมบูรณ์ของแผนที่จักรวาล Frax Stablecoin

ผู้เขียนต้นฉบับ: CM (X:@cmdefi)

จอกศักดิ์สิทธิ์

เหรียญที่มีเสถียรภาพแบบกระจายอำนาจก่อให้เกิดปัญหาสามเหลี่ยมที่เป็นไปไม่ได้ในด้านประสิทธิภาพการใช้เงินทุน ระดับของการกระจายอำนาจ และเสถียรภาพด้านราคา การค้นหาความสมดุลระหว่างทั้งสามสิ่งนี้อย่างต่อเนื่องได้กลายเป็นเป้าหมายที่ต้องการแต่ยากจะเข้าใจได้

USDT และ USDC มีความโดดเด่นเป็นพิเศษในแง่ของประสิทธิภาพการใช้เงินทุนและเสถียรภาพด้านราคา นอกจากนี้ พวกเขายังสร้างมูลค่าตลาดขนาดใหญ่และสถานการณ์การใช้งานด้วยสิ่งนี้

เนื่องจากเป็น Stablecoin แบบกระจายอำนาจที่มีประวัติยาวนานที่สุด DAI จึงเก่งในเรื่องการกระจายอำนาจในตอนแรก โดยส่วนใหญ่ใช้ ETH เป็นหลักประกันในการค้ำประกันมากเกินไปเพื่อสร้าง Stablecoin อย่างไรก็ตาม แม้ว่าอัตราการจำนองที่สูงเป็นพิเศษจะทำให้ราคามีเสถียรภาพ ในแง่ของประสิทธิภาพการใช้เงินทุนนั้นยังด้อยกว่าเหรียญ stablecoin แบบรวมศูนย์ในแง่ของสถานการณ์การใช้งานและมูลค่าตลาด จากนั้น DAI ก็ค่อยๆ ยอมรับสินทรัพย์แบบรวมศูนย์เป็นหลักประกันโดยเสียสละการกระจายอำนาจเพื่อแลกกับมูลค่าตลาดที่ค่อยๆ เพิ่มขึ้น

UST เป็นเหรียญเสถียรที่มีการกระจายอำนาจที่มีการถกเถียงกันมากที่สุด บรรลุถึงประสิทธิภาพการใช้เงินทุนขั้นสูงสุดและยังมีคุณลักษณะการกระจายอำนาจอีกด้วย ครั้งหนึ่งเคยสร้างมูลค่าหลักทรัพย์ตามราคาตลาดรองจาก USDT USDC เท่านั้น อย่างไรก็ตาม กลยุทธ์ที่รุนแรงสามารถใช้ในสถานการณ์ที่รุนแรงได้ สิ่งนี้ทำให้เกิดความเสถียรของเหรียญ ราคาเพื่อเข้าสู่เกลียวมรณะ

ดังนั้นจนถึงทุกวันนี้ยังไม่มีเสถียรภาพของการกระจายอำนาจที่ สมบูรณ์แบบ นี่อาจเป็น จอกศักดิ์สิทธิ์ ที่ผู้สร้างกำลังไล่ตามกัน

Frax Finance เป็นโปรโตคอลแบบฟูลสแต็คที่มี Stablecoin แบบกระจายอำนาจเป็นแกนหลัก เริ่มต้นจาก Stablecoin ของอัลกอริธึมที่ถูกจำนองบางส่วนในช่วงแรก และค่อยๆ เปลี่ยนไปเป็นการจำนองเต็มจำนวน ไปยังหลายฟิลด์ ในที่สุดก็ได้สร้างโปรโตคอล DeFi แบบฟูลสแต็กประเภทเมทริกซ์ที่ขับเคลื่อนโดยเหรียญเสถียร ในเวลาเดียวกัน มันก็ยังเป็นเหรียญ stablecoin ที่ไม่มีหลักประกันที่ยังมีชีวิตรอดยาวนานที่สุดอีกด้วย

ผลิตภัณฑ์ของบริษัทประกอบด้วย:

FRAX Stablecoin: USD Stablecoin แบบกระจายอำนาจ★

FPI: เหรียญเสถียรที่ต้านทานภาวะเงินเฟ้อสร้างโทเค็นตะกร้าสินค้า★

frxETH:LSD ★

Fraxlend: การให้ยืม★

Fraxswap: การแลกเปลี่ยนแบบกระจายอำนาจตามเวลา★

Fraxferry: การถ่ายโอนข้ามสายโซ่★

FXS veFXS: โมดูลการกำกับดูแล☆

AMO: ตัวควบคุมการดำเนินการตลาดเปิดอัลกอริทึม★

Frax Bond - พันธบัตร (v3 เร็ว ๆ นี้) ☆

RWA - สินทรัพย์ในโลกแห่งความเป็นจริง (v3 เร็ว ๆ นี้) ☆

Frax Chain - เลเยอร์ 2 (ยังไม่ออนไลน์) ☆

Frax มีสามเวอร์ชัน: v1 v2 v3 นับตั้งแต่เปิดตัว Frax แต่ละเวอร์ชันไม่เหมือนกับโปรโตคอลอื่นๆ ในท้องตลาด ไม่เพียงแต่เป็นการอัพเกรดฟังก์ชันเท่านั้น แต่ยังมาพร้อมกับการปรับเปลี่ยนเชิงกลยุทธ์ที่สำคัญด้วย กล่าวคือ หากคุณพลาด หากคุณพลาด อ่านเวอร์ชันใดเวอร์ชันหนึ่ง ความเข้าใจเกี่ยวกับ Frax ของคุณอาจแตกต่างกันอย่างสิ้นเชิง

Frax v1: เปิดตัวโดยมีเป้าหมายในการเป็นอัลกอริธึม stablecoin โดยใช้ อัลกอริธึมเศษส่วน เพื่อค่อยๆ ลดอัตราการจำนองเพื่อเพิ่มประสิทธิภาพการใช้เงินทุนให้สูงสุด

Frax v2: ละทิ้งวิธีการค่อยๆ ลดอัตราการจำนองของอัลกอริทึม stablecoin อย่างมีกลยุทธ์ และเปลี่ยนไปเพิ่มอัตราการจำนองเพื่อให้จำนองเต็มจำนวน พัฒนา AMO เพื่อเข้าสู่ Curve War เพื่อแข่งขันเพื่อแย่งชิงทรัพยากรการกำกับดูแลสภาพคล่องออนไลน์ และพัฒนา frxETH เพื่อเข้าสู่ LSD ติดตามสภาพคล่องของ Ethereum

Frax v3: ขอแนะนำ RWA สินทรัพย์ในโลกแห่งความเป็นจริง และใช้ AMO ต่อไปสำหรับสภาพคล่องทั้งแบบออนไลน์และออฟไลน์

บทความนี้จะเริ่มต้นด้วย Frax เวอร์ชันล่าสุด v3 ที่จะเปิดตัวเร็วๆ นี้ วิเคราะห์และจัดเรียงผลิตภัณฑ์ Frax ทั้งหมดทีละรายการ และพาคุณไปค้นพบภาพรวมทั้งหมดของ Frax Finance

Frax Finance v3

Frax v3 เป็นเวอร์ชันที่กำลังจะมาถึง แกนกลางของมันจะหมุนรอบ RWA ในขณะที่ยังคงใช้ AMO ในเวอร์ชัน 2 เพื่อค่อยๆ ทำให้ FRAX เป็นเหรียญ Stablecoin แบบกระจายอำนาจหลายมิติที่มีหลักประกันจากภายนอกเต็มรูปแบบที่รวบรวมสินทรัพย์ทั้งแบบออนไลน์และออฟไลน์ในเวลาเดียวกัน . .

หลักประกันจากภายนอกโดยสมบูรณ์

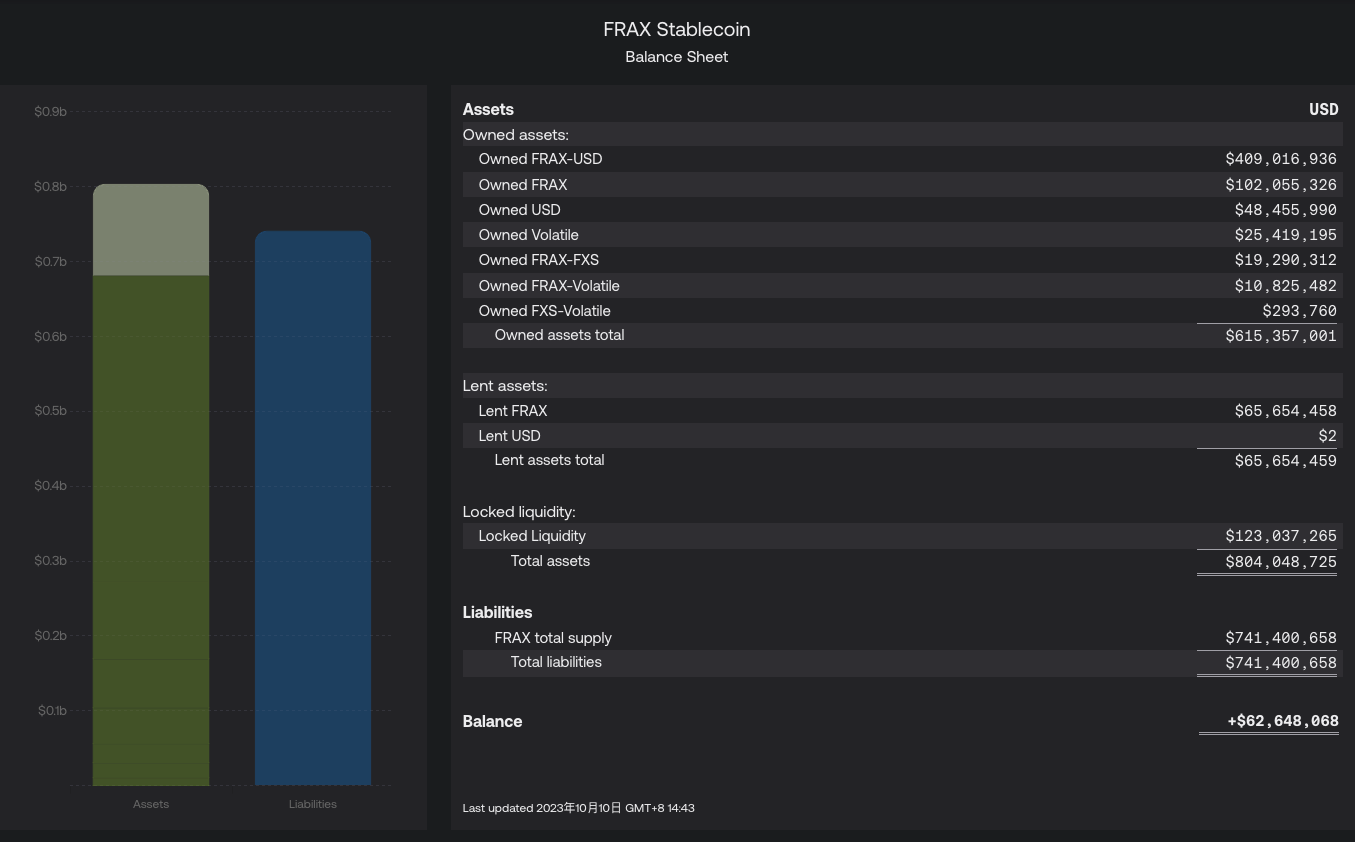

ตามงบดุล FRAXเวอร์ชันปัจจุบันของ Collateral Ratio CR (Collateral Ratio) ของ FRAX อยู่ที่ 91.85%

CR = (Owned assets+Lent assets) / Liabilities

CR = ( 615, 357, 001+ 65, 654, 459) / 741, 400, 658 = 91.85%

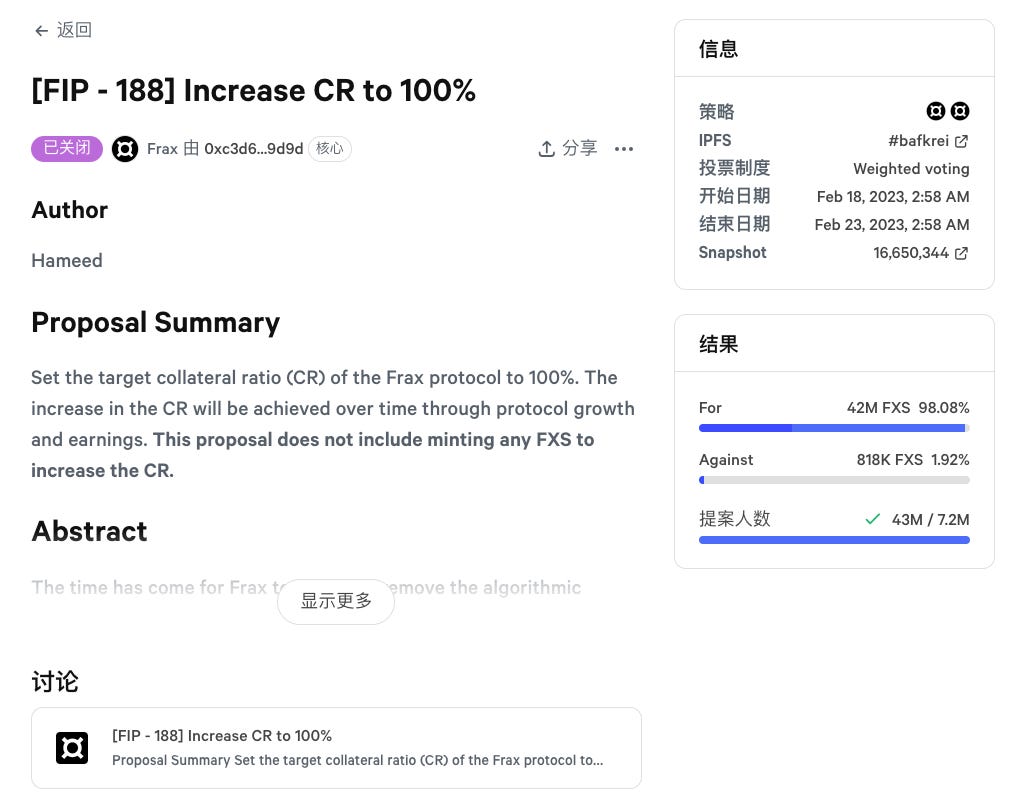

เริ่มต้นจากเวอร์ชัน Frax v3 โปรโตคอลจะแนะนำสินทรัพย์จริง (RWA) เพื่อเพิ่ม CR จนถึง CR>= 100% และบรรลุหลักประกันภายนอก 100% สำหรับ FRAX ในที่สุด ในความเป็นจริง ในเดือนกุมภาพันธ์ 2023 ข้อเสนอของชุมชน FIP 188 ได้หยุดกระบวนการของสกุลเงินที่มีเสถียรภาพของอัลกอริทึม FRAX และเริ่มใช้ AMO และรายได้จากโปรโตคอลเพื่อค่อยๆ เพิ่มอัตราการจำนอง CR:

FIP 188

ข้อเสนอนี้มีความสำคัญอย่างยิ่งต่อ Frax เริ่มต้นจาก FIP 188 Frax จะหยุดฟังก์ชัน อัลกอริธึมเศษส่วน และ การแยกหลักประกัน โดยสิ้นเชิง ค่อยๆ ย้ายจาก Stablecoins อัลกอริธึมที่มีหลักประกันบางส่วนไปเป็นหลักประกันเต็มรูปแบบ นี่คือประเด็นสำคัญของข้อเสนอ:

Frax เวอร์ชันเริ่มต้นมี อัลกอริธึมเศษส่วน ซึ่งเป็นอัตราส่วนหลักประกันที่แปรผัน ซึ่งปรับตามความต้องการของตลาดสำหรับ FRAX ทำให้ตลาดตัดสินใจได้อย่างมีประสิทธิภาพว่าต้องใช้หลักประกันภายนอกและ FXS รวมกันเท่าใดจึงจะเท่ากับ 1.00 ดอลลาร์ต่อ FRAX

เหตุผลในการเลิกใช้ อัลกอริธึมเศษส่วน คือ เมื่อพิจารณาจากสภาพแวดล้อมของตลาด ต้นทุนของการถูก undercollateralized เล็กน้อยมีมากกว่าผลประโยชน์ที่ได้รับ ความกังวลของตลาดเกี่ยวกับการที่ 1% อยู่ภายใต้หลักประกันนั้นมากกว่าความต้องการอัตราผลตอบแทนเพิ่มเติม 10%

เมื่อเวลาผ่านไป การเติบโต การแข็งค่าของสินทรัพย์ และผลประโยชน์ของโปรโตคอลจะเพิ่ม CR เป็น 100% เพื่อให้ชัดเจน ข้อเสนอนี้ไม่ได้อาศัยการสร้าง FXS เพิ่มเติมใดๆ เพื่อให้ได้ CR 100%

รายได้จากโปรโตคอลจะยังคงอยู่เพื่อใช้ในการปรับปรุง CR และการซื้อคืน FXS จะถูกระงับ

งบดุล FRAX 2023.10.10

ข้อเสนอ FIP 188 ผ่านแล้ว

RWA

เนื่องจากเป็นหนึ่งในวิธีการสำคัญในการปรับปรุง CR >= 100% ใน Frax v3 โมดูลการกำกับดูแล frxGov ที่กำลังจะมาถึงของ Frax จะอนุมัติหน่วยงานในโลกแห่งความเป็นจริงในการซื้อและถือครองสินทรัพย์ในโลกแห่งความเป็นจริงที่ควบคุมโดย AMO เช่น พันธบัตรกระทรวงการคลังของสหรัฐอเมริกา

ผู้ใช้ที่ถือ FRAX สามารถฝากไว้ในสัญญาอัจฉริยะที่กำหนดและรับ sFRAX หลักการนี้คล้ายกับความสัมพันธ์ระหว่าง DAI และ sDAI ลองเปรียบเทียบความแตกต่างระหว่าง sFRAX และ sDAI:

เหตุผลหนึ่งที่ sDAI สามารถรับผลตอบแทนโดยเฉลี่ยจากพันธบัตรรัฐบาลที่สูงขึ้นเล็กน้อย (ปัจจุบันคือ 5% สูงสุด 8%) ก็เพราะว่าผู้ถือ DAI บางรายไม่ได้ฝาก DAI ไว้ในสัญญา DSR และผลตอบแทนจากการลงทุนใน RWA ของ Maker เท่านั้น จำเป็นต้องแจกจ่ายให้กับผู้ที่ฝาก DAI ไว้ใน DSR เพื่อรับ sDAI ดังนั้นจึงเทียบเท่ากับบางคนที่แบ่งปันรายได้ RWA ทั้งหมด

sFRAX ยังตรงตามเงื่อนไขนี้ แต่เนื่องจาก Frax สะสมโทเค็น Curve และ Convex จำนวนมากในระยะเวอร์ชัน v2 และได้รับสิทธิ์ในการโหวตจำนวนมากผ่านการล็อคอัพ จึงสามารถควบคุมรางวัล CRV และ CVX บางอย่างในห่วงโซ่ได้ ส่วนนี้ ของรายได้ออนไลน์จะส่งผลให้รายได้เบ็ดเสร็จของ sFRAX ดีขึ้น ในเวลาเดียวกัน เมื่อปลายด้านหนึ่งของ chain หรือ off-chain มีผลตอบแทนไม่ดีหรือมีความเสี่ยงสูง คุณสามารถสลับไปยังปลายอีกด้านหนึ่งได้อย่างรวดเร็ว

ไอโออาร์บี ออราเคิล

สัญญาอัจฉริยะ FRAX v3 ใช้อัตราดอกเบี้ยเงินฝากของ Federal Reserve (IORB) เพื่อให้ข้อมูลสำหรับฟังก์ชันโปรโตคอลบางอย่าง เช่น ผลตอบแทนหุ้นของ sFRAX

เมื่ออัตราดอกเบี้ย IORB เพิ่มขึ้น กลยุทธ์ AMO ของโปรโตคอล Frax จะใช้ตั๋วเงินคงคลัง สัญญาซื้อคืนย้อนกลับ และดอลลาร์สหรัฐที่ฝากไว้ในธนาคารกลางสหรัฐที่จ่ายอัตราดอกเบี้ย IORB เพื่อจำนอง FRAX ในปริมาณมาก

เมื่ออัตรา IORB ลดลง กลยุทธ์ AMO จะเริ่มปรับสมดุลการเดิมพัน FRAX ด้วยสินทรัพย์ที่กระจายอำนาจแบบออนไลน์และการเดิมพันใน Fraxlend

พูดง่ายๆ ก็คือ FRAX v3 ปรับกลยุทธ์การลงทุนตามอัตราดอกเบี้ยเงินฝากของ Federal Reserve (IORB) เมื่อผลตอบแทนนอกเครือข่ายสูง เงินจะถูกส่งไปยังตั๋วเงินคลัง พันธบัตรตั๋วเงินคลัง ฯลฯ และเมื่อออนไลน์ ผลตอบแทนสูง เงินจะถูกส่งไปยังการให้กู้ยืมแบบออนไลน์ เช่น Fraxlend เพื่อให้มั่นใจถึงผลตอบแทนสูงสุดและความเสถียรของเหรียญเสถียร

โมดูลการกำกับดูแล frxGov

Frax v3 จะลบลายเซ็นหลายลายเซ็นออก และดำเนินการกำกับดูแลทั้งหมดผ่านโมดูล frxGov สัญญาอัจฉริยะ (veFXS) นี่เป็นก้าวสำคัญสู่การกำกับดูแลแบบกระจายอำนาจสำหรับ Frax

พันธบัตร FraxBond (FXB)

sFRAX และ FXB ต่างก็นำผลตอบแทนของกระทรวงการคลังมาสู่ Frax แต่จะต่างกัน:

sFRAX คือส่วนที่ไม่มีกำหนดของเส้นอัตราผลตอบแทน และ FXB คือส่วนที่ไปข้างหน้า ทั้งสองร่วมกันสร้างเส้นอัตราผลตอบแทนของเหรียญเสถียรที่ครอบคลุมบนห่วงโซ่

หาก 50 M FRAX ได้รับการประกันเป็น sFRAX ดังนั้น ~50 M USDC (สมมติว่า CR= 100%) ในคลังที่เกี่ยวข้องสามารถส่งนอกเครือข่ายเพื่อซื้อพันธบัตรรัฐบาลระยะสั้นมูลค่า 50 M

หากขาย FXB อายุ 1 ปี 100 M ในราคา 95 M USDC หมายความว่าหน่วยงานสหกรณ์นอกเครือข่ายสามารถซื้อพันธบัตรกระทรวงการคลังอายุ 1 ปีด้วยเงิน 95 M USD

นอกจากนี้ FXB ยังเป็นโทเค็น ERC-20 ที่สามารถโอนย้ายได้ ซึ่งสามารถสร้างสภาพคล่องของตัวเองและหมุนเวียนได้อย่างอิสระในตลาดรอง โดยให้ทางเลือกแก่ผู้ใช้ในการลงทุนที่มีความเสถียรในระยะเวลาครบกำหนด อัตราผลตอบแทนที่แตกต่างกัน และระดับความเสี่ยงที่แตกต่างกัน และยังช่วยให้ผู้ใช้ได้รับ ตัวเลือกการลงทุน Stablecoin มีส่วนประกอบใหม่สำหรับการสร้างชุด LEGO ใหม่

Frax Finance v1

Frax v1 เสนอแนวคิดของเหรียญเสถียรแบบอัลกอริธึมแบบเศษส่วน ซึ่งหมายความว่าส่วนหนึ่งของอุปทานได้รับการสนับสนุนโดยหลักประกันภายนอก (USDC) และบางส่วนไม่ได้รับการสนับสนุน (ได้รับการสนับสนุนด้วยอัลกอริทึมโดยใช้ FXS ภายนอก)

ตัวอย่างเช่น ที่ CR 85% FRAX ที่แลกแต่ละครั้งจะให้เงิน $0.85 USDC และ FXS มูลค่า $0.15 แก่ผู้ใช้

การสร้าง $FRAX โดยใช้ USDC และ FXS ใน Frax v1

AMO มีอยู่ในรูปแบบที่ง่ายที่สุดใน v1 ซึ่งเรียกว่าอัลกอริธึมเศษส่วน หน้าที่หลักคือการปรับ CR เมื่อร่าย FRAX ตามสภาวะตลาด การตั้งค่าดั้งเดิมที่สุดคือการปรับตามเวลาที่กำหนด (เช่น ทุกๆ 1 ชั่วโมง)

ในสถานะแรกเมื่อ Frax v1 เปิดตัว FRAX ถูกสร้างขึ้นด้วย CR= 100% นั่นคือ 1 FRAX = 1 USDC ระยะนี้เรียกว่า ระยะจำนวนเต็ม หลังจากนั้น ในช่วงเวลาปกติ AMO จะควบคุม CR เพื่อปรับลงและขึ้นตามสภาวะตลาดเพื่อเข้าสู่ ระยะเศษส่วน

หาก FRAX >1 อยู่เหนือหมุดและจำเป็นต้องขยาย CR จะลดลง ทำให้ FRAX ถูกสร้างขึ้นได้มากขึ้นโดยมีหลักประกันน้อยลง

หาก FRAX <1 ราคาตกลงต่ำกว่าหมุด CR จะเพิ่มขึ้น ซึ่งจะเป็นการเพิ่มหลักประกันที่สนับสนุน FRAX แต่ละรายการเพื่อฟื้นฟูความเชื่อมั่นในระบบ

แม้ว่าอัลกอริธึมคะแนนสามารถแทรกแซงใน CR ได้เมื่อร่าย FRAX ใหม่ แต่วิธีนี้ค่อนข้างช้าที่จะส่งผลต่อ CR ของทั้งระบบ นอกจากนี้ ยังมีการเพิ่มฟังก์ชันอีกสองฟังก์ชันใน Frax v1 เพื่อส่งเสริมการเปลี่ยนแปลงแบบไดนามิกของ CR เพื่อประสานงานกับ คะแนน อัลกอริธึมนำ CR ไปสู่สถานะที่แน่นอนตามที่โปรโตคอลต้องการ:

การลดหลักประกันและการปรับหลักประกันใหม่

การจำนองซ้ำ: เมื่ออัลกอริธึมเศษส่วนเพิ่มอัตราการจำนองของระบบเพื่อให้อัตราการจำนองจริงเท่ากับอัตราการจำนองของระบบจำนวน USDC ในระบบจะต้องเพิ่มขึ้น FRAX กำหนดสิ่งจูงใจ: ทุกคนสามารถเพิ่ม USDC ลงใน ระบบและการแลกเปลี่ยน FXS ในปริมาณที่มากขึ้น ตัวอย่างเช่น ผู้ใช้สามารถเพิ่ม USDC มูลค่า 1 ดอลลาร์ให้กับระบบเพื่อแลกกับ FXS มูลค่า 1.2 ดอลลาร์

การยกเลิกหลักประกัน (ซื้อคืน): เมื่ออัตราการจำนองของระบบลดลง ผู้ใช้สามารถแลกเปลี่ยน FXS ไปยังระบบเป็น USDC ที่มีมูลค่าเท่ากันได้ตลอดเวลา จากนั้น FXS จะถูกทำลาย ไม่มีแรงจูงใจในกลไกการซื้อคืน

หน้าการดำเนินการการจำนอง (ซื้อคืน) และการดำเนินการจำนองใหม่

Frax Finance v2

Frax v2 เป็นเวอร์ชันที่มีการดำเนินการบ่อยที่สุด ในเวอร์ชันนี้ อัลกอริธึมเศษส่วนถูกหยุด มีการเปิดตัว AMO สำหรับการจัดการกองทุนคงคลัง และผลกำไรจะค่อยๆ ถูกใช้เพื่อเติม CR อัตราการจำนอง ในเวลาเดียวกันธุรกิจใหม่ เช่น Fraxlend และ frxETH ก็เปิดตัวและมีส่วนร่วมใน Curve กลายเป็นผู้ชนะสิทธิ์การกำกับดูแลสภาพคล่องออนไลน์ในสงคราม

AMO(Algorithmic Market Operations Controller)

AMO เป็นเครื่องมือที่คล้ายคลึงกับเครื่องมือของ Federal Reserve ในการดำเนินนโยบายการเงิน กลไกการดำเนินงานคือ ตราบใดที่ไม่ลดอัตราส่วนหลักประกันและเปลี่ยนแปลงราคา FRAX ก็สามารถกำหนดนโยบายการเงิน FRAX ใด ๆ และพิมพ์เงินภายในขอบเขตของ อัลกอริธึมกลยุทธ์ที่จัดตั้งขึ้น , ทำลายและส่งเงินทุน ซึ่งหมายความว่าตัวควบคุม AMO สามารถดำเนินการตลาดเปิดแบบอัลกอริธึมได้ (ซึ่งเป็นที่มาของชื่อ) แต่ไม่สามารถสร้าง FRAX ออกจากอากาศเพื่อทำลายหมุดได้

ปัจจุบัน Frax ดำเนินการ 4 AMO โดยที่ Curve AMO มีเงินทุนมากที่สุด ด้วยการดำเนินการของ AMO โปรโตคอลจะใช้สินทรัพย์ที่ไม่ได้ใช้งานในคลัง (ส่วนใหญ่เป็น USDC) และการพิมพ์เงินจำนวนหนึ่ง (FRAX ที่ควบคุมด้วยอัลกอริทึม) เพื่อใส่ลงในโปรโตคอล DeFi อื่น ๆ:

เพิ่มการใช้กองทุนคลังเพื่อหารายได้เพิ่มเติม ตัวอย่างเช่น หากคลังถือ 1M USDC AMO จะพิมพ์ 1M FRAX และจัดตั้ง USDC-FRAX LP สำหรับการขุด และได้รับรายได้จากการขุด 2M จริง ๆ

เนื่องจากข้อตกลงเป็นเจ้าของเงินที่พิมพ์ใน AMO (FRAX ที่ควบคุมด้วยอัลกอริทึม) และสามารถถอนออกและทำลายได้ในกลยุทธ์ AMO จึงไม่มีการหมุนเวียนไปยังผู้ใช้ ดังนั้นจึงไม่มีผลกระทบสำคัญต่อการยึด FRAX .

สิ่งนี้จะเพิ่มมูลค่าหลักทรัพย์ตามราคาตลาดของ FRAX โดยไม่ต้องเพิ่มหลักประกันใหม่

ใช้กลยุทธ์ Curve AMO เป็นตัวอย่างในการตีความ:

แยกหลักประกัน - ใส่หลักประกันที่ไม่ได้ใช้งานและ FRAX ที่เพิ่งสร้างใหม่ของ AMO ลงใน Curve Pool

วางหลักประกันใหม่ - ขั้นแรกถอน FRAX-USDC LP ออกจากกลุ่ม ทำลายส่วนเกิน (เมื่อสร้างใหม่และควบคุมโดยโปรโตคอล) FRAX และส่งคืน USDC เพื่อเพิ่มอัตราหลักประกัน CR

อัตราผลตอบแทนของโปรโตคอล - ค่าธรรมเนียมการทำธุรกรรมสะสม รางวัล CRV และการปรับสมดุลพูลเป็นประจำ ฝากโทเค็น LP ลงในแพลตฟอร์ม เช่น Yearn, Stake DAO และ Convex Finance เพื่อรับรายได้เพิ่มเติม

มาวิเคราะห์ความสามารถ การพิมพ์เงิน ที่สำคัญมากของ AMO กัน

หัวใจหลักของกลยุทธ์ การพิมพ์เงิน ของ AMO สามารถสรุปได้ดังนี้:

เมื่อ AMO ต้องการเพิ่มกองทุนคลัง USDC ลงใน Curve Pool หากเพิ่ม USDC จำนวนมากเพียงอย่างเดียว จะส่งผลต่อสัดส่วนของ USDC ในกลุ่มและราคา ดังนั้น หลังจากที่ USDC จับคู่กับจำนวน FRAX การพิมพ์เงิน ที่สอดคล้องกันเพื่อสร้าง LP แล้ว เงินดังกล่าวจะถูกเพิ่มลงในกลุ่มกองทุนโดยมีการ Slippage น้อยที่สุด LP ถือครองและควบคุมโดย AMO

นอกจากนี้ หากคุณต้องการเพิ่ม การพิมพ์เงิน ให้สูงสุด ยังมีอีกสถานการณ์หนึ่ง:

สมมติว่าอุปทานของ FRAX ก่อน การพิมพ์เงิน คือ Y และค่าเผื่อของตลาดสำหรับการลดลงของ FRAX ที่ต่ำกว่า 1 ดอลลาร์คือ X%

หาก Y ทั้งหมดถูกขายใน Curve Pool พร้อม Z TVL และ A amplification factor ในคราวเดียว มันจะส่งผลกระทบต่อราคาของ FRAX น้อยกว่า X% นี่เป็นการพิสูจน์ว่าเป็นที่ยอมรับในการหมุนเวียน FRAX จำนวน Y เพิ่มเติมในตลาดเปิด

กล่าวอีกนัยหนึ่ง เนื่องจาก Curve AMO สามารถใส่ FRAX+USDC ลงใน LP ลงใน Curve Pool ของตัวเองและควบคุม TVL ได้ เมื่อ FRAX ลดลง X% FRAX ส่วนเกินสามารถถอนออกและทำลายได้ผ่านการดำเนินการจำนอง AMO Recollateralize เพิ่ม CR และนำราคา กลับไปที่จุดยึด ยิ่ง AMO ควบคุม LP มากเท่าใด ความสามารถก็จะยิ่งแข็งแกร่งขึ้นเท่านั้น

ดังนั้น ก่อนที่ FRAX จะลดลง X% ขึ้นอยู่กับความสามารถของ AMO ในการควบคุม LP สามารถคำนวณได้ว่าจำนวน FRAX ได้รับอนุญาตให้ขายเข้าสู่ Curve Pool ได้ในคราวเดียว โดยไม่มีผลกระทบเพียงพอต่อราคาเพื่อทำให้ CR เคลื่อนไหว. จำนวนนี้เพื่อเพิ่ม การพิมพ์เงิน ให้สูงสุด

ตัวอย่างเช่น พูล TVL FRAX 3 จำนวน 330 ล้านรายการสามารถรองรับคำสั่งซื้อ FRAX อย่างน้อย 39.2 ล้านดอลลาร์ โดยไม่มีการเปลี่ยนแปลงราคามากกว่า 1 เซนต์ ถ้า

กลยุทธ์ข้างต้นเป็นการดำเนินการทางการตลาดที่ทรงพลังอย่างยิ่ง ซึ่งจะสร้าง FRAX floor แบบอัลกอริธึมที่สามารถต่อรองได้ทางคณิตศาสตร์โดยไม่มีอันตรายจากการทำลายจุดยึด

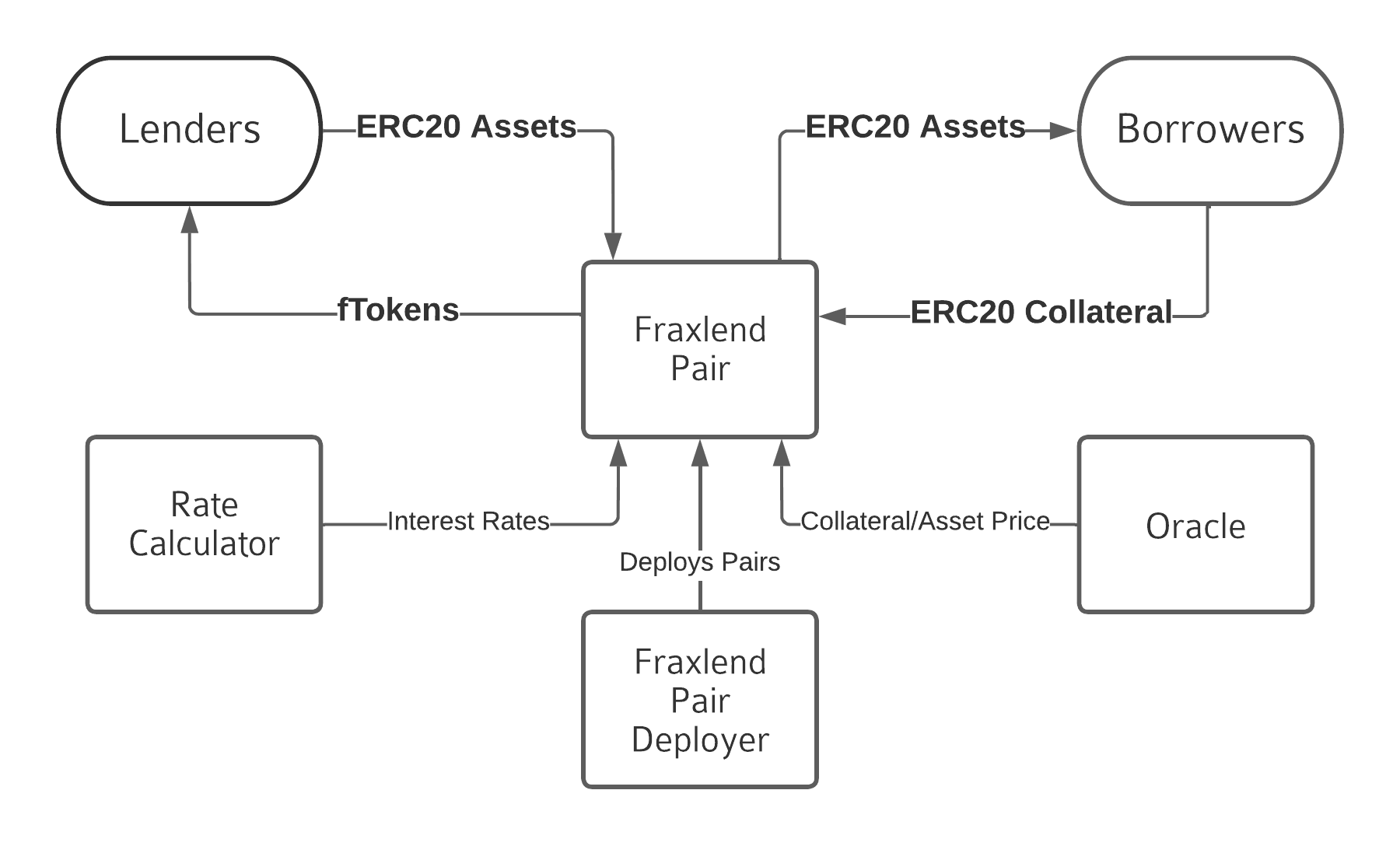

Fraxlend

Fraxlend เป็นแพลตฟอร์มการให้ยืมที่ให้ตลาดการให้กู้ยืมระหว่างสินทรัพย์ ERC-20 ต่างจากกลุ่มการให้กู้ยืมแบบผสมของ Aave v2 แต่ละคู่การให้กู้ยืมใน Fraxlend นั้นเป็นตลาดที่แยกจากกัน เมื่อคุณเลือกที่จะฝากหลักประกันบางอย่างสำหรับการกู้ยืมของผู้ยืม มันพิสูจน์ได้ว่าคุณรับรู้และยอมรับมูลค่าและความเสี่ยงของหลักประกันนี้อย่างเต็มที่ ในขณะเดียวกัน การออกแบบพูลแยกนี้มีลักษณะพิเศษ 2 ประการ:

ปัญหาใดๆ ที่เกี่ยวข้องกับหลักประกันหรือ NPL จะจำกัดอยู่ที่แต่ละคู่ และไม่ส่งผลกระทบต่อกลุ่มการให้กู้ยืมอื่นๆ

หลักประกันไม่สามารถให้ยืมได้

คุณสมบัติกลไก Fraxlend - แบบจำลองอัตราดอกเบี้ย

Fraxlend นำเสนอโมเดลอัตราดอกเบี้ย 3 โมเดล (2 และ 3 ในการใช้งานจริง) เครื่องคำนวณอัตราดอกเบี้ยของ Fraxlend ทุกรุ่นต่างจากโปรโตคอลการให้ยืมส่วนใหญ่ตรงที่ปรับโดยอัตโนมัติตามการเปลี่ยนแปลงของตลาดโดยไม่มีการแทรกแซงจากธรรมาภิบาล ทีมงาน Frax เชื่อว่าเป็นการดีกว่าที่จะปล่อยให้ตลาดกำหนดอัตราดอกเบี้ย แทนที่จะให้ทีมเสนอข้อเสนอด้านการกำกับดูแลทุกครั้งที่ตลาดเคลื่อนไหว (เนื่องจากแนวทางนี้จะช้ากว่า)

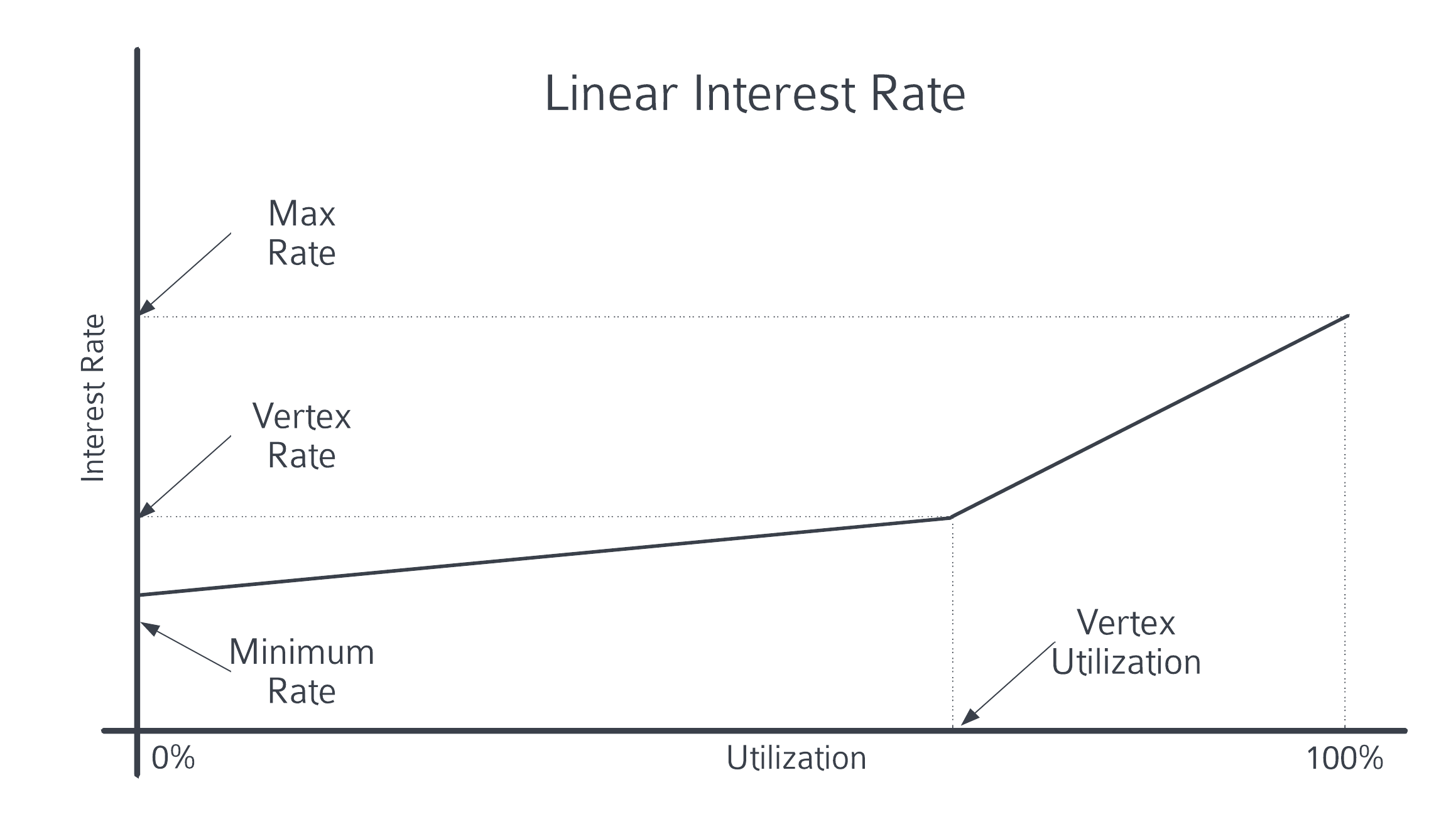

1 อัตราดอกเบี้ยเชิงเส้น

เมื่ออัตราการใช้เงินทุนเกินกว่าค่าวิกฤติของอัตราการใช้กำลังการผลิตสูงสุด เส้นอัตราดอกเบี้ยที่เพิ่มขึ้นจะเริ่มชันขึ้น โปรโตคอลการให้กู้ยืมส่วนใหญ่ใช้รูปแบบการเติบโตของอัตราดอกเบี้ยพื้นฐานนี้เพื่อให้แน่ใจว่าเมื่อเงินในกลุ่มทุนถูกยืมมากเกินไป ปรับขึ้นอัตราดอกเบี้ยเพื่อกระตุ้นให้ผู้ให้กู้ฝากเงิน, ชำระคืนผู้กู้.

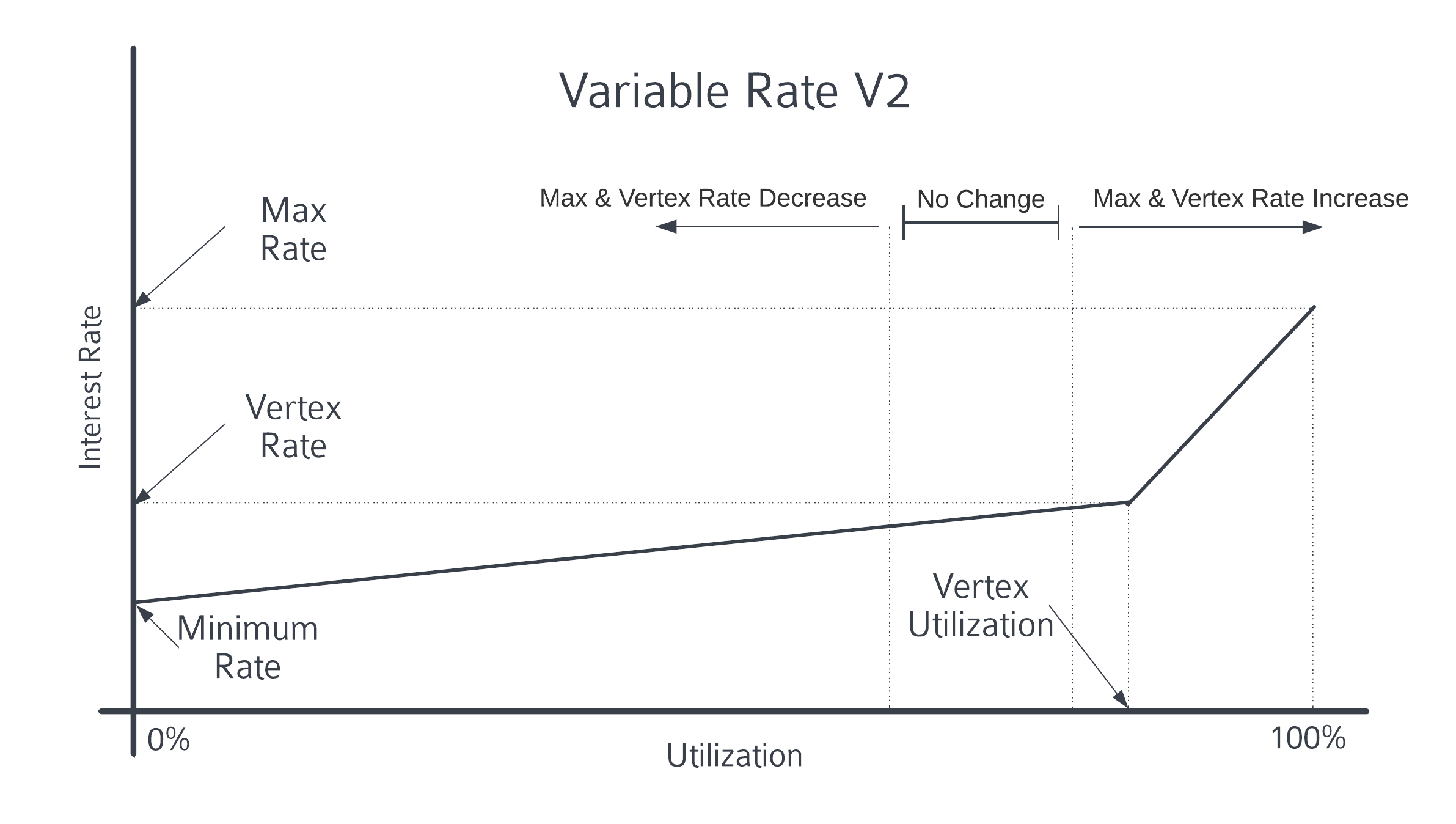

2 อัตราดอกเบี้ยลอยตัวแบบถ่วงน้ำหนักตามเวลา

อัตราดอกเบี้ยลอยตัวแบบถ่วงน้ำหนักตามเวลาจะปรับอัตราดอกเบี้ยปัจจุบันเมื่อเวลาผ่านไป ควบคุมอัตราดอกเบี้ยผ่าน 3 พารามิเตอร์:

อัตราการใช้ประโยชน์: ปรับอัตราดอกเบี้ยตามอัตราการใช้กองทุน

ครึ่งชีวิต: ค่านี้จะกำหนดว่าอัตราดอกเบี้ยจะปรับเร็วแค่ไหน ในแง่ของคนธรรมดา อัตราจะเพิ่มขึ้นโดยใช้ตัวคูณเมื่อมีการใช้งานสูงและลดลงเมื่อมีการใช้งานต่ำ

ช่วงการใช้ประโยชน์เป้าหมาย: จะไม่มีการปรับอัตราดอกเบี้ยภายในช่วงนี้ซึ่งถือว่าสอดคล้องกับการคาดการณ์ของตลาด

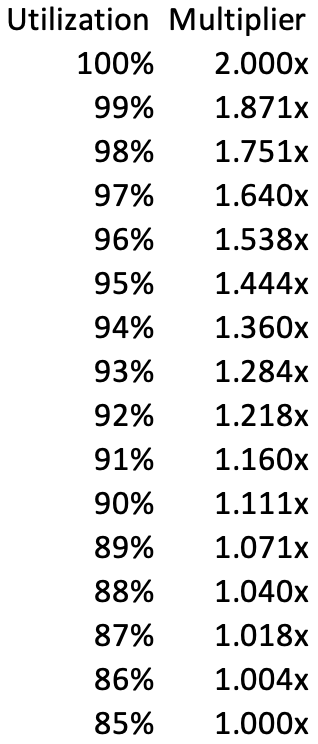

ในเครื่องคำนวณอัตราดอกเบี้ยที่มีอยู่ในปัจจุบัน ครึ่งชีวิตของอัตราดอกเบี้ยคือ 12 ชั่วโมง หากการใช้งานเป็น 0% อัตราดอกเบี้ยจะลดลงครึ่งหนึ่ง 50% ในแต่ละครึ่งชีวิต และหากการใช้งานเป็น 100% อัตราดอกเบี้ยจะเพิ่มขึ้นสองเท่าและเพิ่มขึ้น 100% ในแต่ละครึ่งชีวิต

โมเดลอัตราดอกเบี้ยนี้มีบทบาทสำคัญในการชำระบัญชี CRV ของ Mich ผู้ก่อตั้ง CurveCurve ได้รับผลกระทบจากการโจมตีช่องโหว่ 0 วันบนคอมไพเลอร์ vyper ส่งผลให้สถานะสินเชื่อ CRV ของ Mich บนห่วงโซ่ มีการถอนผู้ให้กู้จำนวนมาก และอัตราการใช้เงินทุนพุ่งสูงขึ้นเกือบถึง 80% -100% ตลาด CRV ถูกนำมาใช้ใน Fraxlend ในรูปแบบอัตราดอกเบี้ยลอยตัวตามเวลา เมื่ออัตราการใช้กองทุนอยู่ใกล้ 100% ครึ่งชีวิตคือ 12 ชั่วโมง และอัตราดอกเบี้ยของการกู้ยืมจำนอง CRV จะเพิ่มขึ้นสองเท่าทุกๆ 12 ชั่วโมง สิ่งนี้จะแจ้งให้ Mich ชำระเงินที่ยืมมาใน Fraxlend ก่อน หากไม่ส่งคืนตรงเวลา อัตราดอกเบี้ยที่เพิ่มขึ้นสองเท่าทุกๆ 12 ชั่วโมงจะเป็นคนแรกที่ดำเนินการชำระบัญชีของ Mich

ตัวคูณการปรับอัตราดอกเบี้ยสอดคล้องกับอัตราการใช้กำลังการผลิต 85% -100%

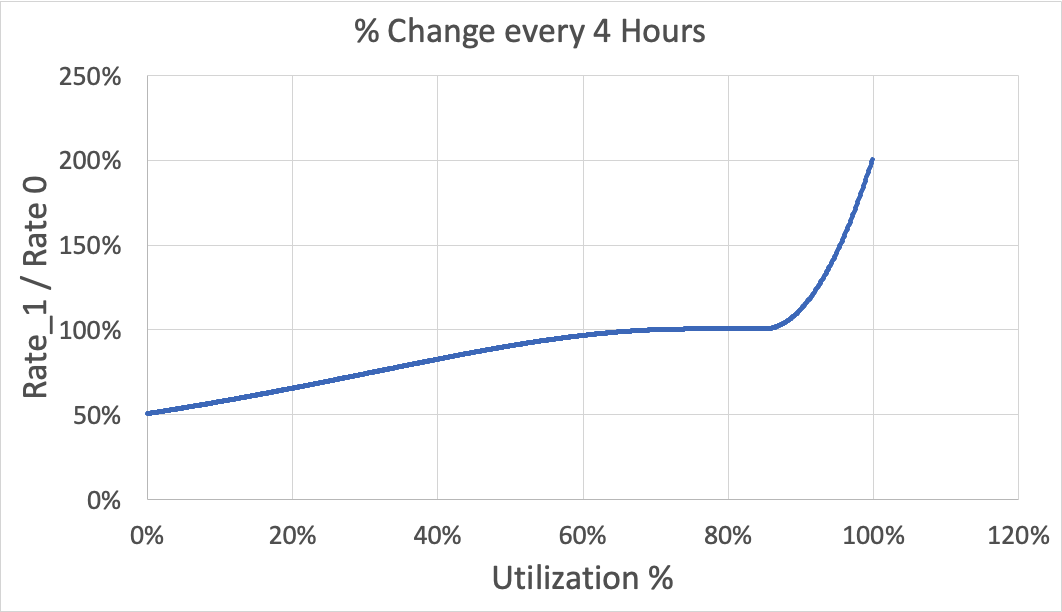

แผนภูมิด้านล่างแสดงการเปลี่ยนแปลงของอัตราดอกเบี้ยเมื่อครึ่งชีวิตของอัตราดอกเบี้ยคือ 4 ชั่วโมง และช่วงการใช้เป้าหมายคือ 75% - 85%:

3 อัตราดอกเบี้ยลอยตัว V2

อัตราดอกเบี้ยลอยตัว อัตราดอกเบี้ย V2 รวมแนวคิดของอัตราดอกเบี้ยเชิงเส้นและอัตราดอกเบี้ยลอยตัวตามเวลา โดยเฉพาะอย่างยิ่ง ใช้ฟังก์ชันเชิงเส้นของอัตราดอกเบี้ยเชิงเส้นเพื่อกำหนดอัตราดอกเบี้ยปัจจุบัน แต่ใช้สูตรสำหรับอัตราการลอยตัวแบบถ่วงน้ำหนักตามเวลาเพื่อปรับอัตราสูงสุดและสูงสุด โดดเด่นด้วยความจริงที่ว่าอัตราดอกเบี้ยจะตอบสนองต่อการเปลี่ยนแปลงการใช้งานบนเส้นอัตราดอกเบี้ยเชิงเส้นทันที ขณะเดียวกันก็ปรับให้เข้ากับสภาวะตลาดในระยะยาวด้วยการปรับความชันของเส้นอัตราดอกเบี้ยเชิงเส้น

เช่นเดียวกับอัตราการลอยตัวที่ถ่วงน้ำหนักตามเวลา อัตราลอยตัว V2 ใช้พารามิเตอร์ครึ่งชีวิตและช่วงการใช้งานเป้าหมาย เมื่อการใช้งานต่ำ อัตราสูงสุดและสูงสุดจะลดลง หากการใช้งานสูง ขีดจำกัดและอัตราสูงสุดจะเพิ่มขึ้น

อัตราการลดลง/เพิ่มขึ้นถูกกำหนดโดยการใช้และครึ่งชีวิต หากการใช้งานเป็น 0% อัตราเอเพ็กซ์และอัตราสูงสุดจะลดลง 50% ในแต่ละครึ่งชีวิต หากการใช้ประโยชน์เป็น 100% ให้เพิ่มขึ้น 100% ต่อครึ่งชีวิต

คุณสมบัติกลไก Fraxlend - การปรับโครงสร้างหนี้แบบไดนามิก

ในตลาดสินเชื่อทั่วไป ผู้ชำระบัญชีสามารถปิดสถานะของผู้กู้ยืมได้เมื่อ LTV เกิน LTV สูงสุด (ปกติคือ 75%) อย่างไรก็ตาม ในกรณีที่มีความผันผวนอย่างรุนแรง ผู้ชำระบัญชีอาจไม่สามารถปิดสถานะที่ไม่ดีต่อสุขภาพได้ก่อนที่ LTV จะเกิน 100% ในกรณีนี้ หนี้เสียจะเกิดขึ้น และผู้ที่ถอนเงินออกไปในที่สุดจะประสบความสูญเสียครั้งใหญ่ที่สุด และมันจะกลายเป็นเกม วิ่งเร็ว

ใน Fraxlend เมื่อมีหนี้เสียเกิดขึ้น กลุ่มจะ เข้าสังคม การขาดทุนทันทีและแจกจ่ายให้กับผู้ให้กู้ทุกราย สิ่งนี้จะช่วยรักษาสภาพคล่องของตลาดและไม่ทำให้ตลาดสินเชื่อแห้งทันทีแม้ว่าจะมีหนี้เสียเกิดขึ้นก็ตาม

Fraxlend AMO

Fraxlend AMO ช่วยให้ FRAX สามารถถูกสร้างเข้าสู่ตลาดการให้กู้ยืมของ Fraxlend เพื่อให้ใครก็ตามสามารถยืม FRAX โดยการจ่ายดอกเบี้ยแทนกลไกการสร้างเหรียญพื้นฐาน

FRAX ที่เกิดขึ้นในตลาดเงินจะไม่เข้าสู่ระบบหมุนเวียน เว้นแต่ผู้กู้จะมีหลักประกันมากเกินไปผ่านตลาดเงิน ดังนั้น AMO นี้จะไม่ลดอัตราส่วนหลักประกันโดยตรง (CR) ช่วยขยายขนาดของ FRAX และสร้างแนวทางใหม่ให้ FRAX เข้าสู่การหมุนเวียน

กลยุทธ์:

ลดหลักประกัน - Mint FRAX เข้าสู่ตลาดเงิน Minted FRAX ไม่ได้ลด CR โดยตรง เนื่องจาก FRAX ที่ยืมมาทั้งหมดมีหลักประกันมากเกินไป

วางหลักประกันใหม่ - ถอน FRAX ที่เพิ่งสร้างเสร็จออกจากตลาดการให้กู้ยืม

อัตราผลตอบแทนของข้อตกลง - ค่าธรรมเนียมที่เกิดขึ้นโดยผู้ยืม

นอกจากนี้ เนื่องจาก Fraxlend AMO มีความสามารถในการ พิมพ์เงิน และ ทำลาย จึงสามารถลดอัตราดอกเบี้ยได้โดยการสร้าง FRAX เพิ่ม หรือทำลาย FRAX เพื่อเพิ่มอัตราดอกเบี้ย ความสามารถในการปรับอัตราดอกเบี้ยนี้ถือเป็นกลไกทางเศรษฐกิจที่ทรงพลังเพราะมันเปลี่ยนแปลงไป ต้นทุนสำหรับผู้ให้กู้ทั้งหมดในการกู้ยืม FRAX

ตามทฤษฎีแล้ว หาก Frax เต็มใจและตั้งใจ มันก็สามารถสร้างเหรียญ stablecoin FRAX ลงใน Fraxlend ได้เพียงพอเพื่อดึงดูดผู้ใช้ให้ยืม FRAX ในอัตราดอกเบี้ยที่ต่ำกว่าเหรียญ stablecoin อื่นๆ ในตลาดเพื่อขยาย ซึ่งจะสร้างอัตราดอกเบี้ยการให้ยืมที่ดีที่สุด และเพิ่มขึ้น อัตราดอกเบี้ยผ่าน Fraxlend AMO เมื่อจำเป็นเพื่อตอบสนองต่อตลาด เป็นเรื่องยากสำหรับโครงการ Stablecoin ที่จะควบคุมอัตราการกู้ยืม

Fraxswap

Fraxswap ใช้ผู้ดูแลสภาพคล่องแบบเฉลี่ยถ่วงน้ำหนักตามเวลา (TWAMM) ในการทำธุรกรรมขนาดใหญ่อย่างไม่ไว้วางใจในระยะเวลาอันยาวนาน ไม่ได้รับอนุญาตอย่างสมบูรณ์และ AMM หลักนั้นใช้ Uniswap V2 TWAMM มีการพูดคุยโดยละเอียดในบทความอื่น:ผู้ดูแลสภาพคล่องในตลาดถัวเฉลี่ยถ่วงน้ำหนักตามเวลาของ TWAMM

FPI (Frax Price Index)

FPI เป็นเหรียญ stablecoin ต้านทานเงินเฟ้อสกุลแรกที่ผูกติดกับตะกร้าสินค้าอุปโภคบริโภคในโลกแห่งความเป็นจริง ซึ่งกำหนดโดยค่าเฉลี่ย CPI-U ของสหรัฐอเมริกา FPI Stablecoin มีเป้าหมายเพื่อรักษากำลังซื้อโดยรักษาราคาให้คงที่กับสินค้าทั้งหมดในตะกร้า CPI ผ่านกลไกการรักษาเสถียรภาพแบบออนไลน์ เช่นเดียวกับ FRAX stablecoin สินทรัพย์ FPI และการดำเนินการทางการตลาดทั้งหมดเป็นแบบออนไลน์และใช้สัญญา AMO

FPI ใช้อัตราเงินเฟ้อ 12 เดือนที่ยังไม่ได้ปรับปรุง CPI-U ตามที่รายงานโดยรัฐบาลกลางของสหรัฐอเมริกา: Chainlink oracle เฉพาะจะส่งข้อมูลนี้บนเครือข่ายทันทีหลังจากที่เผยแพร่สู่สาธารณะ อัตราเงินเฟ้อที่รายงานโดย Oracle จะนำไปใช้กับราคาแลกเปลี่ยนการไถ่ถอนของ FPI Stablecoin ราคาไถ่ถอนนี้จะเพิ่มขึ้นบนเครือข่ายทุก ๆ วินาที (หรือตกลงในกรณีที่เกิดภาวะเงินฝืดซึ่งพบไม่บ่อยนัก)

FPIS

FPIS เป็นโทเค็นการกำกับดูแลของระบบและยังมีสิทธิ์ได้รับ seigniorage จากโปรโตคอลอีกด้วย รายได้ส่วนเกินจะถูกแจกจ่ายโดยตรงจากกระทรวงการคลังไปยังผู้ถือ FPIS ซึ่งคล้ายกับโครงสร้าง FXS

เมื่อรายได้ที่สร้างโดย FPI ไม่เพียงพอที่จะรักษาการสนับสนุนที่เพิ่มขึ้นของ FPI เนื่องจากภาวะเงินเฟ้อ FPIS ใหม่อาจถูกสร้างและขายเพื่อเพิ่มการสนับสนุนทางการเงินของ FPI

กลไกการรักษาเสถียรภาพ FPI

FPI ใช้ AMO ประเภทเดียวกันกับ FRAX stablecoin แต่โมเดลจะรักษาอัตราหลักประกัน (CR) ไว้ที่ 100% เสมอ ซึ่งหมายความว่าเพื่อรักษาอัตราส่วนหลักประกันไว้ที่ 100% งบดุลของโปรโตคอลจะต้องเติบโตอย่างน้อยในอัตราเงินเฟ้อ CPI ดังนั้น สัญญากลยุทธ์ AMO จะต้องได้รับผลตอบแทนตามสัดส่วนของ CPI มิฉะนั้น CR จะลดลงต่ำกว่า 100% ในช่วงที่รายได้ AMO ต่ำกว่าอัตรา CPI TWAMM AMO จะขายโทเค็น FPIS เพื่อแลกกับ FRAX stablecoins เพื่อให้แน่ใจว่า CR จะเป็น 100% เสมอ FPIS TWAMM จะถูกลบเมื่อ CR กลับสู่ 100%

frxETH - อนุพันธ์การปักหลัก Ethereum

ปัจจุบัน Frax ETH อยู่ในอันดับที่ 4 โดยรวมในเส้นทาง LSD โดยมี TVL 427.64 ล้านดอลลาร์ และส่วนแบ่งตลาด 2.42% อย่างไรก็ตาม ในแง่ของรายได้ที่ได้รับนั้นสามารถเข้าถึง 3.88% ณ เวลาปัจจุบัน ซึ่งอยู่ในอันดับที่ 1 เหตุผลที่ Frax ETH สามารถให้ผลตอบแทนสูงกว่าระดับตลาดก็มาจากทรัพยากรการจัดการสภาพคล่องบนเครือข่ายของตัวเอง

ข้อมูล LSD จาก defillama

Frax ETH ประกอบด้วย:

frxETH (Frax Ether): Ethereum stablecoin ที่ผูกกับ ETH โดย 1 frxETH จะแทน 1 ETH เสมอ ซึ่งคล้ายกับ stETH ของ Lido แต่การถือ frxETH เพียงอย่างเดียวจะไม่ถูกรีเบสและจะไม่ได้รับผลประโยชน์จากการเดิมพัน Ethereum

sfrxETH (Staked Frax Ether): sfrxETH เป็นห้องนิรภัย ERC-4626 ที่ออกแบบมาเพื่อสะสมรายได้จากการเดิมพันสำหรับผู้ตรวจสอบ Frax ETH คุณสามารถแลก frxETH เป็น sfrxETH ได้ตลอดเวลาโดยการฝากเข้าห้องนิรภัย sfrxETH ทำให้ผู้ใช้สามารถรับผลประโยชน์จากการปักหลักบน frxETH ได้ตลอดเวลา เมื่อเวลาผ่านไป ในขณะที่ผู้ตรวจสอบความถูกต้องสะสมรายได้จากการเดิมพัน frxETH จำนวนเท่ากันจะถูกสร้างและเพิ่มเข้าไปในห้องนิรภัย ทำให้ผู้ใช้สามารถแลกเปลี่ยน sfrxETH ของพวกเขาเป็น frxETH มากกว่าที่ฝากไว้ ดังนั้น ตามทฤษฎีแล้ว อัตราแลกเปลี่ยนของ sfrxETH เป็น frxETH จะเพิ่มขึ้นตลอดเวลา ด้วยการถือ sfrxETH ผู้ใช้สามารถถือครอง % การเรียกร้องของ frxETH ได้มากขึ้นเรื่อยๆ ในห้องนิรภัย มันทำงานคล้ายกับ aDAI ของ Aave

แล้ว Frax ETH ดันอัตราดอกเบี้ยให้สูงกว่าค่าเฉลี่ยของตลาดได้อย่างไร?

Frax ได้สะสมทรัพยากรการกำกับดูแล CRV และ CVX จำนวนมากในตลาดผ่าน AMO และสร้าง frxETH Pool ใน Curve และ Convex เพื่อให้ frxETH สามารถรับสิ่งจูงใจในตลาดสภาพคล่องของบุคคลที่สามโดยไม่ต้องออกโทเค็น FXS เพิ่มเติม รายได้เดิมพันทั้งหมดของ Ethereum จะถูกครอบคลุมโดย sfrxETH

เราถือว่าจากจำนวน 270,000 ETH ที่สัญญาไว้ใน Frax ETH นั้น 100,000 รายการไม่ได้ถูกสัญญาไว้กับ sfrxETH แต่สร้างกลุ่มสภาพคล่องร่วมกับสินทรัพย์ Ethereum อื่น ๆ เช่น WETH, stETH ฯลฯ ในตลาดสภาพคล่อง และอีก 170,000 ETH ETH เงินเดิมพันคือ sfrxETH. จากนั้นสิ่งจูงใจที่ได้รับตามลำดับคือ:

100,000 frxETH ในกลุ่มสภาพคล่อง เช่น Curve และ Convex จะได้รับสิ่งจูงใจ CRV และ CVX

frxETH จำนวน 170,000 ชิ้นที่ฝากไว้ใน sfrxETH จะได้รับ Ethereum จำนวน 270,000 ชิ้นเป็นรายได้จากการจำนำ

ดังนั้น Frax ETH จึงใช้ทรัพยากรการกำกับดูแลสภาพคล่องในห่วงโซ่ของตนเพื่อแนะนำสิ่งจูงใจจากภายนอกให้กับ frxETH ปรับปรุงรายได้ที่ครอบคลุม และเพิ่มอัตราดอกเบี้ยในตลาดทางอ้อมของ LSD (sfrxETH)

frxETH Pool มาจาก Convex

crvUSD รองรับ sfrxETH เป็นหลักประกันแล้ว

Frax Shares (FXS)

สถานการณ์ทางการเงิน

Frax Finance ดำเนินการจัดหาเงินทุนสองรอบในเดือนกรกฎาคมและสิงหาคม 2021 โทเค็นการจัดหาเงินทุนคิดเป็น 12% ของจำนวนเงินทั้งหมด แต่ไม่มีการเปิดเผยจำนวนเงินทางการเงินและการประเมินมูลค่า

นักลงทุนที่เข้าร่วมใน Frax Finance ได้แก่สถาบันการลงทุนที่มีชื่อเสียง เช่น Parafi, Dragonfly, Mechanism และ Galaxy digital รวมถึงผู้ก่อตั้งโครงการที่มีชื่อเสียงในสาขา DeFi เช่น Stani kulechov จาก Aave, Robert Leshner จาก Compound, Kain Warwick จาก Synthetix, Eyal Herzog จาก Bancor ฯลฯ รวมถึงการลงทุนจากพื้นหลังของ CEX เช่น Crypto.com และ Balaji Srinivasan (อดีต Coinbase CTO และพันธมิตร A16Z) เป็นต้น

Frax Finance Investors

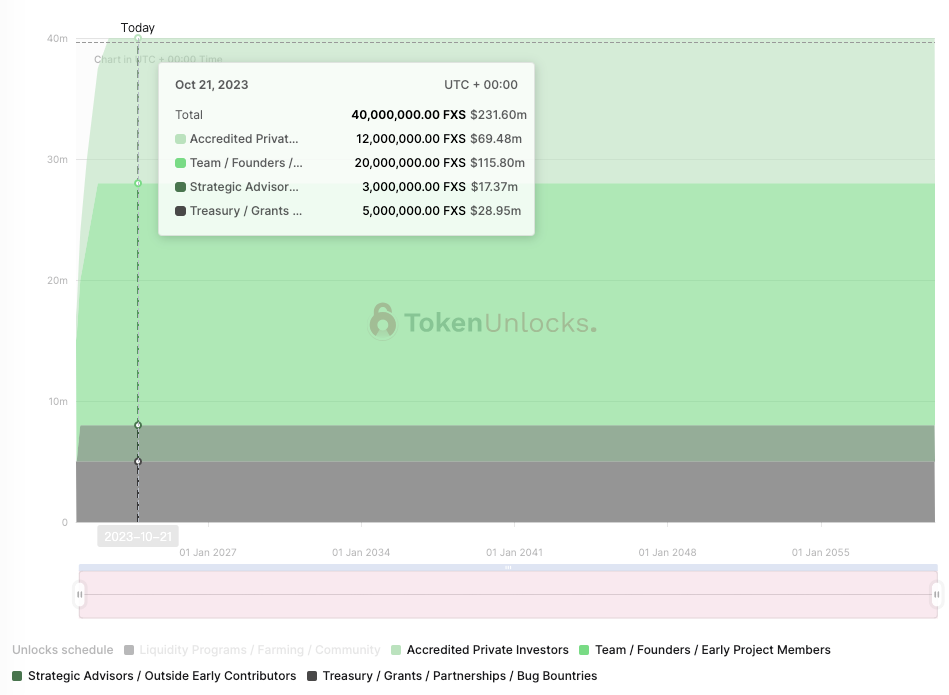

การกระจายโทเค็น

60% – แผนสภาพคล่อง/การทำฟาร์ม/ชุมชน – ลดลงครึ่งหนึ่งทุกๆ 12 เดือนตามธรรมชาติผ่านการกำกับดูแล

5% – คลังโครงการ/ทุน/หุ้นส่วน/ค่าหัวข้อบกพร่องด้านความปลอดภัย – ขึ้นอยู่กับดุลยพินิจของทีมและชุมชน

20% – ทีม/ผู้ก่อตั้ง/สมาชิกโครงการช่วงแรก – 12 เดือน 6 เดือน

3% – ที่ปรึกษาเชิงกลยุทธ์/ผู้ร่วมให้ข้อมูลล่วงหน้าภายนอก – 36 เดือน

12% – นักลงทุนเอกชนที่ได้รับการรับรอง – ปลดล็อค 2% เมื่อเปิดตัว, เสื้อกั๊ก 5% ภายใน 6 เดือนแรก, เสื้อกั๊ก 5% ภายใน 1 ปี, หน้าผาภายใน 6 เดือน

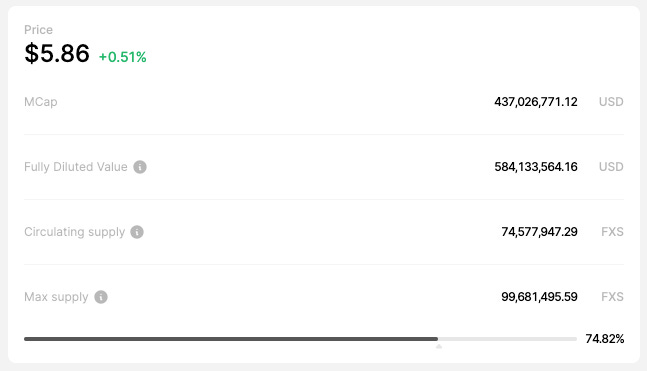

ยอดขายรวมปัจจุบันของ FXS คือ 74.57 M โดยมีปริมาณรวม 100 M ทีม ที่ปรึกษา และนักลงทุนภายนอกได้รับการปลดล็อคอย่างสมบูรณ์ และส่วนที่ไม่มีการหมุนเวียนทั้งหมดเป็นส่วนของชุมชน (แผนสภาพคล่อง/คลัง)

ข้อมูลมูลค่าหลักทรัพย์ตามราคาตลาดและการหมุนเวียนของ FXS

เศรษฐศาสตร์โทเค็น veFXS

veFXS เป็นระบบการให้สิทธิและรายได้ตามกลไก Curve veCRV ผู้ใช้สามารถล็อค FXS ได้นานถึง 4 ปีเพื่อรับ veFXS veFXS ไม่ใช่โทเค็นที่สามารถโอนได้และไม่ได้ซื้อขายในตลาดที่มีสภาพคล่อง

ปัจจุบัน 36.15 M ถูกล็อคไว้ใน veFXS ซึ่งคิดเป็น 48.48% ของอุปทานหมุนเวียน

ยอดคงเหลือ veFXS จะลดลงเชิงเส้นเมื่อโทเค็นใกล้ถึงวันหมดอายุของการล็อค โดยเข้าใกล้ 1 veFXS ต่อ 1 FXS เมื่อเวลาล็อคที่เหลือเป็นศูนย์ สิ่งนี้ส่งเสริมการปักหลักในระยะยาวและชุมชนที่กระตือรือร้น

veFXS แต่ละแห่งมี 1 โหวตในข้อเสนอการกำกับดูแล การปักหลัก 1 FXS เป็นระยะเวลาสูงสุด (4 ปี) จะสร้าง 4 veFXS ยอดคงเหลือของ veFXS นี้จะลดลงอย่างช้า ๆ เหลือ 1 veFXS หลังจากผ่านไป 4 ปี ซึ่งในเวลานี้ผู้ใช้สามารถแลกเปลี่ยน veFXS กลับเป็น FXS ได้

Gauge

เช่นเดียวกับพลังของ veCRV ในระบบ Curve veFXS สามารถลงคะแนนเพื่อกำหนดการปล่อยสิ่งจูงใจในกลุ่มสภาพคล่องที่ Frax รองรับ

Gauge

ซื้อคืน

กลไกการกระจายกระแสเงินสดหลักของโปรโตคอล Frax คือให้แก่ผู้ถือ veFXS โดยทั่วไปแล้วกระแสเงินสดที่ได้รับจาก AMO, สินเชื่อ Fraxlend และค่าธรรมเนียม Fraxswap จะถูกใช้เพื่อซื้อ FXS คืนจากตลาด จากนั้นจะแจกจ่ายให้กับผู้เดิมพัน veFXS เป็นรายได้

อย่างไรก็ตาม ด้วยการปรับเปลี่ยนเชิงกลยุทธ์ใน Frax v2 และ v3 โปรโตคอลจะจัดลำดับความสำคัญของการเพิ่ม CR เป็น 100% ดังนั้นการซื้อคืนอาจถูกระงับหรือจำกัด เมื่อ CR เพิ่มขึ้นเป็น 100% veFXS จะมีโอกาสจับภาพทั้งหมด รายได้โปรโตคอล

การวิเคราะห์อัตราการจำนองที่แท้จริง

เราได้จัดระเบียบงบดุลของ Frax ใหม่ (2023.10.10) และโปรโตคอลมีสินทรัพย์ทั้งหมด 616.8 ล้าน ซึ่งรวมถึง:

จำนวนรวมของ FRAX ที่ถือโดยโปรโตคอลคือ 450.1 M

เหรียญสหรัฐฯ และทรัพย์สินอื่นๆ รวม 166.7 ล้าน

นอกจากนี้ FRAX ที่ให้ยืมใน Fraxlend คือ 65.6M (มีหลักประกันมากเกินไป) ขนาดการออกของ FRAX (ยอดหมุนเวียนทั้งหมด) คือ 741.4M และอัตราการจำนองคือ 92.05%

CR= Asset SUM / total FRAX

หาก FRAX ที่ถือโดยโปรโตคอลถูกลบออกจากทั้งด้านสินทรัพย์และหนี้สิน มูลค่าอัตราการจำนองจะลดลง แต่มูลค่าสัมบูรณ์ของช่องว่างอัตราการจำนองจะไม่เปลี่ยนแปลงมากนัก ค่าสัมบูรณ์นี้ปัจจุบันอยู่ที่ประมาณ 58.97 M.

จากที่นี่เราจะเห็น:

ด้วยกลยุทธ์ AMO นั้น Frax ใช้สินทรัพย์อ้างอิง 166.7 M เพื่อใช้ประโยชน์จากขนาดที่มีเสถียรภาพหลายเท่าโดยไม่ทำลายจุดยึด (หากปฏิบัติตามอัตราส่วนการออกแบบดั้งเดิมที่ 1:1 ยอดหมุนเวียนของ FRAX จะเท่ากับมูลค่าของสินทรัพย์อ้างอิง 166.7 M)

หากต้องการเข้าถึง CR= 100% โปรโตคอลจะต้องได้รับ 58.9M เข้าคลัง

ระดับความสามารถในการทำกำไรของ Frax

ปัจจุบันกำไรส่วนใหญ่ของ Frax มาจาก AMO:

เส้นโค้ง นูน รายได้ AMO 2% -8%

Fraxlend AMO รับ 2% -6%

อัตราผลตอบแทน RWA 5.5%

sDAI รับ 5%

ผลตอบแทน AMO นูนต่อปี

หากต้องการประมาณการว่าจะใช้เวลานานเท่าใดกว่าโปรโตคอลจะถึง CR= 100% จากสองมุม ให้ใช้ระดับรายได้เฉลี่ย AMO ที่ 5% APY:

หากสินทรัพย์การควบคุม AMO ทั้งหมดถูกขยายให้ใหญ่สุด

680 M* 5% = 34 Mหากได้รับเงินคืนส่วนใหญ่ของ AMO การพิมพ์เงิน (สถานะปัจจุบัน)

200 M* 5% = 10 M

กล่าวอีกนัยหนึ่ง ภายใต้สภาพแวดล้อมของตลาดในปัจจุบัน จะใช้เวลาประมาณ 2-6 ปีจึงจะบรรลุ CR= 100% โดยอาศัยรายได้ AMO แน่นอนว่า เนื่องจากรายได้ส่วนใหญ่ใน AMO คือโทเค็น CRV และ CVX หากสถานการณ์ตลาดดีขึ้น การเพิ่มขึ้นของโทเค็น CRV และ CXV จะช่วยเร่งกระบวนการนี้

1 ประเมินผลกระทบของการเพิ่มขึ้นของ CRV และ CVX ต่อ CR

ปัจจุบัน Frax ถือ 8M CRV (~$3.4M), 3.7M CVX (~$9.8M)

หากราคา CRV และ CVX เพิ่มขึ้น 4 เท่าเมื่อเทียบกับราคาปัจจุบัน CR ก็สามารถเพิ่มขึ้นได้โดยตรงเกือบ 100%

CRV $ 0.44 → $ 1.76

CVX $ 2.68 → $ 10.72

2 ผลกระทบของธุรกิจ RWA ต่อ CR

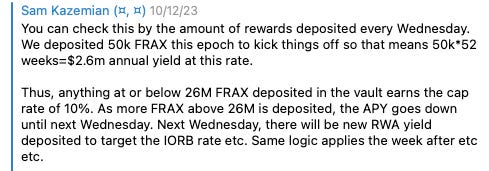

sFRAX เปิดตัวใน Frax v3 เพื่อจับผลตอบแทนของสินทรัพย์ในโลกแห่งความเป็นจริงซึ่งเป็นเส้นทางที่ค่อนข้างสดใสในตลาดหมีของ DeFi วิธีการคำนวณผลตอบแทนในปัจจุบันของ sFRAX คือการติดตามอัตราดอกเบี้ย IORB และ 50 K FRAX จะเป็น ฝากทุกวันพุธเพื่อชำระเงินปัจจุบัน รายได้รวมของ sFRAX ในหนึ่งปีคือ 50 K* 52 = 2.6 M คำนวณจากรายได้ต่อปีจริงของ RWA ที่ 5.5% Frax จะปรับใช้อย่างน้อย 2.6 M / 5.5% = 47 M ของสินทรัพย์ดอลลาร์สหรัฐฯ ให้แก่ RWA (ข้อมูลนี้ประมาณการตามรายได้ปัจจุบันและอาจเปลี่ยนแปลงได้ตามความผันผวนของ IORB ในอนาคต)

เมื่อเงินฝากในสัญญา sFRAX น้อยกว่า 26M ผลตอบแทนต่อปีของ sFRAX จะอยู่ที่ 10% ซึ่งจะค่อยๆ ลดลงเมื่อมีเงินฝาก FRAX มากขึ้น

จากแซม ผู้ก่อตั้ง Frax

ปัจจุบัน รายได้ที่เป็นไปได้ของโปรโตคอล Frax Finance ในธุรกิจ RWA คือการใช้กองทุน AMO ที่นี่เพื่อหารายได้ ความเป็นไปได้อีกอย่างหนึ่งคือ Frax จะเรียกเก็บค่าธรรมเนียมหรือเงินปันผลของโปรโตคอลสำหรับรายได้ RWA ส่วนนี้ในอนาคตหรือไม่ ธุรกิจ RWA เมื่อขนาดเติบโตขึ้น และข้อตกลงจะเรียกเก็บค่าธรรมเนียมหรือเงินปันผลจากกำไรส่วนนี้ สิ่งนี้จะช่วยเร่งกระบวนการ CR = 100% อย่างมาก

3 ผลกระทบของธุรกิจ Frax ETH ต่อ CR

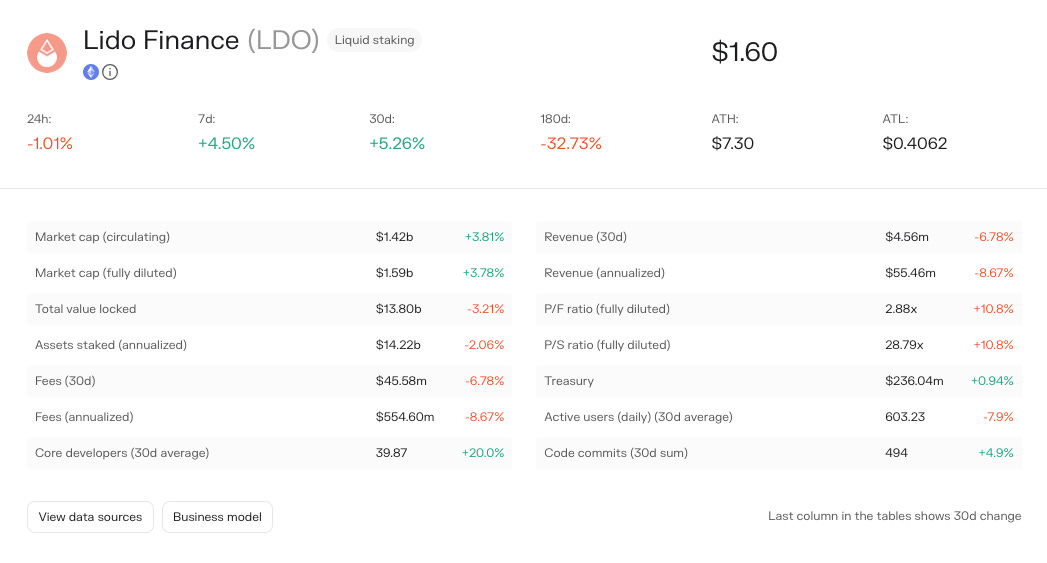

รายได้ปัจจุบันของ Frax ETH อยู่ที่ 1.31 ล้านดอลลาร์ต่อปี เทียบกับระดับกำไรของ Lido ที่ 55.46 ล้านดอลลาร์ต่อปี เมื่อพิจารณาจากสถานการณ์ปัจจุบัน รายได้ของ Frax ETH มีผลเพียงเล็กน้อยต่อการปรับปรุง CR แต่ยังมีพื้นที่ให้เติบโตอีกมากในวงจร LSD และเมื่อการผูกขาดของ Lido สั่นคลอน โปรโตคอลอื่นๆ จะเห็นการเพิ่มขึ้นอย่างมาก

Frax ETH data from Tokenterminal

Lido data from Tokenterminal

สรุป

โดยรวมแล้ว การประมาณการแบบอนุรักษ์นิยมสำหรับสถานการณ์ปัจจุบันคือจะใช้เวลา 2-6 ปีในการเพิ่ม CR เป็น 100% พื้นที่ลอยตัวนี้มีขนาดใหญ่และขึ้นอยู่กับวิธีที่ Frax ใช้ AMO ของตัวเองเป็นหลัก

หากพิจารณาในแง่ดีค่อนข้างดี การเพิ่มขึ้นของ CRV และ CVX จะช่วยได้มากในการเพิ่มขึ้นของ CR อย่างไรก็ตาม Frax จะเผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออกในเวลานั้น ไม่ว่าจะขายสิทธิ์ตั๋วเหล่านี้เพื่อให้แน่ใจว่า CR, การถือครองและล็อค CRV และ CVX จะเป็นเจ้าของเชน หากคุณอัปโหลดทรัพยากรการจัดการสภาพคล่อง คุณสามารถเพิ่ม CR ได้ทันทีโดยการขาย แต่คุณจะสูญเสียแรงจูงใจในเชน

ในแง่ของศักยภาพทางธุรกิจ การเติบโตในปัจจุบันของธุรกิจ RWA เป็นปัจจัยสำคัญในการส่งเสริมการปรับปรุง CR MakerDAO ได้ดูดซับสภาพคล่องในสกุลเงินดอลลาร์สหรัฐจำนวนมากผ่าน sDAI หาก sFRAX ค่อยๆ ได้รับการยอมรับในตลาด มากกว่าธุรกิจอื่นๆ หาก Frax เลือกที่จะจัดสรรรายได้ RWA ไปยังส่วนหนึ่งของคลังเพื่อปรับปรุง CR ต่อไป กระบวนการของ CR= 100% จะได้รับการปรับปรุงอย่างมาก

ดังนั้นจากมุมมองของการลงทุน เราควรให้ความสนใจกับตัวชี้วัดต่อไปนี้:

การใช้เงินทุนและความสามารถในการทำกำไรของ AMO ทั้งหมด

ราคาของโทเค็น CRV, CVX

การเติบโตของธุรกิจของ RWA และคลังของสัญญาจะได้รับเงินปันผลหรือไม่

Frax ได้สร้างระบบเหรียญเสถียรเต็มรูปแบบที่มีขนาดใหญ่เพียงพอ เราจะเห็นได้ว่าทั้ง Fraxswap และ Fraxlend ให้บริการ Frax Finance เอง นอกเหนือจากการเปิดตัวในตลาดเปิด สิ่งนี้คล้ายกับ subDAO ที่วางแผนไว้ในเกม MakerDAO:

สิ่งที่พวกเขามีเหมือนกันคือทั้ง MakerDAO และ Frax กำลังวางแผนที่จะขยายในแนวนอนรอบๆ แกนหลัก (สกุลเงินที่มีเสถียรภาพ) และสร้างผลิตภัณฑ์แบบฟูลสแตก

ความแตกต่างก็คือ MakerDAO ตัดสินใจรับเหมาช่วงฟังก์ชันเหล่านี้ให้กับ subDAO อื่นๆ ในขณะที่ Frax อยู่ภายใต้การควบคุมของ frxGov อย่างสม่ำเสมอ

ข้อดีก็คือ Frax ได้ตอบสนองความต้องการที่เหมาะสมเกือบทั้งหมดในตลาด DeFi มีเพดานที่สูง และในปัจจุบันมีการมองไปข้างหน้าในแง่ของการออกแบบกลไก แต่เห็นได้ชัดว่าปัญหาที่เป็นไปได้คือ Frax Chain Layer 2 ที่ครอบคลุม Stablecoins, ระบบการซื้อขาย, ระบบการให้กู้ยืม, ระบบ Cross-Chain, LSD และอาจเปิดตัวในอนาคต ระบบขนาดใหญ่เช่นนี้ต้องการโมดูลการกำกับดูแลที่มีประสิทธิภาพและแข็งแกร่งมาก , ในเวลาเดียวกัน การแยกความเสี่ยงระหว่างฟังก์ชันต่างๆ ก็มีความสำคัญอย่างยิ่ง โดยเป็นการทดสอบความเสถียรของฟังก์ชันโปรโตคอลในอนาคตและการกำกับดูแลแบบออนไลน์