ในตลาดการเงินแบบดั้งเดิม ผลิตภัณฑ์ประกันรายปีเป็นเครื่องมือในการวางแผนการลงทุนและการเกษียณอายุที่ได้รับความสนใจอย่างกว้างขวาง อย่างไรก็ตาม ในช่วงไม่กี่ปีที่ผ่านมา กระแสดิจิทัลและโทเค็นของผลิตภัณฑ์เบี้ยประกันภัยได้เริ่มปรากฏให้เห็นแล้ว โครงการ Marquee กำลังส่งเสริมการสร้างระบบประกันภัยยุคใหม่และนำโอกาสและข้อได้เปรียบใหม่ ๆ มาสู่นักลงทุนผ่านผลิตภัณฑ์ประกันภัยที่เป็นนวัตกรรม RWA (Real World Assets) นวัตกรรมนี้มีความสำคัญอย่างยิ่งในตลาดการเงิน

1. ความสำคัญของผลิตภัณฑ์ประกันรายปี

เงินรายปีเป็นผลิตภัณฑ์ประกันภัยโดยธรรมชาติและเป็นเครื่องมือสำหรับผู้คนในการออมและจัดการเงินสด สถาบันการเงินสร้างและขายเงินรายปี สถาบันการเงินยอมรับและลงทุนกองทุนส่วนบุคคลแล้วจ่ายเงินสดจำนวนหนึ่งให้กับผู้ถือกรมธรรม์เมื่อมีการจ่ายเงินงวด เงินงวดแบ่งออกเป็นสองขั้นตอน ขั้นตอนแรกคือขั้นตอนการสะสมก่อนเริ่มการชำระเงินงวด และขั้นตอนที่สองคือขั้นตอนการชำระเงินหลังจากเริ่มการชำระเงินงวด ผลิตภัณฑ์เงินรายปีมีหลายประเภท แต่ลักษณะทั่วไปจะคล้ายกันนั่นคือให้การประกันแก่ผู้ถือกรมธรรม์ มีเงินงวดที่ได้รับความนิยมมากที่สุด 4 ประเภท ได้แก่ เงินงวดผันแปร เงินงวดคงที่ เงินงวดที่จัดทำดัชนี และเงินงวดทันที ความสำคัญของผลิตภัณฑ์เงินงวดประกันภัยในด้านการเงินสะท้อนให้เห็นเป็นหลักในด้านต่อไปนี้:

1.1 การวางแผนเกษียณอายุ: ผลิตภัณฑ์ประกันบำนาญช่วยให้ผู้ลงทุนมีเครื่องมือในการวางแผนรายได้ที่มั่นคงในระยะยาว ทำให้มั่นใจได้ว่า พวกเขาสามารถรักษามาตรฐานการครองชีพที่ดีหลังเกษียณและรับมือกับความต้องการทางการเงินในระยะยาว เช่น การซื้อบ้านและรถยนต์ เป็นต้น

1.2. การบริหารความมั่งคั่งระยะยาว: พอร์ตสินทรัพย์ของผลิตภัณฑ์เหล่านี้มักประกอบด้วยพันธบัตร หุ้น และการลงทุนอื่นๆ ซึ่งต้องมีการจัดการระยะยาวเพื่อรองรับค่าใช้จ่ายระยะยาว เช่น เงินบำนาญ ค่าใช้จ่ายด้านการศึกษา และการซื้อจำนวนมาก

1.3. การจัดการความเสี่ยง: พอร์ตการลงทุนที่หลากหลายของผลิตภัณฑ์ประกันรายปีสามารถช่วยลดผลกระทบจากความผันผวนของตลาดต่อนักลงทุนและให้ผลตอบแทนจากการลงทุนที่มั่นคงยิ่งขึ้น

1.4 มรดกสินทรัพย์: ผลิตภัณฑ์ประกันภัยรายปีช่วยให้นักลงทุนสามารถควบคุมสินทรัพย์ได้มากขึ้น ผู้รับผลประโยชน์สามารถระบุวิธีการรับเงินประกันและยังสามารถจัดตั้งกองประกันเพื่อปรับแต่งแผนการรับมรดกสินทรัพย์ตามสถานการณ์และความต้องการที่แท้จริง ซึ่งช่วยหลีกเลี่ยงข้อพิพาทเรื่องทรัพย์สินของครอบครัวและช่วยให้มั่นใจได้ว่าทรัพย์สินได้รับการแจกจ่ายอย่างเหมาะสมหลังการเสียชีวิต นอกจากนี้ ยังให้โอกาสในการหลีกเลี่ยงความเสี่ยงและหลีกเลี่ยงทรัพย์สินที่ถูกใช้เพื่อชำระหนี้แทนที่จะถูกทิ้งไว้ให้คนรุ่นต่อ ๆ ไป

กล่าวโดยสรุป ผลิตภัณฑ์ประกันภัยรายปีมีบทบาทสำคัญในตลาดการเงิน ไม่เพียงแต่ช่วยให้นักลงทุนมีรายได้หลังเกษียณที่มั่นคงในระยะยาว แต่ยังช่วยบริหารจัดการความมั่งคั่งและบริหารความเสี่ยงในระยะยาวอีกด้วย นอกจากนี้ ยังให้ความยืดหยุ่นและการควบคุมการสืบทอดสินทรัพย์มากขึ้น ช่วยปกป้องทรัพย์สินของครอบครัวและหลีกเลี่ยงความเสี่ยงที่อาจเกิดขึ้น ดังนั้นผลิตภัณฑ์เหล่านี้จึงมีมูลค่าที่ไม่สามารถทดแทนได้ในการลงทุนและการวางแผนเกษียณอายุ

2. บูรณาการอย่างชาญฉลาดของเงินรายปีและ RWA

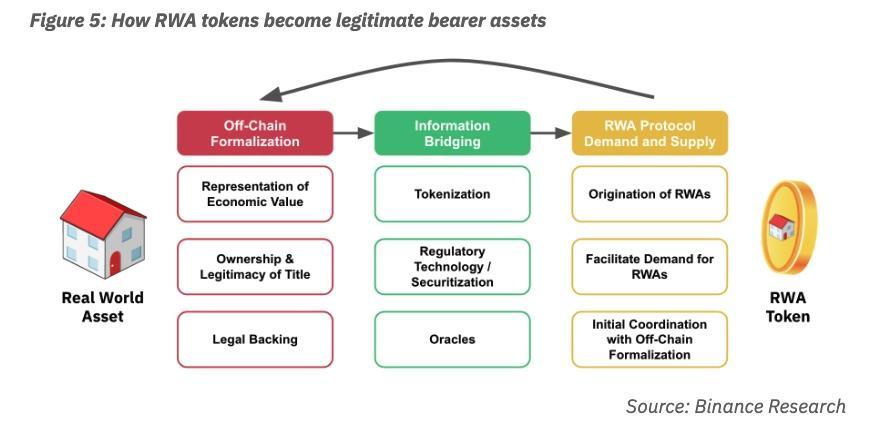

RWA (Real World Asset Tokenization) เป็นนวัตกรรมทางการเงินที่สำคัญที่มีจุดมุ่งหมายในการแปลงสินทรัพย์ประเภทต่างๆ ให้เป็นดิจิทัลและโทเค็นในโลกแห่งความเป็นจริง เพื่อให้สามารถซื้อขายและหมุนเวียนบนบล็อกเชนได้ การพัฒนา RWA ยังดึงดูดความสนใจจากสถาบันการเงินแบบดั้งเดิมและสาขาการเข้ารหัสลับ ซึ่งทั้งสองอย่างนี้กำลังสำรวจอย่างแข็งขันว่าจะแนะนำสินทรัพย์ในโลกแห่งความเป็นจริงให้กับบล็อกเชนได้อย่างไร แนวโน้มนี้เป็นการประกาศถึงการเปลี่ยนแปลงของตลาดการเงินในรูปแบบดิจิทัลอย่างต่อเนื่อง และการบูรณาการภาคส่วนแบบดั้งเดิมและการเงินแบบเข้ารหัสเพิ่มเติม

RWA สามารถเป็นแหล่งรายได้ที่แท้จริงที่สำคัญสำหรับสินทรัพย์ที่ใช้ U ในตลาด crypto ผลกระทบที่อาจเกิดขึ้นจากการเข้าสู่ตลาดออนไลน์ของ RWA ในตลาด crypto นั้นเกือบจะเปลี่ยนแปลงได้ RWA สามารถมอบผลตอบแทนที่แท้จริงที่ยั่งยืนและหลากหลายให้กับตลาด crypto ซึ่งได้รับการสนับสนุนโดยสินทรัพย์แบบดั้งเดิม RWA สามารถเชื่อมโยงระบบการเงินแบบกระจายอำนาจและระบบการเงินแบบดั้งเดิมสำหรับ DeFi ได้ ซึ่งหมายความว่านอกเหนือจากการแนะนำเงินทุนเพิ่มเติมเข้าสู่ตลาด crypto แล้ว RWA ยังได้รับสภาพคล่องจำนวนมหาศาล โอกาสทางการตลาดในวงกว้าง และตลาดการเงินแบบดั้งเดิม การจับมูลค่ามหาศาล

สินทรัพย์ที่สามารถเป็น RWA อาจเป็นสินทรัพย์ที่มีตัวตนหรือสินทรัพย์ไม่มีตัวตน เช่น หุ้น พันธบัตร อสังหาริมทรัพย์เพื่อการพาณิชย์ รถยนต์ ทองคำ เป็นต้น เนื่องจากสถานการณ์ตลาดในปัจจุบัน พันธบัตรซื้อคืน RWA ค่อนข้างได้รับความนิยม สินค้าประกันบำนาญ และประกันภัยอื่นๆ อุตสาหกรรมการจัดการสินทรัพย์ นอกจากนี้ยังเป็นสินทรัพย์ประเภทที่สำคัญที่ผู้คนถือครองอยู่ นอกจากนี้ยังสามารถวางบนห่วงโซ่ผ่าน RWA การแนะนำ RWA อาจส่งผลกระทบอย่างมีนัยสำคัญต่อตลาดประกันภัยและสาขาการเข้ารหัสซึ่งส่วนใหญ่รวมถึง:

2.1. เพิ่มความโปร่งใส: การแปลงสินทรัพย์การจัดการสินทรัพย์ประกันภัยให้เป็นดิจิทัลและการวางไว้ในห่วงโซ่จะช่วยเพิ่มความโปร่งใสของผลิตภัณฑ์ นักลงทุนสามารถติดตามการลงทุนของตนได้ง่ายขึ้นและเข้าใจสถานะของพอร์ตโฟลิโอสินทรัพย์ซึ่งจะช่วยปรับปรุงความไว้วางใจ

2.2. ปรับปรุงสภาพคล่อง: การแปลงหุ้นผลิตภัณฑ์ประกันรายปีให้เป็นดิจิทัลและนำพวกมันไปไว้ในห่วงโซ่จะเพิ่มสภาพคล่องทำให้นักลงทุนสามารถซื้อและขายหุ้นได้ง่ายขึ้นและลดต้นทุนการทำธุรกรรม

2.3. ลดต้นทุนการจัดการ: เทคโนโลยีบล็อคเชนสามารถลดต้นทุนการจัดการได้ และสัญญาอัจฉริยะสามารถทำให้งานการจัดการจำนวนมากเป็นไปโดยอัตโนมัติ ลดความจำเป็นในการแทรกแซงด้วยตนเอง

2.4. ไม่จำเป็นต้องมีตัวกลางแบบรวมศูนย์: กระบวนการโทเค็นของการประกันภัย RWA กำจัดตัวกลางกลางในการทำธุรกรรมแบบดั้งเดิมและบรรลุการจัดเก็บและถ่ายโอนสินทรัพย์แบบกระจายอำนาจที่มีประสิทธิภาพ

2.5. สนับสนุนการพัฒนาระบบนิเวศ DeFi: Insurance RWA ให้การสนับสนุนสินทรัพย์ที่แท้จริงมากขึ้นสำหรับการเงินแบบกระจายอำนาจ (DeFi) ปรับปรุงความน่าเชื่อถือและความน่าดึงดูดของโครงการ DeFi

2.6. การแนะนำประเภทสินทรัพย์ใหม่: การต่อกิ่ง DeFi Lego บนพื้นฐานของ Marquee Insurance RWA สามารถปลดปล่อยศักยภาพของการประกันภัยสินทรัพย์ RWA ต่อไปได้

2.7 ในระยะสั้น การประกันภัย RWA ของ Marquee นั้นเป็นความต้องการด้านเดียวสำหรับผลิตภัณฑ์เงินรายปีประกันภัยแบบดั้งเดิมจากผู้ใช้ในโลก crypto ในอนาคตมันจะเป็นแบบสองทาง ในด้านหนึ่ง มันสามารถนำมาซึ่งความเป็นจริง -ผลิตภัณฑ์ประกันรายปีทั่วโลกไปยังเครือข่าย และในทางกลับกัน ก็สามารถนำผลิตภัณฑ์ประกันรายปีในโลกแห่งความเป็นจริงมาสู่เครือข่ายได้ ในทางกลับกัน ผลิตภัณฑ์ประกันรายปีแบบดั้งเดิมยังสามารถใช้เทคโนโลยีและข้อดีต่าง ๆ ของบล็อกเชนเพื่อปลดปล่อยพวกเขาต่อไป ศักยภาพ.

โดยรวมแล้ว ผลิตภัณฑ์ประกันภัย RWA ของโครงการ Marquee แสดงให้เห็นถึงแนวโน้มในอนาคตของนวัตกรรมทางการเงินโดยผสมผสานผลิตภัณฑ์ประกันภัยรายปีเข้ากับเทคโนโลยีบล็อกเชนเพื่อให้นักลงทุนมีทางเลือกและความยืดหยุ่นมากขึ้นในขณะเดียวกันก็ส่งเสริมการเปลี่ยนรูปแบบดิจิทัลของสาขาประกันภัยและการเงิน บูรณาการกับ tokenization เพื่อสร้าง ระบบประกันภัยยุคใหม่

3. แนวโน้มรายได้ของการประกันภัย RWA

จากโมเดลธุรกิจของพันธบัตร RWA ที่แสดงเส้นทางการพัฒนาต่างๆ เราได้สรุปโมเดลธุรกิจของการประกันภัย RWA ดังต่อไปนี้ ซึ่งสามารถนำนวัตกรรมและโอกาสในการเติบโตมาสู่อุตสาหกรรมประกันภัยได้ ต่อไปนี้คือโมเดลธุรกิจประกันภัย RWA หลักที่เป็นไปได้:

โมเดลตัวแทน: ฝ่ายโครงการในรูปแบบตัวแทนไม่ได้มีส่วนร่วมโดยตรงในการบรรจุสินทรัพย์ประกันภัยที่เกี่ยวข้อง และไม่ได้ให้บริการ KYC แก่ผู้ใช้ ดึงดูดลูกค้าเป็นหลักด้วยวิธีการเข้ารหัสลับ โดยมุ่งเน้นไปที่การตลาดทางธุรกิจ การจัดหาเงินทุน และการขยายระบบนิเวศและสถานการณ์การใช้งาน ประเภทนี้ต้องมีการจัดตั้งกลุ่มกองทุนเพื่อรวมเงินทุนของผู้ใช้เข้าด้วยกัน จากนั้นให้ยืมเงินแก่ผู้กู้ยืมรายเดียว (Marquee) เพื่อซื้อสินทรัพย์ประกันภัยประเภทต่างๆ

โมเดลแพลตฟอร์ม: โมเดลแพลตฟอร์มต้องการให้ฝ่ายของโครงการจัดเตรียมบริการออนไลน์ การขาย และ KYC แต่ไม่ได้มีส่วนร่วมโดยตรงในกระบวนการบรรจุภัณฑ์ของสินทรัพย์ประกันภัย โดยทั่วไปแล้ว โครงการเหล่านี้ให้บริการโทเค็นสำหรับสินทรัพย์ประกันภัยและดอกเบี้ย บริการข้อมูลที่ตรวจสอบได้ทางออนไลน์ และบริการ KYC ของผู้ใช้ โมเดลนี้มีความใกล้เคียงกับโมเดลธุรกิจของแพลตฟอร์มอินเทอร์เน็ตมากขึ้น และสามารถช่วยสรุปทรัพย์สินและสิทธิในการประกันภัยในตลาดดั้งเดิมต่างๆ ได้

โมเดลโครงสร้างพื้นฐาน: โมเดลโครงสร้างพื้นฐานต้องการให้ฝ่ายโครงการให้บริการ เช่น การประกันภัย RWA ในห่วงโซ่ การจัดซื้อสินทรัพย์ และการจัดการสินทรัพย์ แต่ไม่ได้ติดต่อกับผู้ใช้ปลายทางโดยตรง ภารกิจหลักคือการสร้างโครงสร้างพื้นฐาน เปลี่ยนสินทรัพย์ประกันภัยให้เป็นดิจิทัล และแนะนำให้รู้จักกับบล็อกเชน และให้บริการการเชื่อมโยงสินทรัพย์และการจัดการสำหรับโครงการอื่น ๆ

โมเดลที่ดำเนินการด้วยตนเอง: โมเดลที่ดำเนินการด้วยตนเองต้องการให้ฝ่ายโครงการค้นหาสินทรัพย์ประกันภัยที่เหมาะสมด้วยตัวเอง สร้างกรอบการทำงานทางธุรกิจร่วมกับพันธมิตรภายนอก จัดการความเสี่ยงด้านสินทรัพย์ และโทเค็นสินทรัพย์หรือตราสารทุน โดยทั่วไปโครงการภายใต้โมเดลนี้จะซับซ้อนกว่าและต้องใช้ความพยายามมากขึ้นในโครงสร้างธุรกิจทางกฎหมายและองค์กร แต่ยังสามารถควบคุมได้มากกว่าและสามารถจัดการความเสี่ยงในเชิงรุกได้

โมเดลไฮบริด: โปรเจ็กต์โมเดลไฮบริดผสมผสานโมเดลต่างๆ ที่กล่าวมาข้างต้น ไม่เพียงแต่ให้บริการออนไลน์ KYC และบริการอื่นๆ เท่านั้น แต่ยังมองหาสินทรัพย์ประกันภัยและมอบโอกาสในการลงทุนให้กับผู้ใช้โดยตรงอีกด้วย โปรเจ็กต์ในรูปแบบนี้มักจะให้บริการที่หลากหลาย รวมถึงการให้การเข้าถึงกองทุนแก่นักการเงิน การจัดหาสินทรัพย์แบบห่อหุ้ม การให้บริการด้านธรรมาภิบาลและการจัดการคลังสำหรับโปรโตคอลอื่นๆ และการให้บริการ RWA แบบเต็มรูปแบบ

เนื่องจากเป็นหนึ่งในกรณีการใช้งานที่มีแนวโน้มมากที่สุดในฟิลด์ Web3 ในปัจจุบัน RWA ได้รับความสนใจจากอุตสาหกรรมสกุลเงินดิจิทัลและอุตสาหกรรมการเงินแบบดั้งเดิมมากขึ้นเรื่อยๆ ปัจจุบันพันธบัตรรัฐบาลสหรัฐฯ ถือเป็นเป้าหมายสินทรัพย์ที่ค่อนข้างครบกำหนดใน RWA พันธบัตรรัฐบาลสหรัฐฯ ถือเป็นหนึ่งในการลงทุนที่ปลอดภัยที่สุดในโลก โดยให้ผลตอบแทนคงที่และมีความเสี่ยงน้อยที่สุด เมื่อใช้ RWA เป็นหลักประกัน ผลตอบแทนของพันธบัตรเหล่านี้จะเพิ่มขึ้นในขณะที่ยังคงระดับความเสี่ยงต่ำไว้ได้

วิธีการทำงานคือนักลงทุนซื้อพันธบัตรกระทรวงการคลังและได้รับ RWA ซึ่งแสดงถึงมูลค่าส่วนหนึ่งของพันธบัตร จากนั้น RWA จะถูกจัดเก็บไว้ในกระเป๋าสตางค์ดิจิทัลหรือแพลตฟอร์มแบบกระจายอำนาจ เพื่อให้บันทึกการเป็นเจ้าของที่ปลอดภัยและโปร่งใส ผู้ลงทุนสามารถใช้ RWA เป็นหลักประกันในการกู้ยืมเงินจากผู้ให้กู้ ซึ่งอาจมีอัตราดอกเบี้ยต่ำกว่าเงินกู้แบบดั้งเดิม แนวทางนี้ช่วยให้นักลงทุนสามารถเพิ่มผลตอบแทนสูงสุดจากการลงทุนในกระทรวงการคลังในขณะที่ลดความเสี่ยงให้เหลือน้อยที่สุด

กล่าวโดยสรุป รูปแบบธุรกิจของการประกันภัย RWA มีการสร้างสรรค์และพัฒนาอย่างต่อเนื่อง ซึ่งนำโอกาสและความเป็นไปได้มาสู่อุตสาหกรรมประกันภัยและสาขาการเข้ารหัส

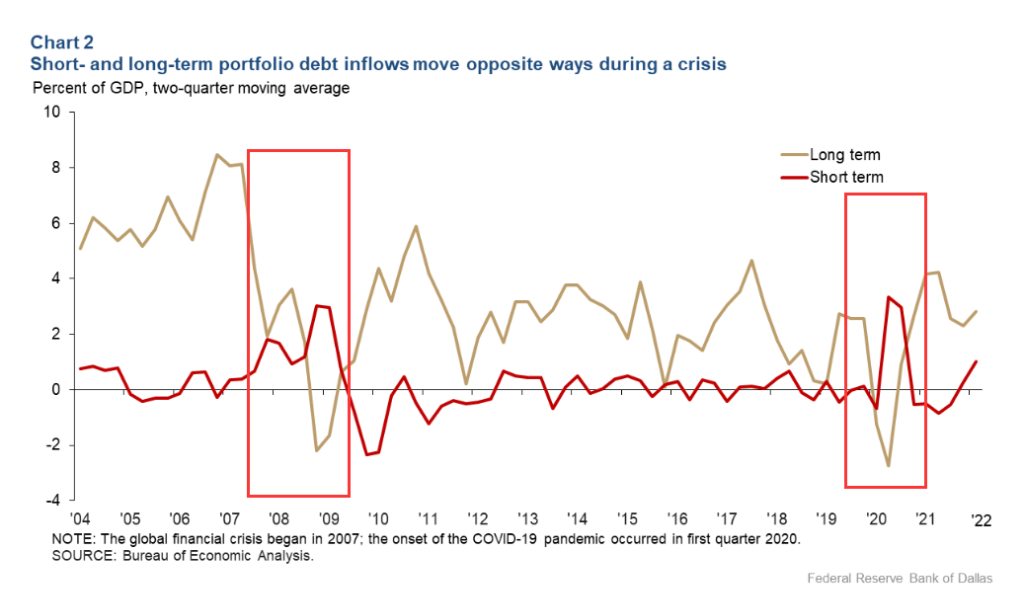

การเติบโตของเศรษฐกิจโลกชะลอตัวตั้งแต่ปี 2562 โดยมีสาเหตุหลักมาจากการระบาดใหญ่ของโควิด-19 ความตึงเครียดทางการค้า และความเชื่อมั่นทางธุรกิจที่ลดลง กองทุนการเงินระหว่างประเทศ (IMF) คาดการณ์ว่าเศรษฐกิจโลกจะเติบโตถึง 3.3% ในปี 2566 สูงกว่า 2.7% ในปี 2565 แต่ยังคงต่ำกว่าอัตราการเติบโตก่อนเกิดโรคระบาด การปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องของธนาคารกลางสหรัฐยังส่งผลให้ต้นทุนทางการเงินทั่วโลกสูงขึ้นและผลตอบแทนการลงทุนลดลงอย่างรวดเร็ว ในเวลานี้ พันธบัตรรัฐบาลสหรัฐฯ ซึ่งทำหน้าที่เป็นเกณฑ์มาตรฐานสำหรับอัตราดอกเบี้ยไร้ความเสี่ยงทั่วโลก ได้เข้าสู่ตัวเลือกการจัดสรรสินทรัพย์ของสถาบันการลงทุนส่วนใหญ่

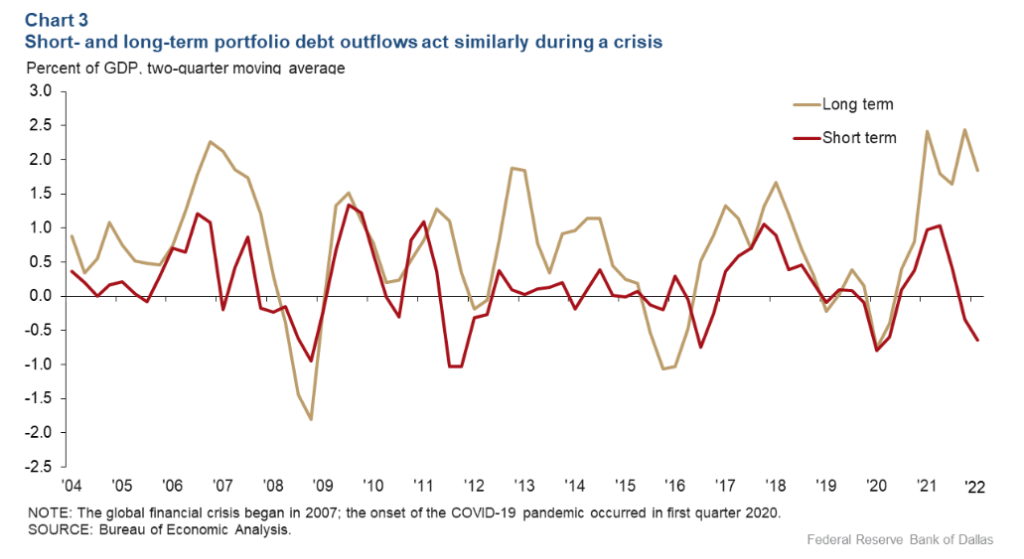

เจ. สก็อตต์ เดวิส นักเศรษฐศาสตร์ของเฟดดัลลัสเชื่อว่าคลังสหรัฐฯ ระยะสั้นก่อให้เกิดสภาพคล่องหรือความเสี่ยงด้านอัตราดอกเบี้ยเพียงเล็กน้อยเมื่อเทียบกับคลังสหรัฐฯ ในระยะยาว เฉพาะพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นเท่านั้นที่สามารถเรียกได้ว่าเป็นสินทรัพย์ที่ปลอดภัยอย่างแท้จริง เขาตั้งข้อสังเกตว่าในช่วงวิกฤตการเงินปี 2008 และการแพร่ระบาดของไวรัสโคโรนาในปี 2020 กระแสไหลเข้าสู่คลังสหรัฐฯ ระยะยาวลดลง แต่กระแสไหลเข้าสู่คลังระยะสั้นเพิ่มขึ้น

อย่างไรก็ตาม ในช่วงวิกฤต แนวโน้มการไหลออกจากคลังสหรัฐฯ ระยะสั้นและระยะยาวก็เกือบจะเหมือนเดิม โดยไม่มีความแตกต่างที่มีนัยสำคัญ

นอกจากนี้ เขาชี้ให้เห็นว่าในช่วงเวลาที่เกิดความวุ่นวายทางเศรษฐกิจ เนื่องจากดอลลาร์สหรัฐเป็นสกุลเงินสำรองของโลก จึงมีแนวโน้มที่จะแข็งค่าขึ้นในช่วงวิกฤต

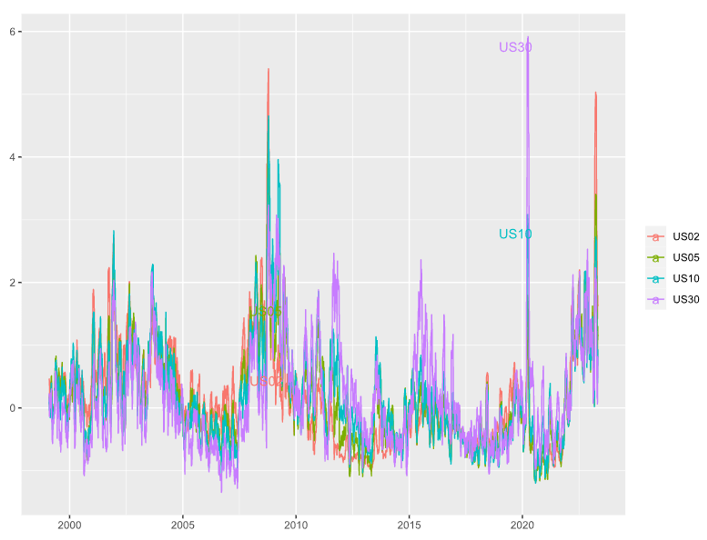

ระดับความผันผวนของอัตราดอกเบี้ยในปัจจุบันในสหรัฐอเมริกาอยู่ในระดับที่สูงเป็นประวัติการณ์ ดัชนี MOVE คือดัชนีอัตราผลตอบแทนที่ถ่วงน้ำหนักซึ่งวัดความผันผวนของตัวเลือกพันธบัตรรัฐบาลสหรัฐฯ และเป็นตัวชี้วัดความผันผวนของอัตราดอกเบี้ยที่ใช้กันทั่วไป ความผันผวนของอัตราดอกเบี้ยของสหรัฐฯ เพิ่มขึ้นอย่างต่อเนื่องตั้งแต่กลางปี 2021 และแม้ว่าจะถอยกลับเล็กน้อยจากระดับสูงสุดในเดือนมีนาคม 2023 แต่ก็ยังคงสูงเป็นประวัติการณ์

แผนภูมิด้านล่างแสดงความผันผวนที่เป็นมาตรฐานของสัญญาซื้อขายล่วงหน้าของกระทรวงการคลังสหรัฐฯ ตามระยะเวลาครบกำหนด

ดังที่คุณเห็นจากแผนภูมิด้านบน ความผันผวนของอัตราดอกเบี้ยสหรัฐฯ อยู่ในระดับที่สูงเป็นประวัติการณ์ ความผันผวนสูงมักส่งสัญญาณถึงผลตอบแทนตราสารหนี้ที่แข็งแกร่ง ซึ่งนำเสนอโอกาสที่ดีเยี่ยมสำหรับผู้จัดการตราสารหนี้ที่กระตือรือร้น

5. โอกาสในอนาคตของโครงการ Marquee สำหรับการประกันภัย RWA

ในอนาคต การประกันภัย RWA จะเผชิญกับแนวโน้มที่อาจเกิดขึ้นหลายประการที่จะกำหนดอนาคต ซึ่งขับเคลื่อนโดยการเปลี่ยนแปลงทางดิจิทัลและนวัตกรรมในภาคการเงิน:

1. การปฏิบัติตามกฎระเบียบ: เนื่องจากส่วนแบ่งของผลิตภัณฑ์ประกันรายปีถูกแปลงเป็นดิจิทัล การปฏิบัติตามกฎระเบียบจะกลายเป็นปัจจัยสำคัญ หน่วยงานกำกับดูแลจะยังคงปรับกฎหมายและข้อบังคับเพื่อปรับให้เข้ากับการพัฒนาสินทรัพย์ดิจิทัล และรับประกันการปกป้องสิทธิและผลประโยชน์ของนักลงทุน ดังนั้นหุ้นผลิตภัณฑ์ประกันภัยรายปี RWA จำเป็นต้องปฏิบัติตามข้อกำหนดด้านกฎระเบียบอย่างจริงจังเพื่อให้แน่ใจว่าการดำเนินการทางกฎหมายและปกป้องสิทธิและผลประโยชน์ของนักลงทุน

2. การให้ความรู้แก่นักลงทุน: นักลงทุนจำเป็นต้องได้รับการศึกษาและข้อมูลมากขึ้นเพื่อทำความเข้าใจให้ลึกซึ้งยิ่งขึ้นเกี่ยวกับความเสี่ยงและผลตอบแทนที่อาจเกิดขึ้นของผลิตภัณฑ์ประกันดิจิทัลแบบรายปี การให้ความรู้ทางการเงินและความโปร่งใสของข้อมูลจะมีบทบาทสำคัญในการพัฒนาตลาด ซึ่งจะช่วยเพิ่มความไว้วางใจและความเข้าใจของนักลงทุนเกี่ยวกับผลิตภัณฑ์ใหม่เหล่านี้

3. ความร่วมมือและการบูรณาการ: ความร่วมมือและการบูรณาการระหว่าง Marquee และบริษัทประกันภัย ผู้ให้บริการเทคโนโลยีบล็อกเชน และสถาบันการเงิน จะส่งเสริมการพัฒนาและการนำส่วนแบ่งผลิตภัณฑ์ประกันรายปีดิจิทัลไปใช้อย่างกว้างขวาง ความร่วมมือข้ามอุตสาหกรรมช่วยบูรณาการทรัพยากรและปรับปรุงการใช้งานผลิตภัณฑ์และประสบการณ์ผู้ใช้ ซึ่งจะช่วยเร่งการเจาะตลาด

4. นวัตกรรมทางเทคโนโลยี: ในขณะที่เทคโนโลยีบล็อคเชนและสัญญาอัจฉริยะยังคงพัฒนาต่อไป นวัตกรรมทางเทคโนโลยีจะเกิดขึ้นมากขึ้น รวมถึงวิธีการตรวจสอบความถูกต้องที่ปลอดภัยยิ่งขึ้น การปรับปรุงสัญญาอัจฉริยะ และการประมวลผลธุรกรรมที่มีประสิทธิภาพมากขึ้น นวัตกรรมทางเทคโนโลยีเหล่านี้จะปรับปรุงประสิทธิภาพและการใช้งานของผลิตภัณฑ์เบี้ยประกันภัยรายปี

5. ประเภทสินทรัพย์เพิ่มเติม: ในอนาคต ส่วนแบ่งผลิตภัณฑ์ประกันภัยรายปี RWA อาจขยายขอบเขตสินทรัพย์ ไม่เพียงแต่จำกัดเฉพาะพันธบัตรซื้อคืน แต่ยังรวมถึงสินทรัพย์จริงอันมีค่าและสินทรัพย์ดิจิทัลอื่นๆ ด้วย สิ่งนี้จะช่วยให้นักลงทุนมีทางเลือกมากขึ้นในขณะเดียวกันก็เพิ่มความเป็นไปได้ในการกระจายพอร์ตการลงทุนของพวกเขาด้วย

6. การสร้างแบบจำลองและการวิเคราะห์ความเสี่ยง: ในอนาคต เครื่องมือการสร้างแบบจำลองและการวิเคราะห์ความเสี่ยงขั้นสูงอาจเกิดขึ้นเพื่อประเมินความเสี่ยงของผลิตภัณฑ์ประกันรายปีแบบดิจิทัล ซึ่งจะช่วยให้นักลงทุนเข้าใจความเสี่ยงในพอร์ตการลงทุนของตนได้ดีขึ้น และใช้มาตรการบริหารความเสี่ยงที่เหมาะสม

เมื่อนำมารวมกัน การเกิดขึ้นของส่วนแบ่งผลิตภัณฑ์ประกันภัยรายปี RWA แสดงให้เห็นถึงแนวโน้มในอนาคตของการเปลี่ยนแปลงทางดิจิทัลและนวัตกรรมในด้านการเงิน นวัตกรรมเหล่านี้คาดว่าจะช่วยให้นักลงทุนมีทางเลือกมากขึ้น ความโปร่งใสมากขึ้น และโอกาสในการลงทุนที่มีต้นทุนต่ำลง ขณะเดียวกันก็ช่วยพัฒนาอุตสาหกรรมประกันภัยและบำนาญทั้งหมดให้ทันสมัยและเติบโต เพื่อให้ตระหนักถึงแนวโน้มที่อาจเกิดขึ้นเหล่านี้ ผู้เข้าร่วมตลาดจำเป็นต้องจัดการกับความท้าทายด้านกฎระเบียบในเชิงรุก เสริมสร้างการศึกษาของนักลงทุน ส่งเสริมความร่วมมือข้ามอุตสาหกรรม และส่งเสริมนวัตกรรมทางเทคโนโลยีอย่างต่อเนื่อง Marquee จะติดตามแนวโน้มเหล่านี้อย่างใกล้ชิด ตอบสนองอย่างยืดหยุ่น และขับเคลื่อนนวัตกรรมอย่างกระตือรือร้น เพื่อให้มั่นใจว่าจะเติบโตอย่างยั่งยืนและก้าวหน้าอย่างต่อเนื่องในด้านนี้

6. ทรัพย์สินอ้างอิงที่ได้รับการสนับสนุนจาก Marquee Insurance RWA

Marquee Project Insurance ทรัพย์สินสนับสนุนเบื้องต้นของ RWA ประกอบด้วยบริษัทประกันภัยชั้นนำของโลก ได้แก่ AXA ของฝรั่งเศส, Allianz Insurance Group (ALLIANZ) ของเยอรมนี, Dutch International Group (ING Group), American International Group (AIG) บริษัทประกันภัยชั้นนำของโลก บริษัทบริหารสินทรัพย์: BlackRock , Vanguard และส่วนแบ่งผลิตภัณฑ์เบี้ยประกันรายปีของ Fidelity

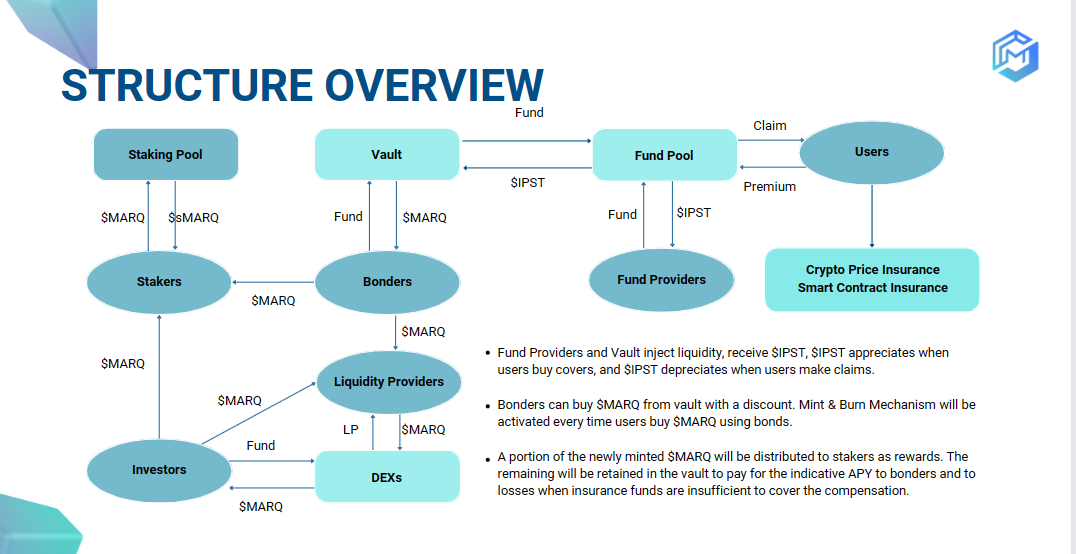

ประการแรก ตามข้อได้เปรียบและสภาวะตลาด Marquee สนับสนุนการแปลงเป็นดิจิทัลและการเชื่อมโยงหุ้นผลิตภัณฑ์ข้างต้น จากนั้นขายหุ้นเหล่านี้ให้กับนักลงทุน (รูปแบบการขายของตัวแทน) ในรูปแบบนี้ บริษัทประกันภัยยังคงรับผิดชอบในการจัดการ พอร์ตสินทรัพย์และการจ่ายเงินบำนาญ ประการที่สอง marquee หน้าของตัวเองให้ส่วนแบ่งดิจิทัลของผลิตภัณฑ์เงินงวดประกันภัย ช่วยให้สถาบันและนักลงทุนต่าง ๆ เข้าร่วมเพื่อเพิ่มการแข่งขันและความหลากหลายของตลาด ในที่สุด Marquee Insurance RWA รองรับการบูรณาการกับ DeFi อื่น ๆ: แพลตฟอร์มที่อิงจากการกระจายอำนาจทางการเงิน (DeFi) สามารถบูรณาการหุ้นผลิตภัณฑ์ประกันรายปีได้ ช่วยให้นักลงทุนสามารถซื้อและขายหุ้นเหล่านี้ในการแลกเปลี่ยนแบบกระจายอำนาจ ในขณะที่สัญญาอัจฉริยะสามารถจัดการการจ่ายเงินบำนาญได้โดยอัตโนมัติ โมเดลธุรกิจที่หลากหลายจะถูกนำมาใช้ในอนาคต และโมเดลธุรกิจที่หลากหลายจะช่วยตอบสนองความต้องการของนักลงทุนที่แตกต่างกัน

7. ความต้องการทางธุรกิจอื่นๆ ของ Marquee

การออกแบบหลักของ Marquee คือโมเดลแบบ peer-to-pool โดยมีกองทุนรวมและ Vault ที่มีกลไกคล้ายกับ (3, 3) Marquee มีความต้องการอย่างมากในการนำสินทรัพย์ในโลกแห่งความเป็นจริงมาสู่โลก crypto สาเหตุหลักมาจาก ของพื้นหลังมหภาค สินทรัพย์ในโลกแห่งความเป็นจริง (โดยเฉพาะหนี้ของสหรัฐฯ) สามารถให้ผลตอบแทนที่ปราศจากความเสี่ยงอย่างมั่นคงสำหรับแหล่งเงินทุนและห้องนิรภัยของ Marquee

ความต้องการการจัดการสินทรัพย์: ทั้งแหล่งเงินทุนและคลังมีความต้องการการจัดการสินทรัพย์ รายได้ในเครือข่ายดั้งเดิมส่วนใหญ่มาจากกิจกรรมการจำนำและการให้ยืม อย่างไรก็ตาม ในบริบทของฤดูหนาวคริปโต การตกต่ำของกิจกรรมบนเชนโดยตรงส่งผลให้ผลตอบแทนบนเชนลดลงโดยตรง ในบริบทของผลตอบแทนที่สูงในปัจจุบันของพันธบัตรสหรัฐฯ Marquee กำลังพิจารณาเปิดตัว RWA พันธบัตรสหรัฐฯ ในเวอร์ชันใหม่ marquee จะค่อยๆ แปลงสินทรัพย์ Stablecoin (โดยไม่มีผลตอบแทนต่ำ) ในกลุ่มเงินทุนและห้องนิรภัยเป็นพันธบัตรกระทรวงการคลังของสหรัฐฯ หนี้ สินทรัพย์ที่ให้ผลตอบแทนดอกเบี้ย RWA (ผลตอบแทนไร้ความเสี่ยง 5% -7%) สิ่งนี้สามารถรับประกันความปลอดภัยของแหล่งเงินทุนและสินทรัพย์คลังในขณะที่ได้รับรายได้ที่มั่นคง

การกระจายพอร์ตการลงทุน: กลยุทธ์การลงทุนหลักของกลุ่มกองทุนของผลิตภัณฑ์เงินรายปีคือการจัดสรรสินทรัพย์ เมื่อสภาวะตลาดที่รุนแรงเกิดขึ้น ความผันผวนสูงและความสัมพันธ์ที่สูงของสินทรัพย์ที่มีการเข้ารหัสลับมีแนวโน้มที่จะไม่ตรงกันและการชำระบัญชีของสินทรัพย์ กลยุทธ์การจัดสรรไม่ดี แต่การแนะนำสินทรัพย์ RWA ที่มีความสัมพันธ์น้อยกว่าและมีเสถียรภาพกับสินทรัพย์ที่เข้ารหัสลับในห่วงโซ่สามารถบรรเทาปัญหาดังกล่าวได้อย่างมีประสิทธิภาพ กลยุทธ์การลงทุนแบบรายปีสามารถกระจายความเสี่ยงและสร้างพอร์ตการลงทุนที่มั่นคงและมีประสิทธิภาพมากขึ้น

8. Marquee ได้รับเงินลงทุนจาก 7 สถาบัน ได้แก่ WATERDRIP CAPITAL

แม้ในตลาดหมี Marquee ยังคงได้รับการลงทุนจากสถาบันที่มีชื่อเสียงหลายแห่งเนื่องจากความได้เปรียบด้านผลิตภัณฑ์และเทคโนโลยี ดร. โจ ผู้ร่วมก่อตั้ง Marquee กล่าวว่า เรารู้สึกยินดีเป็นอย่างยิ่งที่ได้รับการสนับสนุนจากนักลงทุนสถาบันที่มีชื่อเสียงในด้านการเข้ารหัสระดับโลกและ Web3 เช่น CGV เราทุกคนมีวิสัยทัศน์และความกระตือรือร้นร่วมกัน และมุ่งมั่นที่จะสร้างคนรุ่นใหม่ที่ การกระจายอำนาจในอนาคต การใช้งานทางการเงิน และระบบนิเวศ ข้อได้เปรียบด้านการลงทุนและการวิจัยระดับมืออาชีพของ CGV ในอุตสาหกรรมการเข้ารหัสและ Web3 รวมถึงทรัพยากรการทำงานร่วมกันที่หลากหลายในญี่ปุ่น เอเชีย อเมริกาเหนือ และประเทศอื่น ๆ จะช่วยให้ Marquee บรรลุเป้าหมายที่คาดหวังได้เร็วขึ้นและ ดีกว่า.