LD Capital: รายงานประจำสัปดาห์วันที่ 25 กันยายนเดิมพัน FOMC ที่ไม่ถูกต้อง สถาบันต่างๆ ถอยกลับ และรัฐบาลสหรัฐฯ ปิดตัวลงในช่วงสุดสัปดาห์?

ภาพรวมตลาด

ตลาดหุ้นและพันธบัตร

ท่าทีที่ประหม่าของเฟด อัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มสูงขึ้น และการปิดตัวของรัฐบาลที่กำลังจะเกิดขึ้น ล้วนเป็นความเสี่ยงที่เพิ่มความตื่นตระหนกให้กับนักลงทุน และทำให้แนวโน้มหุ้นสหรัฐฯ มืดมน

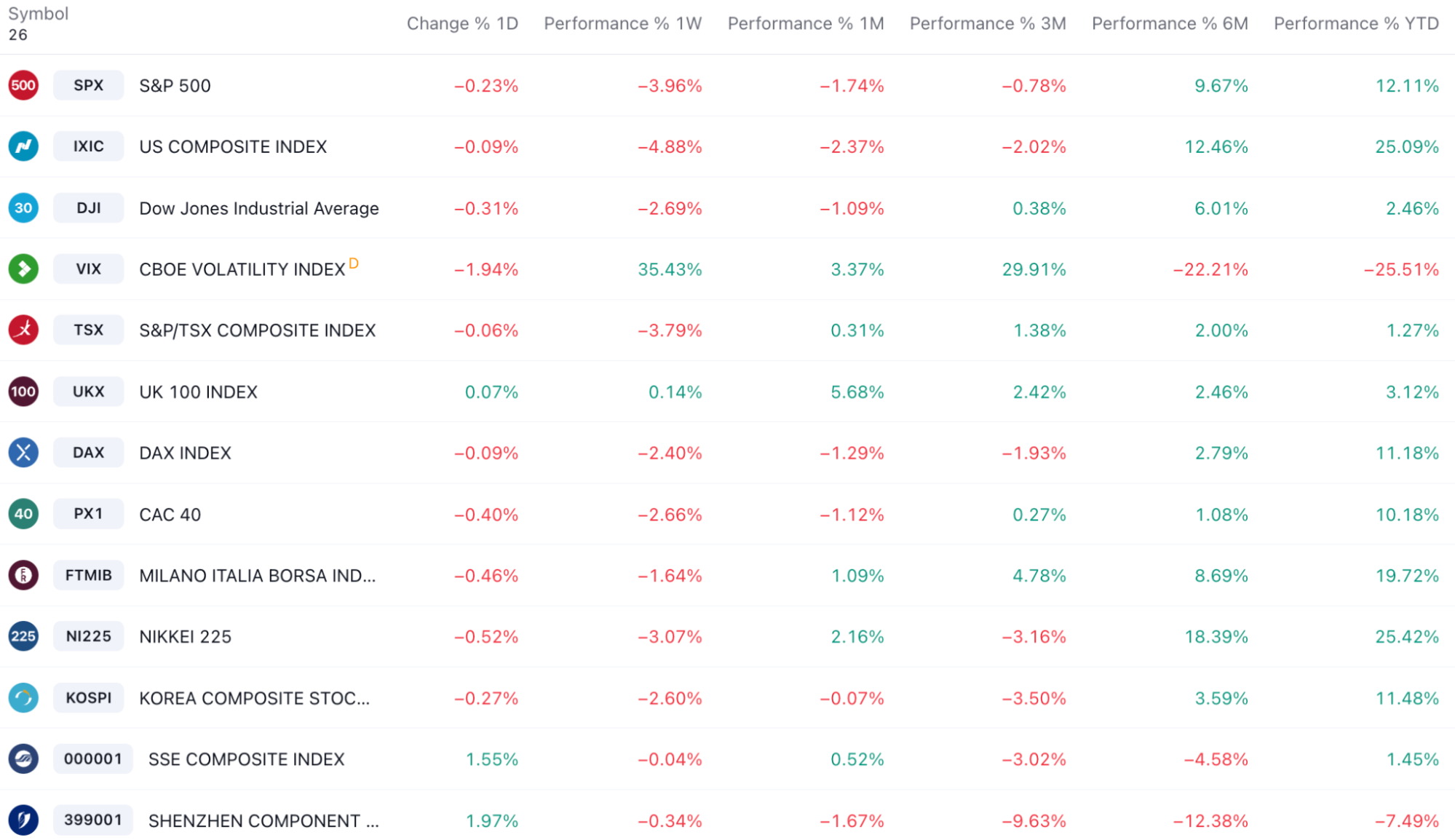

SP 500 (SPX) ลดลง 2.9% ในสัปดาห์ที่แล้วและยังคงเพิ่มขึ้น 12.8% สำหรับปีนี้ และยังต้องดำเนินต่อไปอีกยาวไกลก่อนที่จะคืนกำไรทั้งหมดในปี 2023 Nasdaq 100 ร่วงลงเกือบ 3.5% ส่วน Russell 2000 แย่ลงไปอีก โดยร่วงลงเกือบ 4%

การลดลงที่ใหญ่ที่สุดในอุตสาหกรรม ได้แก่ สินค้าเพื่อการตัดสินใจของผู้บริโภคและอสังหาริมทรัพย์ โดยลดลงเล็กน้อยในด้านการรักษาพยาบาลและสาธารณูปโภค:

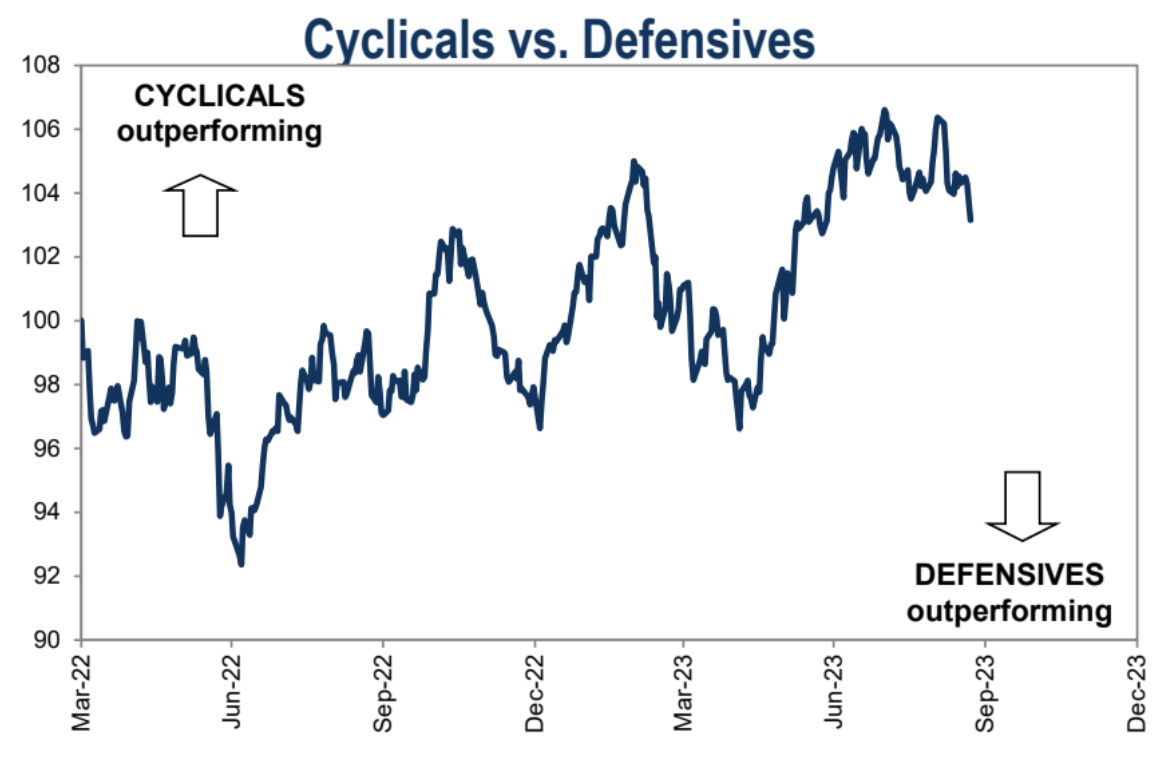

หมวดหมู่วัฏจักรยังคงอ่อนแอเมื่อเทียบกับหมวดหมู่การป้องกัน:

เนื่องจากทั้ง SP 500 และ Nasdaq 100 ลดลงมากกว่า 6% จากจุดสูงสุดในช่วงปลายเดือนกรกฎาคม สัปดาห์ที่ผ่านมาสร้างปัญหาให้กับนักลงทุนเป็นพิเศษ นับเป็นสัปดาห์ที่เลวร้ายที่สุดนับตั้งแต่การล่มสลายของ Silicon Valley Bank เมื่อวันที่ 10 มีนาคม การขายหุ้นและพันธบัตรสหรัฐฯ เกิดขึ้นจากการคาดการณ์ของธนาคารกลางสหรัฐว่าจะคงอัตราดอกเบี้ยไว้ที่ระดับที่สูงขึ้นนานกว่าที่คาดไว้

ข้อมูล EPFR แสดงให้เห็นว่านักลงทุนขายหุ้นทั่วโลกในอัตราที่เร็วที่สุดในปีนี้ โดยมีการขายหุ้นสุทธิ 16.9 พันล้านดอลลาร์สหรัฐในสัปดาห์สิ้นสุดเมื่อวันพุธที่ผ่านมา ในช่วงเวลาเดียวกัน นักลงทุนซื้อพันธบัตรมูลค่า 2.5 พันล้านดอลลาร์สหรัฐ นับเป็น 26 หุ้นติดต่อกัน สัปดาห์ของเงินทุนไหลเข้า

ตลาดหุ้นยุโรปประสบปัญหาเงินทุนไหลออกเป็นเวลา 28 สัปดาห์ติดต่อกัน โดยนักลงทุนขาดทุน 3.1 พันล้านดอลลาร์ในสัปดาห์ล่าสุด

หุ้นพลังงานบันทึกการไหลเข้ารายสัปดาห์ที่ใหญ่ที่สุดนับตั้งแต่เดือนมีนาคม รวมมูลค่า 600 ล้านดอลลาร์ เนื่องจากราคาน้ำมันพุ่งสูงขึ้น

นอกจากนี้ นักลงทุนยังได้ถอนเงิน 300 ล้านดอลลาร์จากทองคำ และ 4.3 พันล้านดอลลาร์จากกองทุนเงิน ซึ่งได้ลงทุนเงินสดไปแล้ว 1 ล้านล้านดอลลาร์ในปีนี้

ในขณะเดียวกัน พวกเขาได้ทุ่มเงินจำนวน 147 พันล้านดอลลาร์เข้าสู่คลังของสหรัฐฯ จนถึงปีนี้

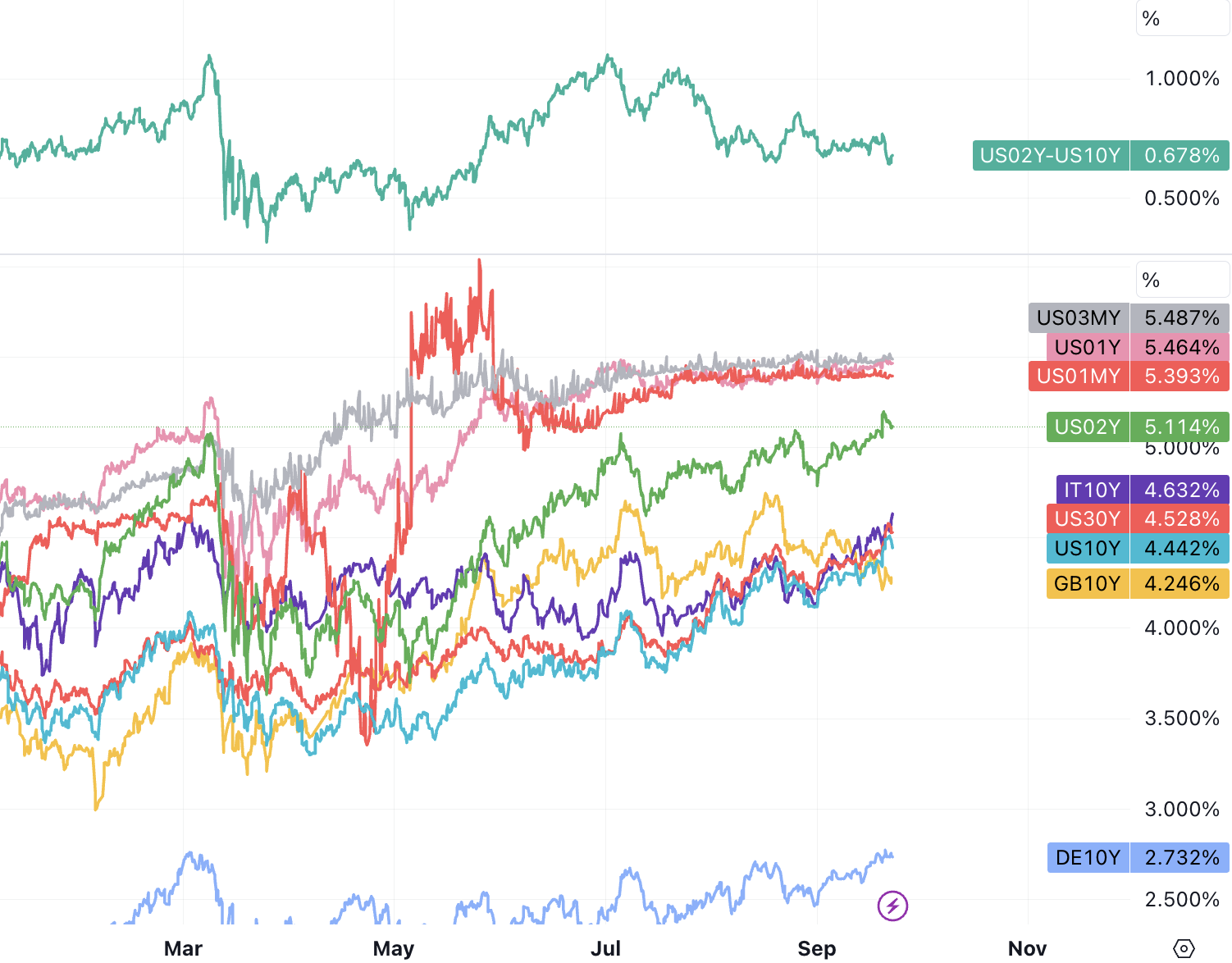

อัตราผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปีเคลื่อนไหวผกผันกับราคาและอยู่ใกล้ระดับสูงสุดในรอบ 16 ปี อัตราผลตอบแทนจากกระทรวงการคลังที่สูงทำให้นักลงทุนได้รับผลตอบแทนจากการลงทุนที่น่าดึงดูด ซึ่งแทบไม่มีความเสี่ยง ซึ่งบั่นทอนความน่าสนใจของหุ้น การผกผันของส่วนต่างอัตราดอกเบี้ยพันธบัตรรัฐบาลอายุ 2 ปี 10 ปีได้ผ่อนคลายลง และในสัปดาห์ที่แล้วแตะระดับต่ำสุดนับตั้งแต่เดือนพฤษภาคม สาเหตุหลักมาจากอัตราผลตอบแทนพันธบัตรระยะยาวเพิ่มขึ้นมากขึ้น:

ธนาคารกลางสหรัฐที่คุมเข้มมากขึ้นเป็นตัวขับเคลื่อนที่ใหญ่ที่สุดของตลาดเมื่อสัปดาห์ที่แล้ว โดยมีความเสี่ยงอื่นๆ ที่เน้นไปที่ราคาน้ำมันที่สูงขึ้น การกลับมาชำระเงินกู้ยืมเพื่อการศึกษาอีกครั้งในเดือนตุลาคม การนัดหยุดงานของคนงานระลอกหนึ่ง และการเริ่มต้นของรัฐบาลหากสภาคองเกรสไม่ผ่านงบประมาณ ภายในวันที่ 30 กันยายน ปิดทำการ

ฤดูกาลก็เป็นอุปสรรคเช่นกัน ตามสถิติของ Bank of America เมื่อวันที่ 18 กันยายน ดัชนี SP 500 ในอดีตลดลง 1.66% ในช่วงที่ผลการดำเนินงานต่ำกว่าค่าเฉลี่ยในช่วง 10 วันแรกของเดือน และเช่นเดียวกันในปีนี้ ปัจจัยตามฤดูกาลบ่งชี้ว่าตลาดหุ้นจะเผชิญกับการลดลงอย่างรุนแรงในช่วงต้นเดือนตุลาคม อย่างไรก็ตาม นี่จะเป็นโอกาสสำหรับผู้ชอบต่อรองราคา เนื่องจากข้อมูลในอดีตยังแสดงให้เห็นว่า 9 ใน 10 ครั้งในช่วง 70 ปีที่ผ่านมา SPX ได้ลดลงอย่างน้อย 1% ทั้งในเดือนสิงหาคมและกันยายน สิ้นสุดที่สูงกว่าในเดือนตุลาคม

การลดลงเหลือ 4,200 สำหรับ SP 500 (ต่ำกว่าระดับปัจจุบันประมาณ 3%) จะทำให้ดัชนีมีอัตราส่วนราคาต่อกำไรที่ 17.5 ซึ่งสอดคล้องกับค่าเฉลี่ย 10 ปีและอาจดึงดูดผู้ซื้อ

ในทางเทคนิค SPX ลดลงต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 100 วันที่ 4380 จุดเมื่อวันพฤหัสบดีที่ผ่านมา และลดลงต่ำกว่าระดับ Fibonacci retracement 23.6% แต่ก็ยังสูงกว่าค่าเฉลี่ยเคลื่อนที่ 200 วันที่ 4191 จุด โดยที่ค่าเฉลี่ยเคลื่อนที่ 200 วันอยู่ที่ ในปัจจุบันนี้สอดคล้องกับแนวรับดีดตัวที่ 38.2% นับตั้งแต่ปลายปีที่แล้วซึ่งทำให้ราคาอยู่ที่ 4200 ต่อเส้น หรือกลายเป็นระดับแนวรับทางเทคนิคที่แข็งแกร่ง เนื่องจากเศรษฐกิจไม่ได้แสดงสัญญาณอันตรายใดๆ การลดลงอย่างรวดเร็วอย่างต่อเนื่องจึงดูเหมือนเป็นเรื่องที่ไม่คาดคิด และการควบรวมกิจการในระยะสั้นจึงกลายเป็นสถานการณ์ที่มีแนวโน้มมากขึ้น

การลดลงอย่างรวดเร็วของตลาดหลังการตัดสินใจของ FOMC สอดคล้องกับรูปแบบในอดีต โดยตลาดร่วงลงโดยเฉลี่ย 1% ในวันหลังการประชุมใน 10 ครั้งจากการประชุม 14 ครั้งที่ผ่านมา ตลาดส่วนใหญ่มีความผันผวนในช่วงสัปดาห์หน้า โดยค่าเฉลี่ยไม่สามารถฟื้นตัวจากการลดลงในช่วงแรกได้เต็มที่

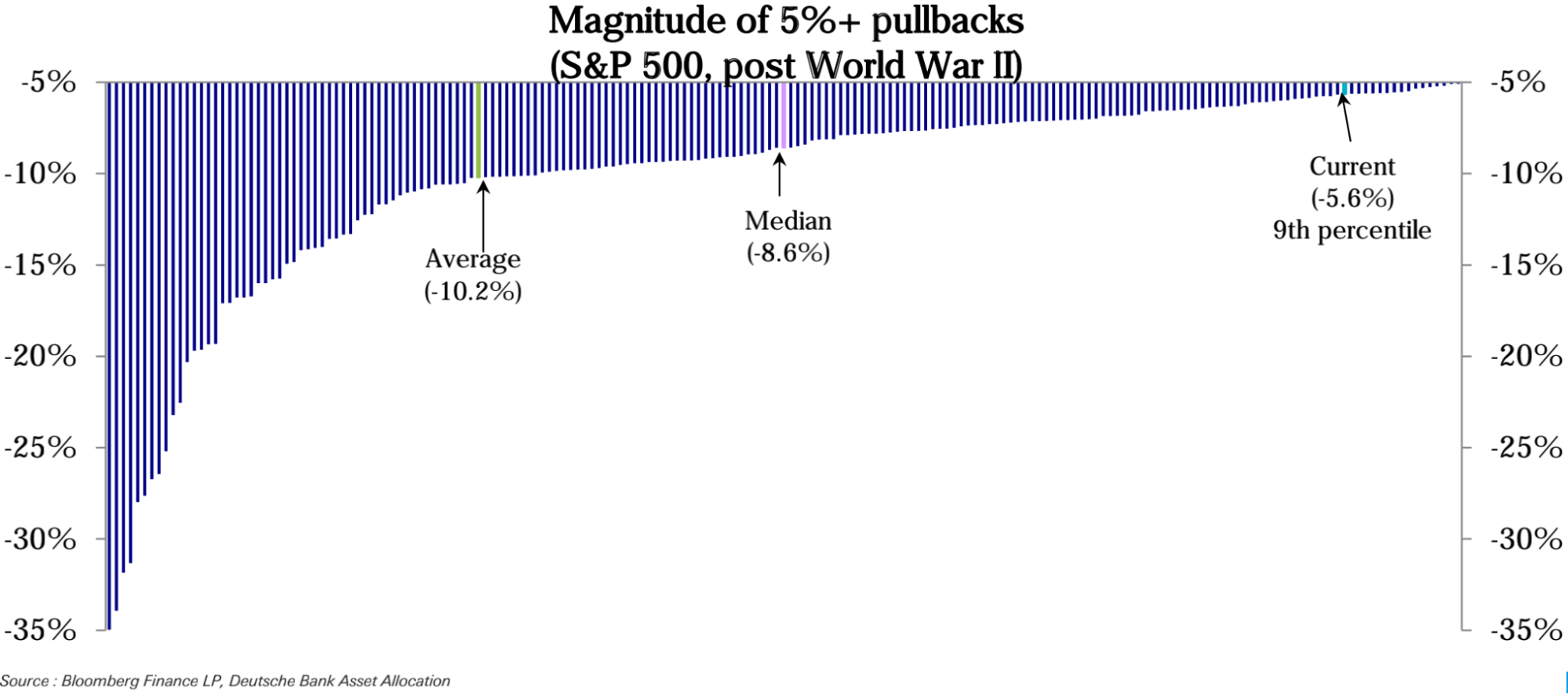

ในอดีต การดึงกลับของ SPX ที่มากกว่า 5% โดยเฉลี่ยลดลง 8-10% จากระดับสูงสุด ซึ่งยาวนานถึง 4 สัปดาห์ ปัจจุบัน ระยะเวลาของการปรับฐาน (38 วัน) เกินค่าเฉลี่ยในอดีต แต่การลดลงยังไม่เกิดขึ้น

การตกต่ำของหุ้นขนาดเล็กอาจส่งสัญญาณถึงการคาดการณ์การเติบโตที่ช้าลง

ต่ำกว่าความคาดหมายของวอลล์สตรีท

ตลาดหุ้นจีนโต้กลับ

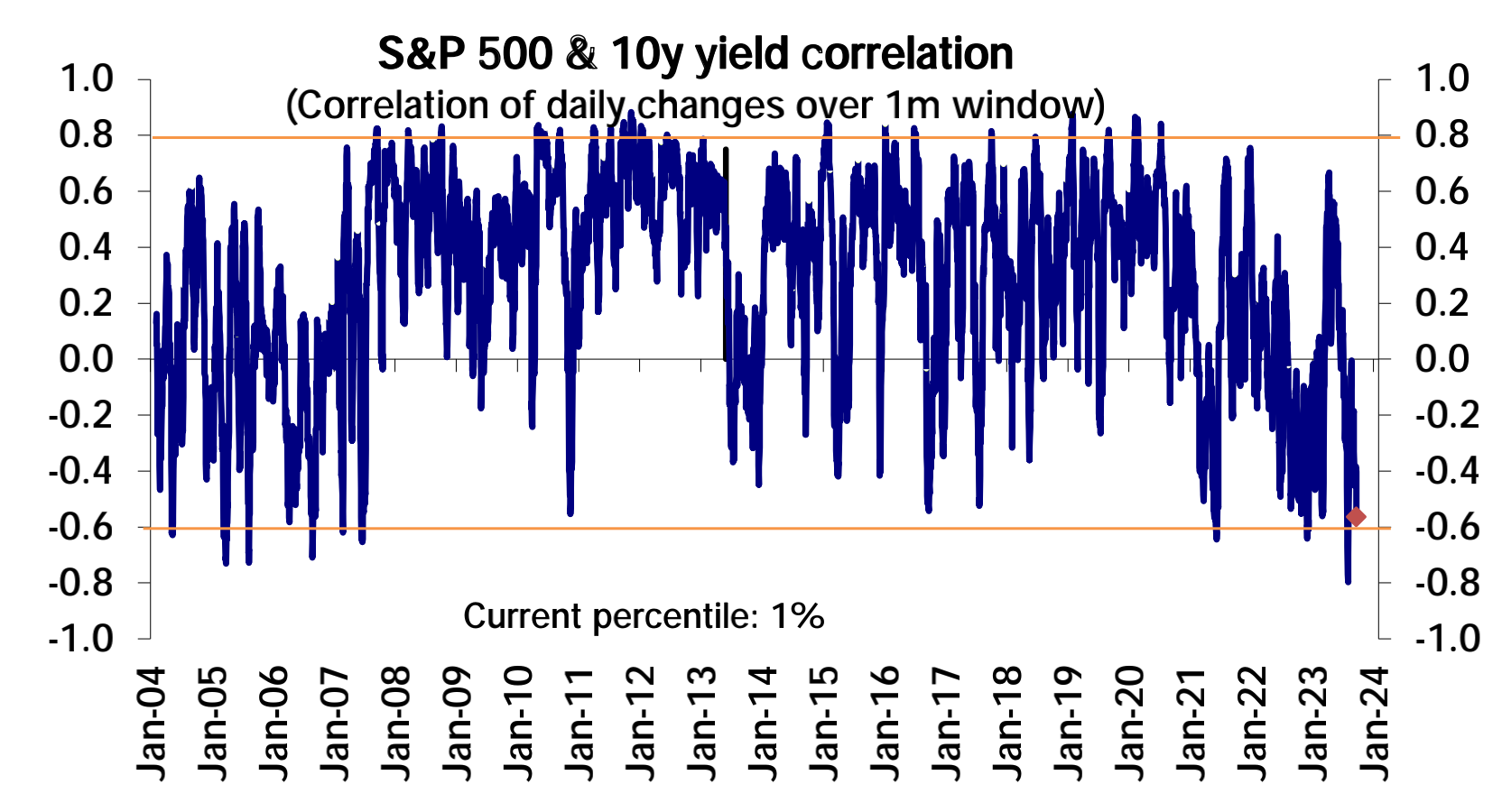

ความสัมพันธ์ระหว่างหุ้น-พันธบัตรลดลงหรือไม่?

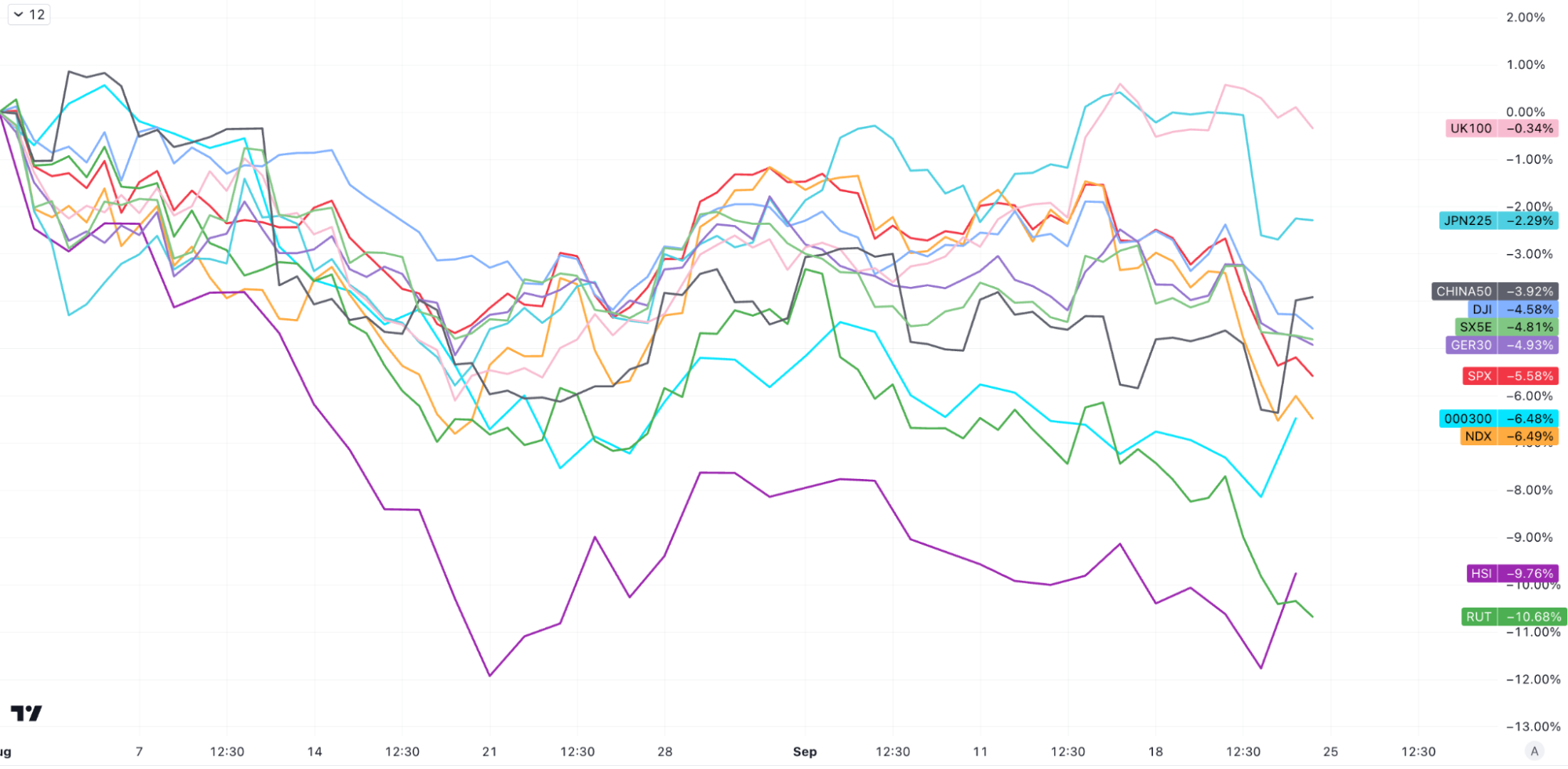

ดัชนี Russell 2000 ที่เป็นหุ้นขนาดเล็กลดลงมากกว่า 11% จากระดับสูงสุดปิดในวันที่ 31 กรกฎาคม หรือประมาณสองเท่าของ SP 500 ที่ลดลงในช่วงเวลาเดียวกัน ดัชนีอุตสาหกรรม SP 500 ขึ้นถึงจุดสูงสุดในวันที่ 1 สิงหาคม และตั้งแต่นั้นมาก็ลดลงประมาณ 8% เมื่อเศรษฐกิจเข้าสู่ภาวะถดถอย หุ้นขนาดเล็กและหุ้นอุตสาหกรรมมักจะลดลงอย่างรวดเร็ว

บริษัทเหล่านี้ ซึ่งในอดีตเคยเป็นหนึ่งในบริษัทแรกๆ ที่แตะจุดต่ำสุดก่อนการฟื้นตัวของตลาดในวงกว้าง มีความเชื่อมโยงอย่างใกล้ชิดกับเศรษฐกิจภายในประเทศ และมีแนวโน้มที่จะมีความหลากหลายน้อยกว่าบริษัทอื่นๆ ที่ใหญ่กว่า ทำให้พวกเขาเสี่ยงมากขึ้นในช่วงเวลาที่เศรษฐกิจมีความไม่แน่นอน

หุ้นรายย่อยและหุ้นอุตสาหกรรมของสหรัฐฯ กำลังร่วงลง ซึ่งมักเป็นสัญญาณของภาวะถดถอย แต่ในปีที่หุ้นเกินความคาดหมาย นักลงทุนบางรายกลับมองว่าการเคลื่อนไหวเหล่านั้นเป็นการชั่วคราวมากกว่าเรื่องไร้สาระเล็กน้อย

ข้อมูลการสำรวจของ Bloomberg แสดงให้เห็นว่าตลาดคาดว่าผลกำไรของบริษัทจะลดลงเพียง 1.1% ในไตรมาสที่สาม ตามมาด้วยผลกำไรที่เป็นบวกในปีหน้า

SP 500 ปิดเมื่อสัปดาห์ที่แล้วที่ 4,321 จุด ซึ่งสูงกว่าการคาดการณ์เฉลี่ยของผู้ขาย Wall Street ในปี 2023 ที่ 4,366 จุดสำหรับดัชนีแล้ว นักวิเคราะห์ส่วนใหญ่ยังคงเป็นขาลงในช่วง 6 เดือนแรกของปีนี้ แต่ด้วยข้อมูลที่ดีเกินคาด นักวิเคราะห์จึงเริ่มเพิ่มความคาดหวังสิ้นปีสำหรับหุ้นสหรัฐในช่วงสองเดือนที่ผ่านมาอย่างเข้มข้น นอกจากนี้ นักลงทุนยังกังวลเกี่ยวกับการฟื้นตัวของรายได้ของบริษัทมากกว่าอัตราดอกเบี้ย นี่ไม่ได้เป็นเพียงหนึ่งในแรงผลักดันหลักที่ทำให้ตลาดหุ้นสหรัฐฯ พุ่งสูงขึ้นในอดีต แต่ยังเป็นปัจจัยสำคัญในการทำกำไรเพิ่มเติมในอนาคตอีกด้วย

จากการที่สหรัฐฯ และจีนประกาศจัดตั้งคณะทำงานเศรษฐกิจทวิภาคีและคณะทำงานทางการเงินเมื่อวันที่ 22 และเงื่อนไขการใช้ของทั้งสองฝ่ายค่อนข้างคล้ายกัน แสดงสัญญาณเชิงบวกของความสัมพันธ์สหรัฐฯ-จีน หุ้นแนวคิดจีนในแผ่นดินใหญ่ จีน ฮ่องกง และสหรัฐอเมริกาพุ่งทะยานไปทั่วกระดาน

คำแถลงดังกล่าวระบุว่า ภายใต้การแนะนำของรัฐมนตรีกระทรวงการคลังสหรัฐฯ เจเน็ต เยลเลน และรองนายกรัฐมนตรีเหอ ลี่เฟิง ของจีน สหรัฐอเมริกาและจีนได้จัดตั้งคณะทำงานทางเศรษฐกิจและคณะทำงานทางการเงินตามลำดับ คณะทำงานทั้งสองจะจัดให้มีช่องทางที่มีโครงสร้างอย่างต่อเนื่องสำหรับการอภิปรายอย่างตรงไปตรงมาและมีเนื้อหาสาระเกี่ยวกับประเด็นนโยบายเศรษฐกิจและการเงิน และการแลกเปลี่ยนข้อมูลเกี่ยวกับการพัฒนาเศรษฐกิจมหภาคและการเงิน

การก่อตั้งองค์กรทั้งสองยังนับเป็นครั้งแรกที่ทั้งสองประเทศกลับมามีการเจรจาทางเศรษฐกิจตามปกติอีกครั้ง นับตั้งแต่รัฐบาลทรัมป์ยกเลิกการมีส่วนร่วมในเชิงโครงสร้างในปี 2561

ประเด็นสำคัญสำหรับการพัฒนาเชิงบวกที่เป็นไปได้ต่อไปก็คือ ประธานาธิบดีจีนจะเข้าร่วมการประชุมสุดยอดผู้นำเอเชียแปซิฟิก (APEC) ที่ซานฟรานซิสโกในเดือนพฤศจิกายนหรือไม่ เนื่องจากขณะนี้ทั้งสองฝ่ายกำลังทำสงครามกันและการประชุมเอเปคจัดขึ้นที่ซานฟรานซิสโกจึงถือได้ว่าเป็นการเจรจาต่อรองที่บ้านของสหรัฐฯ หากผู้นำระดับสูงของจีนเดินทางไปร่วมการประชุมที่สหรัฐอเมริกาก็จะ ทำให้บางคนเกิดความรู้สึกว่า “ไปเยี่ยมชมท่าเรือ” อย่างหลีกเลี่ยงไม่ได้ แต่ตอนนี้เป็นที่ชัดเจนว่าจีนไม่ต้องการอยู่ฝ่ายเดียวตามรอยประทับของสหรัฐฯ ทั้งสองฝ่ายเท่าเทียมกัน

ความสัมพันธ์ระหว่างหุ้นกับพันธบัตรกลายเป็นลบอย่างมาก (เช่น อัตราดอกเบี้ยสูงขึ้นและหุ้นตก) ความสัมพันธ์ได้แตะระดับต่ำสุดตลอดกาล โดยปกติแล้วจะเกิดขึ้นเมื่อคุณคาดว่าจะมีการกลับตัวของความสัมพันธ์

ตลาดแลกเปลี่ยนเงินตราระหว่างประเทศ

เงินดอลลาร์แข็งค่าเป็นสัปดาห์ที่ 10 ติดต่อกัน โดย DXY เพิ่มขึ้น 0.3% เป็น 105.6 แม้ว่าราคาจะกลับสู่ระดับนี้เมื่อปลายเดือนพฤศจิกายนปีที่แล้ว

เงินเยนร่วงลง โดย USDJPY แตะระดับสูงสุดในรอบ 11 เดือนที่ 148.46 หลังจากที่ธนาคารแห่งประเทศญี่ปุ่นคงนโยบายการเงินแบบหลวมพิเศษไม่เปลี่ยนแปลง ธนาคารแห่งประเทศญี่ปุ่นยังให้คำมั่นว่าจะไม่ลังเลที่จะเพิ่มมาตรการกระตุ้นเศรษฐกิจหากจำเป็น ซึ่งเป็นคำมั่นที่ให้เหตุผลในการเดิมพันต่อเงินเยนต่อไป แต่ด้วยอัตราแลกเปลี่ยนเข้าใกล้ 150 เครื่องหมาย จึงมีการคาดการณ์ว่ารัฐบาลญี่ปุ่นอาจเข้ามาแทรกแซงเพื่อสนับสนุนอัตราแลกเปลี่ยนเยน รัฐมนตรีกระทรวงการคลังของญี่ปุ่น ชุนิ ซูซูกิ กล่าวเมื่อวันศุกร์ว่าเขาจะไม่ปฏิเสธทางเลือกใดๆ และเตือนว่าการขายเงินเยนจะส่งผลกระทบต่อเศรษฐกิจที่พึ่งพาการค้า (แต่เรารู้สึกว่าการอ่อนค่าของอัตราแลกเปลี่ยนจริง ๆ แล้วนำเข้าอัตราเงินเฟ้อไปยังญี่ปุ่นซึ่งเป็น BOJ ที่ยาวนาน)

การเติบโตของราคาอย่างรวดเร็วในสหราชอาณาจักรชะลอตัวลงอย่างไม่คาดคิด ธนาคารแห่งอังกฤษหยุดขึ้นอัตราดอกเบี้ย และ GBPUSD แตะระดับต่ำสุดในรอบหกเดือนที่ 1.22305 ในสัปดาห์ที่แล้ว

ดอลลาร์แคนาดาแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์สหรัฐเมื่อสัปดาห์ที่แล้ว เนื่องจากราคาน้ำมันที่พุ่งสูงขึ้นและความคาดหวังว่าธนาคารแห่งแคนาดาจะขึ้นอัตราดอกเบี้ยเพิ่มเติม ข้อมูลแสดงให้เห็นว่าอัตราเงินเฟ้อรายปีของแคนาดาเพิ่มขึ้นเป็น 4.0% ในเดือนสิงหาคม จาก 3.3% ในเดือนกรกฎาคม เนื่องจากราคาน้ำมันเบนซินปรับตัวสูงขึ้น

แม้ว่าธนาคารกลางจีนจะเข้ามาแทรกแซง แต่ค่าเงินหยวนก็อ่อนค่าลงเล็กน้อยในสัปดาห์ที่แล้ว จาก 7.27 ➡️ 7.29 ซึ่งทะลุระดับ 7.3 ในช่วงสั้นๆ ในวันพฤหัสบดี เป็นไปได้ว่าหากไม่ใช่เพราะการแทรกแซง USDCNY อาจจะสูงกว่าที่เป็นอยู่ตอนนี้ อย่างไรก็ตาม สัญญาณที่ดีก็คือหุ้นจีนพุ่งขึ้นในวันศุกร์ โดย CNY ดีดตัวขึ้นหลังจากการมองในแง่ดี

สินค้าโภคภัณฑ์และสกุลเงินดิจิทัล

ธนาคารกลางสหรัฐที่กดดันให้ราคาน้ำมันปรับตัวสูงขึ้นชั่วคราว แม้ว่ารัสเซียจะประกาศห้ามส่งออกน้ำมันเบนซินและดีเซลเป็นการชั่วคราว ส่งผลให้ตลาดเชื้อเพลิงทั่วโลกตึงเครียดอยู่แล้ว ราคาน้ำมันดิบลดลงเป็นครั้งแรกในรอบหนึ่งเดือนหลังจากแตะระดับสูงสุดในปีนี้ แต่การลดลงเพียงเล็กน้อย โดยรวมแล้ว ยังคงมีสัญญาณของความตึงตัวในตลาดสปอต โดยสินค้าคงคลังของสหรัฐฯ ลดลงอีกครั้ง (เพิ่มขึ้นเพียงสามใน 12 สัปดาห์ที่ผ่านมา) ทองคำก็ได้รับผลกระทบจากเฟดเช่นกัน แต่โดยรวมแสดงให้เห็นถึงความยืดหยุ่นและเกือบจะสิ้นสุดสัปดาห์ทรงตัว

สกุลเงินดิจิทัลประสบความผันผวนอย่างมีนัยสำคัญเมื่อสัปดาห์ที่แล้วเพิ่มขึ้นในช่วงต้นสัปดาห์และดำน้ำในช่วงสุดสัปดาห์ BTC ลดลง 0.9% ในวันที่ 7 Ethereum ลดลง 2.4% และการครอบครอง BTC เพิ่มขึ้นเล็กน้อยจาก 48.9% เป็น 49.1%

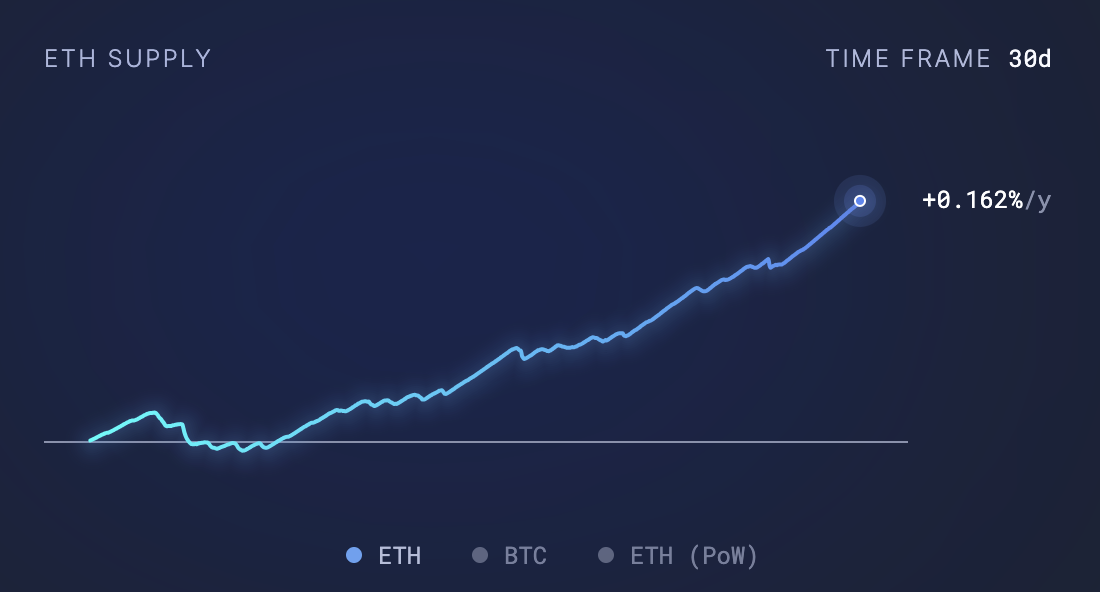

Ethereum ลดลง 5% ในเดือนที่ผ่านมา และ BTC เกือบจะยังคงทรงตัว สาเหตุของประสิทธิภาพที่ไม่ดีในอดีตอาจเกี่ยวข้องกับการกลับคืนสู่ภาวะเงินเฟ้อ ค่าธรรมเนียมเครือข่าย ETH ลดลงมากกว่า 9% ในสัปดาห์ที่แล้วเป็น 22.1 ล้านดอลลาร์ ซึ่งต่ำที่สุด ระดับในเก้าเดือน ข้อมูล Ultrasound.money แสดงให้เห็นว่าอุปทานของ ETH เพิ่มขึ้นเนื่องจากมีโทเค็นถูกทำลาย (เผา) เพื่อตรวจสอบธุรกรรมน้อยกว่าที่ถูกสร้างขึ้น นักวิเคราะห์บางคนเชื่อว่าการใช้ Layer 2 อย่างแพร่หลายทำให้ความแออัดบน Mainnet ETH ลดลง Matrixport ย้ำแนวโน้มเชิงลบสำหรับสินทรัพย์ crypto นอก BTC ในการวิเคราะห์เมื่อวันศุกร์ โดยอ้างถึง รายได้ที่ต่ำอย่างน่าประหลาดใจ และ การขาดความสนใจของตลาด โดยรอบการอัปเดตโปรโตคอลครั้งต่อไป บริษัทคาดการณ์เมื่อต้นเดือนที่ผ่านมาว่า ETH อาจตกลงไปที่ 1,000 ดอลลาร์ หากแนวโน้มนี้ยังคงอยู่

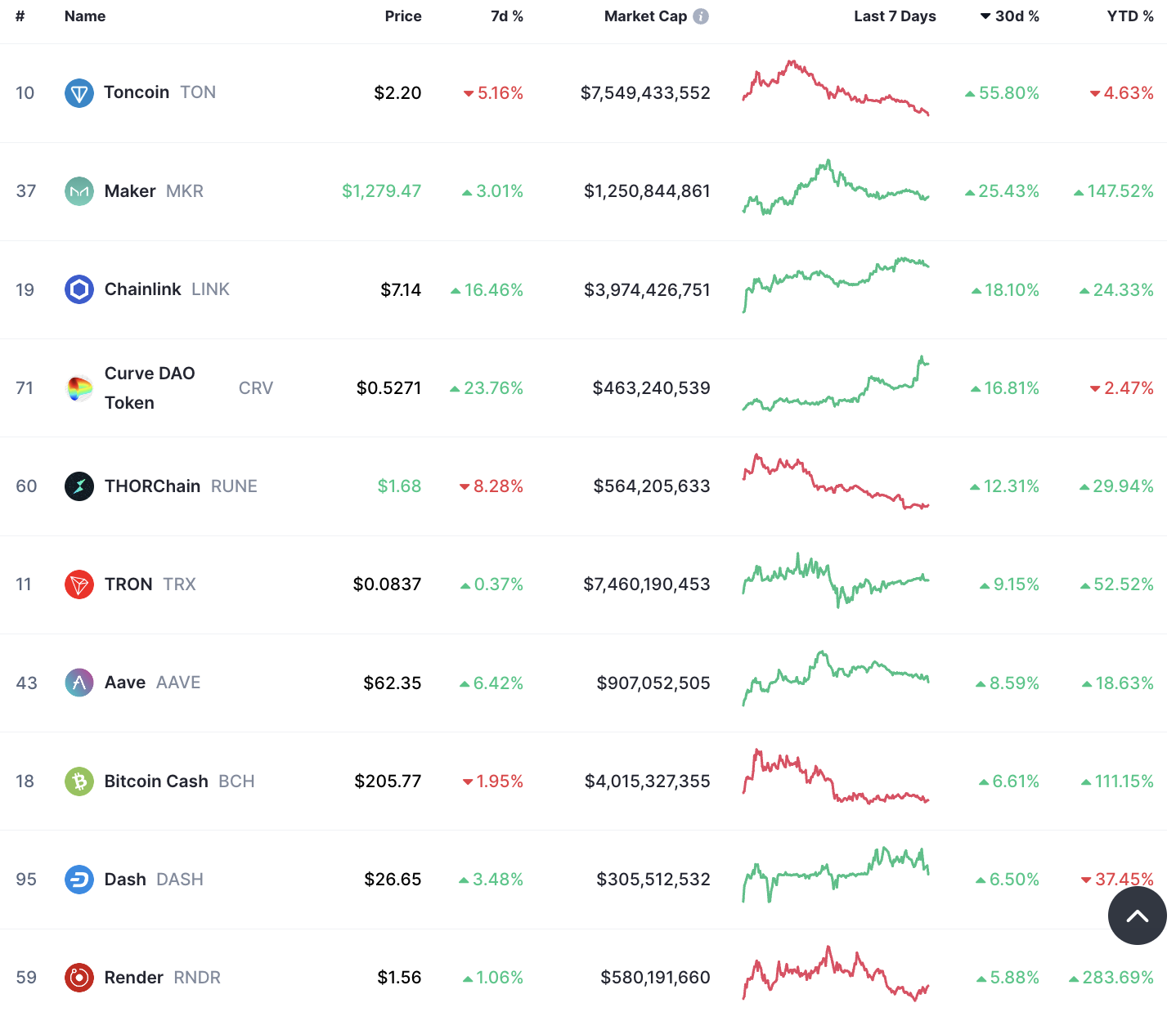

การจัดอันดับโทเค็น 100 อันดับแรกตามมูลค่าหลักทรัพย์ตามราคาตลาดตามกำไรในช่วง 30 วันที่ผ่านมา:

นักลงทุนได้ดึงเงินเกือบ 500 ล้านดอลลาร์จากผลิตภัณฑ์ cryptocurrency ที่ซื้อขายในตลาดหลักทรัพย์ในช่วงเก้าสัปดาห์ที่ผ่านมา แม้ว่า XRP และ Grayscale จะเอาชนะ SEC และเห็นว่ามีกองทุนบางส่วนยื่น Bitcoin และ Ethereum ใหม่พร้อมยื่นเอกสาร ETF ตามรายงานรายสัปดาห์ของ CoinShares การไหลออกของผลิตภัณฑ์ cryptocurrency ที่จดทะเบียนในตลาดหลักทรัพย์มีมูลค่ารวม 54 ล้านดอลลาร์ในสัปดาห์ที่แล้ว นับเป็นสัปดาห์ที่ห้าติดต่อกันของการขายออก

Matt Maley หัวหน้านักยุทธศาสตร์การตลาดของ Miller Tabak + Co. กล่าวในรายงานว่า นักลงทุนจำนวนมากกังวลว่าตลาด crypto ได้เห็นข่าวดีในช่วงไม่กี่เดือนที่ผ่านมา ซึ่งไม่ได้ช่วยให้ Bitcoin และสกุลเงินอื่น ๆ เพิ่มขึ้นเลย... เมื่อสถาบันต่างๆ ในฐานะนักลงทุนมองหาประเภทสินทรัพย์ที่จะช่วยให้พวกเขาดำเนินการในช่วงสามถึงสี่เดือนสุดท้ายของปี พวกเขาจะไม่คิดซ้ำสองเกี่ยวกับสกุลเงินดิจิทัล”

เหตุการณ์ข่าวร้อน

[Fed Bowman บอกเป็นนัยว่าเธอสนับสนุนการปรับขึ้นอัตราดอกเบี้ยมากกว่าหนึ่งครั้ง Daly กล่าวว่าไม่พร้อมที่จะประกาศชัยชนะเหนืออัตราเงินเฟ้อ]

มิเชล โบว์แมน ผู้ว่าการธนาคารกลางสหรัฐ กล่าวว่าเธอสนับสนุนการขึ้นอัตราดอกเบี้ยอีกครั้ง และอาจมากกว่าหนึ่งครั้ง ซึ่งเป็นสัญญาณว่าเธอจะดำเนินการเชิงรุกมากกว่าเพื่อนร่วมงานเฟดของเธอในการควบคุมเงินเฟ้อ

“ฉันยังคงคาดหวังว่าอาจจำเป็นต้องขึ้นอัตราดอกเบี้ยเพิ่มเติมเพื่อให้อัตราเงินเฟ้อกลับมาอยู่ที่ 2% ในเวลาที่เหมาะสม” โบว์แมนกล่าวเมื่อวันศุกร์ โดยใช้คำว่า “การขึ้นอัตราดอกเบี้ย” เพื่ออธิบายการคาดการณ์อัตราดอกเบี้ยของเธอ

“ฉันเห็นความเสี่ยงอย่างต่อเนื่องว่าราคาพลังงานอาจสูงขึ้นอีก และทำให้อัตราเงินเฟ้อในช่วงหลายเดือนที่ผ่านมากลับคืนมา” เธอกล่าว

ผู้ว่าการเฟดยังตั้งข้อสังเกตอีกว่าผลกระทบของนโยบายการเงินต่อการปล่อยสินเชื่อดูเหมือนจะน้อยกว่าที่คาดไว้

เธอกล่าวว่า: “แม้ว่ามาตรฐานการให้กู้ยืมของธนาคารจะเข้มงวดขึ้น แต่เราก็ยังไม่เห็นสัญญาณการหดตัวของสินเชื่ออย่างมีนัยสำคัญ ซึ่งนำไปสู่การชะลอตัวของกิจกรรมทางเศรษฐกิจอย่างมีนัยสำคัญ

ความคิดเห็นของ Bowman ชี้ให้เห็นว่าเธออาจคาดการณ์อัตราดอกเบี้ยสูงสุดในปี 2024 เมื่อเจ้าหน้าที่คนหนึ่งคาดการณ์ว่าอัตราเงินกองทุนของรัฐบาลกลางจะอยู่ระหว่าง 6% ถึง 6.25%

Daly ประธานเฟดซานฟรานซิสโกกล่าวเมื่อวันศุกร์ว่าเธอยังไม่พร้อมที่จะประกาศชัยชนะในการต่อสู้กับภาวะเงินเฟ้อ โดยกล่าวว่าจนกว่าผู้คนจะมั่นใจมากขึ้นว่าอัตราเงินเฟ้อกำลังกลับสู่เสถียรภาพด้านราคา เราจะไม่พอใจกับจุดที่เราต้องอยู่ ”

[มอร์แกน สแตนลีย์: ธนาคารกลางสหรัฐได้ขึ้นอัตราดอกเบี้ยเรียบร้อยแล้ว]

Ellen Zentner หัวหน้านักเศรษฐศาสตร์สหรัฐฯ ของ Morgan Stanley กล่าวว่า อัตราเงินเฟ้อที่เย็นลงน่าจะทำให้ธนาคารกลางระงับไว้จนกว่าพวกเขาจะพร้อมที่จะลดอัตราดอกเบี้ยในปีหน้า ในระยะสั้น พรรครีพับลิกันอาจนำไปสู่การปิดตัวของรัฐบาล ซึ่งจะทำให้กรณีของ Fed ในการรักษาสถานะเดิมในการประชุมเดือนพฤศจิกายนเข้มแข็งขึ้น เธออธิบายว่าการปิดตัวของรัฐบาลจะทำให้ผู้กำหนดนโยบายไม่ได้รับข้อมูลทางเศรษฐกิจทั้งหมดที่พวกเขาต้องการในการตัดสินใจ

เพื่อให้เฟดขึ้นอัตราดอกเบี้ยต่อไปในเดือนพฤศจิกายนและธันวาคม จะต้องปฏิบัติตามเงื่อนไขสองประการ

เงื่อนไขแรกคือ Fed รู้สึกสบายใจที่ตลาดแรงงานคลายตัวมากขึ้นและการเติบโตของงานช้าลง เฟดกล่าวถึงสิ่งนี้ในแถลงการณ์ การเติบโตของงานโดยเฉลี่ย 3 เดือนอยู่ที่ประมาณ 150,000 หากตัวเลขนี้เริ่มกลับมาเร่งอีกครั้ง แนวโน้มการเติบโตของงานที่ช้าลงก็ดูไม่ยั่งยืน

เงื่อนไขที่สองคือ อัตราเงินเฟ้อของภาคบริการหลัก (ไม่รวมราคาสินค้าคงทนผู้บริโภคที่ภาวะเงินฝืดอย่างต่อเนื่อง ซึ่งคิดเป็นสัดส่วนเพียง 25% ของอัตราเงินเฟ้อหลัก) ก็กำลังเร่งขึ้นอีกครั้งเช่นกัน อัตราเงินเฟ้อด้านบริการเป็นส่วนที่สำคัญที่สุดที่นี่ เพื่อให้อัตราเงินเฟ้อของบริการหลักกลับมาเร่งอีกครั้ง จะต้องเพิ่มขึ้นอย่างรวดเร็วประมาณ 0.6 เปอร์เซ็นต์ ซึ่งค่อนข้างยาก

“เฟดคาดการณ์ว่าอัตราดอกเบี้ยที่แท้จริงจะเพิ่มขึ้นอีกจากประมาณ 1.9% ณ สิ้นปีนี้เป็น 2.5% ในปีหน้า หากคุณเสียบสิ่งนี้เข้ากับโมเดลมหภาคใดๆ คุณจะพบว่าเฟดไม่ต้องการบรรลุเป้าหมายแบบนุ่มนวลจริงๆ ลงจอด” หรือคาดเดาได้ว่าเฟดจะเกิดความขัดแย้งในไม่ช้า

[แอคแมนย้ำพันธบัตรระยะสั้น คาดพันธบัตร 30 Y ควรอยู่ที่ 5.5%]

บิล แอคแมนยังคงขาดแคลนพันธบัตร และคาดว่าอัตราระยะยาวจะเพิ่มขึ้นอีก เนื่องจากหนี้ภาครัฐเพิ่มขึ้น ราคาพลังงานสูงขึ้น และต้นทุนในการเปลี่ยนมาใช้ไฟฟ้าสีเขียวเพิ่มขึ้น

“อัตราเงินเฟ้อระยะยาวบวกกับอัตราดอกเบี้ยที่แท้จริงบวกเบี้ยประกันภัยระยะยาว แนะนำว่า 5.5% เป็นอัตราผลตอบแทนที่เหมาะสมของตั๋วเงินคลังอายุ 30 ปี” Ackman ผู้ก่อตั้ง Pershing Square Capital Management กล่าว

อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปีในปัจจุบันอยู่ที่ 4.58% ซึ่งสัปดาห์ที่แล้วได้รีเฟรชระดับสูงสุดนับตั้งแต่ปี 2554 เขาเปิดเผยต่อสาธารณะว่าเขากำลังขายพันธบัตรรัฐบาลอายุ 30 ปี ในขณะนั้น Yield อยู่ที่ประมาณ 4.1% เท่านั้น เมื่อพิจารณาจากราคาฟิวเจอร์สคือ 122 ในวันที่ 1 สิงหาคม และ 117 ในวันที่ 22 กันยายน

Ackman เสริมว่าด้วยความคาดหวังว่าภาวะเศรษฐกิจถดถอยจะขยายออกไปเลยปี 2024 เนื่องจากเศรษฐกิจทำได้ดีกว่าการคาดการณ์ และการใช้จ่ายด้านโครงสร้างพื้นฐานสนับสนุนการเติบโตและอุปทานหนี้ อัตราเงินเฟ้อไม่น่าจะลดลงมากเท่าที่ประธาน Fed คาดหวัง

“ไม่ว่าประธานพาวเวลล์จะย้ำเป้าหมายของเขากี่ครั้ง อัตราเงินเฟ้อระยะยาวก็จะไม่กลับมาเป็น 2%” “หลังวิกฤตการเงิน ในโลกที่แตกต่างไปจากที่เราอาศัยอยู่ในตอนนี้อย่างมาก ตัวเลขนั้นไม่ได้ตั้งใจ ตั้งไว้ที่ 2%

[นายกรัฐมนตรีของประเทศไทยกล่าวว่า Tesla, Google และ Microsoft คาดว่าจะลงทุน 5 พันล้านเหรียญสหรัฐ]

ประเทศไทยคาดว่าจะได้รับเงินลงทุนอย่างน้อย 5 พันล้านดอลลาร์จาก Tesla (TSLA.O), Google (GOOGL.O) และ Microsoft (MSFT.O) นายกรัฐมนตรี เศรษฐา ทวีสิน กล่าวเมื่อวันอาทิตย์

“เทสลาจะพิจารณาโรงงานผลิตรถยนต์ไฟฟ้า ส่วนไมโครซอฟต์และกูเกิลกำลังมองหาศูนย์ข้อมูล” เขากล่าว โดยไม่ได้ให้รายละเอียดว่าเงิน 5 พันล้านดอลลาร์นั้นคาดว่าจะเป็นการร่วมลงทุนหรือเป็นการลงทุนแยกกันโดยแต่ละบริษัท นอกจากนี้เขายังได้พูดคุยกับผู้บริหารของบริษัทเมื่อต้นสัปดาห์ที่ผ่านมา

[สหรัฐอเมริกากล่าวว่าไม่สามารถแยกจีนออกจากห่วงโซ่อุปทานแร่ที่สำคัญได้]

นายโฮเซ เฟอร์นันเดซ รัฐมนตรีกระทรวงการต่างประเทศสหรัฐฯ เพื่อการเติบโตทางเศรษฐกิจและสิ่งแวดล้อม กล่าวเมื่อวันศุกร์ว่า สหรัฐฯ ไม่สามารถกีดกันจีนออกจากห่วงโซ่อุปทานแร่ที่สำคัญได้ แม้ว่าจะพยายามกระจายแหล่งที่มาของวัตถุดิบสำหรับผลิตภัณฑ์ต่างๆ ตั้งแต่แบตเตอรี่รถยนต์ไฟฟ้าไปจนถึงแผงโซลาร์เซลล์ก็ตาม .

เขากล่าวว่าจีนมีบทบาทสำคัญในการแปรรูปแร่ธาตุดิบ ซึ่งหมายความว่าจีนจะยังคงเป็นพันธมิตรที่สำคัญสำหรับสหรัฐฯ โดยเฉพาะอย่างยิ่งเมื่อแร่ธาตุเหล่านี้เป็นส่วนประกอบสำคัญของแบตเตอรี่รถยนต์ไฟฟ้า การใช้ยานพาหนะไฟฟ้าในวงกว้างถือเป็นหลักการสำคัญของความพยายามในการเปลี่ยนแปลงสภาพภูมิอากาศของรัฐบาล

เหตุใดการต่อสู้เพื่อ แร่ธาตุสำคัญ จึงร้อนขึ้น?

แม้ว่าแร่ธาตุสำคัญจำนวนมากจะมีอยู่อย่างอุดมสมบูรณ์ทั่วโลก แต่การสกัดและการกลั่นให้เป็นรูปแบบที่ใช้งานได้อาจมีค่าใช้จ่ายสูง ยากในทางเทคนิค ใช้พลังงานมาก และเป็นมลพิษ จีนครองห่วงโซ่มูลค่าทั้งหมดของผลิตภัณฑ์เหล่านี้จำนวนมาก โดยคิดเป็นสัดส่วนมากกว่าครึ่งหนึ่งของการผลิตโลหะแบตเตอรี่ทั่วโลก ซึ่งรวมถึงลิเธียม โคบอลต์ และแมงกานีส และเกือบ 100% ของการผลิตแร่หายาก

ปัจจุบันธาตุโลหะและแร่ธาตุประมาณ 50 ชนิดตรงตามมาตรฐาน วิกฤต ของสหรัฐอเมริกาและสหภาพยุโรป เนื่องจากบทบาทของพวกเขาในการสร้างโครงสร้างพื้นฐานที่จำเป็นในการลดการปล่อยก๊าซคาร์บอนจากการเปลี่ยนแปลงสภาพภูมิอากาศ บางส่วนจึงถูกนำมาใช้ในเซมิคอนดักเตอร์สำหรับการสื่อสารพลเรือนและการทหาร

ลิเธียม กราไฟต์ โคบอลต์ นิกเกิล และแมงกานีส ซึ่งส่วนใหญ่ใช้ในแบตเตอรี่รถยนต์ไฟฟ้า

ซิลิคอนและดีบุก – สำหรับยานพาหนะไฟฟ้า สมาร์ทกริด มิเตอร์ไฟฟ้า และอุปกรณ์อิเล็กทรอนิกส์อื่นๆ

ธาตุหายาก—แม่เหล็กกังหัน ยานพาหนะไฟฟ้า

ทองแดง - โครงข่ายไฟฟ้า ฟาร์มกังหันลม ยานพาหนะไฟฟ้า

แกลเลียมและเจอร์เมเนียม – แผงโซลาร์เซลล์ ยานพาหนะไฟฟ้า สถานีฐานไร้สาย เรดาร์ป้องกัน ระบบกำหนดเป้าหมายอาวุธ เลเซอร์

ตำแหน่งและเงินทุน

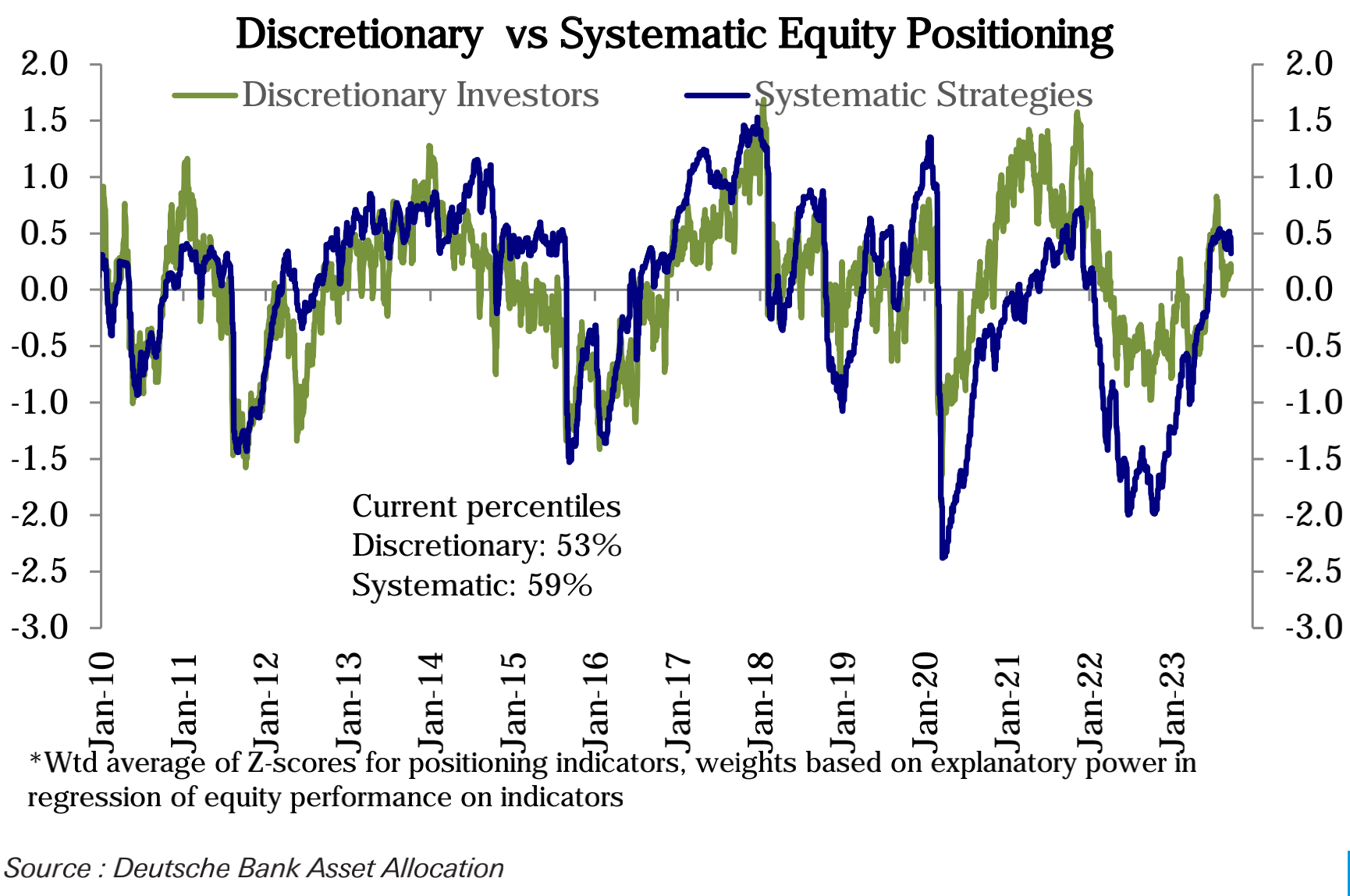

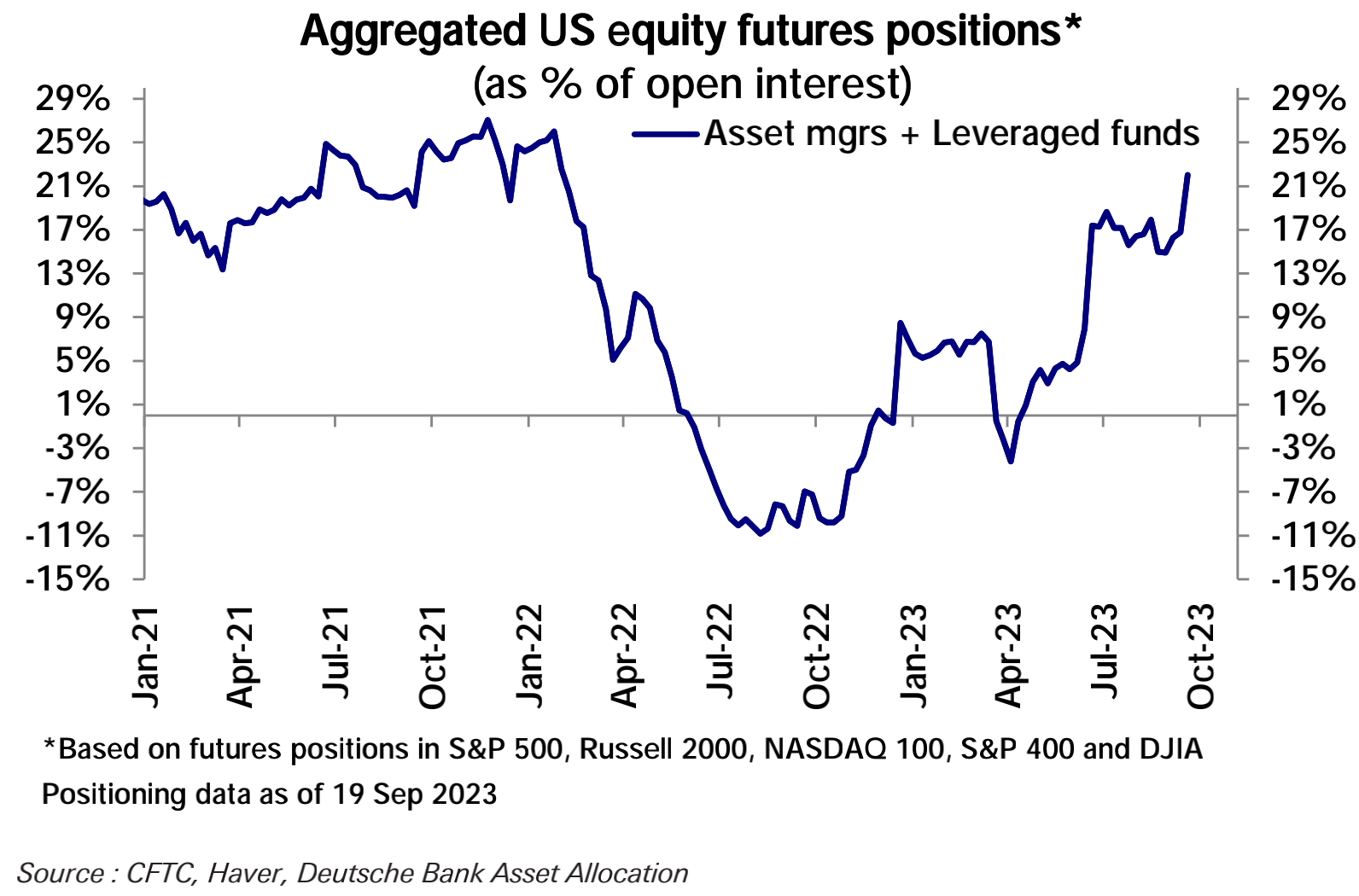

แทบไม่มีการเปลี่ยนแปลงในตำแหน่งนักลงทุนเชิงอัตนัยในสัปดาห์ที่แล้ว (รักษาเปอร์เซ็นไทล์ในอดีตที่ 53) ในขณะที่ตำแหน่งเชิงกลยุทธ์ที่เป็นระบบลดลงอย่างมีนัยสำคัญ (เปอร์เซ็นไทล์ 72 ➡️ 59):

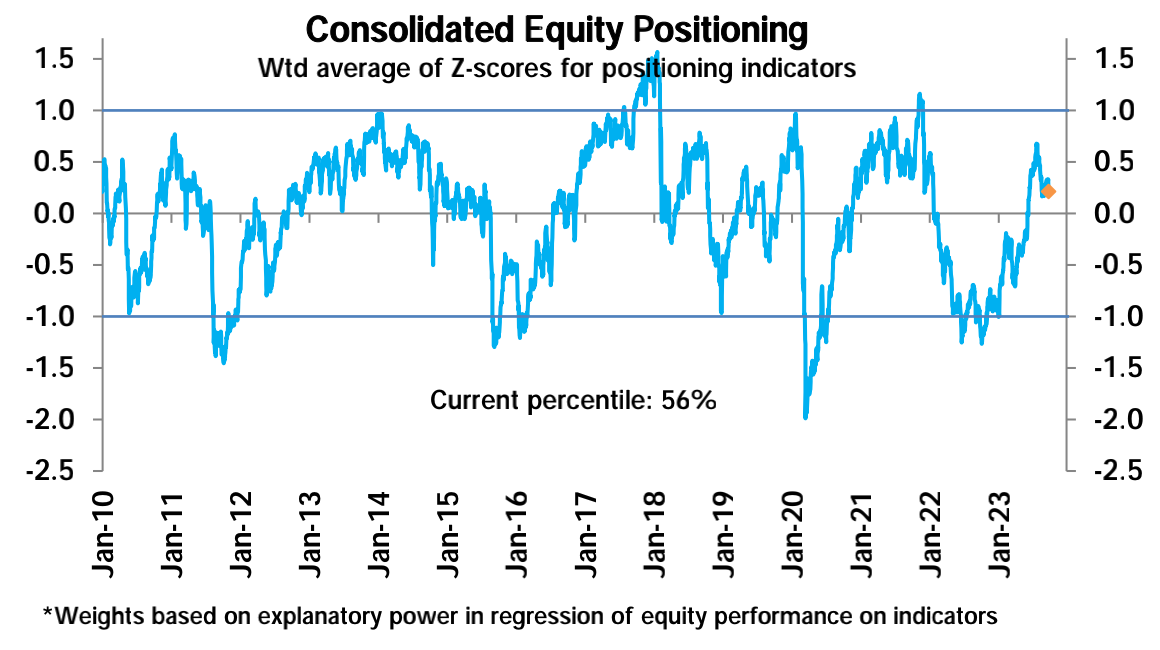

สถานะหุ้นสหรัฐโดยรวมลดลงเล็กน้อย 61 ➡️ 59 และเข้าสู่ช่วงเป็นกลาง:

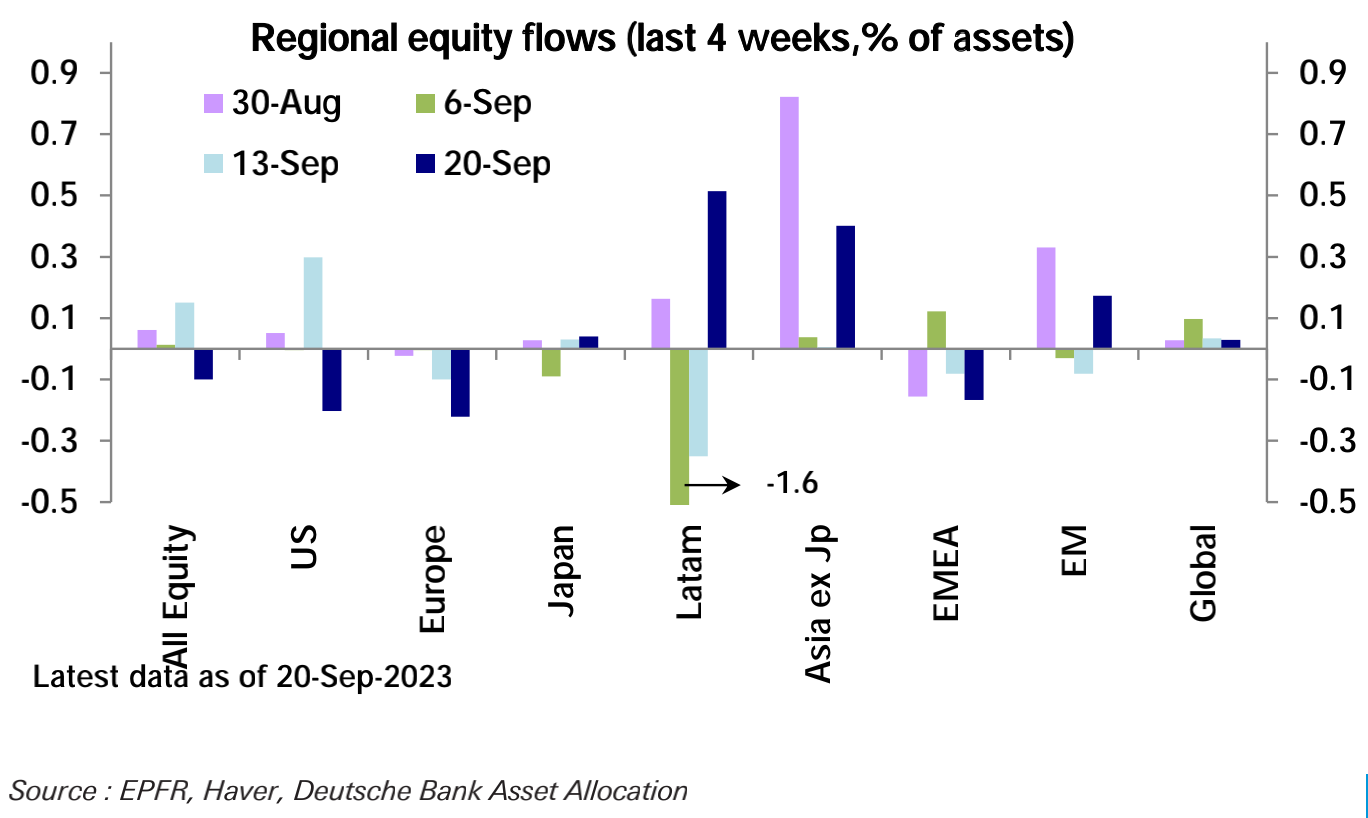

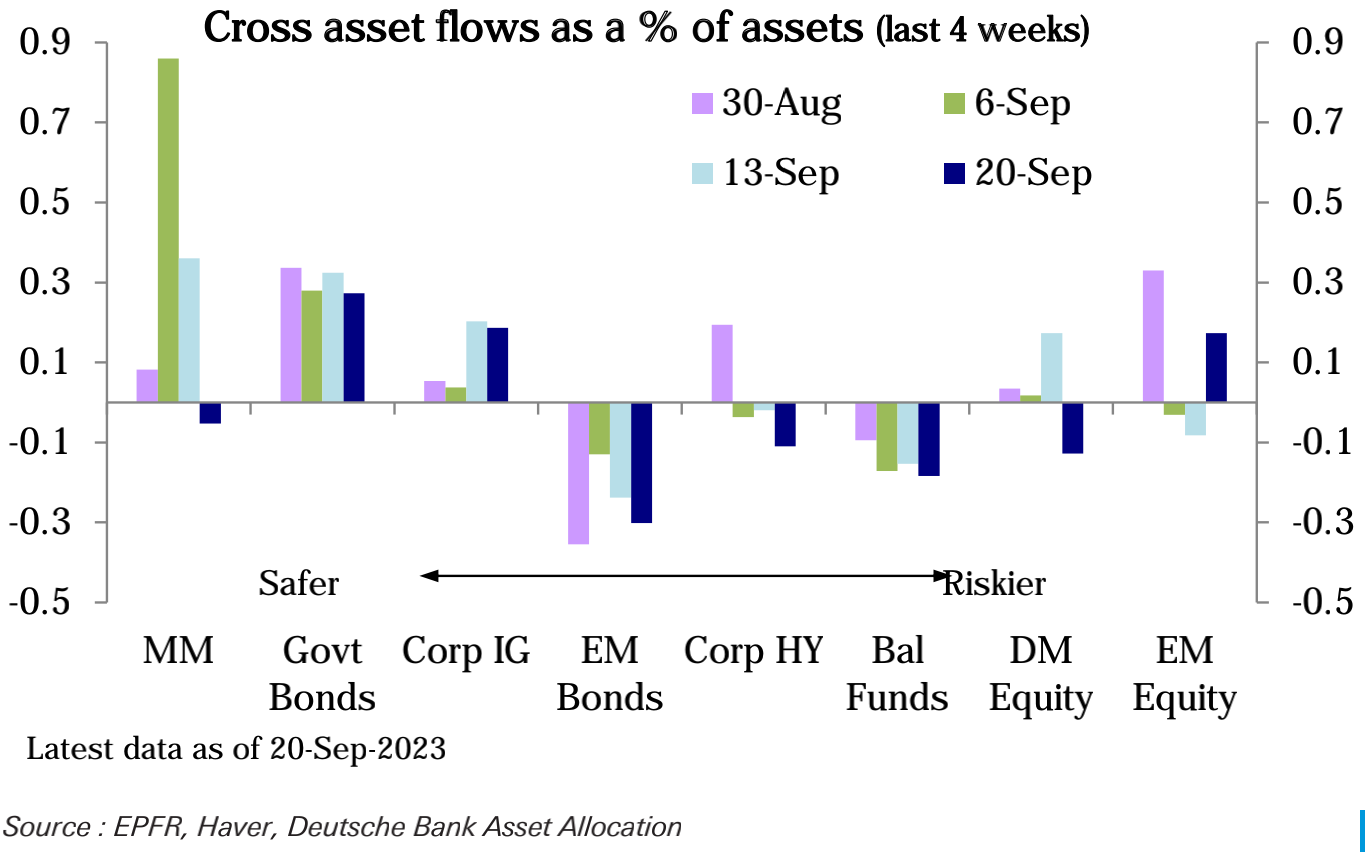

กองทุนตราสารทุนมีการไหลออกสุทธิจำนวนมาก (16.9 พันล้านดอลลาร์) ในสัปดาห์ที่แล้ว ซึ่งเกือบจะลบล้างการไหลเข้าสูงสุดของสัปดาห์ก่อนในรอบ 18 เดือน สหรัฐอเมริกา (-17.9 พันล้านดอลลาร์) มีการไหลออกสุทธิรายสัปดาห์ที่ใหญ่ที่สุดของปี และยุโรป (3.1 พันล้านดอลลาร์) ก็เพิ่มขึ้นสู่ระดับสูงสุดในรอบ 6 สัปดาห์ โดยต่อเนื่องในรอบ 28 สัปดาห์ของการไหลออกสุทธิ ตลาดเกิดใหม่ (2.6 พันล้านดอลลาร์) หันไปหาการไหลเข้าสุทธิหลังจากไหลออกสุทธิเป็นเวลาสองสัปดาห์ โดยตลาดหุ้นในละตินอเมริกาและญี่ปุ่นก็มีการไหลเข้าสุทธิเช่นกัน อย่างไรก็ตาม นักลงทุนต่างชาติขายหุ้นญี่ปุ่นสุทธิ 1.58 ล้านล้านเยน (10.7 พันล้านดอลลาร์) ในสัปดาห์ที่แล้ว เกือบสองเท่าในสัปดาห์ก่อน และมากที่สุดนับตั้งแต่เดือนมีนาคม 2019 ตามข้อมูลของกระทรวงการคลังของญี่ปุ่น

การไหลเข้าสุทธิของกองทุนพันธบัตรชะลอตัวในสัปดาห์นี้ (2.5 พันล้านดอลลาร์) จากสองสัปดาห์ก่อนหน้า โดยมีการไหลออกของหนี้ในตลาดเกิดใหม่ (-1.4 พันล้านดอลลาร์) กองทุนตลาดเงินมีการไหลออกสุทธิเล็กน้อยในสัปดาห์นี้ (-4.3 พันล้านดอลลาร์) ตามการไหลเข้าที่แข็งแกร่งในช่วงสองสัปดาห์ที่ผ่านมา สหรัฐอเมริกา (-7.2 พันล้านดอลลาร์) เป็นผู้นำการไหลออก โดยมีการไหลออกเล็กน้อยจากญี่ปุ่น (-200 ล้านดอลลาร์)

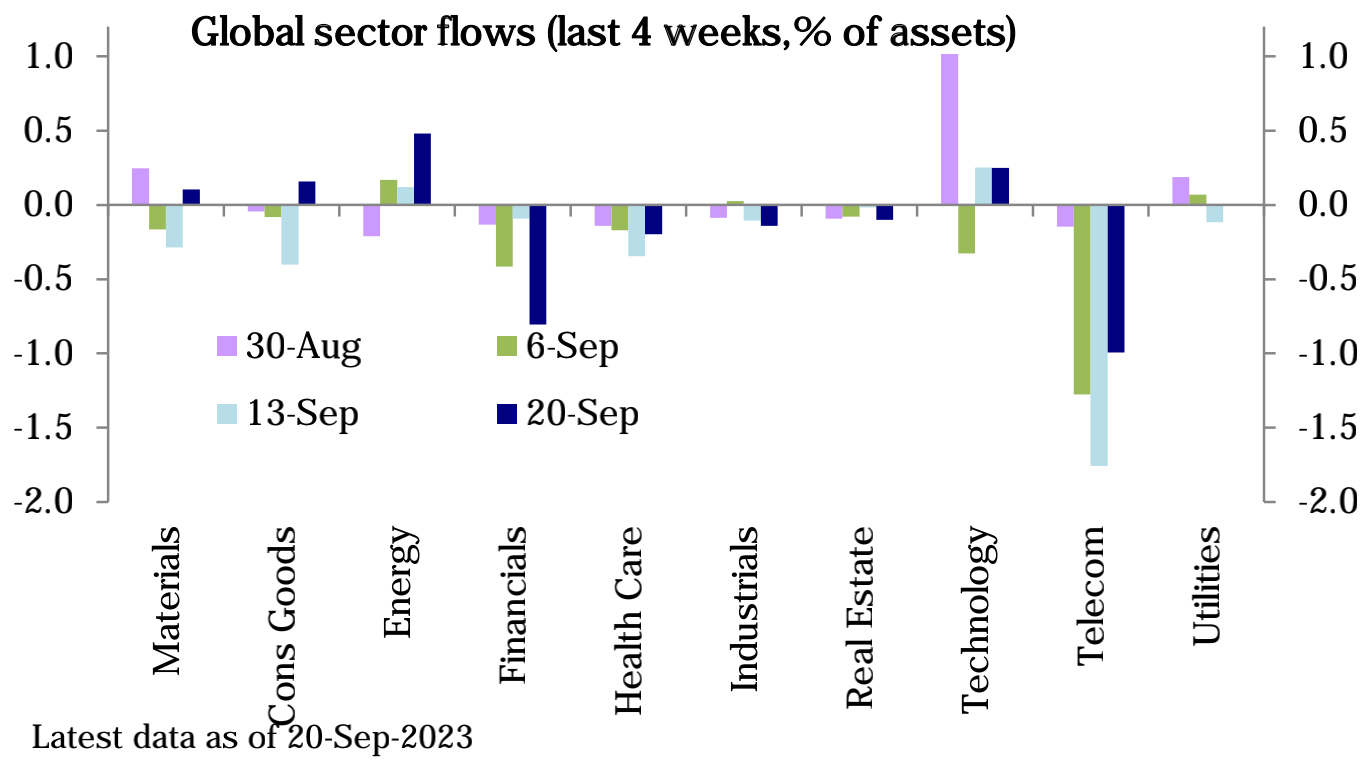

เมื่อแยกตามภาคส่วน เทคโนโลยี (1.3 พันล้านดอลลาร์) ยังคงเห็นการไหลเข้าอย่างต่อเนื่อง และพลังงาน (800 ล้านดอลลาร์) ก็มีการไหลเข้าที่สำคัญเช่นกัน การไหลออกทางการเงิน (1.4 พันล้านดอลลาร์) เร่งตัวขึ้นและมีการไหลออกเป็นเวลา 8 สัปดาห์ติดต่อกัน การดูแลสุขภาพ (500 ล้านดอลลาร์) และอสังหาริมทรัพย์ (400 ล้านดอลลาร์) ก็มีการไหลออกเช่นกัน โดยมีการไหลออกน้อยลงในภาคส่วนอื่น ๆ

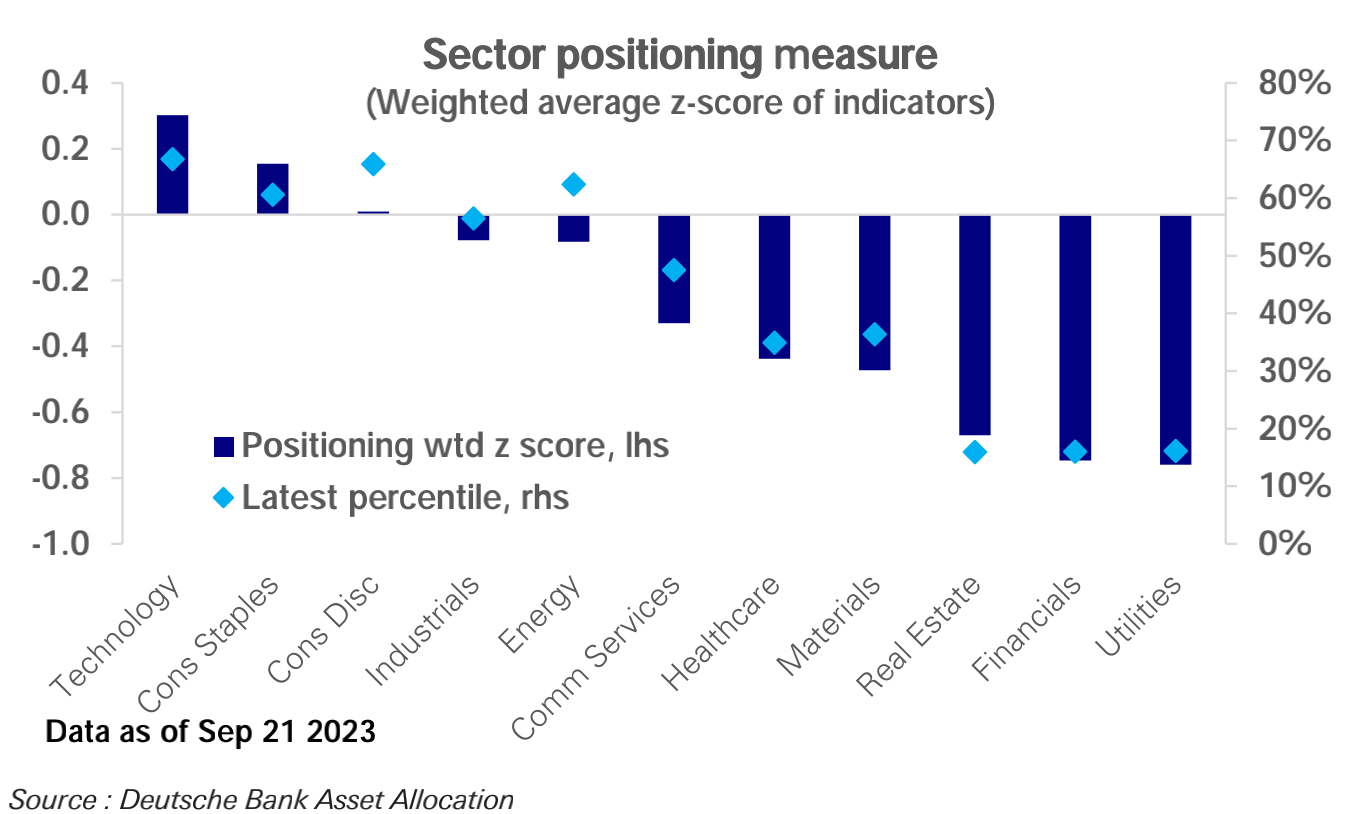

เมื่อพิจารณาที่ระดับตำแหน่งตามภาคส่วน มีเพียงเทคโนโลยี (ค่า z 0.30, เปอร์เซ็นไทล์ที่ 67) เท่านั้นที่ยังคงเป็นภาคส่วนเดียวที่มีน้ำหนักเกินเล็กน้อย แต่สูงกว่าระดับกลางเพียงเล็กน้อยเท่านั้น ลวดเย็บกระดาษของผู้บริโภค (z-score 0.15, เปอร์เซ็นไทล์ที่ 61) ได้รับการตัดแต่งให้เป็นกลาง คล้ายกับดุลยพินิจของผู้บริโภค (z-score 0.01, เปอร์เซ็นไทล์ที่ 66) อุตสาหกรรม (z-score -0.08, เปอร์เซ็นไทล์ที่ 57) และพลังงาน (z-score -0.08, เปอร์เซ็นไทล์ที่ 62) อยู่ต่ำกว่าความเป็นกลางเล็กน้อย เทคโนโลยีสารสนเทศ (ค่า z -0.33, เปอร์เซ็นไทล์ที่ 48), การดูแลสุขภาพ (ค่า z -0.44, เปอร์เซ็นไทล์ที่ 35) และวัตถุดิบ (ค่า z -0.47, เปอร์เซ็นไทล์ที่ 36) ยังคงมีน้ำหนักน้อยเกินไป ในขณะที่อสังหาริมทรัพย์ (z-score -0.67, อยู่ที่ 16) เปอร์เซ็นไทล์) การเงิน (z-score -0.75, เปอร์เซ็นไทล์ที่ 16) และยูทิลิตี้ (z-score -0.76, เปอร์เซ็นไทล์ที่ 16) จะว่างเปล่ามากยิ่งขึ้น

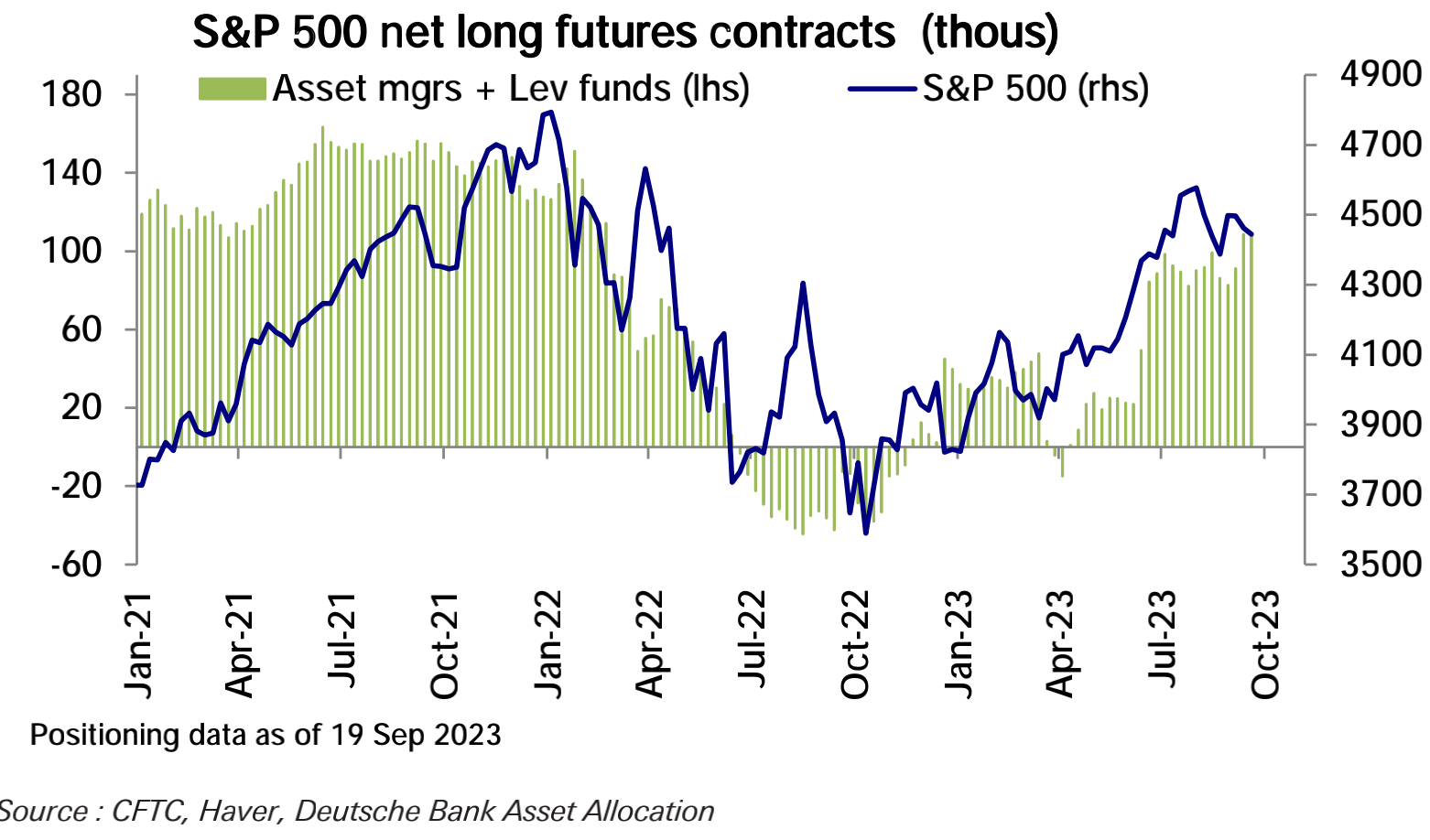

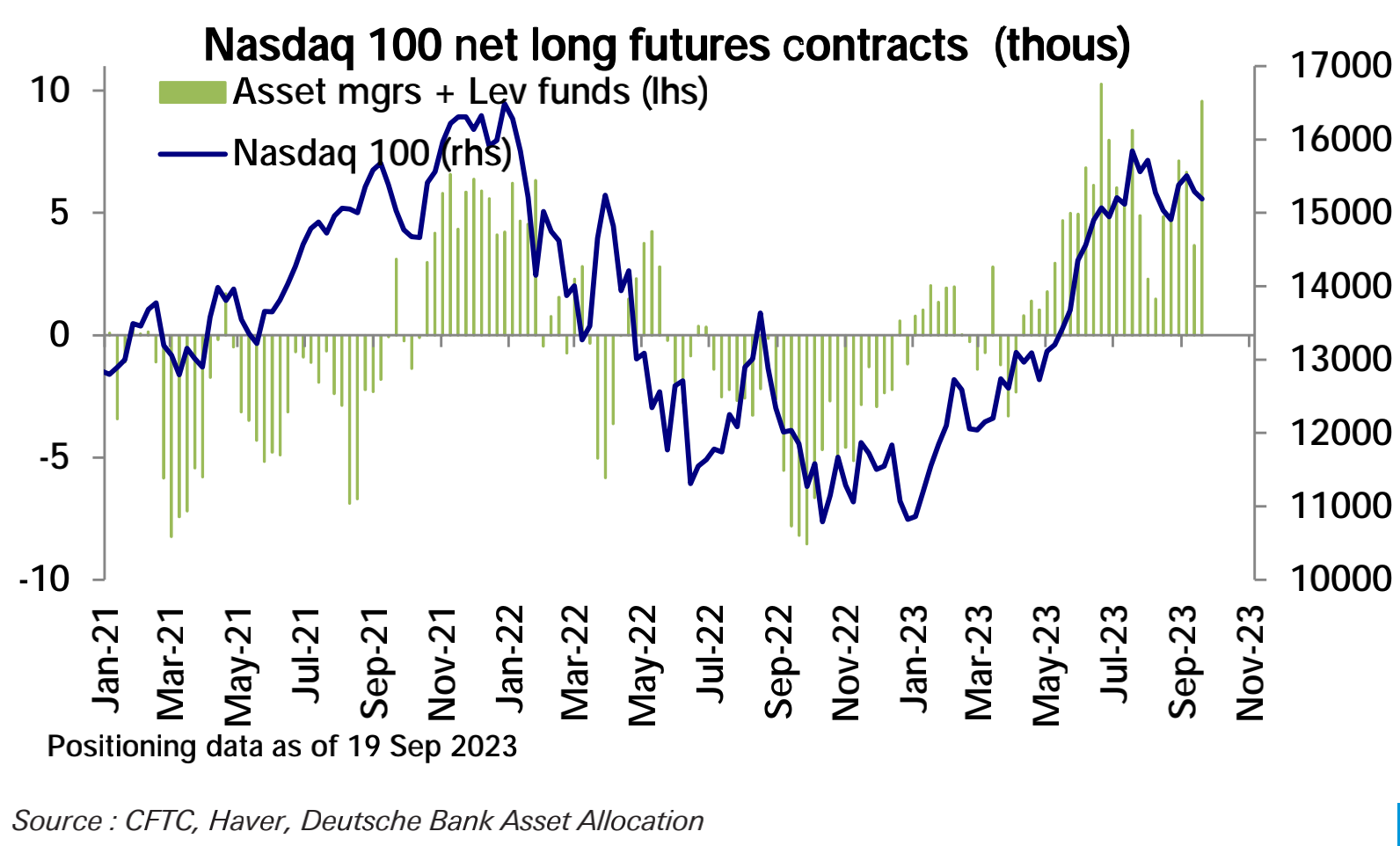

ในตลาดฟิวเจอร์ส สถานะ Long สุทธิของ SP ลดลงเล็กน้อย และสถานะ Long สุทธิของ Nasdaq พุ่งขึ้นสู่ระดับสูงสุดนับตั้งแต่เดือนพฤษภาคม:

สิ่งนี้ทำให้ระดับตำแหน่งโดยรวมของตลาดฟิวเจอร์สหุ้นสหรัฐฯ ขึ้นสู่ระดับสูงสุดนับตั้งแต่ต้นปีที่แล้ว แต่สาเหตุหลักมาจากการที่ข้อมูลนี้สิ้นสุดในวันอังคารเท่านั้นและไม่รวมข้อมูลหลัง FOMC ข้อมูลนี้ แสดงให้เห็นว่านักเก็งกำไรก่อนการประชุมมักจะเดิมพันว่าตลาดขาขึ้น แต่กลับกลายเป็นว่าคิดผิดและคาดว่าข้อมูลจะลดลงอย่างมากในการอัพเดตครั้งต่อไป:

ความเชื่อมั่นของตลาด

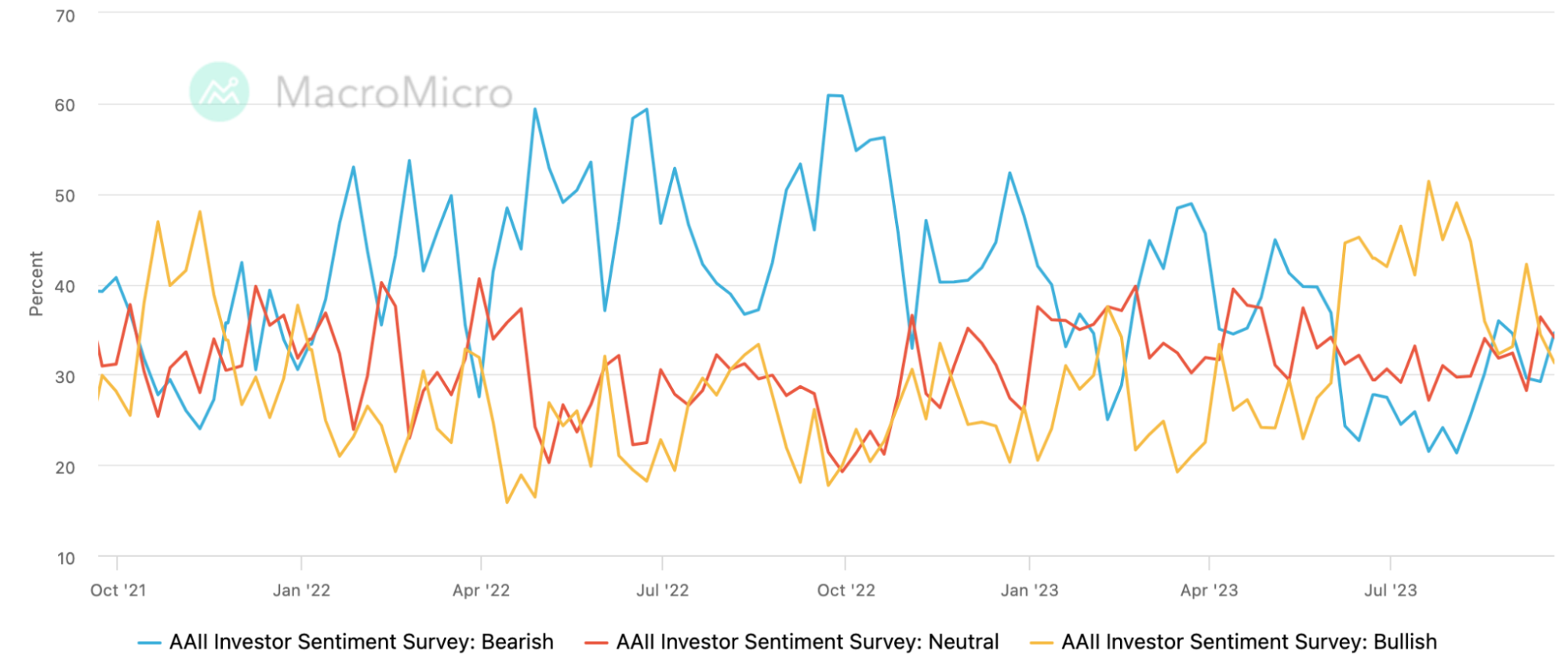

สัดส่วนของมุมมองขาขึ้นในแบบสำรวจนักลงทุน AAII ลดลงเหลือ 31.3% ในสัปดาห์ที่แล้ว ซึ่งต่ำที่สุดนับตั้งแต่วันที่ 1 มิถุนายน และสัดส่วนของมุมมองขาขึ้นและเป็นกลางอยู่ใกล้กับประมาณ 34%:

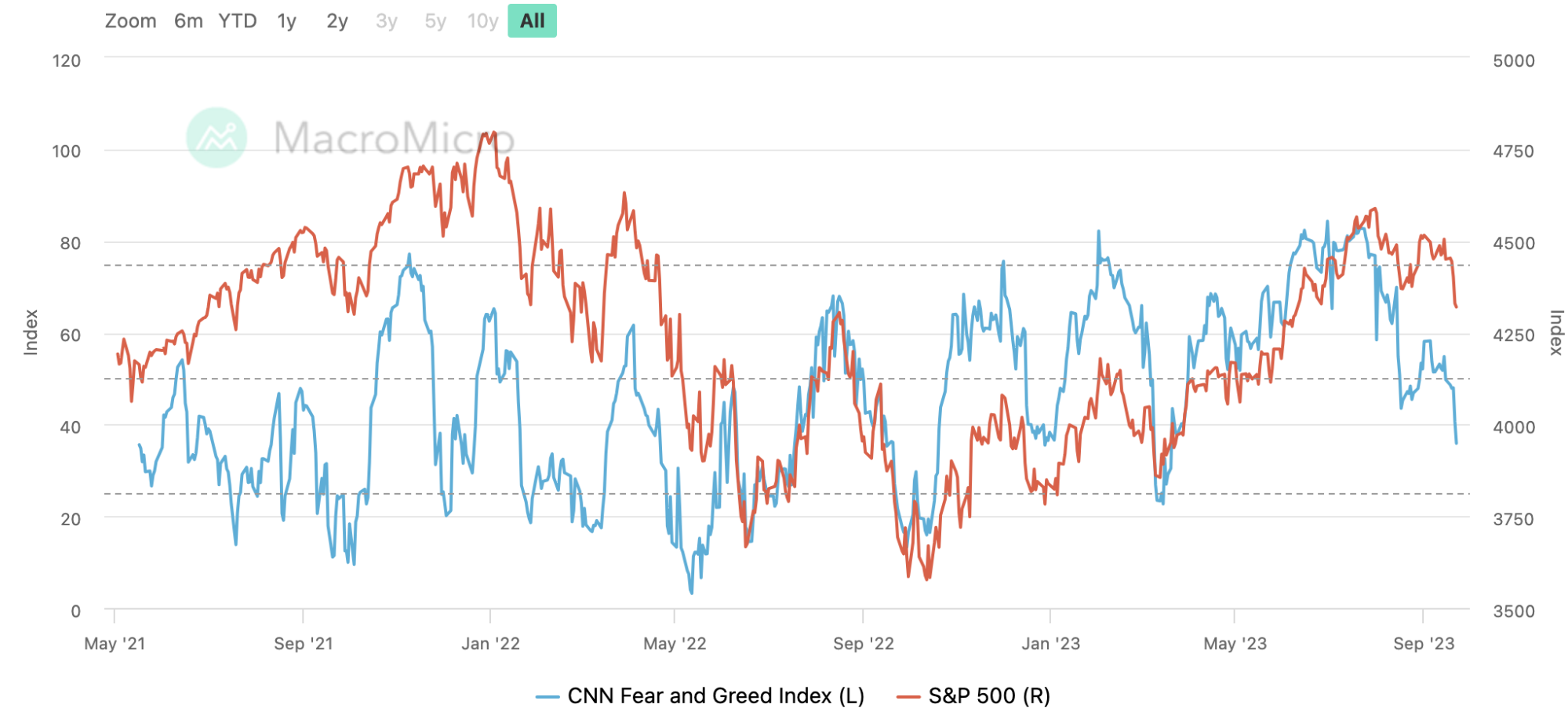

ดัชนีความกลัวและความโลภของ CNN ลดลงเหลือ 35.9 ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนมีนาคม:

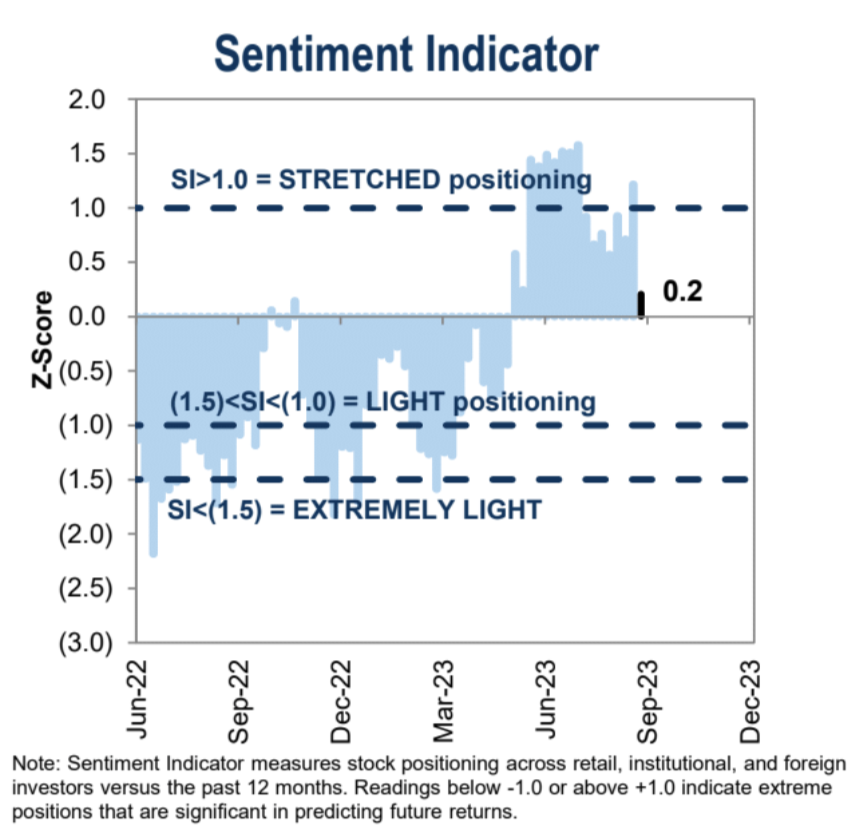

ดัชนีความเชื่อมั่นสถาบันของ Goldman Sachs ลดลงอย่างรวดเร็วจากช่วงที่มากเกินไปที่ 1.2 ไปจนถึงช่วงที่เป็นกลางที่ 0.2 ซึ่งยืนยันร่วมกันถึงตัวบ่งชี้ที่คำนวณโดย Deutsche Bank ซึ่งแสดงให้เห็นว่าสถาบันต่างๆ ได้ลดตำแหน่งลงอย่างมีนัยสำคัญ:

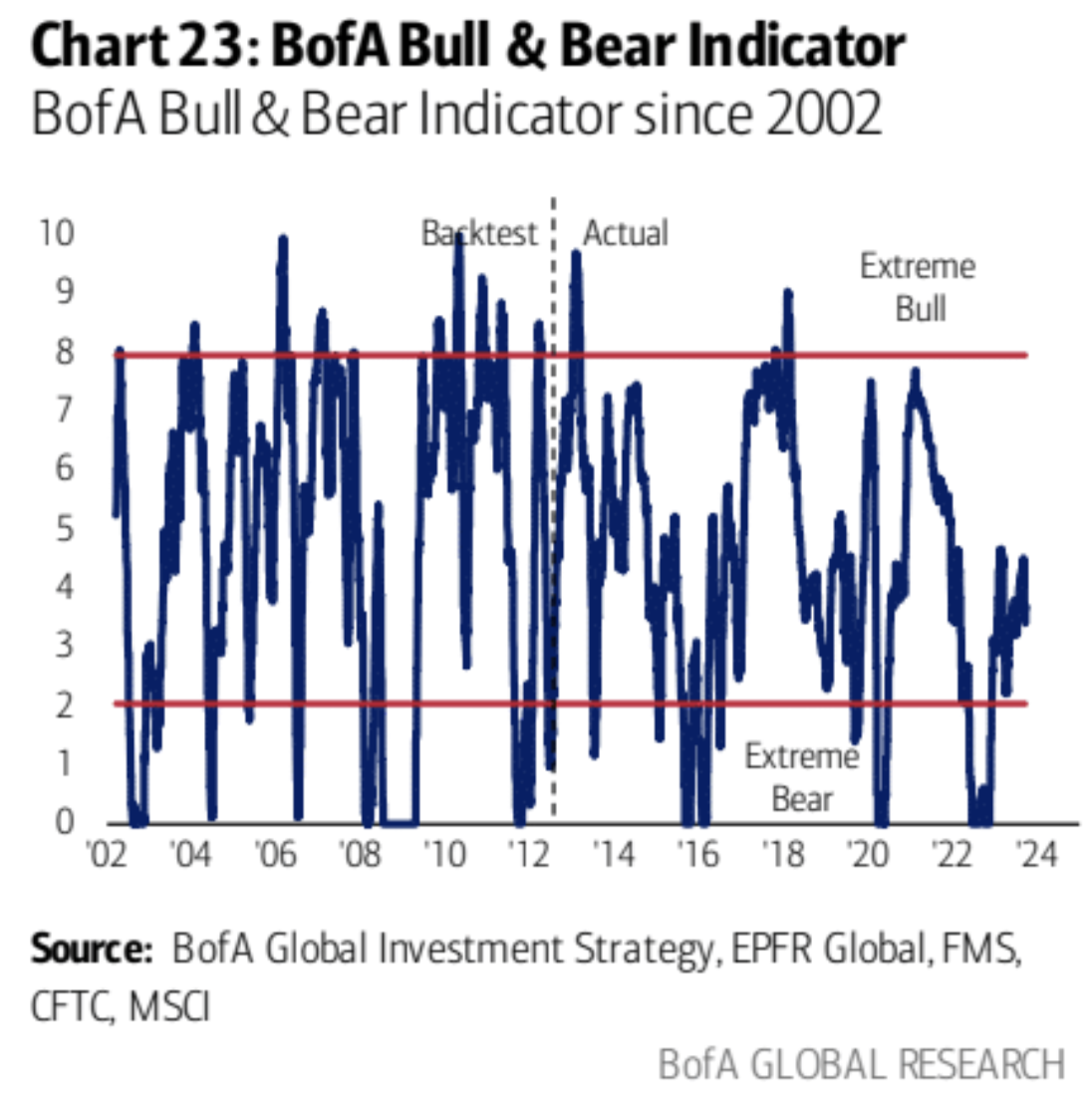

ดัชนีกระทิง/หมีของ Bank of America Merrill Lynch ลดลงเหลือ 3.4 จาก 3.6 เมื่อสัปดาห์ที่แล้ว:

สัปดาห์หน้า

เราอยู่ในช่วงสัปดาห์ระหว่างการประชุม FOMC และรายงานการจ้างงานนอกภาคเกษตรฉบับถัดไป

ข้อมูลดังกล่าวมุ่งเน้นไปที่ตัวบ่งชี้อัตราเงินเฟ้อที่ Fed ชื่นชอบ ได้แก่ ดัชนีราคา PCE หลักของสหรัฐฯ ในเดือนสิงหาคม คำสั่งซื้อสินค้าคงทนของสหรัฐฯ ในเดือนสิงหาคม มูลค่าสุดท้ายของ GDP ที่แท้จริงของสหรัฐฯ ในไตรมาสที่สอง ข้อมูล PMI เดือนกันยายนของจีน และกำไรของจีนในเดือนสิงหาคมจากวิสาหกิจอุตสาหกรรม สูงกว่าขนาดที่กำหนดปีต่อปี ข้อมูลเงินเฟ้อ CPI ของยูโรโซน

ในส่วนของธนาคารกลาง นายพาวเวลล์ ประธานธนาคารกลางสหรัฐจะเข้าร่วมการประชุมและตอบคำถาม และธนาคารแห่งประเทศญี่ปุ่นจะเผยแพร่รายงานการประชุมนโยบายการเงินในเดือนกรกฎาคม

รัฐบาลมีความกังวลเกี่ยวกับการปิดตัวของรัฐบาลสหรัฐฯ พนักงานของรัฐบาลกลางสหรัฐฯ เกือบ 4 ล้านคน (2 ล้านคน) จะรู้สึกถึงผลกระทบทันที คนทำงานจำเป็นจะยังคงทำงานต่อไป แต่คนอื่นๆ จะถูกพักงานจนกว่าการปิดระบบจะสิ้นสุดลง จะไม่มีการจ่ายค่าธรรมเนียมในระหว่างทางตัน

เงินเดือนประจำปีโดยเฉลี่ยสำหรับสมาชิกของสหพันธ์พนักงานรัฐบาลอเมริกันอยู่ที่ 55,000 ถึง 65,000 เหรียญสหรัฐฯ และเงินเดือนประจำปีโดยเฉลี่ยสำหรับพนักงานชั่วคราวอยู่ที่ 45,000 เหรียญสหรัฐฯ ซึ่งสามารถสร้างความตึงเครียดทางการเงินสำหรับบุคคลเหล่านี้ได้

หากรัฐบาลปิดตัวลง สำนักงานสถิติแรงงานกล่าวว่าจะหยุดเปิดเผยข้อมูล รวมถึงตัวเลขสำคัญเกี่ยวกับเงินเฟ้อและการว่างงาน การขาดข้อมูลสำคัญของรัฐบาลจะทำให้นักลงทุนและธนาคารกลางสหรัฐตีความเศรษฐกิจสหรัฐฯ ได้ยาก

Goldman Sachs ประมาณการว่าการปิดตัวของรัฐบาลนานหนึ่งสัปดาห์จะส่งผลให้การเติบโตทางเศรษฐกิจลดลง 0.2% แต่การเติบโตทางเศรษฐกิจจะดีดตัวขึ้นหลังจากที่รัฐบาลกลับมาเปิดทำการอีกครั้ง

พรรครีพับลิกันสายแข็งกล่าวว่าการเรียกเก็บเงินเพื่อหยุดการใช้จ่ายใดๆ นั้นไม่เป็นปัญหาสำหรับพวกเขา พวกเขากำลังผลักดันให้รัฐบาลปิดตัวจนกว่าสภาคองเกรสจะเจรจาร่างกฎหมายทั้ง 12 ฉบับเพื่อให้ทุนแก่รัฐบาล ซึ่งเป็นงานที่ยากลำบากในอดีตโดยไม่มีความหวังว่าจะได้รับการแก้ไขจนถึงเดือนธันวาคม