LD Capital Weekly Report (9.18): ตลาดจะยังเป็นขาลงจนถึงสิ้นปีหรือไม่? หัวใจสำคัญของเกมการตลาดคืออะไร?

รายงานเงินเฟ้อเมื่อสัปดาห์ที่แล้ว ซึ่งคำนึงถึงทั้งเหยี่ยวและนกพิราบ ไม่ได้คาดว่าจะเปลี่ยนอคติด้านนโยบายของเฟดอย่างมีนัยสำคัญ โดยเห็นได้จากอัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นเล็กน้อย SP 500 และ Nasdaq Composite ร่วงลงเป็นสัปดาห์ที่สองติดต่อกัน ลดลง 0.2% และ 0.4% ตามลำดับ การขาดทุนหลักเกิดขึ้นในวันศุกร์ (ลดลงสูงสุด 1 วันในรอบ 3 สัปดาห์) หลังจากนั้นความเชื่อมั่นของตลาดหุ้นค่อนข้างเป็นบวก

สาเหตุโดยตรงคือการนัดหยุดงานของสหภาพแรงงาน UAW เมื่อวันศุกร์ ซึ่งเป็นครั้งแรกในประวัติศาสตร์ 88 ปีของสหภาพแรงงานที่โจมตีผู้ผลิตรถยนต์รายใหญ่ 3 รายพร้อมกัน

และดัชนีฟิลาเดลเฟียเซมิคอนดักเตอร์ร่วงลง 3% ในวันศุกร์ โดยมีรายงานว่า TSMC จะชะลอการส่งมอบอุปกรณ์ไปยังโรงงานของตนในรัฐแอริโซนาเนื่องจากระมัดระวังเกี่ยวกับแนวโน้มอุปสงค์ บริษัทซอฟต์แวร์ รายงานทางการเงินของ Adobe เกินความคาดหมาย แต่ลดลงอย่างรวดเร็วอย่างไม่คาดคิดในวันศุกร์เช่นกัน ส่งผลให้นักลงทุนมีทัศนคติต่อหุ้นเทคโนโลยีโดยรวมระมัดระวังมากขึ้นในวันศุกร์ หุ้นของ Arm ผู้ออกแบบชิปยอดนิยมร่วงลง 4.5% ในวันศุกร์ หลังจากการเพิ่มขึ้น 25% ในการเสนอขายหุ้น IPO ในวันพฤหัสบดี

ราคาน้ำมันที่สูงขึ้นทำให้การมองโลกในแง่ร้ายรุนแรงขึ้น โดยราคาน้ำมันเกิน US$90 ต่อบาร์เรล ถือเป็นระดับสูงสุดใหม่ของปี WTI เพิ่มขึ้น 3.5% และ Brent เพิ่มขึ้น 3.8% ตลอดทั้งสัปดาห์

ในขณะเดียวกัน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่เพิ่มขึ้นยังคงส่งผลกระทบต่อหุ้น โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี เพิ่มขึ้นเป็น 4.32%

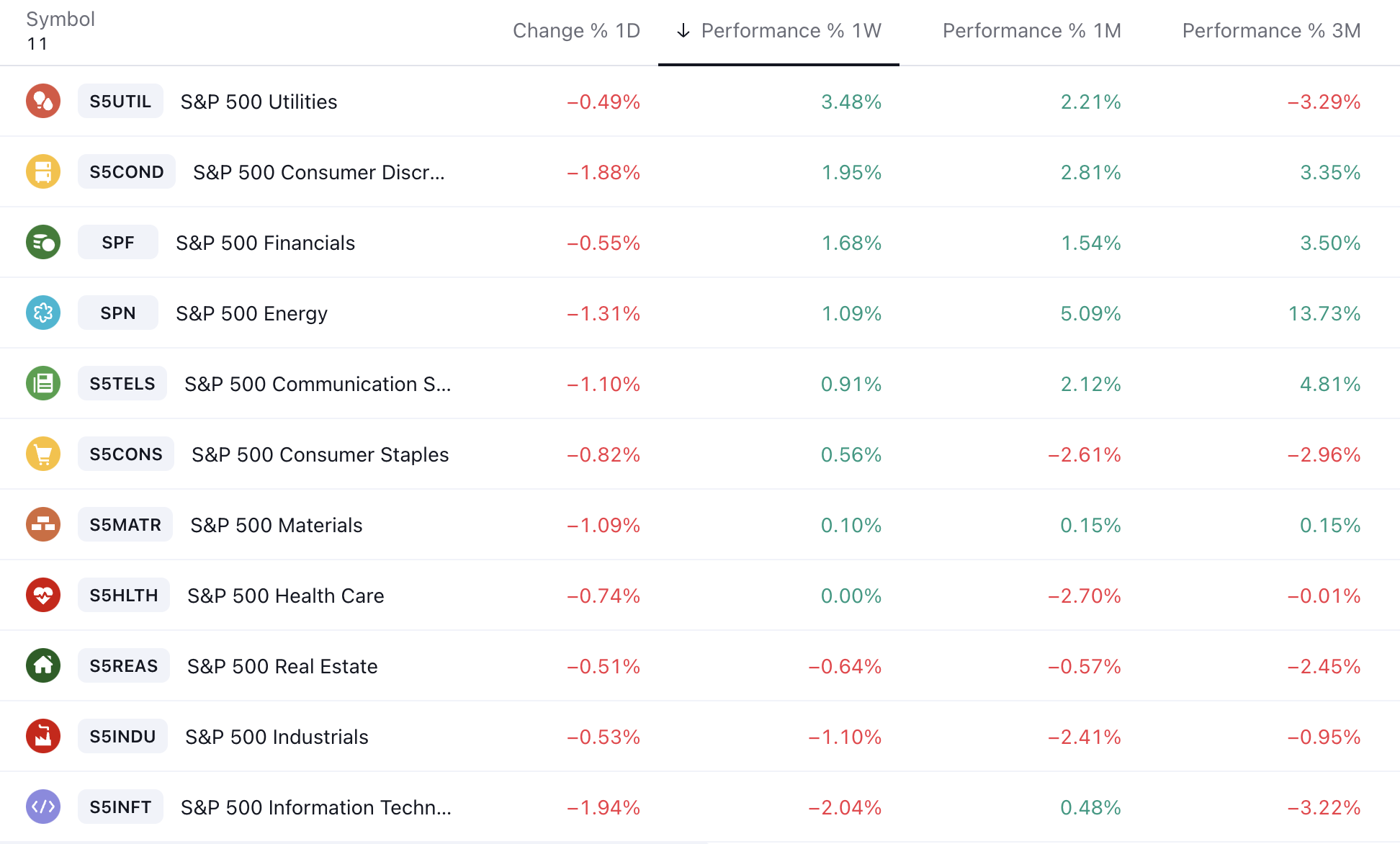

ในแง่ของภาคอุตสาหกรรม สาธารณูปโภค +3.5% ดุลยพินิจของผู้บริโภค +2% และการเงิน +1.7% เป็นกลุ่มที่มีผลการดำเนินงานแข็งแกร่งที่สุดตลอดทั้งสัปดาห์ ในขณะที่ภาคอุตสาหกรรม -1.1% และเทคโนโลยีสารสนเทศ -2% เป็นกลุ่มที่อ่อนแอที่สุด:

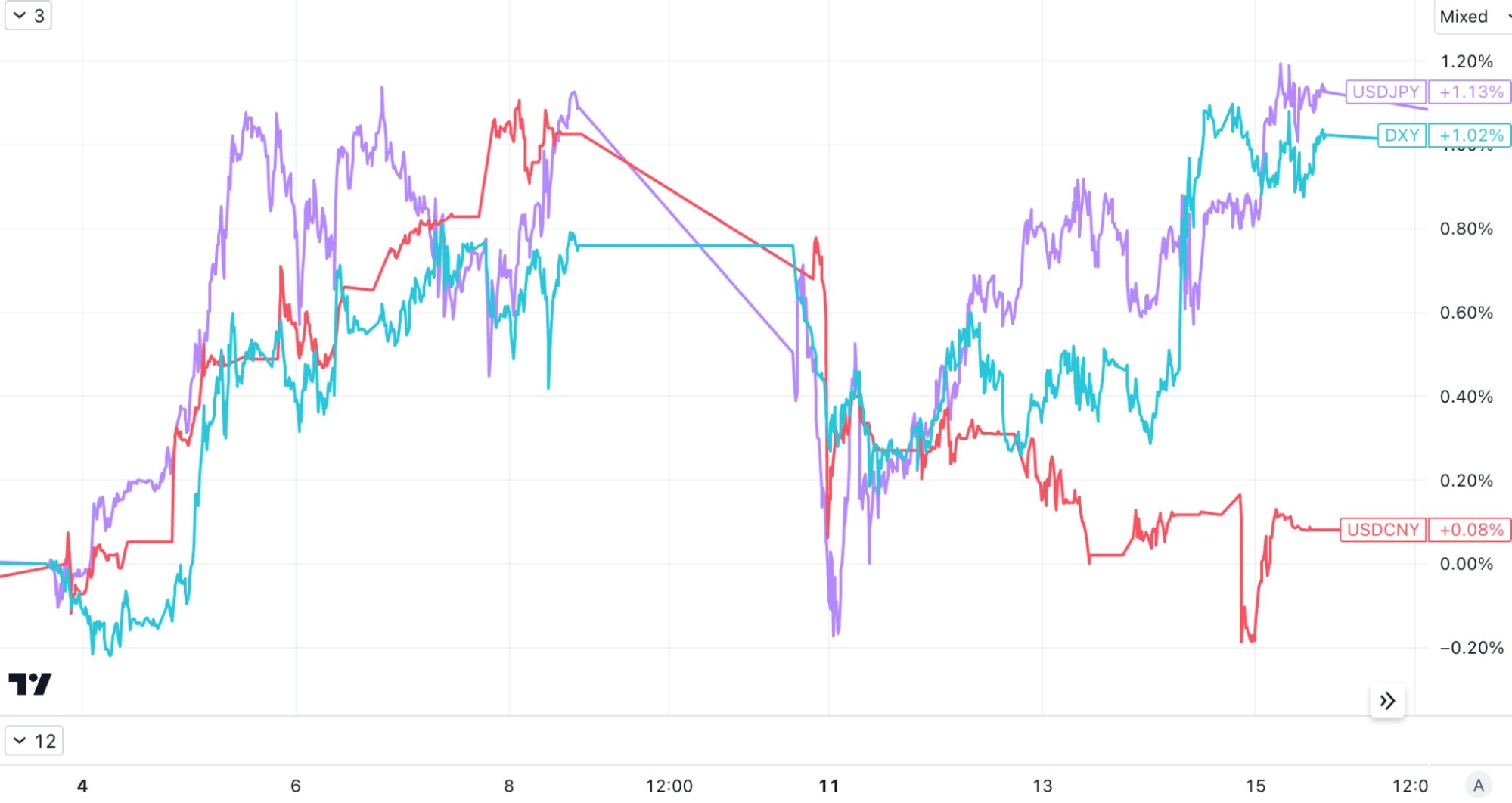

ในตลาดอัตราแลกเปลี่ยน ดัชนีดอลลาร์สหรัฐร่วงลงก่อนแล้วจึงเพิ่มขึ้น โดยเพิ่มขึ้นเป็นสัปดาห์ที่ 9 ติดต่อกัน ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนมีนาคม เมื่อเทียบกับเยนญี่ปุ่น ครั้งหนึ่งเคยแตะ 148 ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนพฤศจิกายนปีที่แล้ว อย่างไรก็ตาม RMB ดำเนินการอย่างแข็งแกร่งในสัปดาห์ที่ผ่านมา และ USDCNY เคยร่วงลงสู่ 7.25 ซึ่งเป็นการรีเฟรชจุดต่ำสุดใหม่ในช่วงต้นเดือนสิงหาคม:

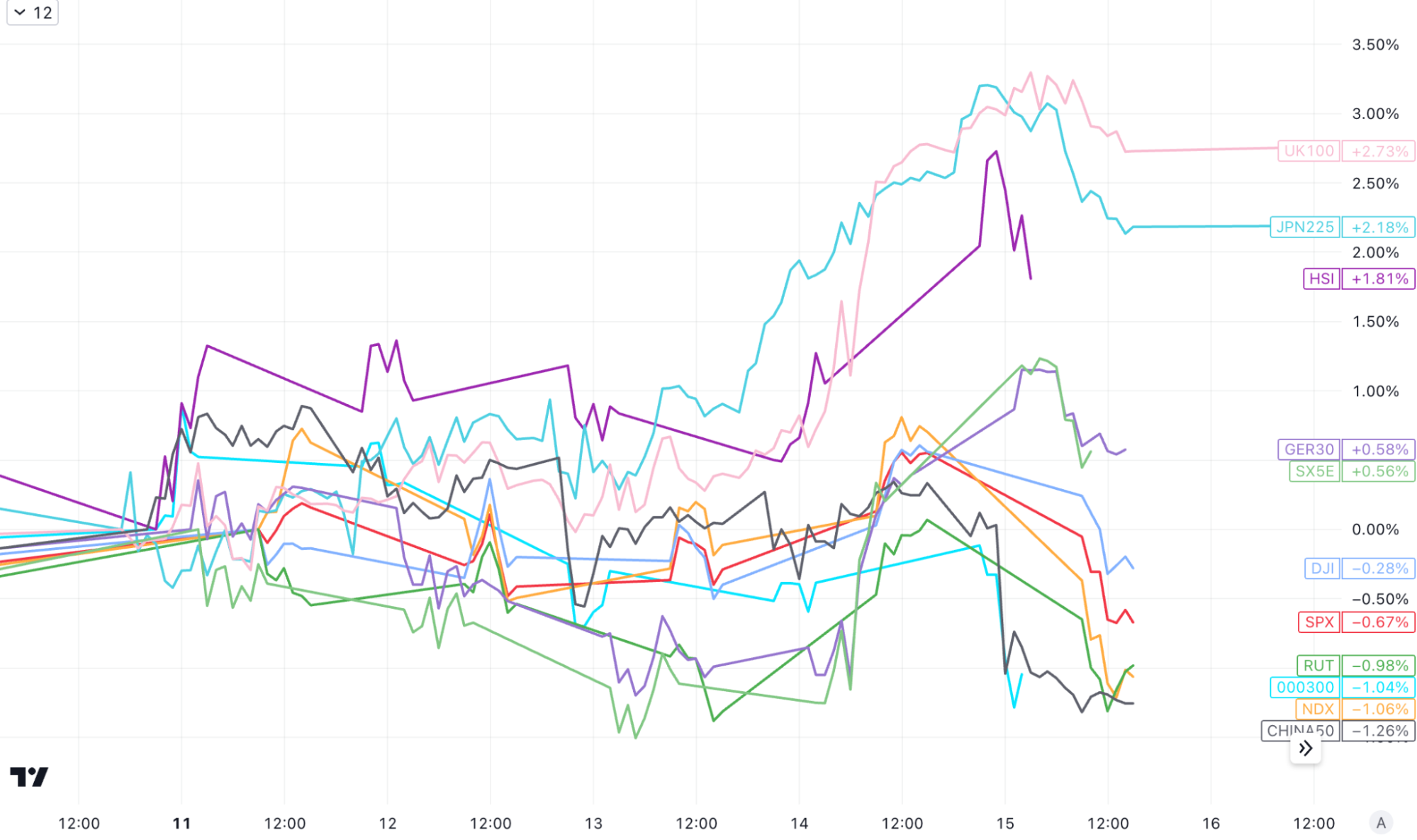

ในแง่ของตลาดหุ้นอื่นๆ สัปดาห์ที่แล้ว ฮ่องกง ญี่ปุ่น (JPN 225 ทำจุดสูงสุดใหม่ตั้งแต่เดือนกรกฎาคม นักลงทุนญี่ปุ่นแห่กันไปซื้อหุ้นเทคโนโลยีหลังจากการเข้าจดทะเบียนที่แข็งแกร่งของ SoftBank Groups Arm) และสหราชอาณาจักร (UK 100 ทำจุดสูงสุดใหม่) ตั้งแต่เดือนมิถุนายน) หุ้นยุโรป The Stoxx 50 ก็บันทึกเพิ่มขึ้น 0.6% และดัชนีหุ้นจีนแผ่นดินใหญ่ CSI 300 ลดลงเป็นสัปดาห์ที่สามติดต่อกัน:

จนถึงปี 2023 เรายังไม่เห็นการปรับฐานที่ระดับ 10% ซึ่งโดยปกติจะเกิดขึ้นปีละครั้ง ดังนั้น เราจะไม่แปลกใจเลยหากเดือนกันยายนและตุลาคม ซึ่งเป็นเดือนที่อ่อนแอในอดีต เห็นการกลับตัวที่ลึกขึ้น (และหุ้นอาจซื้อขายแบบไซด์เวย์ได้ระยะหนึ่งแทนที่จะร่วงลงทันที) แต่ในระยะสั้น เราไม่เห็น เราไม่เห็น ความเสี่ยงทางเศรษฐกิจหรือการเงินที่สำคัญใดๆ ดังนั้นการลดลงอย่างมากจึงถือเป็นโอกาสในการซื้อสำหรับการลงทุนระยะยาว

สกุลเงินดิจิทัลดีดตัวขึ้นหลังจากการร่วงลงอย่างรวดเร็วในวันจันทร์ การลดลงมีสาเหตุหลักมาจากการหมักข่าวอย่างต่อเนื่องเกี่ยวกับการชำระบัญชีสินทรัพย์ดิจิทัลมูลค่า 3.4 พันล้านดอลลาร์ของ FTX อย่างไรก็ตาม เมื่อมีการยืนยันการลงจอดในวันพฤหัสบดี ตลาดไม่ได้ลดลงอย่างมีนัยสำคัญ เราได้วิเคราะห์รายละเอียดแล้ว ในการประชุม Muse เช้าวันพฤหัสบดี ผ่าน:

เหตุการณ์ทางการเงินที่สำคัญ

[ธนาคารกลางยุโรปขึ้นอัตราดอกเบี้ย 25 จุดพื้นฐาน แต่แนะนำว่าอัตราดอกเบี้ยอาจถึงจุดสูงสุดแล้ว]

ธนาคารกลางยุโรปขึ้นอัตราดอกเบี้ยมาตรฐาน 0.25 เปอร์เซ็นต์เป็น 4% ในวันพฤหัสบดี ซึ่งเพิ่มขึ้นติดต่อกันเป็นครั้งที่ 10 นับตั้งแต่เริ่มปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็วจากต่ำกว่าศูนย์ในปีที่แล้ว คริสติน ลาการ์ด ประธานธนาคารกลางยุโรปแย้มว่าการปรับขึ้นอัตราดอกเบี้ยในวันพฤหัสบดีอาจเป็นครั้งสุดท้ายในรอบนี้ ซึ่งทำให้เงินยูโรร่วงลงและดัชนีดอลลาร์ทะลุ 105.3 เพื่อฟื้นฟูระดับสูงสุดนับตั้งแต่วิกฤตเดือนมีนาคม อย่างไรก็ตาม ในแง่ของคำพูดตามสัญชาตญาณ Lagarde ยังกล่าวด้วยว่าขณะนี้ยังไม่สามารถตัดสินใจได้ว่าอัตราดอกเบี้ยจะเพิ่มขึ้นจนถึงจุดสิ้นสุดหรือไม่ และไม่ได้บอกว่าจะเพิ่มขึ้นในเดือนพฤศจิกายนหรือไม่ นอกจากนี้ เขายังเน้นย้ำว่าธนาคารกลางยุโรปไม่ได้ หารือเรื่องการลดอัตราดอกเบี้ยแต่บอกเพียงว่าขับเคลื่อนด้วยข้อมูลและตลาดจะพึ่งพาข้อมูลที่อ่อนแอ เชื่อว่า ECB ไม่น่าจะขึ้นอัตราดอกเบี้ยอีก

[ความต้องการชะลอตัว TSMC ถูกกล่าวหาว่าขอให้ซัพพลายเออร์ชะลอการส่งมอบอุปกรณ์]

บริษัท Taiwan Semiconductor Manufacturing Co. (TSMC) ของจีน ขอให้ซัพพลายเออร์รายใหญ่เลื่อนการส่งมอบอุปกรณ์การผลิตชิประดับไฮเอนด์เนื่องจากสภาวะเศรษฐกิจที่อ่อนแอและความต้องการของตลาดปลายทาง สื่อกล่าวเมื่อวันศุกร์ บริษัท ที่ได้รับผลกระทบ ได้แก่ บริษัท เช่น ASML ซึ่งผลิตการพิมพ์หิน อุปกรณ์. เมื่อวันศุกร์ หุ้นชิปของยุโรปและอเมริการ่วงลง ซัพพลายเออร์ชาวดัตช์ของ TSMC ASML, BE Semiconductor Industries และ ASMI ปิดตัวลง 3.5%, 4.8% และ 6.6% ตามลำดับ ดัชนี Philadelphia Semiconductor ของสหรัฐอเมริกาปิดตัวลงประมาณ 3% ซึ่งทำได้ต่ำกว่าตลาด NVIDIA ร่วงลง ประมาณ 3.7% หุ้นสหรัฐฯ ของ TSMC ลดลง 2.4% ต่ำสุดในรอบสี่เดือน

[การหยุดงานประท้วงของอุตสาหกรรมยานยนต์ในสหรัฐฯ ส่งผลกระทบถึง 9% ของกำลังการผลิตรถยนต์ในอเมริกาเหนือ และ Musk ก็เก็บเกี่ยวผลประโยชน์]

สหภาพแรงงานยูไนเต็ดออโต้เวิร์กเกอร์ส (UAW) ประท้วงหยุดงาน บิ๊กทรี ในเมืองดีทรอยต์เมื่อวันศุกร์ที่ 15 กันยายน ตามเวลาท้องถิ่น นี่เป็นการโจมตีครั้งแรกในประวัติศาสตร์ของ UAW ที่กำหนดเป้าหมายไปที่ผู้ผลิตรถยนต์รายใหญ่ของสหรัฐฯ สามรายในเวลาเดียวกัน และยังเป็นหนึ่งในการโจมตีที่รุนแรงที่สุดในสหรัฐอเมริกาในช่วงไม่กี่ปีที่ผ่านมา และผู้เล่นใหม่ที่ประสบความสำเร็จมากที่สุดในยานพาหนะไฟฟ้า เช่น Tesla และ Rivian จะไม่รวมตัวกัน ไม่ว่าผลการประท้วงจะเป็นอย่างไร Musk ซีอีโอของ Tesla ก็ชนะไปแล้ว บิ๊กทรี จะใช้จ่ายเงินมากขึ้นอย่างแน่นอนและการขึ้นเงินเดือนจะช่วยเพิ่มความได้เปรียบด้านต้นทุนมหาศาลของ Tesla ในด้านยานพาหนะไฟฟ้า หุ้นของ Tesla เพิ่มขึ้น 10% เมื่อสัปดาห์ที่แล้ว

[นอกเหนือจาก Nvidia แล้ว ซูเปอร์คอมพิวเตอร์ของ Tesla? 】

การที่ราคาหุ้นของ Tesla เพิ่มขึ้นนั้นสัมพันธ์กับการเพิ่มขึ้นของราคาเป้าหมายของธนาคาร Wall Street รายใหญ่ เมื่อวันจันทร์ Morgan Stanley ได้ขึ้นราคาเป้าหมายใหม่ของหุ้น Tesla เป็น 400 เหรียญสหรัฐ จากเดิม 250 เหรียญสหรัฐ โดยเน้นย้ำโครงการซูเปอร์คอมพิวเตอร์ Dojo ของ Tesla . Dojo เป็นเครือข่ายซูเปอร์คอมพิวเตอร์ที่ผสานรวมรถยนต์ Tesla หลายล้านคัน และได้รับการออกแบบมาเพื่อฝึกระบบปัญญาประดิษฐ์ให้ทำงานที่ซับซ้อนได้สำเร็จ เช่น ช่วยเหลือระบบช่วยเหลือผู้ขับขี่ Autopilot ของ Tesla และส่งเสริมความสามารถในการ ขับขี่ด้วยตนเองเต็มรูปแบบ ในเดือนกรกฎาคมปีนี้ Tesla ขายรถยนต์ได้เกือบ 4.53 ล้านคัน ซึ่งแต่ละคันกำลังส่งข้อมูลกลับไปยัง Tesla เพื่อพัฒนาคุณสมบัติการขับขี่ด้วยตนเอง

การผสมผสานเครือข่ายเซ็นเซอร์และกล้องเคลื่อนที่ขนาดใหญ่เข้ากับความสามารถในการคำนวณแบบ Edge อันทรงพลัง โดยใช้ซูเปอร์คอมพิวเตอร์แบ็กเอนด์ที่ออกแบบมาเพื่อเรียนรู้จากข้อมูลจริง ถือเป็นโมเดลที่ไม่เคยมีมาก่อน ซึ่งนำ Tesla ไปไกลกว่าหมวดหมู่ของผู้ผลิตรถยนต์ล้วนๆ

Morgan Stanley เชื่อว่า Dojo สามารถสร้างมูลค่าระยะยาวให้กับบริษัทได้สูงถึง 500 พันล้านดอลลาร์ในทางทฤษฎี Morgan Stanley คาดการณ์ว่าภายในปี 2030 Tesla จะสามารถสร้างรายได้ประจำต่อเดือนได้ 2,160 ดอลลาร์จากเจ้าของรถยนต์ ซึ่งจะมาจากบริการที่ Dojo มอบให้และซอฟต์แวร์สมัครสมาชิกรถยนต์ เช่น ระบบขับเคลื่อนด้วยตนเอง บริการชาร์จรถยนต์ การบำรุงรักษา การอัพเกรดซอฟต์แวร์ เนื้อหาการพัฒนาในอนาคต ฯลฯ

[สินเชื่อ RMB ใหม่ของจีนและการเงินเพื่อสังคมเพิ่มขึ้นอย่างมีนัยสำคัญในเดือนสิงหาคม]

ในเดือนสิงหาคม เงินกู้ยืมของหยวนเพิ่มขึ้น 1.36 ล้านล้านหยวน และขนาดการจัดหาเงินทุนเพื่อสังคมเพิ่มขึ้น 3.12 ล้านล้านหยวน สต็อกของขนาดการจัดหาเงินทุนเพื่อสังคม ณ สิ้นเดือนเพิ่มขึ้น 9% เมื่อเทียบเป็นรายปี ในขณะที่ปริมาณเงินในวงกว้าง (M2 ) เพิ่มขึ้น 10.6% เมื่อเทียบเป็นรายปี ไม่ว่าจะเมื่อเทียบกับมูลค่าก่อนหน้าหรือช่วงเดียวกันของปีที่แล้ว สินเชื่อใหม่และการเงินเพื่อสังคมเพิ่มขึ้นอย่างมีนัยสำคัญในเดือนสิงหาคม โดยมีสาเหตุหลักมาจากการออกมาตรการกำกับดูแลอย่างเข้มข้นเพื่อรักษาเสถียรภาพของเศรษฐกิจ ตลาดหุ้น และตลาดอสังหาริมทรัพย์ในเดือนนั้น ซึ่งส่งผลให้ ความเชื่อมั่นของตลาดและผลกระทบของการเงินต่อเศรษฐกิจที่แท้จริง การสนับสนุนยังคงเพิ่มขึ้น และอุปสงค์ทางกายภาพก็เพิ่มขึ้นพร้อมๆ กัน

[ยาลดน้ำหนักคือ AI ใหม่]

ตลาดยาลดน้ำหนักกำลังเฟื่องฟู เนื่องจากมูลค่าตลาดของ Novo Nordisk และ Eli Lilly ผู้ผลิตยาลดน้ำหนักรายใหญ่สองรายเพิ่มสูงขึ้น บล็อกทางการเงิน ZeroHedge ตะโกนโดยตรงว่า ยาลดน้ำหนักคือ AI ตัวใหม่ ยอดขายยา GLP-1 ต่อปีภายใต้การผูกขาดของ Novo Nordisk และ Eli Lilly จะเกิน 100 พันล้านดอลลาร์ภายในปี 2573 ตามการคาดการณ์ใหม่จาก JPMorgan Chase

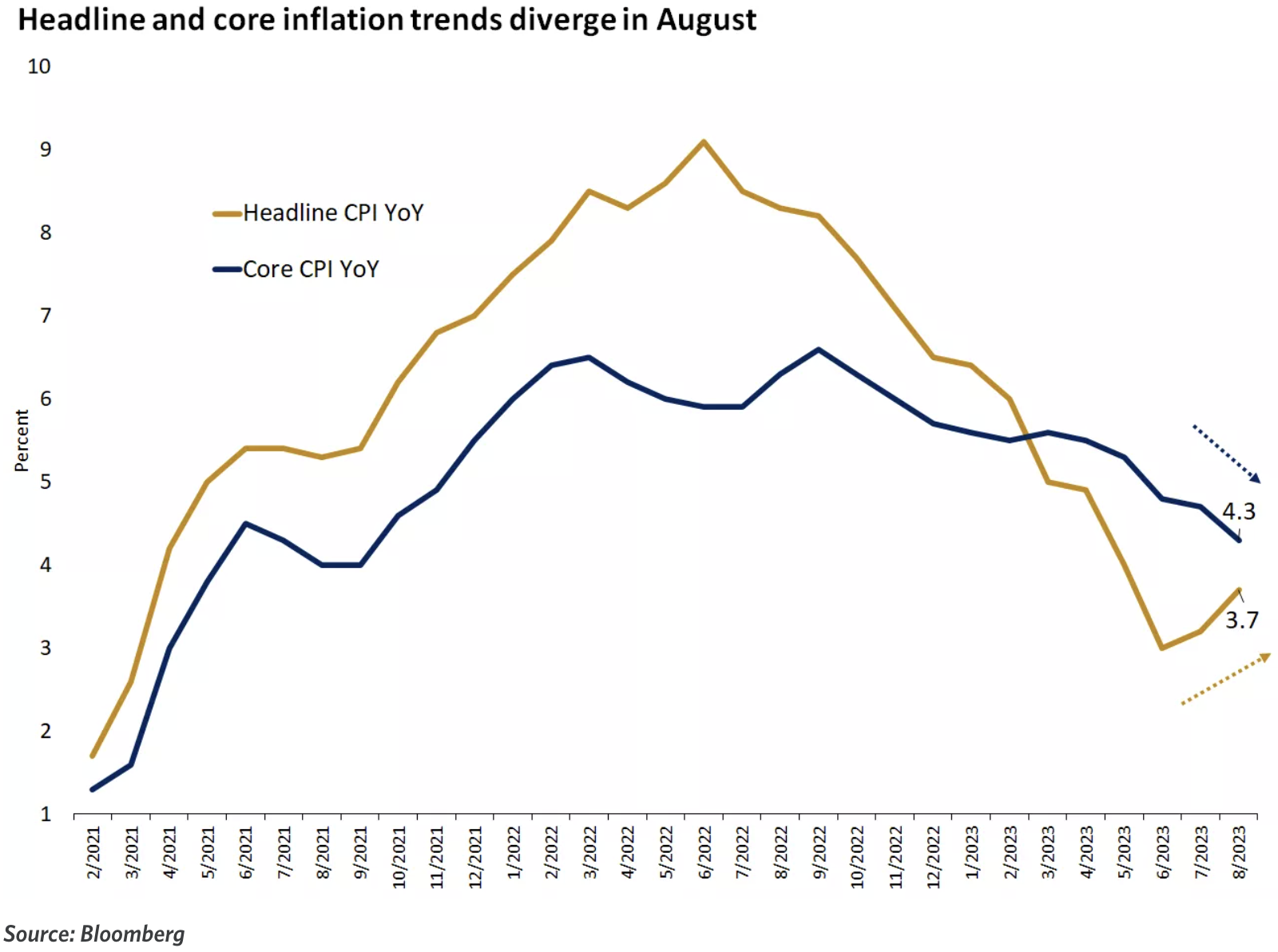

[อัตราเงินเฟ้อของสหรัฐฯ ยังคงดื้อรั้น CPI ดีดตัวขึ้นเป็น 3.7% เมื่อเทียบเป็นรายปีในเดือนสิงหาคม และ CPI พื้นฐานเร่งตัวขึ้นเป็นครั้งแรกในรอบหกเดือน]

ราคาน้ำมันพุ่งสูงขึ้นและอัตราเงินเฟ้อของสหรัฐฯ เร่งตัวขึ้นอีกครั้งในเดือนสิงหาคม ซึ่งอาจจำเป็นต้องให้ธนาคารกลางสหรัฐคงอัตราดอกเบี้ยให้อยู่ในระดับสูงได้นานขึ้น อัตราการเติบโตของ CPI โดยรวมปีต่อปีดีดตัวขึ้นเป็นเดือนที่สองติดต่อกันและเกินความคาดหมายที่ 3.6% มูลค่าก่อนเดือนกรกฎาคมอยู่ที่ 3.2% อัตราการเติบโตของ CPI ต่อเดือนในเดือนสิงหาคมเร่งตัวจาก 0.2% ในเดือนกรกฎาคมเป็น 0.6 % สอดคล้องกับการคาดการณ์ และอยู่ที่ 14 ซึ่งเป็นการเพิ่มขึ้นแบบเดือนต่อเดือนที่ใหญ่ที่สุดในรอบเดือน CPI หลักซึ่งไม่รวมพลังงานและอาหาร ซึ่งเฟดกังวลมากกว่านั้น ลดลงจาก 4.7% เหลือ 4.3% เมื่อเทียบเป็นรายปี ซึ่งสอดคล้องกับการคาดการณ์และการเพิ่มขึ้นน้อยที่สุดในช่วงสองปีที่ผ่านมา อย่างไรก็ตาม เดือน CPI หลัก เพิ่มขึ้นเล็กน้อยเป็น 0.3 จาก 0.2% ในเดือนกรกฎาคม % เกินความคาดหมาย 0.2%

[PPI ของสหรัฐฯ ดีดตัวขึ้นเกินคาดในเดือนสิงหาคม เพิ่มขึ้น 1.6% เมื่อเทียบเป็นรายปี ซึ่งเป็นการเพิ่มขึ้นแบบเดือนต่อเดือนที่ใหญ่ที่สุดในรอบกว่าหนึ่งปี]

เนื่องจากได้รับผลกระทบจากราคาพลังงานที่สูงขึ้น PPI ของสหรัฐฯ ยังคงเพิ่มขึ้นเกินคาดในเดือนสิงหาคม โดยเพิ่มขึ้น 1.6% เมื่อเทียบเป็นรายปี ซึ่งสูงกว่าที่คาดไว้ 1.3% เพิ่มขึ้นเกินคาดเป็นเดือนที่สองติดต่อกัน PPI เพิ่มขึ้น เพิ่มขึ้น 0.7% เมื่อเทียบเป็นรายเดือน สูงสุดนับตั้งแต่เดือนมิถุนายนปีที่แล้ว อัตราการเติบโตในเดือนกรกฎาคมปรับเพิ่มขึ้นเป็น 0.4% ในเดือนสิงหาคม PPI หลักเพิ่มขึ้น 2.2% เมื่อเทียบเป็นรายปี และ 0.2% เมื่อเทียบเป็นรายปี ซึ่งช้ากว่าการเติบโตของเดือนกรกฎาคมและสอดคล้องกับการคาดการณ์

[ราคาน้ำมันได้รับการสนับสนุนอย่างมาก และยอดค้าปลีกสหรัฐเพิ่มขึ้น 0.6% เมื่อเทียบเป็นรายเดือนในเดือนสิงหาคม ซึ่งเกินความคาดหมายมาก]

ยอดค้าปลีกของสหรัฐฯ เพิ่มขึ้น 0.6% เมื่อเทียบเป็นรายเดือนในเดือนสิงหาคม ซึ่งเกินมูลค่าที่แก้ไขก่อนหน้านี้ที่ 0.5% และเกินความคาดหมายของตลาดที่ 0.1% อย่างมาก ซึ่งบรรลุการเติบโตเป็นเดือนที่ห้าติดต่อกัน ยอดค้าปลีกโดยรวมยังคงฟื้นตัวได้ในเดือนสิงหาคม โดยได้รับแรงหนุนหลักจากราคาน้ำมันเบนซินที่สูงขึ้น เนื่องจากแรงกดดันด้านราคาที่สูงขึ้นเริ่มปรากฏที่อื่น

หัวข้อน่าสนใจ: เกี่ยวกับการผกผันของเส้นโค้งอัตราผลตอบแทน

นักลงทุนจำนวนมากมองว่าอัตราผลตอบแทนที่แท้จริงเพิ่มขึ้นนี้แตกต่างจากในอดีต เนื่องจากอัตราผลตอบแทนยังคงเพิ่มขึ้นอย่างต่อเนื่องแม้จะสิ้นสุดวงจรที่เข้มงวดของธนาคารกลางแล้วก็ตาม ตลาดต่างคาดหวังมากขึ้นเรื่อยๆ ว่าระดับดุลยภาพใหม่ของอัตราดอกเบี้ยที่แท้จริงจะสูงกว่าในทศวรรษก่อนเกิดโรคระบาด โดยได้แรงหนุนจากการขาดดุลทางการคลังที่สูงขึ้นและการเติบโตของผลิตภาพ เนื่องจากการขาดดุลทางการคลังสูงกว่าในอดีต จึงมีหนี้รัฐบาลเพิ่มมากขึ้น และนวัตกรรมทางเทคโนโลยีล่าสุดได้นำไปสู่ประสิทธิภาพการผลิตที่สูงขึ้น ตรงกันข้ามกับวิกฤตการณ์ทางการเงินในปี 2551 ที่ซบเซามายาวนาน

อัตราผลตอบแทนที่แท้จริงและการเติบโตของ GDP ที่แท้จริงในสหรัฐอเมริกาในปัจจุบันมีลักษณะคล้ายกับก่อนปี 2551 ในช่วงกลางปี 2549 ธนบัตรคลังอายุ 10 ปีกำหนดราคาตามอัตราผลตอบแทนที่แท้จริงประมาณ 2.5% เศรษฐกิจสหรัฐฯ ขยายตัวในอัตราที่แท้จริง 3.0% ในปีก่อนหน้า และเฟดได้ปรับขึ้นอัตราดอกเบี้ยนโยบายเป็น 5.25%

ธนบัตรคลังอายุ 10 ปีในปัจจุบันให้อัตราผลตอบแทนที่แท้จริงเกือบ 2.0% ในขณะที่เศรษฐกิจที่แท้จริงเพิ่งเติบโตขึ้น 2.5% แม้แต่ช่วงอัตราเงินกองทุนของรัฐบาลกลางเป้าหมายในปัจจุบันที่ 5.25% -5.50% ก็ใกล้เคียงกับปี 2549 ตลาดมีราคาแตกต่างไปเล็กน้อยจากก่อนเกิดวิกฤตการเงินโลกในปี 2551

สิ่งที่ชัดเจนและน่ากังวลที่สุดคือเส้นอัตราผลตอบแทนในปัจจุบันนั้นราบเรียบกว่าในปี 2549 มากทั้งในแง่ระบุและเงื่อนไขจริง ในช่วงกลางปี 2549 อัตราผลตอบแทนคูปองของตั๋วเงินคลังอายุ 2 ปี เท่ากับอัตราคูปองของตั๋วเงินคลังอายุ 10 ปี และในปัจจุบัน อัตราผลตอบแทน 2 ปีอยู่ที่ 70 – 100 จุดพื้นฐาน ซึ่งสูงกว่าอัตราผลตอบแทน 10 ปี หลายคนเชื่อว่าความรุนแรงของการผกผันของเส้นอัตราผลตอบแทนในปี 2565 บ่งบอกถึงภาวะเศรษฐกิจถดถอยในปี 2566

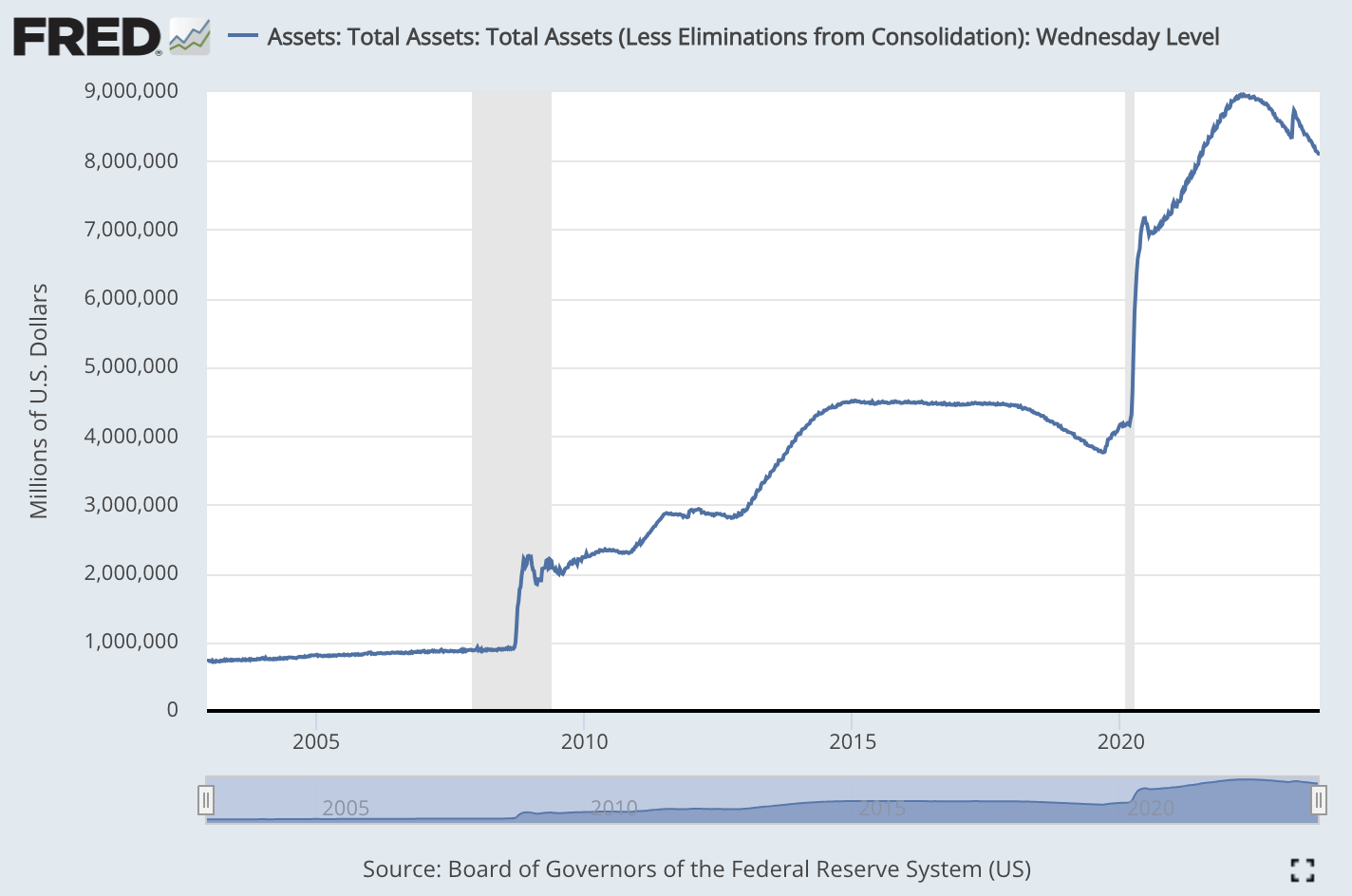

นอกจากการบิดเบือนโครงสร้างตลาดที่เกิดจากความแตกต่างในความคาดหวังที่กล่าวถึงหลายครั้งก่อนหน้านี้ ขนาดของงบดุลของธนาคารกลางก็อาจเป็นเหตุผลหนึ่งด้วย ยิ่งการถือครองพันธบัตรรัฐบาลระยะยาวของธนาคารกลางมากขึ้นตามสัดส่วนของการออกทั้งหมด เส้นอัตราผลตอบแทนควรจะแบนราบมากขึ้นตามทฤษฎี งบดุลของ Fed มีขนาดใหญ่กว่าในปี 2549 ในปัจจุบัน ดังนั้นสำหรับอัตราดอกเบี้ยนโยบายระยะสั้นเท่าเดิม เส้นอัตราผลตอบแทนน่าจะแบนกว่านี้

หากคุณคำนึงถึงผลกระทบของขนาดงบดุล อัตราผลตอบแทนที่แท้จริงในปัจจุบันอาจสูงกว่าในปี 2549 มาก ซึ่งเป็นข้อแตกต่างที่สำคัญ ในปี 2549 งบดุลของ Fed อยู่ที่ประมาณ 800 พันล้านดอลลาร์ และในปัจจุบันงบดุลของ Fed อยู่ที่ประมาณ 8 ล้านล้านดอลลาร์ กล่าวอีกนัยหนึ่ง วันนี้มีขนาดใหญ่กว่าในปี 2549 ประมาณ 10 เท่า

ในบริบทของเฟดที่ยังคงลดงบดุลลง (แม้ว่าจะช้ามาก) และรัฐบาลยังคงเพิ่มการออกตราสารหนี้อย่างต่อเนื่อง เป็นเรื่องยากที่จะคาดหวังว่าเส้นอัตราผลตอบแทนของตลาดตราสารหนี้จะลดลงอย่างรวดเร็วในระยะสั้นถึงปานกลาง เว้นแต่ว่าเศรษฐกิจจะชะลอตัวลง ลดลงอย่างมีนัยสำคัญและสอดคล้องกับการปรับลดอัตราดอกเบี้ยของ Fed ซึ่งเป็นวิกฤตการณ์หรือวิกฤติที่หลายคนคาดหวัง ฉากภาวะถดถอย

ต่อไปนี้เป็นบทวิเคราะห์จากผู้มองโลกในแง่ร้ายผ่าน CICC เมื่อวันที่ 17 กันยายน:

ธนาคารกลางสหรัฐเริ่มเข้มงวดทางการเงินในเดือนมีนาคม 2022 แต่การขยายการคลังขนาดใหญ่และยั่งยืนทำให้การเข้มงวดด้านสินเชื่อช้าลงอย่างมาก การขยายการคลังที่ได้รับการปรับปรุงใหม่หลังจากเหตุการณ์ SVB ในเดือนมีนาคมเป็นตัวอย่างทั่วไป อย่างไรก็ตาม ความเชื่องช้าไม่ได้หมายความว่าขาดไป จุดเริ่มต้นของการกระชับสินเชื่อจะกลายเป็น แรงโน้มถ่วง ที่จำกัดการเติบโต ตั้งแต่เดือนมีนาคม ความเสี่ยงของธนาคารขนาดเล็กและขนาดกลางได้ส่งเสริมการขยายสินเชื่อภาครัฐไปพร้อมๆ กัน และเร่งรัดการให้สินเชื่อภาคเอกชน โดยเฉพาะการจัดหาเงินทุนทางอ้อมที่เกี่ยวข้องกับธนาคารขนาดเล็กและขนาดกลางมากขึ้น 1) มาตรฐานสินเชื่อของธนาคารได้รับการ เข้มงวดมากขึ้นโดยเฉพาะธุรกิจอสังหาริมทรัพย์เชิงพาณิชย์วิสาหกิจขนาดใหญ่และขนาดกลางสัดส่วนของธนาคารที่กระชับมาตรฐานสินเชื่อสำหรับวิสาหกิจและธุรกิจขนาดเล็กเพิ่มขึ้นอย่างรวดเร็วและใกล้เคียงกับจุดสูงสุดในช่วงแรกของการแพร่ระบาด ได้แก่ บัตรเครดิตและสินเชื่อบ้าน มาตรฐานก็เข้มงวดขึ้นเช่นกัน 2) ขนาดที่แท้จริงของสินเชื่ออุตสาหกรรมและการพาณิชย์ลดลงอย่างมีนัยสำคัญ โดยมีอัตราการเติบโตปีต่อปีใกล้กับศูนย์ และอัตราการเติบโตของสินเชื่ออุปโภคบริโภคและสินเชื่อที่อยู่อาศัยได้ลดลงจากระดับที่สูง

เมื่อมองไปข้างหน้า ประเด็นหลักที่สำคัญของวัฏจักรของสหรัฐฯ คือ ธนาคารกลางสหรัฐใกล้จะสิ้นสุดการปรับขึ้นอัตราดอกเบี้ยในปลายปีนี้ และการเข้มงวดด้านสินเชื่อยังคงดำเนินต่อไป โดยพื้นฐานแล้วการออมส่วนเกินจะถูกใช้ไปในต้นปีหน้า ซึ่งจะค่อยๆ ลดการบริโภค และสินค้าคงคลังจะหมดต่อเนื่องไปจนถึงประมาณไตรมาสที่ 2 ของปีหน้า ดังนั้น เศรษฐกิจสหรัฐฯ อาจยังคงหดตัวต่อเนื่องในสิ้นปีนี้และปีหน้าแต่ขอบเขตจะไม่ลึกมาก (งบดุล ถิ่นที่อยู่ยังอยู่ในเกณฑ์ดี) ดังนั้น ตลาดคาดว่า Federal Reserve อาจเริ่มวงจรการลดอัตราดอกเบี้ยหลังจากช่วงครึ่งหลังของปีหน้า ในเวลานั้น วงจรสินเชื่อจะเริ่มต้นใหม่และมีเสถียรภาพ โดยส่งเสริมให้เริ่มวงจรการเติมเต็มอีกครั้ง หรือบรรลุการฟื้นตัวหลังจาก เศรษฐกิจถึงจุดต่ำสุดแล้ว

การวิเคราะห์เชิงลบมาจาก Deutsche Bank ในแง่ดี:

ในรายงานเมื่อวันที่ 14 กันยายน ธนาคารเชื่อว่าเศรษฐกิจสหรัฐฯ ยังอยู่ในช่วงการเติบโตที่ฟื้นตัวได้ และไม่มีสัญญาณของภาวะถดถอยที่ชัดเจน ขึ้นอยู่กับปัจจัยบวกต่อไปนี้เป็นหลัก:

(1) ธุรกิจและครัวเรือนมีฐานะทางการเงินที่ดีและมีงบดุลที่ดี ภาระหนี้ของบริษัทอยู่ในระดับต่ำและครัวเรือนก็มีเงินออมเพียงพอ ซึ่งแตกต่างจากวงจรเศรษฐกิจถดถอยในอดีต

(2) ตลาดงานยังค่อนข้างตึงตัว โดยอัตราการว่างงานใกล้ระดับต่ำสุดเป็นประวัติการณ์ บริษัทต่างๆ ไม่กล้าเลิกจ้างพนักงาน การจ้างงานยังต่ำกว่าระดับแนวโน้มก่อนการแพร่ระบาด (จนถึงขณะนี้การจ้างงานทั้งหมดยังคงต่ำกว่าเล็กน้อย โดยคาดว่าการเติบโตอย่างต่อเนื่องที่ 1.6% ตั้งแต่ปี 2558 – 2562)

(3) ครัวเรือนสะสมเงินออมเพิ่มเติมจำนวนมากในช่วงที่มีการแพร่ระบาด แม้จะใช้สมมติฐานในแง่ดีมากขึ้น การประหยัดเหล่านี้ก็ยังเพียงพอที่จะรองรับการบริโภคจนถึงช่วงครึ่งหลังของปี 2566 เป็นอย่างน้อย

(4) อสังหาริมทรัพย์เป็นส่วนที่อ่อนไหวต่อดอกเบี้ยมากที่สุดของเศรษฐกิจ แต่อัตราส่วน GDP ไม่สูงเพียง 2.8% เท่านั้น นอกจากนี้ยอดขายอสังหาริมทรัพย์ยังมีสัญญาณทรงตัวในช่วงนี้

(5) กระแสเงินสดภายในของบริษัทสามารถครอบคลุมเงินปันผลและรายจ่ายฝ่ายทุน รัฐวิสาหกิจมีความต้องการสินเชื่อเพื่อชำระหนี้ใหม่เพียงเล็กน้อย

แม้ว่าตัวชี้วัดชั้นนำจะชี้ให้เห็นว่าเศรษฐกิจควรเข้าสู่ภาวะถดถอย แต่การเติบโตที่แท้จริงกลับชะลอตัวลงเพียงเล็กน้อยเท่านั้น รายงานเชื่อว่าเศรษฐกิจมีแนวโน้มที่จะเติบโตอย่างต่อเนื่องในอัตราที่ต่ำ แทนที่จะประสบภาวะถดถอย วัฏจักรการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐก็กำลังจะสิ้นสุดลงเช่นกัน และไม่น่าจะมีความเข้มงวดมากขึ้นอีก แต่รายงานยังคาดการณ์ด้วยว่าธนาคารกลางสหรัฐไม่น่าจะลดอัตราดอกเบี้ยอย่างมีนัยสำคัญในอนาคตเพื่อกระตุ้นเศรษฐกิจ

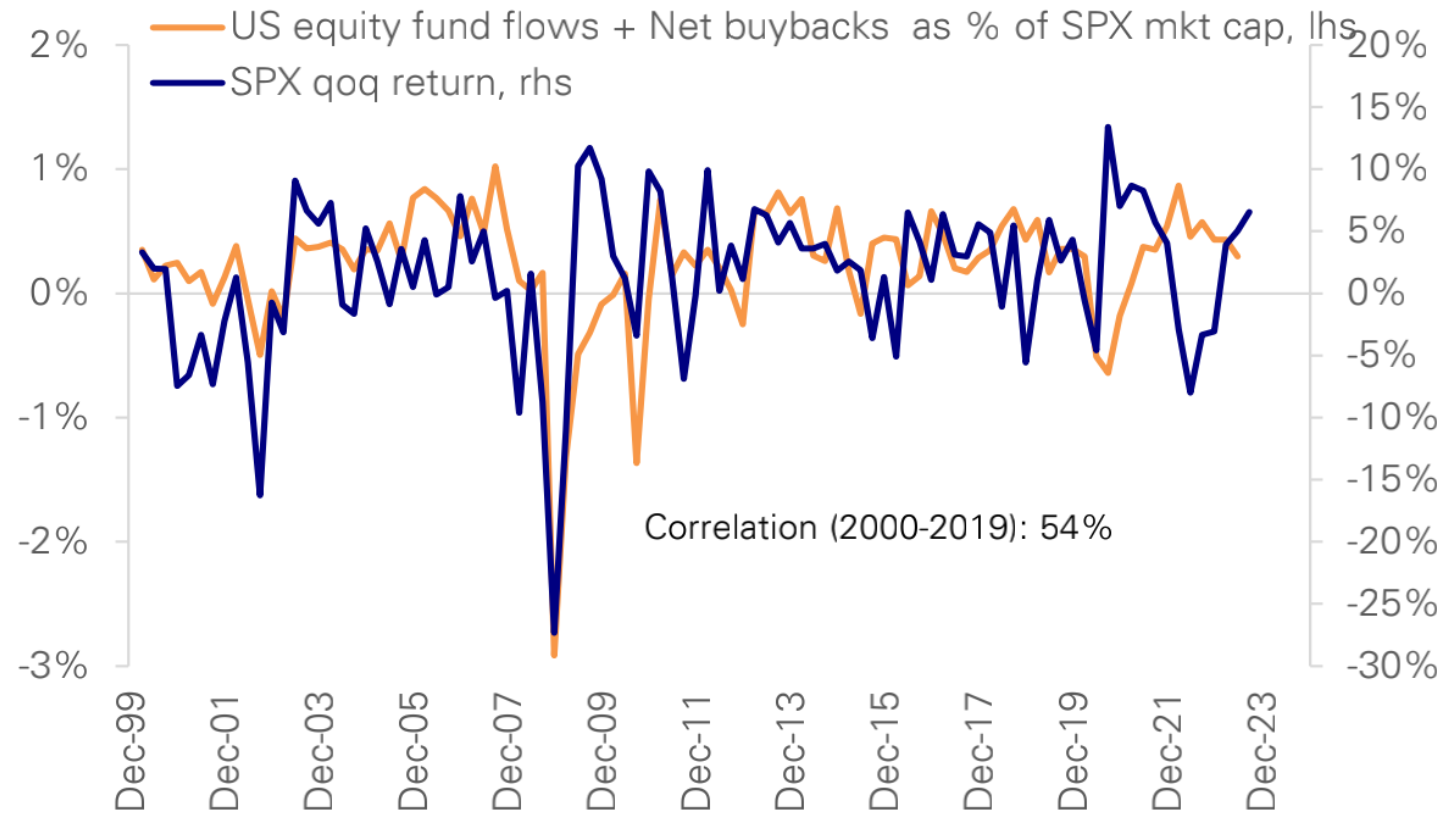

การรวมกันของสภาพคล่อง การซื้อหุ้นคืน การออกหุ้นกู้ และการเปลี่ยนแปลงตำแหน่งได้อธิบายความผันแปรของผลตอบแทนของตลาดหุ้นในอดีต ในช่วงเศรษฐกิจถดถอยระยะสั้นที่รุนแรงกว่านี้ การวางตำแหน่งคาดว่าจะลดลงเล็กน้อย โดยมีการไหลออกเล็กน้อยชดเชยด้วยการซื้อหุ้นคืน ความสมดุลของอุปสงค์และอุปทานเพียงพอที่จะรักษา SP 500 ไว้ประมาณ 4,500 จนถึงสิ้นปี

กองทุนและตำแหน่ง

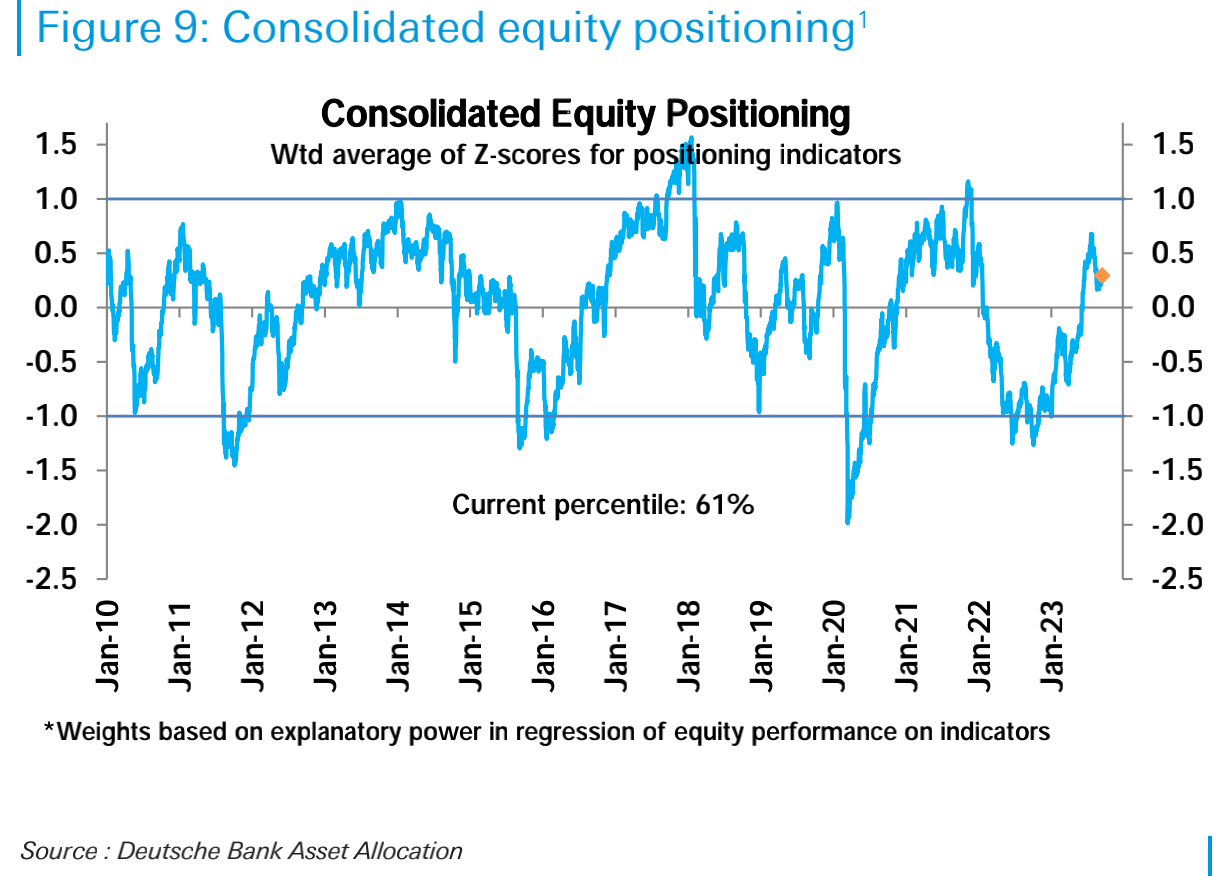

สรุป: ตำแหน่งหุ้นโดยรวมเพิ่มขึ้นเล็กน้อยในสัปดาห์ที่แล้ว โดยนักลงทุนเชิงอัตนัยเพิ่มตำแหน่ง กองทุนหุ้นมีการไหลเข้าสุทธิที่ใหญ่ที่สุดในรอบ 18 เดือน การไหลเข้าของกองทุนพันธบัตรเพิ่มขึ้นเล็กน้อย และการไหลเข้าของกองทุนสกุลเงินยังคงแข็งแกร่ง

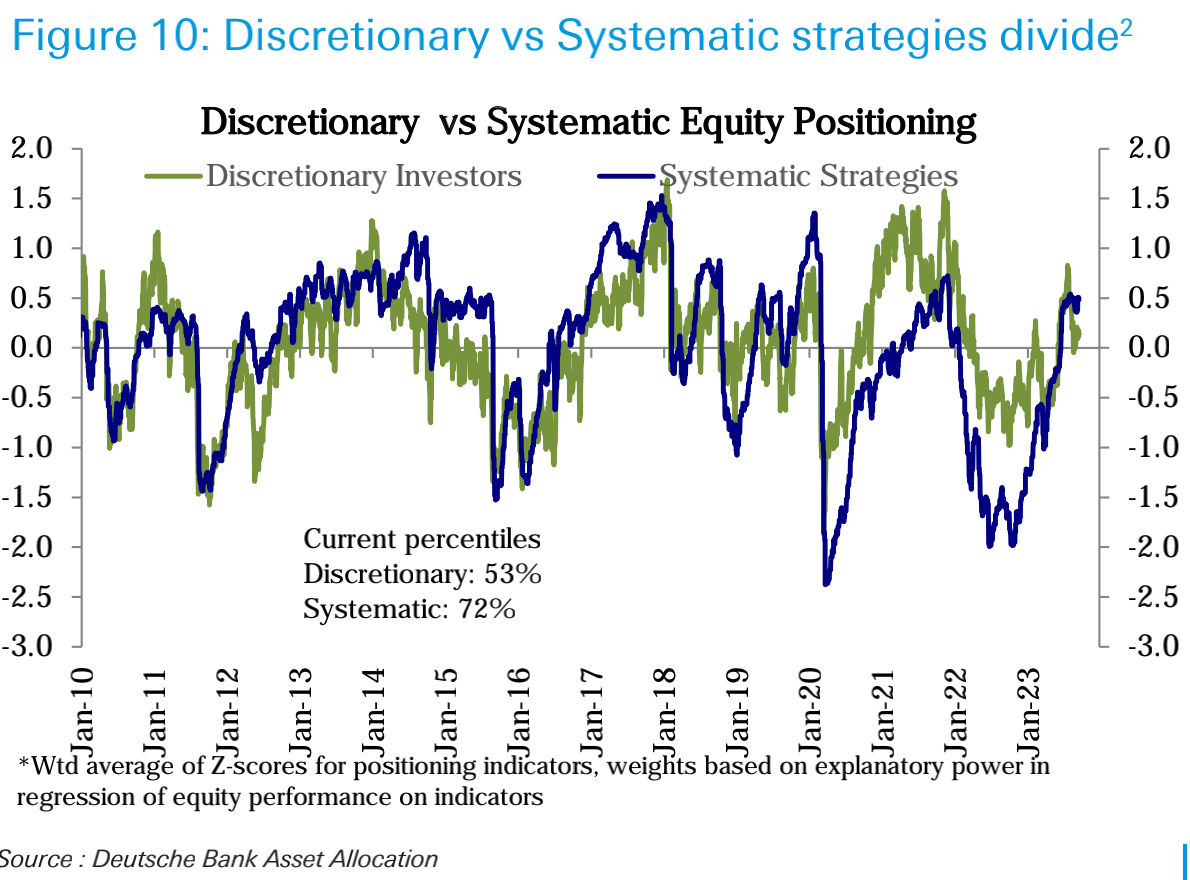

เมื่อพิจารณาจากสถานการณ์ตลาด เราอยู่ในขั้นตอนการแก้ไขโดยทั่วไป ตำแหน่งหุ้นโดยรวมเพิ่มขึ้นเล็กน้อยในสัปดาห์นี้ และตำแหน่งหุ้นโดยรวมสูงกว่าระดับกลางเล็กน้อย (ควอนไทล์ในอดีต 61%) โดยมีสาเหตุหลักมาจากการเพิ่มขึ้นของ ตำแหน่งนักลงทุนเชิงอัตนัย:

ในหมู่พวกเขา ตำแหน่งของนักลงทุนเชิงอัตนัยเพิ่มขึ้นจากเปอร์เซ็นไทล์ที่ 49 ในอดีตเป็นเปอร์เซ็นไทล์ที่ 53 และตำแหน่งของนักลงทุนเชิงกลยุทธ์ที่เป็นระบบเพิ่มขึ้นจากเปอร์เซ็นไทล์ที่ 71 เป็นอันดับที่ 72:

โดยรวมแล้ว การขึ้นโดยได้รับแรงหนุนจากสถานะขาลงสุดขั้วนั้นเสร็จสมบูรณ์เป็นส่วนใหญ่ภายในเดือนสิงหาคม และไม่ใช่แรงผลักดันหลักที่สนับสนุนตลาดหุ้นอีกต่อไป ระยะปัจจุบันจำเป็นต้องได้รับแรงผลักดันจากปัจจัยพื้นฐาน เช่น ข้อมูลเศรษฐกิจที่ดีกว่าที่คาด และผลกำไรของบริษัทที่ดีขึ้น เพื่อขับเคลื่อนตลาดหุ้นให้กลับมามีสถานะกระทิงอีกครั้ง

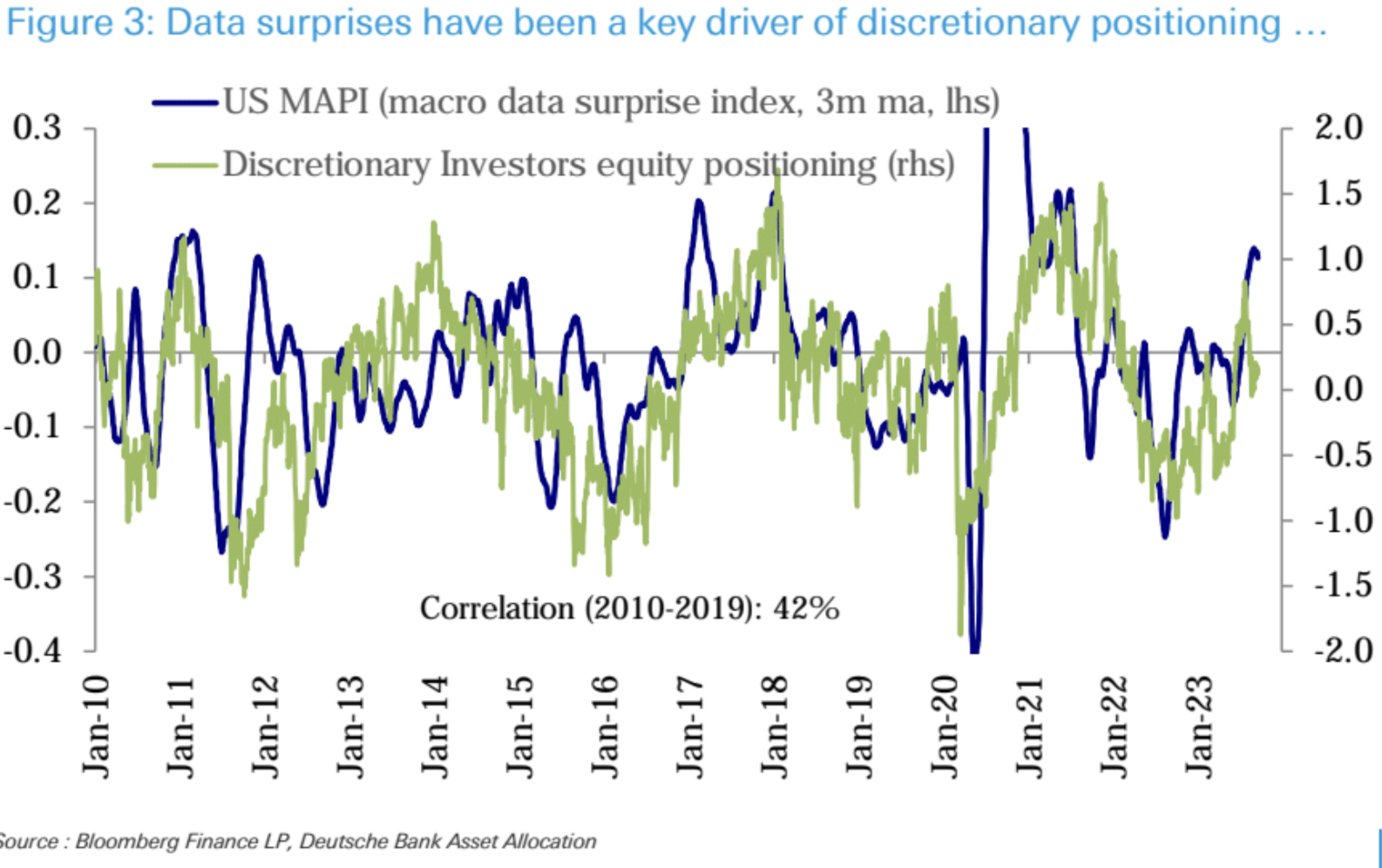

มุมมองของ Deutsche Bank คือความคาดหวังต่อความประหลาดใจในข้อมูลเศรษฐกิจยังอยู่ในระดับต่ำ ชุดข้อมูลการเติบโตที่ดีกว่าที่คาดทำให้ดัชนีความประหลาดใจทางเศรษฐกิจยังคงแข็งแกร่งขึ้น แต่การคาดการณ์เกี่ยวกับการชะลอตัวของเศรษฐกิจในอนาคตยังคงเป็นกระแสหลัก ดังนั้นสิ่งนี้อาจสนับสนุนข้อมูลที่ดีกว่าที่คาดการณ์รอบถัดไป นอกจากนี้ การเปลี่ยนแปลงตำแหน่งหุ้นของนักลงทุนเชิงอัตนัยมีความสัมพันธ์เชิงบวกในระดับสูงกับดัชนีความประหลาดใจทางเศรษฐกิจ:

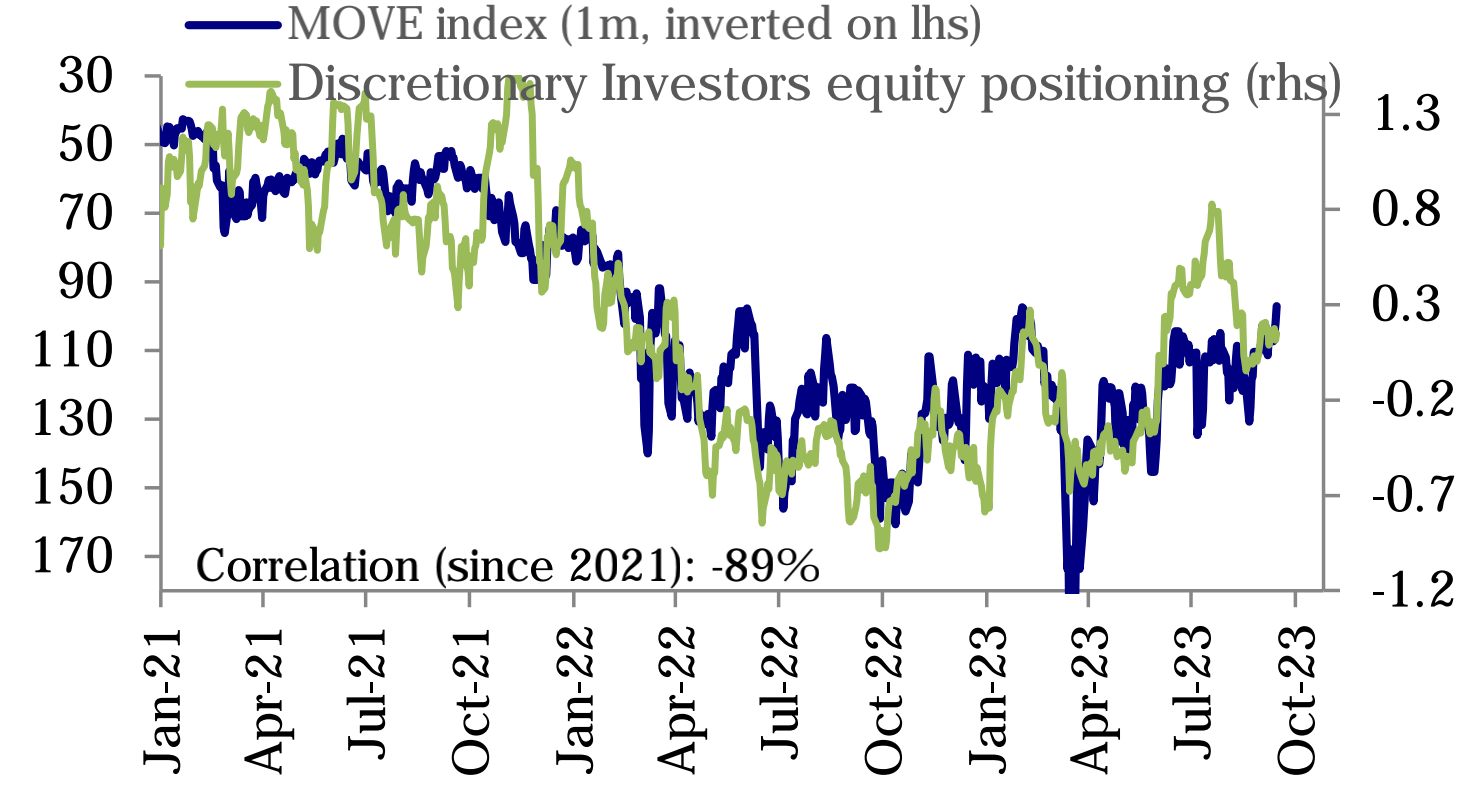

นอกจากนี้ ตำแหน่งนักลงทุนเชิงอัตวิสัยมีความสัมพันธ์เชิงลบอย่างมากกับความผันผวนของอัตราดอกเบี้ย (-89% ตั้งแต่ปี 2021) เนื่องจากพวกเขายังคงมุ่งเน้นไปที่ผลกระทบที่ล่าช้าจากการดำเนินนโยบายการเงินที่เข้มงวด ซึ่งขณะนี้ลดลงเหลือ 18% ต่ำสุดต่อเดือน:

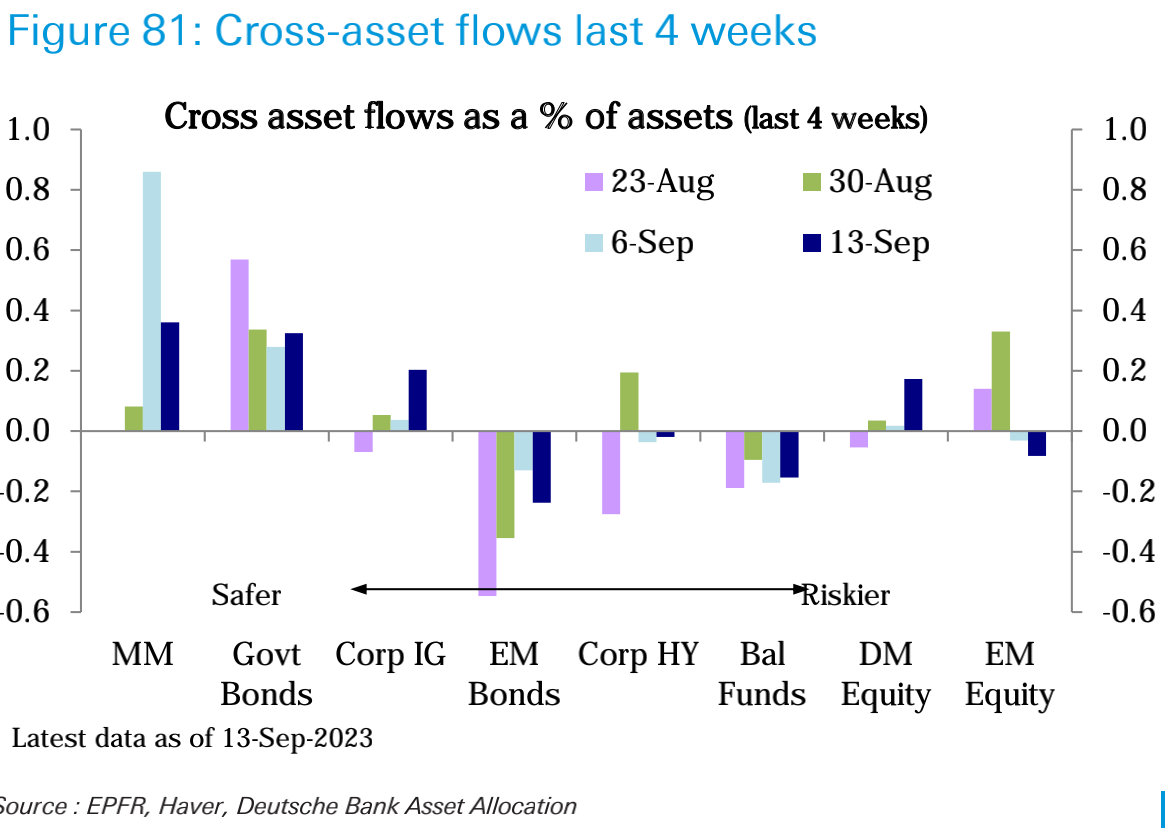

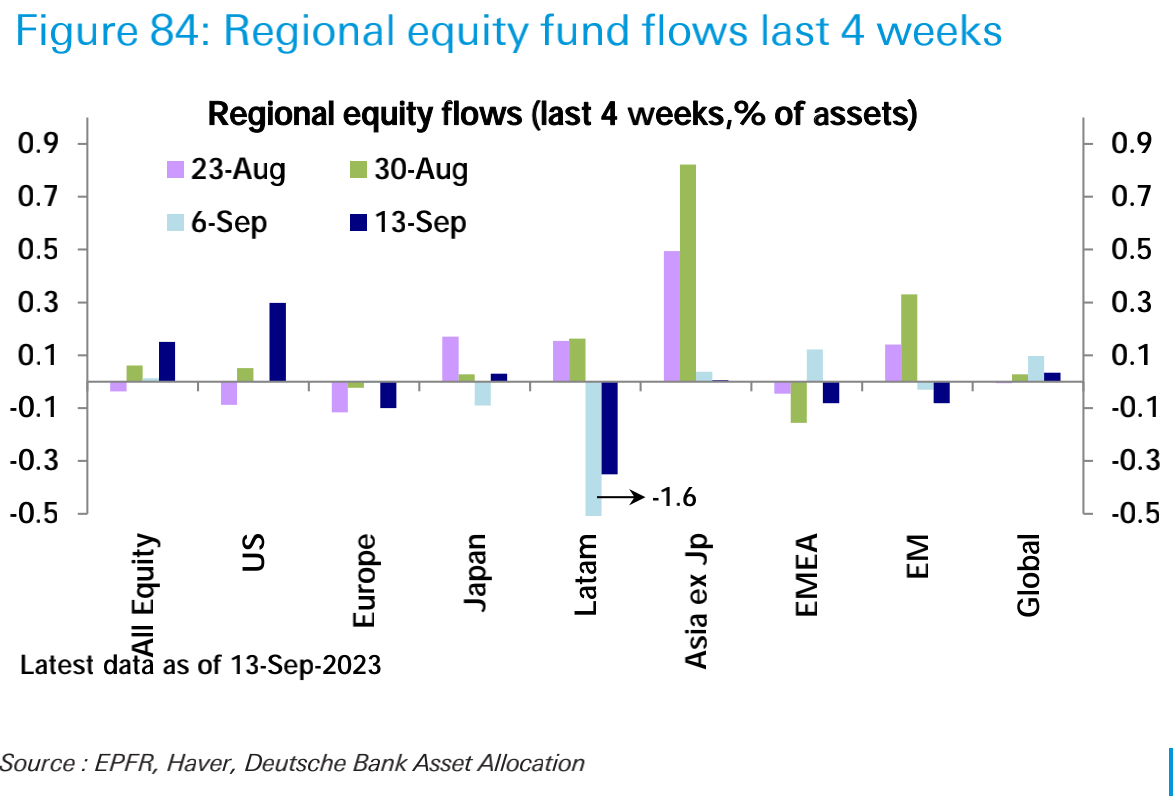

สัปดาห์ที่แล้ว กองทุนหุ้น (ETF และกองทุนรวม) บันทึกการไหลเข้าสุทธิรายสัปดาห์ที่ใหญ่ที่สุดในรอบ 18 เดือน (25.3 พันล้านดอลลาร์) ส่วนใหญ่มาจากสหรัฐอเมริกา (26.4 พันล้านดอลลาร์) และกองทุนตลาดเกิดใหม่ (-1.2 พันล้านดอลลาร์) บันทึกการไหลออกสุทธิรายสัปดาห์สองครั้ง กองทุนยุโรป (-1.4 พันล้านดอลลาร์) ไหลออกสุทธิต่อเนื่องเป็นเวลา 27 สัปดาห์:

การไหลเข้ากองทุนพันธบัตร (4.8 พันล้านดอลลาร์) สูงกว่าสัปดาห์ที่แล้วเล็กน้อย ระดับการลงทุนในพันธบัตรองค์กร (2.0 พันล้านดอลลาร์) เร่งการไหลเข้า แต่พันธบัตรที่ให้ผลตอบแทนสูง (-1.0 พันล้านดอลลาร์) และหนี้ในตลาดเกิดใหม่ (-1.1 พันล้านดอลลาร์) ยังคงเห็นการไหลออกสุทธิ การไหลเข้าของพันธบัตรรัฐบาล (3 พันล้านดอลลาร์) ยังคงดำเนินต่อไป

การไหลเข้าของกองทุนตลาดเงิน (28.9 พันล้านดอลลาร์) ชะลอตัวจากสัปดาห์ที่แล้ว แต่ยังคงแข็งแกร่ง โดยส่วนใหญ่อยู่ในสหรัฐอเมริกา (23.2 พันล้านดอลลาร์)

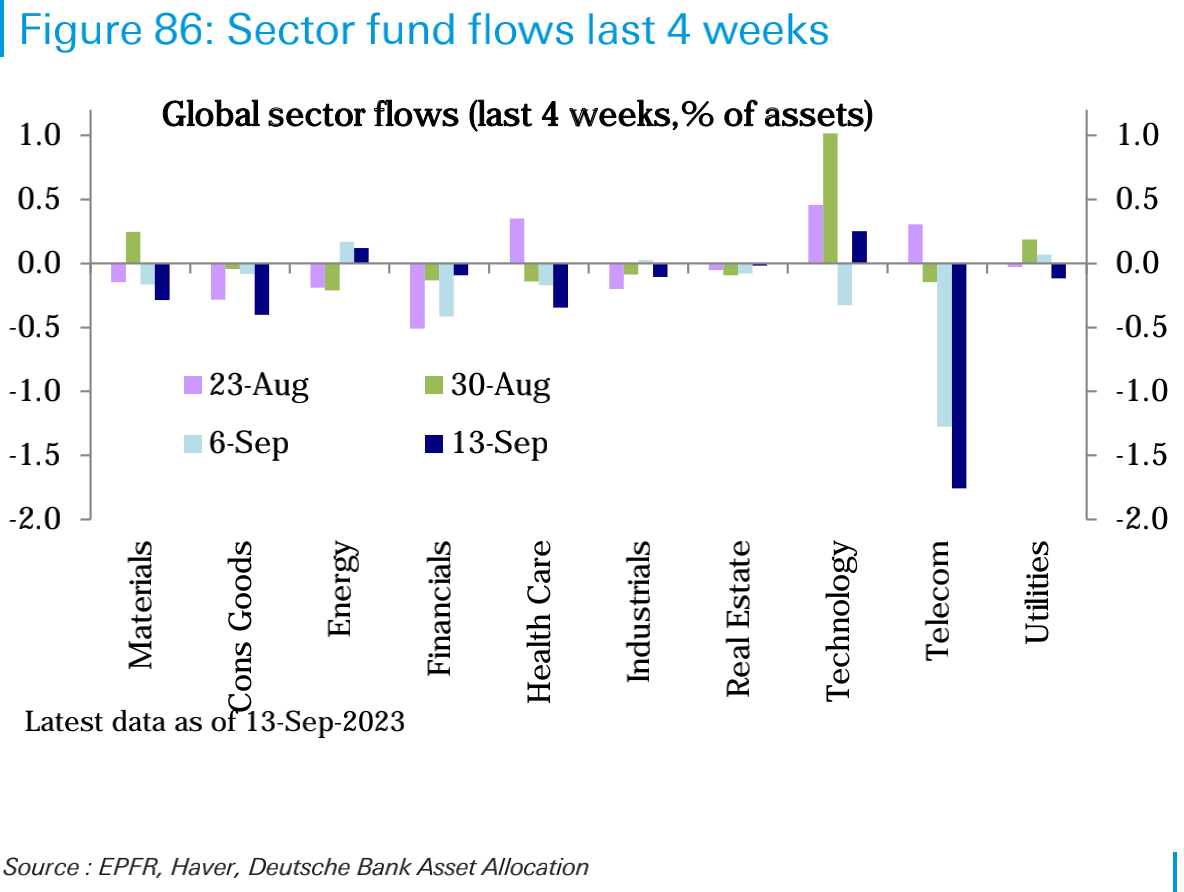

เมื่อแยกตามภาคส่วน ภาคเทคโนโลยี (1.3 พันล้านดอลลาร์) กลายเป็นการไหลเข้าหลังจากไหลออกสุทธิเมื่อสัปดาห์ที่แล้ว ภาคพลังงาน (200 ล้านดอลลาร์) ก็ได้รับการไหลเข้าในระดับปานกลางเช่นกัน การดูแลสุขภาพ (-800 ล้านดอลลาร์) การตัดสินใจของผู้บริโภค (-600 ล้านดอลลาร์) โทรคมนาคม (-400 ล้านดอลลาร์) วัสดุ (-300 ล้านดอลลาร์) และการเงิน (-200 ล้านดอลลาร์) มีการไหลออกสุทธิ ในขณะที่ภาคส่วนอื่น ๆ มีการไหลน้อยลง

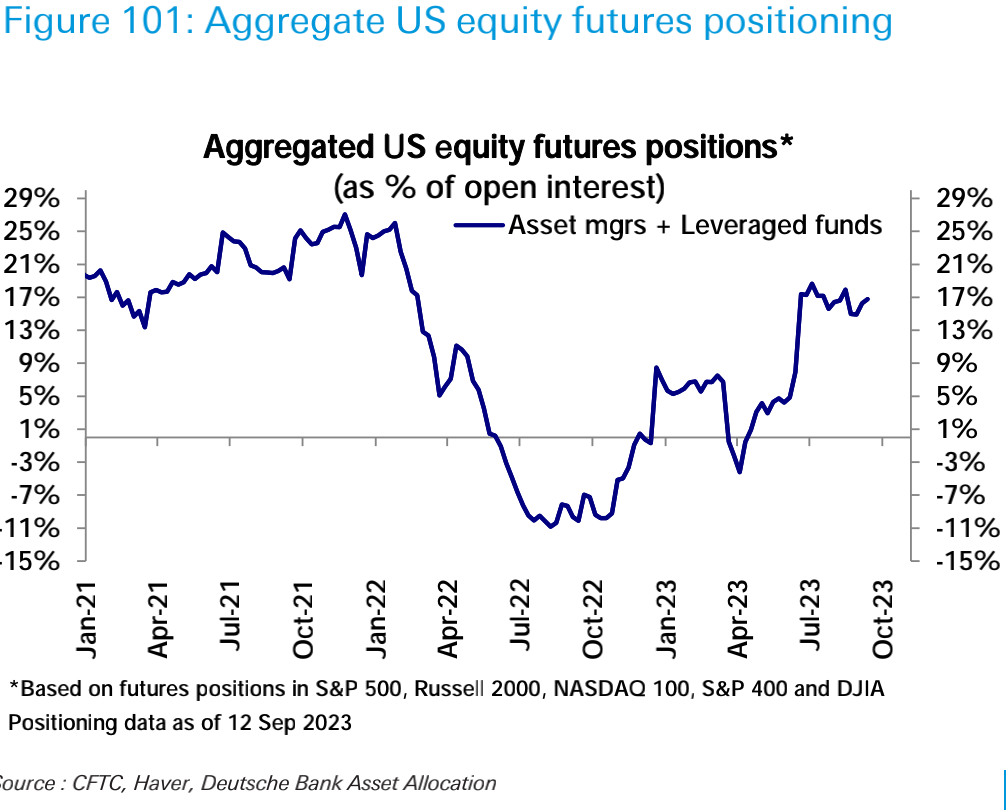

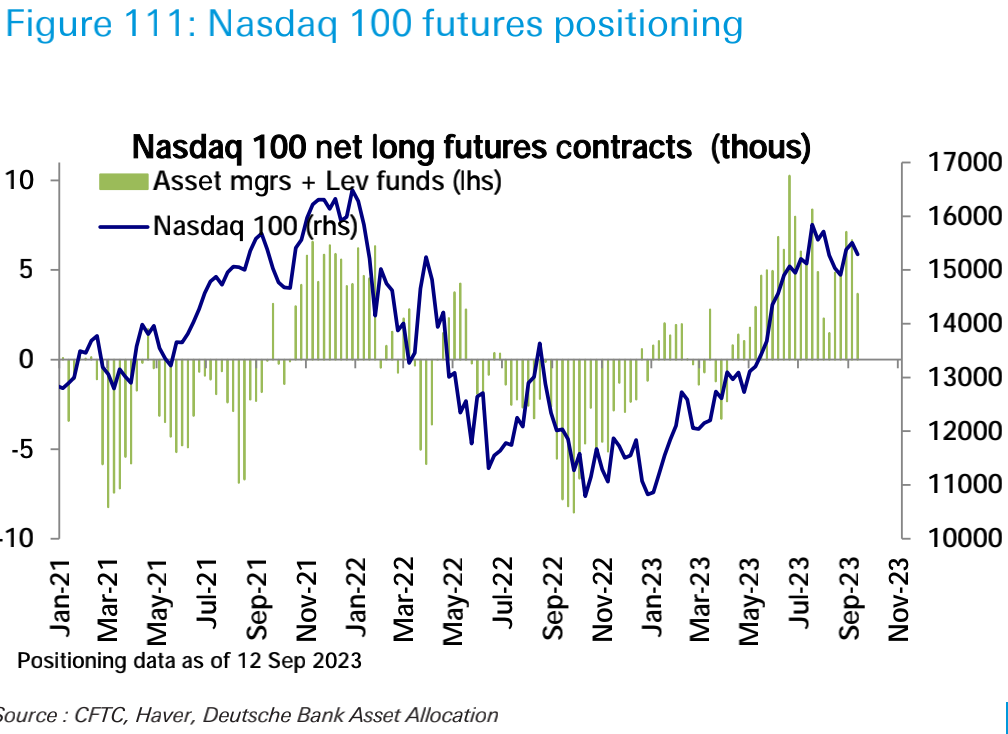

ในตลาดฟิวเจอร์ส โดยทั่วไป ฟิวเจอร์สหุ้นสหรัฐยังคงมีเสถียรภาพโดยประมาณ สถานะ Long สุทธิใน SP 500 Futures เพิ่มขึ้นอย่างรวดเร็วสู่ระดับสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ปีที่แล้ว แต่สถานะ Long สุทธิใน Nasdaq 100 ลดลง:

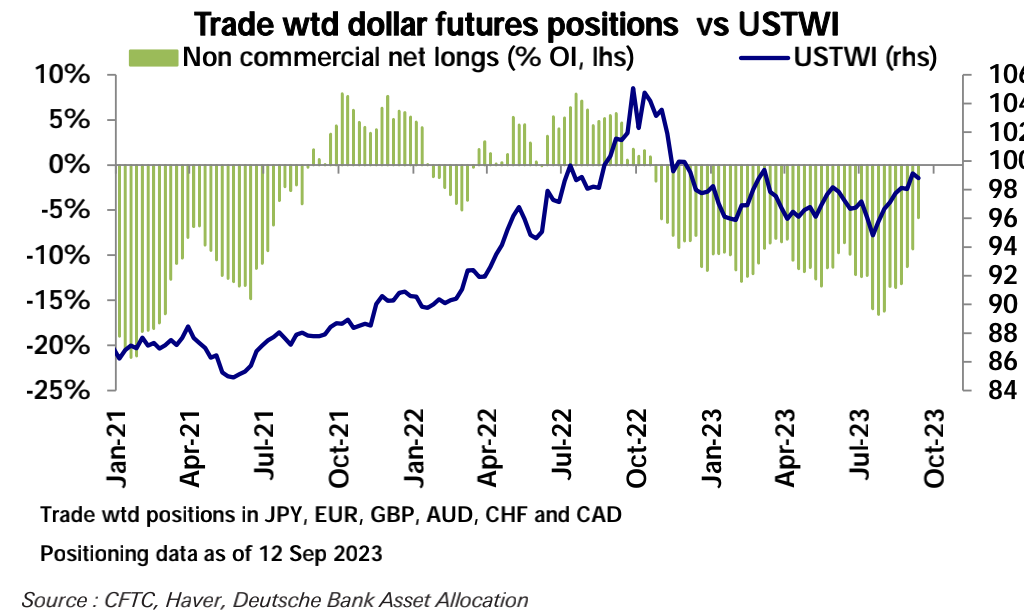

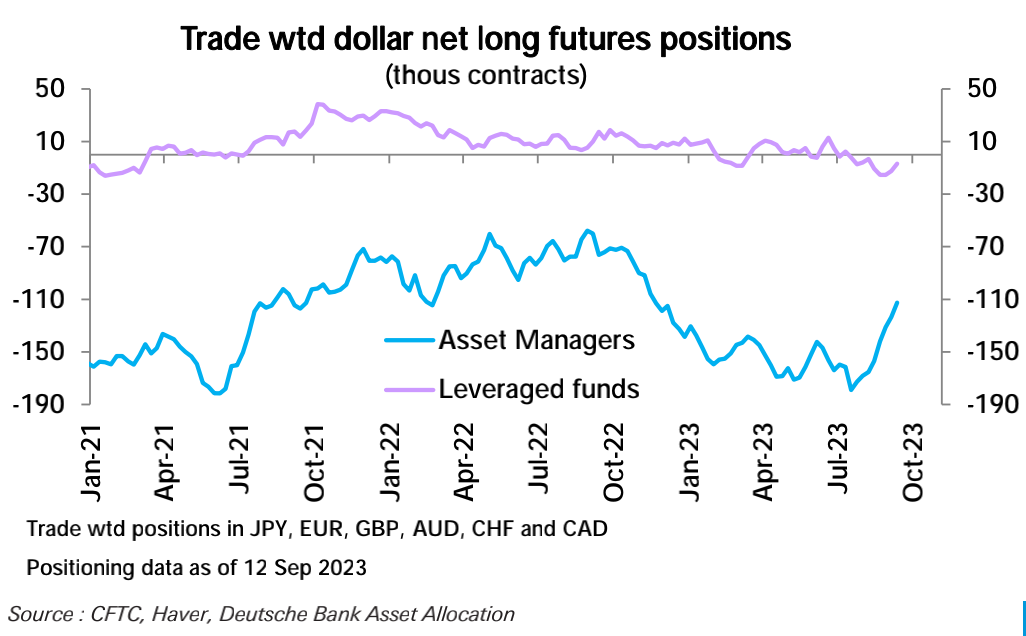

ตำแหน่ง Short สุทธิของเงินดอลลาร์ลดลงเป็นสัปดาห์ที่สี่ติดต่อกัน และขณะนี้อยู่ที่ระดับต่ำสุดนับตั้งแต่เดือนตุลาคมปีที่แล้ว โดยได้แรงหนุนหลักจากการลดลงของตำแหน่ง Short สุทธิโดยผู้จัดการสินทรัพย์รายใหญ่:

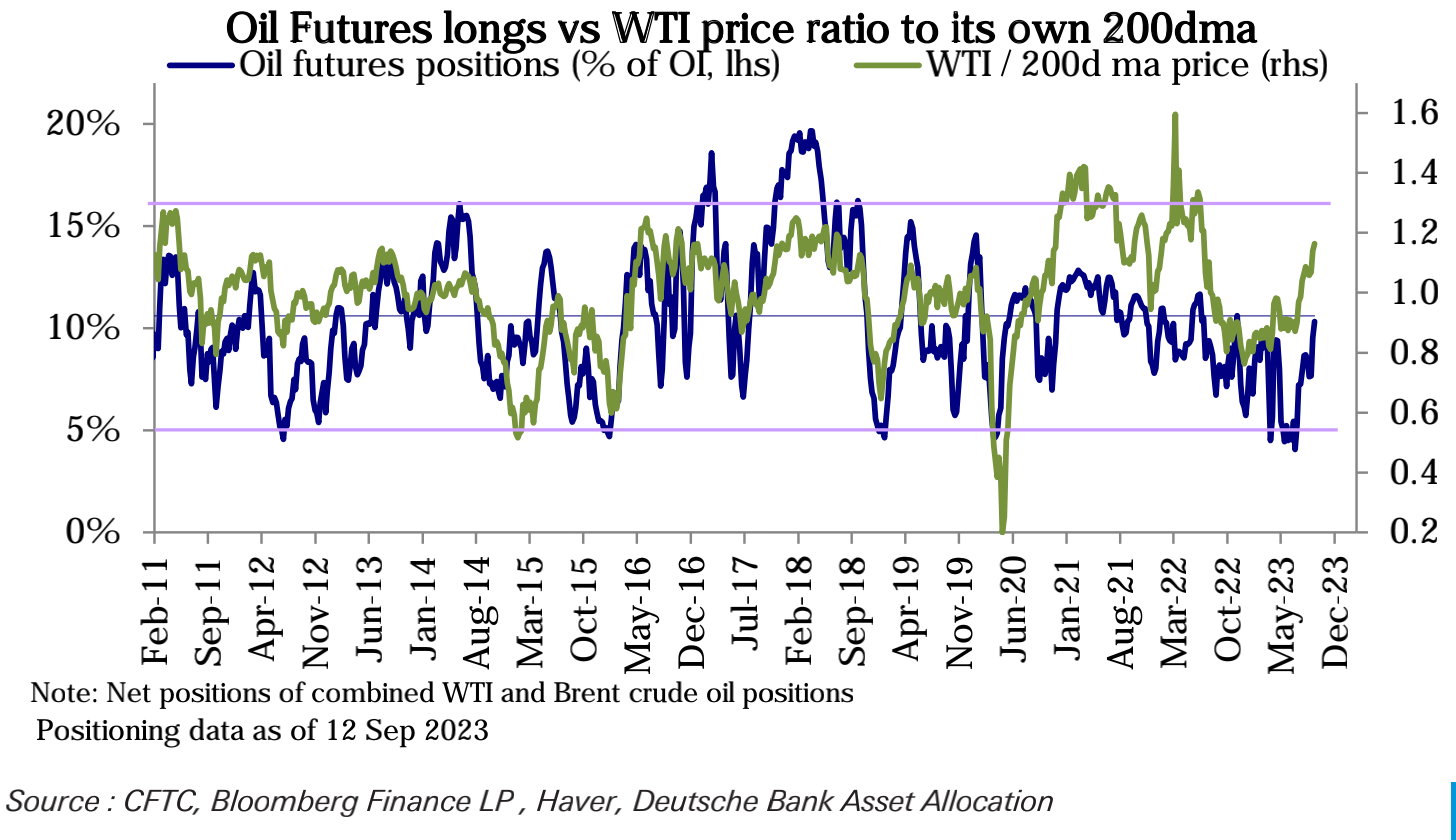

ในกลุ่มสินค้าโภคภัณฑ์ ปริมาณน้ำมันดิบสุทธิลองส์เพิ่มขึ้นสู่ระดับสูงสุดนับตั้งแต่เดือนตุลาคม:

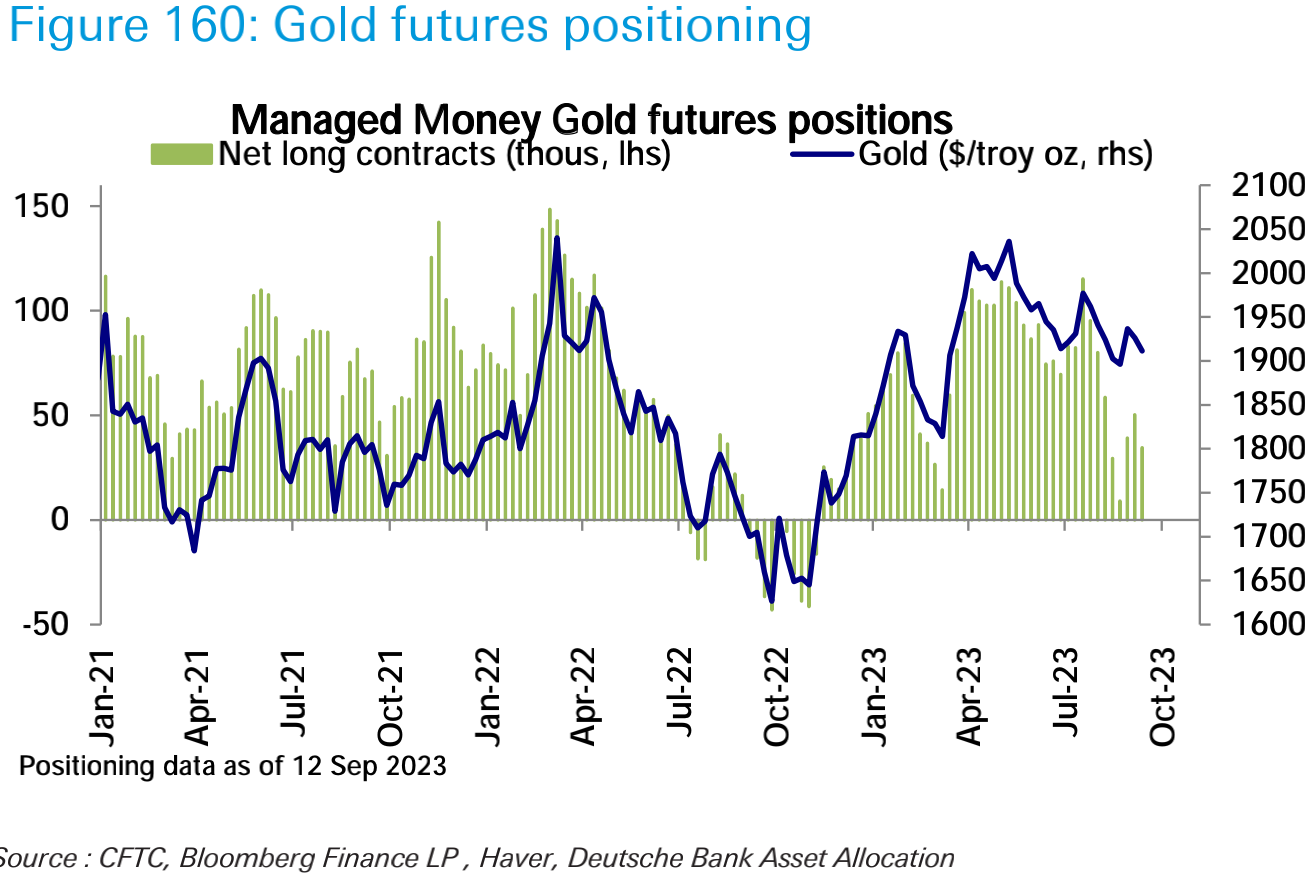

และความยาวของสุทธิทองคำลดลง:

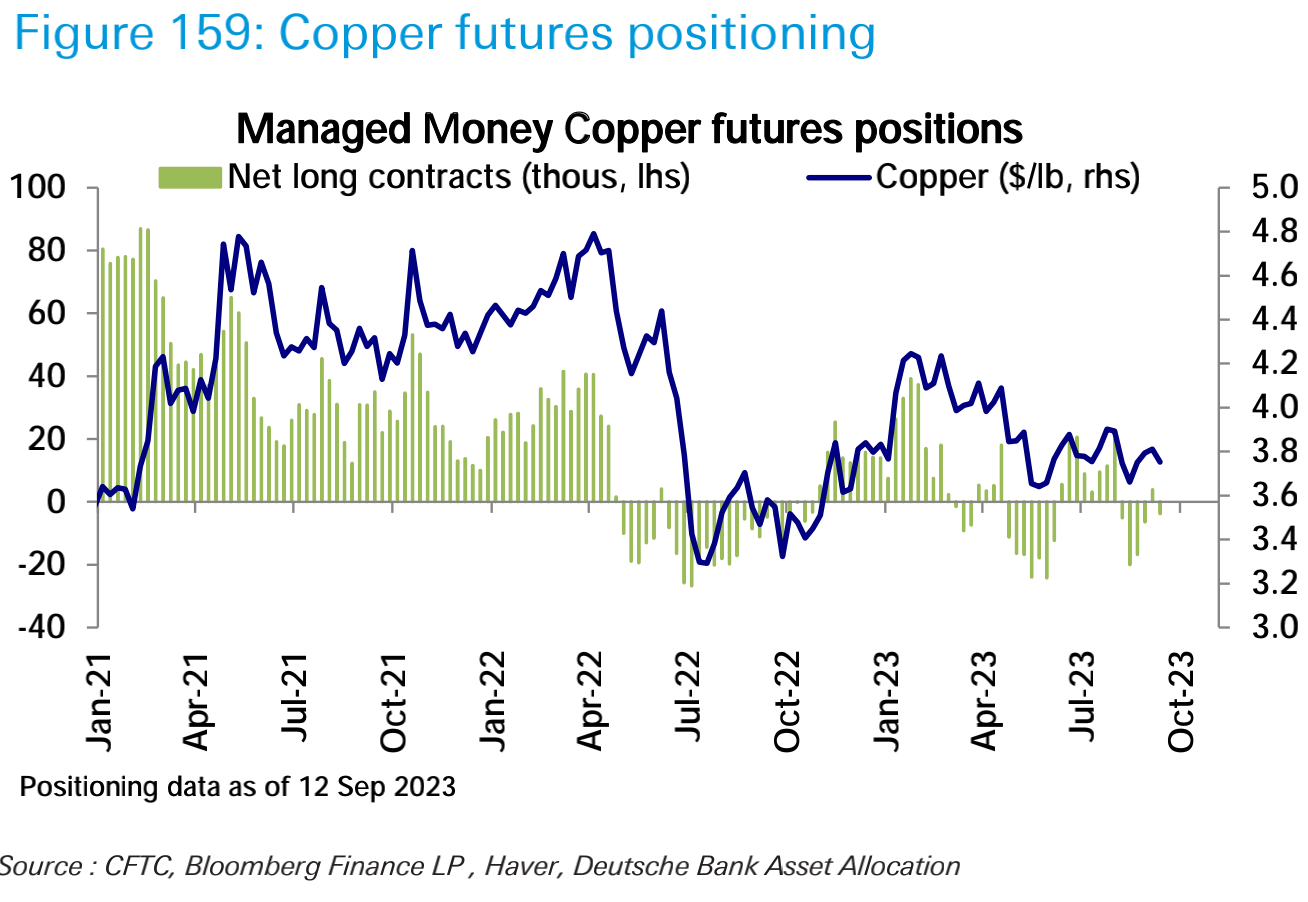

ตำแหน่งทองแดงพลิกจาก net long ไปเป็น net short:

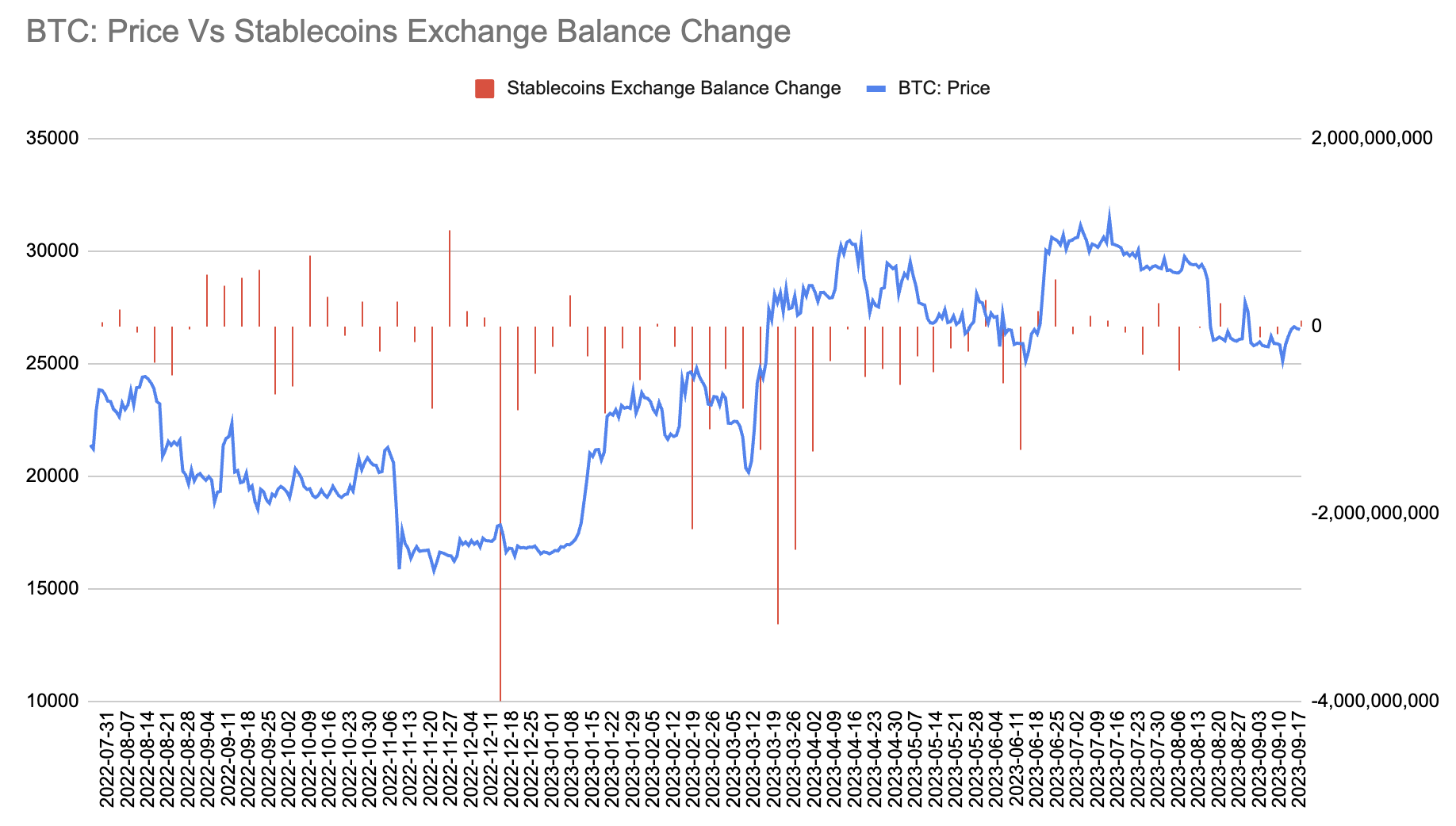

ในแง่ของสกุลเงินดิจิทัล เหรียญ stablecoin จากการแลกเปลี่ยนแบบรวมศูนย์มีการไหลเข้าสุทธิเล็กน้อยจำนวน 57 ล้านเหรียญสหรัฐในช่วงเจ็ดวันที่ผ่านมา ส่งผลให้ยอดรวมอยู่ที่ 13.86 พันล้านเหรียญสหรัฐ:

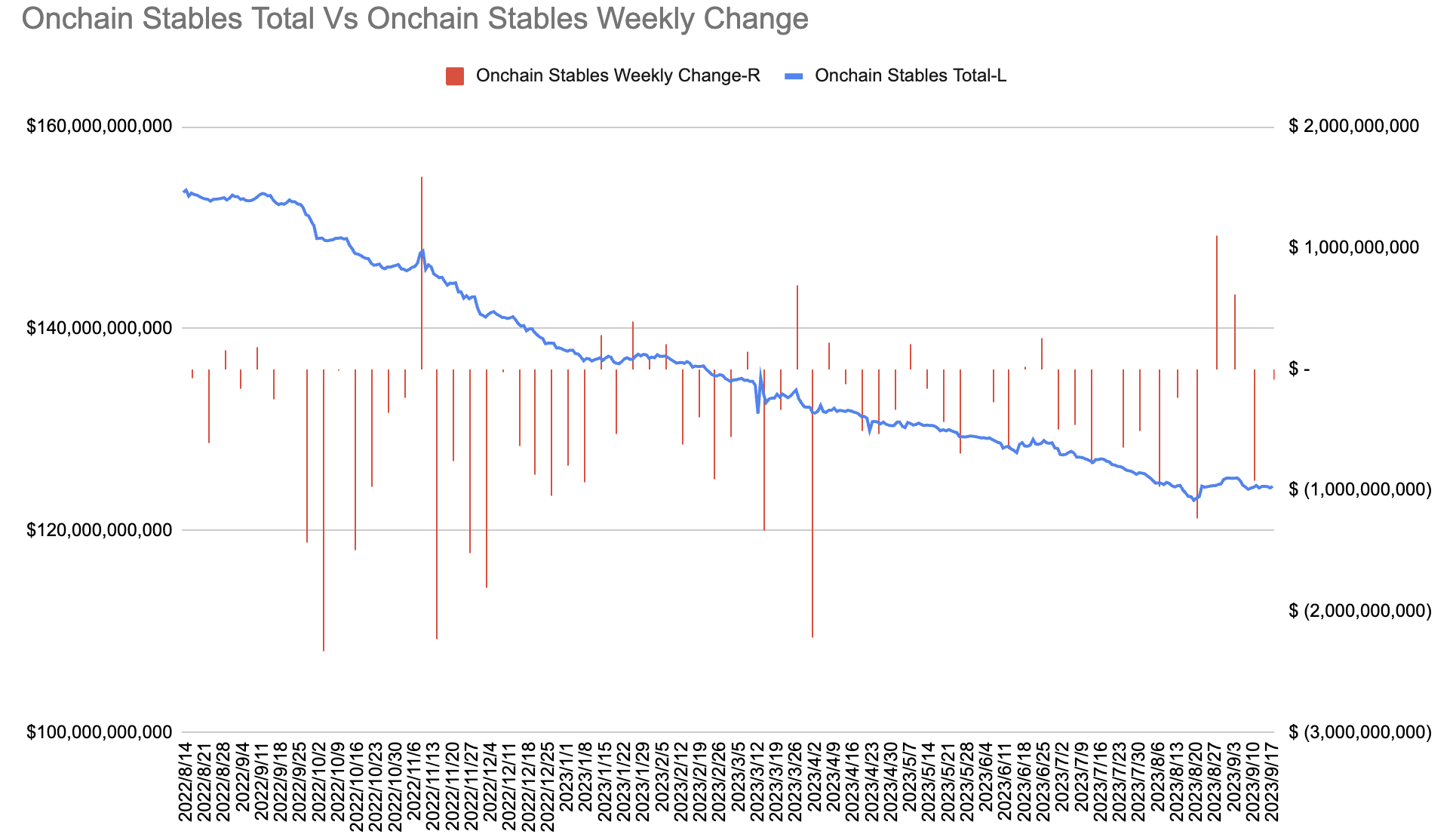

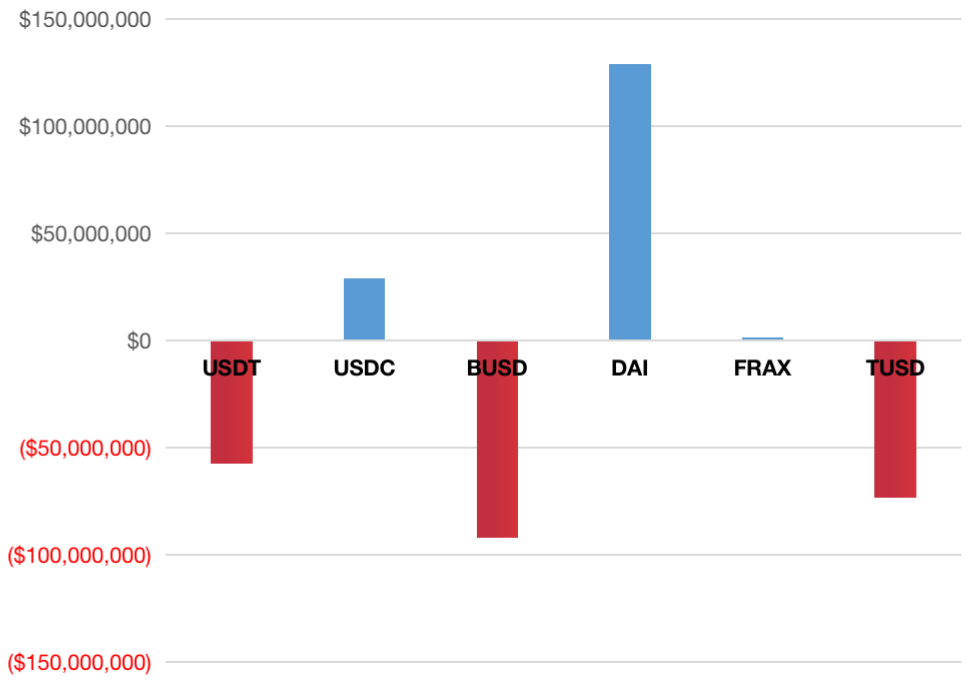

การไหลออกสุทธิของ Stablecoins ในห่วงโซ่อยู่ที่ 92 ล้านดอลลาร์สหรัฐ และยอดรวมลดลงเหลือ 124.3 พันล้านดอลลาร์สหรัฐ การไหลออกส่วนใหญ่ได้รับการสนับสนุนจาก BUSD, USDT และ TUSD และการไหลเข้าส่วนใหญ่ได้รับการสนับสนุนจาก DAI และ USDC:

การไหลออกสุทธิของ Stablecoins ในห่วงโซ่อยู่ที่ 92 ล้านดอลลาร์สหรัฐ และยอดรวมลดลงเหลือ 124.3 พันล้านดอลลาร์สหรัฐ การไหลออกส่วนใหญ่ได้รับการสนับสนุนจาก BUSD, USDT และ TUSD และการไหลเข้าส่วนใหญ่ได้รับการสนับสนุนจาก DAI และ USDC:

ความรู้สึกของนักลงทุน

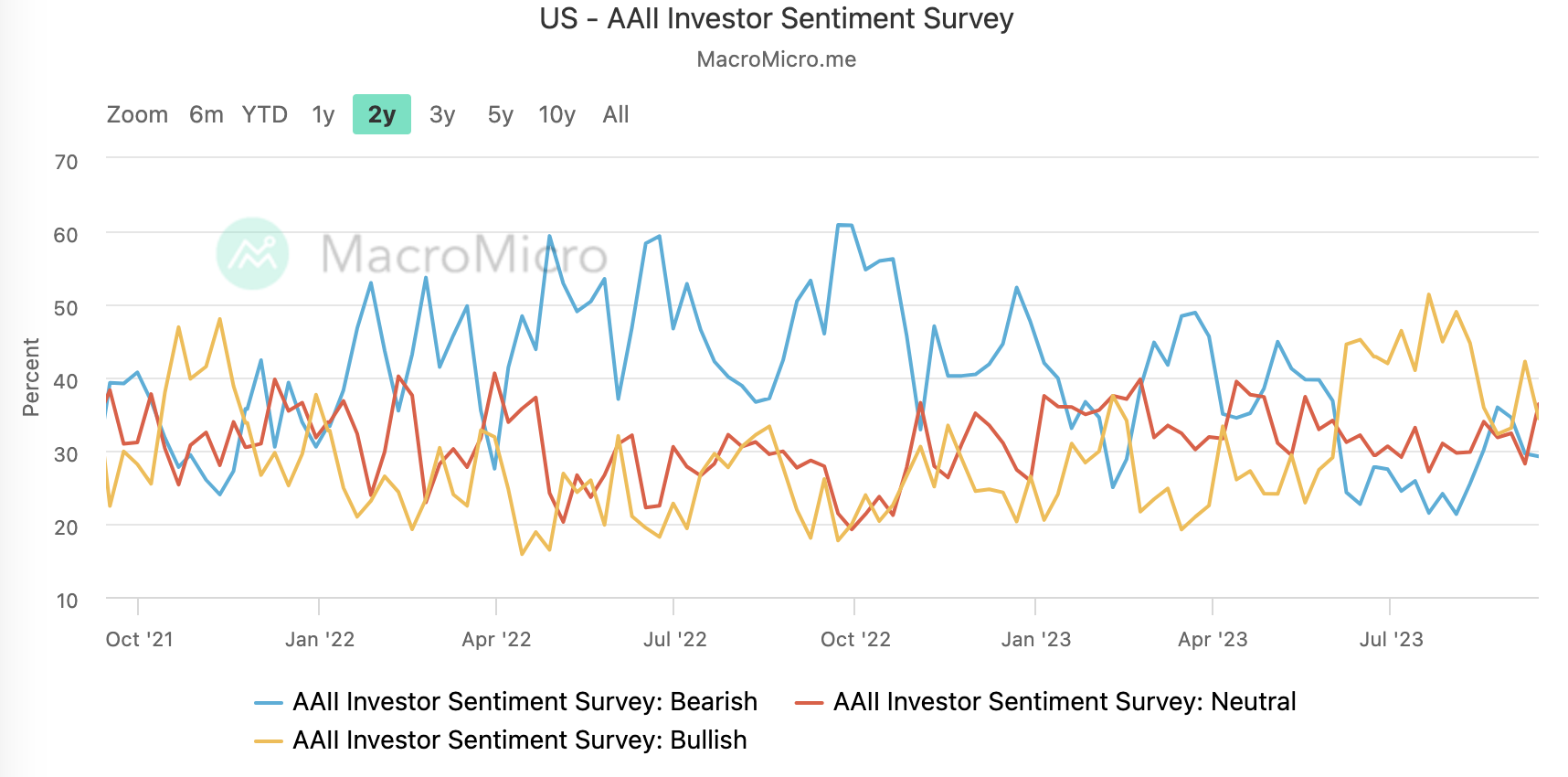

สัดส่วนของมุมมองที่เป็นกลางในการสำรวจของ AAII เมื่อสัปดาห์ที่แล้วเพิ่มขึ้นเป็น 36% สัดส่วนของมุมมองกระทิงลดลงเหลือ 34% และสัดส่วนของมุมมองขาลงยังคงไม่เปลี่ยนแปลง:

ดัชนีความกลัวและความโลภของ CNN มีการเปลี่ยนแปลงเล็กน้อยและยังคงอยู่ใกล้ระดับกลางที่ 51:

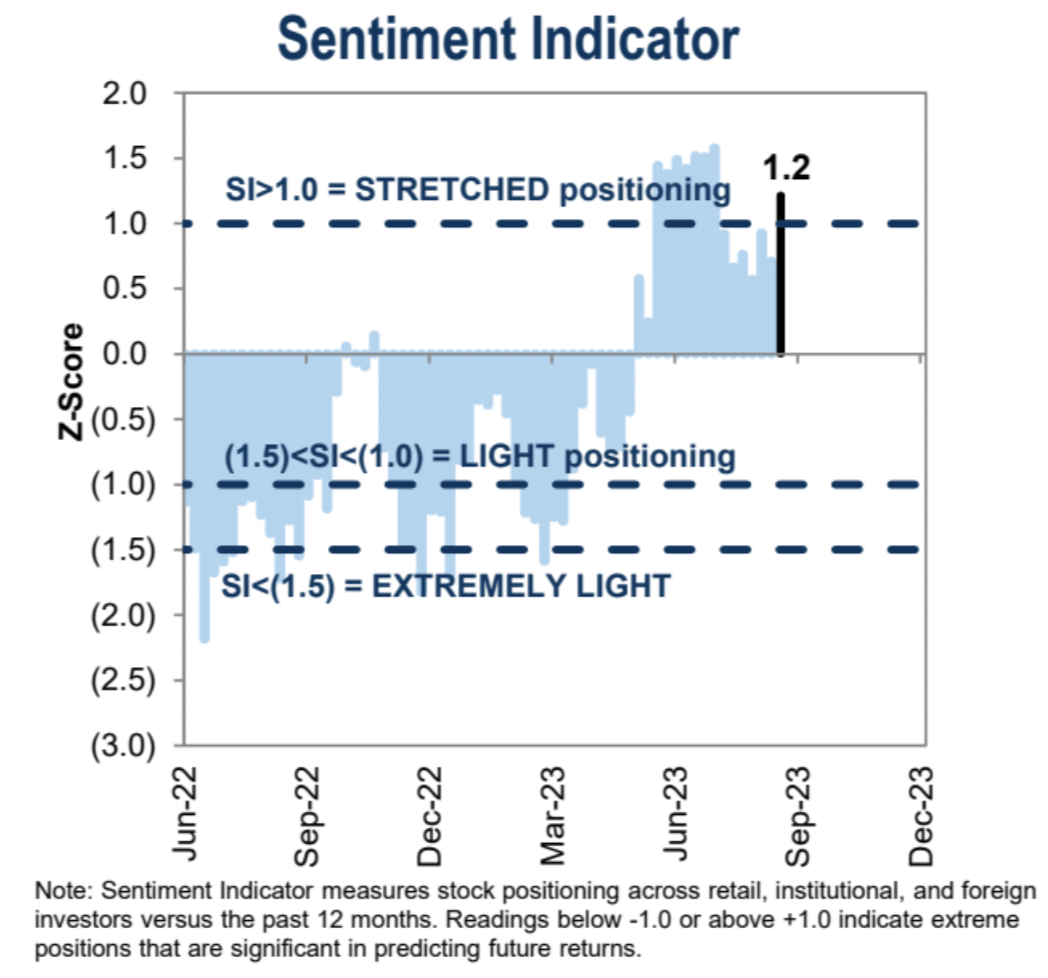

ตัวบ่งชี้ความเชื่อมั่นในการวางตำแหน่งสถาบันของ Goldman Sachs เพิ่มขึ้นอย่างรวดเร็วเป็น 1.2 ในช่วงที่ยืดเยื้อ:

ติดตามสัปดาห์นี้ครับ

สัปดาห์นี้เป็นสัปดาห์ซุปเปอร์ของธนาคารกลาง โดยมีธนาคารกลางของสหรัฐอเมริกา (ไม่เปลี่ยนแปลง) สหราชอาณาจักร (คาด +25 bp) สวิตเซอร์แลนด์ (คาด +25 bp) และญี่ปุ่น (ไม่เปลี่ยนแปลง) รวมตัวกันบนเวที จุดสนใจหลักคือการประชุมคณะกรรมการตลาดกลางสหรัฐ (FOMC) ในวันพุธ เฟดได้รับการคาดหวังอย่างกว้างขวางว่าจะรักษาอัตราดอกเบี้ยให้คงที่หลังจากขึ้นอัตราดอกเบี้ยในเดือนกรกฎาคม แต่จะเน้นย้ำในการคาดการณ์และการสื่อสารว่ายังคงมีความเข้มงวดมากขึ้นในปีนี้ ข้อมูลในสัปดาห์นี้ยังน้อยและเน้นไปที่ที่อยู่อาศัย ไม่น่าจะส่งผลกระทบอย่างมีนัยสำคัญต่อข้อความในการประชุมเฟด

คำแถลงจากการประชุมมีแนวโน้มที่จะแสดงให้เห็นถึงความคืบหน้าที่หลากหลายเกี่ยวกับเงื่อนไขที่จำเป็นในการระงับการเพิ่มอัตราดอกเบี้ยชั่วคราว ซึ่งรวมถึงการเติบโตเล็กน้อยในกิจกรรมทางเศรษฐกิจ และสัญญาณของอัตราเงินเฟ้อที่ดีขึ้น แต่ตลาดแรงงานยังคงตึงตัว

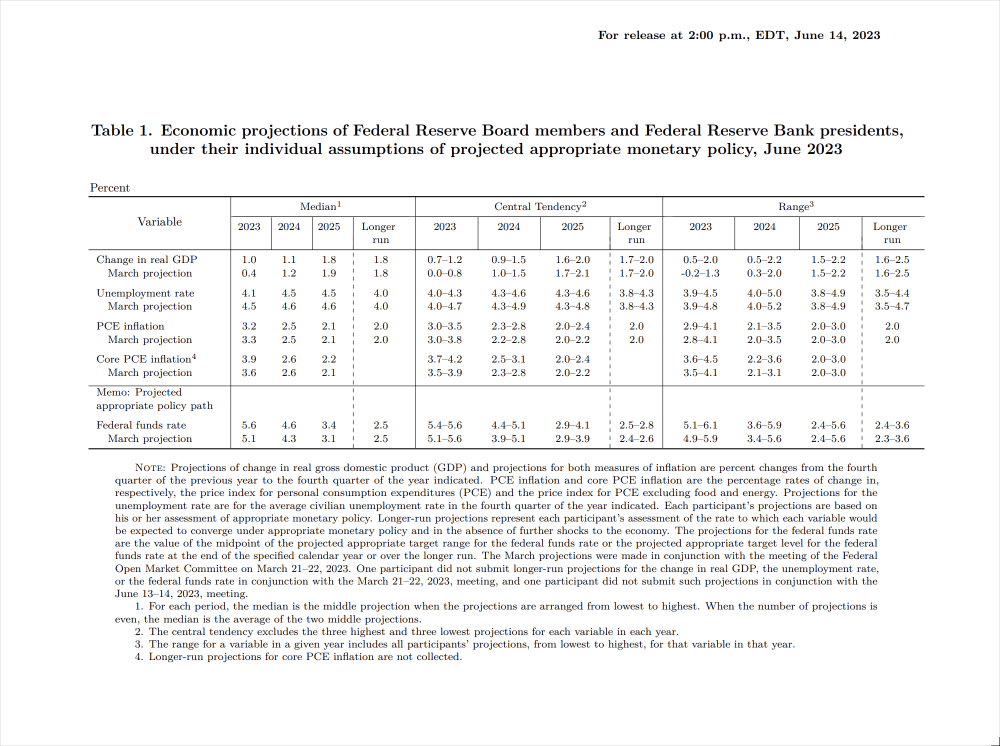

สรุปการคาดการณ์ทางเศรษฐกิจมีแนวโน้มที่จะแสดงการปรับเพิ่มการคาดการณ์การเติบโต โดยเฉพาะในปี 2023 แต่มีการปรับลดลงเล็กน้อยในการคาดการณ์อัตราเงินเฟ้อ เมื่อพิจารณาจากตัวเลข PCE ได้แตะการคาดการณ์ที่ 3.2% ในเดือนมิถุนายน ในแง่ของอัตราดอกเบี้ย SEP ของเฟดในเดือนมิถุนายนแสดงให้เห็นว่าอัตราดอกเบี้ยกองทุนของรัฐบาลกลางขั้นสุดท้ายถึงจุดสูงสุดที่ 5.6% ในปี 2566 และคาดว่าจะลดลงเหลือ 4.6% ในปี 2567 และ 3.4% ในปี 2568 อัตราดอกเบี้ยระยะยาวอยู่ที่ 2.5% . จากการพัฒนาข้อมูลในช่วง 3 เดือนที่ผ่านมา ดูเหมือนว่าการคาดการณ์ 5.6% ในปี 2566 จะไม่เปลี่ยนแปลงหรือได้รับการแก้ไขลดลงเล็กน้อย ในขณะที่อัตราค่ามัธยฐานในปี 2567 และ 2568 อาจไม่เปลี่ยนแปลงหรือเพิ่มขึ้นเล็กน้อย

แม้ว่าอัตราดอกเบี้ยระยะยาวยังคงอยู่ที่ 2.5% หลังการประชุมเดือนมิถุนายน แต่แนวโน้มกลางเปลี่ยนจาก 2.4% -2.6% เป็นช่วง 2.5% -2.8% สิ่งนี้ชี้ให้เห็นว่า Fed อาจเชื่อว่าอัตราดอกเบี้ยที่เป็นกลาง (อัตราที่ไม่กระตุ้นหรือจำกัดกิจกรรมทางเศรษฐกิจ) อาจสูงกว่าเมื่อก่อน โดยเป้าหมายเงินเฟ้อ 2% บ่งบอกถึงอัตราดอกเบี้ยที่แท้จริงที่ 0.5%

เมื่อพิจารณาตลาดตราสารหนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปีอยู่ที่ประมาณ 4.2% หากลบเป้าหมายเงินเฟ้อของ Fed ที่ 2% อัตราดอกเบี้ยที่แท้จริงจะอยู่ที่ 2.2% ซึ่งสูงกว่าการคาดการณ์ของ Fed มาก ดังนั้น ตลาดตราสารหนี้จึงมีการกำหนดราคาค่อนข้างสูง ในขณะที่อัตราผลตอบแทนที่ลดลงและอัตราส่วน P/E ที่สูงขึ้นในด้านทุน บ่งชี้ว่าหุ้นยังไม่เชื่อว่าข้อความของ Fed ที่ว่าอัตราดอกเบี้ยจะต้องคงอยู่ในขอบเขตจำกัดต่อไปสักระยะหนึ่ง

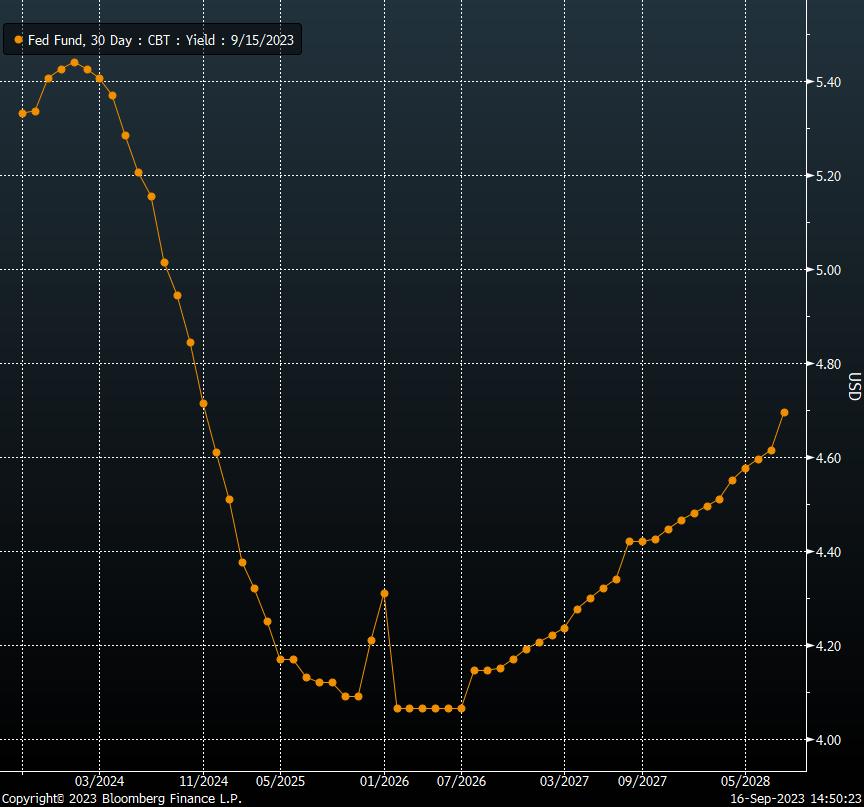

เมื่อพิจารณาตลาดอนุพันธ์ด้านอัตราดอกเบี้ยแล้ว เส้นทางระยะสั้นก็เกือบจะเหมือนกับของ Federal Reserve โดยอัตราดอกเบี้ยนโยบายสูงสุดอยู่ที่ 5.45% และอัตราดอกเบี้ยจะลดลงเหลือประมาณ 4.6% ภายในสิ้นปี 2567 ซึ่งเป็นสิ่งที่ SEP คาดการณ์ในเดือนมิถุนายน:

แต่เส้นทางระยะยาวนั้นค่อนข้างแตกต่าง เส้นทางอัตราดอกเบี้ยของตลาดฟิวเจอร์สนั้นต่างจากการแสดงผลตามสัญชาตญาณรูปตัว L ของผู้คน ตลาดซื้อขายล่วงหน้าคาดว่าอัตราดอกเบี้ยเล็กน้อยจะดีดตัวขึ้นเป็น 4.7% ในไม่ช้าหลังจากแตะจุดต่ำสุดในปี 2569 และจะลดลงเหลือประมาณ 4.1% ภายในปี 2569 และยังคงเพิ่มขึ้นต่อจากนั้น ซึ่งบ่งบอกถึงความแตกต่างระหว่างการคาดการณ์ 3.4% ของเฟดในปี 2568 และ คะแนนโหวตของเทรดเดอร์ มหาศาล มากกว่า 100 bp ความแตกต่างที่คาดหวังในระยะยาวมากกว่า 200 bp

คุณอยากจะเชื่อใคร? คนที่คิดว่า Fed ผิดสามารถซื้อสินทรัพย์เสี่ยงระยะสั้นได้ และคนที่คิดว่านักเทรดฟิวเจอร์สอัตราดอกเบี้ยคิดผิดก็สามารถซื้อสินทรัพย์เสี่ยงได้

ในแง่ของการแถลงข่าว พาวเวลล์จะต้องเน้นย้ำถึงการพึ่งพาข้อมูลของนโยบาย และระมัดระวังในการประกาศชัยชนะด้านเงินเฟ้อ แต่อาจสังเกตเห็นความคืบหน้าเบื้องต้นบางประการในความสมดุลของตลาดแรงงาน เขาไม่น่าจะบอกชัดเจนถึงช่วงเวลาของการปรับขึ้นอัตราดอกเบี้ยเพิ่มเติม

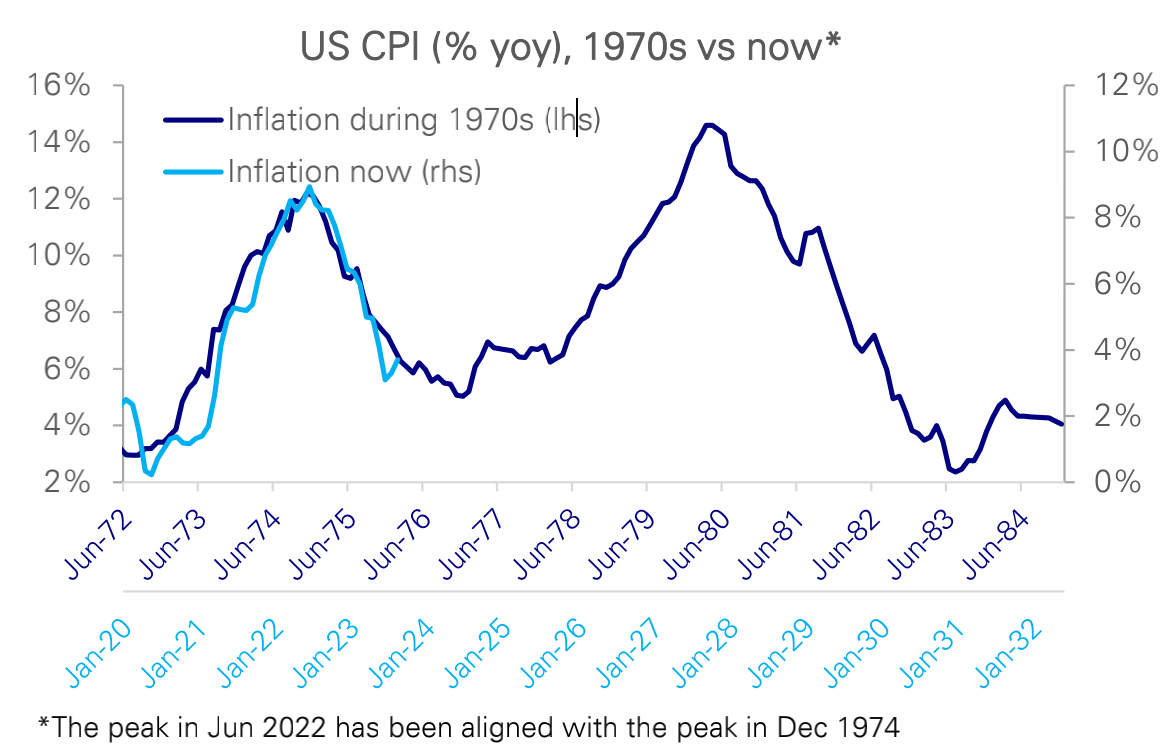

เหตุใดเจ้าหน้าที่จึงระมัดระวัง การฟื้นตัวของอัตราเงินเฟ้อรอบที่สองเป็นเรื่องที่น่ากังวลสำหรับเจ้าหน้าที่รุ่นเก่ามาโดยตลอด คนหนุ่มสาวที่ไม่เคยมีประสบการณ์ในทศวรรษ 1970 อาจไม่สามารถเข้าใจได้ พื้นหลังทางประวัติศาสตร์นี้จะจำกัดขอบเขตของอัตราดอกเบี้ยที่อาจเกิดขึ้น ตัด:

แน่นอนว่ามันยากพอที่จะทำนายอนาคตหนึ่งเดือนข้างหน้า ไม่ต้องพูดถึงอีกสองหรือสามปีต่อจากนี้ แต่ประเด็นก็คือตลาดหุ้นและตลาดตราสารหนี้มีความแตกต่างกันตามการคาดการณ์แนวโน้มอัตราดอกเบี้ยในอนาคต แม้ว่าหุ้นดูเหมือนจะเดิมพันกับการปรับลดอัตราดอกเบี้ยหลายครั้งจากเฟดในอนาคต แต่ตลาดตราสารหนี้ก็มีความคาดหวังที่แตกต่างกัน ในขณะที่ Fed อัปเดตข้อมูลในสัปดาห์หน้า จุดที่น่าสังเกตมากที่สุดคือจะมีการเปลี่ยนแปลงใดๆ ในการปรับลดอัตราดอกเบี้ยอย่างรวดเร็วที่คาดไว้ในปีหน้าหรือไม่ ไม่ว่าตลาดตราสารหนี้จะถูกดึงกลับหรือตลาดหุ้นจะถูกดึงกลับเป็นเกมหลักของ ตลาด.