Lybra: เส้นทางการเติบโตและความท้าทายที่แท้จริงของ LSDFi ที่พุ่งพรวด

ผู้แต่ง: Lawrence Lee นักวิจัยจาก Mint Ventures

การแนะนำ

การแนะนำ

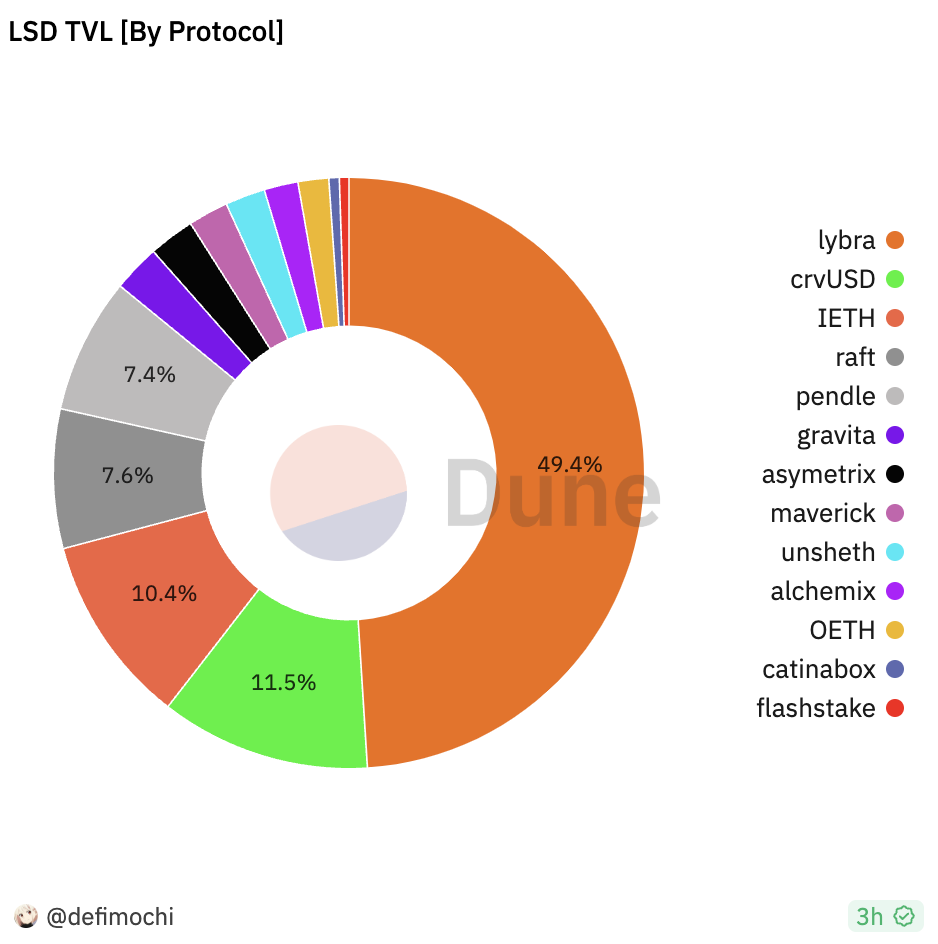

แต่ถึงกระนั้น TVL ของ Lybra ก็คิดเป็นครึ่งหนึ่งของฤดูร้อนที่เรียกว่า LSDFi แล้ว

คำอธิบายรูปภาพ

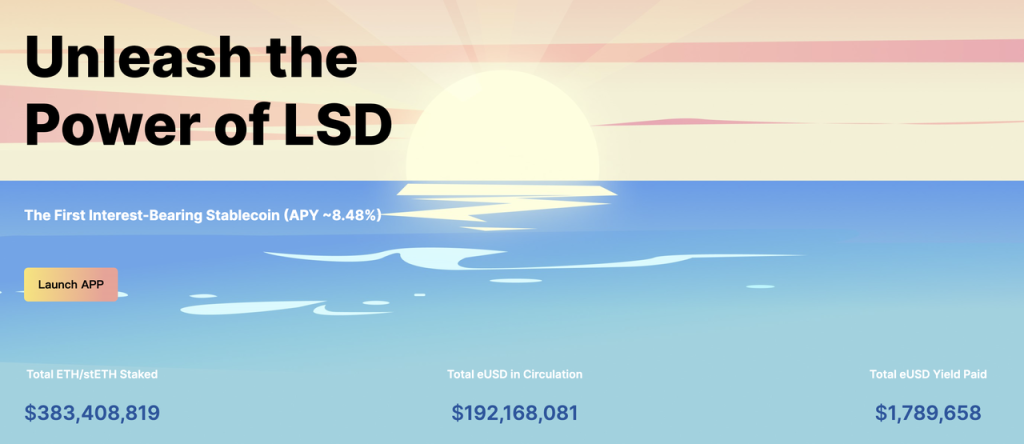

ราคาของโทเค็นการกำกับดูแล LBR เพิ่มขึ้นเกือบ 20 เท่าในเวลาเพียง 20 วันในเดือนพฤษภาคม และยังคงมีมูลค่าตลาดหมุนเวียนเต็มรูปแบบมากกว่า 150 ล้านดอลลาร์สหรัฐ

คำอธิบายรูปภาพ

ที่มา: https://www.coingecko.com/en/coins/lybra-finance

ในบทความนี้ เราได้แยกแยะกลไกของ Lybra Finance และหวังว่าจะตอบคำถามต่อไปนี้:

ทำไม Lybra จึงสามารถบรรลุผลลัพธ์ข้างต้นได้

ปัจจุบัน Lybra ประสบปัญหาอะไรบ้าง?

V2 ของ Lybra จะช่วยแก้ปัญหาเหล่านี้ได้อย่างไร

หวังว่าผู้อ่านจะมีความเข้าใจที่ครอบคลุมมากขึ้นเกี่ยวกับ Lybra Finance และ eUSD ที่มีเสถียรภาพมากขึ้น

เนื้อหาของบทความต่อไปนี้เป็นความเห็นของผู้เขียน ณ เวลาที่ตีพิมพ์ ข้อเท็จจริงและความคิดเห็นอาจมีข้อผิดพลาดและอคติได้ ใช้เพื่อการอภิปรายเท่านั้น ไม่ได้ใช้เป็นคำแนะนำในการลงทุนใดๆ นอกจากนี้เรายังรอการแก้ไขจาก ผู้ร่วมลงทุนและการวิจัยอื่นๆ

1. ข้อมูลพื้นฐานและข้อมูลทางธุรกิจ

Lybra Finance เป็นโปรโตคอล Stablecoin เหรียญ Stablecoin คือ eUSD และโทเค็นการกำกับดูแลคือ LBR

ประวัติที่ผ่านมาของ Lybra Finance นั้นค่อนข้างสั้น พวกเขาเปิดตัวเครือข่ายทดสอบเมื่อวันที่ 11 เมษายน และผลิตภัณฑ์เปิดตัวอย่างเป็นทางการเมื่อวันที่ 24 เมษายน ซึ่งผ่านมาเพียง 3 เดือนกว่าเท่านั้น

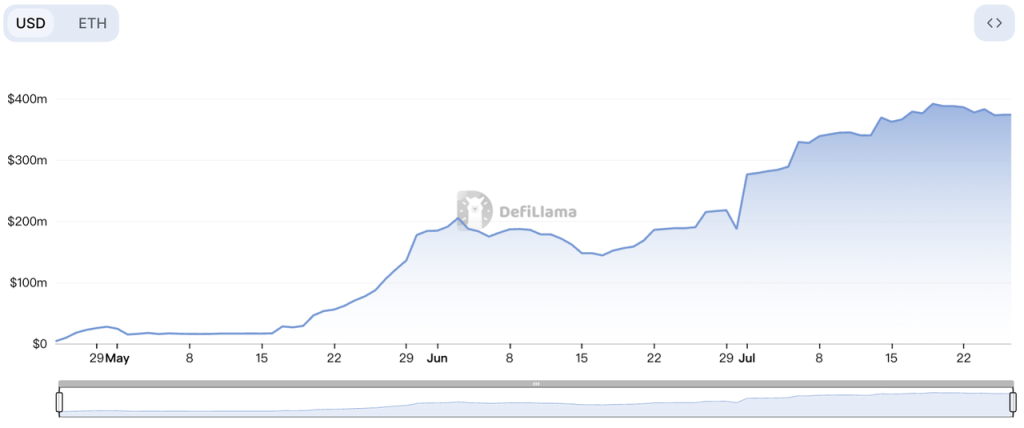

นับตั้งแต่เปิดตัว TVL ของ Lybra ได้เติบโตอย่างรวดเร็ว โดยแตะ TVL ที่ 100 ล้านดอลลาร์สหรัฐภายในหนึ่งเดือนหลังจากเปิดตัว และ TVL ในปัจจุบันก็เกือบแตะ 400 ล้าน ซึ่งเป็นโปรโตคอลที่ 18 บนเครือข่าย Ethereum ในแง่ของ TVL

คำอธิบายรูปภาพ

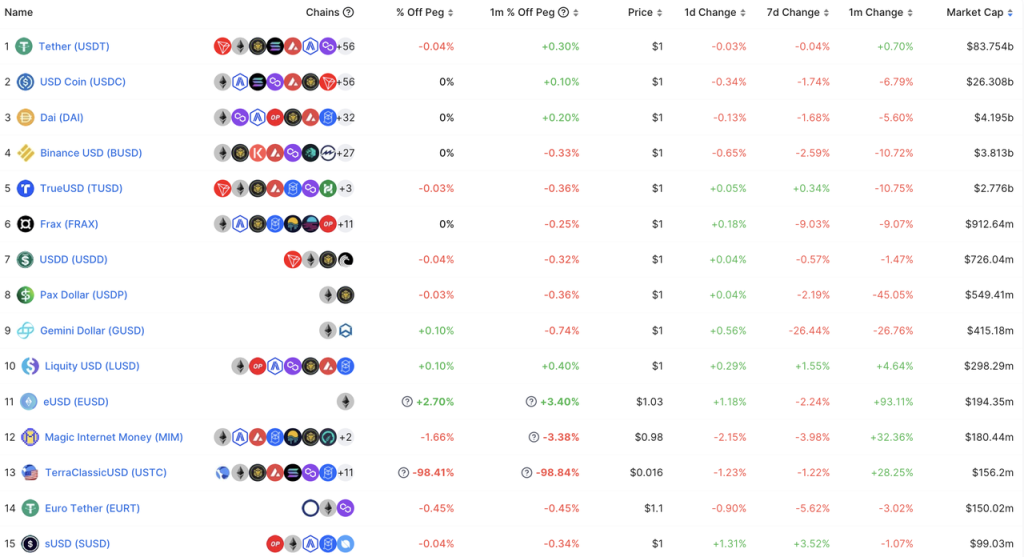

เมื่อคำนวณตามขนาดของการออกเหรียญ stablecoin แล้ว eUSD ซึ่งมียอดหมุนเวียนเกือบ 200 ล้าน ถือเป็นเหรียญ stablecoin ลำดับที่ 11 แล้ว โดยเฉพาะอย่างยิ่งในด้านเหรียญเสถียรแบบกระจายอำนาจ การหมุนเวียนของ eUSD เป็นอันดับสองรองจาก DAI, FRAX และ LUSD เท่านั้น ซึ่งด้านหลังมีเหรียญเสถียรแบบกระจายอำนาจแบบเก่ามากมาย เช่น MIM และ alUSD eUSD ได้กลายเป็นแบบกระจายอำนาจที่ไม่อาจละเลย พลังใหม่ของ สกุลเงินที่มั่นคง

คำอธิบายรูปภาพ

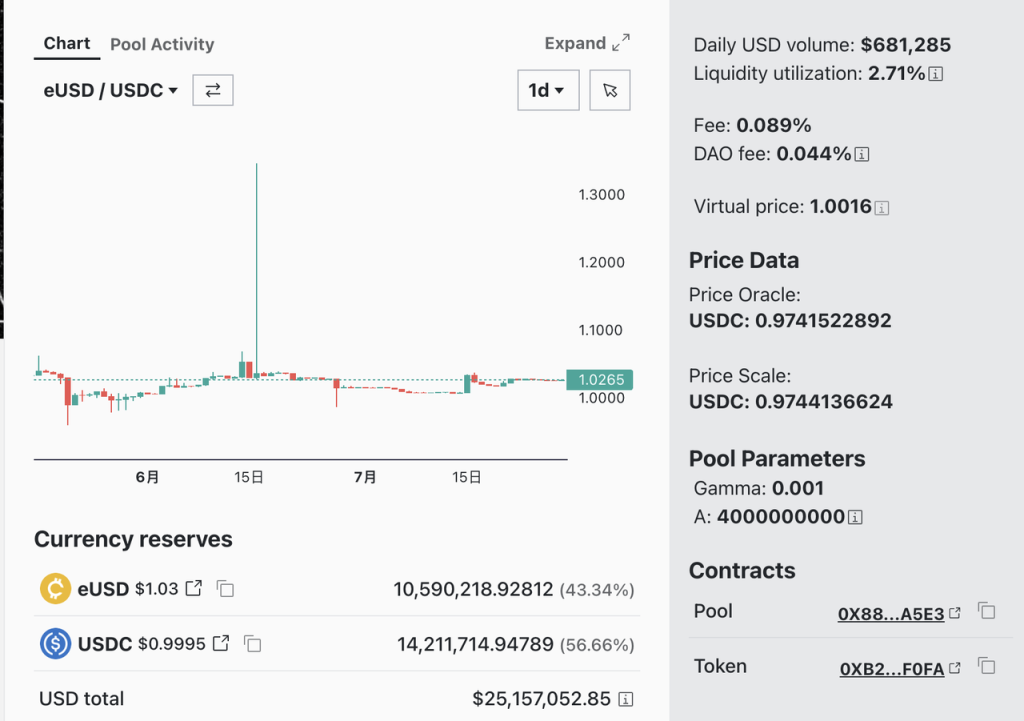

ปัจจุบัน eUSD มีสภาพคล่องรวม 25.5 ล้านดอลลาร์สหรัฐในกลุ่มสภาพคล่องของ Curve แต่ราคาของ eUSD นั้นไม่เสถียรและอยู่ในสถานะพรีเมี่ยมเชิงบวกมาเป็นเวลานาน เมื่อวันที่ 16 มิถุนายน วาฬยักษ์ได้ซื้อ eUSD มูลค่า 900,000 ดอลลาร์สหรัฐ ซึ่ง ทำให้ราคาของ eUSD เพิ่มขึ้นเป็น 1.36 ดอลลาร์สหรัฐ แม้ว่าอนุญาโตตุลาการจะนำราคาของ eUSD กลับไปที่เส้น 1U อย่างรวดเร็ว แต่ค่าพรีเมียมที่เป็นบวกของ eUSD ก็เป็นปัญหาสำคัญสำหรับ eUSD ในปัจจุบัน ซึ่งเราจะอธิบายรายละเอียดด้านล่าง

คำอธิบายรูปภาพ

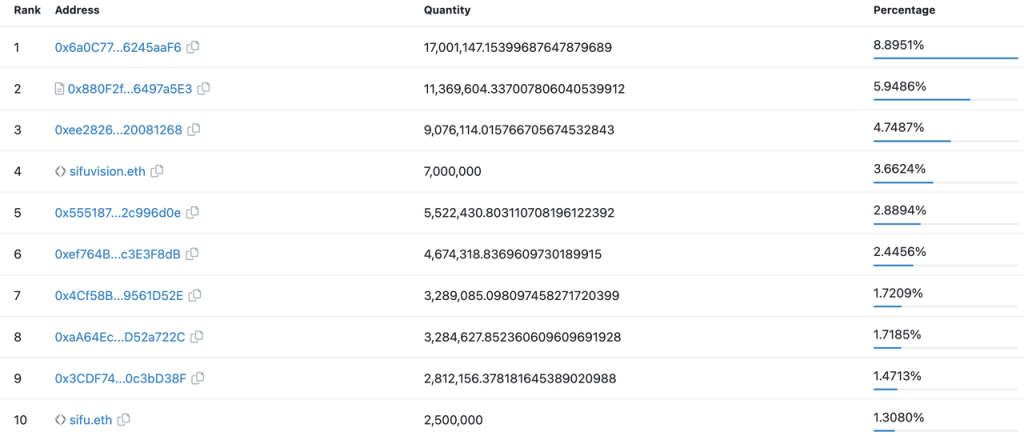

อย่างไรก็ตาม จำนวนที่อยู่การถือครองสกุลเงิน eUSD ยังมีค่อนข้างน้อย เพียง 829 แห่ง และยกเว้นกลุ่มสภาพคล่องของ Curve ที่อยู่การถือครอง eUSD สิบอันดับแรกอื่นๆ ล้วนเป็นที่อยู่ส่วนบุคคลทั้งหมด และที่อยู่การถือครองสกุลเงินโดยรวมก็ค่อนข้างกระจัดกระจาย กรณีการใช้งานของ eUSD บนห่วงโซ่นั้นหายากมากและผู้ถือส่วนใหญ่ถือมันไว้ในบัญชีของตนเพื่อสร้างความสนใจ แน่นอนว่า สิ่งนี้ยังเกี่ยวข้องกับองค์ประกอบที่ไม่ดีของการออกแบบ eUSD ในปัจจุบัน (จะอธิบายในรายละเอียดในภายหลัง) .

คำอธิบายรูปภาพ

ที่อยู่การถือครอง 10 อันดับแรกของแหล่งที่มา eUSD: etherscan

2. กลไกหลักของ Stablecoin

ในเวอร์ชัน V 1 ปัจจุบัน eUSD สามารถสร้างได้ผ่านหลักประกันที่มากเกินไปของ stETH เท่านั้น (Lybra ยังสนับสนุนผู้ใช้ในการฝาก ETH แต่ในการดำเนินธุรกิจจริง Lybra จะฝาก ETH ของผู้ใช้ไปที่ Lido Finance เพื่อรับ stETH จากนั้นจึงดำเนินธุรกิจต่อไป กระบวนการ และผู้ใช้สามารถนำ stETH ออกได้หลังจากชำระเงินที่ค้างชำระทั้งหมดแล้วเท่านั้น ดังนั้นเราจึงคิดว่า eUSD สามารถสร้างได้ผ่าน stETH ที่เป็นหลักประกันมากเกินไปเท่านั้น) อัตราการจำนองขั้นต่ำที่ Lybra ต้องการคือ 150% นั่นคือสำหรับทุก eUSD ที่สร้างขึ้น ต้องมี stETH อย่างน้อย 1.5 U เป็นหลักประกัน

ในแง่ของกลไกการรักษาเสถียรภาพราคาของ eUSD หน้าที่หลักคือกลไกการไถ่ถอนที่เข้มงวด (Rigid Redemption) กลไกการแลกรางวัลที่เข้มงวดหมายความว่าหลังจากที่ผู้ใช้ชำระค่าธรรมเนียมการจัดการ 0.5% (ซึ่งสามารถเปลี่ยนแปลงได้โดย Lybra DAO) ผู้ใช้จะสามารถใช้ 1 eUSD เพื่อแลก stETH มูลค่า 1 USD ในระบบอย่างเข้มงวดได้ตลอดเวลา เนื่องจากตัวโปรโตคอลนั้นมีหลักประกันมากเกินไป ตราบใดที่กลไกของโปรโตคอลทำงานได้ตามปกติ กลไกการมีหลักประกันมากเกินไป + กลไกการไถ่ถอนที่เข้มงวดสามารถให้ขีดจำกัดล่างที่ $0.995 สำหรับราคาของ eUSD โปรโตคอล Stablecoin (เช่น สภาพคล่อง) ที่ใช้การออกแบบนี้ในอดีตสามารถรับประกันราคาขั้นต่ำของ Stablecoin ได้อย่างมีประสิทธิภาพ ซึ่งถือเป็นส่วนหลักของกลไกการรักษาเสถียรภาพราคาของ eUSD ในปัจจุบัน

สำหรับเพดานราคา ในเวอร์ชัน V1 ปัจจุบัน Lybra Finance ขาดกลไกที่มีประสิทธิภาพในการคืน eUSD ในสถานะพรีเมี่ยมเชิงบวกเป็น 1 U.

การออกแบบโมดูลการชำระบัญชีของ Stablecoin ที่ใช้โมเดลการค้ำประกันมากเกินไปเป็นปัจจัยสำคัญในการรักษาความปลอดภัยของโปรโตคอล และกลไกการรักษาเสถียรภาพราคาที่มีประสิทธิภาพยังต้องการกลไกการชำระบัญชีที่แข็งแกร่งและมั่นคงเป็นส่วนเสริมอีกด้วย

ในแง่ของการชำระบัญชี Lybra แนะนำสองบทบาท ได้แก่ Liquidator และ Keeper Liquidator จัดหากองทุนการชำระบัญชี (eUSD) และ Keeper ทริกเกอร์การดำเนินการชำระบัญชี พวกเขาสามารถรับรางวัล 9% และ 1% ตามลำดับ เพื่อปกป้องหลักประกันของผู้จำนำในระดับที่มากขึ้น Lybra จึงใช้กลไกบังคับการชำระบัญชีบางส่วน: สัดส่วนสูงสุดของบุคคลที่ชำระบัญชีที่สามารถชำระบัญชีได้ในแต่ละครั้งคือ 50%

ในเวลาเดียวกัน เมื่ออัตราการค้ำประกันเกินของทั้งระบบต่ำกว่า 150% ผู้ใช้ทั้งหมดที่มีอัตราการค้ำประกันเกินน้อยกว่า 125% จะถูกชำระบัญชีเต็มจำนวน เพื่อเพิ่มอัตราการค้ำประกันของระบบโดยรวมได้อย่างรวดเร็ว .ดาวรุ่งในตลาด Liquity Stablecoinและและสถานะทางธุรกิจ โอกาส และความท้าทายด้านสภาพคล่อง ผู้นำด้าน Stablecoin แบบกระจายอำนาจ

) แต่ไม่ใช่สำเนาทางกลของ Liquity พวกเขายังคงรักษารูปแบบการไถ่ถอนสภาพคล่องและการกู้คืนเอาไว้ ลบพูลที่เสถียรออก (ซึ่งจะช่วยประหยัดส่วนหนึ่งของแรงจูงใจด้านโทเค็น) และจัดหาเงินทุนสำหรับการชำระบัญชีโดย Liquidator แทน

กลไกหลักของ Liquity ได้รับการตรวจสอบมานานกว่า 2 ปีและมีเสถียรภาพค่อนข้างดี เราเห็นได้จากข้อเท็จจริงที่ว่าโครงการ Stablecoin ที่สำคัญหลายโครงการของ LSDFi, Lybra, Raft, Gravita และ Prisma มีการยืมมาจาก Liquity ไม่มากก็น้อย Lybra Finance แบบอิงสภาพคล่องออนไลน์มานานกว่า 3 เดือนแล้วและอยู่ในสภาพที่ค่อนข้างดี แต่จะต้องใช้เวลาในการทดสอบว่าจะสามารถดูแลรักษาได้ในอนาคตหรือไม่

เพียงถือ Stablecoin eUSD ก็สามารถได้รับ APR ประมาณ 8% เป็นจุดขายสำคัญของ Lybra Finance เพื่อดึงดูดผู้ใช้และยังเป็นนวัตกรรมที่หาได้ยากในกลไก Stablecoin ในความเห็นของผู้เขียนเมื่อเร็ว ๆ นี้ มาเรียนรู้เพิ่มเติมเกี่ยวกับกลไกการสร้างความสนใจของ eUSD ต่อไป

คำอธิบายรูปภาพ

ที่มา: เว็บไซต์ทางการของ Lybra Finance

เรารู้ว่าเป้าหมายของ LSD stETH ที่ออกโดย Lido Finance คือการรักษาจุดยึด 1:1 ด้วย ETH และ ETH ที่ผู้ใช้ให้คำมั่นไว้ยังคงสร้างรายได้ในระดับฉันทามติของ Ethereum สิ่งนี้จำเป็นต้องได้รับรู้ผ่านกลไก Rebase Lido จะบันทึกภาพรวมของผู้ถือ stETH และการถือครองบน Ethereum mainnet เป็นประจำทุกวัน และแจกจ่าย stETH ที่เพิ่มขึ้นให้กับผู้ถือ stETH ทั้งหมดตามสัดส่วน สะท้อนให้เห็นในระดับประสบการณ์ผู้ใช้ จำนวน stETH ที่ผู้ใช้ถืออยู่ทุกวันจะเพิ่มขึ้น และรายได้ของผู้ใช้ก็จะสะท้อนให้เห็นในจำนวน stETH ที่เพิ่มขึ้นด้วย ภายใต้สถานการณ์ปกติ ผู้ใช้สามารถรับรายได้จำนำของ Lido ได้โดยถือ stETH โปรโตคอล DeFi ส่วนใหญ่ที่รวม stETH จะคืนรายได้ที่สร้างโดยการรีเบส stETH ให้กับผู้ใช้ตามสัดส่วน

แต่ Lybra มีการออกแบบที่แตกต่างไปจากเดิมอย่างสิ้นเชิง หลังจากที่ผู้ใช้ฝาก stETH ลงใน Lybra แล้ว stETH ที่สร้างขึ้นโดยการรีเบสทั้งหมดจะไม่ถูกแจกจ่ายให้กับผู้ถือ stETH แต่จะถูกแลกเปลี่ยนโดยข้อตกลงสำหรับสกุลเงินที่มีเสถียรภาพ eUSD ผ่านตลาดรอง จากนั้นส่วนนี้ของ eUSD จะได้รับตามสัดส่วน จัดสรรให้กับผู้ถือ eUSD ปัจจุบันทั้งหมด ในระหว่างกระบวนการนี้ Lybra จะดึงรายได้ตามข้อตกลง 1.5% ต่อปีของ eUSD เป็นรายวันตามขนาดการออกของ eUSD และแจกจ่ายให้กับผู้ถือ $esLBR (escrowd LBR ซึ่งได้จากการล็อค LBR หรือการขุด)

ด้วยกระบวนการนี้ Lybra Finance ได้ตระหนักถึง รายได้จากสินทรัพย์ที่กระจายตามหนี้สิน เพื่อให้เข้าใจกระบวนการนี้ได้ดีขึ้น นี่คือตัวอย่าง:

สมมติว่าในวันที่ 1 ราคา ETH ปัจจุบันคือ 2,000 eUSD และ APR ของ stETH คือ 5%:

Adam ฝากเงิน 10 stETH ใน Lybra และมินต์ 7,000 eUSD CR ของ Alice (อัตราการจำนอง) อยู่ที่ 285.7%;

Bob ฝาก 10 stETH ใน Lybra และทำเหรียญ 10,000 eUSD, CR ของ Bob คือ 200%

Charlie ฝาก 10 stETH ใน Lybra และทำเหรียญ 13,000 eUSD, CR ของ Charlie อยู่ที่ 153.8% (ห่างจากเกณฑ์การชำระบัญชีเพียง 3.8% ที่ 150%)

เพื่อให้เป็น ETH ที่ยาวนาน Adam ขาย 7000 eUSD ของเขาให้กับ David และแลกเปลี่ยน ETH ของ David ดังนั้น David จึงถือ 7000 eUSD

Eric ยังถือ 10 stETH ซึ่งเขาไม่ได้ฝากไว้ใน Lybra

มีทั้งหมด 30 stETH ในระบบ Lybra ทั้งหมด, 30,000 eUSD ถูกสร้างขึ้น และ CR ของทั้งระบบคือ 200%

ในวันที่ 2 30 stETHs สร้าง 0.0041 stETHs ที่ APR 5% Lybra จะแปลง 0.0041 stETHs เหล่านี้เป็น 8.219 eUSDs และแจกจ่ายให้กับ Bob, Charlie และ David อัตราส่วนการแจกจ่ายจะขึ้นอยู่กับสัดส่วนของ eUSDs ที่พวกเขามี:

แม้ว่า Adam จะสร้าง eUSD ขึ้นมา แต่ปัจจุบันเขาไม่ได้ถือ eUSD ดังนั้นเขาจึงไม่ได้รับ eUSD ใหม่ และ APR ของเขาในวันที่ 1 คือ 0

ปัจจุบัน Bob มี 10,000 eUSD และได้รับ 2.74 eUSD ตามอัตราส่วน 1/3 APR ของเขาในวันที่ 1= 2.74* 365/( 10* 2000)= 5% หากคุณพิจารณาค่าคอมมิชชั่น Lybra 1.5% ต่อปี รายได้ของ Bob สำหรับการถือครองสิ่งนี้เป็นเวลา 1 ปีคือ 3.5%

ปัจจุบัน Charlie มี 13,000 eUSD และได้รับ 3.56 eUSD ตามอัตราส่วน 13/30 APR ของเขาในวันที่ 1= 3.56* 365/( 10* 2000)= 6.5%

ปัจจุบัน David ถือ 7000 eUSD และได้รับ 1.92 eUSD ตามอัตราส่วน 7/30, APR ของเขาในวันที่ 1= 1.92* 365/7000 = 10% (โปรดทราบว่าตัวหารของ APR ของ David นั้นแตกต่างจากของ Bob และ Charlie)

Eric ได้รับ stETH ของเขาที่อัตราผลตอบแทน 5%

จากตัวอย่างข้างต้น เราจะเห็นได้ว่า:

โดยไม่คำนึงถึงค่าคอมมิชชันของ Lybra การสร้าง APR ของผู้ใช้ eUSD ในมาตรฐาน eUSD = stETH APR / CR ส่วนบุคคล * system CR หากเราคิดว่า stETH APR และ CR ของระบบไม่เปลี่ยนแปลงในระยะสั้น ดังนั้น วิธีเพิ่ม APR แต่ละรายการคือการลด CR แต่ละรายการ ยิ่ง CR ต่ำเท่าใด ผลตอบแทนก็จะยิ่งสูงขึ้นเท่านั้น แต่ยังหมายถึงการชำระบัญชีด้วย ความเสี่ยงที่เกิดจากความผันผวนของราคามีมากขึ้น แน่นอนว่า ผู้ใช้ที่กำลังสร้าง eUSD สามารถรับสิ่งจูงใจ esLBR ตามอัตราส่วนของการสร้าง eUSD ปัจจุบัน APR ของส่วนนี้อยู่ที่ประมาณ 20% (รายได้จะคำนวณตามจำนวนการสร้าง eUSD) ซึ่งเป็นแรงจูงใจหลักในการ กระตุ้นให้ผู้ใช้ทำเหรียญกษาปณ์

David ผู้ใช้ที่มีรายได้สูงสุดไม่ได้มีส่วนร่วมในการสร้าง eUSD (อันที่จริง David สามารถใช้สูตรรายได้ด้านบนได้ CR ของเขาคือ 100%) และรายได้ที่ David ได้รับ (stETH APR * system CR) เป็นความเป็นไปได้สูงสุดในการถือ eUSD รายได้ยังเป็นรายได้จากการถือ eUSD ที่แสดงอยู่ในเว็บไซต์อย่างเป็นทางการของ Lybra (ปัจจุบัน 8.54%) และไม่เหมือนกับโปรโตคอล Stablecoin ส่วนใหญ่ ผู้ใช้จำเป็นต้องขุดเหรียญให้น้อยที่สุดเท่าที่จะเป็นไปได้และถือ eUSD ไว้ให้มากที่สุด ผู้ใช้คนใดก็ตามที่มีส่วนร่วมในการสร้างเหรียญ eUSD เนื่องจาก CR ส่วนบุคคลต้องไม่น้อยกว่า 150% ตามทฤษฎีของพวกเขา ขีดจำกัดบนของรายได้ = stETH APR * System CR / 150%

จากการเปรียบเทียบระหว่าง Bob และ Eric เราจะเห็นได้ว่าหาก CR ส่วนบุคคลสอดคล้องกับ CR ของระบบ กลยุทธ์ในการถือครอง Mint eUSD นั้นไม่ดีเท่ากับการถือ stETH เพียงอย่างเดียว เนื่องจากค่าคอมมิชชั่นของ Lybra และความเสี่ยงในการชำระบัญชีที่อาจเกิดขึ้นประโยชน์ของการนำการออกแบบนี้มาใช้ของ Lybra นั้นชัดเจน: มอบกรณีการใช้งานที่แข็งแกร่งสำหรับเหรียญ stablecoin eUSD ซึ่งเป็นเหรียญ stablecoin ที่มีดอกเบี้ย ในปัจจุบัน กรณีการใช้งานหลักของเหรียญเสถียรที่กระจายอำนาจในโลก DeFi ยังคงเป็น เครื่องมือขุดเพื่อรับรายได้ แทนที่จะเป็นขนาดมูลค่าและสื่อการซื้อขายที่ควรจะเป็น แม้แต่ MakerDAO ซึ่งมีข้อได้เปรียบและเครือข่ายผู้เสนอญัตติรายแรกที่สุด ผล ต้องการ เมื่อฟื้นตัว TVL ที่ลดลงและระดับสกุลเงินที่มั่นคง แผนหลักของมันก็เช่นกันsDAI เหรียญ Stablecoin ที่ให้ดอกเบี้ยเสนอ APR สูงถึง 8%

. อย่างไรก็ตาม ปัจจุบัน eUSD ให้รายได้ประมาณ 7.5% ถึง 8% ของรายได้ต่อปีของมาตรฐาน Stablecoin ซึ่งทำหน้าที่เป็นเครื่องมือในการขุดรายได้ได้ดีกว่า

ในความเป็นจริง ไม่ใช่เรื่องแปลกในโปรโตคอล Stablecoin ที่มีหลักประกันมากเกินไปที่จะฝากหลักประกันของผู้ใช้ไว้ในโปรโตคอล สร้างรายได้ในทางใดทางหนึ่งและแจกจ่ายอีกครั้ง จากมุมมองของข้อตกลงหลักประกันที่มากเกินไปเป็นหลักประกันความปลอดภัยโดยรวมของข้อตกลงแต่หลักประกันคุณภาพสูงจำนวนมากที่อยู่ในข้อตกลงก็เป็นการสิ้นเปลืองทรัพยากรอย่างมากหากหลักประกันสามารถสร้างรายได้ ด้วยวิธีที่ปลอดภัยและสมเหตุสมผล: ในอีกด้านหนึ่ง สำหรับผู้ใช้ เป็นเรื่องปกติที่ผู้ใช้จะได้รับรายได้เพิ่มเติมในขณะที่ได้รับเหรียญที่มั่นคง ในทางกลับกัน มันค่อนข้างสมเหตุสมผลสำหรับข้อตกลงที่จะแยกส่วนหนึ่งของ ค่าคอมมิชชัน เป็นรายได้ตามสัญญาในกระบวนการนี้

ตัวอย่างเช่น Alchemix Finance ซึ่งเป็นโครงการที่เปิดตัวเมื่อต้นปี 21 และได้รับการสนับสนุนจาก Andre Cronje เจ้าพ่อ DeFi ในขณะนั้น ได้ออก alUSD พร้อมฟีเจอร์ที่เรียกว่า การชำระคืนเงินกู้อัตโนมัติ ตรรกะหลักของมันคือการฝาก stablecoin ที่ฝากโดย ผู้ใช้ใน Yearn หนี้ของผู้ใช้จะได้รับการชำระคืนผ่านรายได้ที่สร้างโดย Yearn และ Alchemix จะดึงรายได้ 10% เป็นรายได้ตามข้อตกลง ตรรกะของผลิตภัณฑ์ alETH ที่ติดตามผลก็คล้ายกัน โดยอาศัยหลักประกันที่ได้รับดอกเบี้ยเพื่อชำระหนี้โดยอัตโนมัติ และในขณะเดียวกันก็ตอบสนองความต้องการของผู้ถือสินทรัพย์ที่ได้รับดอกเบี้ย (DAI, wstETH) เพื่อปล่อยสภาพคล่องของสินทรัพย์

อีกตัวอย่างหนึ่งคือ MakerDAO ใช้ USDC ที่สะสมโดย PSM (Price Stability Module) เพื่อซื้อผลิตภัณฑ์ RWA ต่างๆ รายได้ส่วนนี้จะนำไปใช้เป็นเงินทุนตามข้อตกลงของ MakerDAO สำหรับค่าใช้จ่ายรายวันของข้อตกลง การแจกจ่ายให้กับผู้ถือ sDAI และสภาพคล่องสำหรับ MKR (เท่ากับซื้อคืนครึ่งหนึ่งของกองทุน)

แนวทางของ Lybra Finance แตกต่างจาก Alchemix และ MakerDAO Lybra มุ่งเป้าไปที่สินทรัพย์ที่ได้รับดอกเบี้ยที่ผู้ใช้ถืออยู่ และจะกระจายดอกเบี้ยที่เกิดจากสินทรัพย์ที่ได้รับดอกเบี้ยดั้งเดิม นักวิจารณ์จะคิดว่าผลประโยชน์ทั้งหมดของ eUSD มาจากผลประโยชน์ดั้งเดิมของผู้ฝาก stETH พวกเขาจะไม่ได้รับผลประโยชน์เพิ่มเติมใด ๆ จากการฝาก stETH เข้าสู่ Lybra แต่พวกเขาจะต้องแบกรับค่าธรรมเนียม 1.5% ที่ Lybra เรียกเก็บแทน ถือเป็นความสมบูรณ์ เกมผลรวมเชิงลบ สิ่งนี้จะเกิดขึ้นจริงหากไม่พิจารณาสิ่งจูงใจอื่น ๆ แต่ดังที่เราได้เห็นในตลาด Stablecoin ที่มีการกระจายอำนาจในปัจจุบัน การหมุนเวียนของ Stablecoin ใด ๆ จะถูกรักษาไว้โดยโอกาสในการขุดรายได้ที่หลากหลาย และในที่สุดการขุดก็มาจากโทเค็นการกำกับดูแลของโครงการ Stablecoin (แน่นอนว่าเหรียญมั่นคงชั้นนำเช่น DAI อาจขุดโทเค็นอื่น ๆ ที่ได้รับรางวัลจากโครงการอื่น ๆ เพื่อวัตถุประสงค์ในการส่งเสริมการขายสกุลเงินของตนเอง) หลังจากเพิ่มแรงจูงใจของโทเค็นโปรโตคอลแล้ว ระบบทั้งหมดสามารถบรรลุการดำเนินงานที่ดีในระดับหนึ่งได้ เช่นเดียวกับสถานการณ์ปัจจุบันของ Lybra

สำหรับผู้ถือ Stablecoin (ผู้ใช้ที่เพียงแค่ถือ Stablecoin แทนที่จะเป็นผู้ใช้ที่ขุดและถือ Stablecoins) การออกแบบนี้สามารถทำให้รายได้ของพวกเขา เป็นธรรมชาติ มากขึ้นอย่างเห็นได้ชัด: รายได้จะเป็น Stablecoin โดยตรงในสกุลเงินท้องถิ่น และไม่มีข้อกำหนดในการล็อค และ โทเค็นที่ซับซ้อนทุกประเภทจำเป็นต้องได้รับการประมวลผล คุณจะต้องถือ eUSD ทุกวันและรายได้จะถูกโอนเข้าโดยอัตโนมัติ

แนวคิดของ Lybra อาจเป็นเช่นนี้: ด้วยการมอบเหรียญ Stablecoin ที่มีดอกเบี้ยที่ดีกว่าแก่ผู้ถือ Stablecoin อุปสงค์ของ Stablecoin จะถูกกระตุ้นผ่านกลไกเป็นอันดับแรกแทนที่จะเป็นพลังของสิ่งจูงใจ บนพื้นฐานนี้ การผสมผสานระหว่างสิ่งจูงใจฝั่งอุปทานเพื่อ กระตุ้นให้ผู้ถือ stETH สร้างเหรียญกษาปณ์เพื่อสร้างวงปิด

แน่นอนว่าการออกแบบนี้ยังจะนำมาซึ่งปัญหามากมาย ตัวอย่างเช่น คุณลักษณะของการรีเบส eUSD ทำให้การรวมเข้ากับโปรโตคอล DeFi อื่น ๆ เป็นเรื่องยาก

และในระดับหนึ่ง Lybra ทำให้ผู้ใช้ eUSD ที่กำลังทำเหรียญกษาปณ์ทุกคนตกอยู่ใน ภาวะที่กลืนไม่เข้าคายไม่ออกของนักโทษ

เนื่องจาก APR ของทุกคน = stETH APR / CR ส่วนบุคคล * CR ระบบ stETH APR จึงเป็นพารามิเตอร์อินพุตภายนอกที่ไม่สามารถปรับเปลี่ยนได้ ดังนั้น บุคคลที่ต้องการเพิ่ม APR ส่วนใหญ่จะมุ่งเน้นไปที่: 1. ลด CR ส่วนบุคคล 2. ปรับปรุง CR ของระบบ

ในตัวอย่างข้างต้น Charlie ได้รับรายได้เฉลี่ยของระบบด้วยอัตราการจำนอง 200% (นั่นคือรายได้พื้นฐานของ stETH โดยไม่คำนึงถึงค่าคอมมิชชั่นของ Lybra) เนื่องจาก CR การชำระบัญชีของ Lybra คือ 150% ซึ่งหมายความว่า Charlie ได้รับผ่าน Lybra รายได้พื้นฐานของ stETH จะต้องแบกรับความเสี่ยงที่ stETH ลดลงไม่เกิน 25% เมื่อ stETH ลดลงเกิน 25% Charlie อาจสูญเสีย stETH ของตัวเอง

หาก CR ปัจจุบันของทั้งระบบคือ 300% ถ้า Charlie ต้องการรับรายได้พื้นฐานของ stETH เขาเพียงแต่ต้องตั้งค่า CR ของเขาเป็น 300% เพื่อให้ stETH ที่ Charlie สามารถรับได้คือ 50% ทั้งสองวิธีนี้สามารถรับรายได้พื้นฐานของ stETH ได้เช่นกัน แต่วิธีหลังสามารถรับความเสี่ยงได้มากกว่า ซึ่งเห็นได้ชัดว่าดีกว่าวิธีแรก

แน่นอนว่าเมื่อเทียบกับปัญหาทั้งสองข้างต้น ปัญหาเบี้ยประกันภัยที่เป็นบวกของ eUSD อาจจะรุนแรงกว่าในระยะสั้น ในการออกแบบปัจจุบันของ Lybra V 1 รายได้ stETH ที่สร้างจากหลักประกันทั้งหมดทุกวันจะถูกซื้อโดยข้อตกลงผ่านตลาดรองเพื่อเป็น eUSD จากนั้นแจกจ่ายให้กับผู้ถือ eUSD ทั้งหมด ซึ่งหมายความว่าส่วนหนึ่งของ eUSD ได้รับการแก้ไขทุกวัน ปริมาณ ของคำสั่งซื้อ กลไกการไถ่ถอนบังคับของ eUSD ส่วนใหญ่จะแก้ปัญหาการไม่ยึด eUSD ลงด้านล่าง เมื่อยกเลิกการทอดสมอขึ้นด้านบนข้อตกลงจะไม่มีวิธีการใด ๆ ในการส่งเสริมราคาของ eUSD ให้กลับมาที่ 1 ซึ่งทำให้ eUSD ขึ้นเล็กน้อยโดยไม่ยึดเกาะเป็นเวลานาน รัฐ . แม้ว่าระดับของการไม่ยึดเกาะจะไม่สูงมาก แต่อัตราส่วนความเสี่ยงต่อผลตอบแทนในการซื้อโครงการลงทุนโดยมีเป้าหมายผลตอบแทนต่อปีที่ 7.5% ที่พรีเมี่ยม 3% นั้นไม่สูงนัก ซึ่งยังจำกัดการพัฒนา eUSD จากระดับกลไกด้วย

คำอธิบายรูปภาพ

แหล่งที่มาของราคาย้อนหลัง eUSD Geckoterminal

4. โมเดลโทเค็น

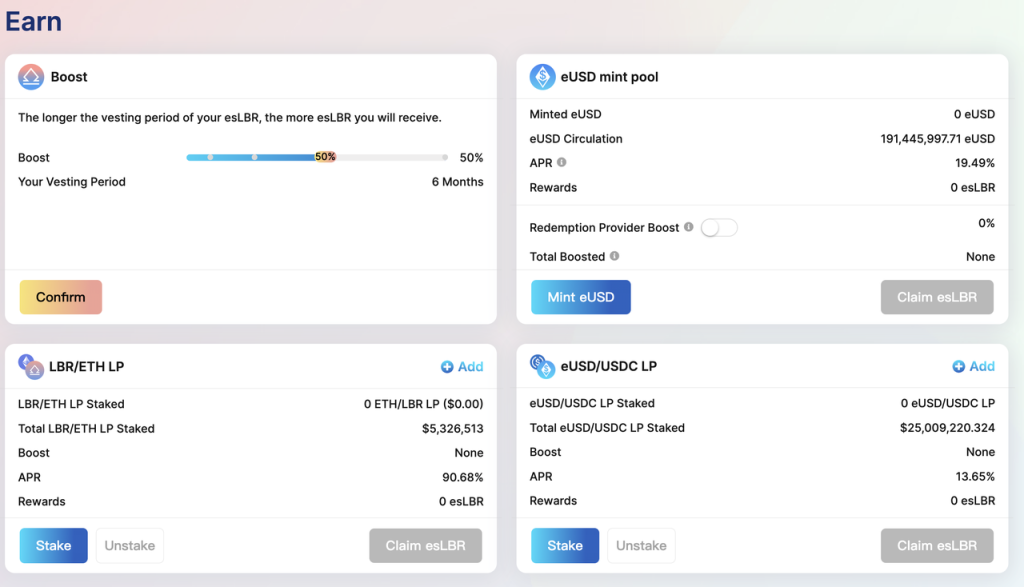

โทเค็น 60% ได้รับการจัดสรรให้กับการขุดเพื่อเป็นแรงจูงใจตลอดโปรโตคอล รวมถึงสิ่งจูงใจสำหรับการขุด eUSD สิ่งจูงใจสำหรับ eUSD-USDC LP สิ่งจูงใจสำหรับ LBR-ETH LP

คำอธิบายรูปภาพ

แหล่งที่มาของสิ่งจูงใจสำหรับ LBR: https://lybra.finance/earn

8.5% ของโทเค็นจะถูกจัดสรรให้กับทีม ซึ่งจะถูกปล่อยออกมาเป็นเส้นตรงใน 2 ปีหลังจาก 6 เดือนของ TGE

5% ของโทเค็นจะถูกจัดสรรให้กับที่ปรึกษา และส่วนนี้จะถูกปล่อยออกมาเชิงเส้นใน 1 ปีหลังจาก 1 เดือนของ TGE

โทเค็น 10% ถูกใช้เป็นแรงจูงใจทางนิเวศวิทยา TGE ปลดล็อค 2% และส่วนที่เหลือจะถูกปล่อยออกมาเป็นเส้นตรงในสองปี

10% ของโทเค็นจะถูกเก็บไว้เป็นคลังโปรโตคอลและเผยแพร่เป็นเส้นตรงในสองปี

โทเค็น 5% ตกเป็นของ IDO ระดมทุนได้ทั้งหมด 500,000 ดอลลาร์

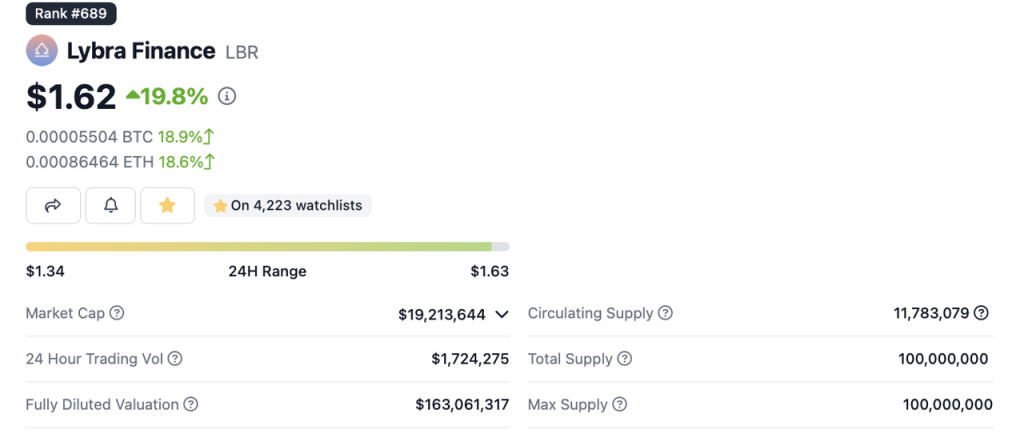

ตามข้อมูลของ Coingecko การหมุนเวียน LBR ในปัจจุบันอยู่ที่ 11.78 ล้านชิ้น และอัตราการหมุนเวียนอยู่ที่ 11.78%

คำอธิบายรูปภาพ

ที่มา: https://www.coingecko.com/en/coins/lybra-finance

กรณีการใช้งานของ LBR ส่วนใหญ่จะนำไปใช้ใน esLBR (LBR ที่เอสโครว์) และรางวัลสำหรับการขุดโปรโตคอลก็จะออกในรูปแบบของ esLBR เช่นกัน

esLBR ไม่สามารถซื้อขายหรือโอนได้ แต่สามารถแบ่งปันรายได้โปรโตคอลได้ (นั่นคือ ค่าคอมมิชชันขนาด eUSD 1.5% ต่อปี) ผู้ใช้สามารถปลดล็อค esLBR เป็น LBR ผ่านการเผยแพร่เชิงเส้นเป็นเวลา 30 วัน หรือล็อค LBR เพื่อรับ esLBR เพื่อรับโบนัสความเร็วการขุดและแบ่งปันสิทธิประโยชน์ของโปรโตคอล นอกจากนี้ esLBR ยังมีหน้าที่มีส่วนร่วมในการกำกับดูแลโปรโตคอลอีกด้วย

5. Lybra V 2

ใน V 2 นี้ ยังมีการปรับเปลี่ยนมากมายในโมดูลการแจกรางวัลของ Lybra ซึ่งเราจะแนะนำโดยละเอียดต่อไป

ขณะนี้ Lybra V 2 อยู่ในเครือข่ายทดสอบและเอกสารต่างๆ ก็ได้รับการเผยแพร่แล้ว ขณะนี้ Halborn กำลังได้รับการตรวจสอบโดย Halborn และคาดว่าจะเปิดตัวไม่ช้ากว่าสิ้นเดือนสิงหาคม

เกี่ยวกับช่วงของ V 2 นั้น Lybra มีรูปภาพสำหรับคำอธิบายโดยละเอียดเพิ่มเติม

โดยสรุปการเปลี่ยนแปลงใน V 2 มีดังนี้:

ก่อนอื่น Lybra V 2 จะออกสกุลเงิน peUSD ที่มีเสถียรภาพใหม่และจะรองรับ LST เพิ่มเติม (Liquid Stake Tokens, Liquid Pledge Token)

ขณะนี้ LST มีอยู่สองประเภทในตลาด ประเภทหนึ่งคือ LST ที่รีเบส เช่น stETH และ sETH ที่ออกโดย Stakewise ซึ่งมีลักษณะเฉพาะที่เราได้แนะนำไปก่อนหน้านี้ และ Lybra สามารถรองรับ LST ประเภทนี้ได้เป็นอย่างดี อีกประเภทหนึ่งคือ การสะสมมูลค่า LST เช่น rETH ของ Rocket Pool, cbETH ของ Coinbase, wBETH ของ Binance, swETH ของ Swell และ wstETH ของ Lido ลักษณะของ LST ประเภทนี้คือมูลค่าเพิ่มของ LST จะสะท้อนให้เห็นใน ETH ที่สัมพันธ์กัน อัตราแลกเปลี่ยนเพิ่มขึ้น ตัวอย่างเช่น หลังจากที่ผู้ใช้ถือ rETH ไว้ จำนวน rETH จะไม่เปลี่ยนแปลง แต่จำนวน ETH ที่สามารถแลกเปลี่ยนได้สำหรับแต่ละ rETH จะยังคงเพิ่มขึ้นต่อไป ดังนั้นเราจึงเรียกมันว่า LST ที่สะสมมูลค่า กลไกการรับดอกเบี้ย eUSD ในปัจจุบันของ Lybra สามารถใช้สำหรับการรีเบส LST เท่านั้น และไม่สามารถนำไปใช้กับ LST ที่สะสมมูลค่าได้ เพื่อแก้ไขปัญหานี้ Lybra ได้เปิดตัวเหรียญ stablecoin peUSD ใหม่ (ตรึง eUSD) ซึ่งสามารถสร้างขึ้นได้โดยตรงจากมูลค่าที่สะสม LST peUSD และ eUSD มีความคล้ายคลึงกันในเรื่องเสถียรภาพของราคา การชำระบัญชี การเรียกเก็บเงิน และกลไกอื่น ๆ ข้อแตกต่างที่สำคัญคือ peUSD ที่สร้างโดย LST ที่สะสมมูลค่านั้นไม่ใช่สกุลเงินที่มีความเสถียรซึ่งมีดอกเบี้ย และการถือ peUSD จะไม่ได้รับรายได้โดยอัตโนมัติ (เพราะ หลักประกัน มูลค่าสะสมเองยังคงเป็นของผู้ใช้เอง) แน่นอนว่า peUSD สามารถรับได้จากการห่อหุ้ม eUSD และ peUSD ที่ห่อหุ้มด้วย eUSD สามารถรับผลประโยชน์ที่ได้รับจากการรีเบสของ eUSD เอง

ความสามารถในการประกอบของ Lybra สามารถปรับปรุงได้อย่างมากผ่าน peUSD: ในด้านหนึ่ง Lybra สามารถรับสกุลเงิน peUSD ที่มีเสถียรภาพด้วยมูลค่าที่มีเสถียรภาพมากขึ้น ซึ่งเอื้อต่อการขยายและบูรณาการหลายห่วงโซ่โดยโปรโตคอล DeFi อื่น ๆ ในทางกลับกัน ด้วยการออกแบบ peUSD ทำให้ Lybra สามารถขยายหลักประกันโปรโตคอลเป็น LST ที่สะสมมูลค่าซึ่งไม่สามารถรองรับได้ก่อนหน้านี้ เพื่อให้ครอบคลุม LST อย่างเต็มรูปแบบ นอกจากนี้ eUSD ที่เก็บไว้ใน peUSD ยังสามารถให้บริการสินเชื่อแฟลชจากภายนอกได้ ตามแผนของ Lybra ทำให้ผู้ถือ eUSD มีรายได้เพิ่มมากขึ้น อย่างไรก็ตาม การออกเหรียญ Stablecoin สองเหรียญนั้นค่อนข้างหายากในโปรโตคอล Stablecoin ซึ่งจะเพิ่มเกณฑ์การรับรู้ของผู้ใช้ และถึงแม้จะเกี่ยวข้องกัน แต่กลไกของ peUSD และ eUSD นั้นอยู่ห่างไกลกัน ซึ่งส่งผลกระทบต่อ C-end โดยรวมของพวกเขา ขอบเขตหนึ่ง การขยายตัว และหากความสามารถในการประกอบของ lybra รับรู้ผ่าน peUSD แทนที่จะเป็น eUSD มันจะทำให้ตำแหน่งของ eUSD ค่อนข้างอึดอัดเล็กน้อย: จุดประสงค์เดียวของผู้ใช้ที่ถือ eUSD คือการได้รับผลตอบแทนจากสกุลเงินที่มั่นคง 7.5% (การใช้งานอื่น ๆ เช่น เนื่องจากการใช้ประโยชน์จำเป็นต้องรับรู้โดยการถือ peUSD) และแหล่งที่มาของรายได้นี้จะแทรกซึมเฉพาะแรงจูงใจโทเค็นของ LBR ซึ่งอาจทำให้ eUSD กลายเป็น Ponzi ทั่วไปที่ใช้เพียงสิ่งจูงใจโทเค็นการกำกับดูแลเพื่อรักษาอัตราดอกเบี้ยที่สูง

ประการที่สอง Lybra V 2 ได้ทำการปรับเปลี่ยนครั้งใหญ่ในการได้มาซึ่งรางวัลโทเค็น esLBR และเสนอโปรแกรมค่าหัวสองโปรแกรม ได้แก่ Advanced Vesting Bounty และ DLP Bounty การปรับเปลี่ยนทั้งสองนี้ส่วนใหญ่อ้างอิงถึงเวอร์ชัน V2 ของ Radiant ซึ่งเป็นโครงการให้กู้ยืมที่เกิดบน Arbiturm

ใน V 2 เวลาปลดล็อคของ esLBR จะถูกขยายจาก 30 วันเป็น 90 วัน แต่ผู้ใช้สามารถปลดล็อคล่วงหน้าได้ แต่ต้องจ่ายค่าธรรมเนียมเพียง 25% -95% ตามระยะเวลาจากการปลดล็อคแบบเต็ม และค่าใช้จ่ายในการปลดล็อค esLBR ล่วงหน้าจะกลายเป็นค่าหัวในการปลดล็อคล่วงหน้า

เงินรางวัล DLP (Dynamic Liquidity Provisioning) กำหนดให้ผู้ใช้ eUSD ที่กำลังสร้างเหรียญต้องรักษาอัตราส่วนการสร้างสภาพคล่องของ LBR/ETH ไว้อย่างน้อย 5% เพื่อรับรางวัล esLBR ตามปกติ ในกรณีที่ผู้ใช้การทำเหรียญไม่สามารถรักษาสภาพคล่อง LBR/ETH ได้มากกว่า 5% esLBR ของพวกเขาจะกลายเป็นเงินรางวัล DLP

esLBR ที่ปลดล็อกค่าหัวและค่าหัว DLP ล่วงหน้าช่วยให้ผู้ใช้สามารถใช้ LBR/eUSD เพื่อซื้อในราคาที่มีส่วนลด LBR ที่ได้รับตามข้อตกลงจะถูกทำลายโดยสิ้นเชิง และ eUSD ที่ได้รับจะเข้าสู่กองทุนเสถียรภาพ (รายละเอียดด้านล่าง)

ด้วยการปลดล็อคค่าหัวและค่าหัว DLP ก่อนกำหนด Lybra V 2 พยายามที่จะเชื่อมโยงแรงจูงใจในการรับโปรโตคอลในระยะยาวมากขึ้นกับการพัฒนาโปรโตคอลเอง แน่นอนว่าจากมุมมองอื่น แรงเสียดทานสูงดังกล่าวจะส่งผลต่อความตั้งใจของผู้ใช้ในการเข้าสู่การขุดเชิงนิเวศของ Lybra

การปรับปรุงที่สำคัญอีกชุดหนึ่งใน V 2 ของ Lybra มุ่งเน้นไปที่เสถียรภาพด้านราคาของ eUSD ตามที่เราได้วิเคราะห์ข้างต้น กลไกการรับดอกเบี้ยในปัจจุบันของ eUSD คือการซื้อรายได้ stETH รายวันเป็น eUSD ผ่านตลาดรอง จากนั้นจึงแจกจ่ายให้กับผู้ถือ eUSD ทั้งหมด ซึ่งก่อให้เกิดกำลังซื้ออย่างต่อเนื่องของ eUSD ใน V 2 นั้น Lybra ได้เพิ่มสองวิธีต่อไปนี้เพื่อแก้ไขปัญหาพรีเมี่ยมที่เป็นบวกของ eUSD:

ประการแรกคือการออกแบบกลไกการปราบปรามระดับพรีเมียม: เมื่ออัตราแลกเปลี่ยนของ eUSD/USDC เกิน 1.005 (นั่นคือ พรีเมี่ยมเกิน 0.5%) รายได้ stETH รายวันของข้อตกลงจะเปลี่ยนเป็นการซื้อ USDC ในตลาดรองและกระจายไปยัง eUSD ผู้ถือ ดังนั้นสำหรับ กำลังซื้ออย่างต่อเนื่องของ eUSD จะถูกโอนไปยัง USDC ซึ่งจะแก้ไขสาเหตุที่แท้จริงในระยะยาวของพรีเมี่ยมที่เป็นบวกของ eUSD

ประการที่สองคือกองทุนรักษาเสถียรภาพ กองทุนเสถียรภาพจะถูกสะสมโดยผู้ใช้ที่ซื้อ esLBR พร้อมส่วนลดโดยใช้ eUSD eUSD ที่สงวนไว้โดยกองทุนรักษาเสถียรภาพยังสามารถควบคุมราคา eUSD เมื่อค่าพรีเมียมที่เป็นบวกของราคา eUSD สูงเกินไป ผ่านกลไกการปราบปรามระดับพรีเมียมและ eUSD ที่เก็บไว้ในกองทุนรักษาเสถียรภาพ ปัญหาพรีเมียมที่เป็นบวกของ eUSD ควรได้รับการแก้ไขให้ดีขึ้น เมื่อรวมกับราคาพื้นที่ได้รับจากกลไกการไถ่ถอนที่เข้มงวดสำหรับ eUSD จะเป็นไปได้ที่จะตระหนักถึงการยึดเหนี่ยวที่มั่นคงของ eUSD ราคา.

แน่นอนว่าการเปลี่ยนแปลงเหล่านี้จะเพิ่มความซับซ้อนของโปรโตคอลอย่างมาก และเหรียญ stablecoin สองชุดที่มีการออกแบบที่แตกต่างกันมากก็อาจส่งผลต่อการขยายในด้านผู้ใช้ด้วย ในขณะเดียวกัน ข้อดีของ peUSD ในด้านความสามารถในการจัดวางจะทำให้การวางตำแหน่งของ eUSD รู้สึกอึดอัดเล็กน้อย

สรุป

สรุป

ในบรรดาโครงการ LSDFi ใหม่ในช่วงเวลาเดียวกัน พื้นหลังการลงทุนของ Lybra ค่อนข้างย่ำแย่ (ไม่มีการลงทุนจากสถาบัน) และจำนวนเงินทางการเงินอย่างน้อย 500,000 ดอลลาร์สหรัฐ และมี FUD เกี่ยวกับ Lybra อย่างต่อเนื่อง แต่ในบรรดาโปรเจ็กต์ LSDFi ในปัจจุบัน Lybra เป็นโปรเจ็กต์ที่มีมูลค่าตลาด TVL และโทเค็นสูงสุดและมีความเร็วในการพัฒนาธุรกิจที่เร็วที่สุด ไม่เพียงแต่ V1 ที่เปิดตัวตามปกติเท่านั้น แต่เวอร์ชัน V2 ยังได้เข้าสู่ขั้นตอน testnet อีกด้วย ในด้านหนึ่ง สิ่งนี้สะท้อนให้เห็นถึงการดำเนินงานและความสามารถของ BD ของทีม Lybra และในทางกลับกัน มันยังแสดงให้เห็นถึงความแข็งแกร่งของผลิตภัณฑ์ด้วย

เมื่อเปรียบเทียบกับโปรโตคอล Stablecoin ของ LSDFi อื่น ๆ ที่ทำการซ่อมแซมเล็กน้อยบนพื้นฐานของโปรโตคอล Stablecoin ที่มีอยู่แล้ว Lybra ได้นำแนวคิดใหม่ ๆ มาสู่วิธีการกระจายรายได้ของ LSD เอง ด้วยการมอบเหรียญ stablecoin แก่ผู้ใช้ด้วย APR ประมาณ 8% สถานการณ์ความต้องการที่ค่อนข้างคงที่ได้ถูกสร้างขึ้น และแรงจูงใจด้านโทเค็นที่ควบคุมอย่างเหมาะสมนั้นถูกกำหนดในด้านอุปทาน และโปรโตคอลสามารถพัฒนาได้อย่างรวดเร็ว จากมุมมองของผู้ถือ Stablecoin APR นี้มีความยั่งยืนมากกว่า APR ของ Stablecoin ที่อาศัยสิ่งจูงใจด้านโทเค็นโปรโตคอล ซึ่งถือเป็นรากฐานสำคัญของการพัฒนาในระยะยาวของ Lybra

แต่ในฐานะที่เป็น stablecoin ที่มีมูลค่าถึง 200 ล้านเหรียญแล้วและยังคงมุ่งมั่นที่จะสร้างความก้าวหน้า สิ่งที่กล่าวมาข้างต้นยังไม่เพียงพอ ปัจจุบันการขยาย Use case ถือเป็นความสำคัญอันดับแรกของ Stablecoin ที่กระจายอำนาจทั้งหมด เมื่อเทียบกับ FRAX, LUSD และแม้แต่ alUSD และ MIM ที่เล็กกว่า กรณีการใช้งานของ eUSD นั้นน้อยกว่ามากอย่างเห็นได้ชัด หากการพัฒนาในภายหลัง peUSD ไม่สามารถสร้างกรณีการใช้งานที่สมบูรณ์ยิ่งขึ้นได้ Lybra ก็ยังคงเป็นเกมการขุด แม้ว่าการออกแบบเกมการขุดของ Lybra จะซับซ้อนกว่า และเกมจะซับซ้อนยิ่งขึ้นในเวอร์ชัน 2