การวิเคราะห์โครงการ Horairballoon: dYdX โครงการชั้นนำด้านอนุพันธ์บนห่วงโซ่

1. การแนะนำโครงการ

ชื่อรอง

1. dYdX คืออะไร

บนแพลตฟอร์ม dYdX รองรับการซื้อขายมาร์จิ้น (เลเวอเรจ) และการซื้อขายอนุพันธ์ (สัญญาถาวร) เป็นหลัก และสามารถรองรับเลเวอเรจได้สูงสุด 20 เท่า

ชื่อรอง

2. สถาปัตยกรรมผลิตภัณฑ์

1) โหมดการทำธุรกรรมหลัก

ดังที่เราทุกคนทราบกันดีว่า AMM (ผู้ดูแลสภาพคล่องแบบอัตโนมัติ) เป็นหนึ่งในโปรโตคอลหลักที่สำคัญของ DeFi ในรูปแบบ AMM คู่สัญญาของการทำธุรกรรมคือแหล่งเงินทุนซึ่งกรอกใบเสนอราคาแบบเรียลไทม์ซึ่งเทียบเท่ากับมนุษย์และเครื่องจักร ทำธุรกรรมโดยไม่ต้องรอการจับคู่ธุรกรรมของแพลตฟอร์ม จึงสามารถทำธุรกรรมให้เสร็จสิ้นได้อย่างรวดเร็ว ซึ่งเป็นข้อดีของโมเดล AMM เช่นกัน

โปรเจ็กต์คลาสสิกของ DeFi Uniswap (DEX), Pancakeswap และ GMX (อนุพันธ์) ล้วนนำโมเดล AMM มาใช้

อย่างไรก็ตาม dYdX ทำตรงกันข้าม แทนที่จะใช้โมเดล AMM กลับใช้โมเดลการจองคำสั่งซื้อที่ Centralized Exchange (CEX) ใช้มาจนถึงทุกวันนี้

ผู้ใช้ไม่เพียงแต่สามารถวางคำสั่งซื้อในตลาดและจำกัดคำสั่งซื้อบนแพลตฟอร์ม dYdX เท่านั้น แต่ยังรวมถึงโหมดหยุดการสูญเสีย 5 โหมด นอกจากนี้ ผู้ใช้ยังสามารถกำหนดกำหนดเวลาที่มีผลบังคับใช้ของคำสั่งซื้อได้อีกด้วย

ในมุมมองของ dYdX รูปแบบการจองคำสั่งซื้อนั้นสอดคล้องกับความต้องการของเทรดเดอร์มืออาชีพมากกว่าและยังตอบสนองความต้องการของเทรดเดอร์สกุลเงินดิจิทัลมากขึ้น ท้ายที่สุดแล้ว ในการซื้อขายสกุลเงินดิจิทัลในปัจจุบัน ส่วนแบ่งตลาดของบัญชีการแลกเปลี่ยนแบบรวมศูนย์ (CEX) สำหรับมากกว่า 95

เมื่อเปรียบเทียบกับแพลตฟอร์ม DeFi ที่ใช้โมเดล AMM (การซื้อขายแบบพาสซีฟ) เป็นที่ชัดเจนว่าเทรดเดอร์มีอิสระมากขึ้นบนแพลตฟอร์ม dYdX ผู้ใช้สามารถรวมได้ตามความต้องการของตนเอง (ชุดค่าเลเวอเรจที่กำหนดเอง ประเภทคำสั่ง ประเภทการหยุดขาดทุน ระยะเวลาความถูกต้องของคำสั่ง ฯลฯ) เพื่อสร้างกลยุทธ์การซื้อขายที่ซับซ้อนมากขึ้นเพื่อตอบสนองความต้องการในการซื้อขายของตนเอง

2) สถาปัตยกรรมทางเทคนิคพื้นฐาน

dYdX (ปัจจุบันคือเวอร์ชัน V 3) เป็นแพลตฟอร์มการซื้อขายอนุพันธ์ DeFi ที่สร้างขึ้นบนเครือข่าย Starkware ซึ่งเป็นหนึ่งในสี่ราชาของเส้นทาง Ethereum L 2

ด้วยความช่วยเหลือจากความสามารถในการปรับขนาดที่สูงและอัตราค่าธรรมเนียมการทำธุรกรรมที่ต่ำของ Starkware ตลอดจนสมุดคำสั่งซื้อแบบออฟไลน์ที่นุ่มนวลของ dYdX และรูปแบบการชำระเงินแบบออนไลน์ ประสบการณ์การซื้อขายของผู้ใช้บนแพลตฟอร์ม dYdX แทบจะเทียบได้กับการแลกเปลี่ยนแบบรวมศูนย์ (CEX) .

dYdX Chain ซึ่งเป็นบล็อกเชน L 1 แบบกำหนดเองบน Cosmos นั้น dYdX จะมีอิสระมากขึ้น เช่น การรันโหนด การปรับโครงสร้างค่าธรรมเนียมของแพลตฟอร์ม ฯลฯ เพื่อให้ผู้ใช้ได้รับประสบการณ์การซื้อขายที่ดีขึ้น

ชื่อรอง

3. ประวัติการพัฒนา

dYdX ก่อตั้งขึ้นในเดือนกรกฎาคม 2017 ผู้ก่อตั้ง Antonio Juliano ทำงานเป็นวิศวกรที่ Coinbase ตั้งแต่ปี 2015 ถึง 2016 ในเวลานั้น การแลกเปลี่ยนแบบกระจายอำนาจรุ่นแรก (0x, Kyber) ได้ปรากฏตัวขึ้น แต่ dYdX มุ่งเน้นไปที่การซื้อขายมาร์จิ้นและอนุพันธ์เป็นหลัก ธุรกรรมสินค้าโภคภัณฑ์

สำหรับอันโตนิโอ จูเลียโน ผู้ก่อตั้ง dYdX สิ่งนี้ดูสมเหตุสมผล เนื่องจากการซื้อขายมาร์จิ้น (นำโดย Bitfinex) ได้เริ่มปรากฏในขอบเขตการเข้ารหัสในขณะนั้น ในความเห็นของเขา ตลาดการเงินจะพบกับวิวัฒนาการของ สปอต-มาร์จิ้น-อนุพันธ์ เมื่อเวลาผ่านไป

ดูเหมือนว่าสกุลเงินดิจิทัลจะไม่แตกต่างกัน และจะต้องผ่านกระบวนการวิวัฒนาการตั้งแต่สปอต มาร์จิ้น (เลเวอเรจ) ไปจนถึงอนุพันธ์ (สัญญา ฯลฯ)

Expo ผลิตภัณฑ์แรกของ dYdX สร้างขึ้นบนโปรโตคอลมาร์จิ้น V 1 ซึ่งเป็นแอปพลิเคชันการซื้อขายง่ายๆ ที่สามารถใช้เพื่อซื้อโทเค็นเลเวอเรจ ในช่วงจุดสูงสุด Expo ซื้อขายประมาณ 50 ดอลลาร์ต่อวัน

จากนั้นในปี 2019 เวอร์ชันที่สองของโปรโตคอลการซื้อขายมาร์จิ้น dYdX ซึ่งมีชื่อรหัสว่า Solo ได้เปิดตัว ซึ่งมีความแข็งแกร่งกว่าและแก้ไขปัญหาบางอย่างของโปรโตคอลดั้งเดิม มันเพิ่มปริมาณธุรกรรมของแพลตฟอร์มอย่างรวดเร็วเป็นประมาณ 1 ล้านดอลลาร์ต่อวัน

จากนั้น dYdX ก็เริ่มสร้างระบบจองคำสั่งซื้อของตัวเอง

เดิมที dYdX สร้างขึ้นบน Ethereum L1 แต่การระเบิดของ DeFi ทำให้ต้นทุนก๊าซเพิ่มขึ้น 100-1,000 เท่า และความแออัดของเครือข่าย Ethereum ก็ส่งผลกระทบอย่างมากต่อประสบการณ์การทำธุรกรรมของผู้ใช้เช่นกัน

จากนั้นในเดือนเมษายน ปี 2021 dYdX ได้ย้ายไปยังแพลตฟอร์ม Ethereum L 2 Starkware ที่ปรับขนาดได้มากขึ้น ไม่ว่าจะเป็นความสามารถในการขยายขนาด (TPS) หรือต้นทุนก๊าซ ข้อดีของ Starkware ก็ชัดเจนมาก ไม่นานหลังจากเปิดตัว L 2 แพลตฟอร์ม dYdX ปริมาณของแพลตฟอร์มเพิ่มขึ้นประมาณ 5 เท่า สูงถึงประมาณ 30 ล้านดอลลาร์สหรัฐต่อวัน

มูลนิธิ dydX จะออกโทเค็น DYDX

ในฤดูร้อนปี 2021 มูลนิธิอิสระของสวิส dYdX Foundation ได้ก่อตั้งขึ้น โดยมูลนิธิได้เปิดตัว DYDX ซึ่งเป็นโทเค็นของโปรโตคอล dYdX เมื่อวันที่ 21 สิงหาคม หลังจากการเปิดตัว Token ปริมาณธุรกรรมของแพลตฟอร์ม dYdX ก็เพิ่มสูงขึ้น

เครือข่ายทดสอบ dYdX V4 เปิดตัวอย่างเป็นทางการในช่วงเช้าตรู่ของวันที่ 6 กรกฎาคม

ชื่อรอง

4. สถานการณ์ทางการเงิน

ตามข้อมูลสาธารณะ จนถึงตอนนี้ dYdX ได้เสร็จสิ้นการจัดหาเงินทุนแล้วอย่างน้อย 4 รอบ:

(1) ในเดือนธันวาคม 2017 บริษัทได้รับเงินทุน 2 ล้านดอลลาร์สหรัฐจากการจัดหาเงินทุนรอบ Seed Round และ Andreessen Horowitz (a 16 z), Polychain Capital, 1 comparison, Kindred Ventures, Caffeinated Capital, Abstract Ventures และสถาบันการลงทุนอื่น ๆ อีกมากมายเข้าร่วมในการลงทุน

(2) ในเดือนตุลาคม 2018 เงินจำนวน 10 ล้านดอลลาร์ใน Series A ได้รับจาก Andreessen Horowitz (a 16 z), Bain Capital Ventures, Abstract Ventures, Craft Ventures, Polychain Capital, Fred Ehrsam (อดีตหุ้นส่วนของ Coinbase) และ Brian Armstrong ( Coinbase CEO) และสถาบันการลงทุนอื่นๆ และนักลงทุนรายย่อยเข้าร่วมในการลงทุน

(3) ในเดือนมกราคม 2021 ได้รับการจัดหาเงินทุนระดับ Series B จำนวน 10 ล้านเหรียญสหรัฐ ซึ่งนำโดย Three Arrows Capital และ deFiance Capital และนักลงทุนรายใหม่ Wintermute, Hashed, GSR, SCP, Scalar Capital, Spartan Group, RockTree Capital และนักลงทุนที่มีอยู่ 16 ราย z, Polychain Capital, Kindred Ventures, 1confirmation, Elad Gil, Fred Ehrsam และสถาบันอื่นๆ ตามมาด้วย

(4) ในเดือนมิถุนายน 2021 มีการระดมทุน Series C มูลค่า 65 ล้านดอลลาร์ ซึ่งนำโดย Paradigm โดยมีผู้ให้บริการสภาพคล่อง QCP Capital, CMS Holdings, CMT digital, Finlink Capital, Sixtant, Menai Financial Group, MGNR, Kronos Research และบริษัทร่วมลงทุน HashKey , Electric Capital, delphi digital และ StarkWare ก็ลงทุนเช่นกัน

การจัดหาเงินทุนสี่รอบระดมทุนได้รวม 87 ล้านดอลลาร์สหรัฐ และรายการการลงทุนประกอบด้วย Paradigm, Polychain Capital, Andreessen Horowitz (A 16 Z), Three Arrows Capital และสถาบันที่มีชื่อเสียงอื่น ๆ ในอุตสาหกรรม เช่นเดียวกับ Wintermute หนึ่งแห่ง ของผู้ให้บริการสภาพคล่องรายใหญ่ที่สุดใน dydx ฯลฯ รายชื่อเงินทุนมีความแข็งแกร่งและเงินทุนสำหรับการพัฒนาโครงการก็เพียงพอแล้ว

เมื่อคำนึงถึงความแตกต่างในการประเมินมูลค่าระหว่างรอบ ค่าใช้จ่ายของรอบการลงทุน 65 ล้านดอลลาร์ล่าสุดอาจสูงกว่า 0.31 ดอลลาร์ ส่วนหนึ่งของความสนใจของตลาดที่ dydx ได้รับนั้นมาจากภูมิหลังด้านเงินทุนที่แข็งแกร่ง และในขณะเดียวกัน นี่ก็เป็นส่วนหนึ่งของตำแหน่งผู้นำในปัจจุบันของบริษัทด้วย

ชื่อรอง

5. อิทธิพลพื้นฐาน

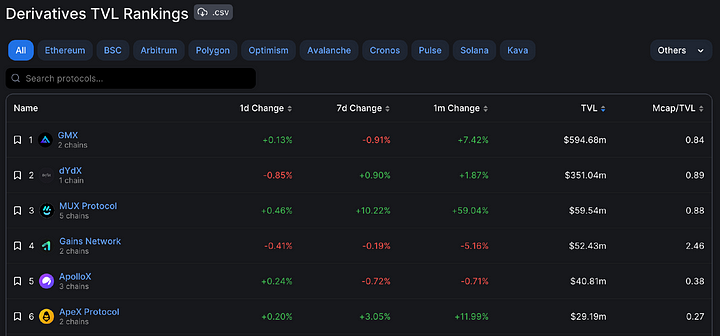

dYdX เป็นแพลตฟอร์มการซื้อขายอนุพันธ์สกุลเงินดิจิทัลแบบกระจายอำนาจแห่งแรกของโลก

ตามสถิติจากแพลตฟอร์ม defillama ในเส้นทางอนุพันธ์ DeFi TVL ของ dYdX สูงถึง 350 ล้านดอลลาร์สหรัฐ รองจาก GMX เท่านั้น

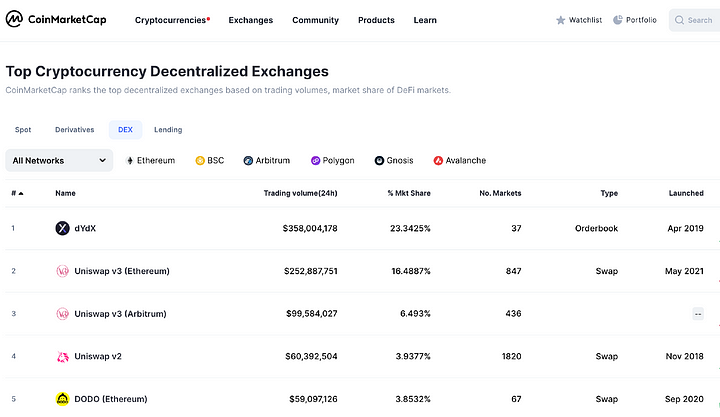

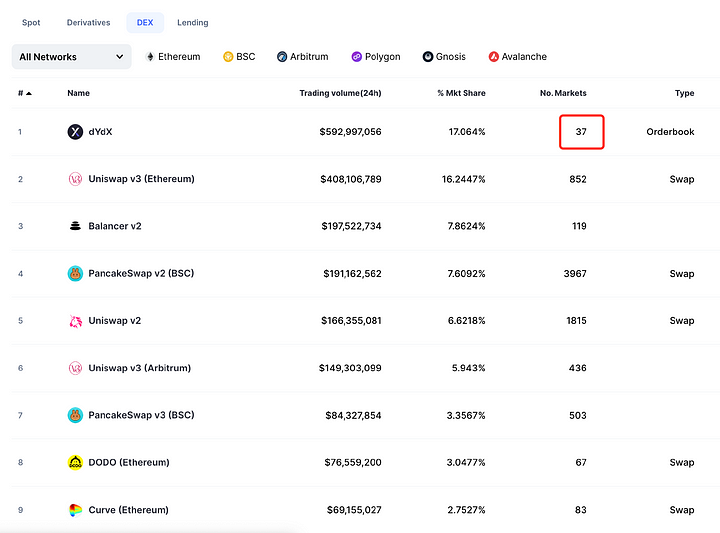

นอกจากนี้ ปัจจุบันแพลตฟอร์ม dYdX รองรับคู่การซื้อขายเพียง 37 คู่ ซึ่งต่ำกว่าคู่การซื้อขายที่เปิดตัวบนแพลตฟอร์มการซื้อขาย DEX อื่น ๆ มาก

2. โทเค็น DYDX

ชื่อรอง

1. การแจกจ่ายโทเค็น

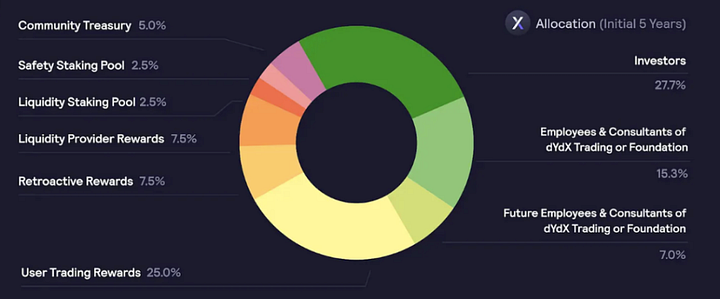

จำนวนโทเค็น DYDX ทั้งหมดคือ 1 พันล้าน ซึ่งจะแจกจ่ายในห้าปีเริ่มตั้งแต่วันที่ 3 สิงหาคม 2021

1) 50.00% ของอุปทานจะถูกใช้เพื่อชุมชน ซึ่งในจำนวนนี้:

25.00% เป็นรางวัลการทำธุรกรรม

7.50% สำหรับรางวัลการขุดย้อนหลัง

7.50% จัดสรรให้กับรางวัลผู้ให้บริการสภาพคล่อง

5.00% จะเข้าคลังชุมชน

2.50% จะมอบให้กับผู้ใช้ที่ให้คำมั่นสัญญากับ USDC ในกลุ่มการเดิมพันของเหลว

2.50% จะมอบให้กับผู้ใช้ที่เดิมพัน DYDX ในกลุ่มการเดิมพันที่ปลอดภัย

ส่วนที่เหลืออีก 50%:

2) 27.73% จะสงวนไว้สำหรับผู้ลงทุนในอดีต

3) 15.27% จะจัดสรรให้กับผู้ก่อตั้ง พนักงาน ที่ปรึกษา และที่ปรึกษา

หลังจาก 5 ปี อัตราเงินเฟ้อสูงสุดคือ 2.00% ต่อปี เพื่อรองรับการพัฒนาแพลตฟอร์ม

ชื่อรอง

2. การใช้โทเค็น

การใช้เหรียญ DYDX หลักมีสามประการ:

1. มีส่วนร่วมในการกำกับดูแลและลงคะแนนเสียง

ในฐานะโทเค็นการกำกับดูแล สกุลเงิน DYDX มีหน้าที่ในการลงคะแนนและการมีส่วนร่วมในการกำกับดูแล

ในฐานะโทเค็นของแพลตฟอร์มการซื้อขาย DYDX เช่น Binance Coin (BNB) ผู้ถือสามารถรับส่วนลดค่าธรรมเนียมการทำธุรกรรมตามขนาดการถือครองในปัจจุบัน

ชื่อรอง

ผู้เดิมพันจะได้รับ DYDX ในการกระจายอย่างต่อเนื่องโดยพิจารณาจากส่วนแบ่งของผู้เดิมพันแต่ละรายใน USDC ทั้งหมดในพูล หากต้องการถอน USDC ในช่วงถัดไป ผู้เดิมพันจะต้องขอถอนเดิมพัน USDC อย่างน้อย 14 วันก่อนสิ้นสุดช่วงเวลาปัจจุบัน หากผู้เดิมพันไม่ขอถอนเงิน USDC ที่เดิมพันจะถูกทบไปยังช่วงเวลาถัดไป

3. ความก้าวหน้าล่าสุดและพื้นที่จินตนาการแห่งอนาคต

1、dYdX Chain

ชื่อรอง

ในชุมชน dYdX ปัจจุบัน dYdX V 4 เป็นประเด็นที่น่ากังวลมากที่สุด

ในเวอร์ชัน dYdX ปัจจุบัน ส่วนประกอบส่วนใหญ่ได้รับการกระจายอำนาจแล้ว แต่สมุดคำสั่งซื้อและกลไกการจับคู่ยังคงเป็นส่วนประกอบแบบรวมศูนย์

เป้าหมายของ dYdX คือการบรรลุการกระจายอำนาจโดยสมบูรณ์ ในมุมมองของ dYdX การกระจายอำนาจของระบบเท่ากับการกระจายอำนาจของส่วนประกอบที่มีการกระจายอำนาจน้อยที่สุด ซึ่งหมายความว่า ทุกส่วนของ v4 จำเป็นต้องได้รับการกระจายอำนาจ ในขณะที่ยังคงรักษาประสิทธิภาพสูงไว้

เวอร์ชัน V 4 มีไว้เพื่อตระหนักถึงการกระจายอำนาจของรายการสั่งซื้อและกลไกการจับคู่ และแพลตฟอร์มจะไม่ใช้งานส่วนประกอบแบบรวมศูนย์อีกต่อไป ดังนั้นจึงตระหนักถึงการกระจายอำนาจที่สมบูรณ์ของแพลตฟอร์ม dYdX

เพื่อให้บรรลุเป้าหมายของการกระจายอำนาจ dYdX ได้สร้างบล็อกเชน L 1 ของตัวเองบน Cosmos ซึ่งก็คือ dYdX Chain

เมื่อเปรียบเทียบกับเวอร์ชันก่อนหน้า V 4 เป็นบล็อกเชน L 1 ที่เป็นอิสระ มันเป็นบล็อกเชน L 1 ที่ปรับแต่งบน Cosmos ตามฟังก์ชั่นที่ต้องการไม่ว่าจะเป็นความสามารถในการขยายขนาดหรือค่าธรรมเนียมการทำธุรกรรมของก๊าซดีกว่า dYdX V 3 บน L 2 Starkware และ จะได้รับการสนับสนุนทางเทคนิคเพิ่มเติมจากคอสมอส

ที่จริงแล้ว เหตุผลหลักว่าทำไม dYdX จึงย้ายจาก Ethereum ไปยัง Cosmos คือเพื่อปรับปรุงประสบการณ์การซื้อขายของผู้ใช้

อันโตนิโอ ผู้ก่อตั้ง dYdX เคยทวีตว่า:

หากมีเทคโนโลยีที่ดีกว่าที่สามารถสร้างได้ (dYdX) เราจะใช้มัน, ฉันไม่สนใจ 100% ว่า chain dYdX จะสร้างบนเครือข่ายใด ฉันสนใจเพียงการนำประสบการณ์ผลิตภัณฑ์ที่ดีที่สุดมาสู่ผู้ใช้เท่านั้น

ความหมายก็คือเขาเชื่อว่าการสร้างห่วงโซ่แอปพลิเคชัน Cosmos ในปัจจุบันโดย dYdX เป็นโซลูชันที่ดีที่สุดในการปรับปรุงประสบการณ์ผู้ใช้

ผู้ร่วมก่อตั้ง StarkNet @TobbyKitty ยังกล่าวอย่างตรงไปตรงมาว่าเหตุผลที่ใหญ่ที่สุดในการย้ายไปยัง Cosmos คือการอนุญาตให้ dYdX Token เรียกใช้โหนดการตรวจสอบบน chain ใหม่และล็อคค่าของโปรโตคอล แต่จะไม่ทำงานบน L2

ในห่วงโซ่ dYdX ในอนาคต ผู้ใช้จะต้องชำระค่าธรรมเนียมการทำธุรกรรมเป็นโทเค็น DYDX แทน ETH

ปัจจุบัน DYDX เทียบเท่ากับสกุลเงินในการขุด แม้ว่าโปรโตคอล dYdX จะได้รับการพัฒนาค่อนข้างดี แต่ก็ทำงานบนระบบนิเวศ Ethereum และค่าธรรมเนียมก๊าซที่ใช้โดยการทำธุรกรรมจะจ่ายเป็น ETH

นอกจากนี้ รายได้จากธุรกรรมที่สร้างขึ้นบนแพลตฟอร์ม dYdX จะเป็นของฝ่ายโครงการในที่สุด

โทเค็น DYDX ขาดสถานการณ์การใช้งานที่หลากหลาย ดังนั้น การพัฒนาอย่างรวดเร็วของแพลตฟอร์ม dYdX จึงไม่ได้ส่งเสริมราคาของโทเค็น DYDX ในระดับสูง

ในความเป็นจริง DYDX และ UNI มีปัญหาเดียวกัน แม้ว่าแพลตฟอร์มจะพัฒนาได้ค่อนข้างดี แต่ประสิทธิภาพของโทเค็นแพลตฟอร์มก็ค่อนข้างธรรมดา

อย่างไรก็ตาม หลังจากที่ dYdX ย้ายไปยัง Cosmos ในฐานะบล็อกเชน L 1 ที่มีความเป็นอิสระมากขึ้น โทเค็น DYDX จะกลายเป็นโทเค็นพื้นฐานพื้นฐานสำหรับการพัฒนาระบบนิเวศของ dYdX Chain ทั้งหมด และมูลค่าของโทเค็นนั้นผูกพันอย่างลึกซึ้งกับการพัฒนาแพลตฟอร์ม .

โทเค็นที่ต้องได้รับคำมั่นสัญญาในการสร้างโหนดคือ DYDX และก๊าซที่ใช้โดยธุรกรรมยังใช้โทเค็น DYDX ด้วย ยิ่ง dYdX Chain พัฒนาดีขึ้นเท่าใด โทเค็น DYDX ก็จะยิ่งถูกใช้มากขึ้นเท่านั้น

ยิ่งไปกว่านั้น หลังจากที่เวอร์ชัน V4 ได้รับการกระจายอำนาจอย่างสมบูรณ์แล้ว ชุมชนจะเข้าควบคุมจาก dYdX Trading Inc. ดังนั้น ชุมชนสามารถส่งข้อเสนอเพื่อสร้างรายได้จากแพลตฟอร์มให้มากขึ้นสู่มือของผู้ถือโทเค็น DYDX แทนที่จะเป็นรายได้ทั้งหมดไหลเข้าสู่ แพลตฟอร์มเหมือนกับเวอร์ชัน V4

หาก V 3 เป็นเพียงเครือข่ายแอปพลิเคชันบน Ethereum L 2 ดังนั้น V 4 (dYdX Chain) จะเป็นบล็อกเชน L 1 อิสระ และแน่นอนว่ามีพื้นที่สำหรับการดำเนินการมากขึ้น

ชื่อรอง

2. ปริมาณการซื้อขายสัญญาซื้อขายล่วงหน้า

ในตลาดการเงินแบบดั้งเดิม ปริมาณการซื้อขายอนุพันธ์จะสูงกว่าการซื้อขายแบบทันทีมาก

ยิ่งไปกว่านั้น เมื่อเปรียบเทียบกับปริมาณการซื้อขายอนุพันธ์ของ Binance ปริมาณการซื้อขายอนุพันธ์ของ dYdX นั้นเป็นเพียง 2% ของปริมาณการซื้อขายอนุพันธ์ของ Binance และ dYdX ซึ่งเป็นแพลตฟอร์มการซื้อขายอนุพันธ์แบบกระจายอำนาจชั้นนำนั้นมีปริมาณการซื้อขายโดยรวมที่มีส่วนต่างที่ยอดเยี่ยม

ชื่อรอง

3. โทเค็นการล็อคจำนำ PoS

หลังจากที่ dYdX แปลงเป็นฉันทามติ PoS แล้ว มันจะรันโหนดของตัวเอง และต้องมีการจำนำโทเค็น DYDX จำนวนหนึ่งเพื่อรันโหนด PoS ยิ่งอัตราการจำนำ DYDX สูงเท่าใด เครือข่าย dYdX Chain ก็จะปลอดภัยยิ่งขึ้นเท่านั้น

คำมั่นสัญญาโหนด PoS จะลดผลกระทบของแรงกดดันในการปลดล็อคโทเค็น DYDX และการขายในระดับหนึ่ง ควบคู่ไปกับการใช้โทเค็น DYDX ใน dYdX Chain และการปลดล็อคเชิงเส้นของ DYDX เป็นกลุ่ม ดังนั้นโดยทั่วไปแล้ว การสร้าง DYDX ความกดดันในการปลดล็อคโทเค็นจะไม่ส่งผลกระทบอย่างมากต่อโทเค็น DYDX

ชื่อรอง

4. จำนวนเหรียญที่อยู่ใน dYdX

ปัจจุบันมีการซื้อขายโทเค็นเพียง 37 รายการบนแพลตฟอร์ม dYdX เมื่อเปรียบเทียบกับแพลตฟอร์ม DEX อื่น ๆ แพลตฟอร์ม dYdX มีคู่การซื้อขายน้อยมาก

ดังนั้น ด้วยการพัฒนาอย่างต่อเนื่องของ dYdX หลังจากเปิดตัวเวอร์ชัน V4 ชุมชนสามารถลงคะแนนให้แสดงรายการโทเค็นได้มากขึ้น และปริมาณการซื้อขายของแพลตฟอร์มยังคงมีพื้นที่มากมายสำหรับจินตนาการ

ชื่อรอง

5. การต่อต้านกฎระเบียบ

หลังจากพายุฝนฟ้าคะนองบนแพลตฟอร์ม FTX ปริมาณการซื้อขายของแพลตฟอร์ม DEX เพิ่มขึ้นอย่างมาก สำหรับ dYdX ทั้งปริมาณการซื้อขายแพลตฟอร์มและราคาของโทเค็น DYDX ทำงานได้ดีขึ้น

เหตุผลก็คือแพลตฟอร์ม dYdX ค่อนข้างต่อต้านกฎระเบียบ และในเวอร์ชัน V4 ในอนาคต dYdX จะได้รับการกระจายอำนาจอย่างสมบูรณ์ และ dYdX Trading Inc (กลุ่มแพลตฟอร์ม) จะไม่เรียกใช้ส่วนประกอบแบบรวมศูนย์อีกต่อไป และ dYdX จะดำเนินการ ได้รับการจัดการและควบคุมโดยชุมชน โทเค็นใดที่จะเปิดตัวบนแพลตฟอร์ม วิธีกระจายรายได้โปรโตคอล และทิศทางการพัฒนาในอนาคตของแพลตฟอร์ม ทั้งหมดจะถูกตัดสินใจผ่านการโหวตของชุมชน

ทีม dYdX เป็นทีมที่มีความทะเยอทะยาน ทีมกล่าวถึงในบล็อก: หนึ่งในค่านิยมหลักของ dYdX คือการคิดให้ใหญ่ขึ้นสิบเท่า dYdX ควรมุ่งเน้นไปที่สิ่งที่สามารถทำได้ แทนที่จะปกป้องสิ่งที่ถูกสร้างขึ้นมาจนถึงตอนนี้ เป้าหมายของ dYdX คือเพื่อให้ dYdX กลายเป็นหนึ่งในการแลกเปลี่ยนที่ใหญ่ที่สุดในพื้นที่สกุลเงินดิจิทัลในที่สุด

ชื่อระดับแรก

4. การเปรียบเทียบผลิตภัณฑ์คู่แข่ง

ในการติดตามอนุพันธ์แบบกระจายอำนาจ สิ่งที่สำคัญที่สุดคือ GMX และ dYdX ลองเปรียบเทียบสองโครงการนี้ด้านล่าง

ประการแรก แบบจำลองที่ทั้งสองนำมาใช้นั้นแตกต่างกัน

dYdX ใช้รูปแบบการจองคำสั่งซื้อ โดยที่ผู้ใช้และผู้ใช้ (หรือผู้ดูแลสภาพคล่อง) เป็นคู่สัญญาซึ่งกันและกัน และแพลตฟอร์มจะดำเนินการตามคำสั่งซื้อของผู้ซื้อและผู้ขาย

ตอนนี้เราวิเคราะห์จากสามแง่มุม: สภาพคล่อง กลไกการค้นหาราคา และอัตราการระดมทุน

ชื่อรอง

1. สภาพคล่อง

สภาพคล่องในการแลกเปลี่ยนสกุลเงินดิจิทัลหมายถึงจำนวนสกุลเงินดิจิทัลที่สามารถซื้อและขายได้ในการแลกเปลี่ยนนั้น และราคาของสกุลเงินดิจิทัลเหล่านั้นมีเสถียรภาพเพียงใด

dYdX ได้แนะนำผู้ดูแลสภาพคล่องเพื่อให้มีสภาพคล่องและติดตามประสิทธิภาพในการจับคู่ แต่ไม่สามารถหลีกเลี่ยง Slippage ได้ และธุรกรรมจะไม่ถูกซื้อขายในราคาที่มั่นคง เมื่อปริมาณธุรกรรมมีขนาดใหญ่ Slippage จะสูงขึ้น

แพลตฟอร์ม GMX ใช้กลไก Zero-Slippage คู่สัญญาคือกลุ่มกองทุนและใบเสนอราคาจัดทำโดยเครื่อง Oracle การทำธุรกรรมสามารถเสร็จสิ้นได้อย่างรวดเร็ว เนื่องจาก Zero-Slippage เทรดเดอร์จึงสามารถซื้อและขายได้ค่อนข้างเสถียร ราคา แม้ว่าการทำธุรกรรมจะเสร็จสมบูรณ์ เมื่อจำนวนเงินมีมาก กลไกการเลื่อนหลุดของ oracle machine ยังคงเป็นศูนย์ยังคงรับประกันความเสถียรของราคา

ตัวอย่างเช่น หากมีการซื้อขาย 1,000 ETH บนแพลตฟอร์ม dYdX ราคาจะเพิ่มขึ้นอย่างแน่นอน (เช่น 10%) และเทรดเดอร์จะต้องแบกรับค่า Slippage ที่สูงขึ้น อย่างไรก็ตาม หากมีการซื้อขาย 1,000 ETH บนแพลตฟอร์ม GMX ราคา จะยังคงมีเสถียรภาพ เนื่องจากราคาเสนอของกองทุนรวมจะถูกกำหนดโดย Oracle และไม่มีการเลื่อนไหล

ในแง่นี้ GMX มีสภาพคล่องที่ดีขึ้น

อย่างไรก็ตาม เมื่อมีผู้ใช้อนุพันธ์ CEX ถูกโอนไปยังเครือข่ายมากขึ้นในอนาคต ผู้ใช้และปริมาณการซื้อขายอนุพันธ์ DEX จะเพิ่มขึ้นอย่างมาก ตามทฤษฎี ขีดจำกัดบนของสภาพคล่องของ dYdX นั้นสูงกว่าของ GMX

อย่างไรก็ตาม GMX ใช้โมเดล AMM ซึ่งเป็นการเดิมพันระหว่างผู้ใช้และกลุ่มสินทรัพย์ ไม่มีการจับคู่คำสั่งซื้อและการขายระหว่างผู้ใช้ สภาพคล่องของแพลตฟอร์มขึ้นอยู่กับผู้ให้บริการ LP แพลตฟอร์มจำเป็นต้องพิจารณาความสามารถในการทำกำไรของ LP เพื่อจูงใจให้มากขึ้น LP จำนวนมากได้จัดเตรียมสภาพคล่องให้กับแพลตฟอร์ม

ชื่อรอง

2. กลไกการค้นหาราคา

กลไกการค้นหาราคาจะกำหนดว่าการแลกเปลี่ยนมีอำนาจในการกำหนดราคาหรือไม่

Order Book มีอำนาจกำหนดราคาและสามารถกำหนดราคาได้ พูดง่ายๆ ก็คือจะไม่เบี่ยงเบน OI มากนัก เพราะ Order Book เป็นคู่สัญญาระหว่างผู้ใช้ ดังนั้น ตำแหน่งทั้งด้านยาวและด้านสั้นจึงต้องจับคู่ 1: 1 ตำแหน่งส่วนใหญ่สามารถชดเชยได้ และส่วนที่ไม่ชดเชยและทำให้ตำแหน่งเปลี่ยนจะแสดงเป็นราคาที่เพิ่มขึ้นหรือลดลง ซึ่งเป็นแบบเดียวกับกลไกของการแลกเปลี่ยนแบบรวมศูนย์

เครื่อง Oracle ไม่มีอำนาจการกำหนดราคาและไม่ส่งผลกระทบต่อราคา รับฟีดราคาจาก oracle เท่านั้น เพื่อให้ฝ่ายที่ได้รับราคาสามารถแยกแยะการเปลี่ยนแปลงราคาได้ด้วยตัวเองเท่านั้น สิ่งนี้อาจทำให้เกิดปัญหากับการโจมตีของ Oracle ตัวอย่างเช่น GMX ถูกโจมตีในเดือนกันยายน 2022 โดยไม่มี Slippage

เนื่องจาก GMX ใช้กลไก Zero-Slippage ดังนั้น Zero-Slippage จึงหมายความว่าผู้โจมตีจะมีสภาพคล่องไม่จำกัดและมีค่าใช้จ่ายในการโจมตีต่ำ

หากผู้ใช้ซื้อ AVAX มูลค่า 1 พันล้านดอลลาร์บนแพลตฟอร์ม GMX ตามสามัญสำนึก ปริมาณธุรกรรมที่สูงเช่นนี้จะทำให้ราคาของ AVAX เพิ่มขึ้นอย่างแน่นอน แต่ GMX ใช้ Slippage เป็น 0 และยังคงเปิดตำแหน่งตามใบเสนอราคาที่กำหนดโดย Oracle เครื่อง.

อย่างไรก็ตาม ธุรกรรมในปริมาณนี้จะเพิ่มราคาของโทเค็น AVAX บนแพลตฟอร์มการซื้อขายอื่น ๆ อย่างแน่นอน หากเพิ่มขึ้น 20% เครื่อง oracle จะป้อนราคา AVAX ล่าสุด (ซึ่งเพิ่มขึ้น 20%) ไปยังแพลตฟอร์ม GMX ที่ ในเวลานั้นสามารถปิดสถานะได้ตามราคาล่าสุดที่เพิ่มขึ้น 20%

บนแพลตฟอร์ม GMX เนื่องจากการใช้ใบเสนอราคาของเครื่อง Oracle จึงมีกลไกการเลื่อนหลุดเป็นศูนย์ หากปริมาณธุรกรรมของแพลตฟอร์มในอนาคตมีขนาดใหญ่มาก แต่วิธีการเพื่อให้ได้ราคายังมาจากภายนอก ราคาจึงถูกโจมตีได้ง่าย

แต่สำหรับแพลตฟอร์ม dYdX นั้น ไม่ได้ใช้กลไกการเสนอราคาของ Oracle และราคาสามารถสะท้อนถึงราคายุติธรรมในตลาดได้ เมื่อแข่งขันกับ CEX รุ่น dYdX มีข้อได้เปรียบมากกว่า

ชื่อรอง

3. อัตราเงินทุน

กลไกการเก็บค่าธรรมเนียมของ dYdX สอดคล้องกับการแลกเปลี่ยนแบบรวมศูนย์ (CEX)

อย่างไรก็ตาม บนแพลตฟอร์ม GMX ไม่ว่าจะยาวหรือสั้นก็สามารถเข้าใจได้ว่าเป็นการให้ยืมสินทรัพย์เสี่ยงหรือเหรียญมีเสถียรภาพในกลุ่ม GLP เพื่อสร้างสถานะ ด้านยาวและสั้นของ GMX จ่ายค่าธรรมเนียมเงินทุนแทนที่จะเรียกเก็บค่าธรรมเนียมเงินทุน .

กล่าวคือ บนแพลตฟอร์ม GMX เป็นไปไม่ได้ที่จะสร้างสมดุลระหว่างตำแหน่งยาวและสั้น เมื่อตลาดฝ่ายเดียวที่แข็งแกร่งปรากฏขึ้น ส่งผลให้เกิดการเปลี่ยนแปลงครั้งใหญ่ใน OI กลุ่ม GLP อาจมีกำไรหรือขาดทุนมหาศาล

แต่ในแพลตฟอร์ม dYdX นั้นใช้กลยุทธ์เดียวกันกับการแลกเปลี่ยนแบบรวมศูนย์ ซึ่งสามารถสร้างสมดุลด้านยาวและด้านสั้นได้ดี

ชื่อรอง

4. ความสามารถในการจับคุณค่า

เห็นได้ชัดว่า GMX มีความสามารถในการเก็บมูลค่าที่แข็งแกร่งกว่า โดย 30% ของค่าธรรมเนียมแพลตฟอร์มจะมอบให้กับผู้ให้คำมั่นสัญญา GMX และอีก 70% ที่เหลือจะมอบให้กับผู้ให้คำมั่นสัญญา GLP GMX ให้ค่าธรรมเนียมแพลตฟอร์ม 100% แก่ผู้ให้คำมั่นสัญญาโทเค็น ยิ่งแพลตฟอร์มพัฒนาดีขึ้นเท่าใด รายได้ของผู้ถือโทเค็นก็จะยิ่งสูงขึ้นเท่านั้น กล่าวคือ มูลค่าของโทเค็น GMX นั้นผูกพันอย่างลึกซึ้งกับการพัฒนาแพลตฟอร์มซึ่งเป็นเหตุผลหลักที่ทำให้ การปรับขึ้นราคาของ GMX

อย่างไรก็ตาม มูลค่าของโทเค็น DYDX ไม่ได้ผูกพันอย่างลึกซึ้งกับการพัฒนาแพลตฟอร์ม dYdX โทเค็นแพลตฟอร์มไม่ได้รับมูลค่ามากนักจากการพัฒนา dYdX แม้ว่า dYdX จะพัฒนาได้ค่อนข้างดี แต่ประสิทธิภาพด้านราคาของโทเค็น DYDX นั้นอยู่ในระดับปานกลางมาก .

จากการเปรียบเทียบ dYdX และ GMX ข้างต้น เราจะพบว่าทั้งสองฝ่ายมีข้อดีและข้อเสียในตัวเอง

ความสามารถในการจับมูลค่าของ GMX และระดับของการกระจายอำนาจนั้นอยู่นอกเหนือแพลตฟอร์ม dYdX

แต่ยังคงต้องดูกันว่าวิธีการ เผาเงินสด ของ GMX ในการคืนค่าธรรมเนียมแพลตฟอร์ม 100% ให้กับผู้ถือโทเค็นนั้นมีความยั่งยืนหรือไม่

ระดับการกระจายอำนาจของ dYdX และความสามารถในการจับมูลค่าของโทเค็นแพลตฟอร์มจะได้รับการแก้ไขในเวอร์ชัน dYdX V4 ในอนาคต

ดังนั้น แม้ว่าโทเค็น GMX จะมีประสิทธิภาพด้านราคาที่ดีกว่าในปัจจุบัน แต่ในระยะยาว แต่ก็ชัดเจนว่า DYDX มีพื้นที่สำหรับจินตนาการมากขึ้นในอนาคต

ชื่อระดับแรก

5. การพยากรณ์มูลค่าตลาด

ปัจจุบัน ราคาของ GMX อยู่ที่ประมาณ 2 เหรียญสหรัฐ และมูลค่าตลาดของมันอยู่ที่มากกว่า 200 ล้านเหรียญสหรัฐ หรือประมาณ 100 เหรียญสหรัฐ ในขณะที่มูลค่าตลาดของ GMX อยู่ที่ 80

เมื่อสังเกตแผนภูมิ K-line ในอดีตของโทเค็น DYDX จะพบว่าการเพิ่มขึ้นสูงสุดใน DYDY คือหลังจากที่โทเค็นถูกออกและเริ่มการขุด และราคาเพิ่มขึ้นถึงมากกว่า $27 ต่อมา เนื่องจากแพลตฟอร์มไม่ได้ให้สถานการณ์การใช้งาน DYDX มากขึ้น DYDX จึงขาดสถานการณ์การใช้งานที่เพียงพอมาโดยตลอด แม้ว่า dYdX จะพัฒนาได้ค่อนข้างดี แต่ราคาของ DYDX ก็ซบเซามาเป็นเวลานาน

ราคาปัจจุบันของ DYDX อยู่ไกลจากราคาสูงสุดและการลดลงเกิน 93% โดยพื้นฐานแล้วมันอยู่ในระดับต่ำมาเป็นเวลานานและอาจกล่าวได้ว่าอยู่ในสถานะขายมากเกินไป

แต่หลังจากเปิดตัวเวอร์ชัน V4 แล้ว ปัญหาเหล่านี้จะได้รับการแก้ไข และชุมชนจะโหวตให้กระจายรายได้จากแพลตฟอร์มเพิ่มเติมให้กับผู้ถือ DYDX

แน่นอนว่าปัญหาสำคัญที่โทเค็น DYDX เผชิญอยู่ก็คือแรงกดดันในการขายการปลดล็อคนั้นค่อนข้างมาก แต่หลังจากเปิดตัวเวอร์ชัน V4 แล้ว คำมั่นสัญญาโทเค็นมีแนวโน้มที่จะดูดซับแรงกดดันในการขายการปลดล็อค

นอกจากนี้ ปริมาณการซื้อขายอนุพันธ์แบบกระจายอำนาจในปัจจุบันยังต่ำมาก ด้วยการถือกำเนิดของนโยบายการกำกับดูแลระดับโลก ธุรกรรมต่างๆ จะถูกโอนไปยังแพลตฟอร์มการซื้อขายแบบกระจายอำนาจมากขึ้น และการพัฒนาอนุพันธ์แบบกระจายอำนาจในอนาคตก็ค่อนข้างใหญ่

จากการคาดการณ์ข้างต้น ในตลาดกระทิงในอนาคต มูลค่าตลาดของ DYDX มักจะเข้าสู่ TOP 30 - 50 ไม่ได้รับการยกเว้นว่ามูลค่าตลาดจะเข้าสู่ TOP 30 ราคาของโทเค็น DYDX นั้นมีความระมัดระวัง คาดว่าจะเพิ่มขึ้นประมาณ 5-10 เท่า หรือสูงกว่านั้นด้วยซ้ำ