การลดลงของเสถียรภาพในการประมวลผลและการเกิดขึ้นของมือใหม่ช่วยให้เห็นการเปลี่ยนแปลงในตลาด Stablecoin แบบกระจายอำนาจ

โดย: แฟรงก์, Foresight News

การเล่าเรื่องในโลกของการเข้ารหัสนั้นมีเสียงดัง แต่เหรียญเสถียรนั้นเป็นธีมนิรันดร์มาโดยตลอด อย่างไรก็ตาม ในปีที่ผ่านมา เส้นทาง Stablecoin ได้ประสบกับวิกฤติสำคัญๆ หลายครั้ง เช่น การล่มสลายของ UST และวิกฤต de-anchor ของ USDC ของ Silicon Valley Bank ทั้งขนาดตลาดและโครงสร้างภายในได้รับการเปลี่ยนแปลงที่น่าสนใจ

โดยเฉพาะอย่างยิ่งตั้งแต่ปีนี้ ผู้เล่นที่มีประสบการณ์ซึ่งเป็นตัวแทนโดย DAI, FRAX และ LUSD และมือใหม่ที่เป็นตัวแทนโดย crvUSD, GHO และ HOPE ต่างก็สำรวจทิศทางธุรกิจใหม่ ซึ่งมีแนวโน้มที่จะมอบโอกาสที่ดีสำหรับตลาด Stablecoin ที่มีการกระจายอำนาจและแม้แต่ทั้ง ติดตาม Stablecoin นำมาซึ่งตัวแปรใหม่

ปีแห่ง หนึ่งและอีกสิ่งหนึ่ง สำหรับเหรียญมั่นคง

ปีที่ผ่านมาเป็นปีแห่งการไหลเวียนระหว่างเหรียญ Stablecoin แบบกระจายอำนาจและเหรียญ Stablecoin แบบรวมศูนย์

เส้นทาง Stablecoin ได้รับเสียงเชียร์เป็นครั้งแรกสำหรับการเพิ่มขึ้นอย่างรวดเร็วของอัลกอริทึม Stablecoins - UST นำความเป็นไปได้ในการทำลายวงกลมและออกนอกขอบเขตเข้าสู่ศูนย์กลางของขั้นตอนการเข้ารหัสด้วยพลังของมันเอง แต่จากนั้นระบบนิเวศห่วงโซ่สาธารณะของ Terra ที่ดูเหมือนจะใหญ่เกินกว่าจะล้มเหลว และ UST อาณาจักรสวนเหวินล่มสลายอย่างรวดเร็วภายในหนึ่งสัปดาห์ และสวนเหวินไม่เคยฟื้นตัว

USDC ซึ่งเป็นตัวแทนเหรียญ stablecoin แบบรวมศูนย์ซึ่งเป็นที่รู้จักกันดีในเรื่อง การปฏิบัติตาม มีส่วนเกี่ยวข้องอย่างลึกซึ้งกับพายุฝนฟ้าคะนองติดต่อกันของสถาบัน CeFi เมื่อปีที่แล้ว และความวุ่นวายของธนาคาร Silicon Valley เมื่อต้นปีนี้ก็ได้รับผลกระทบอย่างหนัก ซึ่งถูกขัดจังหวะต่อไป การขยายตัวเชิงรุก

Stablecoins อัลกอริทึมเพิ่มขึ้นและลดลง

ก่อนเดือนพฤษภาคม ปี 2022 เหรียญ stablecoin ได้เปิดศักราชของเหรียญ stablecoin แบบอัลกอริทึม โดยเฉพาะอย่างยิ่ง UST แสดงให้เห็นแนวโน้มของการขยายกรณีการใช้งานภายใต้หลักประกันเสถียรภาพของสกุลเงิน มูลค่าตลาดเคยเกิน 18 พันล้านดอลลาร์สหรัฐ ซึ่งแซงหน้า DAI และ BUSD ติดต่อกัน รองจาก USDT และ USDC

แม้แต่ FRAX ซึ่งมีความเสถียรในขณะนั้น ก็ยังก้าวหน้าไปตลอดทาง และเชื่อมต่อกับเชนสาธารณะหลักส่วนใหญ่อย่างต่อเนื่องนอกเหนือจาก Ethereum โดยมีมูลค่าตลาดเกือบ 3 พันล้านดอลลาร์สหรัฐที่จุดสูงสุด

แม้แต่ Terraform Labs ก็ออกข้อเสนอใหม่ โดยวางแผนที่จะเปิดตัวกลุ่ม UST, FRAX, USDC และ USDT 4 บน Curve โดยมีเป้าหมายที่จะแทนที่กลุ่ม 3 กลุ่ม (USDT, USDC, DAI) ที่เป็นแกนกลางของตลาดสกุลเงินที่มีเสถียรภาพด้วยเหรียญเสถียรแบบอัลกอริทึมที่กระจายอำนาจ . ไม่มีสองสิ่งที่โดดเด่น

อย่างไรก็ตาม การล่มสลายอย่างกะทันหันของ UST/Terra ในเดือนพฤษภาคม 2022 สร้างความตกตะลึงครั้งใหญ่ต่อการติดตามอัลกอริทึม Stablecoin มูลค่า 1.5 พันล้าน จากนั้นค่อย ๆ ลดลงเหลือประมาณ 1 พันล้าน และยังคงทรงตัวเป็นเวลาหนึ่งปี

ตั้งแต่นั้นมา Suanwen ก็ปฏิเสธโดยสิ้นเชิง และเหรียญ stablecoin แบบกระจายอำนาจได้เข้าสู่ขั้นตอนใหม่ของการพัฒนา

น้ำแข็งและไฟของ Stablecoins แบบรวมศูนย์

ในแง่ของ stablecoin แบบรวมศูนย์ ภายใต้ผลกระทบของเหตุการณ์ Silicon Valley Bank ผลที่ตามมาของ USDC ยังไม่ลดลง ตามข้อมูลของ CoinGecko เนื่องจากหน่วยงานกำกับดูแลของสหรัฐฯ ปิดตัวลง Silicon Valley Bank เมื่อวันที่ 10 มีนาคม การไหลออกสุทธิของโทเค็น USDC จึงเกินขีดจำกัด 17 พันล้านดอลลาร์สหรัฐ ยอดขายรวมลดลงเหลือประมาณ 27 พันล้านดอลลาร์สหรัฐ ลดลงประมาณ 40%

สิ่งนี้ยังนำไปสู่การสื่อถึง เหรียญเสถียรที่มีการกระจายอำนาจที่ไม่สมบูรณ์ เช่น DAI ซึ่งใช้ USDC เป็นหนึ่งในเงินสำรอง และส่วนแบ่งการตลาดก็ลดลงอย่างมีนัยสำคัญ

นอกจากนี้ BUSD ยังถูกทำลายอย่างต่อเนื่องภายใต้แรงกดดันด้านกฎระเบียบ และการหมุนเวียนยังคงลดลง โดยลดลงมากกว่า 3 พันล้านดอลลาร์สหรัฐในช่วง 30 วันที่ผ่านมา

ขณะเดียวกันมูลค่าตลาดของ USDT ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ปัจจุบันเกิน 83.6 พันล้านดอลลาร์สหรัฐ คิดเป็นมากกว่าครึ่งหนึ่งของมูลค่าตลาด คิดเป็น 65% ของมูลค่าตลาดรวมของ Stablecoins ในเครือข่ายทั้งหมด ความได้เปรียบส่วนแบ่งตลาด ยังคงขยายตัวอย่างต่อเนื่องหลังจากความวุ่นวายของตลาดหลังไตรมาสแรกของปีนี้ บัลลังก์ Coin No. 1 มีเสถียรภาพมากขึ้นเรื่อยๆ

โดยทั่วไป ภายใต้พื้นหลังที่คอกม้าแบบกระจายอำนาจขจัดการพิจารณาเสถียรภาพในการคำนวณ และคอกม้าแบบรวมศูนย์เผชิญกับวิกฤตสองประการของ สำรอง + การควบคุมดูแล มันจึงกลายเป็นทิศทางปัจจุบันสำหรับคอกม้าแบบกระจายอำนาจเพื่อค้นหาทิศทางการสำรวจใหม่ในความสับสนวุ่นวาย ความคาดหวังที่ยิ่งใหญ่ที่สุดของตลาดสำหรับ จอกศักดิ์สิทธิ์ ของอุตสาหกรรมเหรียญมีเสถียรภาพ

ในบริบทนี้ ตัวแปรใหม่บางอย่างเกี่ยวกับคอกม้าแบบกระจายอำนาจก็เริ่มปรากฏให้เห็นเช่นกัน

สงครามกับ Stablecoins ที่กระจายอำนาจเพิ่งเริ่มต้น

ภาพรวมของ Stablecoins แบบกระจายอำนาจ

ณ เวลาที่เขียนบทความนี้ (17 กรกฎาคม 2023) เหรียญ stablecoin แบบกระจายอำนาจสูงสุดสองอันดับแรกยังคงเป็นเหรียญเก่า โดย DAI มีมูลค่า 4.3 พันล้านดอลลาร์ (อันดับสาม) และ 1 พันล้านดอลลาร์ของ FRAX (อันดับหก) ) โดยในจำนวนนี้ DAI ได้ลดลงเกือบครึ่งหนึ่งจากมากกว่า 7 พันล้าน ดอลลาร์สหรัฐเมื่อต้นปีอยู่ที่ 4.3 พันล้านดอลลาร์สหรัฐในปัจจุบัน ในขณะที่ FRAX ยังคงค่อนข้างคงที่ในปีที่ผ่านมาโดยไม่มีการหมุนเวียนเพิ่มขึ้นหรือลดลง

ตั้งแต่ต้นปีนี้ ผู้เล่นรายใหม่ใน Stablecoin แบบกระจายอำนาจ เช่น crvUSD, GHO และ HOPE ก็เริ่มปรากฏตัวและพัฒนารูปแบบของพวกเขาเช่นกัน โดยนำตัวแปรใหม่บางอย่างที่คุ้มค่าต่อการรอคอย

DAI

DAI คือเหรียญ stablecoin แบบกระจายอำนาจที่ผูกกับดอลลาร์ของ MakerDAO DAI มีหลักประกันมากเกินไป และผู้ใช้สามารถฝากหลักประกันในรูปแบบต่างๆ (เช่น ETH) เข้าไปในห้องนิรภัยเพื่อสร้างเหรียญ stablecoin ได้ ผู้ใช้จะต้องคงสถานะของตนไว้เหนือหลักประกัน เนื่องจากโปรโตคอลสามารถชำระบัญชีสินทรัพย์ที่มีหลักประกันของผู้ใช้ได้ เมื่ออยู่ต่ำกว่าอัตราส่วนหลักประกันที่กำหนด (ซึ่งแตกต่างกันไปตามสินทรัพย์)

แม้ว่า DAI จะแซงหน้า BUSD ในแง่ของมูลค่าตลาดในปัจจุบัน แต่โดยรวมแล้วกลับหดตัวลง ซึ่งเกี่ยวข้องกับผลกระทบของ USDC ที่ไม่ได้รับการสนับสนุนในช่วงความวุ่นวายของธนาคาร Silicon Valley ในเดือนมีนาคม

FRAX

เดิมที FRAX มีพื้นฐานมาจากกลไก สกุลเงินที่มีเสถียรภาพของอัลกอริธึมแบบผสม โดยมีเป้าหมายเพื่อรักษาอัตราส่วน 1: 1 ของเงินดอลลาร์สหรัฐผ่านอัลกอริธึมและหลักประกัน ซึ่งมีทั้งอัลกอริธึมและคุณสมบัติการจำนอง:

เมื่อเปรียบเทียบกับ DAI และ LUSD ที่มีกลไกหลักประกันมากเกินไป การออก FRAX จะใช้กลไกหลักประกันบางส่วน กล่าวคือ สินทรัพย์หลักประกันที่อยู่เบื้องหลังจะต่ำกว่า 100% ในกรณีส่วนใหญ่

เมื่อเปรียบเทียบกับ AMPL และ UST ที่มีกลไกอัลกอริธึมล้วนๆ FRAX ยังมีสินทรัพย์สกุลเงินแข็งที่ใช้ USDC เป็นหลักประกันในระดับหนึ่ง และสามารถรักษามูลค่าที่แท้จริงพื้นฐานได้ในกรณีที่รุนแรง

อย่างไรก็ตาม หลังจากการล่มสลายของ UST ในปี 2022 นำไปสู่การทำลายเส้นทางที่มั่นคงทั้งหมด FRAX ก็ได้รับผลกระทบเช่นกันและปริมาณของมันก็ลดลงอย่างรวดเร็ว ลดลงเหลือ 1.5 พันล้านดอลลาร์สหรัฐในเวลาเพียงหนึ่งเดือน จากนั้นค่อยๆ ลดลงเหลือประมาณ 1 พันล้านดอลลาร์สหรัฐ ดอลลาร์สหรัฐฯ ทรงตัวมานานหลายปี

FRAX เริ่มค่อยๆ เพิ่มอัตราส่วนการจำนอง (CR) เป็น 100% ซึ่งหมายความว่า FRAX ละทิ้งทรัพย์สินที่มั่นคงไปโดยสิ้นเชิง และค่อยๆ ขยับเข้าใกล้รูปแบบที่มีหลักประกันเต็มรูปแบบหรือแม้กระทั่งมีหลักประกันมากเกินไปของ DAI

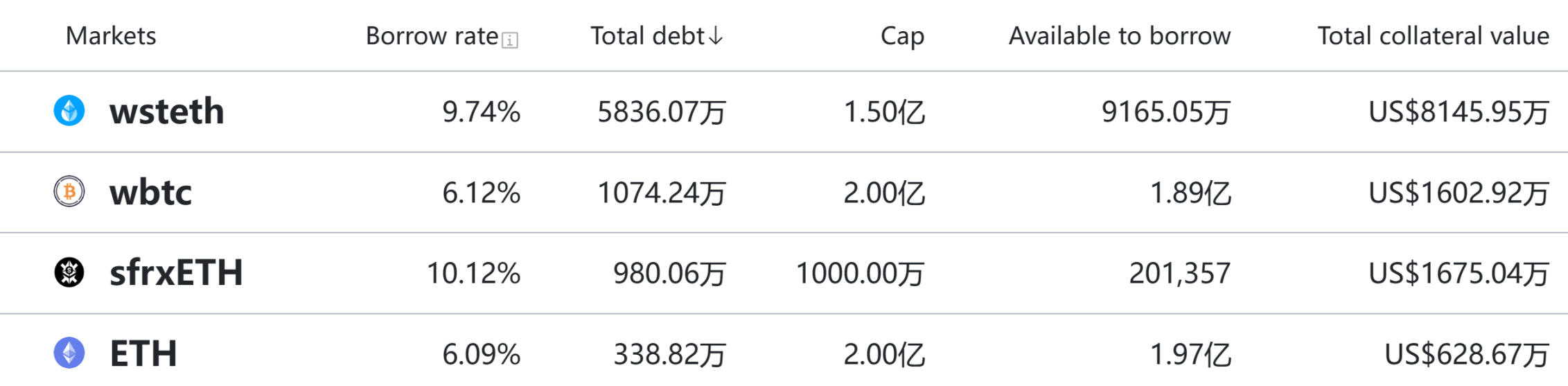

crvUSD

นับตั้งแต่ crvUSD เปิดตัวเมื่อวันที่ 18 พฤษภาคม ณ เวลาที่เผยแพร่ จำนวนเหรียญที่ผลิตได้เกิน 80 ล้านเหรียญในสองเดือน ซึ่งแสดงให้เห็นถึงโมเมนตัมที่แข็งแกร่ง

และ crvUSD ได้สนับสนุนการจำนอง sfrxETH, wstETH, WBTC, WETH และ ETH อย่างต่อเนื่อง โดยครอบคลุมเนื้อหาที่เข้ารหัสกระแสหลักและสินทรัพย์ LSD ทั้งหมด

GHO

เมื่อวันที่ 15 กรกฎาคม Aave ได้เปิดตัว GHO เหรียญเสถียรแบบกระจายอำนาจบนเครือข่ายหลัก Ethereum ผู้ใช้สามารถใช้สินทรัพย์ใน Aave V3 เป็นหลักประกันสำหรับการทำเหรียญที่มีหลักประกันมากเกินไป

ปัจจุบัน Curve ได้เปิดตัวกลุ่มสภาพคล่อง GHO/crvUSD และมีสภาพคล่องรวมอยู่ที่ประมาณ 400,000 ดอลลาร์สหรัฐ ณ เวลาที่เผยแพร่

HOPE

HOPE ไม่ใช่ เหรียญคงที่ที่มีหลักประกัน ทั่วไป แต่เป็นเหรียญที่มีเสถียรภาพซึ่งมีการเปลี่ยนแปลงแบบไดนามิกระหว่าง มีหลักประกันต่ำกว่า และ มีหลักประกันเต็มจำนวน:

ใช้ Bitcoin และ Ethereum เป็นทุนสำรอง โดยสมมติว่าราคาเริ่มต้นอยู่ที่ 0.5 ดอลลาร์ (นั่นคือ สมมติว่ามูลค่าเริ่มต้นของทุนสำรองคือ 500 ล้านดอลลาร์) และราคาแบบเรียลไทม์ตามมาจะเปลี่ยนแปลงตามมูลค่าที่แท้จริงของทุนสำรอง (Bitcoin และ Ethereum) และการเปลี่ยนแปลงแบบไดนามิก (ภายใต้สมมติฐานที่ไม่มีการออกเพิ่มเติม):

หากมูลค่าของกองทุนสำรองเพิ่มขึ้นเป็น 600 ล้านดอลลาร์สหรัฐ ราคาของ HOPE จะกลายเป็น 0.6 ดอลลาร์สหรัฐแบบเรียลไทม์

หากมูลค่าของทุนสำรองเพิ่มขึ้นเป็น 1 พันล้านดอลลาร์ ราคาของ HOPE จะเท่ากับ 1 ดอลลาร์

หากมูลค่าของกองทุนสำรองเพิ่มขึ้นเป็นมากกว่า 1 พันล้านดอลลาร์สหรัฐ HOPE จะถูกยึดไว้ที่ 1 ดอลลาร์สหรัฐเสมอ

ในกรณีที่สาม นั่นคือ เมื่อมูลค่าทุนสำรองของ HOPE เพิ่มขึ้น HOPE จะเปลี่ยนจากเหรียญมีเสถียรภาพที่มีหลักประกันต่ำกว่าไปเป็นเหรียญมีเสถียรภาพที่มีหลักประกันมากเกินไป และปริมาณสำรองส่วนเกินยังสามารถใช้เพื่อออก HOPE ต่อไปได้ กล่าวคือ ออกมากขึ้น หวัง.

นอกจากนี้ วิสัยทัศน์ของ HOPE คือการย้ายจาก DeFi (on-chain) ไปยัง CeFi และ TradFi (off-chain) กลายเป็นสินทรัพย์การกำหนดเส้นทางหลักในโลก Web3

ประการแรก จากมุมมองของห่วงโซ่ DEX เป็นแกนหลักของ DeFi มาโดยตลอด และ Curve War ยังพิสูจน์ให้เห็นว่า DEX เป็นสนามรบสำคัญสำหรับสภาพคล่องเชิงลึกของ Stablecoins ซึ่งจะช่วยเสริมความแข็งแกร่งให้กับการตรึงอัตราแลกเปลี่ยนของ Stablecoin เอง และทำให้ Stablecoins ทำหน้าที่เป็น Stablecoins อื่น ๆ คู่การซื้อขายยอดนิยมสำหรับสินทรัพย์

Hope ได้เปิดตัว HopeSwap ซึ่งให้สภาพคล่องในการซื้อขายในเชิงลึกระหว่าง HOPE และเหรียญมีเสถียรภาพอื่น ๆ และสินทรัพย์ที่เข้ารหัสกระแสหลัก ดังนั้นจึงสร้างตลาดอัตราแลกเปลี่ยนสำหรับการกำหนดราคา HOPE

ถัดไป HopeLend จะเปิดตัวเร็วๆ นี้ ซึ่งจะสนับสนุนการจำนองสินทรัพย์กระแสหลักอื่นๆ ต่อไป และแลกเปลี่ยนเป็น HOPE ตัวอย่างเช่น ผู้ใช้สามารถรับ HOPE ได้โดยการวางเดิมพันสกุลเงินดิจิทัล เช่น Ethereum และใช้เป็นสินทรัพย์ที่มีความเสถียรทั่วไปในสถานการณ์ DeFi อื่น ๆ

สิ่งนี้ช่วยยึด HOPE เข้ากับสินทรัพย์ที่หลากหลายยิ่งขึ้น และกระจายไปยังสถานการณ์การใช้งานภายนอกระบบนิเวศ DeFi ของตัวเอง กล่าวโดยสรุป กลุ่มผลิตภัณฑ์ของ HopeSwap+HopeLend ยังหมายความว่าการก่อสร้างตลาดอัตราแลกเปลี่ยนและอัตราดอกเบี้ยของ HOPE เสร็จสมบูรณ์แล้ว

หลังจากที่ฉาก DeFi บนเชนเสร็จสมบูรณ์ จะวางรากฐานสำหรับการเปิดตัว Hope Connect ในระยะต่อไป เนื่องจาก HOPE กลายเป็นสินทรัพย์จำนองที่สำคัญในเชน จึงสามารถใช้ RWA และรูปแบบอื่น ๆ เป็นกระดานกระโดดเพื่อขยายจาก ฉาก DeFi บนห่วงโซ่กับสถานการณ์การใช้งาน CeFi และ TradFi

ทิศทางการสำรวจที่ซึ่งดอกไม้นับร้อยบาน

ชื่อรอง

ระดับของการกระจายอำนาจ

ในแง่ของการกระจายอำนาจ ประสิทธิภาพของ DAI และ FRAX ซึ่งอยู่ในระดับแนวหน้าของเหรียญเสถียรที่มีการกระจายอำนาจนั้นไม่น่าพอใจ

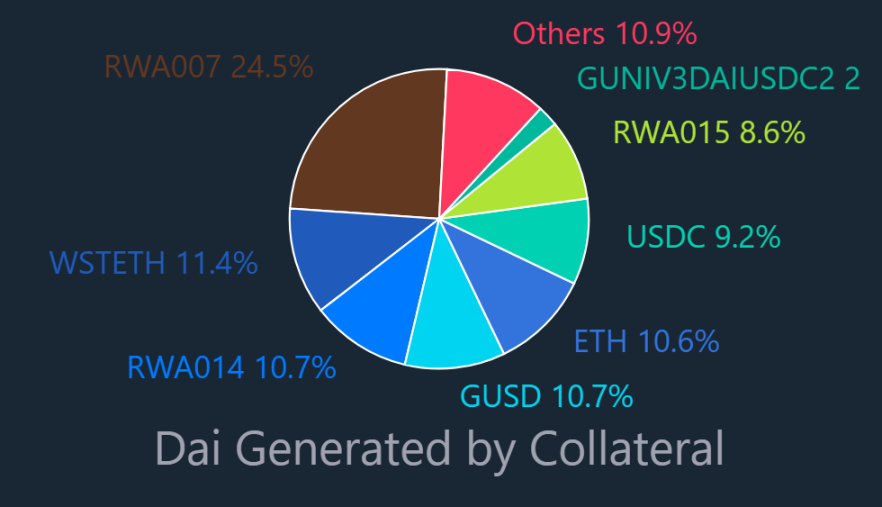

ข้อมูล Dai Stats แสดงให้เห็นว่า ณ วันที่ 17 กรกฎาคม 10.7% ของหลักประกันของ DAI ยังคงเป็น GUSD และ 9.2% เป็น USDC ซึ่งหมายความว่าเกือบ 20% ของทุนสำรองที่ออกของ DAI ได้รับการสนับสนุนโดย Stablecoin แบบรวมศูนย์

เหตุการณ์ที่ Silicon Valley Bank ปลุกให้ DAI ตื่นขึ้น: แม้แต่เหรียญ stablecoin แบบรวมศูนย์ที่ได้รับการสนับสนุนจากทุนสำรองที่เพียงพอ ก็อาจยังนำไปสู่วิกฤติการไถ่ถอนทุนสำรอง เนื่องจากความเสี่ยงเพียงจุดเดียวของการดูแลทางการเงินแบบดั้งเดิม

ในปีที่ผ่านมา FRAX พยายามกำจัดทรัพย์สินที่มีเสถียรภาพและหันไปใช้สกุลเงินที่มีเสถียรภาพซึ่งจำนองเต็มจำนวน ณ เวลาที่เผยแพร่ (17 กรกฎาคม 2023) CR ได้ค่อยๆ ฟื้นตัวและมีเสถียรภาพที่ประมาณ 95% แต่ ระดับการกระจายอำนาจเพียงประมาณ 22.55% ยังค่อนข้างต่ำและเสี่ยงต่อแรงกระแทกมากกว่า

การออกแบบการกระจายอำนาจของ HOPE ยึดถือแนวคิดในทางปฏิบัติ และใช้กลไก แบบกระจาย เพื่อคำนึงถึงข้อดีของทั้งการกระจายอำนาจและการรวมศูนย์ - ไม่เพียงแต่หลีกเลี่ยงผลกระทบของความล้มเหลวจุดเดียวต่อการดำเนินงานของ Stablecoin เท่านั้น แต่ยังรับประกันความเสถียรของ Stablecoins ด้วย . จัดการความปลอดภัยและการขจัดความเสี่ยงด้านกฎระเบียบที่อาจเกิดขึ้น:

มีการกระจายทุนสำรอง การสำรองสินทรัพย์ที่เกี่ยวข้องกับ HOPE จะได้รับความไว้วางใจให้กับสถาบันที่ได้รับความไว้วางใจมากที่สุดในโลก รวมถึง Coinbase และให้ความร่วมมือกับผู้ดูแลในท้องถิ่นในภูมิภาคหลัก ๆ ของโลก เพื่อหลีกเลี่ยงไม่ให้สินทรัพย์กระจุกตัวมากเกินไปในขณะที่ปฏิบัติตามเงื่อนไขด้านกฎระเบียบในท้องถิ่น ;

ระบบจำหน่ายเป็นแบบกระจาย HOPE มีผู้จัดจำหน่ายหลายราย เช่นเดียวกับ Bank of China, HSBC และ Standard Chartered Bank สามารถพิมพ์และแจกจ่ายดอลลาร์ฮ่องกงได้ ในอนาคต สถาบันที่ผ่านการรับรองใดๆ ก็สามารถเปิด white list ในระบบ HOPE เพื่อคัดเลือกได้

ชื่อรอง

ความมั่นคง

นอกจากนี้ ในฐานะสกุลเงินที่มีเสถียรภาพ วิธีการรับประกันเสถียรภาพของมูลค่าสกุลเงิน โดยเฉพาะอย่างยิ่งในสภาวะตลาดที่รุนแรง ยังคงปลอดภัยและเชื่อถือได้โดยไม่ทำลายจุดยึดตามต้องการ ซึ่งเป็นหนึ่งในปัญหาที่ร้ายแรงและสำคัญที่สุดเช่นกัน

ทั้ง DAI และ FRAX ผ่านการทดสอบแบบไม่ยึดติดตามลำดับ แม้ว่าทั้งคู่จะฟื้นเสถียรภาพแล้ว แต่ DAI ยังคงมีหนี้เสียหลายล้านดอลลาร์ ซึ่งเป็นต้นทุนในการรักษาการทำงานของกลไกเสถียรภาพด้วย

สถานการณ์การใช้งาน

สถานการณ์การใช้งาน

แม้ว่า DAI, crvUSD และ GHO จะเป็นผู้เล่นหน้าใหม่ในวงการ Stablecoin แต่ก็เป็นผลิตภัณฑ์ทั้งหมดที่มีพื้นฐานมาจากโครงการชั้นนำที่เติบโตเต็มที่ ข้อแตกต่างเพียงอย่างเดียวคือสิ่งหนึ่งจะขึ้นอยู่กับ Stablecoins ที่มีสิทธิ์การขุดเหรียญของตัวเองเพื่อเข้าสู่ตลาดการให้ยืม และอีกอย่างคือ ขึ้นอยู่กับสถานการณ์ DEX และการให้ยืม สร้างรากฐานที่ขยายสำหรับการใช้งานเหรียญมีเสถียรภาพ

จากนี้ พวกเขากำลังสำรวจเส้นทางการพัฒนาเหรียญ stablecoin ที่กระจายอำนาจแบบกระจายอำนาจสองเส้นทาง:

ในฐานะโครงการ DeFi ชั้นนำที่มีตลาด DEX และตลาดการให้ยืมตามลำดับ เหรียญ stablecoin crvUSD และ GHO ที่เปิดตัวโดย Curve และ Aave อย่างน้อยจะไม่ขาดการสนับสนุนสถานการณ์การใช้งานในกระบวนการพัฒนาที่ตามมา

บนสมมติฐานที่ว่า DAI มีปริมาณประมาณ 4 พันล้านดอลลาร์สหรัฐ และมีการใช้กันอย่างแพร่หลายในสถานการณ์แอปพลิเคชัน DeFi ต่างๆ DAI ใช้ข้อดีของคอกม้าดั้งเดิมเพื่อขยายข้อตกลงการให้กู้ยืมใหม่ของตัวเอง

สิ่งนี้ยังถือได้ว่าเป็นความแตกต่างในเส้นทาง: จะง่ายกว่าหรือไม่ที่จะเจาะเข้าไปในการให้กู้ยืมและสาขาอื่น ๆ โดยอิงจาก Stablecoin ดั้งเดิม หรือจะมีประโยชน์มากกว่าในการขยายสถานการณ์การใช้งานของ Stablecoin ตามการให้ยืมและโปรโตคอล DEX

วิสัยทัศน์ของ HOPE คือการย้ายจาก DeFi (on-chain) ไปยัง CeFi และ TradFi (off-chain) และกลายเป็นทรัพย์สินการกำหนดเส้นทางหลักของโลก Web3 นอกจากนี้ยังได้เลือกเส้นทางประนีประนอมซึ่งก็คือการรวม สกุลเงินที่มีเสถียรภาพดั้งเดิม + สถานการณ์การใช้งานที่สร้างขึ้นเอง ซึ่งคล้ายกับเส้นทางของ Frax Finance เล็กน้อย - สกุลเงินที่มีเสถียรภาพ (FRAX) และการกู้ยืม (Fraxlend) ธุรกิจการซื้อขาย DEX (Fraxswap) พึ่งพาซึ่งกันและกัน ส่งเสริมร่วมกัน และดำเนินการในแนวนอนของตนเอง การขยาย.

Hope ได้เปิดตัว HopeSwap ซึ่งมอบสภาพคล่องในการทำธุรกรรมเชิงลึกระหว่าง HOPE และเหรียญเสถียรอื่นๆ และสินทรัพย์ที่เข้ารหัสกระแสหลัก ด้วยเหตุนี้ จึงสร้างตลาดอัตราแลกเปลี่ยนสำหรับการกำหนดราคา HOPE ถัดไป HopeLend จะเปิดตัวเร็วๆ นี้ ซึ่งจะสนับสนุนการจำนองสินทรัพย์กระแสหลักอื่นๆ ต่อไป ซึ่งสามารถแลกเปลี่ยนเป็น HOPE ได้

สิ่งนี้ช่วยยึด HOPE เข้ากับสินทรัพย์ที่หลากหลายและกระจายไปยังสถานการณ์การใช้งานนอกระบบนิเวศ DeFi ของตนเอง กลุ่มผลิตภัณฑ์ของ HopeSwap+HopeLend ยังหมายความว่าการก่อสร้างตลาดอัตราแลกเปลี่ยนและอัตราดอกเบี้ยของ HOPE เสร็จสมบูรณ์แล้ว

ชื่อรอง

โมเดลโทเค็น

เนื่องจาก crvUSD และ GHO เป็นผลิตภัณฑ์สกุลเงินที่มีเสถียรภาพซึ่งเปิดตัวโดย Curve และ Aave จึงยังคงได้รับการจัดการโดย Curve DAO และ Aave DAO จนถึงขณะนี้

DAI และ MKR เป็นโมเดลโทเค็นคู่ที่ใช้เหรียญเสถียรและโทเค็นการกำกับดูแล ซึ่งผู้ถือ MKR สามารถลงคะแนนในการกำกับดูแลสำหรับพารามิเตอร์โปรโตคอล เช่น ประเภทหลักประกันที่แตกต่างกัน และการตั้งค่าการลงโทษการชำระบัญชีที่แตกต่างกัน

นอกจากนี้ เมื่อมูลค่าหลักประกันในระบบไม่เพียงพอที่จะชำระหนี้และหนี้เสียทั้งหมด Maker จะดำเนินการประมูลหนี้ เพิ่มทุนโดยการออกและประมูล MKR ใหม่เพื่อชำระหนี้

การประมูลส่วนเกินจะตรงกันข้าม - ผู้เสนอราคาใช้ MKR เพื่อเสนอราคาเป็นจำนวน DAI คงที่ และผู้เสนอราคาสูงสุดจะเป็นผู้ชนะ เมื่อการประมูลส่วนเกินสิ้นสุดลง ข้อตกลง Maker จะทำลาย MKR ที่ได้รับจากการประมูลโดยอัตโนมัติ ซึ่งจะช่วยลดอุปทานรวมของ เอ็มเคอาร์.

แม้ว่า FXS และ FRAX จะได้รับการออกแบบด้วยกลไกโทเค็นคู่ แต่ FXS ก็เป็นโทเค็นยูทิลิตี้ ตัวอย่างเช่น ตามที่กล่าวไว้ข้างต้น CR ปัจจุบันคือ 95% หากผู้ใช้ต้องการสร้าง 100 FRAX เขาจำเป็นต้องจำนำ 100* 95 % = 95 USDC และ FRAX ที่เกี่ยวข้องสามารถรับได้โดยการทำลาย FXS มูลค่า $5 เท่านั้น นอกเหนือจากค่าใช้จ่ายข้างต้นแล้ว ผู้ใช้ยังต้องจ่ายค่าธรรมเนียมการสร้างเหรียญ 0.2% ด้วย

การไถ่ถอนเป็นการดำเนินการย้อนกลับของกระบวนการข้างต้น ผู้ใช้จัดเตรียม 100 FRAX และตามค่า CR ปัจจุบันที่ 95% เขาจะได้รับคืน 95 USDC และ FXS ที่เพิ่งสร้างใหม่มูลค่า 5 USD โดยระบบ ในทำนองเดียวกัน นอกเหนือจากการให้ 100 FRAX แล้ว ผู้ใช้ยังต้องชำระค่าธรรมเนียมการไถ่ถอน 0.45%

HOPE ยังใช้การออกแบบโมเดล dual-token นอกเหนือจากสกุลเงินที่มีเสถียรภาพ HOPE แล้ว ยังมีโทเค็นการกำกับดูแล LT (Light Token) สิ่งที่น่าสนใจกว่าคือนอกเหนือจากผู้ถือ veLT ยังสามารถรับโบนัสโบนัสและส่วนแบ่งรายได้โปรโตคอลใน นอกจากนี้ ค่าโดยนัยของ LT ยังถือได้ว่าเป็นตัวเลือกการโทรแบบถาวรสำหรับ Bitcoin/Ethereum

1. ความหวัง: ตัวเลือก Stablecoin พร้อมผลตอบแทนที่จำกัด

โดยพื้นฐานแล้ว HOPE นั้นคล้ายคลึงกับ ตัวเลือกเหรียญที่มั่นคง โดยมีราคาใช้สิทธิอยู่ที่ 1 ดอลลาร์ โดยมีทุนสำรองไม่เพียงพอพร้อมสิทธิประโยชน์ที่จำกัด

ตัวอย่างเช่น หากผู้ใช้ซื้อ HOPE โดยตรงเมื่อ HOPE น้อยกว่า 1 ดอลลาร์ มันจะเทียบเท่ากับการยึดความผันผวนของมูลค่าในอนาคตของสินทรัพย์ที่เข้ารหัสกระแสหลักทางอ้อม เช่น Bitcoin และ Ethereum โดยการถือใบรับรอง หลักทรัพย์ ที่แมปกับจำนวนที่เท่ากันของ กองทุนสำรอง

อย่างไรก็ตาม เนื่องจาก HOPE สามารถเพิ่มได้สูงสุดเพียง 1 ดอลลาร์เท่านั้น แม้ว่ากองทุนสำรองจะเพิ่มขึ้น ผลตอบแทนส่วนเกินไม่สามารถสะท้อนถึงมูลค่าของ HOPE ได้โดยตรง

ดังนั้น HOPE จึงเข้าใจได้ว่าเป็น ตัวเลือกสกุลเงินที่มั่นคง ที่ผู้ใช้ซื้อโดยใช้ราคาเรียลไทม์เป็นพรีเมียม ขีดจำกัดบนของผลตอบแทนสูงสุดที่เป็นไปได้คือ: ราคาใช้สิทธิ์ (1 USD) - พรีเมียม

2. LT: ตัวเลือกการโทรไม่จำกัด Bitcoin/Ethereum เชื่อมโยงกับมูลค่าล้นสำรอง

LT นั้นคล้ายคลึงกับ Bitcoin/Ethereum Perpetual Call Option ที่จะล็อครายได้สำรองส่วนเกินในอนาคต โดยได้รับประโยชน์จากการเชื่อมโยงมูลค่าสำรองล้น

โดยเฉพาะอย่างยิ่งในช่วงตลาดหมีมูลค่าของทุนสำรองอยู่ในระดับต่ำ การถือครอง LT เทียบเท่ากับการล็อคมูลค่าล้นซึ่งเกิดจากการเพิ่มขึ้นอย่างต่อเนื่องของทุนสำรองล่วงหน้า: เมื่อมูลค่าของ Bitcoin และ Ethereum เพิ่มขึ้น ราคา ของ HOPE จะถูกรับรู้เมื่อเทียบกับดอลลาร์สหรัฐ การทอดสมอ 1: 1 และมูลค่าล้นที่เกิดจากปริมาณสำรองที่เพิ่มขึ้นอย่างต่อเนื่องจะสะท้อนให้เห็นในค่า LT

โดยทั่วไป ขณะนี้เราอยู่ในช่วงเริ่มต้นของการแข่งขัน Stablecoin ระยะยาวเท่านั้น การมาถึงของผู้ท้าชิงรายใหม่ เช่น crvUSD, GHO และ HOPE มีแนวโน้มที่จะเปลี่ยนแนวการแข่งขันและสร้างโอกาสใหม่ให้กับตลาด Stablecoin ที่กระจายอำนาจและแม้แต่ เส้นทาง DeFi นำมาซึ่งตัวแปรใหม่ทั้งหมด