สินค้าคงคลังของโครงการที่สมบูรณ์ที่สุดในเส้นทาง RWA

แนะนำ

แนะนำ

บล็อกเชนนำมาซึ่งความไว้วางใจ สภาพคล่อง ความโปร่งใส ความปลอดภัย ประสิทธิภาพ และนวัตกรรม แต่ตลาดหมีในอุตสาหกรรมการเข้ารหัสดูเหมือนจะยากที่จะหาจุดเติบโตใหม่ และอุตสาหกรรมการเข้ารหัสก็ต้องการแนวทางอย่างเร่งด่วนเพื่อนำเสนอเรื่องราวใหม่ๆ โทเค็น RWA สามารถเปิดช่องทางของการเงินแบบดั้งเดิมและการเงินที่เข้ารหัสและดำเนินการตลาดสินทรัพย์นับสิบล้านล้านดอลลาร์สำหรับอุตสาหกรรมการเข้ารหัสอาจเป็นน้ำแห่งชีวิตนอกเหนือไปจากวงจรหมีดังนั้นบล็อกเชนจึงเป็น พยายามมาตั้งแต่เกิด โทเค็นของ RWA ถูกขัดขวางโดยปัจจัยหลายอย่าง เช่น เทคโนโลยี กฎระเบียบ และตลาด

วันนี้ แนวทาง RWA กำลังถูกพูดถึงอีกครั้ง และหลายๆ องค์กรก็ได้เริ่มวางแนวทางแล้ว โครงการ RWA ได้แสดงให้เห็นลักษณะที่หลากหลาย อิงตาม DeFi ผลตอบแทนสูง และมีความเสี่ยงสูง และค่อยๆ เข้าสู่สายตาของสาธารณชน อย่างไรก็ตาม โครงการโดยทั่วไปยังคงมีปัญหา เช่น สภาพคล่องไม่ดี ระยะเริ่มต้น และการไม่มีราคา การค้นพบ.

การที่เส้นทาง RWA จะระเบิดได้ในอีกไม่กี่ปีข้างหน้านั้นขึ้นอยู่กับการพัฒนาโครงสร้างพื้นฐานและการปรับปรุงระบบกำกับดูแล นอกจากนี้ รายงานการวิจัยนี้ยังเสนอว่าการกำหนดมาตรฐานโทเค็นและการปฏิบัติตามข้อกำหนดเป็นวิธีเดียวในการพัฒนาเส้นทาง RWA

แม้ว่าแนวทางของ RWA จะเผชิญกับความท้าทายหลายประการ แต่การพัฒนาของอุตสาหกรรมก็ก้าวไปข้างหน้าเสมอ เราได้เห็นการเกิดขึ้นของโครงการที่เป็นนวัตกรรมมากมาย โดยเฉพาะอย่างยิ่งโครงการที่สร้างจากตราสารหนี้และหุ้นของสหรัฐอเมริกา การจัดหาเงินทุนสำหรับ SME และสินทรัพย์จริง ลักษณะสำคัญของสิ่งเหล่านี้ โครงการคือ: :

1. ร่วมมือกับสถาบันการเงินแบบดั้งเดิม

2. เพิ่มประโยชน์สูงสุดจากโครงการและโทเค็น

3. แนะนำการมีส่วนร่วมของบุคคลที่สามที่ถูกต้องตามกฎหมายมากขึ้น

ฟีเจอร์เหล่านี้สามารถแก้ปัญหาบางส่วนในโทเค็น RWA รวมถึงการกำกับดูแล การรวมศูนย์ ข้อมูลประจำตัวแบบออนเชนและออฟเชน การประเมินค่าสินทรัพย์ ฯลฯ เราหวังว่าจะมีโครงการเพิ่มเติมในอนาคตเพื่อเพิ่มความสมบูรณ์ให้กับเส้นทาง RWA

1. เรื่องเล่าที่กำลังสร้าง

หลังจากตลาดหมีกินเวลานานกว่าหนึ่งปี มูลค่าตลาดของตลาดการเข้ารหัสทั้งหมดได้หดตัวอย่างรุนแรง เงินทุนไหลออกอย่างต่อเนื่อง กิจกรรมในห่วงโซ่ซบเซา รายได้ของ DeFi ไม่น่าสนใจอีกต่อไป จริงจัง. ตอนนี้เราไม่สามารถจินตนาการได้ว่าอุตสาหกรรมการเข้ารหัสควรพึ่งพาอะไรในการเริ่มต้นตลาดกระทิงครั้งต่อไป ยังมีช่องว่างขนาดใหญ่ระหว่างตลาดการเข้ารหัสและตลาดการเงินแบบดั้งเดิม แต่เรายังสามารถเห็นโอกาสทางธุรกิจขนาดใหญ่จากพายุฝนฟ้าคะนองในตลาดหมีอาจกล่าวได้ว่าสาเหตุหลักของการล้มละลายของสถาบันขนาดใหญ่บางแห่งในปี 2565 คือการใช้ altcoins ในการจัดหาเงินทุนและการกู้ยืม เมื่อ altcoins ดิ่งลงในตลาดหมี เราเห็นว่าสถาบันและสินเชื่อขับเคลื่อนตลาดกระทิงในปี 2564 และมีส่วนสนับสนุนตลาดหมีในปี 2565 ในความเป็นจริงแล้ว สินเชื่อขับเคลื่อนธุรกิจมูลค่าหลายล้านล้านดอลลาร์และเศรษฐกิจโลกส่วนใหญ่ ศักยภาพที่นำมานั้นมหาศาล ปัจจุบัน ในตลาด DeFi มีข้อตกลงจำนวนมากขึ้นเรื่อยๆ กำลังเข้าสู่ตลาดสินเชื่อแบบดั้งเดิม เช่น การจัดหาเงินทุนและตราสารหนี้ แม้ว่าจะมีความเสี่ยงอยู่บ้าง แต่นี่เป็นวิธีเดียวที่จะนำตลาดการเงินแบบดั้งเดิมที่มีมูลค่ามากกว่า 800 ล้านล้านดอลลาร์สหรัฐมาสู่ห่วงโซ่

เพื่อเชื่อมช่องว่างขนาดใหญ่ระหว่างตลาด crypto และการเงินแบบดั้งเดิม สิ่งที่เราต้องทำคือโทเค็นของสินทรัพย์ในโลกแห่งความเป็นจริง

ในช่วงครึ่งแรกของปีนี้ อุตสาหกรรมแบบดั้งเดิมและการเข้ารหัสเริ่มให้ความสนใจกับภาคส่วน RWA

ประการแรกคือ Goldman Sachs ประกาศเปิดตัวแพลตฟอร์มสินทรัพย์ดิจิทัลอย่างเป็นทางการ GS DAP ซึ่งช่วยให้ European Investment Bank (EIB) ออกพันธบัตรดิจิทัลอายุ 2 ปีมูลค่า 100 ล้านยูโร ไม่นานหลังจากนั้น Hamilton Lane บริษัทไพรเวทอิควิตี้ที่มีขนาดการจัดการมากกว่า 100 พันล้าน ได้ทำโทเค็นส่วนหนึ่งของกองทุนหุ้นหลักมูลค่า 2.1 พันล้านดอลลาร์บนเครือข่าย Polygon และขายให้กับนักลงทุน มูลค่า 1 ล้านยูโรในพันธบัตรดิจิทัล ประการที่สอง หน่วยงานรัฐบาลบางแห่งได้เริ่มทดสอบน่านน้ำของ RWA รวมถึง Monetary Authority of Singapore (MAS) ซึ่งจะร่วมมือกับ JPMorgan Chase และ DBS Bank

ในเดือนเมษายน Binance ประกาศว่าจะกลายเป็นผู้ดำเนินการโหนดของ Layer 1 blockchain Polymesh ประการที่สอง โปรโตคอล DeFi เช่น MakerDAO, Aave และ Maple Finance เปิดใช้งานบนแทร็ก RWA และบริษัทการลงทุน crypto อื่น ๆ ก็กำลังมองหาโครงการ RWA ปัจจุบันมีโครงการมากกว่า 50 โครงการในภาคส่วน RWA โดยเน้นที่สินทรัพย์ทางการเงินเป็นหลัก ซึ่งรวมถึงตราสารหนี้ TradFi และอีกจำนวนเล็กน้อยในด้านอสังหาริมทรัพย์และคาร์บอนเครดิต เมื่อเร็ว ๆ นี้ โทเค็นแนวคิด RWA ได้เพิ่มขึ้นทั้งหมด และบางส่วนเพิ่มขึ้นมากกว่า 10 เท่า คลื่นแห่งการสะสมในช่วงครึ่งแรกของปี 2023 บ่งชี้ว่า RWA จะเป็นผู้นำในการเล่าเรื่องการเข้ารหัสในอีกไม่กี่ปีข้างหน้าหรือไม่?

2. อดีตและปัจจุบันของ RWA

แนวคิดของ RWA ไม่ใช่คนแปลกหน้าสำหรับอุตสาหกรรมบล็อกเชน โครงการ RWA แรกสุดคือห่วงโซ่ BTM Bytom ของ "สินทรัพย์บนห่วงโซ่" ในปัจจุบัน RWA ที่ประสบความสำเร็จมากที่สุดคือ USDT และ USDC ดอลลาร์ดิจิทัล ซึ่งจับคู่ดอลลาร์สหรัฐกับเชนและแปลงเป็นโทเค็น Stablecoins ส่งผลกระทบเล็กน้อยต่ออุตสาหกรรมการเข้ารหัสทั้งหมดและกลายเป็นรากฐานที่สำคัญ

ชื่อเต็มของ RWA คือโทเค็นมูลค่าของสินทรัพย์ในโลกแห่งความจริง (โทเค็นสินทรัพย์ในโลกแห่งความจริง) ซึ่งเป็นกระบวนการแปลงมูลค่าความเป็นเจ้าของ (และสิทธิ์ที่เกี่ยวข้อง) ในสินทรัพย์ที่มีตัวตนหรือไม่มีตัวตนเป็นโทเค็นดิจิทัล สิ่งนี้ทำให้สามารถเป็นเจ้าของดิจิทัล ถ่ายโอนและจัดเก็บสินทรัพย์โดยไม่ต้องใช้ตัวกลาง และมูลค่าจะถูกแมปกับบล็อกเชนและซื้อขาย RWA สามารถเป็นสินทรัพย์ที่มีตัวตนหรือไม่มีตัวตน

สินทรัพย์ที่มีตัวตน ได้แก่ อสังหาริมทรัพย์ ศิลปะ โลหะมีค่า ยานพาหนะ สปอร์ตคลับ สนามแข่งม้า ฯลฯ

สินทรัพย์ไม่มีตัวตนประกอบด้วย: หุ้นและพันธบัตร ทรัพย์สินทางปัญญา เงินลงทุน สินทรัพย์สังเคราะห์ สัญญาแบ่งปันรายได้ เงินสด บัญชีลูกหนี้ และอื่นๆ

2.1 สถานะปัจจุบันของแทร็ก RWA

มีโครงการติดตาม RWA หลายประเภท ซึ่งส่วนใหญ่ใช้ DeFi มีสามประเภทหลัก: 1. โครงการตราสารหนี้ที่อิงจากสินทรัพย์นอกเครือข่าย เช่น พันธบัตรสหรัฐ หุ้น อสังหาริมทรัพย์ และงานศิลปะ 2. กองทุนสาธารณะที่ออกหรือซื้อขายในตลาดเปิด โครงการสินเชื่อ 3. โครงการตลาดซื้อขายตามสินทรัพย์เสมือนจริง เช่น คาร์บอนเครดิต นอกจากนี้ยังมีโครงการโครงสร้างพื้นฐาน เช่น โซ่สาธารณะแนวตั้ง

หมวดตราสารหนี้ให้สินเชื่อแก่บุคคลและสถาบันเอกชนตามตลาดตราสารหนี้และตลาดหุ้นของสหรัฐอเมริกา ข้อแตกต่างเพียงอย่างเดียวระหว่างโครงการเหล่านี้กับโครงการให้ยืม DeFi อื่นๆ ในห่วงโซ่คือ หลักประกันสามารถเป็นสินทรัพย์ในโลกแห่งความเป็นจริงได้

เครดิตสาธารณะสามารถจัดตั้งกองทุนเพื่อการลงทุนโดยติดตามพันธบัตรสหรัฐหรือพันธบัตรอื่น ๆ เพื่อให้ผู้ใช้ crypto ลงทุน

ในแง่ของข้อมูล ตามสถิติของเว็บไซต์ RWA.xyz ข้อตกลงการให้ยืม RWA 8 ฉบับ ได้แก่ Centrifuge, Maple, GoldFinch, Credix, Clearpool, TrueFi และ Homecoin ได้ออกจำนวนเงินกู้รวม 4.38 b ดอลลาร์ และผู้ใช้สามารถรับ APR เฉลี่ย 10.52% ส่วนใหญ่ให้บริการในประเทศที่มีการพัฒนาต่ำกว่าระดับกลาง ข้อตกลงการให้สินเชื่อเหล่านี้ให้ผลตอบแทนที่สูงกว่าการให้ยืม DeFi ส่วนใหญ่ แต่ในปี 2565 วิกฤตทางสถาบัน Maple Finance ผิดนัดชำระหนี้จำนวน 69.3 ล้านดอลลาร์

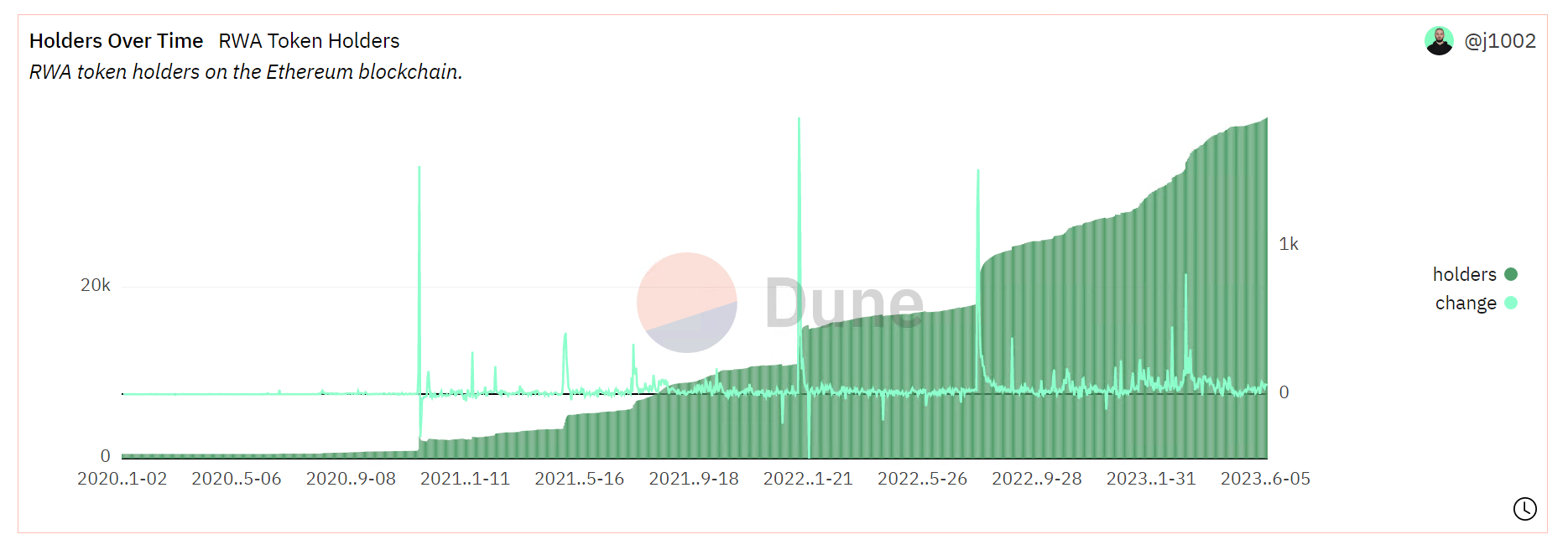

ตามการวิเคราะห์ข้อมูล Dune ในโครงการ Ethereum RWA จำนวนที่อยู่ของสกุลเงินของ $wCFG, $MPL, $GFI, $FACTR, $ONDO, $RIO, $TRADE, $TRU, $BST ก็เพิ่มขึ้นเช่นกัน , ถึง 3.9 พัน

2.2 ข้อดีของโทเค็นสินทรัพย์

ตามหลักการแล้ว สินทรัพย์ที่มีมูลค่าใดๆ สามารถทำเป็นโทเค็นได้ ข้อดีของการทำโทเค็นสินทรัพย์ยังขึ้นอยู่กับการกระจายอำนาจและชั้นล่างสุดของเทคโนโลยีบล็อกเชน การสร้างแอปพลิเคชันทางนิเวศวิทยาบางอย่างเพื่อแก้ไขข้อเสียของการเงินแบบดั้งเดิม โดยเฉพาะ:

(1) นำตลาดขนาดใหญ่ที่มีศักยภาพและดึงดูดนักลงทุนและนักลงทุนรายย่อย

เนื่องจากสถาบันการเงินชั้นนำมองหาประโยชน์จากประสิทธิภาพและความเป็นไปได้ทางเศรษฐกิจที่บล็อกเชนนำมาให้ การทำโทเค็นของสินทรัพย์ในโลกแห่งความเป็นจริงกำลังได้รับความสนใจจากสถาบันและผลิตภัณฑ์โทเค็นหลายรายการได้รับการพัฒนาแล้ว โครงการ RWA จะช่วยกระตุ้นรายได้จากการลงทุนของ DeFi

ด้วยการใช้โทเค็นของสินทรัพย์ในโลกแห่งความเป็นจริง ธุรกิจต่างๆ สามารถใช้ประโยชน์จากระบบนิเวศของ DeFi เพื่อเข้าถึงเงินทุนด้วยต้นทุนที่ต่ำ และรับประโยชน์จากอุปสรรคในการเข้าที่ต่ำกว่า เช่นเดียวกับวิธีการทางการเงินใหม่ๆ โดยเฉพาะอย่างยิ่งสำหรับตลาดเกิดใหม่ ในขณะเดียวกัน ระบบนิเวศของ DeFi ก็ได้รับรายได้จากการลงทุน การเข้าถึงตลาดนอกเครือข่ายที่หลากหลาย และโอกาสใหม่ในการขยายฐานลูกค้าทางการเงินแบบดั้งเดิม

(2) ปรับปรุงประสิทธิภาพของการไหลเวียนของเงินทุนและส่งเสริมการตอบรับเชิงบวกของโทเค็นสินทรัพย์

ตลาดการซื้อขายทางการเงินแบบดั้งเดิมนั้นใช้แรงงานมาก และเทคโนโลยีบล็อกเชนสามารถให้การชำระเงินแบบทันที ธุรกรรมตลอด 24 ชั่วโมง ฯลฯ ซึ่งช่วยลดต้นทุนการดำเนินงานและการเข้าถึงตลาดสำหรับผู้เข้าร่วม ไม่เพียงเท่านั้น การทำให้เป็นโทเค็นสินทรัพย์ยังทำให้สินทรัพย์ที่มีสภาพคล่องต่ำกลายเป็นพอร์ตการลงทุนขนาดเล็ก และนักลงทุนไม่จำเป็นต้องใช้เอกสาร เงิน และเวลามากมาย สิ่งนี้นำไปสู่ตลาดที่ยุติธรรมขึ้นในขณะเดียวกันก็สร้างแบบจำลองทางธุรกิจและสังคมใหม่ เช่น การเป็นเจ้าของทรัพย์สินร่วมกันหรือสิทธิร่วมกัน

ในแง่ของหลักทรัพย์ โทเค็นสามารถเป็นเครื่องมือที่มีประโยชน์สำหรับการแปลงสินทรัพย์เป็นหลักทรัพย์ หรือการรีไฟแนนซ์สินทรัพย์จากสินทรัพย์ที่มีสภาพคล่องต่ำเป็นหลักทรัพย์ที่มีสภาพคล่องมากขึ้น

การนำสินทรัพย์ในโลกแห่งความเป็นจริงมาไว้ในระบบเครือข่ายของ DeFi นำมาซึ่งหลักประกันหรือโอกาสในการลงทุนที่ไม่เหมือนใคร ประสิทธิภาพของตลาด และสภาพคล่องที่ไม่มีในตลาดแบบดั้งเดิม การปรับปรุงประสิทธิภาพของเงินทุนจะช่วยส่งเสริมการพัฒนาเส้นทาง RWA และสร้างข้อเสนอแนะในเชิงบวก

(3) ลดเกณฑ์การเข้าสำหรับนักลงทุนรายย่อยและเพิ่มสภาพคล่องของสินทรัพย์ที่จับต้องได้

การทำโทเค็นช่วยขจัดอุปสรรคที่ขัดขวางการแบ่งส่วนสินทรัพย์ในโลกแห่งความเป็นจริง ทำให้นักลงทุนรายย่อยส่วนใหญ่สามารถเข้าถึงประเภทสินทรัพย์ที่มักจำกัดไว้เฉพาะบุคคลหรือนักลงทุนสถาบันที่มีรายได้สุทธิสูงเพียงไม่กี่ราย โดยเฉพาะในสินทรัพย์จริง นักลงทุนรายย่อยสามารถทำได้ การลงทุนข้ามภูมิภาค ผลิตภัณฑ์ทางเพศ หรือการลงทุนร่วมกันในอสังหาริมทรัพย์หรืองานศิลปะ จำเป็นต้องมีเกณฑ์ที่สูงมากในด้านการเงินแบบดั้งเดิม และวัตถุทางกายภาพเหล่านี้อาจมีสภาพคล่องต่ำมากในตลาดเล็ก ๆ เมื่ออยู่ในห่วงโซ่แล้วพวกเขาจะพร้อมสำหรับนักลงทุนจากทั่วทุกมุมโลก นอกจากนี้ ผู้ออกยังสามารถเข้าถึงฐานนักลงทุนที่กว้างขึ้นและสร้างประเภทสินทรัพย์ใหม่ นักลงทุนรายย่อยสามารถเข้าถึงตลาดที่ก่อนหน้านี้ไม่สามารถเข้าถึงได้ และสามารถทำการตัดสินใจลงทุนโดยใช้ข้อมูลที่โปร่งใสมากขึ้น

(4) อาศัยข้อได้เปรียบของเทคโนโลยีบล็อกเชน การทำธุรกรรม RWA จึงมีประสิทธิภาพและปลอดภัยมากขึ้น

เทคโนโลยีบล็อกเชนช่วยให้มั่นใจในความโปร่งใสของการชำระเงินและการไหลของข้อมูลในห่วงโซ่ บันทึกการทำธุรกรรมที่ไม่เปลี่ยนแปลง การตรวจสอบย้อนกลับ ประสิทธิภาพที่สูงขึ้นและต้นทุนการดำเนินงานที่ต่ำลง การจัดการความเสี่ยงที่มีประสิทธิภาพมากขึ้น ความเป็นเจ้าของที่ชัดเจนและข้อได้เปรียบอื่นๆ และความสามารถในการผสมที่มากขึ้นและสภาพแวดล้อมของตลาดที่ยุติธรรมยิ่งขึ้น ในอนาคต ด้วยการพัฒนาอย่างต่อเนื่องของเทคโนโลยีบล็อกเชน จะมีเชนสาธารณะหรือโซลูชันเลเยอร์ 2 ที่มีประสิทธิภาพสูงขึ้น กลไกการตรวจสอบสัญญาอัจฉริยะที่เข้มงวดขึ้น และโครงการความเป็นส่วนตัวที่ใช้เทคโนโลยี zk เพื่อปกป้องธุรกรรม การพัฒนาถนนทำให้เกิดดินที่มั่นคง

3. ข้อกำหนดเบื้องต้นสำหรับ RWA Track Breakout

การผูกมัดสินทรัพย์เป็นจุดสำคัญเพียงจุดเดียวในเส้นทาง RWA การแก้ปัญหาจุดสำคัญนี้ยังต้องใช้สองพื้นฐาน หนึ่งคือการปรับปรุงโครงสร้างพื้นฐานของบล็อกเชน และอีกอันหนึ่งคือการกำกับดูแลทางกฎหมาย บล็อกเชนเกี่ยวข้องกับการทำงานร่วมกัน ความปลอดภัย และความเป็นส่วนตัวของโปรโตคอลและโทเค็นต่างๆ การกำกับดูแลทางกฎหมายหมายถึงว่ามีการสนับสนุนทางกฎหมายและข้อบังคับที่สอดคล้องกันสำหรับสินทรัพย์นอกเครือข่ายและข้อมูลประจำตัวบนเครือข่ายหรือไม่ ประเด็นต่างๆ มากมายกำลังถูกกล่าวถึงอย่างแข็งขัน แต่มีการกล่าวถึงสองประเด็นในที่นี้: มาตรฐานโทเค็นและการเซ็นเซอร์

3.1 ข้อกำหนดเบื้องต้นสำหรับ RWA Track Breakout

ตามมาตรฐานโทเค็นบนเครือข่าย มี ERC-721 และ ERC-20 บน Ethereum ซึ่งสอดคล้องกับมาตรฐานโทเค็น NFT ที่แบ่งแยกไม่ได้และโทเค็นที่แบ่งแยกตามลำดับ ในการเงินแบบดั้งเดิม มีแอตทริบิวต์ของสินทรัพย์ที่หลากหลาย รวมถึงสินทรัพย์ที่มีตัวตนและสินทรัพย์ไม่มีตัวตน สำหรับการใช้งานบนบล็อกเชน เราจำเป็นต้องสร้างมาตรฐานโทเค็นที่สอดคล้องกันเพื่อกำหนดสินทรัพย์เป็นโทเค็นตามคุณลักษณะของโทเค็น โทเค็นที่ใช้ร่วมกันได้และโทเค็นที่ใช้ร่วมกันไม่ได้มีลักษณะดังต่อไปนี้:

โทเค็นแบบใช้ร่วมกันได้ (Fungible Token) แบบใช้ร่วมกันได้ (fungible) แต่ละหน่วยมีมูลค่าตลาดและความถูกต้องเท่ากัน ซึ่งหมายถึง ผู้ถือโทเค็นสามารถแลกเปลี่ยนสินทรัพย์ระหว่างกันได้โดยมั่นใจว่ามีมูลค่าเท่ากัน หารได้ สินทรัพย์สามารถแบ่งออก ณ เวลาที่ออกได้เป็นกี่ทศนิยม แต่ละหน่วยจะมีค่าตามสัดส่วนและความถูกต้อง

สินทรัพย์ที่ไม่สามารถเปลี่ยนได้ไม่สามารถเปลี่ยนได้และไม่สามารถแทนที่ได้เนื่องจากแต่ละหน่วยแสดงถึงมูลค่าที่ไม่ซ้ำกันและมีข้อมูลและคุณลักษณะเฉพาะ โทเค็นที่ไม่สามารถรวมกันได้นั้นมักจะแบ่งแยกไม่ได้ แม้ว่าจะมีวิธีการแบ่งค่าใช้จ่ายในการลงทุนเพื่อให้ความเป็นเจ้าของเป็นเศษส่วน เช่น ในอสังหาริมทรัพย์เพื่อการพาณิชย์

สินทรัพย์ส่วนใหญ่ยังสามารถใช้มาตรฐานโทเค็นที่ใช้ร่วมกันได้ และสินทรัพย์บางอย่าง เช่น พันธบัตรและตราสารอนุพันธ์ อาจเป็นโทเค็นที่ดีกว่าผ่านโทเค็นที่ไม่ร่วม ตามการเพิ่มขึ้นของโครงการ RWA รูปแบบที่สมบูรณ์มากขึ้นอาจปรากฏขึ้น ในขณะนี้ ERC-20 และ ERC-721 บริสุทธิ์ไม่สามารถตอบสนองความต้องการของโทเค็น RWA ได้อีกต่อไป โครงการห่วงโซ่สาธารณะแนวดิ่งของ RWA หลายโครงการได้คิดถึงสิ่งนี้และเริ่มสร้างมาตรฐานโทเค็น RWA เช่น Polymesh เมื่อพิจารณาจากการพัฒนาโครงการ RWA ในปัจจุบัน โครงการส่วนใหญ่สร้างขึ้นบน Ethereum ดังนั้นการพัฒนามาตรฐานโทเค็น ERC ที่กว้างขึ้นจึงเป็นสากลมากขึ้น ขณะนี้มีการกล่าวถึง ERC-3525 มากขึ้น และเป็นไปได้ว่าจะมีมาตรฐานโทเค็นเพิ่มเติมในอนาคต โดยเฉพาะอย่างยิ่งหลังจากการล้างบาปของ BRC-20 เราเชื่อว่ามาตรฐานโทเค็นที่สามารถให้บริการโครงการ RWA ได้ดีนั้นจำเป็นต้องมีคุณสมบัติสองประการดังต่อไปนี้:

(1) มีความสามารถในการใช้งานที่ดีและมีความยืดหยุ่นสำหรับผู้ออกโทเค็น RWA และมีคุณสมบัติคู่ของ ERC-721 และ ERC-20

(2) มีความเป็นส่วนตัวและสามารถปกป้องข้อมูลการทำธุรกรรมและข้อมูลผู้ใช้

3.2 ระบบการตรวจสอบที่เข้มงวด

การรักษาความปลอดภัยเป็นส่วนสำคัญในการแปลงสินทรัพย์ในโลกแห่งความเป็นจริงให้เป็นโทเค็น โดยเฉพาะอย่างยิ่งเมื่อเป็นแหล่งหลักประกัน เป็นสิ่งสำคัญสำหรับผู้ออกและนักลงทุนของ RWA ในการดำเนินการตรวจสอบสถานะบนโปรโตคอล DeFi และเลือกเทคโนโลยีหรือบริการที่ให้ความสำคัญกับการให้สินเชื่อที่มีหลักประกัน นำเสนอการปฏิบัติตามกฎระเบียบที่เข้มงวด และสร้างขึ้นโดยใช้รหัสโอเพ่นซอร์สคุณภาพสูง สำหรับทีมโครงการที่เกี่ยวข้องกับ RWA อาจต้องมีโซลูชันที่จำเป็นสองรายการ:

หลีกเลี่ยงความเสี่ยง KYC/AML - ดำเนินการตรวจสอบ KYC (รู้จักลูกค้าของคุณ) หรือ AML (ต่อต้านการฟอกเงิน) กับผู้ใช้และ/หรือธุรกรรมบนแพลตฟอร์ม หลีกเลี่ยงการโต้ตอบหรือธุรกรรมที่อาจเกิดขึ้นโดยผู้ใช้ ไม่ว่าทางตรงหรือทางอ้อม กับคู่สัญญาหรือบุคคลที่เปิดเผยทางการเมืองที่มีรายชื่ออยู่ใน OFAC และรายการคว่ำบาตรอื่นๆ

ให้วิธีการตรวจสอบที่มีประสิทธิภาพ - ผลิตภัณฑ์และบริการที่ตรวจสอบและตรวจจับกิจกรรมที่น่าสงสัยของผู้ใช้ DeFi

ด้วยเหตุนี้ โครงการต่างๆ จึงจำเป็นต้องมีทีมปฏิบัติตามกฎระเบียบโดยเฉพาะเพื่อตรวจสอบและอนุมัติหรือปฏิเสธการเข้าถึงแพลตฟอร์มของผู้ใช้ตามข้อมูลระบุตัวตนของลูกค้า การประเมินความเสี่ยง การตรวจสอบ และการตรวจสอบสถานะ นอกจากนี้ กิจกรรมของลูกค้าจะได้รับการตรวจสอบอย่างต่อเนื่องสำหรับกิจกรรมหรือพฤติกรรมที่น่าสงสัยที่อาจบ่งชี้ถึงการฉ้อโกงหรือการฟอกเงิน

4. การวิเคราะห์โครงการตัวแทน

มีการแบ่งย่อยหลายส่วนของเส้นทาง RWA รายงานการวิจัยนี้วิเคราะห์โครงการตัวแทน RWA 19 โครงการโดยละเอียดจากหลายมิติ เช่น กลไกการทำให้โทเค็นของ RWA สถานะโปรโตคอล ฟังก์ชันและประสิทธิภาพของโทเค็น ข้อดีและความเสี่ยงของโปรโตคอล จากการวิเคราะห์และบทสรุปของโครงการเหล่านี้ เราสามารถมองเห็นการพัฒนาโดยรวม ปัญหาที่มีอยู่ และศักยภาพในอนาคตของโครงการ RWA

(1 )MakerDAO

4.1 แนวคิดเกี่ยวกับหนี้ของสหรัฐฯ

ในปี 2020 MakerDAO ได้รวม RWA เข้าไว้ในจุดเน้นเชิงกลยุทธ์อย่างเป็นทางการ และออกแนวทางและแผนการแนะนำ RWA นอกเหนือจากการออก DAI ของ Stablecoin แล้ว Maker ยังได้ขยายประเภทของหลักประกันนอกเหนือจาก ETH เพื่อรวมหลักประกันในรูปแบบของโทเค็นอสังหาริมทรัพย์ ใบแจ้งหนี้ และบัญชีลูกหนี้ แหล่งที่มาของรายได้หลักสำหรับโปรโตคอล Maker คือดอกเบี้ยเงินกู้และค่าปรับการชำระบัญชีของ DAI ในสกุลเงินที่มีเสถียรภาพสถานะข้อตกลง:

จากมุมมองของ TVL Maker เป็นโปรโตคอล DeFi สามอันดับแรก โดยรั้งท้าย Lido และ AAVE และเป็นโปรโตคอล CDP (Collateralized Debt Position) ตัวแรก ปัจจุบันทำงานบน Ethereum เท่านั้น ตามข้อมูลของ 2023-06-02 รายการ defillama TVL อยู่ที่ $6.29 b รายได้ตามสัญญา 30 วันอยู่ที่ $23.53 m คลังเก็บของ $68.4 m โทเค็นการกำกับดูแล $MKR ได้รับการจดทะเบียนใน Coinbase, Binance, Kucoin , Kraken, OKX, Huobi, Bybit, Gate และการแลกเปลี่ยนหลักอื่น ๆ มีปริมาณการซื้อขายตลอด 24 ชั่วโมงที่ $13.58 ล้าน และปริมาณการซื้อขายเฉลี่ย 30 วันเกือบ $20 ล้านฟังก์ชันโทเค็น:

ในฐานะโทเค็นการกำกับดูแลของ MakerDAO นั้น $MKR ทำงานได้ไม่ดี สาเหตุหลักคือความสามารถในการจับมูลค่าของโปรโตคอลนั้นอ่อนแอเกินไป แต่การกำกับดูแลมีบทบาทสำคัญ ยูทิลิตี้ของโทเค็น $MKR ประกอบด้วย 4 ด้านต่อไปนี้

สิทธิ์ในการกำกับดูแล: ผู้ถือโทเค็น MKR มีสิทธิ์ในการกำกับดูแลเหนือระบบ MakerDAO พวกเขาสามารถมีส่วนร่วมในการลงคะแนนเสียงและตัดสินใจในเรื่องที่สำคัญ เช่น พารามิเตอร์ของระบบ มาตรการจัดการความเสี่ยง และการเปลี่ยนแปลงโปรโตคอล ผลการลงคะแนนของผู้ถือโทเค็นมีผลกระทบอย่างมากต่อการพัฒนาและการดำเนินงานของ MakerDAO

การรักษาเสถียรภาพหลักประกัน: โทเค็น MKR สามารถใช้เป็นหลักประกันในระบบ MakerDAO เมื่อผู้ใช้สร้าง Stablecoins (เช่น DAI) โดยการล็อกสินทรัพย์เข้ารหัสจำนวนหนึ่ง (เช่น Ethereum) พวกเขาจำเป็นต้องจ่าย MKR จำนวนหนึ่งเพื่อเป็นหลักประกัน กลไกนี้ออกแบบมาเพื่อรับรองความเสถียรและความปลอดภัยของระบบ

การซื้อคืนความเสถียรของระบบ: โทเค็น MKR ที่ใช้เป็นหลักประกันยังใช้ในกลไกการซื้อคืนความเสถียรของระบบด้วย เมื่อมูลค่าของ Stablecoin DAI ในระบบ MakerDAO ลดลงและเบี่ยงเบนจากค่าสมอด้วยสกุลเงินดอลลาร์สหรัฐ ระบบจะเริ่มซื้อโทเค็น MKR คืนโดยอัตโนมัติและทำลายโทเค็นเพื่อทำให้ระบบมีเสถียรภาพ

การแบ่งปันความเสี่ยง: ผู้ถือโทเค็น MKR รับความเสี่ยงในระบบ MakerDAO หากไม่สามารถชำระหนี้ของระบบได้หรือเกิดปัญหาอื่น ๆ มูลค่าของโทเค็น MKR อาจได้รับผลกระทบ สิ่งนี้ทำให้ผู้ถือโทเค็น MKR มีแรงจูงใจในการเข้าร่วมและดูแลการทำงานของระบบ เพื่อให้มั่นใจในความปลอดภัยและความเสถียรของระบบข้อดีของโปรโตคอล:

1. ขึ้นอยู่กับระบบนิเวศ EVM และ L2 มีกลุ่มผู้ใช้ที่ภักดีและการสนับสนุนเครือข่ายที่เสถียรและปลอดภัยมากกว่าโปรโตคอล RWA แบบเชนสาธารณะอื่น ๆ 2. ข้อได้เปรียบของระบบได้ผ่านการทดสอบวงจรขาขึ้นและขาลงรวมถึงเกณฑ์การเข้าที่เข้มงวดสำหรับหลักประกัน ควบคู่ไปกับการค้ำประกันมากเกินไปและระบบการประมูลที่สมบูรณ์แบบสามารถรับประกันได้ว่า DAI จะถูกตรึงไว้กับดอลลาร์สหรัฐในอัตราส่วน 1: 1 ในกรณีส่วนใหญ่ ในกรณีร้ายแรง ข้อตกลงยังกำหนดมาตรการฉุกเฉินสำหรับการปิดระบบฉุกเฉินความเสี่ยงของข้อตกลง:

(2 )Ondo Finance

1. การโจมตีด้านธรรมาภิบาล ความเป็นเจ้าของโทเค็น MKR แบบรวมขนาดใหญ่ในระยะสั้นอาจนำไปสู่การกระจุกตัวของอำนาจการกำกับดูแลซึ่งจะนำไปสู่ชุดของการโจมตีด้านการกำกับดูแล เช่น หลักประกันขยะใหม่ การปิดระบบฉุกเฉิน และการปรับเปลี่ยนพารามิเตอร์ความเสี่ยงที่เป็นอันตราย เนื่องจากมูลค่าของ MKR เพิ่มขึ้น และมาตรการควบคุมความเสี่ยงของข้อตกลงเองก็เพียงพอที่จะป้องกันความเสี่ยงดังกล่าวในกรณีส่วนใหญ่ 2. ความเสี่ยงด้านราคาตลาดในกรณีที่โทเค็นกระแสหลักมีความผันผวนเพิ่มขึ้น การชำระบัญชี การประมูลข้อตกลงอนุกรมจะเพิ่มขึ้นอย่างแข็งขัน อุปทานของโทเค็นในตลาดและทำให้ปัญหาสภาพคล่องของตลาดแย่ลงซึ่งเกิดขึ้นเป็นครั้งคราวในช่วงสองปีที่ผ่านมาเมื่อโทเค็นหลักประสบกับการลดลงจำนวนมาก แต่ตัวโปรโตคอลเองไม่ได้ประสบกับการขาดทุนจำนวนมาก

Ondo Finance เป็นหนึ่งในโครงการ RWA ที่ได้รับการจับตามองมากที่สุดในช่วงครึ่งแรกของปีนี้ โดยได้รับเงิน 20 ล้านดอลลาร์สหรัฐใน Series A ซึ่งนำโดย Founders Fund และ Pantera Capital ในเดือนเมษายน Ondo Finance เป็นธนาคารเพื่อการลงทุนแบบกระจายอำนาจ Off-chain ส่วนใหญ่ลงทุนในกองทุนสกุลเงินที่จดทะเบียนในสหรัฐฯ On-chain ร่วมมือกับ Flux Finance เพื่อดำเนินธุรกิจให้ยืม Stablecoin บนเครือข่าย รวมถึง USDC, FRAX, DAI และ USDT อัตราดอกเบี้ยเงินกู้เฉลี่ยปัจจุบันอยู่ที่ประมาณ 5% . รายได้ของโปรโตคอลมาจากค่าธรรมเนียมการจัดการ 0.15% ต่อปี

ผู้ใช้ต้องผ่านกระบวนการ KYC/AML ก่อนจึงจะสามารถซื้อขายโทเค็นกองทุนและใช้โทเค็นกองทุนเหล่านี้ในโปรโตคอล DeFi ที่ได้รับอนุญาต Ondo Finance ได้เปิดตัวผลิตภัณฑ์ตราสารหนี้ 4 รายการสำหรับนักลงทุนให้เลือก ได้แก่:

กองทุนรวมตลาดเงินสหรัฐ (OMMF): Ondo Money Market Funds ลงทุนในตราสารหนี้ เช่น พันธบัตรรัฐบาลสหรัฐที่มีเครดิตสูงและพันธบัตรระยะสั้น เป้าหมายที่ใหญ่ที่สุดคือการรักษาทุน ผลตอบแทนต่อปีในปัจจุบันคือ 4.5%

U.S. Treasury Bonds (OUSG): Ondo Short-Term US Government Bond Fund, ลงทุนกับ U.S. short-term bill ETFs ปัจจุบันให้ผลตอบแทน 4.85% ต่อปี, $100.87 ล้าน TVL

พันธบัตรระยะสั้น (OSTB): กองทุน Ondo Short-Term Investment Grade Bond Fund ซึ่งเป็นกองทุนที่มีการจัดการอย่างแข็งขัน (ETF) ซึ่งออกแบบมาเพื่อแสวงหารายได้สูงสุดในปัจจุบัน ในขณะเดียวกันก็รับประกันการรักษาเงินทุนและสภาพคล่องรายวัน ETF ลงทุนในตราสารหนี้ระยะสั้นที่มีระดับการลงทุนเป็นหลัก โดยมีอายุเฉลี่ยของพอร์ตการลงทุนโดยทั่วไปไม่เกินหนึ่งปี และปัจจุบันให้ผลตอบแทน 5.77% ต่อปี

พันธบัตรที่ให้ผลตอบแทนสูง (OHYG): กองทุน Ondo High Yield Corporate Bond ซึ่งลงทุนในหุ้นกู้ที่ให้ผลตอบแทนสูงเป็นหลัก ปัจจุบันมีผลตอบแทนต่อปีอยู่ที่ 7.9%สถานะข้อตกลง:

TVL $100.5 ล้านสำหรับ ETH กำจัดหมวดหมู่ RWA ก่อน OUSG ถูกใช้ในระดับที่ใหญ่ที่สุด และผู้ถือ OUSG ยังสามารถฝากเงินเข้า Flux Finance ซึ่งเป็นโปรโตคอลการให้กู้ยืมแบบกระจายอำนาจที่พัฒนาโดย Ondo Finance เพื่อรับรายได้ Tzedonn นักลงทุนของ Tioga Capital กล่าวถึงในรายงานล่าสุดว่ามูลค่าตลาดที่มีอยู่ของโทเค็นตราสารหนี้อยู่ที่ 168 ล้านดอลลาร์ และ Ondo (OUSG) มีส่วนแบ่งตลาด 61% ซึ่ง 28% ถูกฝากไว้ใน Flux Finance ปัจจุบัน อุปทานรวมของ Flux Finance เกิน 40 ล้านดอลลาร์สหรัฐ และมูลค่าตลาดของ OUSG เกิน 100 ล้านดอลลาร์สหรัฐ โปรโตคอลการให้ยืม FLUX ถูกขายให้กับ Neptune Foundationฟังก์ชันโทเค็น:

ฟังก์ชันของโทเค็นการกำกับดูแล $ONDO ประกอบด้วย 4 ฟังก์ชันต่อไปนี้

การชำระค่าธรรมเนียมแพลตฟอร์ม: เมื่อผู้ใช้ทำธุรกรรม กู้ยืม หรือกิจกรรมทางการเงินอื่นๆ บนแพลตฟอร์ม Ondo Finance พวกเขาอาจต้องจ่ายค่าธรรมเนียมบางอย่าง ซึ่งสามารถชำระด้วยโทเค็น Ondo Finance

สิทธิในการออกเสียงและการกำกับดูแล: ผู้ถือโทเค็น Ondo Finance สามารถมีส่วนร่วมในกระบวนการกำกับดูแลและการตัดสินใจของแพลตฟอร์ม พวกเขาสามารถลงคะแนนในเรื่องต่างๆ เช่น การอัปเกรดแพลตฟอร์ม การปรับพารามิเตอร์ และการอนุมัติข้อเสนอ และแสดงความคิดเห็นและคำแนะนำเกี่ยวกับทิศทางการพัฒนาแพลตฟอร์ม

รางวัลและสิ่งจูงใจ: แพลตฟอร์ม Ondo Finance อาจดึงดูดผู้ใช้ให้มีส่วนร่วมในกิจกรรมของแพลตฟอร์มและการสร้างระบบนิเวศโดยการออกรางวัลโทเค็นและสิ่งจูงใจ รางวัลเหล่านี้สามารถออกในรูปแบบของโทเค็น Ondo Finance กระตุ้นให้ผู้ใช้มีส่วนร่วมและสนับสนุนการพัฒนาแพลตฟอร์ม

การให้ยืมและการจำนอง: บนแพลตฟอร์ม Ondo Finance ผู้ใช้สามารถใช้โทเค็น Ondo Finance เป็นหลักประกันเพื่อขอรับบริการให้ยืม ผู้ใช้ที่ถือโทเค็น Ondo Finance สามารถใช้เป็นหลักประกันเพื่อรับเงินกู้เพิ่มหรือลดอัตราดอกเบี้ยข้อดีของโปรโตคอล:

เพื่อการปฏิบัติตามข้อกำหนด ผลิตภัณฑ์มีทั้งตราสารหนี้ของรัฐบาลสหรัฐฯ ที่มีความเสี่ยงต่ำหรือ ETF ที่มีความเสี่ยงสูง ซึ่งทั้งหมดนี้เป็นผลิตภัณฑ์ที่สอดคล้องกับการเปิดเผยข้อมูลทางบัญชีของบุคคลที่สาม ในขณะเดียวกัน ผู้ใช้ยังต้องผ่านกระบวนการ KYC/AMLความเสี่ยงของข้อตกลง:

(3 )Maple Finance

1. ความเสี่ยงนอกวงกลม ผลิตภัณฑ์หลักคือ ETF นอกเครือข่าย ตราสารหนี้ของรัฐบาลสหรัฐฯ ฯลฯ สามารถรับประกันการปฏิบัติตามกฎระเบียบได้ แต่ก็จะนำมาซึ่งความเสี่ยงนอกตลาด ความเสี่ยงด้านเครดิต เป็นต้น โดยเฉพาะสินเชื่อที่มีความเสี่ยงสูง เช่น OHYG Bonds; 2. ความเสี่ยงในการออกจากวงกลมความเห็นส่วนตัวของโครงการในปัจจุบันคือเป็นการถอดผลิตภัณฑ์ที่กระจายอำนาจออกและเปลี่ยนไปใช้การดำเนินการที่รวมศูนย์ + การปฏิบัติตามกฎระเบียบ การใช้โทเค็นการกำกับดูแลอาจถูกถอดและถูกทำให้ด้อยคุณภาพ และ เฉพาะบล็อกเชนเท่านั้นที่จะใช้ในอนาคต เทคโนโลยีนี้ใช้เป็นรายการ กำไร + การทำบัญชี + ส่วนแบ่งการขาย แทนการวิจัยและพัฒนาในทิศทางของการกระจายอำนาจโดยรวมของโครงการ ซึ่งเบี่ยงเบนไปจากวัตถุประสงค์ของโครงการส่วนใหญ่ในแวดวงสกุลเงิน

โปรโตคอล Maple Finance อยู่ในระหว่างการพัฒนาเป็นเวลา 3 ปี และธุรกิจหลักของมันคือการให้กู้ยืม/สินเชื่อสถาบัน ธุรกิจออนไลน์คือการให้บริการยืม USDC และ wETH แต่ผู้จัดการกลุ่มรวมศูนย์อิสระจะจัดการธุรกิจการให้ยืม รวมถึงวัตถุเงินกู้ โควต้า อัตราดอกเบี้ย กลยุทธ์ ฯลฯ ดูเหมือนว่า Maple Finance ไม่ใช่โครงการ RWA ที่มีคุณสมบัติเหมาะสม แต่ในเดือนเมษายนได้ประกาศแผนการที่จะเปิดตัวแหล่งเงินกู้สำหรับการลงทุนในพันธบัตรกระทรวงการคลังของสหรัฐฯ สนับสนุน DAO ที่ไม่ใช่ของสหรัฐฯ บริษัทนอกชายฝั่ง ฯลฯ เพื่อลงทุนกองทุนที่มีข้อจำกัดในแหล่งรวมที่จัดตั้งขึ้น โดย Maple Financeรายได้ข้อตกลง:

รายได้ของ Maple Finance ส่วนใหญ่มาจากประเด็นต่อไปนี้

ค่าธรรมเนียมการกู้ยืม: Maple Finance คิดค่าธรรมเนียมการกู้ยืมสำหรับผู้กู้เงินทุน ค่าธรรมเนียมเหล่านี้คำนวณจากจำนวนเงินกู้และระยะเวลาเงินกู้ และกำหนดตามอัตราดอกเบี้ยที่กำหนดโดยกลุ่มเงินกู้

ค่าธรรมเนียมเงินกู้: ในฐานะผู้ให้บริการแพลตฟอร์ม Maple Finance สามารถเรียกเก็บค่าธรรมเนียมที่เกี่ยวข้องกับการทำธุรกรรมเงินกู้ ค่าธรรมเนียมเหล่านี้อาจรวมถึงค่าธรรมเนียมการขอสินเชื่อ ค่าธรรมเนียมการเบิกเงินกู้ ค่าธรรมเนียมการชำระหนี้เงินกู้ และอื่นๆ

รางวัลการขุดโทเค็น: Maple Finance อาจให้รางวัลแก่ผู้เข้าร่วมผ่านกลไกการขุดโทเค็น ผู้ใช้ที่ถือโทเค็น Maple สามารถรับรางวัลได้โดยจัดหาสภาพคล่องหรือเข้าร่วมในแหล่งให้ยืม

ค่าธรรมเนียมการกำกับดูแลแพลตฟอร์ม: ในฐานะผู้จัดการกลุ่มการให้ยืมและการยืม Maple Finance อาจเรียกเก็บค่าธรรมเนียมการกำกับดูแลแพลตฟอร์มเป็นเปอร์เซ็นต์ ค่าธรรมเนียมเหล่านี้ใช้เพื่อสนับสนุนและบำรุงรักษาการทำงานของแพลตฟอร์ม รวมถึงการพัฒนาคุณสมบัติใหม่ ดำเนินการตรวจสอบความปลอดภัย และบำรุงรักษาการกำกับดูแลชุมชน เป็นต้นสถานะข้อตกลง:

ในแง่ของ TVL Maple Finance อยู่ในอันดับที่ 145 ของ defillama แต่อยู่ในอันดับที่ 1 ในสัญญาเงินกู้ที่ไม่มีหลักประกัน โดยมี TVL รวมอยู่ที่ 48.56 ล้านดอลลาร์ หนี้ระหว่างดำเนินการทั้งหมด 32.22 ล้านดอลลาร์ รายได้สะสม 45.6 ล้านดอลลาร์ และหนี้ระหว่างดำเนินการ 18 (ครบกำหนดชำระ) สิ่งที่สำคัญที่สุดคือหนี้ค้ำประกันสินเชื่อแบบรวมศูนย์ ดังนั้นวัตถุในการกู้ยืมจึงเป็นสถาบันขนาดใหญ่ทั้งหมด มีจำนวนน้อย) 8 แหล่งเงินสด (7 USDC+ 1 ETH ผลตอบแทนเฉลี่ย 30 วันคือ 7% ต่อปี) นอกจากนี้ Maple Finance ยังมีส่วนเล็กๆ ของ TVL บน Solana แต่ด้วยกิจกรรมที่ลดลงในเครือข่าย Solana ทำให้ปัจจุบันมี TVL ประมาณ $16.4k เท่านั้น และ TVL ส่วนใหญ่ (99%) มาจาก ETH mainnetฟังก์ชันโทเค็น:

โทเค็น MPL เป็นโทเค็นดั้งเดิมของแพลตฟอร์ม Maple Finance และมีฟังก์ชันดังต่อไปนี้

การชำระค่าธรรมเนียม: สามารถใช้โทเค็น MPL เพื่อชำระค่าธรรมเนียมสำหรับธุรกรรมการให้ยืมบนแพลตฟอร์ม Maple Finance ผู้ใช้ที่ถือโทเค็น MPL สามารถรับส่วนลดหรือสิทธิประโยชน์อื่น ๆ เพื่อกระตุ้นให้พวกเขาใช้และถือโทเค็น

การกำกับดูแลชุมชน: ผู้ถือโทเค็น MPL สามารถมีส่วนร่วมในการตัดสินใจด้านการกำกับดูแลของแพลตฟอร์ม Maple Finance พวกเขาสามารถเสนอ ลงคะแนน และแสดงความคิดเห็น ซึ่งมีอิทธิพลต่อทิศทางการพัฒนาและการตัดสินใจที่สำคัญของแพลตฟอร์ม

สิทธิในการออกเสียง: ผู้ถือโทเค็น MPL มีสิทธิ์และผลประโยชน์บางประการในการลงคะแนนเสียงบนแพลตฟอร์ม และสามารถมีส่วนร่วมในการลงคะแนนในพารามิเตอร์โปรโตคอล การอัปเกรดโปรโตคอล และเรื่องสำคัญอื่นๆ

เงินปันผลแบ่งปัน: ผู้ใช้ที่ถือโทเค็น MPL มีสิทธิ์แบ่งปันผลกำไรของกลุ่มสินเชื่อบนแพลตฟอร์ม Maple Finance กำไรเหล่านี้ ซึ่งอาจมาจากดอกเบี้ยที่จ่ายโดยผู้กู้หรือแหล่งรายได้อื่นๆ จะถูกกระจายตามสัดส่วนให้กับผู้ใช้ที่ถือโทเค็น MPL

สิ่งจูงใจ: แพลตฟอร์ม Maple Finance อาจอำนวยความสะดวกในการเติบโตของระบบนิเวศด้วยการให้สิ่งจูงใจแก่ผู้ถือโทเค็น MPL สิ่งจูงใจเหล่านี้อาจรวมถึง airdrops รางวัล หรือรางวัลในรูปแบบอื่นๆ เพื่อส่งเสริมการมีส่วนร่วมของผู้ใช้และสนับสนุนการเติบโตของแพลตฟอร์มข้อดีของโปรโตคอล:

มีความปลอดภัยในระดับหนึ่งผู้จัดการของกลุ่มรับผิดชอบความเสี่ยงของเงินกู้และเรียกเก็บค่าธรรมเนียมการจัดการเป็นการตอบแทนผู้ให้บริการสภาพคล่องสามารถรับความเสี่ยงจากการผิดนัดชำระได้น้อยลงในขณะที่เพลิดเพลินกับอัตราดอกเบี้ยเงินกู้ความเสี่ยงของข้อตกลง:

4.2 TradFi

(1 )Polytrade

1. ความเสี่ยงด้านสินเชื่อ, Lending Pool Manager และ Bending Objects ได้รับการตรวจสอบโดยสถาบันส่วนกลาง และหนี้ส่วนใหญ่อาศัยการจำนองสินเชื่อมากกว่าการจำนองสินทรัพย์ (สินทรัพย์จำนองมาจาก Pool Manager) ดังนั้นเมื่อเกิดการผิดนัดชำระหนี้ของสถาบันขนาดใหญ่ อาจมี การล้มละลาย 2. เกณฑ์สูงเกินไปเพื่อความปลอดภัยของหนี้เกณฑ์การยืมค่อนข้างสูงซึ่งไม่เหมาะสำหรับผู้ใช้ส่วนใหญ่ดังนั้นชุมชนจึงไม่เป็นที่นิยม

Polytrade เป็นแพลตฟอร์มการเงินการค้าแบบกระจายอำนาจที่ออกแบบมาเพื่อให้บริการสินเชื่อที่ราบรื่นแก่ธุรกิจในหลายอุตสาหกรรม ขณะนี้โครงการกำลังเปลี่ยนจาก V2 เป็น V3 ตั้งแต่เดือนมกราคม 2022 ไม่มีการผิดนัดชำระหนี้และการขาดทุน LP เป็น 0 ใน V3 คาดว่าจะมีการเพิ่มฟังก์ชัน NFT ของสินทรัพย์จริง และอาจมีตลาดซื้อขายรองสำหรับ NFT ในอนาคตสถานะข้อตกลง:

โทเค็นการกำกับดูแล TRADE ได้รับการจดทะเบียนใน Kucoin, Gate, MEXC, Bitfinex และการแลกเปลี่ยนอื่น ๆ ตลาดหลักอยู่ใน MEXC defillama แสดงให้เห็นว่า TVL ของโครงการมีมูลค่าเพียง $10,984 ซึ่งห่างไกลจากมูลค่าตลาดที่ปลดล็อคเต็มที่ $17.27 ล้าน ของโทเค็นโครงการและอยู่ในระดับสูง จากการประเมินความเสี่ยง เมื่อวันที่ 30 มีนาคม 2023 โครงการระดมทุนได้ 3.8 ล้านดอลลาร์จากการระดมทุนของ Polygon Studios, Matrix, CoinSwitch, Alpha Wave Global และองค์กรอื่นๆฟังก์ชันโทเค็น:

TRADE เป็นโทเค็นการกำกับดูแลของโครงการ หน้าที่หลักคือการลงคะแนนและตัดสินใจเกี่ยวกับรายได้ของโปรโตคอลและการอัปเดต การเปิดเผยรายละเอียดเพิ่มเติมของฟังก์ชันโทเค็นอาจเปิดเผยหลังจาก V3 เปิดตัวข้อดีของโปรโตคอล:

1. ต้นทุนการทำธุรกรรมบนเครือข่าย Polygon ต่ำกว่า และ EVM มีข้อได้เปรียบโดยธรรมชาติ เช่น น้ำมันและความเร็วในการทำธุรกรรม 2. ข้อได้เปรียบด้านการติดตามซึ่งได้รับทุนอย่างเป็นทางการจาก Polygon คาดว่าจะรับประกันความได้เปรียบในการแข่งขันบน Polygon EVMความเสี่ยงของข้อตกลง:

(2 )Defactor

1. ความเสี่ยงด้านเครดิต แม้ว่าธุรกรรมการกู้ยืมจะยังคงอยู่ในห่วงโซ่ แต่กระบวนการให้กู้ยืม ธุรกิจ การตรวจสอบ และกระบวนการอื่นๆ ล้วนอยู่นอกเครือข่าย ฝ่ายโครงการอ้างว่าธุรกรรมได้รับการค้ำประกันโดยสถาบันต่างๆ เช่น AIG และ Mercury แต่ไม่สามารถ หลีกเลี่ยงการผิดสัญญาโดยหน่วยงานออฟไลน์ 2. ความเสี่ยงทางเทคนิค โครงการอยู่ในขั้นตอนการย้ายจาก V2 เป็น V3 ขณะนี้ รหัสโปรโตคอลไม่ได้ให้รายงานการตรวจสอบจากบุคคลที่สาม และอาจมีข้อผิดพลาดในเทคโนโลยีรหัสที่ไม่รู้จัก .

Defactor ตั้งเป้าที่จะมอบโอกาสทางการเงินและสภาพคล่องให้กับธุรกิจโดยเชื่อมโยงการจัดหาเงินทุนแบบดั้งเดิมเข้ากับ DeFi ปัจจุบันโครงการยังไม่ได้เปิดตัวและอยู่ในขั้นเริ่มต้น ตามแผนงาน ครึ่งหลังของปี 2566 ยังอยู่ในขั้นตอนของการส่งเสริมการลงทุน + การสรรหา + การพัฒนา ตามเว็บไซต์อย่างเป็นทางการของโครงการ $FACTR เป็นโทเค็นดั้งเดิมของระบบนิเวศ defactor ซึ่งมีจุดมุ่งหมายเพื่อลดเกณฑ์สำหรับการใช้แอปพลิเคชันและโครงสร้างพื้นฐาน สามารถจัดความสนใจและกระตุ้นการเติบโตของระบบนิเวศ

(1 )Goldfinch

4.3 การยืม

Goldfinch เป็นโปรโตคอลสินเชื่อแบบกระจายศูนย์สำหรับกองทุนตราสารหนี้และบริษัทฟินเทคที่มีหน่วยงานนอกเครือข่าย คล้ายกับ Maple Finance Goldfinch เสนอวงเงินสินเชื่อ USDC ที่ไม่มีหลักประกัน แบบจำลองของ Goldfinch นั้นเหมือนกับธนาคารในด้านการเงินแบบดั้งเดิมมาก แต่มีกลุ่มผู้ตรวจสอบ ผู้ให้กู้ และนักวิเคราะห์สินเชื่อที่กระจายอำนาจ ผู้กู้สามารถแปลง USDC เป็นสกุลเงิน fiat และนำไปใช้กับผู้กู้ในตลาดท้องถิ่น ผู้กู้จะต้องได้รับการอนุมัติจากผู้ตรวจสอบแบบกระจายอำนาจของโปรโตคอลก่อนที่จะสมัครขอสินเชื่อ ผู้ตรวจสอบเป็นหน่วยงานอิสระที่ต้องเดิมพันโทเค็นการกำกับดูแล GFI เพื่อให้มีโอกาสตรวจสอบผู้กู้เพื่อแลกกับรางวัลแหล่งที่มาของรายได้โปรโตคอล:

10% ของการจ่ายดอกเบี้ยทั้งหมดจาก Goldfinch จะอยู่ในคลังโปรโตคอล ในขณะเดียวกัน ผู้ใช้จะต้องเสียค่าธรรมเนียม 0.5% สำหรับการไถ่ถอนจากกลุ่มพรีเมี่ยม ซึ่งจะถูกฝากไว้ในคลังโปรโตคอลด้วยสถานะข้อตกลง:

ปัจจุบัน จำนวนเงินต้นคงค้างทั้งหมดของเงินกู้ทั้งหมดในข้อตกลง Goldfinch คือ 101.34 ล้านดอลลาร์ โดยมีอัตราส่วนการสูญเสียรวม 0% และจำนวนเงินต้นและดอกเบี้ยที่ชำระคืนทั้งหมดคือ 25.1 ล้านดอลลาร์ ในช่วง 30 วันที่ผ่านมา ข้อตกลงดังกล่าวสร้างรายได้ 100,100 ดอลลาร์สหรัฐฯ ไม่มีหนี้เสียฟังก์ชันโทเค็น:

ปัจจุบัน Goldfinch มีโทเค็น ERC 20 ดั้งเดิมสองตัว ได้แก่ GFI และ FIDU

GFI เป็นโทเค็นดั้งเดิมหลักของ Goldfinch ซึ่งสามารถใช้สำหรับการลงคะแนนเสียงกำกับดูแล คำมั่นสัญญาของผู้สอบบัญชี รางวัลการลงคะแนนเสียงของผู้สอบบัญชี เงินช่วยเหลือชุมชน ผู้สนับสนุนการเดิมพัน รางวัลโปรโตคอล และสามารถฝากเข้าคลังสมาชิกเพื่อรับรางวัลสมาชิกเพื่อให้แน่ใจว่าการพัฒนาของ มาตรการ.

FIDU แสดงถึงเงินฝากของผู้ให้บริการสภาพคล่องในกลุ่มพรีเมียม เมื่อผู้ให้บริการสภาพคล่องให้เงินทุนแก่กลุ่มขั้นสูง พวกเขาจะได้รับ FIDU ในจำนวนที่เทียบเท่ากัน FIDU สามารถแปลงเป็น USDC ใน Goldfinch dApp ได้ที่อัตราแลกเปลี่ยนตาม NAV ของกลุ่มพรีเมียม หักค่าธรรมเนียมการถอน 0.5% เมื่อเวลาผ่านไป อัตรา FIDU จะเพิ่มขึ้นพร้อมกับการจ่ายดอกเบี้ยที่เพิ่มขึ้นในกลุ่มพรีเมียม

ข้อดีของข้อตกลง: กลไกที่นำมาใช้ช่วยลดเกณฑ์การกู้ยืม ซึ่งสามารถช่วยผู้ใช้ที่มีอันดับเครดิตต่ำกว่าในการขอสินเชื่อได้ในระดับหนึ่ง เมื่อเปรียบเทียบกับแพลตฟอร์มดั้งเดิมแล้ว Goldfinch นั้นใช้งานง่ายกว่า และกระบวนการนี้ได้รับการจัดการโดยสัญญาอัจฉริยะ

(2 )Centrifuge

ความเสี่ยงของโปรโตคอล: การยอมรับ DeFi นั้นมีอยู่ทั่วโลก แต่กฎหมายที่แตกต่างกันในแต่ละประเทศอาจนำไปสู่ต้นทุนที่สูงขึ้นและปัญหาในธุรกิจของ Goldfinch และเนื่องจากไม่มีหลักประกัน พูลขั้นสูงของ Goldfinch จึงมีความเสี่ยงในการผิดนัดชำระเช่นกัน

Centrifuge เปิดตัวในปี 2560 เป็นหนึ่งในโครงการ DeFi แรกสุดที่เกี่ยวข้องกับ RWA และยังเป็นผู้ให้บริการเทคโนโลยีที่อยู่เบื้องหลังโปรโตคอลชั้นนำ เช่น MakerDAO และ Aave เช่นเดียวกับโปรโตคอลการให้กู้ยืมข้างต้น Centrifuge ยังเป็นระบบนิเวศสินเชื่อบนเครือข่าย โดยมีเป้าหมายเพื่อให้เจ้าของธุรกิจขนาดเล็กและขนาดกลางมีวิธีการจำนองสินทรัพย์บนเครือข่ายและได้รับสภาพคล่อง

Centrifuge ช่วยให้ทุกคนสามารถเริ่มต้นกองทุนเครดิตออนไลน์และสร้างกลุ่มเงินกู้ที่มีหลักประกันได้ Centrifuge สร้าง Tinlake ซึ่งเป็นกลุ่มสินทรัพย์เปิดตามสัญญาอัจฉริยะ ผู้กู้สามารถโทเค็นสินทรัพย์ทางกายภาพผ่าน Tinlake หลักประกันทางกายภาพจะแบ่งออกเป็นสองโทเค็น DROP และ TIN ตามความเสี่ยงและผลตอบแทน ซึ่งแสดงถึงอัตราคงที่ของระดับความสำคัญและอัตราลอยตัวของระดับรองตามลำดับ นักลงทุนสามารถเลือกลงทุนใน DROP หรือ TIN ตามความเสี่ยงที่ยอมรับได้และการคาดการณ์รายได้ ขณะนี้ไม่มีค่าธรรมเนียมสำหรับข้อตกลง Centrifugeสถานะโครงการ:

เมื่อวันที่ 23 พฤษภาคม Centrifuge ได้ประกาศเปิดตัวแอป Centrifuge ใหม่เพื่อแทนที่ Tinlake แอป Centrifuge ใหม่ได้ปรับปรุงความเร็วของ KYC และการมีส่วนร่วมในการลงทุน เพิ่มระบบอัตโนมัติของกระบวนการ KYB (Know Your Business) และวางรากฐานสำหรับการสนับสนุนหลายสายโซ่ในภายหลัง Tinlake ก่อนหน้าจะถูกย้ายไปยังแอปพลิเคชันใหม่โดยอัตโนมัติ จากข้อมูลอย่างเป็นทางการ ปัจจุบัน Centrifuge มี TVL อยู่ที่ 201 ล้านดอลลาร์สหรัฐ และสินทรัพย์ทางการเงินรวม 397 ล้านดอลลาร์สหรัฐฟังก์ชันโทเค็น:

CFG โทเค็นดั้งเดิมของ Centrifuge Chain ใช้เป็นกลไกการกำกับดูแลบนเชน และผู้ถือ CFG สามารถจัดการการพัฒนาโปรโตคอล Centrifuge ได้ ในขณะเดียวกัน CFG ยังใช้เพื่อชำระค่าธรรมเนียมการทำธุรกรรมของ Centrifuge Chainประโยชน์ของโครงการ:

1. เกณฑ์ทางการเงินต่ำ และในขณะเดียวกัน นักลงทุนสามารถรับรายได้จากสินทรัพย์จริง โดยพื้นฐานแล้ว Centrifuge จะจำลองกระบวนการสินเชื่อองค์กรในด้านการเงินแบบดั้งเดิม 2. Centrifuge ยึดมั่นในการปฏิบัติตามกฎข้อบังคับตามโครงสร้างทางกฎหมายของการแปลงสินทรัพย์เป็นหลักทรัพย์ในสหรัฐอเมริกาความเสี่ยงของโครงการ:

(3 )Clearpool

ความเสี่ยงจากการผิดนัดชำระหนี้ของเงินกู้ ตามข้อมูลของ rwa.xyz Centrifuge มีเงินกู้ยืม 10,194,481 ดอลลาร์สหรัฐที่ค้างชำระนานกว่า 90 วัน

Clearpool เป็นโปรโตคอลการให้ยืม DeFi ที่ให้เงินกู้ที่ไม่มีหลักประกันแก่สถาบัน Clearpool มีสองผลิตภัณฑ์คือ Prime และ Permissionless Clearpool Prime มีให้เฉพาะสถาบันที่ได้รับอนุญาตพิเศษเท่านั้น และไม่จำเป็นต้องมีหลักประกันในการยืม Prime ผู้กู้สร้างกองทุนรวมที่มีเงื่อนไขเฉพาะในสัญญาอัจฉริยะหลัก หลังจากสร้างกลุ่มแล้ว ผู้กู้สามารถเชิญสถาบันที่ได้รับอนุญาตพิเศษอื่น ๆ ให้จัดหาเงินทุนให้กับกลุ่มได้ สินทรัพย์เงินกู้จะถูกโอนโดยตรงไปยังที่อยู่กระเป๋าเงินของผู้ยืมโดยอัตโนมัติ โดยไม่จำเป็นต้องดูแล Clearpool Clearpool Permissionless กำหนดให้ผู้กู้เป็นสถาบันที่อนุญาตพิเศษ แต่ไม่ใช่ผู้ให้กู้รายได้ข้อตกลง:

5% ของดอกเบี้ยทั้งหมดที่ Clearpool ได้รับเป็นค่าธรรมเนียมข้อตกลงสถานะข้อตกลง:

Clearpool สร้างเงินให้สินเชื่อสะสมได้ 398 ล้านดอลลาร์ โดยมียอดเงินกู้ปัจจุบันอยู่ที่ 16.58 ล้านดอลลาร์ และ Permissionless TVL ที่ 20.78 ล้านดอลลาร์ฟังก์ชันโทเค็น:

CPOOL เป็นโทเค็นยูทิลิตี้และโทเค็นการกำกับดูแลของ Clearpool ผู้ถือ CPOOL สามารถลงคะแนนในบัญชีขาวของผู้กู้รายใหม่ข้อดีของโปรโตคอล:

ข้อได้เปรียบของ Clearpool คือไม่ต้องใช้หลักประกันเลย และการออกเงินกู้จำเป็นต้องผ่านข้อตกลงเท่านั้น ซึ่งช่วยปรับปรุงประสิทธิภาพอย่างมากความเสี่ยงของข้อตกลง:

ไม่ปลอดภัย เมื่อสภาพแวดล้อมของตลาดแย่ลง กลไกการให้คะแนนเครดิตและรายการที่อนุญาตในปัจจุบันของ Clearpool แทบจะไม่สามารถป้องกันผู้กู้จากการผิดนัดชำระหนี้ได้

(1 )Swarm Markets

4.4 ตราสารหนี้สาธารณะ

Swarm Markets ให้บริการโครงสร้างพื้นฐาน DeFi ที่เป็นไปตามข้อกำหนดสำหรับการออกโทเค็น RWA สภาพคล่อง และการซื้อขาย และอยู่ภายใต้การควบคุมดูแลโดยหน่วยงานกำกับดูแลของเยอรมัน Swarm Markets รวมชั้นการปฏิบัติตามกฎระเบียบแบบออนไลน์เข้ากับการอนุญาตตามกฎข้อบังคับเพื่อทำให้ตั๋วเงินคลังและหุ้นของสหรัฐฯ เป็นโทเค็น SwarmX ซึ่งเป็นหน่วยงานที่ออกหลักทรัพย์ ได้มาซึ่งตราสารทุนที่มีการซื้อขายสาธารณะเป็นสินทรัพย์อ้างอิงของโทเค็นบนเครือข่าย ซึ่งถือครองโดยผู้ดูแลสถาบันรายได้ข้อตกลง:

Swarm จะได้รับ 25% ของค่าธรรมเนียมการแลกเปลี่ยนพูลหรือ 0.1% ของสินทรัพย์ที่แลกเปลี่ยน (แล้วแต่จำนวนใดจะสูงกว่า)สถานะข้อตกลง:

ปัจจุบัน Swarm ให้บริการหุ้น TSLA (Tesla), AAPL (Apple) และ TBONDS 01 (iShares US Treasury Bond 0-1 Year ETF), TBONDS 13 (iShares US Treasury Bond 1-3 Year ETF) ETF เมื่อวันที่ 25 เมษายน Swarm ประกาศอย่างเป็นทางการว่าจะเปิดตัว BLK (BlackRock), COIN (Coinbase), CPNG (Coupang), INTC (Intel), MSFT (Microsoft), MSTR (MicroStrategy), NVDA (NVDA) โทเค็นหุ้นฟังก์ชันโทเค็น:

$SMT เป็นโทเค็นดั้งเดิมของ Swarm Markets และมอบส่วนลดและรางวัลในการซื้อขาย ผู้ค้าสามารถรับส่วนลด 50% สำหรับค่าธรรมเนียมโปรโตคอลเมื่อเลือกชำระเงินด้วย $SMT ผู้ถือ $SMT สามารถเพลิดเพลินกับรางวัลความภักดี และอัตราส่วนเฉพาะจะแตกต่างกันไปตามระดับต่างๆ คล้ายกับแนวคิดของสกุลเงินแพลตฟอร์มการแลกเปลี่ยนแบบรวมศูนย์ข้อดีและความเสี่ยงของโปรโตคอล:

(2 )Acquire.Fi

ข้อได้เปรียบของ Swarm คือให้ทางเลือกมากขึ้นสำหรับผู้ใช้ DeFi การรวมบล็อกเชนและสินทรัพย์ดั้งเดิม และการผสม TradFi และ DeFi แน่นอนว่าปัจจุบัน Swarm มีหุ้นและพันธบัตรน้อยกว่า และไม่สามารถเปรียบเทียบความลึกกับตลาดแบบดั้งเดิมได้

Acquire.Fi เป็นตลาด M&A ของสกุลเงินดิจิทัลที่พร้อมมอบผลประโยชน์ในโลกแห่งความจริงให้กับทุกคนจากส่วนของผู้ถือหุ้นส่วนน้อยในบริษัทสกุลเงินดิจิทัล ธุรกิจดั้งเดิม และสินทรัพย์ในโลกแห่งความเป็นจริง ใน Acquire.Fi ส่วนของผู้ถือหุ้นจะถูก NFTized และสามารถซื้อและขายได้ผ่านตลาดรอง ผู้ขายในตลาด ผู้ขาย และผู้ซื้อในกลุ่มการลงทุนจะต้องผ่าน KYC (หลังจากนั้น การลงทุนที่ต่ำกว่า $250 อาจไม่ต้องใช้ KYC)

รายได้โปรโตคอล: Acquire.Fi ใช้ค่าคอมมิชชั่นหลายโครงสร้าง สำหรับธุรกิจที่มีมูลค่าต่ำกว่า $700,000 ค่าคอมมิชชันจะคงที่ 15% ของราคาขาย ค่าคอมมิชชั่นจะลดลงเหลือ 8% ระหว่าง 700,000 ถึง 5 ล้านเหรียญสหรัฐ ค่าคอมมิชชั่นมากกว่า 5 ล้านดอลลาร์จะลดลงเหลือ 2.5%สถานะข้อตกลง:

ในปัจจุบัน ตลาด Acquire.Fi ให้บริการขายตราสารทุนของบริษัทหลายแห่ง รวมถึงตลาด NFT, metaverse, มีเดีย, DAO และช่องทางอื่นๆ ตามสถิติอย่างเป็นทางการ การขายธุรกิจออนไลน์ 2k+ เสร็จสมบูรณ์แล้วฟังก์ชันโทเค็น

: $ACQ เป็นโทเค็นยูทิลิตี้ของ Acquire.Fi การเดิมพัน $ACQ สามารถเพลิดเพลินไปกับกลุ่มการลงทุนพิเศษ ธุรกรรม M&A ที่เข้ารหัส รางวัลการขุด LP และข้อได้เปรียบพิเศษอื่นๆข้อดีของโปรโตคอล:

ขายธุรกิจของคุณทางออนไลน์ด้วย Acquire.Fi โดยไม่ต้องซื้อบริการแยกต่างหาก ติดต่อโฮสต์เว็บ และรับความสนใจมากขึ้น เมื่อเทียบกับแพลตฟอร์มอื่น ๆ มีข้อดีคือสะดวกและรวดเร็วกว่าความเสี่ยงของข้อตกลง:

ยังคงมีความเสี่ยงทางกฎหมายที่เกี่ยวข้องกับการควบรวมกิจการหรือการซื้อหุ้นผ่าน Acquire.Fi โดยเฉพาะอย่างยิ่งหากผู้ซื้อและผู้ขายไม่ได้อยู่ในนิติบุคคลเดียวกัน

4.5 สรุปผลิตภัณฑ์ทางการเงิน

สัญญาให้กู้ยืมเป็นตัวอย่างที่ประสบความสำเร็จมากที่สุดของโครงการ RWA รูปแบบการให้กู้ยืมที่ไม่มีหลักประกันได้รับการตอบรับจากสถาบันต่างๆ ในตลาดกระทิง แต่ก็เป็นตัวเร่งสำหรับการมาถึงของตลาดหมี ดังนั้นส่วนที่ยากที่สุดของข้อตกลงสินเชื่อคือความเสี่ยงในการผิดนัดชำระหนี้ โครงการที่อ้างอิงจากหนี้ของสหรัฐฯ และหุ้นของสหรัฐฯ ค่อนข้างจะอิ่มตัว และผู้ใช้ยังสามารถรับผลตอบแทนที่สูงขึ้นได้ในตลาดหมี มีโครงการ TradFi น้อยลง และธุรกิจปัจจุบันยังคงมุ่งเน้นไปที่การจัดหาเงินทุนสำหรับองค์กรขนาดเล็กและขนาดกลาง

พื้นที่การพัฒนาของธุรกิจสินเชื่อสถาบันมี จำกัด มาก รายได้ของผู้ใช้ส่วนใหญ่มาจากเหรียญที่มีเสถียรภาพ + โทเค็นโปรโตคอล และเนื่องจากการจำนองที่ไม่เต็มจำนวน ผู้กู้จำเป็นต้องแบกรับความเสี่ยงด้านหนี้สูญ ในช่วงตลาดกระทิง ผลตอบแทนของ DeFi ที่ปราศจากความเสี่ยงก็สูงมากเช่นกัน ดังนั้นธุรกิจสินเชื่อสถาบันอาจไม่ยั่งยืน

เราเชื่อว่าตราสารหนี้ของประเทศหรือกองทุนการเงินที่คล้ายกับที่เปิดตัวโดย Ondo เป็นทิศทางที่เป็นไปได้ในอนาคต ประการแรก กองทุนเหล่านี้เป็นตัวเลือกยอดนิยมสำหรับนักลงทุนในการเงินแบบดั้งเดิมอยู่แล้วและมีความเสี่ยงค่อนข้างต่ำ ประการที่สอง กองทุนเหล่านี้ให้ทางเลือกที่แตกต่างกันสำหรับ ผู้ใช้ในห่วงโซ่ ขณะเดียวกัน ขีดจำกัดจะลดลง

แม้ว่าโครงการ RWA ในสาขาการเงินจะอยู่ในช่วงเริ่มต้น แต่ก็มี Use Case ที่น่าสนใจมากมายอยู่แล้ว ด้วยการเสริมความแข็งแกร่งของ Composability ของโปรโตคอลต่างๆ อาจสร้างเกมเพลย์และโปรเจกต์ที่ให้ผลตอบแทนสูงจำนวนมาก ซึ่งเป็นเส้นทางย่อยที่ควรค่าแก่การมองหา ส่งต่อไปยัง.

(1 )RealT

4.6 แนวคิดอสังหาริมทรัพย์

RealT เป็นแพลตฟอร์มโทเค็นอสังหาริมทรัพย์ที่ก่อตั้งขึ้นในปี 2019 โดยหลักให้บริการโครงการอสังหาริมทรัพย์ในดีทรอยต์ คลีฟแลนด์ ชิคาโก โทเลโด และฟลอริดา นักลงทุนสามารถซื้อโทเค็น RWA เพื่อลงทุนในอสังหาริมทรัพย์ จนถึงปัจจุบัน แพลตฟอร์มดังกล่าวได้ประมวลผลโทเค็นอสังหาริมทรัพย์มูลค่ากว่า 52 ล้านดอลลาร์สำหรับบ้าน 970 หลัง

ไม่มีโทเค็นระบบนิเวศดั้งเดิมในข้อตกลง และ $DAI (XDAI/WXDAI) ใช้สำหรับการแลกเปลี่ยนมูลค่าภายในระบบนิเวศ และจะออกเรียลโทเค็นสำหรับสินทรัพย์อสังหาริมทรัพย์แต่ละรายการเพื่อรับส่วนแบ่งค่าเช่าเพื่อเป็นหลักประกัน

กระบวนการบรรจุโทเค็น:

ออฟไลน์: ผ่านหน่วยงานจัดการอสังหาริมทรัพย์บุคคลที่สาม ตามสัญญาอสังหาริมทรัพย์ การยืนยันความเป็นเจ้าของอสังหาริมทรัพย์ และสิทธิและผลประโยชน์ของสมาชิกจะถูกแบ่งออกเป็นหน่วยเท่า ๆ กัน ค่าเช่าของผู้เช่าจะถูกแปลงเป็น ดอลล่าร์สหรัฐผ่านบริการจัดการอสังหาริมทรัพย์ การสนับสนุนทางกฎหมาย: RealToken ส่งเอกสารเพื่อยื่นขอยกเว้นหลักทรัพย์ตามกฎระเบียบ D และกฎระเบียบ S ของพระราชบัญญัติหลักทรัพย์ของสหรัฐอเมริกา และ RealToken ไม่สามารถจัดหาหรือขายในสหรัฐอเมริกาหรือสำหรับชาวอเมริกันหรือเพื่อประโยชน์ของชาวอเมริกัน

บนห่วงโซ่: นักลงทุนของ realtoken จำเป็นต้องใช้บริการฝากและสินเชื่อ Stablecoin DAI ของแอปพลิเคชัน RMM (ผู้สร้างตลาด RealT) เพื่อแลกเปลี่ยนกับ realtoken เป็นหลักประกันตามราคาของ oracle และห่วงโซ่จะถูกส่งไปยัง realtoken ที่เกี่ยวข้องกับ สัญญาเช่าในรูปแบบของ DAI ทุกวัน ที่อยู่กระเป๋าเงินดิจิตอลคือ 1/30 ของจำนวน DAI ทั้งหมดสำหรับการชำระเงินรายวันรายได้ข้อตกลง:

ไม่พบรูปแบบรายได้ที่เฉพาะเจาะจง รายได้ที่เป็นไปได้มาจากความแตกต่างของอัตราดอกเบี้ยระหว่างเงินฝากและเงินกู้ในกองทุนรวม DAI และค่าคอมมิชชั่นค่าเช่านอกเครือข่ายและบนเครือข่ายสถานะข้อตกลง:

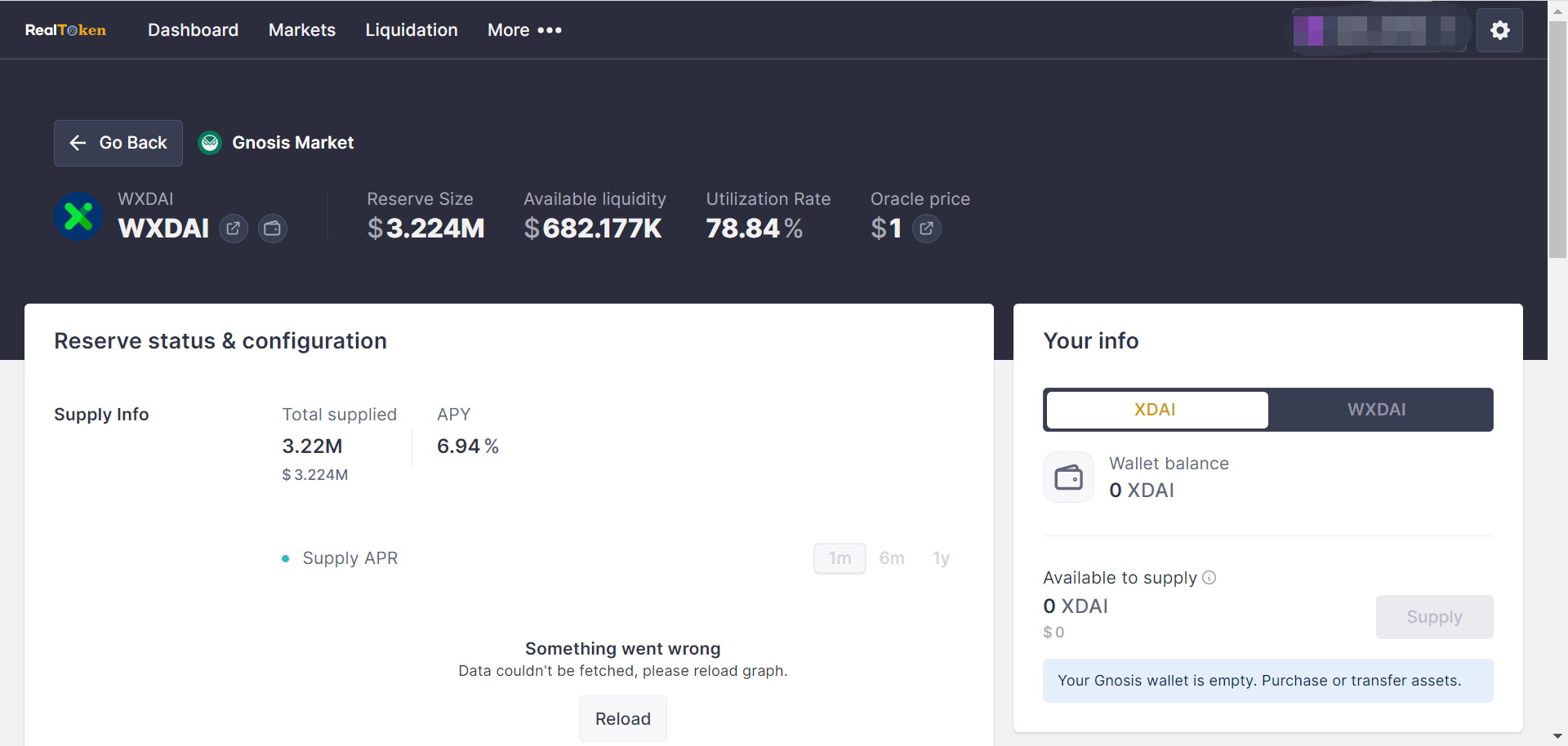

ขนาดตลาดโปรโตคอลปัจจุบันคือ $10.51 ม., อุปทานรวมของ XDAI คือ $3.224 ม., APY อุปทานคือ 6.94%, การยืมทั้งหมดคือ $2.54 ม. และ APY ที่ยืมคือ 9.93% ปัจจุบันมีอสังหาริมทรัพย์มากกว่า 40 แห่งพร้อมสำหรับการลงทุนในตลาดภายในข้อตกลงสถานะรายได้ของผู้ใช้:

มี 17 คนที่มีรายได้ค่าเช่ารายสัปดาห์มากกว่า 1 k DAI และรายได้สูงสุดคือ 6187.8 3D AI ต่อสัปดาห์ข้อดีของโปรโตคอล:

นับตั้งแต่เปิดตัวในปี 2562 ข้อตกลงดังกล่าวยังคงรักษาขนาดตลาดได้หลายหมื่นล้านดอลลาร์ โดยมีรายได้จากกระแสเงินสดจริงอย่างต่อเนื่องความเสี่ยงของข้อตกลง:

(2 )Tangible

ได้รับผลกระทบจากราคาตลาดของการเช่าอสังหาริมทรัพย์และความสัมพันธ์ระหว่างอุปสงค์และอุปทาน มีความแตกต่างระหว่างรายได้ค่าเช่าที่คาดหวังและรายได้ค่าเช่าที่แท้จริง

Tangible เป็นโครงการโทเค็น RWA ที่ให้ผู้ใช้สามารถเข้าถึงโทเค็น RWA โดยการเปิดตัวเหรียญ Stablecoin ที่ให้ผลตอบแทนดั้งเดิมในชื่อ Real USD สินค้าทางกายภาพของ RWA รวมถึงแต่ไม่จำกัดเพียงงานศิลปะ ไวน์รสเลิศ ของเก่า นาฬิกา สินค้าฟุ่มเฟือย

กระบวนการบรรจุโทเค็น:

ออฟไลน์: มีผลิตภัณฑ์โทเค็นสี่ประเภทบนแพลตฟอร์ม ได้แก่ ทองคำ ไวน์ นาฬิกา และอสังหาริมทรัพย์

(1) สำหรับการทำธุรกรรมและการเก็บรักษาทองคำแท่ง Tangible ใช้บริการของ PX Precinox ในสวิตเซอร์แลนด์

(2) สำหรับไวน์ พวกเขาร่วมมือกับ Bordeaux Index ในลอนดอน

(3) สำหรับนาฬิกา พวกเขาร่วมมือกับ BQ Watch ในสหราชอาณาจักร

(4) สำหรับอสังหาริมทรัพย์ Tangible สร้างยานพาหนะเพื่อวัตถุประสงค์พิเศษ (SPV) สิ่งเหล่านี้คือนิติบุคคลที่จัดตั้งขึ้นสำหรับแต่ละพร็อพเพอร์ตี้ SPV จัดการทรัพย์สินโดยการค้นหาผู้เช่า เก็บค่าเช่า หรือจัดการการบำรุงรักษา ทรัพย์สินทั้งหมดถูกปล่อยให้เช่า และรายได้ค่าเช่าจะจ่ายให้กับผู้ถือ TNFT ในสกุลเงิน USDC

การสนับสนุนทางกฎหมาย: ทุกทรัพย์สินในสหราชอาณาจักรมี UK SPV ของตนเอง นี่เป็นเพราะอสังหาริมทรัพย์ไม่สามารถโทเค็นได้โดยตรง อย่างไรก็ตาม นิติบุคคลสามารถ ผู้ถือ TNFT อสังหาริมทรัพย์มีสิทธิใน SPV ซึ่งทำให้พวกเขาได้รับประโยชน์จากการเป็นเจ้าของอสังหาริมทรัพย์นั้น อย่างไรก็ตาม กรรมสิทธิ์ทางกฎหมายของทั้งสองยังคงเป็นนิติบุคคลของ Tangible คือ BTS TNFT Ltd ซึ่งจดทะเบียนในสหราชอาณาจักร นอกจากนี้ Tangible ยังมีนิติบุคคลที่มีชื่อเดียวกันซึ่งจดทะเบียนในหมู่เกาะบริติชเวอร์จิน

ออนไลน์: จับต้องได้ เปิดตัว Real USD (USDR) ซึ่งเป็นเหรียญ Stablecoin ที่ให้ผลตอบแทนดั้งเดิมซึ่งสนับสนุนโดยอสังหาริมทรัพย์ ผู้ใช้สามารถใช้ TNGBL หรือ DAI เพื่อแลกเปลี่ยนเหรียญ USDR ในอัตราส่วน 1:1 บน Tangible ผู้ใช้สามารถใช้ USDR เพื่อซื้อสินค้าที่จับต้องได้ซึ่งมีค่า รวมถึงแต่ไม่จำกัดเพียงงานศิลปะ ไวน์รสเลิศ วัตถุโบราณ นาฬิกา สินค้าฟุ่มเฟือย เมื่อผู้ใช้ซื้อ RWA ที่แสดงรายการบน Tangible TNFT ("Tangible non-fungible token") จะถูกสร้างเพื่อเป็นตัวแทนของของจริง จับต้องได้จะฝากรายการทางกายภาพในห้องนิรภัยและส่ง TNFT ไปยังกระเป๋าเงินของผู้ซื้อ TNFT สามารถโอนและซื้อขายได้อย่างอิสระ

วิธีรับประกันอัตราการจำนองส่วนเกินและกลไกการชำระบัญชี:

(1) หาก CR ของ USDR ลดลงต่ำกว่า 100% รายได้ค่าเช่าครึ่งหนึ่งจะถูกเก็บไว้ในคลังหลักประกัน USDR ดังนั้นการปรับสมดุลรายวันจะลดลง 50% กล่าวอีกนัยหนึ่ง ผู้ถือ USDR จะได้รับดอกเบี้ยน้อยลงจนกว่า CR จะกลับเป็น 100%

(2) กระทรวงการคลังที่สนับสนุน USDR มักจะถือสินทรัพย์สภาพคล่องที่หลากหลายเพื่อการชำระบัญชีที่รวดเร็ว (เช่น DAI สภาพคล่องของโปรโตคอล และ TNGBL)

(3) หาก DAI และทุนสำรองอื่นๆ หมดลง อสังหาริมทรัพย์ TNFT จะถูกชำระบัญชี ในกรณีนี้ ผู้ใช้จะได้รับ pDAI แทน DAI จริง pDAI เป็นโทเค็น IOU ที่แสดงถึงการอ้างสิทธิ์ใน DAI จริงและสามารถถอนออกได้เมื่อมีการชำระบัญชีรายได้ข้อตกลง:

เจ้าของ TNFT ต้องจ่ายค่าธรรมเนียมการจัดเก็บ เช่น ค่าธรรมเนียมการเก็บรักษาทองคำแท่งอยู่ที่ 1% ต่อปี เมื่อทำการแลก ค่าจัดส่งจะต้องชำระโดยผู้ที่ทำการแลก TNFTสถานะข้อตกลง:

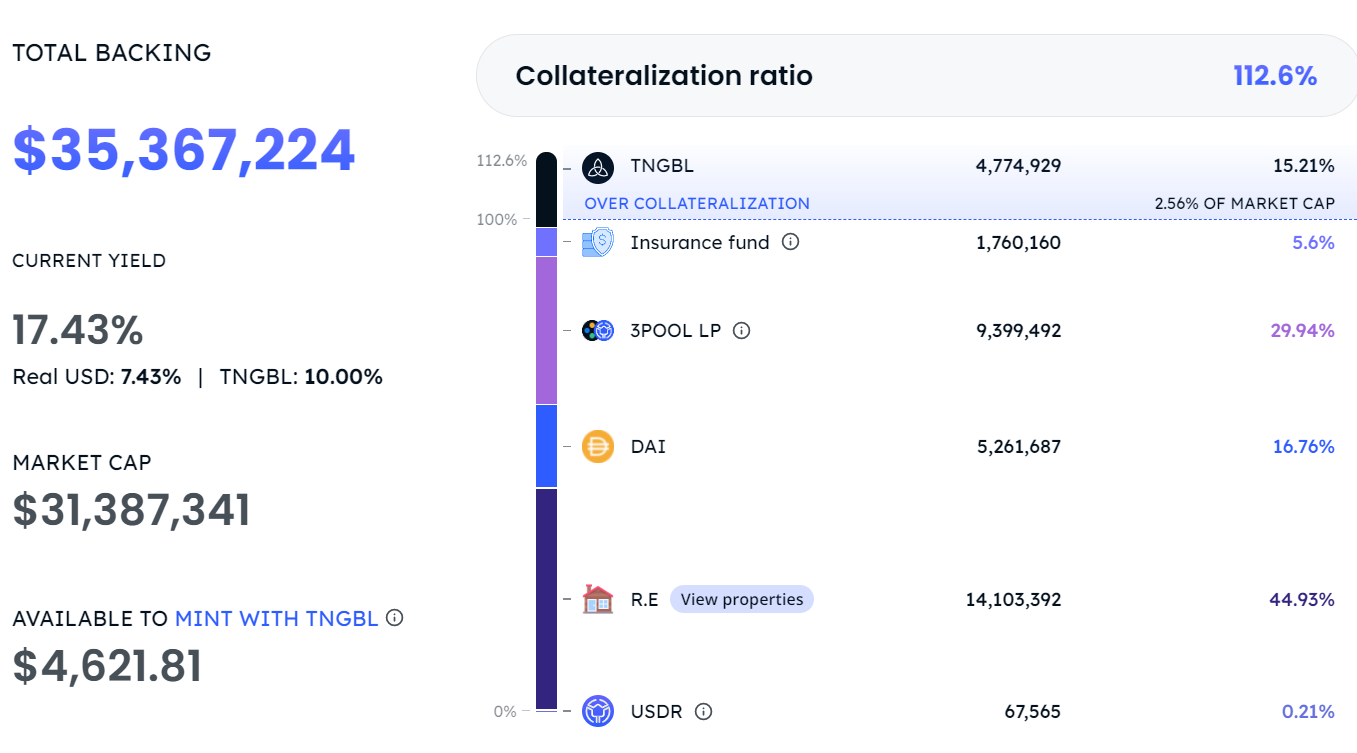

ข้อตกลง TVL $33,665,846 ราคาหลักประกันรวม $35,367,224 ตามเอกสารไวท์เปเปอร์ของ USDR โครงสร้างการจำนองตามทฤษฎีควรเป็นดังนี้: อสังหาริมทรัพย์ที่จับต้องได้ 50 - 80%; โทเค็น 20 - 30%; สภาพคล่อง 20 - 30% ที่ข้อตกลงเป็นเจ้าของ; กองทุนประกัน 5 - 10%; 0 - 10 % ทีเอ็นบีแอล. โครงสร้างหลักประกันของ USDR ที่แท้จริงมีดังต่อไปนี้ ซึ่งค่อนข้างแตกต่างจากโครงสร้างการจำนองที่เสนอ:

จูงใจให้ใช้ตลาดและอุดหนุนรายรับของ USDR สามารถใช้เพื่อเหรียญ USDR

ประสิทธิภาพของตลาดรองโทเค็น:

$TNGBL มีการหมุนเวียนเฉพาะใน uniswap และไม่ได้รับการสนับสนุนจากการแลกเปลี่ยนแบบรวมศูนย์ สภาพคล่องไม่ดี ปริมาณการซื้อขายรายวันส่วนใหญ่อยู่ที่หลายร้อยถึงหลายพันดอลลาร์ ปริมาณการซื้อขายวันเดียวสูงสุดในประวัติศาสตร์คือ $32,000 มูลค่าตลาดของ โครงการมีมูลค่า 110 ล้านดอลลาร์ ที่อยู่ที่ถือครองสกุลเงินในเครือข่ายคือ 1,021

ตั้งแต่เหรียญ Stablecoin USDR ออกเมื่อปลายเดือนมีนาคม มันก็ซื้อขายได้ดี มีการเปิดตัว DEX หลายรายการ รองรับ ETH, BSC, รูปหลายเหลี่ยม, op และ arbitrum ปริมาณการซื้อขายเฉลี่ย 30 วันต่อวันอยู่ที่ 0.7 ล้านดอลลาร์ ราคา คือ > $1 และราคาปัจจุบันคือ $1.053

ข้อดีของโปรโตคอล: สร้างตลาด TNFT ล็อคโทเค็นหมุนเวียนจำนวนมาก และแนะนำสินค้าจับต้องได้อื่น ๆ สำหรับการซื้อ รวมถึงงานศิลปะ ไวน์ระดับไฮเอนด์ ของเก่า นาฬิกา สินค้าฟุ่มเฟือย ฯลฯ

(3 )LABS Group

ความเสี่ยงของข้อตกลง: SDR ความเสี่ยงที่ไม่เชื่อมโยงกัน ความเสี่ยงจากการรวมศูนย์ ทีมงานเป็นทั้งผู้ออก TNFT และผู้ดูแลสินทรัพย์อ้างอิง

เดิมที LABS Group ถูกวางตำแหน่งให้เป็นแพลตฟอร์มโทเค็นอสังหาริมทรัพย์ซึ่งช่วยให้เจ้าของบ้านสามารถทำโทเค็นบ้านของพวกเขาเพื่อระดมทุนโดยไม่ต้องมีคนกลางและนักลงทุนยังสามารถเข้าถึงตัวแทนอสังหาริมทรัพย์อื่น ๆ ที่มีสภาพคล่องสูงกว่าผ่านตลาดรอง สกุลเงิน ปัจจุบัน LABS Group ได้เปิดตัวแพลตฟอร์มพักร้อน Web3 Staynex ซึ่งให้สมาชิกเข้าถึงรีสอร์ททั่วโลกทุกปีและสามารถรับรางวัลจากการเป็นสมาชิก โทเค็น "การเข้าพัก" ด้วยเทคโนโลยีบล็อกเชนและฝังลงใน NFT เพื่อให้โรงแรมและรีสอร์ทสามารถสร้าง ออกแบบ และจัดทำแผนแบ่งเวลาของตนเองบน NFT โดย NFT แสดงถึงสถานะการเป็นสมาชิกและจำนวนวันที่เข้าพัก

เนื่องจากการลงทุนข้ามพรมแดนที่เกี่ยวข้อง การแลกเปลี่ยนของ LABS Group ได้รับการอนุมัติจากรัฐบาลหลังจากส่งแผนธุรกิจชุดสมบูรณ์กับรัฐบาล LABS Group ได้รับใบอนุญาตการปฏิบัติตามข้อกำหนดสำหรับการลงทุนด้านการค้าปลีกรายได้ข้อตกลง:

แพลตฟอร์มหลัก การแลกเปลี่ยนรอง และแพลตฟอร์มการให้ยืมแบบกระจายอำนาจของ LABS Group สามารถรับสิทธิประโยชน์ทางธุรกิจมากมาย เช่น ค่าธรรมเนียมที่ปรึกษา ค่าธรรมเนียมธุรกรรม ค่าธรรมเนียมรายชื่อ และค่าธรรมเนียมการจัดการสถานะข้อตกลง:

อุตสาหกรรมรีสอร์ทมีทรัพยากรมากมาย มีโรงแรม 60 แห่ง และร่วมมือกับ Arsenal Football Club เป็นแพลตฟอร์มสมาชิกโรงแรมอย่างเป็นทางการ ปัจจุบัน LABS Group เป็นโครงการที่มีประสิทธิภาพดีที่สุดสำหรับ RWA track token อสังหาริมทรัพย์ $LABS ได้รับการสนับสนุนโดยบริษัทแลกเปลี่ยนแบบรวมศูนย์ เช่น คูคอยน์ เกต และบิตมาร์ท ครั้งหนึ่งเคยทะลุ 35 ล้านดอลลาร์ จากนั้นความนิยมในการซื้อขายก็ลดลง ในปีที่ผ่านมา ปริมาณการซื้อขายในวันเดียวอยู่ที่ <$10w มูลค่าตลาดอยู่ที่ $1.47 ล้าน FDV อยู่ที่ $6.66 ล้าน และจำนวนที่อยู่ของสกุลเงินในห่วงโซ่คือ 11,911

ชุมชนนี้ได้รับความนิยมอย่างมาก โดยมีผู้ติดตาม 58,000 คนบน Twitter ผู้ติดตาม 19,000 คนบน Telegram และผู้ใช้ออนไลน์ 511 คนฟังก์ชันโทเค็น:

ส่วนใหญ่ใช้เป็นโทเค็นรางวัล ฟังก์ชันอื่นๆ ได้แก่ การกำกับดูแล (การลงคะแนนเสียง) กลไกการซื้อคืนและการทำลาย 80% ของแผนการทำลาย ซึ่ง 50% ในขั้นแรก และ 10% ของธุรกรรมแต่ละรายการบนแพลตฟอร์มจะถูกส่งไปยัง พูลสภาพคล่องถูกล็อคอย่างถาวร ก่อนหน้านี้ยังมีกิจกรรมการเดิมพัน เช่น การเดิมพัน $LABS สำหรับการทำนายเกมฟุตบอล (https://www.support 2 win.io/) และกิจกรรมสิ้นสุดลงแล้วข้อดีของโปรโตคอล:

รูปแบบไทม์แชร์ที่นำมาใช้ ซึ่งบุคคลหนึ่งคนสามารถเข้าใช้สถานที่พักตากอากาศในช่วงระยะเวลาหนึ่งของปี เป็นที่นิยมในวัฒนธรรมเร่ร่อนทางดิจิทัลที่เพิ่มขึ้นในปัจจุบัน นอกจากนี้ ทีมยังมีทรัพยากรในอุตสาหกรรมรีสอร์ทของตัวเอง เป็นเจ้าของโรงแรม 60 แห่ง และร่วมมือกับสโมสรฟุตบอลอาร์เซนอลในฐานะแพลตฟอร์มสมาชิกโรงแรมอย่างเป็นทางการการจับมูลค่าของโทเค็นไม่ดี และส่วนใหญ่จะใช้เป็นรางวัล และการเสริมอำนาจนั้นใช้ NFT เป็นหลัก และไทม์แชร์ก็มีข้อเสีย: ค่าธรรมเนียมการจัดการรายปีสูง การขายยาก ผู้เล่นที่ไร้หลักการ และการหลอกลวง

สรุป

สรุป

ปัจจุบัน ขนาดตลาดโดยรวมของโครงการอสังหาริมทรัพย์ใน RWA มีขนาดเล็กมาก มีสภาพคล่องไม่เพียงพอและความโปร่งใสของกลไกที่ไม่ดี จำเป็นต้องมีการแทรกแซงจากหน่วยงานส่วนกลางขนาดใหญ่สำหรับการรับรองและการควบคุม และการยอมรับโทเค็นยูทิลิตี้โดยรวมที่ออกโดยข้อตกลงที่เกี่ยวข้องใน ตลาดการเข้ารหัสไม่ดี เหตุผลหลักคือ สินทรัพย์ทางกายภาพจำเป็นต้องได้รับการควบคุมอย่างเข้มงวด และฝ่ายโครงการยังต้องดำเนินการที่ซับซ้อนในการเป็นเจ้าของสินทรัพย์

โทเค็นของอสังหาริมทรัพย์สามารถแก้ปัญหาได้: 1. ธุรกรรมข้ามภูมิภาคและแบบทันทีของบล็อกเชนสามารถแก้ปัญหาสภาพคล่องต่ำของอสังหาริมทรัพย์ที่มีอยู่ได้ 2. เกณฑ์ต่ำ และนักลงทุนรายย่อยยังสามารถลงทุนในอสังหาริมทรัพย์ทั่วโลกเพื่อ รับผลประโยชน์ อย่างไรก็ตาม ปัญหาที่ยากที่สุดในการแก้ไขโทเค็นอสังหาริมทรัพย์คือการรับรองและการประเมินค่าอสังหาริมทรัพย์ การรับรอง จะกำหนดความถูกต้องของข้อมูลอสังหาริมทรัพย์และการประเมินราคาจะกำหนดราคาของสินเชื่อและการชำระบัญชี โครงการที่จับต้องได้พยายามอย่างกล้าหาญในด้านเหล่านี้: ใช้ Chainlink oracle เพื่อกำหนดราคาโทเค็น RWA ข้อมูลของ oracle ส่วนใหญ่มาจากราคาที่ hometrack.com จัดหาให้ ในแง่ของความถูกต้องของอสังหาริมทรัพย์ Tangible ใช้ผู้ตรวจสอบบุคคลที่สาม รูปแบบความร่วมมือเพื่อตรวจสอบความเป็นเจ้าของทรัพย์สินอย่างอิสระ ในโครงการเหล่านี้ เราจะเห็นว่าก่อนที่จะวางอสังหาริมทรัพย์บนห่วงโซ่ บุคคลที่สามยังคงต้องเข้าร่วม รวมถึงการประเมิน การเงิน กฎหมาย และสถาบันอื่น ๆ ที่เกี่ยวข้อง สิ่งเหล่านี้ล้วนต้องการการปฏิบัติตามกระบวนการและความสมบูรณ์แบบทางกฎหมาย

4.7 แนวคิดคาร์บอนเครดิต

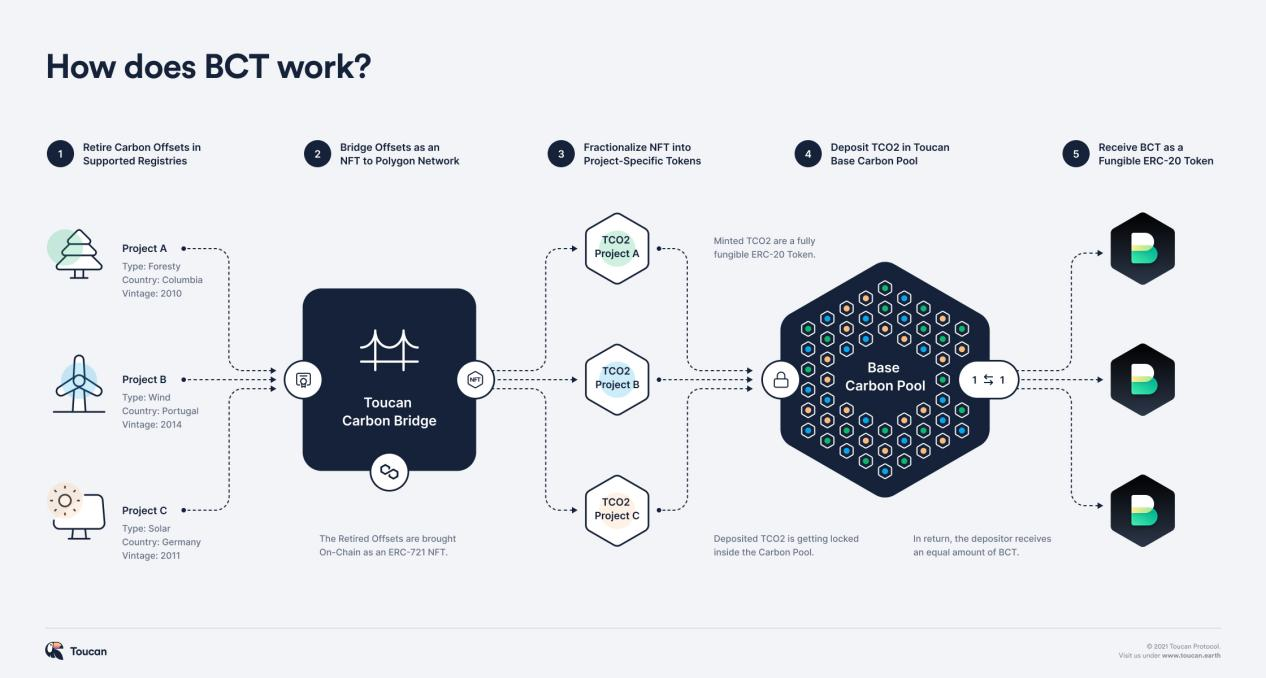

(1 )Toucan

คาร์บอนเครดิต หมายถึง ปริมาณก๊าซคาร์บอนไดออกไซด์ที่บริษัทสามารถลดหรือทำให้เป็นกลางได้ผ่านมาตรฐานคาร์บอนที่ผ่านการตรวจสอบขององค์กร (Verified Carbon Standard) ซึ่งคล้ายกับ "การลดการปล่อยก๊าซโดยสมัครใจ (CCER)" ในระบบการค้าคาร์บอนในประเทศของฉัน

Toucan Protocol เป็นโปรโตคอลที่ใช้งานบน Polygon เป้าหมายคือการแปลงคาร์บอนเครดิตเป็นโทเค็น เพื่อส่งเสริมธุรกรรมคาร์บอนเครดิตโดยใช้วิธีการทางการเงินแบบกระจายอำนาจ และท้ายที่สุดส่งเสริมความเป็นกลางทางคาร์บอน คาร์บอนเครดิตที่ซื้อขายโดย Toucan Protocol มาจากการชดเชยคาร์บอนที่ลงทะเบียนบน Verra Verra เป็นองค์กรไม่แสวงหาผลกำไรที่ลงทะเบียนคาร์บอนเครดิต

กระบวนการบรรจุโทเค็น:

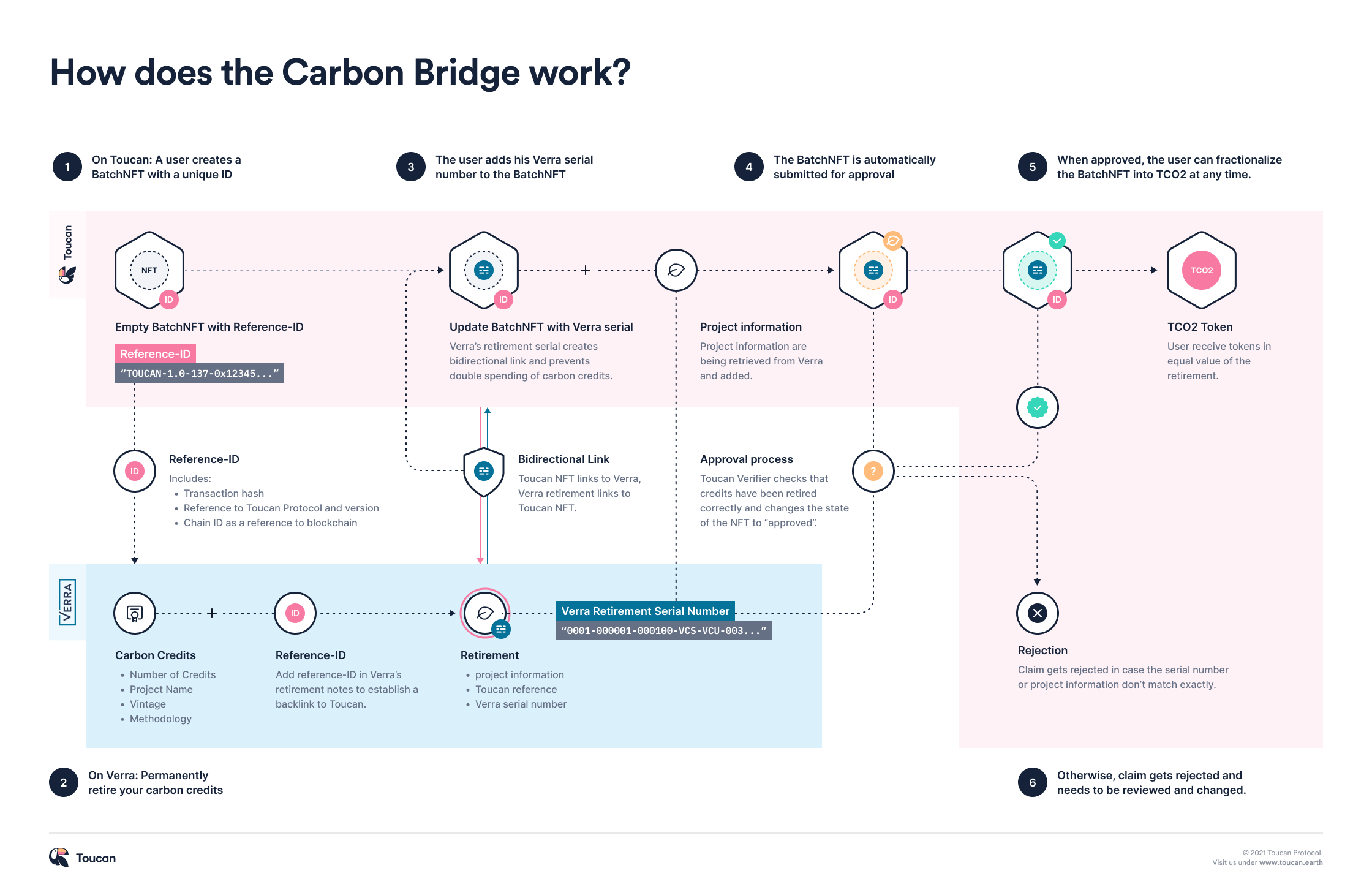

Carbon Bridge

กองคาร์บอนของ Toucan ประกอบด้วยสามโมดูล ได้แก่ Carbon Bridge, Carbon Pools และ Toucan Registry

ใครๆ ก็สามารถนำคาร์บอนเครดิตของตนมาออนไลน์ผ่านสะพานคาร์บอนได้ Toucan รองรับเฉพาะคาร์บอนเครดิตที่ถอนออกจากการลงทะเบียน Verra และ Carbon Bridge เป็นสะพานทางเดียวที่ย้อนกลับไม่ได้

(1) ERC 721 NFT BatchNFT จะถูกสร้างขึ้นในขั้นตอนเริ่มต้นของการเชื่อมโยงเพื่อเป็นตัวแทนของชุดคาร์บอนเครดิต

(2) ถอนโทเค็นคาร์บอนเครดิตอย่างถาวรจากทะเบียน Verra และรับหมายเลขซีเรียลเฉพาะ

(3) เขียนหมายเลขซีเรียลที่ได้รับจาก Verra และลิงก์ BatchNFT ไปยังรายการทางออกในรีจิสทรีดั้งเดิม

(4) BatchNFT ส่งโดยอัตโนมัติเพื่อตรวจสอบหลังจากอัปเดตหมายเลขซีเรียล

หลังจากได้รับการอนุมัติจาก Toucan Verifier แล้ว มันจะกลายเป็นชุดโทเค็นของคาร์บอนเครดิตอย่างสมบูรณ์ และผู้ใช้สามารถแยกส่วนออกเป็นโทเค็น ERC 20 TCO 2 ได้ตลอดเวลา

สามารถใช้ BatchNFT เพื่อสร้างโทเค็น ERC 20 ที่ใช้แทนกันได้ทั้งหมด TCO 2 โดย 1 โทเค็น TCO 2 แทน 1 คาร์บอนเครดิตที่มีค่า 1 tCO 2 e

Carbon Pools

สัญญาโทเค็น TCO 2 ยังคงมีแอตทริบิวต์และข้อมูลเมตาทั้งหมดของ NFT ทำให้มีความเฉพาะเจาะจงสำหรับโครงการและปีที่เฉพาะเจาะจง เนื่องจากการซื้อขายคาร์บอนเครดิตในตลาดโดยสมัครใจมีราคาที่แตกต่างกันมาก TCO 2 เป็นคำศัพท์ทั่วไปสำหรับโทเค็นเครดิตคาร์บอนที่เปลี่ยนรูปได้ เมื่อคุณแยก BatchNFT โทเค็น ERC 20 จะนำหน้าด้วย TCO 2- ตามด้วยชื่อที่ให้ข้อมูล ซึ่งรวมถึงการลงทะเบียนแหล่งกำเนิด โครงการ ปี ฯลฯ ตัวอย่างเช่น TCO 2-GS-0001-2019

การรวมโทเค็นเฉพาะโครงการหลายโทเค็น TCO 2 เข้ากับโทเค็นดัชนีคาร์บอนเหลวมากขึ้น ช่วยให้สามารถค้นหาราคาสำหรับสินทรัพย์คาร์บอนประเภทต่างๆ ได้ แต่ละกลุ่มมีการกำหนดค่าที่ไม่ซ้ำกันพร้อมตรรกะเฉพาะที่กำหนดว่าโทเค็นใดที่ TCO 2 สามารถฝากเข้าไปได้

ทีม Toucan ได้ร่วมมือกับ KlimaDAO เพื่อปรับใช้ Carbon Pool ตัวแรก ซึ่งก็คือ Base Carbon Tonne (BCT) ข้อกำหนดเกณฑ์ของ Base Carbon Tonne คือ: โทเค็น TCO 2 ต้องเป็น Verra VCU (Verified Carbon Units) และโทเค็นเหล่านี้ ปีของต้องเป็น 2008 หรือใหม่กว่า

โทเค็น TCO 2 ที่ผ่านการคัดกรองเชิงตรรกะสามารถนำไปจำนำใน Carbon Pool และผู้ฝากจะได้รับโทเค็น Carbon Pool (เช่น BCT) ผู้ใช้สามารถแลกได้ตลอดเวลา การแลกจะเผาโทเค็น Carbon Pool และส่งโทเค็นพื้นฐานให้กับผู้ใช้ เมื่อทำการแลก คุณสามารถเลือกการแลกอัตโนมัติ (TCO 2 ต่ำสุดในการจัดอันดับการแลก) และการแลกแบบเลือกได้ (จ่ายค่าธรรมเนียมในการแลก กลับไประบุ TCO 2)

ขณะนี้มี Toucan Carbon Pools 2 แห่ง ได้แก่ BCT (Base Carbon Tonne) และ NCT (Nature Carbon Tonne)

แหล่งที่มาของรายได้โปรโตคอล:

แลกค่าธรรมเนียมโทเค็น Carbon Pool

หากคุณเลือกที่จะแลกเปลี่ยนโทเค็น Carbon Pool โดยเลือก Toucan Protocol จะเรียกเก็บค่าธรรมเนียม ส่วนหนึ่งจะใช้ในการเผาไหม้คาร์บอนเครดิตมูลค่าต่ำ และส่วนอื่นๆ จะมอบให้กับ Toucan เพื่อจัดทำข้อตกลง ค่าธรรมเนียมการแลกเปลี่ยนสำหรับกลุ่ม BCT คือ 25% และค่าธรรมเนียมการแลกเปลี่ยนสำหรับกลุ่ม NCT คือ 10%

ค่าธรรมเนียมการเชื่อมโยงคาร์บอนพูล

ปัจจุบันค่าธรรมเนียมนี้ถูกตั้งค่าเป็น 0

สถานะของข้อตกลง: Toucan เปิดตัวตั้งแต่เดือนตุลาคม 2564 และปัจจุบันรองรับ Polygon และ Celo คาร์บอนเครดิตบนห่วงโซ่สะพานคาร์บอนอยู่ที่ 21,889,951 ตัน คาร์บอนเครดิตที่หักล้างอยู่ที่ 298,173 tCO 2 e และอุปทานคาร์บอนอยู่ที่ 19,908 799 (จำนวนเงินที่จำนำในกลุ่ม BCT และ NCT) สภาพคล่องรวมคือ $ 2, 946, 585 (สภาพคล่องทั้งหมดของ BCT และ NCT ในแต่ละการแลกเปลี่ยน)

ฟังก์ชันโทเค็น:

NCT เป็นตัวย่อของ Nature Carbon Tonne และเป็นโทเค็นอ้างอิงมาตรฐานที่เชื่อมโยงกับคาร์บอนเครดิตทั้งหมดที่ฝากไว้ใน Nature Carbon Tonne

BCT เป็นตัวย่อของ Base Carbon Tonne และเป็นโทเค็นอ้างอิงมาตรฐานที่เชื่อมโยงกับคาร์บอนเครดิตทั้งหมดที่ฝากไว้ใน Base Carbon Tonne

การปักหลักโทเค็น TCO 2 ที่ผ่านการคัดกรองแบบลอจิคัลในสระคาร์บอนจะได้รับโทเค็นที่เกี่ยวข้อง มิฉะนั้น สามารถใช้โทเค็นทั้งสองเพื่อแลกเปลี่ยนโทเค็นคาร์บอนเครดิตได้ข้อดีของโปรโตคอล:

ในระดับหนึ่ง ตระหนักถึงโทเค็นของคาร์บอนเครดิตและปรับปรุงสภาพคล่องของคาร์บอนเครดิตความเสี่ยงของข้อตกลง:

(2 )Flowcarbon

Toucan Carbon Bridge เป็นสะพานทางเดียวที่ย้อนกลับไม่ได้และไม่สามารถแลกเครดิตนอกเครือข่ายจริงได้หลังจากเริ่มกระบวนการโทเค็น ปัจจุบัน Verra Registry ไม่รองรับโทเค็นเครดิตคาร์บอนและห้ามการสร้างเครื่องมือหรือโทเค็นตามเครดิตการออก Toucan เลือกที่จะดึงออกจากรีจิสทรีเดิมเพื่อป้องกันการนับซ้ำไม่ใช่วิธีแก้ปัญหาที่ดีที่สุด

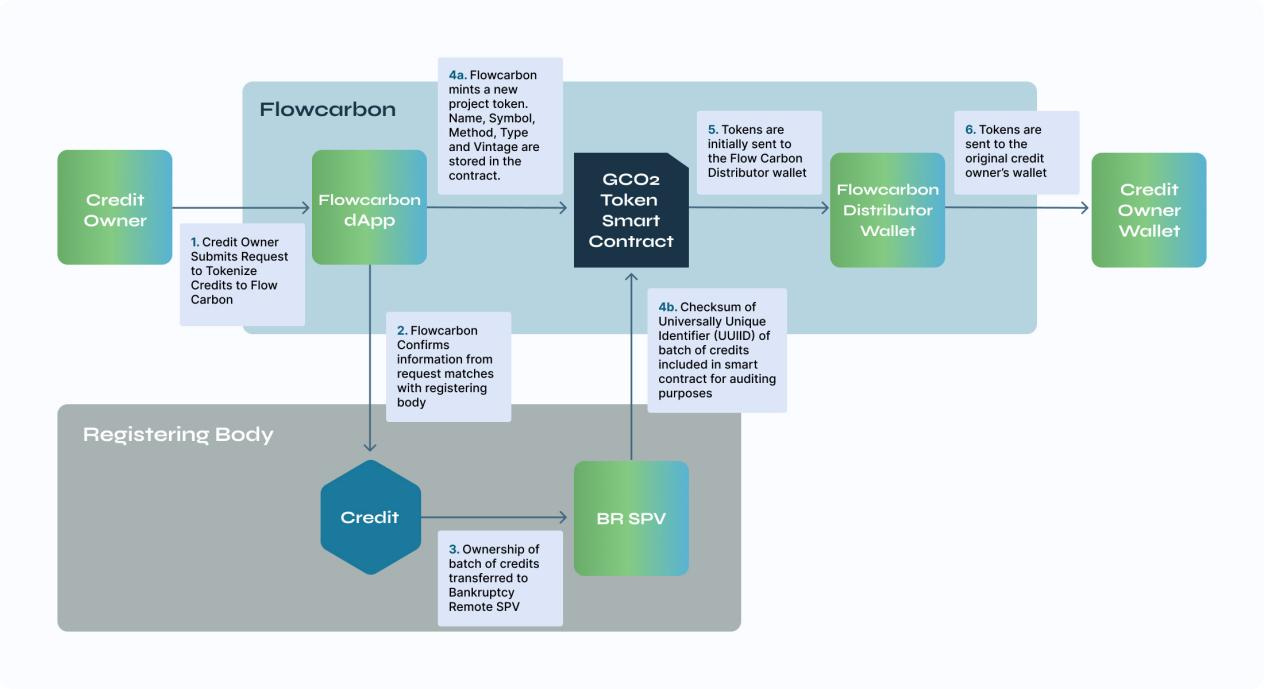

Flowcarbon สตาร์ทอัพด้านบล็อกเชนที่ก่อตั้งโดย Adam Neumann ผู้ร่วมก่อตั้ง WeWork หวังที่จะผสานรวมวงจรชีวิตคาร์บอนเครดิตทั้งหมดในแนวดิ่ง โดยนำเสนอกลยุทธ์และโซลูชั่นตั้งแต่การเริ่มต้นโครงการคาร์บอนและการจัดหาเงินทุน ไปจนถึงการขายสินเชื่อและการจัดการพอร์ตโฟลิโอคาร์บอนขององค์กร ในเดือนพฤษภาคม เสร็จสิ้นการจัดหาเงินทุน 70 ล้านดอลลาร์สหรัฐ นำโดย a16z และเข้าร่วมโดย General Catalyst และ Samsung Next ขณะนี้ตลาดคาร์บอนเครดิตสปอตยังไม่ออนไลน์ Goddess Nature Token (GNT) จะเป็นโทเค็นชุดแรก

กระบวนการบรรจุโทเค็น:

การทำเหรียญคาร์บอนโทเค็นเครดิต

คำขอทั้งหมดในการโทเค็นเครดิตคาร์บอนจะถูกส่งผ่านแบบฟอร์มบนเว็บไซต์ Flowcarbon หลังจากส่งคำขอโทเค็น Flowcarbon จะตรวจสอบข้อมูลกับหน่วยงานลงทะเบียนที่กำหนด เมื่อยืนยันความเป็นเจ้าของบัญชี ประเภทโครงการ และจำนวนเครดิตแล้ว คาร์บอนเครดิตจะถูกโอนไปยังยานพาหนะเพื่อวัตถุประสงค์พิเศษ (SPV) ที่แยกจากผู้ล้มละลาย เมื่อข้อมูลแบทช์ได้รับการตรวจสอบและฝากเครดิตไว้ใน SPV แล้ว สัญญาอินสแตนซ์ใหม่จะถูกสร้างขึ้น

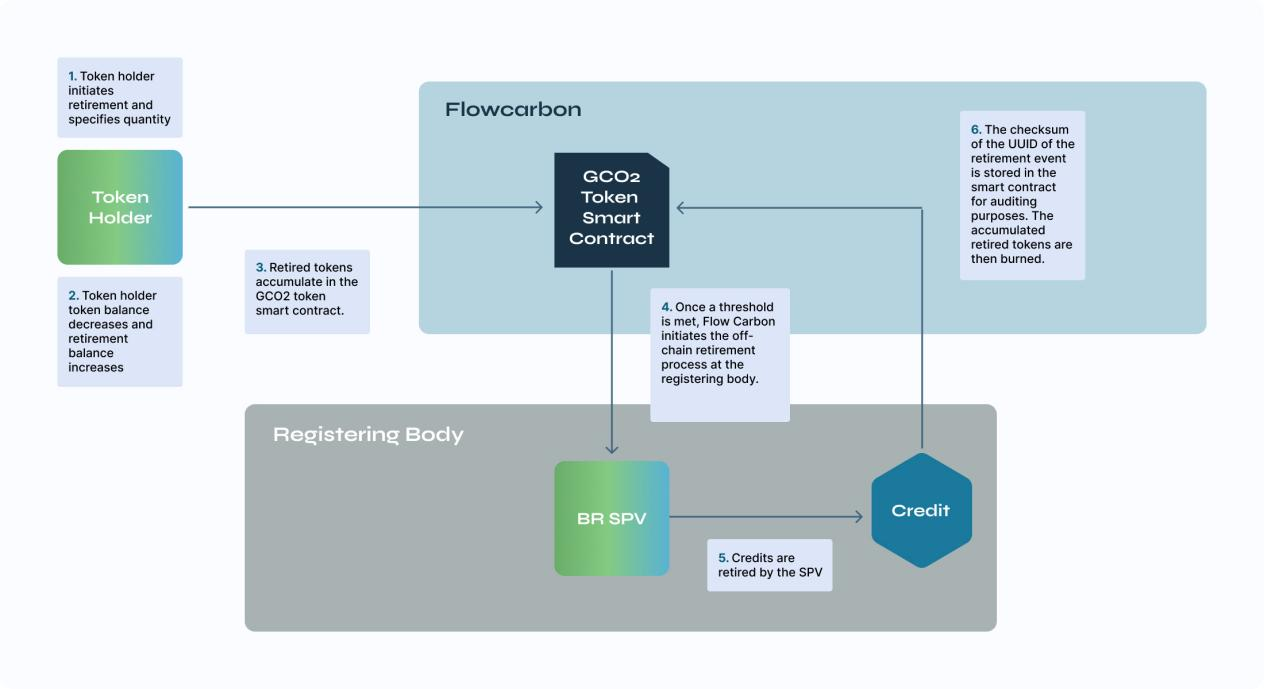

ทางออก (เกษียณอายุ)

ผู้ถือโทเค็นเริ่มต้นการถอนโทเค็นด้วย Flowcarbon โดยระบุจำนวนเงินที่เธอต้องการถอน สิ่งนี้จะลดยอดคงเหลือของผู้ถือโทเค็นและเพิ่มจำนวนเงินที่ถอนออก โทเค็นที่ออกจะถูกสะสมอย่างโปร่งใสในสัญญาจนกว่าจะเกินขนาดแบทช์ที่รอดำเนินการ เมื่อถึงเกณฑ์ SPV ที่แยกตัวจากการล้มละลายจะออกจากคาร์บอนเครดิตในการลงทะเบียนพื้นฐาน

การไถ่ถอน

มีค่าธรรมเนียมมาตรฐาน 2% ในการแลกรางวัล หากผู้ถือ GCO 2 ขอแลก 100 GCO 2 พวกเขาจะได้รับ 98 off-chain carbon credits

ความลื่นไหล

ความลื่นไหล

สามารถฝากโทเค็น GCO 2 เข้าในบันเดิลเพื่อแลกกับโทเค็นบันเดิลโดยใช้ dApp ของ Flowcarbon โทเค็นบันเดิลจะออกให้แบบหนึ่งต่อหนึ่ง หากผู้ถือโทเค็น GCO 2 ฝาก 50 GCO 2 เข้าในบันเดิล เธอจะได้รับโทเค็นบันเดิล 50 อันเป็นการตอบแทน โทเค็นแบบรวมมีวัตถุประสงค์เพื่อให้มีสภาพคล่องเพื่อให้ผู้ใช้สามารถซื้อโทเค็นแบบรวมได้โดยตรง โทเค็นแบบรวมยังสามารถถอนและแลกได้

รายได้ข้อตกลง:"ฟังก์ชันการคลายการรวมกลุ่ม การแลกเปลี่ยน การออก และการแลกใช้ทั้งหมดมีค่าธรรมเนียมแบบไดนามิกที่เกี่ยวข้อง โดยการดำเนินการคาร์บอนเครดิตล่าสุดจะมีราคาแพงกว่าการดำเนินการคาร์บอนเครดิตที่ยาวนานกว่า นี่คือการสร้างแรงจูงใจในการเลิกใช้คาร์บอนเครดิตเก่า ผ่านค่าธรรมเนียมแบบไดนามิกแล้ว"คืนเงิน (คราดกลับ)

ปฏิบัติตามสัญญาแล้ว เมื่อเปิดใช้งานฟังก์ชันใดฟังก์ชันหนึ่ง สัญญาจะทำหน้าที่นั้นในนามของบัญชีผู้ใช้ และสัญญาเงินคืนจะกำหนดว่าควรส่งค่าธรรมเนียมสูงสุดนี้คืนให้กับผู้ร้องขอเป็นจำนวนเท่าใด สมมติว่าค่าธรรมเนียมสูงสุดคือ 15% หาก Sarah ร้องขอให้ยกเลิกการผูกมัดโทเค็น 100 รายการใน GCO 2 ในปี 2020 สัญญาโทเค็นผูกมัดจะเรียกเก็บเงิน 15 GCO 2 ในบัญชีค่าธรรมเนียมโดยอัตโนมัติ และ 85 GCO 2 จะถูกส่งไปยังสัญญาเงินคืน สัญญาเงินใต้โต๊ะจะมีตรรกะเกี่ยวกับค่าธรรมเนียมจริง ปี 2020 เป็นปีใหม่ และค่าธรรมเนียมจริงคือ 10% ดังนั้น ในกรณีนี้ สัญญาเงินใต้โต๊ะจะใช้ 5 GCO 2 จากค่าธรรมเนียม และส่ง 90 GCO 2 กลับไปให้ Sarah

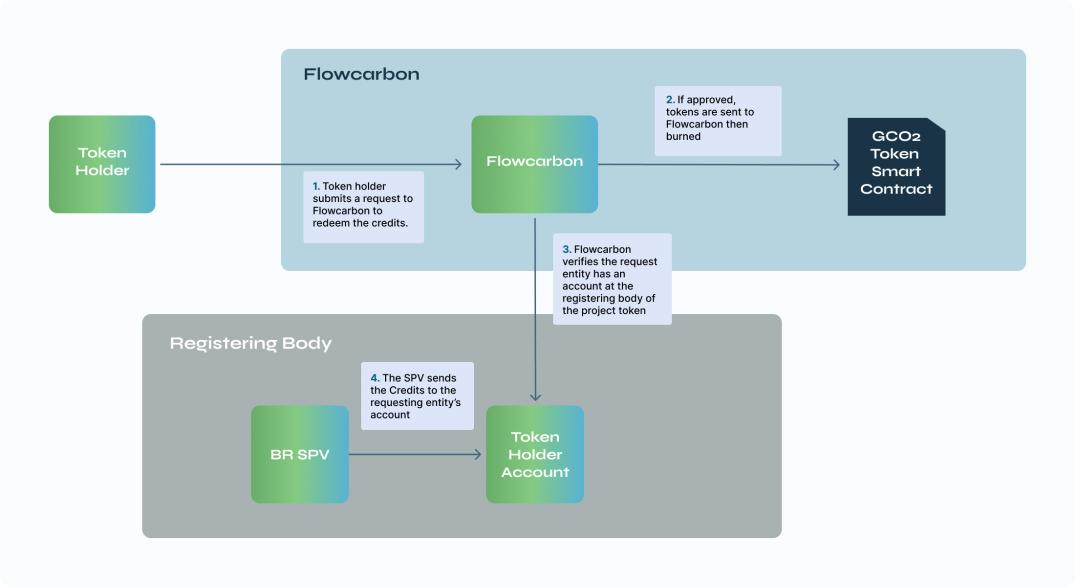

ข้อได้เปรียบของโปรโตคอล: Flowcarbon ให้ "สะพานสองทาง" ที่ช่วยให้โทเค็น GCO 2 สามารถแลกเปลี่ยนเป็นเครดิตคาร์บอนนอกเครือข่ายได้

(3 )PERL.eco

ความเสี่ยงของโปรโตคอล: การโอนคาร์บอนเครดิตไปยัง SPV และสร้างโทเค็นเพื่อดำเนินการธุรกรรมบนเครือข่าย ทำให้โทเค็นของคาร์บอนเครดิตไม่ได้รับการตระหนักอย่างแท้จริง

PERL.eco เป็นโครงการล่าสุดของ Perlin ที่มุ่งเน้นไปที่การนำทรัพย์สินทางชีวนิเวศวิทยาในโลกแห่งความจริงมาสู่บล็อกเชน โดยหนึ่งในทรัพย์สินแรกที่มีอยู่คือโทเค็นเครดิตคาร์บอน ปัจจุบันผลิตภัณฑ์ยังไม่ได้เปิดตัวอย่างเป็นทางการ

กระบวนการบรรจุโทเค็น:

PERL.eco ร่วมมือกับ AirCarbon Group ซึ่งเป็นผู้ดำเนินการแลกเปลี่ยนคาร์บอน ACX ที่มีการควบคุมอย่างเต็มที่ เพื่อก่อตั้ง PERL.eco Carbon Exchange (PCX) โดยที่ PERL.eco จัดหา PFC โดยตรงจากโครงการคาร์บอนด้านอุปทานและพันธมิตร (PERL.eco Future คาร์บอน โทเค็นคาร์บอนเครดิตสำหรับโครงการคาร์บอนคุณภาพสูงที่ตรวจสอบโดย PERL.eco ซึ่งยังไม่ได้ออก) และสินทรัพย์คาร์บอนคุณภาพสูงอื่นๆ และธุรกรรมค้าปลีกบน PCX

สถานะของโปรโตคอล: โทเค็น $PERL ได้รับการจดทะเบียนใน Binance แต่ความสนใจของสื่อสังคมออนไลน์ต่ำ ความคืบหน้าของโครงการช้า และสมุดปกขาวไม่ได้รับการอัปเดตมานานกว่าหนึ่งปี มีการวางแผนที่จะดำเนินการเปิดตัวนำร่อง PFC อย่างนุ่มนวลในไตรมาสที่ 3 ของปี 2023 และการเปิดตัวต้นแบบรุ่นแรกของ PERL.eco Carbon Exchange (PCX) เวอร์ชัน PCX Alpha จะเปิดตัวในไตรมาสที่ 4 ของปี 2023 และเวอร์ชัน PCX Beta จะออกใน 2024.

ฟังก์ชันโทเค็น:

$PERL เป็นโทเค็นการกำกับดูแลของ PERL.eco PERL มีบทบาทสำคัญในการกำหนดระบบสิ่งจูงใจ สร้างฐานผู้มีส่วนได้ส่วนเสียในวงกว้าง และอำนวยความสะดวกในการไหลเวียนของมูลค่าทางเศรษฐกิจในเครือข่าย ผู้ถือ PERL สามารถลงคะแนนในรูปแบบค่าธรรมเนียมและการกระจาย รวมถึงการตัดสินใจที่สำคัญอื่นๆ ด้วยการมีส่วนร่วมในการกำกับดูแล ผู้ใช้จะได้รับรางวัลเป็นการปล่อยคาร์บอนเครดิตเพื่อชดเชยการปล่อยมลพิษ

ความเสี่ยงของโปรโตคอล: PERL.eco ทำหน้าที่เป็นเหมือนตัวแทนจำหน่ายเท่านั้น ซึ่งเพิ่มความเสี่ยงของเป้าหมาย แต่ไม่ได้ปรับปรุงสภาพคล่องอย่างแท้จริง

สรุป

สรุป

ตลาดคาร์บอนเครดิตภายใต้ห่วงโซ่มีปัญหา เช่น ขาดการค้นหาราคา สภาพคล่องไม่ดี และความโปร่งใสของตลาดไม่ดี โครงการคาร์บอนเครดิต Web3 มุ่งมั่นที่จะสร้างกลุ่มการซื้อขายผ่านการโทเค็นของคาร์บอนเครดิตเพื่อให้มีสภาพคล่องที่ดีขึ้นสำหรับธุรกรรมคาร์บอนเครดิต

อย่างไรก็ตาม โครงการคาร์บอนเครดิต Web3 ประสบปัญหา เช่น การแยกตัวที่ชัดเจนและความน่าเชื่อถือต่ำ และเนื่องจากคาร์บอนเครดิตได้รับผลกระทบจากการลงทะเบียนแหล่งกำเนิด โครงการ ปี ฯลฯ ราคาจึงไม่สอดคล้องกัน และเป็นการยากที่จะทำให้เป็นเนื้อเดียวกันอย่างแท้จริง โทเค็น ตัวอย่างเช่น Toucan ซึ่งมีข้อมูลการทำธุรกรรมอยู่แล้ว ปัจจุบันรองรับโทเค็นดัชนีคาร์บอนเครดิตคาร์บอนเพียงสองประเภทเท่านั้น ซึ่งสามารถจำนำผ่านการคัดกรองเชิงตรรกะเท่านั้น ปัจจุบัน Flowcarbon วางแผนที่จะนำเสนอโทเค็นแบบบันเดิลเพียงประเภทเดียว ซึ่งต้องเป็นไปตามข้อกำหนดสามประการ นอกจากนี้ กระบวนการทำธุรกรรมคาร์บอนเครดิตค่อนข้างซับซ้อนและไม่สามารถข้ามผ่านหน่วยงานตรวจสอบส่วนกลางบางแห่งที่จัดการโดยหน่วยงานอิสระที่ไม่ใช่ภาครัฐ เช่น Verra และ Gold Standard ได้ Verra ระบุชัดเจนว่าปัจจุบันไม่รองรับการทำโทเค็นเครดิตคาร์บอน เทคโนโลยีบล็อกเชนสามารถเปลี่ยนปัญหาที่มีอยู่ในตลาดการซื้อขายคาร์บอนเครดิตแบบดั้งเดิมได้หลายวิธี แต่ยังมีหนทางอีกยาวไกลในการปรับปรุงความน่าเชื่อถือและเพิ่มความเป็นหนึ่งเดียวของตลาดและสภาพคล่อง

4.8 โซ่สาธารณะแนวตั้ง