“สงครามจำนำข้าว” เร็วๆ นี้? บทความนี้รวบรวมคุณลักษณะและข้อดีและข้อเสียของโปรโตคอล LSD กระแ

ผู้เขียนต้นฉบับ:Web3_buidl

ผู้เขียนต้นฉบับ:

การรวบรวมต้นฉบับ: อีวอนน์

มี "สงคราม" ที่รู้จักกันดีหลายรายการในสมรภูมิ DeFi เช่น การต่อสู้ของ Curve และการต่อสู้ของสภาพคล่อง DEX

การอัปเกรด Ethereum Shanghai ได้เปิดตัวการเล่าเรื่องสงครามครั้งต่อไป - สงครามจำนำ

LSD (Liquid Stake Derivatives) มีกี่ประเภท มีลักษณะอย่างไร และใครจะครอบครอง?

บทความนี้จะแนะนำรายละเอียดข้างต้นเพื่อช่วยให้คุณเตรียมพร้อมสำหรับ "สงคราม" ที่กำลังจะมาถึง

บทความจะครอบคลุม:

1) PoS และ LSD

2) ตลาดรับจำนำ ETH

3) การเปรียบเทียบระหว่างโปรโตคอล LSD

4) ความเห็นส่วนตัว

1. PoS และ LSD

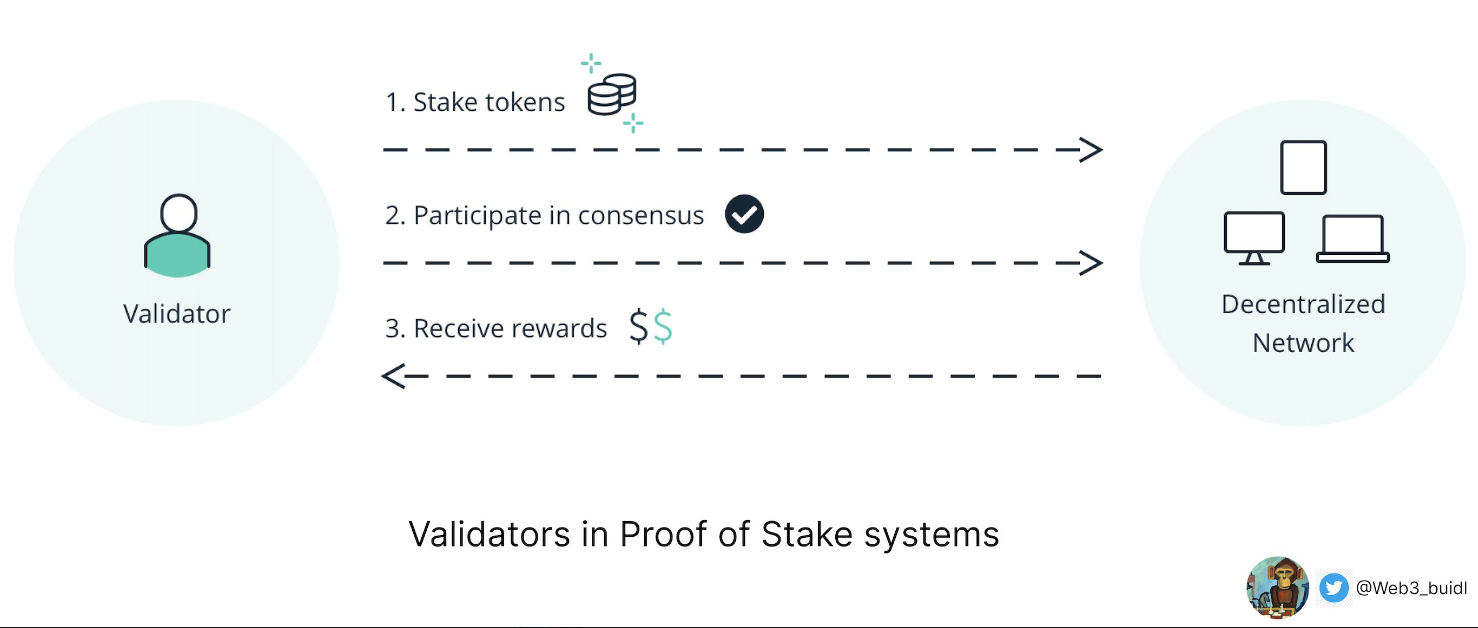

Proof of Stake (PoS) เป็นกลไกที่เป็นเอกฉันท์ซึ่งตัวตรวจสอบความถูกต้องจะเดิมพันโทเค็นในเครือข่ายบล็อกเชนเพื่อให้การรักษาความปลอดภัยสำหรับเครือข่าย

ในทางกลับกัน ผู้ตรวจสอบความถูกต้องจะได้รับรางวัลบล็อกจากเครือข่ายและค่าธรรมเนียมการทำธุรกรรมที่จ่ายโดยผู้ใช้

เนื่องจากปัญหาทางเทคนิคที่เกี่ยวข้อง การตรวจสอบมักจะดำเนินการโดยผู้ให้บริการโหนดมืออาชีพ

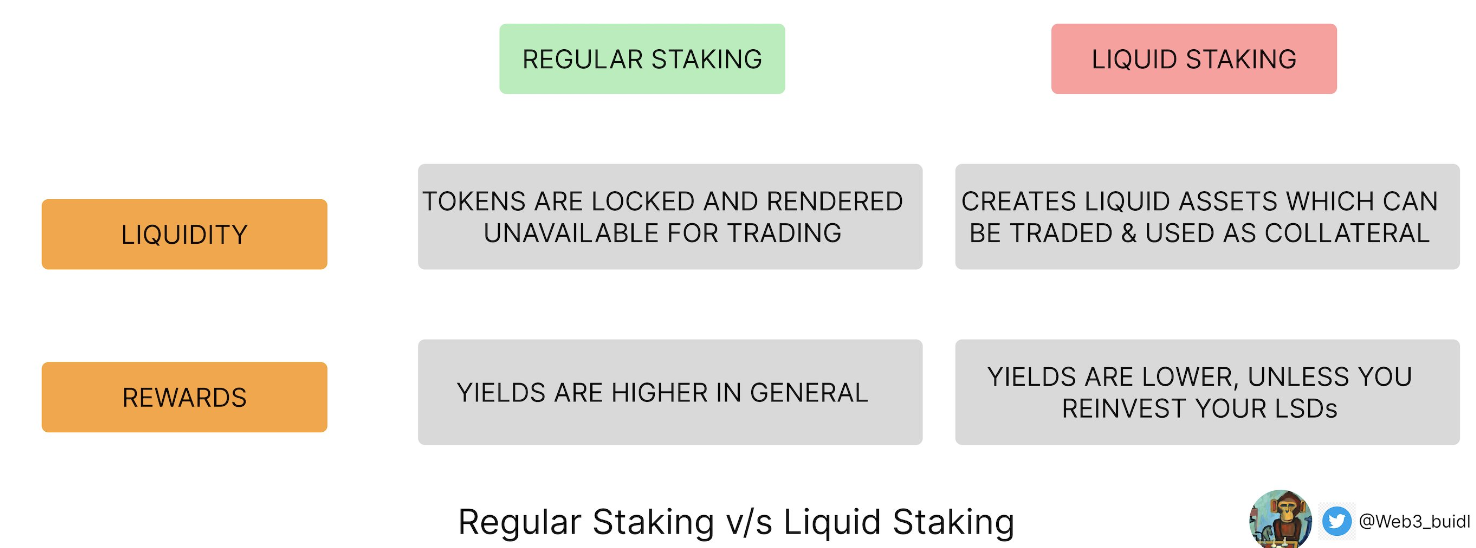

ดังนั้นเพื่อเพิ่มการเข้าถึงของการเดิมพันและสภาพคล่อง โปรโตคอลการเดิมพันสภาพคล่องเช่น Lido จึงเกิดขึ้นในตลาด

โปรโตคอลเหล่านี้ออก LSD - "Liquid Collateralized Derivatives"

โปรโตคอลเหล่านี้อนุญาตให้ผู้ใช้เดิมพันโทเค็นกับตัวตรวจสอบความถูกต้องเพื่อแลกกับรายได้ดอกเบี้ยส่วนหนึ่ง

นอกจากนี้ LSD เหล่านี้สามารถซื้อขายบน DEX ได้ ทำให้ผู้ใช้สามารถแปลงกลับเป็นโทเค็นที่ไม่มีหลักประกันได้

ตอนนี้มาทำความรู้จักกับนักรบแห่งสงครามเดิมพันกัน

2. ตลาดรับจำนำ ETH

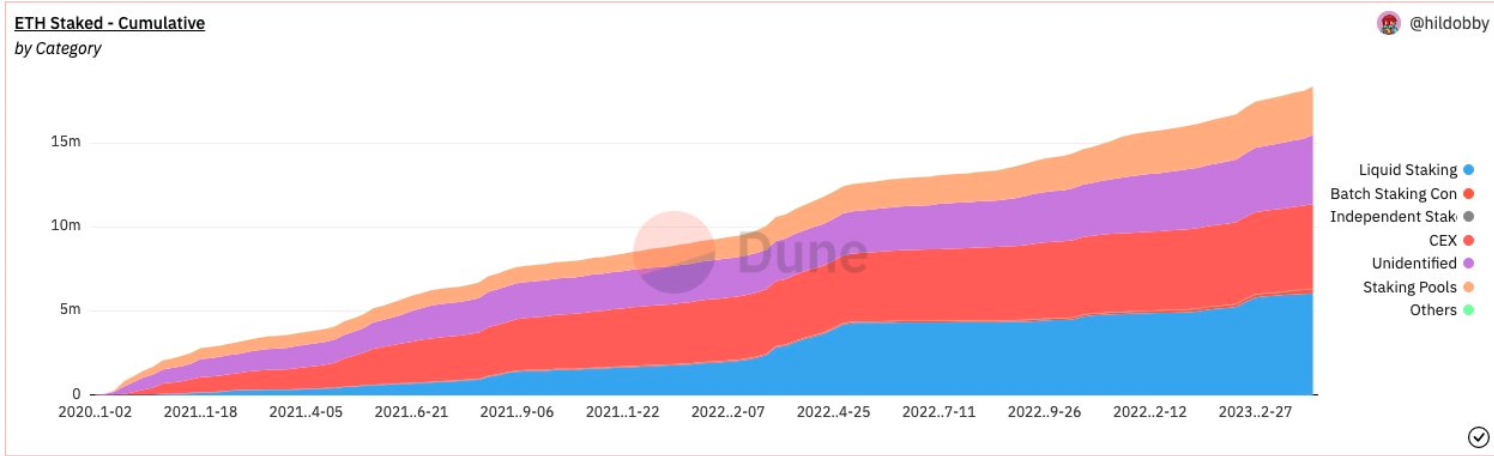

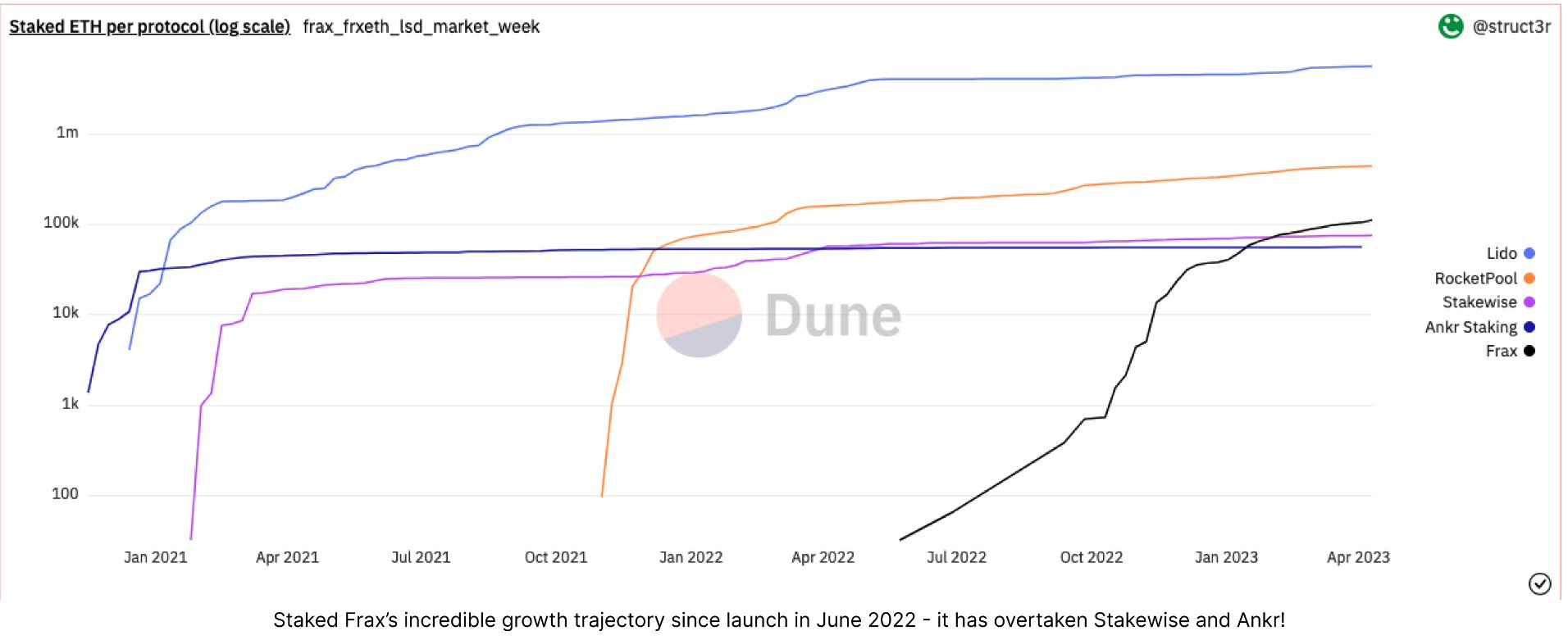

ตลาดเดิมพันสภาพคล่อง ETH กำลังเติบโตอย่างรวดเร็ว คิดเป็นเกือบ 45% ของตลาดเดิมพัน ETH

ยิ่งไปกว่านั้น หลังจากการอัพเกรด Shanghai TVL ของโปรโตคอล LSD ทั้งหมดก็เพิ่มขึ้น!

ชุมชนน่ารั้น! 🐂

Lido เป็นผู้นำอย่างแท้จริงโดยมีส่วนแบ่งตลาด ETH LSD มากกว่า 70%

Rocketpool, Stakewise และ Frax ล้วนได้รับส่วนแบ่งการตลาดที่เหลืออยู่อย่างต่อเนื่อง

Coinbase ยังเข้าสู่พื้นที่ LSD ในฐานะ CEX ชั้นนำ

มาดูโปรโตคอล LSD ที่แตกต่างกันเหล่านี้และเปรียบเทียบกัน

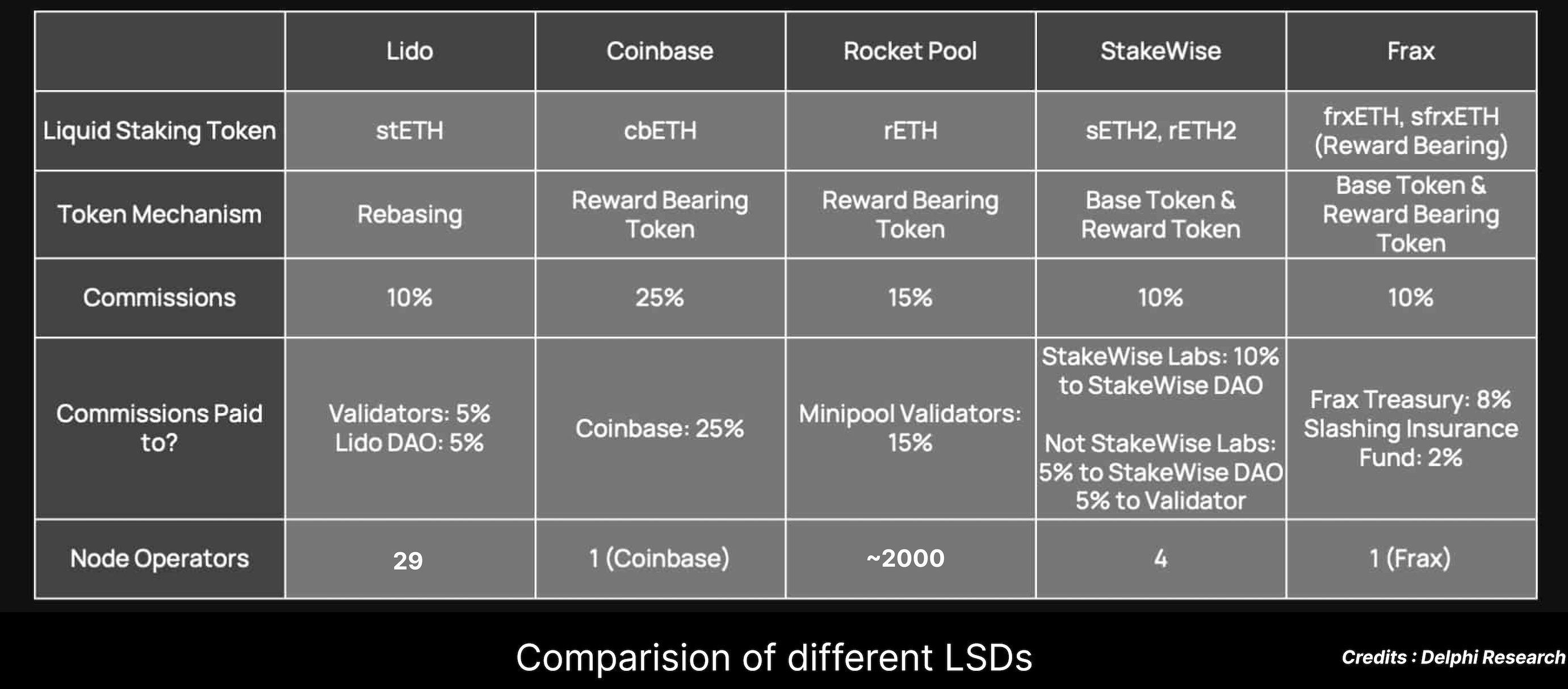

3. การเปรียบเทียบโปรโตคอล LSD

พารามิเตอร์การเปรียบเทียบ:

• ประเภทโทเค็นและกลไก

• คณะกรรมการ

• ข้อดีของแอลเอสดีชนิด

• ข้อเสียของ LSD ชนิด

• ตัวดำเนินการโหนด

3.1 Lido

3.2 Rocketpool

3.3 Coinbase

3.4 Frax

3.5 Stakewise

โปรโตคอลที่เราจะพูดถึงคือ:

3.1 Lido(stETH)

เรามาเริ่มกันเลย!

ประเภทโทเค็นและกลไก:

stETH เป็นโทเค็นรีเบสที่มีอุปทานยืดหยุ่น

ผลประโยชน์ที่ได้รับจากผู้ถือจะแสดงให้เห็นโดยอัตโนมัติในการเพิ่มจำนวนของ stETH ที่ถือครอง (rebase)

คอมมิชชั่น: 10%

ข้อดีของประเภท LSD: stETH เป็นโทเค็น LSD ที่ได้รับความนิยมมากที่สุด

โดยทั่วไปแล้ว stETH ได้รับการยอมรับว่าเป็นหลักประกัน

3.2 Rocketpool (rETH)

ข้อเสียของประเภท LSD: มีความซับซ้อนในการใช้งานใน DEX เนื่องจาก stETH ในกลุ่มสภาพคล่องจะต้องได้รับการปรับฐานใหม่ด้วย ซึ่งเป็นเหตุผลว่าทำไมจึงใช้เวอร์ชันห่อหุ้ม

ประเภทโทเค็นและกลไก:

RETH เป็นโทเค็นที่มีรางวัล กล่าวคือ มูลค่าฐานจะค่อยๆ เพิ่มขึ้นเมื่อรางวัลเพิ่มขึ้น

ซึ่งแตกต่างจากโทเค็น rebase โทเค็นเหล่านี้ไม่มีอุปทานยืดหยุ่นที่เปลี่ยนแปลงบ่อย

ค่าคอมมิชชั่น: 15%

ข้อดีของประเภท LSD: RPL มีการดำเนินการโหนดแบบไม่มีสิทธิ์ กล่าวคือ ใครก็ตามสามารถเป็นผู้ดำเนินการโหนดได้โดยเดิมพัน 16 ETH และ 1.6 ETH ของ RPL

สิ่งนี้แตกต่างจาก Lido ซึ่งมีชุดผู้ตรวจสอบความถูกต้องที่มีใบอนุญาต

นอกจากนี้ rETH ยังรักษาเนื้อหาที่ตรึงไว้กับ ETH ได้ดีกว่า stETH

3.3 Coinbase (cbETH)

ข้อเสียของประเภท LSD: สภาพคล่องต่ำกว่า stETH และขอบเขตการใช้งานน้อยกว่า stETH

ประเภทโทเค็นและกลไก:

cbETH เป็นโทเค็นที่มีรางวัลคล้ายกับ reETH

ค่าคอมมิชชั่น: 25%

ข้อดีและข้อเสียของประเภท LSD: การที่ CB เป็นหน่วยงานสาธารณะที่จดทะเบียนเป็นทั้งข้อดีและข้อเสียของ cbETH

แม้ว่าอาจสร้างความเชื่อมั่นในสถาบันที่เต็มใจเข้าร่วมในการเดิมพัน แต่ก็สามารถสร้างความกังวลเกี่ยวกับกฎระเบียบได้

3.4 Frax (sfrxETH & frxETH)

ค่าคอมมิชชั่นสูงและผู้ดำเนินการโหนดเพียงรายเดียวเป็นข้อเสียอีกประการหนึ่ง

ประเภทโทเค็นและกลไก:

Frax ใช้โมเดลเฉพาะที่อนุญาตให้ผู้ใช้เลือกระหว่าง 2 โทเค็น - frxETH และ sfrxETH

frxETH ไม่ได้รับผลประโยชน์จาก beacon chain จาก ETH ที่เดิมพันไว้ ในขณะที่ sfrxETH จะได้รับประโยชน์ทั้งหมดจากการเดิมพัน

ซึ่งหมายความว่า sfrxETH จะได้รับจาก frxETH ที่ไม่ได้เดิมพันทั้งหมด ซึ่งจะเป็นการเพิ่มผลตอบแทน

ข้อดีของชนิด LSD:

ก. frxETH ได้รับการออกแบบให้เชื่อมโยงกับ ETH ซึ่งทำให้ผู้ให้บริการสภาพคล่องสามารถดึงดูดผู้ให้บริการสภาพคล่องที่สามารถให้บริการ frxETH-ETH ได้

เนื่องจาก Frax เป็นโปรโตคอลที่เก็บ CVX ได้มากที่สุด จึงสามารถปล่อยและดึงดูดสภาพคล่องได้มากขึ้นโดยตรง

ข. ผลตอบแทนของ sfrxETH นั้นสูงกว่าผลตอบแทนของ LSD อื่นๆ เนื่องจากผลตอบแทนจาก frxETH ไหลเข้าสู่ sfrxETH โดยตรง

ข้อเสียคือมีตัวดำเนินการโหนดเพียงตัวเดียวและการออกแบบมีความซับซ้อน

3.5 Stakewise (sETH 2 & rETH 2)

คอมมิชชั่น: 10%

ประเภทโทเค็นและกลไก:

StakeWise ใช้โมเดลพื้นฐานที่ไม่ซ้ำใคร (sETH 2 ) + โทเค็นรางวัล (rETH 2 ) เพื่อปรับแต่งรายได้และรางวัลของผู้ใช้ มูลค่าของโทเค็นทั้งสองนี้คือ 1:1 โดย ETH เดิมพันและได้รับจาก beacon chain

ข้อดีของประเภท LSD: 2 โทเค็นที่แตกต่างกันช่วยลดการขาดทุนที่ไม่ถาวรเมื่อจัดหาสภาพคล่อง DEX

ข้อเสียของประเภท LSD: ทำให้เกิดการแยกสภาพคล่องและ Slippage ที่สูงขึ้นเนื่องจากความต้องการสภาพคล่อง 2 กลุ่ม

คอมมิชชั่น: 10%

ตัวดำเนินการโหนด: 4

ด้านล่างนี้คือการเปรียบเทียบโปรโตคอล LSD ห้ารายการ โดยสรุปในรูปแบบตาราง 👇

4. ความคิดส่วนตัว

1. LSD คือการเดิมพันแบบเลเวอเรจในราคาของ ETH

ปัจจุบัน 15.3% ของ ETH ทั้งหมดถูกเดิมพัน คาดว่าภายในปี 2568 ประมาณ 30% ของอุปทาน ETH จะถูกจำนำ

เหตุผลสามารถดูได้จากบทความก่อนหน้าของฉัน: https://twitter.com/Web3_buidl/status/1642543232084230145

เมื่อพิจารณาว่าจำนวน ETH ที่จำนำทั้งหมดจะเพิ่มขึ้นเป็นสองเท่าในอีกไม่กี่ปีข้างหน้า ยังคงมีช่องว่างสำหรับการเติบโตในมูลค่าตลาด

เนื่องจากรายได้ของโปรโตคอลของโปรโตคอล LSD นั้นเกี่ยวข้องโดยตรงกับราคา ETH โปรโตคอลการเดิมพันสภาพคล่องจึงสามารถพิจารณาได้ว่าเป็นคำมั่นสัญญาที่ใช้ประโยชน์จาก ETH เนื่องจากพวกเขาได้รับส่วนแบ่งการตลาดที่มากกว่า ETH

2. Lido จะมีสัดส่วนมากกว่า 50% ของตลาด LSD ภายในปี 2568

ในขณะที่โปรโตคอลเช่น cbETH และ frax กำลังกินส่วนแบ่งการตลาดของ Lido นั้น Lido มีแนวโน้มที่จะรักษาส่วนแบ่งการตลาดให้สูงกว่า 50% ภายในปี 2568

ล่าสุดยอดเงินฝากของ "วาฬยักษ์" อย่าง จัสติน ซัน แสดงให้เห็นความเชื่อมั่นของผู้คนในลิโด

3. ผลผลิตจะลดลงเหลือประมาณ 3.5% ในสภาวะสมดุล

รายได้จากการลงทุนมาจากชั้นฉันทามติและการดำเนินการ

รางวัลชั้นฉันทามติจะลดลงเมื่อมีการแจกจ่ายรางวัลให้กับผู้เดิมพันมากขึ้น

ผลตอบแทนของชั้นการดำเนินการจะเพิ่มขึ้นตามกิจกรรมบนเครือข่าย/MEV ที่เพิ่มขึ้น

โดยเฉลี่ยแล้วผลตอบแทนคาดว่าจะอยู่ที่ประมาณ 3.5% ในปี 2568

ภายในปี 2568 Consensus Layer Yield จะลดลงจาก 3.57% เป็น 2.76%

รางวัลสำหรับระดับผู้บริหารจะแตกต่างกันไปตามกิจกรรมบนเครือข่ายและการลดลงของ ETH

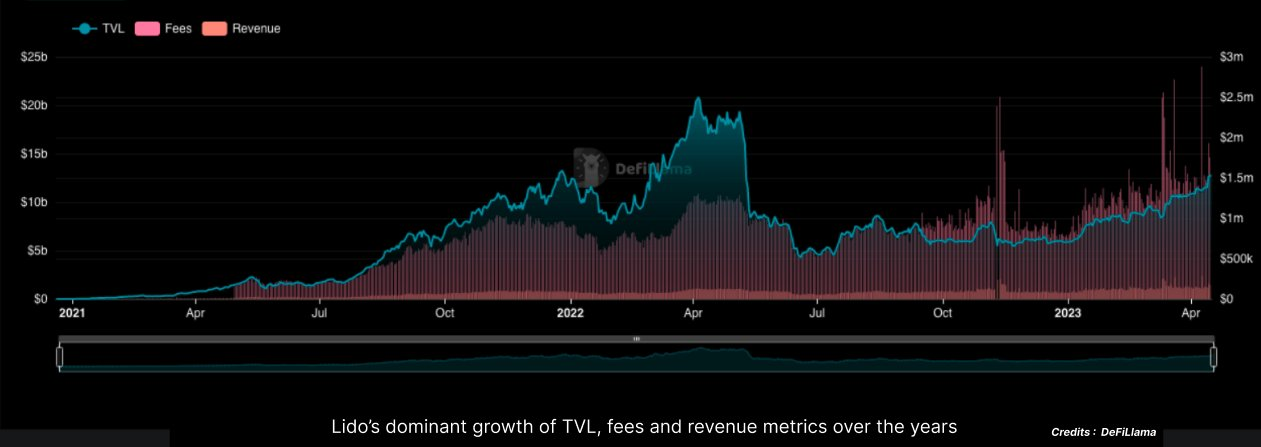

4. อัตราส่วนราคาต่อการขาย (P/S) ที่ปรับลดเต็มที่แล้วสูงโดยทั่วไป

Lido ซื้อขายที่ 610 เท่าของกำไรซึ่งลดลงอย่างรวดเร็วถึง 76 เท่าในปีที่ผ่านมา

Frax และvastwise มีอัตราส่วน P/S สูงกว่าแม้ว่าจะมี FDV ที่ต่ำกว่า เนื่องจากส่วนแบ่งการตลาดที่เล็กกว่าและรายได้ที่ต่ำกว่า

กล่าวโดยสรุป การอัปเกรดเซี่ยงไฮ้เป็นเหตุการณ์ที่ขจัดความเสี่ยงครั้งใหญ่ และการเพิ่มขึ้นของราคาของ ETH เป็นการลงคะแนนเสียงแห่งความเชื่อมั่นจากชุมชน

เป็นเรื่องน่าสนใจที่จะได้เห็นว่าเรื่องราวของสงครามที่เดิมพันจะดำเนินไปอย่างไรและใครได้รับชัยชนะ 🏆