LD Capital: การวิเคราะห์เชิงลึกของ Greyscale Trust เป็นโอกาสหรือกับดักในการซื้อ ETH ด้วยส่วนลด 50%

สรุป

ชื่อระดับแรก

สรุป

ในปี 2566 ตลาดการเข้ารหัสจะดีดตัวขึ้นอย่างรวดเร็วจากช่วงขาลงของปีที่แล้ว และหลายๆ คนอาจไม่สามารถ "ขึ้นรถ" ได้ในอนาคต ในเวลานี้ ส่วนแบ่งความน่าเชื่อถือของ Grayscale ซึ่งยังคงลดราคาอยู่ประมาณ 50% เมื่อเทียบกับมูลค่าทรัพย์สินสุทธิ (NAV) มีความน่าสนใจเป็นพิเศษ

จากสถานะของโครงสร้างพื้นฐานหลักของ Ethereum Web3 เรามองในแง่ดีเกี่ยวกับประสิทธิภาพการฟื้นตัวของ Ethereum Trust (ETHE) ในเมทริกซ์ผลิตภัณฑ์ความน่าเชื่อถือระดับสีเทาในตลาดกระทิงที่มีศักยภาพในอนาคต

ETHE มีพรีเมี่ยมหรือส่วนลดระยะยาวในประวัติศาสตร์ เหตุผลของพรีเมี่ยมที่เป็นบวกนั้นรวมถึงการมีระยะเวลาล็อคอินสำหรับการสมัครสมาชิก และการเข้าถึงผลิตภัณฑ์นั้นสูงกว่าสปอต ETH เมื่อเทียบกับค่าใช้จ่ายในการรักษาความเป็นส่วนตัว ที่สำคัญ ETHE เหมาะสำหรับสถาบันการเงินแบบดั้งเดิมและนักลงทุนรายย่อยสีขาว ลงทุน;

เหตุผลสำหรับส่วนลดระยะยาวในปัจจุบันส่วนใหญ่เกี่ยวข้องกับข้อเท็จจริงที่ว่าผลิตภัณฑ์ไม่สามารถไถ่ถอนได้โดยตรงและโครงสร้างผลิตภัณฑ์คล้ายกับกองทุนปิด นอกจากนี้ ข้อจำกัดของโอกาสในการเก็งกำไร การบังคับชำระบัญชีของรายใหญ่ นักเก็งกำไร การลดราคาค่าเสียโอกาสและผลกระทบของผลิตภัณฑ์ที่แข่งขันได้ก็เป็นปัจจัยเช่นกัน เหตุผล;

หลังจากการก่อตัวของแนวโน้มเบี้ยประกันภัยติดลบในปี 2564 ตลาดคาดว่า ETHE จะกลับสู่ความเสมอภาคเป็นเวลานานขึ้นเรื่อย ๆ ตามการคำนวณของเรา เมื่อสิ้นปีที่แล้วครั้งหนึ่งมันเกิน 14 ปี และตอนนี้มันก็กลับมาเป็น ประมาณ 10 ปี เราเชื่อว่าความคาดหวังนี้ยังคงยาวนานเกินไป และมีเหตุผลมากกว่าที่เวลาฟื้นตัวโดยนัยอาจถอยกลับไปน้อยกว่า 2 ปีเมื่อมีความคาดหวังในแง่ดี

นับตั้งแต่กำเนิดของ ETHE ในปี 2019 ผลิตภัณฑ์ไม่ได้ผ่าน "วงจร" ที่สมบูรณ์ เราเชื่อว่าวงจรที่สมบูรณ์ควรเป็นไปตามวัฏจักรของพรีเมี่ยม→ความเสมอภาค→ส่วนลด→ความเสมอภาค→พรีเมี่ยม ในปัจจุบัน ผลิตภัณฑ์ของ ETHE เสร็จสมบูรณ์เพียงครึ่งเดียวของวงจร เราเชื่อว่า หากคุณเดิมพันในตลาดกระทิงที่มีศักยภาพ ETHE จะมีความยืดหยุ่นที่ดีกว่า ตั้งแต่ต้นปี ETHE เพิ่มขึ้น 1.7 เท่าของ ETH เพื่อพิสูจน์สิ่งนี้

อย่างไรก็ตาม การคำนวณข้อมูลย้อนหลังแสดงให้เห็นว่าอัตราส่วนความเสี่ยงต่อผลตอบแทนของ ETHE นั้นไม่ดี ดังที่แสดงในตารางที่ 1 จะเห็นได้ว่า ETHE นั้นอ่อนแอกว่า ETH/USD ในเกือบทุกด้าน หมายความว่าหากคุณวางแผนที่จะถือ ETHE เป็นเวลานาน คุณอาจต้องทำกลยุทธ์การเพิ่มรายได้ตามเป้าหมาย มิฉะนั้น หากตลาดกระทิงไม่มาอย่างรวดเร็ว มีความเสี่ยงที่ประสิทธิภาพจะอ่อนแอกว่าตลาด

ชื่อระดับแรกทบทวน

ในปี 2023 ตลาด cryptocurrency จะกลายเป็นจุดสนใจของนักลงทุนอีกครั้ง ด้วยการได้รับ BTC และ ETH ซึ่งเป็นผู้นำในกลุ่มสินทรัพย์หลักของโลก อย่างไรก็ตาม นักลงทุนจำนวนมากยังคงไม่สามารถฟื้นตัวจากความคิดตลาดหมีและไม่สามารถคว้าโอกาสการลงทุนนี้ได้ทันเวลา

อย่างไรก็ตาม ในผลิตภัณฑ์ GBTC และ ETHE ภายใต้ Greyscale Trust นักลงทุนยังคงได้รับโอกาสในการซื้อที่มีส่วนลดเกือบ 50%

เนื่องจากเราเชื่อว่าเครือข่าย Ethereum (ETH) จะเป็นโครงสร้างพื้นฐานหลักของแอปพลิเคชัน Web 3 กระแสหลักในอนาคต นอกจากจะสามารถรับเงินทุนที่ล้นทะลักแบบดั้งเดิม เช่น BTC แล้ว ยังจะมี α ที่มาจากแอปพลิเคชันระบบนิเวศของ Web 3 ดังนั้นบทความนี้จะให้ความสนใจเป็นพิเศษกับปรากฏการณ์ส่วนลด Grayscale และมูลค่าการลงทุนที่เป็นไปได้ของผลิตภัณฑ์ความน่าเชื่อถือ ETHE และหารือในรายละเอียดเกี่ยวกับการลดลงที่เป็นไปได้หรือแม้แต่การหายไปของปรากฏการณ์นี้ ตลอดจนเหตุผลที่นักลงทุนมืออาชีพเข้าร่วมตลาดการเข้ารหัส นอกจากนี้ เราจะวิเคราะห์โครงสร้างทางกฎหมายและความเสี่ยงที่อาจเกิดขึ้นของผลิตภัณฑ์นี้

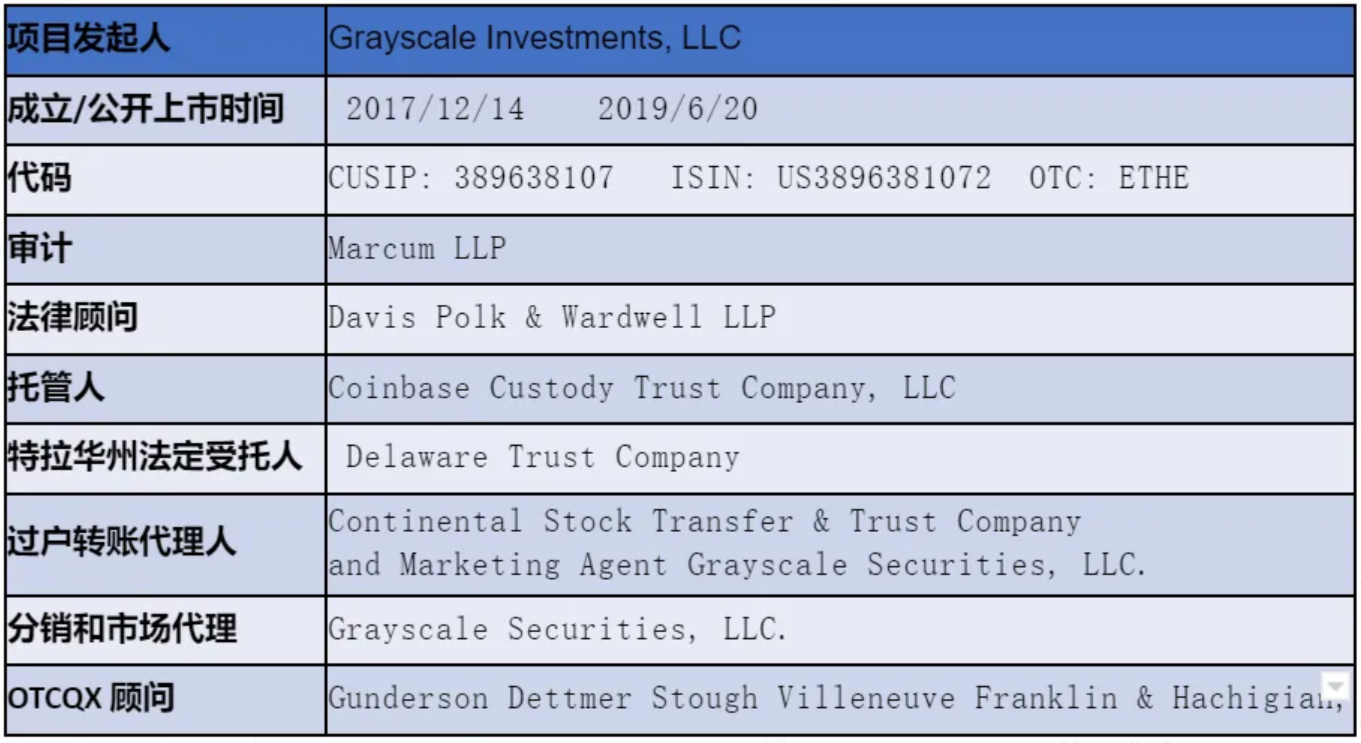

Greyscale Bitcoin Trust เปิดตัวเร็วที่สุดในเดือนกันยายน 2013 บุคคล (เจ้าหนี้) ที่ได้รับการแต่งตั้งตามกฎหมายให้เป็นผู้ให้ความไว้วางใจ (grantor trust) เพื่อสร้างความน่าเชื่อถือคือเจ้าของทรัพย์สินและทรัพย์สินในทรัสต์และยังคงควบคุมสินทรัพย์ได้อย่างเต็มที่ ในกองทรัสต์ คอนโทรล ซึ่งมีวัตถุประสงค์ในทางปฏิบัติคล้ายกับกองทุนปิด ภายใต้โครงสร้างพิเศษนี้ จะช่วยให้นักลงทุนสามารถเป็นเจ้าของทรัพย์สินในกองทรัสต์โดยทางอ้อมด้วยการซื้อสิทธิที่เป็นประโยชน์ เช่นเดียวกับกองทุนปิด โดยทั่วไป Grantor Trust จะไม่อนุญาตให้นักลงทุนไถ่ถอนการถือครองของตนได้ทุกเมื่อ

Greyscale Ethereum Trust (ETHE) (เดิมชื่อ Ethereum Investment Trust) ("Trust") เป็นทรัสต์ตามกฎหมายในเดลาแวร์ ก่อตั้งเมื่อวันที่ 13 ธันวาคม 2017 จดทะเบียนและซื้อขายในเดือนกรกฎาคม 2019 โดยใช้สกุลเงินเดียวกับโครงสร้างความน่าเชื่อถือ GBTC

ข้อดีของการใช้โครงสร้างทรัสต์คือ เนื่องจากทรัสต์จะไม่ซื้อขาย ซื้อ หรือขาย Ethereum หรืออนุพันธ์ในการแลกเปลี่ยนใด ๆ จึงสามารถหลีกเลี่ยงการอยู่ภายใต้อำนาจศาลของหน่วยงานกำกับดูแลที่เกี่ยวข้องและอำนวยความสะดวกในการเผยแพร่ผลิตภัณฑ์ทันทีที่ เป็นไปได้ แม้ว่า ETH จะเป็นของ CFTC หรือเขตอำนาจศาลของ SEC ยังไม่ชัดเจน

ก่อนอื่นมาดูความแตกต่างที่สำคัญระหว่าง ETHE และ ETH:

ลงทุนในวิธีต่างๆ

ETHE เป็นกองทุนทรัสต์จดทะเบียนที่ควบคุมโดยสำนักงานคณะกรรมการกำกับหลักทรัพย์แห่งสหรัฐอเมริกา (SEC) ซึ่งสะดวกสำหรับสถาบันในการจัดการงบดุล ETHE ซื้อขายผ่านบัญชีหลักทรัพย์ทั่วไปซึ่งง่ายกว่าและถูกกว่าการแลกเปลี่ยนสกุลเงินดิจิทัล ETHE สามารถเป็นบุคคลธรรมดาได้ บัญชีเกษียณ (IRA) และ 401(K) (แผนสวัสดิการเกษียณอายุของสหรัฐอเมริกา) รับสิทธิประโยชน์ด้านภาษีการลงทุน ไม่จำเป็นต้องเรียนรู้วิธีจัดการ e-wallets สกุลเงินดิจิทัล ไม่จำเป็นต้องกังวลเกี่ยวกับความเสี่ยงของการสูญเสียคีย์ส่วนตัวหรือกระเป๋าเงินโดยไม่ตั้งใจ ถูกแฮ็กด้วยเหตุผลของคุณเอง

อุปทานแตกต่างกันไป

ความต้องการของตลาดที่แตกต่างกัน

อื่น

อื่น

นักลงทุน ETHE ไม่สามารถแลกสินทรัพย์ ETH อ้างอิงหรือเทียบเท่า USD จาก Grayscale ได้ชั่วคราว ETHE เรียกเก็บค่าธรรมเนียมการจัดการ 2.5% ของมูลค่าสินทรัพย์สุทธิทุกปี ETHE ไม่สามารถเข้าร่วมในกิจกรรมออนไลน์ เช่น การขุด DeFi

ชื่อเรื่องรอง

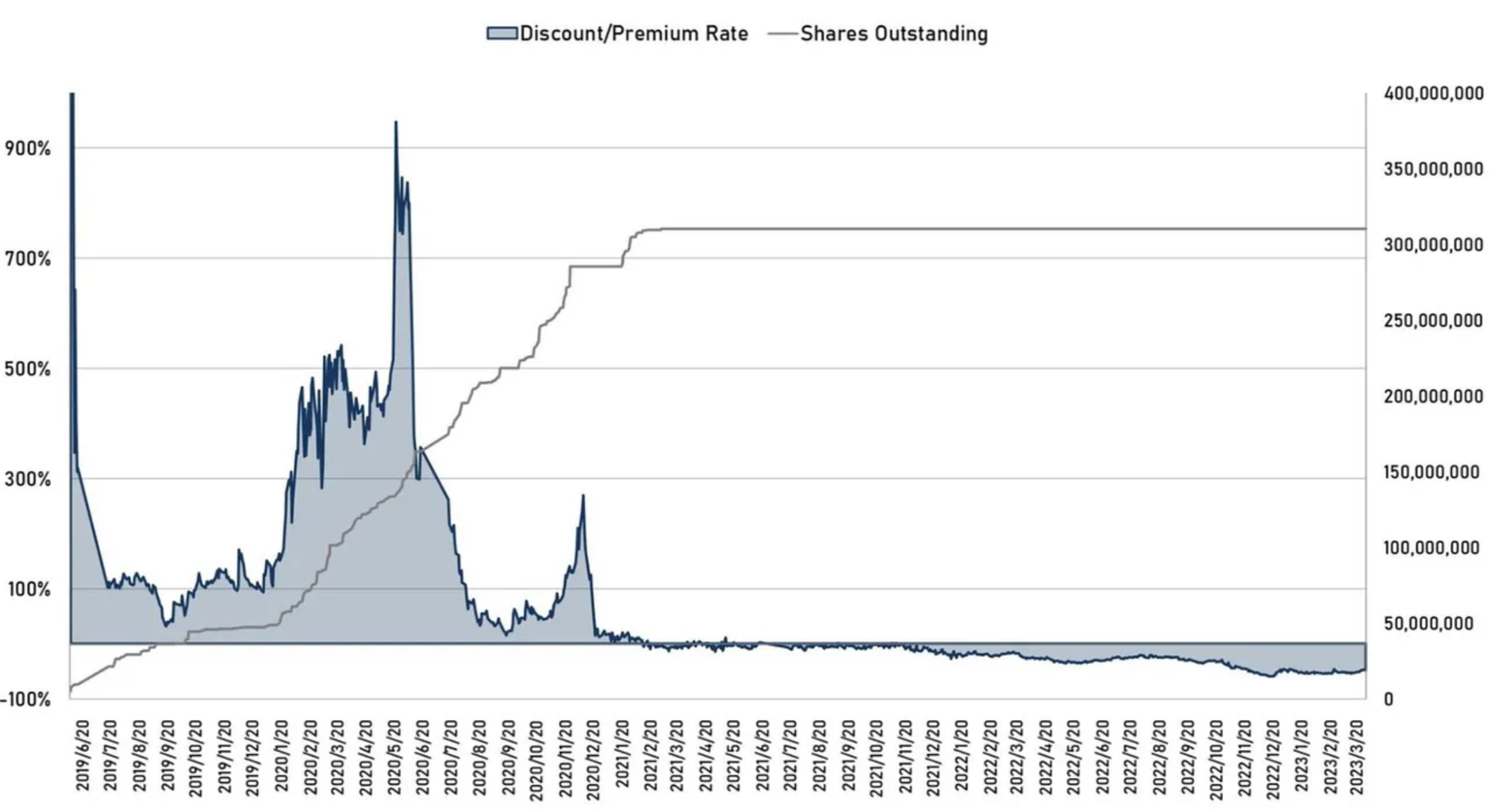

ตามทฤษฎีแล้ว ราคาของ ETHE ควรผันผวนตามมูลค่าการถือครอง ETH แต่ในความเป็นจริงแล้วประสิทธิภาพของราคารองนั้นไม่ได้ลดลงอย่างสมบูรณ์ในตลาด เนื่องจาก ETHE จดทะเบียนในปี 2019 จึงรักษาระดับพรีเมียมที่เป็นบวกให้กับ ETH มาเป็นเวลานาน ในประวัติศาสตร์ มันเกิน 1,000% เป็นครั้งแรก ETHE เข้าสู่โหมดพรีเมียมติดลบตั้งแต่เดือนกุมภาพันธ์ 2021 และต่อเนื่องมาจนถึงทุกวันนี้

รูปที่ 1: ส่วนลดพรีเมียมของ ETHE ย้อนหลังและแนวโน้มราคา ETH

คำอธิบายภาพ

ที่มา: Graysacle, Trend Research

ส่วนแบ่งความไว้วางใจที่เข้ารหัสของ Grayscale นั้นคล้ายกับกองทุนปิด ซึ่งนำไปสู่อุปทานในตลาดที่จำกัดมากในช่วงแรกๆ ประการที่สอง เนื่องจากตลาด cryptocurrency ยังไม่บรรลุนิติภาวะ นักลงทุนจำนวนมากไม่ทราบวิธีซื้อและจัดเก็บ cryptocurrencies ดังนั้นกองทุน crypto trust fund ของ Grayscale ซึ่งสามารถซื้อได้โดยตรงบนแพลตฟอร์มนายหน้าซื้อขายหลักทรัพย์ของสหรัฐฯ จึงถูกซื้อในราคาพรีเมี่ยม

เมื่อวันที่ 29 มิถุนายน 2021 คำขอของ GBTC เพื่อแปลงเป็น ETF ถูกปฏิเสธโดยสำนักงาน ก.ล.ต. และ Grayscale ฟ้อง SEC เพียงหนึ่งชั่วโมงต่อมา ซึ่งทำให้ส่วนลดของ ETHE เพิ่มขึ้นอีก ตั้งแต่กลางปี 2021 ถึงสิ้นปี 2022 เมื่อตลาดสกุลเงินดิจิทัลโดยรวมถึงจุดสูงสุดและอ่อนตัวลง นักเก็งกำไรรายใหญ่ที่นำโดยบริษัทเข้ารหัสหลายแห่งที่ล้มเหลว เช่น Three Arrows Capital (3AC) และ BlockFi ในช่วงเวลาดังกล่าว เนื่องจากเลเวอเรจมากเกินไปหรือตึงตัว ความต้องการทางการเงิน ถูกบังคับให้ขายหุ้นกองทุน แม้ว่าตลาดจะลดราคาในเวลานั้น พวกเขาไม่สามารถรอได้ ซึ่งยังขยายส่วนลดของ ETHE ออกไปอีก

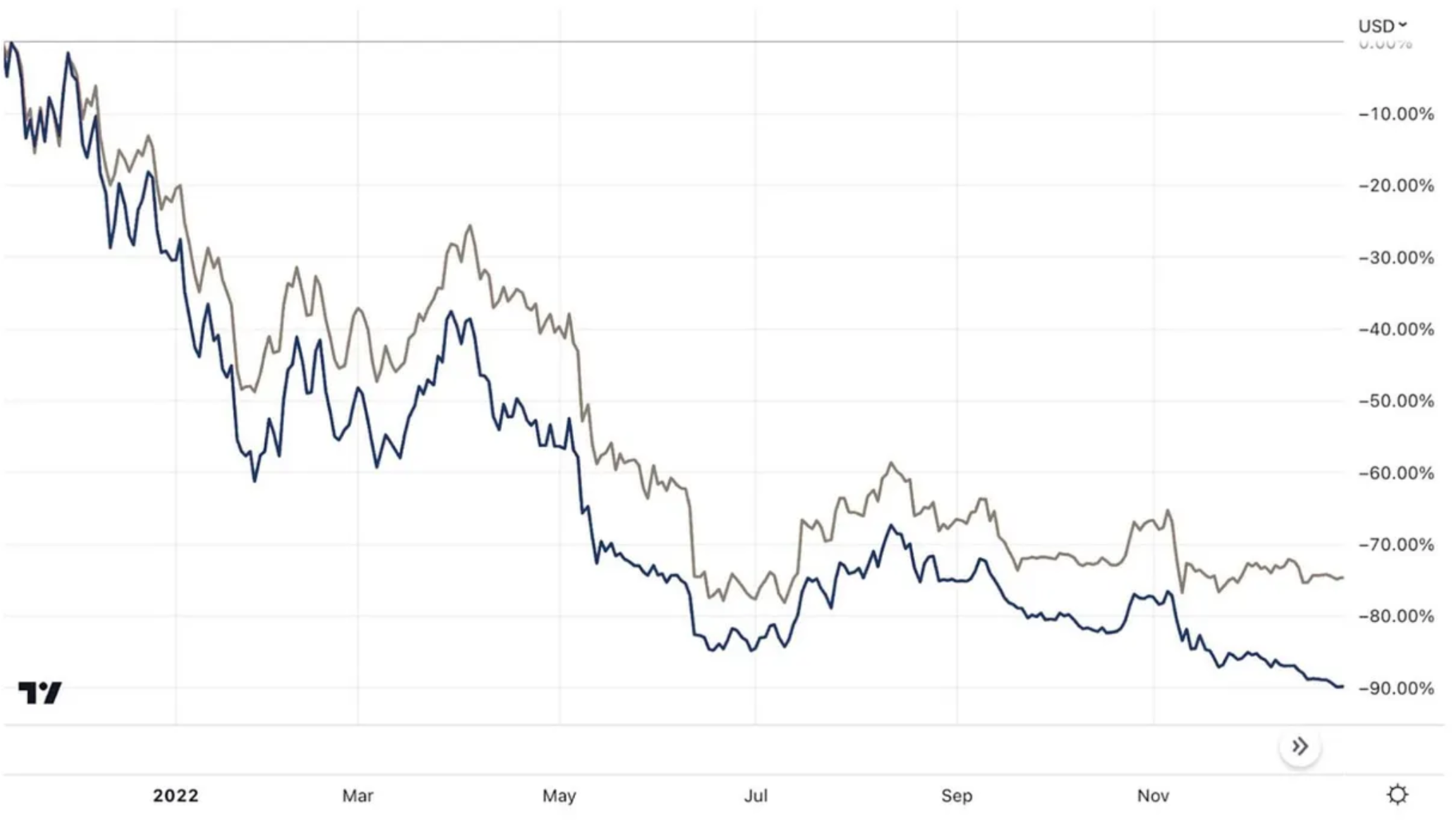

รูปที่ 2: ส่วนลด/การเปลี่ยนแปลง Premium เทียบกับ แนวโน้มราคา ETH ตั้งแต่ Premium ติดลบครั้งแรกในต้นปี 2021

ที่มา: Tradingview, Trend Research

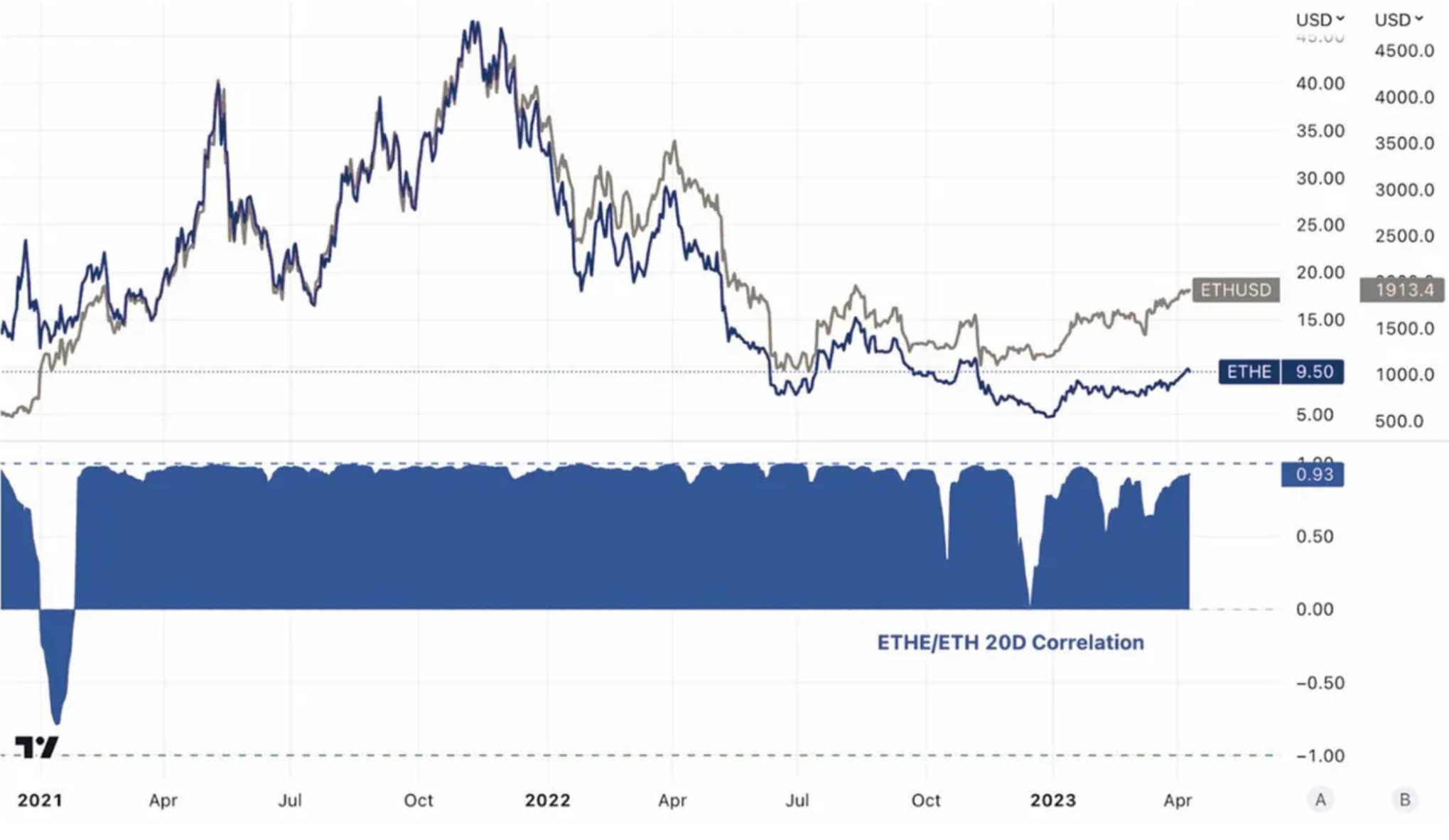

รูปที่ 3: ความสัมพันธ์ระหว่างราคา ETHE และ ETH นั้นสูงมากเป็นส่วนใหญ่

ที่มา: Tradingview, Trend Research

โดยสรุป เหตุผลที่อยู่เบื้องหลังเบี้ยประกันภัยติดลบ/เบี้ยประกันภัยบวกคือโครงสร้างผลิตภัณฑ์กองทุนที่ Grayscale ETHE Trust ไม่สามารถแลกได้โดยตรง เหตุผลของเบี้ยประกันภัยที่เป็นบวกนั้นรวมถึงการเข้าถึงผลิตภัณฑ์ที่สูงกว่าของสปอต ETH เมื่อเทียบกับต้นทุน ของการรักษารหัสส่วนตัวด้วยตัวคุณเอง ETHE เหมาะสมกว่าสำหรับการลงทุนของสถาบันการเงินแบบดั้งเดิมและนักลงทุนรายย่อยรายย่อย การประมวลผลรายการในงบดุล ข้อได้เปรียบทางภาษี และช่วยให้นักลงทุนข้ามประเด็นที่เกี่ยวข้องกับการปฏิบัติตามกฎระเบียบ เหตุผลสำหรับเบี้ยประกันภัยติดลบ ได้แก่ โครงสร้างกองทุนที่ไม่สามารถทำได้โดยตรง ใช้สำหรับไถ่ถอนและโอกาสในการเก็งกำไร ข้อจำกัด ต้นทุนค่าเสียโอกาสที่ลดลง และผลกระทบของผลิตภัณฑ์ที่แข่งขันได้นั้นเกี่ยวข้องกับเหตุผลหลัก 4 ประการ ซึ่งจะมีการเน้นย้ำด้านล่าง

ชื่อระดับแรก

1. โครงสร้างกองทุนที่ไม่สามารถขอขายคืนหน่วยลงทุนได้โดยตรง

ตามเอกสารทางกฎหมาย เฉพาะผู้เข้าร่วมที่ได้รับอนุญาตของ Grayscale (ผู้เข้าร่วมที่ได้รับอนุญาตซึ่งเรียกว่า AP) เท่านั้นที่สามารถซื้อและแลก ETH จาก Grayscale ได้โดยตรง APs จำเป็นต้องมีคุณสมบัติตรงตามข้อกำหนดและข้อบังคับบางประการ ซึ่งรวมถึงการเป็นนายหน้าหรือตัวแทนจำหน่ายที่จดทะเบียนและเป็นไปตามมาตรฐานข้อบังคับเฉพาะ ตามกฎแล้ว หุ้นทรัสต์จะแบ่งออกเป็นกลุ่มละ 100 หุ้น AP ซื้ออย่างน้อยหนึ่งกลุ่มในแต่ละครั้ง และสามารถแลกเปลี่ยนได้ด้วยสปอต ETH เท่านั้น

ดังนั้นจึงสามารถเข้าใจได้ว่า Grayscale เองมีบทบาทเป็นตัวแทนจำหน่ายหลัก ในขณะที่นักลงทุนรายอื่นสามารถซื้อหุ้นที่ไหลออกมาเท่านั้น ดังนั้น แม้ว่าสถาบันบางแห่งอาจสามารถซื้อ ETHE ได้ในราคาเดิมของตลาดหลัก แต่พวกเขาไม่ใช่ผู้ซื้อโดยตรงและไม่มีสิทธิ์ในการขอไถ่ถอนในแง่ของกฎ สำหรับสาเหตุที่สถาบันเหล่านี้ทำเช่นนี้อาจมีสาเหตุหลักอยู่ 2 ประการ หนึ่งคือเห็นโอกาสในการเก็งกำไรในตลาดรองระดับพรีเมียม และอีกข้อคือ ใช้ Grayscale เป็นผู้ดูแลเพื่อหลีกเลี่ยงความเสี่ยงและค่าใช้จ่ายในการจัดการคีย์ส่วนตัวด้วยตัวเอง .

ปัจจุบัน กองทรัสต์ไม่ได้ดำเนินโครงการไถ่ถอนหุ้น และ AP และลูกค้าไม่สามารถไถ่ถอนหุ้นผ่านกองทรัสต์ได้ ดังนั้นผู้เข้าร่วมจึงไม่สามารถใช้ประโยชน์จากโอกาสในการเก็งกำไรที่เกิดขึ้นเมื่อราคาตลาดรองเบี่ยงเบนไปจากมูลค่าสุทธิต่อหุ้นของการถือครองสินทรัพย์ ETH ของทรัสต์ ซึ่งทำให้ยากที่จะกู้คืนส่วนต่างราคาเมื่อมีส่วนลด หากสามารถไถ่ถอนโดยตรงได้ ผู้เข้าร่วมตลาดสามารถซื้อหุ้นทรัสต์ในราคาต่ำในตลาดรอง จากนั้นแลก ETH ที่มีมูลค่าสูงกว่าจากกองทุนเพื่อลดส่วนลดให้แคบลง

ชื่อระดับแรก

2. ข้อจำกัดของโอกาสในการเก็งกำไร

เนื่องจากไม่สามารถสมัครเพื่อไถ่ถอนได้โดยตรง โอกาสในการเก็งกำไรจึงมีจำกัด อุปสรรคนี้ไม่ชัดเจนเมื่อมีเบี้ยประกันภัยบวกสำหรับการฝาก ETHE ในตลาดกระทิง แต่จะมีความสำคัญมากกว่าเมื่อมีเบี้ยประกันภัยติดลบในตลาดหมี

ในตลาด ETF แบบดั้งเดิม โอกาสในการเก็งกำไรเกิดขึ้นเมื่อความต้องการ ETFs เพิ่มหรือลดราคาในตลาดเมื่อเทียบกับมูลค่าสินทรัพย์สุทธิ นำไปสู่การกำหนดราคาพิเศษหรือส่วนลดผิด การกำหนดราคาที่ผิดนี้มีแนวโน้มที่จะแก้ไขตัวเองอย่างรวดเร็วผ่านการเก็งกำไร

มีสองโหมดหลักของการเก็งกำไร หนึ่งคือการเก็งกำไรขั้นพื้นฐานระหว่างหุ้น ETF ที่สามารถซื้อและไถ่ถอนได้อย่างรวดเร็วกับสินทรัพย์อ้างอิง และอีกแบบหนึ่งสำหรับการเก็งกำไรตามกลยุทธ์ CTA ที่ไม่สามารถซื้อและไถ่ถอนได้อย่างรวดเร็ว:

การเก็งกำไรขั้นพื้นฐาน

ในกรณีของเบี้ยประกันภัย นักลงทุนจะทำการเก็งกำไรโดยการซื้อหุ้น ETF จากบริษัทกองทุนแล้วขายในตลาดรอง ซึ่งจะทำให้อุปสงค์/ราคาของ ETF ลดลง

ในกรณีที่มีส่วนลด ตลาดรองจะซื้อ ETF และแลกเป็นมูลค่าที่สูงขึ้นที่กองทุนเพื่อการเก็งกำไร ซึ่งจะช่วยเพิ่มอุปสงค์/ราคาของหุ้น ETF

การเก็งกำไรกลยุทธ์ CTA

พื้นที่การดำเนินการของกลยุทธ์นี้ได้รับผลกระทบจากช่องทางการบรรจบกันของมูลค่า ในกรณีของ ETHE เนื่องจากผลตอบแทนของมูลค่าส่วนใหญ่ขึ้นอยู่กับการตัดสินของการกำกับดูแลมากกว่าการดำเนินการบางอย่างของผู้เข้าร่วมตลาด (เช่น การไถ่ถอน) ความไม่แน่นอนจึงค่อนข้างใหญ่ สูง ส่งผลให้ส่วนต่างราคาสูงเกินกว่าที่ตลาดจะรับได้

รูปที่ 4: ETHE อัตราส่วนลดเบี้ยประกันภัยย้อนหลัง เทียบกับ จำนวนหุ้นที่หมุนเวียน

คำอธิบายภาพที่มา: Graysacle, Trend Research。

ดังที่เห็นได้จากรูปด้านบน หลังจากค่าพรีเมียมแคบลง

หลังจากฤดูใบไม้ผลิปี 2021 การเก็งกำไรขั้นพื้นฐานในเชิงบวกจะไม่มีอีกต่อไป และการซื้อหุ้นทรัสต์ใหม่ก็จะหยุดลงด้วย

นอกจากนี้ยังมีกรณีคลาสสิกของกองทุนปิดที่ไม่สามารถแลกหรือขายคืนในตลาดแบบดั้งเดิมได้ นี่คือหุ้นของ Berkshire Hathaway ที่ Warren Buffett เป็นเจ้าของ ในฐานะบริษัทเพื่อการลงทุน ราคาหุ้นของบริษัทอาจได้รับผลกระทบจากความผันผวนของราคาหุ้นของบริษัทที่ถืออยู่ในพอร์ตการลงทุน ไม่สามารถสมัครรับหุ้นใหม่ของบริษัทได้ที่ เมื่อไหร่ก็ได้

แต่หุ้นของ Berkshire Hathaway มีการซื้อขายที่ระดับพรีเมียมต่อมูลค่าทรัพย์สินสุทธิในช่วงไม่กี่ทศวรรษที่ผ่านมา ส่วนใหญ่ต้องขอบคุณประวัติการลงทุนที่ประสบความสำเร็จและสถานะทางการตลาดของผู้ก่อตั้งบริษัท Warren Buffett อย่างไรก็ตาม ในบางช่วงเวลา ระดับพรีเมี่ยมของหุ้นของบริษัทอาจลดลง ซึ่งสะท้อนถึงการเปลี่ยนแปลงในการรับรู้ของตลาดที่มีต่อบริษัท

ตัวอย่างเช่น ในเดือนมีนาคม 2020 หุ้นของ Berkshire Hathaway ลดลงประมาณ 30% ทำให้หุ้นของบริษัทซื้อขายในราคาที่ลดลงอย่างมาก ส่วนลดส่วนใหญ่น่าจะสะท้อนถึงความกังวลของตลาดเกี่ยวกับการแพร่ระบาดของโควิด-19 และการเปิดเผยของ Berkshire Hathaway ในภาคส่วนที่ได้รับผลกระทบจากการแพร่ระบาด เช่น การท่องเที่ยว สายการบิน และการเงินย้อนกลับไปที่กรณีของ ETHE นั้น ETHE สามารถหมุนเวียนในตลาดรองได้หลังจากถูกถือครองไว้อย่างน้อย 6 เดือนหลังจากการซื้อระดับแรก ดังนั้น เส้นทางการเก็งกำไรขั้นพื้นฐานของพรีเมี่ยมเชิงบวกจึงมีอยู่แต่ใช้เวลานานกว่านั้น อย่างไรก็ตาม หลังจากค่าพรีเมียมติดลบของ ETHE ปรากฏขึ้นเป็นครั้งแรกในเดือนกุมภาพันธ์ 2021 พฤติกรรมการซื้อของนักลงทุนในตลาดหลักก็เกือบจะหยุดนิ่งแล้ว ทั้งนี้ เห็นได้ชัดว่าเป็นเพราะการเก็งกำไรขั้นพื้นฐานของค่าพรีเมียมติดลบต้องการการสนับสนุนการไถ่ถอน เปิดแผนไม่เป็นที่รู้จัก ดังนั้น เมื่อกลยุทธ์การลงทุนของ ETHE ไม่มีข้อได้เปรียบมากไปกว่าการถือครองหุ้น จึงเป็นเรื่องยากที่หุ้นที่ปิดไปแล้วจะกลับมาเป็นหุ้นระดับพรีเมี่ยมเหมือนหุ้นของ Berkshire Hathawayประการที่สอง เมื่อตลาดสกุลเงินดิจิทัลโดยรวมถึงจุดสูงสุดและอ่อนตัวลง ในแง่ของการเทขายสถาบัน นักเก็งกำไรรายใหญ่ที่นำโดยบริษัทเข้ารหัสหลายแห่งที่ล้มเหลว เช่น Three Arrows Capital (3AC) และ BlockFi ก่อนหน้านี้สร้างฐานจากพรีเมี่ยมจำนวนมากของ GBTC และ ETHE การเก็งกำไรเพื่อสร้างรายได้ การซื้อจำนวนมาก-รอการขายเป็นเวลา 6 เดือน จากนั้นจึงถูกบังคับให้ขายหุ้นกองทุนเนื่องจากเลเวอเรจหรือข้อจำกัดทางการเงินที่มากเกินไป แม้ว่าตลาดจะมีส่วนลดในเวลานั้น พวกเขาไม่สามารถรอได้ ตัวอย่างเช่นสามารถดูได้จากข้อมูลที่เผยแพร่

เพื่อขยายพื้นที่พรีเมียมเชิงลบของ ETHE

คำอธิบายภาพ

ที่มา: Tradingview, Trend Research

3. ลดค่าเสียโอกาส

ตารางที่ 1: ข้อมูลทางกฎหมาย/การเงินที่เกี่ยวข้องกับ ETHE (ณ วันที่ 31 มีนาคม 2566)

คำอธิบายภาพ

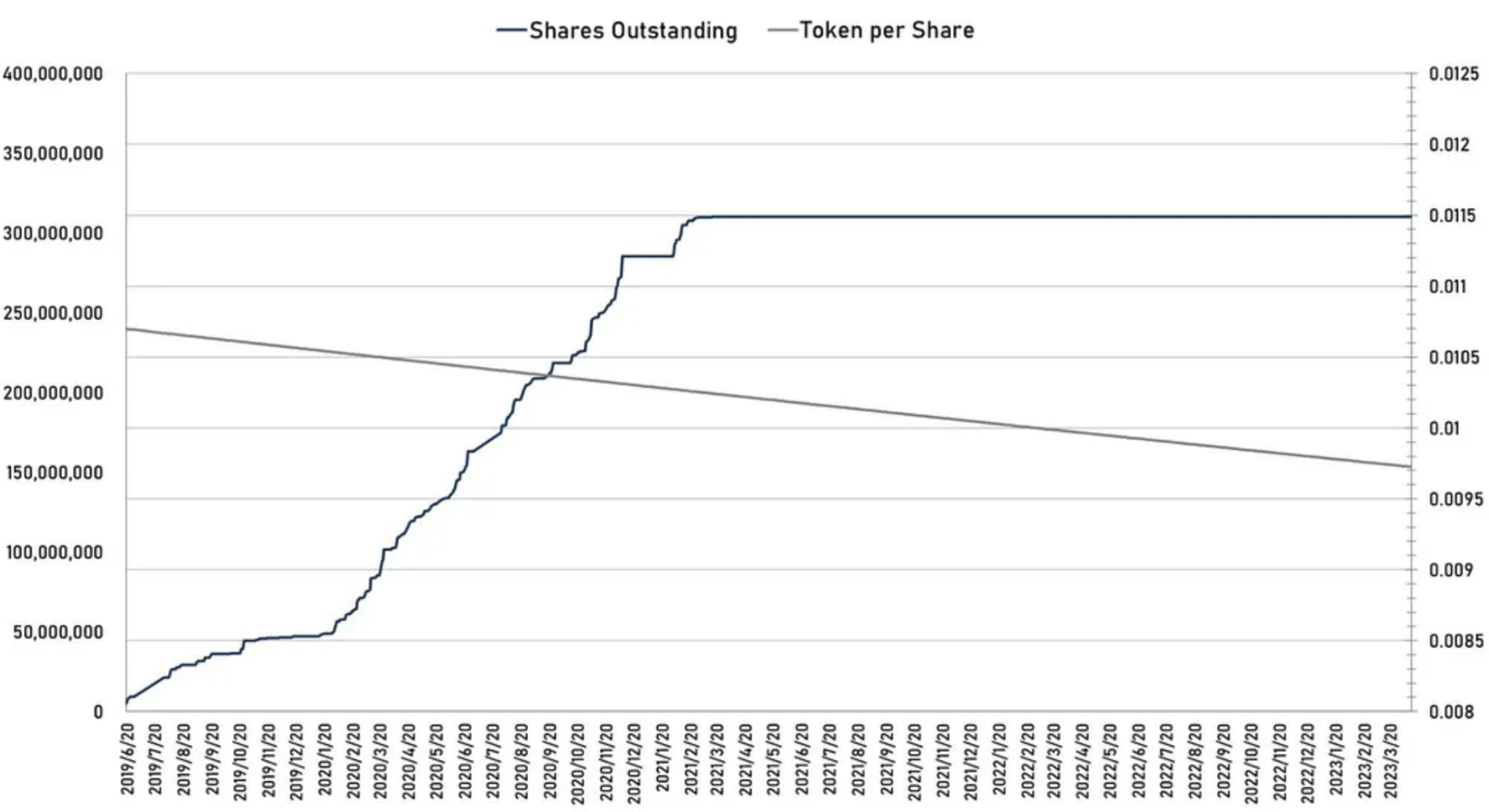

ค่าธรรมเนียมการจัดการของ Greyscale Ethereum Trust คือ 2.5% ของมูลค่าทรัพย์สินสุทธิ (NAV) ต่อปี ในข้อมูลสาธารณะ Grayscale จะหักค่าธรรมเนียมที่คาดไว้แต่ยังไม่ได้ชำระของทรัสต์จากการถือครอง ETH ในแต่ละวัน ดังนั้นจำนวน ETH ที่แสดงโดยแต่ละ ETHE จะค่อยๆ ลดลง ซึ่งสามารถดูได้จากรูปด้านล่าง

รูปที่ 6: จำนวนหุ้นหมุนเวียนของ ETHE (ซ้าย) เทียบกับจำนวนของ ETH ที่ถือโดยกองทรัสต์ที่สอดคล้องกับแต่ละหุ้น (ขวา)

คำอธิบายภาพ

ที่มา: Graysacle, Trend Research

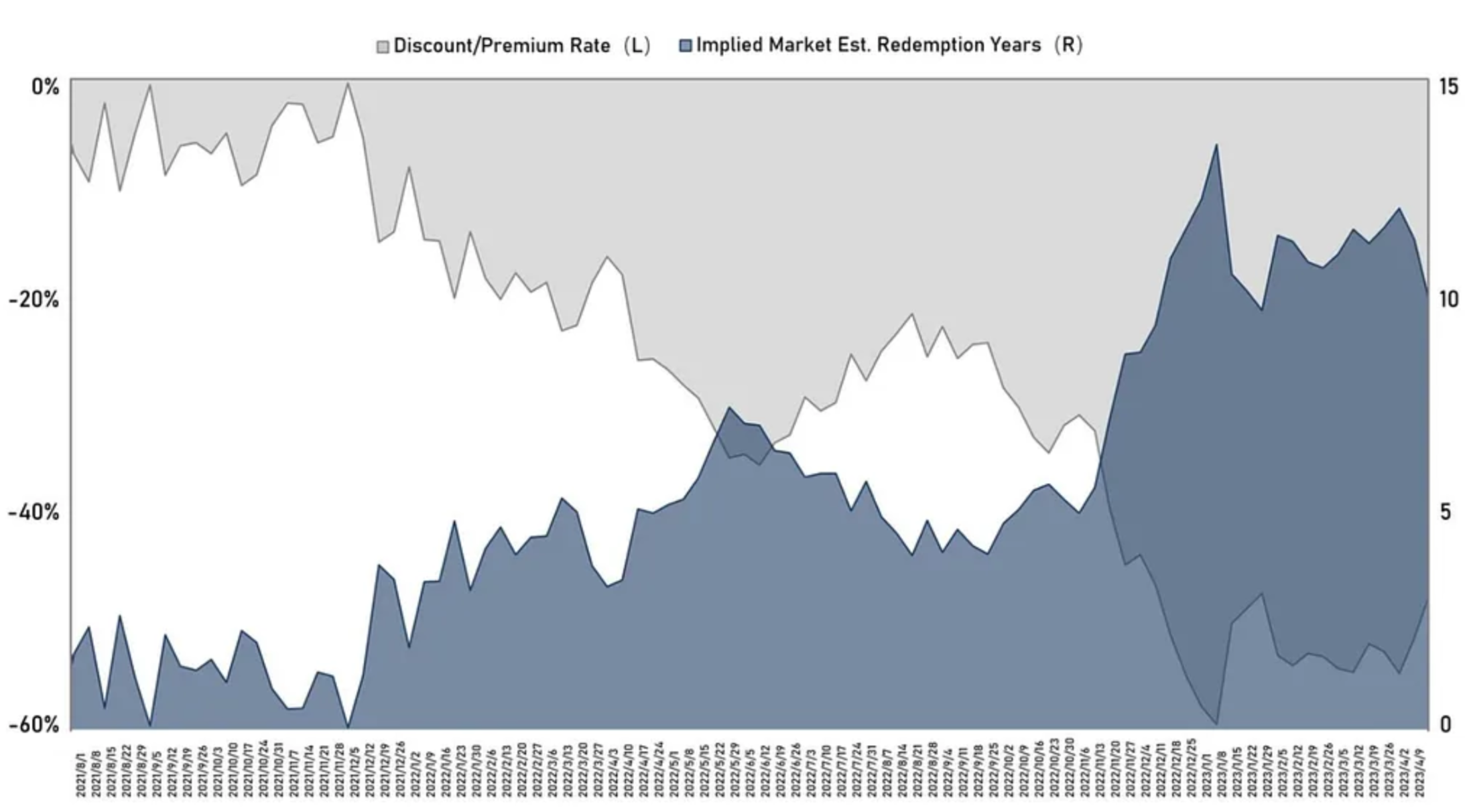

หากไม่มีการพิจารณาความเสี่ยงอื่น ๆ ส่วนลดของวันนี้สามารถเข้าใจได้ว่าเป็นส่วนลดของค่าเสียโอกาสในการดำรงตำแหน่ง ดังนั้น ตามอัตราคิดลด X ในตลาดรองและต้นทุนค่าเสียโอกาส Y ของการถือครองตำแหน่ง เราสามารถแปลงความคาดหวังของตลาดโดยนัยสำหรับการไถ่ถอนหรือเวลา T ที่จำเป็นในการคืนค่าความเสมอภาคของ NAV เราถือว่าการคาดการณ์การเติบโตที่เป็นไปได้ของ NVA คือ 0 และในเวลาเดียวกันถือว่า:

ที่มีจำหน่าย: T=ln( 1+X)/ln( 1-Y)

รูปที่ 7: อัตราคิดลดในอดีตของ ETHE เทียบกับ ตลาดโดยปริยาย การไถ่ถอนที่คาดหวัง (กลับสู่ความเท่าเทียมกัน) เวลา (หน่วย: ปี)

ที่มา: Graysacle, Trend Research

จากตัวเลขด้านบนเราจะเห็นว่าหลังจากเกิดกระแสเบี้ยประกันภัยติดลบในปี 2564 ตลาดคาดว่า ETHE จะกลับสู่ความเสมอภาคในระยะเวลาที่นานขึ้นและยาวนานขึ้น ณ สิ้นปีที่แล้วเนื่องจากการปราบปรามด้านกฎระเบียบ + ความเย็นชาของตลาด ครั้งหนึ่งเคยเกิน 14 ปี และตอนนี้กลับลดลงเหลือประมาณ 10 ปี อย่างไรก็ตาม เราเชื่อว่าความคาดหวังนี้ยังนานเกินไป และเป็นความคาดหวังที่สมเหตุสมผลกว่าที่เวลาฟื้นตัวโดยนัยอาจถอยกลับไปน้อยกว่า 2 ปีเมื่อมีความคาดหวังในแง่ดี การชำระบัญชีและการเลิกกิจการขั้นสุดท้ายของผลิตภัณฑ์ในแง่ร้ายที่สุดอาจคาดว่าจะเป็นไปตามราคามากกว่า 10 ปี อย่างไรก็ตาม สินทรัพย์ของ Mt. Gox ต้องใช้เวลาเพียง 9 ปีในการชำระบัญชี

ชื่อระดับแรก

4. ผลกระทบของผลิตภัณฑ์ที่แข่งขันได้

และเพียงสองเดือนต่อมา เมื่อวันที่ 17 เมษายน หน่วยงานกำกับดูแลของแคนาดาได้อนุมัติ Ethereum ETFs สามรายการพร้อมกัน ได้แก่ Ethereum ETF (ETHH) ของ Purpose Investments Ethereum ETF (ETHR) ของ Evolve Capital Group และ Ethereum ETF (ETHX) ของ CI Global Capital Management และทั้งสามรายการได้รับการจดทะเบียนเมื่อวันที่ 20 เมษายน ตามเว็บไซต์อย่างเป็นทางการทั้งสามแห่ง ค่าธรรมเนียมการจัดการของ Ethereum ETF ทั้งสามนั้นแตกต่างกันเล็กน้อย ค่าธรรมเนียมการจัดการของ CI Global คือ 0.4%, Evolve คือ 0.75% และค่าธรรมเนียมการจัดการของ Purpose Investments คือ 1% Purpose Ethereum ETF สามารถดึงดูดเงินได้ 26.46 ล้านเหรียญสหรัฐ (ประมาณ 21.32 ล้านเหรียญสหรัฐ) ในวันเปิดตัว ETHR ของ Evolve ระดมทุนได้ 2.22 ล้านเหรียญสหรัฐ (ประมาณ 1.79 ล้านเหรียญสหรัฐ) ในขณะที่สินทรัพย์ของ CI Global ETHX มีขนาด 2.25 ล้านเหรียญสหรัฐ (ประมาณ 1.81 ล้านเหรียญสหรัฐ)ซื้อขายซื้อขายซื้อขาย。jin ri

ซื้อขาย

นอกจากนี้ ยังมี ETF ฟิวเจอร์ส ETH มากขึ้น หุ้นที่เกี่ยวข้อง รวมถึงบริษัทจดทะเบียนที่ถือครองเหรียญ และบริษัทจดทะเบียน เช่น ธุรกิจเหมืองแร่และการจัดการสินทรัพย์ได้เพิ่มส่วนแบ่งการตลาด ช่องทางการลงทุนที่หลากหลายเหล่านี้ทำให้ผลิตภัณฑ์ความน่าเชื่อถือของ Greyscale อ่อนแอลง ความขาดแคลนของการลงทุนทางการเงินแบบดั้งเดิม สถาบันและนักลงทุนรายย่อยกลายเป็นปัจจัยการแข่งขันที่ Grayscale ต้องพิจารณา

ชื่อเรื่องรอง

หัวข้อที่ 2: เมื่อการแลกเปลี่ยนอาจลดลง - หายไป

มีเจ็ดสถานการณ์ที่อาจทำให้ส่วนลดแคบลงหรือหายไปได้: รวมถึงการแลก ETH แบบเปิด (แบ่งออกเป็นสองกรณี: การไถ่ถอนได้รับการยกเว้นโดย SEC และผ่านการสมัครการแปลง ETF) ได้รับการยกเว้นการไถ่ถอน การเลิกผลิตภัณฑ์ และการชำระบัญชี , การซื้อคืนของ Greyscale การพัฒนากลยุทธ์การเก็งกำไรและการปรับปรุงความเชื่อมั่นของตลาดและการลดต้นทุนค่าเสียโอกาสจะช่วยซ่อมแซมส่วนลด1. การปรับปรุงสภาพแวดล้อมด้านกฎระเบียบ - การอนุมัติการสมัคร ETFอ้างอิงจาก Grayscale ล่าสุดเอกสารการประกาศ FORM 10-K ที่ออกภายในสิ้นปี 2565โดยเฉพาะอย่างยิ่ง พวกเขายังคงเชื่อว่าหลังจากได้รับการอนุมัติจาก SEC สำหรับการแปลง ETF แล้ว ความไว้วางใจของพวกเขาจะสามารถดำเนินการแผนการไถ่ถอนได้ แม้ว่า ก.ล.ต. จะปฏิเสธคำขอแปลง GBTC เป็น ETF

ผู้พิพากษาศาลอุทธรณ์ของสหรัฐตั้งคำถามต่อคำตัดสินของ ก.ล.ต. ในเดือนมีนาคม

เนื่องจากก่อนหน้านี้หน่วยงานได้อนุมัติผลิตภัณฑ์ Bitcoin Futures ETF

โปรดทราบว่าขณะนี้ Grayscale มีเฉพาะแอปพลิเคชันการแปลง ETF สำหรับ GrayscaleBitcoin Trust (GBTC) และยังไม่ได้ประกาศแผนการแปลง Grayscale Ethereum Trust (ETHE) เป็น ETF แต่การพัฒนาเมื่อเร็ว ๆ นี้เป็นไปในเชิงบวกอย่างปฏิเสธไม่ได้ โดย Grayscale ได้โต้เถียงในการไต่สวนครั้งล่าสุดเมื่อวันที่ 7 มีนาคมปีนี้ว่ามีความไม่สอดคล้องกันในมาตรฐานที่บังคับใช้โดย SEC เนื่องจากพวกเขาอนุมัติแอปพลิเคชันสำหรับ Bitcoin Futures ETF แต่ปฏิเสธแอปพลิเคชัน Bitcoin อย่างต่อเนื่อง Token ETF แอปพลิเคชัน.Grayscale โต้แย้งว่าเนื่องจากผลิตภัณฑ์ทั้งสองมีพื้นฐานมาจากสินทรัพย์อ้างอิงเดียวกันและทั้งคู่ได้รับราคาจาก bitcoin หน่วยงานกำกับดูแลของ Wall Street ควรปฏิบัติต่อผลิตภัณฑ์เหล่านี้ในทำนองเดียวกัน แต่พวกเขาไม่ได้ทำเช่นนั้น Grayscale อ้างว่าการกระทำของหน่วยงานกำกับดูแลเป็นการกระทำตามอำเภอใจและตามอำเภอใจ และด้วยเหตุนี้จึงเป็นการละเมิดกฎหมายของรัฐบาลกลางสหรัฐฯ ก.ล.ต.ตอบว่าใช้มาตรฐานเดียวกันแต่สินค้าต่างกันจริง จากข้อมูลของ ก.ล.ต. ตลาดฟิวเจอร์ส Bitcoin ถูกควบคุมโดย CFTC ซึ่งทำให้แตกต่างจาก BTC ETF ที่พวกเขาเชื่อว่าไม่ได้รับการควบคุมคิดว่า Grayscale มีโอกาส 70% ที่จะชนะ

. หาก GBTC ได้รับการอนุมัติ ก็จะส่งผลดีโดยตรงต่ออารมณ์ของ ETHE อย่างไรก็ตาม ควรสังเกตว่าไม่เหมือนกับ BTC ซึ่งมี ETF อิงฟิวเจอร์สที่ได้รับการอนุมัติจาก ก.ล.ต. ในการเข้าจดทะเบียน ก.ล.ต. ไม่ได้อนุมัติกองทุน Ethereum สำหรับการจดทะเบียน ซึ่งเกี่ยวข้องกับข้อพิพาทเกี่ยวกับสถานะทางกฎหมายของ Ethereum

ข้อความ

2. การปรับปรุงสภาพแวดล้อมด้านกฎระเบียบ - การเป็นบริษัทการลงทุนที่จดทะเบียนหรือได้รับการยอมรับว่าเป็นสินค้าโภคภัณฑ์

อย่างไรก็ตาม หาก ก.ล.ต. เชื่อว่ากองทรัสต์จำเป็นต้องจดทะเบียนเป็นบริษัทเพื่อการลงทุนภายใต้พระราชบัญญัติบริษัทเพื่อการลงทุนปี 1940 Grayscale เชื่อว่าในกรณีนี้ โครงสร้างทรัสต์สามารถถูกยุบได้ และหุ้นของบริษัทอาจถูกแปลงเป็นหุ้น แต่นี่คือ เป็นเพียงการคาดเดาและท้ายที่สุดขึ้นอยู่กับสถานการณ์เฉพาะของบริษัทและความคิดเห็นด้านกฎระเบียบตลอดจนข้อบังคับของการแลกเปลี่ยน

นอกจากนี้ หาก ETHE ได้รับการพิจารณาโดย CFTC ให้เป็นพอร์ตการลงทุนสินค้าโภคภัณฑ์ จำเป็นต้องปฏิบัติตามข้อบังคับที่เกี่ยวข้องของ Commodity Exchange Act (CEA) และลงทะเบียนและกำกับดูแลกับ CFTC ซึ่งเป็นแนวทางการกำกับดูแลที่เป็นไปได้

ข้อความ

3. รับการสละสิทธิ์การไถ่ถอน

ในความเป็นจริง Grayscale เคยเสนอแผนไถ่ถอน แต่แผนดังกล่าวถูกระงับในปี 2559 หลังจากถูก ก.ล.ต. กล่าวหาว่าละเมิดกฎระเบียบ M. โดยเฉพาะอย่างยิ่ง ก.ล.ต. มีความกังวลว่าการไถ่ถอนหุ้นใหม่พร้อมกันของ Greyscale Trust อาจส่งผลกระทบต่อราคาตลาดและนำไปสู่การปั่นป่วนตลาด การซื้อขายหลักทรัพย์โดยใช้ข้อมูลวงใน หรือแนวทางปฏิบัติในการซื้อขายที่ไม่เป็นธรรม ดังนั้น Grayscale จึงได้ระงับแผนการไถ่ถอน GBTC และยังคงใช้การดำเนินการนี้ต่อไปในการออกกองทุนทรัสต์เช่น BCH และ ETHE เพื่อให้แน่ใจว่าแนวทางปฏิบัติในการซื้อขายนั้นสอดคล้องกับข้อบังคับและข้อกำหนดที่บังคับใช้

อย่างไรก็ตาม ความเป็นไปได้ในการแสวงหาการยกเว้นดังกล่าวอย่างจริงจังไม่สามารถตัดออกได้ในอนาคต แม้ว่าระยะเวลาและความน่าจะเป็นของความสำเร็จจะไม่แน่นอนก็ตาม นอกจากนี้ การพัฒนาสินทรัพย์ไถ่ถอนจะลดรายได้ของ Grayscale ในฐานะผู้จัดการกองทรัสต์ ปัจจุบัน อาจไม่มีแรงจูงใจในการขอยกเว้นการไถ่ถอนอย่างจริงจัง

หากได้รับการผ่อนผันดังกล่าวและ Grayscale ตกลงที่จะแลกของรางวัล โปรแกรมแลกของสมนาคุณอาจดำเนินการต่อไป แผนการไถ่ถอนจะช่วยให้ผู้เข้าร่วมที่ได้รับอนุญาต (APs) ได้รับโอกาสในการเก็งกำไรเมื่อมูลค่าตลาดของหุ้นทรัสต์เบี่ยงเบนไปจากมูลค่าการถือครอง ETH ลบด้วยมูลค่าของค่าธรรมเนียมกองทุนและหนี้สินอื่นๆ โอกาสในการเก็งกำไรนี้อาจผูกขาดโดย AP หรืออาจถูกโอนไปยังลูกค้าโดย AP ยังไม่ชัดเจนในปัจจุบัน เนื่องจากขณะนี้มีเพียงบริษัทในเครือของ Grayscale เท่านั้นที่เป็น AP แต่เพียงผู้เดียว และการผูกขาดอาจก่อให้เกิดความกังวลเกี่ยวกับการแข่งขันที่ไม่เป็นธรรม

ชื่อระดับแรก

ในบทความที่แล้ว เราได้กล่าวถึงปัญหาว่าเส้นทางของการเก็งกำไรจากส่วนลดนั้นไม่ราบรื่น ดังนั้นจึงไม่สามารถแก้ไขส่วนลดได้อย่างชัดเจน แต่ในทางกลับกัน เนื่องจากการมีอยู่ของกลยุทธ์ CTA เมื่อตลาดการเข้ารหัสโดยรวมเข้าสู่โมเมนตัมเชิงบวก แม้ว่าจะยังไม่สามารถแลกได้ในขณะนี้ ผู้ค้าเก็งกำไรอาจบีบอัดช่วงส่วนลด เนื่องจากตั้งแต่กำเนิดของ ETHE ในปี 2019 ผลิตภัณฑ์ยังไม่ได้ผ่าน "วงจร" ที่สมบูรณ์ เราเชื่อว่าวงจรที่สมบูรณ์ควรเป็นไปตามวัฏจักรของพรีเมี่ยม→ความเท่าเทียมกัน→ส่วนลด→ความเท่าเทียมกัน→พรีเมี่ยม ในปัจจุบัน ผลิตภัณฑ์ ETHE เพิ่งเสร็จสิ้นครึ่งแรกของวงจรเท่านั้น

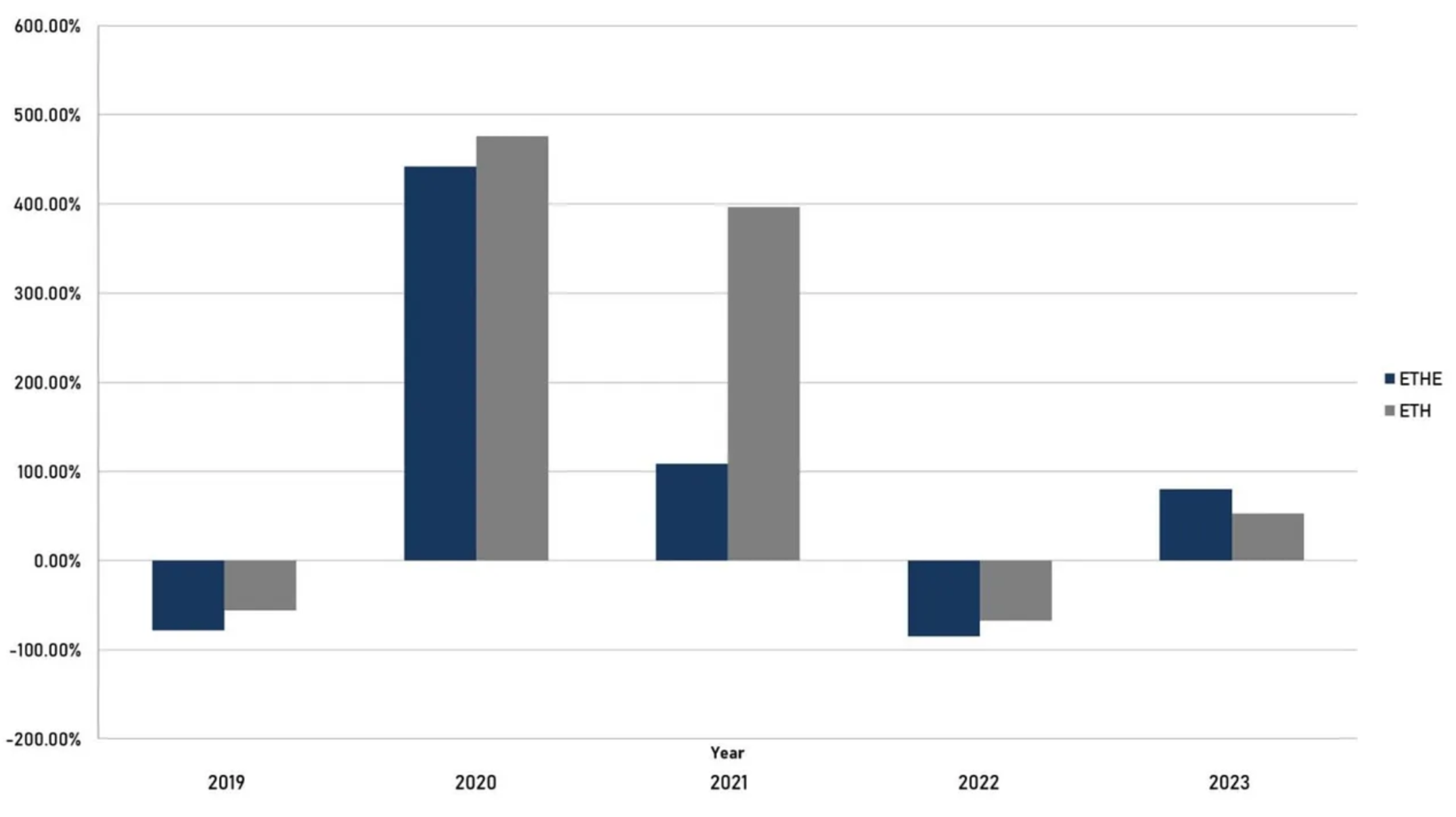

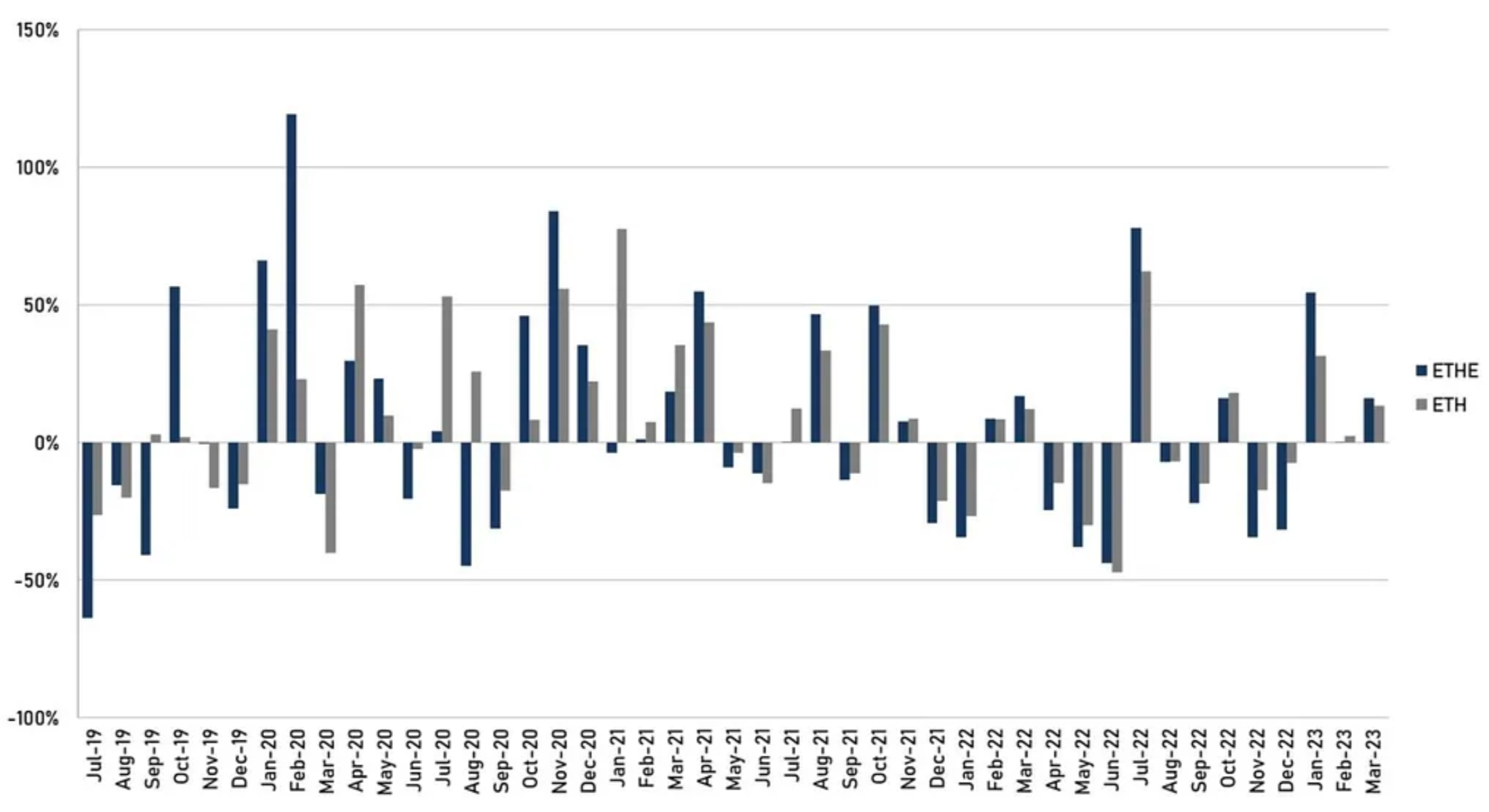

รูปที่ 8: ผลตอบแทนประจำปี ETHE เทียบกับ ETH (จะเห็นได้ว่า ETHE ด้อยกว่า ETH ในประสิทธิภาพระยะยาวของรอบปี)

ที่มา: Graysacle, Trend Research

รูปที่ 9: ผลตอบแทนรายเดือน ETHE เทียบกับ ETH (จะเห็นได้ว่า ETHE มีความยืดหยุ่นมากกว่า ETH ในประสิทธิภาพระยะสั้น)

ที่มา: Graysacle, Trend Research

จากการเปรียบเทียบผลตอบแทนรายปีและรายเดือนในรูปด้านบน จะเห็นได้ว่า ปี 2019-2022 เป็นของวัฏจักรของ "พรีเมียม → พาริตี → ส่วนลด" วัฏจักรนี้สามารถเข้าใจได้ว่าเป็นวัฏจักรต่อต้านฟองสบู่ ETHE ไม่มี ผลตอบแทนเกินตัว การลงทุน ช่วงนี้เลือกไม่ถูก อย่างไรก็ตาม เนื่องจากความยืดหยุ่นของผลิตภัณฑ์ ETHE นั้นมากกว่าของ ETH เอง ดังนั้นในวงจรการซ่อมแซมในอนาคตของ "ส่วนลด → ความเท่าเทียม → พรีเมียม" จึงน่าจะสร้างผลตอบแทนที่เป็นบวกได้ดีกว่า อันที่จริง จะเห็นได้ชัดเจนจากการเปรียบเทียบประสิทธิภาพของ 3 เดือนที่ผ่านมาของปีนี้ จนถึงจุดนี้ การเพิ่มขึ้นของ ETHE เป็น 1.7 เท่าของ ETH

ชื่อระดับแรก

5. สถานการณ์ที่ไม่สามารถแปลง ETF ได้และทรัสต์ขั้นสุดท้ายถูกยุบและชำระบัญชีหากไม่สามารถอนุมัติการยกเว้นการไถ่ถอนหรือการแปลง ETF หากสถานการณ์นี้กินเวลานานเกินไป การหักค่าธรรมเนียมการจัดการกองทุนอย่างต่อเนื่องอาจทำให้นักลงทุนไม่พอใจ ดังนั้น Grayscale จะเผชิญกับแรงกดดันมากขึ้นในการเลิกกิจการและเลิกกิจการ เมื่อการชำระบัญชีได้รับการยืนยันแล้ว ส่วนลดสำหรับ NAV ในตลาดรองอาจกลับมาทำงานอีกครั้งในเร็วๆ นี้โดยพฤตินัย FTX และบริษัทในเครือล้มละลาย

Alameda Research ได้ฟ้อง Grayscale Investments และเจ้าของ DCG Group ในเดือนมีนาคม 2023

Alameda โจมตี Grayscale ที่เรียกเก็บค่าธรรมเนียมสูงและปฏิเสธที่จะให้นักลงทุนไถ่ถอนจาก GBTC และ ETHE โดย Alameda กล่าวว่ากำลังประสบกับ "การสูญเสียหลายร้อยล้านดอลลาร์" เนื่องจากโครงสร้างดังกล่าว สถานการณ์ที่คล้ายกันอาจเพิ่มขึ้นเมื่อเวลาผ่านไป

นอกจากนี้ ตามเอกสารประกาศ สถานการณ์หลักที่อาจก่อให้เกิดการยกเลิกก่อนกำหนดและการชำระบัญชีของ ETHE Trust รวมถึง:

ข้อบังคับของรัฐบาลกลางหรือรัฐของสหรัฐอเมริกากำหนดให้ทรัสต์ปิดหรือบังคับให้ทรัสต์เลิกกิจการ ETH หรือยึด ยึด หรือจำกัดการใช้สินทรัพย์ของทรัสต์

หาก CFTC หรือ SEC, FinCEN และหน่วยงานกำกับดูแลอื่น ๆ เชื่อว่ากองทรัสต์จำเป็นต้องปฏิบัติตามข้อบังคับและข้อบังคับเฉพาะ Grayscale อาจเลือกที่จะยุบกองทรัสต์เพื่อหลีกเลี่ยงความรับผิดทางกฎหมายและความเสี่ยงทางการเงินที่ไม่จำเป็น

เกรย์สเกลเชื่อว่าสินทรัพย์และค่าใช้จ่ายของกองทรัสต์นั้นไม่ได้แปรผันตามความเสี่ยง ต้นทุนและผลประโยชน์

ใบอนุญาตความน่าเชื่อถือถูกระงับ

ทรัสตีลาออกหรือให้ออกโดยไม่มีผู้แทน

ความไว้วางใจกลายเป็นหนี้สินล้นพ้นตัวหรือล้มละลาย

ชื่อระดับแรก

6. โทนสีเทาซื้อคืนเอง

ในสถานการณ์ที่รุนแรง กล่าวคือ Grayscale ยินดีที่จะซื้อหุ้นคืนทั้งหมดในตลาดด้วยต้นทุนที่ต่ำกว่า NAV และตัดสินใจที่จะแปรรูปหรือเลิกทรัสต์ การดำเนินการดังกล่าวมีผลกำไรอย่างเห็นได้ชัด และการประกาศแผนซื้อคืนขนานใหญ่จะช่วยเพิ่มความเชื่อมั่นของตลาดซึ่งอาจเอื้อต่อการคืนส่วนลดDigital Currency Group ซึ่งเป็นบริษัทแม่ของ Grayscale ได้ประกาศแผนซื้อคืนหุ้นทรัสต์ที่มีมูลค่ารวมสูงถึง 1 พันล้านดอลลาร์สหรัฐอย่างต่อเนื่องตั้งแต่ปี 2564 ถึง 2565 อย่างไรก็ตาม GBTC มีการซื้อขายในราคาที่ต่ำกว่า NAV ซึ่งอาจเป็นเพราะขนาดของการซื้อคืนนั้นลดลงเมื่อเทียบกับขนาดการจัดการสินทรัพย์โดยรวมที่มีมูลค่าหลายหมื่นล้านดอลลาร์ แม้ว่าการซื้อคืนในตลาดรองจะช่วยให้แคบลง ช่องว่างราคาจดหมายส่งท้ายปี 2022 ของ Michael Sonnenshein ถึงนักลงทุนกล่าวถึง

หาก GBTC ETF ไม่เกิดขึ้นจริง วิธีหนึ่งสำหรับนักลงทุนในการปลดล็อกคือการทำคำเสนอซื้อ เช่น ซื้อหุ้นคืนไม่เกิน 20% ของจำนวนหุ้นที่จำหน่ายได้แล้วของ GBTC หากสิ่งนี้เกิดขึ้น ควรคำนึงถึงผลิตภัณฑ์ที่เชื่อถือได้ทั้งหมด และส่วนลดของ ETHE อาจถูกจำกัดให้แคบลงด้วย

ชื่อระดับแรก7. ค่าเสียโอกาสลดลง。

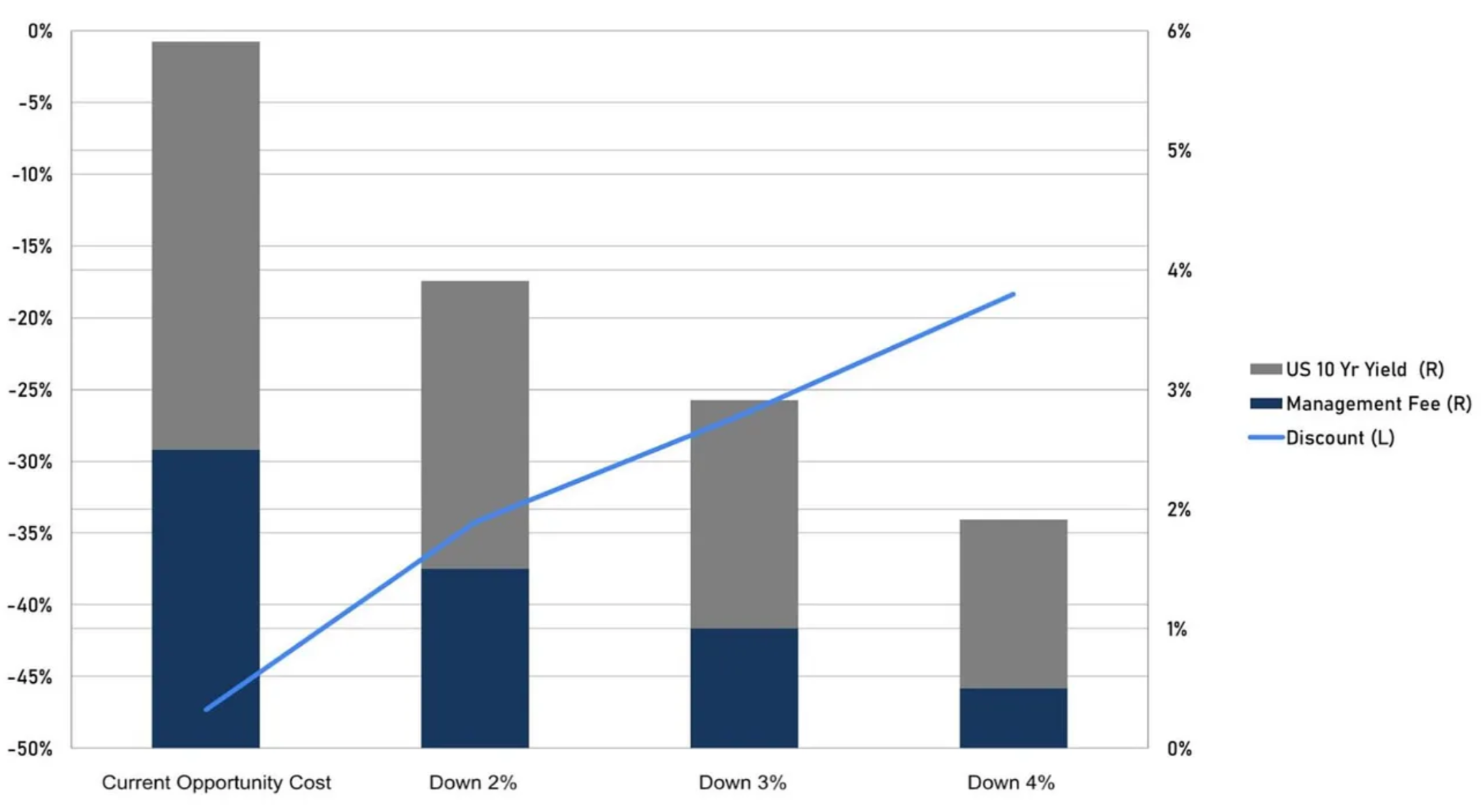

ตามที่เราคุยกันในหัวข้อที่ 2 ส่วนส่วนลดของวันนี้สามารถเข้าใจได้ว่าเป็นส่วนลดของค่าเสียโอกาส ดังนั้นหาก Grayscale ลดค่าธรรมเนียมการจัดการหรืออัตราดอกเบี้ยปลอดความเสี่ยงของตลาดตกลง ก็จะช่วยให้ส่วนลดอยู่บนพื้นฐานเดียวกัน ในความเป็นจริงความคาดหวังของเวลาในการคืนค่าความเสมอภาคนั้นแคบลง

Sonnenshein CEO ของ Grayscale ยังกล่าวถึงการลดค่าธรรมเนียมที่เป็นไปได้ในเดือนมีนาคม

แม้ว่าตอนนี้จะมีการคาดการณ์ 10.5 ปีแบบเดียวกัน การจำลองอย่างง่าย:

พันธบัตรรัฐบาลอายุ 10 ปีและค่าธรรมเนียมการจัดการลดลง 1 จุดเปอร์เซ็นต์ ในเวลานี้ ต้นทุนค่าเสียโอกาสอยู่ที่ 3.91% ต่อปี ซึ่งสามารถช่วยจำกัดส่วนลดจาก -47.3% เป็น -34.2%

หากแต่ละรายการลดลง 2 จุดเปอร์เซ็นต์ ค่าเสียโอกาสในขณะนี้คือ 1.91% ในอัตราต่อปี และส่วนลดอาจลดลงเหลือ -18.35%

คำอธิบายภาพ

ที่มา: Graysacle, Trend Research

ชื่อเรื่องรอง

หัวข้อที่ 3: ทำไมการเดิมพันในตลาด crypto จึงเหมาะสำหรับนักลงทุนมืออาชีพ

ผลิตภัณฑ์ความน่าเชื่อถือของสกุลเงินดิจิทัลระดับสีเทามีข้อได้เปรียบในการเข้าถึง, การประมวลผลรายการในงบดุล, ข้อได้เปรียบด้านต้นทุนเมื่อเทียบกับการเก็บคีย์ส่วนตัวด้วยตัวเอง, และข้อได้เปรียบด้านภาษีการลงทุน "หุ้น" ที่มีจุดเป็นสินทรัพย์หลักโดยเฉพาะอย่างยิ่ง ดูเหมือนว่า:

การเข้าถึง:หุ้นทรัสต์ในสกุลเงินดิจิทัลสีเทาสามารถซื้อขายผ่านนายหน้าซื้อขายหุ้นทั่วไปของสหรัฐฯ ซึ่งหมายความว่านักลงทุนสามารถซื้อและขายผลิตภัณฑ์เหล่านี้ได้ง่ายขึ้น ในทางตรงกันข้าม การซื้อขายผ่านการแลกเปลี่ยนสกุลเงินดิจิทัลหรือช่องทางอื่นๆ อาจมีความเสี่ยงและค่าธรรมเนียมมากกว่า

การจัดการงบดุล:ผลิตภัณฑ์ความน่าเชื่อถือของสกุลเงินดิจิทัล Grayscale เป็นผลิตภัณฑ์รักษาความปลอดภัย ซึ่งหมายความว่านักลงทุนมืออาชีพไม่ต้องกังวลเกี่ยวกับวิธีจัดการสินทรัพย์ดิจิทัลในงบดุล และสามารถรวมเข้ากับพอร์ตการลงทุนได้ง่ายขึ้น

ข้อดีด้านต้นทุนโฮสติ้ง:ผลิตภัณฑ์ Greyscale Digital Currency Trust อาจมีราคาต่ำกว่าสกุลเงินดิจิทัลที่คุณเก็บคีย์ส่วนตัวของคุณเอง ตัวอย่างเช่น เมื่อซื้อสกุลเงินดิจิทัลบนเครือข่าย นักลงทุนอาจต้องแบกรับค่าใช้จ่ายในการเรียนรู้และค่าธรรมเนียมเครือข่ายที่สูง และอาจมีความเสี่ยงที่จะเกิดการรั่วไหลเมื่อเก็บคีย์ส่วนตัว และความเป็นไปได้ที่เมื่อทำหาย ทรัพย์สินอาจไม่สามารถกู้คืนได้เลย เมื่อซื้อและขายผลิตภัณฑ์ความน่าเชื่อถือสกุลเงินดิจิทัลของ Grayscale นักลงทุนจะต้องจ่ายค่าคอมมิชชั่นและค่าธรรมเนียมที่เกี่ยวข้องกับธุรกรรมหลักทรัพย์เท่านั้น

ข้อได้เปรียบทางภาษีการลงทุน:

ผลิตภัณฑ์ความน่าเชื่อถือสกุลเงินดิจิทัลของ Grayscale ถือเป็นผลิตภัณฑ์หลักทรัพย์ภายใต้กฎหมายภาษีของสหรัฐอเมริกา ดังนั้นจึงอาจได้รับสิทธิประโยชน์ทางภาษีการลงทุนเช่นเดียวกับผลิตภัณฑ์หลักทรัพย์อื่นๆ ตัวอย่างเช่น นักลงทุนอาจได้รับอัตราภาษีกำไรจากการขายฝากที่ต่ำกว่า หากพวกเขาขายผลิตภัณฑ์ทรัสต์สกุลเงินดิจิทัล Grayscale หลังจากถือไว้นานกว่าหนึ่งปี

ตลาดกระทิงดีดตัวขึ้นตั้งแต่ปลายปี 2022 ETHE มีสูงสุด 107% ซึ่งมากกว่า 61% ของ ETH มาก จะเห็นได้ว่ามีปัจจัยในแง่ร้ายค่อนข้างน้อยรวมอยู่ในวงจรส่วนลด ดังนั้น เมื่อตลาด รีบาวด์ ความยืดหยุ่นของ ETHE นั้นมากกว่าของ ETH ซึ่งดีกว่าสำหรับตลาดกระทิง เดิมพัน

คำอธิบายภาพ

ที่มา: Tradingview, Trend Research

ชื่อเรื่องรอง

หัวข้อที่ 4: ความเสี่ยงของการลงทุนใน ETHE

1. ความเสี่ยงด้านนโยบายและกลไก

การกำหนด ETH หรือสินทรัพย์ดิจิทัลอื่นใดเป็น "ความปลอดภัย" อาจส่งผลเสียต่อมูลค่าของ ETH และหุ้นดังกล่าว

เขตอำนาจศาลใด ๆ ที่จำกัดการใช้ ETH กิจกรรมการตรวจสอบ หรือการดำเนินการของเครือข่าย Ethereum หรือตลาดสินทรัพย์ดิจิทัลอาจส่งผลเสียต่อมูลค่าของหุ้น

การเปลี่ยนแปลงกฎระเบียบหรือการตีความอาจบังคับให้ทรัสต์ต้องลงทะเบียนและปฏิบัติตามกฎระเบียบใหม่ ซึ่งอาจทำให้มีค่าใช้จ่ายเพิ่มเติมสำหรับทรัสต์

เนื่องจากบริษัทในเครือของ Grayscale เป็นสถาบันเดียวที่สามารถสร้างหรือทำลายหุ้นกองทุนได้ ไม่ว่าจะเนื่องจากข้อจำกัดด้านกฎระเบียบหรือเหตุผลทางเทคนิค จำนวนการออกและการทำลายอาจไม่ได้รับการปรับอย่างมีประสิทธิภาพตามความต้องการของตลาด ซึ่งอาจนำไปสู่ราคาธุรกรรมในตลาดรอง บ่อยครั้ง การเบี่ยงเบนอย่างมากจาก NAV;

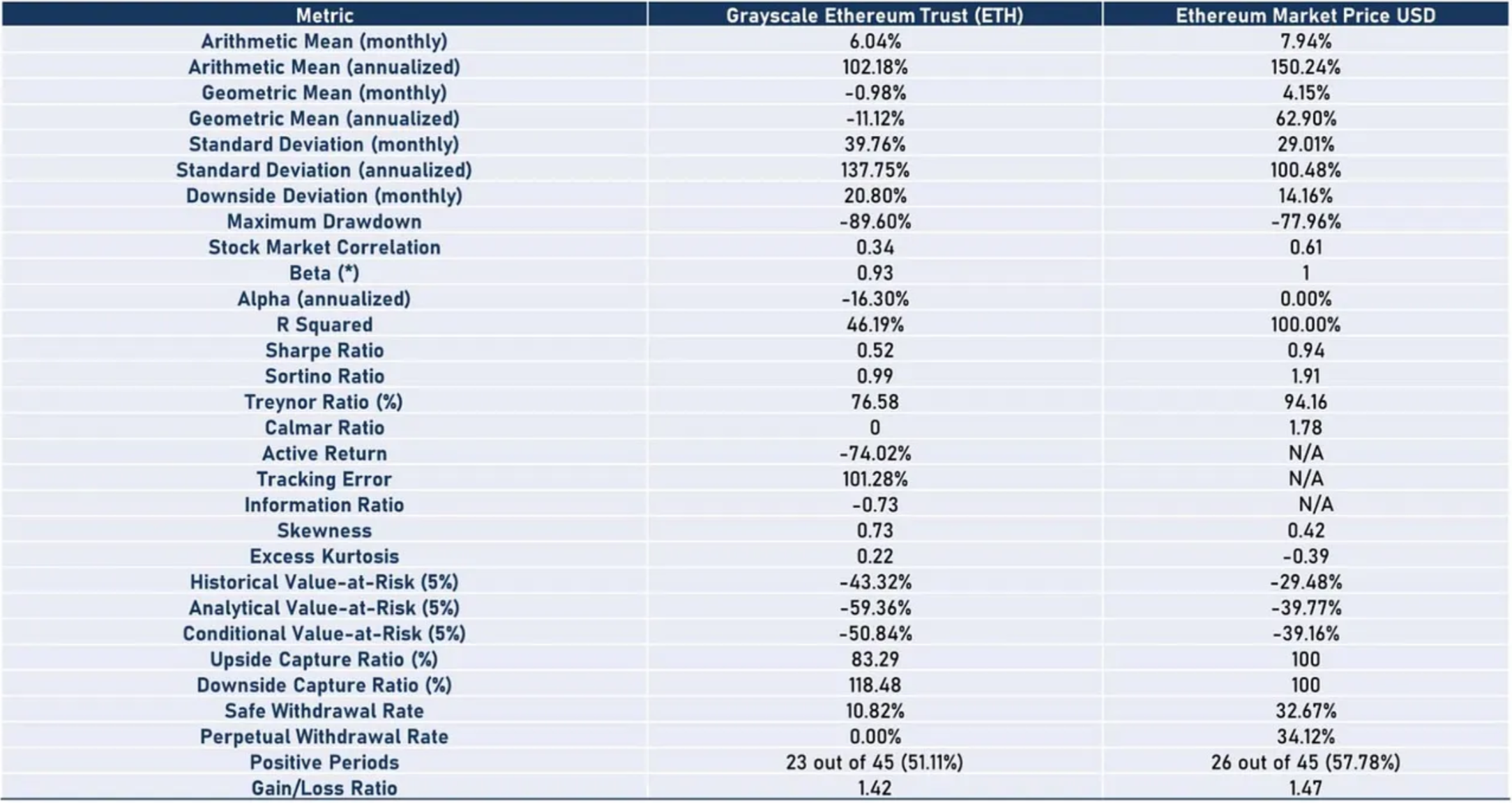

ในอดีต อัตราส่วนความเสี่ยงต่อผลตอบแทนของ ETHE นั้นไม่ดี ดังที่แสดงในตารางที่ 2 จะเห็นได้ว่า ETHE นั้นอ่อนแอกว่า ETH/USD ในเกือบทุกด้าน หมายความว่าหากคุณวางแผนที่จะถือ ETHE เป็นเวลานาน คุณอาจต้องทำกลยุทธ์การเพิ่มรายได้ตามเป้าหมาย มิฉะนั้น หากตลาดกระทิงไม่มาอย่างรวดเร็ว มีความเสี่ยงที่ประสิทธิภาพจะอ่อนแอกว่าตลาด

ตารางที่ 2: ตัวชี้วัดความเสี่ยงและผลตอบแทน (ก.ค. 2562 — มี.ค. 2566)

คำอธิบายภาพอัตราผลตอบแทน:

ผลตอบแทนที่ปรับความเสี่ยงแล้ว:โดยไม่คำนึงถึงอัตราผลตอบแทนเฉลี่ยทางคณิตศาสตร์รายเดือนหรือรายปีหรืออัตราผลตอบแทนเฉลี่ยทางเรขาคณิต ETH มีประสิทธิภาพดีกว่า ETHE โดยเฉพาะอย่างยิ่งในแง่ของอัตราผลตอบแทนต่อปี Ethereum USD สูงถึง 150.24% ในขณะที่ Greyscale Ethereum Trust อยู่ที่ 102.18% เท่านั้น ในแง่ของอัตราผลตอบแทนเฉลี่ยทางเรขาคณิตรายปี Ethereum USD สูงถึง 62.90% ในขณะที่ Greyscale Ethereum Trust อยู่ที่ -11.12%

ผลตอบแทนที่ปรับความเสี่ยงแล้ว:จากมุมมองของตัวบ่งชี้ผลตอบแทนที่ปรับตามความเสี่ยง เช่น อัตราส่วน Sharpe, อัตราส่วน Sortino และอัตราส่วน Treynor ประสิทธิภาพผลตอบแทนที่ปรับตามความเสี่ยงของ ETHE นั้นอ่อนแอกว่าของ ETH

ความผันผวน:ความผันผวน (ส่วนเบี่ยงเบนมาตรฐาน) ของ ETHE สูงถึง 137.75% ซึ่งหมายความว่านักลงทุนอาจเผชิญกับความเสี่ยงจากความผันผวนของราคามากขึ้น เมื่อเปรียบเทียบกันแล้ว ETH มีความผันผวนต่ำกว่า 100.48%

การเบิกถอนสูงสุด:การเบิกถอนสูงสุดของ ETHE สูงถึง -89.6% ซึ่งสูงกว่า -77.96% ของ Ethereum USD ซึ่งหมายความว่าในประสิทธิภาพที่ผ่านมา ETHE สูญเสียมากกว่าในกรณีที่เลวร้ายที่สุด

อัตราส่วนผลตอบแทนและข้อมูลที่ใช้งานอยู่: