Foresight Ventures: เส้นทางสู่การผลิต LP ตลอดกาลของ DEX

ชื่อระดับแรก

Tips:

กลไก AMM ของ Uniswap และการขุดสภาพคล่องของ Compound เป็นบรรพบุรุษของการผลิต LP

ผลิตภัณฑ์ DeFi Native ควรมุ่งเน้นไปที่ทั้ง LPs และผู้ใช้แบบโต้ตอบ

สั่งซื้อระบบหนังสือเป็นเว็บ 2.5 การเล่าเรื่องไม่ควรจำกัดเฉพาะเว็บ 3

การพัฒนา Perpetual Protocol ในภายหลังถูกขัดขวางเนื่องจากปัญหาการผลิต LP

ส่วนที่ประสบความสำเร็จที่สุดของ P2P ool Perpetual DEX อยู่ที่การผลิต LP

ภาพรวม

ภาพรวม

เนื้อหาหลักของการเล่าเรื่องในบทความนี้คือการผลิต LP นั่นคือกระบวนการที่สภาพคล่องของโปรโตคอล DeFi กลายเป็นผลิตภัณฑ์มาตรฐาน ในความรู้เบื้องต้นของผู้คน ผลิตภัณฑ์ที่ดีควรให้บริการผู้ใช้โดยรวม ใช้โปรโตคอล DyDx และ 0x เป็นตัวอย่าง ผู้สร้างตลาดสองคนสร้างผลิตภัณฑ์และบรรจุลงในแพลตฟอร์มการซื้อขายผ่านการออกแบบ UI ที่ดี ให้บริการธุรกรรมที่ราบรื่นแก่ผู้ซื้อขายและเก็บค่าธรรมเนียมการทำธุรกรรม ซึ่งเป็นผลิตภัณฑ์ที่เน้นผู้ใช้คนเดียวทั่วไป กำลังคิด การเกิดขึ้นของแบบจำลอง AMM ของ Uniswap และการขุดสภาพคล่องของ Compound ควรเป็นบรรพบุรุษของการผลิต LP: แบบจำลอง AMM ช่วยให้ LP และ Trader โต้ตอบกันได้ การขุดสภาพคล่องของ Compound ช่วยกระตุ้นเงินฝากและการกู้ยืมของผู้ใช้ นอกจากนี้ ผลิตภัณฑ์ยังสามารถให้ยืมเป็นสภาพคล่องได้ ขอบเขตตัวตนระหว่างผู้ยืม (ผู้โต้ตอบ) และผู้ฝาก (LP) ไม่ชัดเจน และ LP ที่จัดหาให้สามารถรับรายได้โดยไม่สูญเสีย

สองสถานการณ์ข้างต้นสะท้อนถึงคุณลักษณะของการผลิต LP จริงๆ:

LP สามารถได้รับผลประโยชน์ที่เป็นมาตรฐานภายใต้สมมติฐานของความเสี่ยงที่ควบคุมได้

หลังจากจัดหาสภาพคล่องแล้ว จะมีการออกบันทึกย่อของ LP ที่เกี่ยวข้องเพื่อวางรากฐานสำหรับเลเวอเรจของ LP ในภายหลัง

รูปแบบการผลิตของ LP ได้รับการพิสูจน์แล้วว่าเป็นโซลูชันที่เป็นไปได้ในจุด AMM DEX และข้อตกลงการให้ยืม ในกระบวนการพัฒนาปัจจุบันของ Perpetual DEX แนวคิดของการผลิต LP ก็ค่อยๆ ถูกเน้นด้วยเช่นกัน กลไกของ Perpetual DEX มีการเปลี่ยนแปลงครั้งใหญ่ 3 ประการตั้งแต่ปี 2017 ถึงปัจจุบัน: จากกลไกการสั่งซื้อของ DyDx ไปเป็น vAMM ของ Perpetual Protocol และตอนนี้เป็นโหมดธุรกรรม P2P ool ปัจจุบัน การเปลี่ยนแปลงในรูปแบบการซื้อขายเหล่านี้สะท้อนให้เห็นถึงการเปลี่ยนแปลงทางสุนทรียภาพและสัณฐานวิทยาของ Perpetual DEX บนห่วงโซ่:ผลิตภัณฑ์ DeFi ได้ค่อยๆ เปลี่ยนจากรูปแบบผลิตภัณฑ์เดียวสำหรับผู้ใช้แบบโต้ตอบเป็นรูปแบบผลิตภัณฑ์คู่สำหรับ LP และผู้ใช้แบบโต้ตอบโมเดลนี้ตอบคำถามว่าผลิตภัณฑ์ DeFi ที่ดีคืออะไร กล่าวคือ:

ความลื่นไหลของประสบการณ์การโต้ตอบ นั่นคือ การเปิดตัวผลิตภัณฑ์แบบโต้ตอบ

การแบ่งความเสี่ยงของ LP และความเรียบง่ายของการทำตลาด นั่นคือ การเปิดตัวผลิตภัณฑ์ LP

สำหรับตอนนี้ ระบบสมุดคำสั่งซื้อและโมเดล P2P ool มีโอกาสรับรู้การผลิต LP ในขณะที่โมเดล vAMM ไม่สามารถรับรู้ได้ชั่วคราว เหตุผลที่ไม่สามารถรับรู้ vAMM คือปัจจุบันไม่มีวิธีการจัดการ LP ที่มีประสิทธิภาพ นั่นคือ เป็นไปไม่ได้ที่จะแบ่งความเสี่ยงและผลประโยชน์ของ LP ได้อย่างมีประสิทธิภาพ ระบบสมุดสั่งซื้อได้รับความช่วยเหลือจากข้อตกลงทางการเงินบนเครือข่ายและโปรโตคอลที่ปรึกษา ซึ่งสามารถตระหนักถึงความเป็นประชาธิปไตยของสิทธิในรายได้ของ LP อย่างไรก็ตาม สิทธิ์ในการจัดการของ LP ยังมีจำกัด พูล GLP ของ GMX และพูล gDAI ของ gTrade ในโมเดล P2P ool เป็นผลิตภัณฑ์ LP ทั่วไป ซึ่งหมายความว่าสำหรับ GMX และ gTrade นั้น Perpetual Trading เป็นผลิตภัณฑ์การซื้อขายที่พวกเขาเปิดตัวสำหรับ Trader ในขณะที่ GLP และ gDAI เป็นผลิตภัณฑ์ที่สร้างรายได้สำหรับนักลงทุนรายย่อยทั่วไป ผลิตภัณฑ์ทั้งสองเสริมซึ่งกันและกันเพื่อสร้างระบบที่สมเหตุสมผลและสอดคล้องกัน

ในโครงสร้างข้อความต่อไปนี้ เราจะตีความกลไกของ Perpetual DEX ทั้งสามประเภท และอธิบายถึงความเป็นไปได้และวิธีการดำเนินการในการทำให้ผลิตภัณฑ์ LP เป็นจริง สุดท้าย เราจะอธิบายว่าเหตุใดการผลิต LP จึงมีบทบาทสำคัญในการพัฒนา DeFi จากมุมมองของมุมมองทางประวัติศาสตร์ของการพัฒนา DeFi

1. โหมดการทำธุรกรรมของ Orderbook

ขณะนี้ระบบสมุดคำสั่งซื้อเป็นรูปแบบการซื้อขายที่ใช้กันอย่างแพร่หลายและมีประสิทธิภาพมากที่สุด สืบทอดมาจาก TradFI มอบการค้นหาราคา การจัดหาสภาพคล่อง และฟังก์ชันการซื้อขายของ Perpetual ในปัจจุบัน ผลิตภัณฑ์การซื้อขาย Perp กระแสหลัก เช่น WOO Network, Orderly Network, DyDx เป็นต้น ล้วนใช้โหมดการทำธุรกรรมในสมุดคำสั่งซื้อ เนื่องจากรูปแบบการซื้อขายส่วนใหญ่ในตลาดการซื้อขายแบบดั้งเดิมเป็นหนังสือคำสั่งซื้อ ค่าใช้จ่ายในการย้ายข้อมูลของผลิตภัณฑ์สมุดคำสั่งซื้อแบบโต้ตอบของ Trader ในบล็อกเชนจึงต่ำมาก นอกจากนี้ สำหรับผู้ดูแลสภาพคล่อง มีชุดเครื่องมือควบคุมความเสี่ยงสำหรับระบบสมุดคำสั่งซื้ออยู่แล้ว ภายใต้เงื่อนไขของความเสี่ยงที่ควบคุมได้ ผู้ดูแลสภาพคล่องจะได้รับค่าธรรมเนียมการจัดการที่คงที่และการสูญเสียรายได้จากลูกค้า รูปแบบการทำธุรกรรมของ Orderbook เป็นรูปแบบการทำธุรกรรมที่เติบโตเต็มที่ในอุตสาหกรรม TradFi แล้ว อย่างไรก็ตาม เนื่องจากความแตกต่างที่มีนัยสำคัญระหว่างคุณลักษณะของ blockchain และ TradFi ระบบของ order book อาจเผชิญกับเงื่อนไขที่ยอมรับไม่ได้ในระบบ blockchain รวมถึง:

เนื่องจากข้อจำกัดของ TPS บนห่วงโซ่ กระบวนการของการจับคู่ธุรกรรมจะเกิดขึ้นนอกห่วงโซ่ และเฉพาะการชำระบัญชีของธุรกรรมขั้นสุดท้ายเท่านั้นที่จะถูกอัปโหลดไปยังห่วงโซ่

แม้ว่าสภาพคล่องที่ได้รับจากผู้ดูแลสภาพคล่องจะมีประสิทธิภาพมาก แต่ก็ไม่สามารถใช้ประโยชน์ได้

สภาพคล่องถูกผูกขาดโดยผู้ดูแลสภาพคล่อง และผู้ใช้ในห่วงโซ่ไม่สามารถแบ่งปันผลกำไรกับผู้ดูแลสภาพคล่องได้

ในความเป็นจริงแล้วสิ่งที่เรียกว่าปัญหาการปรับให้ชินกับสภาพแวดล้อมที่กล่าวถึงข้างต้นไม่ได้ส่งผลกระทบต่อพื้นฐานของโมเดล Order book เป็นเพียงการปะทะกันของสองอุดมการณ์ที่แตกต่างกันระหว่าง TradFi และ DeFi Native เท่านั้นที่ปัญหาดังกล่าวถูกหยิบยกขึ้นมา ดังนั้น เกี่ยวกับการพัฒนาในอนาคตของหนังสือคำสั่ง DEX นั้น Web 3 จึงถูกแบ่งออกเป็นสองมุมมอง หนึ่งคือมุมมองของ Web 3 Native และอีกอันคือมุมมองของลัทธิปฏิบัตินิยม

จากมุมมองของ Web3 Native ข้อมูลหนังสือสั่งซื้อควรเป็นแบบออนเชน (ปัจจุบัน เชนสาธารณะระดับมิลลิวินาที เช่น Sui Network อ้างว่ามีโอกาสที่จะตระหนักถึงความสมบูรณ์ของออร์เดอร์บุ๊กแบบออนเชน แต่สามารถ รับรู้ได้ในสภาพแวดล้อมของเครือข่ายทดสอบเท่านั้น DyDx V เวอร์ชัน 4 ยังอ้างว่าใช้โมเดลที่เหมือน mempool เพื่อกระจายอำนาจของสมุดคำสั่งซื้อ) สภาพคล่องของระบบสมุดคำสั่งซื้อควรได้รับการใช้ประโยชน์ในทางใดทางหนึ่ง

แต่จากมุมมองเชิงปฏิบัติ ระบบสมุดคำสั่งซื้อแบบห่วงโซ่เต็มรูปแบบยังคงประสบปัญหาสำคัญสองประการ:

ผู้ค้ามืออาชีพมีความต้องการในการทำธุรกรรมส่วนตัว และการมีอยู่ของสมุดคำสั่งซื้อแบบเต็มรูปแบบอาจทำลายสภาพแวดล้อมสำหรับการทำธุรกรรมส่วนตัว

มีความขัดแย้งบางอย่างระหว่างการกระจายอำนาจและประสิทธิภาพสูง และข้อมูลทั้งหมดในสมุดคำสั่งซื้อเป็นการประนีประนอมของการรวมศูนย์ของบล็อกเชน เมื่อเทียบกับการรวมศูนย์ที่ระดับการจับคู่ การรวมศูนย์ของระดับบล็อกเชนทั้งหมดอาจยอมรับไม่ได้มากกว่า

นอกจากนี้ การทำให้เป็นประชาธิปไตยของรายได้ LP และการใช้ประโยชน์จาก LP ยังประสบปัญหาด้านความไร้ประสิทธิภาพและค่าใช้จ่ายสูง ประการแรก การทำให้เป็นประชาธิปไตยของรายได้ LP จำเป็นต้องพึ่งพา Advisor Portocol และข้อตกลงกองทุนบนเครือข่ายบางส่วน นั่นคือ ผู้ทำตลาดตามคำสั่งซื้อจะระดมทุนบนเครือข่ายและใช้เงินทุนที่ระดมทุนได้เพื่อเข้าร่วมในการทำตลาดของคำสั่งซื้อ ระบบหนังสือแต่การบริหารของหจก.ยังถูกควบคุมโดยผู้ดูแลสภาพคล่องผูกขาดกันเอง ประการที่สอง เลเวอเรจของ LP อาศัยการทำให้แหล่งเงินทุนเป็นประชาธิปไตย หลังจากการระดมทุนในห่วงโซ่ โดยทั่วไปผู้ดูแลสภาพคล่องจะออกบันทึกถึงผู้ใช้ที่จัดหาเงินทุน ซึ่งแสดงถึงความเป็นเจ้าของของผู้ใช้ในส่วนหนึ่งของเงินทุนของผู้ดูแลสภาพคล่อง เนื่องจากโน้ตมีกรรมสิทธิ์ในเงินทุนของผู้ดูแลสภาพคล่องและมีสิทธิ์ในรายได้บางส่วน จึงมีส่วนสำคัญในการมีส่วนร่วมในระบบนิเวศ DeFi อื่นๆ ในกระบวนการทั้งหมด สมุดคำสั่งซื้อจำเป็นต้องจ่ายค่าใช้จ่ายเพิ่มเติมสามระดับเพื่อให้บรรลุถึงสิ่งที่เรียกว่าการผลิต LP:

ต้นทุนทางการเงิน

ค่าใช้จ่ายในการรวมออกบันทึก LP เพื่อเข้าร่วมในระบบนิเวศ DeFi อื่นๆ

ค่าใช้จ่ายในการรักษาสภาพคล่องทางออกของ LP

ต้นทุนที่สูงเกินไปหมายถึงรูปแบบธุรกิจที่ไม่ดี ดังนั้น แบบจำลองของการผลิต LP อาจเกิดขึ้นได้ในห่วงโซ่ แต่อาจไม่ใช่ทางเลือกที่ดีที่สุด

ดังนั้นจากมุมมองเชิงปฏิบัติ แนวโน้มการพัฒนาในอนาคตของหนังสือสั่งซื้อจะเป็นอย่างไร ในฐานะที่เป็นผลิตภัณฑ์นำเข้าของ TradFi สมุดคำสั่งซื้อควรอยู่ในตำแหน่งที่ขั้นตอนของ Web 2.5 ซึ่งหมายความว่าควรใช้ประโยชน์จากทั้ง TradFi และ DeFi เพื่อให้บริการผู้ใช้ Web 3 ร่วมกัน: ข้อดีของ TradFi อยู่ที่ระบบผู้ดูแลสภาพคล่องและรูปแบบสมุดคำสั่งซื้อที่ครบกำหนด ข้อดีของ DeFi อยู่ที่ความโปร่งใสที่เกิดจากออนเชน การชำระสินทรัพย์และทรัพย์สินของโทเค็น การใช้แอตทริบิวต์สินทรัพย์ของโทเค็นอย่างสมเหตุสมผลเพื่อกระตุ้นสภาพคล่องและร่วมมือกับการตลาดถือเป็นของขวัญที่ดีที่สุดที่ DeFi มอบให้กับ TradFi

2. โหมดการทำธุรกรรม vAMM

กลไก vAMM ถูกเสนอครั้งแรกโดย Perpetual Protocol และปัจจุบันมี 2 เวอร์ชัน ได้แก่ V1 และ V2 รุ่น V1 เป็นวิธีการซื้อขายที่สามารถให้สภาพคล่องได้ไม่จำกัด และการทำธุรกรรมไม่จำเป็นต้องใช้คู่สัญญาระยะยาวและระยะสั้น ไม่มีสภาพคล่องที่แท้จริงของ ETH-USDC ในเวอร์ชัน V1 แต่เราสามารถเข้าใจได้ว่าเป็นพูลเสมือนของ AMM และค่า k จะถูกปรับด้วยตนเองโดยเจ้าหน้าที่ เมื่อเทรดเดอร์ทำการซื้อขายโดยสมมติว่าเลเวอเรจ ETH 5 x เป็นระยะยาว Perpetual Protocol จะสร้าง 5 x USDC เสมือน และแลกเปลี่ยน 5 x USDC นี้เป็น 5 x ETH ในกลุ่มเสมือน x ETH เทียบเท่ากับ 5 x เลเวอเรจยาวของผู้ซื้อขาย ตำแหน่ง ETH เนื่องจากไม่มีสภาพคล่องที่แท้จริงในเวอร์ชัน V1 กระบวนการสวอปข้างต้นจึงไม่เกิดขึ้นจริง และเราเข้าใจได้ง่ายๆ ว่ากระบวนการนี้เป็นเพียงกระบวนการทำบัญชี

แกนหลักของกลไกทั้งหมดคือการตั้งค่า k ซึ่งเกี่ยวข้องโดยตรงกับผลกระทบด้านราคาของธุรกรรมแต่ละรายการในสัญญา หากตั้งค่า k สูงเกินไป ราคาของสัญญาจะไม่อ่อนไหวต่อจำนวนสถานะที่เปิดอยู่ ซึ่งจะส่งผลต่อประสบการณ์ของผู้ซื้อขาย หากตั้งค่า k ต่ำเกินไป จำนวนสถานะที่เปิดอยู่จะมี ผลกระทบอย่างมากต่อราคาสัญญา ซึ่งจะทำให้ผู้ซื้อขายขาดทุนโดยตรง ตัวเลือกที่เหมาะสมของค่า k อยู่ที่การปรับตามเวลาจริงตามสภาพคล่องของ CEX เมื่อจำนวนของพูลที่จัดการโดย Perpetual Protocol มีขนาดเล็ก การปรับค่า k ด้วยตนเองเป็นทางเลือกที่สมเหตุสมผล แต่เมื่อจำนวนของพูลยังคงเพิ่มขึ้น การปรับด้วยตนเองอาจทำได้ยากตามการเปลี่ยนแปลงของตลาด ดังนั้น เมื่อพิจารณาการกำหนดราคาที่มุ่งเน้นตลาดของค่า k แล้ว Perpetual Protocol จึงเสนอเวอร์ชัน V2

Perpetual Protocol V2 ใช้ Uniswap V3 เพื่อสร้าง "สภาพคล่องเสมือน" ที่แท้จริง "จริง" หมายความว่ามี LPs จริงในเวอร์ชัน V2 และ "สภาพคล่องเสมือน" หมายความว่าสภาพคล่องใน Perpetual Protocol V2 ไม่ใช่สภาพคล่อง AMM LP ทั่วไป แต่เป็น AMM LP ที่ไม่มีมูลค่าจริงที่สร้างขึ้นเสมือน

LP จำเป็นต้องฝาก USDC เมื่อให้บริการสภาพคล่องในเวอร์ชัน V2 ยกตัวอย่าง ETH - USDC LP หาก LP ต้องการใช้ 1,000 USDC เพื่อจัดหาสภาพคล่อง ระบบจะสร้าง vUSDC ได้มากถึง 10,000 vUSDC LP สามารถแลกเปลี่ยน 10,000 vUSDC เป็นคู่ซื้อขาย vUSDC-vETH LP ซึ่งเทียบเท่ากับ 10,000 vUSDC ตามอัตราแลกเปลี่ยนปัจจุบัน vETH-vUSDC และฝาก LP ไว้ใน Uniswap V3 หลังจากกำหนดช่วงราคาที่เหมาะสมเพื่อให้สภาพคล่องสำหรับ Perpetual V2 (แน่นอนว่า LP สามารถเก็บส่วนหนึ่งของ vUSDC ไว้ได้ เช่น ให้สภาพคล่องเทียบเท่ากับ 8000 vUSDC เท่านั้น และส่วนที่เหลืออีก 2000 vUSDC สามารถนำไปใช้ในการทำธุรกรรมเพิ่มเติมได้) เมื่อสภาพคล่องของ vETH - vUSDC เพียงพอ ค่า k ของ แผ่นเสียงจะเป็นไปตามธรรมชาติ ได้รับการยืนยันโดยการตลาด

ราคาของ vETH ในพูล vETH-vUSDC LP ที่คำนวณโดยโมเดล vAMM คือราคาของ Perpetual Protocol V2 สำหรับ ETH perp เพื่อตรึงราคาของ perp ด้วยราคาสปอต Perpetual Protocol แนะนำอัตราการระดมทุนเพื่อสร้างความสมดุลระหว่างระยะยาวและระยะสั้น

ในความเป็นจริง เราสามารถให้คำอธิบายที่เป็นรูปธรรมมากขึ้นเกี่ยวกับแนวคิดเชิงนามธรรมของ "สภาพคล่องเสมือน" ที่แท้จริงของ Perpetual Protocol V2 vUSDC ที่สร้างโดย LP เมื่อทำการฝากเงินเข้า USDC มีอยู่จริงในรูปแบบของ ERC-20 และ vETH - vUSDC LP ที่สร้างขึ้นก็มีอยู่ใน Uniswap V3 สภาพคล่องที่ LP จัดหาให้นั้นเป็นการจัดหาสภาพคล่อง vETH - vUSDC โดยพื้นฐานแล้ว ธุรกรรม perp ที่ดำเนินการโดย Trader จะถูกแปลงเป็นธุรกรรมสปอต vETH - vUSDC โดยพื้นฐานแล้ว ราคาของ vETH คือราคาปัจจุบันของ perp เนื่องจากการกำหนดราคาของ vETH นั้นไม่ขึ้นกับราคาของ ETH เพื่อให้ทั้งสองราคายึดเหนี่ยวกันมากที่สุด เครื่องมือของอัตราการระดมทุนจึงถูกนำมาใช้อย่างเป็นธรรมชาติใน Perpetual Protocol

จากกลไกข้างต้น จะเห็นได้ว่าขอบเขตระหว่าง LP และ Trader นั้นไม่ชัดเจนมากนัก ซึ่งสะท้อนให้เห็นในสามประเด็นหลัก:

หลังจากที่ LP ให้สภาพคล่องแล้ว คุณสามารถเปิด vUSDC ที่ไม่ได้ใช้ในบัญชีซื้อขายได้

เมื่อด้านยาวและด้านสั้นไม่สมดุลกัน LP จำเป็นต้องวางเดิมพันกับ Trader ในฐานะคู่สัญญา

เมื่อ LP ให้สภาพคล่อง ก็จะให้สภาพคล่องที่มีเลเวอเรจด้วย

จุดที่ 2 และ 3 เป็นความเสี่ยงหลักที่ LPs ต้องเผชิญ และความเสี่ยงส่วนนี้เป็นความเสี่ยงที่เกิดจากกลไกของ vAMM เอง และไม่มีทางที่จะป้องกันด้วยวิธีอื่นได้ความเสี่ยงของ LP ในฐานะคู่สัญญาในการเดิมพันกับผู้ซื้อขายคือตำแหน่ง LP บางตำแหน่งจะกลายเป็นตำแหน่งการซื้อขายโดยอัตโนมัติ เนื่องจาก LP เลือกที่จะให้สภาพคล่องที่มีเลเวอเรจโดยอัตโนมัติเมื่อทำตลาด ซึ่งหมายความว่าส่วนนี้ของโพสิชันการซื้อขายเป็นโพซิชันที่มีเลเวอเรจด้วย ดังนั้น LP จึงจำเป็นต้องจ่ายในอัตราเงินทุน และมีความเป็นไปได้ที่จะถูกชำระบัญชี

ฝ่ายโครงการ Perpetual Protocol ยังตระหนักถึงปัญหาข้างต้น และลดความเสี่ยงที่ LP ต้องเผชิญให้ได้มากที่สุดผ่านกลไกเงินอุดหนุนและกองทุนประกัน วิธีหลักในการอุดหนุนคือเมื่อ LP เผชิญกับการขาดทุนที่ไม่ถาวรและการสูญเสียที่เกิดจากการพนันกับ Trader Perpetual Protocol จะอุดหนุน LP เป็นจำนวนเงิน $Perp วัตถุประสงค์ของกองทุนประกันคือเมื่อ Long และ Short ใน Perpetual Protocol ไม่สมดุลกัน กองทุนประกันจะทำหน้าที่เป็นคู่สัญญาในการเดิมพันกับ Trader ก่อน ซึ่งจะช่วยลดความเสี่ยงที่ LP อาจเผชิญในการเข้าร่วมโดยตรงในตลาด

การเยียวยาทั้งสองนี้ดูเหมือนจะได้ผล แต่จริงๆ แล้วเป็นการโอนเงินปลอมแปลงเงินอุดหนุน $Perp เป็นส่วนใหญ่เพื่อขจัดความสูญเสียที่ LP ต้องเผชิญผ่านฟองสบู่ในตลาดรอง ซึ่งโดยพื้นฐานแล้วไม่ยั่งยืน แหล่งเงินทุนสำหรับกองทุนประกันภัยเป็นส่วนหนึ่งของค่าธรรมเนียมการชำระบัญชี และค่าธรรมเนียมการเปิดและปิด Taker 20% โดยหลักมาจากค่าธรรมเนียมตามสัญญาและรายได้จาก LP สิ่งนี้เทียบเท่ากับการบังคับแบ่งรายได้บางส่วนที่ LP ควรได้รับไปยังกองทุนประกันภัย ซึ่งลดรายได้โดยรวมของ LP และลดความเสี่ยงโดยรวมตามลำดับ

โดยทั่วไปแล้ว โมเดล vAMM ของ Perpetual Protocol ดูเหมือนจะเป็นรูปแบบการกำหนดราคา Perp แบบเนทีฟของการเข้ารหัสลับในปัจจุบัน กลไกนี้ใช้ประโยชน์จากกลไกการซื้อขายของ Uniswap V3 อย่างชาญฉลาด แต่ยังสืบทอดข้อเสียของการขาดทุนถาวรของ Uniswap V3 อีกด้วย ช่วงราคาที่กำหนดโดย LP ใน Uniswap V3 เทียบเท่ากับช่วงราคาที่ LP เต็มใจที่จะใช้เป็นคู่สัญญากับ Trader ในช่วงราคานี้ หากผู้ซื้อและผู้ขายของ Trader ไม่สมดุลกันมากนัก LP จะเล่นเกมกับ Trader เป็นคู่สัญญา ในทำนองเดียวกัน ใน Perpetual Protocol V2 หากไม่มีความสมดุลระหว่างฝ่าย long และ short LP จะเล่นเกมโดยมี Trader เป็นคู่ต่อสู้และรับผลกำไรและขาดทุนต่างๆ ใน CEX เกมระหว่างผู้ดูแลสภาพคล่องและผู้ซื้อขายมีกลยุทธ์การจัดการความเสี่ยงที่หลากหลายอยู่แล้ว เช่น การจำกัดตำแหน่งเดลต้า อย่างไรก็ตาม เนื่องจากโหมดการซื้อขายของ Perpetual V2 เป็นแบบอัตโนมัติและบังคับ LPs ไม่มีทางที่จะจัดการความเสี่ยงในตำแหน่งได้อย่างสมเหตุสมผลเมื่อราคาผันผวนอย่างรวดเร็ว LP จะมีความเสี่ยงมากขึ้นเนื่องจากการขาดทุนที่ไม่ถาวรและการมีอยู่ของ Trader PnL

โมเดล V2 ของ Perpetual Protocol เป็นโมเดลการซื้อขายแบบ P2P และ LP จะเดิมพันกับผู้ซื้อขายภายใต้เงื่อนไขบางประการ อย่างไรก็ตาม ความเสี่ยงที่ยอมรับได้ของ LPs ภายใต้โมเดล vAMM นั้นต่ำกว่าของ LPs ภายใต้โมเดล P2P ool มาก เหตุผลหลักคือ LPs ภายใต้โมเดล vAMM แบกรับความเสี่ยงของตัวเอง ในขณะที่ LPs ภายใต้โมเดล P2P ool มีความเสี่ยงทั้งหมดร่วมกัน ความเสี่ยงที่ยอมรับได้ของแต่ละคนนั้นต่ำกว่าของส่วนรวมมาก สำหรับ P2P ool การขาดทุนที่เกิดจากสภาวะตลาดที่รุนแรงจะกระจายไปยัง LP ทั้งหมดเท่าๆ กัน แต่สำหรับรูปแบบ vAMM สถานะ LP บางรายการอาจถูกชำระบัญชีโดยตรง เนื่องจาก LPs ใน vAMM ได้รับผลประโยชน์จากการสร้างตลาดและรับความเสี่ยงที่เกี่ยวข้องอย่างใกล้ชิดกับความสามารถในการจัดการความเสี่ยงของ LP เอง และในปัจจุบันยังขาดเครื่องมือการจัดการความเสี่ยงสำหรับ Uni V3 ซึ่งนำไปสู่ความเสี่ยงในการทำตลาดที่สูงขึ้นใน Perpetual V2 ในขณะที่ รายได้ค่อนข้างต่ำ และไม่มีทางที่ LP จะเข้าร่วมในการจัดหาสภาพคล่องของ Perpetual Protocol ในรูปแบบมาตรฐาน เงินอุดหนุนที่ให้แก่ LP ยังเป็นการชำระเงินโอนปลอมซึ่งไม่สามารถแก้ปัญหาในทางปฏิบัติได้ดังนั้น สำหรับ Perpetual Protocol จึงเป็นเรื่องยากที่จะนำเสนอ LP ในรูปแบบผลิตภัณฑ์ และการพัฒนาที่ตามมาจะถูกจำกัด

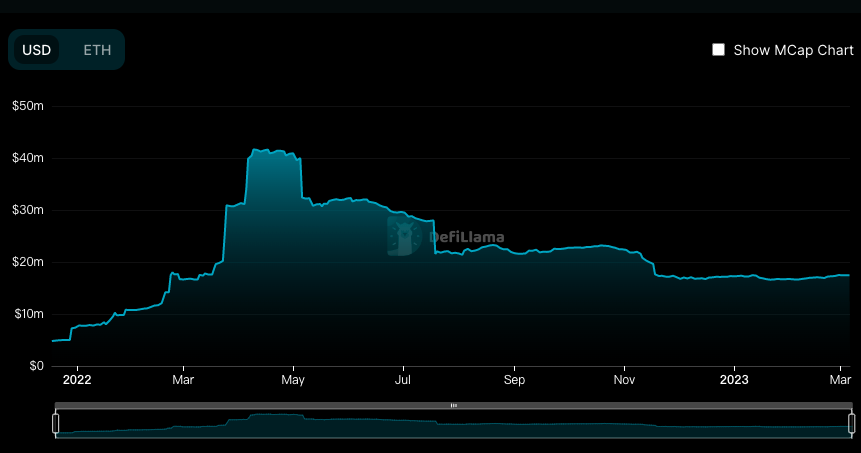

จากมุมมองของข้อมูล ข้อมูล TVL ของ Perpetual Protocol นั้นดูไม่ดี และต้นตอของปัญหาอยู่ที่การผลิตของ LP

3. โหมดการทำธุรกรรม P2P ool

สำหรับ Perpetual Protocol V2 การออกแบบ vAMM เป็นนวัตกรรมในกระบวนทัศน์การทำธุรกรรมของอุตสาหกรรมบล็อกเชนอย่างแท้จริง ซึ่งสามารถใช้งานฟังก์ชันการค้นหาราคาของ Perputual บนห่วงโซ่ได้ แต่ค่าใช้จ่ายของฟังก์ชันการค้นหาราคาคือการที่ LP รับความเสี่ยงมากเกินไป ซึ่งยากต่อการป้องกันความเสี่ยง ซึ่งหมายความว่าความเสี่ยงนั้นไม่สามารถควบคุมได้ภายใต้เงื่อนไขของรายได้ที่แน่นอน เนื่องจากผู้ใช้ Trader มีประสบการณ์ที่ไม่สอดคล้องกันกับ LP จึงเป็นเรื่องยากสำหรับผลิตภัณฑ์ที่จะเติบโตเป็นโปรโตคอลทั่วไป โหมด P2P ool ของ GMX เข้าสู่ขั้นตอนแห่งประวัติศาสตร์ภายใต้พื้นหลังด้านบน โหมด P2P ool Perpetual Trading ไม่ได้เริ่มต้นใน GMX แต่ได้รุ่งเรืองใน GMX ข้อได้เปรียบหลักของมันคือโมดูลการซื้อขายสามารถแยกเป็นโมดูลได้และสามารถแบ่งออกเป็น LP, ผู้ใช้การซื้อขาย, ระบบการให้อาหารราคา, ระบบการชำระบัญชี และส่วนอื่น ๆ แต่ละส่วนสามารถทำงานได้อย่างอิสระและยังสามารถแบ่งความเสี่ยงของ LP ได้อีกด้วย

การออกแบบโมดูลาร์ควรเป็นหนึ่งในแนวคิดผลิตภัณฑ์ที่สำคัญที่สุดที่นำมาใช้ในอุตสาหกรรมบล็อกเชนโดยการอัปเกรด ETH 2.0 การออกแบบผลิตภัณฑ์สไตล์ GMX นั้นสอดคล้องกับปรัชญา ETH 2.0ในการวางแผนอนาคตของ ETH 2.0 นั้น PBS (การแยกผู้เสนอและผู้สร้าง) เป็นหนึ่งในขั้นตอนสำคัญในการอัปเกรด Ethereum หน้าที่หลักคือการแยกสองขั้นตอนของการสร้างบล็อกและข้อเสนอบล็อก บล็อกทั้งหมด รวมถึงบล็อกเชนบีคอน จำเป็นต้องสร้างภายในสล็อตไทม์ซึ่งต้องใช้พลังการประมวลผลสูง อย่างไรก็ตาม สำหรับเครือข่ายสาธารณะ การประมวลผลสูงและการกระจายอำนาจเป็นสิ่งที่ขัดแย้งกัน และการมีอยู่ของการประมวลผลสูงจะทำให้ลักษณะการกระจายอำนาจของบล็อกเชนลดลงอย่างมาก การมีอยู่ของ PBS คือการรวมการคำนวณจำนวนมากและการกระจายอำนาจ วิธีการใช้เฉพาะคือการถ่ายโอนการคำนวณจำนวนมากไปยัง off-chain และส่งคืนผลการคำนวณหลังจากการคำนวณเสร็จสิ้นเท่านั้น

ตรรกะการใช้งานของ PBS ข้างต้นสามารถตอบคำถามด้านราคาของ Perpetual Trading บนเครือข่ายได้ การกำหนดราคาตราสารอนุพันธ์ต้องใช้การคำนวณจำนวนมากและมีประสิทธิภาพ หากการคำนวณที่เกี่ยวข้องกับการค้นพบราคาของตราสารอนุพันธ์ถูกบังคับให้อยู่ในสายโซ่ ความล่าช้าและข้อผิดพลาดของผลการคำนวณเนื่องจากการคำนวณไม่เพียงพอ ในที่สุด Trader และ LP จะรับผิดชอบร่วมกัน อย่างไรก็ตาม หากการคำนวณที่เกี่ยวข้องกับการกำหนดราคาของตราสารอนุพันธ์นั้นอยู่นอกสายโซ่ และผลลัพธ์จะถูกส่งไปยังสายโซ่ผ่านเครื่อง Oracle หลังจากการคำนวณ Trader และ LP จะไม่ประสบกับการสูญเสียที่เกิดจากกลไกการค้นหาราคา

ดังนั้น การออกแบบ P2P ool Perpetual DEX แท้จริงแล้วเป็นเพียงการส่งมอบปัญหาการกำหนดราคาอนุพันธ์ที่ซับซ้อนให้กับ CEX สำหรับใบเสนอราคา จากนั้นจึงใช้โมเดล CFD เพื่อดำเนินธุรกรรมในห่วงโซ่ และผลลัพธ์สุดท้ายจะถูกตัดสินในห่วงโซ่เพื่อดำเนินการชำระบัญชีให้เสร็จสิ้น จำเป็นต้องมีกลุ่มกองทุนเพื่อจัดหาสภาพคล่อง และกลุ่มกองทุนคือกลุ่มใน P2P ool

ปัจจุบัน โครงการคลาสสิกใน P2P ool Perpetual DEX ได้แก่ GMX และ gTrade แต่กลไกพื้นฐานของทั้งสองแตกต่างกันมาก โดยรวมแล้ว GMX ไม่ชอบความเสี่ยงและก้าวร้าวมากกว่า gTrade นอกจากนี้ เนื่องจากความซับซ้อนขององค์ประกอบ GLP และความซับซ้อนของความเสี่ยง จึงมีตราสารอนุพันธ์ที่เกี่ยวข้องกับ GLP มากกว่า gTrade

3.1 กลไกการซื้อขาย GMX

การเกิดธุรกรรมบน GMX ต้องใช้หลายขั้นตอน:

GMX รับข้อมูลราคาสัญญาต่างๆ จาก CEX ผ่าน oracles

คำนวณราคาสัญญาสำหรับการเปิดตำแหน่งบน GMX ตามฟีดราคาและน้ำหนักของแต่ละ CEX

ให้ยืมสินทรัพย์ส่วนหนึ่งจากกลุ่ม GLP ตามการเปิดเลเวอเรจสำหรับการชำระสินทรัพย์ขั้นสุดท้าย

ตามระยะเวลาของตำแหน่ง ชำระค่าธรรมเนียมการยืมและค่าธรรมเนียมการเปิดและปิดที่เกี่ยวข้อง

ไม่มีการคลาดเคลื่อนในราคาสัญญาของ GMX ผ่านการเรียก CEX ซึ่งเป็นข้อได้เปรียบของ GMX ในการดึงดูดผู้ซื้อขาย แต่บ่อยครั้งข้อดีของผลิตภัณฑ์ก็เป็นข้อเสียเช่นกันเนื่องจากสลิปเพจคือต้นทุนของสภาพคล่อง การไม่มีสลิปเพจหมายความว่าบุคคลที่สามเป็นผู้จ่ายส่วนนี้ของต้นทุนในสถานการณ์จำลอง GMX ในที่สุด พูล GLP จะแบกรับส่วนนี้ของการสูญเสียที่เกิดจากการเลื่อนหลุด (เครือข่าย AVAX ของ GMX ครั้งหนึ่งเคยมีพฤติกรรมการเก็งกำไรเนื่องจากสภาพคล่องของ AVAX ไม่เพียงพอ ในปัจจุบัน กองทุนเชิงปริมาณมักดำเนินกิจกรรมการเก็งกำไรระหว่าง GMX และ CEX ตามสภาพคล่องของ CEX) ดังนั้นจึงไม่มีธุรกรรม Slippage แบบจำลองนี้ให้เงินอุดหนุนผู้ซื้อขายเป็นหลักผ่าน GLP พูลจึงดึงดูดให้ Trader เข้ามาซื้อขาย อย่างไรก็ตาม พฤติกรรมการเก็งกำไรของ Slippage เองไม่ได้กลายเป็นปัญหาร้ายแรงสำหรับ GMX เหตุผลหลักคือส่วนแบ่งรายได้ของกลุ่ม GLP นั้นค่อนข้างสูงซึ่งปกปิดการสูญเสียที่เกิดจากกิจกรรมการเก็งกำไร

ผู้ซื้อขายของ GMX ต้องยืมสินทรัพย์และชำระค่าธรรมเนียมการยืมเมื่อทำการซื้อขาย และค่าธรรมเนียมการกู้ยืมส่วนนี้ก็เป็นแหล่งรายได้อย่างหนึ่งของ GLPแต่วัตถุประสงค์ของการยืมสินทรัพย์ในเวลานี้แตกต่างจากหลักการของแพลตฟอร์มเลเวอเรจเช่น GearboxGMX ให้ยืมเงินเพื่อเตรียมจุดที่เพียงพอสำหรับแต่ละตำแหน่งสำหรับการชำระบัญชีขั้นสุดท้าย ในขณะที่ Gearbox นั้นคล้ายกับการซื้อขายด้วยมาร์จิ้นและสินทรัพย์ที่ให้ยืมนั้นเป็นตัวแทนของเลเวอเรจจริงที่ได้รับ

แหล่งรายได้อีกทางหนึ่งของ GLP คือ Trader PnL ซึ่งเป็นการสูญเสียของ Trader เมื่อทำการซื้อขาย เนื่องจากไม่มีอัตราการระดมทุนใน GMX เพื่อสร้างสมดุลระหว่างสถานะ long และ short ผู้ถือ GLP จึงต้องเผชิญกับสถานะ short เปล่า นั่นคือ LP จะเข้าสู่ตลาดโดยตรงเพื่อเดิมพันกับผู้ซื้อขาย แต่ปัญหานี้อาจไม่ใช่ปัญหาจากมุมมองของระยะยาว โดยทั่วไป อัตราการชนะของเทรดเดอร์จะน้อยกว่า 50% ความผันผวน

ชุมชนมีประสบการณ์การอภิปรายอย่างเผ็ดร้อนว่าโมเดล GMX สามารถดำเนินต่อไปได้หรือไม่ ข้อโต้แย้งที่ว่า GMX นั้นไม่ยั่งยืนส่วนใหญ่สะท้อนให้เห็นในความไม่สมดุลของตำแหน่ง GMX เนื่องจากขาดอัตราการระดมทุน ในกรณีของตลาดฝ่ายเดียวในตลาดกระทิง กลุ่ม GLP อาจเผชิญกับความเสี่ยงอย่างมากในการเปิดสถานะขาย ซึ่งอาจส่งผลให้เกิดการขาดทุนจำนวนมาก แต่ในความเป็นจริงแล้ว คำถามข้างต้นคล้ายกับการตอบคำถามที่ว่า CEX หลีกเลี่ยงตำแหน่งขายเปล่าในตลาดกระทิงได้อย่างไร สกุลเงินที่รองรับในกลุ่ม GLP เป็นสกุลเงินบลูชิปเพียงไม่กี่สกุลที่มีสภาพคล่องดีเยี่ยม ดังนั้นจะไม่มีตลาดฝ่ายเดียวที่เหมือนกับ Luna นอกจากนี้ยังมีสภาพคล่องเพียงพอใน CEX ที่สำคัญ เจ้าหน้าที่ GMX สามารถป้องกันความเสี่ยงผ่าน CEX หรือ DEX บนเครือข่ายอื่น ๆ หรือใช้การจำกัดตำแหน่งได้โดยตรงโดยรวมแล้ว ยังมีวิธีการหลีกเลี่ยงความเสี่ยงมากมายสำหรับ GMX ในช่วงตลาดกระทิง

ในความเป็นจริง เจ้าหน้าที่ของ GMX ยังตระหนักถึงข้อบกพร่องและความเสี่ยงที่อาจเกิดขึ้นในการออกแบบโมเดล ในรุ่น X 4 ได้กล่าวถึงการปรับปรุงที่เป็นไปได้หลายอย่างในอนาคต แต่ก็ยังเป็นการประนีประนอมในสาระสำคัญ:

แนะนำสินทรัพย์ใหม่ให้กับกลุ่ม GLP แต่สินทรัพย์อ้างอิงที่สามารถเปิดได้ยังคงจำกัดอยู่เฉพาะสินทรัพย์ที่เป็นส่วนประกอบของ GLP

แนะนำอัตราการระดมทุนเพื่อสร้างความสมดุลให้กับปัญหาของตำแหน่งระยะสั้นที่มากเกินไปภายใต้สภาวะตลาดที่รุนแรง ซึ่งหมายความว่าผู้ซื้อขายอาจต้องชำระค่าธรรมเนียมการยืมและค่าธรรมเนียมการระดมทุนในเวลาเดียวกันเมื่อทำการซื้อขายบน GMX

เมื่อเกิดสภาวะตลาดที่รุนแรง ให้ปรับอัตราส่วนของเหรียญที่ไม่เสถียรต่อเหรียญที่มีเสถียรภาพในพูล GLP เพื่อเพิ่มความจุที่สามารถเปิดได้

แผนการปรับปรุงดังกล่าวยังไม่ได้รับการสรุปและยังอยู่ในขั้นตอนการหารือ การสนทนาเกี่ยวกับ GMX มีแนวโน้มที่จะดำเนินต่อไป

สรุปแล้วลักษณะของ GMX คือ:

ไม่มีการคลาดเคลื่อนในธุรกรรม และ GLP รับผิดชอบค่าใช้จ่ายส่วนนี้

ไม่มีอัตราการระดมทุน ดังนั้น GLP อาจเผชิญตำแหน่งสั้นขนาดใหญ่

ผู้ซื้อขายต้องจ่ายค่าธรรมเนียมการยืมให้กับ GLP

ถูกจำกัดโดย GLP มีเพียงบางสกุลเงินเท่านั้นที่สามารถซื้อขายบน GMX ซึ่งขาดความสามารถในการปรับขนาด

จากการออกแบบแบบจำลองของ GLP สามารถสังเกตได้ว่า LPs ส่วนใหญ่ที่ดึงดูดโดย GMX มีความเสี่ยงสูง ไม่ว่าจะเป็นโหมดการซื้อขายที่ไม่ลื่นไถลหรือการมีอยู่ของตำแหน่งสั้นเปล่า หมายความว่าผู้ถือ GLP รับความเสี่ยงมากขึ้นและได้รับผลตอบแทนจากความเสี่ยง ในทางตรงกันข้าม การออกแบบโหมดของ gTrade เป็นแบบอนุรักษ์นิยมและเป็นมิตรกับ LP มากกว่า

3.2 กลไกการซื้อขาย Gains Network (gTrade)

gTrade(GNS) เดิมเป็นผลิตภัณฑ์ Perp Trading บน Polygon แต่ถูกย้ายไปที่ Arbitrum การออกแบบโดยรวมแตกต่างจาก GMX มาก ความแตกต่างเฉพาะอยู่ในประเด็นต่อไปนี้:

เมื่อป้อนราคาผ่านเครื่อง Oracle ส่วนต่างของราคาและค่าธรรมเนียมการเปิดของการเปิดสัญญาจะถูกคำนวณตามสภาพคล่องของ CEX และขนาดของตำแหน่ง

กลไกนี้แนะนำอัตราการระดมทุนเพื่อสร้างสมดุลระหว่างสถานะ long และ short และลดความเสี่ยงของ gDAI pool

เฉพาะสกุลเงินที่มีเสถียรภาพของ DAI เท่านั้นที่จัดเก็บอยู่ในกลุ่มการชำระเงิน (gDAI)

ผู้ซื้อขายไม่จำเป็นต้องจ่ายค่าธรรมเนียมการยืมเพื่อเปิดตำแหน่ง แต่ต้องจ่ายค่าธรรมเนียมการขยายเวลา

ที่อยู่เดียวมีขีดจำกัดตำแหน่งข้างเดียว ซึ่งสามารถเพิ่มขึ้นได้โดยการถือ NFT

รองรับธุรกรรมหลายสกุลเงิน สินค้าโภคภัณฑ์จำนวนมาก และการแลกเปลี่ยนเงินตราต่างประเทศ พร้อมความสามารถในการปรับขนาดที่แข็งแกร่ง

กลุ่มการชำระบัญชีภายใน gTrade เป็นเพียง DAI และขนาดกองทุนนั้นเล็กกว่าปริมาณการซื้อขายรายวันของ gTrade มาก ในกรณีที่ข้อตกลงไม่ทำให้เกิด Slippage อนุญาโตตุลาการสามารถทำให้เกิดการสูญเสียในกลุ่มการชำระบัญชีได้อย่างง่ายดายผ่านการเก็งกำไรแบบ Slippage การแนะนำของอัตราการระดมทุนระยะยาวระยะสั้นก็เพื่อให้แน่ใจว่าจะไม่มีสถานะขายเปล่าอีกต่อไปในกลุ่มการชำระบัญชี และลดกลุ่มการชำระบัญชี ความเสี่ยง วัตถุประสงค์ของค่าธรรมเนียมการโรลโอเวอร์คือเพื่อลดความเสี่ยงด้านเวลาและพยายามหลีกเลี่ยงการสูญเสียครั้งใหญ่เพียงครั้งเดียวของกลุ่มการชำระบัญชีที่เกิดจากการถือครองตำแหน่งที่ทำกำไรในระยะยาวขีดจำกัดตำแหน่งฝ่ายเดียวคือ เพื่อหลีกเลี่ยงการสูญเสียครั้งใหญ่ของแหล่งรวมการตั้งถิ่นฐาน ดังนั้น จึงสามารถเห็นได้จากการออกแบบกลไกของ gTrader ว่ารูปแบบนี้ไม่ชอบความเสี่ยงเมื่อเทียบกับ GMX มีกลไกการควบคุมความเสี่ยงต่างๆ ในการออกแบบกลไกเพื่อให้มั่นใจถึงความปลอดภัยของเงินทุนในกลุ่ม gDAI

3.3 ผลิตภัณฑ์ LP ภายใต้กลไก P2P ool

กลับไปที่การเล่าเรื่องหลักของการผลิต LP กลุ่ม GLP ของ GMX และกลุ่ม gDAI ของ gTrade เป็นผลิตภัณฑ์ LP ทั่วไปซึ่งหมายความว่าสำหรับ GMX และ gTrade นั้น Perpetual Trading เป็นผลิตภัณฑ์การซื้อขายที่พวกเขาเปิดตัวสำหรับ Trader ในขณะที่ GLP และ gDAI เป็นผลิตภัณฑ์ที่สร้างรายได้สำหรับนักลงทุนรายย่อยทั่วไป ผลิตภัณฑ์ทั้งสองเสริมซึ่งกันและกันเพื่อสร้างระบบที่สมเหตุสมผลและสอดคล้องกัน GLP มีความเสี่ยงสูงกว่าและผลตอบแทนสูงกว่าแต่ไม่รับประกันเงินทุน gDAI มีความเสี่ยงต่ำกว่า แต่ gTrade ได้ตั้งค่ากลไกบัฟเฟอร์หลายชุดเพื่อป้องกันผู้ใช้ gDAI จากการขาดทุนให้มากที่สุด

GLP และ gDAI เป็นผลิตภัณฑ์ LP ที่ค่อนข้างสมบูรณ์อยู่แล้ว แต่สำหรับ GLP เนื่องจาก GMX ไม่ได้ใช้อัตราการระดมทุนเพื่อสร้างสมดุลให้กับสถานะ long และ short พูล GLP จึงมีสถานะ short เปล่าขนาดใหญ่ ซึ่งเทียบเท่ากับ GLP Pool ที่ถูกบังคับให้ทำหน้าที่เป็น เกม Disc และ Trader ของฝ่ายตรงข้าม นอกจากนี้ องค์ประกอบของ GLP ยังรวมถึง BTC, ETH, Link, Uni และ Stable coin มูลค่าของ GLP จะผันผวนตามความผันผวนของมูลค่าสปอตซึ่งหมายความว่าราคาสกุลเงินยังเป็นปัจจัยสำคัญที่ส่งผลต่อกำไรและขาดทุนของ จีแอลพี.ดังนั้น โดยรวมแล้ว ความเสี่ยงของ GLP สามารถแบ่งออกเป็นสองความเสี่ยงอิสระ: ความเสี่ยงของเดลต้าและความเสี่ยงของ Trader PnL

ความสามารถในการแยกออกของความเสี่ยงหมายความว่ามีความเป็นไปได้ของการพัฒนาอนุพันธ์ของ GLPในปัจจุบัน มีโปรโตคอลจำนวนมากที่พยายามจัดการกับความเสี่ยงของ Delta ที่ Hedge GLP เผชิญอยู่ เช่น GMD Protocol, Umami Finance และ Rage Tradeอย่างไรก็ตาม ความเสี่ยงของ Trader PnL อาจป้องกันความเสี่ยงจากมุมมองของตราสารอนุพันธ์ได้ยาก วิธีแก้ไขที่เป็นไปได้คือการปรับปรุงกลไกภายในของ GMX หรือพยายามป้องกันความเสี่ยงใน DEX หรือ CEX อื่นๆ

4. เหตุใดการผลิต LP จึงมีความสำคัญต่อการพัฒนา DeFi

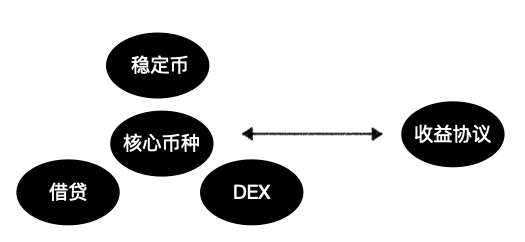

หลังจากพิจารณาประวัติการพัฒนาทั้งหมดของ DeFi แล้ว เราก็จะได้สถาปัตยกรรมสามชั้นที่เรียบง่าย:

ชั้นแรกคือสกุลเงินหลัก นั่นคือ ETH, BTC และสินทรัพย์หลักอื่น ๆ ของชิปสีน้ำเงิน

ชั้นที่สองคือ DEX การให้กู้ยืมและสกุลเงินที่มีเสถียรภาพ

ชั้นที่สามคือโปรโตคอล DeFi 2.0

ตรรกะการเชื่อมต่อของสถาปัตยกรรมสามชั้นนี้ก็ง่ายมากเช่นกัน ตรรกะการเชื่อมต่อระหว่างชั้นที่หนึ่งและชั้นที่สองอยู่ในสำหรับสกุลเงินหลักบวกเลเวอเรจลอจิกการเชื่อมต่อระหว่างชั้นที่สองและชั้นที่สามอยู่ในความสามารถในการผสมระหว่างโปรโตคอล DeFi การเพิ่มเลเวอเรจให้กับสกุลเงินหลักคือเครือข่ายสาธารณะทั้งหมดที่สร้างขึ้นเองขั้นตอนที่ระบบนิเวศ DeFi ต้องผ่านเพื่อให้ระบบนิเวศ DeFi ภายนอกสามารถสร้างขึ้นโดยใช้เลเวอเรจ เป็นที่น่าสังเกตว่าการเชื่อมต่อระหว่างเลเยอร์ที่สองกับเลเยอร์ที่สาม ซึ่งก็คือความสามารถในการจัดองค์ประกอบระหว่างโปรโตคอลนั้นจำเป็นต้องอาศัยประโยชน์ที่แท้จริงที่เกิดจากโปรโตคอลเลเยอร์ที่สองกล่าวอีกนัยหนึ่ง ความเข้ากันได้ระหว่างโปรโตคอลสะท้อนถึงการไหลของผลประโยชน์ที่แท้จริงระหว่างโปรโตคอลต่างๆ

ในปัจจุบัน มีสถานการณ์ไม่มากนักที่สามารถสร้างรายได้จริงบนห่วงโซ่ ได้แก่:

ค่าบริการทางการเงิน เช่น ค่าธรรมเนียมการทำธุรกรรม ค่าธรรมเนียมการกู้ยืม เป็นต้น

ค่าสินบน

Staking Yield

สถานการณ์ที่มีประโยชน์จริงเหล่านี้เป็นพื้นฐานสำหรับการพัฒนาผลิตภัณฑ์ที่เกี่ยวข้องกับ DeFi เมื่อพิจารณาจากการเล่าเรื่องที่พิสูจน์แล้วของรอบ DeFi ที่ผ่านมา กลไกหลักที่ขับเคลื่อนการพัฒนาโปรโตคอล DeFi เริ่มต้นสามารถสรุปได้ดังรูปต่อไปนี้:

ข้อตกลงรายได้ที่นี่รวมถึงข้อตกลงเช่น Yearn Finance และหน้าที่ที่สำคัญที่สุดที่ดำเนินการคือการผลิต LPในช่วงแรก ๆ ของการพัฒนา DeFi มีผู้ใช้ไม่มากนักที่รู้วิธีเติมสภาพคล่องในโปรโตคอล DeFi และการขุดสภาพคล่องยังเป็นเรื่องเล่าที่ค่อนข้างใหม่ การเกิดขึ้นของ Yearn FInance นำเสนอสถานการณ์สำหรับ LP ในการรับรายได้ โดยกำหนดกลยุทธ์ในการรับรายได้ใน DeFi เพื่อให้ LP สามารถรับรายได้แบบพาสซีฟตามกลยุทธ์ของ Yearn Finance โดยไม่ทราบการดำเนินการเฉพาะ

แม้ว่าดูเหมือนว่ากลยุทธ์ที่ Yearn Finance มอบให้ในเวลานั้นจะเรียบง่ายเกินไป แต่ก็ส่งเสริมการพัฒนา DeFI อย่างมาก หลังจากการจำหน่าย LP เชิงพาณิชย์ การเพิ่มขึ้นของ TVL ของโปรโตคอล DeFi ได้เข้าสู่ช่องทางด่วน และการเพิ่มขึ้นของ TVL ได้เพิ่มประสบการณ์ของผู้ใช้แบบโต้ตอบสำหรับผลิตภัณฑ์ DeFi นอกจากนี้ การผลิต LP ยังช่วยให้ LP สามารถใช้ประโยชน์ได้ ทำให้เป็นพื้นฐานสำหรับการพัฒนาและการรวมผลิตภัณฑ์อนุพันธ์ที่ตามมาและการสร้าง DeFile lego

ดังนั้น สำหรับ Perpetual DEX เส้นทางสู่การผลิต LP แท้จริงแล้วเป็นเพียงการจำลองตรรกะของการพัฒนาโปรโตคอล DeFi เริ่มต้นเท่านั้น แล้วความประทับใจของคุณล่ะ?ข้อจำกัดความรับผิดชอบ: บทความ Foresight Ventures ทั้งหมดไม่ได้มีไว้เพื่อเป็นคำแนะนำในการลงทุน การลงทุนมีความเสี่ยง โปรดประเมินการยอมรับความเสี่ยงส่วนบุคคลและตัดสินใจลงทุนอย่างรอบคอบ

Reference

https://defillama.com/protocol/perpetual-protocol

https://gains-network.gitbook.io/docs-home/

เกี่ยวกับ Foresight Ventures

Foresight Ventures เดิมพันกับนวัตกรรมของสกุลเงินดิจิทัลในอีกไม่กี่ทศวรรษข้างหน้า บริษัทจัดการกองทุนหลายแห่ง: กองทุน VC, กองทุนการจัดการรองที่ใช้งานอยู่, FOF หลายกลยุทธ์, กองทุน S วัตถุประสงค์พิเศษ "Foresight Secondary Fund l" โดยมีขนาดการจัดการสินทรัพย์รวมเท่ากับ มากกว่า 4 หนึ่งร้อยล้านเหรียญสหรัฐ Foresight Ventures ยึดมั่นในแนวคิด "ไม่ซ้ำใคร เป็นอิสระ ก้าวร้าว ระยะยาว" และให้การสนับสนุนอย่างกว้างขวางสำหรับโครงการผ่านพลังทางนิเวศวิทยาที่แข็งแกร่ง ทีมงานมาจากบุคลากรอาวุโสจากบริษัทการเงินและเทคโนโลยีชั้นนำ เช่น Sequoia China, CICC, Google, Bitmain เป็นต้น

Website: https://www.foresightventures.com/

Twitter: https://twitter.com/ForesightVen

ข้อจำกัดความรับผิดชอบ: บทความ Foresight Ventures ทั้งหมดไม่ได้มีไว้เพื่อเป็นคำแนะนำในการลงทุน การลงทุนมีความเสี่ยง โปรดประเมินการยอมรับความเสี่ยงส่วนบุคคลและตัดสินใจลงทุนอย่างรอบคอบ