ตื่นขึ้นมาในปี 2022 ตั้งตารอในปี 2023

ผู้แต่ง | Azuma, Shiwen, Qin Xiaofeng, Loopy Lu, Fat Tiger

บรรณาธิการ | ห่าว ฟางโจว, แมนดี้

ผลิต |Odaily

ในปี 2022 V God, CZ และ SBF ปรากฏตัวบนหน้าปกของนิตยสาร "Fortune" เล่มต่อๆ ไป และชื่อที่เกี่ยวข้องคือ "The Prince of Crypto Has Concerns", "The $74 Billion Man" และ "The Next Warren บัฟเฟตต์?”

ทิศทางของพล็อตเรื่องของโลก Crypto ในปีนี้คือขาขึ้นและขาลงที่แม้แต่นักเขียนบทที่ดีที่สุดก็เขียนไม่ได้ มีเหตุการณ์ Black Swan ที่น่าอายมากมาย เมื่อมองย้อนกลับไปตอนนี้เส้นสีเทาของงูหญ้าในเรื่องยาวมาก ถูกฝัง ลางสังหรณ์

ในช่วงสี่เดือนแรก มูลค่าตลาดรวมของการเข้ารหัสยังคงอยู่ที่ประมาณ 2 ล้านล้านดอลลาร์

ความขัดแย้งระหว่างรัสเซียและยูเครนที่เริ่มขึ้นในเดือนกุมภาพันธ์ทำให้ DAO ระดมทุนจากฝูงชนและการชำระเงินข้ามพรมแดนที่เข้ารหัสมาก่อน ในเดือนมีนาคม Biden ได้ลงนามในคำสั่งผู้บริหารเกี่ยวกับสินทรัพย์ดิจิทัล ทำให้การวิจัยและพัฒนาตัวเลือก CBDC (สกุลเงินดิจิทัลของธนาคารกลาง) ที่มีศักยภาพอยู่ในตำแหน่งเร่งด่วนที่สุด ประเทศเศรษฐกิจหลักยังคงส่งเสริมการพัฒนาและการนำ CBDC ไปใช้อย่างต่อเนื่อง

ยักษ์ใหญ่ทางการเงินดั้งเดิมจำนวนหนึ่งได้รับการอนุมัติให้ออกผลิตภัณฑ์ที่เกี่ยวข้องกับ cryptocurrency ขยายการยอมรับของ Crypto และทำลายวงกลม ผู้ผลิต Web2 กำลังทดสอบน่านน้ำของ NFT, Metaverse และ Web3 อย่างแข็งขัน และคนดังและแบรนด์ต่าง ๆ ก็ปฏิบัติตามเช่นกัน กฎการตลาดใหม่ ผู้นำในกลุ่ม DeFi ได้เปิดตัวเวอร์ชันใหม่อย่างต่อเนื่อง ปริมาณธุรกรรมทั้งหมดของ NFT และราคาพื้นของชิปสีน้ำเงินทำสถิติสูงสุดใหม่ Yuga Labs เปิดตัว Metaverse Otherside และแอปพลิเคชันรุ่นใหม่ Light StepN ยังคงขยายขอบเขตอย่างต่อเนื่อง ขึ้นอยู่กับ M2E...

อย่างไรก็ตาม ความฝันดีๆ จะเกิดขึ้นอย่างรวดเร็ว ในเดือนพฤษภาคม เหตุการณ์ "UST หลุดลอยและ LUNA พังทลาย" ทำให้ตะกร้าไข่แตกและมีผลกระทบสามมิติและกว้างไกลต่อเงินทุนของผู้ใช้ โครงการเชิงนิเวศน์ ความเชื่อมั่นในอุตสาหกรรม และทัศนคติด้านกฎระเบียบ .

ในช่วงหกเดือนต่อมา เราได้เห็นการล้มละลายและการชำระบัญชีของ Three Arrows Capital (3 AC) การล้มละลายและการปรับโครงสร้างองค์กรของเซลเซียส การระงับการถอนเงินสดของ Babel Finance การป้องกันการล้มละลายของ Voyager Digital การล่มสลายของ FTX ในเวลาเพียง ไม่กี่วัน และการล้มละลายและการปรับโครงสร้างองค์กรของ BlockFi ทำให้ DCG ตกอยู่ในวิกฤตสภาพคล่อง สถาบันที่เคยถูกมองว่า "ใหญ่เกินไปที่จะล้มเหลว" ถูกตั้งคำถามและเลิกจ้างในช่วงฤดูหนาว CEX บางแห่งที่สะสมเงินทุนจำนวนมากได้หลบหนีหรือหยุดจ่ายเงิน โครงการกระจายอำนาจอื่นๆ กำลังเผชิญกับการทดสอบสภาพแวดล้อมด้านความปลอดภัยที่รุนแรง...

ตั้งแต่กลางเดือนมิถุนายน มูลค่าตลาดรวมของ crypto ลดลงเหลือประมาณ 1 ล้านล้านดอลลาร์ (ประมาณ 844.7 พันล้านดอลลาร์ ณ เวลาปัจจุบัน)

ฟองสบู่แตก และเราพบว่า: "กองทุนสถาบันเข้าสู่ตลาดอย่างจริงจัง" เป็นภาพลวงตาที่สร้างขึ้นสำหรับวงจรของการเพิ่มทุนเงินกู้ การเจาะทะลุเปลือกของความเสถียรของอัลกอริทึมและผลตอบแทนสูงเป็นพิเศษ คิ้วของ Ponzi ที่ในที่สุดก็จะพังทลายจะถูกเปิดเผย โอบกอด การปฏิบัติตามกฎระเบียบ CeFi ยักษ์ใหญ่ที่เป็นตัวแทนของอุตสาหกรรมในรัฐสภาสหรัฐฯ ได้สร้างความสับสนให้กับบัญชีของพวกเขาและยักยอกเงินของผู้ใช้ แฮ็กเกอร์เงาที่ประสบความสำเร็จซ้ำแล้วซ้ำเล่ายังคงขโมยและมีขนาดใหญ่ ความรับผิดชอบและการชดเชยยังห่างไกล

อย่างไรก็ตาม อุตสาหกรรมการเข้ารหัสซึ่งกำลังเข้าสู่ฤดูหนาวอย่างรวดเร็วไม่ได้ถูกบดขยี้ และมันก็แค่ขดตัวและล้มลง

หลังจากดึงมาหลายครั้ง ในที่สุด Musk ก็ซื้อกิจการ Twitter หลังจากการปฏิรูปครั้งใหญ่ DOGE, meme, SocialFi และ Web3 ก็ถูกนำขึ้นมาอีกครั้ง Ethereum เสร็จสิ้นการ Merge และเข้าสู่ยุคใหม่ของ PoS โดยเขียนเชิงอรรถที่สำคัญสำหรับประวัติศาสตร์ของการเข้ารหัส Move ซึ่ง มรดกตกทอดของ Diem L2s ซึ่งเป็นโซ่สาธารณะและขี่ตามลมกำลังหล่อเลี้ยงแอปพลิเคชั่นนักฆ่าใหม่และสร้างระบบนิเวศขั้นสูงถัดไป ภูมิทัศน์การแข่งขัน CeFi ได้รับการสร้างขึ้นใหม่อย่างไม่คาดคิดและ "ผู้เฒ่า" ที่เรียนรู้บทเรียนได้กลายเป็น KOL ที่สำคัญ

ไม่ว่าฝนจะตกหรือหิมะตกบนผืนดินของ Web3 ช่วยให้ดอกตูมแตกออกจากดินที่เย็นจัด และผลักดันผู้เข้าร่วมทุกคนในอุตสาหกรรมไปสู่วัฏจักรต่อไป

ชื่อระดับแรก

1. ตลาดรองเย็นลงและตลาดเข้าสู่ภาวะหมีลึก

ในปี 2565 ธนาคารกลางสหรัฐฯ จะยังคงขึ้นอัตราดอกเบี้ย และสภาพคล่องทั่วโลกจะตึงตัวขึ้น สภาพแวดล้อมทางการเงินภายนอกตื่นตระหนก ประกอบกับเหตุการณ์ภายในมากมาย และพายุฝนฟ้าคะนองต่อเนื่อง ในที่สุดตลาดการเข้ารหัสจะเข้าสู่ภาวะหมีลึก

โดยรวมแล้ว มูลค่าตลาดรวมของสินทรัพย์เข้ารหัสลดลงเกือบ 1.5 ล้านล้านดอลลาร์สหรัฐตลอดทั้งปี ข้อมูลแสดงให้เห็นว่ามูลค่าตลาดรวมลดลงจาก 2,334 พันล้านเหรียญสหรัฐเมื่อต้นปีเป็น 844.7 พันล้านเหรียญสหรัฐในปัจจุบัน ซึ่งลดลงกว่า 63% ซึ่งเป็นครั้งแรกที่มูลค่าหลักทรัพย์ตามราคาตลาดลดลงต่ำกว่า 1 ล้านล้านเหรียญสหรัฐ 14 มิถุนายนปีนี้ และยังคงรวมเข้าด้วยกันตั้งแต่นั้นมา

แม้ในตลาดหมี อัตราส่วนมูลค่าตลาดของ BTC และ ETH ก็ไม่เปลี่ยนแปลงมากนักในระหว่างปี: อัตราส่วนมูลค่าตลาดของ BTC ลดลงจาก 37.83% เมื่อต้นปีเป็น 37.4% อัตราส่วนมูลค่าตลาดของ ETH ลดลงจาก 18.95% ในช่วงต้นปีถึง 18.11%

ในขณะที่รักษามูลค่าตลาดให้สูง เมื่อเทียบกับ altcoins อื่น ๆ การลดลงของราคา BTC และ ETH นั้นค่อนข้างน้อยราคาของ BTC ครั้งหนึ่งลดลงจาก 46,215 เหรียญสหรัฐในช่วงต้นปีเป็น 15,461 เหรียญสหรัฐ การลดลงมากที่สุดคือ 66% และปิดตัวลง 62% ในระหว่างปี ราคาของ ETH ครั้งหนึ่งลดลงจาก 3,676 เหรียญสหรัฐในช่วงต้นปี ต่อปีเป็น 880 ดอลลาร์สหรัฐฯ ลดลงมากที่สุดคือ 76% และปิดตัวลง 64.7% ในระหว่างปี ตรงกันข้ามกับสินทรัพย์อื่นๆ โทเค็นมากถึง 72 รายการจาก 100 อันดับแรกตามมูลค่าตลาดลดลงมากกว่า 90% จากระดับสูงสุดในประวัติศาสตร์ ในภาค DeFi และภาค GameFi มูลค่าตลาดรวมโดยทั่วไปลดลงระหว่าง 80% และ 90% การลดลงสามารถเข้าถึงสูงถึง 99%

สกุลเงิน 10 อันดับแรกตามมูลค่าหลักทรัพย์ตามราคาตลาดก็มีการเปลี่ยนแปลงที่สั่นสะเทือนโลกในปีนี้เช่นกัน มี 3 แนวโน้มหลัก:หนึ่งคือการถอยกลับของกระแสหลักเก่ามูลค่าตลาดของ ADA และ DOT ซึ่งเคยติดอันดับท็อป 5 เมื่อปีที่แล้วได้ลดลงอย่างต่อเนื่องในปีนี้ ปัจจุบัน ADA อยู่ในอันดับที่ 9 ในด้านมูลค่าตลาด และ DOT อยู่ในอันดับที่ 12 ในด้านมูลค่าตลาดประการที่สองคือการถอน DeFi และสินทรัพย์โครงสร้างพื้นฐานมูลค่าตลาดของ UNI, AVAX และ LINK ลดลงมาอยู่ที่ 15 และ 20 และมีเพียง MATIC ที่ค่อนข้างแข็งแกร่ง ซึ่งบ่งชี้ว่า L2 ยังคงมีบทบาทในแนวหน้าประการที่สามคือเวลาหงส์ดำทำให้มูลค่าของโทเค็นที่เกี่ยวข้องลดลงอย่างมากตัวอย่างเช่น โทเค็น Terra LUNA ในช่วงสี่เดือนแรกของปีนี้ มูลค่าตลาดมักจะคงที่ในสิบอันดับแรก แต่เมื่อ UST ถอนสมออย่างต่อเนื่อง ราคาของ LUNA ก็ประสบปัญหาการลดลงแบบน้ำตก โดยลดลงจาก สูงสุด 120 ดอลลาร์สหรัฐ (5 เมษายน) เป็นขั้นต่ำ 0.000001 ดอลลาร์สหรัฐกลายเป็นสกุลเงินมีม และในที่สุด Terra ก็ถูกบังคับให้ออกสกุลเงินใหม่ ประสบการณ์ของ SOL ก็น่าเห็นใจเช่นกัน ในช่วง 10 เดือนแรกของปีนี้ มูลค่าตลาดของ SOL ได้รับการจัดอยู่ใน 1 ใน 10 อันดับแรก อย่างไรก็ตาม ด้วยการล่มสลายของ FTX ทำให้ SOL ได้รับผลกระทบอย่างน่าสังเวช ราคาลดลงจาก 38 ดอลลาร์เป็น 11 ดอลลาร์ภายใน สัปดาห์โดยลดลงมากที่สุดกว่า 70% ปัจจุบันอยู่ในอันดับที่ 16 ในแง่ของมูลค่าหลักทรัพย์ตามราคาตลาด

โทเค็นอีกสองรายการสมควรได้รับความสนใจเป็นพิเศษ:

XRP: ด้วยการลดลงที่ค่อนข้างต่ำในปีนี้ (ลดลงสะสม 51% ในระหว่างปี) ทำให้สามารถรักษาสิบอันดับแรกได้สำเร็จและปัจจุบันอยู่ในอันดับที่หกของมูลค่าตลาด สำหรับ XRP ในปี 2023 ข่าวที่ควรค่าแก่การรอคอยคือ คดีสองปีกับ ก.ล.ต. คำตัดสินสุดท้ายอาจเปิดตัวในไตรมาสแรกและเมื่อได้รับชัยชนะทะเลและท้องฟ้าจะสดใส

DOGE: ผลกระทบจากการเข้าซื้อกิจการ Twitter ของ Musk ในปีนี้ ทำให้ DOGE ได้รับความสนใจอีกครั้ง เพิ่มขึ้นกว่า 2 เท่าภายในหนึ่งสัปดาห์ (24 ตุลาคม - 30 ตุลาคม) และในที่สุดก็บันทึกเพิ่มขึ้น 105.71% ในเดือนตุลาคม กลับสู่สิบอันดับแรกอีกครั้ง

ในแง่ของสกุลเงินแพลตฟอร์มจากข้อมูลของบริษัท 48 แห่งที่รวบรวมโดย Coingecko ณ วันที่ 1 ธันวาคม มูลค่าตลาดรวมของเหรียญแพลตฟอร์มอยู่ที่ 57.4 พันล้านเหรียญสหรัฐ ซึ่งห้าอันดับแรก ได้แก่ BNB (43.4 พันล้านเหรียญสหรัฐ), OKB (5.68 พันล้านเหรียญสหรัฐ) ), LEO (3.51 พันล้านดอลลาร์สหรัฐ), CRO (1.55 พันล้านดอลลาร์สหรัฐ) และ HT (820 ล้านดอลลาร์สหรัฐ) FTT ซึ่งครั้งหนึ่งเคยเป็นสกุลเงินแพลตฟอร์มที่ใหญ่เป็นอันดับสามในแง่ของมูลค่าตลาด มีมูลค่าตลาดหมุนเวียนอยู่ที่ 3.4 พันล้านดอลลาร์สหรัฐก่อนการล่มสลายในวันที่ 8 พฤศจิกายน ในเวลาเพียงหนึ่งสัปดาห์ FTT ลดลงจาก 22 ดอลลาร์เป็น 1.2 ดอลลาร์สหรัฐฯ ลดลง 95% นอกจากนี้ แพลตฟอร์มหลายแห่งเช่น Hoo (HOO) และ AAX (AAB) ต่างก็หนีตามกันไป และราคาของโทเค็นแพลตฟอร์มของพวกเขาก็ลดลงถึง 99%

ปีนี้ BitMex การแลกเปลี่ยนการเข้ารหัสเปิดตัวสกุลเงินแพลตฟอร์ม BMEX ตั้งแต่เดือนกุมภาพันธ์ BMEX เริ่มออกอากาศให้กับผู้ใช้และ "สะสม BMEX หลายล้านรายการได้ถูกออกอากาศไปยังผู้ค้ามากกว่า 80,000 ราย" ในเดือนมิถุนายน บริษัท เลื่อนรายการโทเค็นเนื่องจาก "สภาวะตลาด" BMEX อย่างเป็นทางการ เปิดตัวเมื่อวันที่ 11 พฤศจิกายน อย่างไรก็ตาม เมื่อพิจารณาจากประสิทธิภาพของตลาดรอง ราคาจดทะเบียนเริ่มต้นของ BMEX อยู่ที่ 0.9 เหรียญสหรัฐ และราคาสูงสุดเพิ่มขึ้นเป็น 1.3 เหรียญสหรัฐ จากนั้นจึงเริ่มตกต่ำเป็นเวลานาน 1 เดือน โดยราคาต่ำสุดตกลงไปที่ 0.37 เหรียญสหรัฐ ขณะนี้มีรายงานอยู่ที่สหรัฐอเมริกา 0.64 ดอลลาร์ โดยมีมูลค่าตลาด 64 ล้านดอลลาร์สหรัฐ

ในแง่ของเหรียญที่มีเสถียรภาพณ วันที่ 1 ธันวาคม มูลค่าตลาดรวมของ Stablecoins สูงถึง 141 พันล้านดอลลาร์ คิดเป็น 15.6% ของมูลค่าตลาดรวมของ crypto (899.7 พันล้านดอลลาร์) ในแง่ของขนาดตลาด เกือบ 90% ของตลาด Stablecoin ทั้งหมดถูกครอบงำโดย Stablecoins สกุลเงิน Fiat แบบรวมศูนย์สามแห่ง ได้แก่ USDT (65.5 พันล้านดอลลาร์), USDC (43.2 พันล้านดอลลาร์) และ BUSD (22.4 พันล้านดอลลาร์) ปัจจุบัน Stablecoin แบบ Decentralized ที่ใหญ่ที่สุดคือ DAI (5.2 พันล้านเหรียญสหรัฐ) ซึ่งอยู่ในอันดับที่สี่ในมูลค่าตลาดของ Stablecoins เมื่อเทียบกับสามอันดับแรกก็ยังมีช่องว่างขนาดใหญ่ เมื่อวันที่ 16 กุมภาพันธ์ปีนี้ มูลค่าตลาดของ DAI สูงถึงสูงสุด 9.9 พันล้านดอลลาร์ จากนั้นเริ่มลดลง

ตั้งแต่เดือนพฤษภาคม มูลค่าตลาดของ USDT ลดลงจากขั้นต่ำ 83.2 พันล้านดอลลาร์สหรัฐเป็น 65.3 พันล้านดอลลาร์สหรัฐ ลดลง 17.9 พันล้านดอลลาร์สหรัฐ ในทางกลับกัน USDC เพิ่มขึ้นจากขั้นต่ำ 48.5 พันล้านดอลลาร์สหรัฐเป็นสูงสุด 56.1 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 7.6 พันล้านดอลลาร์สหรัฐ เหตุการณ์เงินสดหมัก และ USDC ก็ได้รับผลกระทบอย่างหนักเช่นกัน และมูลค่าตลาดลดลง 2 พันล้านดอลลาร์สหรัฐภายในหนึ่งเดือน นอกจากนี้ Binance ได้เปิดตัวแผนแลกเปลี่ยน Stablecoin ในเดือนกันยายน ในปีนี้ ยอดเหรียญ Stablecoin ของ USDC, USDP, TUSD และการเติมเงินใหม่บนแพลตฟอร์ม การแปลงอัตโนมัติเป็น BUSD ในอัตราส่วน 1:1 จะส่งผลกระทบต่อเหรียญ Stablecoin เช่น USDC ข้อมูลแสดงให้เห็นว่าในช่วงสามเดือนที่ผ่านมา มูลค่าตลาดรวมของ USDC ลดลงจาก 52.3 พันล้านเหรียญสหรัฐเป็น 42 พันล้านเหรียญสหรัฐ ในขณะที่มูลค่าตลาดของ BUSD เพิ่มขึ้นจาก 19.3 พันล้านเหรียญสหรัฐเป็น 22.4 พันล้านเหรียญสหรัฐ เพิ่มขึ้นเกือบ 3 พันล้านเหรียญสหรัฐ .

ในปีนี้ เหรียญ Stablecoin แบบกระจายอำนาจหลายตัวก็พบกับความพ่ายแพ้และค่อยๆ ถอนตัวออกจากเวทีประวัติศาสตร์

มูลค่าตลาดของเหรียญ Stablecoin แบบกระจายศูนย์ USTC (ชื่อเดิมคือ UST) เพิ่มขึ้นอย่างต่อเนื่องหลังจากปีนี้ โดยแตะระดับสูงสุดที่ 18.7 พันล้านดอลลาร์สหรัฐในช่วงต้นเดือนพฤษภาคม แซงหน้า BUSD ไปอยู่ในอันดับที่สามของมูลค่าตลาด แต่ในที่สุดก็พังทลายลงเนื่องจากข้อบกพร่องด้านการออกแบบ และในปัจจุบัน เหลือเพียง 240 ล้านเหรียญสหรัฐ

DeFi Stablecoin อีกหนึ่งตัวที่พังทลายลงคือ MIM (Magic Internet Money) โครงการนี้กระตุ้นความต้องการเหรียญกษาปณ์อย่างมากโดยผูกมัดกับสิ่งจูงใจ Curve เมื่อปีที่แล้ว เมื่อต้นปีนี้ มูลค่าตลาดสูงถึง 4.56 พันล้านดอลลาร์สหรัฐ อยู่ในอันดับที่หก เป็นรองเพียง USTC และ DAI เท่านั้น อย่างไรก็ตาม ด้วยแรงจูงใจที่ลดลงและตกอยู่ในภาวะคอขวดการเติบโต มูลค่าตลาดจึงลดลงอย่างมากหลังจากปีที่ผ่านมา และปัจจุบันมีมูลค่าเพียง 87 ล้านดอลลาร์สหรัฐ ซึ่งหลุดจากมูลค่าตลาด Stablecoin สิบอันดับแรก การจัดอันดับ

FEI เหรียญ Stablecoin แบบกระจายศูนย์ถูกแฮ็กหลังจากสิ้นปีนี้และสูญเสียมากกว่า 80 ล้านเหรียญสหรัฐ มูลค่าตลาดลดลงจาก 780 ล้านเหรียญสหรัฐเมื่อต้นปีเป็น 45 ล้านเหรียญสหรัฐในปัจจุบัน ตามข่าวล่าสุด , Tribe DAO ได้ผ่านข้อเสนอเพื่อเริ่มการรวมโปรโตคอลกับทรัพย์สิน เมื่องานทั้งหมดเสร็จสิ้น Tribe DAO จะถูกยุบโดยสมบูรณ์

ราคาของ HUSD ทำลายจุดยึดในเดือนสิงหาคมปีนี้และครั้งหนึ่งเคยลดลงต่ำกว่า $0.9 แต่ตอนนี้กลับสู่ภาวะปกติ ในเรื่องนี้ Huobi ระบุอย่างเป็นทางการว่าจะถอนตัวจาก HUSD ในเดือนเมษายน 2022

ชื่อระดับแรก

2. การลงทุนและการจัดหาเงินทุนทั้งหมดมีมูลค่าประมาณ 35 พันล้านเหรียญสหรัฐ และการชนได้ส่งสัญญาณเตือนให้ VC

ตามสถิติที่ไม่สมบูรณ์จาก Odaily ณ วันที่ 30 พฤศจิกายน อุตสาหกรรมการเข้ารหัสได้เปิดเผยข้อมูลทางการเงินในตลาดหลัก 1,658 รายการต่อสาธารณะในปี 2565 เพิ่มขึ้น 8.4% เมื่อเทียบเป็นรายปี และจำนวนเงินที่เปิดเผยทั้งหมดอยู่ที่ประมาณ 35 พันล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้น 7.3% เมื่อเทียบเป็นรายปี

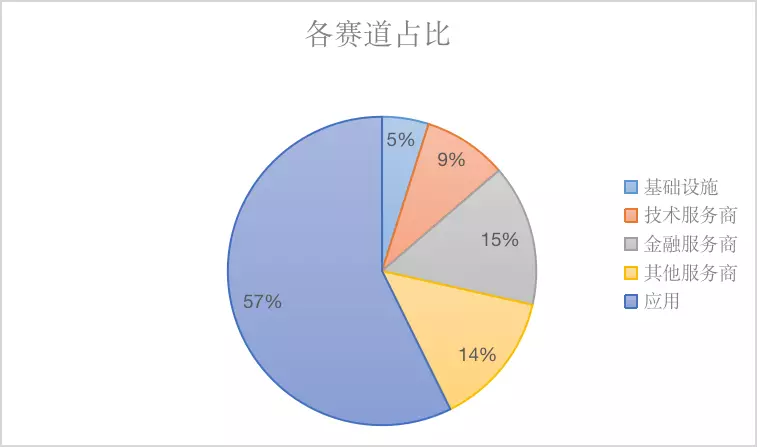

ตามประเภทธุรกิจ วัตถุบริการ รูปแบบธุรกิจ และมิติอื่นๆ ของโครงการที่ลงทุน เราแบ่งโครงการทั้งหมดที่เปิดเผยการจัดหาเงินทุนออกเป็นห้าประเภท ได้แก่ โครงสร้างพื้นฐาน แอปพลิเคชัน ผู้ให้บริการเทคโนโลยี ผู้ให้บริการทางการเงิน และผู้ให้บริการอื่นๆ แต่ละแทร็กแบ่งออกเป็นส่วนย่อยต่างๆ รวมถึง GameFi, DeFi, NFT, การชำระเงิน, กระเป๋าเงิน, DAO, Layer 1, cross-chain เป็นต้น

จากมุมมองของเส้นทางการเงิน เส้นทางการเงินที่ได้รับความนิยมในปี 2565 ได้แก่ แอปพลิเคชัน ผู้ให้บริการทางการเงิน และผู้ให้บริการอื่นๆ

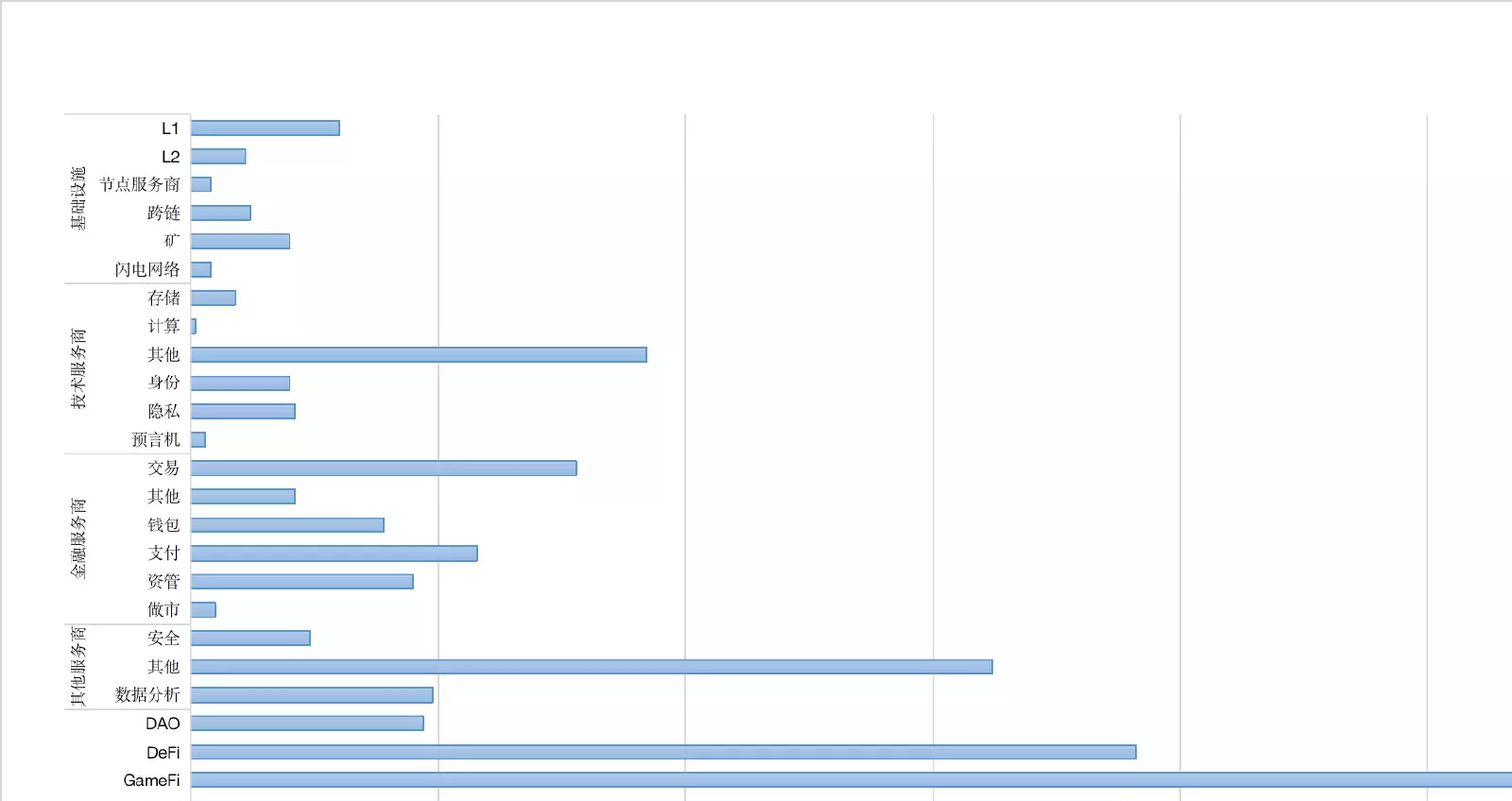

พิจารณาจากจำนวนเงินทุนในส่วนย่อยของแต่ละแทร็กส่วน GameFi ในช่องแอปพลิเคชันได้รับความสนใจและเค้าโครงจากสถาบันขนาดใหญ่หลายแห่ง และยังเป็นเส้นทางที่ทุนสนับสนุนมากที่สุดในปี 2565มีการจัดหาเงินทุนทั้งหมด 272 รายการ คิดเป็น 16% ของการจัดหาเงินทุนทั้งหมด ซึ่งจัดอยู่ในอันดับแรกในเส้นทางนี้ และยังอยู่ในอันดับต้น ๆ ของเส้นทางหลักทั้งหมดอีกด้วย การลงทุนในโครงการดังกล่าวประกอบด้วยโครงการ X 2 E, กิลด์เกม, โครงสร้างพื้นฐานการพัฒนา GameFi และอื่นๆ

ประการที่สอง ภาค DeFi และ NFT ในฟิลด์แอปพลิเคชันเกี่ยวข้องกับเงินทุนมากกว่าได้รับการจัดหาเงินทุน 191 และ 188 การจัดหาเงินทุนตามลำดับ เมื่อต้นปีนี้ ภาค Metaverse ซึ่งถูกพูดถึงอย่างมากนั้นค่อนข้างอ่อนแอ อาจเป็นเพราะโครงสร้างพื้นฐานต่างๆ ยังไม่สมบูรณ์แบบ และในขณะเดียวกัน ทิศทางของ Metaverse ที่ใช้งานได้ง่ายขึ้นก็กระจุกตัวอยู่ใน GameFi ภาค

ส่วนย่อยด้านบนของแทร็กอื่นๆ ได้แก่ ธุรกรรมของผู้ให้บริการทางการเงินซึ่งมีทั้งหมด 78 ธุรกรรม ผู้ให้บริการเทคโนโลยีอื่นๆ (รวมถึงการพัฒนา BaaS อัลกอริทึม และอื่นๆ) รวมทั้งหมด 92 ธุรกรรม ส่วนโครงสร้างพื้นฐาน L1 รวมทั้งหมด จำนวน 30 ธุรกรรม ภาคส่วนอื่น ๆ ของผู้ให้บริการอื่น ๆ (รวมถึงการตลาด การศึกษา สื่อ การบ่มเพาะ การปฏิบัติตาม ฯลฯ) รวม 162 ธุรกรรม

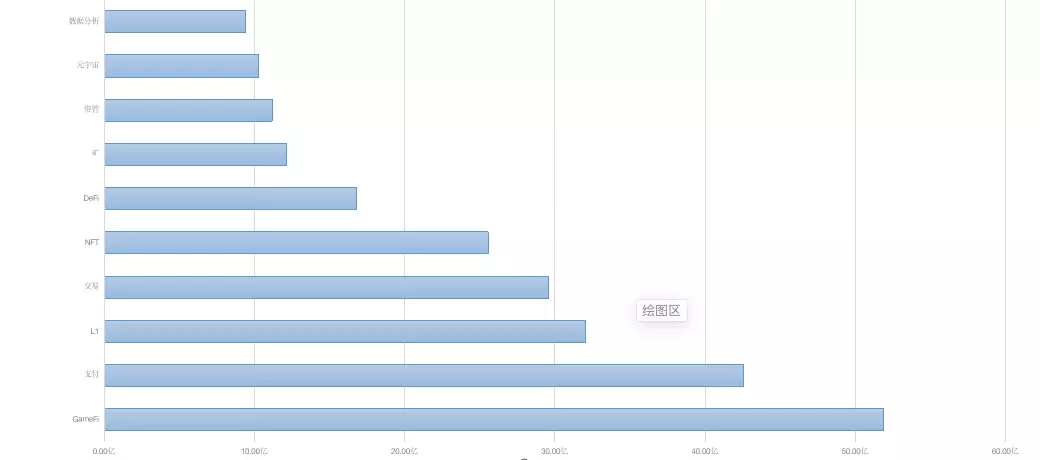

จากมุมมองของการหมุนเวียนภาคส่วนและจำนวนเงินลงทุนGameFi ตลอดปี 2022จำนวนเงินทุนทั้งหมดอยู่ที่ 5.189 พันล้านดอลลาร์สหรัฐ และการถ่ายทอด NFT และ DeFi จะกลายเป็นแรงผลักดันที่อยู่เบื้องหลังการระบาดของตลาดกระทิงรอบต่อไป

ส่วนที่สองคือส่วนการชำระเงินแม้ว่าจะไม่โดดเด่นในด้านปริมาณการจัดหาเงินทุน แต่ปริมาณการจัดหาเงินทุนทั้งหมดก็อยู่ในอันดับที่สองด้วยมูลค่า 4.258 พันล้านดอลลาร์สหรัฐ โครงการที่ได้รับความสนใจมากขึ้นในภาคส่วนนี้คือ Checkout.com โซลูชันการชำระเงินทั่วโลก ด้วยวงเงิน 1 พันล้านดอลลาร์สหรัฐ เป็นอันดับสองในวงเงินสินเชื่อเดียวตลอดทั้งปี 2565 ตามมาด้วย Cross River Bank ซึ่งให้บริการสกุลเงินเข้าและออกตามกฎหมายสำหรับธุรกรรมที่เข้ารหัส ตลาด NFT และกระเป๋าเงินเข้ารหัส ด้วยจำนวนเงิน 620 ล้านดอลลาร์สหรัฐ สิ่งสุดท้ายที่น่าสังเกตคือ Circle ซึ่งเป็นผู้ออก USDC ซึ่งระดมทุนได้ 400 ล้านดอลลาร์

การชนะด้วยจำนวนเงินทั้งหมดคือภาค L1เมื่อต้นปี Luna เป็นผู้นำรายการทางการเงินของภาคธุรกิจเครือข่ายสาธารณะด้วยจำนวนเงิน 1 พันล้านเหรียญสหรัฐ แม้ว่าพายุฝนฟ้าคะนอง Luna ในเดือนพฤษภาคมจะสร้างความสูญเสียครั้งใหญ่ให้กับตลาด แต่เครือข่ายสาธารณะยังคงเป็นจุดสนใจของสถาบันการลงทุน ก่อนหน้านี้ Near Protocol และ Polygon ที่ค่อนข้างสมบูรณ์ได้รับเงินทุน 500 ล้านดอลลาร์สหรัฐและ 450 ล้านดอลลาร์สหรัฐตามลำดับ ต่อมา เครือข่ายสาธารณะใหม่อย่าง Aptos, Sui และ Aleo ได้ระดมทุน 350 ล้านดอลลาร์สหรัฐ 300 ล้านดอลลาร์สหรัฐ และ 200 ล้านดอลลาร์สหรัฐตามลำดับ

แม้ว่าจะพลิกจากภาวะกระทิงเป็นหมีในปี 2565 แต่ประสิทธิภาพของตลาดรองในช่วงครึ่งหลังของปีนั้นไม่น่าพอใจ และถูกส่งไปยังตลาดหลัก ทำให้สถาบันหลายแห่งต้องกดปุ่มหยุดการลงทุนชั่วคราวอย่างเด็ดขาด อย่างไรก็ตาม ในช่วงเวลาที่ยากลำบากของการพัฒนาอุตสาหกรรม ก็ยังมียูนิคอร์นบางตัวที่ได้รับเงินทุนสูงด้วยการประเมินมูลค่าที่สูง

ตามการแบ่งแทร็กเฉพาะ โครงการที่มีเงินลงทุนเดี่ยวที่ใหญ่ที่สุดในแต่ละฮอตสปอตและฟิลด์มีดังนี้:

ในด้าน GameFi ผู้พัฒนาเกม Epic Games ได้เสร็จสิ้นการจัดหาเงินทุนจำนวน 2 พันล้านเหรียญสหรัฐ ที่มูลค่า 31.5 พันล้านเหรียญสหรัฐ เพื่อสร้าง metaverse ซึ่งปัจจุบันเป็นการระดมทุนครั้งเดียวที่ใหญ่ที่สุดในตลาดการเข้ารหัส (หมายเหตุรายวัน: พูดอย่างเคร่งครัด Epic Games ยังคงเป็นเส้นทางบริการเทคโนโลยีเกมแบบดั้งเดิม และยังไม่แน่นอนว่าบล็อคเชนและสกุลเงินดิจิตอลจะมีบทบาทในแผนหรือไม่)

ในสาขา L1 จำนวนสินเชื่อเดี่ยวสูงสุดคือ Luna (เสร็จสิ้นการจัดหาเงินทุน 1 พันล้านดอลลาร์สหรัฐในเวลานั้น ซึ่งเป็นโครงการจัดหาเงินทุนเดี่ยวที่ใหญ่เป็นอันดับสองในปีนี้ด้วย)

ในด้าน L2 Matter Labs บริษัทพัฒนา zkSync ที่ได้รับการพิจารณาว่าสามารถแก้ปัญหาการปรับขนาดของ Ethereum ได้เสร็จสิ้นการจัดหาเงินทุนรอบ Series C มูลค่า 200 ล้านดอลลาร์ ทำให้มีการจัดหาเงินทุนทั้งหมดเป็น 458 ล้านดอลลาร์

ในด้าน NFT นั้น Yuga Labs ซึ่งครอบครองตลาด NFT ทั้งหมดในปี 2565 เสร็จสิ้นการจัดหาเงินทุน 450 ล้านดอลลาร์สหรัฐที่มูลค่า 4 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นการจัดหาเงินทุนที่ใหญ่ที่สุดในอุตสาหกรรม NFT จนถึงปัจจุบัน

ในด้าน DeFi ผู้นำของ DEX Uniswap Labs เสร็จสิ้นการจัดหาเงินทุนรอบ Series B มูลค่า 165 ล้านดอลลาร์ที่มูลค่า 1.66 พันล้านดอลลาร์

ในพื้นที่ metaverse Improbable ระดมทุน 150 ล้านดอลลาร์เพื่อสร้างเครือข่าย metaverse ที่ทำงานร่วมกันได้ M² (MSquared)

ในด้านกระเป๋าเงิน Phantom กระเป๋าเงินระบบนิเวศของ Solana ระดมทุนได้ 109 ล้านดอลลาร์สหรัฐในการจัดหาเงินทุนระดับ Series B และปัจจุบันมีมูลค่า 1.2 พันล้านดอลลาร์สหรัฐ เนื่องจากผลกระทบของเหตุการณ์การล้มละลายของ FTX ต่อระบบนิเวศของ Slana Phantom ยังได้ขยายขอบเขตการให้บริการจากกระเป๋าเงินแบบโซ่เดียว (รองรับเฉพาะ Solana เท่านั้น) เป็นกระเป๋าเงินแบบหลายสาย

ในด้านข้อมูลประจำตัวดิจิทัล Unstoppable Domains ซึ่งเป็นโครงการที่ได้รับเงินทุนจำนวนมาก ได้เสร็จสิ้นการจัดหาเงินทุนรอบ A จำนวน 65 ล้านเหรียญสหรัฐที่มูลค่า 1 พันล้านเหรียญสหรัฐ

ในด้าน DAO ไม่มีการจัดหาเงินทุนจำนวนหลายร้อยล้านดอลลาร์ในสาขานี้ แต่มีโครงการจัดหาเงินทุนขนาดใหญ่สองโครงการ: CoWDAO ซึ่งเป็นองค์กรการจัดการของโปรโตคอล CoW และ Utopia ซึ่งเป็นระบบการจ่ายเงินเดือนของ DAO ซึ่งแต่ละโครงการเสร็จสิ้น การจัดหาเงินทุน 23 ล้านเหรียญสหรัฐ

ในด้านผู้ให้บริการเทคโนโลยี NodeReal ซึ่งเป็นผู้ให้บริการโครงสร้างพื้นฐานแบบครบวงจรของ Web3 ได้เสร็จสิ้นการจัดหาเงินทุน 16 ล้านดอลลาร์สหรัฐที่นำโดย Sky 9 Capital ในเดือนพฤษภาคม

นอกจากฟิลด์ยอดนิยมข้างต้นแล้ว การวิเคราะห์ข้อมูล ความเป็นส่วนตัว และฟิลด์อื่นๆ ยังได้เห็นโครงการทางการเงินที่มีมูลค่าหลายร้อยล้านดอลลาร์อีกด้วย

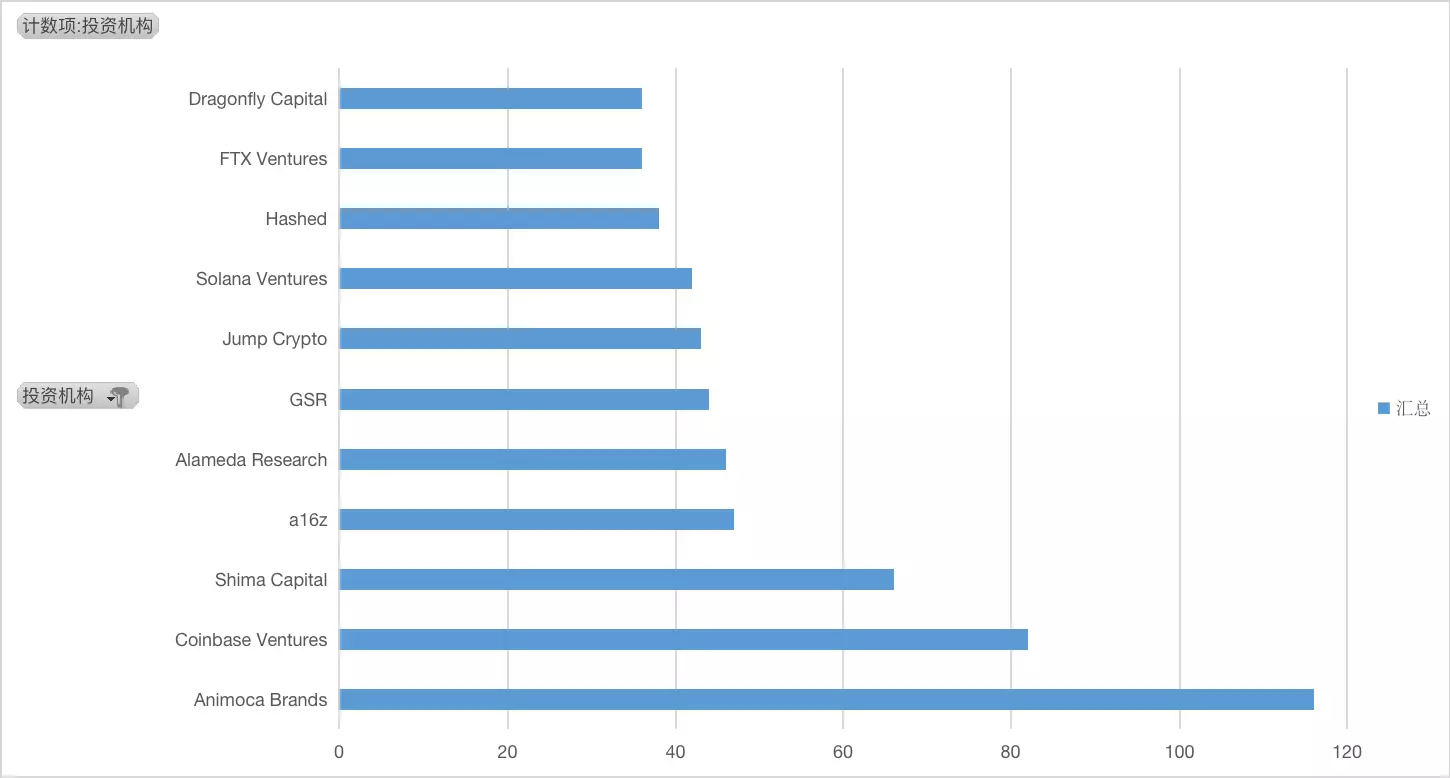

จากมุมมองของจำนวนการยิงโดยสถาบันการลงทุนในฐานะบริษัทยูนิคอร์นเกมบล็อกเชน Animoca Brands ได้กลายเป็นสถาบันที่มีช็อตมากที่สุดในปีนี้ด้วยการลงทุนประมาณ 116 GameFi และโปรเจ็กต์ที่เกี่ยวข้องกับเมตาเวิร์สในขณะเดียวกัน Animoca Brands ได้ระดมทุนไปแล้ว 3 รอบในปีนี้ รวมเป็นเงินประมาณ 490 ล้านดอลลาร์ ยิ่งไปกว่านั้น ภายใต้สภาวะตลาดโดยทั่วไปที่ไม่เป็นที่น่าพอใจ Animoca Brands วางแผนที่จะเปิดตัวกองทุน metaverse ที่มีมูลค่าสูงถึง 2 พันล้านเหรียญสหรัฐ เพื่อสนับสนุนการพัฒนาของธุรกิจ metaverse จะเห็นได้ว่าสถานการณ์ทางการเงินของ Animoca Brands ยังคงแข็งแกร่ง และมักจะมองในแง่ดีเกี่ยวกับ GameFi และเมตาเวิร์สที่เกี่ยวข้อง

สถาบันการลงทุนที่ใหญ่เป็นอันดับสองคือ Coinbase Venturesลงทุนในประมาณ 82 โครงการในปีนี้สถาบันการลงทุนแห่งที่สามคือ Shima Capitalมีการลงทุนทั้งหมด 66 รายการในปีนี้ สถาบันการลงทุนก่อตั้งขึ้นในปี 2564 และแนวทางการลงทุนที่กระตือรือร้นคือ GameFi, Metaverse และ NFT

สถาบันการลงทุนอื่นๆ ที่ติด 10 อันดับแรก ได้แก่ a16z ที่มีประมาณ 47 ดีล, Alameda Research ที่มีประมาณ 46 ดีล, GSR ผู้ดูแลสภาพคล่องที่จัดตั้งขึ้นในปี 2013 ก็มีบทบาทอย่างมากในด้านการลงทุนในปีนี้ด้วยการลงทุนประมาณ 44 รายการ สถาบันและให้การสนับสนุนทางการเงิน 5 ล้านดอลลาร์แก่กองทุนฟื้นฟูอุตสาหกรรมที่นำโดย Binance GSR มีความกระตือรือร้นที่จะลงทุนใน DeFi, GameFi และอื่น ๆ กระโดด Crypto ประมาณ 43 ข้อตกลง Solana Ventures ประมาณ 42 ข้อตกลง Hashed ประมาณ 38 ข้อเสนอ FTX Venture (ปฏิเสธการรวมธุรกิจการลงทุนกับ Alameda Research) ประมาณ 36 ดีล Dragonfly Capital ประมาณ 36 ดีล

ในปี 2022 ที่ปั่นป่วน การล่มสลายของ Luna การแยกตัวของอัลกอริทึม UST อัลกอริธึม Stablecoin การระเบิดของ Three Arrows Capital และการล้มละลายของ FTX ทำให้เกิดความสูญเสียอย่างหนักแก่เจ้าหนี้มากกว่า 1 ล้านราย เหตุการณ์ทั้งหมดนี้ทำให้เราได้เห็น ความเสี่ยงของตลาดการเข้ารหัส นอกจากนี้ เรายังตระหนักว่า VC ไม่ประสบความสำเร็จมากนัก ชื่อเสียงของสถาบันการลงทุนที่เคยเป็นที่รู้จักถูกทำให้เสียชื่อเสียง และพวกเขาถอนตัวออกจากตลาด ส่งผลให้การประเมินมูลค่าพอร์ตการลงทุนลดลง

ในบรรดาสถาบันการลงทุนสิบอันดับแรกในจำนวนช็อต Jump Crypto อาจผิดหวังจากการลงทุนมากเกินไปในระบบนิเวศของ Solana และการเปิดรับความเสี่ยงต่อ FTX; Hased สูญเสียทรัพย์สิน LUNA ไปประมาณ 2.9 พันล้านดอลลาร์ และเป็นศูนย์กลางของการล้มละลายของ FTX เหตุการณ์ Alameda Research ของ Alameda อาจสูญเสียมากกว่า 1.5 หมื่นล้านดอลลาร์ และ FTX Venture ซึ่งทั้งลงทุนในบริษัทและรับเงินลงทุน กระจายเงินทุนไปยัง Clifton Bay Investments LLC, FTX Ventures Ltd, Island Bay Ventures Inc และบริษัทในเครือที่มีศักยภาพ ซึ่งเป็นผลมาจาก ขาดการเงิน มันวุ่นวายและไม่เป็นระเบียบและทั้งสองฝ่ายลงทุนในโครงการมากกว่า 250 ในด้านการเข้ารหัส เหตุการณ์ล้มละลายยังทำให้อุตสาหกรรมการเข้ารหัสตกใจ แม้ว่า Solana Venture ซึ่งลงทุนในระบบนิเวศของ Solana เป็นหลัก แต่ไม่มีข้อมูลสาธารณะที่ระบุถึงความเสียหายทางการเงิน แต่ระบบนิเวศของ Solana ก็ตกอยู่ในอันตรายเช่นกันเนื่องจากการล้มละลายของ FTX และเป็นการยากที่จะคาดการณ์ว่าการลงทุนและผลตอบแทนจะเป็นสัดส่วน

นอกจากนี้ กองทุน Temasek ของสิงคโปร์และสถาบันร่วมทุนใน Silicon Valley Sequoia Capital ได้ประกาศอย่างต่อเนื่องว่าเงินลงทุน 275 ล้านดอลลาร์สหรัฐ และการลงทุน 213.5 ล้านดอลลาร์สหรัฐใน FTX และ FTX.US ลดลงเหลือศูนย์ เหตุการณ์เหล่านี้อาจสะท้อนให้เห็นว่าสถาบันการลงทุนไม่ได้ทำงานที่ดีในการตรวจสอบสถานะก่อนการลงทุน เพิกเฉยต่อปัจจัยเสี่ยงที่อาจเกิดขึ้นของโครงการ และถูกดึงดูดด้วยผลตอบแทนสูงและวิสัยทัศน์ที่แพร่ระบาด ส่งผลให้เกิดการประเมินความเสี่ยงต่ำเกินไป

ชื่อระดับแรก

3. พงศาวดารเหตุการณ์ในปี พ.ศ. 2565

ชื่อเรื่องรอง

1. Ethereum และ Layer 2: วิวัฒนาการและการเติบโต

แม้ว่าอากาศจะหนาวเย็นตลอดทั้งปี 2022 แต่การอัปเกรดระบบนิเวศ Ethereum ก็ไม่เคยหยุดนิ่ง

ในเดือนกันยายน ภายใต้สายตาของทุกคน ความยากทั้งหมด (TDD) ของการควบรวม mainnet ของ Ethereum ในที่สุดก็ถึงค่าที่กำหนดไว้ล่วงหน้าที่ 58750000000000000000000 การอัปเกรดปารีสถูกเปิดใช้งาน และการผสานเริ่มต้นอย่างเป็นทางการเมื่อการควบรวมกิจการเสร็จสิ้น กลไกฉันทามติของ Ethereum ก็เปลี่ยนจาก PoW เป็น PoSยุคของนักขุดได้ผ่านพ้นไปแล้ว และในบล็อก PoS แรกหลังการควบรวมกิจการ HashKey Capital ซึ่งเป็นผู้บรรจุธุรกรรมได้เขียนข้อความดังกล่าว - สนับสนุนนวัตกรรมบล็อกเชนรุ่นต่อไป

ด้วยการดำเนินการควบรวมกิจการที่ราบรื่น Vitalik ก็ปล่อยวาทศิลป์ของเขา:"การเพิ่มความสามารถในการปรับขนาดและการใช้ประโยชน์จากเลเยอร์ 2 ความสามารถของระบบนิเวศ Ethereum เพื่อรองรับและประมวลผลธุรกรรมคาดว่าจะเพิ่มขึ้น 100-1,000 เท่า"

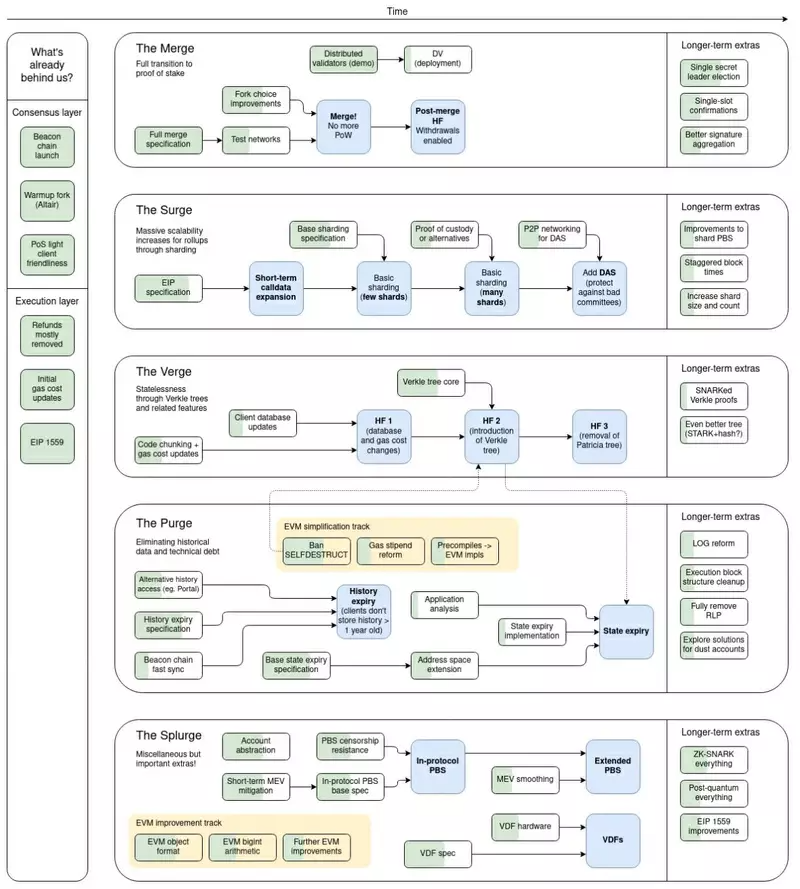

ในช่วงต้นเดือนพฤศจิกายน Vitalik ได้แบ่งปันแผนงานเวอร์ชันใหม่ของ Ethereum บน Twitter หลังจากเสร็จสิ้นการควบรวมกิจการ แผนงานแสดงให้เห็นว่านอกเหนือจากการปรับปรุงงานติดตามผลของ The Merge อย่างต่อเนื่อง (เช่น การปลดล็อกคำสัญญา การตรวจสอบแบบกระจาย ฯลฯ) แผนงานจะค่อยๆ ก้าวหน้า:

The Scourge เป้าหมายคือเพื่อให้มั่นใจในความน่าเชื่อถือและความน่าเชื่อถือของบรรจุภัณฑ์ธุรกรรม และหลีกเลี่ยงความเสี่ยงจากการรวมศูนย์ของ MEV และความเสี่ยงของโปรโตคอลอื่นๆ

The Verge มีเป้าหมายเพื่อเพิ่มเกณฑ์การตรวจสอบบล็อกโดยแนะนำไคลเอนต์ขนาดเล็กที่เรียกใช้ได้ง่ายและมีพื้นที่เก็บข้อมูลและแบนด์วิธต่ำ

The Purge มีเป้าหมายเพื่อลดความซับซ้อนของโปรโตคอล กำจัดหนี้ทางเทคนิค และควบคุมค่าใช้จ่ายในการมีส่วนร่วมในเครือข่ายโดยการล้างข้อมูลในอดีต

Splurge การอัปเกรดอื่น ๆ ทั้งหมดที่ไม่มีลำดับความสำคัญสูงจะจัดอยู่ในหมวดหมู่นี้ รวมถึงการแยกบัญชี ซึ่งมีการพูดคุยกันอย่างร้อนแรงในช่วงครึ่งหลังของปี

เข้าสู่เดือนธันวาคม นักพัฒนาหลักของ Ethereum ได้สรุปแผนเวลาสำหรับการอัปเกรด "เซี่ยงไฮ้" ในการประชุมประจำสัปดาห์ โดยตอบคำถามที่ตลาดกังวลมากที่สุดมาเป็นเวลานาน นั่นคือ ETH ที่จำนำไว้จะถูกปลดล็อกเมื่อใด

ตามแผน การอัปเกรด Ethereum "Shanghai" มีกำหนดจะดำเนินการในเดือนมีนาคม 2023 ในเวลานั้น การถอน ETH ที่จำนำบน beacon chain จะเปิดขึ้น ณ วันที่ 15 ธันวาคม จำนวน ETH ที่จำนำมี สูงถึง 15.6 ล้านคน อย่างไรก็ตาม ไม่จำเป็นต้องกังวลมากเกินไปเกี่ยวกับความเสี่ยงที่เรียกว่า "การทำลายตลาด" เนื่องจากด้วยเหตุผลด้านความปลอดภัย จำนวนเงินที่ถอนและอัตราการถอนของผู้ตรวจสอบจะถูกจำกัดในเวลานั้น

การอัปเกรดเครือข่ายหลักยังคงดำเนินต่อไป และเลเยอร์ 2 ซึ่งมีอีกส่วนหนึ่งของความคาดหวังในการขยายตัวของ Ethereum ก็มีความคืบหน้าอย่างน่าทึ่งในปี 2022 และปัญหาที่เกี่ยวข้องกับโทเค็นของโครงการต่างๆ ก็ได้รับการหยิบยกขึ้นมาไม่มากก็น้อย

ในแง่ของ Optimismtic-Rollup โครงการตัวแทนสองโครงการ ได้แก่ Optimism และ Arbitrum อาศัยข้อได้เปรียบของผู้เสนอญัตติรายแรก และระบบนิเวศตามลำดับได้สะสมขนาด TVL จำนวนมาก

Optimism ออกโทเค็นเนทีฟ OP อย่างเป็นทางการในเดือนมิถุนายน กลายเป็นโครงการแรกที่ออกโทเค็นในเลเยอร์ 2 ของซีรี่ส์ Rollup แม้ว่าจะมีตอนเล็กๆ เช่น การวิ่งของหุ่นยนต์ การหยุดทำงานของอินเทอร์เฟซ และคู่ค้าที่ทำตลาดสูญเสียเหรียญในระหว่างเวที TGE เมื่อพิจารณาถึงแนวโน้มตลอดทั้งปี การเปิดตัว OP ช่วยให้ Optimism ดึงดูดผู้ใช้และเงินทุนจำนวนมากได้สำเร็จ การขยายตัวของระบบนิเวศมีบทบาทอย่างมีประสิทธิภาพในการส่งเสริม ในเดือนตุลาคม Optimism ได้ประกาศพิมพ์เขียวของสถาปัตยกรรม OP Stack อย่างเป็นทางการ โดยมุ่งเน้นไปที่ความพยายามในอนาคตในการทำให้เป็นโมดูล การเปิดพื้นที่แห่งจินตนาการใหม่สำหรับการพัฒนาโครงการและการประเมินมูลค่า

เมื่อเทียบกับการมองโลกในแง่ดี แม้ว่าความคืบหน้าในแง่ของโทเค็นจะช้ากว่าเล็กน้อย และกิจกรรม "Odyssey" ซึ่งโดยทั่วไปถือเป็นจุดเริ่มต้นของการออกเหรียญ ก็ถูกระงับโดยไม่คาดคิดเช่นกัน Arbitrum ยังคงสะสมตัวเลข TVL ที่เหนือกว่าคู่แข่ง ในแง่ของข้อมูลทางนิเวศวิทยานำไปสู่เส้นทางชั้นที่ 2 ทั้งหมด ในเดือนสิงหาคม Arbitrum ได้เปิดตัวเชน Arbitrum Nova เพิ่มเติมจาก Arbitrum One ด้วยการวางข้อมูลนอกเชน เชนใหม่นี้ จะแลกเปลี่ยนส่วนหนึ่งของการรักษาความปลอดภัยด้วยต้นทุนการทำธุรกรรมที่ต่ำมาก ดังนั้น จึงสร้างความพึงพอใจให้กับเชนโซเชียล เกม และประเภทอื่น ๆ มีข้อกำหนดที่สูงขึ้นสำหรับปริมาณงานและต้นทุน

ในแง่ของ ZK Rollup นั้น zkEVM ในตำนานไม่ได้เป็นแค่ความฝันอีกต่อไปภายใต้การแข่งขันและความร่วมมือของหลายทีม ปัญหาทางเทคนิคจะค่อยๆ หมดไป และเราเข้าใกล้ ZK Rollup mainnet ตัวแรกที่เผยแพร่ต่อสาธารณะและทำงานได้อย่างสมบูรณ์

zkSync ได้เปิดตัวเฟสแรกของ zkSync 2.0 mainnet Baby Alpha ที่เข้ากันได้กับ EVM เมื่อปลายเดือนตุลาคม แต่เฟสนี้ใช้สำหรับการทดสอบความเครียดและงานด้านความปลอดภัยเท่านั้น และไม่เปิดให้ใช้งานชั่วคราวสำหรับแอปพลิเคชันและผู้เข้าร่วมจากภายนอก ตามประกาศล่าสุด ระยะต่อมาคือ Fair Onboarding Alpha และ Full Launch Alpha ยังคงต้องรอจนถึงไตรมาสที่หนึ่งและสองของปีหน้าจึงจะออนไลน์ได้ ในเดือนพฤศจิกายน Matter Labs ซึ่งเป็นบริษัทพัฒนาของ zkSync ได้เสร็จสิ้นการจัดหาเงินทุนรอบ Series C มูลค่า 200 ล้านดอลลาร์ คาดว่าการสรุปการจัดหาเงินทุนรอบนี้จะเร่งการพัฒนา zkSync ที่ตามมาอย่างมาก

ในฐานะที่เป็นโครงการเดียวในเลเยอร์ 2 "Four Heavenly Kings" ที่ไม่ได้เลือกภาษา Solidity เพื่อให้บรรลุความเข้ากันได้ของ EVM ที่คล้ายคลึงกับคู่แข่ง Starkware ได้เปิดแหล่งที่มาของภาษาโปรแกรม Cairo 1.0 ในเดือนพฤศจิกายน และวางแผนที่จะเปิดตัว Solidity ใน ไตรมาสแรกของปีหน้า - เวอร์ชันแรกของคอมไพเลอร์สำหรับไคโร 1.0 ในเวลาเดียวกัน สัญญาโทเค็น STRK ERC-20 ของ StarkNet ได้ถูกปรับใช้กับ Ethereum mainnet เช่นกัน แต่รูปแบบทางเศรษฐกิจของโทเค็นเฉพาะและแผนการแจกจ่ายยังไม่ได้รับการเผยแพร่

อาศัยกลยุทธ์การควบรวมกิจการและการเข้าซื้อกิจการ Polygon ซึ่งเป็น "ผู้มาทีหลัง" ในเส้นทางการขยายตัวของ Rollup ได้กลายเป็นหนึ่งในผู้นำในเส้นทาง zkEVM ในเดือนตุลาคมของปีนี้ Polygon ได้ประกาศเปิดตัวเครือข่ายทดสอบสาธารณะ Polygon zkEVM ข่าวการตลาดล่าสุดแสดงให้เห็นว่าเครือข่ายได้เริ่มยอมรับการตรวจสอบอย่างครอบคลุมโดยบริษัทรักษาความปลอดภัย เช่น Spearbit และ Hexens และคาดว่าจะเปิดตัวเครือข่ายหลักอย่างเป็นทางการใน 2023.

ในปี 2022 ม้ามืดที่น่าประหลาดใจที่สุดในแทร็ก Layer 2 คือ Scrollเมื่อ Scroll เสร็จสิ้นการระดมทุนรอบ Series A มูลค่า 30 ล้านดอลลาร์ในเดือนเมษายน อาจไม่ค่อยมีใครรู้จักโครงการนี้มากนัก แต่เมื่อพวกเขาเปิดตัวรุ่นก่อนอัลฟ่าที่ EthCC ซึ่งเป็นงานชุมชน Ethereum ที่ใหญ่ที่สุดของปีในเดือนกรกฎาคม ตลาด ไปแล้ว เป็นไปไม่ได้ที่จะเพิกเฉยอีกต่อไป "เทียบเท่า EVM" ที่ Scroll มุ่งมั่นที่จะบรรลุยังถือเป็นอีกระดับที่เหนือกว่า "ความเข้ากันได้ของ EVM" และได้เริ่มกลายเป็นมาตรฐานใหม่สำหรับตลาดในการตัดสินประสิทธิภาพของโครงการเลเยอร์ 2

ชื่อเรื่องรอง

2. ชั้นที่ 1 ชายชราร้อง ชายใหม่ขึ้นเวที

"ลมเย็นและลมแรง" บวกกับ "ลมและเมฆกะทันหัน" อาจเป็นคำอธิบายที่ดีที่สุดสำหรับแทร็ก Layer 1 ในปี 2022

โดยรวมแล้ว ในขณะที่ตลาดยังคงลดลงโครงการเลเยอร์ 1 ทำให้การเติบโตของข้อมูลลดลงโดยพื้นฐานแล้วในปี 2564 TVL มูลค่าตลาด และกิจกรรมในเครือข่ายลดลงทั้งหมด และแม้แต่ข่าวส่วนใหญ่ก็เป็นเชิงลบเชน BNB ถูกตั้งคำถามอย่างมากเกี่ยวกับการรวมศูนย์, Avalanche เผชิญกับเรื่องอื้อฉาวเกี่ยวกับการแข่งขันที่รุนแรง, โครงการ Stablecoin ของ NEAR เสียชีวิต, Harmony เกือบสูญเสียชีวิตไปครึ่งหนึ่งเนื่องจากเหตุการณ์การแฮ็ก และ Fantom หายไปจากข่าวจนถึงสิ้นปีก่อนที่ AC เรียกคำสั่งอย่างสิ้นหวัง... ในบรรดาผู้นำของ Layer 1 Terra และ Solana ได้รับผลกระทบอย่างหนักจากเหตุการณ์หงส์ดำอย่างกะทันหัน

ประการแรก ในเดือนพฤษภาคม เมื่อสิ่งจูงใจเริ่มไม่ยั่งยืน Terra ซึ่งกำลังหมุนวนขึ้นบันไดปอนซีก็เวียนว่ายตายเกิดพร้อมกับฟองสบู่แตก หลังจากพยายามช่วยเหลือตัวเองมาหลายวิธีก็ไม่เป็นผล ทั้ง LUNA และ UST ก็กลับมาเป็นศูนย์ และกลายเป็นของเล่นมีมในชุมชนในที่สุด และ Do Kwon ผู้ก่อตั้งที่ครั้งหนึ่งเคยฉลาดหลักแหลมก็ออกเดินทางเพื่อหลบหนีเช่นกัน

จากนั้นในเดือนพฤศจิกายน SBF อัจฉริยะอีกคนหนึ่งซึ่งครั้งหนึ่งเคยมีรัศมีของตัวเองก็ตกลงไปพร้อมกับอาณาจักรธุรกิจ FTX ของเขา ในฐานะเจเนอเรชั่นใหม่ของ Layer 1 ที่ส่งเสริมโดย SBF โซลานายังรู้สึกโดยส่วนตัวว่าการนั่งฟรีที่เขาไปนั้นดูเหมือนจะย้อนกลับเร็วขึ้น เมื่อพิจารณาว่ายังมีระบบนิเวศจำนวนมากที่ยังไม่สามารถเอาชนะผลกระทบได้อย่างสมบูรณ์ ผลกระทบของพายุฝนฟ้าคะนอง FTX ต่อระบบนิเวศน์ของ Solana อาจไม่ปรากฏให้เห็นอย่างเต็มที่ แต่เมื่อพิจารณาจาก TVL ซึ่งไม่ได้อยู่ใกล้จุดสูงสุด เส้นทางในอนาคตของ Solana จะไม่ชัดเจน ง่าย . .

ในปี 2022 ที่รักคนใหม่ปรากฏตัวบนแทร็กเลเยอร์ 1 ซึ่งเป็นภาษาสำหรับการพัฒนา Move

ในปี 2022 ที่รักคนใหม่ปรากฏตัวบนแทร็กเลเยอร์ 1 ซึ่งเป็นภาษาสำหรับการพัฒนา Move

ด้วยการล่มสลายของความฝันการเข้ารหัสลับของ Meta (เดิมคือ Facebook) โครงการ Diem ซึ่งครั้งหนึ่งเคยเป็นที่คาดหวังสูง สลายตัว แต่กลุ่มนักพัฒนาได้รับมรดกจาก Move ซึ่งเป็นความสำเร็จด้านการพัฒนาที่ใหญ่ที่สุดของโครงการในช่วงหลายปีที่ผ่านมา และเปลี่ยนเป็นรูปแบบการกระจายอำนาจเพื่อหว่านเมล็ดพันธุ์ตั้งแต่นั้นมา Diem Gang ที่แสดงโดย Aptos, Sui และ Linera ก็กลายเป็นกองกำลังใหม่ที่สะดุดตาที่สุดในแทร็ก Layer 1

Aptos ซึ่งเปิดตัว mainnet ในเดือนตุลาคม เป็นเครือข่ายที่มีความเร็วมากที่สุดใน Move Layer 1 ในปีที่ผ่านมา Aptos ได้รับการสนับสนุนทางการเงินอย่างน้อย 350 ล้านดอลลาร์สหรัฐจาก VC รายใหญ่ผ่านการจัดหาเงินทุนหลายรอบ แต่พูดตามตรงแล้ว ประสิทธิภาพของ Aptos หลังจากเปิดตัวนั้นไม่น่าพอใจนัก และการออกโทเค็นที่วุ่นวายได้ทำให้ตลาด เพื่อตั้งคำถามถึงความแข็งแกร่งในการดำเนินงานของทีม และเมื่อความคาดหวังในการปล่อยเครื่องบินลดลง Aptos ก็จำเป็นต้องเผชิญกับฤดูหนาวของตลาดจริงเช่นเดียวกับ Layer 1 รุ่นก่อนหน้าอื่นๆ

ในเดือนกันยายน Mysten Labs ทีมพัฒนาของ Sui เสร็จสิ้นการระดมทุนรอบ Series B มูลค่า 300 ล้านดอลลาร์สหรัฐด้วยมูลค่ากว่า 2 พันล้านดอลลาร์สหรัฐ Sui ไม่แพ้ Aptos ในแง่ของจำนวนเงินเพียงอย่างเดียว แต่เช่นเดียวกับ Aptos ที่ล้ำหน้าไปหนึ่งก้าว ในที่สุด Sui จะต้องเผชิญกับความสนใจและความนิยมของตลาดที่ลดลงในอนาคต เฉพาะเมื่อนั้น Move series Layer 1 จะนำไปสู่การแข่งขันที่แท้จริง โดยรวมแล้วยังมีหนทางอีกยาวไกลในการ "พุ่งพรวด" เหล่านี้

นอกจากแนวโน้มที่ค่อนข้างชัดเจนเหล่านี้แล้ว ยังมีนวัตกรรม "ขนาดเล็ก" อื่นๆ อีกมากมายในเส้นทาง Layer 1 ในปี 2022เหตุผลที่ใส่คำว่า "small" ไว้ในเครื่องหมายอัญประกาศก็เพราะว่าการพูดคุยในประเด็นเหล่านี้อาจไม่เป็นผลดีกับกระแสของแทร็กอย่าง Move ในขณะนั้น แต่ในระยะยาวก็มีศักยภาพที่ดีเช่นกันที่จะ เปลี่ยนแนวการแข่งขัน

ตัวอย่างเช่นแอพพลิเคชั่นเชน,การอภิปรายเกี่ยวกับแนวคิดนี้มาถึงจุดสูงสุดหลังจาก dYdX ประกาศการย้ายข้อมูล ในสายตาของ นักวิเคราะห์หลายๆ คน แนวคิดนี้ยังถือเป็นปลายทางสูงสุดของแอปพลิเคชันที่มีข้อกำหนดอย่างหนักสำหรับการทำงานพร้อมกันและความยืดหยุ่น เมื่อเปรียบเทียบแอพพลิเคชั่นเชนกระแสหลักในปัจจุบันในแนวนอน Cosmos อยู่ในตำแหน่งผู้นำชั่วคราวด้วยการสนับสนุนการพัฒนาที่สมบูรณ์และเกณฑ์การเข้าถึงแบบเปิด

ตัวอย่างอื่นบล็อกเชนแบบแยกส่วน,ในปัจจุบัน โครงการชั้นนำในสาขานี้ ได้แก่ Celestia, Fuel เป็นต้น และโครงการเหล่านี้ส่วนใหญ่ได้รับเงินหลายสิบล้านดอลลาร์หรือเกือบ 100 ล้านดอลลาร์ในการจัดหาเงินทุนภายในปีนี้ โครงการประเภทนี้หวังที่จะแก้ปัญหาคอขวดด้านประสิทธิภาพของบล็อกเชนเดียวโดยการปรับสแต็กเทคโนโลยีของเครือข่ายบล็อกเชนให้เป็นโมดูล จากนั้นแยกส่วนและแบ่งระดับต่างๆ เช่น ชั้นความพร้อมใช้งานของข้อมูล ชั้นฉันทามติ ชั้นการตั้งถิ่นฐาน และชั้นการดำเนินการ คำถาม

ชื่อเรื่องรอง

3. DeFi: ตลาดหมีในฤดูหนาวในรัฐต่างๆ

ปีนี้ไม่ใช่ปีที่ดีที่สุดสำหรับ DeFi อย่างชัดเจน

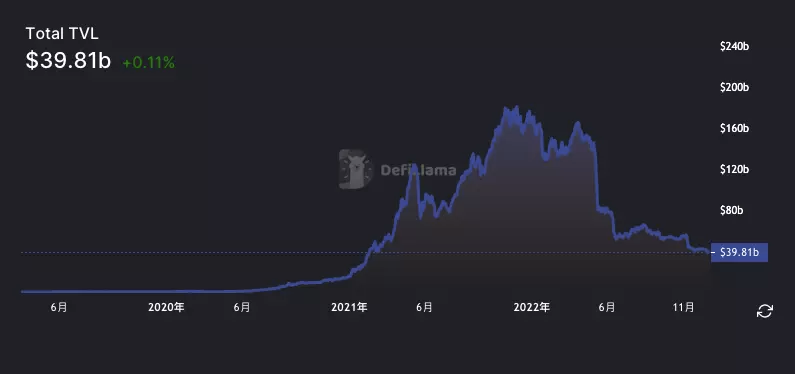

ด้วยการลดลงของตลาดในวงกว้าง ข้อมูลพื้นฐานของ DeFi จึงลดลงเกือบตลอดทั้งปี ตามข้อมูลของ DeFi Llama ณ วันที่ 23 ธันวาคม มูลค่ารวมของสินทรัพย์ที่ถูกล็อคในโปรโตคอล DeFi ทั้งหมดในระบบนิเวศทั้งหมดอยู่ที่ "เพียง" 39.81 พันล้านเหรียญสหรัฐ ซึ่งลดลงกว่าสามในสี่จากจุดสูงสุดที่ 178.54 พันล้านเหรียญสหรัฐที่ เมื่อปลายปีที่แล้ว

เมื่อพิจารณาอย่างใกล้ชิดถึงประสิทธิภาพของแต่ละโครงการในระดับจุลภาค ขึ้นอยู่กับสถานการณ์ทางการเงิน โครงการต่างๆ มีท่าที "ฤดูหนาว" ที่แตกต่างกันในตลาดหมี

ผู้ที่มีสถานการณ์ดีขึ้นเล็กน้อยยังมีที่ว่างให้ "สร้างปัญหา" ต่อไป บางคนจะยังคงเพิ่มประสิทธิภาพธุรกิจหลักของตนในแนวตั้ง ในขณะที่คนอื่นๆ เลือกที่จะ "พลิก" ไปทางอื่นในแนวนอน Uniswap เข้าสู่สนาม NFT อย่างเป็นทางการผ่านการเข้าซื้อกิจการของ Genie และกลายเป็นศูนย์กลางการซื้อขายแบบกระจายอำนาจข้ามเขตข้อมูลในคราวเดียว Aave และ Curve ต่างมุ่งเป้าไปที่ตลาด Stablecoin จินตนาการ พยายามแย่งส่วนแบ่งจาก DAI Compound สร้าง v3 ด้วย การแยกสินทรัพย์อย่างละเอียดมากขึ้นและการรักษาความปลอดภัยที่สูงขึ้น dYdX เลิกใช้เลเยอร์ 2 และแม้แต่ Ethereum และตัดสินใจเปิดตัวเวอร์ชัน v4 เป็นห่วงโซ่แอปพลิเคชันอิสระที่อิงกับ Cosmos...

ผู้ที่อยู่ในสถานการณ์ที่แย่กว่านั้นต้องเผชิญกับความท้าทายในการเอาชีวิตรอด หงส์ดำที่จู่ๆ แฮ็กเกอร์ที่เข้าใจยาก คลังสมบัติที่ลดน้อยลง...องค์ประกอบใดๆ ก็ตามอาจกลายเป็นฟางเส้นสุดท้ายที่บดขยี้โครงการ กรณีทั่วไปที่นี่คือซูชิข้อเสนอด้านการปกครองในเดือนธันวาคมทำให้เราตระหนักได้ทันทีว่าอดีตผู้นำคนนี้มาถึงขอบหน้าผาแล้วตามรายการรายจ่ายปัจจุบันจะอยู่ได้ประมาณหนึ่งปีครึ่งเท่านั้น - ช่วยด้วย ในที่สุดทีมพัฒนาก็เปลี่ยนแนวคิดของพวกเขาเกี่ยวกับผู้ถือโทเค็น SUSHI โดยพยายามเติมเลือดให้กับคลังโดยเปลี่ยนแผนการจ่ายค่าธรรมเนียม เป็นเรื่องยากที่จะไม่ทำให้ตัวเลือกนี้น่าอาย

อย่างไรก็ตามดูเหมือนว่าจะโชคดีที่สามารถ "อยู่" ต่อไปได้ ในปีนี้หลายโครงการได้พังทลายลงอย่างสิ้นเชิง โครงการที่ทุกคนสามารถตั้งชื่อได้คือ UST และ Anchor ซึ่งครั้งหนึ่งเคยยอดเยี่ยม แต่ก็มีโครงการเล็ก ๆ ทางนิเวศวิทยามากขึ้น อย่างไรก็ตาม โครงการนี้กลับไปสู่จุดจบอย่างเงียบเชียบ

เมื่อมองย้อนกลับไปที่การเพิ่มขึ้นของ DeFi รอบที่แล้ว การเพิ่มสภาพคล่องในการขุดอาจกล่าวได้ว่ามีบทบาทสำคัญ แต่เมื่อเวลาผ่านไปจนถึงปี 2022 แผนการที่มีข้อดีและข้อเสียที่ชัดเจนดูเหมือนจะถอนตัวออกไปอย่างเงียบๆในเดือนมีนาคม ชุมชน Compound กล่าวว่าแรงจูงใจโทเค็นของโปรโตคอลจะค่อยๆ ลดลงจนเป็นศูนย์ ในเดือนพฤษภาคม Aave ยุติการขุดสภาพคล่องที่กินเวลานานกว่าหนึ่งปี ในเดือนธันวาคม Sushi ซึ่งโทเค็นกำลังจะเต็ม หมุนเวียน ยังกล่าวถึงข้อเสนอ รูปแบบเศรษฐกิจโทเค็นใหม่จะพิจารณาแผนการอื่น ๆ เพื่ออุดหนุนสภาพคล่อง...

เมื่อมองไปยังอนาคต เรายังไม่สามารถรู้ได้ว่าสิ่งใดจะจุดชนวนที่จะจุดระเบิด DeFi อีกครั้ง และเราไม่สามารถคาดเดาได้ว่าโครงการใดจะเริ่มต้นคลื่นลูกต่อไป แต่สิ่งที่เราต้องการเชื่อก็คือการทำงานหนักจะไม่เกิดขึ้น โดยเปล่าประโยชน์ และในที่สุด หลายปีผ่านไป เราจะให้รางวัลแก่โครงการเหล่านั้นที่มีความกล้าหาญที่จะผ่านฤดูหนาวอันเหน็บหนาว

ชื่อเรื่องรอง

4. NFT: นวัตกรรม PFP หมดไป โครงสร้างพื้นฐานเติบโต

ปี 2021 เป็นปีที่ NFT จะฉายแวว แต่เมื่อตลาดเปลี่ยนเป็นขาลง NFT จะไม่ประสบความสำเร็จในปี 2022 กล่าวโดยทั่วไป ตลาดยังคงทำจุดสูงสุดใหม่ในช่วงครึ่งปีแรก แต่จะค่อยๆ จางหายไปในช่วงครึ่งปีหลัง โดยมีจุดร้อนในท้องถิ่นเป็นครั้งคราว

ยกตัวอย่างโครงการชั้นนำของ BAYC ในเดือนเมษายน BAYC ทำสถิติสูงสุดเป็นประวัติการณ์ที่ 153.7 ETH ในสกุลเงิน ETH ตั้งแต่นั้นมาราคาพื้นก็ตกลงมาตลอด ณ วันที่ 30 พฤศจิกายน ราคาพื้นของ BAYC สูงถึง 66.9 ETH ซึ่งมากกว่าครึ่งหนึ่งของจุดสูงสุด

ในตลาด NFT ปีนี้ หลังจากการล้างบาปของตลาด เป็นเรื่องยากสำหรับโครงการ PFP ที่พึ่งพารูปแบบการวาดภาพและชุมชนเท่านั้นที่จะชนะด้วยการลดเกณฑ์ความคิดสร้างสรรค์และการปรับปรุงเกณฑ์ความคิดสร้างสรรค์ ตลาด PFP กำลังเผชิญกับแรงกดดันด้านการแข่งขันอย่างไม่เคยปรากฏมาก่อน mfers อาจเป็นโครงการ PFP บริสุทธิ์โครงการสุดท้ายที่จะกลายเป็นปรากฏการณ์ในปีนี้ รูปแบบของซีรีส์ mfers เป็นแบบมินิมอล อาศัยความเห็นพ้องต้องกันของชุมชนที่แข็งแกร่ง ราคาพื้นทำสถิติสูงสุดเป็นประวัติการณ์ที่ 5.3 ETH ในเดือนกุมภาพันธ์ นี่เป็นธรรมชาติที่เกี่ยวข้องกับการดำเนินงานที่ประสบความสำเร็จของโครงการ และอีกปัจจัยหนึ่งที่ไม่สามารถเพิกเฉยได้คือสภาพแวดล้อมของตลาดที่ยังไม่เย็นลงในเวลานั้น

เข้าสู่ไตรมาสที่สอง โครงการชั้นนำค่อยๆ อ่อนแอลง และตลาด NFT ทั้งหมดยังคงอ่อนแอลง ในแง่ของปริมาณการซื้อขาย เดือนเมษายนเป็นจุดสูงสุดของตลาด NFT หากคิดเป็นสกุลเงิน ETH มูลค่าการซื้อขายในตลาด NFT จะอยู่ที่ประมาณ 1.45 ล้าน ETH แต่ในเดือนพฤศจิกายนที่ผ่านมา มูลค่าการซื้อขายลดลงเหลือ 340,000 ETH ในแง่ของเงินดอลลาร์สหรัฐ ช่องว่างนั้นชัดเจนยิ่งขึ้น: มูลค่าการซื้อขายในตลาด NFT ในเดือนเมษายนอยู่ที่ประมาณ 4.3 พันล้านดอลลาร์ และเหลือเพียง 450 ล้านดอลลาร์ในเดือนพฤศจิกายน ซึ่งลดลงเหลือประมาณ 1 ใน 10 ของจุดสูงสุด

ข้อมูลอื่นที่สามารถยืนยันได้จากด้านข้างคือ มูลค่าการประมูล NFT ของ Christie ในปีนี้อยู่ที่ 5.9 ล้านเหรียญสหรัฐเท่านั้น ซึ่งลดลง 96% เมื่อเทียบกับปีที่แล้ว

ในตลาดโดยรวมที่อ่อนแอลง ผู้ประกอบการต่างแสวงหานวัตกรรมและความก้าวหน้า

ในเดือนสิงหาคม โปรเจ็กต์ "invisible release" ใหม่ที่ชื่อว่า DigiDaigaku (แปลว่ามหาวิทยาลัยดิจิทัลในภาษาญี่ปุ่น) กลายเป็น NFT อันดับต้น ๆ มาระยะหนึ่งแล้ว โครงการไม่เปิดเผยข้อมูลโครงการบนเว็บไซต์อย่างเป็นทางการ ไม่มีข้อมูลของทีม และไม่เปิดการขาย แต่ได้รับความสนใจเป็นอย่างมากเมื่อเปิดตัว และราคาก็พุ่งสูงขึ้นอย่างรวดเร็ว ณ สิ้นเดือนสิงหาคม ราคาพื้นของมันเคยพุ่งขึ้นไปมากกว่า 18 ETH

บริษัทแม่ของ DigiDaigaku Limit Break ยังได้รับเงิน 200 ล้านหยวนในการจัดหาเงินทุนสำหรับโครงการนี้ ตามข้อมูลที่เปิดเผยในภายหลัง โครงการนี้ใช้แนวคิดใหม่ที่เรียกว่า "อิสระในการเป็นเจ้าของ" แม้ว่าคำอธิบายของฝ่ายโครงการเกี่ยวกับแนวคิดนี้จะคลุมเครือและทำให้เกิดข้อโต้แย้งมากมาย แต่"อิสระในการเป็นเจ้าของ" ได้นำฮอตสปอตใหม่มาสู่ตลาดอย่างไม่ต้องสงสัย

ตั้งแต่นั้นมา ซีรี่ส์ NFT ใหม่อาจมีนวัตกรรมแบบจำลองหรือการรับรองที่แข็งแกร่ง และเป็นเรื่องยากสำหรับ "รูปภาพขนาดเล็ก" บริสุทธิ์ที่จะได้รับการยอมรับจากนักลงทุน

ข้อมูล NFTScan แสดงให้เห็นว่าตั้งแต่ต้นปี 2022 ถึง 30 พฤศจิกายน มีการสร้าง NFT ทั้งหมดมากกว่า 77 ล้านรายการ ตลาด NFT อิ่มตัวมานานแล้ว และโครงการใหม่จำนวนมากไม่สามารถได้รับความสนใจและทำธุรกรรมได้ แต่,การแข่งขันที่มากขึ้นเกี่ยวกับโครงสร้างพื้นฐาน NFT ได้ทวีความรุนแรงขึ้นในปีนี้

ในเดือนสิงหาคม "ค่าลิขสิทธิ์" กลายเป็นหัวข้อยอดนิยมในหมู่ผู้ประกอบการ ผู้เข้าร่วม และนักลงทุนในตลาด NFT เป็นเวลานานแล้วที่แพลตฟอร์มการซื้อขายส่วนใหญ่ได้นำกฎลิขสิทธิ์ที่คล้ายคลึงกับ OpenSea มาใช้ สถานการณ์ที่หลายฝ่ายโครงการ "นั่งลงและไม่ทำอะไรเลย" หลังจากนั่งอยู่บนรายได้ค่าภาคหลวงก็สร้างความไม่พอใจให้กับผู้ถือ NFT สำหรับ NFT Trader ค่าลิขสิทธิ์กลายเป็นต้นทุนความขัดแย้งในการทำธุรกรรมโดยธรรมชาติที่ส่งผลต่อรายได้ และการต่อสู้เพื่อแย่งชิงค่าลิขสิทธิ์ก็ได้เริ่มขึ้นแล้ว

Sudoswap ในฐานะผู้ริเริ่มสงครามค่าภาคหลวงนี้ ยังได้เปิดการแข่งขันรอบใหม่ในตลาด NFT ระบบการทำตลาดที่ไม่เหมือนใครของ Sudoswap และกลยุทธ์ที่ไม่มีค่าสิทธิเป็นศูนย์ต่างก็มีเอกลักษณ์เฉพาะตัว

ในทางตรงกันข้าม ตลาดอย่าง Magic Eden, LooksRare, X2Y2, Blur อนุญาตให้ผู้ใช้กำหนดค่าสิทธิ ส่วน OpenSea และ ImmutableX บังคับใช้ค่าลิขสิทธิ์

เกี่ยวกับค่าลิขสิทธิ์ บทบาทต่างๆ ในแวดวง NFT ได้เข้าร่วมในการอภิปรายอย่างเผ็ดร้อนนี้ และเครื่องมือหรือแพลตฟอร์มบางอย่างได้รวมเอาฟังก์ชัน "ปิดกั้น" ตลาดที่ไม่มีค่าลิขสิทธิ์ไว้ด้วย ฝ่ายโครงการมักเชื่อว่าค่าลิขสิทธิ์เป็น "คุณค่าของผู้สร้าง" และควรได้รับ นักลงทุนเชื่อว่าภาษีการทำธุรกรรมหลายคำสั่งที่มีขนาดสูงกว่า ERC-20 นั้นไม่มีเหตุผล ซึ่งยังก่อให้เกิดสถานการณ์ "พรมนุ่ม" ของกลุ่มโครงการ และสร้างความเสียหายต่อผลประโยชน์ของผู้ซื้อ

ในปัจจุบัน สงครามแย่งชิงราชสมบัตินี้ยังไม่สิ้นสุด และเมื่อตลาดหมีถดถอยลงความสามารถในการประกอบของ NFC ในตลาดก็มีความโดดเด่นมากขึ้นเช่นกันตัวอย่างเช่น เมื่อราคาพื้นของ BAYC ลดลงอย่างรวดเร็ว กลไกการชำระบัญชีของ BendDAO กลายเป็นเป้าหมายของความสนใจ แม้ว่าในที่สุดเขาจะทำงานเสร็จ แต่ก็ไม่ได้สมบูรณ์แบบอย่างที่ผู้คนคาดไว้

นวัตกรรมเกี่ยวกับคุณลักษณะทางการเงินของ NFT กำลังเปิดตัว - วิธีการปรับปรุงสภาพคล่อง เช่น การให้ยืม การแยกส่วน ฯลฯ

ชื่อระดับแรก

4. การสูญเสียโดยรวมจากอุบัติเหตุด้านความปลอดภัยลดลง แต่มี "กรณีสำคัญ" และ "กรณีแปลก" เกิดขึ้นเป็นครั้งคราว

ตามสถิติของ Beosin ในปี 2021 จะมีเหตุการณ์ด้านความปลอดภัยทั่วไปมากกว่า 332 เหตุการณ์ในระบบนิเวศบล็อกเชนทั้งหมด และความสูญเสียทางเศรษฐกิจจะเกิน 15.3 พันล้านดอลลาร์สหรัฐ

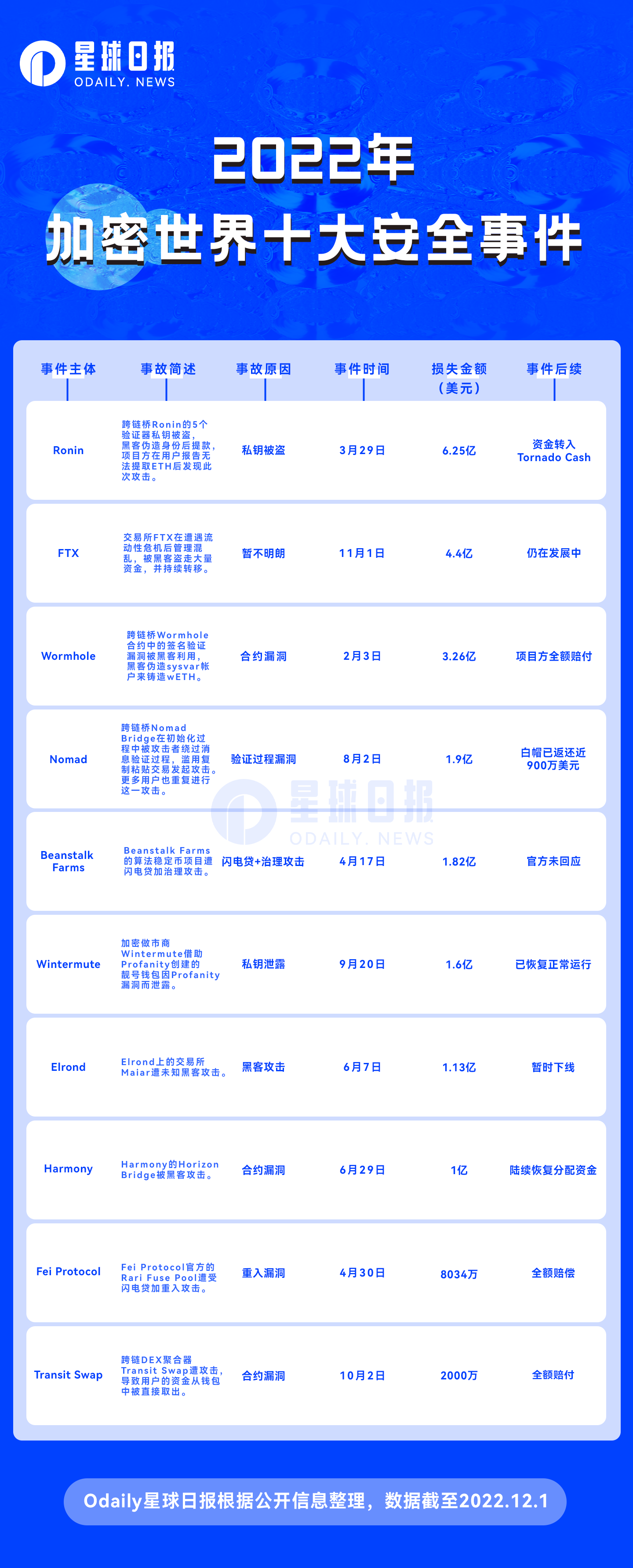

ณ สิ้นเดือนพฤศจิกายน 2565 มีเหตุการณ์ด้านความปลอดภัยทั่วไปมากกว่า 164 เหตุการณ์ในระบบนิเวศของบล็อกเชน โดยมีการสูญเสียทางเศรษฐกิจประมาณ 3.823 พันล้านเหรียญสหรัฐสิบอันดับแรกของเหตุการณ์ในแง่ของปริมาณการสูญเสีย ได้แก่ Ronin, FTX, Wormhole, Nomad, Beanstalk Farms, Wintermute, Elrond Harmony, Fei Protocol และ Transit Swap ดูภาพด้านล่างสำหรับรายละเอียด

เหตุการณ์ด้านความปลอดภัยทั้ง 10 เหตุการณ์ทำให้เกิดความสูญเสียรวมกว่า 2 พันล้านดอลลาร์สหรัฐ จากมุมมองของหมวดหมู่โครงการที่ถูกโจมตี จำนวนของสะพานข้ามโซ่มีมากที่สุด (4 กรณี) ตามมาด้วยอัลกอริทึม Stablecoins (2 กรณี) ในหมู่พวกเขา ในเดือนมีนาคม การโจมตีของ Ronin ทำให้เงิน 625 ล้านดอลลาร์ถูกขโมยไป ทำลายสถิติการแฮ็ก DeFi ในเดือนสิงหาคม 2021 เมื่อ Poly Network ถูกโจมตี (610 ล้านดอลลาร์)

ในแง่ของจำนวนเหตุการณ์ด้านความปลอดภัยและจำนวนการสูญเสียทั้งหมด แม้ว่าจะมี "คดีใหญ่" เป็นครั้งคราว แต่ปีนี้โดยรวมก็ "สงบ" กว่าปีที่แล้วมาก

จากมุมมองของ "สถานที่ที่" เหตุการณ์เกิดขึ้น โครงการ DeFi และสะพานข้ามโซ่ถูกแฮ็กบ่อยที่สุดเหตุผลก็คืออัตราการตรวจสอบของโครงการ DeFi ยังต่ำ ในขณะที่ความต้องการสะพานข้ามโซ่นั้นชัดเจนและผลการรวมทุนก็แข็งแกร่ง ขณะเดียวกัน เทคโนโลยีข้ามโซ่เกี่ยวข้องกับความร่วมมือของห่วงโซ่และสัญญาหลายฉบับ ซึ่งมีโครงสร้างซับซ้อนกว่าและมีจุดเสี่ยงมากกว่า

จากมุมมองของวิธีการโจมตี ช่องโหว่ของสัญญาอัจฉริยะมักถูกโจมตี และการรั่วไหลของคีย์ส่วนตัวของกระเป๋าเงินก็เกิดขึ้นเป็นครั้งคราว นอกจากนี้ เมื่อฝ่ายโครงการตอบสนองไม่ทันเวลาและวิธีการโจมตีก็ทำซ้ำได้ง่าย จึงเกิดปรากฏการณ์การโจมตีแบบกลุ่มได้ง่าย

ในแง่ของวิธีการทำกำไร นอกเหนือจากวิธีการ "จำเจ" ในการถอนเหรียญหลังจากผสมเหรียญแล้ว เทคนิคทางการเงิน เช่น การป้องกันความเสี่ยง การเก็งกำไร และการสร้างพูลยังปรากฏขึ้นเป็นครั้งคราว

ขณะนี้สถานการณ์ความปลอดภัยยังคงรุนแรง ผู้ปฏิบัติงานและผู้ใช้จะทำอะไรได้บ้าง?

จากมุมมองของฝ่ายโครงการ อันดับแรก ให้คำนึงถึงความรับผิดชอบ ทำงานได้ดีในการตรวจสอบ และติดตามการอัปเดตของฝ่ายเทคนิคอื่น ๆ ที่เกี่ยวข้องกับการโต้ตอบและการรวมกัน กลไกหยุดฉุกเฉิน ฯลฯ

จากมุมมองของผู้ใช้ ประการแรก มีความคาดหวังผลกำไรและความเสี่ยงที่ถูกต้องสำหรับอุตสาหกรรมการเข้ารหัสซึ่งการควบคุมดูแลยังไม่เรียบร้อย และไม่สูญเสียเงินต้นเนื่องจากกำไรสูงหรือกำไรน้อย ประการที่สอง ผู้ใช้ควรเข้าใจและ ทำความคุ้นเคยกับผลิตภัณฑ์และเครื่องมือทางการเงินที่ใช้ให้มากที่สุดและติดตามข่าวสำคัญในอุตสาหกรรมและแนวโน้มล่าสุดของแพลตฟอร์มที่ใช้ สุดท้าย เนื่องจากช่องโหว่ของรหัสในสัญญาอัจฉริยะเป็นพื้นที่ที่เกิดอุบัติเหตุสูง โปรโตคอลที่ไม่ได้ใช้งานอีกต่อไป (ไม่บ่อยนัก) สามารถยกเลิกการอนุญาตได้ทันท่วงที

ชื่อระดับแรก

5. ในปี 2023 แสงส่องไปสู่ความเป็นจริงที่ใด?

ผลกระทบต่อเนื่องจากเหตุการณ์เลวร้ายในอุตสาหกรรมหลายอย่างในปี 2565 ยังคงดำเนินต่อไป ผลกระทบจากพายุฝนฟ้าคะนอง การติดตามกฎระเบียบที่เข้มงวด การสูญเสียความมั่นใจของผู้ใช้และนักลงทุน ฯลฯ ล้วนทำให้ผู้ปฏิบัติงานมองโลกในแง่ร้ายเกี่ยวกับปี 2023 ที่กำลังจะมาถึงอย่างเลี่ยงไม่ได้

โชคดีที่มีรอยแตกในทุกสิ่ง แสงจึงเข้ามาได้

จากมุมมองมหภาค ความคาดหวังของการชะลอตัวของการปรับขึ้นอัตราดอกเบี้ยโดย Federal Reserve เพิ่มขึ้น ฮ่องกงกำลังเตรียมพร้อมที่จะเป็นศูนย์กลาง Web3 ของเอเชีย Metaverse และผลิตภัณฑ์ระบุตัวตนดิจิทัลกำลังถูกนำมาใช้อย่างแพร่หลายมากขึ้น การปกป้องความเป็นส่วนตัวและการรับรู้ถึงอำนาจอธิปไตยของข้อมูล แข็งแกร่งขึ้นอย่างต่อเนื่อง ยักษ์ใหญ่แห่งยุค Web2 ยังคงเปิดรับเทคโนโลยีแบบกระจายศูนย์ บุคลากรคุณภาพสูงจากทั่วโลกต่างหลั่งไหลเข้าสู่โลก Web3 อย่างต่อเนื่อง และการก่อสร้างโครงสร้างพื้นฐานก็เติบโตขึ้นมากขึ้นเรื่อยๆ...

ตลาดกระทิงมักถูกจุดประกายด้วยเรื่องราวใหม่ๆ ที่ดึงดูดความสนใจ Odaily จะตั้งตารอประสิทธิภาพของภาคส่วน/ฮอตสปอตต่อไปนี้ในปีหน้า:

zkEVM - เทคโนโลยีที่เกี่ยวข้องมีความก้าวหน้าอย่างต่อเนื่อง และโครงการที่เกี่ยวข้องกับ zk อาจได้รับประโยชน์จากผลการออกสกุลเงิน

L2 —— จับมือกับ Ethereum ซึ่งได้เข้าสู่ยุคใหม่และระบบนิเวศได้รับการพัฒนาและปรับปรุงเพิ่มเติม

โปรโตคอลข้ามเลเยอร์แบบกระจายอำนาจ - โครงสร้างทางนิเวศวิทยายังไม่เสถียร และบริการที่ทำงานร่วมกันได้อย่างปลอดภัยและสะดวกเป็นสิ่งจำเป็น

วิธีแก้ปัญหาเพื่อปลดปล่อยสภาพคล่องที่จำนำ - ต้องมีในยุคหลัง PoS

L1 ใหม่ —— ระบบนิเวศน์ของ Aptos และ Sui ได้รับการพัฒนาเพิ่มเติม และแอพพลิเคชั่นต่างๆ

DID—จุดเน้นของชื่อโดเมน, POAP และ SBT และยังเป็นรากฐานที่สำคัญของบริการบนเครือข่ายที่สมบูรณ์ยิ่งขึ้น

ที่เก็บข้อมูล - AIGC คาดว่าจะขยายเนื้อหาคุณภาพสูงของ Web3 และผลักดันความต้องการพื้นที่เก็บข้อมูลแบบกระจายอำนาจ

Wallet - การแยกบัญชีโดยไม่มีคีย์ส่วนตัวและตัวช่วยจำอาจทำให้เกณฑ์การเข้าสู่ Web 3 ต่ำลง

GameFi——ในช่วงแรกของตลาดหลัก เค้าโครงของเลเยอร์ด้านล่างของเกม แพลตฟอร์ม และแอปพลิเคชันคุณภาพสูงเริ่มแตกหน่อ

การตลาด Web3 - การเพิ่มขึ้นของช่องทางดั้งเดิม การจัดตั้งโมเดลการได้มาซึ่งผู้ใช้ใหม่และการบำรุงรักษา

เครื่องมือสำหรับนักพัฒนา - ให้บริการสตาร์ทอัพ ธุรกิจส่งน้ำเทคโนโลยีจะเติบโตมากขึ้น

ความปลอดภัยและการวิเคราะห์ข้อมูล—การป้องกันและป้องกันล่วงหน้า, การสรุปย้อนหลังหลังเหตุการณ์, และการให้ความช่วยเหลือในการกำกับดูแลมีความสำคัญมากกว่า ขณะเดียวกัน การพัฒนาของอุตสาหกรรมยังก่อให้เกิดข้อกำหนดใหม่สำหรับความถูกต้องของข้อมูลและการวิเคราะห์

ในปี 2023 Odaily จะยังคงเจาะลึกข้อมูลของ Crypto/Web3 ต่อไป โดยครอบคลุมข้อมูลที่เร็วที่สุดและล่าสุด รวมถึงการตีความที่สมบูรณ์และลึกที่สุด พร้อมกับอุตสาหกรรมและผู้อ่านเพื่อต้อนรับคลื่นลูกใหม่ไปด้วยกัน

นอกจากนี้ คลังเนื้อหาประจำปี Odaily2022 ยินดีต้อนรับสแกนโค้ดเพื่ออ่าน