หลังจาก FTX ระเบิด ผู้ดูแลสภาพคล่องก็เลิกสนใจ

ที่มา: DODO Research

ที่มา: DODO Research

บรรณาธิการต้นฉบับ: Daidai

FTX ระเบิด อาณาจักรล่มสลาย ชุดของแพลตฟอร์มชั้นนำได้รับผลกระทบอย่างหนัก และผู้สร้างตลาดและการปล่อยสินเชื่อกลายเป็นพื้นที่ที่ได้รับผลกระทบหนักที่สุด: Alameda ในฐานะหนึ่งในผู้สร้างตลาดรายใหญ่ที่สุดในอุตสาหกรรม cryptocurrency ถูกทำลายในเรื่องตลกนี้และเปิดตัวอย่างเป็นทางการเมื่อวันที่ 10 พฤศจิกายน ปิดการทำธุรกรรม Genesis ซึ่งเป็นผู้ดูแลสภาพคล่องและบริษัทให้กู้ยืมภายใต้ DCG ก็กำลังเผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออกของความสามารถในการชำระหนี้ไม่เพียงพอ

ผู้ดูแลสภาพคล่องระดับบนพังทลายลง เงินต้นจำนวนมากถูกทำลาย และตลาดฝ่ายเดียวที่รุนแรง... สิ่งนี้ทำให้เกิดความตื่นตระหนกอย่างไม่เคยมีมาก่อนในหมู่ผู้ดูแลสภาพคล่องในอุตสาหกรรม ในอาฟเตอร์ช็อก ผู้ดูแลสภาพคล่องมักจะปิดตัวลง ชุมชนและโครงการต่าง ๆ ต้องเผชิญกับ การทดสอบความเครียดครั้งใหญ่ สภาพคล่องของตลาดอุตสาหกรรมการเข้ารหัสลดลง

โดยไม่คำนึงถึงตลาดแบบดั้งเดิมหรือตลาดเข้ารหัส สำหรับนักลงทุนจำนวนมาก การพูดถึงผู้ดูแลสภาพคล่องก็เหมือนการเล่นเกมของคนตาบอดกับช้าง

สารบัญ

สารบัญ

01. ผู้ดูแลสภาพคล่องในฟิลด์การเข้ารหัส

- ผู้ดูแลสภาพคล่องคืออะไร วิธีสร้างตลาด และวิธีทำกำไร

- ผู้ดูแลสภาพคล่องในตลาด crypto

- การใช้ผู้ดูแลสภาพคล่องคืออะไร

- กลยุทธ์การทำตลาด

- โอกาส ความเสี่ยง และป่าตะวันตก

02. ใช่หรือไม่: ทุกคนเป็นผู้ดูแลสภาพคล่อง

- ผู้ดูแลสภาพคล่องและผู้ดูแลสภาพคล่องอัตโนมัติ

- AMM: ทุกคนเป็นผู้ดูแลสภาพคล่อง

- ทำไม LP เสียเงิน

03 ผู้ดูแลสภาพคล่องสูงสุดทรุด: หลังตลาดขาดสภาพคล่อง

- ผู้ดูแลสภาพคล่องในโดมิโน

- หลังจากที่ตลาดมีสภาพคล่องต่ำ

ชื่อระดับแรก

0 1 .

ชื่อเรื่องรอง

ผู้ดูแลสภาพคล่องคืออะไร วิธีสร้างตลาด และวิธีทำกำไร

วิกิพีเดียอธิบายว่าผู้ดูแลสภาพคล่องเรียกว่า "ผู้เชี่ยวชาญ" ในตลาดหลักทรัพย์นิวยอร์ก "นายธนาคาร" ในตลาดหุ้นฮ่องกง และ "ผู้ดูแลสภาพคล่อง" ในไต้หวัน

ตามชื่อที่แนะนำ ผู้ดูแลสภาพคล่องคือคนที่สร้าง "ตลาด"

ในตลาดการเงินแบบดั้งเดิม ผู้ดูแลสภาพคล่องคือองค์กรการค้า โดยปกติจะเป็นบริษัทนายหน้า ธนาคารขนาดใหญ่ หรือสถาบันอื่น ๆ ซึ่งมีหน้าที่หลักในการสร้างสภาพคล่องในตลาดโดยการซื้อและขายหลักทรัพย์

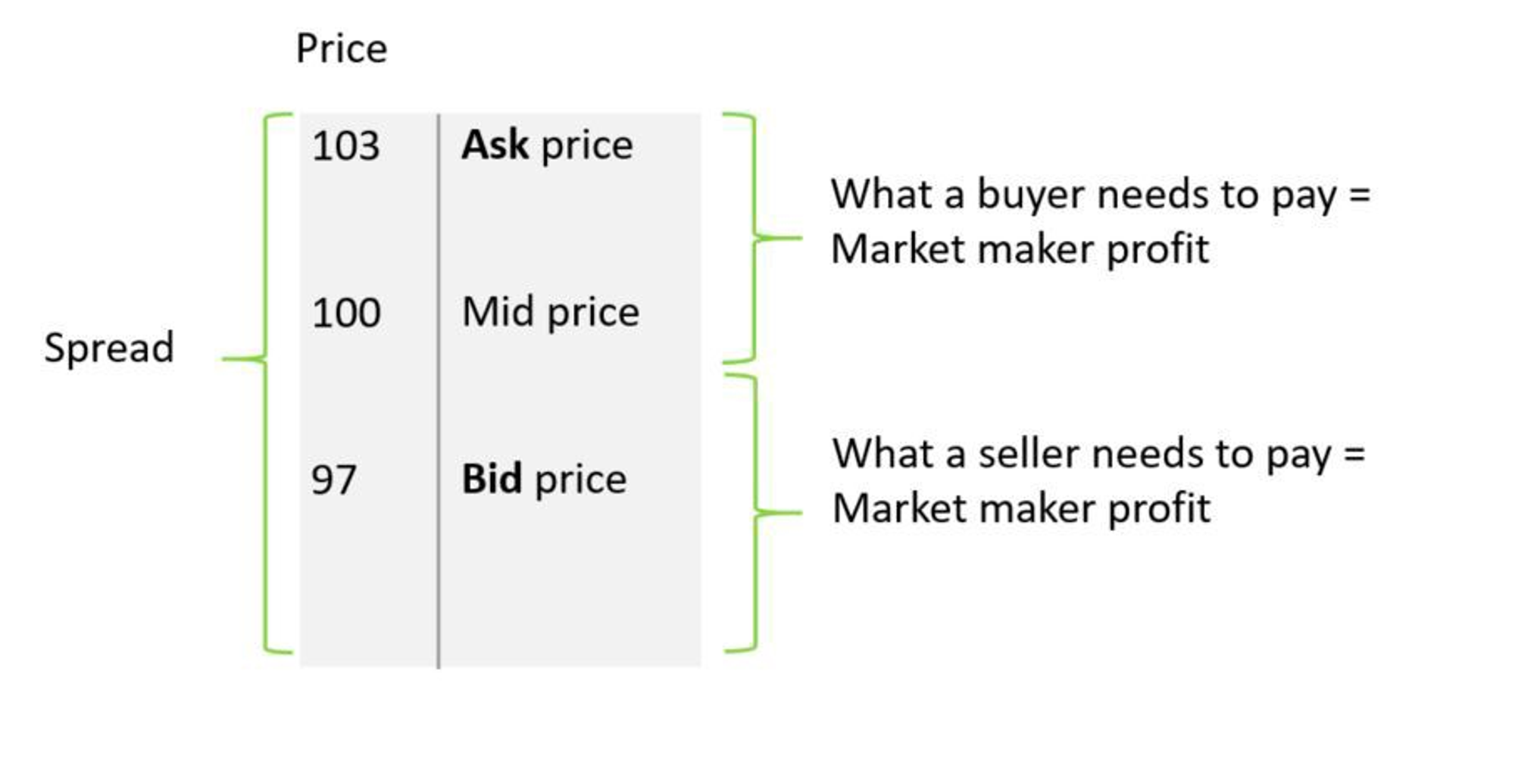

การสร้างตลาดเป็นวิธีปฏิบัติทางการเงินที่มั่นคงและเติบโตเต็มที่ ในกระบวนการนี้ ผู้ดูแลสภาพคล่องจะจัดหาสภาพคล่องและความลึกให้กับตลาด ผู้ซื้อและผู้ขายไม่จำเป็นต้องรอให้คู่สัญญาปรากฏตัว ตราบใดที่ผู้ดูแลสภาพคล่องเข้ามาดำเนินการคู่สัญญา ข้อตกลงเกิดขึ้นและผู้ดูแลสภาพคล่องทำกำไรโดยได้รับส่วนต่างราคาเสนอซื้อจากทั้งสองฝ่าย ส่วนต่างระหว่างราคาซื้อและราคาขายในตลาดที่กล่าวถึงนี้คือ Bid-Ask Spread (Bid-Ask Spread) ผู้ดูแลสภาพคล่องจ่ายเพื่อเพิ่มปริมาณการซื้อขายและเพิ่มผลกำไร)

คำอธิบายภาพ

การซื้อสินทรัพย์นี้ต้องการ 103 การขายสินทรัพย์นี้ได้รับ 97 และผู้ดูแลสภาพคล่องได้รับสเปรด 6

ชื่อเรื่องรอง

ผู้ดูแลสภาพคล่องในตลาด Crypto

ไม่ว่าในตลาดดั้งเดิมหรือตลาดเข้ารหัส สภาพคล่องคือเส้นชีวิตของตลาดการซื้อขายทั้งหมด และผู้ดูแลสภาพคล่องจะเป็นผู้กุมบังเหียน ในตลาดเข้ารหัส ผู้ดูแลสภาพคล่องเรียกอีกอย่างว่าผู้ให้บริการสภาพคล่อง (LP) ซึ่งอาจชี้ให้เห็นโดยตรง:เช่นเดียวกับตลาดแบบดั้งเดิม ตลาด crypto ต้องการผู้ดูแลสภาพคล่องเพื่อจัดการกับกับดักสภาพคล่องโดยช่วยแนะนำ "มือที่มองไม่เห็น" ของตลาด

กับดักสภาพคล่องนี้ส่วนใหญ่สะท้อนให้เห็นในวงจรอุบาทว์: โครงการ crypto ต้องการคน (การแลกเปลี่ยน cryptocurrency และนักลงทุน crypto) เพื่อมีส่วนร่วมในสภาพคล่องของโทเค็น ในเวลาเดียวกัน เฉพาะเมื่อโทเค็นมีสภาพคล่องในตลาด คนเหล่านี้จะเข้าร่วม และนี่คือที่มาของ Market Maker

พูดง่ายๆ ก็คือผู้ดูแลสภาพคล่องทำให้เกิดสภาพคล่องคำอธิบายภาพ

ชื่อเรื่องรอง

source:Wintermute

การใช้ผู้ดูแลสภาพคล่องคืออะไร

ใช้ cryptocurrencies เป็นตัวอย่าง แน่นอนว่าหนึ่งในประเด็นหลักคือสภาพคล่องที่กล่าวถึงซ้ำแล้วซ้ำอีก เนื่องจากสภาพคล่องเป็นรากฐานของตลาดที่มีประสิทธิภาพ

คุณสมบัติการกำหนดราคาที่มีประสิทธิภาพ:ผู้ดูแลสภาพคล่องสามารถติดตามการเปลี่ยนแปลงราคาได้เป็นเวลานาน ตัดสินราคายุติธรรมของตลาด และให้ใบเสนอราคาที่มีการอ้างอิงมากที่สุด ตัวอย่างเช่น แพลตฟอร์มเช่น 1inch ไม่เพียงส่งเงินไปยังกลุ่มกองทุนต่างๆ เท่านั้น แต่ยังขอให้ผู้ดูแลสภาพคล่องบางราย (เช่น Wintermute) เสนอราคาด้วย

เพิ่มสภาพคล่องของตลาด:นักลงทุนสามารถซื้อขายโดยตรงกับผู้ดูแลสภาพคล่องโดยไม่ต้องรอหรือหาคู่สัญญา Market Making คือการจัดหาราคาเสนอซื้อแบบทวิภาคีให้กับตลาดใดก็ตาม และนี่คือหัวใจสำคัญของการจัดหาสภาพคล่อง

ปรับปรุงประสิทธิภาพโดยรวมของตลาด:ผู้ดูแลสภาพคล่องเสนอราคาผ่านแพลตฟอร์มการซื้อขายต่างๆ และขจัดความสับสนในตลาดผ่านการเก็งกำไร ซึ่งช่วยปรับปรุงประสิทธิภาพโดยรวมของตลาด ตัวอย่างเช่น ปัจจุบัน Kairon Labs เชื่อมต่อกับ API ของการแลกเปลี่ยนมากกว่า 120 รายการเพื่อช่วยลดผลกระทบจากความผันผวนของราคา

อำนวยความสะดวกในการส่งเสริมโทเค็นใหม่และลดค่าใช้จ่ายในการออก:ผู้ดูแลสภาพคล่องจะผลักดันปริมาณการซื้อขายที่เพิ่มขึ้นและโทเค็นใหม่จำนวนมากที่ปรากฏในการแลกเปลี่ยน cryptocurrency หลายแห่ง

ปริมาณที่เพิ่มขึ้นและความคาดหวังของตลาด:ดึงดูดความสนใจของนักลงทุน เพิ่มความเชื่อมั่นของตลาด และส่งเสริมราคาของโทเค็น

อำนวยความสะดวกในการปิดดีลขนาดใหญ่:ชื่อเรื่องรอง

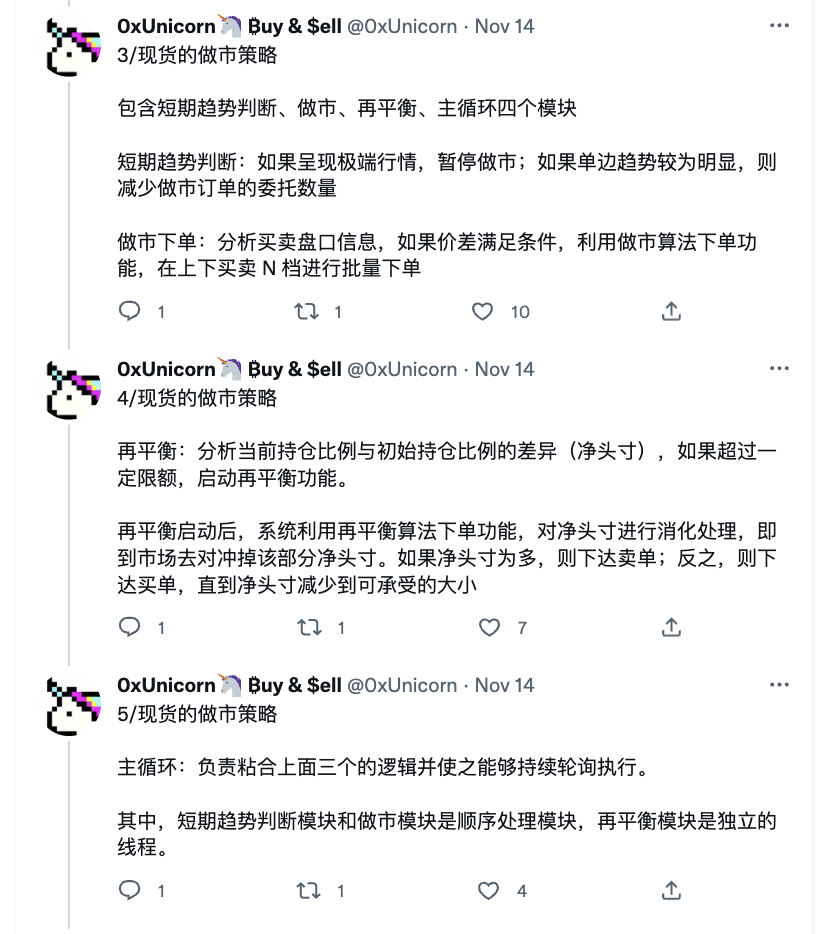

กลยุทธ์การทำตลาด

กลยุทธ์การทำตลาดหมายถึงกลยุทธ์ที่สร้างขีดจำกัดคำสั่งซื้อและขายแยกกัน ใช้ความผันผวนของราคาเป้าหมายเพื่อเรียกใช้คำสั่งราคาจำกัด และได้รับรายได้จากการซื้อขายผ่านส่วนต่างราคาระหว่างคำสั่งซื้อและขาย นี่คือกลยุทธ์การเก็งกำไรแบบกระจายความเสี่ยงที่เป็นกลางในกลยุทธ์การซื้อขายความถี่สูง พูดง่ายๆ ก็คือเป็นคนกลางที่กล่าวถึงข้างต้นที่ได้รับส่วนต่าง

คำอธิบายภาพ

https://twitter.com/0 xUnicorn/status/1592007930328776706

โดยพื้นฐานแล้ว สิ่งที่กลยุทธ์การสร้างตลาดมุ่งเน้นคือปริมาณของคำสั่งจำกัดและการตั้งค่าระยะห่างระหว่างราคาเสนอซื้อและใบเสนอราคาและราคากลางชื่อเรื่องรอง

ความเสี่ยง โอกาส และ Wild West

ความเสี่ยงส่วนใหญ่มาจากความเสี่ยงของสินค้าคงคลัง。

เมื่อมีสินค้าคงคลังสะสมอยู่ในมือจำนวนมาก ก็หมายความว่าผู้ดูแลสภาพคล่องมักจะไม่สามารถหาผู้ซื้อสำหรับสินค้าคงคลังของตนได้ ซึ่งนำไปสู่ความเสี่ยง:ถือครองทรัพย์สินมากขึ้นในเวลาที่ไม่ถูกต้อง (บ่อยครั้งในช่วงค่าเสื่อมราคา)ในอีกสถานการณ์หนึ่ง ผู้ดูแลสภาพคล่องต้องเริ่มขายสินค้าคงคลังโดยขาดทุนเพื่อให้ลอยตัวได้เมื่อราคาสินทรัพย์สูงขึ้น

ใน DeFi ความเสี่ยงของการสร้างตลาดอาจได้รับการจัดการอย่างระมัดระวังมากขึ้น เช่น สัญญาถาวร ผู้ดูแลสภาพคล่องมักจะใช้อัตราการระดมทุนของสัญญาถาวร (แกนหลักของกลไกคือการยึดราคาตามสัญญากับราคาสปอต) สำหรับการเก็งกำไรแบบสปอตและเลเวอเรจ หนึ่งประโยคสรุปวิธีการเก็งกำไรนี้: สร้างตำแหน่งที่มีมูลค่าตำแหน่งเดียวกันและทิศทางของตำแหน่งที่ตรงกันข้ามในตลาดสปอต/เลเวอเรจและสัญญาถาวรตามลำดับดังนั้นภายใต้ความผันผวนของราคาที่ผิดปกติ ผู้ดูแลสภาพคล่องจะเผชิญกับความเสี่ยงสูงในการเลิกกิจการ เนื่องจากพวกเขาอาจดำรงตำแหน่งขนาดใหญ่เนื่องจากการเก็งกำไรของอัตราการระดมทุนที่แตกต่างกัน

โอกาสมาจากผลตอบแทนสูงเบื้องหลังความเสี่ยงสูง แม้จะมีค่าสเปรดอยู่ที่ $0.01 เมื่อคำสั่งเทรดดังกล่าวดำเนินการล้านครั้งในหนึ่งวัน กำไรก็จะสูงถึง $10,000 ผู้ดูแลสภาพคล่องยังให้เลเวอเรจแก่เทรดเดอร์อีกด้วย เมื่อลูกค้ายุติตำแหน่งของตน ผู้ดูแลสภาพคล่องจะสามารถชำระส่วนต่างของเทรดเดอร์ จากข้อมูลของ coinglass จำนวนการชำระบัญชี cryptocurrency คือ 100-1000000000 ดอลลาร์สหรัฐทุกวัน สิ่งนี้จะนำไปสู่ผลกำไรมหาศาลสำหรับผู้ดูแลสภาพคล่อง

ปฏิเสธไม่ได้ว่าตลาดการเข้ารหัสยังอยู่ในช่วงเริ่มต้นเมื่อเทียบกับการดำเนินการสร้างตลาดที่เติบโตเต็มที่ในตลาดการเงินแบบดั้งเดิม หากเราซูมเข้าและดูรายละเอียดบางอย่างของการซื้อขาย crypto: สภาพคล่องของสินทรัพย์ค่อนข้างต่ำ, ความเสี่ยงในการเลื่อนหลุดอย่างมีนัยสำคัญ, แฟลชล่มมีโอกาสสูงเมื่อมีคำสั่งขนาดใหญ่ปรากฏขึ้นหรือเมื่อคำสั่งขายจำนวนมากยกเลิกการเสนอราคาที่ดีที่สุดในสมุดคำสั่ง ลักษณะเหล่านี้มักจะนำมุมหรือผลประโยชน์ที่ซ่อนอยู่มาสู่การทำตลาด crypto

โดยรวมแล้ว เนื่องจากปัจจัยทางเทคนิคและกฎระเบียบ ผู้สร้างตลาด ตลาดการเข้ารหัส และผู้ใช้ยังคงเต็มไปด้วยความรู้สึกวุ่นวาย

มาที่ Wild West เมื่อผู้ดูแลสภาพคล่องให้สัญญากับผู้ออกโทเค็นถึงระดับปริมาณที่กำหนด ขั้นตอนต่อไปจะเป็นคำสัญญาที่ทะเยอทะยานยิ่งขึ้น: ราคาโทเค็นจะเพิ่มขึ้นถึงระดับที่กำหนด ทำอย่างไร?

Wash Trading (การซื้อขายล้าง):ผู้เล่นรุ่นเยาว์จะวางคำสั่งขายจำนวนมาก และภายในไม่กี่วินาทีก็วางคำสั่งซื้อใหม่ของตนเอง ผู้เล่นระดับสูงจะใช้คำสั่งที่น้อยลง วางคำสั่งเป็นระยะเวลานานขึ้น และดำเนินการจากหลายบัญชีแทนที่จะเป็นบัญชีเดียวเพื่อหลีกเลี่ยงการตรวจจับการแลกเปลี่ยน

ปั๊มและการถ่ายโอนข้อมูล:จากกลยุทธ์การจัดการราคาทั้งหมด ปั๊มและขายการปฏิบัติเป็นเรื่องธรรมดาโดยเฉพาะ โซเชียลเน็ตเวิร์กเป็นผู้นำที่ดีที่สุดและเมื่อมีความเชื่อมั่นเพียงพอ โทเค็นจำนวนมากที่ซื้อล่วงหน้าสามารถขายเพื่อทำกำไรได้

ลาด:การซื้ออย่างรวดเร็วหมายถึงการสร้างความประทับใจให้กับผู้ซื้อรายใหญ่ ผู้ดูแลสภาพคล่องสามารถใช้กลยุทธ์นี้เพื่อสร้าง "ผู้ซื้อรายใหญ่" ที่ซื้อขายจำนวนมากในระยะเวลาที่กำหนด และนี่คือความเชื่อมั่นของโฟโมที่มีประโยชน์อีกครั้งเนื่องจากผู้ค้ารายอื่นแข่งขันกันเพื่อแซงหน้า "ผู้ซื้อรายใหญ่" (แต่จบลงด้วย เป็นผู้แพ้) — เมื่อตลาดสังเกตเห็นพฤติกรรมดังกล่าว ราคาจะสูงขึ้นโดยธรรมชาติ แน่นอน เมื่อกิจกรรมของผู้ดูแลสภาพคล่องสิ้นสุดลง ผู้ซื้อผีจะหายไปอย่างลึกลับ และราคาโทเค็นน่าจะนำไปสู่การลดลงอย่างรวดเร็ว

การเข้าโค้ง:เมื่อมีผู้ดูแลสภาพคล่องหลายรายสำหรับโทเค็นในเวลาเดียวกัน ผู้ดูแลสภาพคล่องรายหนึ่งสามารถทำเงินได้ด้วยการพยายามซื้อโทเค็นส่วนใหญ่ที่มีอยู่ บังคับให้ผู้ดูแลสภาพคล่องรายอื่นเพิ่มราคาเนื่องจากต้องรักษาสเปรดให้อยู่ในระดับเดียวกัน

เนื่องจากการขาดกฎระเบียบโดยสิ้นเชิง การดำเนินการเชิงเก็งกำไรเหล่านี้จึงปรากฏในกลยุทธ์การดำเนินการของผู้ดูแลสภาพคล่องและจบลงชื่อระดับแรก

02.

ชื่อเรื่องรอง

ผู้ดูแลสภาพคล่องและผู้ดูแลสภาพคล่องอัตโนมัติ

แม้ว่าผู้ดูแลสภาพคล่อง (MMs) และผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) จะฟังดูคล้ายกัน แต่ก็เป็นหน่วยงานที่แตกต่างกันโดยสิ้นเชิง

ดังที่ได้กล่าวไว้ก่อนหน้านี้ ในการเงินแบบดั้งเดิม ผู้ดูแลสภาพคล่องคือสถาบันหรือแพลตฟอร์มที่เสนอธุรกรรมการซื้อขายหลักทรัพย์ที่หลากหลายให้กับการแลกเปลี่ยนหลายแห่ง ให้สภาพคล่องสำหรับตลาด และทำกำไรจากส่วนต่างระหว่างการซื้อและการขาย

AMM เป็นโปรโตคอลการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) ซึ่งแตกต่างจากการแลกเปลี่ยนแบบดั้งเดิมที่ใช้สมุดคำสั่งซื้อ สินทรัพย์จะกำหนดราคาตามอัลกอริทึมการกำหนดราคาเฉพาะ และสูตรการกำหนดราคาจะแตกต่างกันไปตามโปรโตคอลที่แตกต่างกัน ตัวอย่างเช่น Uniswap ใช้เส้นโค้งทางคณิตศาสตร์ต่อไปนี้เพื่อกำหนดราคาธุรกรรม: x * y = k โดยที่ x และ y คือปริมาณของสินทรัพย์สองรายการในกลุ่มสภาพคล่อง y คือปริมาณของสินทรัพย์อีกชิ้นหนึ่ง และ k คือค่าคงที่คงที่ หมายความว่าสภาพคล่องรวมของกลุ่มต้องคงที่

ชื่อเรื่องรอง

AMM: ทุกคนเป็นผู้ดูแลสภาพคล่อง

ในคำศัพท์ของการเงินแบบดั้งเดิม AMM หมายถึงอัลกอริทึมที่จำลองพฤติกรรมของผู้ดูแลสภาพคล่องที่เป็นมนุษย์ ในด้านของ DeFi มันค่อยๆ พัฒนาเป็นเครื่องมือที่มีความรุนแรง:

ใช้อัลกอริธึมอัตโนมัติเพื่อสร้างความสมดุลระหว่างอุปสงค์และอุปทานของโทเค็นในกลุ่มการซื้อขาย หลีกเลี่ยงสถานการณ์ที่โทเค็นบางประเภทถูกขายชอร์ต (ตลาดไม่มีผู้ซื้อ/ผู้ขายที่รอดำเนินการ) และไม่สามารถซื้อขายได้เนื่องจากสภาวะตลาดฝ่ายเดียวใน โหมด order book และ Market makers อื่นๆ จะแตกต่างกัน เช่น CEX market makers ใช้ bid-ask spreads โดยจะปรับตำแหน่งเพื่อควบคุมสินค้าคงคลังเพื่อทำกำไรตามกลยุทธ์ของตนเอง DEX market makers ให้สภาพคล่องในลักษณะที่แตกต่างจาก CEX ผู้ดูแลสภาพคล่องในตลาด DEX จะได้รับค่าธรรมเนียมการจัดการ เมื่อส่วนนี้ของค่าธรรมเนียมการทำธุรกรรมมอบให้กับผู้ให้บริการสภาพคล่อง มันจะกระตุ้นให้พวกเขาเพิ่มสินทรัพย์ที่ไม่ได้ใช้งานเข้าไปในกลุ่มการซื้อขายเพื่อให้มีสภาพคล่อง และในระดับหนึ่งจะแก้ปัญหาความไม่เพียงพอ ความลึกของการซื้อขายในโหมดหนังสือสั่งซื้อ

DEX ที่ใช้ AMM ได้รับการพิสูจน์แล้วว่าเป็นหนึ่งในนวัตกรรม DeFi ที่มีอิทธิพลมากที่สุด การเกิดขึ้นของ AMM ที่ทำลายข้อจำกัดในการสั่งซื้อหนังสือและการจับคู่ ช่วยให้ DEX ทำลายการผูกขาดของ CEX ในตลาดซื้อขายสกุลเงินดิจิตอล - ธุรกรรมลูกโซ่กลายเป็นความจริง นอกจากนี้ยังเป็น AMM ซึ่งอนุญาตให้ผู้ใช้ทั่วไปมีส่วนร่วมในการสร้างตลาดด้วยวิธีที่ไม่ได้รับอนุญาต เพื่อให้ DEX ทุกคนสามารถตะโกนสโลแกนที่น่าภาคภูมิใจ: ทุกคนเป็นผู้ดูแลสภาพคล่อง

ชื่อเรื่องรอง

ทำไม LPs เสียเงิน

ทีนี้มาดูวิสัยทัศน์และความเป็นจริงกัน

คำถามแรกคือ หากผู้ใช้กลายเป็น LP จะสร้างผลกำไรในตลาดบน DEX ได้หรือไม่ (เสียง: ลืมความไม่เที่ยงเสียแล้วหรือ?)

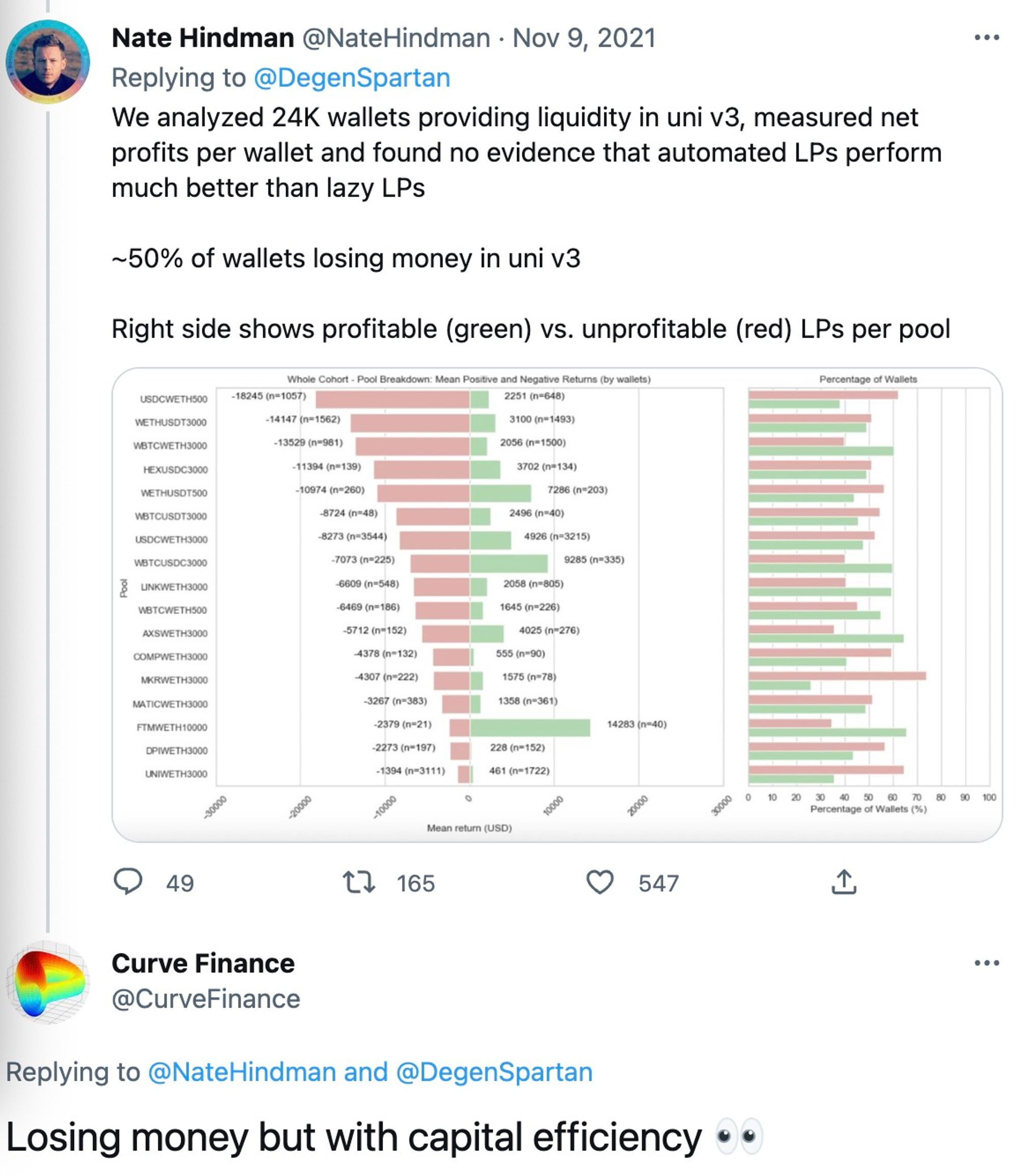

ในการศึกษาที่อ้างถึงอย่างกว้างขวางเกี่ยวกับการสูญเสีย LP ของ Uniswap v3 rekt กล่าวอย่างไร้ความปราณีว่าพวกเขา (ผู้ใช้) ดีกว่าการ HODLing มากกว่าการให้สภาพคล่องใน Uniswap v3

ตามที่แสดงในบทความ ในช่วงเปิดตัว V3 ตั้งแต่วันที่ 5 พฤษภาคมถึง 20 กันยายน กลุ่มสินทรัพย์ 17 รายการที่มี TVL > 10 ล้านดอลลาร์สหรัฐ (คิดเป็น 43% ของ TVL) ปริมาณธุรกรรมเกิน 100 B ดอลลาร์สหรัฐ และมีรายได้ประมาณ ค่าธรรมเนียม 200 ล้านเหรียญ อย่างไรก็ตาม ในช่วงเวลาเดียวกัน ผลขาดทุนเนื่องจาก IL เกิน 260 ล้านดอลลาร์ ส่งผลให้ขาดทุนสุทธิมากกว่า 60 ล้านดอลลาร์ กล่าวอีกนัยหนึ่ง ประมาณ 50% ของ LP ของ V3 กำลังสูญเสียเงิน

ในขณะที่ Uni V3 ทำให้แนวคิดของการจัดสรรสภาพคล่องโดยเลเวอเรจเป็นที่นิยม - โดยที่ขอบเขตของธุรกรรมที่ให้สภาพคล่องนั้นแคบลงและระดับประสิทธิภาพของเงินทุนที่สูงขึ้นทำได้โดยการกำจัดหลักประกันที่ไม่ได้ใช้ เลเวอเรจนี้เพิ่มค่าธรรมเนียมที่ได้รับ แต่ยังเพิ่มความเสี่ยงด้วย เนื่องจากสภาพคล่องที่มีเลเวอเรจสูงจะเผชิญกับการขาดทุนถาวรที่สูงขึ้น

เหตุผลกลับไปที่เป้าหมายการออกแบบของ Uni V3: การสร้างตลาดแบบกำหนดเอง สำหรับผู้ใช้ ความคิดริเริ่มที่สูงขึ้นหมายถึงการดำเนินการทางการตลาดที่ซับซ้อนมากขึ้น รายได้ของ LP ขึ้นอยู่กับความสามารถของ LP ในการตัดสินตลาดซึ่งจะเพิ่มค่าใช้จ่ายในการตัดสินใจของ LP และนำไปสู่รายได้ของ LP ที่ไม่สมดุล การออกแบบนี้ยังนำไปสู่ปรากฏการณ์ของการโจมตี JIT (Just In Time) (โดยใช้สภาพคล่องส่วนกลางของ V3 การตั้งค่าการเพิ่ม และการถอนตำแหน่ง LP ภายในบล็อก ซึ่งทำให้สามารถกำหนดขอบเขตของตำแหน่งอย่างเคร่งครัดเพื่อจับคู่ธุรกรรมเพื่อแย่งค่าธรรมเนียมธุรกรรมส่วนที่ขยายใหญ่ขึ้น)

คำอธิบายภาพ

https://twitter.com/NateHindman/status/1457744185235288066? s= 20&t=jb-YsLK 25 pE 8 GuHZaMAudg

สิ่งนี้นำไปสู่คำถามต่อไป: ผู้ใช้จะเสียเงินเป็น LP เมื่อมาที่ DEX เพื่อสร้างตลาดหรือไม่

ลองตอบคำถามนี้สั้น ๆ :การที่ผู้ดูแลสภาพคล่องของตลาด DEX จะทำกำไรได้หรือไม่นั้นขึ้นอยู่กับรูปแบบของกลุ่มที่ให้บริการธุรกรรม นอกเหนือไปจากความสามารถส่วนตัว

ไม่มีความแตกต่างระหว่างกลุ่มแบบจำลอง AMM แบบดั้งเดิม - ตรรกะกำไรของผู้ใช้ทั่วไปที่จัดหาสภาพคล่องและของผู้ดูแลสภาพคล่องมืออาชีพ เงินทุน และใบเสนอราคาภายนอกของผู้ดูแลสภาพคล่องถูกจำกัดโดยฟังก์ชัน AMM โดยพื้นฐานแล้ว เป็นการแข่งขันของ TVL ซึ่งจะตัดสินว่าใครสามารถแบ่งปันค่าธรรมเนียมการจัดการที่สูงกว่าได้

พูลพร้อมราคาที่ปรับแต่งได้ เช่น Uni V3, Balancer V2, Curve V2, DODO V2 กลุ่มประเภทนี้ช่วยให้ผู้ดูแลสภาพคล่องสามารถแทรกแซงราคาของกลุ่มได้ ผู้ดูแลสภาพคล่องสามารถใช้เครื่องมือเหล่านี้เพื่อทำกำไรผ่านความแตกต่างของราคาและความล่าช้าระหว่างตลาด CEX และ DEX (ในขณะเดียวกันก็มีตัวรวบรวม DEX จำนวนมากและดีกว่า ใบเสนอราคาหมายความว่าพูลจะมีโอกาสสูงที่จะถูกรวบรวมโดยผู้รวบรวม)

สาเหตุหนึ่งที่ทำให้ LPs เสียเงินคือพวกเขาเลือกแผนการที่ไม่เหมาะกับพวกเขา

ทำไม DEX อันดับต้น ๆ จึงให้พูลด้วยราคาที่ปรับแต่งได้? ไม่เพียงแต่ Uni V3 เท่านั้น เมื่อสภาพคล่องถูกกระจายอย่างเท่าๆ กันบนเส้นโค้ง ก็จะประสบปัญหาการลื่นไถลสูงและสภาพคล่องกระจัดกระจาย ดังนั้น AMM แบบดั้งเดิมจึงต้องการปรับปรุงประสิทธิภาพของเงินทุน Uni V3, Balancer V2, Curve V2, DODO V2 ที่กล่าวมาข้างต้น ทิศทางของการเพิ่มประสิทธิภาพกำลังเคลื่อนไปสู่สภาพคล่องส่วนกลาง

ในทางตรงกันข้าม ข้อได้เปรียบของการทำตลาดแบบแอคทีฟคือผู้ใช้สามารถรวมสภาพคล่องในช่วงที่กำหนดโดยการปรับราคา ฯลฯ ซึ่งช่วยปรับปรุงประสิทธิภาพของเงินทุน ดังนั้นธุรกรรมจึงมี Slippage ต่ำกว่าและความลึกที่สูงกว่า แต่ข้อเสียก็อยู่ที่นี่เช่นกัน To ระดับหนึ่งจะเพิ่มเกณฑ์สำหรับผู้ใช้ทั่วไปในการมีส่วนร่วมในการสร้างตลาด เมื่อเทียบกับผู้ดูแลสภาพคล่องมืออาชีพ มันเหมาะสำหรับผู้ดูแลสภาพคล่องมืออาชีพมากกว่า รายได้จากการทำเงินอาจเพิ่มขึ้น แต่เราต้องยอมรับว่าความเสี่ยงในการสูญเสียเงิน ยังเพิ่มขึ้น ท้ายที่สุดผู้ใช้ทั่วไปไม่สามารถแข่งขันกับผู้ดูแลสภาพคล่องมืออาชีพในแง่ของทักษะระดับมืออาชีพและความอ่อนไหวของตลาด

ชื่อระดับแรก

03.

ชื่อเรื่องรอง

ผู้ดูแลสภาพคล่องในโดมิโน

อาณาจักร FTX ล่มสลาย ชุดของแพลตฟอร์มชั้นนำได้รับผลกระทบอย่างหนัก และผู้สร้างตลาดและการปล่อยสินเชื่อกลายเป็นพื้นที่ที่ได้รับผลกระทบหนักที่สุด: Alameda ซึ่งเป็นหนึ่งในผู้สร้างตลาดรายใหญ่ที่สุดในอุตสาหกรรม cryptocurrency ถูกทำลายในเรื่องตลกนี้และปิดอย่างเป็นทางการเมื่อวันที่ 10 พฤศจิกายน ; Genesis ซึ่งเป็นผู้ดูแลสภาพคล่องและบริษัทสินเชื่อภายใต้ DCG ได้ระงับการไถ่ถอนและการออกเงินกู้ใหม่เนื่องจากแผนกสินเชื่อไม่สามารถละลายได้เพียงพอเนื่องจากการระเบิดของเหมือง FTX และกำลังขอเงินกู้ฉุกเฉินจำนวน 1 พันล้านดอลลาร์สหรัฐจากนักลงทุน

ในฐานะที่เป็นส่วนสำคัญของโดมิโน ผู้ดูแลสภาพคล่องจะนำมาซึ่งผลกระทบอะไรบ้าง:

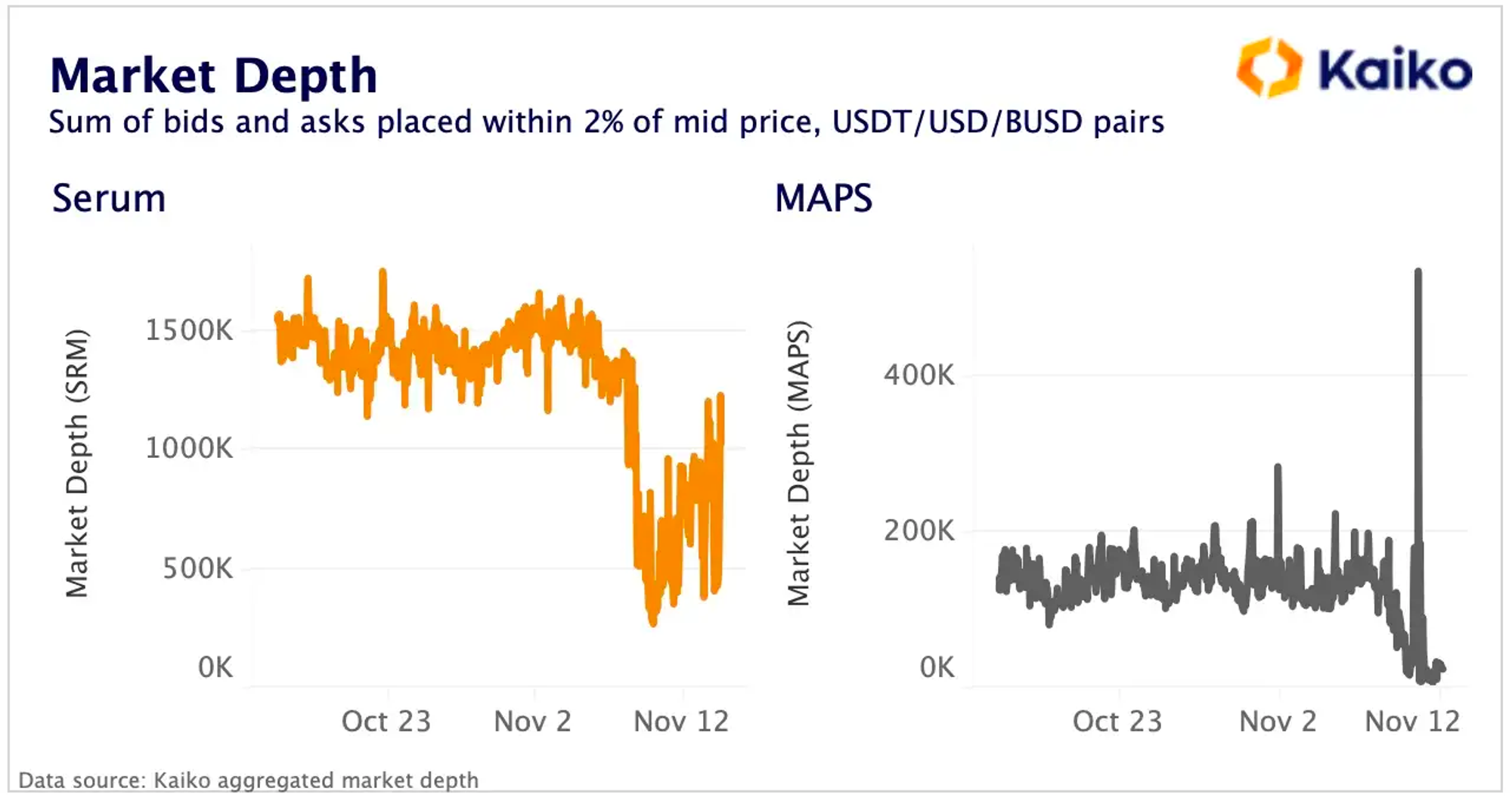

สภาพคล่องในตลาดลดลง

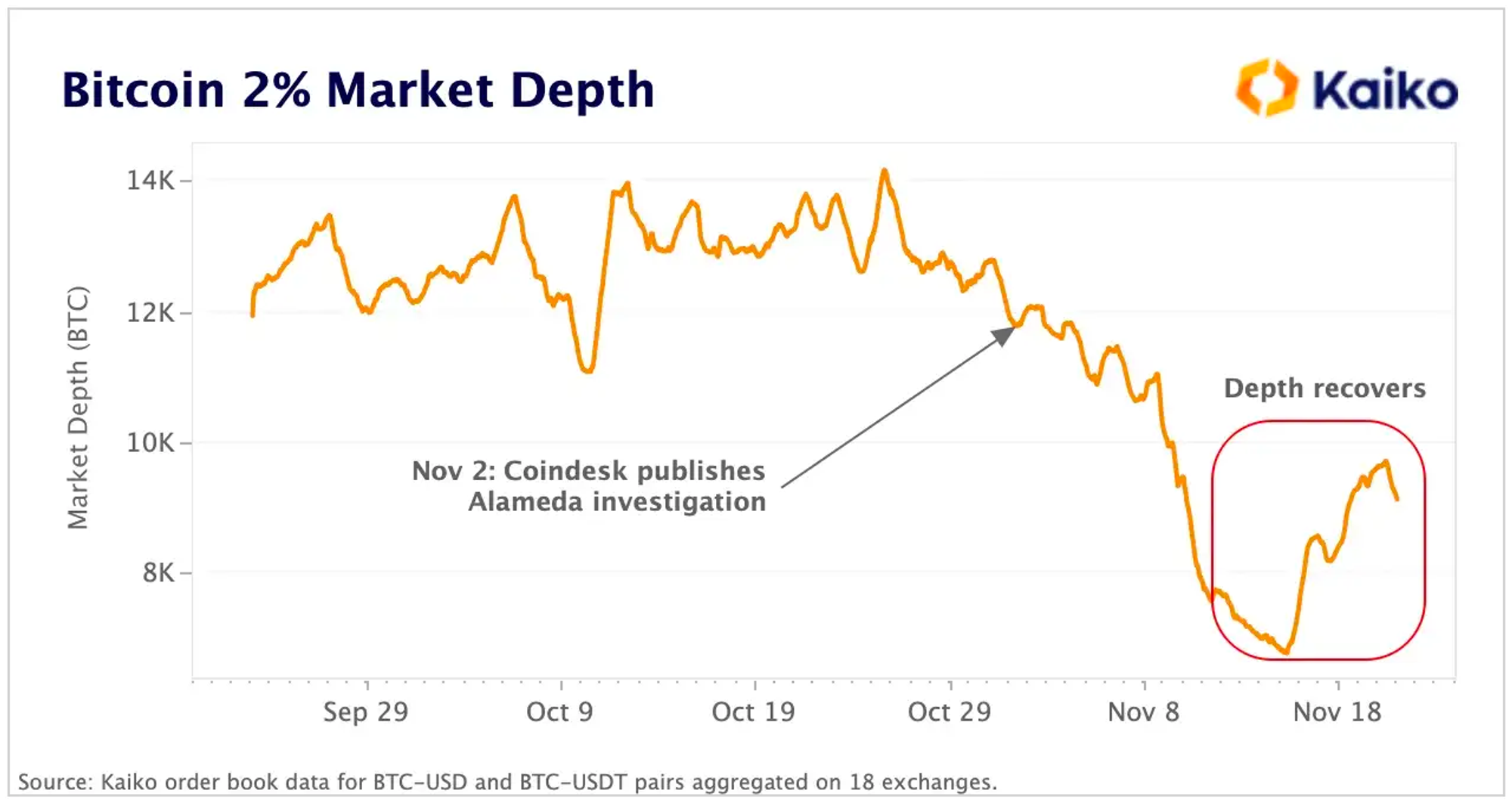

เหตุการณ์ FTX Thunderbolt—การล่มสลายของผู้ดูแลสภาพคล่อง—ช่องว่างสภาพคล่องด้วยการหายไปของผู้ดูแลสภาพคล่องชั้นนำ สภาพคล่องในตลาดจึงคาดว่าจะลดลงอย่างมากผู้ดูแลสภาพคล่องรายอื่นจะประสบกับความสูญเสียมากขึ้นเนื่องจากการล่มสลายของ FTX ซึ่งจะขยายช่องว่างต่อไป คู่ขนานกับเรื่องนี้คือความจริงอันโหดร้ายที่สภาพคล่องของสกุลเงินดิจิทัลถูกครอบงำโดยบริษัทการค้าเพียงไม่กี่แห่ง ซึ่งรวมถึง Wintermute, Amber Group, B2C2, Genesis, Cumberland และ Alameda เป็นเวลาเพียงครึ่งปีนับตั้งแต่วิกฤตสินเชื่อ Three Arrows ในเดือนพฤษภาคมและมิถุนายน เมื่อตลาดฉายเงาอีกครั้ง การทำตลาดก็กลายเป็นเรื่องยาก

จากการติดตามข้อมูลของ Kaiko เนื่องจาก CoinDesk ประกาศการสำรวจสถานะสินทรัพย์ของ Alameda สภาพคล่องของ BTC ภายใน 2% ของราคากลางจึงลดลงจาก 11.8 k BTC เป็น 7 k ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ต้นเดือนมิถุนายน ในบทความนี้ ยังมีข้อมูลจำนวนมากที่แสดงให้เห็นว่าสภาพคล่องของตลาดโดยรวมได้รับผลกระทบอย่างมากจากความผิดพลาดของ Alameda และการสูญเสียที่เกิดขึ้นจากผู้ดูแลสภาพคล่องรายอื่น

คำอธิบายภาพ

คำอธิบายภาพ

Source: Kaiko

โทเค็นสภาพคล่องและการทดสอบความเครียดของ Project Party

Alameda ได้ลงทุนในหลายสิบโครงการ โดยถือครองโทเค็นที่ไม่มีสภาพคล่องมูลค่าหลายล้านดอลลาร์ (และเนื่องจาก Alameda เป็นผู้ดูแลสภาพคล่องด้วย พวกเขาจึงเป็นผู้จัดหาสภาพคล่องหลักสำหรับโทเค็นเหล่านี้ด้วย) แม้ว่ารายละเอียดทั้งหมดของการถือครองของ Alameda กับ FTX นั้นไม่ชัดเจน แต่ “มันเป็นผู้ดูแลสภาพคล่องที่มีความสำคัญเชิงระบบ” ตามรายละเอียดงบดุลของ FTX ที่จัดทำโดย Financial Times โดยเฉพาะอย่างยิ่งสำหรับสภาพคล่องของโทเค็นอื่นนอกเหนือจาก BTC และ ETH สำหรับฝ่ายโครงการเหล่านี้ สภาวะตลาดที่รุนแรงซึ่งเกิดจากความผิดพลาดนั้นเป็นการทดสอบความเครียดครั้งใหญ่อย่างไม่ต้องสงสัย

ตัวอย่างเช่น SOL (Solana) หนึ่งในโทเค็นที่ถือครองอย่างเข้มงวดของ Alameda Research Alameda ถือครองโทเค็น SOL ประมาณ 1.2 พันล้านดอลลาร์ในวันที่ 30 มิถุนายน ตามรายงานของ CoinDesk SOL ซึ่งเป็นหนึ่งในโทเค็นที่มีประสิทธิภาพดีที่สุดในช่วงกระทิงปี 2021 ลดลง 95% จากระดับสูงสุดตลอดกาล

คำอธิบายภาพ

ในช่วงหลายสัปดาห์หลังจากการระเบิดของ FTX และ Alameda SOL ดิ่งลงจาก ~$35 เป็น ~$11 ซึ่งลดลง 68.5%

Source: TradingView

ความเชื่อมั่นและความไว้วางใจที่พังทลายลงเป็นสองเท่า

สิ่งที่สำคัญกว่าคือความเชื่อมั่นและความไว้วางใจที่พังทลายลงเป็นสองเท่า

ความเชื่อมั่น: เหตุการณ์ "แบล็กสวอน" ส่งผลกระทบต่อความเชื่อมั่นของอุตสาหกรรมในสิ่งที่เรียกว่าห่วงโซ่สาธารณะประสิทธิภาพสูง และในระดับหนึ่งได้ทำลายความเชื่อมั่นของผู้ใช้และผู้สนับสนุนในโครงการเชิงนิเวศภายใต้ FTX ศรัทธามีค่ามากกว่าทองคำ และความกลัวนั้นเลวร้ายยิ่งกว่านรก ตลาดการเข้ารหัสมีประสบการณ์เลห์แมนสองครั้งภายในครึ่งปี เหตุการณ์ Luna/Terra และ Three Arrows Capital ได้สอนผู้ใช้ถึงความไม่แน่นอนและยังทำให้ตลาดการเข้ารหัสตื่นตระหนกซึ่งเร็วกว่าการติดไวรัส

ชื่อเรื่องรอง

เมื่อตลาดขาดสภาพคล่อง

ดังที่ได้กล่าวไว้ก่อนหน้านี้ ในตลาดใดๆ ก็ตาม สภาพคล่องคือแรงผลักดันที่อยู่เบื้องหลัง

เมื่อแนวโน้มโดยรวมของตลาดลดลง การจากไปของผู้ดูแลสภาพคล่องชั้นนำจะทำให้สิ่งต่าง ๆ แย่ลงอย่างไม่ต้องสงสัย ซึ่งหมายความว่าโครงการและการลงทุนจำนวนมากมักจะหยุดนิ่ง ดังนั้นจะมีวงจรอุบาทว์อีกครั้งที่นี่ (จนกว่าปัจจัยพื้นฐานจะฟื้นตัว):

คำอธิบายภาพ

คำอธิบายภาพ

Source: Kaiko

เพื่อรักษาสภาพคล่องในตลาด crypto ผู้ทำตลาดหลายรายให้สภาพคล่องแก่การแลกเปลี่ยน blockchain และโปรโตคอลทางการเงิน ดังนั้นในกรณีที่ไม่มีการสร้างตลาดหรือกิจกรรมการสร้างตลาดลดลงอย่างรวดเร็ว อาจมีปริมาณการซื้อขายต่ำและการลงทุนลดลงที่นี่เราต้องแยกความแตกต่าง: โดยปกติสภาพคล่องจะลดลงเมื่อมีความผันผวน นี่เป็นเพราะผู้ดูแลสภาพคล่องกำลังดึงงานการเสนอราคา/การประมูลจากสมุดคำสั่งซื้อเพื่อจัดการความเสี่ยงและหลีกเลี่ยงสภาพคล่องที่ไม่ดี แต่เหตุการณ์วิกฤตที่สำคัญ ผู้ดูแลสภาพคล่องลดลงอย่างรวดเร็วซึ่งเกิดจาก การถอนตัว สภาพคล่องของตลาดจะเผชิญกับความท้าทายที่รุนแรงในช่วงเวลาหนึ่ง

จะเห็นได้ว่าการลดลงของสภาพคล่องในปัจจุบันนั้นร้ายแรงกว่าการชะลอตัวของตลาดครั้งก่อนๆ และการฟื้นตัวของตลาดในตลาดหมีนั้นช้ามาก ซึ่งแสดงให้เห็นว่าข้อความ

ชื่อเรื่องรอง

DODO ตอบสนองความต้องการของตลาดได้อย่างไร?

ดังที่ได้กล่าวไว้ก่อนหน้านี้ เราตั้งคำถามหลักสองข้อ:

เมื่อ AMM กำลังเพิ่มประสิทธิภาพในทิศทางของสภาพคล่องที่กระจุกตัว เมื่อการเป็น LP เพื่อทำตลาดอาจกลายเป็นความท้าทายหรือแม้แต่การสูญเสียเงิน ผู้ดูแลสภาพคล่องจะได้รับประโยชน์ได้อย่างไร

เมื่อเหตุการณ์พายุฝนฟ้าคะนอง FTX ทำให้เกิดการล่มสลายของผู้ดูแลสภาพคล่องชั้นนำและสภาพคล่องในตลาดลดลง จะสร้างความไว้วางใจขึ้นมาใหม่และใช้ลักษณะการกระจายอำนาจอย่างแท้จริงของโลกที่เข้ารหัสเพื่อนำสภาพคล่องที่หายากมาสู่ฝ่ายโครงการได้อย่างไร นำความโปร่งใสที่ไม่มีใบอนุญาตและมีประสิทธิภาพมาสู่ผู้ดูแลสภาพคล่องจริงหรือ

สำหรับคำถามที่สอง คำตอบจะชัดเจนในตัวเองเมื่อถูกถาม: ใช้ DEX, ใช้ Blockchain กลับไปที่เชน กลับไปที่โค้ด และกลับไปที่ "ไม่เชื่อถือ ตรวจสอบ"

สำหรับคำถามแรก มีข้อตกลงหรือแพลตฟอร์มมากมายในตลาดที่ให้เครื่องมือการจัดการสภาพคล่องที่สอดคล้องกัน เพื่อช่วย LPs จัดการความเสี่ยงและรักษาผลตอบแทนให้คงที่ นี่อาจเป็นทางออกจาก DODO: ให้ผู้ดูแลสภาพคล่องมืออาชีพเข้ามาอยู่ในห่วงโซ่

มีอยู่"บทสัมภาษณ์กับผู้ดูแลสภาพคล่องของ DODO: วิธีใช้ DODO เพื่อปรับปรุงประสิทธิภาพการทำตลาด"ในบทความ ผู้ดูแลตลาด Shadow Labs กล่าวว่าหลังจากหักค่าน้ำมันและค่าใช้จ่ายอื่นๆ แล้ว จะสามารถได้รับกำไรสุทธิ 30-40% ของรายได้สาธารณะในห่วงโซ่ ตัวอย่างเช่น กลุ่มผู้ดูแลสภาพคล่องของ WETH และ USDC บน DODO หลังจากหักค่าธรรมเนียมต่างๆ แล้ว รายได้สุทธิประจำปีของผู้ดูแลสภาพคล่องจะสูงถึง 500,000 ดอลลาร์ และอัตราผลตอบแทนสุทธิอยู่ที่ประมาณ 36.2%

ทำอย่างไร?

อย่างที่เราทราบกันดีว่า AMM มักจะถูกเรียกว่า "สภาพคล่องเฉื่อย" เนื่องจากจุดราคาที่เสนอให้กับเทรดเดอร์นั้นไม่สามารถควบคุมได้ และไม่มีความรู้และยืดหยุ่นเท่าผู้ดูแลสภาพคล่องแบบดั้งเดิม นี่คือจุดที่ DODO ก้าวเข้ามา และสร้างอัลกอริทึม PMM (Proactive Market Making) อัลกอริทึม PMM ใช้การคาดการณ์ราคาเพื่อปรับเส้นราคา พารามิเตอร์เรียบง่ายและยืดหยุ่นมาก เส้นโค้งที่แบนกว่าช่วยปรับปรุงอัตราการใช้เงินทุนอย่างมีประสิทธิภาพ และลดการลื่นไถลของธุรกรรมและการขาดทุนที่ไม่ถาวร เกี่ยวกับการปรับปรุงประสิทธิภาพของอัลกอริทึมต่างๆ สำหรับสภาพคล่องส่วนกลาง โปรดดูที่ "การเปรียบเทียบเชิงลึกของ Uni V3, CurveV2, DODO อัลกอริธึมการทำตลาด - การปรับปรุงประสิทธิภาพที่เกิดจากสภาพคล่องส่วนกลาง"อ่าน.

นอกจากเนื้อหาที่คุ้นเคยเหล่านี้แล้ว เราอยากจะพูดถึง DODO เวอร์ชัน V2 ที่เปิดตัวในเดือนมีนาคมปีนี้ DODO Private Pools (DPP) หรือที่เรียกว่า Private Pools เป็นพูลที่จัดทำขึ้นเป็นพิเศษสำหรับผู้ดูแลสภาพคล่องมืออาชีพเพื่อสร้างตลาด

สระส่วนตัวตามชื่อที่แนะนำ สามารถสร้างตลาดได้อย่างอิสระโดยผู้ดูแลสภาพคล่องที่จัดหาเงินทุนของตนเอง และการกำหนดค่าของสระส่วนตัวสามารถปรับเปลี่ยนได้อย่างยืดหยุ่นในระหว่างกระบวนการสร้างตลาด รวมถึงอัตราค่าธรรมเนียมการทำธุรกรรม ราคาแนะนำภายนอกปัจจุบัน i ค่าสัมประสิทธิ์การเลื่อนหลุดของเส้นโค้ง K และการสนับสนุนพร้อมกัน ปรับขนาดกองทุนของพูล ฯลฯ การแก้ไขทั้งหมดเหล่านี้เกิดขึ้นได้โดยการเรียกใช้สัญญาอัจฉริยะโดยบัญชีที่เกี่ยวข้อง (รวมถึงสองวิธี การเรียกใช้สัญญา DODO DPPProxy และการเรียกกลุ่มส่วนตัวโดยตรงเพื่อทำการแก้ไขการทำตลาด สำหรับขั้นตอนเฉพาะ โปรดดูที่: DODO V2 Private Pool คำแนะนำการใช้งาน) ดังนั้น กลุ่มนี้จะตอบสนองความต้องการในการสร้างตลาดของผู้ดูแลสภาพคล่องมืออาชีพเป็นหลัก

คำอธิบายภาพ

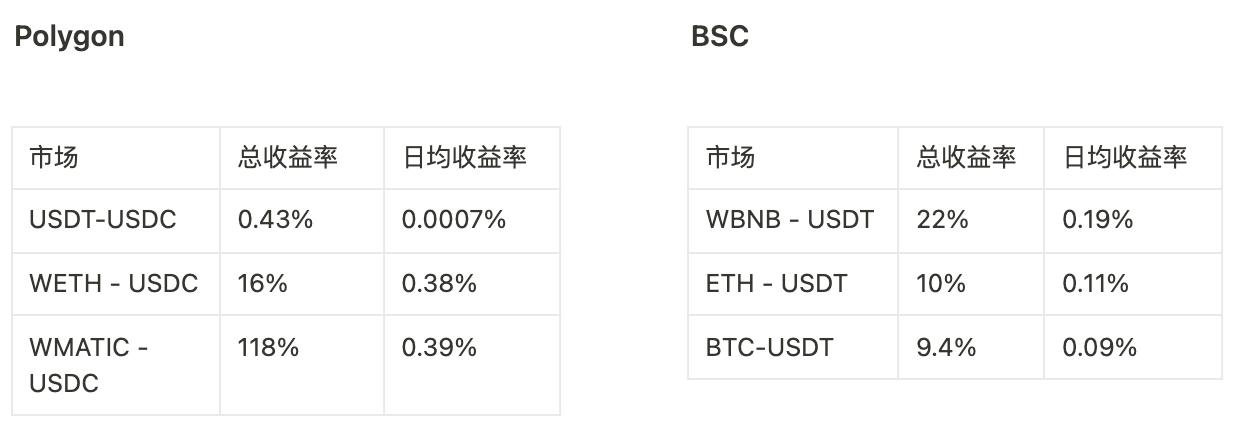

ปัจจุบันไม่มีกลุ่ม DPP บน Ethereum และผู้ดูแลสภาพคล่องส่วนใหญ่เลือกที่จะสร้างกลุ่มบนเครือข่าย Polygon และ BSC ด้วยค่าธรรมเนียมน้ำมันที่ถูกกว่า

อีกด้วย,"การเปรียบเทียบเชิงลึกของอัลกอริธึมการทำตลาด Uni V3, CurveV2 และ DODO - การปรับปรุงประสิทธิภาพที่เกิดจากสภาพคล่องส่วนกลาง"ในบทความ การปรับปรุงประสิทธิภาพเงินทุนที่เกิดจากสภาพคล่องส่วนกลางได้รับการวิเคราะห์ผ่านประสิทธิภาพของข้อมูลการกระจายสภาพคล่อง โดยการเลือกกลุ่มผู้ดูแลสภาพคล่องของ WETH/USDC เป็นตัวอย่าง บทความจะแสดงค่าเฉลี่ยของอัตราส่วนสภาพคล่องระหว่างช่วงราคา 2%, 6% และ 10% อัตราส่วนสภาพคล่องของกลุ่มผู้ดูแลสภาพคล่องของ DODO V2 สูงถึง 83.1% ในช่วง 2%

ลิงค์ต้นฉบับ

เกี่ยวกับ DODO

"DODO Research" คือทีมวิจัยการลงทุน Web3 ซึ่งยังคงติดตาม DeFi และเส้นทางที่เกี่ยวข้อง ถอดรหัสโลกที่เข้ารหัสด้วยมุมมองที่ชัดเจนและข้อมูลเชิงลึก และค้นพบมูลค่าในอนาคต

Twitter: https://twitter.com/DodoResearch

กำลังจ้าง:

https://twitter.com/DodoResearch/status/1587274217082404864