รายงานการวิจัยคลังสินค้าชั้นหนึ่ง: การวิเคราะห์มหภาคของนโยบายเศรษฐกิจและตลาดการเข้ารหั

ผู้เขียนต้นฉบับ: มาร์ค, สังเวียน

โลกปัจจุบันอยู่ในช่วงที่ปั่นป่วนและความไม่แน่นอนกำลังท่วมท้นไปทั่วทั้งตลาด ดังนั้น การเปลี่ยนแปลงอย่างรวดเร็วของสภาพแวดล้อมในระดับมหภาคจึงเน้นย้ำถึงความจำเป็นของการวิเคราะห์ระดับมหภาคในเวลานี้ การเข้าใจแนวโน้มเท่านั้นที่จะทำให้เราหลีกเลี่ยงความเสี่ยงและมองหาโอกาสในอนาคตได้ดีขึ้น ในบทความนี้ เราจะเริ่มจากมุมมองแบบมหภาค โดยเริ่มจากเกมระหว่างตลาดและธนาคารกลางสหรัฐฯ และวิเคราะห์สถานการณ์เงินเฟ้อในระดับสูงที่ตลาดกำลังเผชิญอยู่ วิกฤตและภาวะเศรษฐกิจถดถอยที่มีแนวโน้มจะเกิดขึ้นในอนาคต

สถานะความเสี่ยงของ Bitcoin: สูง

สรุปการวิเคราะห์มาโคร

โลกปัจจุบันอยู่ในช่วงเวลาแห่งความวุ่นวาย ความไม่แน่นอนกำลังท่วมท้นไปทั่วทั้งตลาด และปัจจัยเสี่ยงก็ปรากฏขึ้นทุกที่ เหล่านี้รวมถึง:

ความเสี่ยงด้านนโยบายการเงินของธนาคารกลางสหรัฐและธนาคารกลางยุโรป

วัฏจักรของสภาพอากาศในยุโรปและสหรัฐอเมริกาเปลี่ยนไป และการฟื้นตัวของเศรษฐกิจในจีนก็อ่อนแอ

ภูมิรัฐศาสตร์ยังคงปั่นป่วน และสงครามรัสเซีย-ยูเครนยังคงส่งผลกระทบต่อตลาดมหภาค

ความกังวลวิกฤตหนี้ยุโรปและญี่ปุ่น

การแพร่ระบาดของโรคมงกุฎใหม่ยังคงเปลี่ยนความรู้ความเข้าใจทางเศรษฐกิจแบบเก่าและก่อตัวเป็นความปกติใหม่

ดังนั้น การเปลี่ยนแปลงอย่างรวดเร็วของสภาพแวดล้อมในระดับมหภาคได้เน้นย้ำถึงความจำเป็นในการวิเคราะห์ตลาดในระดับมหภาคในเวลานี้ การเข้าใจแนวโน้มเท่านั้นที่จะทำให้เราหลีกเลี่ยงความเสี่ยงและมองหาโอกาสในอนาคตได้ดีขึ้น ในบทความนี้ เราจะเริ่มจากมุมมองแบบมหภาค โดยเริ่มจากเกมระหว่างตลาดและธนาคารกลางสหรัฐฯ และวิเคราะห์สถานการณ์เงินเฟ้อในระดับสูงที่ตลาดกำลังเผชิญอยู่ วิกฤตและภาวะเศรษฐกิจถดถอยที่มีแนวโน้มจะเกิดขึ้นในอนาคต

การแนะนำ

การแนะนำ

ข้อความ

ข้อความ

คำอธิบายภาพ

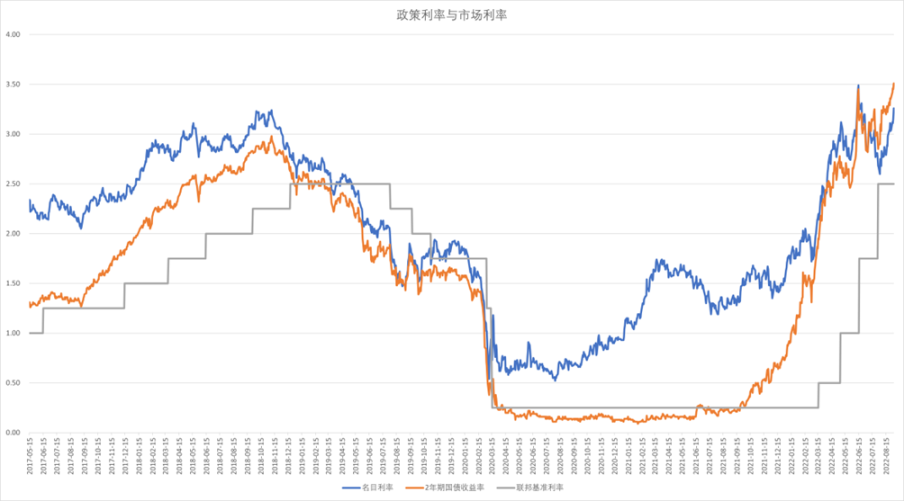

รูปที่ 1-1 อัตราดอกเบี้ยนโยบายและอัตราตลาด [1]

คำอธิบายภาพ

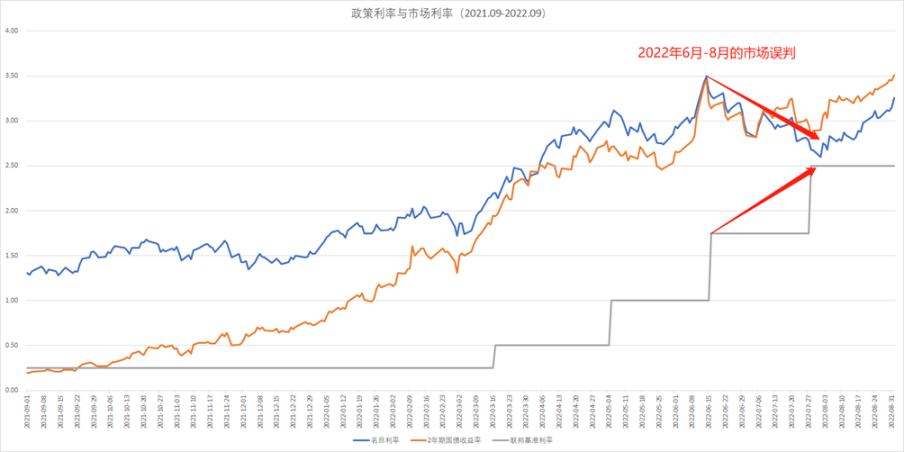

รูปที่ 1-2 การแสดงออกของนโยบายการตลาดที่ผิดพลาด

โดยเฉพาะอย่างยิ่ง เหตุผลที่ตลาดตัดสินนโยบายและกลยุทธ์ผิดพลาด ก็คือ การที่เฟดจะใช้แนวนโยบายที่แตกต่างกันในสภาพแวดล้อมที่แตกต่างกัน ตามพระราชบัญญัติธนาคารกลางสหรัฐ มีวัตถุประสงค์หลักสองประการของนโยบายการเงินของสหรัฐ:ควบคุมอัตราเงินเฟ้อและส่งเสริมการจ้างงานอย่างเต็มที่เป้าหมายทั้งสองนี้สอดคล้องกับตัวบ่งชี้สำคัญ 2 ตัวที่เฟดให้ความสำคัญ ได้แก่ อัตราเงินเฟ้อและอัตราการว่างงาน อัตราเงินเฟ้อและอัตราการว่างงานสะท้อนถึงการเปลี่ยนแปลงของอุปสงค์และอุปทานของตลาดสินค้าโภคภัณฑ์และกำลังแรงงานตามลำดับ ซึ่งบ่งชี้ถึงระดับของวัฏจักรธุรกิจ

การเปลี่ยนแปลงของอัตราเงินเฟ้อและอัตราการว่างงานโดยทั่วไปจะแบ่งออกเป็น 4 สถานการณ์ดังต่อไปนี้:

อัตราเงินเฟ้อสูง การว่างงานสูง:สอดคล้องกับช่วงกลางและช่วงท้ายของ stagflation มุมมองทางเศรษฐกิจแบบดั้งเดิมถือว่าสาเหตุหลักสำหรับสถานการณ์นี้คืออุปทานรวมไม่เพียงพอหรืออุปสงค์รวมส่วนเกิน ในกรณีนี้ การจัดการการว่างงานมีความสำคัญและมีความเป็นไปได้มากกว่าอัตราเงินเฟ้อ เนื่องจากนโยบายการเงินจะสูญเสียประสิทธิภาพในขั้นตอนนี้ หรือทำให้เกิดปัญหาการว่างงานที่รุนแรงขึ้น ดังนั้นนโยบายควรมุ่งเน้นไปที่นโยบายการคลัง กระตุ้นอุปทานทั้งหมดของสังคม ลดช่องว่างระหว่างอุปสงค์และอุปทาน และเพิ่มการจ้างงานในเวลาเดียวกัน

อัตราเงินเฟ้อสูง การว่างงานต่ำ:สอดคล้องกับช่วงแรกของภาวะเงินฝืด เงินเฟ้อธรรมดา หรือจุดสูงสุดของวัฏจักรธุรกิจ โดยทั่วไปแล้ว ในขั้นตอนนี้ ทิศทางของนโยบายการเงินยังไม่ชัดเจน เพราะไม่ใช่ทุกจุดสูงสุดในวัฏจักรธุรกิจที่จะทำให้เกิดเงินเฟ้อ และไม่ใช่ทุกอัตราเงินเฟ้อที่จะกลายเป็นภาวะเงินเฟ้อขั้นตอนนี้มักจะเป็นขั้นตอนหลักของเกมระหว่างตลาดและเฟด

อัตราเงินเฟ้อต่ำ การว่างงานต่ำ:สอดคล้องกับระยะเริ่มต้นของภาวะเงินฝืด ซึ่งเป็นช่วงปกติของวัฏจักรธุรกิจ ขั้นตอนนี้สอดคล้องกับภาวะปกติทางเศรษฐกิจที่เศรษฐกิจมีเสถียรภาพโดยเฉพาะในประเทศที่พัฒนาแล้ว โดยทั่วไปไม่จำเป็นต้องมีการแทรกแซงนโยบายเศรษฐกิจพิเศษในขั้นตอนนี้

อัตราเงินเฟ้อต่ำ การว่างงานสูง:สอดคล้องกับช่วงกลางและปลายของภาวะเงินฝืดหรือจุดต่ำสุดของวัฏจักรธุรกิจ ปัญหาหลักที่สะท้อนให้เห็นในขั้นตอนนี้คือความต้องการโดยรวมที่ไม่เพียงพอของสังคม ดังนั้นทั้งนโยบายการคลังและนโยบายการเงินควรออกแรงในเวลานี้เพื่อพลิกกลับความคาดหวังของภาวะเงินฝืด

จากสี่สถานการณ์ข้างต้น เราพบว่านโยบายที่ดำเนินการโดยเฟดและการมีปฏิสัมพันธ์กับตลาดนั้นถูกกำหนดในกรณีส่วนใหญ่ เฉพาะในสภาพแวดล้อมที่มีเงินเฟ้อสูงและการว่างงานต่ำเท่านั้นที่เกมจะเกิดขึ้นระหว่างทั้งสองฝ่ายได้ ซึ่งก็คือสถานการณ์ตลาดในปัจจุบัน

ในสภาพแวดล้อมที่อัตราเงินเฟ้อสูงและการว่างงานต่ำ "ภาวะเงินฝืดก่อนเกิดภาวะเงินเฟ้อ" มีแนวโน้มมากกว่า "อัตราเงินเฟ้อปกติ" และ "จุดสูงสุดของวัฏจักรธุรกิจ" "จุดสูงสุดในวัฏจักรธุรกิจ" และ "อัตราเงินเฟ้อทั่วไป" มักจะเป็นเพียงปรากฏการณ์ปกติของความผันผวนทางเศรษฐกิจและจะไม่ส่งผลกระทบต่อเศรษฐกิจในระยะยาว ดังนั้น โดยทั่วไปแล้วเฟดจะไม่นำนโยบายที่เข้มงวดกวดขันมาใช้ แม้ว่าจะดำเนินมาตรการรัดเข็มขัดแล้วก็ตาม เฟดจะคำนึงถึงการเติบโตของเศรษฐกิจในกระบวนการนี้เสมอ และปรับหรือหยุดนโยบายรัดเข็มขัดตามกำหนด ดังนั้น ในกรณีนี้ กลยุทธ์ที่ดีที่สุดสำหรับตลาดคือการหลีกเลี่ยงความเสี่ยงในช่วงเริ่มต้นของการตึงตัว และซื้อจุดต่ำสุดเมื่ออัตราเงินเฟ้อสูงสุด เนื่องจากตามเส้นโค้งของ Phillips จุดสูงสุดของอัตราเงินเฟ้อจะส่งผลให้อัตราการว่างงานเพิ่มขึ้น และเฟดอาจคลายความเข้มงวดลงหลังจากเห็นการเพิ่มขึ้นของอัตราการว่างงาน

แต่อัตราเงินเฟ้อที่ซบเซาจะยังคงกระตุ้นให้เกิดการคาดการณ์อัตราเงินเฟ้อด้วยตนเอง ก่อตัวเป็นอัตราเงินเฟ้อที่แข็งกระด้าง ซึ่งจะส่งผลกระทบร้ายแรงต่อการผลิตทางสังคม ดังนั้นเฟดจึงมีแนวโน้มที่จะนำนโยบายความเข้มงวดเชิงรุกมาใช้เพื่อกลับการคาดการณ์อัตราเงินเฟ้อ ในกรณีนี้,เฟดไม่น่าจะผ่อนปรนการคุมเข้มจนกว่าการคาดการณ์อัตราเงินเฟ้อจะกลับรายการและกลับสู่เป้าหมายเงินเฟ้ออย่างสมบูรณ์ ในกระบวนการนี้ ตลาดจะไม่มีจุดเปลี่ยนนโยบายของเฟดที่คาดการณ์ได้. ในกรณีนี้ กลยุทธ์ที่ดีที่สุดสำหรับตลาดคือการรอให้อัตราเงินเฟ้อกลับเข้าสู่ช่วงเงินเฟ้อ หรือเพื่อให้เฟดส่งสัญญาณที่ชัดเจนเกี่ยวกับการเปลี่ยนแปลงนโยบาย

ความแตกต่างระหว่างตลาดและเฟดในขณะนี้คือตลาดโดยทั่วไปเชื่อว่าขณะนี้สหรัฐฯ กำลังเผชิญกับ "จุดสูงสุดของวัฏจักรเศรษฐกิจ" หรือ "อัตราเงินเฟ้อธรรมดา"คำอธิบายภาพ

คำอธิบายภาพ

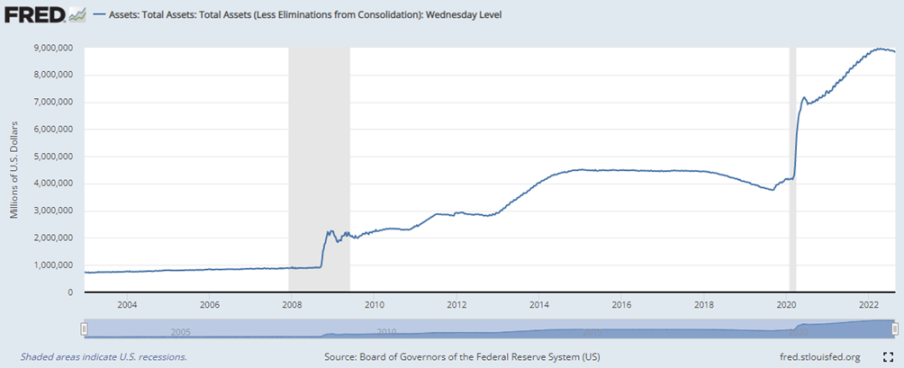

รูปที่ 1-4 งบดุลของธนาคารกลางสหรัฐ [2]

เมื่อเผชิญกับการมองโลกในแง่ดีในตลาด ธนาคารกลางสหรัฐยังคงเน้นย้ำเป้าหมายนโยบาย ขึ้นอัตราดอกเบี้ย 3 หลาในการประชุมตัดสินใจอัตราดอกเบี้ยเมื่อปลายเดือนกรกฎาคม และเร่งการหดตัวของงบดุลในเดือนสิงหาคม ในที่สุด หลังจากเข้าสู่เดือนกันยายน ตลาดก็เริ่มตื่นขึ้นจากการตัดสินใจที่ผิดพลาดทางกลยุทธ์ และเริ่มที่จะปรับราคาความเสี่ยงใหม่ ซึ่งเปิดไปสู่การปรับฐานของตลาดรอบที่สองด้วย ในระหว่างการปรับฐานรอบที่สอง การอภิปรายเกี่ยวกับธรรมชาติของอัตราเงินเฟ้อนี้เริ่มเข้าสู่วิสัยทัศน์ของตลาดอีกครั้ง ไม่ว่าอัตราเงินเฟ้อจะลดลงในครั้งนี้และเมื่อใด การวิเคราะห์สองประเด็นนี้จะช่วยให้เราตัดสินใจได้อย่างสมเหตุสมผลเกี่ยวกับแนวโน้มตลาดในอนาคต

การแนะนำ

การแนะนำ

ข้อความ

ข้อความ

โดยพื้นฐานแล้วอัตราเงินเฟ้อคือปรากฏการณ์อุปสงค์และอุปทานของตลาดที่แสดงออกมาในรูปของสกุลเงินภายใต้เวลาและพื้นที่ที่เฉพาะเจาะจง

ดังนั้นจึงมีสามประเด็นสำคัญ:

มีพื้นหลังเวลาและพื้นที่เฉพาะ การเกิดภาวะเงินเฟ้อมักจำกัดอยู่เพียงช่วงเวลาหนึ่งในประเทศหนึ่ง ๆ ไม่มีเงินเฟ้อถาวรและถาวรเนื่องจากวิกฤตที่เกิดจากเงินเฟ้อจะทำลายการผลิต กดดันอุปสงค์ และทำให้เศรษฐกิจเข้าสู่ภาวะปกติใหม่ในที่สุด

แสดงในรูปตัวเงิน อัตราเงินเฟ้อเป็นตัวบ่งชี้ราคาที่วัดในรูปของเงินมากกว่ามูลค่าการแลกเปลี่ยนที่แท้จริงของตลาด ดังนั้นมูลค่าของสกุลเงินจึงเป็นข้อพิจารณาที่สำคัญสำหรับอัตราเงินเฟ้อ

มันเป็นปรากฏการณ์อุปสงค์และอุปทานของตลาด สิ่งนี้ง่ายต่อการเข้าใจเพราะราคานั้นเป็นผลมาจากเกมอุปสงค์และอุปทาน

ดังนั้นเราจะดำเนินการจากมุมมองทั้งสามนี้เพื่อแยกสาเหตุของอัตราเงินเฟ้อนี้

ประการแรก อัตราเงินเฟ้อนี้จะเริ่มในไตรมาสแรกของปี 2564 นี่คือเวลาที่ระบอบการปกครองของอเมริกากำลังถูกถ่ายโอน ดังนั้นจึงมีภูมิหลังด้านเวลาและอวกาศพิเศษหลายประการในแง่ของนโยบายเฉพาะ:

หลังจากควบคุมการแพร่ระบาดอย่างเข้มงวดเป็นเวลาหนึ่งปี รัฐต่างๆ ในสหรัฐฯ ก็ค่อยๆ ผ่อนคลายมาตรการควบคุมการแพร่ระบาด

หลังจากพรรคเดโมแครตเข้ามามีอำนาจ ไบเดนได้ลงนามในแผนช่วยเหลือทางเศรษฐกิจมูลค่า 1.9 ล้านล้านดอลลาร์และร่างกฎหมายช่วยเหลือมงกุฎฉบับใหม่ในเดือนมีนาคม

คำอธิบายภาพ

รูปที่ 2-1 งบดุลของธนาคารกลางสหรัฐ [2]

คำอธิบายภาพ

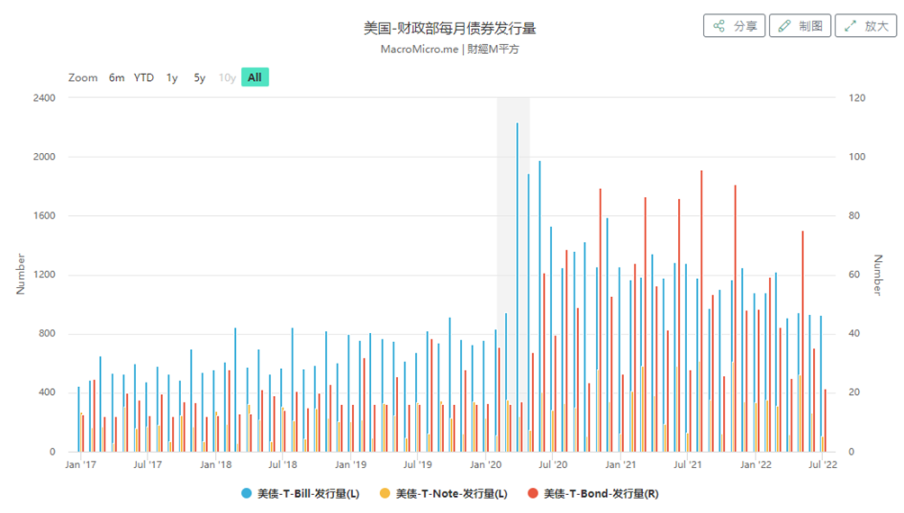

รูปที่ 2-2 การออกพันธบัตรกระทรวงการคลังสหรัฐฯ [3]

คำอธิบายภาพ

คำอธิบายภาพ

คำอธิบายภาพ

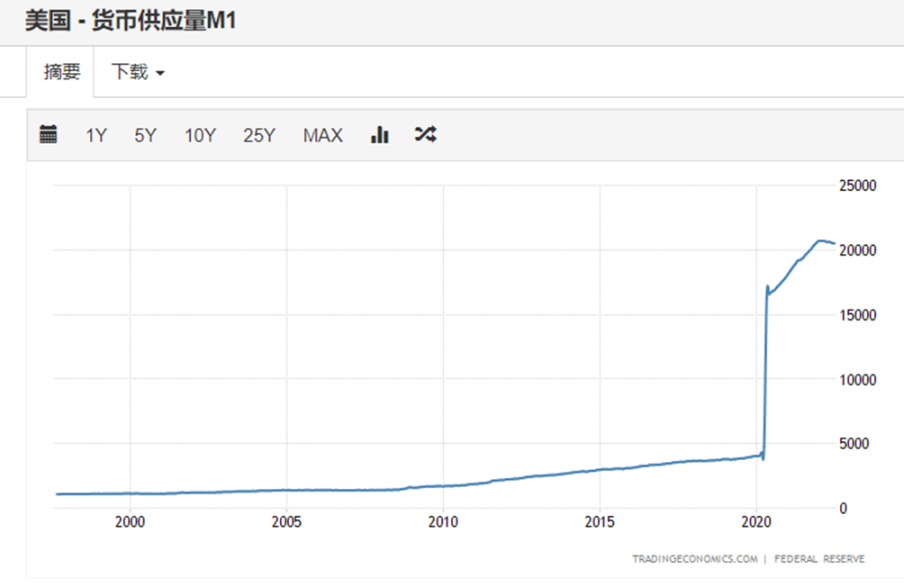

รูปที่ 2-5 ปริมาณเงินสหรัฐ M1[6]

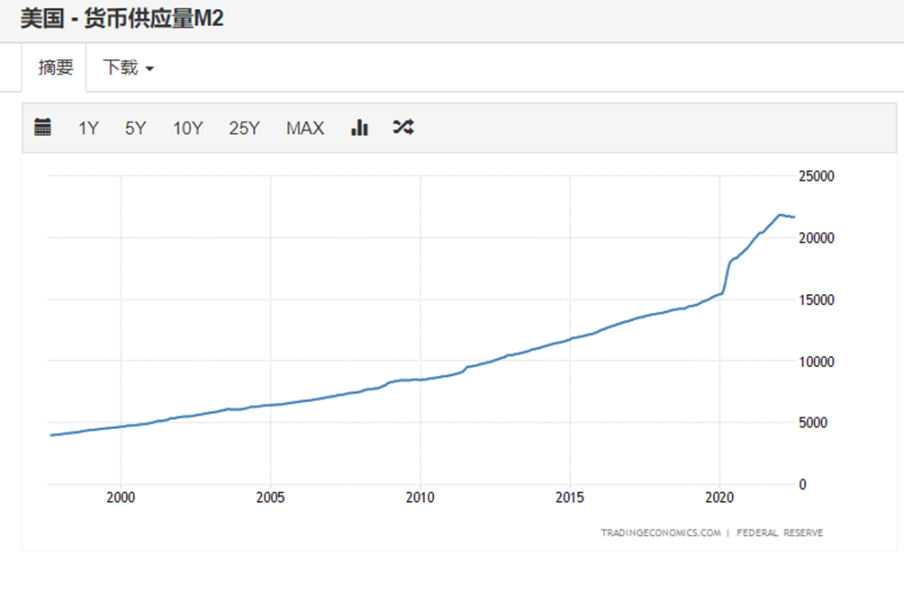

ในช่วงที่มีการแพร่ระบาด ปริมาณเงิน M2 ในวงกว้างในสหรัฐอเมริกาเพิ่มขึ้นประมาณ 44% และปริมาณเงิน M1 ในวงแคบเพิ่มขึ้น 311% ความแตกต่างของกรรไกรระหว่าง M2 และ M1 เกิดขึ้นอย่างรวดเร็วในระดับที่ไม่เคยมีมาก่อน และในเวลานั้น บูสเตอร์ปริมาณมากได้ถูกฉีดเข้าไปในเศรษฐกิจของสหรัฐฯ ในช่วงวิกฤตลึกซึ่งให้ความช่วยเหลือในการฟื้นตัวของเศรษฐกิจ การออกสกุลเงินจำนวนมากเกินกำลังได้ทำลายอำนาจการซื้อที่แท้จริงของสกุลเงินอย่างร้ายแรง โดยเฉพาะอย่างยิ่ง "เงินเฮลิคอปเตอร์" ที่ครอบคลุมได้ทำให้ตลาดการเงินซึ่งอาจเป็นแหล่งกักเก็บสกุลเงินไม่สามารถ ต้องแบกรับเงินตราที่ออกมากเกินพอดีจนเกิดภาวะเงินเฟ้อ ไฟจึงค่อย ๆ โหมไหม้

ตรรกะพื้นฐานที่สุดของอุปสงค์และอุปทานในตลาดเริ่มเปลี่ยนแปลงอย่างช้าๆ ซึ่งปลดปล่อยพลังงานของเงินเฟ้อออกมาอย่างสมบูรณ์

เราแบ่งตรรกะอุปสงค์และอุปทานออกเป็นด้านการผลิตและด้านอุปสงค์:

ในด้านการผลิต แนวโน้มสองประการของการลดลงของโลกาภิวัตน์และวิกฤตห่วงโซ่อุปทานได้เริ่มเร่งตัวขึ้น:

1) กระแสของโลกาภิวัตน์ที่กำลังลดลงอย่างรวดเร็ว:

คำอธิบายภาพ

คำอธิบายภาพ

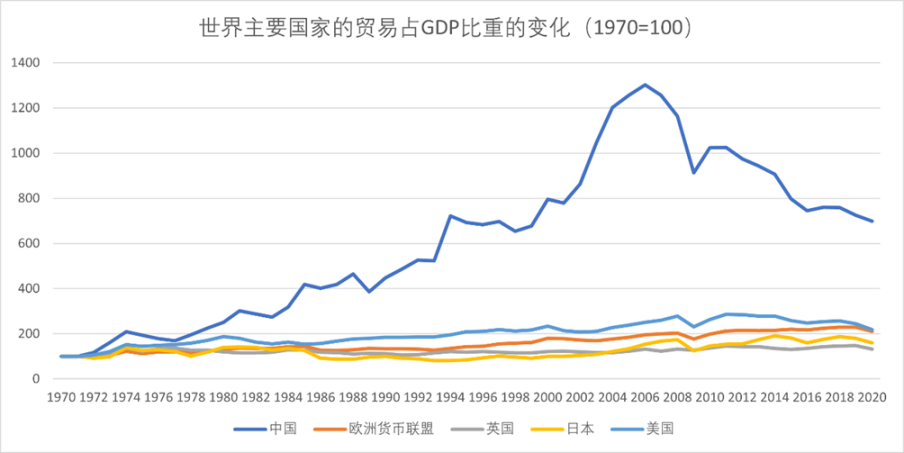

ภาพที่ 2-7 การพึ่งพาการค้าของประเทศเศรษฐกิจหลักในโลก (พ.ศ. 2513=100)

คำอธิบายภาพ

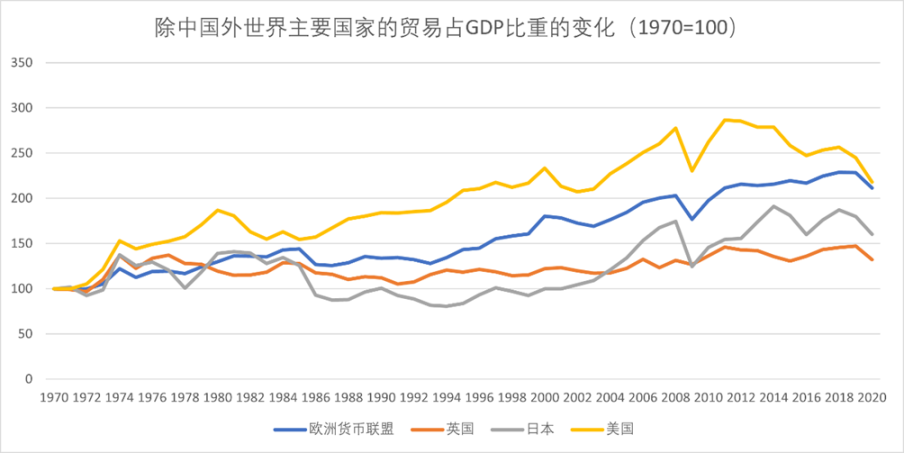

ภาพที่ 2-8 การพึ่งพาการค้าของประเทศเศรษฐกิจหลักในโลก ยกเว้นจีน (พ.ศ. 2513=100)

จะเห็นได้ว่าการพึ่งพาทางการค้าของสหรัฐอเมริกาก็ลดลงอย่างมากเช่นกันตั้งแต่ปี 2554 แต่การพึ่งพาทางการค้าของสหภาพยุโรปและญี่ปุ่นยังคงอยู่ในขั้นที่สูงขึ้น การลดลงของการพึ่งพาการค้าของสหรัฐฯ ยืนยันถึงแนวโน้มสู่โลกาภิวัตน์ที่ลดลง

2) วิกฤตห่วงโซ่อุปทาน:

พูดอย่างเคร่งครัด วิกฤตห่วงโซ่อุปทานเป็นผลมาจากการลดลงของโลกาภิวัตน์อย่างหลีกเลี่ยงไม่ได้ แต่การแพร่ระบาดและสงครามรัสเซีย-ยูเครนได้ทำให้สถานการณ์นี้รุนแรงขึ้น

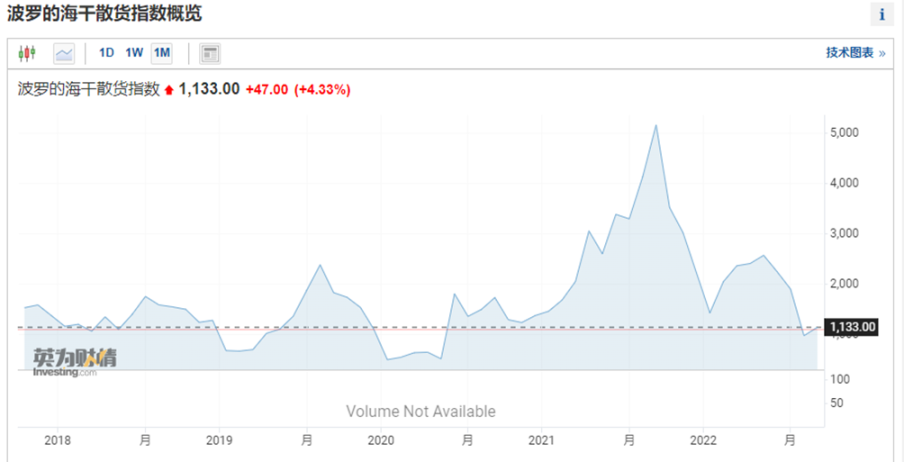

คำอธิบายภาพ

รูปที่ 2-9 ดัชนี Baltic Dry Bulk [8]

ด้านหนึ่ง วิกฤตห่วงโซ่อุปทานทำให้เกิดการสะสมของสินค้าคงคลังในตอนกลางและตอนบน และอุปทานไม่เพียงพอในปลายน้ำ ซึ่งทำให้สถานการณ์ขาดตลาดรุนแรงขึ้น ขณะเดียวกัน กำลังการผลิตบางส่วนที่อาศัยการจัดการห่วงโซ่อุปทาน สูญเสียทางเศรษฐกิจจึงถูกกำจัดในการแข่งขันทางการตลาด การสูญเสีย ทำให้ผลผลิตทางสังคมโดยรวมลดลง

นอกจากนี้ยังมีแนวโน้มที่ชัดเจนสองด้านในด้านอุปสงค์:

คำอธิบายภาพ

รูปที่ 2-10 การพองตัวของพลังงาน [9]

คำอธิบายภาพ

คำอธิบายภาพ

คำอธิบายภาพ

รูปที่ 2-12 อัตราเงินเฟ้อของอาหาร [12]

คำอธิบายภาพ

รูปที่ 2-13 ยอดขายปลีก (ย้อนหลัง) [13]

คำอธิบายภาพ

รูปที่ 2-13 ยอดค้าปลีก (5 ปี) [14]

เมื่อพิจารณาจากข้อมูลแล้ว อัตราเงินเฟ้อที่ครอบคลุมนี้แม้จะข้ามขั้นตอนของอัตราเงินเฟ้อเชิงโครงสร้างโดยตรง และเป็นรูปเป็นร่างอย่างรวดเร็วในช่วงเวลาสั้นๆ เริ่มตั้งแต่ไตรมาสแรกของปี 2564 เมื่อพรรคเดโมแครตเข้ามามีอำนาจ การเปิดเสรีมาตรการควบคุมการแพร่ระบาดและการผ่อนคลายทางการเงินครั้งใหญ่ และการฟื้นตัวของเศรษฐกิจ ปัจจัยข้างต้นส่งผลให้ราคาพลังงาน ราคาบริการสูงขึ้นอย่างต่อเนื่อง ค่าเช่าและราคาอาหารที่เดือดพล่าน กว่าหนึ่งปีต่อมา ภายใต้การเร่งปฏิกิริยาของสงครามรัสเซีย-ยูเครนในไตรมาสแรกของปี 2565 อัตราเงินเฟ้อโดยรวมก็อยู่เหนือการควบคุมโดยสิ้นเชิง

2. ภาวะเงินเฟ้อนี้ดื้อรั้นและทำตามใจตัวเอง

ความดื้อรั้นสะท้อนให้เห็นในสองลักษณะของอัตราเงินเฟ้อนี้:

มันส่งผลกระทบต่อหลากหลายด้าน: มันเกี่ยวข้องกับการค้าสินค้า, การค้าบริการ และตลาดทุน ช่วงกว้าง: มันสูงกว่าช่วงที่ยอมรับได้ 2% สำหรับเป้าหมายเงินเฟ้อ

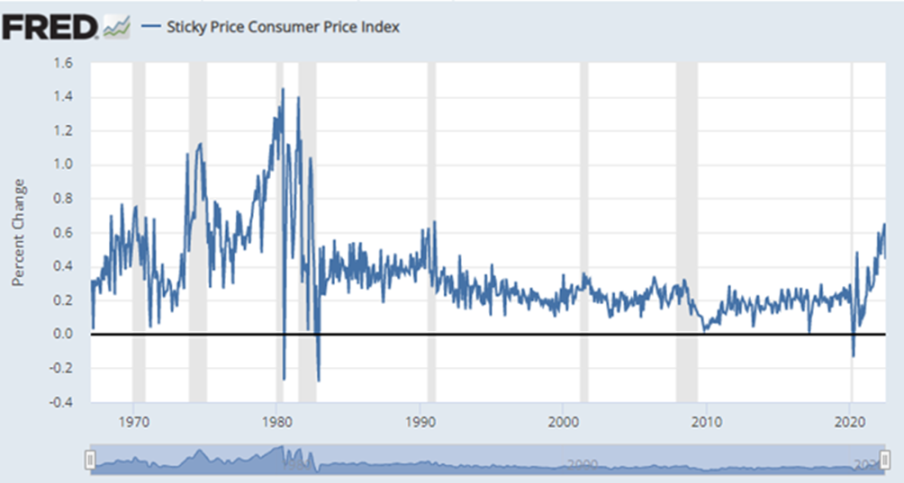

คำอธิบายภาพ

รูปที่ 2-14 Sticky Inflation Data [15]

Sticky Price ดัชนีราคาผู้บริโภค (CPI) คำนวณจากส่วนย่อยของสินค้าและบริการที่รวมอยู่ใน CPI ซึ่งราคาเปลี่ยนแปลงไม่บ่อยนัก เนื่องจากราคาของสินค้าและบริการเหล่านี้เปลี่ยนแปลงไม่บ่อยนัก จึงถือเป็นตัวบ่งชี้การคาดการณ์อัตราเงินเฟ้อในอนาคตได้ดีกว่าราคาที่เปลี่ยนแปลงบ่อย คำอธิบายหนึ่งที่เป็นไปได้สำหรับราคาที่เหนียวอาจเป็นค่าใช้จ่ายของบริษัทที่เกิดขึ้นเมื่อเปลี่ยนแปลงราคา การเพิ่มขึ้นของดัชนีราคาที่เหนียวหมายความว่าอัตราเงินเฟ้อจะดื้อดึงมากขึ้น

คำอธิบายภาพ

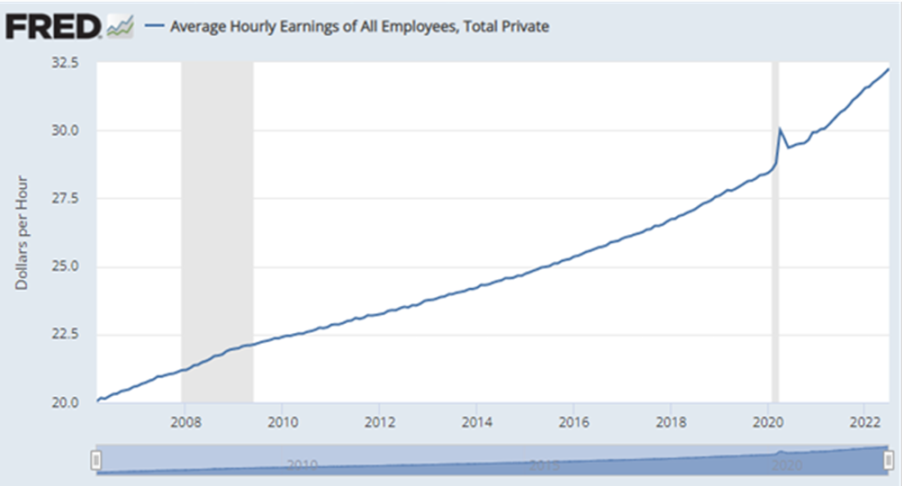

รูปที่ 2-14 ค่าจ้างรายชั่วโมงเฉลี่ยในภาคเอกชนของสหรัฐอเมริกา [16]

ยากที่จะเห็นความเร็วในการขึ้นค่าจ้างจากภาพ

คำอธิบายภาพ

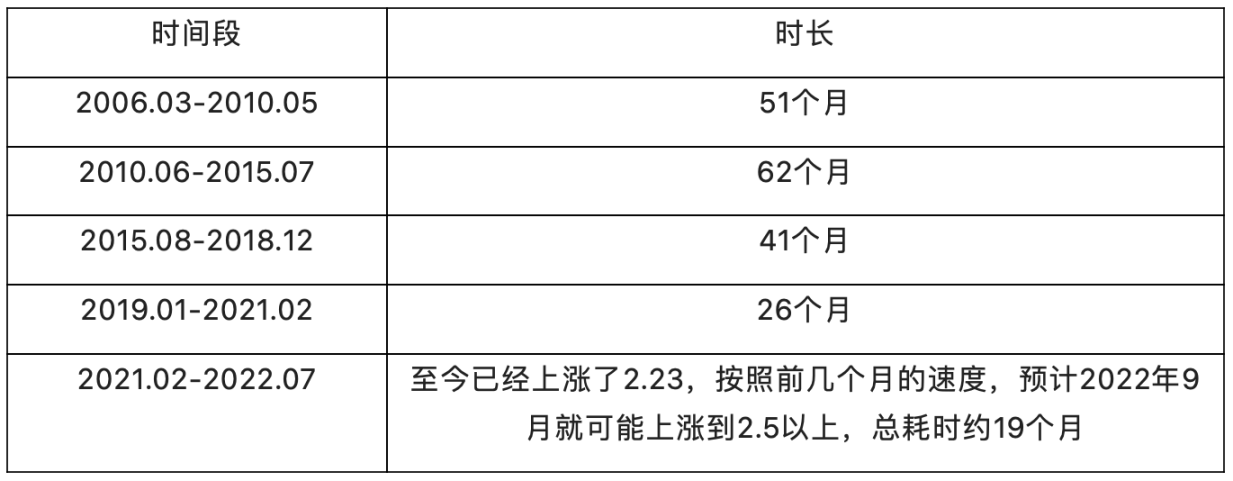

ตาราง 2-1 เวลาที่ใช้ในการเพิ่มค่าจ้างเฉลี่ยต่อชั่วโมงทุก ๆ 2.50 ดอลลาร์ในสหรัฐอเมริกา

มีเหตุผลหลักสองประการที่ทำให้ค่าจ้างสูงขึ้นตั้งแต่เกิดการระบาด:

ด้านอุปทาน: การระบาดใหญ่ของโควิด-19 ทำให้ตลาดงานในสหรัฐฯ หยุดชะงัก ทำให้เกิดความไม่สมดุลระหว่างอุปสงค์และอุปทานของทรัพยากรมนุษย์ ขณะเดียวกัน เนื่องจากผลกระทบของโรค แรงงานจำนวนมากต้องสูญเสียความสามารถของตน ทำงานหรือไม่สามารถมีส่วนร่วมในแรงงานขยายช่องว่างผลผลิต

ด้านอุปสงค์: ในแง่หนึ่ง การเปิดเสรีอย่างรวดเร็วในการป้องกันและควบคุมโรคระบาดทำให้อุปสงค์สำหรับอุตสาหกรรมบริการฟื้นตัวอย่างรวดเร็ว ในทางกลับกัน อัตราเงินเฟ้อที่เพิ่มขึ้นทำให้เจ้าของธุรกิจต้องเสนอค่าจ้างที่สูงขึ้นแก่คนงานเพื่อดึงดูดคนงาน

ภายใต้การระเบิดสองครั้ง ความขัดแย้งระหว่างอุปสงค์และอุปทานในตลาดแรงงานได้ทวีความรุนแรงขึ้นอย่างรวดเร็ว และปรากฏออกมาในรูปของการเพิ่มค่าจ้างอย่างรวดเร็ว

ตามทฤษฎีของเคนส์ ค่าจ้างจะเข้มงวดในช่วงเวลาสั้น ๆ ดังนั้นเมื่อการผลิตเริ่มลดลง ก็จะเกิดการว่างงาน แต่ในขณะเดียวกัน ค่าจ้างที่เข้มงวดก็หมายความว่าระดับค่าจ้างที่ถูกผลักดันขึ้นตามอัตราเงินเฟ้อจะไม่ลดลงในช่วงเวลาสั้นๆ ตามคำจำกัดความของเส้นอุปสงค์ การเพิ่มขึ้นของค่าจ้างจะทำให้เส้นอุปสงค์ของแรงงานทั้งหมดเลื่อนไปทางขวา เมื่อเส้นอุปทานยังคงไม่เปลี่ยนแปลง ราคาจะสูงขึ้นตามธรรมชาติ จึงก่อให้เกิด "เงินเฟ้อ-ค่าจ้างที่เพิ่มขึ้น-เงินเฟ้อ" อย่างต่อเนื่อง สถานการณ์และยังเป็นการเติมเต็มธรรมชาติของอัตราเงินเฟ้อนี้

ความดื้อรั้นและการเติมเต็มเงินเฟ้อในด้านอุปสงค์ของแรงงานด้วยตนเองยังหมายความว่าการควบคุมอุปสงค์ทั้งหมดโดยไม่มีแรงภายนอกอาจไม่สามารถเชื่อมช่องว่างระหว่างอุปสงค์และอุปทานได้อย่างมีประสิทธิภาพ ตลาดอาจเผชิญกับการหักล้างด้านอุปสงค์ขั้นพื้นฐานเพื่อสร้างสมดุลระหว่างอุปสงค์และอุปทานทั้งหมดในสังคม

จากการสังเกตอัตราเงินเฟ้อในปัจจุบันจากมุมทั้งสามนี้ เราสามารถสรุปได้ดังต่อไปนี้:

อัตราเงินเฟ้อในปัจจุบันเกิดขึ้นในช่วงเวลาที่สภาพอากาศในยุโรปและสหรัฐอเมริกาซึ่งเกิดจากโรคระบาดคราวใหม่ถึงจุดต่ำสุดอย่างรวดเร็วและจากนั้นก็ถอยกลับอย่างรวดเร็ว สถานที่หลักที่เกิดขึ้นคือยุโรปซึ่งยังคงอยู่ในจุดสูงสุดของความเจริญรุ่งเรืองทางเศรษฐกิจและสหรัฐอเมริกาซึ่งได้มองเห็นจุดสูงสุดของความมั่งคั่งทางเศรษฐกิจแล้ว

การออกสกุลเงินส่วนเกินในยุโรปและสหรัฐอเมริการะหว่างการแพร่ระบาดเป็นหนึ่งในสาเหตุที่สำคัญที่สุดของอัตราเงินเฟ้อนี้

ตามประสบการณ์ทั่วไป อัตราเงินเฟ้อนี้ไม่สามารถถูกจำกัดในด้านการผลิตได้ กล่าวคือ ช่องว่างด้านผลผลิตไม่สามารถถูกทำให้แคบลงได้โดยการขยายกำลังการผลิต ในเวลาเดียวกัน ในระดับสกุลเงิน ไม่มีแบบอย่างใดในประวัติศาสตร์ที่สามารถขจัดผลกระทบของการปล่อยน้ำจำนวนมากเช่นนี้ได้ ดังนั้นในอนาคตเราจะแก้ปัญหาเงินเฟ้อได้จากด้านอุปสงค์เท่านั้น

จากมุมมองของเวลาและพื้นที่เฉพาะ เงินทุน และอุปสงค์และอุปทานข้างต้น เราจะพบได้อย่างชัดเจนว่าอัตราเงินเฟ้อนี้มีลักษณะที่ผิดปกติอย่างมากเมื่อเทียบกับอัตราเงินเฟ้อในช่วง 40 ปีที่ผ่านมา สำหรับสัญญาณเตือนความเสี่ยงจากภาวะเศรษฐกิจถดถอยและวิกฤตที่กำลังจะมาถึงนั้น เราจะอธิบายในส่วนที่สาม

การแนะนำ

การแนะนำ

ข้อความ

ข้อความ

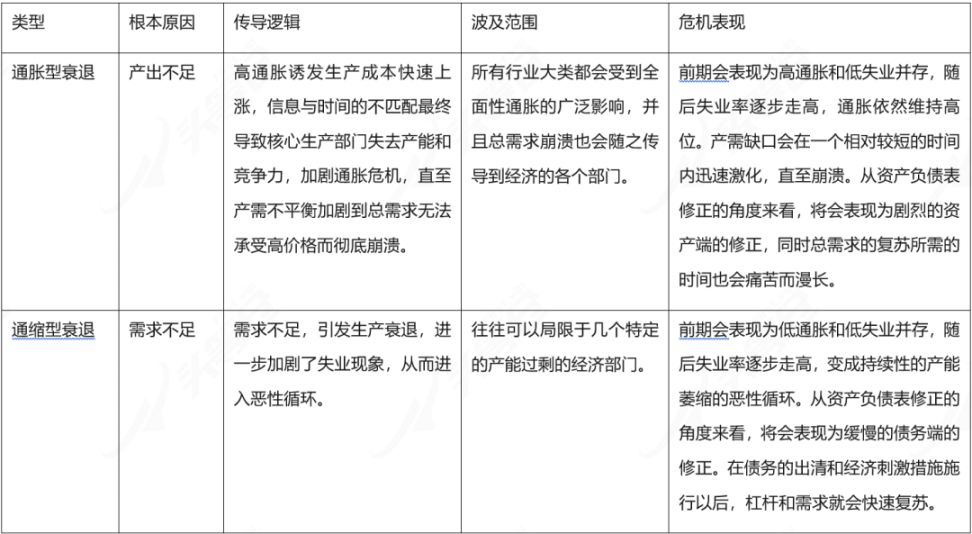

เนื่องจากความเร็วและความแรงของอัตราเงินเฟ้อนี้อยู่ไกลเกินกว่าปกติ เราเชื่อว่าอัตราเงินเฟ้อนี้มีแนวโน้มที่จะกลายเป็นภาวะเงินเฟ้อถดถอย

คำอธิบายภาพ

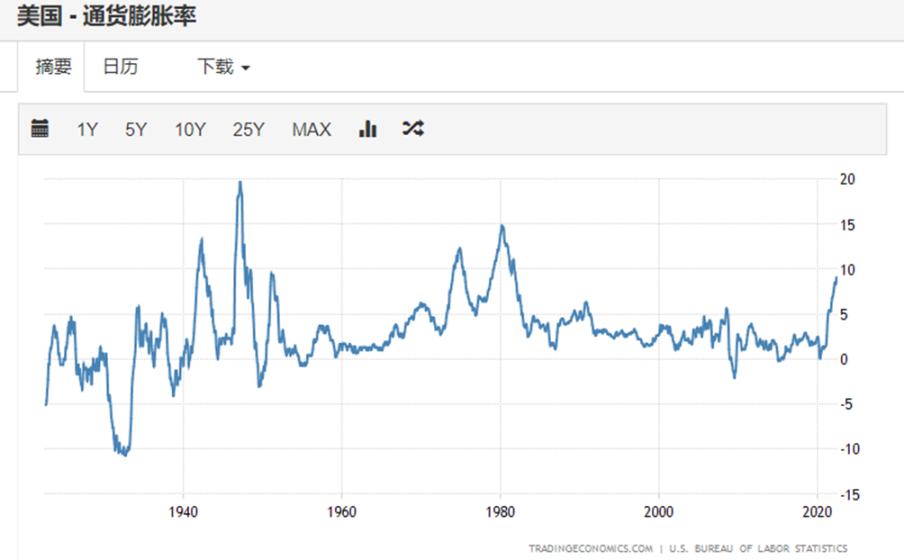

รูปที่ 3-1 อัตราเงินเฟ้อของสหรัฐอเมริกา [17]

จากรูป เราจะเห็นว่าการพัฒนาของอัตราเงินเฟ้อทั่วๆ ไปในครั้งนี้ได้ทำลายสถิติในช่วง 40 ปีที่ผ่านมา และเป็นไปตามเงื่อนไขที่จำเป็นสำหรับการพัฒนาสู่ภาวะเงินเฟ้อถดถอย นอกจากระดับข้อมูลแล้ว ในบริบทที่กว้างขึ้น ยังมีความคล้ายคลึงกันระหว่างภาวะเงินเฟ้อถดถอยในปัจจุบันกับภาวะเงินเฟ้อถดถอยที่เกิดขึ้นเมื่อ 40 ปีที่แล้ว ตัวอย่างเช่น วิกฤตการณ์น้ำมันครั้งที่สองสอดคล้องกับสงครามรัสเซีย-ยูเครน การปรับขึ้นอัตราดอกเบี้ยเชิงรุกของ Paul Volcker ของเฟดสอดคล้องกับการปรับขึ้นอัตราดอกเบี้ยเชิงรุกของ Powell

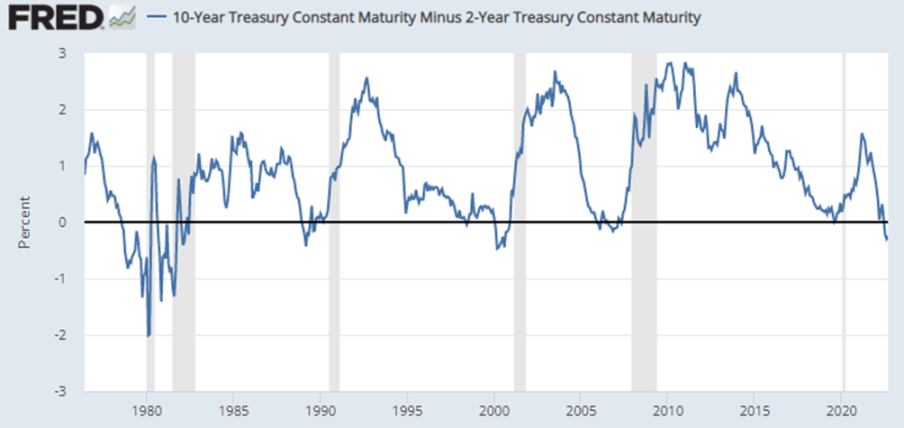

คำอธิบายภาพ

รูปที่ 3-2 ส่วนต่างอัตราดอกเบี้ยระหว่างพันธบัตรรัฐบาลสหรัฐระยะยาวและระยะสั้น [18]

ส่วนต่างอัตราดอกเบี้ยระยะสั้นระยะยาวของสหรัฐอเมริกาเป็นสัญญาณไฟเตือนของวิกฤต นับตั้งแต่มีการจัดทำตัวบ่งชี้นี้ ทุกครั้งที่ส่วนต่างอัตราดอกเบี้ยระยะสั้นระยะยาวกลับด้านจะสอดคล้องกับสเกลใหญ่ ภาวะถดถอยและไม่มีข้อยกเว้นจนถึงตอนนี้

มีหลายมุมมองที่จะเข้าใจว่าเหตุใดส่วนต่างของอัตราดอกเบี้ยระยะยาวและระยะสั้นในสหรัฐอเมริกาจึงทำให้เกิดภาวะถดถอย ในที่นี้ เราจะวิเคราะห์จากสามมุมมองเท่านั้น: คำแนะนำด้านนโยบาย การกำหนดราคาอัตราดอกเบี้ย และตรรกะพื้นฐานของตลาดการเงิน

การผกผันของส่วนต่างอัตราดอกเบี้ยระยะยาวและระยะสั้นหมายถึงความล้มเหลวของแนวทางนโยบายและกฎระเบียบของตลาด โดยทั่วไป เราถือว่าอัตราดอกเบี้ยพันธบัตรรัฐบาลอายุ 2 ปีเป็นอัตราดอกเบี้ยนโยบายที่ตลาดคาดการณ์ไว้ นั่นคือ การคาดการณ์ของตลาดเกี่ยวกับช่วงการปรับขึ้นของอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางในอนาคต อัตราดอกเบี้ยของพันธบัตรรัฐบาลอายุ 10 ปี หมายถึงอัตราดอกเบี้ยที่กำหนดโดยตลาด เมื่อส่วนต่างระหว่างอัตราดอกเบี้ยทั้งสองนี้ลดลง แสดงว่าเฟดเข้าสู่วงจรที่เข้มงวดขึ้น โดยทั่วไปแล้ว Federal Reserve จะค่อยๆ เพิ่มอัตราดอกเบี้ยของรัฐบาลกลางจนถึงขีดจำกัดสูงสุดของอัตราดอกเบี้ยที่ตลาดยอมรับได้ กลับหัวกลับหาง กล่าวคือภายใต้สถานการณ์ปกติ ตลาดไม่สามารถยอมรับคำแนะนำอัตราดอกเบี้ยของเฟดได้อีกต่อไป ดังนั้นจะมีการกวาดล้างตลาดครั้งใหญ่ ซึ่งก็คือภาวะเศรษฐกิจถดถอย

อัตราดอกเบี้ยคือต้นทุนของเงินทุน จุดที่สำคัญมากในการกำหนดอัตราดอกเบี้ยคือค่าความเสี่ยง (risk premium) ยิ่งความเสี่ยงสูงเท่าใดอัตราดอกเบี้ยที่ต้องการสัมพัทธ์ก็จะยิ่งสูงขึ้นเท่านั้น ส่วนนี้ของอัตราดอกเบี้ยที่เพิ่มขึ้นเนื่องจากความเสี่ยงที่เพิ่มขึ้นเรียกว่าค่าความเสี่ยงภัย โดยทั่วไป ความเสี่ยงจะเพิ่มขึ้นตามเวลาที่ชำระคืนเพิ่มขึ้น ดังนั้น อัตราดอกเบี้ยระยะยาวจะต้องสูงกว่าอัตราดอกเบี้ยระยะสั้นภายใต้สถานการณ์ปกติ การลดลงของส่วนต่างอัตราดอกเบี้ยระยะยาวและระยะสั้นหมายถึงความเสี่ยงระยะสั้นเพิ่มขึ้นอย่างรวดเร็ว และการผกผันหมายความว่าความเสี่ยงนั้นใกล้เข้ามาแล้ว ช่วงเวลาที่กลับด้านสามารถสะท้อนถึงช่วงเวลาที่เกิดวิกฤตได้โดยตรง ในโครงสร้างระยะเวลาปัจจุบันของพันธบัตรรัฐบาลสหรัฐฯ พันธบัตรรัฐบาลอายุ 1 ปีและ 2 ปีเกิดการผกผัน ซึ่งหมายความว่าตลาดเชื่อว่าวิกฤตมีแนวโน้มที่จะเกิดขึ้นภายในหนึ่งปี

ตรรกะพื้นฐานของการดำเนินงานของตลาดการเงินที่อ้างอิง โดยเฉพาะอุตสาหกรรมการธนาคารและประกันภัย คือการใช้ส่วนต่างของอัตราดอกเบี้ยระหว่างพันธบัตรระยะยาวและระยะสั้นเพื่อทำกำไรในขณะที่รับประกันสภาพคล่อง และการลดลงของระยะยาวและ ส่วนต่างอัตราดอกเบี้ยระยะสั้นจะทำให้ช่องว่างในการทำกำไรแคบลง เมื่อกลับด้านแล้ว หมายความว่าพื้นที่การเก็งกำไรจะไม่เพียงหายไป แต่ธนาคารและบริษัทประกันภัยจะต้องอุดหนุนต้นทุนเงินทุนระยะสั้นด้วย ในเวลาเดียวกันเนื่องจากลักษณะเฉพาะของหนี้ในประเทศการเพิ่มขึ้นอย่างรวดเร็วของอัตราดอกเบี้ยหนี้ในประเทศหมายความว่าราคาของหนี้ในประเทศลดลงอย่างรวดเร็วซึ่งสะท้อนให้เห็นในงบดุล ธนาคารและ บริษัท ประกันภัยจะต้องรับรู้หนี้จำนวนมาก จำนวนการสูญเสียสินทรัพย์และต้องขายสินทรัพย์บางส่วนเพื่อชดเชยทุนจึงสร้างงบดุลแบบพาสซีฟที่หดตัว ดังนั้น การผกผันของส่วนต่างอัตราดอกเบี้ยระยะยาวและระยะสั้นจะเขย่ารากฐานที่สำคัญของตลาดการเงินจากหลายระดับ ส่งผลให้ฟองสบู่แตกในฝั่งสินทรัพย์และการชำระบัญชีในฝั่งตราสารหนี้

เมื่อเราย้อนกลับไปแทนที่ความแตกต่างระหว่างภาวะเงินเฟ้อถดถอยและภาวะเงินฝืดถดถอยลงในแผนภูมิสเปรดระยะยาวและระยะสั้น เราจะเห็นได้อย่างชัดเจนว่าภาวะเงินเฟ้อถดถอยสองครั้งในปี 2523 และ 2525 เกิดขึ้นที่จุดเปลี่ยนของระยะยาวและ สเปรดระยะสั้น ณ ขณะนั้น คือช่วงที่ธนาคารกลางสหรัฐระบุว่าอาจปรับนโยบายการเงิน เศรษฐกิจถดถอยขนานใหญ่เกิดในกรอบติดลบ ภาวะเงินฝืดถดถอยทั้งสี่ครั้งต่อมา ล้วนเกิดขึ้นหลังจากส่วนต่างของอัตราดอกเบี้ยระยะยาวและระยะสั้นพลิกผันไปชั่วระยะเวลาหนึ่ง กล่าวคือ หลังจากที่เฟดเพิ่งเข้าสู่วงจรผ่อนคลายจากวงจรการตึงตัวไปชั่วระยะเวลาหนึ่ง และหลังจาก ส่วนต่างของอัตราดอกเบี้ยระยะยาวและระยะสั้นกลับมาเป็นบวก เหตุผลก็คือ วิกฤตที่เกิดจากภาวะเงินฝืดถดถอยมาจากการที่ฝั่งหนี้หมดไปอย่างช้าๆ ซึ่งเกิดขึ้นเองตามธรรมชาติ ในขณะที่วิกฤตที่เกิดจากภาวะเงินเฟ้อถดถอยมักมาจากการล่มสลายของฝั่งสินทรัพย์ ซึ่งจงใจชี้นำโดย ธนาคารกลางสหรัฐฯ. ดังนั้น วิกฤตที่เกิดจากภาวะเศรษฐกิจถดถอยแบบเงินฝืดมักจะเกิดขึ้นหลังจากสิ้นสุดรอบการรัดเข็มขัด ในขณะที่ภาวะเงินเฟ้อถดถอยมักจะเกิดขึ้นที่จุดสูงสุดของรอบการรัดเข็มขัด

จากการสังเกตอัตราเงินเฟ้อในครั้งนี้สามารถสรุปได้ดังนี้

มีความเป็นไปได้สูงที่อัตราเงินเฟ้อนี้จะกระตุ้นให้เกิดภาวะเงินเฟ้อถดถอย และองค์ประกอบของวิกฤตและภาวะเศรษฐกิจถดถอยก็มีอยู่แล้ว

ระยะเวลาของวิกฤตตัดสินจากส่วนต่างระหว่างพันธบัตรรัฐบาลระยะยาวและระยะสั้น ภายในครึ่งปี ภาวะเศรษฐกิจถดถอยจะกินเวลาหนึ่งถึงสองปี

มีตัวบ่งชี้การสังเกตสองตัวที่สามารถใช้ในการตัดสินช่วงเวลาเฉพาะของวิกฤต: อัตราการว่างงานเพิ่มขึ้นและออกจากเขตเศรษฐกิจ, เฟดได้ส่งสัญญาณการเปลี่ยนแปลงนโยบาย, และอัตราดอกเบี้ยระยะยาวและระยะสั้นได้หยุดลง ผกผัน

เขียนไว้ในคำสุดท้าย

วิกฤตที่เรากำลังเผชิญอยู่ตอนนี้มีความคล้ายคลึงกันอย่างกว้างขวางกับวิกฤตในทศวรรษที่ 1980 เงินเฟ้อชะงักงัน วิกฤตน้ำมัน สงครามการค้าสหรัฐฯ-ญี่ปุ่น/สงครามการค้าจีน-สหรัฐฯ เบื้องหลังความบังเอิญหลายประการคือความชะงักงันของการพัฒนาผลิตภาพของมนุษย์ หลังจากพัฒนามากว่า 30 ปี การปฏิวัติเทคโนโลยีสารสนเทศจึงต้องค้นหาทิศทางการเติบโตของผลิตภาพอีกครั้ง ข่าวร้ายคือหมดยุคแล้ว ฤดูหนาวกำลังมา และความหนาวเย็นกำลังจะมาเยือนเราทุกคน ข่าวดีก็คือตัวแทนของยุคต่อไปของการปฏิวัติเทคโนโลยีอาจเป็นเทคโนโลยีบล็อกเชน ภาวะเศรษฐกิจตกต่ำและการล่มสลายของราคาสินทรัพย์ไม่ได้ส่งผลกระทบต่อการพัฒนาเทคโนโลยีมากนัก บริษัท อินเทอร์เน็ตที่ยิ่งใหญ่ที่สุดส่วนใหญ่ที่เราคุ้นเคยในปัจจุบันได้พัฒนาอย่างต่อเนื่องหลังจากฟองสบู่แตกเมื่อต้นศตวรรษ สำหรับนักลงทุนเน้นคุณค่า ตอนนี้เป็นเวลาที่ดีที่สุดในการสังเกตการพัฒนาทีมและมีส่วนร่วมในโครงการแรกเริ่ม สำหรับนักเก็งกำไรราคาในวงกว้าง อนาคตควรเป็นไปในเชิงบวกเช่นกัน: การฟื้นตัวของโลกของสกุลเงินดิจิทัลมีแนวโน้มที่จะนำหน้าการฟื้นตัวของเศรษฐกิจโลกเป็นอย่างมาก ตั้งแต่ปีที่แล้ว BTC ได้ย้อนกลับมา 70%+ และระดับเลเวอเรจของตลาดสกุลเงินดิจิทัลได้เสร็จสิ้นการล้างข้อมูลเบื้องต้นหลังจากความผิดพลาดของ LUNA การเร่งรัดของเฟดและวิกฤตราคาสินทรัพย์เป็นเงื่อนไขที่จำเป็นสำหรับตลาดกระทิงที่ใหญ่ขึ้นในอนาคตอันใกล้ ไม่ต้องสงสัยเลยว่าเรากำลังยืนอยู่ที่ต้นน้ำแห่งกาลเวลา และโอกาสรออยู่เบื้องหน้าสำหรับผู้ที่พร้อมที่สุด

ข้อสังเกต:

[1] เส้นสีส้มคืออัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี (อัตราดอกเบี้ยนโยบายที่ประเมินโดยตลาด) เส้นสีน้ำเงินคืออัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (อัตราดอกเบี้ยที่กำหนดของตลาด) เส้นสีเทาคืออัตราผลตอบแทนของรัฐบาลกลาง อัตราเงินกองทุน มิติเวลา: 15 พฤษภาคม 2017 ถึง 1 กันยายน 2022

[2] https://fred.stlouisfed.org/series/WALCL

[3] https://sc.macromicro.me/collections/51/us-treasury-bond/4458/us-treasury-issuance-gross

[4] https://zh.tradingeconomics.com/united-states/government-debt-to-gdp

[5] https://zh.tradingeconomics.com/united-states/money-supply-m2

[6] https://zh.tradingeconomics.com/united-states/money-supply-m1

[7] https://data.worldbank.org.cn/indicator/NE.TRD.GNFS.ZS?end=2021&start=1960

[8] https://cn.investing.com/indices/baltic-dry

[9] https://zh.tradingeconomics.com/united-states/energy-inflation

[10] https://zh.tradingeconomics.com/united-states/services-inflation

[11] https://zh.tradingeconomics.com/united-states/rent-inflation

[12] https://zh.tradingeconomics.com/united-states/food-inflationl

[13] https://zh.tradingeconomics.com/united-states/retail-sales-annual

[14] https://zh.tradingeconomics.com/united-states/retail-sales-annual

[15] https://fred.stlouisfed.org/series/STICKCPIM157SFRBATL

[16] https://fred.stlouisfed.org/series/CES0500000003

[17] https://zh.tradingeconomics.com/united-states/inflation-cpi

[18] https://fred.stlouisfed.org/series/T10Y2Y