Jump Crypto: การวิเคราะห์อย่างครอบคลุมเกี่ยวกับมูลค่า กรณีการใช้งาน และอนาคตของเครดิตออนไลน์

การรวบรวมต้นฉบับ: Amber, Foresight News

การรวบรวมต้นฉบับ: Amber, Foresight News

นับตั้งแต่การระเบิดครั้งใหญ่ของกิจกรรมและนวัตกรรม DeFi ในช่วงกลางปี 2020 การปล่อยสินเชื่อแบบกระจายอำนาจได้กลายเป็นเสาหลักของระบบการเงินบนเครือข่ายที่เกิดขึ้นใหม่ ขับเคลื่อนโดยโปรโตคอลเช่น Aave และ Compound ซึ่งผู้ยืมสามารถฝากหนึ่งโทเค็นเป็นหลักประกันและแยกมูลค่าบางส่วนโดยการให้ยืมโทเค็นอื่น DeFi เสนอตลาดแลกเปลี่ยนโทเค็นที่แทบไม่มีอุปสรรคและความเสี่ยงในการซื้อขายที่ยืดหยุ่นสูง อย่างไรก็ตาม เนื่องจากรูปแบบการให้กู้ยืมในปัจจุบันส่วนใหญ่จำเป็นต้องมีสถานะหนี้ที่มีหลักประกันสูงเกินไปผู้กู้ออนไลน์มักไม่สามารถเข้าถึงสินเชื่อจริงได้ เช่น สินเชื่อเพื่อวัตถุประสงค์ทั่วไปที่ไม่ได้ค้ำประกันเต็มจำนวน

แม้ว่าสถานะที่เป็นอยู่จะทำงานได้ดีมากสำหรับตรรกะธุรกรรมสินทรัพย์โทเค็นแบบง่าย แต่เราเชื่อว่าศักยภาพในระยะยาวของ DeFi อยู่ที่การจัดตั้งระบบการเงินที่เป็นอิสระอย่างแท้จริงบนห่วงโซ่โครงสร้างพื้นฐานของระบบ "คู่ขนาน" นี้จะต้องสามารถตอบสนองความต้องการทางการเงินแบบดั้งเดิมได้ทั้งหมด และด้วยเหตุนี้ เราจึงเห็นว่ารูปแบบการให้กู้ยืมแบบมีหลักประกันเป็นตัวขับเคลื่อนการเติบโตที่ขาดไม่ได้ในโพสต์นี้ อันดับแรก เราจะประเมินข้อจำกัดของการวางหลักประกันมากเกินไป จากนั้นเราจะตรวจสอบรูปแบบทางเลือกหลักสองแบบสำหรับการวางหลักประกันที่ต่ำกว่า ได้แก่ นายหน้าซื้อขายหลักทรัพย์ชั้นนำแบบกระจายอำนาจและตัวตนบนเครือข่าย

เนื่องจากหน่วยงานบนเครือข่ายไม่ได้รับความเชื่อถือโดยค่าเริ่มต้น การให้กู้ยืมแต่ละรูปแบบจึงใช้วิธีการที่แตกต่างกันในการสร้างความไว้วางใจขึ้นใหม่ในขณะที่ลดความเสี่ยงด้านเครดิตในรูปแบบนายหน้าชั้นนำโปรโตคอลให้เครดิตผ่านสัญญาหรือพร็อกซีวอลเล็ต โดยยังคงควบคุมการใช้เงินได้สูงสุดในรูปแบบอิงตามเอกลักษณ์โปรโตคอลสร้างแผนที่บางส่วนจากผู้กู้ออนไลน์ไปยังหน่วยงานต่างๆ ในโลกแห่งความเป็นจริงก่อนที่จะออกเงินกู้ ทั้งสองระบบมีอยู่แล้วในปัจจุบัน แต่การยอมรับจนถึงขณะนี้ยังจำกัดอยู่เมื่อเทียบกับการเติบโตที่พุ่งสูงขึ้นอย่างรวดเร็วของสินเชื่อที่มีหลักทรัพย์ค้ำประกันมากเกินไป เราเชื่อว่าเมื่อตลาดเติบโตเต็มที่ การปล่อยสินเชื่อที่มีหลักทรัพย์ค้ำประกันน้อยจะถูกนำมาใช้มากขึ้น และแนวทางทั้งสองนี้แสดงถึงวิสัยทัศน์ที่เสริมกันซึ่งสามารถเร่งการเติบโตของสินเชื่อออนไลน์ได้

เครดิตเป็นเครื่องมือของการเติบโต

ก่อนที่เราจะเจาะลึกถึงวิธีการอื่นๆ ในการขยายสินเชื่อ เราจำเป็นต้องพิจารณาว่า "เครดิต" หมายถึงอะไร ต้องใช้อะไรบ้าง และเหตุใดจึงมีความสำคัญ ในทางปฏิบัติ "เครดิต" ใน DeFi มักจะหมายถึงบางสิ่งที่แตกต่างไปจากการเงินแบบดั้งเดิมอย่างสิ้นเชิง

เครดิตคืออะไร?

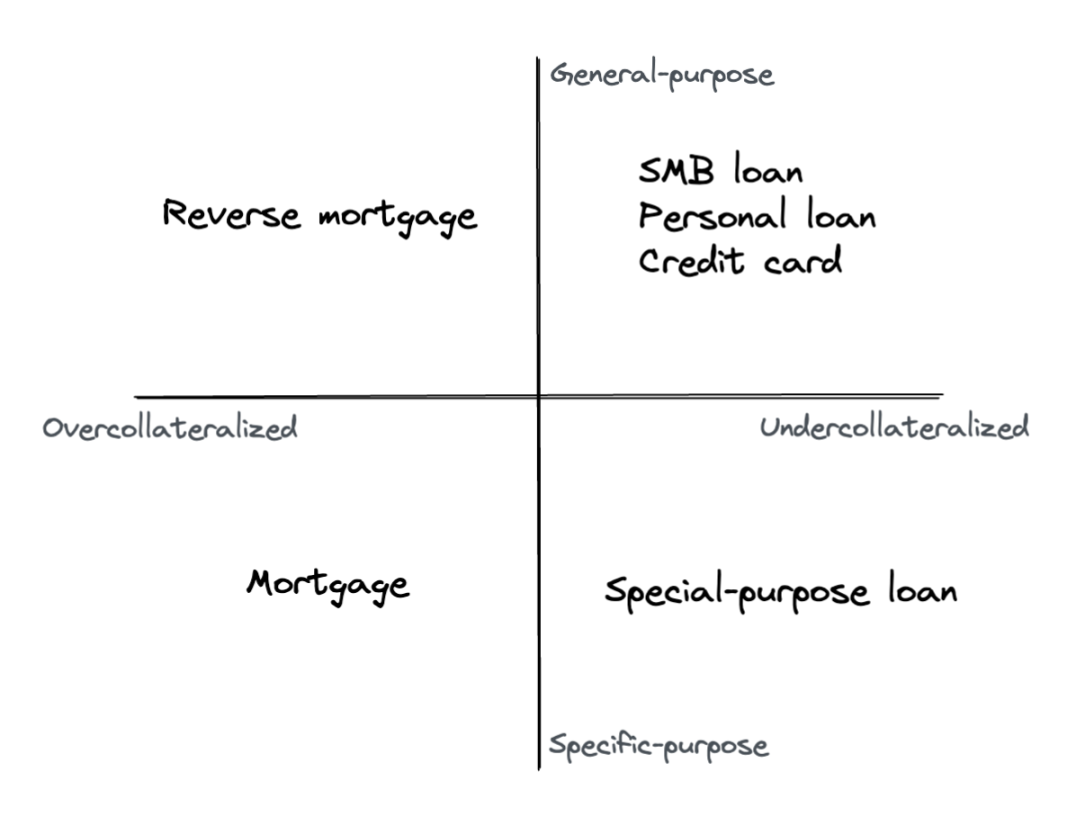

ในโลกแห่งความเป็นจริง เมื่อเราพูดว่า "เครดิต" เรามักจะหมายถึงความสามารถในการรับเงินที่ไม่ได้เป็นของคุณนอกจากอัตราดอกเบี้ยแล้ว ยังมีตัวแปรหลักอีกสองตัวแปรที่กำหนดลักษณะของเงินกู้: เงินที่ยืมมาสามารถนำไปใช้ทำอะไรได้ และหลักประกันเงินกู้เป็นอย่างไรในกรณีของการจำนอง ผู้ซื้อบ้านอาจวางเงินดาวน์ 20% ของราคาซื้อ และอีก 80% จ่ายจากธนาคาร โดยมีอัตราส่วนหนี้สินต่อทุน 4:1 เงินกู้มีหลักประกันหรือค้ำประกันโดยการเรียกร้องที่บ้านเอง หากผู้ซื้อหยุดชำระเงิน ธนาคารจะยึดบ้านคืนเพื่อเรียกคืนมูลค่าเงินกู้ เงินกู้อื่น ๆ ไม่ได้ค้ำประกันโดยการค้ำประกันโดยตรง แต่โดยการเรียกร้องสินทรัพย์หรือรายได้ในอนาคต การซื้อด้วยบัตรเครดิตและหุ้นกู้มีความแตกต่างกันมากในแง่ของระยะเวลาและขนาด แต่ในทั้งสองกรณี ผู้ให้กู้สามารถใช้สินทรัพย์อื่นของผู้กู้เพื่อปกปิดส่วนที่ขาดหลักประกันได้บางส่วน ในกรณีของการไม่ชำระเงิน การเรียกร้องที่รอดำเนินการจะได้รับการแก้ไขในที่สุดผ่านกระบวนการเรียกเก็บเงิน (รายบุคคล) หรือกระบวนการล้มละลาย (องค์กร)

การจำนองทั้งทางตรงและทางอ้อมมีความสำคัญต่อการทำงานของเศรษฐกิจสมัยใหม่เนื่องจากเป็นทุนที่ขับเคลื่อนการบริโภคและการลงทุน เมื่อพิจารณาว่าสินเชื่อทุกรายการมีบางจุดบนสเปกตรัมตั้งแต่มีหลักประกันเกินไปจนถึงไม่มีหลักประกัน และอีกจุดหนึ่งบนสเปกตรัมตั้งแต่วัตถุประสงค์เฉพาะไปจนถึงวัตถุประสงค์ทั่วไป เป็นที่ชัดเจนว่าการเงินแบบดั้งเดิมสนับสนุนทุกด้าน (ในกรณีส่วนใหญ่ ตัวแปรหลักคือหลักประกัน สินเชื่อที่มีหลักประกันเกินเพื่อวัตถุประสงค์เฉพาะ และสินเชื่อที่มีหลักประกันต่ำกว่าเพื่อวัตถุประสงค์ทั่วไป แต่เราจะใช้ทั้งสองแกนเพื่อความแม่นยำที่มากขึ้น)

ในโลกของ DeFi “เครดิต” ที่ให้บริการโดยโปรโตคอลการให้ยืมแบบกระจายศูนย์มักจะหมายถึงบางสิ่งที่แตกต่างไปจากเดิมอย่างสิ้นเชิง: กรณีการใช้งานหลักไม่ใช่การเข้าถึงเงินทุนมากขึ้น แต่เป็นการเปิดรับพอร์ตสินทรัพย์ที่แตกต่างกัน การใช้งานทั่วไป ได้แก่ การซื้อขายเก็งกำไร ซึ่งการกู้ยืมในอัตราดอกเบี้ยที่สูงกว่าเมื่อเทียบกับอัตราดอกเบี้ยที่ต่ำกว่า และการเปลี่ยนแปลงองค์ประกอบพอร์ตโฟลิโอโดยไม่สร้างเหตุการณ์ที่ต้องเสียภาษี แน่นอนว่าสิ่งเหล่านี้เป็นไปได้ในการเงินแบบดั้งเดิม แต่นี่ไม่ใช่เป้าหมายของผู้กู้ทั่วไป

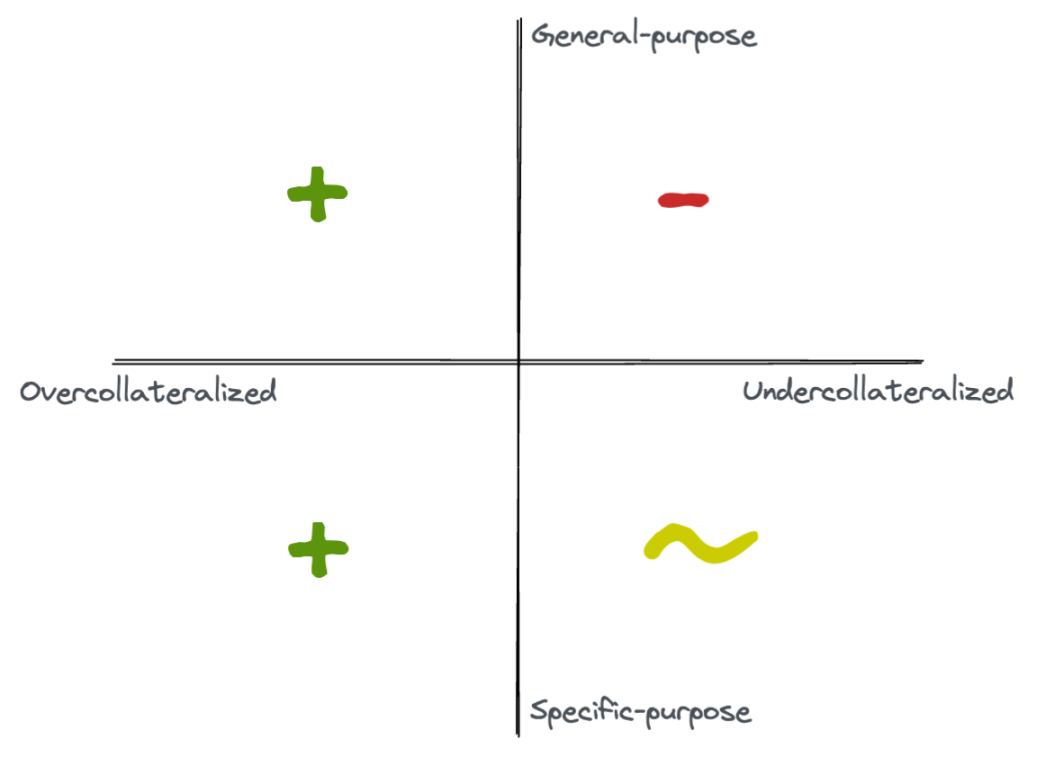

เราทุกคนทราบดีว่า DeFi สามารถจัดการสินเชื่อที่มีหลักประกันเกินได้ผ่านโปรโตคอลเช่น Aave แล้วจตุภาคอื่นๆ ล่ะ? ผลปรากฎว่า เราสามารถก้าวไปอีกขั้นในการขยายการเปิดเผยการซื้อขายของเรา โปรโตคอลต่างๆ รวมถึงการซื้อขายด้วยมาร์จิ้น สัญญาถาวร (dYdX) โทเค็นเลเวอเรจ (Tokensets) และออปชันแปลกใหม่ (Opyn) ช่วยให้ผู้ใช้ DeFi สามารถใช้เลเวอเรจเพื่อซื้อขายและรับตัวเลือกผลตอบแทนที่เสี่ยงยิ่งขึ้น ในอนาคต เรายังสามารถใช้ข้อตกลงการวางหลักประกันเกินราคาเพื่อจำลองการซื้อสินทรัพย์ที่มีเลเวอเรจ เช่น สินเชื่อเพื่อที่อยู่อาศัยอย่างไรก็ตาม แนวทางเหล่านี้ไม่ได้ให้การเข้าถึงสินเชื่อแบบทั่วไปและไม่มีหลักประกันในท้ายที่สุดพูดให้เจาะจงมากขึ้น: ถ้าฉันได้รับสินเชื่อส่วนบุคคลมูลค่า 50,000 ดอลลาร์โดยมีเงินเพียง 10,000 ดอลลาร์ในธนาคาร ฉันสามารถใช้มันเพื่อซื้อหุ้น ซื้อรถ หรือฝังมันไว้ใต้ที่นอนได้ และผู้ให้กู้ไม่สามารถยุ่งเกี่ยวกับคุณได้เลย แต่ถ้าเราแค่ใช้สัญญาเงินกู้ที่มีหลักประกันมากเกินไป มันก็ยากสำหรับคุณที่จะ "ควบคุม" ส่วนนี้ของเงินยืมได้อย่างอิสระ

ค้ำประกันเงินกู้ที่ไม่มีหลักประกันอีกครั้ง

ก่อนที่จะมองหาทางเลือกอื่น ลองอีกครั้งเพื่อดูว่ามีความเป็นไปได้ที่เราจะแก้ปัญหาได้หรือไม่ ค่าคงที่พื้นฐานของโปรโตคอลที่มีการค้ำประกันมากเกินไปคือถ้าคุณฝาก X คุณจะไม่สามารถถอนได้มากกว่า X อย่างไรก็ตาม มีสองวิธีที่จะเปลี่ยน X เป็นตำแหน่งที่มีมูลค่ามากกว่า X:เงินฝากแบบเรียกซ้ำและสินเชื่อแฟลช

แนวทางที่ง่ายกว่าในเชิงแนวคิดคือการฝากเงินแบบเรียกซ้ำ หรือการนำหนี้มาใช้ใหม่เพื่อเป็นหลักประกันเพิ่มเติมปรากฎว่าตราบใดที่เราสามารถแลกเปลี่ยนจากโทเค็นที่ยืมไปเป็นโทเค็นที่เดิมพัน เราก็จะได้รับเลเวอเรจด้วยวิธีนี้ หากเป็นไปได้ เราสามารถฝากหลักประกันไว้ในโทเค็นหนึ่ง จากนั้นยืมโทเค็นอีกอันหนึ่ง แลกเปลี่ยนหนี้สำหรับโทเค็นหลักประกัน ฝากอีกครั้ง และทำซ้ำ (โปรดทราบว่าสิ่งนี้คล้ายกับ "การตั้งสมมุติฐานใหม่" กล่าวคือ การจำนำหลักประกันเดียวกันสำหรับเงินกู้ที่ไม่จำกัดตั้งแต่ 2 ฉบับขึ้นไป แต่สิ่งนี้อาจนำไปสู่สถานการณ์ที่ผู้ให้กู้ 2 รายขึ้นไปพยายามริบหลักประกันเดียวกัน สำหรับการฝากแบบเรียกซ้ำ สิ่งนี้จะไม่เกิดขึ้นแม้ว่า ตำแหน่งทั้งหมดถูกชำระบัญชี)

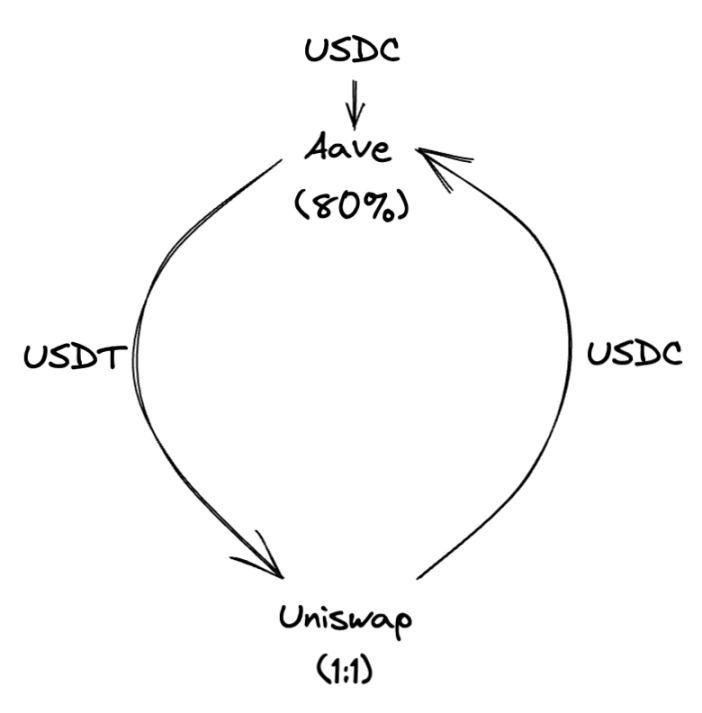

สมมติว่า USDC จ่ายอัตราดอกเบี้ยที่สูงกว่า USDT และผู้ซื้อขายผลตอบแทนต้องการรวบรวมสเปรดโดยให้ตำแหน่งยาวใน USDC หักล้างด้วยตำแหน่งสั้นใน USDT หาก Aave ยอมรับ USDC ด้วยอัตราการจำนองสูงสุด 80% ผู้ค้าสามารถรวม Aave กับ Uniswap เพื่อสร้าง "วงเงินกู้":

สถานะที่เป็นผลลัพธ์จะถูกค้ำประกันใน USDC ชดเชยด้วยหนี้ใน USDT ทำให้ผู้ค้าของเราสามารถรวบรวมสเปรดจากสถานะที่มีเลเวอเรจได้ พวกเขาจะได้รับเลเวอเรจมากแค่ไหน? อัตราส่วนหลักประกัน r สามารถรองรับเลเวอเรจได้ถึง 1/(1 - r) โดยไม่คำนึงถึงค่าธรรมเนียมและสลิปเพจ ตัวอย่างเช่น ด้วยทุนเริ่มต้นมูลค่า 1 ล้านดอลลาร์และอัตราส่วนการค้ำประกัน 80% เทรดเดอร์ของเราอาจมีเงิน 5 ล้านดอลลาร์ในการเปิดรับระยะยาว นั่นคือ Aave จะแสดงการให้ยืม 5 ล้านดอลลาร์เทียบกับการยืม 4 ล้านดอลลาร์

ในขณะที่วิธีการฝากซ้ำมีการอุทธรณ์บางอย่างแต่ค่าใช้จ่ายในการทำธุรกรรมและการเลื่อนหลุดจะจำกัดประโยชน์ในทางปฏิบัติในความเป็นจริง,

ในความเป็นจริง,สินเชื่อ Flash ไม่เพียงแต่ปรับปรุงประสิทธิภาพด้านเงินทุนเท่านั้น แต่ยังขยายพื้นที่การออกแบบโดยพื้นฐานสำหรับสินเชื่อที่มีหลักทรัพย์ค้ำประกันมากเกินไปอีกด้วยโดยเฉพาะอย่างยิ่ง พวกเขาอนุญาตให้เราซื้อไม่เพียงแค่โทเค็นเท่านั้น แต่ยังรวมถึงสินทรัพย์ที่แบ่งแยกไม่ได้ซึ่งแสดงโดย NFT สิ่งใดก็ตามที่สามารถเป็นโทเค็นและใช้เป็นหลักประกันได้ ไม่ว่าจะเป็นเอปที่น่าเบื่อหรืออสังหาริมทรัพย์ที่เป็นโทเค็น ก็สามารถ "ค้ำประกัน" ได้ด้วยวิธีนี้ อันที่จริง หากถูกกฎหมายและบังคับใช้ได้ ผู้กู้ที่ไม่ระบุตัวตนสามารถใช้วิธีนี้เพื่อซื้ออสังหาริมทรัพย์บนเครือข่ายได้ ซึ่งไม่สามารถทำได้ด้วยเงินฝากแบบเรียกซ้ำ เนื่องจากไม่มีทางที่จะซื้อ NFT 20% ได้ แต่สินเชื่อแฟลชช่วยให้เราทำกระบวนการทั้งหมดได้ในที่เดียว ขั้นตอน

ข้อ จำกัด ของสินเชื่อที่มีหลักประกันมากเกินไป

แม้จะมีการออกแบบสินเชื่อแฟลชที่แยบยล แต่ก็ยังมีปัญหาสองประการจำกัดความมีประโยชน์ในรูปของเครดิตอย่างมาก:

____ ไม่ทำงานโดยทั่วไปแล้ว จุดประสงค์ของการจำนองบ้านคือการอาศัยอยู่ในบ้านขณะที่คุณชำระหนี้จำนอง ในตัวอย่างข้างต้น หลักประกันติดอยู่ในสัญญา Aave ทำให้ไม่สามารถใช้ที่อื่นได้ สำหรับ Bored Ape ปัญหานี้จะแย่กว่านั้น เพราะ "เจ้าของ" จะไม่สามารถลงนามในธุรกรรมได้ ทำให้ Ape ไม่สามารถใช้ได้สำหรับการเข้าร่วมปาร์ตี้บนเรือยอทช์ที่ต้องมีการยืนยันการถือครอง NFT

อาจสูญเสียมันไปหากราคาจองลิงเบื่อลดลงเพียงพอ ลิงที่ใช้เป็นหลักประกันอาจถูกชำระบัญชี ราคาพื้นของ NFT นั้นมีความผันผวนอย่างมาก ดังนั้นจึงมีอันตรายอย่างมากในการบรรลุผลลัพธ์นี้ นี่ไม่ใช่ปัญหาของการจำนองแบบเดิมๆ -- หากตัวจำนองยังอยู่ในสถานะที่ดี ธนาคารจะไม่สามารถยึดบ้านของคุณได้เมื่อมูลค่าลดลง

ก้าวไปอีกขั้น ในขณะที่การฝากแบบเรียกซ้ำและสินเชื่อแฟลชเป็นทางออกที่ยอดเยี่ยมสำหรับการซื้อขายมาร์จิ้น แต่สิ่งเหล่านี้มีประสิทธิภาพน้อยกว่ามากสำหรับการซื้อสินทรัพย์ในกรณีของการทำธุรกรรม ผู้กู้มักจะไม่แยแสต่อความเสี่ยงและความเป็นเจ้าของ การไม่สนใจภาษีและค่าธรรมเนียม กองทุนดัชนีหรือการแลกเปลี่ยนผลตอบแทนทั้งหมดนั้นดีพอๆ กับสินทรัพย์อ้างอิง สำหรับการซื้อ เช่น บ้านหรือ NFT ผู้กู้มีความกังวลอย่างมากเกี่ยวกับการเป็นเจ้าของและการใช้สินทรัพย์โดยสมบูรณ์ ไม่ใช่การไหลของเงินทุน ประโยชน์บางประการของการสร้างความเป็นเจ้าของใหม่เป็นไปได้ ลองนึกภาพว่า Aave มี "กระเป๋าเงินโอนแบบจำกัด" เพื่อเก็บหลักประกัน โดยพื้นฐานแล้วเป็น MetaMask ที่มีมูลค่าไม่แปรเปลี่ยนน้อยที่สุด - แต่ถึงแม้จะไม่ได้เป็นเจ้าของโดยสมบูรณ์

การเปิดรับกับความเป็นเจ้าของยังเป็นประเด็นสำคัญเมื่อประเมินความผันผวน สำหรับเทรดเดอร์ ความผันผวนเป็นส่วนหนึ่งที่หลีกเลี่ยงไม่ได้ของตลาดที่มีสุขภาพดีและมีการทำงานที่ดี และความเสี่ยงในการชำระบัญชีเป็นที่ยอมรับและคาดหวัง สำหรับผู้ซื้อ โอกาสที่จะ "ชำระบัญชี" ในแง่ของการสูญเสียความเป็นเจ้าของโดยทั่วไปเป็นสิ่งที่ยอมรับไม่ได้ โดยไม่คำนึงถึงผลตอบแทนทางการเงินที่คาดหวัง

เหตุใดสินเชื่อที่มีหลักประกันจึงมีความสำคัญ

จากที่กล่าวมาข้างต้น เราอาจถามว่าทำไม "สินเชื่อที่มีหลักประกัน" (สินเชื่อเพื่อวัตถุประสงค์พิเศษที่ค้ำประกันโดยสินทรัพย์ที่ซื้อ) จึงเป็นแบบออนไลน์ทั้งหมด ไม่ต้องพูดถึงเครดิตสากล ทำไมไม่ดำเนินการรับประกันต่อในโลกแห่งความเป็นจริง?

เราเชื่อว่าหากศักยภาพที่แท้จริงของ DeFi อยู่ที่การสร้างโครงสร้างพื้นฐานทางการเงินที่เป็นอิสระ ในที่สุดก็จะต้องจำลองหน้าที่หลักทั้งหมดของโครงสร้างพื้นฐานดังกล่าวในบรรดาหน้าที่เหล่านี้ เครดิตสากลนั้นใกล้เคียงกับเหตุผลของการเงินสมัยใหม่มากที่สุด: เพื่อปรับอุปสงค์และอุปทานเงินทุนในรูปแบบและหน้าที่ กล่าวอีกนัยหนึ่งระบบการเงินมีอยู่เพื่อขับเคลื่อนการลงทุนและการเติบโตโดยการสร้างสภาพคล่อง

จากมุมมองของผู้กู้ สินเชื่อที่มีหลักประกันมากเกินไปจะนำไปสู่การครอบครองกระแสเงินสดโดยตรง ซึ่งเห็นได้ชัดว่าไม่เอื้อต่อสภาพคล่อง กล่าวคือ สำหรับเงินฝาก X ที่ถูกล็อคในแพลตฟอร์มแต่ละครั้ง สามารถยืมได้สูงสุด Xr โดยที่ r คืออัตราส่วนการจำนองสูงสุด เพื่อสร้างการเติบโตในระบบเศรษฐกิจแบบกระจายอำนาจ เราต้องหาวิธีทำให้ r มากกว่า 1 นั่นคือทำให้ผู้กู้ได้รับเงินมากกว่าที่พวกเขามีในปัจจุบัน

สิ่งที่สำคัญที่สุดคือสภาพคล่อง ไม่ใช่แค่เลเวอเรจ ที่ขับเคลื่อนการเติบโตทางเศรษฐกิจพิจารณาบริษัทพลังงานหมุนเวียนที่มีผลิตภัณฑ์ที่สามารถเพิ่มปริมาณพลังงานที่มีอยู่ทั่วโลกได้อย่างมาก (ซึ่งจะเพิ่ม GDP ทั่วโลกด้วย) แต่ถ้าจำเป็นต้องลงทุนล่วงหน้าจำนวนมากเท่านั้น บริษัทดังกล่าวอาจใช้เวลา 20 ปีในการสร้างเงินทุนที่จำเป็นจากกำไรภายในเท่านั้น ในขณะที่ตลาดตราสารหนี้ที่เติบโตเต็มที่สามารถให้กระแสเงินสดได้ทันท่วงที แต่ขณะนี้ยังไม่มีสัญญาเงินกู้ที่มีหลักประกันเกินหลักประกันที่สามารถสำรองโครงการได้ เนื่องจากกระแสรายได้ที่คาดการณ์ไว้สำหรับการค้ำประกันเงินกู้ยังไม่มีอยู่จริงเพื่อให้ DeFi ทำงานเป็นระบบการเงินคู่ขนานอย่างแท้จริง เราจำเป็นต้องสร้างกลไกที่สามารถให้ "แรงผลักดันเริ่มต้น" สำหรับการทำธุรกรรม การบริโภค และการลงทุน

"การยืมแม่มด" และ "สิ่งจูงใจเริ่มต้น"

ตามหลักการแล้ว ผู้กู้ที่ซื่อสัตย์สามารถสร้างเครดิตออนไลน์สำหรับที่อยู่ได้เหมือนที่ทำในโลกแห่งความเป็นจริง โดยพิสูจน์เครดิตผ่านพฤติกรรมที่ดีซ้ำๆอย่างไรก็ตาม วิธีการที่ไร้เดียงสานี้ฝ่าฝืนข้อจำกัดพื้นฐานทางเศรษฐกิจ นั่นคือสิ่งจูงใจให้ผิดนัดชำระหนี้ บทลงโทษในโลกแห่งความเป็นจริงสำหรับการเพิกเฉยต่อหนี้สินมักรุนแรงจนแทบไม่มีการพิจารณาการผิดนัดโดยสมัครใจ แม้ว่าเราอาจไม่สามารถส่งผู้ผิดนัดชำระหนี้ทั้งหมดเข้าคุกได้ แต่การสูญเสียคะแนนเครดิตและการเพิ่มขึ้นของอัตราดอกเบี้ยเงินกู้และการปฏิเสธสินเชื่อเป็นแรงจูงใจที่มีประสิทธิภาพและรวดเร็ว หากคุณตระหนักว่าคะแนนเครดิตทางสังคมของคุณต่ำเกินไปที่จะป้องกันไม่ให้คุณขึ้นรถไฟ ก็ย่อมมีผลบังคับตามมา

ในโลกของ cryptocurrencies เหตุผลนี้ใช้ไม่ได้เนื่องจากเราไม่มีคะแนนเครดิตทางสังคมที่เป็นสากลและมีผลผูกพันเพียงพอ: ไม่ใช่เพราะขาดความพยายาม แต่เนื่องจากแนวคิดของคะแนนเครดิตถือว่าเป็นเอนทิตีที่กำหนดไว้อย่างดีซึ่งคะแนนนี้ถูกกำหนด อีกครั้ง วิธีนี้เป็นเรื่องง่ายในโลกแห่งความเป็นจริง: หน่วยงานที่กู้ยืมจะติดต่อกับบุคคลหรือธุรกิจที่รู้จัก และหากมีสิ่งผิดปกติเกิดขึ้น ก็สามารถติดตามไปยังที่อยู่ทางไปรษณีย์ หมายเลขประจำตัวผู้เสียภาษี (SSN หรือ EIN) และหมายเลขโทรศัพท์ได้ ในโลกของบล็อกเชน "ผู้ยืม" ทั่วไปคือที่อยู่ฐานสิบหกที่ไม่ให้ข้อมูลอย่างดื้อรั้น อาจมีการทำเครื่องหมายบน Nansen (อาจผิดพลาด) แต่ไม่มีการรับประกันว่าจะมีบุคคลที่ระบุตัวตนได้อยู่เบื้องหลังที่อยู่ ไม่ต้องพูดถึงความเป็นไปได้ในการขอความช่วยเหลือในกรณีที่เกิดการละเมิด ที่อยู่นั้นอาจเป็นหนึ่งในหลาย ๆ ที่อยู่ที่เป็นของบุคคล หรือเป็นส่วนหนึ่งของไลบรารีโปรโตคอล หรือบ็อต แน่นอนว่าความสามารถรอบด้านนี้มีข้อดีในตัวมันเองพอสมควร: ช่วยให้โปรโตคอล DeFi ทำงานแบบไม่ต้องขออนุญาต ประกอบได้ และกระจายอำนาจ แต่จะเกิดอะไรขึ้นเมื่อที่อยู่ 0x1337 หยุดจ่ายดอกเบี้ย

การกระจายตัวของตัวตนนี้กระตุ้นให้เกิดสิ่งที่เราเรียกว่าการให้ยืมแม่มด: สินเชื่อที่เป็นตัวแทนของหน่วยงานที่ไม่เปิดเผยตัวตนหรือเพียงครั้งเดียวที่ผิดนัดโดยไม่มีผลกระทบที่กว้างขึ้นเกี่ยวกับความน่าเชื่อถือทางเครดิตผู้กู้เงินกู้แม่มดยังพบเห็นได้ทั่วไปในโลกแห่งความเป็นจริงก่อนยุคโลกาภิวัตน์และการเก็บบันทึกสมัยใหม่ และในยุโรป ศตวรรษที่ 18 มีความเป็นไปได้ค่อนข้างมากที่จะสะสมหนี้คงค้างในอังกฤษ หนีไปฝรั่งเศส และก่อตั้งใหม่ภายใต้ชื่อใหม่ เริ่มต้น ถึงกระนั้นก็ตาม การหลบหนีทางกายภาพประเภทนี้จำเป็นต้องเสียสละบางอย่าง แต่บนเครือข่าย โดยเฉพาะอย่างยิ่งด้วยความช่วยเหลือของบัญชีปลอมบน Tornado หรือการแลกเปลี่ยนแบบรวมศูนย์ การสร้างและการให้เงินกับที่อยู่ใหม่โดยไม่ระบุตัวตนนั้นสามารถทำได้ง่ายๆ เพียงแค่ไม่กี่คลิก

เนื่องจากการมีอยู่ของการให้กู้ยืมแม่มด โปรโตคอลการให้กู้ยืมที่มีหลักประกันภายใต้หลักประกันจะต้องทำงานอย่างหนักเพื่อหลีกเลี่ยงการหมดสิ้นอย่างรวดเร็วของแหล่งเงินทุนของโปรโตคอลโดยผู้กู้ที่ฉ้อฉลจริงอยู่ เป็นไปได้ที่จะให้รางวัลแก่พฤติกรรมที่ดีในระยะยาว โดยผู้เข้าร่วมที่ไม่ระบุตัวตนยังคงได้รับการจูงใจให้รักษาชื่อเสียงของบัญชี เช่นเดียวกับที่การแลกเปลี่ยนให้รางวัลแก่ผู้เข้าร่วมจำนวนมากด้วยค่าธรรมเนียมที่ถูกกว่า อย่างไรก็ตาม เราไม่คาดหวังว่าผู้กู้ที่ไม่เปิดเผยตัวตนส่วนใหญ่จะมีเงินทุนที่มีชื่อเสียงในระดับนี้ผู้กู้ส่วนใหญ่มีเหตุผลทุกประการที่จะมองว่าโปรโตคอลเป็นปฏิปักษ์ในภาวะที่กลืนไม่เข้าคายไม่ออกของนักโทษซ้ำแล้วซ้ำเล่า "ร่วมมือ" ด้วยพฤติกรรมที่ดีจนกว่ามูลค่าของเงินกู้คงค้างจะเติบโตมากพอที่จะ "เสีย" และหนีออกจากกองทุน นั่นเป็นเหตุผลที่โปรโตคอลที่ออกแบบมาเพื่อให้บริการสินเชื่อสากลต้องระบุปัญหาเกี่ยวกับข้อมูลประจำตัว นอกเหนือจากปัญหาความเสี่ยงด้านเครดิต

รูปแบบการให้ยืมทั้งสามแบบใช้กลไกที่แตกต่างกันเพื่อป้องกันการโจมตีของซีบิลสิ่งจูงใจคือด้านเศรษฐกิจ ในการเป็นนายหน้าซื้อขายหลักทรัพย์แบบกระจายศูนย์ จะใช้อัลกอริทึมและเทคโนโลยี ด้วยตัวตนบนเครือข่าย มันเป็นสังคมและถูกต้องตามกฎหมายกลไกทั้งสามสร้างเงื่อนไขสำหรับตลาดการให้กู้ยืมแบบกระจายอำนาจที่ทำงานได้ แต่กลไกแต่ละแบบต้องการการเสียสละประเภทต่างๆ และตรึงความสำเร็จไว้กับผู้เข้าร่วมตลาดประเภทต่างๆ

ได้รับความปลอดภัยผ่านการค้ำประกันมากเกินไป

คำตอบแรกสำหรับคำถามโจมตีซีบิล ซึ่งสรุปได้ว่า "ทำไมฉันไม่เอาเงินแล้วหนีไป" คือการใช้สิ่งจูงใจทางเศรษฐกิจเป็นรูปแบบหนึ่งของความมั่นคงทางเศรษฐกิจ คุณจะไม่ผิดนัดเพราะคุณจะสูญเสีย เงิน.นี่คือคำมั่นสัญญาที่สถานะหนี้ที่มีหลักประกันเต็มจำนวนจะคงอยู่: เมื่อได้รับเลือกระหว่างการสละหลักประกันหรือการกู้ยืมเงิน ผู้กู้เลือกที่จะเข้าถึงหลักประกันเพราะมีมูลค่ามากกว่าความแปรปรวนของหลักประกันที่มากเกินไป — ทำให้มั่นใจว่าหลักประกันมีค่ามากกว่าเงินกู้เสมอ — ได้รับการดูแลผ่านการประมูลการชำระบัญชี ซึ่งผู้เข้าร่วมจะได้รับรางวัลสำหรับการซื้อสถานะหนี้เมื่อมูลค่าคู่เงินกู้เพิ่มขึ้นจนถึงจุดที่เสี่ยงต่อการถูกค้ำประกัน

กิจกรรมส่วนใหญ่ในโปรโตคอลเช่น Aave และ Compound เป็นชั้นเดียว การฝากและยืมเพียงครั้งเดียว แม้ว่าดังที่ได้กล่าวไว้ก่อนหน้านี้ แต่ก็ยังมีวิธีต่างๆ ที่จะทำให้ได้รับเลเวอเรจ โปรโตคอลบางตัว เช่น DeFi Saver สร้างเลเยอร์การดำเนินการอัตโนมัติ (การฝากซ้ำ) ที่ด้านบนของโปรโตคอลการให้ยืมเหล่านี้ ในขณะที่โปรโตคอลอื่นๆ เช่น Alpaca ให้เลเวอเรจแบบเนทีฟแพลตฟอร์ม อย่างไรก็ตาม เนื่องจากหนี้ทั้งหมดไม่เคยเกินหลักประกันทั้งหมด สถานะของผู้กู้ทั้งหมดจึงยังคงมีหลักประกันมากเกินไป แม้ว่าความเสี่ยงตามสัญญาจะเพิ่มขึ้นเป็นทวีคูณ เพื่อให้มั่นใจว่าการชำระหนี้ของโปรโตคอลทั้งหมด

สร้างระบบปิดกับนายหน้าชั้นนำ

ทางออกที่สองสำหรับปัญหาซีบิลคือการคงไว้ซึ่งการพึ่งพา "รหัสคือกฎหมาย"แต่ลองมองอีกแง่หนึ่ง:แทนที่จะบังคับหลักประกันเกินในระบบเปิด การบังคับหลักประกันต่ำกว่าในระบบปิดสามารถจำลองได้โดยการจำกัดการใช้เงินการสร้างขอบเขตขนาดใหญ่แต่ชัดเจนผ่านอินเทอร์เฟซหรือชุดของการผสานรวม โปรโตคอลสามารถให้ประโยชน์จากการปล่อยสินเชื่อภายใต้หลักประกัน ในขณะที่ยังคงมีหลักประกันทางเทคนิคสูงเกินไป (ยังคงควบคุมสินทรัพย์ได้สูงสุด) เราอาจคิดว่า "การยืมในฟองสบู่" นี้เป็นการรักษาความปลอดภัยแบบอัลกอริทึม: รหัสจะช่วยแก้ปัญหาได้

การดำเนินการทางการเงินทางอ้อมเป็นคุณลักษณะของนายหน้าซื้อขายหลักทรัพย์แบบดั้งเดิม ดังนั้นชื่อ "นายหน้าซื้อขายหลักทรัพย์แบบกระจายอำนาจ" อย่างไรก็ตาม แนวคิดทั่วไปของ "นายหน้าซื้อขายหลักทรัพย์ชั้นนำ" นั้นกว้างกว่าธนาคารที่ให้บริการจัดการกองทุนป้องกันความเสี่ยง การดำเนินการจริงที่เกี่ยวข้อง — การให้เลเวอเรจ การเข้าถึงตลาด และผลประโยชน์อื่น ๆ เมื่อทำการซื้อขายและดำเนินการซื้อขายในนามของลูกค้า — จะเกิดขึ้นทุกครั้งที่ลูกค้าโต้ตอบกับการแลกเปลี่ยนแบบรวมศูนย์ เช่น Binance, FTX หรือ Coinbase สำหรับการแลกเปลี่ยนเหล่านี้ "ขอบเขต" ของระบบถูกกำหนดโดยหุ้นส่วนของการแลกเปลี่ยนและบังคับใช้ผ่านการผสมผสานระหว่างการควบคุมทางเทคนิคและการตรวจสอบโดยมนุษย์

นายหน้าซื้อขายหลักทรัพย์ชั้นนำที่กระจายอำนาจเป็นผลมาจากการกำหนดขอบเขตและดำเนินการซื้อขายบนเครือข่ายโปรโตคอลนายหน้าซื้อขายหลักทรัพย์แบบกระจายอำนาจสามารถบังคับใช้ข้อจำกัดที่จำเป็นผ่านการควบคุมการเข้าถึงหลายประเภท,ตัวอย่างเช่น:

ออกสินทรัพย์ไปยังกระเป๋าเงินเฉพาะ อนุญาตให้มีชุดคำสั่งที่กำหนดไว้อย่างดีและการโต้ตอบของสัญญาอัจฉริยะ

ออกสินทรัพย์ให้กับสัญญาตัวแทน อนุญาตให้ฝากจากกระเป๋าเงินใด ๆ แต่ใช้ชุดฟังก์ชันเฉพาะเท่านั้น

ระบุในโทเค็นเฉพาะ ถ่ายโอนได้เฉพาะระหว่างโปรโตคอลที่มีอินเทอร์เฟซที่กำหนดไว้ล่วงหน้าไปยังผู้ให้กู้ (เรายังไม่เห็นวิธีการนี้ แต่ ERC20 ที่แก้ไขแล้วสามารถทำงานได้ในทางทฤษฎี)

ข้อจำกัดอาจเฉพาะเจาะจงเช่น รายการที่อนุญาตพิเศษของการเรียกใช้ฟังก์ชันที่อนุญาตตามสัญญาอัจฉริยะ และอาจเป็นไปได้ทั่วไป เช่น ค่าคงตัวขั้นต่ำของที่อยู่ที่ถือครองหนี้ ไม่ว่าจะใช้วิธีใด กุญแจสำคัญคือต้องแน่ใจว่าเงินกู้ (ก) สามารถนำไปใช้ได้อย่างเต็มที่ แต่ (ข) ไม่สามารถแปลงเป็นโทเค็นที่ซื้อขายได้อย่างอิสระในกระเป๋าคุมตนเองที่ไม่จำกัด

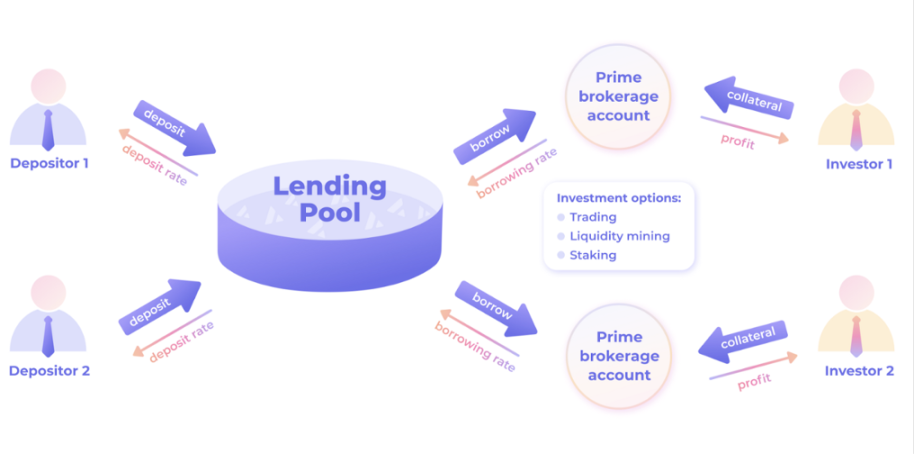

Oxygen เป็นตัวอย่างของนายหน้าซื้อขายหลักทรัพย์ที่มีการกระจายอำนาจ และอื่น ๆ เช่น DeltaPrime กำลังสร้างโซลูชันใหม่ ๆ อย่างรวดเร็ว บัญชีเครดิตของ Gearbox เป็นรูปแบบอื่นในโมเดลนี้ แม้ว่าในปัจจุบันเลเวอเรจจะจำกัดอยู่ที่การขุดเพื่อการเกษตรและการจัดสรรสภาพคล่องอย่างไรก็ตาม ปริมาณสะสมของโปรโตคอลนายหน้าซื้อขายหลักทรัพย์ชั้นนำแบบกระจายอำนาจทั้งหมดยังคงเป็นคำสั่งที่มีขนาดต่ำกว่าสินเชื่อที่มีหลักประกันมากเกินไป

ในระยะยาว เราคาดหวังว่าโซลูชันนายหน้าซื้อขายหลักทรัพย์ชั้นนำแบบกระจายอำนาจจะแสดงผลเครือข่ายที่แข็งแกร่งคำอธิบายภาพ

โมเดลการให้กู้ยืมของนายหน้าซื้อขายหลักทรัพย์ DeltaPrime Prime

การทำแผนที่ในโลกแห่งความเป็นจริงด้วยตัวตนบนเครือข่าย

ทั้งแนวทางการวางหลักประกันเกินราคาและแนวทางการเป็นนายหน้าซื้อขายหลักทรัพย์ชั้นนำกำหนดข้อจำกัดด้านสินเชื่อ จำกัดประเภทของเลเวอเรจที่สามารถรับได้ (การวางหลักทรัพย์เกินหลักประกัน) หรือการใช้เงินทุนที่มีอยู่เพื่อให้มีเงินกู้แบบถ้วนหน้าโดยสมบูรณ์ ซึ่งผู้กู้สามารถหลบหนีไปพร้อมกับเงินของพวกเขาได้ เราจำเป็นต้องมีสิ่งจูงใจอื่นเพื่อให้แน่ใจว่าผลขาดทุนสุทธิจากการทำเช่นนั้นมีมากกว่าผลที่ได้รับทันทีท้ายที่สุดแล้ว สิ่งนี้จำเป็นต้องกำหนดผลกระทบที่กว้างขึ้นต่อผู้กู้เอง ซึ่งเราเรียกว่าความปลอดภัยทางสังคมและกฎหมาย: คุณจะไม่ผิดนัดชำระหนี้เพราะคุณจะถูกลงโทษนอกเครือข่าย

ย้อนกลับไปที่ตัวอย่างคะแนนเครดิตทางสังคมก่อนหน้านี้ ผู้กู้ที่ผิดนัดชำระหนี้ในโลกแห่งความเป็นจริงต้องเผชิญกับผลที่ตามมา 2 ประการ ได้แก่ โอกาสที่รายได้หรือทรัพย์สินของพวกเขาจะถูกบังคับใช้ซ้ำ และผลกระทบต่อความน่าเชื่อถือซึ่งจะทำให้เงินกู้ในอนาคตมีกำไรน้อยลง ราคาแพงขึ้น หรือ ตราบใดที่เงื่อนไขเหล่านี้ยังคงอยู่ โดยทั่วไป ผู้กู้จะให้ความร่วมมือ และไม่ว่าในกรณีใด สินเชื่อแต่ละรายการจะต้องสามารถสืบย้อนไปถึงความเป็นจริงที่อาจสร้างชื่อเสียงและ/หรือผลทางกฎหมายต่อหน่วยงานระดับโลก นั่นคือ ในขณะที่ต้องมีฝ่ายที่มีข้อมูลเพียงพอเกี่ยวกับผู้ยืมเพื่อกำหนดผลที่ตามมา ไม่จำเป็นต้องเป็นผู้ให้กู้นี่คือแนวคิดเบื้องหลังการดำเนินการ KYC เวอร์ชันมินิมอลผ่านตัวตนบนเครือข่ายตราบเท่าที่มีผู้เข้าร่วมอย่างน้อยหนึ่งคนที่สามารถพิสูจน์ตัวตนของผู้กู้ได้ ด้วยเหตุนี้จึงเป็นการสร้างแรงจูงใจ และผู้เข้าร่วมหนึ่งคนที่เต็มใจรับประกันเงินกู้และจัดหาเงินทุน ไม่จำเป็นต้องเปิดเผยตัวตนของผู้กู้ต่อ บุคคลอื่นนอกเหนือจากแหล่งเงินทุน

คำอธิบายภาพ

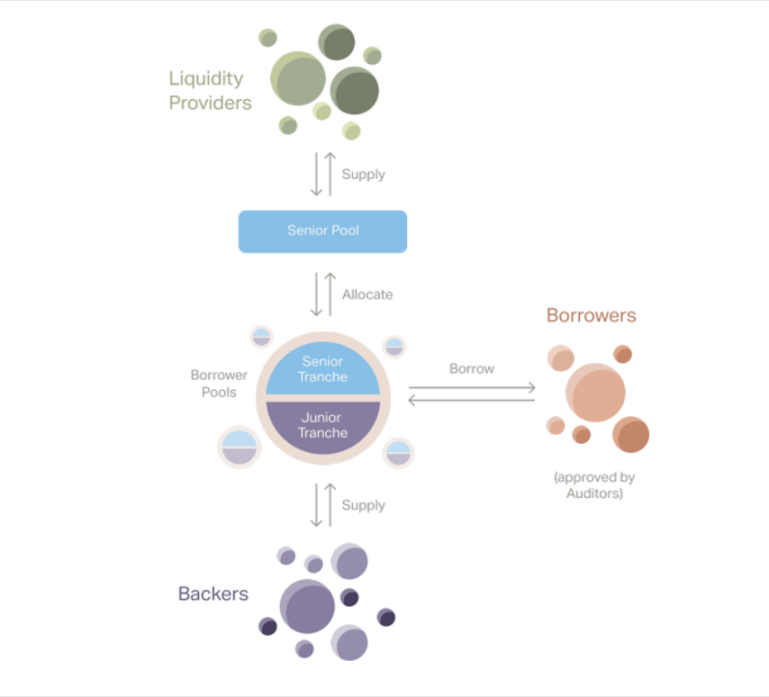

โมเดลการให้ยืมของ Goldfinch

การเปรียบเทียบแนวนอนของทั้งสามวิธี

หลังจากสรุปแนวทางหลัก 3 ประการสำหรับสินเชื่อออนไลน์แล้ว เราสามารถเปรียบเทียบข้อดีและข้อเสียได้หลายวิธี

คุณลักษณะพื้นฐาน

เราจะเริ่มต้นด้วยการสรุปข้อมูลพื้นฐาน: คุณสมบัติพื้นฐานของแต่ละแนวทางคืออะไร และกิจกรรมการให้กู้ยืมประเภทใดที่พวกเขาสนับสนุน เรากำหนดหมวดหมู่ดังนี้:

ความปลอดภัย:กลไกการให้ยืมป้องกันการให้ยืมของแม่มดได้อย่างไร?

ผลกระทบต่อสภาพคล่องของผู้กู้:การเข้าถึงสภาพคล่องของผู้กู้เพิ่มขึ้นหรือลดลง?

ตัวตนของผู้กู้:ในที่สุดใครหรืออะไรมีหน้าที่รับผิดชอบในการชำระคืนเงินกู้?

การใช้เครดิต:ช่วงของการใช้สินทรัพย์เครดิตคืออะไร?

ตามที่ระบุไว้ก่อนหน้านี้ สินเชื่อที่มีหลักทรัพย์ค้ำประกันโดยทั่วไปจะลดสภาพคล่องของผู้กู้ เว้นแต่ (ในความหมายที่จำกัด) จะขยายตัวโดยสินเชื่อหมุนเวียนหรือสินเชื่อแบบแฟลช นายหน้าซื้อขายหลักทรัพย์ชั้นนำที่กระจายอำนาจอยู่ตรงกลางระหว่างโมเดลที่มีหลักทรัพย์ค้ำประกันมากเกินไปและอิงตามข้อมูลประจำตัว สร้างสภาพคล่องสำหรับความเสี่ยงในการซื้อขายและการเป็นเจ้าของสินทรัพย์ แต่สำหรับบริการที่รวมเข้ากับโปรโตคอลเท่านั้น การให้กู้ยืมตามข้อมูลระบุตัวตนประสบความสำเร็จในการปลดล็อกสินเชื่อที่เป็นสากลอย่างแท้จริง แต่ในทางกลับกัน จำเป็นต้องมีแนวคิดที่ชัดเจนยิ่งขึ้นเกี่ยวกับข้อมูลประจำตัว

จุดเติบโตที่สำคัญ

ในระดับเชิงระบบ เรายังสามารถประเมินกลไกการให้ยืมแต่ละกลไกได้โดยดูที่ตัวขับเคลื่อนการเติบโตที่สำคัญของโปรโตคอลที่ใช้

ความซับซ้อนของระบบ:จำเป็นต้องมี "ชิ้นส่วนที่เคลื่อนไหว" จำนวนเท่าใดเพื่ออำนวยความสะดวกในการขอสินเชื่อ?

เอฟเฟกต์เครือข่าย:ยูทิลิตี้ขึ้นอยู่กับจำนวนและคุณภาพของผู้เข้าร่วมในระดับใด

ตัวขับเคลื่อนมูลค่า:อะไรคือประเด็นสำคัญที่กำหนดมูลค่าของบริการสำหรับผู้กู้?

กลุ่มสำคัญ:ผู้เล่นประเภทใดมีความสำคัญต่อการสร้างระบบนิเวศที่แข็งแกร่งที่สุด

โมเดลที่มีหลักประกันมากเกินไปได้รับชัยชนะอย่างง่ายดายเนื่องจากความเรียบง่ายและต้นทุนเริ่มต้นที่ต่ำ ซึ่งอธิบายได้ว่าทำไมผู้ให้กู้ที่มีหลักประกันมากเกินไปจึงมักจะรวม DEXs เป็นส่วนเสริมแรกในระบบนิเวศบล็อกเชนใหม่ทุกแห่ง ทั้งรูปแบบนายหน้าตามข้อมูลประจำตัวและรูปแบบนายหน้าหลักต้องการความพยายามมากขึ้นเพื่อเอาชนะปัญหาการเริ่มเย็นเนื่องจากมีผลกระทบด้านเครือข่ายที่ค่อนข้างแข็งแกร่ง อย่างไรก็ตาม เครือข่ายทั้งสองประเภทอาศัยตัวขับเคลื่อนการเติบโตหลักที่แตกต่างกัน: โบรกเกอร์ชั้นนำแบบกระจายอำนาจปรับขนาดโดยการเพิ่มการผสานรวมและความร่วมมือ ในขณะที่ระบบที่ใช้ข้อมูลประจำตัวปรับขนาดผ่านผู้จัดการการจัดจำหน่าย เนื่องจากผลกระทบของเครือข่ายเหล่านี้ทำให้ต้นทุนของเงินทุนสูงขึ้นสำหรับระบบที่ใช้ข้อมูลประจำตัวและการใช้เงินทุนที่กว้างขึ้นสำหรับระบบนายหน้าหลัก เราเชื่อว่าผลกระทบของเครือข่ายในด้านของนายหน้าซื้อขายหลักทรัพย์หลักนั้นเป็นพื้นฐานมากกว่า

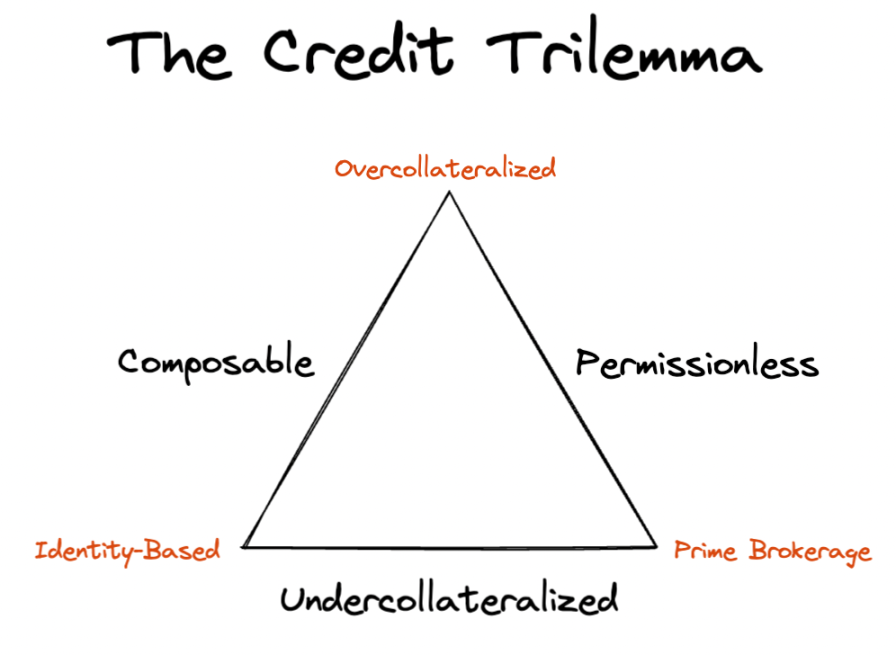

Crypto Spirit และสามเหลี่ยมเครดิตที่เป็นไปไม่ได้

การกระจายอำนาจ:

การกระจายอำนาจ:ระบบสามารถควบคุมโดยฝ่ายที่มีอำนาจเหนือกว่าสองสามฝ่ายได้มากน้อยเพียงใด?

ความสามารถในการจัดองค์ประกอบ:การรวมบริการเข้ากับโปรโตคอลอื่น ๆ นั้นง่ายเพียงใด

ไม่ต้องขออนุญาต:ระบบขึ้นอยู่กับผู้เฝ้าประตูหรือหน่วยงานภายนอกมากน้อยเพียงใด?

เอกราช:ผู้กู้มีอำนาจควบคุมตัวตนของพวกเขาได้มากแค่ไหน?

การให้ยืมที่มีหลักทรัพย์ค้ำประกันมากเกินไปเป็นการรวมเอาประโยชน์ของวิธีการแบบออนไลน์: ทุกคนสามารถให้ยืม ให้ยืม หรือสร้างบนโปรโตคอลโดยไม่ต้องระบุข้อมูลหรือข้อกำหนดสำหรับผู้เฝ้าประตูที่เป็นบุคคลที่สาม (ยกเว้นกลุ่มที่ได้รับอนุญาต) ทั้งการให้กู้ยืมตามข้อมูลระบุตัวตนและการให้กู้ยืมโดยนายหน้าชั้นนำต่างเสียสละเพื่อให้สินเชื่อในวงกว้างขึ้น แต่การแลกเปลี่ยนนั้นมาจากด้านที่แตกต่างกัน นายหน้าซื้อขายหลักทรัพย์ชั้นนำที่กระจายอำนาจยังคงรักษาสิทธิ์และความเป็นอิสระด้วยต้นทุนของความสามารถในการจัดองค์ประกอบและการกระจายอำนาจบางส่วน การขับเคลื่อนกรณีการใช้งานใหม่และการเป็นพันธมิตรอาจต้องใช้ความพยายามของทีมงานหลักที่มุ่งเน้น และความสามารถในการจัดองค์ประกอบมีจำกัด เนื่องจากเงินสามารถไหลได้ภายในขอบเขตที่กำหนดโดยโปรโตคอลเท่านั้น ในทางตรงกันข้าม การให้กู้ยืมตามข้อมูลประจำตัวยังคงสามารถจัดองค์ประกอบได้เนื่องจากการให้กู้ยืมแบบสากล แต่ไม่ต้องได้รับการอนุญาต เนื่องจากสินเชื่อแต่ละรายการต้องใช้การตรวจสอบสถานะและการอนุมัติโดยผู้เฝ้าประตูที่อยู่นอกเครือข่าย อำนาจอธิปไตยในตนเองก็ได้รับผลกระทบเช่นกัน เนื่องจากผู้กู้ต้องให้ข้อมูลในโลกแห่งความเป็นจริงโดยสมัครใจ แม้ว่าท้ายที่สุดแล้วจะมีการเผยแพร่หลักฐานขั้นสุดท้ายหรือแฮชการเข้ารหัสลับบนเครือข่ายก็ตาม

ในความเป็นจริง เราสามารถนึกถึงการแลกเปลี่ยนระหว่างการยืมและให้ยืมแบบออนไลน์ได้ เป็นปัญหาสามประการอีกประการหนึ่ง นั่นคือ สามเหลี่ยมเครดิตที่เป็นไปไม่ได้บนแพลตฟอร์มที่เหมาะสมที่สุด สินเชื่อสามารถประกอบได้ ไม่ได้รับอนุญาต และอยู่ภายใต้หลักประกัน แต่แต่ละวิธีโดยพื้นฐานจะแก้ปัญหาเพียงสองปัญหา แต่ปัญหาที่สามคือ:

จุดจบของเรื่อง: โลกจะจบลงอย่างไร?

หลังจากพูดถึงข้อดีและข้อเสียของวิธีการให้ยืมแต่ละวิธีแล้ว เราอาจถามด้วยว่า ในที่สุดฝ่ายหนึ่ง "ควร" ชนะหรือไม่

ตลาดสินเชื่อชั้นนำที่ขับเคลื่อนโดยนายหน้าจะมีลักษณะเหมือนหมู่เกาะโดยมี "เกาะ" ของบริการที่รวมเข้ากับแต่ละโปรโตคอลที่เชื่อมโยงผ่านข้อตกลงร่วมกันระหว่างกันแต่ละโปรโตคอลจะได้รับประโยชน์จากผลกระทบของเครือข่ายภายในเนื่องจากเงินทุนทั้งหมดและการเข้าถึงที่เติบโตขึ้น แต่ยังได้จาก "การค้า" ระหว่างโปรโตคอลผ่านข้อตกลงซึ่งกันและกันเพื่อเติมเต็มสถานะหนี้ สถานะสิ้นสุดที่เชื่อมโยงกันสูงและไม่เชื่อเรื่องพระเจ้าในการดำเนินการนี้เป็นสิ่งที่คุ้นเคยสำหรับผู้คร่ำหวอดในด้านการเงินแบบดั้งเดิม: เมื่อกองทุนเฮดจ์ฟันด์ซื้อหุ้น ลูกค้าจะไม่รู้หรือสนใจว่า Morgan Stanley หรือ Goldman จะทำการซื้อในท้ายที่สุด

ในทางตรงกันข้าม,ตลาดสินเชื่อที่ใช้ข้อมูลประจำตัวอาจมีแนวโน้มที่จะสร้างความสัมพันธ์ในโลกแห่งความเป็นจริงขึ้นใหม่ ผู้จัดการการจัดจำหน่ายในท้องถิ่นจะมีรูปแบบความเสี่ยงที่ดีกว่าเพื่อให้เหมาะกับข้อมูลประชากรที่พวกเขารู้จักดีที่สุด และผู้กู้จะสามารถได้รับอัตราที่ดีกว่าจากผู้จัดการการจัดจำหน่ายที่เข้าใจตัวตนและประวัติเครดิตของพวกเขาดีกว่าแม้จะอยู่ในเครือข่าย "กระจายอำนาจ" ที่มีสมาชิกอิสระจำนวนมาก ปัจจัยเชิงโครงสร้างเหล่านี้ก็ยังคงรักษาไว้ในระดับหนึ่ง อย่างไรก็ตาม ความสำคัญของภูมิศาสตร์อาจลดน้อยลงเมื่อผู้ให้กู้เรียนรู้ที่จะส่งออกรูปแบบความเสี่ยงของตนไปยังผู้กู้ที่คล้ายคลึงกันในตลาดต่างๆ ในระยะยาว ตลาดออนไลน์ที่มีการแข่งขันสูงซึ่งมีผู้ให้กู้แบบไร้พรมแดนและแบบจำลองความเสี่ยงกึ่งสินค้าโภคภัณฑ์ไม่เพียงแต่ขับเคลื่อนการเข้าถึงสินเชื่อได้ดีขึ้นเท่านั้น แต่ยังทำหน้าที่เป็นแรงขับเคลื่อนที่เท่าเทียมกันในตลาดสินเชื่อในโลกแห่งความเป็นจริงอีกด้วย

แม้ว่าขนาดของทั้งสองรุ่นจะแตกต่างกันมาก แต่เราเชื่อเช่นนั้นโดยแต่ละรุ่นได้รับการปรับแต่งให้เหมาะกับกรณีการใช้งานหลักและโปรไฟล์ผู้กู้ที่แตกต่างกันคุณสามารถใช้บริษัทนายหน้าแบบกระจายอำนาจในการกู้เงิน ส่ง BAYC ของคุณเองไปที่กระเป๋าเงินพร็อกซี่ และให้คุณเซ็นชื่อ หรือคุณต้องมีประวัติการกู้ยืมที่ดีเท่านั้น คุณจึงสามารถใช้คะแนนเครดิตของคุณเพื่อรับเงินกู้ในขณะที่ปกป้องตัวตนของคุณ

อนาคตสดใส

ในโพสต์นี้ เราจะตรวจสอบกลไกการให้กู้ยืมสามแบบที่ช่วยให้ตลาดสินเชื่อมีความปลอดภัยและกระจายอำนาจ:โบรกเกอร์ชั้นนำที่กระจายอำนาจมากเกินไป และตัวตนบนเครือข่ายในขณะที่รูปแบบการวางหลักประกันเกินขอบเขตได้ขับเคลื่อนกิจกรรมการให้กู้ยืมมากกว่า 100 พันล้านดอลลาร์และนวัตกรรมมหาศาลในการออกแบบโปรโตคอล เราเชื่อว่าสำหรับเพื่อเปิดใช้งานกรณีการใช้งานเชิงเศรษฐกิจอย่างเต็มรูปแบบ นายหน้าชั้นนำและโมเดลที่ใช้ข้อมูลประจำตัวจะมีความสำคัญอย่างยิ่งDeFi ให้บริการโซลูชั่นที่ยอดเยี่ยมสำหรับการซื้อขาย การแลกเปลี่ยนเงินตราต่างประเทศ การส่งเงิน และเงินทุน "ไร้พรมแดน" อยู่แล้วการขับเคลื่อนมูลค่าทางเศรษฐกิจที่คงทนยังต้องการรูปแบบสินเชื่อแบบออนไลน์ที่กว้างกว่าลิงค์ต้นฉบับ