การวิเคราะห์อย่างครอบคลุมเกี่ยวกับสถานะปัจจุบันและแนวโน้มในอนาคตของระบบนิเวศสินเชื่อ

ผู้เขียนต้นฉบับ: Jack & 0xlol

บันทึกเกี่ยวกับการให้กู้ยืมที่มีหลักประกันต่ำใน DeFi

มนุษย์มีส่วนร่วมในการให้ยืมและยืมมาตั้งแต่สมัยโบราณ ตัวอย่างแรกสุดย้อนไปถึง 2,000 ปีก่อนคริสตกาลในเมโสโปเตเมีย เมื่อเกษตรกรยืมเมล็ดพันธุ์และสัตว์เพื่อสร้างผลผลิตทางการเกษตร พลวัตทางสังคมนี้สร้างปัญหาที่ซับซ้อนมากขึ้นของความไว้วางใจและความเสี่ยง แต่ก็ปฏิเสธไม่ได้ว่ามันยังให้การเติบโตทางเศรษฐกิจแบบก้าวกระโดดในเชิงคุณภาพอีกด้วย ผู้ที่มีความมั่งคั่งพบกลไกใหม่ในการได้รับผลตอบแทนจากทรัพย์สินของตน ในขณะที่ผู้ที่ไม่มีความมั่งคั่งจะได้รับความสามารถในการกู้ยืมเงิน เพื่อสร้างความมั่งคั่งของตนเอง วิธีนี้ดูเหมือนง่าย แต่จริง ๆ แล้วมันเป็นเวทย์มนตร์!

เลเวอเรจเป็นรากฐานที่สำคัญของการเป็นผู้ประกอบการและความคิดสร้างสรรค์ ช่วยให้บุคคลสามารถรับความเสี่ยงในการพัฒนาผลิตภัณฑ์และบริการใหม่ๆ ในความเป็นจริง จากรายได้ดอกเบี้ยของสถาบันทั้งภาครัฐและเอกชน ตลาดสินเชื่อสมัยใหม่ทั่วโลกในปัจจุบันมีมูลค่าระหว่าง 7-8 ล้านล้านดอลลาร์ (ไม่รวมมูลค่าสินเชื่อคงค้าง)

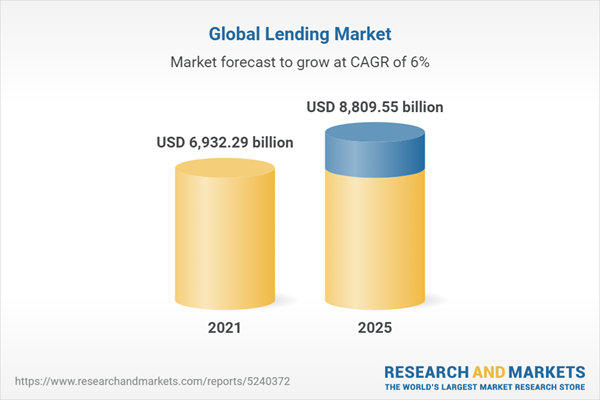

การคาดการณ์สำหรับตลาดสินเชื่อทั่วโลก ที่มา: Research & Markets

มูลค่าของตลาดสินเชื่อทั่วโลกในปี 2564 และประมาณการถึงปี 2568 โดยอิงจาก CAGR 6% 2021: 6,932.29 พันล้านเหรียญสหรัฐ, 2025: 8,809.5 พันล้านเหรียญสหรัฐ

คำอธิบายภาพ

ที่มา: Statista

ฮิสโตแกรมแสดงมูลค่าที่คาดการณ์ของ Global Peer-to-Peer Lending ระหว่างปี 2564 ถึง 2568 2555: 1.2 พันล้านดอลลาร์ 2556: 3.5 พันล้านดอลลาร์ 2557: 9 พันล้านดอลลาร์ 2558: 64 พันล้านดอลลาร์ 2568: 1 ล้านล้านดอลลาร์

ชื่อระดับแรก

TradFi หรือ DeFi?

แม้ว่าระบบการเงินแบบดั้งเดิม (TradFi) จะมีคะแนนเครดิตที่ดี เอกสาร KYC (รู้จักลูกค้าของคุณ) และการคุ้มครองทางกฎหมายสำหรับการกู้เงิน กลับมีปัญหาหลายประการ ตัวอย่างเช่น แม้จะมีกฎหมายป้องกันการเลือกปฏิบัติทางเชื้อชาติในกระบวนการกู้ยืม แต่การศึกษา 2019 ของใบสมัครสินเชื่อจำนองแบบดั้งเดิมของสหรัฐอเมริกา 2 ล้านครั้งพบว่าผู้สมัครผิวดำมีแนวโน้มที่จะสมัครน้อยกว่าผู้สมัครผิวขาวที่เทียบเคียงได้ในเชิงเศรษฐกิจ เงินกู้ 80% มีแนวโน้มที่จะถูกปฏิเสธ ส่วนใหญ่เกิดจากอัลกอริทึมที่มีอคติ (Forbes) DeFi นำเสนอโอกาสในบางกรณีเพื่อลดการเลือกปฏิบัติตามข้อมูลประจำตัวในตลาดการให้ยืมโดยอาศัยสัญญาอัจฉริยะและข้อมูลระบุตัวตนแบบออนไลน์ทั้งหมด

ปัญหาในตลาดสินเชื่อไม่ได้หยุดเพียงแค่นั้น การนำเงินของคุณไปฝากในธนาคารแบบดั้งเดิมหมายความว่าคุณไม่มีสิทธิ์ในการดูแลทรัพย์สินของคุณ มีตัวอย่างมากมายของรัฐบาลและธนาคารที่ใช้ทรัพย์สินเหล่านี้เพื่อประกันตัว "โจรที่เป็นมิตร" หลังจากวิกฤตสินเชื่อที่อยู่อาศัยในปี 2551 ธนาคารขนาดใหญ่บางแห่งได้รับการประกันตัวโดยรัฐบาลสหรัฐฯ ซึ่งท้ายที่สุดแล้วได้ส่งต่อภาระไปยังผู้เสียภาษี

ตลาดการให้ยืม DeFi นำเสนอยุคแห่งความเป็นไปได้ใหม่ที่มีเพียงผู้ที่เลือกที่จะฝากสภาพคล่องไว้ในโปรโตคอลเท่านั้นที่สามารถรับผิดชอบต่อการจัดการเงินทุนที่ไม่ดี แทนที่จะเป็นรัฐบาลขนาดใหญ่ที่ผลักภาระภาษีให้กับผู้ที่ไม่เคยมีส่วนร่วมในแนวทางปฏิบัติทางธุรกิจที่ไม่ดี ประชาชน เช่นการขายสินเชื่อซับไพรม์ DeFi นำเสนอโอกาสใหม่สำหรับผู้ให้บริการสภาพคล่อง (LPs) และผู้ถือโทเค็นโปรโตคอลในการมีส่วนร่วมในการกำกับดูแล ใน TradFi หากคุณเก็บเงินไว้ในธนาคาร คุณจะได้รับดอกเบี้ยต่อปีเป็นเลขหลักเดียว และคุณไม่ต้องบอกก็ได้ว่าธนาคารให้ยืมหรือยืมมาจากใคร แต่ DeFi ช่วยให้ผู้ให้กู้สามารถพูดได้ว่าใครเป็นผู้ให้ยืมเงิน ซึ่งเป็นรูปแบบที่แท้จริงของอำนาจอธิปไตยทางการเงิน!

ชื่อเรื่องรอง

จุดเริ่มต้นของการให้ยืม DeFi

การให้กู้ยืมแบบกระจายอำนาจเริ่มต้นด้วยรูปแบบที่ง่ายที่สุด: การให้กู้ยืมที่มีหลักทรัพย์ค้ำประกันมากเกินไป แพลตฟอร์มยอดนิยมมากมายเช่น AAVE, Compound และ Maker มีบทบาทนี้ โดยผู้ใช้ฝากการถือครอง crypto เป็นหลักประกันเพื่อยืมจำนวนเงินที่ต่ำกว่ามูลค่าเงินฝาก ยกตัวอย่าง DAI บน AAVE อัตราส่วนสินเชื่อต่อมูลค่าสูงสุด (LTV) คือ 77% ซึ่งหมายความว่าทุกๆ $100 ที่ฝากบน DAI ผู้ใช้สามารถยืมสินทรัพย์ได้สูงสุด $77

ในทางกลับกัน สินเชื่อที่มีหลักประกันต่ำสามารถมีหลักประกันบางส่วนหรือไม่มีหลักประกันทั้งหมด ในระบบการให้ยืมแบบมีหลักประกันบางส่วน บุคคลจะฝากเงิน 25 ดอลลาร์และยืมสินทรัพย์มูลค่า 100 ดอลลาร์ ขณะที่ในระบบการให้ยืมที่ไม่มีหลักประกัน บุคคลสามารถยืมเงิน 100 ดอลลาร์โดยไม่มีหลักประกันเลย สินเชื่อที่มีหลักทรัพย์ค้ำประกันเรียกอีกอย่างว่าสินเชื่อที่ไม่มีหลักประกัน ในขณะที่สินเชื่อที่มีหลักทรัพย์ค้ำประกันมากเกินไปมักเรียกว่าสินเชื่อที่มีหลักทรัพย์ค้ำประกัน

ในขณะที่เขียน มูลค่ารวมที่ถูกล็อก (TVL) ของตลาด DeFi ทั้งหมดอยู่ที่ประมาณ 174 พันล้านดอลลาร์ และตลาดเงินให้กู้ยืมรวมมูลค่า TVL ที่ 36 พันล้านดอลลาร์ อย่างไรก็ตาม น้อยกว่า 5% ของมูลค่า 5 หมื่นล้านดอลลาร์นั้นมาจากข้อตกลงการให้ยืมเครื่องแบบ เราวิเคราะห์ปัจจัยพื้นฐานและทางเทคนิคของข้อตกลงทั้งเจ็ดดังกล่าว โมดูลการประเมินความเสี่ยงและกลไกการให้ยืมเป็นหนึ่งในไม่กี่ปัจจัยที่สร้างความแตกต่าง นอกจากนี้ ควรสังเกตว่าในโพสต์นี้ เราไม่ถือว่าสินเชื่อแฟลช (หรือที่เรียกว่า "สภาพคล่องบล็อกเดียว") เป็นสินเชื่อที่มีหลักทรัพย์ค้ำประกันต่ำ

ก่อนที่จะลงลึกในรายละเอียด เรามาทำความเข้าใจวัตถุประสงค์ต่างๆ ของโปรโตคอลเหล่านี้กันก่อน:

Maple Finance, TrueFi และ Clearpool: โปรโตคอลการให้ยืมที่มีหลักประกันต่ำสำหรับผู้กู้สถาบัน

DebtDAO: วงเงินสินเชื่อหมุนเวียน (สำหรับรายได้ในอนาคต) สำหรับ DAO และโปรโตคอลระยะเติบโต ให้วิธีใหม่สำหรับ DAO และโปรโตคอลในการระดมทุนโดยไม่ต้องเจือจางหรือปล่อยโทเค็นดั้งเดิม

Goldfinch Finance: ให้บริการธุรกิจในโลกแห่งความจริงด้วยสินเชื่อที่มีหลักประกันต่ำเพื่อแลกกับสกุลเงินคำสั่ง

Gearbox: เสนออัตราการระดมทุน 0% และเลเวอเรจสูงสุด 4 เท่าสำหรับโปรโตคอลในรายการที่อนุญาต

ชื่อเรื่องรอง

วิธีการประเมินความเสี่ยง

เห็นได้ชัดว่าความเสี่ยงเป็นข้อกังวลหลักของเราเมื่อต้องรับมือกับสินเชื่อที่มีหลักทรัพย์ค้ำประกันในพื้นที่ทางการเงินที่ไม่ระบุตัวตนและไม่น่าเชื่อถือ ไม่มีใครอยากให้ Twitter Anonymous แบบสุ่มๆ ให้ยืมเงินโดยหวังว่าจะได้รับเงินคืนจากพวกเขา แทนที่จะปล่อยให้พวกเขาใช้จ่ายและใช้เงินก้อนโต แล้วอะไรล่ะที่หยุดใครบางคนจากการขโมยเงินที่ยืมมาทั้งหมดในชีวิตจริงแทนที่จะเป็นออนไลน์? เป็นไปได้มากว่าธนาคารและสถาบันสินเชื่ออื่น ๆ รู้ที่อยู่ของคุณ พวกเขาสามารถส่งผลกระทบต่อคะแนนเครดิตของคุณ และอาจทำให้เกิดปัญหาทางสังคมและการเงินมากมายสำหรับผู้ที่ไม่ซื่อสัตย์

คำอธิบายภาพ

การวิเคราะห์วิธีการประเมินความเสี่ยงแบบต่างๆ

การวิเคราะห์เปรียบเทียบวิธีการประเมินความเสี่ยงแบบต่างๆ ที่ใช้ในสัญญาให้กู้ยืมภายใต้หลักประกัน วิธีการเหล่านี้รวมถึง: การมอบอำนาจร่วมกัน การลงคะแนนเสียงจากชุมชน การประเมินความเสี่ยงจากบุคคลที่สาม และสัญญาอัจฉริยะ

ชื่อเรื่องรอง

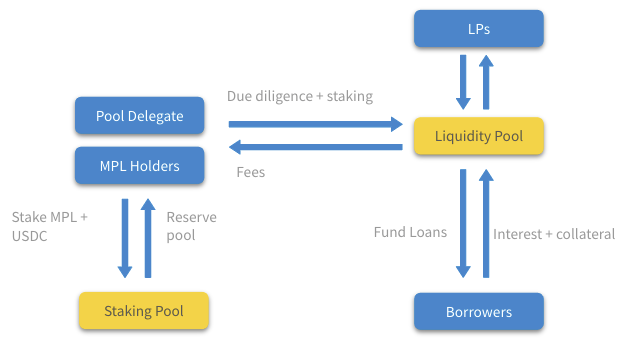

กลุ่มตัวแทน: Maple Finance, DebtDAO (ยังไม่เปิดตัว)

Maple Finance และ DebtDAO พึ่งพานักวิเคราะห์สินเชื่อมืออาชีพที่ประเมินและอนุมัติการให้กู้ยืมเป็นหลักประกันด้วยโทเค็นการกำกับดูแลดั้งเดิม ($MPL และ $DEBT) อย่างไรก็ตาม Maple Finance อนุญาตให้ผู้จัดการกลุ่มเจรจาเงื่อนไขการให้กู้ยืมกับผู้กู้ เช่น อัตราดอกเบี้ย วันครบกำหนด และอัตราส่วนหลักประกัน นักวิเคราะห์ความเสี่ยงของ DebtDAO เพียงแค่อนุมัติหรือปฏิเสธคำขอสินเชื่อที่ได้รับ กระบวนการนี้ไม่สามารถต่อรองได้ ตัวแทนกลุ่มเหล่านี้ได้รับรางวัลสำหรับการทำงานของพวกเขา และพวกเขาได้รับดอกเบี้ยส่วนหนึ่งจากผู้ยืม

เครื่องยนต์ของ Maple Finance

ระบบการอนุมัติสินเชื่อของ Maple Finance ซึ่งอาศัยหลักการของพูลที่เดิมพัน MPL เพื่ออนุมัติคำขอสินเชื่อของผู้กู้

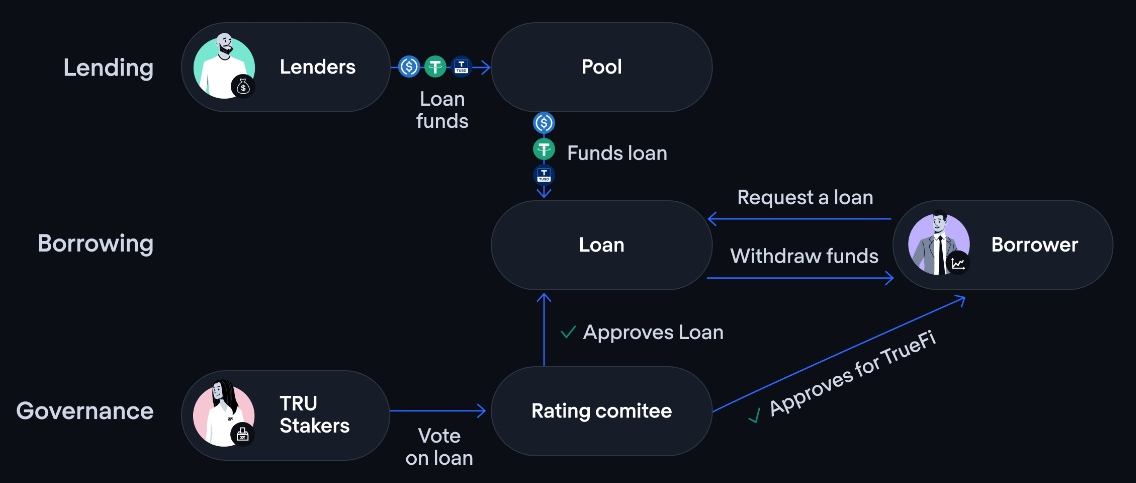

การโหวตของชุมชน: TrueFi

ในทำนองเดียวกัน TrueFi จำเป็นต้องเดิมพันโทเค็นดั้งเดิม $TRU เพื่ออนุมัติคำขอให้ยืม แต่แทนที่จะพึ่งพากลุ่มผู้มอบหมายเพื่อทำหน้าที่นี้ให้สำเร็จ TrueFi จะกระจายการประเมินความเสี่ยงไปยังผู้มีส่วนได้ส่วนเสียทั้งหมด การขอสินเชื่อแต่ละครั้งต้องมีอัตราการอนุมัติอย่างน้อย 80% เพื่อเปิดเงินฝากในกลุ่มสินเชื่อ เช่นเดียวกับ DebtDAO ชุมชนเพียงแค่ลงคะแนนให้หรือไม่เห็นด้วยกับข้อเสนอการให้กู้ยืม ผู้กู้เป็นผู้เสนอเงื่อนไขและไม่มีขั้นตอนการเจรจาตลอดกระบวนการ 10% ของดอกเบี้ยที่เกิดจากโปรโตคอลจะจ่ายให้กับ staker ของ $stkTRU เพื่อเป็นรางวัลสำหรับการอนุมัติข้อผูกพันในการยืม

เครื่องยนต์ของ TrueFi

ระบบการอนุมัติสินเชื่อของ TrueFi ซึ่งอาศัยการลงคะแนนเสียงที่จัดการโดยชุมชนโดย Tru stakers เพื่ออนุมัติคำขอของผู้กู้

องค์กรภายนอกที่เป็นบุคคลที่สาม: Clearpool, Goldfinch

Clearpool Finance กำหนดให้สถาบันในบัญชีขาวต้องจำนำอย่างน้อย 500,000 ดอลลาร์ใน CPOOl เพื่อให้มีสิทธิ์ได้รับการประเมินเครดิต สิ่งนี้ทำให้โปรโตคอลแตกต่างออกไปโดยกำหนดให้สถาบันต่างๆ เดิมพันโทเค็นการกำกับดูแลแทนการใช้นักวิเคราะห์ความเสี่ยงด้านเครดิต ต้องใช้จำนวนเงินที่จำนำเป็นสัญญาณของความเชื่อที่ดีโดยสถาบันที่จ้างการวิเคราะห์สินเชื่อให้กับ X-Margin ซึ่งเป็นพันธมิตรบุคคลที่สามนั้นคุ้มค่า เมื่อการจำนำได้รับการอนุมัติ กลุ่มสินเชื่อของสถาบันก็พร้อมที่จะรับเงิน

นอกจากนี้ Goldfinch ยังกำหนดให้บริษัทจำนำโทเค็นดั้งเดิม $GFI แต่ไม่ใช่จำนวนที่กำหนดอย่างเคร่งครัด แต่ต้องจำนำ $GFI เท่ากับ 2 เท่าของค่าธรรมเนียมการตรวจสอบ จากนั้น Goldfinch จะจ้างบุคคลภายนอกตรวจสอบเครดิตสำหรับงบการเงินและความถูกต้องตามกฎหมายของตัวตนกับพันธมิตรบุคคลที่สาม: Persona หรือ Parallel Markets หากกระบวนการทั้งหมดดำเนินไปได้ด้วยดี แต่ละธุรกิจจะได้รับ NFT ที่ไม่สามารถถ่ายโอนได้ (Unique Identity (UID)) ซึ่งเชื่อมโยงกับกระเป๋าเงินที่กำหนดเพื่อหลีกเลี่ยงการโจมตีของ Sybil หลังจากการอนุมัติรายการที่อนุญาต ผู้กู้จะต้องผ่านเกณฑ์ 20% ในกลุ่มทุนที่ขาดทุนครั้งแรก จากนั้นผู้สอบบัญชีที่สุ่มเลือก 6 ใน 9 คน (บุคคลที่ถือดอลลาร์ GFI เพื่อสิทธิในการออกเสียงของผู้สอบบัญชี) จำเป็นต้องอนุมัติเงินกู้เพื่อให้ผู้กู้ได้รับเงิน

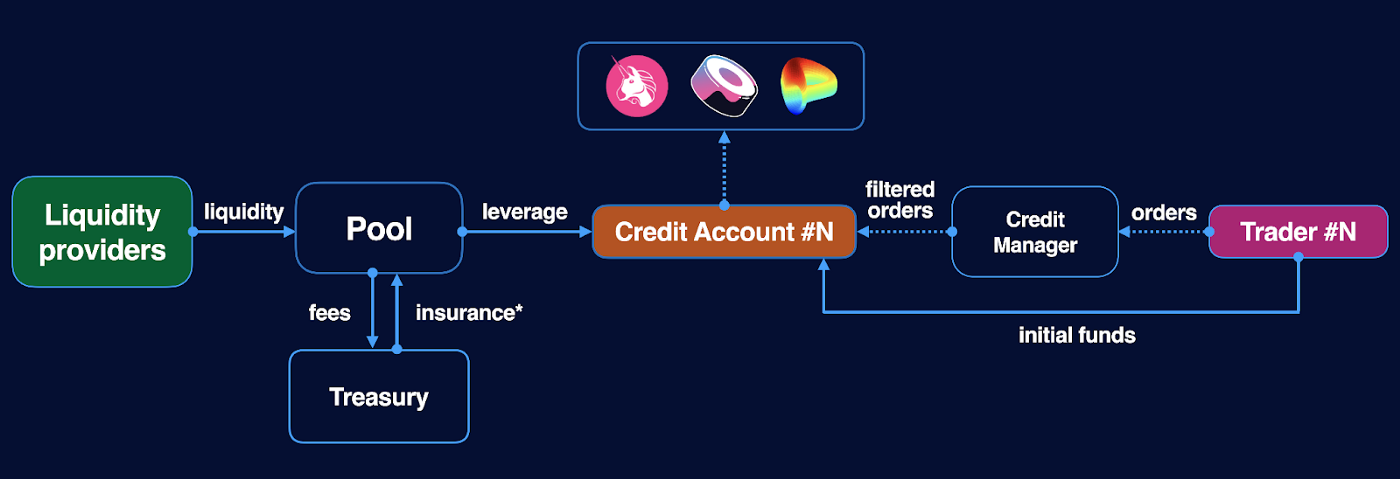

สัญญาอัจฉริยะที่กำหนดไว้ล่วงหน้า: กระปุกเกียร์

Gearbox เป็นโปรโตคอลที่ไม่ได้รับอนุญาตอย่างสมบูรณ์โดยอาศัยบัญชีเครดิต พวกเขาเป็นสัญญาอัจฉริยะที่ตั้งโปรแกรมไว้ล่วงหน้าสำหรับกลุ่มแต่ละประเภท ผูกพันผู้ให้กู้และผู้ยืมเข้าด้วยกัน ซึ่งดูแลจัดการโดยสิ่งที่เรียกว่าผู้จัดการสินเชื่อ บัญชีเครดิตมีทั้งหลักประกันที่ผู้ใช้ฝากและเงินที่ยืมมา เงินที่ยืมมาสามารถใช้ได้กับโปรโตคอลที่อนุญาตพิเศษเท่านั้น และ/หรือแลกเปลี่ยนเป็นโทเค็นที่ได้รับอนุญาตเป็นพิเศษเพื่อหลีกเลี่ยงความผันผวนที่รุนแรง เนื่องจากเงินที่ฝากโดยผู้ใช้สามารถชำระบัญชีโดยสัญญาอัจฉริยะที่ระดับความเสี่ยงที่กำหนด โปรโตคอลจึงไม่ต้องการการประเมินเครดิตของผู้ใช้

เครื่องยนต์ของโปรโตคอลกระปุกเกียร์

บัญชีเครดิตบนโปรโตคอล Gearbox เป็นสัญญาอัจฉริยะที่กำหนดไว้ล่วงหน้า อนุญาตให้ผู้ยืมยืมและให้ยืมโดยไม่ได้รับอนุญาต

แม้ว่า Gearbox อาจดูเหมือนเป็นโปรโตคอลที่น่าสนใจ แต่จริงๆ แล้วมันไม่ใช่รูปแบบของการให้ยืมที่มีหลักประกันต่ำซึ่งช่วยให้สามารถให้ยืมสำหรับกิจกรรมประจำวัน เช่น การให้ยืมรถยนต์และการให้ยืมเพื่อจำนอง ซึ่ง TradFi กำลังกำจัดอยู่

การรวมแบบออฟไลน์: Teller

Teller มีหมวดหมู่ของตัวเองเนื่องจากไม่เหมือนกับโปรโตคอลการให้ยืมอื่น ๆ Teller สร้างผลิตภัณฑ์แบบสแตนด์อโลนสำหรับกรณีการใช้งานเฉพาะ และเมื่อผู้กู้ที่เสนอผ่านอัลกอริธึมความเสี่ยงด้านเครดิตที่เป็นกรรมสิทธิ์ของ Teller ก็จะกลายเป็นแพลตฟอร์มตลาดกลางที่เชื่อมโยงผู้ยืมและผู้ให้กู้ ในความเป็นจริง USDC.homes บน Polygon อาศัยการประเมินเครดิตของ Teller ก่อนที่จะจัดหาเงินกู้จาก TrueFi โปรโตคอลความเสี่ยงด้านเครดิตแบบอัลกอริธึมของ Teller จะคำนวณเครดิตและข้อมูลการธนาคารนอกเครือข่ายอย่างเป็นส่วนตัวและปลอดภัย สร้างเงื่อนไขสินเชื่อส่วนบุคคลสำหรับผู้ใช้ และกำหนดเส้นทางบนเครือข่าย ข้อมูลที่นำเข้าประกอบด้วยหลักประกันที่ให้ไว้ ค่าความเสี่ยงภัย เงินกู้และยอดคงเหลือในธนาคาร เงินกู้และรายได้สุทธิรายเดือน และสินเชื่อและรายได้ต่อเดือน

First Loss Capital (ทุนแรก-ขาดทุน)

แม้ว่าแบบจำลองการประเมินความเสี่ยงจะเป็นกำแพงป้องกันเบื้องต้นสำหรับผู้กู้ในข้อตกลงการให้กู้ยืมที่มีหลักประกันต่ำ แต่ระบบ "แนวป้องกันด่านแรก" จะช่วยให้ผู้ให้บริการสภาพคล่องมีการป้องกันเพิ่มเติมจากการผิดนัดชำระหนี้

เดิมพันเป็นการสูญเสียครั้งแรก: Maple Finance, TrueFi, Goldfinch

Maple Finance ต้องการเงินต้นของกลุ่มเพื่อจำนำ 8-12% ของยอดสินเชื่อรวมใน MPL และ USDC ในอัตราส่วนหนึ่งต่อหนึ่ง ด้วยวิธีนี้ โปรโตคอลจะจัดสิ่งจูงใจของตัวแทนกลุ่มกับผู้ให้บริการสภาพคล่อง นอกจากนี้ ในกรณีที่มีการผิดนัดชำระหนี้ กองทุนเหล่านี้สามารถชำระบัญชีในนามของ USDC ได้อย่างง่ายดาย ใครก็ตามที่ไม่ใช่ตัวแทนกลุ่มสามารถเข้าร่วมกลุ่มสำรองได้ ซึ่งจะช่วยเสริมความแข็งแกร่งให้กับแนวป้องกันแรกของโปรโตคอลเพื่อรับ 1/10 ของค่าธรรมเนียมดอกเบี้ยของกลุ่มและส่วนแบ่งรางวัล $MPL ในทำนองเดียวกัน Goldfinch อาศัยการประเมินผู้สนับสนุนของผู้ยืมเป็นแนวป้องกันแรก ผู้สนับสนุนฝากเงินของพวกเขาใน "กลุ่มจูเนียร์" เพื่อรับอัตราดอกเบี้ยที่สูงขึ้น เนื่องจากพวกเขาสามารถรับดอกเบี้ย 20% ผ่านผู้ให้บริการสภาพคล่องทั่วไปใน "กลุ่มขั้นสูง" เพื่อรับความเสี่ยงเพิ่มเติม

TrueFi อาศัยผู้เข้าร่วมที่ให้คำมั่นว่าจะให้ $stkTRU ได้รับสิทธิ์ในการออกเสียง การออก $TRU และค่าธรรมเนียมโปรโตคอลเป็นแนวป้องกันด่านแรก ในกรณีที่มีการผิดนัดชำระ มากถึง 10% ของ $stkTRU อาจถูกชำระบัญชีเพื่อชำระคืนเงินกู้ ที่สำคัญ มีช่วงคูลดาวน์สำหรับการเดิมพัน $stkTRU ซึ่งหมายความว่าไม่สามารถถอนออกได้ทันที และผู้ใช้ต้องรอจนกว่าช่วงคูลดาวน์จะสิ้นสุด

Goldfinch มีสระว่ายน้ำระดับพรีเมียมและสระว่ายน้ำสำหรับเด็ก

กลุ่มประกันการสูญเสียครั้งแรก: Clearpool

ในแต่ละช่วงตึก หากผู้กู้ผิดนัดชำระ เปอร์เซ็นต์ของอิควิตี้ในแต่ละกลุ่มจะถูกโอนไปยังกลุ่มประกันเพื่อเป็นกลุ่มการเรียกร้องสำหรับผู้ให้บริการสภาพคล่อง การลงคะแนนด้านธรรมาภิบาลในปัจจุบันกำหนดไว้ที่ 5% ของดอกเบี้ยที่ได้รับจากกลุ่ม

ฟังก์ชันหัวจุก: DebtDAO

คำอธิบายภาพ

การวิเคราะห์วิธีต่างๆ ของการขาดทุนครั้งแรก

แผนภูมิเปรียบเทียบแสดงข้อดีและข้อเสียของสามวิธีหลักที่สูญเสียเงินทุนครั้งแรกที่ดำเนินการโดยโปรโตคอลการให้สินเชื่อจำนอง Pledge, Insurance Pool และ Spigot Funciton การประเมินจะขึ้นอยู่กับว่าวิธีการนั้นสอดคล้องกับสิ่งจูงใจของผู้ให้บริการสภาพคล่อง อนุญาตให้ชำระคืนทันทีหรือไม่ ให้ความเป็นไปได้ที่จะได้รับเงินคืน 100% ของการลงทุนตลอดไป และดูว่าวิธีการนั้นดำเนินการโดยอัตโนมัติด้วยสัญญาอัจฉริยะหรือไม่

ประเภทของโทเค็นที่มีให้ยืมและความเสี่ยงของพูล

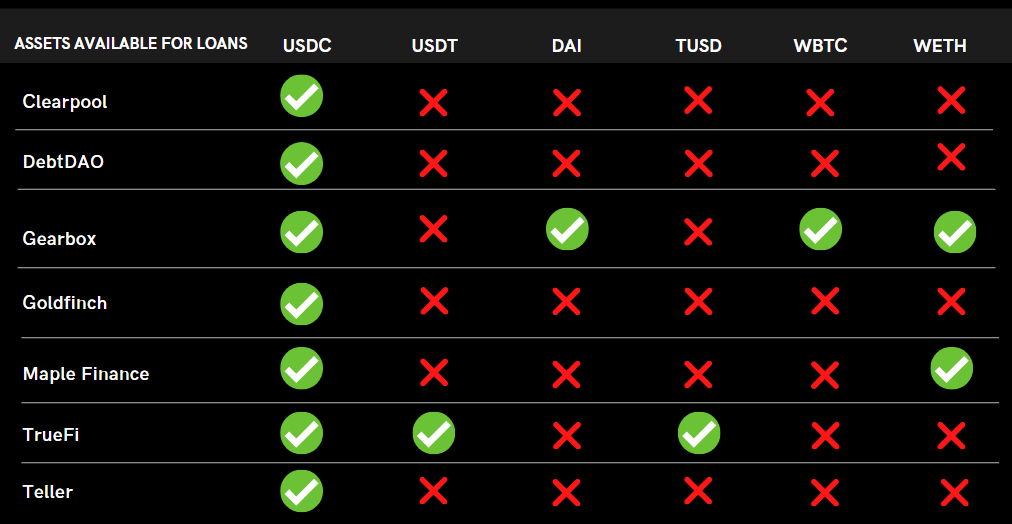

นอกจากวิธีการประเมินความเสี่ยงแล้ว ประเภทของโทเค็นที่เสนอให้ยืมยังเป็นปัจจัยสำคัญในการสร้างความแตกต่างของโปรโตคอลการให้ยืมที่มีหลักประกันต่ำ ในขณะที่บุคคลทั่วไปสามารถใช้ UniSwap เพื่อแลกเปลี่ยนสินทรัพย์ที่ยืมเป็นสินทรัพย์ที่ต้องการซึ่งไม่ได้นำเสนอโดยโปรโตคอลการให้ยืม ผู้ใช้อาจต้องการหลีกเลี่ยงการเผชิญกับการคลาดเคลื่อน ค่าธรรมเนียมการทำธุรกรรม และความเสี่ยงของสัญญาอัจฉริยะที่เพิ่มขึ้น เนื่องจาก USDC ถือเป็นเหรียญ Stablecoin ที่ปลอดภัยที่สุดในระบบนิเวศของ DeFi โปรโตคอลแต่ละโปรโตคอลที่กล่าวมาจึงนำเสนอ USDC ที่เป็นที่นิยมและเชื่อถือได้ TrueFi ให้บริการ USDT, BUSD และ TUSD นอกเหนือจาก USDC ในขณะที่ Maple ให้บริการ USDC และ WETH Gearbox มีความหลากหลายมากที่สุดโดยเสนอ DAI, USDC, WETH และ WBTC สำหรับการยืมและให้ยืมเนื่องจากความสามารถในการจำกัดเงินทุนไว้เฉพาะโปรโตคอลที่อนุญาตพิเศษเท่านั้น

การวิเคราะห์สินทรัพย์ต่าง ๆ ที่สามารถใช้เป็นเงินกู้ในโปรโตคอลที่แตกต่างกัน

แผนภูมิเปรียบเทียบแสดงสินทรัพย์ที่มีอยู่สำหรับให้ยืมโดยสัญญาให้ยืมภายใต้หลักประกัน สินทรัพย์ที่มีอยู่ ได้แก่: USDC, USDT, TUSD, WBTC และ WETH

คุณสมบัติเพิ่มเติมอีกประการของโปรโตคอลการให้กู้ยืมที่มีหลักประกันต่ำคือการจัดเตรียมแหล่งเงินกู้หลายแหล่งสำหรับสินทรัพย์เดียวกัน ข้อได้เปรียบอย่างมากของการมีหลายกลุ่มสำหรับสินทรัพย์เดียวกันคือความสามารถในการจัดหาผู้ให้บริการสภาพคล่องด้วยกลุ่มที่มีความเสี่ยงต่างกัน Maple Finance, Clearpool และ Goldfinch เสนอหลายกลุ่มต่อประเภทสินทรัพย์ตามชื่อผู้กู้ ในขณะที่ TrueFi, DebtDAO และ Gearbox เสนอเพียงหนึ่งกลุ่มต่อประเภทสินทรัพย์ ตัวอย่างเช่น ใน Maple Finance ผู้ใช้สามารถฝาก USDC เข้ากลุ่ม Maven 11 Capital ด้วยอัตราดอกเบี้ย 11.3% ต่อปี หรือกลุ่ม Alameda Research ที่มีอัตราดอกเบี้ยต่อปี 10.5% ความแตกต่างของอัตราดอกเบี้ยต่อปีเกิดจากการประมาณการ ความแตกต่างของความเสี่ยงที่กำหนดสำหรับแต่ละสถาบัน

ข้อจำกัดที่เป็นไปได้ของการปล่อยสินเชื่อที่มีหลักประกันต่ำใน DeFi

แม้ว่าโปรโตคอลเหล่านี้ทั้งหมดจะน่าตื่นเต้นและขับเคลื่อนพื้นที่ DeFi โดยรวม แต่ก็คุ้มค่าที่จะพูดถึงข้อเสียที่อาจเกิดขึ้นกับสถานะที่เป็นอยู่ของสินเชื่อที่มีหลักประกันต่ำที่นี่ สิ่งสำคัญที่สุดคือ ความสามารถในการปรับขนาดเป็นหลักการสำคัญของศักยภาพการเติบโตของแพลตฟอร์มการให้กู้ยืมดังกล่าว แม้ว่าแนวคิดของผู้จัดการกลุ่มจะทำงานได้ดีสำหรับโปรโตคอลเช่น Maple Finance โปรโตคอลเหล่านี้ประสบความสำเร็จเพราะจำกัดเฉพาะผู้กู้สถาบันเท่านั้น หากโปรโตคอลเหล่านี้วางแผนที่จะขยายขนาดเพื่อให้บุคคลทั่วไปสามารถเข้าร่วมได้ แบนด์วิธที่ผู้มอบหมายงานกลุ่มต้องการจะมากเกินกว่าเวลาที่พวกเขาใช้ในการตรวจสอบและประเมินผู้ยืม TrueFi มีปัญหาด้านความสามารถในการปรับขนาดที่คล้ายกัน โปรโตคอลกำหนดให้ทุกคำขอยืมต้องได้รับการโหวตโดย $TRUE stakers และหากจำกัดให้เฉพาะนักลงทุนสถาบัน ก็ไม่ต้องกังวลเรื่องนั้น แม้ว่าโปรโตคอลทั้งสองจะขาดศักยภาพในการปรับขนาดจำนวนมาก แต่แนวทางของ Maple ในการใช้ผู้มอบหมายงานในพูลนั้นเหนือกว่ากลไกการลงคะแนนเสียงของชุมชน TrueFi เพียงเพราะช่วยให้มีการตัดสินใจที่มีการศึกษามากขึ้น ในความเป็นจริง ผู้มีสิทธิเลือกตั้งในชุมชนที่มีความรับผิดชอบแบบกระจายไม่ได้ใส่ใจในรายละเอียดเท่ากับคนๆ เดียวที่รับผิดชอบกลุ่ม

การให้คะแนนเครดิตแบบ 'อัลกอริทึมที่กำหนด' บนเครือข่ายจะง่ายกว่าในการขยายไปสู่มวลชนหากสามารถกำจัดผู้กู้สถาบันได้ แต่ในปัจจุบันยังค่อนข้างอ่อนแอในการขยายขนาดเนื่องจากความพร้อมใช้งานของข้อมูลบนเครือข่ายที่จำกัด นอกจากนี้ การให้คะแนนเครดิตบนเครือข่ายอาจเสี่ยงต่อการโจมตีของซีบิล หากไม่สามารถเชื่อมโยงกับตัวตนในโลกแห่งความเป็นจริงเพียงตัวเดียวได้ ในบริบทของการปล่อยสินเชื่อที่มีหลักทรัพย์ค้ำประกันต่ำในห่วงโซ่ บุคคลแบบสุ่มสามารถสร้างเครดิตที่ดีผ่านบัญชีอย่างช้าๆ เพื่อให้ได้เงินกู้ก้อนโตโดยไม่มีแผนการชำระคืนในที่สุด พวกเขาสามารถล้างและทำซ้ำขั้นตอนผ่านที่อยู่กระเป๋าเงินหลายแห่ง วิธีหนึ่งในการหลีกเลี่ยงสิ่งนี้คือการเชื่อมโยงกระเป๋าเงินกับบุคคลโดยใช้ข้อกำหนด KYC อย่างไรก็ตาม เพื่อความปลอดภัยและเหตุผลส่วนตัว บุคคลมักจะมีกระเป๋าเงินหลายใบซึ่งสินทรัพย์ของเขาถูกแจกจ่าย ดังนั้นแนวคิดของ "KYC ที่เชื่อมต่อกับกระเป๋าเงินเดียว" จึงค่อนข้างจำกัดและไม่มีประสิทธิภาพ

นอกจากนี้ บุคคลอาจไม่ต้องการให้เก็บรายละเอียด KYC บนเครือข่าย (แม้ว่าข้อมูลจะถูกเข้ารหัสก็ตาม) ด้วยเหตุผลด้านความเป็นส่วนตัว ตามแนวความคิดนี้ การให้คะแนนเครดิตนอกเครือข่ายตามการเงินแบบดั้งเดิมไม่เพียงแต่ขัดต่อเจตนารมณ์ของ DeFi เท่านั้น แต่ยังทำให้เกิดความเสี่ยงในการเก็บเอกสาร KYC และข้อมูลส่วนบุคคลไว้ในระบบนอกเครือข่ายที่มีความเสี่ยงอีกด้วย

อนาคตในแง่ดี

คำอธิบายภาพ

เงินกู้ยืมทั้งหมดจากสัญญาให้กู้ยืมที่มีหลักประกันต่ำต่างๆ

ฮิสโตแกรมแสดงส่วนแบ่งของโปรโตคอลแต่ละรายการของตลาดสินเชื่อเพื่อที่อยู่อาศัย DeFi โดยรวม โดยอ้างอิงจากแหล่งเงินกู้ทั้งหมด ณ วันที่ 5 เมษายน 2022 TrueFi: $1.4B, Maple Finance: $1.26B, Goldfinch: $115M, Clearpool: $41.7M, Gearbox: $6M

Clearpool เผชิญกับการต่อสู้ที่ยากเย็นแสนเข็ญกับโปรโตคอลทั้งสองที่กล่าวมาข้างต้น แต่โปรโตคอลอาจเห็นการเติบโตบ้างโดยเสนออัตราผันแปรแทนอัตราคงที่ของ Maple และ TrueFi

คำอธิบายภาพ

ประสิทธิภาพของราคาตามสกุลเงินของข้อตกลงการให้กู้ยืมจำนองแบบออนไลน์ต่างๆ ที่มา: Delphi Digital

เนื่องจาก DeFi ยังคงแพร่หลายไปสู่กระแสหลัก การรวมการให้คะแนนเครดิตบนเครือข่ายเข้ากับข้อกำหนดของ KYC หรือการให้คะแนนเครดิตนอกเครือข่ายของ Teller สำหรับนักลงทุนรายย่อยจะช่วยผลักดันการโยกย้ายสินเชื่อส่วนบุคคลจากระบบนิเวศนอกเครือข่ายที่เข้มงวดไปสู่โปรโตคอลบนเครือข่ายที่ยุติธรรม ระบบการรวมบัญชีสินเชื่อนอกเครือข่ายนั้นค่อนข้างปรับขนาดได้ และสถาบันที่มีอยู่ก็ดูเหมือนจะเปิดกว้างสำหรับระบบดังกล่าว เนื่องจาก Teller มีพันธมิตรที่แข็งแกร่งจนถึงตอนนี้ เราคาดว่าจะเห็นผู้คนรับเงินกู้ออนไลน์ใน 1-2 ปีโดยไม่ทราบว่า Teller เป็นโครงสร้างพื้นฐานส่วนหลัง

นอกจากการประเมินเครดิตแล้ว การคุ้มครองทางกฎหมายยังเป็นกุญแจสำคัญในการสร้างความไว้วางใจระหว่างผู้ให้กู้และผู้ยืม ปัจจุบัน TrueFi มีข้อตกลงทางกฎหมายกับผู้กู้ที่เป็นสถาบันซึ่งให้สิทธิ์แก่พวกเขาในการบังคับใช้สินเชื่อและหากจำเป็น สามารถกู้คืนความเสียหายที่ชำระบัญชีได้ หากกรอบนี้ใช้กับการปล่อยสินเชื่อส่วนบุคคลและลงนามบนเครือข่ายผ่านโปรโตคอลเช่น EthSign จะช่วยเพิ่มความมั่นใจในการให้สินเชื่อรายย่อยที่มีหลักประกันต่ำ

แม้ว่าการให้สินเชื่อแบบ on-chain ที่มีหลักประกันต่ำจะยังใหม่ แต่การเพิ่มขึ้นอย่างรวดเร็วและความสำเร็จในปัจจุบันได้สร้างรากฐานที่มั่นคงในพื้นที่นี้ มันเปิดประตูสำหรับโปรโตคอลที่คล้ายกันที่ต้องการเข้าสู่ DeFi เราสามารถคาดหวังว่าแนวคิดนี้จะขยายไปยังฐานผู้บริโภคที่ไม่ได้ใช้ ทุกนวัตกรรมในพื้นที่นี้ทำให้เราเข้าใกล้ DeFi ที่ขัดขวาง TradFi อีกก้าวหนึ่ง ไม่แน่ว่าสักวันหนึ่ง พวกผู้ก่อความไม่สงบจะบุกเข้าไปในคุกบาสตีย์ในปารีส (สัญลักษณ์ของการปกครองระบอบสมบูรณาญาสิทธิราชย์ของฝรั่งเศสเหนือพลเมือง)!

ผู้เขียนบทความนี้เป็นนักวิเคราะห์การวิจัย DeFi ที่ Polygon0xlolความสนใจรวมถึงการวิจัยเกี่ยวกับเศรษฐกิจความสนใจ อนุพันธ์ และโซลูชันการปรับขนาด Ethereum และJackความสนใจอยู่ที่การเร่งนำ DeFi และ NFT มาใช้ในแนวทางที่ยั่งยืน