พูดคุยเกี่ยวกับสกุลเงินที่มีเสถียรภาพตามอัลกอริทึมหลังจาก UST ตกอยู่ในวังวนมรณะ

TerraUSD (UST) ซึ่งครั้งหนึ่งเคยเป็นสกุลเงินที่มีเสถียรภาพมากเป็นอันดับ 3 ของโลก ได้พังทลายลงอย่างรวดเร็วในช่วงไม่กี่วันที่ผ่านมา เหตุการณ์นี้ ไม่เพียงแต่ทำให้วงการสกุลเงินปั่นป่วนเท่านั้น แต่ยังดึงดูดความสนใจของ Yellen รัฐมนตรีกระทรวงการคลังสหรัฐฯ อีกด้วย ในระหว่างการพิจารณาคดีเมื่อวันที่ 10 พฤษภาคม เยลเลนเน้นย้ำถึงความจำเป็นของกรอบการกำกับดูแลสำหรับเหรียญที่มีเสถียรภาพ กรอบการกำกับดูแลในปัจจุบัน "ไม่ได้ให้มาตรฐานที่สอดคล้องและครอบคลุมสำหรับความเสี่ยงของ Stablecoins" เธอกล่าว ยิ่งไปกว่านั้น เยลเลนยังกล่าวถึง UST อย่างเฉียบคมเป็นพิเศษ เนื่องจากการล่มสลายของ UST การพัฒนาของ Stablecoins จึงได้รับความสนใจอย่างมากจากตลาดและถูกตั้งคำถามมากมาย Stablecoin คืออะไร และ Stablecoin อัลกอริทึมคืออะไร? ทำไม LUNA และ UST ถึงล่ม?

ด้วยคำถามเหล่านี้ เรามาเริ่มกันที่การพัฒนา Stablecoinชื่อเรื่องรอง

1. Stablecoins ที่ได้รับการสนับสนุนจาก Fiat

เนื่องจากนโยบายการกำกับดูแลในบางภูมิภาค การแลกเปลี่ยนไม่สามารถให้บริการแก่ผู้ใช้ในภูมิภาคสำหรับ "การซื้อสกุลเงินดิจิทัลโดยตรงด้วยสกุลเงินคำสั่ง" ดังนั้นจึงส่งเสริมการพัฒนาของ Stablecoins รุ่นแรก - Stablecoins ที่ค้ำประกันด้วยสกุลเงิน Fiat

คุณสมบัติหลักของ Stablecoins ที่ค้ำประกันด้วยสกุลเงิน fiat คือใช้สกุลเงิน fiat เป็นสินทรัพย์อ้างอิง และสถาบันส่วนกลางทำหน้าที่เป็นผู้รับ และสถาบันส่วนกลางมีหน้าที่รับผิดชอบในการชำระเงินที่เข้มงวด ในหมู่พวกเขา USDT, USDC และ BUSD เป็นตัวแทนหลัก

USDT

USDT เป็น Stablecoin ที่ตรึงกับ USD ซึ่งเปิดตัวโดย Tether เช่นเดียวกับ cryptocurrencies อื่น ๆ USDT ถูกสร้างขึ้นบนบล็อกเชน และปัจจุบันสามารถสร้างและซื้อขายบนเครือข่ายสาธารณะหลายแห่ง เช่น Ethereum, Tron, Solana, Algorand, EOS, Omni และ Avalanche

คำอธิบายภาพ

กราฟิก: ทุน IOBC

คำอธิบายภาพ

ที่มา: เว็บไซต์อย่างเป็นทางการของ Tether

จากการเปิดเผยรายงานทุนสำรองเมื่อวันที่ 31 ธันวาคม 2564 ทุนสำรองของ Tether ไม่ใช่เงินสดทั้งหมด แต่รวมถึงเงินสดและเงินฝากธนาคาร ตั๋วเงินคลัง กระดาษการค้าและบัตรเงินฝาก กองทุนตลาดเงิน ธนบัตรซื้อคืน หุ้นกู้ กองทุน , โลหะมีค่า , เงินกู้ที่มีหลักประกัน , การลงทุนอื่นๆ ฯลฯ

USDC

USDC เป็นเหรียญ Stablecoin ที่ตรึงด้วยเงินดอลลาร์สหรัฐที่ได้รับการประกันอย่างสมบูรณ์ซึ่งออกโดย Circle ซึ่งได้รับการสนับสนุนอย่างมากจาก Coinbase Grant Thornton จะเผยแพร่รายงานสาธารณะทุกเดือนเพื่อเปิดเผยสถานะทางการเงินของ USDC ที่ออกโดย Circle

Circle ได้รับการลงทุนโดยสถาบันต่างๆ เช่น Goldman Sachs Group, IDG, CICC, Everbright, Baidu, Bitmain และ CreditEase Industrial Fund มีใบอนุญาตการชำระเงินจากรัฐต่างๆ ในสหรัฐอเมริกา ยกเว้นฮาวาย สหราชอาณาจักร และสหภาพยุโรป เช่นกัน ในชื่อ New York State Bitlicense เป็นใบอนุญาตระดับโลกในอุตสาหกรรมสินทรัพย์เข้ารหัส บริษัท ที่มีจำนวนมากที่สุดมีช่องที่สอดคล้องกับ USD, GBP และ EUR เพื่อเข้าและออกจากสินทรัพย์ที่เข้ารหัส

BUSD

คำอธิบายภาพ

ที่มาข้อมูล: The Block

ชื่อเรื่องรอง

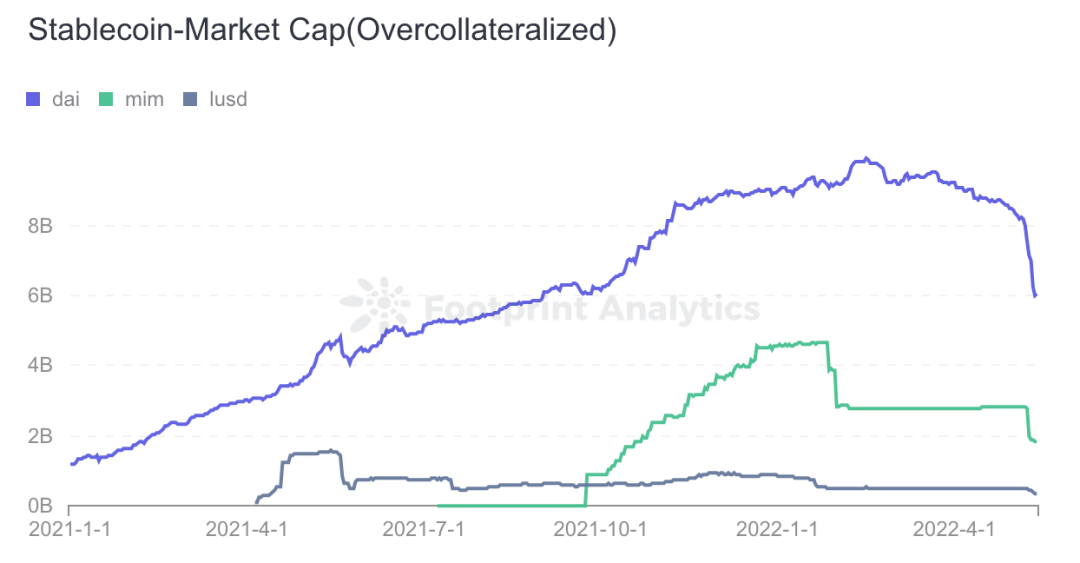

2. เหรียญ Stablecoin ที่มีหลักประกันมากเกินไป

คุณลักษณะหลักของ Stablecoin ที่มีหลักประกันมากเกินไปคือสกุลเงินหลัก (ETH, BTC ฯลฯ) ได้รับการค้ำประกันมากเกินไปในฐานะสินทรัพย์อ้างอิง เหรียญ Stablecoins ที่มีการค้ำประกันเกินนั้นส่วนใหญ่จะแสดงโดย DAI ของ MakerDAO

เหรียญ Stablecoins ที่มีการค้ำประกันมากเกินไป ตามชื่อที่แนะนำ: มูลค่าของสินทรัพย์ค้ำประกัน > มูลค่าของ Stablecoin ที่ออกใหม่ ตัวอย่างเช่น: จำนำ ETH มูลค่า $100 สามารถสร้างเหรียญได้เพียง 70 DAI เมื่อต่ำกว่าอัตราการรับจำนำขั้นต่ำ จะต้องครอบคลุมตำแหน่ง หากตำแหน่งไม่ครอบคลุมและต่ำกว่าเส้นการชำระบัญชี จะมีการชำระบัญชีและชำระบัญชี และค่าปรับการชำระบัญชีจะเกิดขึ้น

คำอธิบายภาพ

แหล่งข้อมูล: Footprint Analytics

ชื่อเรื่องรอง

3. Stablecoins อัลกอริทึม

ไม่ว่าจะเป็น Stablecoin ที่ได้รับการสนับสนุนจาก Fiat หรือ Stablecoin ที่มีการค้ำประกันมากเกินไป ต่างก็มีจุดบกพร่องในตัวเอง ดังนั้นจึงมีการสำรวจอัลกอริทึม Stablecoins ในอุตสาหกรรม

คำอธิบายภาพ

แหล่งที่มาของแผนภูมิ: Footprint Analytics

กระบวนการพัฒนาของอัลกอริธึม Stablecoin นั้นค่อนข้างยุ่งยากมาก จาก AMPL, ESD ถึง BAC และจากนั้นไปยัง Frax, Fei, OHM อัลกอริทึม Stablecoin เหล่านี้เคยได้รับความสนใจในแวดวง เป็น UST ที่ประสบความสำเร็จอย่างก้าวกระโดดในมูลค่าตลาด โดยมีมูลค่าสูงสุดมากกว่า 18 พันล้านดอลลาร์สหรัฐ และครั้งหนึ่งเคยแซงหน้า BUSD และกลายเป็นสกุลเงินที่มีเสถียรภาพที่ใหญ่เป็นอันดับสามของโลก

UST(TerraUSD)

UST เป็นเหรียญ Stablecoin อัลกอริทึมที่เปิดตัวโดย Terra Terra เปิดตัวห่วงโซ่สาธารณะของ Terra และโทเค็น LUNA ดั้งเดิมในปี 2018 และต่อมาได้ออกแบบระบบสองสกุลเงิน - การทำลายและการส่งสองทางระหว่าง LUNA และ UST โดยใช้กลไกการเก็งกำไรเพื่อรักษา UST ที่ 1 ดอลลาร์

ตรรกะการหล่อและการทำลายของ UST:

เมื่อ 1 LUNA = 100 U การทำลาย 1 LUNA สามารถสร้าง 100 UST การทำลาย 1 UST สามารถสร้าง 0.01 LUNA

กลไกสำหรับ UST เพื่อรักษาเสถียรภาพ:

UST บรรลุเสถียรภาพผ่านกลไกการเก็งกำไร เมื่อ UST>$1 ผู้ใช้สามารถสร้าง 1 UST ได้โดยการเบิร์น LUNA มูลค่า $1 แล้วขาย UST ในตลาดรองเพื่อทำกำไร เมื่อ USTตัวอย่าง:

ตัวอย่าง:

เมื่อ 1 UST = 1.5 ดอลลาร์สหรัฐ ผู้ใช้สามารถสร้างเหรียญ 1 UST โดยทำลาย LUNA 1 ดอลลาร์สหรัฐ แล้วขายในราคา 1.5 ดอลลาร์สหรัฐในตลาดรอง จึงจะทำกำไร 0.5 ดอลลาร์สหรัฐ ราคาจะ เข้าใกล้ $1;

เมื่อ 1 UST = 0.5 USD ผู้ใช้สามารถซื้อ UST ได้ในราคา 0.5 USD จากตลาดรอง จากนั้นทำลาย 1 UST เพื่อผลิต LUNA มูลค่า 1 USD จากนั้นขาย LUNA ในตลาดรองเพื่อทำกำไร 0.5 USD ผ่านการดำเนินการเก็งกำไรดึงราคาของ UST กลับไปที่ $1

ทำไม UST จึงสามารถพัฒนาจนมีขนาดตลาดถึง 18 พันล้านเหรียญสหรัฐได้?

เมื่อถึงจุดสูงสุด UST มีขนาดตลาดถึง 1.8 หมื่นล้านดอลลาร์สหรัฐ และโทเค็นดั้งเดิม LUNA ของห่วงโซ่สาธารณะของ Terra มีมูลค่าตลาดหมุนเวียนมากกว่า 4 หมื่นล้านดอลลาร์สหรัฐ นอกเหนือจากค่าพรีเมียมตามวัฏจักรของตลาดกระทิงแล้ว ยังอาศัยการพัฒนา DEFI ของระบบนิเวศห่วงโซ่สาธารณะ

ประการแรก Terra ได้เปิดตัว UST เหรียญ Stablecoin แบบอัลกอริทึมที่อ้างอิงจากโทเค็นเนทีฟเชนสาธารณะ LUNA และด้วยการสนับสนุนการลงทุนของกลุ่มการชำระเงินที่ใหญ่เป็นอันดับสองของเกาหลีใต้ UST ได้ออกแบบสถานการณ์การใช้งาน - การบริโภค การชำระเงิน อีคอมเมิร์ซ ฯลฯ ตัวอย่างเช่น Terra ได้ร่วมมือกับ Chai แอพชำระเงินผ่านมือถือ ซึ่งมีผู้ใช้ 2.3 ล้านคนเพื่อให้ธุรกิจต่างๆ สามารถชำระธุรกรรมได้อย่างง่ายดาย

ประการที่สอง Terra ยังเปิดตัว Mirror ซึ่งเป็นโปรโตคอลสินทรัพย์สังเคราะห์ เพื่อเพิ่มแอปพลิเคชันทางการเงินของ UST ในข้อตกลง Mirror นั้น UST สามารถจำนองมากเกินไปเพื่อสร้างสินทรัพย์สังเคราะห์ (เช่น: หุ้นของบริษัทเทคโนโลยีชั้นนำ เช่น Google, Apple, Amazon และ Tesla) เพื่อตอบสนองความต้องการด้านการลงทุนของผู้ใช้ที่ไม่สามารถลงทุนในสินทรัพย์เหล่านี้ได้โดยตรง ( หุ้นสหรัฐฯ) .

ในที่สุด สิ่งที่คลั่งไคล้ที่สุดเกี่ยวกับ Terra คือการเปิดตัว Anchor ซึ่งเป็นข้อตกลงการออมที่มีอัตราผลตอบแทนสูงถึง 20% ต่อปี ผู้ใช้เพียงแค่จัดเก็บ UST ในโปรโตคอล Anchor และพวกเขาจะได้รับเกือบ 20% รายได้ปัจจุบันและแรงจูงใจโทเค็น ANC

จากสถานการณ์การชำระเงิน การลงทุน การออม และการใช้งานอื่นๆ ข้างต้น Terra ได้สร้างระบบนิเวศที่ใช้ประโยชน์สูง ในเวลาเพียงสองปี LUNA ได้พัฒนาจนมีมูลค่าตลาดมากกว่า 4 หมื่นล้านดอลลาร์สหรัฐ ผลิตและออก UST 18 พันล้านดอลลาร์สหรัฐ

สิ่งนี้ดูเหมือนจะพัฒนาได้ดีมาก แต่ในความเป็นจริง ตรรกะการแคสต์ของ UST และตรรกะการบำรุงรักษาความเสถียรของ UST ได้พังทลายลงแล้วในวันนี้

ชาร์ลี มังเกอร์ เคยกล่าวไว้ว่า: บอกแรงจูงใจของคุณมา แล้วฉันจะบอกชะตากรรมของคุณ

หลายคนในชุมชนได้ตั้งข้อสงสัยว่าการล่มสลายของ Terra อาจเป็นผลมาจากการจ่ายเงินจำนวนมากของโครงการ ทำไมคุณถึงรู้สึกแบบนี้? ชุมชนส่วนใหญ่ตั้งคำถามสี่ข้อ:

1. ทิศทางกองทุน ใครเป็นผู้สร้าง LUNA และ UST และใครเป็นผู้ครอบครอง

โปรเจกต์ปาร์ตี้ส่วนใหญ่กำลังแคสติ้ง และผู้ถือ LUNA และผู้ถือ UST จำนวนมากเข้ามาแทนที่เมื่อเกิดข้อขัดข้อง

2. เหตุใดการจัดเก็บ Stablecoin จึงให้อัตราผลตอบแทนต่อปีสูงถึง 20%

เพื่อดึงดูดผู้คนและเงินทุนให้เข้ามาครอบครองมากขึ้น นักลงทุนต้องถือ UST และใช้สำหรับการเดิมพันเพื่อรับอัตราผลตอบแทนต่อปีที่ 20% ผู้กู้ของข้อตกลง Anchor สามารถทำอะไรกับกองทุนเหล่านี้เพื่อรับประกันผลตอบแทนต่อปีที่มากกว่า 20%

3. มากกว่า 80,000 bitcoins หายไปไหน?

ปัญหานี้ควรเป็นปัญหาที่มีความกังวลมากที่สุดในปัจจุบัน รวมถึง CZ ของ Binance ที่ตะโกนต่อสาธารณชนบน Twitter ว่า: เมื่อ Terra มีปัญหา เงินสำรองของ Terra หายไปไหน?

เมื่อ UST เริ่มร่วงลงในวันที่ 9 พฤษภาคม LFG ประกาศว่าจะเริ่มทิ้งเงินสำรองมากกว่า 80,000 bitcoin เพื่อรักษาเสถียรภาพของ UST ให้ตรึงกับดอลลาร์สหรัฐ วันรุ่งขึ้น เงินสำรอง bitcoin ของ LFG หมดลง

คำอธิบายภาพ

ที่มา: วงรี

ในเช้าวันที่ 9 พฤษภาคม LFG ประกาศว่าจะ “จดจำนองเงินกู้ BTC จำนวน 750 ล้านดอลลาร์สหรัฐแก่บริษัทซื้อขายที่เคาน์เตอร์เพื่อช่วย UST re-peg” ในขณะเดียวกัน 22,189 BTC (มูลค่าประมาณ 750 ล้านดอลลาร์สหรัฐที่ เวลา) ถูกโอนจากที่อยู่ LFG ต่อมาในวันที่ 9 พฤษภาคม มีการโอนอีก 30,000 BTC ไปยังที่อยู่เดียวกัน ในชั่วโมงต่อมา 52,189 BTC ถูกโอนไปยังการแลกเปลี่ยน Gemini และเป็นไปไม่ได้ที่จะระบุได้ว่า bitcoins เหล่านี้ถูกขายเพื่อรองรับราคา UST หรือโอนไปยังกระเป๋าเงินอื่นหรือไม่

ในทำนองเดียวกัน หลังจากที่ LFG Foundation จำนวน 28,205.5 BTC ที่เหลือถูกโอนไปยังการแลกเปลี่ยน Binance เมื่อวันที่ 10 พฤษภาคม เป็นไปไม่ได้ที่จะระบุได้ว่า BTC เหล่านี้ถูกขายเพื่อสนับสนุน UST หรือโอนไปยังกระเป๋าเงินอื่น

เมื่อเผชิญกับข้อสงสัยจากชุมชน มูลนิธิ LFG ไม่ได้เปิดเผยรายละเอียดของการกำจัด BTC มากกว่า 80,000 BTC

4. ไม่ว่า LUNA จะล่มหรือ UST จะไม่ได้ยึดหรือไม่ก็ตาม เหตุใดทีม Terra จึงสร้าง LUNA พิเศษขึ้นมามากมาย

นอกเหนือจากการไม่ทราบที่อยู่ของ 80,000 bitcoins แล้ว ทีมงานของ Terra ได้ออก LUNA มากกว่า 6 ล้านล้านรายการระหว่างวันที่ 10 ถึง 13 พฤษภาคม สิ่งนี้ไม่มีเหตุผลโดยสิ้นเชิงและละเมิดเจตนารมณ์ของ blockchain

สรุป

สรุป

บทเรียนที่ได้รับจากความผิดพลาดของ UST ควรกระตุ้นความระแวดระวังของโครงการ Stablecoin อื่นๆ ที่มีอัลกอริทึมที่คล้ายคลึงกัน เช่น USDN ของ Waves ในข้อตกลงการให้ยืม Vires ในระบบนิเวศของห่วงโซ่สาธารณะของ Waves อัตราดอกเบี้ยเงินกู้รายปีของ USDT และ USDC stablecoins นั้นสูงถึง 40% ในช่วงระยะเวลาหนึ่ง ท้าทายโดยชุมชน

Stablecoin แต่ละประเภทมีข้อดีและข้อเสีย เหรียญ Stablecoins ที่ผูกกับสกุลเงิน Fiat มีข้อบกพร่อง เช่น การรวมศูนย์ ความทึบ และการกำกับดูแล แต่พวกมันยังมีข้อได้เปรียบ เช่น ประสิทธิภาพเงินทุนสูงและการรับประกันการยึด Stablecoins ที่มีหลักประกันมากเกินไปจะมีเสถียรภาพที่ดี การกระจายอำนาจ และการต่อต้านการเซ็นเซอร์ แต่ประสิทธิภาพเงินทุนต่ำ . แม้ว่าอัลกอริทึม Stablecoins จะผ่านการพัฒนาและวิวัฒนาการมาหลายชั่วอายุคน แต่ก็ไม่ประสบความสำเร็จในกรณีใดที่ "ใหญ่เกินกว่าจะล้มเหลว"

ในการออกแบบกลไกหลักของเหรียญที่มีความเสถียรแบบอัลกอริธึม อาจจำเป็นต้องมีการสำรวจภาคปฏิบัติจำนวนมาก อย่างน้อยต้องพิจารณาประเด็นต่อไปนี้:

ประการแรก การเลือกสินทรัพย์พื้นฐานของอัลกอริทึม Stablecoins ยกตัวอย่าง UST โดยใช้ LUNA เป็นสินทรัพย์พื้นฐานสำหรับการสร้างเหรียญและการเผาไหม้ แต่ฉันทามติของ LUNA นั้นใหญ่พอหรือไม่ นี่อาจเป็นฉันทามติในระบบนิเวศของ Terra แต่การทำลาย UST ที่ LUNA สร้างขึ้นนั้นไม่แข็งแกร่งเพียงพอในชุมชนการเข้ารหัสขนาดใหญ่ ในตลาดผู้บริโภคแบบดั้งเดิมของเกาหลี และในสาขาการเงินทั่วโลก ระดับการกระจายของโทเค็น LUNA นั้นต่ำเกินไปและมีความเข้มข้นสูงเป็นการยากที่จะไม่ทำให้ผู้คนรู้สึกว่าฝ่ายโครงการไม่สามารถขายสินค้าในตลาดรองได้เมื่อราคาของ LUNA สูง ดังนั้นจึงสร้างเป็น UST เพื่อให้บรรลุ เงินสดออกสูง สิ่งนี้แตกต่างจากของ UST สำหรับผู้ถือและผู้ใช้ที่ตามมาเป็นเหตุการณ์ที่มีความเสี่ยงสูงอย่างไม่ต้องสงสัย

ประการที่สอง พารามิเตอร์การจำนอง (การทำลายล้าง) ประเภทใดที่สามารถคำนึงถึงทั้งความปลอดภัยและประสิทธิภาพของเงินทุน ยังคงใช้ UST เป็นตัวอย่าง 1 UST สามารถสร้างได้โดยการทำลาย LUNA มูลค่า 1 ดอลลาร์สหรัฐ เมื่อเทียบกับ Stablecoin ที่มีหลักประกันมากเกินไป เช่น DAI ประสิทธิภาพด้านเงินทุนของ UST ซึ่งเป็น Stablecoin แบบอัลกอริธึมนั้นสูงกว่ามาก มันไม่ได้เลือกที่จะมี ฉันทามติทั่วโลก BTC และ ETH ใช้เป็นสินทรัพย์อ้างอิง และไม่มีอัตราการจำนองที่สูงกว่า 100% การตั้งค่าพารามิเตอร์การจำนอง (การทำลาย) จำเป็นต้องพิจารณาสถานการณ์ที่ไม่สามารถกระตุ้นการล้มละลายได้เมื่อราคาสินทรัพย์อ้างอิงผันผวน

ประการที่สาม ความต้องการใช้ Stablecoins และใครจะสร้างมันขึ้นมาก่อน และจะควบคุมมันอย่างไร เนื่องจากเป็นสกุลเงินที่มีเสถียรภาพ จึงไม่มีมูลค่าการลงทุนในทางทฤษฎี หากไม่มีมูลค่าการใช้ที่เพียงพอและสถานการณ์การใช้งาน จะเป็นการยากที่จะรักษาฉันทามติ ความเสี่ยงโดยรวม ไม่ใช่ข้อกำหนดการใช้งานที่ผิดพลาดซึ่งตั้งขึ้นเพื่อล็อกการไหลเวียน แต่เทียบเท่าทั่วไปจริง

เราไม่สามารถทำลายโอกาสในการพัฒนาของอัลกอริทึม Stablecoin เพียงเพราะความล้มเหลวของโครงการ Stablecoin แบบอัลกอริทึมในขั้นตอนปัจจุบัน นักเศรษฐศาสตร์ Friedrich August von Hayek เขียนไว้ใน The Denationalization of Money ว่า "ฉันเชื่อว่ามนุษยชาติจะทำได้ดีกว่าทองคำตามประวัติศาสตร์"

ในโลกที่มีการเข้ารหัส อาจมีสกุลเงินที่มีเสถียรภาพตามอัลกอริทึมที่สามารถได้รับฉันทามติมากพอ เช่นเดียวกับขอบเขตและการรับรู้ของ Bitcoin ในปัจจุบัน อาจเหมือนกับ Bitcoin ฉันทามติเพิ่งเกิดขึ้นใครจะรู้