รายงานของ Amber Group: คำอธิบายโดยละเอียดเกี่ยวกับการออกแบบสถาปัตยกรรมและแนวโน้มตลาดของผู้สร้า

ชื่อระดับแรก

สรุป:

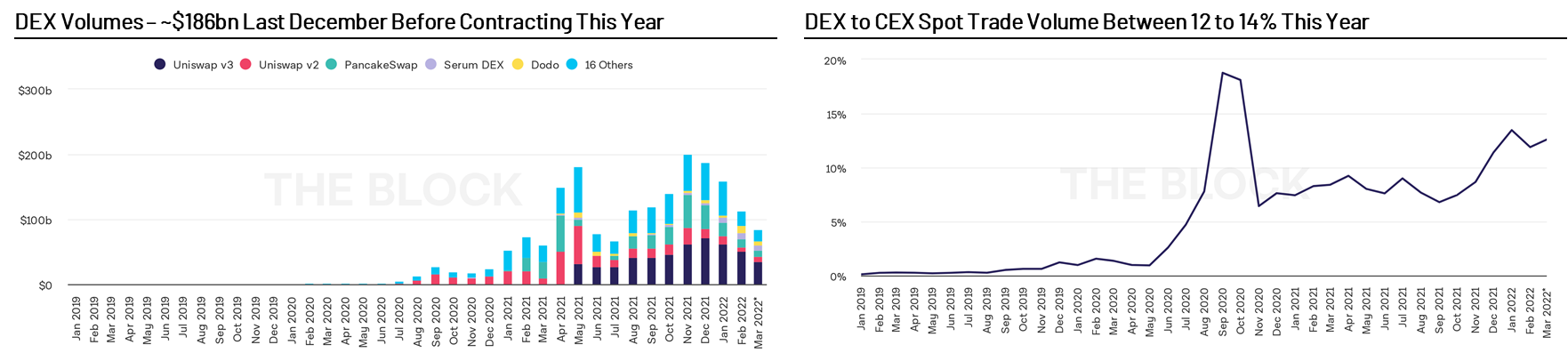

ผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) เป็นแกนหลักของการเงินแบบกระจายอำนาจ ผู้ดูแลสภาพคล่องอัตโนมัติช่วยให้ผู้ใช้สามารถซื้อขายสินทรัพย์ สร้างตลาดใหม่ และรับผลตอบแทนได้ตลอด 24 ชั่วโมงทุกวันโดยไม่ต้องมีหน่วยงานส่วนกลางเข้ามาเกี่ยวข้อง ผู้สร้างตลาดอัตโนมัติมีการซื้อขายมากกว่า 180 พันล้านดอลลาร์ตั้งแต่เปิดตัว

DeFi มีการพัฒนาอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมา ในรายงานนี้ เราจะตรวจสอบการออกแบบสถาปัตยกรรม AMM ที่สำคัญและแนวโน้มของตลาด และเน้นบางโครงการที่เราคิดว่าสมควรได้รับความสนใจ นอกจากนี้ เราจะหารือเกี่ยวกับพฤติกรรมฉุกเฉินที่เกิดจาก AMM เช่น การขาดทุนที่ไม่ถาวร การจัดการสภาพคล่องแบบรวมศูนย์ และสภาพคล่องแบบทันที

ผู้ดูแลสภาพคล่องอัตโนมัติ (AMM): การอัปเกรดเวอร์ชัน

ผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) เป็นแกนหลักของการเงินแบบกระจายอำนาจ ช่วยให้ผู้ใช้สามารถซื้อขายสินทรัพย์ สร้างตลาดใหม่ และรับผลตอบแทน ทั้งหมดนี้ให้บริการตลอด 24/7 และไม่ต้องมีส่วนร่วมของหน่วยงานส่วนกลางBancor คำอธิบายภาพ

ที่มา: The Block, CoinGecko ณ วันที่ 23 มีนาคม 2022

ชื่อเรื่องรอง

Uniswap v2 - ช่วงราคาตั้งแต่ศูนย์ถึงไม่สิ้นสุด

ขอแนะนำสูตรผลิตภัณฑ์คงที่ของ Uniswap v2 โดยย่อ Uniswap v2 ประกอบด้วยกลุ่มสภาพคล่อง สัญญาอัจฉริยะที่มีสองโทเค็น A และ B ช่วยให้ทุกคนสามารถถอนและฝากเงินตามสูตร x*y=k โดยที่ x และ y เป็นทุนสำรองของโทเค็น A และ B สองรายการ k เป็นค่าคงที่ ดังนั้นในการถอนโทเค็น A ออกจากพูล ผู้ใช้ต้องฝากโทเค็น B ในจำนวนที่เหมาะสมเพื่อรักษาค่า k ให้คงที่ก่อนค่าธรรมเนียม หากต้องการดูโปรโตคอลในเชิงลึก คุณจะพบเอกสาร Uniswapสามารถดูข้อตกลงเฉพาะได้ใน

Uniswap v2 ได้รับความสนใจจากตลาดตั้งแต่เปิดตัว มันใช้กลไกความเชื่อถือแบบกระจายอำนาจในการสร้างแหล่งสภาพคล่อง และกลุ่มสภาพคล่องใด ๆ สามารถสร้างขึ้นโดยไม่ได้รับอนุญาต ซึ่งทำให้ทุกคนสามารถซื้อขายสินทรัพย์หางยาวที่ปกติแล้วจะไม่สามารถซื้อขายได้บนการแลกเปลี่ยนแบบรวมศูนย์ เมื่อเปรียบเทียบกับ DEX ที่พยายามจำลองรูปแบบหนังสือคำสั่งจำกัดบนเครือข่าย Uniswap นำเสนอประสบการณ์ที่ยอดเยี่ยมแก่ผู้ใช้ผ่านส่วนต่อประสานผู้ใช้ที่ใช้งานง่ายและค่าธรรมเนียมน้ำมันที่ต่ำมาก

บางทีสิ่งที่สำคัญที่สุดคือช่วยให้สามารถใช้งานร่วมกับโปรโตคอล DeFi อื่นๆ ได้ ตัวอย่างเช่น ผู้ใช้สามารถจำนำโทเค็น LP ของตนได้ นักพัฒนาสามารถใช้กลุ่มสภาพคล่องเป็นออราเคิลด้านราคา และโปรโตคอลสามารถสร้างโปรแกรมการขุดสภาพคล่องเพื่ออำนวยความสะดวกด้านสภาพคล่องของโทเค็นดั้งเดิมของตน

Codebase ของ Uniswap v2 น่าจะเป็น smart contract ที่ถูก fork มากที่สุดในพื้นที่ crypto ซึ่งพิสูจน์ให้เห็นถึงความสำคัญ เมื่อสร้างแพลตฟอร์มเลเยอร์ 1 หรือเลเยอร์ 2 ใหม่ โดยปกติแล้ว Uniswap v2 จะถูกแทนที่

คำอธิบายภาพ

ชื่อเรื่องรอง

Curve - โซลูชันสินทรัพย์แบบหนึ่งต่อหนึ่ง

แม้ว่าสูตรผลิตภัณฑ์คงที่ของ Uniswap จะสวยงาม แต่ก็มีข้อเสียอยู่บ้าง ความไร้ประสิทธิภาพของ Uniswap v2 คือโมเดลนี้ใช้ไม่ได้กับการแลกเปลี่ยนระหว่างสินทรัพย์ประเภทต่างๆ เช่น สกุลเงินที่มีเสถียรภาพ ซึ่งในทางทฤษฎีควรแลกเปลี่ยนที่อัตราแลกเปลี่ยน 1:1 ตัวอย่างเช่น ธุรกรรม DAI และ USDC ส่วนใหญ่จะดำเนินการที่อัตราแลกเปลี่ยนระหว่าง 0.99-1.01 ดังนั้นกลุ่ม DAI-USDC ใน Uniswap v2 จะใช้เพียงประมาณ 0.5% ของเงินทุนทั้งหมดที่มีอยู่ นอกจากนี้ เทรดเดอร์ยังประสบกับการคลาดเคลื่อนของราคาในระดับสูง ในขณะที่เขียนผู้ค้าที่พยายามแปลง 1 ล้าน USDC เป็น DAI ผ่าน Uniswap v2 จะส่งผลให้ราคาคลาดเคลื่อน 2.4% ดังนั้นจึงสามารถแปลงได้เพียงประมาณ 976,000 DAI

สูตรการกำหนดราคาที่เหมาะสมกว่าสำหรับการแลกเปลี่ยน Stablecoin จะเป็นสูตรผลรวมคงที่ (x + y = k) ซึ่งความสัมพันธ์ของราคาของสินทรัพย์หนึ่งกับอีกสินทรัพย์หนึ่งคือ 1 เสมอ ตัวอย่างเช่น ในพูล USDC-DAI ที่มีผลรวมคงที่ k=10,000 ผู้ใช้ที่ฝาก 500 USDC จะได้รับผลตอบแทน 500 DAI (ไม่รวมค่าธรรมเนียม) ดังนั้น k จะคงที่ที่ 10,000

อย่างไรก็ตาม ปัญหาของโมเดลข้างต้นคือมีความเป็นไปได้ที่กลุ่มสภาพคล่องจะถูกเทออกจนหมด พูลเริ่มต้นที่ 50% USDC และ 50% DAI อาจจบลงด้วยการเหลือโทเค็นเพียงหนึ่งโทเค็น ในทางตรงกันข้าม ข้อดีอย่างหนึ่งของการใช้สูตรผลิตภัณฑ์คงที่กับการแลกเปลี่ยน Stablecoin คือเงินสำรองในสระสภาพคล่องไม่สามารถหมดลงได้ทั้งหมด

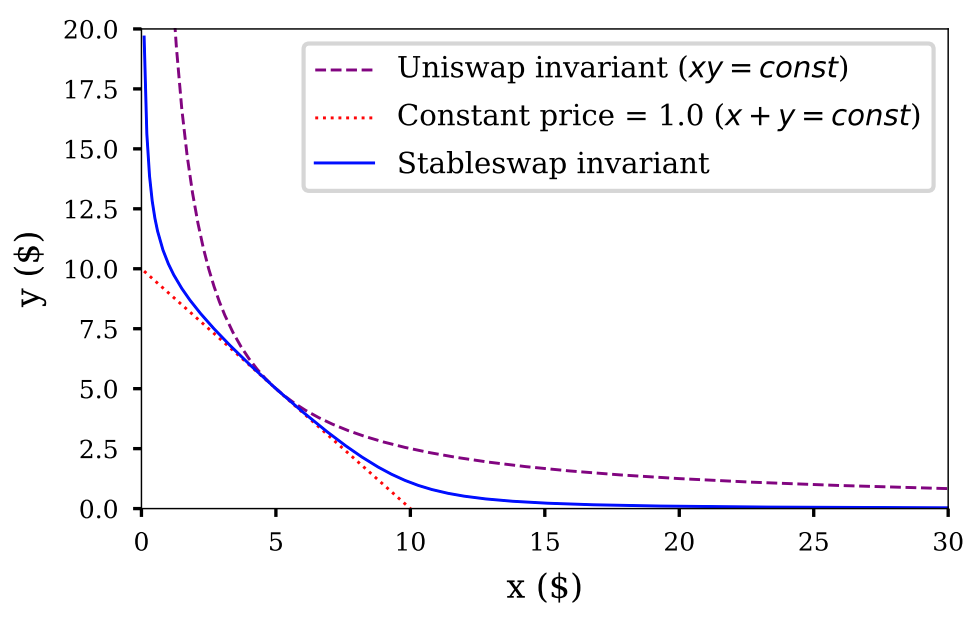

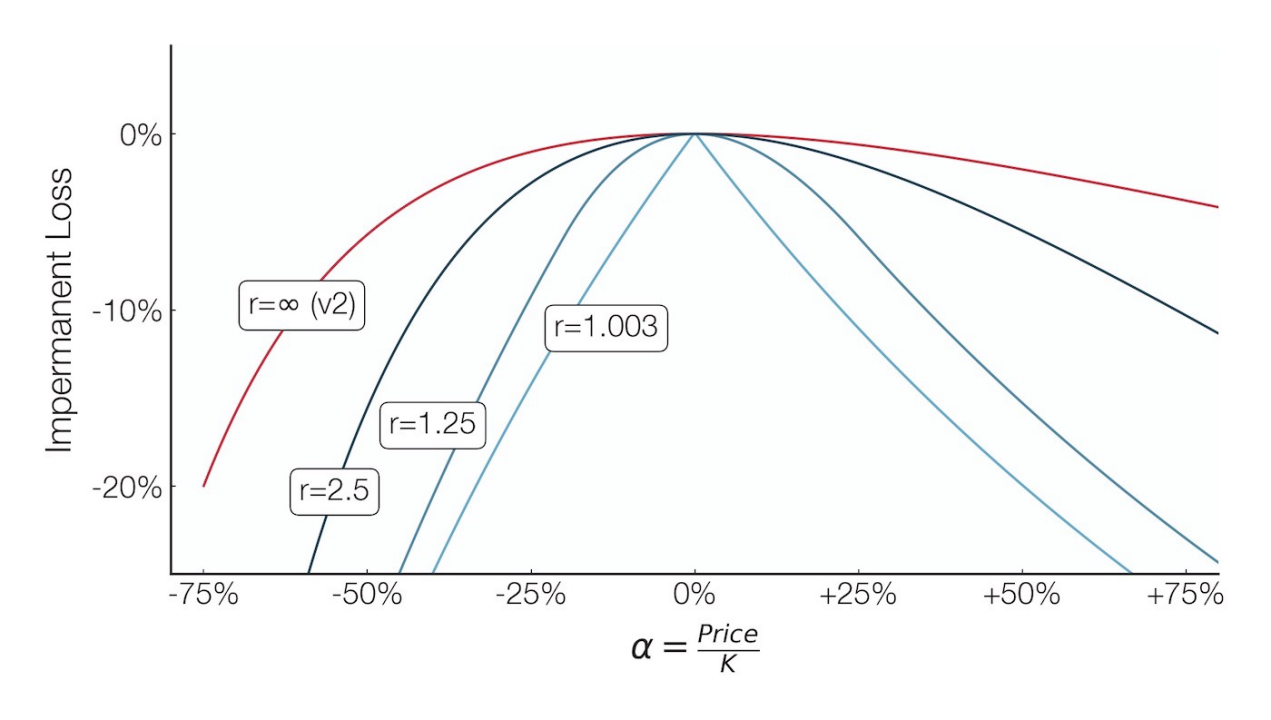

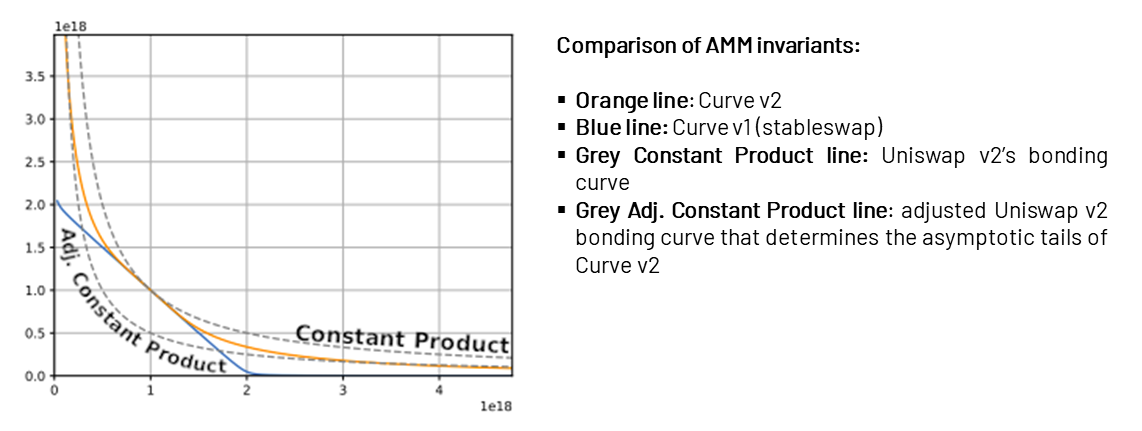

สูตรการแลกเปลี่ยนสกุลเงินที่เสถียร (กลไก StableSwap) ของ Curve ค้นหาความสมดุลระหว่างสองวิธีข้างต้นสูตรกลไก StableSwap ประกอบด้วยตัวแปรไดนามิกที่ปรับราคาเมื่อยอดดุลของ Liquidity Pool เปลี่ยนแปลง เมื่อดุลของสภาพคล่องรวมมีความสมดุลโดยประมาณ ราคาในกลุ่มจะผันผวนขึ้นและลงตามสูตรผลรวมคงที่ (x+y=k) ทำให้ได้ราคาที่คงที่ใกล้กับ $1 เมื่อยอดดุลของสระสภาพคล่องไม่สมดุล การกำหนดราคาจะเหมือนกับการทำตามสูตรผลิตภัณฑ์คงที่ ทำให้ธุรกรรมที่ทำให้ความไม่สมดุลของยอดดุลของสระรุนแรงขึ้น มีราคาแพงขึ้น เพื่อกระตุ้นให้ผู้ให้บริการสภาพคล่องช่วยคืนยอดดุลของสระ ในรูปด้านล่างสามารถเห็นได้โดยสัญชาตญาณว่าค่าคงที่ของกลไก StableSwap ของ Curve อยู่ระหว่างค่าคงที่ของ Uniswap และค่าคงที่ของสูตรผลรวมคงที่

คำอธิบายภาพ

ที่มา: Curve

ดังนั้น สูตรกลไก StableSwap ของ Curve จึงใช้งานได้จริงมากกว่าสำหรับการแลกเปลี่ยนระหว่างสินทรัพย์ที่สัมพันธ์กันอย่างสมบูรณ์หรือมีความเกี่ยวข้องสูง เช่น การแลกเปลี่ยน Stablecoin การค้ำประกันสภาพคล่องของสินทรัพย์อ้างอิง (เช่น stETH - ETH) และการบรรจุสินทรัพย์ (เช่น wBTC - renBTC)ในทำนองเดียวกัน หากคุณแลกเปลี่ยน 1 ล้าน USDC บน Curve คุณจะได้รับ 999,700 DAI และส่วนต่างราคาเพียง 0.03%

คำอธิบายภาพ

ชื่อเรื่องรอง

Uniswap v3 - ผู้ดูแลสภาพคล่องอัตโนมัติสากล (AMM)

ข้อบกพร่องอีกประการหนึ่งในการออกแบบสถาปัตยกรรม Uniswap v2 คือความไม่มีประสิทธิภาพของเงินทุน กลุ่มสภาพคล่องให้สภาพคล่องตั้งแต่ศูนย์ไปจนถึงช่วงราคาที่ไม่สิ้นสุด แต่ในความเป็นจริง สินทรัพย์ส่วนใหญ่ไม่ซื้อขายในช่วงราคาที่กว้างเช่นนั้น ดังนั้นสภาพคล่องส่วนใหญ่ในกลุ่ม v2 จะไม่ถูกใช้

เพื่อแก้ปัญหาประสิทธิภาพนี้ Uniswap จะเปิดตัว v3 ในเดือนพฤษภาคม 2564 คุณลักษณะเฉพาะของมันคือการแนะนำของสภาพคล่องส่วนกลาง แทนที่จะให้สภาพคล่องในช่วงราคาทั้งหมด ผู้ใช้สามารถระบุช่วงราคาที่ต้องการได้ ตัวอย่างเช่น LP สามารถให้เงินในช่วงราคา 0.999-1.001 สำหรับกลุ่ม DAI-USDCส่งผลให้ประสิทธิภาพเงินทุนเพิ่มขึ้นประมาณ 2,000 เท่า

Uniswap v3 ยังแนะนำค่าธรรมเนียม swap แบบกำหนดเองที่ 1%, 0.3% และ 0.05% ต่อกลุ่ม ซึ่งช่วยให้ผู้ให้บริการสภาพคล่องสามารถปรับมาร์จิ้นได้ดีขึ้นโดยคาดการณ์ความผันผวนของราคาของคู่ซื้อขาย สำหรับการแลกเปลี่ยนระหว่างสินทรัพย์ที่เกี่ยวข้องทั้งหมด (เช่น Stablecoins) คู่การซื้อขายจะตรงกับอัตราระดับที่ต่ำที่สุด ในทางตรงกันข้าม สินทรัพย์ระยะยาวมักจะมีอัตราค่าธรรมเนียม 1% เนื่องจากความไม่แน่นอนที่มากขึ้น

การลดลงของ Apecoin ล่าสุดโดย Yuga Lab สามารถสะท้อนถึงกลไกข้างต้นได้ ในช่วง 2-3 วันทำการซื้อขายแรกหลังจากการออกอากาศของ Apecoin เนื่องจากอยู่ในช่วงเริ่มต้นของการค้นพบราคา สภาพคล่องของ DEX จะถูกดำเนินการในอัตรา 1% ของ Uniswap เป็นหลัก หลังจากที่ราคามีเสถียรภาพระหว่าง $8 ถึง $15 และความไม่แน่นอนของราคาลดลง ธุรกรรมบน Uniswap จะค่อยๆ ลดอัตราค่าธรรมเนียมการดำเนินการลงเหลือ 0.3%

คำอธิบายภาพ

ที่มา: Dune

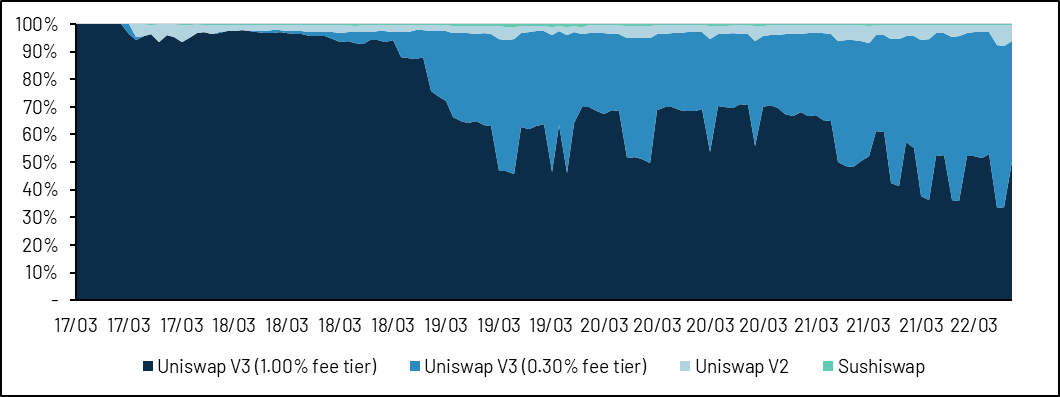

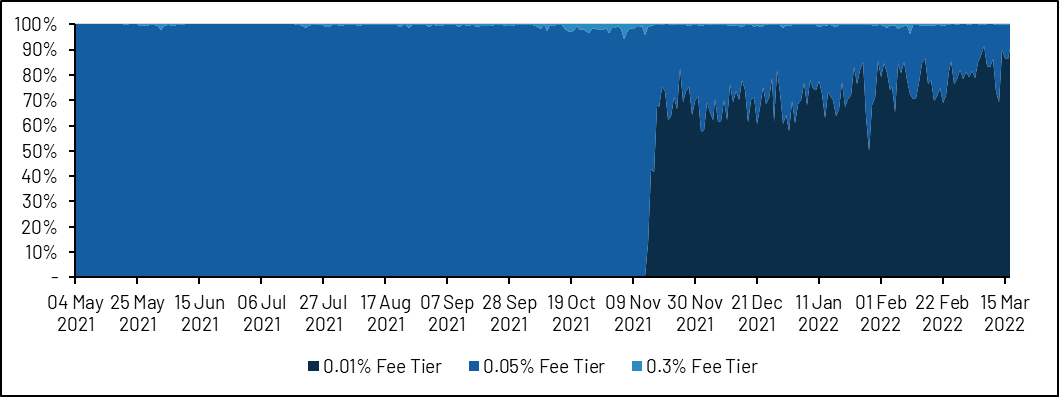

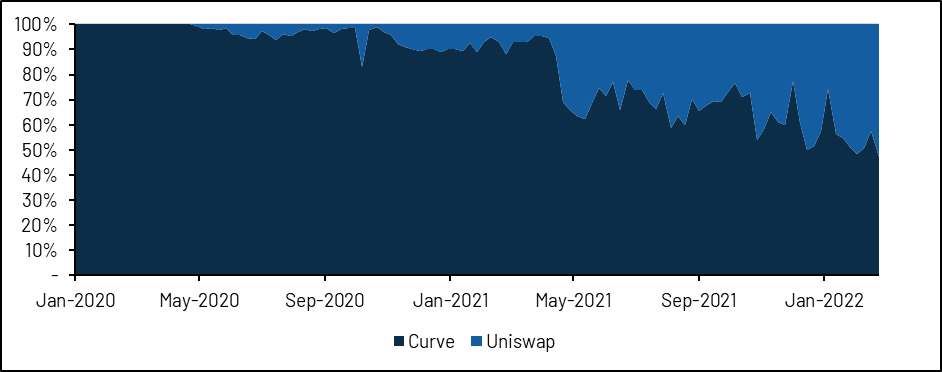

Uniswap ได้เพิ่มระดับอัตรา 0.01% ซึ่งขณะนี้เป็นอัตรามาตรฐานสำหรับ Stablecoins ภายใต้สมมติฐานของการพิจารณาสภาพคล่องแบบรวมศูนย์ ปริมาณการแลกเปลี่ยนของ USD Stablecoins บน Uniswap ตอนนี้เทียบได้กับเคิร์ฟ

คำอธิบายภาพ

ที่มา: Dune (@pandajackson)

ปริมาณ USD Stablecoin - ปริมาณ Uniswap เทียบเท่ากับ Curve หลังจากเปิดตัว v3 และระดับค่าธรรมเนียม 0.01%

ในที่สุด v3 ยังอนุญาตให้ผู้ใช้วางคำสั่งในขอบเขตที่จำกัด คล้ายกับรูปแบบหนังสือคำสั่งจำกัดของการแลกเปลี่ยนแบบดั้งเดิม ยกเว้นว่าคำสั่งนั้นอาจถูกดำเนินการบางส่วนหรือถูกข้ามเมื่อราคาเปลี่ยนทิศทาง

นอกจากการปรับปรุงประสิทธิภาพของเงินทุนแล้ว Uniswap v3 ยังขยายขอบเขตการออกแบบของการจัดหาสภาพคล่องอย่างมากผ่านช่วงราคาที่ปรับแต่งได้ ตัวอย่างเช่น Dan Robinson จาก Paradigm แสดงวิธีทำซ้ำ AMM แบบคงที่ด้วยชุดสถานะสภาพคล่อง Uniswap v3. นอกจากนี้คุณยังสามารถใช้ประโยชน์จาก Uniswap v3 ได้อีกด้วยการจำลองกลยุทธ์ตัวเลือกด้วยคำสั่งช่วงจำกัดซึ่งเป็นพื้นที่ที่น่าสนใจควรค่าแก่การสำรวจเพิ่มเติม แต่ไม่ได้กล่าวถึงในรายงานนี้

อย่างไรก็ตาม ความซับซ้อนที่เพิ่มขึ้นเรื่อย ๆ ทำให้ LPs ปวดหัว การใช้โทเค็นสภาพคล่องที่เป็นเนื้อเดียวกันอย่างแพร่หลายถือเป็นเรื่องปกติ แต่เนื่องจากตำแหน่ง Uniswap v3 ไม่ได้ถูกแมปกับโทเค็น ERC-20 แต่เป็น NFT แนวทางปฏิบัตินี้จึงใช้ไม่ได้ ตลาดเงินหลักเช่น MakerDAO และ Aave ยังคงไม่ยอมรับโทเค็น Uniswap v3 เป็นหลักประกันโดยตรง ผู้ให้บริการสภาพคล่องไม่ชอบผลตอบแทนแบบทบต้น แต่พวกเขาต้องเก็บค่าธรรมเนียมคืนด้วยตนเองหากต้องการปรับใช้สภาพคล่องอีกครั้ง นอกจากนี้ ใน Uniswap v2 LPs ได้รับรางวัลสำหรับการแบ่งปันกลยุทธ์ที่ไม่ดีแบบเดียวกัน ดังนั้น LPs จึงไม่สามารถแข่งขันกันเองใน Uniswap v2 ได้ Uniswap v3 นั้นแตกต่างออกไป Uniswap v3 ส่งเสริมสภาพแวดล้อมการแข่งขันที่เอื้อต่อผู้ดูแลสภาพคล่อง การซื้อขายแบบมืออาชีพ LPs และ Field Giants ที่สามารถรักษาสมดุลตำแหน่งของพวกเขาได้ตลอดเวลา แต่ด้วยค่าใช้จ่ายของ LPs ค้าปลีกเหล่านั้นที่หวังว่าจะ "ทำให้เสร็จในคราวเดียว"

การสูญเสียที่ไม่ถาวร

การสูญเสียที่ไม่ถาวร

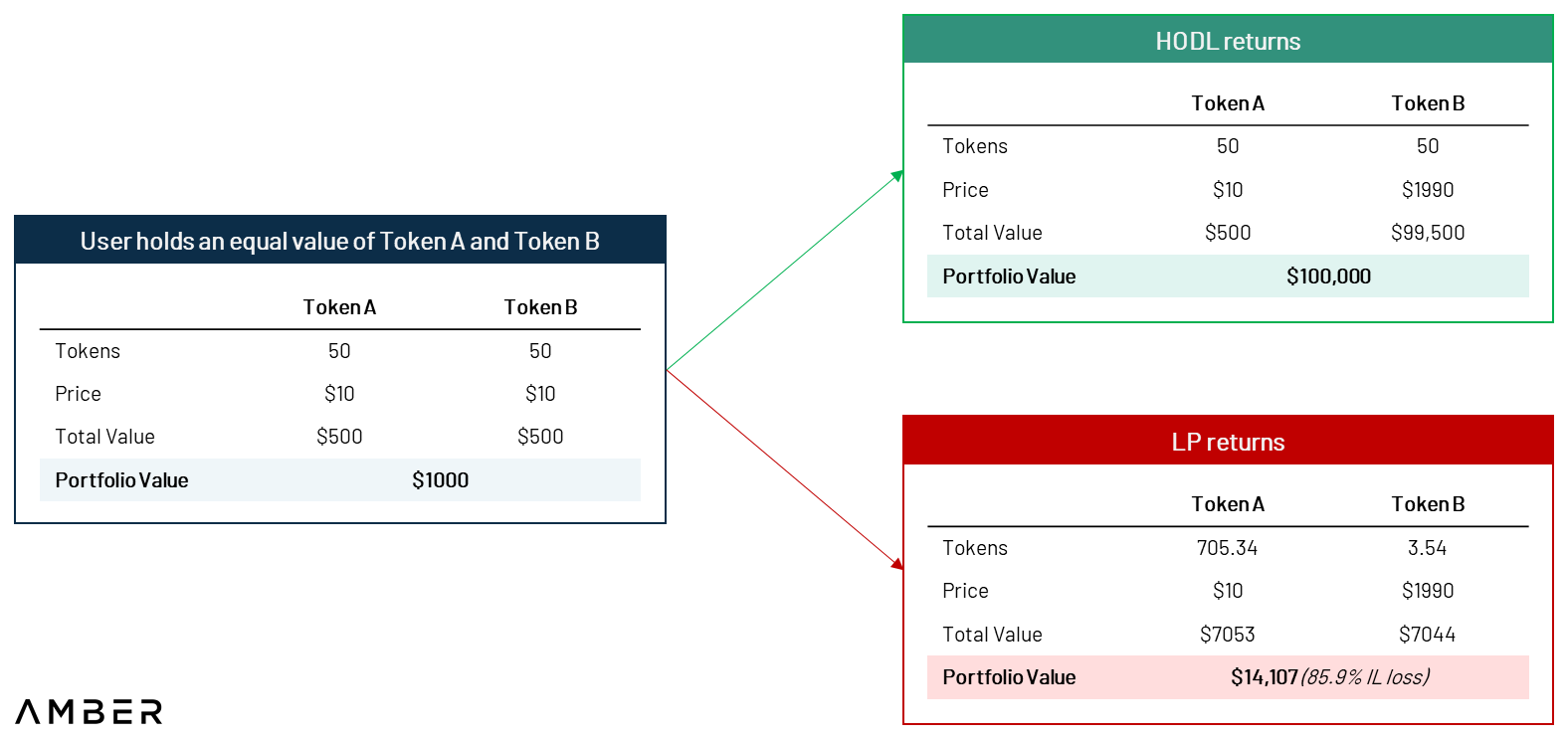

การสูญเสียความไม่แน่นอน (“IL” บางครั้งเรียกว่าการสูญเสียจากไดเวอร์เจนซ์) หมายถึงความจริงที่ว่าบางครั้งแม้ว่าผู้ให้บริการสภาพคล่องจะได้รับรายได้จากค่าธรรมเนียม แต่มูลค่าของสินทรัพย์ที่จำนำจะลดลง โดยเฉพาะอย่างยิ่ง โดยทั่วไป เราสามารถกำหนดการสูญเสียที่ไม่ถาวรได้ว่าเป็นความแตกต่างของมูลค่าระหว่างการฝากโทเค็นใน AMM และการถือโทเค็นในกระเป๋าเงินเหตุผลเบื้องหลัง IL นั้นเรียบง่าย: AMM ผลิตภัณฑ์คงที่มักจะซื้อโทเค็นที่มีประสิทธิภาพต่ำกว่าในขณะที่ขายโทเค็นที่มีประสิทธิภาพดีกว่าดังนั้น การลงทุนที่จะแข็งค่า 1,000 เท่านอก AMM จะแข็งค่าเพียง 14 เท่าภายใน AMM

การสูญเสียความไม่แน่นอนอาจเกิดขึ้นอย่างถาวร

IL สามารถหักล้างได้เมื่อโทเค็นกลับสู่ค่าเดิม ดังนั้นเราจึงเรียกมันว่าการสูญเสียชั่วคราว ค่าธรรมเนียมการทำธุรกรรมได้รับการออกแบบมาเพื่อชดเชยผู้ให้บริการสภาพคล่องสำหรับความเสี่ยงของ IL แต่จากการศึกษาหลายชิ้นแสดงให้เห็นว่าค่าใช้จ่ายที่เกิดขึ้นไม่เพียงพอที่จะครอบคลุม IL,ผู้ให้บริการสภาพคล่องมักจะได้กำไรเมื่อคู่ซื้อขายกลับสู่อัตราแลกเปลี่ยนเดิมเท่านั้น。

สภาพคล่องแบบรวมยังรวมการขาดทุนที่ไม่แน่นอนซึ่งคล้ายกับสภาพคล่องที่มีเลเวอเรจ กล่าวคือ คล้ายกับการเทรดด้วยเลเวอเรจ ทั้งกำไร (จากค่าธรรมเนียม) และขาดทุน (จากการขาดทุนที่ไม่ถาวร) จะถูกขยาย เมื่อโทเค็นแข็งค่าขึ้น ผู้ให้บริการสภาพคล่องที่กำหนดช่วงราคาที่แคบจะทำให้การสำรองโทเค็นหมดลงในอัตราที่เร็วกว่าผู้ให้บริการสภาพคล่องที่กำหนดช่วงราคาที่กว้าง ซึ่งจะทำให้ IL มีขนาดใหญ่ขึ้น แต่ถ้าทำอย่างถูกต้อง LPs เหล่านี้จะได้รับส่วนแบ่งค่าธรรมเนียมการทำธุรกรรมมากขึ้นด้วย

คำอธิบายภาพ

ชื่อเรื่องรอง

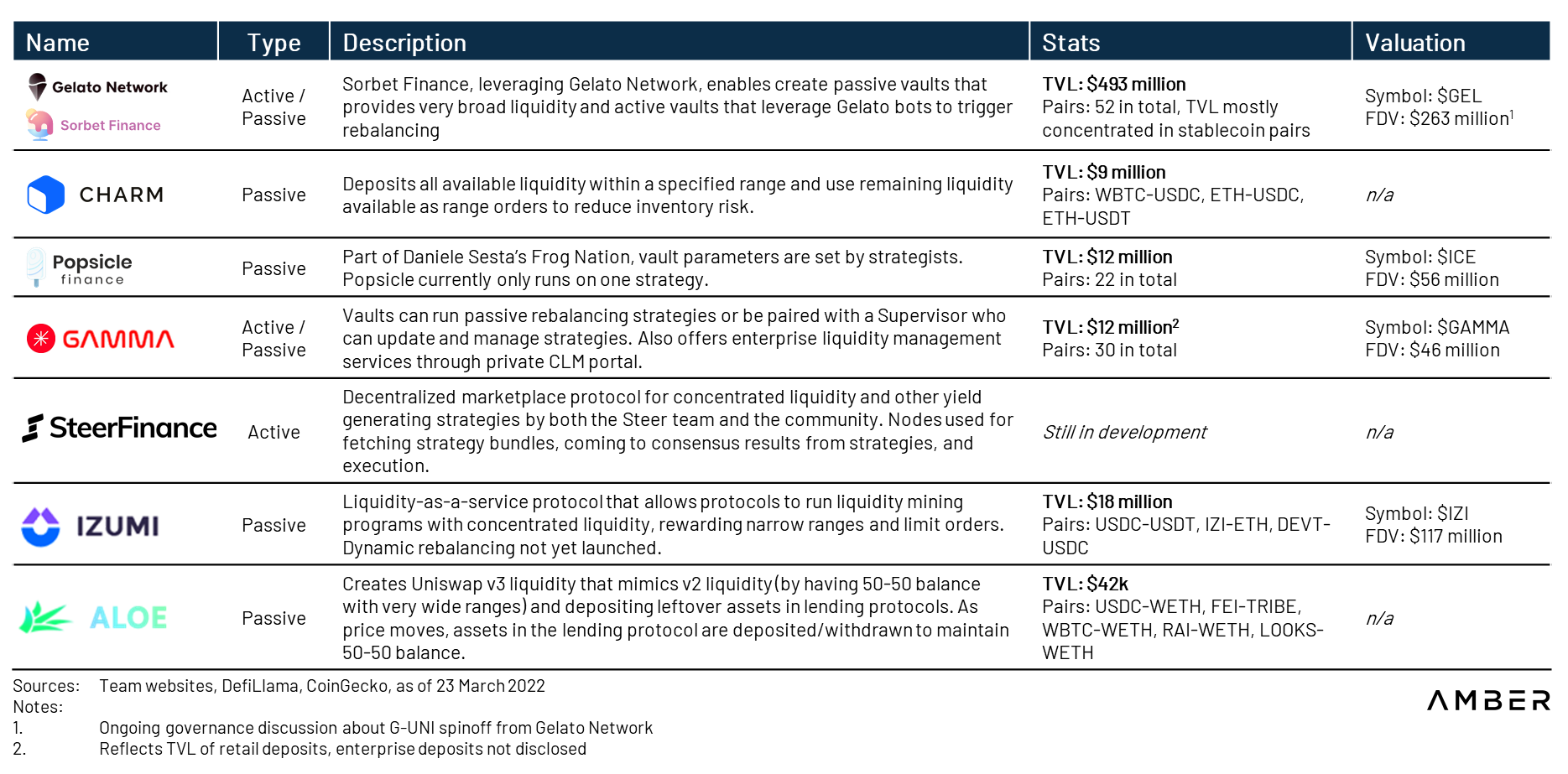

ผู้จัดการสภาพคล่องส่วนกลาง

เมื่อพิจารณาถึงความซับซ้อนของการจัดการสภาพคล่องแบบรวมศูนย์ จึงมีการเปิดตัวผู้จัดการสภาพคล่องแบบรวมศูนย์ (CLM) จำนวนมากในตลาด CLM ให้ประโยชน์หลายประการ เช่น:

● กำหนดช่วงที่เหมาะสมที่สุดสำหรับการจัดเตรียมสภาพคล่องโดยพยายามหาสมดุลระหว่างการสร้างค่าธรรมเนียมและการขาดทุนที่ไม่ถาวร

● ปรับช่วงเมื่อสภาพคล่องอยู่นอกช่วง;

● การทบต้นค่าธรรมเนียมโดยอัตโนมัติจะกลับเข้าสู่สถานะสภาพคล่อง และ

● ประหยัดค่าแก๊สด้วยการปรับสมดุลใหม่

โทเค็น ERC-20โทเค็น ERC-20. นอกจากนี้ โปรโตคอลและ DAO ยังสามารถจ้างกลยุทธ์ด้านสภาพคล่องและขั้นตอนการขุดจากภายนอกไปยังห้องนิรภัยเหล่านี้ได้ เนื่องจากความสามารถในการรวมของโทเค็น CLM vaultInstadapp、Liquity、OlympusDAOและอีกหลายโครงการนำสิ่งนี้ไปใช้ในกลยุทธ์การบริหารสภาพคล่อง

CLM บางแห่ง เช่น Charm Finance และ Sorbet Finance ใช้กลยุทธ์การปรับสมดุลแบบพาสซีฟ ซึ่งมีการกำหนดกฎการปรับสมดุลในขั้นต้นและเผยแพร่บนเครือข่าย Keeper bot ถูกใช้เพื่อตรวจสอบสภาพของพูลและใช้กลยุทธ์การปรับสมดุลใหม่เมื่อจำเป็น CLM อื่นๆ เช่น Gamma Strategies ใช้กลยุทธ์การปรับสมดุลเชิงรุกที่บังคับใช้นอกเครือข่ายและมักเป็นกรรมสิทธิ์ บางทีมพยายามให้ตลาดกำหนดกลยุทธ์ที่ดีที่สุด ตัวอย่างเช่น Steer Finance และ Sommelier Finance วางแผนที่จะเปิดตัวคุณลักษณะที่ช่วยให้ทุกคนสามารถสร้างและบังคับใช้นโยบายได้

รู้เบื้องต้นเกี่ยวกับผู้จัดการสภาพคล่องส่วนกลาง

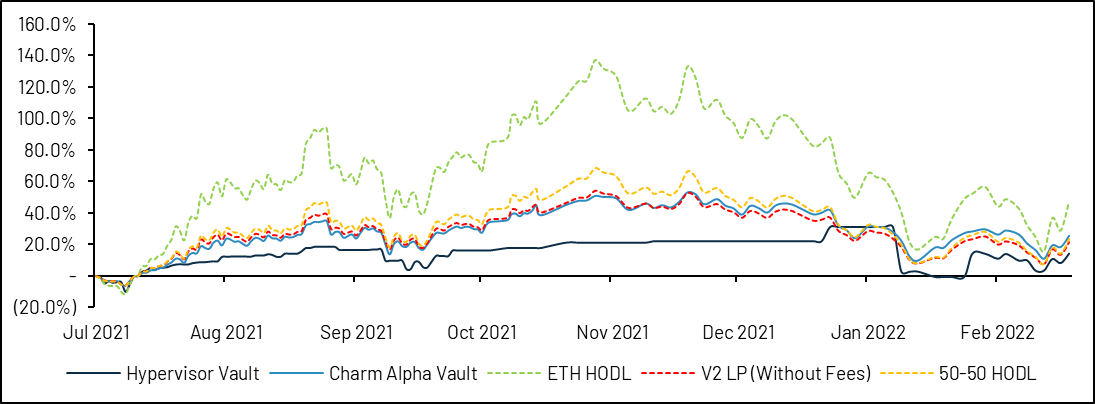

ประสิทธิภาพของ CLM ยังคงเป็นที่น่าสงสัยหากได้รับการประเมินจากผลประโยชน์ที่ได้รับเท่านั้น ตัวอย่างเช่น จากมุมมองของห้องนิรภัย ETH-USDC Hypervisor ของ Gamma ทำงานได้แย่กว่ากลยุทธ์ที่เทียบเท่ากันของ Uniswap v2 และ Alpha Vault ของ Charm นั้นดีกว่าเล็กน้อยเท่านั้น นอกจากนี้ ห้องนิรภัยที่เผยแพร่กฎการปรับสมดุลบนเครือข่ายมีความเสี่ยงที่จะถูกดำเนินการล่วงหน้า เทียบเท่ากับผู้ดูแลสภาพคล่องมืออาชีพที่เผยแพร่กลยุทธ์ของตนสู่ตลาดก่อนที่จะดำเนินการซื้อขาย เมื่อพิจารณาจาก TVL ที่ค่อนข้างเจียมเนื้อเจียมตัวของ CLM นี่เป็นเพียงความเสี่ยงต่ำในขณะนี้ แต่อาจเป็นเรื่องน่ากังวลหาก CLM ยังคงเติบโตต่อไป

คำอธิบายภาพ

ที่มา: Dune (@vividot)

การวิจัยโดยทีม Bancorนอกจากนี้ยังพบหลักฐานเพียงเล็กน้อยว่ากลยุทธ์การจัดการสภาพคล่องที่ใช้งานอยู่มีประสิทธิภาพดีกว่า LPs แบบพาสซีฟ ในความเป็นจริง กลยุทธ์ LP ที่ทำกำไรได้อย่างสม่ำเสมอเพียงวิธีเดียวที่พบคือการจัดหาสภาพคล่องโดยทันที สร้างกำไรจากค่าธรรมเนียมที่มากกว่าการขาดทุนที่ไม่ถาวรอย่างสม่ำเสมอ ซึ่งเราจะกล่าวถึงในส่วนถัดไป

เรายังต้องทำการวิจัยเพิ่มเติม แต่โอกาสที่ CLM จะทำงานได้ดีนั้นไม่มีความหวัง Sommelier Finance เป็นโปรโตคอลบล็อกเชนที่ใช้ Cosmos SDK โดยเน้นที่กลยุทธ์ Ethereum DeFi โดยเริ่มแรกเน้นไปที่ระบบอัตโนมัติของตำแหน่ง Uniswap v3 ตามทีมแม้ว่าทีมบนพื้นฐานของการรู้ราคาในอนาคตของโทเค็นล่วงหน้าการทดสอบย้อนกลับ กลยุทธ์แบบอัตโนมัติยังคงไม่ได้ประโยชน์เนื่องจากต้นทุนการปรับสมดุลใหม่ (การขาดทุนที่ไม่ถาวรและต้นทุนการทำธุรกรรม)

ชื่อเรื่องรอง

คลิปแฟลชใน AMM

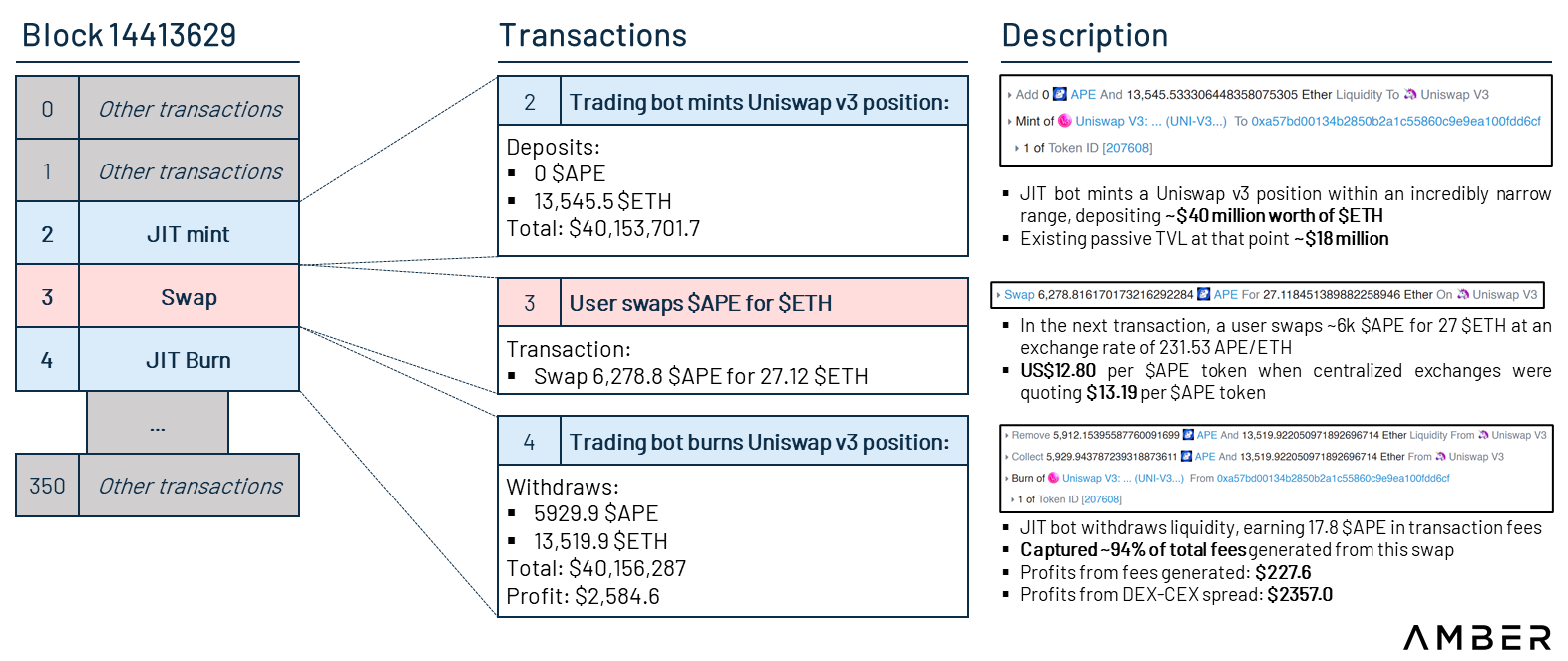

สภาพคล่องแบบ Just-in-time (JIT) เป็นหนึ่งในปัจจัยเสี่ยงที่เป็นอันตรายที่เกิดจาก Uniswap v3 แต่ความเป็นอันตรายของมันยังคงเป็นที่ถกเถียงกันอยู่ เมื่อเทรดเดอร์ (หรือพูดให้ชัดกว่านั้นคือบอทซื้อขาย) เห็นธุรกรรมการแลกเปลี่ยนใน mempool ที่ยังไม่ได้รวมอยู่ในห่วงโซ่ บอทจะเพิ่มสภาพคล่องที่รวบรวมอย่างระมัดระวังในช่วงที่แคบและน่าตกใจก่อนที่การแลกเปลี่ยนจะเสร็จสมบูรณ์ สภาพคล่องจะถูกลบออกหลังจากธุรกรรมแลกเปลี่ยนเสร็จสิ้น ซึ่งโดยปกติจะรวมอยู่ในบล็อก ด้วยวิธีการเก็งกำไรแบบแซนวิชประเภทนี้ บอทสามารถได้รับเปอร์เซ็นต์ค่าธรรมเนียมที่เพิ่มขึ้นจากธุรกรรมการแลกเปลี่ยน "แซนวิช" โดยมีความเสี่ยงเพียงเล็กน้อยต่อการสูญเสียที่ไม่แน่นอน

ในตัวอย่างล่าสุดด้านล่าง เราจะดูว่าสภาพคล่องของ JIT ทำงานอย่างไร เมื่อผู้ใช้ต้องการแลกเปลี่ยน Apecoin มูลค่าประมาณ 80,000 ดอลลาร์ ซึ่งเป็นบอทซื้อขายสร้างเหรียญ $ETH เท่านั้น(คำสั่งช่วงจำกัด) เพื่อสร้างตำแหน่ง Uniswap v3 ทำให้ผู้ใช้สามารถแทนที่ $APE ด้วย $ETH,แล้วลบสภาพคล่อง. โปรดทราบว่าในตัวอย่างนี้ บอทไม่เพียงแต่บันทึกสัดส่วนที่เพิ่มขึ้นของค่าธรรมเนียมที่สูงผิดปกติ (94%) แต่ยังได้รับจากสเปรดของ Uniswap (~$12.80 ต่อ APE) และการแลกเปลี่ยนแบบรวมศูนย์ เช่น FTX (~$13.19 ต่อ APE) กำไร.

คำอธิบายภาพ

ที่มา: Etherscan, Trading View, Uniswap

นอกจากนี้ยังมีมุมมองที่แตกต่างกันบางประการเกี่ยวกับสภาพคล่องของ JIT สำหรับผู้ค้า เนื่องจากสภาพคล่องที่เพิ่มขึ้นอย่างกะทันหันจะควบคุมผลกระทบต่อราคาที่คาดไว้ สภาพคล่องของ JIT จึงช่วยปรับปรุงประสบการณ์การซื้อขายของผู้ค้า ตัวอย่างเช่น ในตัวอย่างข้างต้น มี TVL เพียงประมาณ 18 ล้านเหรียญสหรัฐในพูล และหุ่นยนต์ซื้อขายได้อัดฉีดสภาพคล่องประมาณ 40 ล้านเหรียญสหรัฐเข้าไป ทำให้ความลึกของพูลเพิ่มขึ้น

อย่างไรก็ตาม ในกรณีนี้ ผู้ให้บริการสภาพคล่องแฝงเป็นผู้แพ้ เนื่องจากรายได้ค่าธรรมเนียมของพวกเขาถูกทำให้เจือจางโดยหุ่นยนต์ พวกเขายังคงต้องเผชิญกับการสูญเสียที่ไม่แน่นอนและความเสี่ยงด้านตลาด

โชคดีที่ผลกระทบชั่วคราวของสภาพคล่องของ JIT นั้นค่อนข้างน้อย เนื่องจากปัจจุบันมีหุ่นยนต์ MEV เพียงสองตัวเท่านั้นที่ดำเนินกิจกรรมส่วนใหญ่ แต่ความสนใจที่ดึงดูดทำให้เกิดการแข่งขันระหว่างหุ่นยนต์สองตัวบอททั้งสองตัวทำเงินได้ประมาณ 1.3 ล้านดอลลาร์ตั้งแต่เดือนมิถุนายนปีที่แล้วชื่อเรื่องรอง

Curve v2 - ให้สภาพคล่องแบบรวมศูนย์สำหรับสินทรัพย์เสี่ยง

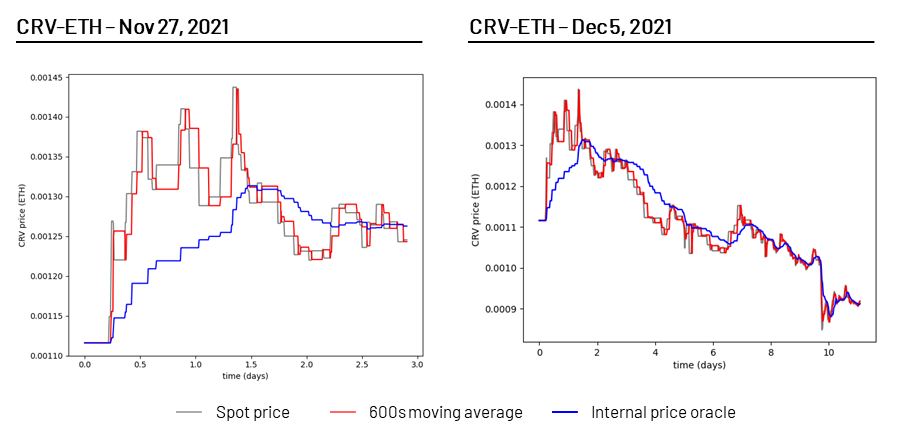

ตามที่กล่าวไว้ข้างต้น Curve v1 ให้สภาพคล่องแบบรวมศูนย์สำหรับสินทรัพย์ที่สัมพันธ์กันอย่างเต็มที่ เช่น สกุลเงินที่มีเสถียรภาพและโทเค็นที่มีหลักประกันที่มีสภาพคล่องในอัตรา 1:1 Curve v2 มีเป้าหมายที่จะผ่านการยึดราคาแบบไดนามิกคู่สินทรัพย์ที่รับมือกับความผันผวนของราคา Curve v2 คำนวณจุดยึดราคาภายในสำหรับแต่ละกลุ่มตามธุรกรรมในกลุ่มสภาพคล่องและรวมสภาพคล่องไว้ที่ค่าจุดยึดนี้。

คำอธิบายภาพ

ที่มา: Curve , Nagaking

ราคาภายในคำนวณจากค่าเฉลี่ยเลขชี้กำลังที่เปลี่ยนแปลงตลอดเวลา ซึ่งคล้ายกับค่าเฉลี่ยเคลื่อนที่ ยกเว้นว่าจะมีการให้น้ำหนักที่สูงกว่าแก่ราคาล่าสุด ซึ่งก็คือน้ำหนักแบบไดนามิก ซึ่งช่วยให้การเปลี่ยนแปลงของราคาราบรื่นขึ้น

คำอธิบายภาพ

ที่มา: Curve

บางครั้ง การเคลื่อนไหวของราคาสินทรัพย์อย่างฉับพลันอาจทำให้สภาพคล่องต้องกระจุกตัวที่ราคาอื่น อย่างไรก็ตาม เช่นเดียวกับการปรับตำแหน่ง Uniswap v3 ที่อยู่นอกระยะ สิ่งนี้จะสร้างการสูญเสียที่ไม่ถาวรอย่างถาวร ดังนั้น การยึดราคาภายในของ Curve ช่วยให้สามารถอ้างอิงราคาใหม่ได้ แต่โดยมีเงื่อนไขว่าจะทำกำไรได้(เช่น กำไรค้างรับจากค่าธรรมเนียมการทำธุรกรรมเนื่องจากการยึดราคาล่าสุดสามารถชดเชยการขาดทุนที่ไม่ถาวรที่เกิดขึ้นได้)

นอกจากนี้ ค่าธรรมเนียมการทำธุรกรรมในกลุ่ม Curve v2 นั้นเป็นแบบไดนามิก ค่าธรรมเนียมการทำธุรกรรมยังต่ำ (ต่ำถึง 0.04%) ในช่วงที่ราคาผันผวนต่ำ ในช่วงที่ราคาผันผวน ให้เพิ่มค่าธรรมเนียมการทำธุรกรรมเพื่อป้องกันความผันผวนและชดเชยผู้ให้บริการสภาพคล่องสำหรับการขาดทุนที่ไม่แน่นอนในทิศทางการเคลื่อนไหว

คนอื่น"Curve War"

Curve v2 ช่วยให้ผู้ใช้สามารถบรรลุประสิทธิภาพด้านเงินทุนเช่นเดียวกับ Uniswap v3 โดยไม่ต้องมีการจัดการตำแหน่ง ดังนั้นมันจึงอาจน่าสนใจมากสำหรับผู้ให้บริการสภาพคล่อง นอกจากนี้ เนื่องจาก LPs ทั้งหมดฝากในกลุ่มเดียวกันในช่วงราคาเดียวกัน จึงไม่มีปัญหาเรื่องสภาพคล่องของ JIT

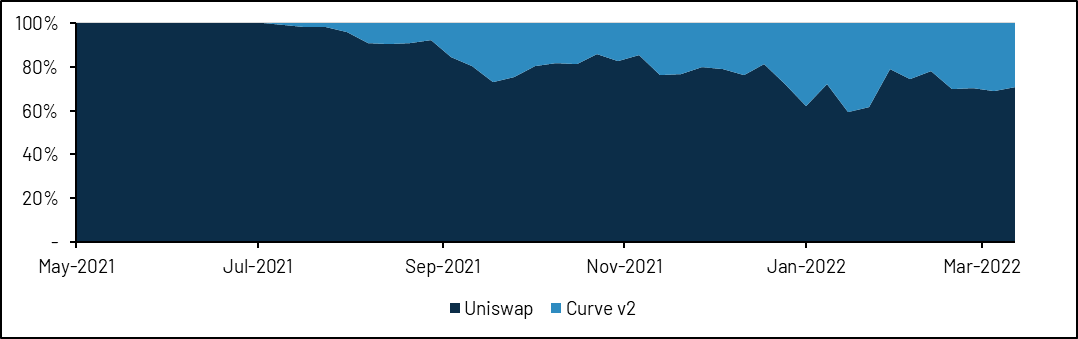

ปัจจุบัน Curve v2 ยังมีกลุ่มสภาพคล่องเพียงไม่กี่แห่งเท่านั้น กลุ่ม Tricrypto (USDT + wBTC + wETH) เป็นที่นิยมมากที่สุดโดยมีปริมาณธุรกรรมประมาณ 3 พันล้านดอลลาร์ต่อเดือน ตั้งแต่ปีที่แล้ว ปริมาณการซื้อขายของ Tricrypto เพิ่มขึ้นอย่างมาก โดยสูงถึงเกือบ 40% ของปริมาณการซื้อขายของ Uniswap เมื่อเทียบกับคู่การซื้อขายเดียวกันบน Uniswap

คำอธิบายภาพ

ที่มา: Dune (@momir)

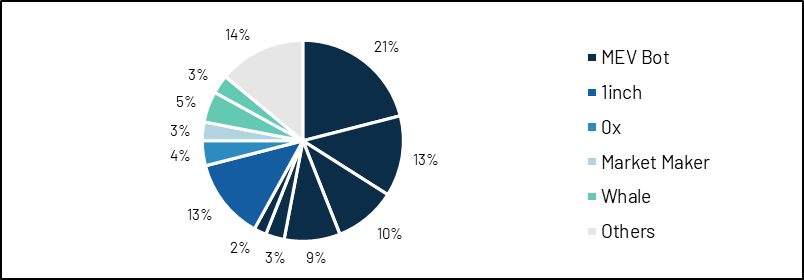

นับตั้งแต่ก่อตั้งขึ้น มีเทรดเดอร์ที่ใช้งานอยู่เพียง 20-30 รายต่อวันและผู้ใช้ที่ไม่ซ้ำกัน 477 รายบน Tricrypto และปริมาณการซื้อขายส่วนใหญ่ขับเคลื่อนโดยบอท MEV (Miner Extractable Value) ที่ใช้กลยุทธ์การเก็งกำไร ผู้รวบรวม DEX ผู้สร้างตลาด และการแลกเปลี่ยนยักษ์ใหญ่

คำอธิบายภาพ

ที่มา: Dune (@momir), Etherscan, Nansen

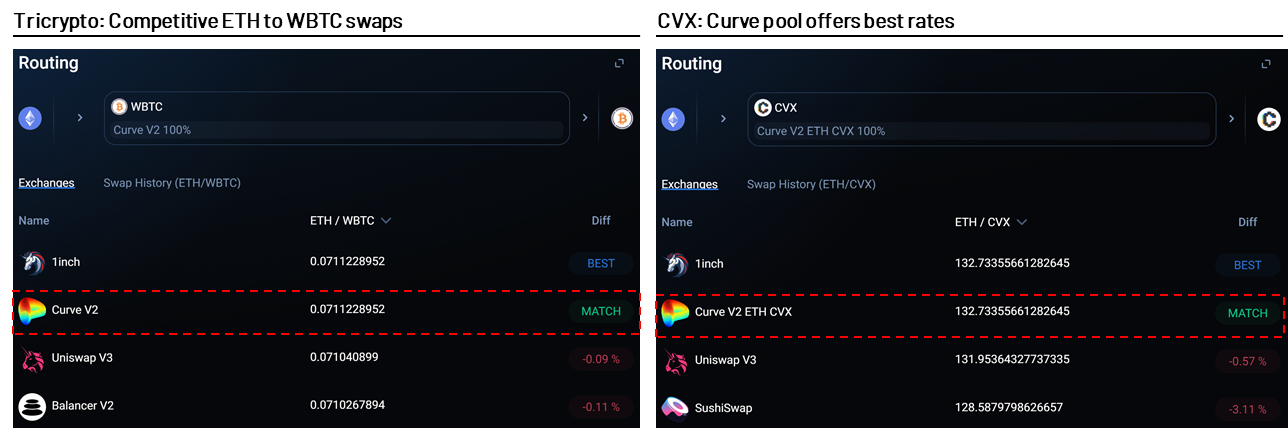

Curve ยังมีพูล v2 สำหรับสินทรัพย์อื่นๆ เช่น CVX-ETH, CRV-ETH และ EURT-USDT ในทางปฏิบัติ อัตราแลกเปลี่ยนที่นำเสนอโดยกลุ่ม Curve v2 มักจะเทียบเท่ากับ Uniswap และ DEX อื่นๆ

คำอธิบายภาพ

ที่มา: 1inch ณ วันที่ 25 มีนาคม 2565

ชื่อเรื่องรอง

Crocswap - เปิดใช้งานการซื้อขายความถี่สูง (HFT) ใน DeFi

เนื่องจากแต่ละกลุ่มสภาพคล่องคือสัญญาอัจฉริยะแยกต่างหากและตำแหน่งสภาพคล่องส่วนกลางแต่ละตำแหน่งบน Uniswap เป็น NFT ที่ไม่ซ้ำกัน ดังนั้นการสร้างกลุ่มใหม่และปรับสมดุลตำแหน่งสภาพคล่องส่วนกลางบน DEX ส่วนใหญ่จึงต้องมีค่าธรรมเนียมก๊าซสูง

Crocswapเป็นการแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ใหม่ที่กำลังจะเกิดขึ้นซึ่งเป็นไปตามหลักการแรกในการออกแบบสถาปัตยกรรมบล็อกเชน มันรวมกลุ่มสภาพคล่องทั้งหมดในการแลกเปลี่ยนเป็นสัญญาอัจฉริยะเดียว และแต่ละกลุ่มจะแสดงในโครงสร้างข้อมูลที่มีน้ำหนักเบา สถาปัตยกรรมนี้ช่วยให้ผู้ค้าสามารถดำเนินการซื้อขายแบบหลายขั้นตอนและหลายกลุ่มในสัญญาอัจฉริยะเดียว ทำให้สามารถข้ามเครือข่ายได้ ด้วยเหตุนี้ เทรดเดอร์จึงมีค่าธรรมเนียมในการทำธุรกรรมที่ต่ำกว่าและปัญหาด้านภาษีที่น้อยลง ซึ่งเป็นสิ่งสำคัญอย่างยิ่งสำหรับเทรดเดอร์ที่เทรดในคู่เทรดหลายคู่บ่อยๆ การออกแบบสมาร์ทคอนแทรคเดียวยังปูทางไปสู่ฟีเจอร์อื่นๆ มากมาย เช่น การซื้อขายมาร์จิ้นที่ง่ายขึ้น เนื่องจากเงินทุนทั้งหมดรวมอยู่ในที่เดียว

เช่นเดียวกับ Uniswap Crocswap ช่วยให้ผู้ให้บริการสภาพคล่องสามารถจัดหาสภาพคล่องโดยรอบ (รูปแบบ Uniswap v2) หรือสภาพคล่องแบบรวมศูนย์ (รูปแบบ Uniswap v3) ความแตกต่างคือสภาพคล่องโดยรอบของ Crocswap และสภาพคล่องส่วนกลางสามารถอยู่ในกลุ่มเดียวกันได้ ซึ่งมีประโยชน์หลายประการ ประการแรก สนับสนุนโทเค็น LP ที่สามารถใช้ร่วมกันได้ ซึ่งมีองค์ประกอบที่กล่าวถึงในบทก่อนหน้า ประการที่สอง ผู้ใช้และโปรโตคอลรายอื่นสามารถสืบค้นข้อมูลสรุปของสภาพคล่องด้านสิ่งแวดล้อมและสัดส่วนของสภาพคล่องที่กระจุกตัวอยู่ในการเรียกใช้ฟังก์ชันเดียว ในทางตรงกันข้าม ในขณะที่มีสภาพคล่องที่หลากหลายใน Uniswap v3 ที่เทียบเท่ากับสภาพคล่องแวดล้อม เป็นไปไม่ได้ที่จะรวมสภาพคล่องนี้ในสภาพแวดล้อมแบบออนเชน

นอกจากนี้ รายได้ค่าธรรมเนียมของผู้ให้บริการสภาพคล่องแบบรวมศูนย์จะถูกรวมเข้ากับกลุ่มสภาพคล่องด้านสิ่งแวดล้อมโดยอัตโนมัติ ซึ่งจะช่วยประหยัดเวลาและค่าธรรมเนียมก๊าซสำหรับผู้ให้บริการสภาพคล่อง ตามหลักการแล้วมันเหมือนกับการสะสมค่าธรรมเนียมในโทเค็นสภาพคล่อง Uniswap v2 บนตำแหน่ง Uniswap v3 สิ่งนี้อาจเป็นผลบวกต่อคู่การซื้อขายที่มีความผันผวน (เช่น ETH-USDC) แต่จะมีประสิทธิภาพน้อยกว่าสำหรับสินทรัพย์ที่มีการตรึง (เช่น DAI-USDC) ทีมงานกำลังพิจารณาปรับสถาปัตยกรรมสำหรับ Liquidity Pool ประเภทต่างๆ

คำอธิบายภาพ

ที่มา: Crocswap

Crocswap ยังอนุญาตให้พูลตั้งเกณฑ์เวลาตั้งแต่ 0 ถึง 255 วินาทีสำหรับการฝากและถอนสภาพคล่องในพูล ซึ่งสามารถบรรเทาปัญหาสภาพคล่องของ JIT ได้ สิ่งนี้สร้างสภาพแวดล้อมการซื้อขายที่ยุติธรรมยิ่งขึ้นสำหรับผู้ให้บริการสภาพคล่องที่มีสภาพคล่องน้อย ทำให้ผู้ค้าได้รับราคาที่มีเสถียรภาพมากขึ้นในขณะที่ปรับปรุงการค้นหาราคา อย่างไรก็ตาม เนื่องจากสภาพคล่องของ JIT ช่วยปรับปรุงคุณภาพการดำเนินการซื้อขาย โปรโตคอลจึงอนุญาตให้ผู้เข้าร่วมที่ได้รับอนุญาตพิเศษทำหน้าที่เป็นผู้ค้า JIT

สุดท้าย เช่นเดียวกับการแลกเปลี่ยนแบบรวมศูนย์ Crocswap ช่วยให้ผู้ให้บริการสภาพคล่องสามารถฝากหลักประกันโดยตรงบน DEX เทรดเดอร์ที่ใช้งานอยู่สามารถฝากหลักประกันส่วนเกิน เช่น USDC ในการแลกเปลี่ยนและดำเนินการซื้อขายหลายร้อยรายการในหนึ่งวัน โดยการซื้อขายแต่ละครั้งจะแสดงในหลักประกันคงเหลือส่วนเกิน นอกจากนี้ยังช่วยประหยัดค่าธรรมเนียมก๊าซเนื่องจากผู้ค้าต้องการถอนหลักประกันส่วนเกินเพียงครั้งเดียวเท่านั้น นอกจากนี้ Crocswap ยังมีกลุ่มหลักประกันสำหรับผู้ค้ารายอื่นเพื่อใช้สำหรับสินเชื่อแฟลช

ชื่อเรื่องรอง

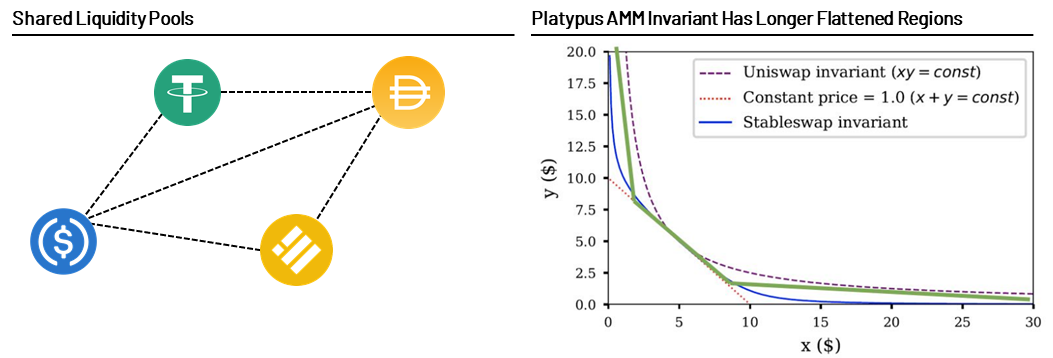

Platypus – กลุ่มสภาพคล่องแบบเปิดสำหรับตะกร้าสกุลเงิน

แม้ว่า Curve จะมีประสิทธิภาพสูงสำหรับการแลกเปลี่ยนระหว่าง Stablecoins และ Anchor Assets แต่การออกแบบทางสถาปัตยกรรมของมันก็ยังมีจุดบอดอยู่บ้าง เป็นที่น่าสังเกตว่าจะต้องมีการสร้างกลุ่มสภาพคล่องแยกต่างหากสำหรับแต่ละชุดของโทเค็น (สอง/สาม/สี่ ฯลฯ) และสินทรัพย์ที่คล้ายกันสามารถทำซ้ำได้ในหลายกลุ่ม USDC ในกลุ่มหนึ่งไม่สามารถรองรับสภาพคล่องของ USDC ในกลุ่มอื่นได้

คำอธิบายภาพ

ที่มา: Curve Finance

เพื่อให้ผู้ใช้มีสภาพคล่องเพียงพอและป้องกันการเก็งกำไร โครงการ Stablecoin ใหม่อาจต้องสร้างและสนับสนุนหลายกลุ่ม นอกจากนี้ เหรียญที่ได้รับความนิยมน้อยที่สุดมักจะเป็นคอขวดในการเติบโตของกลุ่มเหรียญ Stablecoin

Platypusเป็นโปรโตคอลการแลกเปลี่ยนสกุลเงินที่เสถียรที่เปิดตัวบน Avalanche เมื่อต้นปีนี้ โดยมีเป้าหมายเพื่อแก้ไขจุดบกพร่องข้างต้น อนุญาตให้สร้างแหล่งสภาพคล่องแบบเปิดที่รวมสินทรัพย์ที่ยึดในทำนองเดียวกันทั้งหมดเข้าด้วยกัน ผู้ให้บริการสภาพคล่องสามารถฝากและถอนโทเค็นประเภทเดียวกันได้

ข้างต้นเราได้กล่าวไว้ว่า Curve v1 ผสมสูตรผลรวมคงที่ (x + y = k) และสูตรผลคูณคงที่ (x * y = k) ในทางกลับกัน ตุ่นปากเป็ดจะปรับเปลี่ยนสูตรผลรวมคงที่เท่านั้น โดยใช้อัตราส่วนความคุ้มครองเพื่อกระตุ้นให้ผู้ฝากเงินรักษาสมดุลของสภาพคล่องแบบเปิด ทำให้พื้นที่ส่วนท้ายของเส้นโค้งยาวขึ้นและเรียบขึ้น และทำให้การลื่นไถลเร็วขึ้น ดังนั้นภายใต้สถานการณ์ปกติ Platypus สามารถบรรลุความคลาดเคลื่อนของธุรกรรมที่ลดลงได้มากถึง 40% เมื่อเทียบกับ AMM อื่น ๆ สำหรับการแลกเปลี่ยน Stablecoin ในปริมาณมาก

คำอธิบายภาพ

ที่มา: Platypus เส้นโค้งสีเขียวคือค่าคงที่ของ Platypus AMM

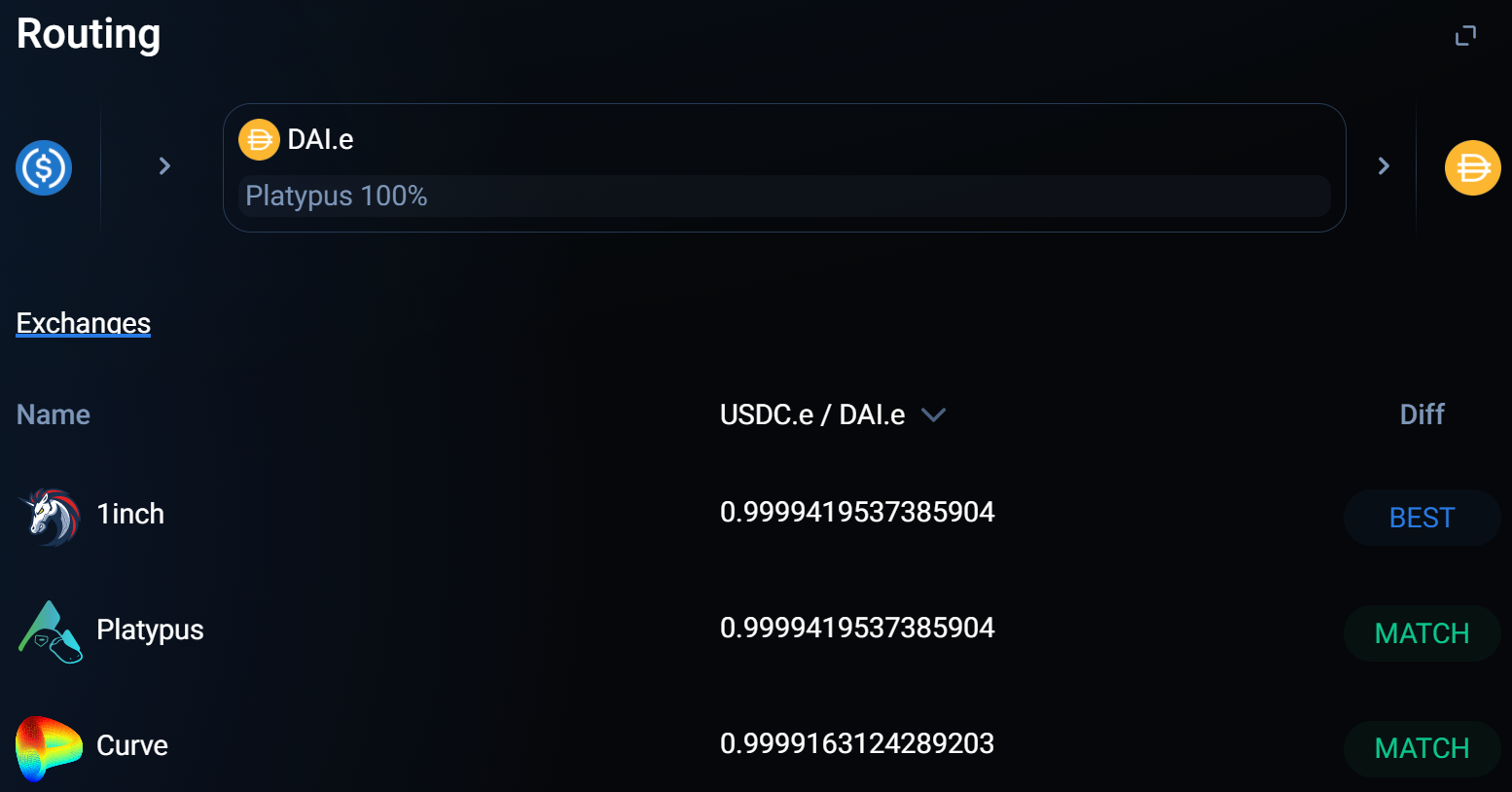

คำอธิบายภาพ

ที่มา: 1inch ณ วันที่ 27 มีนาคม 2565

ชื่อเรื่องรอง

ข้อความ

Bancor v2.1

Bancor ได้ทำซ้ำสถาปัตยกรรม AMM หลายตัวตั้งแต่ v1 ในปี 2560 Bancor v2 พยายามใช้ oracles เพื่อสร้างสมดุลแบบไดนามิกให้กับกลุ่มสภาพคล่องและหลีกเลี่ยงพฤติกรรมการเก็งกำไร แต่ตัดสินใจเปลี่ยนเนื่องจากประสิทธิภาพต่ำ (เราจะหารือเกี่ยวกับปัญหาที่ AMM ขึ้นกับ oracle เผชิญในหัวข้อถัดไป)

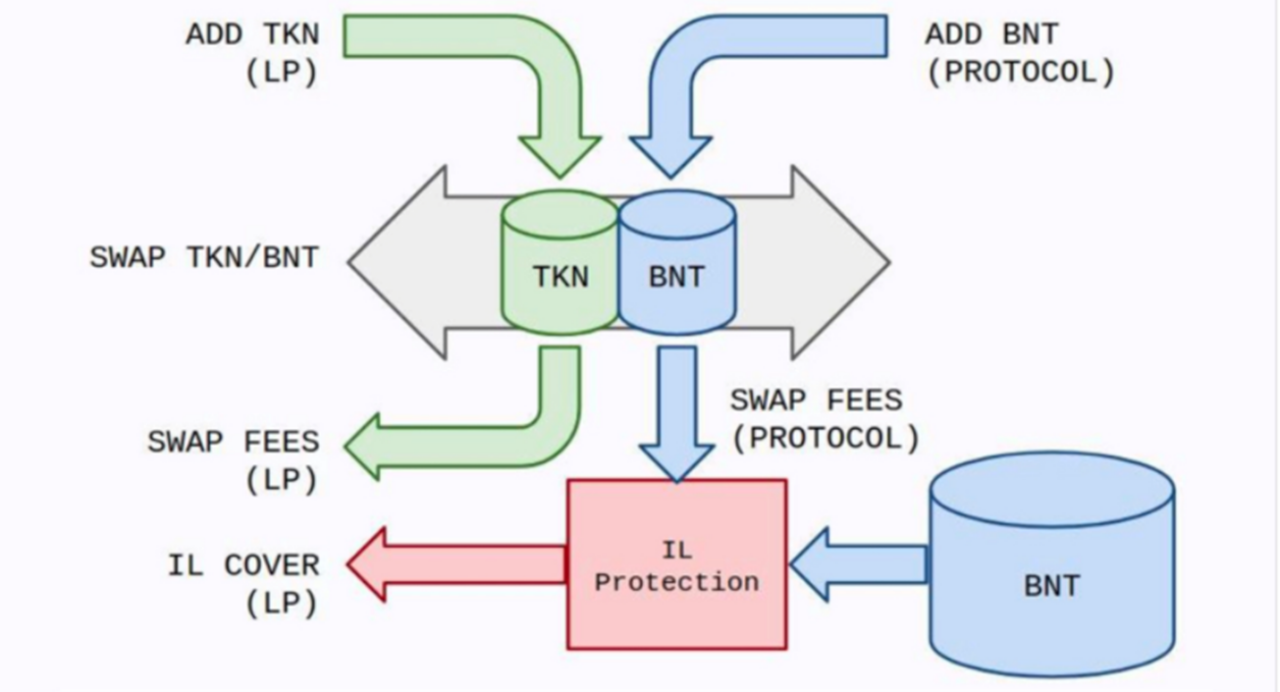

Bancor เวอร์ชันปัจจุบัน (v2.1) ซึ่งเปิดตัวในเดือนตุลาคม 2020 มีคุณสมบัติหลักสองประการ:การประกันสภาพคล่องฝ่ายเดียวและการสูญเสียความไม่แน่นอน

Bancor เป็นหนึ่งใน AMM แรกๆ ที่เปิดใช้การเปิดรับแสงด้านข้าง [หมายเหตุ: ความสามารถในการรับโทเค็น LP โดยการฝากเพียงหนึ่งโทเค็นไม่จำเป็นต้องเปิดเผยด้านเดียว พิจารณาการคลาดเคลื่อน 】

แต่ละพูลบน Bancor มีสองโทเค็น: โทเค็นที่เกี่ยวข้องและโทเค็นดั้งเดิมของ Bancor $BNT ตัวอย่างเช่น หาก Alice ต้องการมอบโทเค็น wBTC โปรโตคอลของ Bancor จะสร้างเหรียญ BNT ที่เทียบเท่ากับ USD เพื่อให้ตรงกับตำแหน่ง wBTC ดังนั้นโปรโตคอลของ Alice และ Bancor ต่างก็เป็นเจ้าของ 50% ของพูล หากผู้ค้ารายอื่นบนแพลตฟอร์ม Bancor ต้องการแลกเปลี่ยน ETH เป็น wBTC การทำธุรกรรมจะผ่านสองกลุ่มของ ETH-BNT และ wBTC-BNT และอลิซจะได้รับรายได้ค่าธรรมเนียมจากธุรกรรม wBTC-BNT

Bancor v2.1 ยังให้การประกันการสูญเสียที่ไม่แน่นอนสำหรับผู้ให้บริการสภาพคล่องระยะยาว LPs ที่ล็อคไว้นานกว่า 30 วันรับประกันว่าจะได้รับเงินคืนอย่างน้อย 30% ของเงินต้น อัตราผลตอบแทนเพิ่มขึ้นเชิงเส้น 1% ต่อวัน ดังนั้นในวันที่ 100 ของการล็อค LP จะรับประกันการคืนเงินต้น 100% IL ใด ๆ ที่สร้างโดย LPs จะได้รับการชำระค่าธรรมเนียมการทำธุรกรรมครั้งแรกเนื่องจาก Bancor ตรงกับตำแหน่งของ LP แต่ละรายการ และ IL ที่ยังไม่ได้ชำระจะถูกครอบคลุมโดยการสร้างเหรียญ $BNT

คำอธิบายภาพ

ที่มา: Bancor

อย่างไรก็ตาม การออกแบบสถาปัตยกรรม v2.1 ของ Bancor มีปัญหาบางประการ:

● ค่าน้ำมันสูงเนื่องจากการออกแบบสถาปัตยกรรมของโปรโตคอลและสัญญาอัจฉริยะ ค่าธรรมเนียมก๊าซของ Bancor จึงสูงกว่า DEX อื่นๆ อย่างมาก ธุรกรรมแต่ละรายการเกี่ยวข้องกับคู่ธุรกรรมสองคู่ (จากโทเค็น A ถึง BNT และจาก BNT ถึงโทเค็น B) และการคำนวณ นอกจากนี้ยังมีความซับซ้อนที่อาจเกิดขึ้นใน IL ที่ผลิตโดย LP

● สภาพคล่องฝ่ายเดียวมีจำกัดเนื่องจากการประกันการสูญหายที่ไม่ถาวร การลงทุนร่วมของ Bancor DAO จะกำหนดว่ากลุ่มโทเค็นแต่ละกลุ่มมีขีดจำกัด หากพูลเต็ม LP ที่มีศักยภาพต้องรอให้ LP ที่มีอยู่ในพูลถอนสภาพคล่องออกก่อนจึงจะสามารถเข้าร่วมได้ กลุ่มโทเค็นยอดนิยมมีสภาพคล่องเต็มรูปแบบมาอย่างยาวนาน เช่น ETH, wBTC และ Stablecoins

● สามารถแลกเปลี่ยนการถูกคุมขังได้นานถึง 100 วันเพื่อประกันการสูญเสียที่ไม่แน่นอนดังที่กล่าวไว้ข้างต้น การประกันการสูญเสียโดยไม่คิดค่าใช้จ่ายของ Bancor จะต้องล็อคไว้เป็นเวลา 100 วันจึงจะรับรู้ได้ทั้งหมด

● ต้องถอนรางวัลด้วยตนเองข้อความ

Bancor v3

เปิดเผยครั้งแรกในเดือนพฤศจิกายน 2021 แต่ยังไม่พร้อมใช้งาน Bancor v3 พยายามที่จะแก้ไขปัญหาข้างต้นโดยการออกแบบโปรโตคอลใหม่อย่างมีประสิทธิภาพในขณะที่รักษาคุณสมบัติหลักของ v2.1

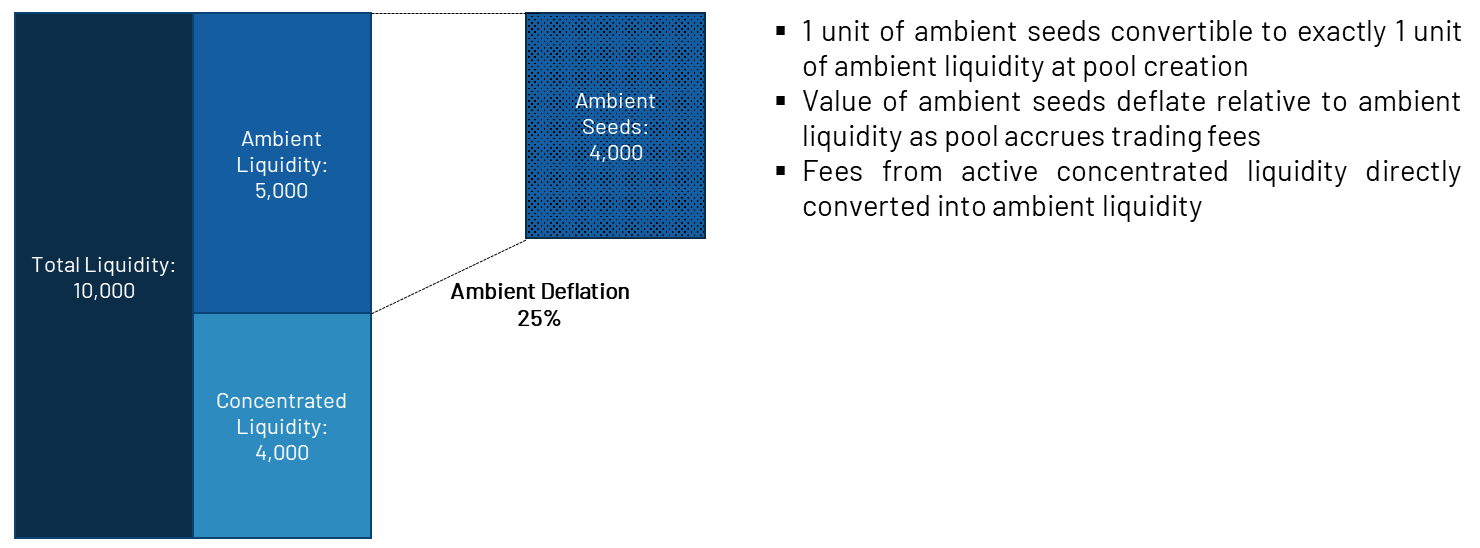

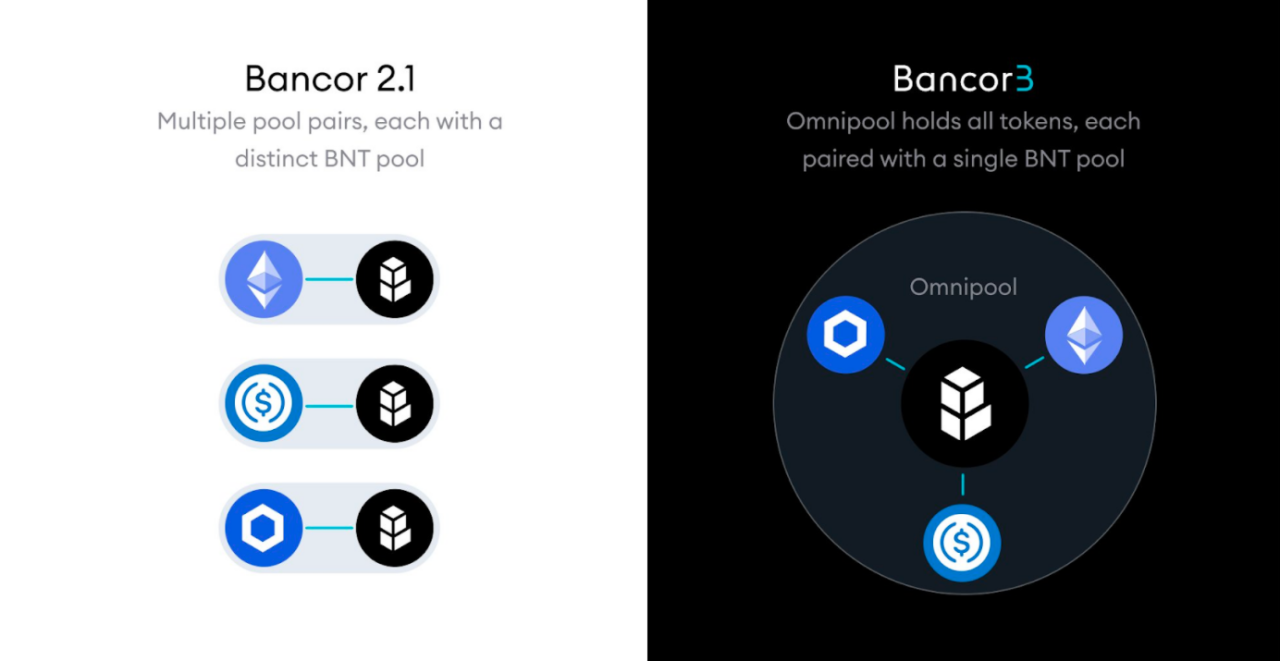

v3 ออกแบบสถาปัตยกรรมสภาพคล่องฝ่ายเดียวใหม่ เมื่อ LPs ฝากโทเค็น (TKN) พวกเขาจะได้รับโทเค็น Bancor pool ในจำนวนที่เทียบเท่ากัน (bnTKN) โทเค็นพูลเหล่านี้รวมผลตอบแทนค่าธรรมเนียมโดยอัตโนมัติ ดังนั้น 1 bnTKN จึงมากกว่าหรือเท่ากับ 1 TKN เสมอ ไม่มีแนวคิดของโทเค็นกลุ่มใน Bancor v2.1 เนื่องจากโทเค็นกลุ่มเหล่านี้ถูกแมปกับสินทรัพย์พื้นฐานเดียวที่ไม่มี IL และแนวคิดของโทเค็นกลุ่มนี้มีแนวโน้มที่จะกลายเป็นสถาปัตยกรรมพื้นฐานของแพลตฟอร์ม DeFi อื่นๆ (เช่น หลักประกัน).

โทเค็นที่ฝากจะถูกใส่ลงในสัญญาอัจฉริยะที่มีโทเค็นทั้งหมดของแพลตฟอร์ม ดังนั้นในขณะที่ส่วนหน้าอาจดูเหมือนมีกลุ่มสภาพคล่องที่แยกจากกันหลายแหล่ง แต่ในความเป็นจริงแล้วเงินทั้งหมดจะอยู่ในห้องนิรภัยเดียวกับธุรกรรม Logic Layer เดียวเพื่อประสานการฝากเงิน การถอนและการแลกเปลี่ยน

คำอธิบายภาพ

ที่มา: Bancor

สถาปัตยกรรมนี้มีประโยชน์มากมาย ประการแรก เนื่องจากตัวกลาง BNT ถูกจำลองเสมือน ธุรกรรมจะต้องเกิดขึ้นในคู่ธุรกรรมเดียวแทนที่จะเป็นสองคู่ ซึ่งจะช่วยลดค่าธรรมเนียมก๊าซ ประการที่สอง การใช้โทเค็นของพูลช่วยลดความซับซ้อนในการคำนวณ IL สำหรับแต่ละ LP ได้อย่างมาก ซึ่งช่วยประหยัดค่าน้ำมันได้มากขึ้น ผู้วางเดิมพัน BNT ไม่จำเป็นต้องเลือกว่าควรวางโทเค็นกลุ่มใดไว้ แต่ผู้ให้บริการสภาพคล่อง BNT ทุกรายจะได้รับรางวัลเหมือนกัน

ที่โดดเด่นที่สุดคือสถาปัตยกรรมนี้อนุญาตให้ฝากได้ไม่จำกัด เช่นเดียวกับ Bancor v2.1 Bancor DAO จะกำหนดสภาพคล่องที่แต่ละโทเค็นสามารถให้บริการสำหรับการทำธุรกรรม แต่แม้ว่าจะถึงขีดจำกัดสูงสุดแล้วผู้ใช้ยังคงสามารถฝากโทเค็นต่อไปได้. โทเค็นส่วนเกินเหล่านี้ช่วย 1) ชดเชย IL ที่เกิดจากการเปลี่ยนแปลงราคาอย่างกะทันหัน และ 2) สามารถใช้สำหรับกลยุทธ์รายได้ค่าธรรมเนียมอื่น ๆ นอกโปรโตคอล ตัวอย่างเช่น ETH ส่วนเกินสามารถจำนำเพื่อรับ stETH, LINK ส่วนเกินสามารถจำนำได้, USDC ส่วนเกินสามารถให้ยืมใน Aave เป็นต้น

นอกจากนี้ การป้องกันการสูญเสียโดยเปล่าประโยชน์ยังได้รับการออกแบบใหม่ในเวอร์ชัน 3 ในขณะที่ LP เวอร์ชัน 2.1 ต้องรอ 100 วันสำหรับการป้องกันการสูญเสียที่ไม่ถาวรอย่างสมบูรณ์ ใน LP เวอร์ชัน 3 จะได้รับทันที เพื่อเป็นการแลกเปลี่ยน Bancor v3 จะเรียกเก็บค่าธรรมเนียมการถอน 0.25% และความล่าช้า 7 วันเพื่อชดเชยการโจมตีที่อาจเกิดขึ้น อีกด้วย,โปรโตคอลและ DAO อื่นๆ อาจเลือกที่จะให้ IL ในโทเค็นของตนเองปกป้องข้อความ

รุ่งอรุณใหม่ (รุ่งอรุณ) รุ่งอรุณ

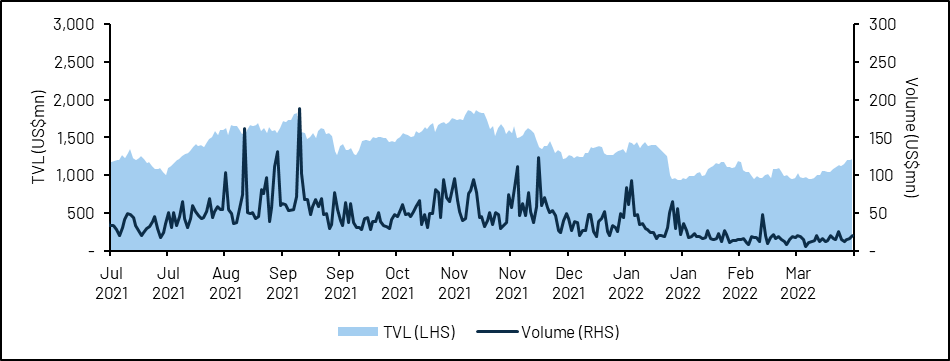

AMM ทุกรายต้องสร้างสมดุลให้กับผู้ใช้ (ผู้ที่ต้องการตัวเลือกที่กว้างที่สุด ความคลาดเคลื่อนต่ำที่สุด และค่าธรรมเนียมต่ำสุด) ผู้ให้บริการสภาพคล่อง (ผู้ที่ต้องการผลตอบแทนสูงสุดโดยมี IL จำกัด) โปรโตคอลภายนอก (ผู้ที่ต้องการต้นทุนต่ำสำหรับโทเค็นของตน) ผู้ถือให้สภาพคล่องเพียงพอ) และ ผู้ถือโทเค็นดั้งเดิม (ผู้ที่ต้องการเห็นคุณค่าของโทเค็น) Bancor v2.1 นำเสนอโซลูชันที่เป็นนวัตกรรมใหม่เพื่อปกป้อง LPs และโปรโตคอล แต่ผู้ใช้ต้องรับภาระจากค่าธรรมเนียมน้ำมันที่สูง เมื่อรวมกับขีดจำกัดของเงินฝาก ในที่สุดมันก็นำไปสู่ความซบเซาในการเติบโตของ TVL ปริมาณธุรกรรม และราคาโทเค็น BNT

คำอธิบายภาพ

ที่มา: DefiLlama, CoinGecko

Bancor v3 มีคุณสมบัติที่ดีที่สุดเท่าที่เคยมีมา ด้วยเงินฝากที่ไม่มีขีดจำกัดและการป้องกัน IL ทันที Bancor น่าจะเห็น TVL เพิ่มขึ้นอย่างมาก Bancor DAO สามารถใช้ความช่วยเหลือนี้เพื่อเพิ่มสภาพคล่องสำหรับการซื้อขาย เพิ่มความลึกของพูลในขณะที่ลดส่วนต่างของราคาสำหรับเทรดเดอร์ สถาปัตยกรรมใหม่นี้ไม่เพียงช่วยลดค่าน้ำมันเท่านั้น แต่ยังช่วยลดค่าน้ำมันได้อีกด้วย1inch ผู้รวบรวมสำหรับ Bancor เพื่อเพิ่มปริมาณธุรกรรม ด้วยกองทุนประกัน IL ที่มากขึ้น ค่าธรรมเนียมการทำธุรกรรมที่สูงขึ้นสามารถเพิ่มการคุ้มครอง IL ได้โดยตรงและส่งเสริมการแข็งค่าของ BNT โดยอ้อม โปรโตคอลและ DAO ยังสามารถส่งเสริมการเติบโตของแพลตฟอร์มด้วยการเปิดตัวโปรแกรมรางวัลที่กำหนดเอง มีแล้วDAO มากกว่า 30 แห่งเริ่มใช้ Bancor เพื่อการบริหารคลังรวมถึง Nexus Mutual, Yearn Finance และ Woo Network

แต่เรายังไม่เห็นผลลัพธ์สุดท้ายของการเปลี่ยนแปลงนี้ Bancor v3 จะเปิดตัวใน 3 ช่วง ได้แก่ Dawn (รุ่งเช้า) Sunrise (พระอาทิตย์ขึ้น) และ Daylight (กลางวัน) ขั้นแรกประกอบด้วยฟังก์ชันหลักของ Bancor v3 เช่น การป้องกัน IL ทันที ขั้นแรกอาจเปิดตัวในปี 2565 ออกทุกไตรมาสพร้อมรางวัลบั๊กสาธารณะ ระยะที่สองมีคุณสมบัติเพิ่มเติม เช่น การใช้สินทรัพย์ที่ไม่ได้ใช้งานเพื่อสร้างผลตอบแทนที่ล้นเหลือ

ชื่อเรื่องรอง

ผู้ดูแลสภาพคล่องที่ได้รับการสนับสนุนจาก Oracle

ปัญหาทั่วไปเกี่ยวกับอัลกอริทึม AMM อย่างง่าย เช่น สูตรผลิตภัณฑ์คงที่คือ ราคามักจะ "ล้าสมัย" เนื่องจากราคาของคู่ซื้อขายใน AMM คำนวณโดยฟังก์ชันตามยอดคงเหลือสำรอง ราคาของคู่ซื้อขายจะอัปเดตเป็นราคาตลาดในภายหลังเนื่องจากธุรกรรมการเก็งกำไร ในความเป็นจริง,การซื้อขายส่วนใหญ่ที่ดำเนินการบน AMM นั้นขับเคลื่อนโดยอนุญาโตตุลาการ。

การสูญเสียที่ไม่แน่นอนสามารถคิดได้ว่าเป็นการสูญเสียที่ผู้ให้บริการสภาพคล่องได้รับเนื่องจากได้รับ "กระแสพิษ" ซึ่งเป็นคำทั่วไปที่ใช้ในการซื้อขายความถี่สูงเพื่ออธิบายการซื้อขายที่มีข้อมูล LPs ใน AMM มักจะเสนอราคาที่ "ผิด" และพึ่งพาผู้เข้าร่วมรายอื่นที่ซื้อขายกับพวกเขาเพื่อปรับราคาให้เป็นราคาที่ถูกต้อง เพื่อจำกัดการไหลของพิษ โปรโตคอลบางตัวแนะนำเครื่องออราเคิลที่ให้ใบเสนอราคาตลาดภายนอก เพื่อป้องกันไม่ให้ผู้ให้บริการสภาพคล่องถูกบีบ AMM เหล่านี้มักถูกเรียกว่าข้อความ。

Dodo - ผู้ดูแลสภาพคล่องที่ใช้งานอยู่

Dodo เป็นหนึ่งในผู้ดูแลสภาพคล่องรายแรกที่เปิดตัวในตลาด โดยใช้ราคาตลาดภายนอกเพื่อมุ่งเน้นสภาพคล่องตามราคาตลาด Dodo สามารถปรับผลกระทบของราคาภายนอกได้ ในแง่หนึ่ง AMM ของ Dodo เน้นสภาพคล่องที่ราคาตลาดภายนอกและดำเนินการคำสั่งซื้อและขายที่ราคานั้น ในทางกลับกัน เมื่อราคาตลาดไม่มีอิทธิพล เส้นกราฟพันธะของ Dodo จริงๆ แล้ว กลายเป็นเส้นโค้ง Uniswap v2

ดูเหมือนว่า Dodo ควรจะตั้งค่าการซื้อขายเพื่อดำเนินการเฉพาะในราคาตลาดภายนอกเท่านั้น แต่สิ่งนี้จะเพิ่มความเสี่ยงของการเก็งกำไรอีกครั้ง ตัวอย่างเช่น สมมติว่านักเทรดรู้ว่าราคาของออราเคิลสำหรับสินทรัพย์จะขึ้นในบล็อกถัดไป จากนั้นเธอจะพยายามซื้อสินทรัพย์ก่อนที่ราคาจะอัปเดต และขายมันบน Dodo ทันทีที่ออราเคิลเผยแพร่การอัปเดต ราคาบนเครือข่าย สินทรัพย์ที่จะได้รับผลกำไรที่ปราศจากความเสี่ยง การลดสภาพคล่องส่วนกลางช่วยลดความเสี่ยงนี้ได้ ดังนั้น Dodo ซึ่งคำนึงถึงความเสี่ยงของการเก็งกำไรด้วย จึงกำหนดพารามิเตอร์ที่จะไม่พึ่งพาออราเคิลเพียงอย่างเดียวเพื่อสร้างความสมดุลให้กับสภาพคล่องส่วนกลาง

คำอธิบายภาพ

ที่มา: โดโด้

นอกจากนี้ Dodo ยังอนุญาตให้ผู้ให้บริการด้านสภาพคล่องสามารถฝากเงินรวมของโทเค็นทั้งสองเข้าด้วยกันในกลุ่มคู่การซื้อขาย รวมทั้งการเดิมพันในสกุลเงินเดียว ตัวอย่างเช่น LP สามารถฝาก ETH แยกต่างหากในกลุ่ม ETH-USDC ดังนั้น Dodo จึงอ้างว่าจัดหาสภาพคล่องบนแพลตฟอร์มของตนไม่มีการสูญเสียที่ไม่แน่นอน。

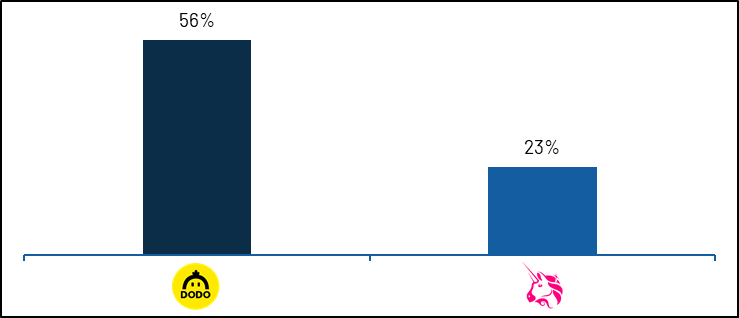

แต่ไม่มีอาหารกลางวันฟรีในโลก เนื่องจาก Dodo ได้รับโทเค็นสินค้าคงคลังจากผู้ให้บริการสภาพคล่องและทำหน้าที่เป็นผู้ดูแลสภาพคล่อง การกำจัดความเสี่ยงของ IL จึงมาพร้อมกับความเสี่ยงด้านสินค้าคงคลัง กล่าวคือ เมื่อแนวโน้มตลาดของคู่สกุลเงินนี้ไม่เอื้ออำนวย การมีน้ำหนักเกินของคู่สกุลเงินจะทำให้เกิดความเสี่ยง นี่เป็นกระแสพิษอีกรูปแบบหนึ่ง ซึ่งโดโดทำงานอย่างหนักเพื่อกำจัด ดังนั้น TVL ส่วนใหญ่ของ Dodo จึงถูกล็อคไว้ในสินทรัพย์หลัก ไม่ใช่สินทรัพย์ที่มีความผันผวนของราคา

คำอธิบายภาพ

ข้อความ

Lifinity - ผู้ดูแลสภาพคล่องที่กระตือรือร้นใน Solana

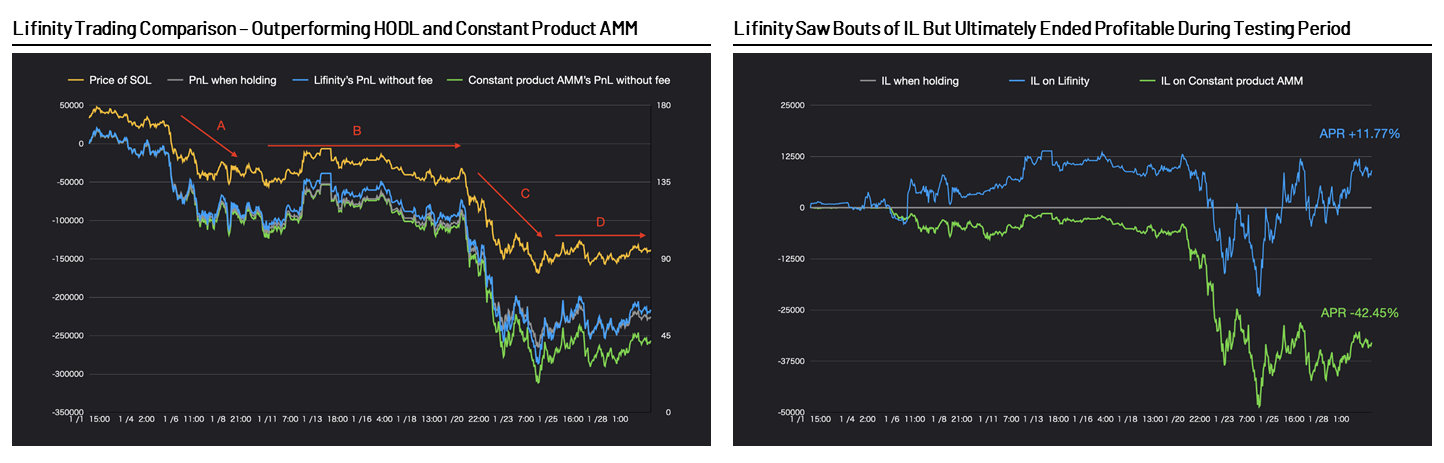

Lifinity เป็นรูปแบบคล้าย Dodo แต่ใช้ Pyth Network เป็น oracle บน Solana เนื่องจาก Pyth อนุญาตให้ผู้ให้บริการข้อมูลแต่ละรายใส่ข้อมูลของตนบนเครือข่ายได้โดยตรง และไม่มีตลาดรายได้ค่าธรรมเนียมใน Solana การทำงานล่วงหน้าจึงไม่ใช่ปัญหาสำหรับมัน ขณะนี้ Lifinity อยู่ในรุ่นเบต้าและสามารถฝากสภาพคล่องด้วยการเข้าถึงแบบปิด แต่ผลการทดสอบดูดี: Lifinity สามารถทำได้คำอธิบายภาพ。

ที่มา: ลิฟินิตี้

ในตอนต้นของช่วงเวลา Lifinity บรรลุผลข้างต้นโดยการสะสม USDC มากขึ้นเมื่อราคาของ SOL ลดลง (เหนือช่วงเวลา A) ด้วยเหตุนี้จึงได้รับประโยชน์มากมายจากการจัดการสินค้าคงคลังที่ชาญฉลาด ถึงกระนั้นก็ตาม ภายใต้สภาวะราคาตลาดที่ผันผวนมากขึ้น (เฟส C) Lifinity ก็ประสบปัญหาขาดทุนเช่นกัน เนื่องจาก Lifinity ได้ปรับสมดุลของสภาพคล่องก่อนที่ราคา SOL จะดิ่งลง

การทดสอบที่แท้จริงจะเกิดขึ้นเมื่อ Lifinity เปิดการฝากเงินแก่ประชาชนในวงกว้าง เมื่อเทียบกับการซื้อขาย 100 ล้านดอลลาร์สหรัฐ มันง่ายกว่าที่จะได้ผลลัพธ์ที่ยอดเยี่ยมเมื่อซื้อขาย 1 ล้านดอลลาร์สหรัฐ อีกด้วย,ตลาดรายได้ค่าธรรมเนียมที่จะเกิดขึ้นของ Solanaอาจสร้างยานพาหนะสำหรับวิ่งหน้า นอกจากนี้ยังขึ้นอยู่กับว่าตลาดรายได้ค่าธรรมเนียมดำเนินการอย่างไร

ความท้าทายสำหรับผู้ดูแลสภาพคล่องเชิงรุก (PMM)

AMM ที่ใช้ออราเคิลต้องเผชิญกับการแลกเปลี่ยน oracle เป็นวิธีที่นักเก็งกำไร DeFi ผ่านไปการจัดการราคาและวิ่งนำหน้าเวกเตอร์ที่สำคัญสำหรับการโจมตี. นอกจากนี้ยังจำกัดเฉพาะสกุลเงินดิจิทัลขนาดใหญ่เท่านั้น Oracle Market Leader Chainlink ครอบคลุมเฉพาะ Ethereum Mainnet104 คู่สกุลเงินดิจิทัลในทางตรงกันข้าม Uniswap v2 มีมากกว่า 1,500 โทเค็น。

สรุป

สรุป

แนวโน้มที่สำคัญใน AMM สรุปได้ด้านล่าง:

ให้ความสำคัญกับการปกป้อง LPs และการจัดการความเสี่ยงของ IL มากกว่าการรับประกันประสิทธิภาพของเงินทุนเมื่อต้นปีที่ผ่านมา มีการมุ่งเน้นที่การปรับปรุงประสิทธิภาพเงินทุนของ LP มากขึ้น การเปิดตัว Uniswap v3 ไม่เพียงแต่ช่วยแก้ปัญหานี้เท่านั้น แต่ยังแสดงให้เห็นถึงความสูญเสียของ IL ต่อผู้ให้บริการสภาพคล่องอีกด้วย ดังนั้น ความสนใจของตลาดจึงเปลี่ยนไปสู่การสร้างกลไกที่ครอบคลุมเพื่อปกป้อง LPs และจัดการการสูญเสียที่ไม่ถาวร ตั้งแต่การป้องกัน IL (Bancor) และออราเคิลด้านราคาไปจนถึงการปรับสเปรดแบบไดนามิก เป็นต้น

การปรับปรุงประสิทธิภาพมุ่งเน้นไปที่การออกแบบสถาปัตยกรรมโปรโตคอลมากขึ้นส่วนใหญ่ผ่านการผสานรวมเพื่อปรับปรุงการเลื่อนหลุดของราคาและลดค่าธรรมเนียมน้ำมัน ตัวอย่างเช่น ทั้ง Bancor v3 และ Platypus ใช้แนวคิด "omnipool" เพื่อลดการกระจายตัวของของไหลและปรับปรุงความลึก ในทำนองเดียวกัน Crocswap จะรวมทุกอย่างไว้ในสัญญาอัจฉริยะอันเดียว ซึ่งช่วยลดค่าธรรมเนียมน้ำมันได้อย่างมาก ประโยชน์ที่เห็นได้ชัดเจน แต่แนวโน้มนี้อาจเพิ่มความเสี่ยงของสัญญาอัจฉริยะ และแฮ็กเกอร์จะสามารถทำกำไรได้มากขึ้นจากการโจมตีที่ประสบความสำเร็จ

ความสามารถในการจัดองค์ประกอบยังคงเป็นข้อพิจารณาสูงสุดในขณะที่ Uniswap v3 ไม่จำเป็นต้องขัดขวางความสามารถในการเรียบเรียง แต่เป็นงานที่น่ากลัวสำหรับโครงการอื่น ๆ ในการรวมตำแหน่ง NFT ที่ไม่ซ้ำใครแทนที่จะเป็นโทเค็นที่ใช้งานได้ AMM อื่นๆ กำลังพิจารณาวิธีการใหม่ๆ ในการสร้าง LEGO โทเค็นที่มีประโยชน์และประกอบได้สำหรับการใช้งานโดยผู้ใช้และโปรโตคอลอื่นๆ

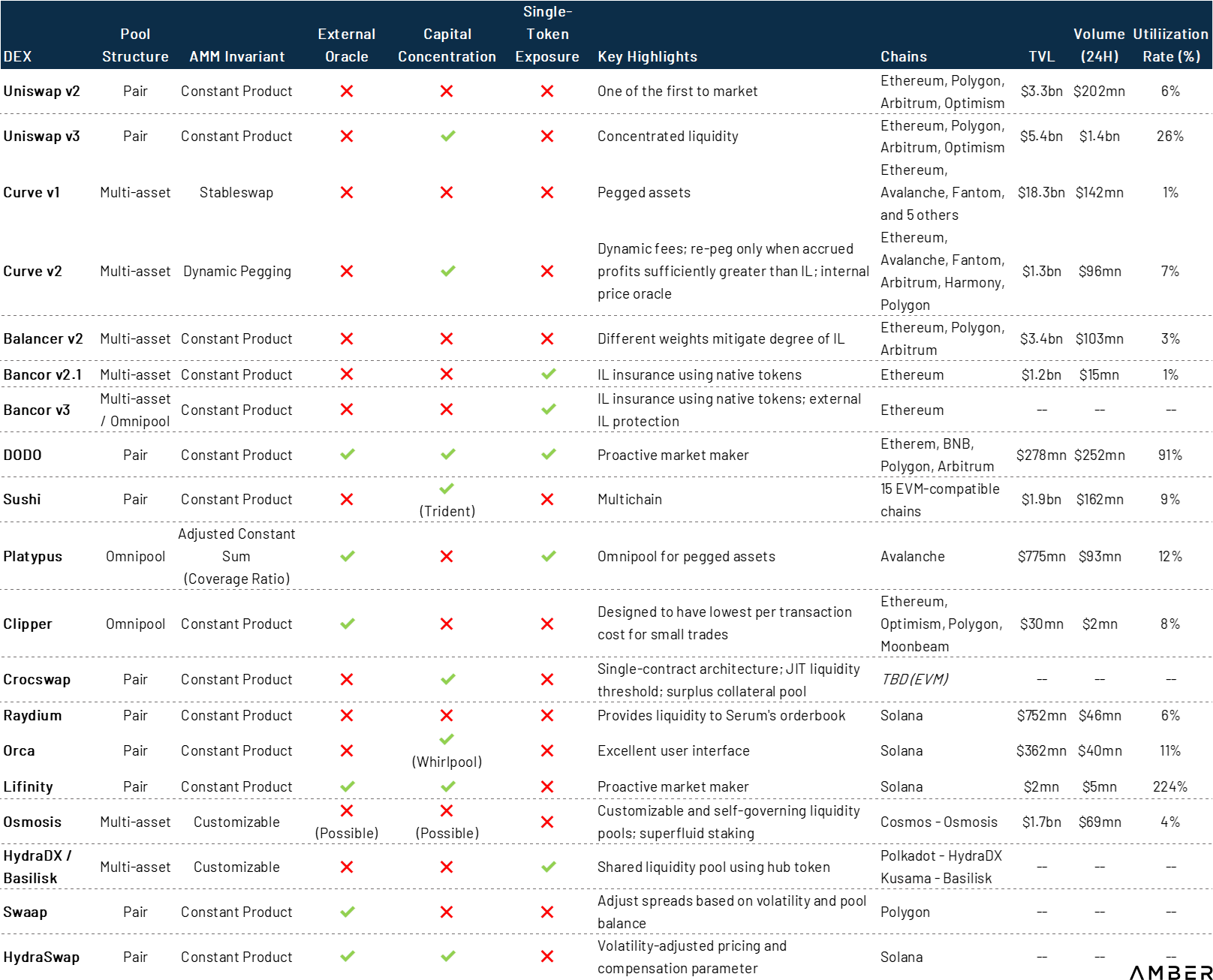

เราได้พยายามครอบคลุม AMM หลักส่วนใหญ่ที่มีอยู่และ AMM ที่กำลังจะมาถึงในรายงานนี้ แต่เนื่องจากการพัฒนาอย่างรวดเร็วของระบบนิเวศ DeFi เราจึงสามารถมุ่งเน้นไปที่ AMM ที่ใช้ EVM เป็นหลักเท่านั้น มีโครงการนวัตกรรมมากมายนอกเหนือจาก AMM ที่เรากล่าวถึง โดยเฉพาะอย่างยิ่งกับการเกิดขึ้นของโครงสร้างพื้นฐานที่เปิดใช้งานที่สำคัญ แพลตฟอร์ม blockchain ความเร็วสูงได้กระตุ้นการแลกเปลี่ยนให้กลับไปที่ Central Limit Order Book เช่น SolanaSerumและบน StarkNet/zkSyncการแลกเปลี่ยนซิกแซก. ชอบสควีธของ Opynโครงการสถาปัตยกรรมพื้นฐาน DeFi ที่เกิดขึ้นใหม่อนุญาตให้ LPป้องกันความเสี่ยงจากการสูญเสียที่ไม่แน่นอนอย่างเต็มที่. การเปิดตัวสะพานข้ามโซ่จำนวนนับไม่ถ้วนทำให้ระบบ AMM สามารถครอบคลุมหลายบล็อกเชน เช่นOsmosisและCatalog Finance。

คำอธิบายภาพ

ที่มา: เว็บไซต์โครงการและสมุดปกขาว, DefiLlama, CoinGecko ณ วันที่ 27 มีนาคม 2565

สื่อมักแสดงความคิดเห็นว่า cryptocurrencies เป็นเพียงแบบจำลองขึ้นการเงินการเงิน. ทรูพุตที่สูงบนบล็อกเชน L1 และ L2 ช่วยให้สามารถทำธุรกรรมในโหมดสมุดคำสั่งซื้อซ้ำได้ ซึ่งทำให้เกิดคำถามว่า AMM มีประโยชน์อย่างไร

ลิงค์ต้นฉบับ