รายงาน Messari: การพัฒนาระบบนิเวศของ Terra จะดีที่สุดในปี 2565 และ UST จะกลายเป็นกุญแจสำคัญในการขยายระบ

แหล่งที่มาดั้งเดิม:Messari

แหล่งที่มาดั้งเดิม:

ข้อมูลเชิงลึกที่สำคัญ:

การคืนราคาของ LUNA ในช่วง 2.5 เดือนแรกของปี 2022 มีประสิทธิภาพดีกว่าโทเค็นระบบนิเวศสัญญาอัจฉริยะอื่น ๆ ทั้งหมดรวมกันในอัตราส่วน 7:1

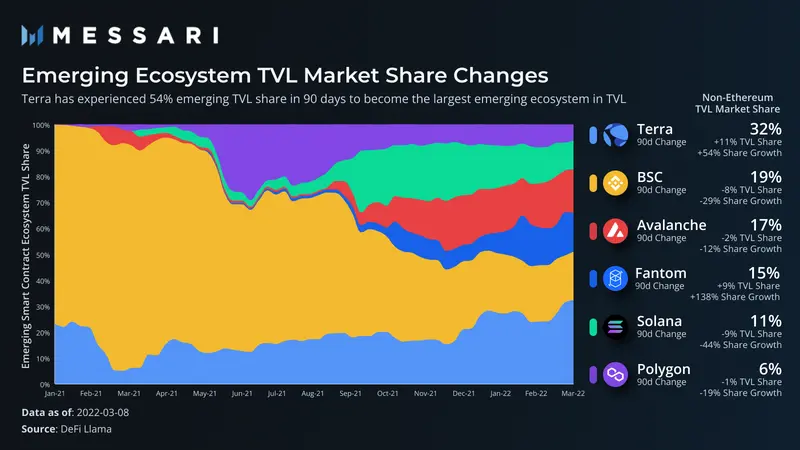

ส่วนแบ่งตลาด TVL ของ Terra ในระบบนิเวศสัญญาอัจฉริยะเกิดใหม่เพิ่มขึ้น 54% ใน 90 วัน และตอนนี้คิดเป็น 1 ใน 3 ของ TVL ในระบบนิเวศเกิดใหม่

การเพิ่มขึ้นของ TVL ส่วนใหญ่มาจากข้อตกลงหนี้ เนื่องจาก Anchor เติบโต TVL 5 พันล้านดอลลาร์ใน 30 วัน เงินฝากเหล่านั้นไล่ตามผลตอบแทน 20% ของ Anchor เป็นส่วนใหญ่ เนื่องจากหนี้เพิ่มขึ้นเพียงหนึ่งในสามเมื่อเทียบกับเงินฝาก

51% ของ Terra TVL มาจากสัญญาหนี้ 8% จาก DEX และ 36% จากสัญญาเดิมพัน ประมาณหนึ่งในสามของ TVL ของระบบนิเวศเกิดใหม่อื่นๆ มาจากสัญญาหนี้ และน้อยกว่าครึ่งมาจาก DEX

การเปิดตัวโปรโตคอลใหม่ที่มีโครงสร้างสำคัญ (DEXs และตลาดเงิน) เมื่อเร็วๆ นี้เป็นแหล่งที่มาสำคัญของการเติบโตในอนาคต

ความเสี่ยงหลักคือการกำจัดเงินฝาก Anchor UST ซึ่งอาจนำไปสู่อุปทานส่วนเกินของตลาด UST นอกโปรโตคอล

โอกาสสำคัญอยู่ที่ Stablecoin แบบเนทีฟที่สามารถใช้เพื่อขับเคลื่อนการเติบโตของระบบนิเวศได้ เนื่องจากระบบนิเวศของสัญญาอัจฉริยะส่วนใหญ่ถูกจำกัดโดย Stablecoin ระบบนิเวศของ Terra จะลดข้อจำกัดนี้ให้เหลือน้อยที่สุด

LUNA เก่ง

ด้วยการเดิมพันราคาโทเค็นมูลค่า 11 ล้านดอลลาร์บน Twitter จึงปลอดภัยที่จะบอกว่า Terra ได้รับความสนใจจากชุมชน crypto หมายเหตุของหลักสูตรตามราคา และ LUNA (ทรัพย์สินดั้งเดิมของระบบนิเวศ Terra) ได้ย้ายออกจากจุดศูนย์ถ่วงของการเคลื่อนไหวของราคาของแพลตฟอร์มสัญญาอัจฉริยะทั่วไปและได้หยั่งรากอย่างมั่นคงในดวงจันทร์ ในช่วง 30 วันที่ผ่านมา (14 มีนาคม) โทเค็นสัญญาอัจฉริยะที่ไม่รวม LUNA และมีมูลค่าตลาดหมุนเวียน (CMC) มากกว่า 1 หมื่นล้านดอลลาร์ ลดลง 12% ในขณะที่ราคาของ LUNA เพิ่มขึ้นมากกว่า 76% ในช่วงเวลาเดียวกัน .

แล้วเกิดอะไรขึ้น?

มีเหตุผลหลักสองประการที่ผลักดันให้มีการกำหนดราคาสินทรัพย์ใหม่

การประเมินความเสี่ยงอีกครั้ง: การเพิ่ม BTC เป็นสินทรัพย์สำรอง: Luna Foundation Guard (LFG) ก่อตั้งขึ้นเพื่อปกป้องหมุด UST ในฐานะนิติบุคคล LFG ซื้อ BTC มากกว่า 2.2 พันล้านดอลลาร์โดยใช้ LUNA (โดยเผาเป็น UST แล้วซื้อ BTC ด้วย UST) นอกจากนี้ยังมี 8 ล้าน LUNAs (ประมาณ 800 ล้านดอลลาร์สหรัฐ) ที่จะใช้สำหรับการซื้อ BTC ในอนาคต ดังนั้น ความเสี่ยงของสถานการณ์ขาลงในการออกแบบอัลกอริทึม UST จึงลดลงอย่างมาก ซึ่งนำไปสู่การประเมินราคาสินทรัพย์ LUNA ใหม่

การใช้งานที่เพิ่มขึ้นและปัจจัยพื้นฐานที่ดี: อัตราผลตอบแทน 20% ที่แข็งแกร่งของ Anchor ดึงดูดผู้ใช้และเงินทุนใหม่จำนวนมาก เนื่องจากตลาดในวงกว้างประสบปัญหาราคาและผลตอบแทนที่ลดลง เมื่อมีการสร้าง UST ใหม่ อุปทานของ LUNA จะถูกทำลาย ซึ่งนำไปสู่แรงกดดันด้านราคาที่สูงขึ้นและการเติบโตอย่างมากในตัววัดอ้างอิงที่ใช้กันทั่วไป เช่น TVL

เมื่อความเสี่ยงของความไม่เสถียรลดลง ปัจจัยหลักสำหรับความสำเร็จอย่างต่อเนื่องจึงหันไปใช้พื้นฐานของเครือข่ายและแอปพลิเคชันที่เกี่ยวข้อง และ UST ในวงกว้างมากขึ้น

วิธีที่ดีที่สุดในการประเมินความต้องการ UST คือการแยกย่อยอัตราการเติบโตสัมพัทธ์ของระบบนิเวศทั้งหมด จากนั้น TVL จะมีความละเอียดมากขึ้นเรื่อย ๆ จากนั้นฟิลด์ DeFi และสุดท้ายคือโปรโตคอล เมื่อเข้าใจอุปสงค์ของ UST จะสามารถประเมินกรณีตลาดกระทิงและตลาดหมีสำหรับ Terra ได้อย่างแม่นยำ

การเติบโตและการเปรียบเทียบ TVL

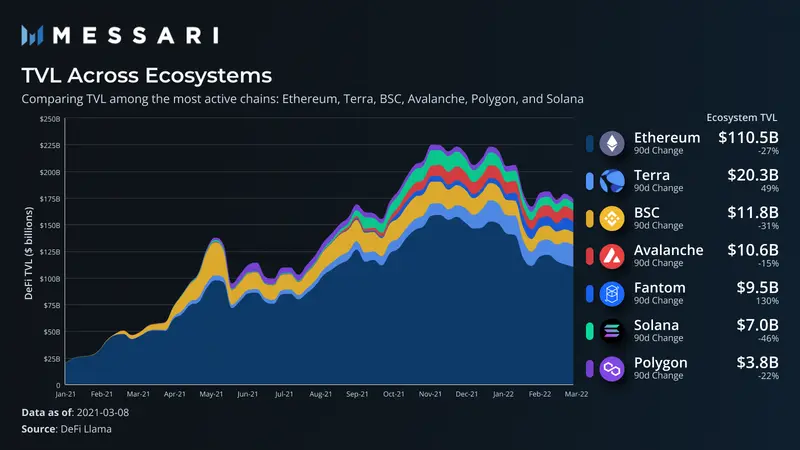

ตั้งแต่ประมาณต้นปี 2022 TVL ของระบบนิเวศสัญญาอัจฉริยะอันดับต้น ๆ ได้ลดลง ซึ่งสะท้อนให้เห็นการเปลี่ยนแปลงในราคาตลาดของสินทรัพย์พื้นเมืองโดยประมาณ Fantom และ Terra เป็นเพียงสองระบบนิเวศที่มีการเติบโตของ TVL ในช่วง 90 วันที่ผ่านมา การเพิ่มขึ้นของ Terra TVL (+49%) มีสาเหตุหลักมาจากการเพิ่มขึ้นอย่างมากในราคาของ LUNA และการขยายตัวอย่างต่อเนื่องของอุปทาน UST เป็นผลให้องค์ประกอบของส่วนแบ่ง TVL ในระบบนิเวศของสัญญาอัจฉริยะที่เกิดขึ้นใหม่มีการเปลี่ยนแปลง และตอนนี้ Terra กลายเป็นระบบนิเวศที่ใหญ่ที่สุดนอก Ethereum

สิ่งที่น่าประทับใจยิ่งกว่าการเติบโต 49% ของ Terra ใน TVL 90 วันก็คือส่วนแบ่งตลาด TVL ของระบบนิเวศเกิดใหม่ที่เพิ่มขึ้น 54% ส่วนแบ่งการตลาดนั้นคิดเป็นเกือบหนึ่งในสามของระบบนิเวศเกิดใหม่ชั้นนำ ประสิทธิภาพที่สัมพันธ์กันที่แข็งแกร่งได้เปลี่ยน Terra จาก CMC ไปเป็นวง TVL ซึ่งมีระบบนิเวศเกิดใหม่อยู่

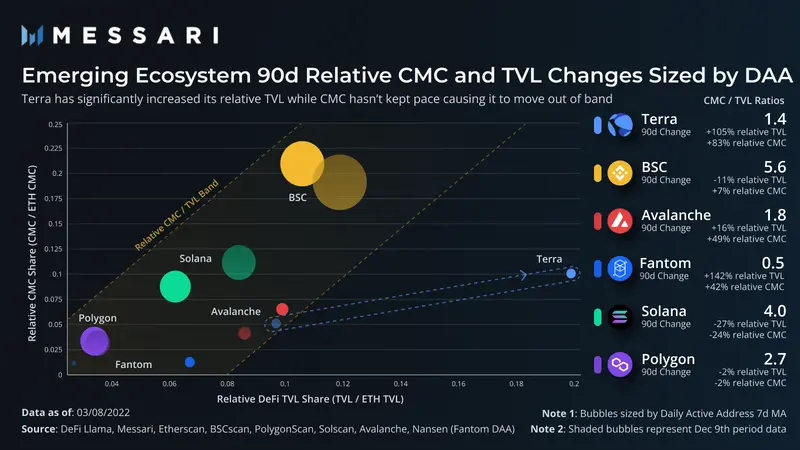

เมื่อ CMC และ TVL ของระบบนิเวศเกิดใหม่ถูกวางแผนเทียบกับข้อมูลของ Ethereum จะเห็นได้ชัดว่าระบบนิเวศใดได้กำไรหรือขาดทุนโดยไม่คำนึงถึงการเปลี่ยนแปลงของตลาดโดยรวม โดยทั่วไป การขึ้นและลงทางขวาเป็นสิ่งที่ดี หมายความว่าระบบนิเวศมีค่ามากกว่าเมื่อเทียบกับผู้นำตลาด Out-of-band ทางด้านซ้ายหมายถึงนักลงทุนกำลังกำหนดราคาในการเติบโตของ TVL ในขณะเดียวกัน สัญญาณนอกย่านความถี่ทางด้านขวาบ่งชี้ว่านักลงทุนมีความกังขาเกี่ยวกับความยั่งยืนของ TVL หรือกล่าวในแง่ดีก็คือ นักลงทุนกำลังล่าช้าในการชื่นชมกลไกต่างๆ

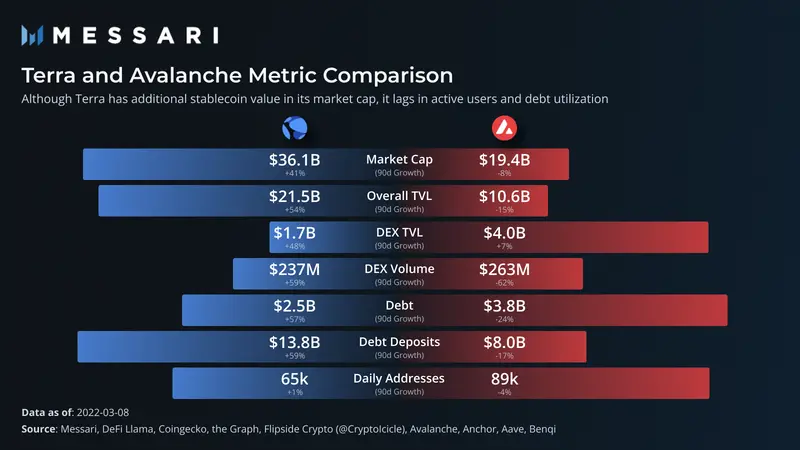

ในช่วง 90 วันที่ผ่านมา Terra ได้เคลื่อนตัวออกไปทางด้านขวาอย่างชัดเจน แม้ว่าราคาของ Terra ใน 30 วันจะเพิ่มขึ้น 76% แต่ CMC ของบริษัทก็ไม่สามารถก้าวทันการเติบโตของ TVL ที่เกี่ยวข้องได้ ซึ่งหมายความว่านักลงทุนจงใจลดการเติบโตของ TVL หรือไม่สามารถเข้าใจตำแหน่งการแข่งขันโดยไม่ได้ตั้งใจ เมื่อเปรียบเทียบ Terra กับโปรโตคอลอื่นที่รู้จักกันดีอย่าง Avalanche จะเห็นได้ชัดว่าเหตุใด Terra จึงประเมินค่า TVL ต่ำเกินไป

Avalanche มีผู้ใช้งานรายวันมากขึ้น DEX TVL ที่สูงขึ้น ปริมาณการซื้อขาย และหนี้สินคงค้าง เหตุใดมูลค่าตามราคาตลาดและ TVL โดยรวมจึงถูกกว่า Terra เกือบครึ่งหนึ่ง

DEX TVL ของ Avalanche ที่มีมูลค่าประมาณ 2 พันล้านดอลลาร์ตั้งอยู่ในโปรโตคอล Stablecoin swap ซึ่งให้บริการธุรกรรมในปริมาณเล็กน้อยและเป็นตลาด Stablecoin ที่แตกต่างไปจากเดิมอย่างสิ้นเชิง เนื่องจาก UST เป็นเหรียญ Stablecoin แบบเนทีฟเดียว Terra จึงไม่ต้องการเงินทุนส่วนเกินนี้สำหรับการแลกเปลี่ยนสินทรัพย์หรือ Peg Stability ดังนั้นจากมุมมองของระบบนิเวศทั้งหมด ทุน DEX จึงสามารถนำมาใช้ได้อย่างมีประสิทธิภาพมากขึ้น ไม่ต้องพูดถึง LUNA ได้รับมูลค่าเพิ่มเติมในฐานะสินทรัพย์ทางการเงินที่สนับสนุน UST

เหตุผลส่วนใหญ่ที่ประเมินค่าต่ำเกินไปนั้นเกิดจากสถิติข้อตกลงหนี้ การใช้หนี้ของ Avalanche ใน Aave และ Benqi ค่อนข้างดีที่การใช้หนี้ต่ำกว่า 50% (หนี้คงค้าง/เงินฝาก) Anchor โปรโตคอลหนี้หลักของ Terra นั้นไม่เหมือนใครเมื่อเทียบกับ Aave และตลาดเงินอื่น ๆ ในเครือข่าย EVM การใช้ประโยชน์อยู่ที่ประมาณ 20% ของเงินฝากทั้งหมด ซึ่งหมายความว่าเงินทุนจำนวนมากขึ้นปรากฏในสถิติของ TVL ดังนั้นจึงไม่ถูกนำไปใช้เป็นหนี้ที่ก่อให้เกิดดอกเบี้ยอย่างมีประสิทธิภาพ การใช้งาน Anchor ต่ำกว่าเกณฑ์เกิดจากการฝากประจำ APY 20% Anchor จ่ายให้กับเงินฝาก UST เนื่องจากมีดอกเบี้ยหรือรายได้จากการเดิมพันไม่เพียงพอ (หลักประกันในจุดยึดจะได้รับรางวัลการเดิมพันที่จ่ายให้กับผู้ฝาก) เงินฝาก APY จะถูกจ่ายออกจากเงินสำรองของโปรโตคอล ซึ่งมักเป็นรูปแบบที่ไม่ยั่งยืนสำหรับโปรโตคอลหนี้

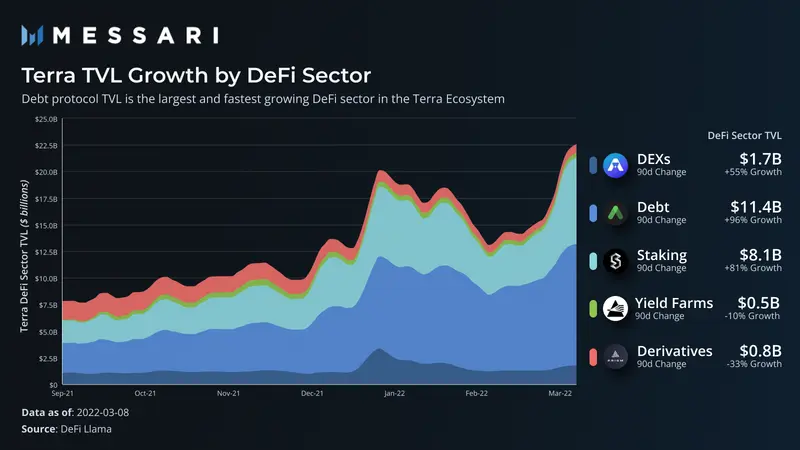

อย่างไรก็ตาม จากมุมมองของระบบนิเวศโดยรวม สิ่งที่ดูเหมือนจะไม่ยั่งยืนจากมุมมองของโปรโตคอลเดียวอาจเป็นการบูตสแตรปที่ประสบความสำเร็จสำหรับเครือข่ายเต็มรูปแบบทั้งในปัจจุบันและในระยะยาว เพื่อทำความเข้าใจระบบนิเวศของ Terra ทั้งหมด มาแบ่งทุนตามภาค DeFi และประเภทโปรโตคอล

แผนภาพประเภทโปรโตคอล

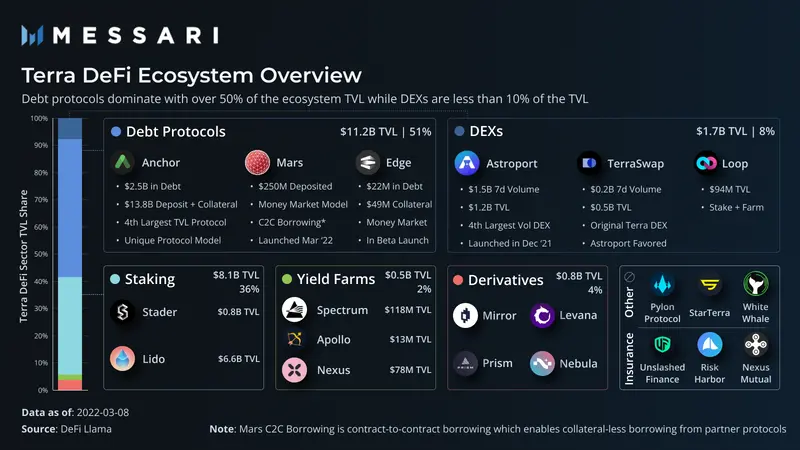

ข้อตกลงหนี้คิดเป็นประมาณครึ่งหนึ่งของ TVL ของเครือข่ายทั้งหมด โดยเพิ่มขึ้นเกือบ 96% ภายใน 90 วัน ทำให้เป็นสาขา DeFi ที่เติบโตเร็วที่สุดใน TVL อัตราดอกเบี้ยเงินฝากที่ให้ผลตอบแทนสูงของ Anchor และปริมาณการให้กู้ยืมที่ล่าช้าเป็นตัวขับเคลื่อนหลักอย่างชัดเจน

นอกจากจะเป็นส่วนที่ใหญ่เป็นอันดับสองใน TVL แล้ว โปรโตคอล Liquid Stake ยังเป็นส่วนที่เติบโตเร็วที่สุดเป็นอันดับสองอีกด้วย โดยเติบโตกว่า 81% ใน 90 วันที่ผ่านมาด้วยการเปิดตัว Stader ดังนั้น TVL ของการเดิมพันเหลวจึงเกินหนึ่งในสามของ TVL ของเครือข่าย ในทางตรงกันข้าม ทั้ง Ethereum และ Solana มีโปรโตคอลการเดิมพันสภาพคล่องที่โดดเด่น ซึ่งคิดเป็น 10-20% ของ TVL ของเครือข่ายที่เกี่ยวข้อง แนะนำให้มีการนำระบบ Terra มาปรับใช้ในเชิงสัมพัทธ์ที่สูงขึ้นในพื้นที่นี้ เหตุผลสำคัญสำหรับสิ่งนี้คือ Anchor ใช้เฉพาะอนุพันธ์ที่มีหลักประกันที่เป็นของเหลวเป็นหลักประกัน ตรงข้ามกับโปรโตคอลอย่าง Aave บน Ethereum ซึ่งยอมรับทั้งสินทรัพย์พื้นเมืองและอนุพันธ์ที่มีหลักประกัน

ด้วยส่วนแบ่งของ TVL ของข้อตกลงหลักประกันสภาพคล่องและหนี้สินที่มีขนาดใหญ่เกินสัดส่วน DEX บนเครือข่ายอื่นคิดเป็น 20-40% ของ TVL ในขณะที่ Terra DEX มีสัดส่วนน้อยกว่า 10% อย่างไรก็ตาม ดังที่ได้กล่าวไว้ก่อนหน้านี้ การมี Stablecoin เดียวในระบบนิเวศจะลบส่วนสำคัญของ DEX TVL ตามปกติในเครือข่ายอื่นๆ ที่อุทิศให้กับการแลกเปลี่ยนสินทรัพย์ที่มีเสถียรภาพ นอกจากนี้ สภาพคล่อง DEX ของ Terra ยังคงเติบโตอย่างแข็งแกร่งในช่วงเวลานี้ โดยสูงถึง 55%

สัญญาหนี้

Anchor

ชื่อเรื่องรอง

ดังที่ได้กล่าวไว้ก่อนหน้านี้ Anchor เป็นโปรโตคอลที่ใหญ่ที่สุดบน Terra และมีบทบาทสำคัญไม่เพียงแต่ในระบบนิเวศเท่านั้น แต่ในการเล่าเรื่องเชิงตั้งคำถามต่อระบบนิเวศด้วย

ในขณะที่หนี้บนแพลตฟอร์มเพิ่มขึ้น 57% เงินฝากรวมของ Anchor เพิ่มขึ้นเกือบสองเท่าใน 90 วัน เงินฝากเหล่านี้เป็น UST ในผลิตภัณฑ์ Earn หรือหลักประกันการชำระคืน เงินฝาก UST รับอัตราดอกเบี้ยคงที่ 20% ต่อปี และใช้เป็นหนี้คงค้าง สินทรัพย์จำนอง (bLUNA และ beTH) เป็นอนุพันธ์จำนองที่มีสภาพคล่อง ซึ่งเงินที่ได้จากการจำนองจะถูกใช้โดยตรงสำหรับการสำรองโปรโตคอล (และในที่สุดจะไหลเข้าสู่ผู้ฝาก UST) หนี้สามารถทำได้กับสินทรัพย์จำนองที่ถูกผูกมัดเท่านั้น

รายได้ของโปรโตคอลมาจากเงินรับจำนำจากสินทรัพย์จำนองและดอกเบี้ยที่ผู้กู้จ่าย การเติบโตที่ไม่สมส่วนของเงินฝาก UST (+187%) เมื่อเทียบกับแหล่งที่มาทั้งสองนี้สร้างระบบที่ไม่เสถียรเนื่องจาก APY ของผู้ฝากยังคงที่โดยไม่คำนึงถึงรายได้ที่เกิดจากตราสารหนี้หรือการปักหลัก ส่วนต่างระหว่างรายได้และดอกเบี้ยที่ต้องชำระของเงินฝากประกอบด้วยเงินสำรองตามข้อตกลง ซึ่งขณะนี้ใกล้จะถึง 1 พันล้านดอลลาร์แล้ว หลังจากที่ LFG ได้อัดฉีดเงินล่าสุดจำนวน 450 ล้านดอลลาร์ในเดือนกุมภาพันธ์ ที่ระดับเงินฝากปัจจุบัน เงินสำรองเพียงอย่างเดียวสามารถจัดหาเงินทุนได้ประมาณ 2-3 เดือนของดอกเบี้ยเงินฝากหรือประมาณ 6 เดือนของดอกเบี้ยผู้กู้ที่คาดการณ์ไว้และผลตอบแทนจำนอง เพื่อคงอัตราดอกเบี้ยเงินฝากต่อไป เงินสำรองเหล่านี้จำเป็นต้องได้รับการเติมเต็มอย่างต่อเนื่องจากบุคคลภายนอก

แน่นอนว่าทุกคนที่ใกล้ชิดกับโครงการรู้เรื่องนี้อยู่แล้ว ข้อเสนอล่าสุดบางข้อแนะนำให้ปรับโทเค็นเศรษฐศาสตร์และเพิ่มสินทรัพย์ค้ำประกันใหม่ (รายได้เดิมพันมากขึ้น) แต่ไม่มีวิธีแก้ปัญหาใดที่เป็นยาครอบจักรวาล การรักษาอัตราดอกเบี้ยเงินฝากต้องใช้รายได้พิเศษมากเกินไป

อุปทาน UST ส่วนเกินของ Anchor จำเป็นต้องถูกดูดซับโดยแหล่งที่มาของอุปสงค์อื่นนอกเหนือจากการไถ่ถอน LUNA ซึ่งเป็นที่ที่โปรโตคอลที่เพิ่งเปิดตัวและกำลังจะมาถึงมีบทบาท

Mars

Mars เพิ่งเปิดตัวในเดือนมีนาคมหลังจากการประมูล Lockdrop และ Liquidity Bootstrap (LBA) โครงสร้าง โปรโตคอลทำงานเหมือนตลาดเงินแบบดั้งเดิมที่คล้ายกับ Compound มากกว่ารูปแบบเฉพาะของ Anchor อย่างไรก็ตาม แตกต่างจากตลาดเงินเช่น Compound ตรงที่ Mars นำเสนอการให้ยืมแบบสัญญาต่อสัญญา (C2C) ซึ่งหมายความว่าโปรโตคอลที่อนุญาตพิเศษสามารถยืมและยืมจาก Mars ได้โดยไม่ต้องวางหลักประกันในตลาดเงิน (เรียกว่า Red Bank) หลักประกันอยู่ในสัญญาอัจฉริยะภายนอกที่มีวงเงินเครดิตที่กำหนดไว้ แม้ว่าคุณลักษณะนี้จะใช้ได้เฉพาะกับการทำฟาร์มผลผลิตแบบเลเวอเรจในตอนแรก แต่จะมีกรณีการใช้งานที่ไม่ซ้ำกันมากขึ้นเมื่อมีการสร้างเฟรมเวิร์ก

ชื่อเรื่องรอง

ข้อตกลง DEX

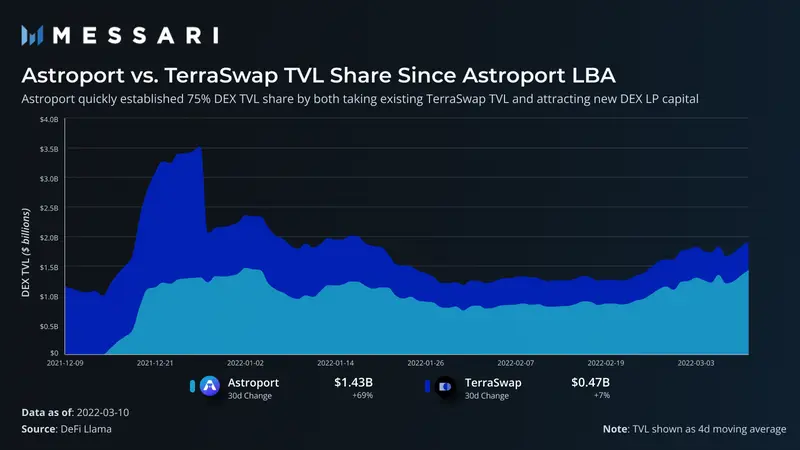

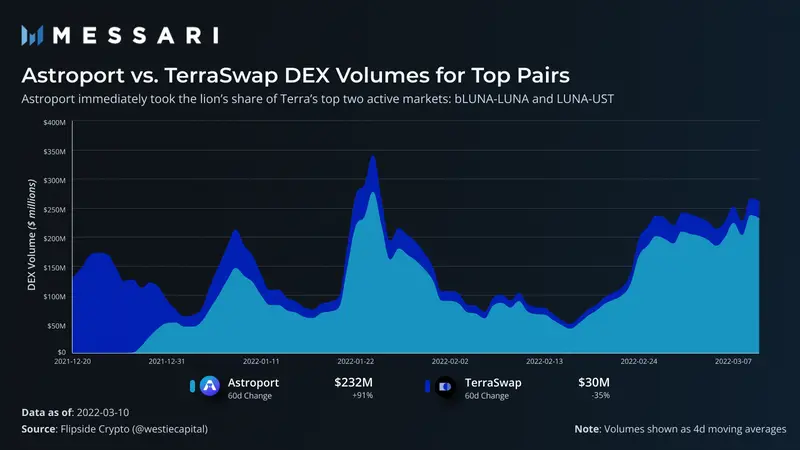

TerraSwap เป็นผู้นำ DEX บน Terra มาอย่างยาวนาน แต่ตั้งแต่ Astroport เปิดตัวในเดือนธันวาคม สิ่งต่างๆ ก็เปลี่ยนไป เกือบจะในทันทีหลังจากเปิดตัว Astroport ควบคุมสภาพคล่องส่วนใหญ่ของ DEX

Astroport ยังคงครองกระแสสภาพคล่อง DEX ส่วนเพิ่ม และตอนนี้มีสัดส่วนมากกว่า 75% ของสภาพคล่อง DEX ทั้งหมดบน Terra การเติบโตอย่างรวดเร็วนี้ไม่ใช่ผลรวมเป็นศูนย์ และสภาพคล่องของ DEX โดยรวมก็เพิ่มขึ้นในช่วงเวลานี้ การเติบโตนี้แสดงให้เห็นว่าในขณะที่ Astroport ดูดซับสภาพคล่องจำนวนมาก แต่ก็ดึงดูดเงินทุนใหม่ด้วย

สำหรับคู่อันดับต้น ๆ ในระบบนิเวศ (LUNA-UST และ bLUNA-LUNA) เรื่องราวที่ไม่สม่ำเสมอมากขึ้นได้เปิดเผยออกมา หลังจากเริ่มการซื้อขายในช่วงปลายเดือนธันวาคม Astroport คิดเป็นเกือบ 70% ของปริมาณการซื้อขายของคู่สกุลเงินเหล่านี้ และตอนนี้มีส่วนแบ่งเกือบ 90% ของปริมาณการซื้อขาย

โดยรวมแล้ว ปริมาณบน Terra ค่อนข้างกระจุกตัวอยู่ในคู่หลักสองคู่: LUNA-UST และ bLUNA-LUNA Astroport เป็น DEX ห้าอันดับแรกใน crypto ตั้งแต่ต้นเดือนมีนาคม เกือบทั้งหมดจากสองคู่นี้ แม้ว่าการกระจุกตัวของปริมาณจะเป็นความเสี่ยง แต่ก็เป็นโอกาสเช่นกัน ในขณะที่ระบบนิเวศสร้างขึ้น โทเค็น DeFi เช่น ANC และ ASTRO กำลังได้รับส่วนแบ่งจากปริมาณการซื้อขาย และคู่สกุลเงินอื่น ๆ มีแนวโน้มที่จะตามมาอย่างเหมาะสม Astroport แสดงให้เห็นถึงการยอมรับที่แข็งแกร่งในตลาดหลักหลายแห่งและมีศักยภาพที่ดีเนื่องจากมีโทเค็นระบบนิเวศมากขึ้นทางออนไลน์

ชื่อเรื่องรอง

สัญญาจำนำ

สัญญาจำนำ

การเดิมพันสภาพคล่องมีบทบาทค่อนข้างสำคัญในระบบนิเวศของ Terra โปรโตคอลการปักหลักมีส่วนแบ่งของ TVL สูงกว่าระบบนิเวศอื่นๆ เนื่องจากการผสานรวมเชิงลึกในตัว ระบบนิเวศอื่นๆ ได้นำ liquid stake มาใช้ย้อนหลัง ในขณะที่โปรโตคอลที่ใหญ่ที่สุดของ Terra ได้รวมเอามันไว้ในการออกแบบโปรโตคอล

Stader มีขนาดประมาณหนึ่งในสิบของ Lido บน Terra และมีมูลค่ามากกว่า 700 ล้านเหรียญใน TVL สิ่งที่แยกออกจากกันคือ LunaX ซึ่งปัจจุบันขาดการผสานรวมที่สำคัญที่ Lido สร้างขึ้น (เช่น Anchor) อย่างไรก็ตาม กำลังพิจารณาการผสานรวมกับโปรโตคอลการให้ยืมอื่นๆ เช่น Edge Stader ยังได้เปิดตัวผลิตภัณฑ์ที่เรียกว่า “degen vaults” ซึ่งเป็นกลยุทธ์การบรรจุภัณฑ์โดยใช้โทเค็นอนุพันธ์ LunaX

ชื่อเรื่องรอง

ข้อตกลงอนุพันธ์

อนุพันธ์และซินธ์นั้นค่อนข้างหายากใน Terra มิเรอร์เป็นโปรโตคอลสังเคราะห์ที่ให้ผู้ใช้ได้สัมผัสกับสินทรัพย์ดั้งเดิม เช่น หุ้นของ Apple มันเริ่มต้นจากการเป็นรากฐานที่สำคัญของระบบนิเวศ แต่หลังจากนั้นความนิยมก็ลดลง ส่วนแบ่ง TVL ลดลงต่ำกว่า 3% จาก 35% ในเดือนสิงหาคม อย่างไรก็ตาม อุตสาหกรรมกำลังเติบโต ต้องขอบคุณ Prism เป็นอย่างมาก

Prism เป็นโปรโตคอลที่เพิ่งเปิดตัวสำหรับการปรับโครงสร้างสินทรัพย์ให้เป็นองค์ประกอบผลตอบแทนและองค์ประกอบหลัก เมื่อมูลค่ารายได้จากการเดิมพันของ LUNA ถูกแยกออกจากมูลค่าสาธารณูปโภคหลัก (เงินต้น) จะสามารถบรรลุระบบนิเวศทางการเงินที่สมบูรณ์และมีประสิทธิภาพ ตัวอย่างเช่น สามารถขายโทเค็นหลักเพื่อป้องกันการเคลื่อนไหวของราคาใน LUNA ในขณะที่รายได้จะยังคงถูกบันทึกในโทเค็นผลตอบแทน ในทำนองเดียวกัน อัตราผลตอบแทนผันแปรในอนาคตสามารถขายในรูปแบบของโทเค็นผลตอบแทนสำหรับราคาล่วงหน้าคงที่ รูปแบบการซื้อขายอนุพันธ์อัตราดอกเบี้ยนี้เป็นตลาดขนาดใหญ่ (มากกว่า 500 ล้านล้านดอลลาร์ตามข้อมูลของ Prism) ในตลาดแบบดั้งเดิม

อนุพันธ์โดยทั่วไปยังคงเป็นพื้นที่เติบโตสำหรับ Terra โดยเฉพาะอย่างยิ่งหากห่วงโซ่ PoS พัฒนาตลาดขนาดใหญ่สำหรับอัตราต่อเนื่อง

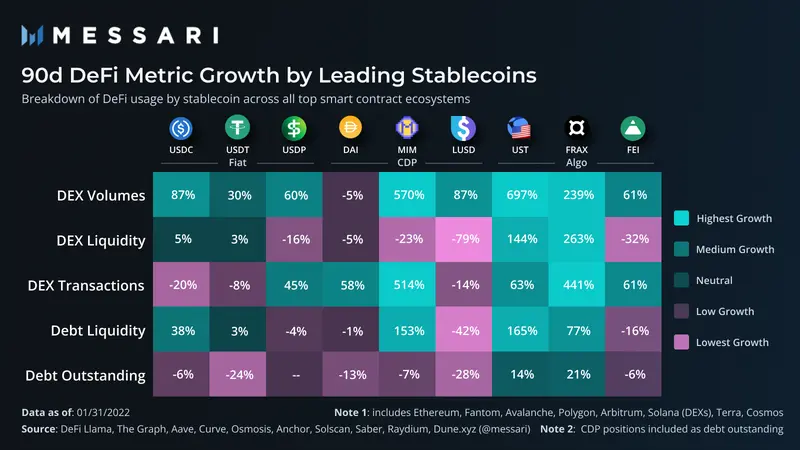

UST นำมาใช้

ความสำเร็จขั้นสูงสุดของ Terra อยู่ที่การนำ UST มาใช้ ทั้งในระบบนิเวศของ Terra ที่กำลังเติบโตและ DEX บนเครือข่ายอื่นๆ ที่หลากหลาย UST เป็นผู้นำกลุ่มเหรียญ Stablecoin แบบ Decentralized ที่ชัดเจนในหลายประเภท: เป็นอุปทานที่ใหญ่ที่สุด (มากกว่า 15 พันล้านดอลลาร์ในการจัดหาหมุนเวียน) เป็นอุปทานหมุนเวียนที่เติบโตเร็วที่สุด (เพิ่มขึ้น 30% ในช่วง 30 วันที่ผ่านมา) และมี การใช้งานที่เติบโตเร็วที่สุดในบรรดาเมตริก DeFi ต่างๆ

การเติบโตของ UST ยังคงขยายตัวทั้งในและนอกระบบนิเวศของ Terra ตั้งแต่เริ่มใช้ UST ในเดือนตุลาคม โทเค็นที่ใหญ่เป็นอันดับสองของ Osmosis คือ UST และเป็นเหรียญ Stablecoin ที่ใหญ่ที่สุดใน DEX เมื่อเร็ว ๆ นี้ การแลกเปลี่ยน ZigZag บน zkSync ยอมรับข้อเสนอสำหรับผู้ดูแลสภาพคล่องในการลบสภาพคล่องของ USDC และ USDT และมุ่งเน้นไปที่รายการคู่สกุลเงิน UST แทน Bitrue ซึ่งเป็น CEX ที่ใหญ่เป็นอันดับหกประกาศว่าจะทำให้ UST เป็นสินทรัพย์อ้างอิงสำหรับคู่การซื้อขาย 71 คู่

Terra ดึงดูดมุมมองเชิงวิพากษ์ที่หลากหลาย ตั้งแต่การเป็นกระบวนทัศน์ใหม่ไปจนถึงจุดจบในวังวนแห่งความตายที่หลีกเลี่ยงไม่ได้ ทางแยกที่สำคัญระหว่างสองมุมมองคือความต้องการ UST ที่สันนิษฐานไว้เมื่อเงินอุดหนุน Anchor ถูกลดขนาดลง การทำความเข้าใจแหล่งที่มาของอุปสงค์ UST ในปัจจุบันและเป็นไปได้มีความสำคัญอย่างยิ่งต่อการประเมินความน่าจะเป็นของการโต้แย้งแต่ละครั้งที่เกิดขึ้น

ชื่อเรื่องรอง

งุ่มง่าม

เมื่อพิจารณาจากขนาดสัมพัทธ์ของ UST ในสมอ ไม่มีตลาด UST อื่นใดที่มีอยู่แล้วที่มีขนาดใหญ่พอที่จะรองรับการไหลออกของเงินทุน ดังนั้นแนวโน้มตามธรรมชาติคือการแลกเปลี่ยนเป็น Stablecoin อื่นหรือแลก LUNA หากมีการไหลออกและการไถ่ถอนของ UST เพียงพอ LUNA จะเผชิญกับแรงกดดันด้านราคาอย่างมาก ผู้ถือ UST ทำการไถ่ถอนโดยกลัวว่ามูลค่าในอนาคตจะลดลง เนื่องจากราคาของ LUNA ที่ลดลงส่งสัญญาณถึงความมั่นใจในการไถ่ถอนสินทรัพย์ที่ลดลง การขาย LUNA ที่ไถ่ถอนในภายหลังช่วยให้กระบวนการสำหรับผู้ถือครอง UST คนต่อไปทำตามความเหมาะสมและในที่สุดก็นำไปสู่วังวนแห่งความตาย ปรากฏการณ์นี้เรียกว่าการสะท้อนกลับ (Reflexivity) และเมื่อมันหยุดทำงาน มันคือปีศาจของการออกแบบ Stablecoin แบบอัลกอริธึมทั้งหมด

ชื่อเรื่องรอง

ดูเพิ่มเติม

ข้อโต้แย้งแบบรั้นอ้างว่า เนื่องจากการเติบโตอย่างรวดเร็วของระบบนิเวศ Terra DeFi และการยอมรับ UST อย่างแพร่หลายโดยการแลกเปลี่ยนและ Layer-1 อื่น ๆ จะมีความต้องการเพียงพอที่จะรองรับการไหลออกของ Anchor ในตอนนั้น

เมื่อพิจารณาทั้งหมดแล้ว ระบบนิเวศ DeFi ของ Terra ยังเด็กอยู่ แอปพลิเคชั่นที่ได้รับความนิยมสูงสุดสองแอปพลิเคชั่นเปิดตัวในช่วงไม่กี่เดือนที่ผ่านมา และแอปพลิเคชั่นเหล่านี้ทำหน้าที่เป็นพื้นฐานเบื้องต้นที่วางรากฐานสำหรับแอปพลิเคชั่นอื่น ๆ อีกมากมาย DEX บนเครือข่ายอื่นคิดเป็นประมาณ 20-40% ของ TVL แต่ปัจจุบัน Astroport มีเพียง 5% และเติบโตอย่างรวดเร็ว ประมาณ 50% ในช่วง 30 วันที่ผ่านมา ดาวอังคารพร้อมที่จะเติบโตในลักษณะเดียวกันอย่างแน่นอน หากเราถือว่าโปรโตคอลทั้งสองขยายเป็นขนาดสัมพัทธ์เดียวกันในเลเยอร์ 1 อื่น ๆ ก็จะต้องใช้ TVL เพิ่มเติมประมาณ 3-6 พันล้านดอลลาร์ และนั่นคือก่อนที่จะดูแหล่งที่มาของความต้องการอื่น ๆ หรือสมมติว่าการเติบโตของระบบนิเวศโดยทั่วไป

ผลพลอยได้อีกอย่างที่โปรโตคอลรุ่นใหม่ต้องเผชิญคือการกระจายสิ่งจูงใจด้านสภาพคล่องที่ยังไม่ได้ใช้จำนวนมาก โปรโตคอลอื่นๆ มีแรงจูงใจในการค่อยๆ ปล่อยทุนสำรอง Anchor UST เมื่อเวลาผ่านไป เพื่อหลีกเลี่ยงไม่ให้เกิดการหยุดชะงักของอุปทาน ตัวอย่างเช่น Astroport เพิ่งได้รับ 20% APR (สุทธิจากสิ่งจูงใจ) และได้รับสิ่งจูงใจ LP เพิ่มเติม 10% (สำหรับ APR รวม 30%) ในคู่ LUNA-UST อัตราผลตอบแทนที่คล้ายกันมีอยู่ใน DEX และจะยังคงดึงดูดส่วนที่จ้างงานของเงินฝาก Anchor ซึ่งก่อให้เกิดความเสี่ยงด้านอุปทานสูงสุด

โดยทั่วไปแล้ว แนวทางการสร้างแรงจูงใจในการจัดหาที่เสถียรก่อนแล้วจึงสร้างโปรโตคอลเป็นวิธีที่ไม่เหมือนใครและมีประสิทธิภาพในการทำให้ระบบนิเวศ Layer-1 เติบโต ระบบนิเวศที่เกิดขึ้นใหม่และที่จัดตั้งขึ้นส่วนใหญ่ถูกจำกัดโดยอุปทานของ Stablecoin - ข้อจำกัดดังกล่าวไม่มีอยู่ในระบบนิเวศของ Terra Terra มี Stablecoin จำนวนมากที่พร้อมให้สภาพคล่อง และมีโมเดลที่ปรับขนาดได้เพื่ออัดฉีด Stablecoin ใหม่ที่ไม่ประสบปัญหาคอขวดด้านกฎระเบียบ ในระยะยาว สิ่งนี้สามารถพิสูจน์ได้ว่าเป็นลักษณะเฉพาะที่แตกต่างอย่างมาก เนื่องจากระบบนิเวศของ Terra และสกุลเงินดิจิทัลโดยทั่วไปยังคงเติบโตอย่างต่อเนื่อง

ความคิดสุดท้าย

แม้จะมีความกังขา แต่ก็ปฏิเสธไม่ได้ว่าระบบนิเวศของ Terra กำลังเติบโตอย่างมาก การเติบโตอย่างรวดเร็วของ UST ทำให้ Terra สามารถขยายระบบนิเวศได้อย่างไม่เหมือนใคร เนื่องจากระบบนิเวศ DeFi ส่วนใหญ่ของ Terra กำลังจะออนไลน์ในอนาคตอันใกล้นี้ ความทันเวลาอาจสร้างความต้องการที่เพียงพอเพื่อลดระดับเงินฝากที่สูงเกินจริงของ Anchor นับจากนี้เป็นต้นไป ระบบนิเวศของ Terra จะได้รับผลกระทบอย่างมากจากการอภิปรายในชุมชน Anchor เกี่ยวกับอัตราดอกเบี้ยเงินฝาก การเติบโตของการนำ Astroport, Mars และแอปพลิเคชัน DeFi อื่นๆ มาใช้ และการนำ UST ไปใช้ในระบบนิเวศภายนอกได้อย่างไร