การวิเคราะห์เชิงลึกของกระบวนทัศน์ใหม่ของการให้สินเชื่อจำนอง NFT: โมเดลของเงินทุนรวม

ผู้เขียนต้นฉบับ: Dyo Hu@Axia8 Ventures

ที่มา: Mirror

คุณค่าของบทความนี้

คุณค่าของบทความนี้

ตลาด NFT ในปัจจุบันมีมูลค่าถึง 100 ล้านดอลลาร์ แต่การประเมินมูลค่าของสินเชื่อจำนอง NFT ส่วนใหญ่ต่ำกว่า 100 ล้านดอลลาร์ ช่องว่างของมูลค่าที่มากแสดงถึงโอกาสมหาศาล

บทความนี้จะกล่าวถึงสาเหตุที่รูปแบบ P2P กระแสหลักในปัจจุบันของการปล่อยสินเชื่อจำนอง NFT ไม่ร้อนแรง และเหตุใดฉันจึงคิดว่ารูปแบบกองทุนรวมจะสร้างกระบวนทัศน์ใหม่ ปลดปล่อย 99% ของ NFT ที่ไม่ได้ใช้งานในปัจจุบันในกระเป๋าเงิน และเปิดเส้นทางของ NFT สินเชื่อจำนอง

เนื้อหาของบทความนี้

สเกลติดตามสินเชื่อที่อยู่อาศัย NFT

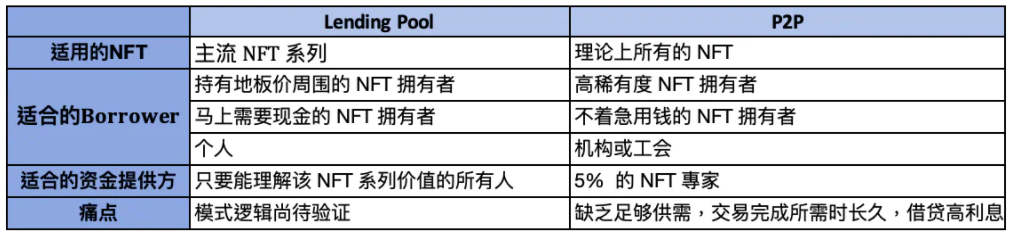

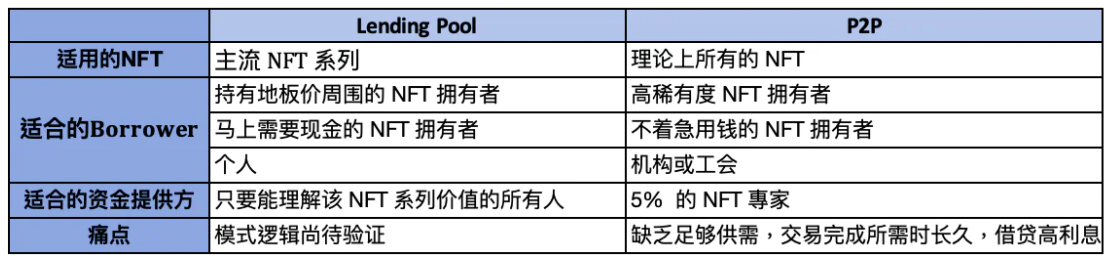

เหตุใดโมเดล Peer-to-Peer ปัจจุบันจึงแก้ปัญหาได้ไม่ดีนัก

ทำไมฉันถึงคิดว่า Money Pool Model ดีกว่าและทำงานอย่างไร

ขนาดแทร็ก

ขนาดแทร็ก

ขนาดแทร็ก

การให้กู้ยืมจำนอง NFT หมายความว่าเจ้าของ NFT ใช้ NFT เป็นหลักประกันในการกู้ยืมเงินจากผู้ให้บริการกองทุน

เพื่อให้ NFT ใช้เป็นสินทรัพย์จำนอง จะต้องเป็นไปตามข้อกำหนดต่อไปนี้:

ฉันทามติที่มีมูลค่าเพียงพอ: ตลาดรับรู้ว่าชุด NFT นั้นมีค่า มีความเชื่อมั่นในราคาของมัน และจะไม่พังทลายลงเนื่องจากความผันผวนของราคาในระยะสั้น และในขณะเดียวกัน ผู้ให้บริการกองทุนก็ยินดีที่จะได้รับหลักประกัน

มีเจ็ดซีรีส์ที่มีปริมาณ ETH มากกว่า 100,000 รายการบน Opeasea, CryptoPunks / BAYC / MAYC / Art Blocks / Clone X / Decentraland / SandBox ซีรีส์ทั้งเจ็ดนี้เพียงอย่างเดียวมีมูลค่าตลาด 1 หมื่นล้านดอลลาร์แล้ว ซึ่งเป็นขนาดตลาดของโครงการสินเชื่อจำนอง NFT

Opensea data - 2022/2/1

คำอธิบายภาพSolv Protocolบัตรกำนัลทางการเงิน NFT ที่มีราคาชัดเจนนี้จะเริ่มใช้งานได้เช่นกัน ฉันคิดว่าในปี 2022 โครงการ NFT ชั้นนำจะมีมูลค่าตลาดมากกว่า 2 หมื่นล้านดอลลาร์สหรัฐ และโครงการสินเชื่อจำนอง NFT ก็สามารถมีโครงการที่มีมูลค่าตลาดหลายพันล้านดอลลาร์ได้เช่นกัน

ชื่อระดับแรก

ข้อมูลเบื้องต้นเกี่ยวกับโหมดเพียร์ทูเพียร์

การแนะนำโหมด Peer-to-Peer

ปัญหาที่ใหญ่ที่สุดของ NFT เป็นหลักประกันคือการตั้งราคา NFT แต่ละรายการมีความหายากต่างกันส่งผลให้ราคาต่างกัน ดังนั้น การให้สินเชื่อจำนอง NFT ในปัจจุบันจึงเป็นรูปแบบ Peer-to-Peer เสียเป็นส่วนใหญ่ ทำให้เจ้าของ NFT และผู้ให้บริการกองทุนสามารถสื่อสารเกี่ยวกับข้อตกลงในราคาที่ทั้งสองฝ่ายยอมรับได้ และโครงการทำหน้าที่เป็นแพลตฟอร์มเพื่ออำนวยความสะดวกในการทำธุรกรรม

ตัวอย่างเช่น ขั้นตอนการใช้งานคือให้เจ้าของ NFT จดจำนอง NFT ไว้กับแพลตฟอร์ม และกรอกจำนวนเงินและระยะเวลาของเงินกู้ที่ต้องการ

ผู้ให้บริการกองทุนสามารถเรียกดูจำนวนเงินกู้ที่คาดหวังของแต่ละ NFT บนแพลตฟอร์ม และผู้ให้บริการกองทุนจะส่งจำนวนเงินกู้ที่เขายินดีให้และดอกเบี้ยที่จำเป็น

ข้อดีของ p2p-

ข้อดีของ P2P

รับราคาฉันทามติของตลาดปัจจุบัน

เนื่องจากเอกลักษณ์ของ NFT กลไก P2P สามารถแก้ปัญหาราคาของ NFT ใด ๆ และผู้ให้บริการกองทุนจะประเมินและเสนอราคา และความเสี่ยงของรายได้ขึ้นอยู่กับความสามารถในการตัดสินใจของผู้ให้บริการกองทุน โดยเฉพาะอย่างยิ่งสำหรับ NFT ที่มีความหายากสูง สูงกว่าราคาพื้นมาก หรือ NFT ที่มีปริมาณธุรกรรมต่ำ โมเดล P2P เป็นสิ่งจำเป็นเพื่อให้ตลาดมีราคาที่เหมาะสมในขณะนี้

ใช้ได้กับ NFT ทุกชนิด

ข้อเสียของ p2p

ข้อเสียของ P2P

ขั้นตอนการทำธุรกรรมที่ยาวนาน

เจ้าของ NFT สามารถรอให้ผู้อื่นเสนอราคาหลังจากลงรายการได้เท่านั้น พวกเขาไม่รู้ว่าเมื่อใดจะมีคนมาส่งใบเสนอราคา และพวกเขาจำเป็นต้องกลับไปตรวจสอบ เจ้าของ NFT ทุกคนหวังว่าจะมีหลายใบเสนอราคาเพื่อเปรียบเทียบ และโดยปกติแล้วเวลาในการทำธุรกรรมจะ คำนวณเป็นรายวัน

ในหลายกรณี สินเชื่อที่อยู่อาศัยมีความจำเป็นอย่างเร่งด่วนในขณะนี้ ในแง่ของการจับคู่ธุรกรรม รูปแบบ P2P สามารถเพิ่มประสิทธิภาพประสบการณ์การทำธุรกรรมได้โดยการเพิ่มจำนวนผู้ให้บริการกองทุนและวิธีการอื่น ๆ แต่ก็ยังไม่สามารถเร่งสาระสำคัญได้ สำหรับเจ้าของ NFT ที่ต้องการเงินอย่างเร่งด่วน ประสบการณ์ความไม่แน่นอนนี้ไม่เป็นมิตรนัก และอาจถูกบังคับให้ยอมรับข้อเสนอด้วยเงื่อนไขที่ไม่เอื้ออำนวย

เจ้าของ NFT ที่มีความชื่นชมในวิชาชีพมีจำนวนน้อยและมีความสนใจสูง

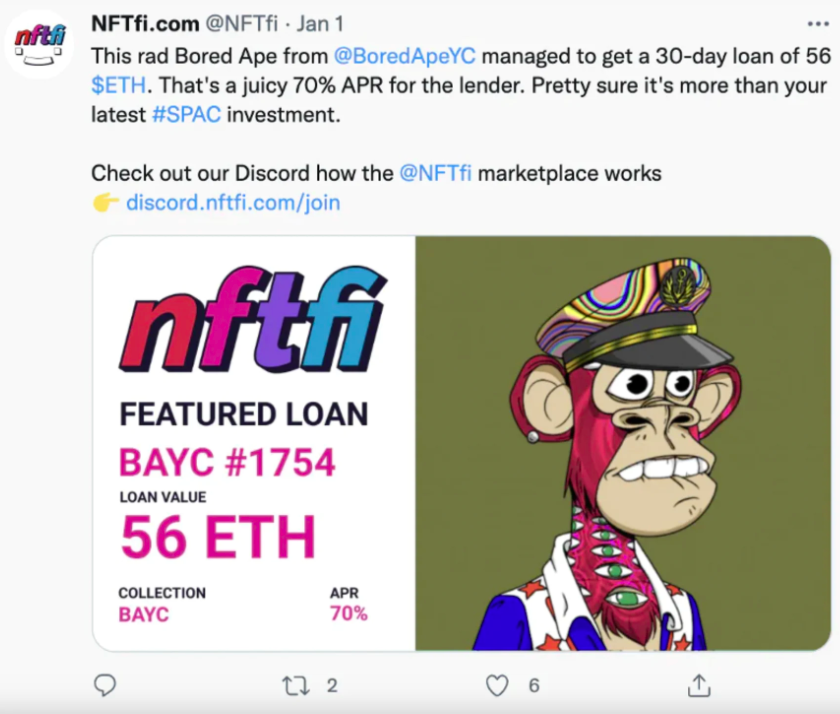

โมเดล P2P จะขัดขวางผู้ให้บริการเงินทุนส่วนใหญ่ที่สนใจแต่ขาดความสามารถในการประเมินอย่างมืออาชีพ ผู้ให้บริการกองทุนแบบ P2P ต้องมีความเป็นมืออาชีพในการประเมินซึ่งต้องใช้ความสามารถสูงหากให้ใบเสนอราคาผิดจะต้องรับความเสี่ยงที่จะสูญเสียเงินหลังจากการชำระบัญชี มีเจ้าของ NFT เพียงไม่กี่รายที่สามารถเข้าใจช่วงมูลค่าของ NFT แต่ละรายการในซีรีส์ทั้งหมด ดังนั้นยกเว้น BAYC / CryptoPunks / ArtBlock แม้แต่ MAYC / Axie / SandBox โดยพื้นฐานแล้วไม่มีใครพูดถึง

อย่างไรก็ตาม แม้แต่ BAYC/CryptoPunks ก็มีราคาเพียงหลักเดียว และดอกเบี้ยที่ผู้ให้บริการกองทุนต้องการมักจะอยู่ระหว่าง 30-40% และแม้กระทั่ง 60%-100% สามารถมองเห็นได้ สำหรับผู้กู้ เว้นแต่พวกเขาจะแน่ใจได้ว่ามีวิธีให้ผลตอบแทนสูงขึ้นในระหว่างงวด ก็มีความเสี่ยงสูงที่จะขาดทุน ซึ่งส่งผลกระทบอย่างมากต่อความตั้งใจในการจัดหา

แพลตฟอร์ม P2P โฆษณาว่าผู้ให้บริการกองทุนได้รับ APY ที่สูงเป็นพิเศษเพื่อดึงดูดผู้คนจำนวนมากขึ้นให้จัดหาเงินทุนและลดเวลาในการทำธุรกรรม แต่นั่นหมายความว่าผู้ให้บริการ NFT ต้องจ่ายดอกเบี้ยสูง และผู้ให้บริการ NFT ที่มีความสำคัญต่อส่วนรวมมากที่สุด รุ่นมีประสบการณ์ไม่ดี.

จำนวนการทำธุรกรรมบนแพลตฟอร์มมีขนาดเล็กและเงินกู้ยืมไม่สามารถอยู่ในข้อตกลงได้

สรุป

สรุป

สรุป

ตรรกะ P2P แก้ปัญหาราคา NFT ที่แตกต่างกันได้อย่างสมบูรณ์แบบ แต่ประสิทธิภาพการใช้ทุนต่ำ เวลาในการทำธุรกรรมนาน และดอกเบี้ยสูงเป็นข้อเสียที่ชัดเจนKyokoดังนั้น ฉันคิดว่าสถานการณ์ที่เหมาะสมที่สุดสำหรับ P2P อาจเป็น NFT มูลค่าสูง, NFT แบบหางยาว เป็นต้น ในเวลาเดียวกัน เจ้าของ NFT ไม่ต้องการเงินด่วนและสามารถรอได้สองสามวัน หรือชอบ

ทำไมฉันถึงคิดว่า Money Pool Model ดีกว่าและทำงานอย่างไร

ทำไมฉันถึงคิดว่า Money Pool Model ดีกว่าและทำงานอย่างไร

ปัญหาออราเคิล

ปัญหาออราเคิล

ปัญหาออราเคิล

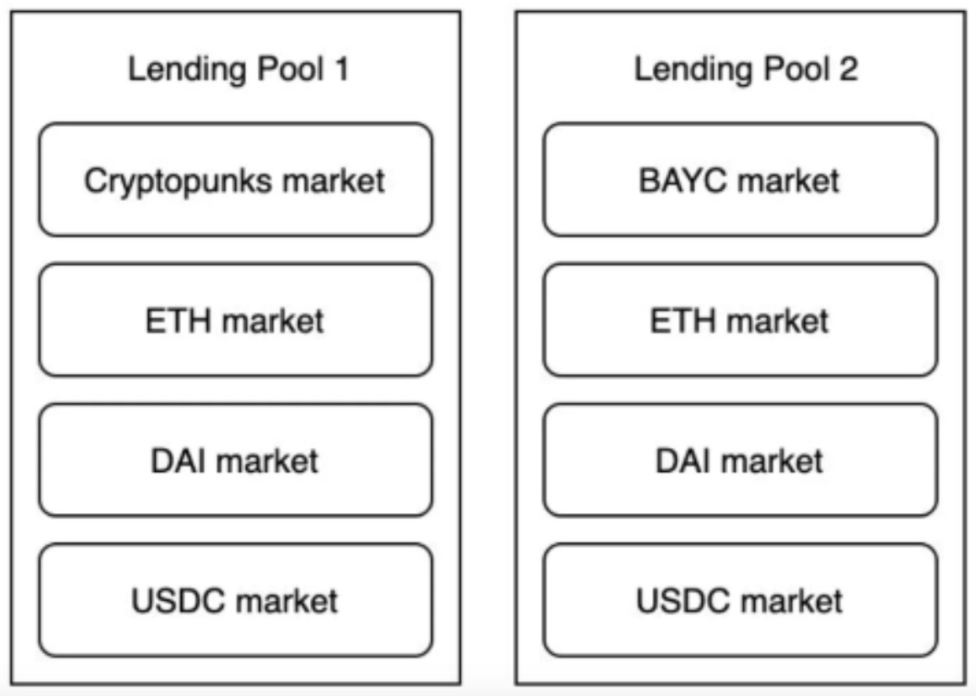

โมเดลทุนรวมราคาอย่างไร NFT -

ข้อดีของรูปแบบกองทุนรวม

ข้อดีของรูปแบบกองทุนรวม

ธุรกรรมเสร็จสิ้นอย่างรวดเร็วและวงเงินกู้ที่ชัดเจน

การยืมเงินคริปโตส่วนใหญ่ใช้สำหรับการเก็งกำไรสกุลเงิน และการเก็งกำไรค่าเงินนั้นถูกจังหวะเวลาและรู้ว่าจะนำเงินไปลงทุนได้เท่าไร รูปแบบกองทุนรวมช่วยให้ผู้ใช้ Punks และ BYAC สามารถรับเงินกู้เพื่อการลงทุนในจำนวนที่ชัดเจนได้ทันทีตราบเท่าที่พวกเขามีความต้องการเงินกู้โดยไม่ต้องรอการค้นพบราคา

ดอกเบี้ยต่ำและมั่นคง กองทุนสามารถอยู่ตามสัญญาได้

แหล่งเงินทุนสามารถปลดปล่อยเงินทุนกู้ยืมจำนวนมาก มีหลายคนที่สามารถเข้าใจคุณค่าของ BAYC และ CryptoPunks แต่ผู้ที่สามารถแยกแยะมูลค่าของ NFT แต่ละรายการได้อาจมีน้อยกว่า 5% รูปแบบกองทุนรวมช่วยให้ทุกคนที่มีฉันทามติในซีรีส์สามารถจัดหาเงินทุนให้กับกลุ่มเพื่อรับดอกเบี้ย เมื่อเทียบกับรูปแบบ P2P จำนวนเงินของเงินกู้ในข้อตกลงสามารถปรับปรุงได้อย่างมาก ฉันคาดการณ์ว่าสิ่งนี้จะช่วยให้เจ้าของ NFT สามารถลดอัตราดอกเบี้ยอย่างต่อเนื่องจาก 30%-100% ในแบบจำลอง P2P เป็น 10%-20% .

ข้อเสียและความเสี่ยงของรูปแบบทุนรวม

ข้อเสียและความเสี่ยงของรูปแบบทุนรวม

ที่ชัดเจนที่สุดคือเป็นไปไม่ได้ที่จะให้จำนวนเงินกู้ที่ยุติธรรมกับ NFTs สูงกว่าราคาพื้น ทำให้ NFT ห่างไกลจากราคาพื้นน้อยลงและไม่เต็มใจที่จะใช้ ส่วนนี้ไม่สามารถแก้ไขได้ในปัจจุบัน ในอนาคตอาจมีการเปิด แยกกันสำหรับ NFT ที่มีชิ้นส่วนหายากเฉพาะ พูลจะแก้ไขโดยราคาพื้น + X% ดังนั้นฉันคิดว่า NFT ที่หายากสูงไม่ใช่วัตถุบริการหลักของกองทุนรวมในตอนนี้

ต่อไป ความเสี่ยงที่ใหญ่ที่สุดคือการเปลี่ยนแปลงราคาหรือการลดลงอย่างรวดเร็ว ซึ่งสามารถแบ่งออกเป็นหลายสถานการณ์-

ราคา NFT ลดลงอย่างรวดเร็ว:

หากซีรีส์ NFT ตกลงเร็วเกินไป NFT จำนวนมากจะถูกชำระบัญชีและจดทะเบียนในตลาดซื้อขาย ทำให้ความตื่นตระหนกลดลงอย่างต่อเนื่อง และ NFT ไม่สามารถขาย ส่งผลให้ผู้กู้ขาดทุน นี่คือเหตุผลที่ฉันคิดว่ารูปแบบกองทุนรวมในปัจจุบันเหมาะสมกว่าสำหรับซีรี่ส์ NFT ที่มีฉันทามติที่แข็งแกร่ง ทำให้มั่นใจได้ว่ามีคนกำลังรอที่จะซื้อเมื่อมันถูกชำระบัญชี

การโจมตีที่เป็นอันตรายของโปรโตคอล:

ความกังวลทั่วไปอีกประการหนึ่งคือ หากผู้ใช้บางคนยังคงขายมือซ้ายและมือขวาต่ำกว่าราคาพื้นมาก ราคาพื้นอาจถูกควบคุมให้ลดลงอย่างรวดเร็ว ซึ่งส่งผลกระทบต่อผลประโยชน์ของผู้เข้าร่วมโปรโตคอล แม้ว่าจะไม่เป็นประโยชน์ต่อแฮ็กเกอร์ก็ตาม

TWAP ใช้มิติเวลาหลายมิติเป็นแหล่งสุ่มตัวอย่างข้อมูลและลบค่าที่มากเกินไปออกพร้อมกันเพื่อสร้างราคาพื้นที่ครอบคลุม ในขณะเดียวกัน ธุรกรรมหลายรายการภายในเวลา NFT เดียวกันสามารถตัดสินเพียงครั้งเดียวเพื่อหลีกเลี่ยงการถูกโจมตี

การยืมและการชำระบัญชีโดยเจตนาหลังจากปั๊มราคาขึ้น:

ครัวเรือนขนาดใหญ่ใช้ NFT หลายตัวเพื่อขายมือขวาในช่วงเวลาสั้น ๆ ซึ่งเพิ่มราคาพื้นอย่างมาก จากนั้นยืมเงินจำนวนมากในสระโดยไม่ชำระคืน ทำให้ข้อตกลงสามารถชำระบัญชี NFT ที่ไม่คุ้มค่าได้ เงินมาก เป็นเรื่องง่ายเป็นพิเศษสำหรับซีรีส์ NFT แบบหางยาว ดังนั้น รูปแบบเงินทุนรวมจึงมีความเสี่ยงมากกว่าสำหรับ NFT ที่ไม่ใช่กระแสหลัก คาดการณ์ได้ว่าความสนใจของผู้ให้บริการกองทุนโครงการดังกล่าวจะสูงขึ้น และนักลงทุนจำเป็นต้องระมัดระวังมากขึ้น

สำหรับโครงการกระแสหลัก เช่น BAYC และ CryptoPunks อัตราจำนองสระว่ายน้ำจะอยู่ที่ 30% และ 15 ETH สามารถให้ยืมได้ในราคาพื้น 50 ETH หากคุณต้องการทำกำไรโดยการเพิ่มราคาขั้นต่ำของการยืม แม้ว่าผู้เล่นรายใหญ่จะสมรู้ร่วมคิดกัน คุณยังต้องเพิ่มให้มากกว่า 150 ETH เพื่อทำกำไร ในเวลาเดียวกัน จะต้องสร้างขึ้นจากหลักฐาน มูลค่าที่แท้จริงของ BAYC คือ 50 ETH จะไม่เพิ่มขึ้นอีก ต้นทุนนั้นสูงกว่าผลประโยชน์มาก

ความเสี่ยงของสัญญาอัจฉริยะ:

สรุป Fund Pool และโหมด -p2p-

สรุป Fund Pool และ P2P Model

ในปัจจุบัน NFT ส่วนใหญ่ไม่มีมูลค่าเป็นเงินกู้จำนอง เนื่องจากไม่มีใครต้องการหลังจากชำระบัญชี และ NFT ส่วนใหญ่ยังไม่มีอัตราการหมุนเวียนในปี 2565 ตามทฤษฎีแล้ว P2P สามารถให้บริการ NFT ได้ทั้งหมด อย่างไรก็ตาม ขณะนี้ยังขาดผู้ให้บริการเงินทุนที่เพียงพอและอุปกรณ์ NFT คุณภาพสูง มีเพียง BAYC / CryptoPunks และซีรีส์อื่น ๆ เท่านั้นที่ยกมาและมีผู้ประเมินมืออาชีพไม่เพียงพอสำหรับซีรีส์อื่น ๆ เมื่อเทียบกับรุ่น P2P ทุนรวมจะลดเกณฑ์สำหรับผู้ให้บริการทุนเพื่อให้สามารถให้บริการซีรีส์ NFT หลักได้หลากหลายมากขึ้น

รูปแบบกองทุนรวม

รูปแบบกองทุนรวม

รูปแบบกองทุนรวม

ในเดือนกุมภาพันธ์ มีการเปิดตัวกองทุนรวมสินเชื่อจำนอง NFT และกลุ่ม BAYC / CryptoPunks เปิดตัว มูลค่าตลาดที่ปรับลดเต็มที่ในปัจจุบันอยู่ที่ประมาณ 30 ล้านดอลลาร์สหรัฐ

โครงการโหมด p2p

โครงการโหมด P2P

ส่วนใหญ่ยังไม่ได้ออกเหรียญ และหลายๆ โครงการก็มีธุรกิจอื่นๆ

การลงทุน Pantera Capital ในรุ่นเบต้า

P2P ปัจจุบันเปิดตัวแล้วและตลาดที่อิ่มตัวที่สุดยังไม่ได้ออกสกุลเงิน

โครงการอื่นๆ

โครงการอื่นๆ

ผู้ใช้สามารถยืมเงินเพื่อซื้อ NFT และจ่ายดอกเบี้ยคงที่ให้กับผู้ให้บริการกองทุน โดยมีมูลค่าตลาด 5.8 ล้านและ FDV 162 ล้านดอลลาร์สหรัฐ

หลังจากการจดจำนอง NFT แล้ว คุณสามารถรับ PUSD ที่จัดทำโดยข้อตกลงได้จากกลุ่ม อัตราการจำนองคือ 32% และไม่มีการออกสกุลเงินใดๆ

มีโครงการ NFT flashloan สำหรับโปรแกรมเมอร์ที่อนุญาตให้ยืม flashloan

การอัปเดตจะหยุดเริ่มตั้งแต่เดือนตุลาคม ไม่แน่ใจเกี่ยวกับความคืบหน้า

วิธีตรวจสอบความสำเร็จของโครงการเงินกู้ -nft-mortgage

วิธีตรวจสอบความสำเร็จของโครงการสินเชื่อจำนอง NFT

การตัดสินในปัจจุบันเป็นแบบอัตวิสัยและคงที่ แต่การเปลี่ยนแปลงของตลาดเป็นแบบไดนามิก ไม่ว่าการตัดสินจะถูกต้องหรือไม่ มีปัจจัยที่มีอิทธิพลใหม่หรือไม่ และโครงการสามารถดำเนินการได้หรือไม่จะใช้เวลาในการตรวจสอบต่อไป

ต้องการเงินกู้สินเชื่อที่อยู่อาศัย Avatar NFT

ตลาดจำนอง NFT ในปัจจุบันนั้นเกี่ยวกับหัวหน้า NFT แต่การที่อวตารและที่ดินเหล่านี้มีสภาพคล่องเพียงพอและราคาที่ดีในระยะยาวนั้นเป็นเครื่องหมายคำถามหรือไม่ โมเดล P2P นั้นจืดชืดเพราะประสบการณ์การใช้งานที่ไม่ดีหรือผู้ซื้อ NFT ชั้นนำส่วนใหญ่ไม่มีความต้องการนี้ เหมือนกับที่คนรวยไม่จำนองภาพวาดที่มีชื่อเสียงของพวกเขาเพื่อกู้ยืม

ปริมาณการจัดหา NFT หลัก

ข้อมูลที่ต้องสังเกตมากที่สุดคืออุปทานของ NFT กระแสหลัก ในตลาดปัจจุบันมีเพียงโครงการกระแสหลักเท่านั้นที่มีมูลค่าสินเชื่อจำนอง โปรโตคอลใดที่ NFT กระแสหลักไหลเข้ามาในโครงการหลักจะเป็นโครงการชั้นนำในเส้นทาง

การสนทนาในชุมชน NFT กระแสหลัก

โครงการ NFT กระแสหลักคือชุมชนของพวกเขาเอง และหากผลิตภัณฑ์เข้าถึงปัญหาของชุมชน ก็จะมีปริมาณการสนทนาที่เพียงพอ

สามารถให้บริการซีรีส์เพิ่มเติม

สุดท้าย มีรายการโบนัส ไม่ว่าจะมีอุปทานและอุปสงค์ที่แท้จริงและเพียงพอสำหรับซีรีส์ NFT นอกเหนือจาก BAYC / CryptoPunks หรือไม่

การตัดสินในอนาคต

การตัดสินในอนาคต

เส้นทางการให้สินเชื่อจำนอง NFT แบ่งออกเป็นมุมเข้าและความสามารถในการปฏิบัติงาน กองทุนรวมในปัจจุบันเป็นซีรี่ส์ที่เหมาะสมที่สุดสำหรับกระแสหลัก หลังจากที่จำนวนผู้ซื้อและผู้ขาย NFT โดยรวมเพียงพอ P2P จะใช้ได้กับซีรี่ส์และสถานการณ์ใด ๆ และมีความสามารถในการปรับขนาดที่แข็งแกร่งขึ้น

ดังนั้น ผมคิดว่าข้อตกลงของโมเดล P2P ในอนาคตอาจเพิ่มโมเดล Fund Pool และโมเดล Fund Pool อาจเพิ่มโมดูล P2P เพื่อให้ทั้งผู้กู้และผู้ให้กู้ที่มีความต้องการต่างกันสามารถบรรลุข้อตกลงเดียวกันได้

การให้สินเชื่อจำนอง NFT สามารถช่วยโครงการ NFT ให้ราคาพื้นคงที่และเพิ่มมูลค่า หากโครงการถูกจัดขึ้น สามารถรับประกันได้ว่าสัญญาเงินกู้ยืมเงินในขณะที่ได้รับรางวัลโทเค็นข้อตกลง ซึ่งจะมีแรงจูงใจมากขึ้นสำหรับผู้ซื้อที่จะเข้าร่วม

ดังนั้น หากสัญญายืมจำนองมี DAO และอนุญาตให้ผู้ถือโทเค็นลงคะแนนว่าชุด NFT ใดที่จะเพิ่ม และเพื่อกำหนดรางวัลโทเค็นพูลตามจำนวนการโหวต ยังมีโอกาสสำหรับฝ่ายโครงการ NFT ต่างๆ ที่จะแข่งขันกันเพื่อโหวตโทเค็น สิทธิเหมือนเคิร์ฟIQ Protocolไม่ว่าอวตารและที่ดินจะเหมาะสมที่สุดสำหรับเงินกู้จำนองหรือไม่ก็ตามต้องใช้เวลาในการตรวจสอบ อย่างน้อยที่ดิน NFT ฉันคิดว่าอาจเหมาะสมกว่า

เสนอสัญญาเช่า NFT แทนเงินกู้จำนองKyokoคำเตือนความเสี่ยง

คำเตือนความเสี่ยง

คำเตือนความเสี่ยง