เมื่อมองย้อนกลับไปที่ประวัติของวัฏจักร "การขึ้นอัตราดอกเบี้ยและการลดงบดุล" เราอาจประ

คำนำ

คำนำ

เพื่อศึกษาและตัดสินแนวโน้มของตลาดสกุลเงินดิจิทัลในไตรมาสแรกซึ่งค่อนข้างอ่อนไหว ระดับความเข้มงวดของนโยบายการเงินของสหรัฐฯ เช่น การลดหนี้ การขึ้นอัตราดอกเบี้ย การลดงบดุล และอัตราเงินเฟ้ออย่างใกล้ชิด กระทบกระเทือนจิตใจนักลงทุน Emerging Markets ในปีที่ผ่านมาย่อมได้รับผลกระทบ

ประการแรก ท่ามกลางพื้นหลังของเงินทุนที่เพียงพอ ตลาดหุ้นสหรัฐได้ให้กำเนิดภาวะกระทิงที่เหนือความคาดหมายของนักลงทุนส่วนใหญ่ แหล่งที่มาของเงินทุนส่วนใหญ่มาจากนโยบายการเงินของ Federal Reserve การลดอัตราดอกเบี้ย การขยายและขึ้นอัตราดอกเบี้ย และการลดขนาดงบดุลจะส่งผลกระทบโดยตรงต่อระดับความเพียงพอของสภาพคล่อง ดังนั้น การวิเคราะห์ระดับมหภาคนี้จึงตีความข้อมูลทางเศรษฐกิจ เช่น ข้อมูลนอกภาคเกษตร เงินเดือนและผลกระทบของนโยบายการเงินของธนาคารกลางสหรัฐต่อตลาดในประวัติศาสตร์ , ทบทวนวงจร Taper และการปรับขึ้นอัตราดอกเบี้ยในปี 2556 , การวิเคราะห์วงจรการหดตัวของงบดุล , เงินเฟ้อถูกส่งไปยังหุ้นสหรัฐอย่างไร , อัตราดอกเบี้ยของธนาคารกลางสหรัฐ ลงมติและวิเคราะห์รายงานการประชุมเพื่อหาข้อกฎหมายและสรุปผลตามวัตถุประสงค์

ประการที่สอง กลับสู่ตลาด แนวโน้มโครงสร้างของมันเอง (ปริมาณ ราคา เวลา และพื้นที่) ตำแหน่งของปลาวาฬในห่วงโซ่ BTC การเปลี่ยนแปลงในจำนวนของปลาวาฬ ความสมดุลของอัตราแลกเปลี่ยน อัตราส่วนอุปทานสกุลเงินที่มีเสถียรภาพ กำไรและขาดทุนสุทธิที่ยังไม่เกิดขึ้นจริง อัตราส่วนในห่วงโซ่และการเปลี่ยนแปลงที่ไม่มีสภาพคล่องในอุปทานถาวร อุปทานหมุนเวียนทั้งหมดที่ถือโดยผู้ถือครองระยะยาวและข้อมูลอื่น ๆ ในห่วงโซ่ สถานะฟิวเจอร์สและตัวเลือก ฯลฯ เพื่อสะท้อนแนวโน้มของตลาดจริงอย่างเป็นกลาง กำหนดการซื้อขายที่สมเหตุสมผล วางแผนและตอบสนองต่อแนวโน้มที่แท้จริงอย่างใจเย็น

การตัดสินล่วงหน้าเป็นเพียงการศึกษาล่วงหน้าและการตัดสินภายใต้เงื่อนไขที่ทราบในขณะนี้ ในระยะหลัง ควรติดตามแนวโน้มที่แท้จริงของตลาดอย่างใกล้ชิดเพื่อทำการแก้ไขและปรับเปลี่ยนอย่างทันท่วงที นอกจากนี้ การควบคุมความเสี่ยงควรทำใน การตอบสนองต่อเหตุการณ์ความเสี่ยงและข้อสงสัยในใจ ตลอดจนแนวโน้มความน่าจะเป็นเล็กน้อยในแผน

1. การวิเคราะห์เศรษฐกิจมหภาค

1. การตีความเศรษฐกิจสหรัฐฯ

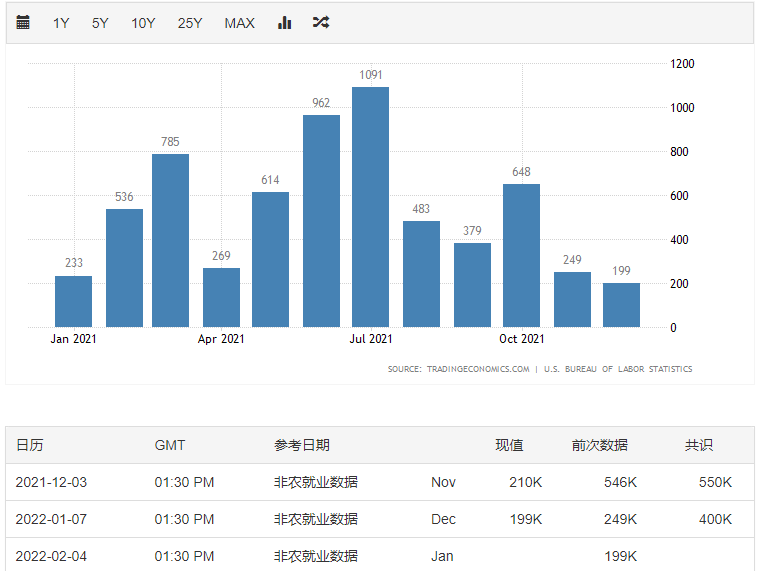

ในปี 2565 ตลาดดูเหมือนว่าจะเริ่มต้นปีได้ไม่ดี หุ้นและสินทรัพย์หนี้ในต่างประเทศมีความผันผวนอย่างมาก นำเสนอสถานการณ์ที่ต้องฆ่าซ้ำสอง ในแง่หนึ่ง การแพร่ระบาดของโรคยังคงดำเนินต่อไป แต่เศรษฐกิจก็ผ่อนคลายลงบ้าง รายงานการประชุมอัตราดอกเบี้ย FOMC ของธนาคารกลางสหรัฐในเดือนธันวาคมกระตุ้นความกังวลของตลาดเกี่ยวกับการเข้มงวดมากเกินไปของเฟด และข้อมูล ADP และข้อมูลการจ้างงานนอกภาคเกษตรก็เสริมความแข็งแกร่งให้กับความคาดหวังนี้ในระดับหนึ่ง

ข้อความ"ตัวเลขจ้างงานนอกภาคเกษตรของสหรัฐในเดือนธันวาคมมีความหลากหลาย และการคาดการณ์การปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐในเดือนมีนาคมก็เพิ่มขึ้น ตัวเลขจ้างงานนอกภาคเกษตรน่าประหลาดใจ โดยคาดไม่ถึง 199,000 ราย ซึ่งต่ำกว่าที่คาดการณ์ไว้อย่างมาก อย่างไรก็ตาม ข้อมูลอัตราการว่างงานยังคงดีขึ้น และตลาดยังคงคาดว่าเฟดจะขึ้นอัตราดอกเบี้ย ฟิวเจอร์สของกองทุนเฟดชี้ให้เห็นถึงโอกาส 90% ที่เฟดจะขึ้นอัตราดอกเบี้ยในการประชุมเดือนมีนาคมหลังจากการเปิดเผยข้อมูลการจ้างงานของสหรัฐ"การจ้างงานนอกภาคเกษตร

. ในเดือนธันวาคม พ.ศ. 2564 จำนวนการจ้างงานใหม่นอกภาคเกษตรในสหรัฐมีประมาณ 200,000 ตำแหน่ง ทำลายสถิติการเพิ่มขึ้นน้อยที่สุดที่ 250,000 ตำแหน่งในเดือนพฤศจิกายน อัตราการมีส่วนร่วมของกำลังแรงงานยังคงเพิ่มขึ้นเป็น 61.9% ในเดือนธันวาคม แต่ก็ยังต่ำกว่าในเดือนกุมภาพันธ์ 2020 ประมาณ 1.5 จุด จากมุมมองของสาเหตุของอัตราการมีส่วนร่วมของกำลังแรงงานที่ซบเซา การเปลี่ยนแปลงโครงสร้างอายุของประชากรสามารถอธิบายได้ประมาณหนึ่งในสาม ระดับการว่างงานสูงสามารถอธิบายได้ประมาณหนึ่งในห้า และอีกครึ่งหนึ่งที่เหลืออาจเกี่ยวข้องกับผลกระทบเฉพาะที่เกิดขึ้น เกี่ยวกับโรคระบาด จากมุมมองนี้ เป็นเรื่องยากที่อัตราการมีส่วนร่วมของกำลังแรงงานจะกลับคืนสู่สถานะก่อนเกิดโรคระบาด ตัวชี้วัดทั้งสองอย่าง อัตราส่วนของผู้ว่างงานต่อตำแหน่งงานว่าง และอัตราการลาออก ลดลงอย่างต่อเนื่อง ชี้ให้เห็นถึงตลาดแรงงานที่ยังคงตึงตัว อัตราการว่างงานอย่างเป็นทางการยังคงลดลงเหลือ 3.9% ในเดือนธันวาคม ซึ่งเป็นระดับต่ำสุดใหม่นับตั้งแต่เกิดการระบาดของโรค และอัตราการว่างงานของกระสุนทั้งหมดก็ลดลงพร้อมกันด้วย

Fed Daly: อาจเริ่มลดขนาดงบดุลลงหลังจากการปรับขึ้นอัตราดอกเบี้ยหนึ่งหรือสองครั้ง Daly ประธานเฟดสาขาซานฟรานซิสโกกล่าวว่าเขาสนับสนุนการปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปและการหดตัวเร็วขึ้นในปีนี้ และเฟดอาจเริ่มลดขนาดงบดุลหลังจากขึ้นอัตราดอกเบี้ยหนึ่งหรือสองครั้ง Daly ย้ำว่าอัตราเงินเฟ้อไม่ได้เกิดขึ้นชั่วคราว ประธานาธิบดีโจ ไบเดนของสหรัฐฯ ยังกล่าวด้วยว่าอัตราเงินเฟ้อยังคงเป็นปัญหา อดีตรัฐมนตรีคลังสหรัฐกล่าวว่าเฟดและตลาดยังคงประเมินความยากลำบากในการต่อสู้กับเงินเฟ้อต่ำเกินไป ลอว์เรนซ์ ซัมเมอร์ส อดีตรัฐมนตรีกระทรวงการคลังสหรัฐฯ กล่าวว่า ผู้กำหนดนโยบายและนักลงทุนกำลังประเมินค่าต่ำเกินไปถึงความจำเป็นในการควบคุมอัตราเงินเฟ้อ แม้ว่าเฟดจะพลิกผันอย่างรวดเร็วเมื่อเร็วๆ นี้และการร่วงลงของกระทรวงการคลังสหรัฐฯ

รูปที่ 1: ข้อมูลการจ้างงานนอกภาคเกษตรของสหรัฐในปีที่ผ่านมา

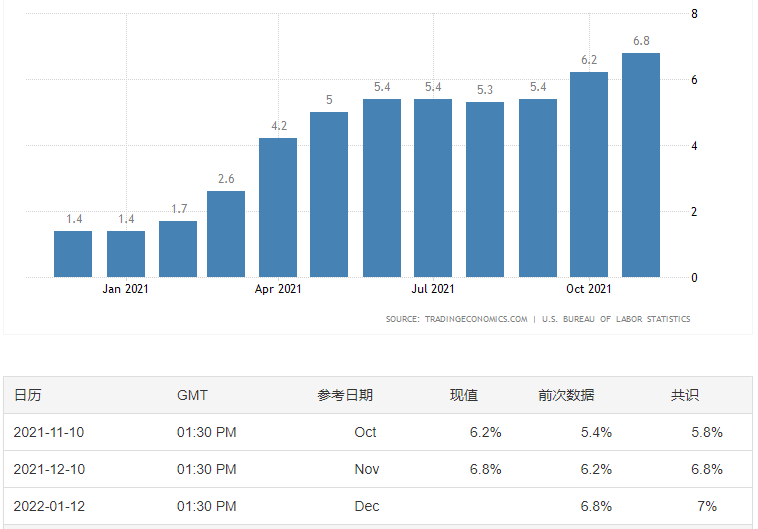

การควบคุมอัตราเงินเฟ้อเป็นเรื่องเร่งด่วนกว่าและอาจเกิดเกลียวขึ้น แม้ว่าสถานการณ์การจ้างงานจะไม่เป็นไปในเชิงบวก แต่สิ่งที่น่าหนักใจมากกว่าในสหรัฐอเมริกาคือระดับเงินเฟ้อที่สูง ระดับที่แท้จริงของอัตราเงินเฟ้อน่าจะเทียบได้กับช่วง "ภาวะเงินฝืดครั้งใหญ่" (Great Stagflation) หากเฟด "เพิกเฉย" อัตราเงินเฟ้อ ไม่เพียงแต่อัตราเงินเฟ้อที่สูงจะลดได้ยาก แต่ยังส่งผลกระทบต่อตลาดงานอีกด้วย

ประการแรก เงาของการแพร่ระบาดของมงกุฎใหม่ยังคงอยู่ในระยะสั้น ก่อให้เกิดแรงกดดันด้านการจ้างงานและเงินเฟ้อ การเกิดขึ้นของสายพันธุ์ใหม่ทำให้การป้องกันวัคซีนลดลงอย่างมาก และอัตราการให้วัคซีนเสริมในสหรัฐอเมริกาก็ไม่สูงนัก การแพร่ระบาดได้ขัดขวางการฟื้นตัวของการจ้างงานในอุตสาหกรรมบริการ ในเดือนธันวาคม มีการสร้างงานใหม่ 157,000 ตำแหน่งในอุตสาหกรรมบริการ ลดลง 41,000 ตำแหน่งจากเดือนก่อนหน้า อุปทานแรงงานในอุตสาหกรรมการขนส่งและคลังสินค้ายังขาดตลาด ซึ่งทำให้ยากต่อการลดแรงกดดันด้านเงินเฟ้อในระดับหนึ่ง

ประการที่สอง เกลียว "ราคาค่าจ้าง" ได้ก่อตัวขึ้นในขั้นต้น และผู้มีรายได้น้อยต้องการการเติบโตของเงินเดือนที่สูงขึ้น ค่าจ้างรายชั่วโมงเฉลี่ยของการจ้างงานนอกภาคเกษตรในเดือนธันวาคมลดลงเมื่อเทียบเป็นรายปี แต่อัตราการเติบโตแบบเดือนต่อเดือนเพิ่มขึ้นอย่างรวดเร็ว แตะระดับสูงสุดใหม่ตั้งแต่เดือนเมษายนปีที่แล้ว และครึ่งหนึ่งของระดับเงินเดือนของอุตสาหกรรมเพิ่มขึ้นเมื่อเทียบเป็นรายปี -ปี. ในหมู่พวกเขา ค่าจ้างของผู้มีรายได้น้อยที่สุดในสหรัฐอเมริกากำลังเติบโตในอัตราที่เร็วที่สุดนับตั้งแต่เกิดวิกฤตการณ์ทางการเงิน ซึ่งสูงกว่าค่าจ้างของผู้มีรายได้สูงในช่วงเวลาเดียวกันมาก เมื่อพิจารณาว่าการเติบโตของค่าจ้างเพิ่มขึ้นอย่างต่อเนื่องในช่วงหกเดือนที่ผ่านมาและการเติบโตของราคาก็สอดคล้องกัน ค่าจ้างและอัตราเงินเฟ้ออาจเป็นรูปเป็นร่าง

ในที่สุดอัตราเงินเฟ้อที่สูงขึ้นจริงและที่คาดการณ์ไว้จะนำไปสู่การเพิ่มขึ้นอีกของอัตราเงินเฟ้อ จากการสำรวจของ Business เกือบ 90% ของธุรกิจขนาดเล็กวางแผนที่จะขึ้นราคา 15% หรือมากกว่านั้น ซึ่งเป็นผลมาจากภาระค่าใช้จ่ายที่เพิ่มขึ้นเรื่อยๆ เมื่อพิจารณาจากการคาดการณ์ของสถาบันต่าง ๆ เกี่ยวกับระดับอัตราเงินเฟ้อในสหรัฐอเมริกา อัตราการเติบโตของราคาของเฟดอาจยังคงสูงในปีนี้ อย่างน้อยที่สุดก็คืออัตราการเติบโตที่สูงในปัจจุบันที่ 5%-7%

รูปที่ 2: อัตราเงินเฟ้อของสหรัฐอเมริกาในปีที่ผ่านมา

รูปที่ 3: อัตราเงินเฟ้อในสหรัฐอเมริกาในช่วง 25 ปีที่ผ่านมา

การปรับขึ้นอัตราดอกเบี้ยใกล้เข้ามาแล้ว และเราควรระมัดระวังต่อความเสี่ยงของการเข้มงวดขึ้น แม้ว่าตัวเลขจ้างงานนอกภาคเกษตรของสหรัฐฯ ต่ำกว่าที่คาดการณ์ของตลาดในเดือนธันวาคม แต่การสำรวจภาคครัวเรือนแสดงให้เห็นถึงประสิทธิภาพที่ดีขึ้นของตลาดงาน ในขณะที่ความกังวลของเจ้าหน้าที่เฟดเกี่ยวกับอัตราเงินเฟ้อเพิ่มขึ้นอย่างมาก ซึ่งอาจทำให้พวกเขามีแนวโน้มที่จะขึ้นอัตราดอกเบี้ยล่วงหน้าเพื่อรับมือกับ อัตราเงินเฟ้อสูง สุนทรพจน์ล่าสุดของเจ้าหน้าที่เฟดแสดงให้เห็นว่าเจ้าหน้าที่ส่วนใหญ่สนับสนุนการเร่งขึ้นอัตราดอกเบี้ยและยังหารือเกี่ยวกับระยะเวลาในการลดขนาดงบดุล เป็นความจริงที่การขึ้นอัตราดอกเบี้ยหรือแม้แต่การลดขนาดงบดุลไม่สามารถแก้ปัญหาอัตราเงินเฟ้อที่สูงในปัจจุบันของสหรัฐอเมริกาได้อย่างสมบูรณ์ แต่ในแง่หนึ่ง มันสามารถบรรเทาแรงกดดันด้านอัตราเงินเฟ้อที่สูงขึ้นได้บางส่วน และในทางกลับกัน นโยบายการเงินที่เข้มงวดขึ้นก็มีผลกระทบอย่างมากต่อความคาดหวัง นโยบายการกำกับดูแลสามารถบรรลุผลลัพธ์สองเท่าโดยใช้ความพยายามเพียงครึ่งเดียว เพื่อให้บรรลุเป้าหมายนี้ อัตราเงินเฟ้อในระดับสูงในปัจจุบันแทบจะไม่สามารถเปลี่ยนแปลงได้โดยการปรับขึ้นอัตราดอกเบี้ย 1-2 ครั้ง คาดว่าธนาคารกลางสหรัฐจะขึ้นอัตราดอกเบี้ยหลายครั้งในปีนี้

2. ศึกษาแนวโน้มการปรับขึ้นอัตราดอกเบี้ยย้อนหลัง

ตลาดคาดการณ์มานานแล้วว่าจะขึ้นอัตราดอกเบี้ยล่วงหน้าแต่งบดุลจะถูกลดขนาดลงในระหว่างกระบวนการขึ้นอัตราดอกเบี้ย ความแข็งแกร่งนี้เป็นสิ่งที่ตลาดคาดไม่ถึงอย่างสิ้นเชิง Nasdaq ร่วงลง 3 จุดในวันนั้น อย่างไรก็ตาม สหรัฐฯ ได้เปิดเผยข้อมูลนอกภาคเกษตร โดยอัตราการว่างงานของสหรัฐฯ ลดลงเหลือ 3.9% ในเดือนธ.ค. ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เกิดการระบาด ทั้งนี้ เฟดคาดการณ์อัตราการว่างงาน ณ สิ้นปี 2565 อยู่ที่ 3.5% ซึ่งดูเหมือนว่าจะค่อยๆ พอใจกับการปรับขึ้นอัตราดอกเบี้ยของเฟด เงื่อนไข การปรับขึ้นอัตราดอกเบี้ยอาจไม่เพียงแต่รุนแรงขึ้นเท่านั้น ผู้ค้าคาดว่าเฟดจะประกาศขึ้นอัตราดอกเบี้ย 25 จุดหลังจากการประชุมนโยบายการเงินในวันที่ 15-16 มีนาคมได้เพิ่มขึ้นเป็น 97.1% ตามเครื่องมือ FedWatch ของ CME

ตรวจสอบประวัติ ตั้งแต่ปี พ.ศ. 2498 สหรัฐอเมริกาได้ประสบกับการปรับขึ้นอัตราดอกเบี้ยทั้งหมด 13 ครั้ง เรามาทบทวนสามครั้งล่าสุดตั้งแต่ปี 2542 ถึงปัจจุบันอย่างละเอียด

(1) การปรับขึ้นอัตราดอกเบี้ยครั้งแรกเริ่มตั้งแต่เดือนมิถุนายน พ.ศ. 2542 ถึงเดือนพฤษภาคม พ.ศ. 2543 เมื่ออัตราดอกเบี้ยมาตรฐานปรับขึ้นจากร้อยละ 4.75 เป็นร้อยละ 6.5

ในปี 1999 GDP เติบโตอย่างแข็งแกร่งและอัตราการว่างงานลดลงเหลือ 4% หลังจากที่ Federal Reserve ปรับลดอัตราดอกเบี้ยลง 75 Basis Point เพื่อตอบสนองต่อวิกฤตการณ์ทางการเงินในเอเชีย ความเฟื่องฟูของอินเทอร์เน็ตทำให้การลงทุนด้านไอทีเติบโต เศรษฐกิจก็ร้อนจัด และฟองสบู่อินเทอร์เน็ตก็รุนแรง ในเวลานี้ Federal Reserve เลือกที่จะ เข้มงวดค่าเงินและเพิ่มอัตราดอกเบี้ยจาก 4.75% เป็น 6.5% หลังจาก 6 ครั้ง หลังจากเริ่มขึ้นอัตราดอกเบี้ย Nasdaq ยังคงเพิ่มขึ้นและเพิ่มขึ้นเป็นสองเท่าในช่วงที่ขึ้นอัตราดอกเบี้ย

จากนั้นในปี 2543 ฟองสบู่อินเทอร์เน็ตแตกและดัชนี Nasdaq พังทลายลง และเศรษฐกิจก็เข้าสู่ภาวะถดถอยอีกครั้ง "เหตุการณ์ 911" ทำให้เศรษฐกิจและตลาดหุ้นแย่ลง อย่างไรก็ตาม จะเห็นได้จากตัวเลขด้านล่างว่าการปรับลดอัตราดอกเบี้ยไม่ได้ช่วยรักษาตลาดหุ้นของสหรัฐฯ ไว้ได้ ตลาดหุ้นสหรัฐฯยังคงผันผวนและร่วงลงมากว่าสองปี ดัชนี Nasdaq ร่วงจากสูงสุดกว่า 5,100 จุดเป็น มากกว่า 1,100 คะแนน.....

จะเห็นได้ว่าการขึ้นอัตราดอกเบี้ยไม่จำเป็นต้องทำให้ตลาดหุ้นตกต่ำ และการลดอัตราดอกเบี้ยก็ไม่จำเป็นต้องทำให้ตลาดหุ้นสูงขึ้นเสมอไป

(2) การปรับขึ้นอัตราดอกเบี้ยครั้งที่ 2 เกิดขึ้นตั้งแต่เดือนมิถุนายน 2547 ถึงเดือนมิถุนายน 2549 เมื่ออัตราดอกเบี้ยมาตรฐานปรับขึ้นจาก 1% เป็น 5.25%

ในเวลานั้น ฟองสบู่ในตลาดที่อยู่อาศัยนั้นรุนแรง และการลดอัตราดอกเบี้ยอย่างต่อเนื่องและรุนแรงก่อนหน้านี้ได้นำไปสู่ฟองสบู่อสังหาริมทรัพย์อย่างรุนแรงในสหรัฐอเมริกา เศรษฐกิจสหรัฐเริ่มฟื้นตัวในช่วงครึ่งหลังของปี 2546 และอุปสงค์ที่เพิ่มขึ้นอย่างรวดเร็วทำให้อัตราเงินเฟ้อและอัตราเงินเฟ้อพื้นฐานเพิ่มขึ้น ในปี 2547 ธนาคารกลางสหรัฐเริ่มใช้นโยบายที่เข้มงวดขึ้นโดยขึ้นอัตราดอกเบี้ย 25 จุดพื้นฐาน 17 ครั้งติดต่อกันถึง 5.25% ในเดือนมิถุนายน 2549 ในกระบวนการปรับขึ้นอัตราดอกเบี้ยเป็นเวลา 2 ปี Nasdaq ยังอยู่ในภาวะช็อกและเป็นขาขึ้นดังที่แสดงในกล่องสีแดงในรูปด้านล่าง

จนกระทั่งเกิดวิกฤตสินเชื่อซับไพรม์ที่ก่อให้เกิดวิกฤตการเงินโลก ธนาคารกลางสหรัฐจึงเริ่มปรับลดอัตราดอกเบี้ยอีกครั้ง กระทั่งถึงระดับใกล้ศูนย์ วิกฤตสินเชื่อซับไพรม์เกิดขึ้นครั้งแรกในปี 2549 และเริ่มแผ่ขยายไปทั่วสหรัฐอเมริกาในเดือนสิงหาคม 2550 แม้ว่าธนาคารกลางสหรัฐจะลดอัตราดอกเบี้ยต่อไปแต่ก็ไม่ได้ช่วยตลาดหุ้นสหรัฐอย่างรวดเร็ว Nasdaq เริ่มขึ้นในเดือนมีนาคม 2552 เท่านั้น เพื่อออกด้านล่าง

(3) การปรับขึ้นอัตราดอกเบี้ยครั้งที่ 3 เกิดขึ้นตั้งแต่เดือนธันวาคม 2558 ถึงเดือนธันวาคม 2561 และอัตราดอกเบี้ยมาตรฐานปรับขึ้นจาก 0.125% เป็น 2.375%

หุ้นสหรัฐฯ ยังเป็นขาขึ้นที่ผันผวน

จากการทบทวนประสบการณ์การปรับขึ้นอัตราดอกเบี้ยทั้ง 3 ครั้งตั้งแต่ปี 2542 จะเห็นได้ว่าหุ้นสหรัฐไม่ได้ร่วงลงในช่วงรอบการปรับขึ้นอัตราดอกเบี้ย ตรงกันข้าม กำไรไม่ได้น้อยเลย ดังนั้น เราสามารถสรุปเบื้องต้นอย่างคร่าว ๆ ได้ว่า การขึ้นหรือลงไม่ได้ขึ้นอยู่กับว่าอัตราดอกเบี้ยจะขึ้นหรือไม่ และการขึ้นของอัตราดอกเบี้ยไม่ได้แปลว่าจะลง และการลดอัตราดอกเบี้ยไม่ได้หมายความว่าจะขึ้น ขึ้นอย่างแน่นอน การขึ้นอัตราดอกเบี้ยจะไม่ใช่ปัจจัยที่ใหญ่ที่สุดในการตกต่ำและการตกต่ำของตลาดหุ้นสหรัฐฯ

3. ทบทวนรอบ Taper และอัตราดอกเบี้ยปี 2556

ทบทวนแนวโน้มของอัตราดอกเบี้ยและส่วนต่างอัตราดอกเบี้ยในรอบ Taper ที่ผ่านมา ก่อนรอบการปรับขึ้นอัตราดอกเบี้ย รอบการปรับขึ้นอัตราดอกเบี้ย และตั้งแต่การหยุดการปรับขึ้นอัตราดอกเบี้ยจนถึงรอบการปรับลดอัตราดอกเบี้ย:

(1) ช่วง Taper (2013.04-2014.10): Taper มีผลกระทบต่ออัตราดอกเบี้ยระยะสั้นค่อนข้างน้อย และมีผลกระทบต่ออัตราดอกเบี้ยระยะยาวมากกว่า ในช่วงเวลานี้ ราคาเพิ่มขึ้นจาก 0.25% เป็น 0.50% ใน 2 ปี และอัปลิงค์อยู่ที่ประมาณ 25bps ราคาระยะยาวเพิ่มขึ้นจาก 1.6% เป็น 3.0% ใน 10 ปี จากนั้นลดลงเล็กน้อยเป็น 2.2% โดยมี เพิ่มขึ้นโดยรวมประมาณ 60bps การเพิ่มขึ้นของอัตราดอกเบี้ยพันธบัตรระยะยาวของสหรัฐในปี 2556 มีสาเหตุหลักมาจากความตื่นตระหนกของ Taper ซึ่งเป็นผลมาจากการขาดการสื่อสารระหว่างเฟดและตลาดในขณะนั้น Taper รอบนี้มีผลกระทบต่อเส้นโค้งอัตราดอกเบี้ยโดยรวมในระดับปานกลาง

(2) ก่อนรอบการปรับขึ้นอัตราดอกเบี้ย (2014.10-2015.12) ในระหว่างงวด เนื่องจากธนาคารกลางสหรัฐมีความเสี่ยงมากขึ้นจากภาวะเงินฝืด แนวโน้มอัตราดอกเบี้ยระยะยาวจึงอ่อนแอ โดยผันผวนระหว่าง 1.5% ถึง 2.5% แต่ อัตราดอกเบี้ยระยะสั้นยังคงเพิ่มขึ้นจาก 0.5% เป็น 1.0% ส่วนต่างของเส้นโค้งพันธบัตรสหรัฐลดลงอย่างต่อเนื่องจาก 185bps เป็น 124bps ก่อนรอบการปรับขึ้นอัตราดอกเบี้ย อัตราดอกเบี้ยระยะสั้นจะสูงขึ้นมากกว่าอัตราดอกเบี้ยระยะยาว และเส้นอัตราดอกเบี้ยจะแบนราบ

(3) ในรอบการปรับขึ้นอัตราดอกเบี้ย (2015.12-2018.12), ปี 2015, 2016, 2017 และ 2018 ปรับขึ้นอัตราดอกเบี้ย 1, 1, 3 และ 4 ครั้งตามลำดับ และอัตราเร่งของการปรับขึ้นอัตราดอกเบี้ย ในช่วงเวลานี้มีเหตุการณ์สำคัญหลายอย่างเกิดขึ้น เช่น Brexit ในกลางปี 2016 การเลือกตั้งของ Trump ในปลายปี 2016 การปรับลดงบดุลของธนาคารกลางสหรัฐในเดือนตุลาคม 2017 และข้อพิพาททางการค้าระหว่างจีนและสหรัฐอเมริกาในเดือนมีนาคม 2018 การปรับขึ้นอัตราดอกเบี้ยมีแนวโน้มที่จะช้าในช่วงครึ่งแรกของรอบการขึ้นอัตราดอกเบี้ย และเร็วขึ้นในช่วงครึ่งหลังของปี ในระหว่างรอบการปรับขึ้นอัตราดอกเบี้ย เส้นโค้งอัตราดอกเบี้ยของพันธบัตรสหรัฐจะแบนลงอีก และส่วนต่างอัตราดอกเบี้ยก็ลดลงอย่างต่อเนื่อง

(4) หลังจากรอบการปรับขึ้นอัตราดอกเบี้ย (2018.12-2019.12) การขึ้นอัตราดอกเบี้ยหยุดลง อัตราการเติบโตทางเศรษฐกิจลดลง และปัจจัยต่างๆ เช่น จีนและสหรัฐอเมริกาส่งผลให้อัตราผลตอบแทนพันธบัตรสหรัฐฯ ลดลงอย่างรวดเร็ว หลังจากรอบการปรับขึ้นอัตราดอกเบี้ย อัตราดอกเบี้ยลดลงอย่างรวดเร็วและส่วนต่างเพิ่มขึ้น

(5) ในช่วงที่เกิดไวรัสมงกุฎใหม่ (2019.12-ปัจจุบัน) การซื้อขายเงินเฟ้อ (Inflationtrade) ด้วยการระบาดของไวรัสคราวน์สายพันธุ์ใหม่ ธนาคารกลางสหรัฐลดอัตราดอกเบี้ยลงอย่างรวดเร็วจนเหลือ 0 อย่างไรก็ตาม ในช่วงที่มีการระบาดของไวรัสคราวน์สายพันธุ์ใหม่ อัตราเงินเฟ้อทั่วโลกอยู่ในระดับสูง และอัตราดอกเบี้ยระยะสั้นยังคงอยู่ใกล้ 0 อัตราดอกเบี้ยระยะยาว ขยายตัวต่อเนื่องเป็น 150bps ตามอัตราเงินเฟ้อ (Inflationtrade) ที่ปรับตัวสูงขึ้น

การปรับขึ้นอัตราดอกเบี้ยของเฟดไม่จำเป็นต้องนำไปสู่การลดลงของตลาดหุ้นเสมอไป ตัวอย่างเช่น หุ้นสหรัฐปรับตัวขึ้นในช่วงเริ่มต้นของรอบการปรับขึ้นอัตราดอกเบี้ยหลายรอบที่ผ่านมา แน่นอนว่า ประวัติศาสตร์ไม่ใช่คำตอบที่ถูกต้องเสมอไป เบื้องหลังการพุ่งขึ้นของหุ้นสหรัฐฯ ในช่วงเริ่มต้นของรอบการขึ้นดอกเบี้ย 2-3 ครั้งที่ผ่านมา การเติบโตทางเศรษฐกิจของสหรัฐฯ ดีขึ้น และอัตราเงินเฟ้อเพิ่มขึ้นในระดับปานกลาง แต่หากจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยเนื่องจากอัตราเงินเฟ้อสูงเกินไป นั่นอาจเป็นผลเสียต่อตลาด สถานการณ์ปัจจุบันดูเหมือนจะเป็นอย่างหลังมากกว่า อัตราเงินเฟ้อ CPI ที่สูงในสหรัฐอเมริกา "บังคับ" ให้เฟดดำเนินการในขณะที่การแพร่ระบาดของ Omicron ยังคงแพร่กระจายและความไม่แน่นอนของแนวโน้มการเติบโตของเศรษฐกิจโลกก็เพิ่มขึ้น

4. การวิเคราะห์การหดตัวเป็นระยะ

ที่เรียกว่างบดุลที่ลดลงหมายถึงการลดขนาดหลักทรัพย์ที่ถือโดยธนาคารกลางสหรัฐ (พันธบัตรรัฐบาลกลางและ MBS เป็นต้น) จากมุมมองของตรรกะผลกระทบ เมื่อเทียบกับการปรับขึ้นอัตราดอกเบี้ย การลดงบดุลเป็นการลดปริมาณสินทรัพย์ตราสารหนี้ที่ถืออยู่มากกว่า (ไม่ใช่การต่ออายุเมื่อครบกำหนดหรือขายโดยตรง) ดังนั้นจากมุมมองของอุปสงค์และอุปทาน ผลกระทบ ต่อการถือครองตราสารหนี้ที่ลดลง ในระยะสั้นจะยิ่งใหญ่ขึ้น ขนาดสินทรัพย์ปัจจุบันของธนาคารกลางสหรัฐอยู่ที่ 8.77 ล้านล้านดอลลาร์สหรัฐ เฟดถือพันธบัตรคลัง 5.66 ล้านล้านดอลลาร์สหรัฐ และระยะยาว (5-10 ปีขึ้นไป) อยู่ที่ 2.37 ล้านล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 42.0 %

ไม่ว่าจะเป็นการลดลง การขึ้นอัตราดอกเบี้ย หรือการหดตัวของงบดุล มีกระบวนการตั้งแต่การเตรียมการล่วงหน้า ไปจนถึงการลงบัญชีทั้งหมด ไปจนถึงการนำไปใช้จริง แม้ว่าการดำเนินการเฉพาะและกลยุทธ์การดำเนินการของการปรับนโยบายการเงินให้กลับสู่ระดับปกติทั้งสามรายการข้างต้นจะแตกต่างกัน แต่สิ่งเหล่านี้ล้วนส่งผลต่อราคาสินทรัพย์ผ่านความคาดหวังในช่วงคาดการณ์ โดยเฉพาะอย่างยิ่งเมื่อมีเหตุการณ์ที่น่าประหลาดใจ ดังนั้นเมื่อยังมีระยะห่างจากการหดตัวที่แท้จริงของงบดุลควรให้ความสนใจกับความคาดหวังของ "ตื่นตระหนก" มากกว่าสิ่งที่ทำให้เกิดความตื่นตระหนก ดังนั้น "ความตื่นตระหนกที่ลดลง" ในเดือนพฤษภาคม 2556 จากตลาด และสินทรัพย์ โหมดการตอบสนองอาจให้ข้อมูลมากกว่า หลังจากที่งบดุลเริ่มหดตัวอย่างเป็นทางการ คุณสามารถอ้างถึงการหดตัวของงบดุลในปี 2560 เพื่อตรวจสอบผลกระทบที่แท้จริง

อ้างอิงจากประสบการณ์ในปี 2013 ในช่วงที่ตื่นตระหนกที่สุด อัตราดอกเบี้ยของพันธบัตรสหรัฐก็เพิ่มขึ้นอย่างรวดเร็วและถูกครอบงำด้วยอัตราดอกเบี้ยที่แท้จริง สินทรัพย์หลักของโลกโดยทั่วไปอยู่ภายใต้แรงกดดัน โดยเฉพาะ Bitcoin และตลาดเกิดใหม่บางแห่ง (เช่น บราซิล หุ้นฮ่องกง, หุ้น A) ร่วงลง ในขณะเดียวกัน สินค้าโภคภัณฑ์ เช่น ทองคำและทองแดงโดยทั่วไปก็ถอยกลับเช่นกัน ในทางตรงกันข้าม สินทรัพย์ที่ปลอดภัยเช่นเงินเยนและพันธบัตรรัฐบาลญี่ปุ่นทำงานได้ดีขึ้น อย่างไรก็ตาม การลดลงโดยรวมในตลาดหุ้นสหรัฐฯ นั้นไม่มากนักในเวลานั้น และหุ้นเติบโตอย่าง Nasdaq และ ChiNext ก็ยังนำหน้าอยู่ หลังจากช่วงตื่นตระหนกผ่านพ้นไป อัตราดอกเบี้ยพันธบัตรสหรัฐฯ ลดลง ตลาดหลักโดยทั่วไปดีดตัวขึ้นและซ่อมแซม หุ้นเติบโตแข็งแกร่งขึ้นอย่างรวดเร็ว และทองคำยังคงลดลงอย่างต่อเนื่อง

ระยะตื่นตระหนกส่งผลให้เกิดการขึ้นอย่างรวดเร็วของอัตราดอกเบี้ย การร่วงลงของตลาด และการหมุนเวียนของรูปแบบ แต่มันไม่ได้เปลี่ยนแนวโน้มของตลาดหุ้นสหรัฐโดยสิ้นเชิง อัตราดอกเบี้ยพันธบัตรสหรัฐก็ขึ้นและลงเช่นกัน หลังจากตื่นตระหนก อัตราดอกเบี้ยลดลงจาก 2.7% เป็น 2.5% และเพิ่มขึ้นอีกครั้งเป็น 3.0% ประมาณ 2 เดือนก่อนการลดอย่างเป็นทางการ แต่เมื่อการลดเริ่มขึ้นในปลายปี 2013 จุดสูงสุดและลดลงเป็นไปตามกฎหมายที่เราเสนอ นั่นคือ นโยบายการเงินจะมีผลเป็นระยะต่ออัตราดอกเบี้ยในช่วงที่คาดไว้

การปรับลดงบดุลรอบสุดท้ายเกิดขึ้นในเดือนตุลาคม 2560 ประมาณ 2 ปีหลังจากการปรับขึ้นอัตราดอกเบี้ยอย่างเป็นทางการในเดือนธันวาคม 2558 เมื่อพิจารณาจากการคาดการณ์ของตลาด กระบวนการลดขนาดงบดุลในปี 2560 นั้นเป็นไปตามความคาดหวัง จากมุมมองของประสิทธิภาพของสินทรัพย์ กระบวนการทั้งหมดตั้งแต่การเผยแพร่สัญญาณการหดตัวของงบดุลในเดือนเมษายน 2017 จนถึงจุดเริ่มต้นของการหดตัวของงบดุลในเดือนตุลาคม เนื่องจากการคาดการณ์ที่เพียงพอ การหดตัวของงบดุลมีผลจำกัดต่อการเปลี่ยนแปลงเส้นทางของสินทรัพย์ และ ระดับที่ลึกกว่านั้นถูกครอบงำด้วยปัจจัยการเติบโต

กระบวนการเฉพาะในการย่อขนาดตารางมีดังนี้:

ข้อความ

ข้อความ

ในเดือนมิถุนายน 2017 มีการเปิดเผยแผน "การลดงบดุลเชิงปริมาณ" เมื่อวันที่ 14 มิถุนายน 2017 ธนาคารกลางสหรัฐได้เปิดเผยแผน "การลดงบดุลเชิงปริมาณ" ในการประชุม FOMC (นั่นคือ การลดหนี้ในประเทศครั้งแรกเดือนละ 6 พันล้านดอลลาร์สหรัฐ และ MBS 4 พันล้านดอลลาร์สหรัฐ ปรับทุกๆ 3 เดือน) แต่ไม่ได้ประกาศเวลาเริ่มต้นที่เจาะจง

ในเดือนกรกฎาคม 2017 มีการบอกใบ้ว่างบดุลที่หดตัวจะมาในเร็วๆ นี้ เมื่อวันที่ 26 กรกฎาคม 2017 ธนาคารกลางสหรัฐได้แก้ไขถ้อยคำในแถลงการณ์ของการประชุม FOMC โดยให้สัญญาณที่โดยทั่วไปถือได้ว่าเป็นการหดตัวที่ชัดเจนมาก และเปลี่ยนข้อความก่อนหน้านี้ที่ว่าการหดตัวของงบดุลจะเริ่มในปีนี้ เร็ว ๆ นี้ (ค่อนข้างเร็ว) ตลาดคาดการณ์อย่างเป็นเอกฉันท์ว่าหากไม่มีอะไรไม่คาดคิดเกิดขึ้น ธนาคารกลางสหรัฐฯ จะเริ่มลดขนาดงบดุลในการประชุม FOMC ในเดือนกันยายนของปีเดียวกัน

ในเดือนกันยายน 2560 งบดุลลดลงตามกำหนด เมื่อวันที่ 20 กันยายน 2017 ในการประชุม FOMC ธนาคารกลางสหรัฐตัดสินใจเริ่มลดขนาดงบดุลตั้งแต่เดือนตุลาคม ระยะเวลา ขนาด และวิธีการโดยทั่วไปไม่เป็นไปตามที่คาดไว้ ในแง่ของวิธีการเฉพาะในการลดขนาดงบดุล เช่น แนวทางที่กำหนดในการประชุม FOMC ในเดือนมิถุนายน (ภาคผนวกของหลักการและแผนการฟื้นฟูนโยบาย) งบดุลที่หดตัวซึ่งจะเปิดตัวอย่างเป็นทางการในเดือนตุลาคมคือ: 1) Passive (จะไม่ต่ออายุเมื่อหมดอายุ แทนที่จะขายจริง 2) เชิงปริมาณ (ขีดจำกัดบนกำหนดไว้สำหรับขนาดของการหดตัวของงบดุลทุกเดือน มูลค่าเริ่มต้นคือ 6 พันล้านดอลลาร์สหรัฐของพันธบัตรรัฐบาลและ 4 พันล้านดอลลาร์สหรัฐ MBS ดอลลาร์ต่อเดือน) 3) คาดการณ์ได้ (ปรับทุกสามเดือนเท่านั้น เพิ่มขึ้น 6 พันล้านดอลลาร์สหรัฐตามลำดับและ 4 พันล้านดอลลาร์สหรัฐฯ จนกระทั่ง 12 เดือนต่อมา เมื่อขนาดลดลงเหลือ 30,000 ล้านดอลลาร์สหรัฐฯ และ 20,000 ล้านดอลลาร์สหรัฐฯ ต่อเดือน และยังคงไม่เปลี่ยนแปลง ).

ข้อความจากมุมมองของการเปลี่ยนแปลงความคาดหวังของตลาด เรายังอ้างถึงการสำรวจของ New York Fed เมื่อเฟดกล่าวถึงการลดขนาดงบดุลในเดือนมีนาคม 2017 สถาบันตลาดต่างคาดหมายว่าจะลดขนาดงบดุลภายในปีนี้ ไม่เพียงพอ สถาบันต่าง ๆ ได้คาดหวังอย่างเต็มที่แล้วว่าจะลดขนาดงบดุลลงภายในปีนี้ ดังนั้นกระบวนการลดขนาดงบดุลในปี 2560 จึงเป็นไปตามความคาดหวังเมื่อมองย้อนกลับไปที่กระบวนการทั้งหมดตั้งแต่การประกาศสัญญาณการหดตัวของงบดุลของเฟดในเดือนเมษายนจนถึงการเริ่มต้นการหดตัวของงบดุลในเดือนตุลาคมในปี 2560 เนื่องจากการรวมงบดุลที่คาดไว้ทั้งหมด ผลกระทบของการย่อขนาดงบดุลต่อราคาสินทรัพย์ค่อนข้างจำกัด แต่ถูกครอบงำด้วยปัจจัยการเจริญเติบโต

ดังนั้น,ข้อความ

ไม่ว่าจะเป็น "ความตื่นตระหนกที่ลดลง" หรือ "ความตื่นตระหนกในการหดตัวของงบดุล" ความผันผวนในระยะสั้นมาจากระดับของการรวมที่คาดไว้ เมื่อรวมทั้งหมดแล้ว ผลกระทบที่แท้จริงอาจไม่ดีนักในตอนแรก

โดยทั่วไป เมื่อเปรียบเทียบ "การลดความตื่นตระหนก" ในปี 2013 และการลดลงของงบดุลจริงในปี 2017 เราพบว่าความผันผวนของตลาดในระยะสั้นเกิดจากระดับของการรวมที่คาดไว้ เมื่อรวมทั้งหมดแล้ว ผลกระทบที่แท้จริงอาจไม่มากนัก ที่จุดเริ่มต้น ดังนั้นไม่ว่าจะปรับลด ขึ้นดอกเบี้ย หรือลดงบดุล จะทำให้อัตราดอกเบี้ยระยะยาวขึ้นต่อและตลาดลงหรือไม่นั้นขึ้นอยู่กับสภาพแวดล้อมปัจจัยพื้นฐานในขณะนั้นมากกว่า

การลดลงเมื่อสิ้นปี 2556 การสิ้นสุดของการลด ณ สิ้นปี 2557 การขึ้นอัตราดอกเบี้ยครั้งแรกในสิ้นปี 2558 การเริ่มขึ้นอัตราดอกเบี้ยอีกครั้งในปี 2559 และการหดตัวของงบดุลในตอนท้าย ของปี 2560 มีความผันผวนค่อนข้างมากสองครั้งในการปรับขึ้นอัตราดอกเบี้ยครั้งแรก ณ สิ้นปี 2558 จริงๆ แล้วหากดูให้ดีไม่ว่าจะเป็นแนวโน้มของอัตราดอกเบี้ยพันธบัตรสหรัฐฯ หรือความผันผวนของตลาดหุ้นหลังจากการปรับขึ้นอัตราดอกเบี้ยครั้งแรกในครั้งนั้น เป็นเพราะปัจจัยพื้นฐาน (สหรัฐฯ และจีน) ค่อนข้างอ่อนแอ อย่างไรก็ตาม หลังจากที่การเติบโตของสหรัฐและทั่วโลกยังคงเพิ่มขึ้นอย่างต่อเนื่อง อัตราดอกเบี้ยยังคงเพิ่มขึ้นในปี 2560 จนถึงสิ้นปี 2560 และตลาดโดยรวมยังคงมีแนวโน้มสูงขึ้นจนกระทั่งสิ้นสุดการปรับขึ้นอัตราดอกเบี้ยในต้นปี 2561 และในช่วง สิ้นปี 2561 หลังจากปัจจัยพื้นฐานพลิกกลับอย่างสมบูรณ์ ในที่สุดตลาดหุ้นสหรัฐก็กลับตัว

5. ผลกระทบของอัตราเงินเฟ้อต่อหุ้นสหรัฐ

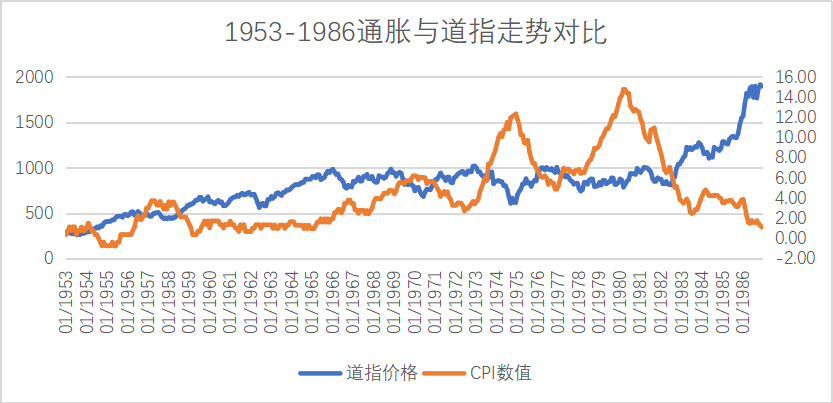

รูปที่ 4: 2496-2529 อัตราเงินเฟ้อเทียบกับดาวโจนส์

หุ้นสหรัฐฯ ถึงจุดสูงสุดก่อนอัตราเงินเฟ้อ หากหุ้นสหรัฐฯ เพิ่มขึ้นพร้อมอัตราเงินเฟ้อช่วงระยะเวลาหนึ่ง ตลาดหุ้นเริ่มปรับตัวลงก่อนอัตราเงินเฟ้อ และหากแข็งแกร่ง ก็จะเป็นแนวโน้มการฟื้นตัวด้วย หากหุ้นสหรัฐฯ ลดลงและอัตราเงินเฟ้อดำเนินต่อไป เมื่ออัตราเงินเฟ้อถึงจุดสูงสุด ตลาดหุ้นก็ถึงจุดต่ำสุดเช่นกัน ในปัจจุบันมีแนวโน้มไปสู่ภาวะเงินเฟ้อรุนแรง ในอดีต ตลาดหุ้นมีความเป็นไปได้สูงที่จะปรับตัวลงหลังจากเกิดภาวะเงินเฟ้อรุนแรง

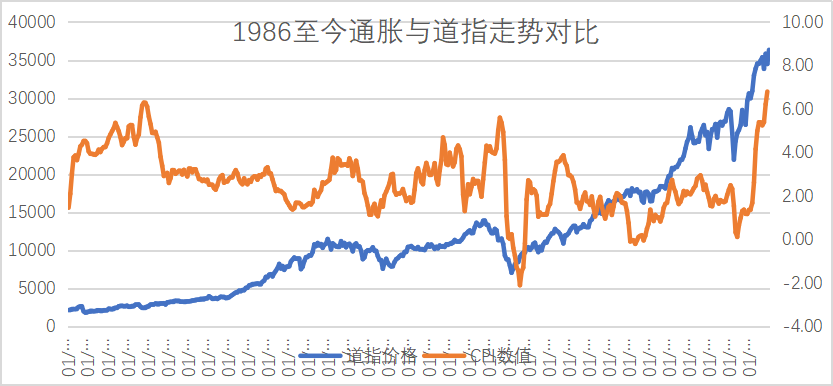

รูปที่ 5: การเปรียบเทียบอัตราเงินเฟ้อและค่าเฉลี่ยอุตสาหกรรมดาวโจนส์ตั้งแต่ปี 2529

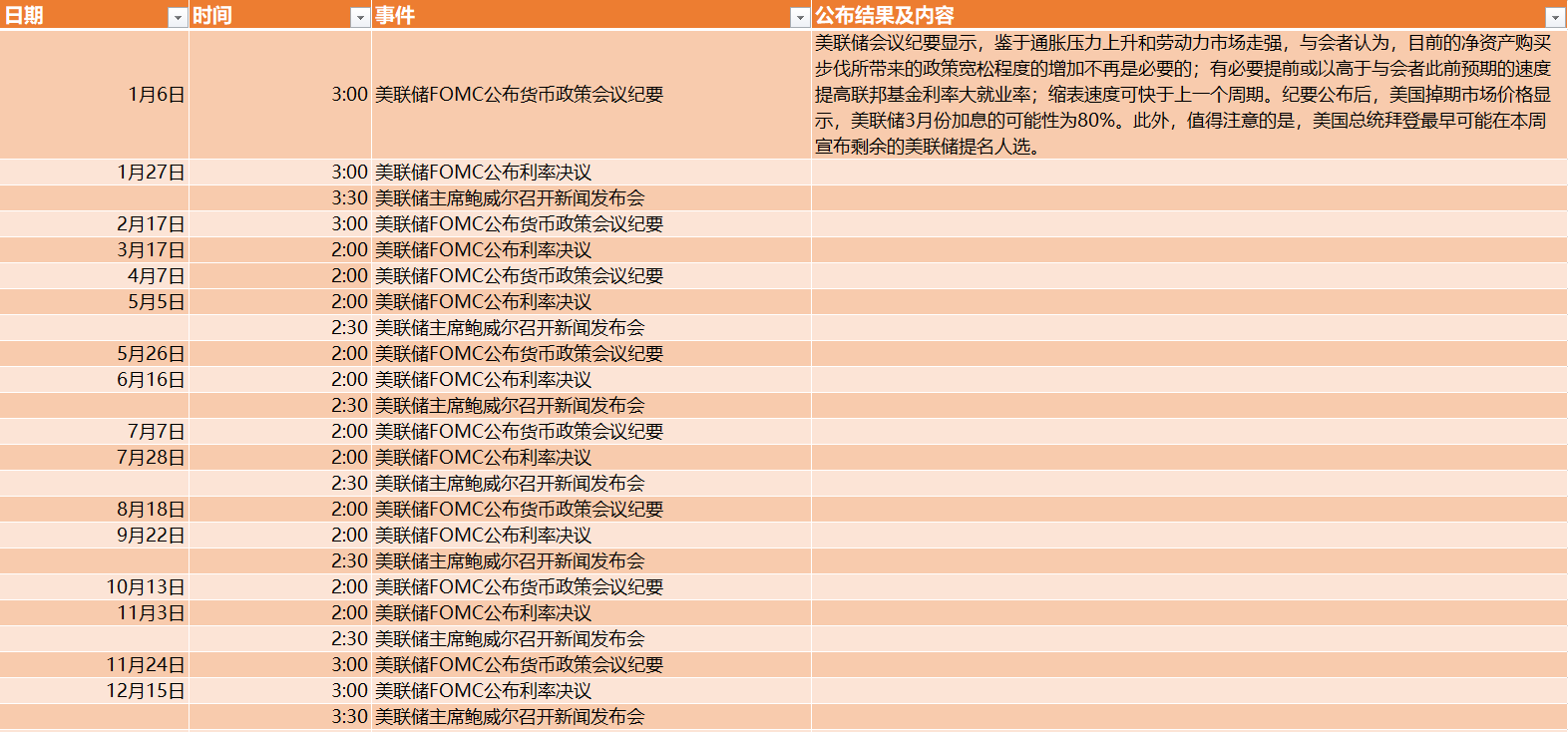

6. มติอัตราดอกเบี้ยของธนาคารกลางสหรัฐและรายงานการประชุม

การประชุม FOMC เดือนมกราคมวันที่ 27 มกราคม:

ระดับอัตราดอกเบี้ย: คงอัตราดอกเบี้ยไว้เท่าเดิม และอัตราเงินกองทุนของรัฐบาลกลางจะเพิ่มขึ้นอย่างเหมาะสมในเร็วๆ นี้

อัตราส่วนการลงคะแนนเสียง: สมาชิกมีมติเป็นเอกฉันท์เห็นด้วยกับการตัดสินใจเรื่องอัตราดอกเบี้ย ซึ่งสอดคล้องกับการประชุมครั้งก่อน

ความคาดหวังทางเศรษฐกิจ: การเติบโตของกำลังแรงงานแข็งแกร่งในช่วงหลายเดือนที่ผ่านมา และอัตราการว่างงานลดลงอย่างรวดเร็ว

การคาดการณ์เงินเฟ้อ: ความไม่สมดุลระหว่างอุปสงค์และอุปทานนำไปสู่อัตราเงินเฟ้อที่สูงซึ่งสูงกว่าเป้าหมาย 2% มาก

แนวทางการซื้อตราสารหนี้: อัตราการลดหนี้ยังคงไม่เปลี่ยนแปลงและจะสิ้นสุดในต้นเดือน มี.ค. จะมีการถือครองพันธบัตรคลังระยะยาว

ข้อความ

แผนการลดงบดุล: งบดุลจะลดลงหลังจากขึ้นอัตราดอกเบี้ยเท่านั้น และจะดำเนินการผ่านการลงทุนใหม่การแถลงข่าวของพาวเวลล์:

ตำแหน่งนโยบาย:ข้อความ

อัตราการขึ้นราคา:ข้อความ

แผนงบดุลที่ลดลง:ข้อความ

อัตราเงินเฟ้อ:ข้อความ

ตลาดงาน:ข้อความ

ส่วนต่างอัตราผลตอบแทนปี 2-10 อยู่ในช่วงแนวโน้ม ตรวจสอบได้ แต่ไม่ได้ควบคุม

จากข้อมูลของ CME "Fed Watch": ความน่าจะเป็นที่เฟดจะคงอัตราดอกเบี้ยในช่วง 0%-0.25% ในเดือนมีนาคมคือ 0% ความน่าจะเป็นที่จะขึ้นอัตราดอกเบี้ย 25 จุดพื้นฐานคือ 87.6% และความน่าจะเป็นของการปรับขึ้น อัตราดอกเบี้ย 50 จุดพื้นฐานคือ 12.4% ความน่าจะเป็นของอัตราดอกเบี้ยในช่วง 0%-0.25% คือ 0% ความน่าจะเป็นที่จะขึ้นอัตราดอกเบี้ย 25 จุดพื้นฐานคือ 31.4% ความน่าจะเป็นที่จะขึ้นอัตราดอกเบี้ย 50 จุด คะแนนพื้นฐานคือ 60.7% และความน่าจะเป็นที่จะขึ้นอัตราดอกเบี้ย 75 คะแนนพื้นฐานคือ 7.9%

ตารางที่ 1: มติอัตราดอกเบี้ยของธนาคารกลางสหรัฐปี 2565 และรายงานการประชุม

7. บทสรุป

นโยบายการเงินจะส่งผลต่อจังหวะของตลาดแต่ไม่สามารถเปลี่ยนแปลงแนวโน้มได้ จากการวิเคราะห์ประวัติการลดหนี้ของสหรัฐฯ การขึ้นอัตราดอกเบี้ย และการลดงบดุล มีความเป็นไปได้สูงที่จะขึ้นในช่วงที่หนี้ ลดลงจนถึงจุดเริ่มต้นของการปรับขึ้นอัตราดอกเบี้ย แต่จากการศึกษาอย่างรอบคอบแล้ว จะเห็นได้ว่า การเพิ่มขึ้นนั้นขึ้นอยู่กับภูมิหลังของการเติบโตทางเศรษฐกิจที่ดีในสหรัฐอเมริกาหรือการฟื้นตัวอย่างแข็งแกร่งและอัตราเงินเฟ้อที่เพิ่มขึ้นในระดับปานกลาง นอกจากนี้ เศรษฐกิจที่ดียังสามารถชดเชยผลกระทบของการหดตัวได้ ของสภาพคล่องของตลาด หากบริษัท ปรับปรุงอย่างต่อเนื่อง บริษัท ก็จะมีที่มาและแรงจูงใจในการพัฒนาอย่างยั่งยืนและตลาดหุ้นก็จะเจริญรุ่งเรืองตามธรรมชาติหาก บริษัท ปรับปรุงอย่างต่อเนื่อง แต่คราวนี้เฟดเลือกที่จะถูกบีบให้ขึ้นอัตราดอกเบี้ยท่ามกลางภาวะชะงักงันทางเศรษฐกิจ เศรษฐกิจ สามารถนำไปสู่การฟื้นตัวอย่างรวดเร็วภายใต้เงื่อนไขดังกล่าวได้หรือไม่? เมื่อเทียบกับประวัติศาสตร์ ตลาดหุ้นสามารถรักษาวงจรขาขึ้นอย่างแข็งแกร่งภายใต้อัตราเงินเฟ้อที่สูงได้กี่ครั้ง? แน่นอน ไม่ว่าจะเป็น "การลดความตื่นตระหนก" หรือ "การหดตัวของงบดุล" ความผันผวนในระยะสั้นมาจากระดับของการรวมที่คาดไว้ เมื่อรวมทั้งหมดและย่อยโดยตลาดแล้ว ผลกระทบที่แท้จริงอาจไม่ดีนักในตอนแรก

ตอบสนองต่อตลาดสกุลเงินดิจิทัล เนื่องจากในช่วงไม่กี่ปีที่ผ่านมา ความสัมพันธ์กับตลาดหุ้นสหรัฐฯ ค่อนข้างแข็งแกร่ง แต่แนวโน้มมีความอ่อนไหวมากขึ้น และมักจะถึงจุดสูงสุดก่อนตลาดหุ้นสหรัฐฯ เนื่องจากสกุลเงินดิจิทัลที่นำโดย BTC ร่วงลง เกือบ 3 เดือนและได้ปรับลง 50% แม้ว่าจะมีการคาดการณ์ว่างบดุลจะลดลงอีกครั้งภายในปีนี้ จะถูกลากลง แต่หลังจากการลากสั้น ๆ มันจะเป็นไปตามจังหวะของมันเอง ดังนั้นวิเคราะห์ BTC และอื่น ๆ ตลาดอาจมีความหมายมากกว่า

2. การวิจัยและการตัดสินแนวโน้มตลาด BTC

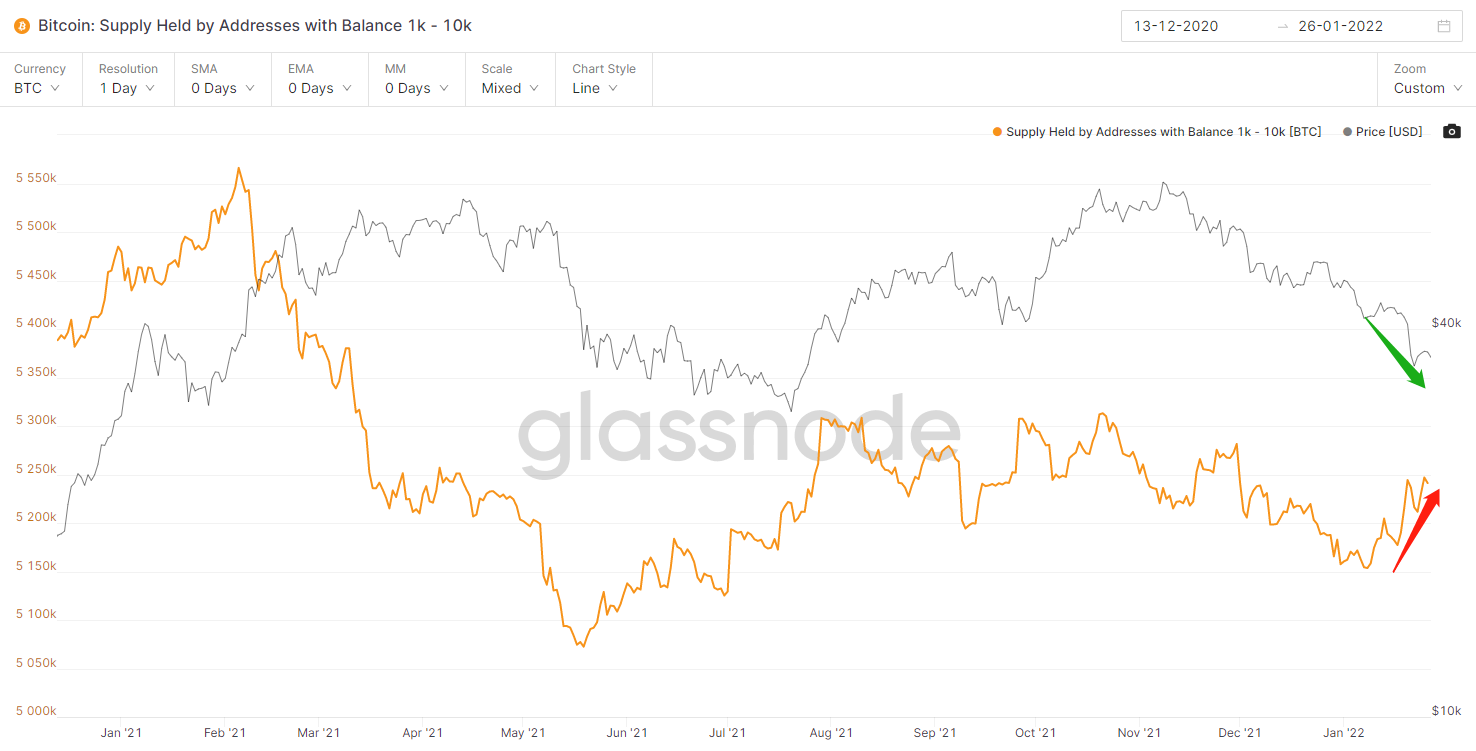

1. จำนวนวาฬบนห่วงโซ่

ราคากำลังลดลงและตำแหน่งของวาฬ 1K-10K เพิ่มขึ้น บ่งชี้ว่ากองกำลังหลักกำลังสะสมเงินทุนอย่างช้าๆ

รูปที่ 6: จำนวนวาฬและแนวโน้มราคาของ BTC

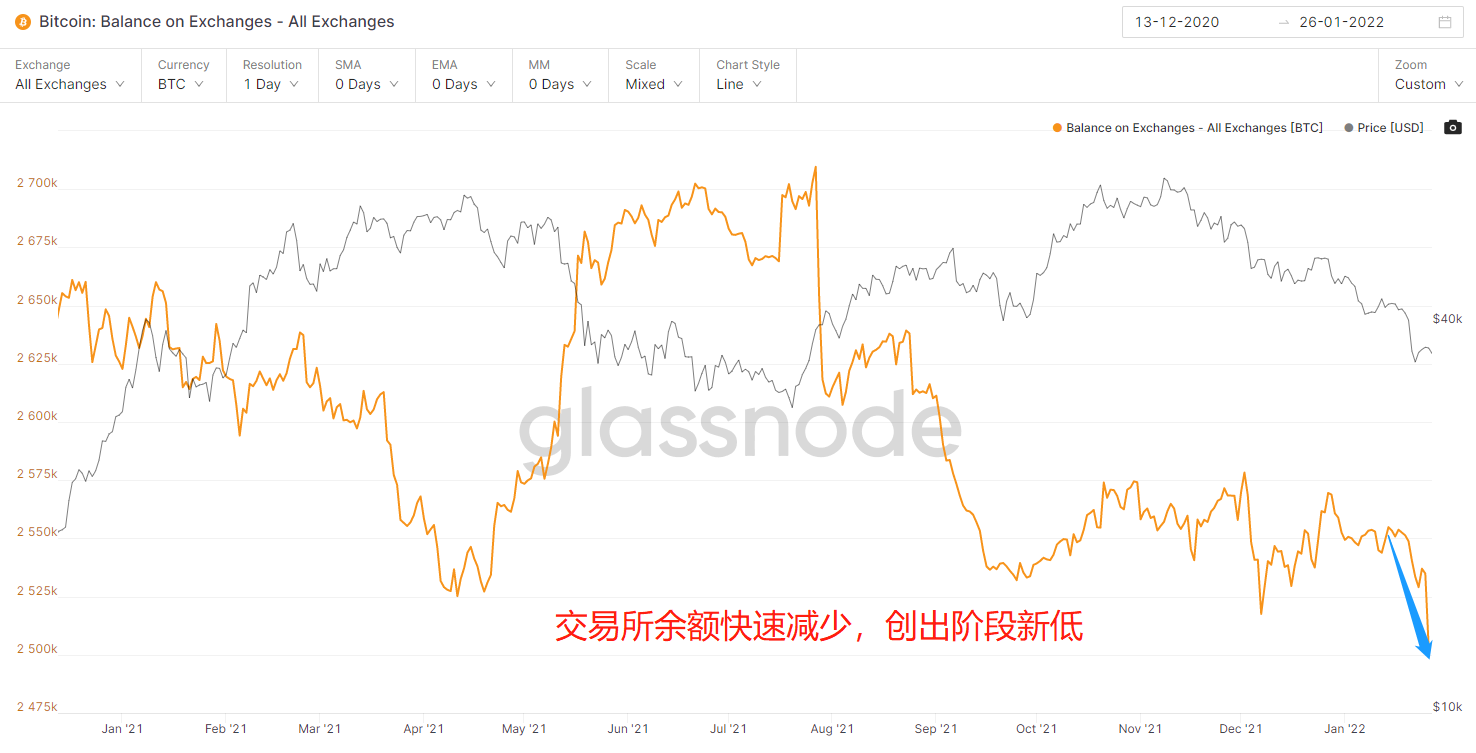

2. ยอดคงเหลือในการแลกเปลี่ยน

ในปีที่ผ่านมา ยอดคงเหลือของการแลกเปลี่ยนที่เพิ่มขึ้นอย่างรวดเร็วทุกครั้งมาพร้อมกับการเกิดขึ้นอย่างยอดเยี่ยม ในแง่หนึ่ง มันเป็นการโอนจริงของที่อยู่กระเป๋าเงินไปยังการแลกเปลี่ยนเพื่อขาย ในทางกลับกัน หลังจากการโอน ต่อการแลกเปลี่ยนไม่มี การทุบตลาดยังทำให้เกิดการขายอย่างตื่นตระหนกในระยะสั้น ความสมดุลของการแลกเปลี่ยนลดลงอย่างรวดเร็วเมื่อเร็วๆ นี้ แตะจุดต่ำสุดใหม่ในระยะนี้ และโมเมนตัมการขายลดลง

รูปที่ 7: ความสมดุลของการแลกเปลี่ยนและแนวโน้มราคา BTC

3. อัตราส่วนอุปทาน Stablecoin (SSR)

คำอธิบายภาพ

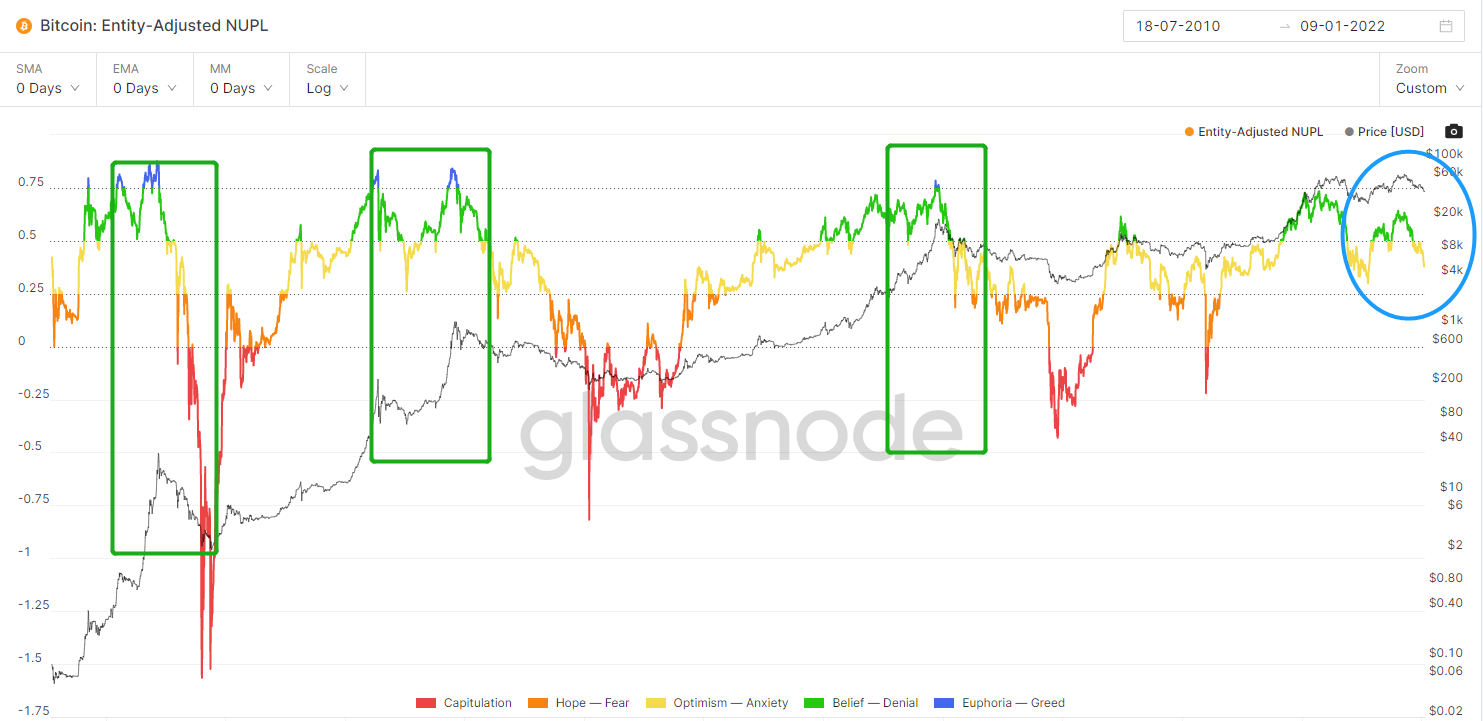

4、Entity-AdjustedNUPL

ชื่อเรื่องรอง

อัตราส่วนกำไรขาดทุนสุทธิในห่วงโซ่ยังไม่ได้รับการรับรู้ ในอดีตทุกรอบของ big tops ตัวบ่งชี้นี้จะสูงกว่า 0.75 แต่คราวนี้มันลงไปก่อนที่จะถึงค่านี้ ด้านหนึ่ง แสดงว่าตลาดขาขึ้นรอบปัจจุบันอ่อนแอและกลับลงมาก่อนที่จะขึ้นไปถึงโซน overbought ยังไม่เห็นจุดสูงสุด

รูปที่ 9: การเปรียบเทียบแนวโน้มราคา NUPL ที่ปรับเอนทิตีและ BTC

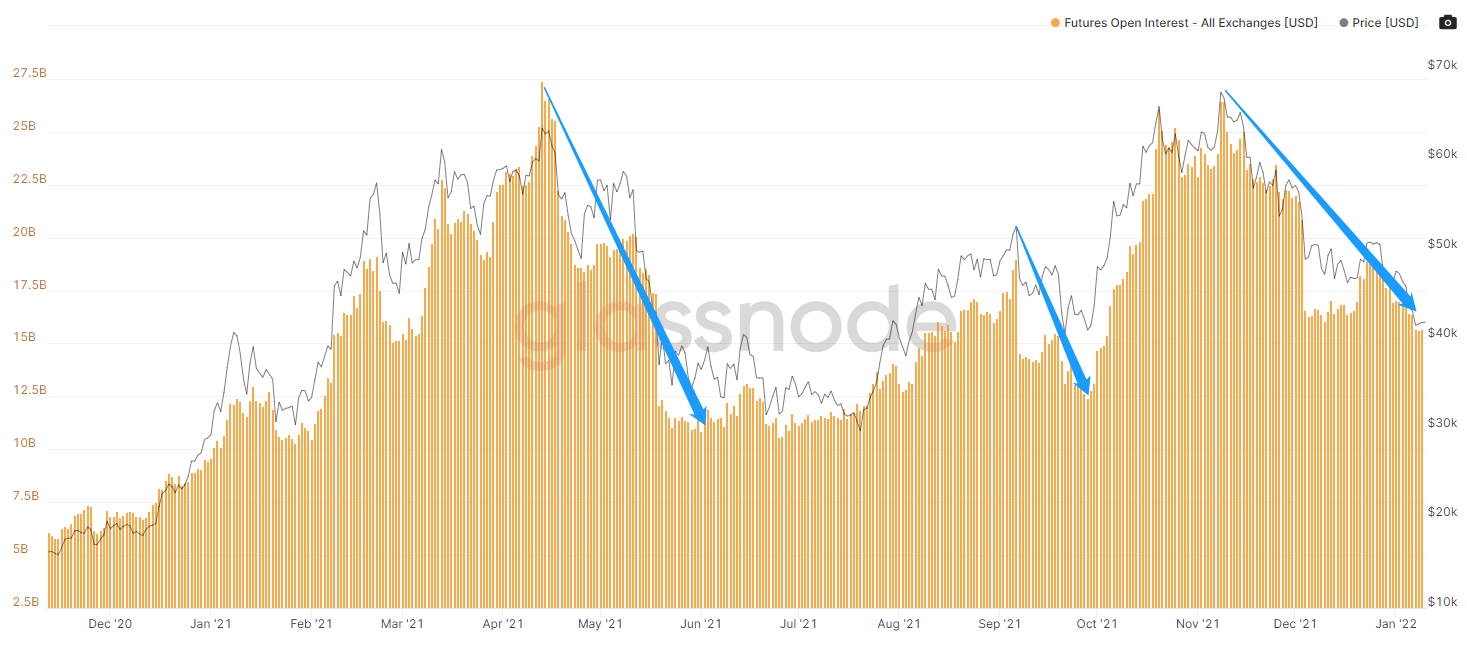

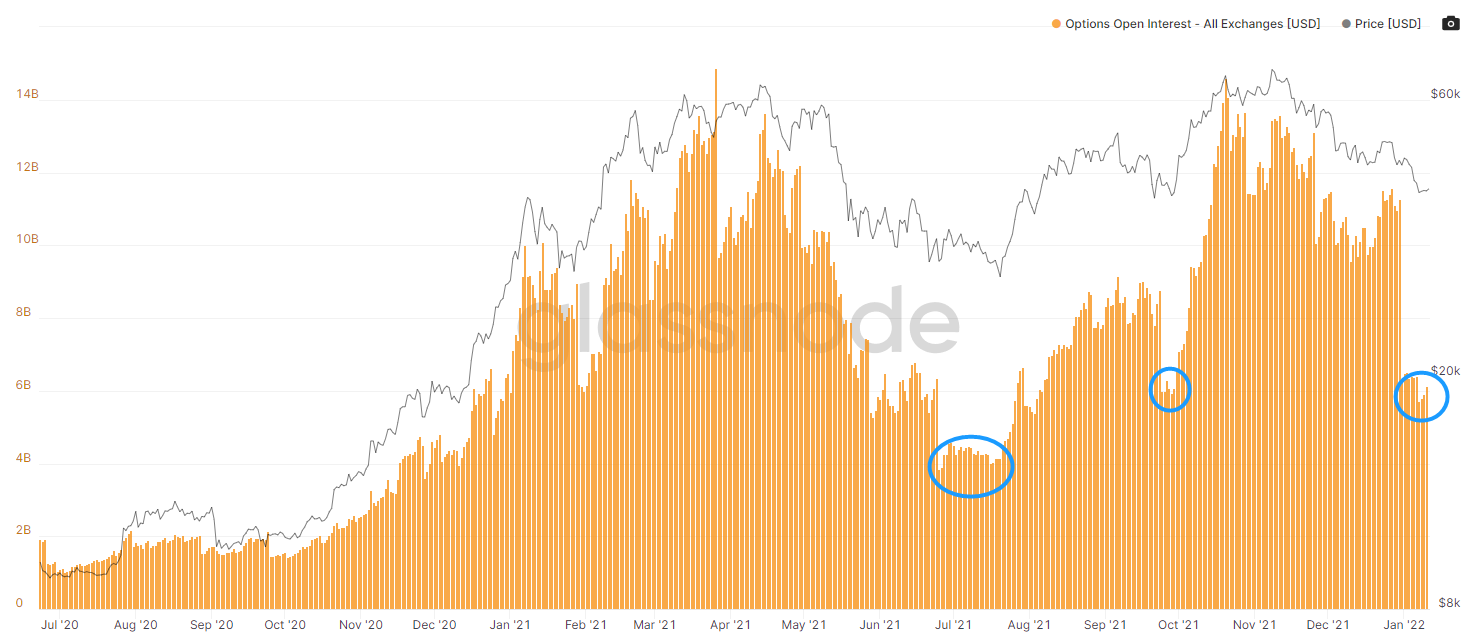

5. ฟิวเจอร์สเปิดดอกเบี้ย

คำอธิบายภาพ

6、MVRVZ-Score:

ชื่อเรื่องรอง

ใช้เพื่อประเมินเมื่อ Bitcoin มีมูลค่าสูงเกิน/ต่ำกว่ามูลค่าเมื่อเทียบกับ "มูลค่ายุติธรรม" ตัวบ่งชี้นี้อยู่ในช่วงมูลค่าสูงเกินและต่ำกว่าเกณฑ์ และไม่มีจุด Long-Short ที่แข็งแกร่ง แต่มูลค่าปัจจุบันใกล้เคียงกับบริเวณที่ประเมินมูลค่าต่ำเกินไป ( รั้น), 29000 ในขณะนั้น ค่าคือ 1.114 และปัจจุบันคือ 1.381 ในอดีต มีแนวรับประมาณ 1.1

รูปที่ 11: การเปรียบเทียบคะแนน MVRVZ และแนวโน้มราคา BTC

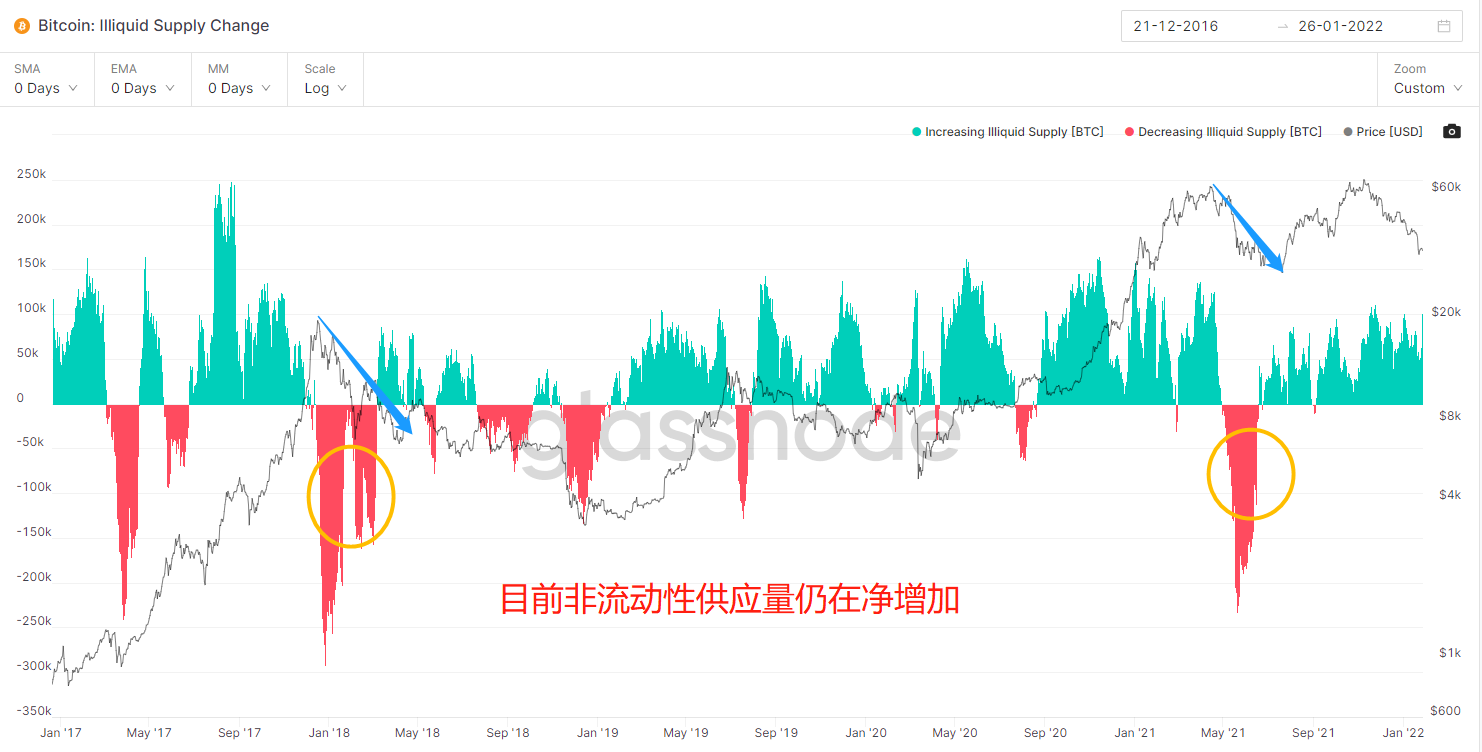

7. การเปลี่ยนแปลงของอุปทานที่มีสภาพคล่องต่ำ

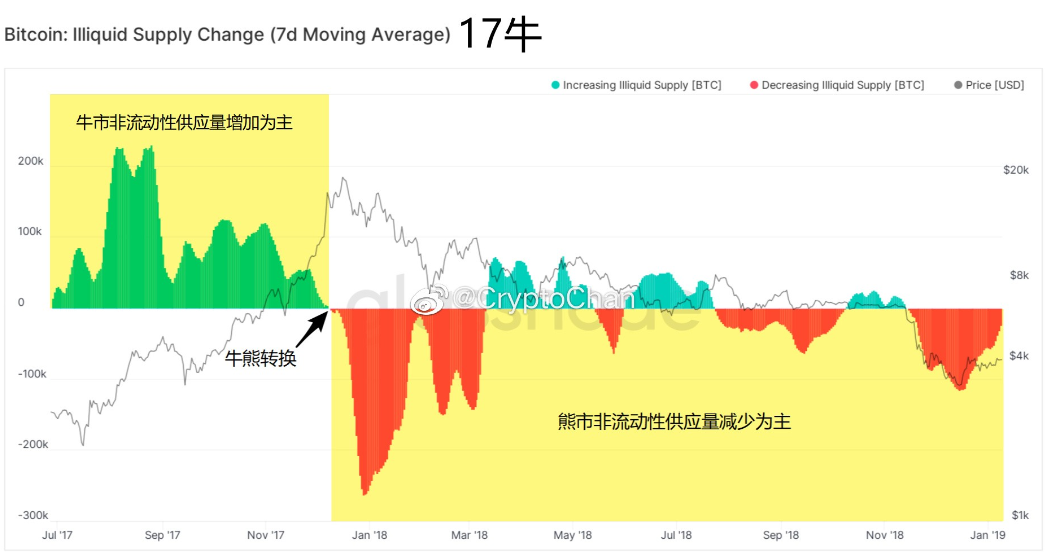

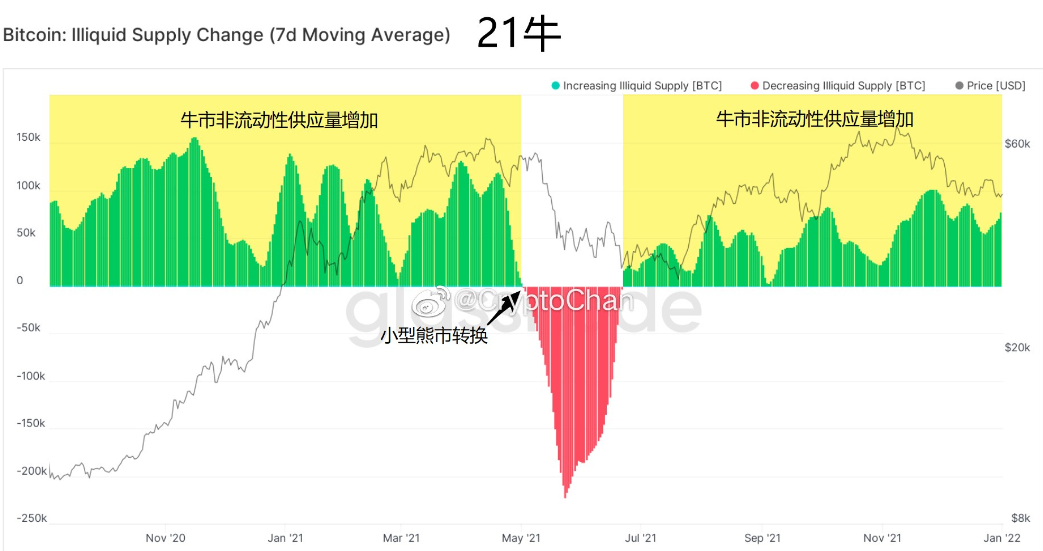

IlliquidSupply Change: จากมุมมองของวัฏจักรใหญ่ Bitcoin: Illiquid Supply Change (Bitcoin: Illiquid SupplyChange) การเปลี่ยนแปลงจากการเพิ่มขึ้นสุทธิเป็นการลดลงสุทธิมักจะหมายถึงการแปลงเป็นหมี ซึ่งเป็นจริงสำหรับทั้งตลาดกระทิงในปี 2560 และ ตลาดกระทิงปี 2021 และในช่วงตลาดกระทิง อุปทานที่ไม่มีสภาพคล่องส่วนใหญ่จะเพิ่มขึ้นสุทธิ ส่วนในช่วงตลาดหมี อุปทานที่มีสภาพคล่องต่ำส่วนใหญ่จะลดลงสุทธิ ในปัจจุบัน อุปทานที่มีสภาพคล่องต่ำยังคงเพิ่มขึ้นสุทธิ และข้อมูลนี้แสดงให้เห็นว่าตลาดที่เพิ่มขึ้นยังคงอยู่

รูปที่ 12: การเปรียบเทียบการเปลี่ยนแปลงของอุปทานที่ไม่มีสภาพคล่องและราคา BTC ตั้งแต่ปี 2559

รูปที่ 13: การเปลี่ยนแปลงของอุปทานที่ไม่มีสภาพคล่องจากภาวะกระทิงเป็นหมีในปี 2560

รูปที่ 14: การเปลี่ยนแปลงของอุปทานที่ไม่มีสภาพคล่องในตลาดกระทิงและตลาดขนาดเล็กเป็นตลาดหมีในปี 2564

8. อุปทานหมุนเวียนทั้งหมดที่ถือครองโดยผู้ถือระยะยาว

Long-TermHoldersSupply: ในช่วงที่ตลาดกระทิงกำลังพุ่งสูงขึ้นในปี 2017 และ 2021 ผู้ถือระยะยาวต่างพากันเลิกกิจการเป็นจำนวนมากในช่วงขาขึ้น และตัวชี้วัดและราคาก็แสดงให้เห็นแนวโน้มของกรรไกร อย่างไรก็ตาม การเพิ่มขึ้นของ BTC จาก 29,000 เป็น 69,000 ยังไม่เคยเห็นการลดลงของการถือครองจำนวนมากมาก่อน แสดงให้เห็นว่าผู้ถือระยะยาวเชื่อว่าการลดลงในปัจจุบันเป็นพฤติกรรมระยะสั้น และยังมีช่องว่างสำหรับ BTC ที่จะเพิ่มขึ้น หลังจากปรับ. (นักวิเคราะห์บางคนถือว่าพฤติกรรมการกักตุนด้านเดียวของตัวบ่งชี้นี้เป็นหลักฐานว่าตลาดอยู่ในภาวะกระทิง เมื่อพิจารณาจากประวัติแล้ว นี่เป็นพฤติกรรมที่ไม่มีวัตถุประสงค์)

รูปที่ 15: การเปลี่ยนแปลงในการถือครองระยะยาวและแนวโน้ม BTC ตั้งแต่ปี 2016

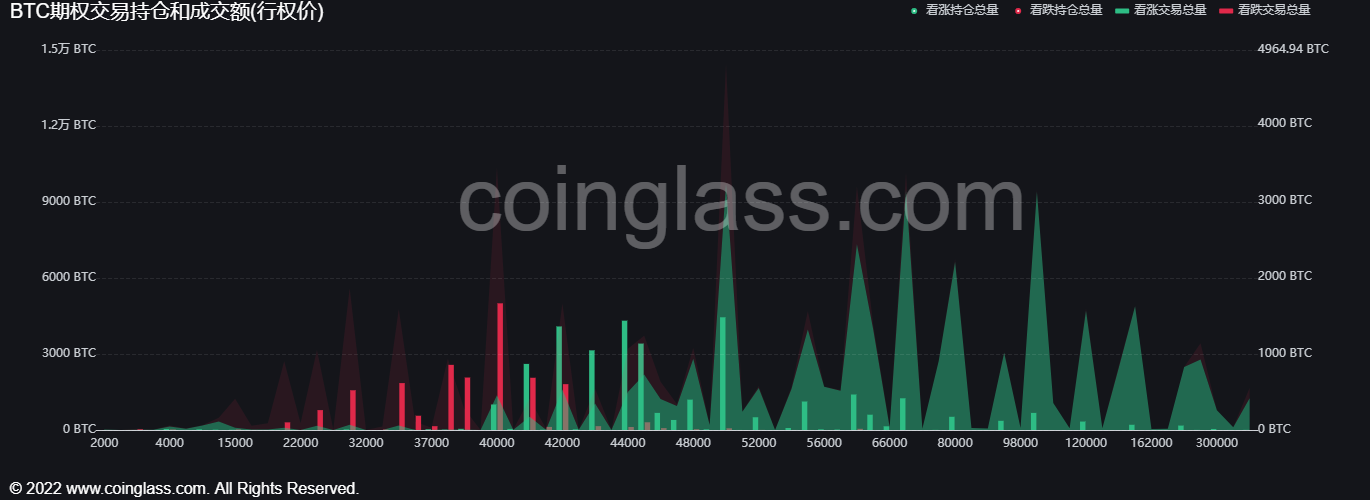

9. ข้อมูลตัวเลือก

(1) สัญญาซื้อขายล่วงหน้าได้ลดขนาดลงเท่ากับจำนวนที่ดิน ในอดีต ความน่าจะเป็นที่จำนวนที่ดินจะไปถึงราคาที่ดินในขั้นตอนนั้นค่อนข้างสูง

รูปที่ 16: ตำแหน่งตัวเลือกและแนวโน้มราคา BTC

(2) ในปัจจุบัน ราคาใช้สิทธิ์ที่มีตำแหน่งตัวเลือกที่ใหญ่ที่สุดคือ 40,000 ตามด้วย 50,000 กล่าวคือจะมีเส้นกดดันที่สำคัญสำหรับราคา 40,000 และ 50,000 ในช่วงเวลาถัดไป

รูปที่ 17: BTC option เปิดสัญญาดอกเบี้ย

10. การวิเคราะห์เชิงกราฟทางเทคนิคของความสัมพันธ์ระหว่างปริมาณและราคา

เส้นรายไตรมาสของ BTC/USDT แบ่งออกเป็นด้านบน เส้นรายเดือนลดลง 3 ครั้งติดต่อกัน (ยังไม่มีการหยุดที่ชัดเจนในขณะนี้) เป็นขาลงระยะสั้น และขอแนะนำให้ทำการแก้ไขในขณะนี้ ใน ในอนาคตอันใกล้ จุดสนใจหลักอยู่ที่การปิดเส้นรายเดือน (ความยาวของเส้นเงาล่าง นั่นคือ ความเต็มใจของผู้ซื้อ )

เส้นรายสัปดาห์ เส้น K ของสัปดาห์นี้กำลังเป็นรูปดาวไขว้ แสดงการหยุดของตลาดที่ร่วงลง สังเกตโครงสร้างทั้งหมดและความช่วยเหลือของตัวบ่งชี้ MACD ปากกาที่ร่วงหล่นอยู่ในโครงสร้างกลาง 69,000 ถึงสัปดาห์ที่ 11 ของเดือนนี้ การลดลงของสัปดาห์ (ลดลง 52.3 %) ไม่มีการดีดกลับที่ชัดเจนในตลาด (สั้น ๆ สุ่มสี่สุ่มห้า เว้นแต่จะได้รับการตัดสินว่าเป็นตลาดหมี แต่ก็ยังไม่มีหลักฐานเพียงพอ) ประสิทธิภาพของตัวบ่งชี้ MACD นั้นค่อนข้างชัดเจน และมีสัญญาณ divergence ของการรวมฐานที่ชัดเจนที่จุดสูงสุดของ 69,000 เข้า ในแนวโน้มการรวมฐานครั้งใหญ่ขณะนี้อยู่ใกล้ช่วงล่างของการรวมฐาน MA5 ระยะสั้นเคลื่อนที่ (40,900) ข้ามต่ำกว่าระยะกลาง ค่าเฉลี่ยเคลื่อนที่ MA55 (47,000) เป็นรูปกากบาท และค่าเฉลี่ยเคลื่อนที่ระยะยาวด้านล่างอยู่ที่ประมาณ 24,700 (รอบนี้ยาวและสั้น รอบนี้เป็นรอบการดำเนินการที่สำคัญ ในเวลานี้จำเป็นต้องให้ความสนใจกับ ปลายขาลงตลอดเวลา จึงไม่เหมาะ ไล่สั้น ระยะกลาง ยาว ไม่ทรงตัว) ในบรรทัดรายวัน สังเกต 69,000-32,900 ขณะนี้อยู่ในช่วงครึ่งหลังของการลดลงของ N-word (69,000 ถึง 42,000 ในครึ่งแรก และ 52,000 ถึง 32,900 ในครึ่งหลัง) ในแง่ของรายละเอียดได้รับ อยู่ในภาวะชะงักงันในช่วงไม่กี่วันมานี้ ไม่มีแรงซื้อที่แข็งแกร่งเพียงพอ (โดยส่วนตัว ผู้ซื้อมีแนวโน้มที่จะรอการตัดสินใจของเฟดเกี่ยวกับอัตราดอกเบี้ยเมื่อคืนนี้) และแนวโน้มตลาดจำเป็นต้องให้ความสนใจเป็นพิเศษต่อแนวโน้มการซื้อ (มัน แนะนำให้ใช้การป้องกันและการโจมตี) ชุดค่าผสมของค่าเฉลี่ยเคลื่อนที่ยังไม่สั้น ในอนาคตอันใกล้นี้ การแข่งขันระยะสั้นระยะสั้นรอบเส้นค่าเฉลี่ยเคลื่อนที่ MA5 (36570) (ให้ความสนใจกับผลการแข่งขันในสองรายการที่ผ่านมา วัน) สูงกว่า 36,500 และผู้ซื้อจะเข้าครอบครองหรือไม่

กล่าวโดยสรุป ไตรมาส (ประเภทบนสุด, ขาลง) - เดือน (ติดลบสามครั้งติดต่อกัน, ขาลง) - สัปดาห์ (ลดลง, มีความเป็นไปได้ที่จะหยุดการลดลง) - วัน (ช่วงการแข่งขันยาว-สั้น, ชั่วคราว สามารถเข้าใจได้ เป็นช่วงจุดต่ำสุด) - 4 ชั่วโมง (รีบาวด์ได้น่าผิดหวังและยังไม่เพิ่มขึ้นในปริมาณ) มุมมองระยะสั้นของตลาดวันนี้ที่นี่ถูกปรับชั่วคราวเป็นการเรียกกลับ (โดยส่วนตัว มีแนวโน้มที่จะรีบาวด์ต่อไปหลังจากอิทธิพลของ ความเชื่อมั่นของเฟดจะเหือดหายไป)

3. สรุป

เมื่อรวมกับสภาพแวดล้อมในระดับมหภาค (อัตราเงินเฟ้อของเฟด การลดหนี้ การปรับขึ้นอัตราดอกเบี้ย งบดุลที่ลดลง) ข้อมูลเกี่ยวกับห่วงโซ่ Bitcoin (มีความเป็นไปได้ของการดีดตัวขึ้นในไตรมาสแรก เพิ่มขึ้นครั้งแรกและลดลง) ข้อมูลออปชั่น (40,000 -50,000 อยู่ที่จุดสูงสุดของราคาที่ใช้สิทธิ ) กราฟิกทางเทคนิคของความสัมพันธ์ระหว่างปริมาณและราคา (สนับสนุนการดีดตัวขึ้นรายสัปดาห์) นอกจากนี้ ยังมีปัจจัยสองประการที่กำหนดขึ้นและลงของตลาดในแนวโน้มตลาด: รายการของ Bitcoin สปอต ETF และการแนะนำกฎระเบียบในตลาดดิจิทัลในสหรัฐอเมริกา จากข้อมูลข้างต้น สนับสนุนศูนย์รายสัปดาห์ที่ผันผวน (30,000-50,000) และสถาบันตลาดเล่นเกมอย่างเต็มที่ ในขณะที่ลดความผันผวนเพื่อให้เป็นไปตามข้อกำหนด การกำกับดูแลของหน่วยงานกำกับดูแลและการอนุมัติของสำนักงาน ก.ล.ต. ในการยื่นขอ ETF

4. ความเสี่ยงและโอกาส

ความเสี่ยงที่ 1: การขึ้นอัตราดอกเบี้ยที่มากเกินไปของเฟดและงบดุลที่หดตัวทำให้เกิดวิกฤตสภาพคล่องของสกุลเงินและการพังทลายของตลาดหุ้นสหรัฐฯ

ความเสี่ยงที่ 2: สหรัฐอเมริกาออกกฎระเบียบที่เข้มงวดและรัดกุม ซึ่งนำไปสู่วิกฤตสภาพคล่องในตลาดดิจิทัล

ข้อความ