รายงานการวิจัย 4 มิติ: การวิเคราะห์ที่ครอบคลุมของ AMM DEX Pioneer Bancor

สรุป

สรุป

Bancor เป็นผู้บุกเบิก AMM DEX แต่หลังจากการเกิดขึ้นของ AMMDEX เช่น Uniswap และ Sushiswap ส่วนแบ่งการตลาดของ Bancor ก็ลดลง แล้วBancor เลือก "เพื่อแก้ปัญหาการสูญเสียที่ไม่ถาวร" เป็นจุดเริ่มต้นในการปรับปรุงโปรโตคอล ในเวอร์ชัน v2.1 โดยทั่วไปผู้ให้บริการ LP จะไม่สูญเสียความไม่แน่นอน

แกนหลักของเวอร์ชัน v2.1 คือวัสดุยืดหยุ่น BNT และมีคุณสมบัติสองประการ:

1) สนับสนุนสกุลเงินเดียวเพื่อให้มีสภาพคล่องและลดความเสี่ยง

2) สนับสนุนการป้องกันสภาพคล่อง โปรโตคอลใช้การป้องกัน 2 แบบ ขั้นแรกใช้ค่าธรรมเนียมการทำธุรกรรมของโปรโตคอลเพื่อชดเชยการสูญเสียที่ไม่ถาวรของผู้ให้บริการสภาพคล่อง และปลอมแปลง BNT เพื่อชดเชยเมื่อค่าธรรมเนียมการทำธุรกรรมไม่เพียงพอ การปกป้องสภาพคล่องต้องใช้ระยะเวลาล็อคอัพ 100 วันเพื่อให้ครอบคลุมเกือบ 100% และมีขีดจำกัดสูงสุดสำหรับจำนวนเงินรวมของสภาพคล่อง

หลังจากใช้งานเวอร์ชัน v2.1 แล้ว จะมีฟีเจอร์หลายอย่าง:

1) สภาพคล่องในข้อตกลง Bancor เพิ่มขึ้นอย่างมาก แต่ส่วนแบ่งการตลาดของปริมาณการซื้อขายไม่ได้เพิ่มขึ้น

2) มีกลุ่มการซื้อขายน้อยมากที่มีสภาพคล่องเพียงพอ และกลุ่มสภาพคล่องบางแห่งมีสภาพคล่องต่ำ

3) สภาพคล่องของคู่การซื้อขายบางคู่ดีกว่า Uniswap และ DEX อื่นๆ ทำให้ Bancor สามารถครองส่วนแบ่งตลาดได้

4) แหล่งสภาพคล่องของเหรียญ Stablecoins และสกุลเงินหางยาวบางสกุลถูกจำกัดโดยขีดจำกัดบนของโควต้า และกลุ่มสภาพคล่องของพวกมันไม่สามารถขยายได้

เพื่อให้ได้ฐานที่ดีขึ้นในฟิลด์ DEX และขยายส่วนแบ่งการตลาด Bancor จะทำการปรับปรุงตามเวอร์ชัน v2.1 และจะเปิดตัวเวอร์ชัน v3 เพื่อเพิ่มประสิทธิภาพโซลูชันการขาดทุนที่ไม่ถาวร (เพิ่มขีดจำกัดบนของพูลสภาพคล่อง ฯลฯ) ในขณะที่ปรับปรุงประสิทธิภาพอื่นๆ ของโปรโตคอลการปรับปรุงหลักๆ ได้แก่:

1) ลบขีดจำกัดบนของการป้องกันสภาพคล่อง ในเวอร์ชัน v2.1 BNT ที่ได้รับจากโปรโตคอลมีขีดจำกัดสูงสุดที่ตั้งไว้ และผู้ใช้ต้องระบุ BNT เพื่อขยายกลุ่มกองทุนหลังจากขีดจำกัดบนของการป้องกันสภาพคล่องถูกยกเลิก สภาพคล่องในข้อตกลงอาจเพิ่มขึ้นอีกครั้ง ซึ่งเอื้อต่อการก่อตัวของวงจรเชิงบวกของสภาพคล่องสูง ความคลาดเคลื่อนต่ำ ปริมาณธุรกรรมที่เพิ่มขึ้น และค่าธรรมเนียมการจัดการที่เพิ่มขึ้นเพื่อดึงดูดสภาพคล่องมากขึ้น โดยเฉพาะอย่างยิ่ง สำหรับกลุ่ม Stablecoin ที่ได้รับผลกระทบในปัจจุบันและสกุลเงินหางยาวบางสกุลที่จำกัดสภาพคล่องควรสังเกตว่าหลังจากยกเลิกขีดจำกัดบนของการป้องกันสภาพคล่องแล้ว ปริมาณ BNT ปลอมแปลงในข้อตกลงจะเพิ่มขึ้น แต่ผลกระทบต่อการหมุนเวียนที่แท้จริงนั้นน้อยมาก

2) เพื่อให้บรรลุการปกป้องสภาพคล่องทันที ผู้ใช้สามารถฝากและถอนได้ตลอดเวลา ไม่ต้องรอ 100 วันอีกต่อไปเพื่อให้ได้รับการคุ้มครองการขาดทุนจากความไม่แน่นอน 100% และปรับปรุงความยืดหยุ่นของการใช้เงินทุน การคำนวณการสูญเสียความไม่แน่นอน V3 อาจใช้ใบเสนอราคาของเครื่อง Oracle ดังนั้นอาจมีความแตกต่างของการเก็งกำไร และแรงกดดันของการชดเชยการสูญเสียความไม่สม่ำเสมอในข้อตกลงเพิ่มขึ้น ซึ่งอาจเพิ่มความเป็นไปได้ในการใช้ BNT ปลอมเพื่อชดเชย

3) ปล่อยกลุ่มข้อมูลสรุป BNT เพื่อให้ธุรกรรมโทเค็นไม่จำเป็นต้องโอนผ่าน BNT อีกต่อไป ซึ่งสามารถลดค่าสลิปเพจและค่าก๊าซได้

4) อนุญาตให้ BancorDAO เป็นแนวทางในการกระจายสภาพคล่อง โปรโตคอลจะแนะนำแนวคิดของสภาพคล่องในการซื้อขายและสภาพคล่องสูง สภาพคล่องในการซื้อขายใช้สำหรับการทำตลาด สภาพคล่องสูงสามารถใช้เป็นสภาพคล่องในการซื้อขายหรือกลยุทธ์การเรียกเก็บเงินอื่น ๆ สภาพคล่องในการซื้อขาย ขนาดยังคงถูกตัดสินโดย DAO โทเค็นที่เกินสภาพคล่องในการทำธุรกรรมสามารถ ใช้สำหรับกลยุทธ์สภาพคล่องสูง ซึ่งสามารถสะสมมูลค่าเพิ่มเติมสำหรับผู้เข้าร่วมโปรโตคอล

นอกจากนี้ ข้อตกลงยังเพิ่มฟังก์ชั่นต่างๆ เช่น ดอกเบี้ยทบต้นอัตโนมัติของรางวัลการขุดสภาพคล่อง รางวัลทวิภาคี การสนับสนุนสำหรับบุคคลที่สามในการแบ่งปันการสูญเสียที่ไม่แน่นอน และความสามารถในการประกอบกันของโทเค็น LP โดยมีเป้าหมายเพื่อเพิ่มผลประโยชน์ของผู้ใช้และปรับปรุงอัตราการใช้เงินทุนอ้างอิง .

ในปัจจุบันการแข่งขันในภาค DEX นั้นรุนแรงและเอฟเฟกต์หัวก็ชัดเจนจากตัวอย่าง Curve จะเห็นว่าการใช้กลยุทธ์ผลิตภัณฑ์ที่แตกต่างทำให้มีโอกาสช่วงชิงส่วนแบ่งการตลาดมากขึ้นชื่อเรื่องรอง

1. ภาพรวมพื้นฐาน

1.1 แนะนำโครงการ

ชื่อระดับแรก

2. รายละเอียดโครงการ

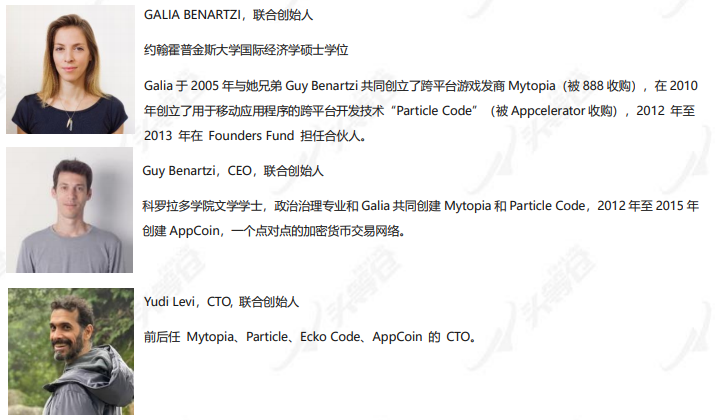

2.1 ผู้ก่อตั้งและผู้สนับสนุน

2.2 เงินทุน

Bancor ICO ระดมทุนได้ 390,000 ETH รวมเป็น 152.3 ล้านดอลลาร์ ณ ราคา ETH ปัจจุบัน ราคาของ ICO คือ 1BNT=0.01 ETH ในเวลานั้น มีการสร้างทั้งหมด 79,323,978 BNT ครึ่งหนึ่งของโทเค็นทั้งหมดถูกขายให้กับผู้เข้าร่วม ICO และอีก 20% ที่เหลือถูกจัดสรรให้กับรางวัลระบบนิเวศ 20% ให้กับ มูลนิธิ Bancor และ 10% ให้กับผู้บริจาคของ Bancor

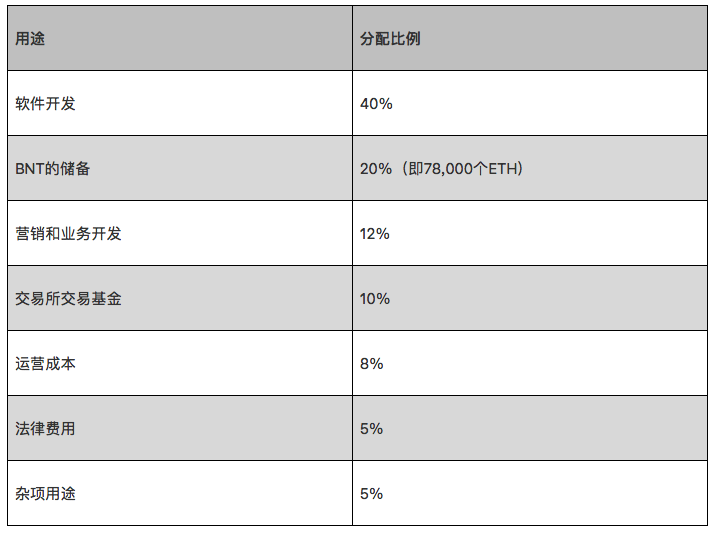

การใช้เงิน ETH:

ทีมงานไม่ได้ให้ข้อมูลอัปเดตเพิ่มเติมเกี่ยวกับการใช้เงินในภายหลัง

2.3 ผลิตภัณฑ์

ในแง่ของเวลา Bancor เป็น AMM DEX รุ่นแรกสุดในตลาด ขณะนี้อยู่ในเวอร์ชัน v2.1 และจะได้รับการอัปเกรดเป็น v3 เร็วๆ นี้

AMM (ผู้ดูแลสภาพคล่องอัตโนมัติ) ใช้อัลกอริทึมเพื่อแทนที่ใบเสนอราคาด้วยตนเองของผู้ดูแลสภาพคล่องแบบดั้งเดิม และใช้กลุ่มโทเค็นเป็นวัตถุการทำธุรกรรมของผู้ใช้ กลุ่มโทเค็นประกอบด้วยคู่การซื้อขายตั้งแต่สองคู่ขึ้นไป ซึ่งแต่ละคู่มีอัลกอริทึมที่ให้อัตราแลกเปลี่ยนโทเค็นตามเวลาจริงแก่ผู้ใช้ ผู้ดูแลตลาดแบบดั้งเดิมยังคงสามารถเข้าร่วมได้โดยการเพิ่มโทเค็นจำนวนมากในมือของพวกเขาไปยังกลุ่มโทเค็น เนื่องจากกลุ่มโทเค็นนี้รวบรวมสภาพคล่องของผู้ดูแลสภาพคล่อง AMM จึงเรียกอีกอย่างว่ากลุ่มสภาพคล่อง (LP, LiquidityPool)

คำอธิบายภาพ

คำอธิบายภาพ

รูปที่ 2-2 ส่วนติดต่อของ Liquidity Pool

รุ่น 2.3.1v2.1

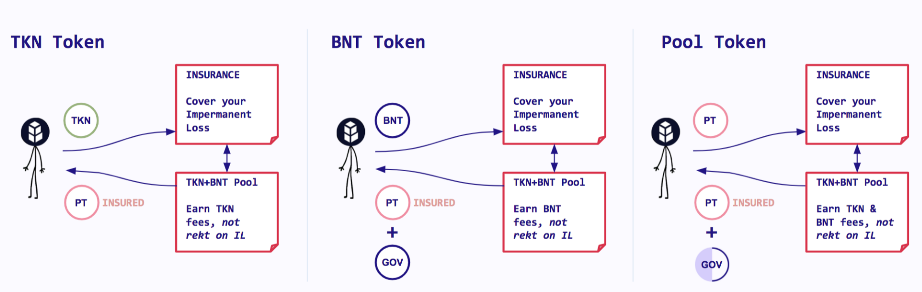

v2.1 เป็นเวอร์ชันปัจจุบัน โดยมีคุณลักษณะหลักสองประการ:

1) การทำตลาดสกุลเงินเดียว ลดความเสี่ยง;

2) การป้องกันสภาพคล่อง

v2.1 ใช้กลไกของคุณสมบัติสองประการข้างต้นที่รับรู้โดย BNT elastic supply (elasticBNT supply)

แผน Bancor:

ก. เมื่อผู้ใช้เพิ่ม TKN ในกลุ่มรายการที่อนุญาตพิเศษของโทเค็น TKN (ตัวอย่าง) โปรโตคอลจะสร้าง BNT ใหม่โดยอัตโนมัติ และค่าของ BNT ที่เพิ่งสร้างใหม่จะเท่ากับค่าของ TKN ซึ่งจะนำไปสู่การเพิ่มขึ้นในยอดรวม การจัดหา BNT

ข. เมื่อผู้ใช้ใช้กลุ่มสำหรับการทำธุรกรรม TNK จะชำระค่าธรรมเนียมการทำธุรกรรมบางส่วน และ BNT จะชำระค่าธรรมเนียมการทำธุรกรรมบางส่วน

c. ในขณะนี้ หากผู้ใช้รายอื่นให้เงิน 100 BNT แก่กลุ่ม 100 BNT เดิมในกลุ่มจะถูกทำลายและค่าธรรมเนียมการทำธุรกรรมที่เกี่ยวข้องกับ 100 BNT ก็จะถูกทำลายไปด้วย

d. เมื่อกลุ่มรายการที่อนุญาตพิเศษหมดอายุและผู้ใช้กำลังจะถอนสภาพคล่อง โปรโตคอลจะคำนวณการสูญเสียที่ไม่ถาวร

e. โปรโตคอลจะใช้ค่าธรรมเนียมการทำธุรกรรมเพื่อชดเชยการสูญเสียที่ไม่ถาวร และตัดสินว่าจำเป็นต้องใช้ BNT ปลอมใหม่เพื่อชดเชยการสูญเสียหรือไม่

ฉ. หลังจากชดเชยการสูญเสียแล้ว โทเค็น BNT ที่เหลือที่เกี่ยวข้องกับกลุ่ม TKN จะถูกทำลาย

เพื่อป้องกันเครือข่ายทั้งหมดจากการได้รับผลกระทบอย่างมากจาก BNT ที่เพิ่มใหม่ จึงมีการกำหนดข้อจำกัดดังต่อไปนี้: 1) จำนวนเงินรวมของสกุลเงินเดียวที่เพิ่มและจำนวน BNT ที่สร้างเสร็จเนื่องจากการเพิ่มโทเค็นเดียว ขีดจำกัดสูงสุดในเครือข่ายทั้งหมด 2) สภาพคล่อง มีการจำกัดอัตราการป้องกัน

รายได้ของ Bancor pool แบ่งออกเป็น 2 ส่วน:

1) ต้นทุนของโปรโตคอลปลอมแปลง BNT (BNT ที่เป็นเจ้าของโปรโตคอล) ค่าธรรมเนียมที่สร้างขึ้นโดยโปรโตคอลปลอม BNT ใช้เพื่อชดเชยการสูญเสียที่ไม่ถาวรของผู้ให้บริการสภาพคล่อง และหากยังมีค่าธรรมเนียมเหลืออยู่หลังจากการชดเชย ค่าธรรมเนียมนั้นจะถูกทำลาย หากค่าธรรมเนียมในข้อตกลงไม่เพียงพอที่จะชดเชยผลขาดทุนที่ไม่ถาวร ข้อตกลงจะถูกใช้เพื่อปลอมแปลง BNT เพื่อเป็นเงินอุดหนุน

2) ค่าธรรมเนียมที่สร้างโดยโทเค็น TKN (ตัวอย่าง) จะถูกจัดสรรให้กับผู้ให้บริการสภาพคล่อง

กลไกการป้องกันสภาพคล่องหมายความว่ายิ่งผู้ใช้อยู่ในกลุ่มนานเท่าใดก็จะยิ่งได้รับการปกป้องมากขึ้นเท่านั้น ในเวลาประมาณ 3 เดือน (100 วัน) สามารถครอบคลุมการสูญเสียที่ไม่ถาวรได้ 100%

ภายใต้แผนการตลาดสกุลเงินเดียวของ Bancor สมมติว่าไม่มีการสูญเสียถาวรและไม่มีผู้ให้บริการ BNT ค่าธรรมเนียมการทำธุรกรรมที่ได้รับจากกลุ่มจะจ่ายบางส่วนเป็น TKN และจ่ายบางส่วนเป็น BNT เมื่อผู้ใช้ถอนสภาพคล่องของ TKN ทั้งหมด มูลค่าของ TKN จะมากกว่าค่าเริ่มต้น ดังนั้น BNT ที่ทำลายโดยอัตโนมัติตามข้อตกลงก็จะมากกว่าจำนวนที่สร้างเสร็จก่อนหน้านี้ด้วย ในที่สุดปริมาณ BNT ทั้งหมดจะลดลง ซึ่งจะทำให้ BNT ขาดแคลนมากขึ้น แต่สมมติฐานของข้อสรุปนี้แทบจะเป็นไปไม่ได้เลย ความสูญเสียที่ไม่เที่ยงสามารถบรรเทาลงได้ แต่ไม่สามารถหลีกเลี่ยงได้ ตามกลไกการประกันการสูญเสียความไม่แน่นอนของ Bancor เป็นไปได้ว่าระบบจำเป็นต้องสร้างโทเค็น BNT ใหม่เพื่อชดเชยผู้ให้บริการสภาพคล่อง ในกรณีนี้ อุปทานรวมของ BNT จะเพิ่มขึ้น สำหรับการเพิ่ม/ลดที่เฉพาะเจาะจงนั้นขึ้นอยู่กับปริมาณการซื้อขายของ Bancor และความผันผวนของตลาดคำอธิบายภาพ

รูปที่ 2-3 ขั้นตอนการทำงาน

ดังที่แสดงในรูปด้านบนหลังจากที่ผู้ให้บริการโทเค็น TKN ให้โทเค็นแล้ว ก็จะสร้าง Proof Token (Pool Token (PT)) ที่ให้สภาพคล่อง ผู้ใช้ที่ให้ BNT ไปยังกลุ่มที่อนุญาตพิเศษจะได้รับ vBNT เพื่อแสดงการป้องกัน BNT สภาพคล่องและสำหรับการลงคะแนนเสียงของชุมชน

Bancor Vortex

Banco Vortex ขายสภาพคล่อง BNT จริง ๆ เพื่อให้ฟังก์ชันพิสูจน์ vBNT ซึ่งจะเป็นการเพิ่มเลเวอเรจ BNT โปรโตคอล Bancor จะเรียกเก็บ 5% ของรายได้ค่าธรรมเนียมการทำธุรกรรมสำหรับการซื้อคืนและการทำลาย vBNT โดยมีจุดประสงค์เพื่อให้ vBNT มีอยู่สำหรับผู้ซื้อ

Votex เป็นทางเลือกสุดท้ายใน v2.1 vBNT แสดงถึงสภาพคล่องที่ฝากและค่าธรรมเนียมการทำธุรกรรมในขณะที่รายได้จากการขุดและ vBNT นั้นแยกจากกัน vBNT ภายใต้ v3 ผูกมัดสภาพคล่อง ค่าธรรมเนียมการจัดการ และรายได้จากการขุด ดังนั้นรายได้ทั้งหมดสามารถรวมกันได้

สามารถปรับปรุง:

· ใน Bancor 2.1 การทำธุรกรรมยังคงต้องการ BNT เป็นโทเค็นระดับกลาง ตัวอย่างเช่น หาก ETH ซื้อ ENJ จะต้องผ่านการแปลง ETH-BNT-ENJ ค่าธรรมเนียมการทำธุรกรรมและ Slippage ที่เพิ่มขึ้น และการประมวลผลสัญญาค่อนข้างซับซ้อน ซึ่งทำให้ค่าน้ำมันเพิ่มขึ้นด้วย

· ข้อสันนิษฐานของการรับประกันความครอบคลุม 100% ของการสูญเสียที่ไม่แน่นอนคือต้องมีสภาพคล่องเป็นเวลา 100 วัน และผู้ใช้ไม่สามารถฝากและถอนได้ตลอดเวลา ซึ่งจะช่วยลดอัตราการใช้เงิน

· มีขีดจำกัดสูงสุดสำหรับการขยายสภาพคล่องในบางสกุลเงิน

เวอร์ชัน 2.3.2v3

คำอธิบายภาพ

รูปที่ 2-4 v3 แผนที่ประชาสัมพันธ์

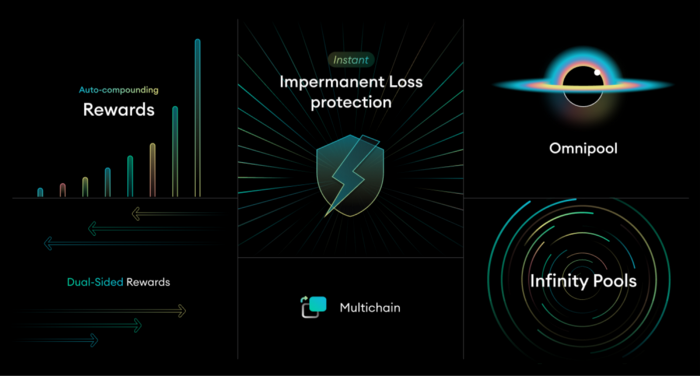

ด่านรุ่งอรุณอัพเดทฟีเจอร์ 5 อย่างเป็นหลัก:

1) การป้องกันทันทีต่อการสูญเสียความไม่เที่ยง: ไม่ต้องรอให้สิ้นสุดระยะเวลา 100 วันเหมือนเวอร์ชัน v2.1 ผู้ให้บริการสภาพคล่องสามารถได้รับการคุ้มครองสภาพคล่องแม้ว่าจะฝากและถอนเมื่อใดก็ได้ อย่างไรก็ตาม เมื่อการสูญเสียที่ไม่ถาวรได้รับการปกป้องในทันที อาจมีช่องว่างการเก็งกำไร ซึ่งเพิ่มแรงกดดันต่อระบบเพื่อให้ครอบคลุมการขาดทุนที่ไม่ถาวร และเพิ่มความเป็นไปได้ที่ระบบจะออกโทเค็น BNT เพิ่มเติมเพื่อชดเชยผู้ให้บริการสภาพคล่อง มีการใช้กลไกใหม่ ซึ่งสามารถใช้สภาพคล่องที่มีอยู่ของโปรโตคอลได้อย่างมีประสิทธิภาพมากขึ้น และใช้ค่าธรรมเนียมการจัดการของพูลอย่างยืดหยุ่นเพื่อครอบคลุมการสูญเสียที่ไม่ถาวรของพูลสภาพคล่องในเครือข่าย

2) เผยแพร่พูลสรุป BNT: ใน v3 พูล BNT เป็นพูลส่วนกลาง ใน Bancorv2.1 แต่ละกลุ่มคู่ธุรกรรมต้องการกลุ่ม BNT (เช่น ETH/BNT, DAI/BNT) ผู้ร่วมให้ข้อมูลกล่าวว่าหลังจาก BNT กลายเป็นกลุ่มข้อมูลสรุปแล้ว ธุรกรรมโทเค็นไม่จำเป็นต้องโอนผ่าน BNT อีกต่อไป ซึ่งจะช่วยลด Gas และ Slippage ของผู้ใช้

3) ดอกเบี้ยทบต้นอัตโนมัติ: เมื่อผู้ใช้ให้สภาพคล่อง รายได้มักจะมาจากค่าธรรมเนียมการทำธุรกรรมและรางวัลการขุดสภาพคล่อง ทั้งการขุดสภาพคล่องและรายได้ค่าธรรมเนียมการทำธุรกรรมสามารถทบต้นได้โดยอัตโนมัติ ใน v2.1 ค่าธรรมเนียมการทำธุรกรรมสามารถทบต้นได้โดยอัตโนมัติ แต่ผู้ใช้จะต้องรวมรางวัลการขุดด้วยตนเอง นอกจากนี้ ใน v3 ทั้งฝ่ายโครงการและ Bancor สามารถให้โทเค็นเป็นรางวัลสำหรับการจัดหาสภาพคล่อง (รางวัลทวิภาคีทั้งสองอนุญาตให้มีการทบต้นโดยอัตโนมัติ)

4) ยกเลิกวงเงินฝาก การเพิ่มสภาพคล่องโดยรวมของ DEX นั้นมีประโยชน์ จึงให้ความลึกและราคาของสภาพคล่องที่ดีขึ้น เมื่อสภาพคล่องของการป้องกันเพิ่มขึ้น ความมีชีวิตของแบบจำลองทางเศรษฐกิจในระยะยาวจะสามารถคงอยู่ได้ก็ต่อเมื่อปริมาณธุรกรรมเพิ่มขึ้นและรายได้ (รวมถึงค่าธรรมเนียมการทำธุรกรรมและรายได้จากกลยุทธ์อื่น ๆ) เพิ่มขึ้น โปรโตคอลจะแนะนำแนวคิดของสภาพคล่องในการทำธุรกรรมและสภาพคล่องส่วนเกิน สภาพคล่องในการทำธุรกรรมจะใช้สำหรับการทำตลาด สภาพคล่องของไหลยิ่งยวดจะใช้สำหรับสภาพคล่องในการทำธุรกรรมและกลยุทธ์ที่อิงกับค่าธรรมเนียมอื่นๆ ขนาดของสภาพคล่องในการทำธุรกรรมยังคงถูกกำหนดโดย DAO และโทเค็นที่เกินสภาพคล่องในการทำธุรกรรมสามารถใช้สำหรับกลยุทธ์สภาพคล่องสูง ซึ่งสามารถสะสมมูลค่าเพิ่มเติมสำหรับผู้เข้าร่วมโปรโตคอล โดยพื้นฐานแล้ว เป็นเรื่องของการจัดลำดับความสำคัญของการจัดสรรสภาพคล่องพื้นฐาน ซึ่งใช้เพื่อให้ได้ผลตอบแทนมากขึ้นผ่านกลยุทธ์ที่ยืดหยุ่น ในขณะเดียวกันก็ตอบสนองความต้องการสภาพคล่องของการทำธุรกรรม

5) BancorDAO ไม่เพียงแต่มีสิทธิ์ในการตัดสินใจว่า BNT ที่ถูกปลอมแปลงโดยข้อตกลงจะช่วยให้ข้อตกลงได้รับค่าธรรมเนียมเพิ่มเติมอย่างไร แต่ยังสามารถลงคะแนนว่าจำนวน BNT ปลอมในรายการสีขาวจะลดลงหรือไม่ หรือว่า BNT ปลอมแปลง สภาพคล่องจะถูกโอนไปยังกลุ่มอื่น เพื่อเพิ่มประสิทธิภาพต้นทุนของข้อตกลง Bancor ผู้ถือ BNT และการซื้อกิจการ LP

คุณสมบัติพิเศษ:

1) ลดค่าธรรมเนียมน้ำมัน

2) การปรับใช้ L2 โดยทั่วไปแล้ว DEX ในปัจจุบันจะใช้โซลูชันการปรับใช้แบบหลายสาย (multi-chain) หลังจากการปรับปรุงสัญญา Bancor แล้ว การโยกย้ายจะง่ายขึ้น

3) การย้ายสภาพคล่องในคลิกเดียว ซึ่งสามารถย้ายสภาพคล่อง v2 ไปยัง v3 หรือย้ายสภาพคล่องบน DEX เช่น Uniswap และ Sushiswap ไปยัง Bancor v3

4) โทเค็นพูลที่ประกอบได้: โทเค็นพูล Bancor v2.1 เชื่อมโยงกับตำแหน่งและไม่สามารถประกอบได้ Bancor v3 จะแนะนำโทเค็น LP รุ่นใหม่ โดยหวังว่าจะปรับปรุงอัตราการใช้เงินของผู้ใช้ หรือโปรโตคอล Bancor จะช่วยให้ผู้ใช้ใช้โทเค็น LP เพื่อรับผลประโยชน์รวมกัน ตามข้อมูล AMA ของทีม ในเวอร์ชัน v3 หากผู้ถือโทเค็น LP ขายโทเค็น LP (เช่น vBNT) ผู้ใช้จะไม่ได้รับผลประโยชน์จากการขุดสภาพคล่องอีกต่อไป ในปัจจุบัน ผลิตภัณฑ์ให้กู้ยืมกระแสหลักในตลาดและโทเค็น LP ของ DEX นั้นมีอิสระในการซื้อขายจริง ๆ แต่โทเค็น LP เพียงส่วนเล็ก ๆ เท่านั้นที่ถูกนำไปใช้อย่างเต็มที่ในการใช้งานจริง ปัจจุบันโทเค็น LP ของ Curve มีอัตราการใช้โทเค็น LP ที่สูงขึ้น และชุดของระบบนิเวศที่อิงกับ Curve ได้เกิดขึ้น รวมถึงข้อตกลงรายได้รวม และอื่นๆ โทเค็น LP ของ Bancor สามารถรวมกันเพื่อเพิ่มความเป็นไปได้ของรายได้แบบทบต้น แต่สถานการณ์เฉพาะจำเป็นต้องรวมกับการยอมรับของตลาดและความร่วมมือกับฝ่ายโครงการที่เกี่ยวข้อง

5) การปกป้องสภาพคล่องของบุคคลที่สาม: ใน v2.1 การขาดทุนที่ไม่ถาวรจะได้รับการชดเชยผ่านค่าธรรมเนียมการทำธุรกรรมและการออกโทเค็น BNT เพิ่มเติม ซึ่งโดยพื้นฐานแล้วสามารถรักษา BNT ให้อยู่ในสถานะเงินเฟ้อระดับจุลภาค (โดยไม่ต้องพิจารณาการขุดสภาพคล่อง) ตราบใดที่ผลขาดทุนถาวรมีมากกว่ารายได้จากค่าธรรมเนียมการทำธุรกรรม BNT จะยังคงอยู่ในภาวะเงินเฟ้อ v3 ยกเลิกขีดจำกัดสูงสุดของการป้องกันสภาพคล่อง และใช้การป้องกันสภาพคล่องแบบทันที แรงกดดันของการชดเชยการสูญเสียที่ไม่ถาวรอาจเพิ่มขึ้นอีก ฝ่ายโครงการโทเค็นสามารถให้โทเค็นเป็นการชดเชยสำหรับการสูญเสียที่ไม่ถาวร และแบ่งปันแรงกดดันให้กับ Bancor

6) การปรับปรุงส่วนหน้า

สรุป: ในปัจจุบันรายละเอียดมากมายของ v3 ยังคงถูกกล่าวถึง ด่านรุ่งอรุณ v3 ปัจจุบันเน้นประสิทธิภาพเป็นการชดเชยการสูญเสียความไม่แน่นอนและรายได้ที่เพิ่มขึ้น การปรับปรุงการชดเชยการสูญเสียที่ไม่ถาวรรวมถึง: 1) การชดเชยทันที 2) การชดเชยบุคคลที่สาม (ฝ่ายโครงการ) 3) การยกเลิกขีดจำกัดสูงสุดของการป้องกันสภาพคล่อง จุดปรับปรุงสำหรับการเพิ่มรายได้ ได้แก่ 1) การจัดสรรสภาพคล่องผ่าน DAO เพื่อปรับปรุงอัตราการใช้ประโยชน์ของสินทรัพย์อ้างอิง 2) การสนับสนุนสำหรับความสามารถในการประกอบของโทเค็น LP; 3) ดอกเบี้ยทบต้นอัตโนมัติ

ชื่อเรื่องรอง

3. การพัฒนา

คำอธิบายภาพ

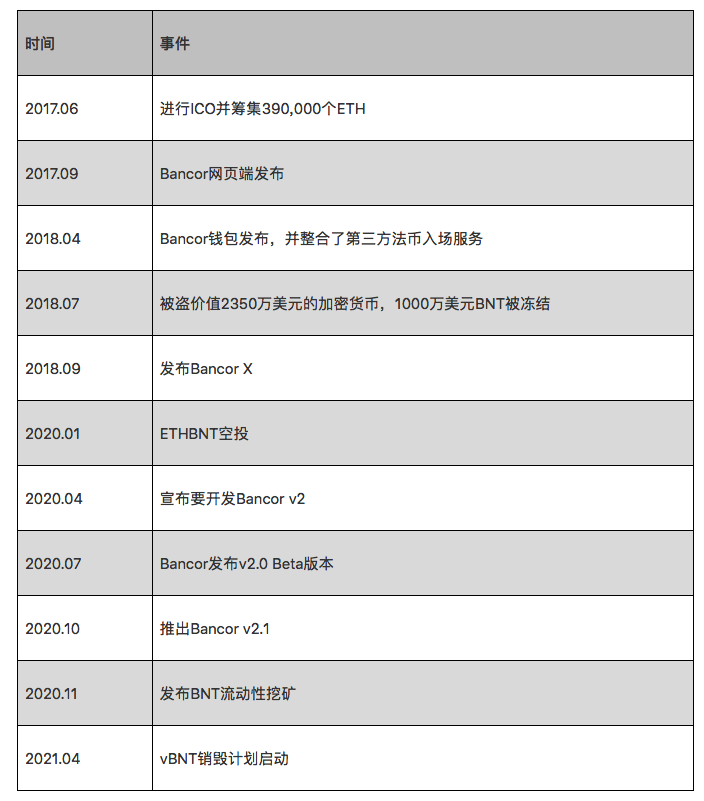

ตาราง 3-1 เหตุการณ์สำคัญของ Bancor

ทีม Bancor ทำงานบนแพลตฟอร์มการซื้อขายนอกเครือข่ายของ Appcoin มาตั้งแต่ปี 2555 สเกลของ ICO ในปี 2560 นั้นใหญ่ที่สุดในเวลานั้น และสเกลจริงนั้นเกินกว่าแผนการจัดหาเงินทุนของทีมอย่างมาก Bancor เป็น AMM DEX รุ่นแรกสุด วิสัยทัศน์ดั้งเดิมคือการจัดหาตลาดการซื้อขายสำหรับโทเค็น long-tail แกนหลักคือการสร้างกลุ่มสภาพคล่องที่เชื่อมโยงกับ BNT สำหรับโทเค็นหางยาวและใช้อัลกอริทึมเพื่อกำหนดราคาตลาด Bancor มุ่งมั่นต่อระบบนิเวศน์ของ Ethereum ในปี 2018 ได้ทำการ cross-chain EOS และพัฒนาระบบการซื้อขายข้ามสายโซ่ BancorX แต่ผลที่ได้นั้นไม่ดีนัก

เนื่องจากอัลกอริทึมของ Bancor 1.0 จำเป็นต้องใช้ BNT เป็นโทเค็นการแปลงสำหรับธุรกรรมโทเค็นจึงต้องเรียกเก็บค่าธรรมเนียมมากขึ้นและทำให้เกิด Slippage มากขึ้น ดังนั้นเมื่อเทียบกับ DEX ที่คล้ายกัน ปริมาณธุรกรรมของ Bancor ยังล้าหลัง และธุรกรรมบนเครือข่าย Ethereum ส่วนใหญ่ หุ้นกระจุกตัวอยู่ที่ Uniswap Bancor v1 มีกลุ่มสภาพคล่องขนาดเล็กและมี Slippage จำนวนมาก ส่งผลให้มีปริมาณธุรกรรมน้อยและรายได้จากค่าธรรมเนียมการทำธุรกรรมต่ำ ซึ่งทำให้ผู้เข้าร่วมสภาพคล่องไม่เต็มใจที่จะจัดหาสภาพคล่อง ซึ่งยังก่อให้เกิดวงจรอุบาทว์อีกด้วย

ในเวลาเดียวกัน มีการชี้ให้เห็นในตลาดว่าผู้ให้บริการสภาพคล่องใน AMM DEX กำลังประสบกับการสูญเสียที่ไม่ถาวร (การสูญเสียที่ไม่ถาวร) และ AMM DEX มักจะไม่สนับสนุนการจัดหาสภาพคล่องสกุลเงินเดียวเมื่อจัดหาสภาพคล่อง ซึ่งยัง นำไปสู่ความต้องการผู้ให้บริการสภาพคล่องในการรับความเสี่ยงจากราคาของโทเค็นหลายตัว

ด้วยเหตุนี้ Bancor หวังที่จะปรับปรุงโมเดล AMM เพื่อให้การแปลงโทเค็นมีประสิทธิภาพมากขึ้น เพิ่มปริมาณธุรกรรม และในขณะเดียวกันก็หลีกเลี่ยงความเสี่ยงในการรับหลายเหรียญและการสูญเสียที่ไม่แน่นอนสำหรับผู้ให้บริการสภาพคล่อง Bancor ประกาศในเดือนเมษายนของปีเดียวกันว่าจะเปิดตัว v2.0 โดยเริ่มแรก V2.0 ใช้โครงร่างใบเสนอราคาของเครื่อง oracle แต่โครงร่าง AMM DEX ที่ใช้เครื่อง oracle เพื่อเสนอราคาในตลาดได้พิสูจน์ว่ามีช่องโหว่ในเรื่องนี้ โครงการ หลังจาก Bancor เปิดตัวเวอร์ชันเบต้า v2.0 ก็พบปัญหาบางอย่าง จากนั้นระงับการอัปเกรด พัฒนาใหม่ และเข้าสู่ขั้นตอน v2.1 โดยตรง รุ่น v2.1 ตระหนักถึงการชดเชยการสูญเสียที่ไม่ถาวรและฟังก์ชันการจัดหาสภาพคล่องของสกุลเงินเดียว

3.2 สภาพที่เป็นอยู่

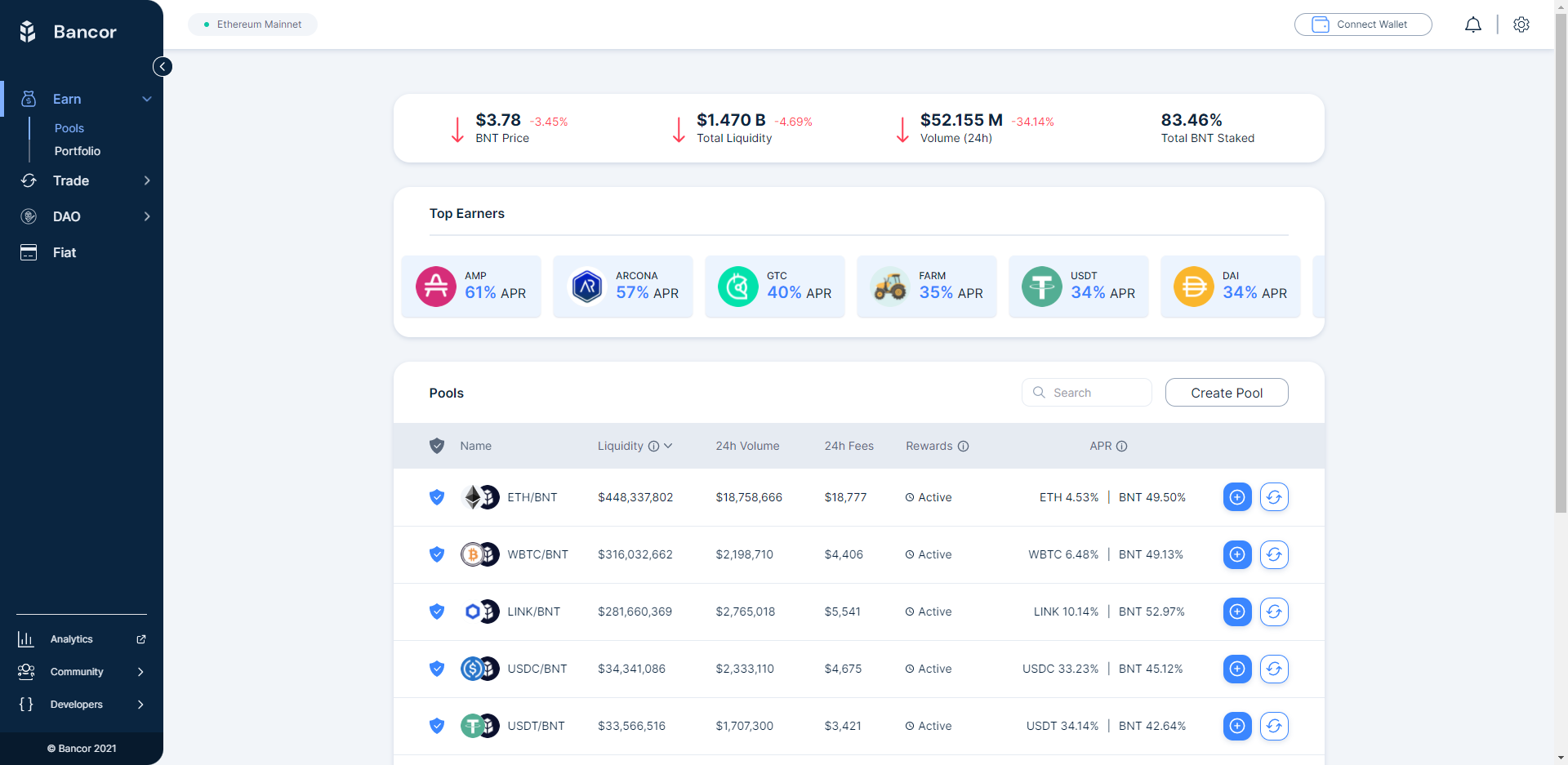

Bancor v2.1 ใช้งานมาแล้ว 1 ปี ต่อไปนี้คือข้อมูลการทำธุรกรรมของ Bancor และข้อมูลที่เกี่ยวข้องตั้งแต่การดำเนินการของ Bancorv2

คำอธิบายภาพ

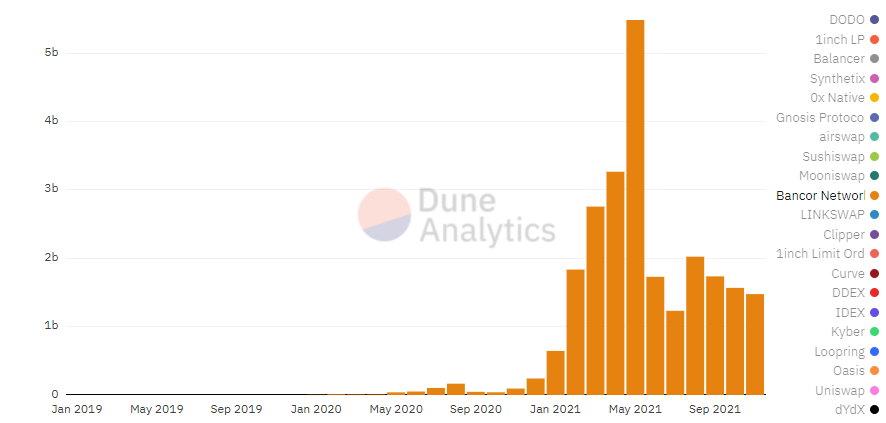

รูปที่ 3-1 ปริมาณธุรกรรม Bancor (2019.01-2021.11)

คำอธิบายภาพ

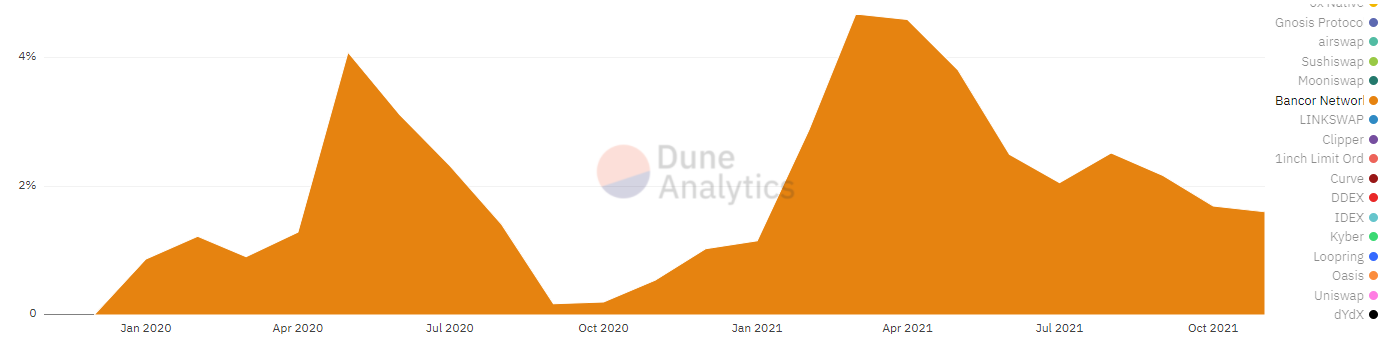

รูปที่ 3-2 ส่วนแบ่งการตลาดของปริมาณธุรกรรม Bancor (2020.01-2021.11)

คำอธิบายภาพ

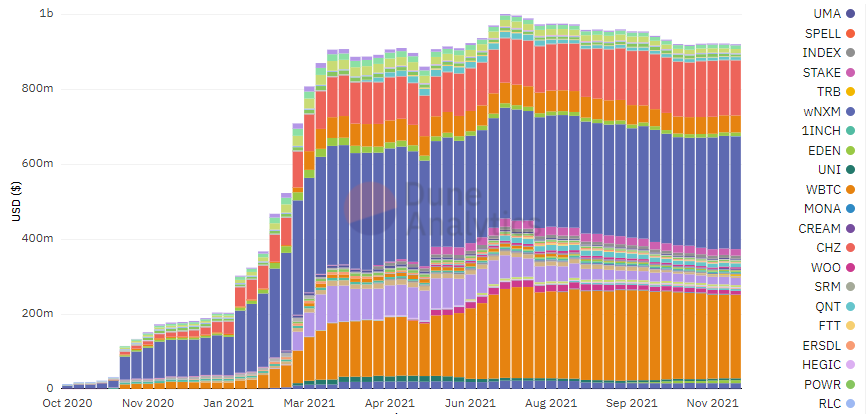

รูปที่ 3-3 การป้องกันสภาพคล่องโดยรวมและประเภทของโทเค็น

จากรูปที่ 3-3 ปัจจุบัน Bancor รองรับโทเค็นประมาณ 80 ประเภทสำหรับการป้องกันสภาพคล่อง ณ เดือนพฤศจิกายน 2021 จำนวนเงินรวมของการป้องกันสภาพคล่องสูงถึงเกือบ 1 พันล้านดอลลาร์สหรัฐ โดยโทเค็นที่มีสภาพคล่องมากที่สุด ได้แก่ BNT (สีน้ำเงิน) WBTC (สีส้ม (ด้านล่าง)) MATIC (สีม่วง) LINK (สีแดงกุหลาบ) , ENJ (สีส้ม (บนสุด)) สภาพคล่องรวมของโทเค็นทั้ง 5 นี้สูงถึงเกือบ 700 ล้านดอลลาร์สหรัฐ

คำอธิบายภาพ

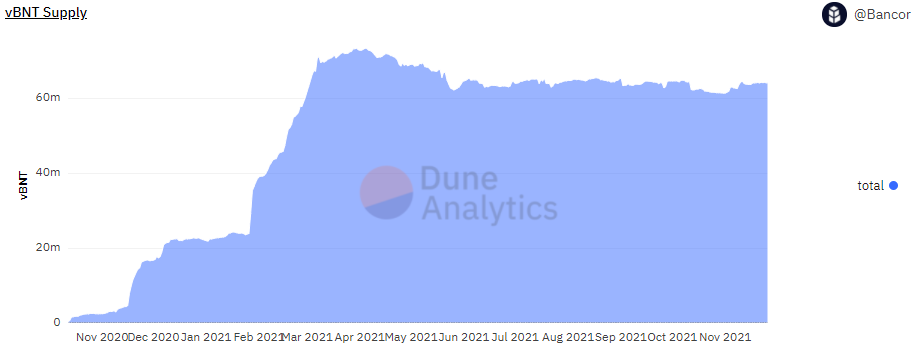

รูปที่ 3-5 จำนวน vBNT ทั้งหมด

vBNT มีค่าประมาณเท่ากับจำนวนรวมของโทเค็น BNT ที่จำนำ เริ่มตั้งแต่เดือนมิถุนายน 2564 จำนวนรวมของเงินฝาก BNT จะเข้าสู่ระยะที่ค่อนข้างคงที่ ณ วันที่ 26 พฤศจิกายน 2564ประมาณ 2% ของ vBNT ทั้งหมดถูกทำลายเนื่องจากธุรกรรม vBNT/BNT มีปริมาณน้อย รายได้ค่าธรรมเนียมจึงไม่มากนัก และอัตราการทำลาย vBNT ก็ไม่สูง เมื่อรวมกับรูปที่ 3-4 สามารถคาดเดาได้ว่าหลังจากการเปิดตัว Bancor v3 หากขีดจำกัดสูงสุดของการป้องกันสภาพคล่องถูกยกเลิกและการป้องกันสภาพคล่องได้รับการรับรู้ในเวลาเดียวกัน จำนวนรวมของ BNT อาจเพิ่มขึ้นอย่างรวดเร็วในช่วงระยะเวลาหนึ่ง เวลา แต่ใน Bancor หลังจากจำนวนสภาพคล่องทั้งหมดในกลุ่มถึงระดับที่ค่อนข้างคงที่ จำนวนรวมของ BNT ก็จะเข้าสู่ช่วงเวลาที่เสถียรเช่นกัน

3.3 อนาคต

ตามข้อมูลที่เปิดเผยโดยทีมงาน Bancor จะมุ่งเน้นไปที่การพัฒนา v3 และกิจกรรมทางการตลาดในช่วง 6 เดือนที่ผ่านมา ข้อมูลที่เปิดเผยในขณะนี้คือเฟสแรกของ Bancor v3 และเนื้อหาของเฟสที่สองของ v3 จะเผยแพร่ในภายหลัง เฟสแรกของ Bancor v3 คาดว่าจะเปิดตัวในเดือนมกราคม 2022 ทีมงานจะประกาศเฟสที่สองของ v3 ในเดือนกุมภาพันธ์ และเสร็จสิ้นการพัฒนาเฟสที่สองในเดือนมีนาคมหรือเมษายน

ชื่อเรื่องรอง

4. แบบจำลองเศรษฐกิจ

4.1 อุปทาน

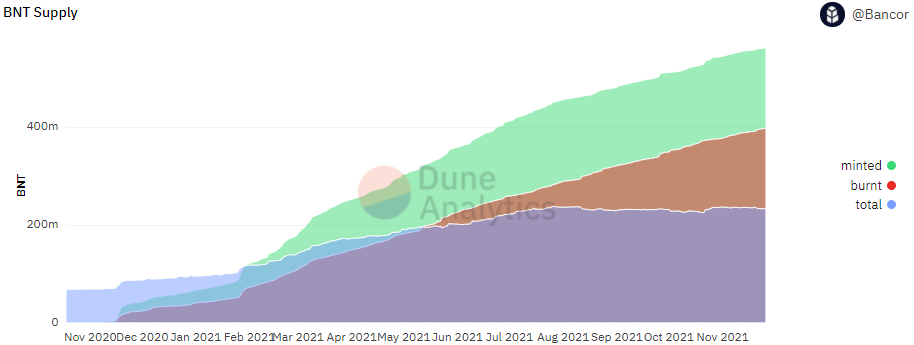

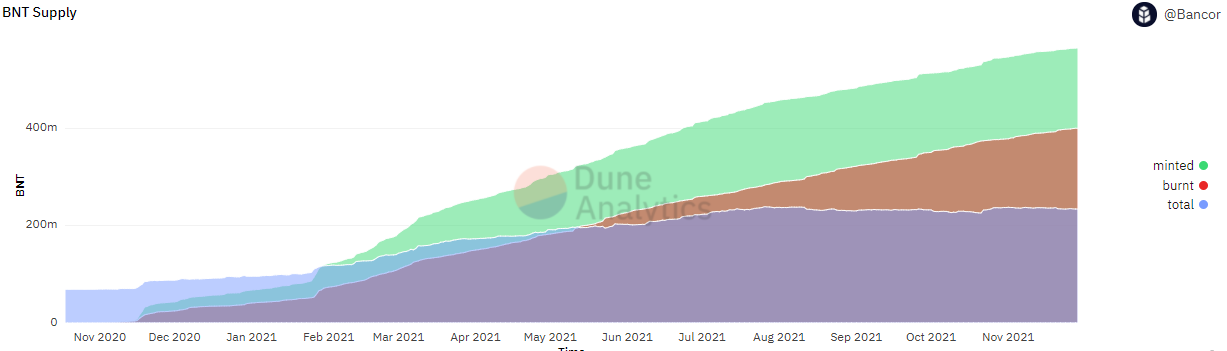

อุปทานรวมของ BNT ที่ ICO เริ่มต้นคือ 79,323,978 และคงไว้ซึ่งอุปทานแบบไดนามิกเป็นเวลาสองปีจนกระทั่งการลดลงของ ETHBNT กลายเป็นอุปทานคงที่ และอุปทานทั้งหมดกลายเป็น 69,148,642 ลดลงเกือบ 10 ล้านการขุดสภาพคล่อง

การขุดสภาพคล่อง

· ทีมงานจะเริ่มขุดสภาพคล่องในเดือนพฤศจิกายน 2020 เป็นระยะเวลา 72 สัปดาห์ (ไม่เกินมีนาคม 2022)

· Bancor ให้รางวัล BNT แก่ผู้ให้บริการสภาพคล่องในกลุ่มที่อนุญาตพิเศษทุกสัปดาห์ กลุ่มกองทุนขนาดใหญ่ได้รับ 100,000-200,000 BNT ต่อสัปดาห์ และกลุ่มขนาดกลางได้รับ 10,000-20,000 BNT ต่อสัปดาห์

· ทุกสองสัปดาห์ สามารถเพิ่มโทเค็นใหม่สองรายการในโปรแกรมการขุดสภาพคล่อง เมื่อเปิดใช้งาน กลุ่มกองทุนโทเค็นจะยังคงได้รับรางวัลโทเค็น BNT ภายใน 12 สัปดาห์

· เมื่อเปิดใช้งาน กลุ่มโทเค็นจะยังคงได้รับรางวัลเป็นโทเค็น BNT ภายใน 12 สัปดาห์

· 70% ของรางวัลการขุดสภาพคล่อง BNT จะถูกจัดสรรไปยังฝั่ง BNT ของกลุ่มสภาพคล่อง และอีก 30% ที่เหลือจะถูกจัดสรรให้กับฝั่ง ERC20 พื้นฐาน (เช่น TKN)

· เบื้องต้นได้จัดตั้งกลุ่มทุนขนาดใหญ่ 6 กลุ่ม และกลุ่มทุนขนาดกลาง 2 กลุ่ม

4.2 ข้อกำหนด

ในเวอร์ชัน v2.1 มีการตั้งค่าขีดจำกัดสูงสุดสำหรับกลุ่มรายการที่อนุญาตพิเศษของการป้องกันสภาพคล่อง นั่นคือ มีขีดจำกัดสูงสุดสำหรับ BNT ที่ปลอมแปลงโดยโปรโตคอลในกลุ่มเดียวและในเครือข่ายทั้งหมด หากผู้ใช้ต้องการฝากโทเค็นประเภทอื่น จำเป็นต้องขยายจำนวนโทเค็น BNT ที่ผู้ใช้ฝาก ผู้ใช้ที่ฝาก BNT จะได้รับ vBNT ซึ่งสามารถใช้สำหรับการกำกับดูแลและรับค่าธรรมเนียมการทำธุรกรรมโปรโตคอล

ใน Bancor v3 แม้ว่าจะยังคงเป็นการฝาก BNT ง่ายๆ สำหรับ LPs แต่ v3 จะค้นหาโซลูชันรายได้ BNT ที่เหมาะสมที่สุดโดยอัตโนมัติภายในโปรโตคอลในระดับหนึ่ง ดังนั้นจึงอาจเพิ่มความต้องการ BNT

4.3 การวิเคราะห์

เนื่องจากยังไม่มีข้อมูลเกี่ยวกับโทเค็น BNT ที่เพิ่มเข้ามาใหม่ผ่านการขุดสภาพคล่อง เนื้อหาต่อไปนี้จึงเป็นเพียงการตัดสินอย่างคร่าว ๆ ตามข้อมูลที่มีอยู่

อัตราเงินเฟ้อ BNT ส่วนใหญ่มาจาก 3 ส่วนคือ

1) การขุดสภาพคล่อง

2)ข้อตกลงดังกล่าวเป็นการปลอมแปลง BNT ซึ่งไม่ได้หมุนเวียนในตลาดBNT ส่วนนี้จะถูกทำลายเมื่อผู้ใช้เพิ่ม BNT ลงในกลุ่มหรือถอนสภาพคล่อง

คำอธิบายภาพ

รูปที่ 4-1 BNT Token Supply

เมื่อรวมกับรูปที่ 3-3 สภาพคล่องที่ได้รับการปกป้องในโปรโตคอล Bancor นั้นได้รับการดูแลโดยทั่วไปที่ประมาณ 1 พันล้านดอลลาร์สหรัฐตั้งแต่เดือนพฤษภาคม 2564 ดังนั้นการเพิ่มสภาพคล่องให้กับกลุ่มจะส่งผลให้ระบบปลอมแปลง BNT เพิ่มขึ้นเล็กน้อย ในรูปที่ 4-1 จำนวนโทเค็น BNT ทั้งหมดเพิ่มขึ้นจากประมาณ 200 ล้านเป็น 230 ล้านโทเค็นในช่วงหกเดือนตั้งแต่เดือนพฤษภาคม 2564 ถึงปัจจุบัน โดยเพิ่มขึ้น 30 ล้านโทเค็น

ตั้งแต่เดือนพฤษภาคมถึงตอนนี้ (24 เดือน) สมมติว่ากลุ่มขนาดใหญ่ 6 แห่ง (WBTC, ETH, LINK, DAI, USDT และคู่การซื้อขายหลักอื่นๆ) และกลุ่มขนาดกลาง 2 แห่งได้รับการดูแลสำหรับการขุดสภาพคล่อง จากนั้นประมาณ 14.88 ล้าน ~ 2,936 เหรียญเพิ่มเติม จะออกหนึ่งหมื่น BNT ในขณะเดียวกัน เมื่อรวมกับข้อมูลสรุปเวอร์ชัน 2.1 ที่เผยแพร่โดยทีมงาน ค่าธรรมเนียมโปรโตคอลที่สร้างขึ้นโดยธุรกรรมโดยทั่วไปสามารถครอบคลุมการชดเชยการสูญเสียที่ไม่ถาวรดังนั้นจึงสามารถสรุปได้ว่าเหตุผลหลักสำหรับอัตราเงินเฟ้อของโทเค็น BNT ในปัจจุบันคือการขุดสภาพคล่อง แทนที่จะเป็นโปรโตคอลปลอมแปลง BNT เพื่อชดเชยการขาดทุนที่ไม่ถาวร

หลังจากเวอร์ชัน v3 เนื่องจากจำนวนเงินรวมของการป้องกันสภาพคล่องอาจเพิ่มขึ้น จำนวนของโทเค็น BNT ที่ปลอมแปลงโดยโปรโตคอลจะเพิ่มขึ้น ดังนั้นจำนวนโทเค็นทั้งหมดอาจเพิ่มขึ้นตามลำดับ แต่การไหลเวียนของโทเค็นจริงจะได้รับผลกระทบจากการขุดสภาพคล่องเป็นหลัก ค่าชดเชยสำหรับการทำเหมืองและการสูญเสียความไม่แน่นอนปลอมแปลงเป็น BNT (หากค่าธรรมเนียมการจัดการไม่สามารถครอบคลุมการสูญเสียที่ไม่สม่ำเสมอ)

และในเวอร์ชั่น v2.1 การคำนวณการสูญเสียที่ไม่เที่ยงจะถูกตัดสินหลังจากสิ้นสุดระยะเวลา และระยะเวลาจะยาวขึ้น ซึ่งสามารถคำนวณการสูญเสียที่ไม่เที่ยงได้แม่นยำยิ่งขึ้น ในเวอร์ชัน v3 มีการเพิ่มฟังก์ชันการชดเชยการสูญเสียทันทีและคาดว่าจะใช้เครื่อง oracle เพื่อทำใบเสนอราคา คุณลักษณะนี้อาจสร้างพื้นที่การเก็งกำไรสำหรับข้อตกลง และเพิ่มแรงกดดันของความคุ้มครองการสูญเสียที่ไม่แน่นอนของข้อตกลง

ชื่อเรื่องรอง

5. การแข่งขัน

5.1 ภาพรวมอุตสาหกรรม

แทร็กย่อยที่ Bancor เป็นเจ้าของคือ: DEX

5.1.1 สถานะของ DEX

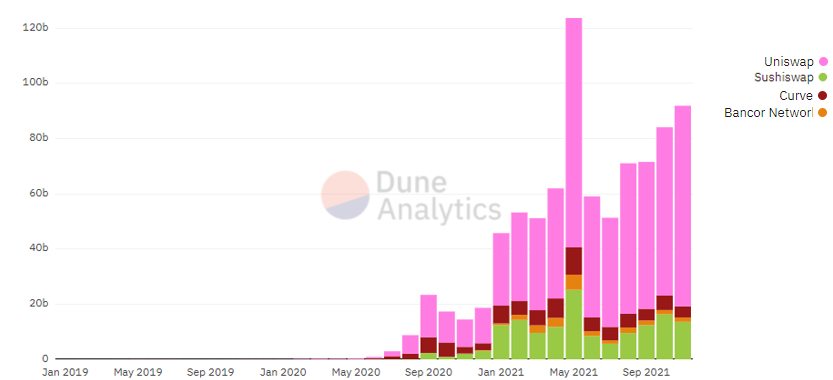

คำอธิบายภาพ

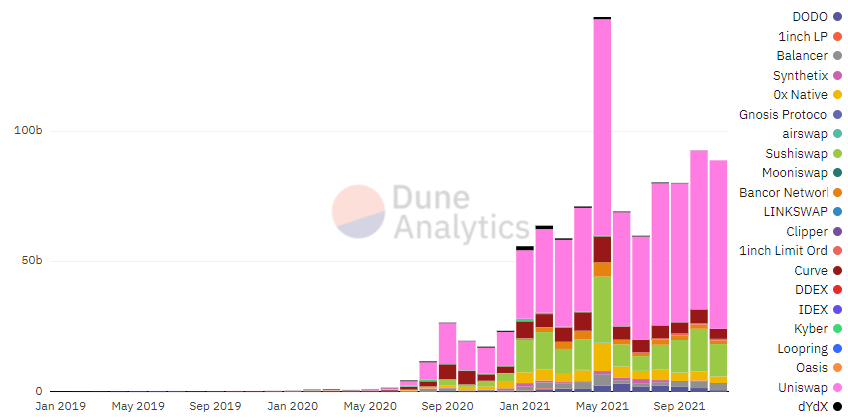

รูปที่ 5-1 ปริมาณการซื้อขาย DEX ต่อเดือน (2019.01-2021.10)

คำอธิบายภาพ

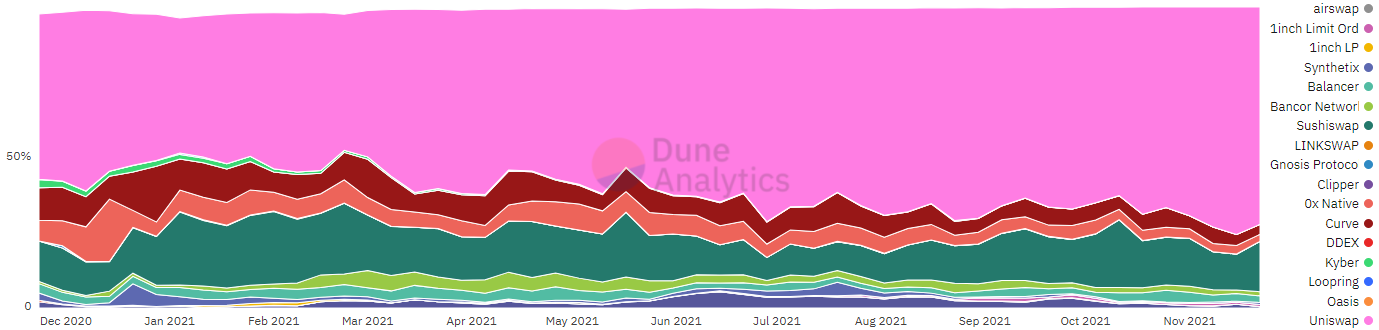

รูปที่ 5-2 ส่วนแบ่งตลาด DEX (2020.12-2021.11)

เห็นได้จากตัวเลขว่าธุรกรรมส่วนใหญ่กระจุกตัวอยู่ที่ Uniswap (สีชมพู) Sushiswap (สีเขียว) และ Curve (สีแดงขนาดใหญ่) DEXs ที่เหลือซึ่งมีส่วนแบ่งตลาดมาก ได้แก่ 0x Native (สีแดงกุหลาบ), Balancer (สีน้ำเงิน) และ Bancor (สีฟ้า) สัดส่วนของปริมาณธุรกรรมของ Bancor เริ่มเพิ่มขึ้นในเดือนมีนาคม 2021 และถึงจุดสูงสุดในเดือนพฤษภาคม 2021 หลังจากเดือนมิถุนายน ปริมาณธุรกรรมและส่วนแบ่งตลาดของ Bancor ลดลงตามลำดับ

เราได้ขยายข้อมูลปริมาณการทำธุรกรรมของปีที่ผ่านมาเป็นระดับมิติข้อมูลรายสัปดาห์ และเราสามารถเห็นการแบ่งชั้นระดับที่ชัดเจนและมีเสถียรภาพ:

ระดับแรก:Uniswap โดยส่วนใหญ่แล้วจะรักษาส่วนแบ่งปริมาณธุรกรรมมากกว่าครึ่งหนึ่ง และมากถึง 75% ของส่วนแบ่งสูงสุดด้วยซ้ำ

ระดับที่สอง:SushiSwap, Curve และ 0x ส่วนแบ่งการตลาดของ Sushiswap อยู่ระหว่าง 10% ถึง 20% แม้ว่าส่วนแบ่งการตลาดครั้งหนึ่งจะเกิน 20% แต่พื้นที่ก็ถูก Uniswap บีบ Curve เป็นของข้อตกลงการแลกเปลี่ยนทรัพย์สินของ Anchor โดยรักษาส่วนแบ่ง 6% ~ 10% 0x เป็นผู้นำของโปรโตคอลหนังสือสั่งซื้อ และชั้นล่างสุดของหนังสือสั่งซื้อ DEX ส่วนใหญ่ใช้ 0x ในปัจจุบัน

ระดับที่สาม:บันคอร์, บาลานเซอร์, DoDo อัตราการเข้าพักยังคงอยู่ระหว่าง 1% ถึง 5% เป็นเวลานาน

ระดับที่สี่:คำอธิบายภาพ

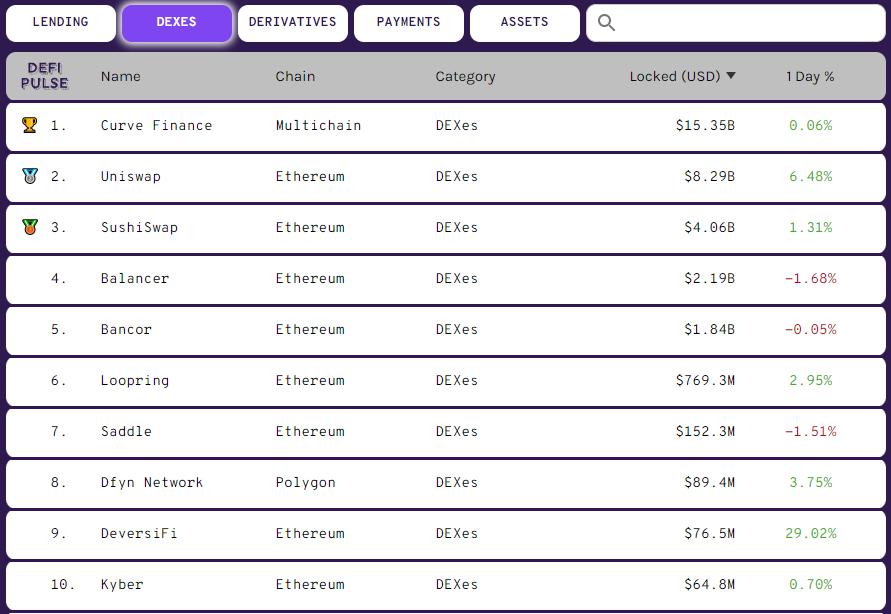

รูปที่ 5-3 สภาพคล่อง DEX 10 อันดับแรก

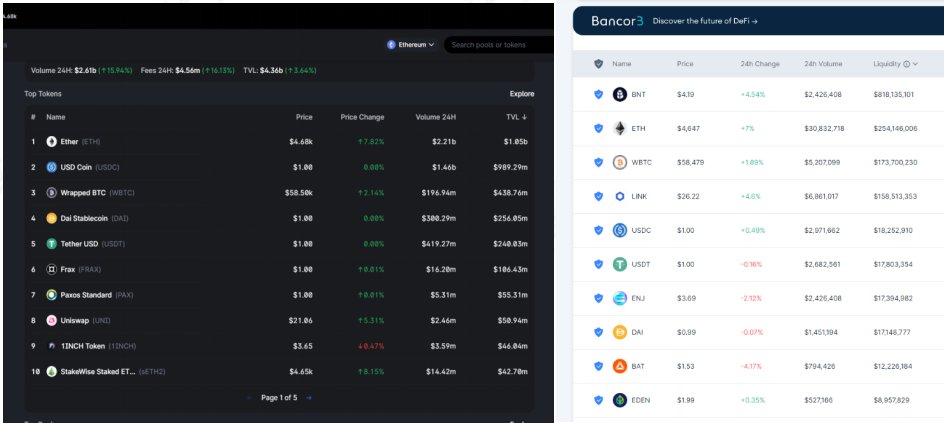

ใน AMM DEX สภาพคล่องสูงมักหมายถึงราคาซื้อขายที่ดีขึ้น ดังนั้น LP (ผู้ให้บริการสภาพคล่อง) จึงเป็นผู้เข้าร่วมที่สำคัญของ AMM DEX นอกจากปัจจัยต่างๆ เช่น ความปลอดภัยแล้ว DEX ยังดึงดูดผู้ให้บริการสภาพคล่องมากที่สุดจากรายได้ ซึ่งมักจะรวมถึงการแบ่งปันค่าธรรมเนียมการทำธุรกรรมและการอุดหนุนการขุด ดังที่เห็นได้จากรูปที่ 5-3 Curve, Uniswap และ Sushiswap อยู่ในระดับแรก โดย TVL สูงกว่า 4 พันล้านดอลลาร์ (Curve นับข้อมูลรวมของหลายเชน ในขณะที่ Uniswap และ SushiSwap นับเฉพาะข้อมูลในเชน Ethereum ดังนั้นจึงมีช่องว่างขนาดใหญ่) ระดับที่สองคือ Bancor และ Balancer ซึ่งมีสภาพคล่องประมาณ 2 พันล้านดอลลาร์สหรัฐ

5.1.2 กองติดตาม

จะเห็นได้จากข้อมูลใน 5.1.1 ว่าUniswap ยืนหยัดอย่างมั่นคงในฐานะผู้นำของ DEX และ DEX ที่เหลือแข่งขันกันเพื่อชิงส่วนแบ่งการตลาดที่เหลืออยู่การแข่งขันของ DEX มาจากการแข่งขันทางด้านอุปทานและอุปสงค์เป็นหลัก เส้นทาง DEX มีขนาดใหญ่ และมีผู้เข้าร่วมหลายประเภท (ผู้ค้า อนุญาโตตุลาการ LPs (แบ่งเป็นรายบุคคลและผู้ดูแลสภาพคล่อง) ฝ่ายโครงการ และโครงการ DeFi อื่นๆ) ซึ่งแต่ละคนมีความต้องการของตนเอง ดังนั้นDEX มีพื้นที่สำหรับกลยุทธ์การสร้างความแตกต่างของผลิตภัณฑ์

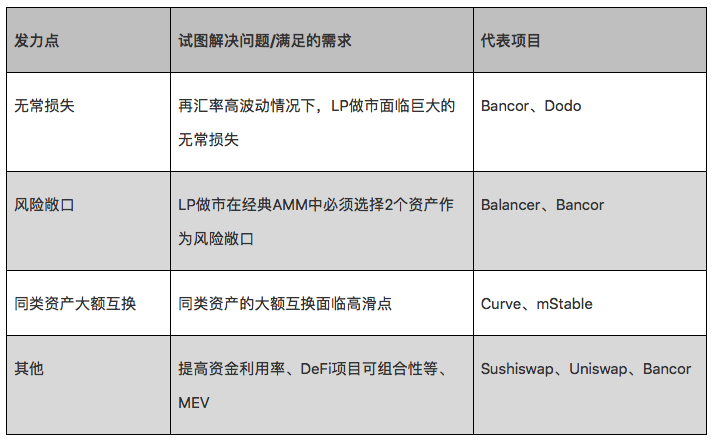

เราแบ่ง DEX ออกเป็น AMM Paradigm เป็นหลัก และแยกย่อยอีก 2 แทร็กที่อยู่นอก AMM Paradigm

①กระบวนทัศน์ AMM

คำอธิบายภาพ

ตาราง 5-1 เพาเวอร์พอยต์ AMM

หมายเหตุ: การจำแนกประเภทข้างต้นแบ่งตามจุดเน้นของตรรกะทางธุรกิจของโครงการ และรูปแบบไม่สมบูรณ์

② นอกกระบวนทัศน์ AMM

จากมุมมองระยะยาว หนังสือสั่งซื้อเป็นรูปแบบที่ดีที่สุด ทั้งสองฝ่ายในสมุดคำสั่งซื้อสามารถแสดงความเต็มใจที่จะซื้อขาย (ราคา ปริมาณ) ได้อย่างอิสระ แต่ AMM สามารถเลือกได้เพียงหนึ่งในสองอย่างเท่านั้น ในการเงินกระแสหลัก สมุดคำสั่งเป็นกระบวนทัศน์ที่ใช้กันอย่างแพร่หลายที่สุด ปัจจุบัน blockchain และ Defi ยังอยู่ในช่วงเริ่มต้น ประสิทธิภาพพื้นฐานที่ไม่เพียงพอทำให้ต้นทุนการสั่งซื้อสูง และสภาพคล่องที่ไม่เพียงพอนำไปสู่การจับคู่คำสั่งซื้อขายที่ไม่มีประสิทธิภาพ AMM เกิดขึ้นพร้อมกับแนวโน้มและครอบครองตลาดส่วนใหญ่ อย่างไรก็ตาม ด้วยการพัฒนาของเทคโนโลยีระดับสองและแม้แต่ระดับแรก สภาพคล่องจะมีมากขึ้นเรื่อย ๆ ซึ่งจะนำไปสู่การเปลี่ยนกระบวนทัศน์ของ DEX ทั้งหมด

5.2 การวิเคราะห์การแข่งขัน

ภารกิจหลักของ Bancor คือการแข่งขันกับ DEX ชั้นนำเพื่อส่วนแบ่งการตลาด ดังนั้นเนื้อหาต่อไปนี้จึงมุ่งเน้นไปที่สถานะการพัฒนาของ Bancor และการปรับปรุง v3 และเปรียบเทียบกับ DEX ชั้นนำ (Uniswap, Sushiswap, Curve)

ควรสังเกตว่าปัจจุบันเป็นเรื่องยากที่จะหาตัวบ่งชี้เดียวที่สามารถวัดรูปแบบของตลาดทั้งหมดได้ และปริมาณการซื้อขายและ TVL เป็นตัวบ่งชี้ที่สำคัญทั้งคู่ การคำนวณการสูญเสียความไม่เที่ยงนั้นซับซ้อนและยุ่งยาก ดังนั้นข้อมูลต่อไปนี้จึงไม่พิจารณาการสูญเสียความไม่เที่ยงของโปรโตคอล

ปริมาณการซื้อขาย

ปริมาณการซื้อขาย

คำอธิบายภาพ

รูปที่ 5-4 การเปรียบเทียบปริมาณธุรกรรม

คำอธิบายภาพ

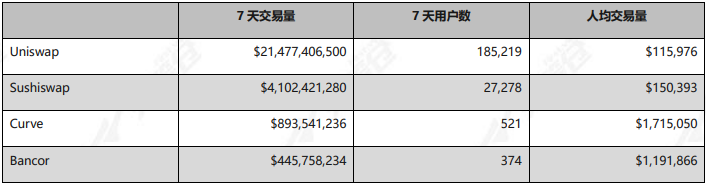

ผู้ใช้

ตารางที่ 5-2 การเปรียบเทียบข้อมูลการทำธุรกรรมในช่วง 7 วันที่ผ่านมา

เมื่อรวมรูปที่ 5-4 และตารางที่ 5-2 เข้าด้วยกัน จะเห็นได้ว่าปริมาณการซื้อขายและจำนวนผู้ค้าของ Bancor นั้นต่ำกว่า Uniswap และ Sushiswap มาก แต่ปริมาณการซื้อขายต่อหัวนั้นสูงกว่า Uniswap และ Sushiswap มาก เช่นเดียวกับ Curve

สาเหตุอาจรวมถึง:

1) Uniswap และ Sushiswap มีผลอย่างมาก ดังนั้นพวกเขาจึงกลายเป็นตัวเลือกแรกสำหรับโครงการแลกเปลี่ยนแบบกระจายอำนาจเพื่อแสดงรายการเหรียญ โทเค็นหางยาวมีสภาพคล่องต่ำและมี Slippage สูง จึงทำให้ปริมาณการซื้อขายต่ำ ทำให้ปริมาณการซื้อขายเฉลี่ยลดลง ในเวลาเดียวกัน เมื่อความนิยมของโทเค็นหางยาวสูง พวกมันสามารถนำปริมาณธุรกรรมจำนวนมากมาสู่โปรโตคอลได้ ดังนั้นจึงส่งผลดีต่อการเติบโตของปริมาณธุรกรรมของโปรโตคอล

2) Curve เป็นธุรกรรมสินทรัพย์อ้างอิง และสินทรัพย์กระแสหลักมีสภาพคล่องที่ดี แต่สัญญามีความซับซ้อน ดังนั้นค่าธรรมเนียมน้ำมันจึงแพง และไม่เหมาะสำหรับธุรกรรมทุนน้อย

3) ราคาของพูล WETH, wBTC, BNT, LINK และ MATIC ที่มีสภาพคล่องดีที่สุดใน Bancor จะดีกว่า Uniswap และ Sushiswap ในบางช่วงเวลา ในขณะที่สูตรการซื้อขายของ Bancor นั้นซับซ้อนกว่าและต้องมีการเปลี่ยน ดังนั้นค่าธรรมเนียมน้ำมันก็จะเช่นกัน จะแพงกว่าไม่เหมาะกับธุรกรรมขนาดเล็ก สิ่งต่าง ๆ จะดีขึ้นเมื่อใช้งาน Bancor v3

รายได้

ข้อมูลต่อไปนี้ไม่ได้คำนึงถึงการสูญเสียที่ไม่ถาวรของผู้ให้บริการสภาพคล่อง และรายได้ที่แท้จริงของผู้ใช้ควรเป็นรายได้ทั้งหมดลบด้วยการสูญเสียที่ไม่ถาวร

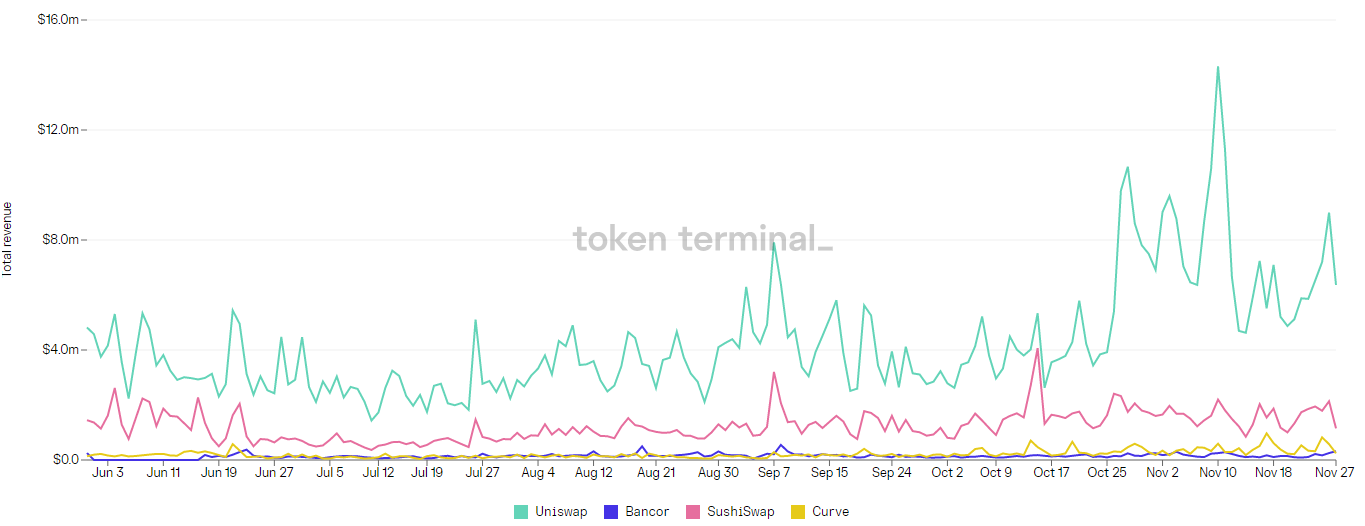

คำอธิบายภาพ

รูปที่ 5-5 เปรียบเทียบรายได้จากข้อตกลง (2564.06-2564.11)

จากรูปที่ 5-5 รายได้ของ Uniswap นั้นสูงกว่า DEX อื่นๆ มาก โดยมีรายได้เฉลี่ยต่อวันมากกว่า 4 ล้านเหรียญสหรัฐ ในขณะที่รายได้เฉลี่ยต่อวันของโปรโตคอล Bancor และ Curve อยู่ที่ประมาณ 100,000 เหรียญสหรัฐ

5.2.2 สภาพคล่อง

คำอธิบายภาพ

คำอธิบายภาพ

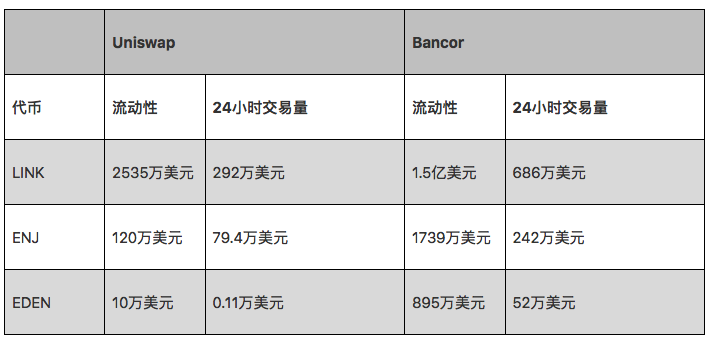

ดังจะเห็นได้จากตารางที่ 5-2 ว่ากลุ่มสภาพคล่องของ Bancor บางส่วนสามารถแข่งขันได้ และเหตุผลสำหรับปริมาณการซื้อขาย BNT ที่มีขนาดเล็กก็คือมีกลุ่ม "สุขภาพดี" จำนวนน้อยและมีโทเค็นประเภทที่สามารถซื้อขายได้ตามปกติน้อยกว่า . ปัญหาที่ใหญ่ที่สุดคือการจำกัดการเพิ่มสกุลเงินเดียวของสกุลเงินขนาดเล็ก ดังนั้น เมื่อขีดจำกัดสภาพคล่องถูกยกเลิก สกุลเงินขนาดเล็กของ Bancor จึงมีโอกาสขยายสภาพคล่องและแข่งขันเพื่อแย่งชิงส่วนแบ่งตลาด

5.2.3 โครงการสูญเสียความไม่ถาวร

ในปัจจุบัน โซลูชัน DEX สำหรับการสูญเสียที่ไม่ถาวรในตลาดส่วนใหญ่เป็น Bancor และ DoDo จากแนวทางปฏิบัติในปีที่ผ่านมา แผนของ Bancor จะช่วยเหลือผู้ให้บริการด้านสภาพคล่องที่ประสบผลขาดทุนถาวรผ่านค่าธรรมเนียมการทำธุรกรรม และปลอมแปลง BNT เมื่อจำเป็น จึงสามารถบรรลุผลครอบคลุมการสูญเสียที่ไม่ถาวร 100% อย่างไรก็ตาม เนื่องจากแผน Dodo แนะนำใบเสนอราคาของเครื่อง oracle และมีความแตกต่างระหว่างใบเสนอราคาของเครื่อง oracle และราคาตามเวลาจริงในตลาด จะประสบความสูญเสียที่ไม่ถาวรมากกว่า ยกเว้นธุรกรรมสกุลเงินที่มีเสถียรภาพ แหล่งที่มาของปริมาณธุรกรรมที่ใหญ่ที่สุดในปัจจุบันของ Dodo คือเหรียญที่มีเสถียรภาพ

กล่าวคือ ปัจจุบัน Bancor เป็น DEX เพียงรายเดียวในตลาดที่ประสบความสำเร็จในการ "แก้ไข" ปัญหาการขาดทุนที่ไม่ถาวร และรูปแบบทางเศรษฐกิจนั้นยั่งยืน

สรุป: เมื่อพิจารณาจากข้อมูลปัจจุบัน การทำงานของ Bancor นั้นดีกว่าเวอร์ชัน v1 แต่ก็ยังตามหลัง DEX อันดับต้น ๆ และเป็นการยากที่จะแข่งขันเพื่อแย่งชิงส่วนแบ่งการตลาดเพิ่มเติมจากด้านบน

ชื่อเรื่องรอง

6. ความเสี่ยง

ปรับเปลี่ยนกระบวนทัศน์สมุดคำสั่งซื้อเป็นรูปแบบการซื้อขายในอุดมคติ และรูปแบบการซื้อขายนี้ยังได้รับการยืนยันมานานหลายทศวรรษหรือหลายศตวรรษ ในสาขาสินทรัพย์และการเงินกระแสหลัก เนื่องจากประสิทธิภาพของโครงสร้างพื้นฐาน สภาพคล่องไม่เพียงพอ ฯลฯ จะต้องใช้เวลานานในการเปลี่ยนไปใช้สมุดคำสั่งซื้อ ในระยะยาว หนังสือสั่งซื้อและ AMM เฉพาะอาจครองตลาดในอนาคต ดังนั้นดูต่อไป

การแข่งขันในตลาด

ในปัจจุบัน เอฟเฟกต์หลักในฟิลด์ DEX นั้นชัดเจน Uniswap, Sushiswap และ Curve ได้ครอบครองส่วนแบ่งการตลาดส่วนใหญ่มาเป็นเวลานาน สร้างระบบนิเวศน์ของตนเอง ไม่ว่าจะเป็นสำหรับบุคคลในโครงการหรือสำหรับผู้ใช้ ก็มี เกิดเป็นผลกระทบต่อศีรษะ