โครงสร้างเชิงลึกของ 4D: การออกแบบและอนาคตของแทร็กสินทรัพย์สังเคราะห์

ชื่อเรื่องรอง

สรุปประเด็นหลัก:

1. แทร็กสินทรัพย์สังเคราะห์มีจินตนาการที่ยิ่งใหญ่ เป็นไปได้ที่จะสร้างครอสเชนที่แท้จริง และผลิตภัณฑ์สามารถปรับขนาดได้อย่างมาก

2. โมเดลการซื้อขายใบเสนอราคาของออราเคิลมีศักยภาพไม่จำกัด

ชื่อเรื่องรอง

อารัมภบท:

อารัมภบท:

เนื้อหาสังเคราะห์ที่จะวิเคราะห์ในฉบับนี้เรียกว่าแทร็กที่ซับซ้อนและเข้าใจยากที่สุดในฟิลด์ DeFi ดังนั้น ไม่ควรพลาดลิงก์ใดๆ ในบทความ ผู้เขียนจะพยายามใช้คำอธิบายที่ตรงไปตรงมามากขึ้นเพื่อลด อ่านยาก อย่าผสมสูตรอัลกอริทึมที่คลุมเครือมากเกินไป อย่างไรก็ตาม เพื่อให้เข้าใจการติดตามสินทรัพย์สังเคราะห์ คุณยังคงต้องมีความรู้เกี่ยวกับผลิตภัณฑ์โครงสร้างพื้นฐานและแนวคิดพื้นฐานบางอย่าง

ข้อดีคือบทความนี้จะอธิบายผลิตภัณฑ์ DeFi ประเภทต่างๆ ในกระบวนการวิเคราะห์ ซึ่งจะช่วยให้ผู้อ่านที่มีพื้นฐานไม่ดีสามารถเข้าใจได้อย่างครอบคลุมในคราวเดียว

การวางตำแหน่งของบทความนี้ไม่ใช่รายงานการวิจัยการลงทุน แต่แท้จริงแล้วเป็นการวิจัยโซลูชันที่มีอคติต่อการออกแบบผลิตภัณฑ์มากกว่า ซึ่งค่อนข้างน่าเบื่อแต่มีประโยชน์

ข้อความฉบับเต็มมีทั้งหมด 10,000 คำ ใช้เวลาในการอ่านไม่เกิน 15 นาที หากคุณพบว่าเนื้อหาที่เขียนในข้อความไม่ตรงกับสถานการณ์จริง หรือคุณมีความเข้าใจที่แตกต่างไปจากการวิเคราะห์เอง ฉันหวังว่าจะได้สื่อสาร กับคุณ.

ท้ายที่สุดแล้ว "การต่อสู้คือผลผลิตหลักของผู้จัดการผลิตภัณฑ์"

ชื่อระดับแรก

01 สินทรัพย์สังเคราะห์คืออะไร?

ให้ฉันแนะนำสั้น ๆ ว่าสินทรัพย์สังเคราะห์คืออะไรและแก้ปัญหาอะไรได้บ้าง

1. ครอสเชนคืออะไร? มันแก้ปัญหาอะไร

ก่อนอื่น ให้เราคิดถึงคำถามดังกล่าว: ครอสเชนกำลังทำอะไร? ทำไมต้องข้ามโซ่?

ฉันเชื่อว่าหลายคนจะให้คำตอบกับฉันอย่างรวดเร็ว - เพื่อทำลายเกาะ blockchain โลกของ blockchain จำเป็นต้องสื่อสารกับโลกอื่น (วาดเค้กก้อนใหญ่)

ใช่ เนื่องจากปัญหาเกาะโดดเดี่ยวในบล็อกเชน ผู้คนต่างตั้งตารอการเกิดขึ้นของโลกบล็อกเชนที่สามารถกระจายอำนาจ ปราศจากการเซ็นเซอร์ และสามารถซื้อขายได้ทุกอย่าง

ดังนั้นระบบนิเวศเช่น Polkadot และ Cosmos จึงกลายเป็นความกังวลมากขึ้นเรื่อยๆ ถึงตอนนี้ แม้ว่ายังไม่มีความคืบหน้าที่เป็นสาระสำคัญมากนัก

อย่างไรก็ตาม ตั้งแต่การพัฒนาเทคโนโลยีครอสเชน มีปัญหามากมาย ไม่ว่าจะเป็นกลไกทนายความ กลไกโซ่ข้าง หรือโมเดลโซ่รีเลย์ + พาราเชน + บริดจ์ของ Polkadot

อาจกระจายอำนาจไม่เพียงพอหรือยากเกินไป

2. สินทรัพย์สังเคราะห์อาจเป็นวิธีแก้ปัญหาแบบ cross-chain ที่เป็นไปได้มากที่สุด

เนื่องจากโซลูชั่นข้ามเชนในปัจจุบันยังไม่เพียงพอ มีวิธีใดบ้างที่จะทำให้โลกของบล็อกเชนทำลายเกาะแห่งคุณค่า?

เป้าหมายของสินทรัพย์สังเคราะห์คือการแลกเปลี่ยนสินทรัพย์ใด ๆ แม้ว่าโซลูชันสังเคราะห์ในปัจจุบันจะไม่สามารถใช้แอตทริบิวต์ร่วมกับสินทรัพย์จริงนอกเหนือจากความผันผวนของมูลค่า

ดังนั้น ผู้เขียนเชื่ออย่างกล้าหาญว่าสินทรัพย์สังเคราะห์อาจเป็นโซลูชันข้ามเชนสินทรัพย์ที่เป็นไปได้และกระจายอำนาจมากที่สุดในปัจจุบัน (ข้อมูลข้ามเชนไม่อยู่ในขอบเขตที่กำหนด)

3. ทรัพย์สินสังเคราะห์ทำอย่างไร?

(1) รูปแบบการวางหลักประกันเกินจริง

พูดกันตามตรงแล้ว ผู้บุกเบิกในด้านสินทรัพย์สังเคราะห์คือ MakerDao เนื่องจากเงินดอลลาร์ที่ DAI เป็นตัวแทนนั้นเป็นรูปแบบสังเคราะห์บนเครือข่ายของสินทรัพย์นอกเครือข่าย

ผู้ใช้ได้รับราคา USD/ETH จากเครื่อง oracle แบบกระจายศูนย์ภายนอกโดยการจดจำนอง ETH และใช้รูปแบบหลักประกันเกิน 150% เพื่อสร้างเหรียญ Stablecoin USD——DAI

จากตัวเลขข้างต้น เราเห็นได้อย่างชัดเจนว่า MakerDao ได้สังเคราะห์เหรียญ Stablecoin ของ USD บนห่วงโซ่ผ่านชุดของแบบจำลองที่มีการค้ำประกันมากเกินไป เนื่องจากราคาของ DAI ไม่ผันผวนมากนัก เมื่อราคาหลักประกันตกลง อัตราส่วนหลักประกันก็จะเล็กลง ในเวลานี้ เมื่ออัตราการจำนองถึงเกณฑ์การชำระบัญชี หลักประกันจะถูกประมูลสู่สาธารณะในตลาด และหุ่นยนต์ประมูลจะช่วยผู้จำนองชำระหนี้และนำหลักประกันของผู้จำนองออกไป

ส่วนสีส้มคือขั้นตอนการชำระบัญชี:

ข้างต้นเป็นกระบวนการที่สมบูรณ์ของการจดจำนองและการสังเคราะห์เงินดอลลาร์สหรัฐ ด้วยเหตุนี้ เราจึงพบว่าตราบใดที่เครื่อง oracle ภายนอกสามารถรับใบเสนอราคาสินทรัพย์ที่มีเสถียรภาพในลักษณะที่กระจายอำนาจได้

นี่คือสิ่งที่ Mirror ทำ ในโครงการสินทรัพย์สังเคราะห์ Mirror ผู้ใช้สามารถจำนอง UST (เหรียญ Stablecoin กึ่งอัลกอริทึมในระบบนิเวศของ Terra) เพื่อสร้างสินทรัพย์สังเคราะห์ที่หลากหลาย ผู้ใช้สามารถซื้อขายสินทรัพย์สังเคราะห์หลายรายการ เช่น หุ้น ทองคำ ฯลฯ บน AMM ในตัวของ Mirror

(2) แบบจำลองหนี้ทั่วโลก

Synthetix ซึ่งเป็นโครงการที่ใหญ่ที่สุดในเส้นทางสินทรัพย์สังเคราะห์มีโซลูชันที่แตกต่างจาก MakerDao และ Mirror เล็กน้อย นอกเหนือจากการสังเคราะห์สินทรัพย์บางอย่างในรูปแบบของการค้ำประกันมากเกินไป Synthetix ยังได้จัดตั้งกลไกหนี้ทั่วโลกใหม่ตามรูปแบบการทำธุรกรรมใบเสนอราคา . ก่อนอื่น ผู้ใช้ Synthetix สามารถสังเคราะห์สกุลเงินดอลลาร์สหรัฐที่มีเสถียรภาพ sUSD จากนั้นจึงใช้ sUSD เพื่อซื้อขายโดยไม่มีการคลาดเคลื่อนและมีสภาพคล่องไม่จำกัดในสินทรัพย์สังเคราะห์ใดๆ ที่รองรับโดยหุ้น การแลกเปลี่ยนเงินตราต่างประเทศ ฯลฯ

แบบจำลองหนี้ทั่วโลกนี้เป็นส่วนที่ซับซ้อนที่สุดของสินทรัพย์สังเคราะห์ ให้เราเข้าใจ แบบจำลองหนี้ทั่วโลกด้วยวิธีนี้

หากเราเป็นผู้จัดการผลิตภัณฑ์ ความต้องการคือการสร้างตลาดการซื้อขายสำหรับสินทรัพย์สังเคราะห์ที่ไม่นับรวมสภาพคล่องและอาศัยการเสนอราคาภายนอก เราควรทำอย่างไร?

ก่อนอื่น เราต้องเข้าใจว่าหากราคามาจากการเสนอราคาภายนอกทั้งหมด หมายความว่าตลาดการซื้อขายไม่มีอำนาจในการกำหนดราคา และไม่มีอำนาจในการกำหนดราคา หมายความว่าความต้องการในการซื้อขายบนแพลตฟอร์มจะต้องใกล้เคียงกับ ความต้องการซื้อขายของตลาดภายนอก ด้วยวิธีนี้เท่านั้นจึงรับประกันได้ว่าจะไม่มีการสูญเสียพรีเมี่ยมในตลาดภายใน

Synthetix ทำสิ่งนี้: ยืมมาจากแบบจำลองที่ขับเคลื่อนด้วยใบเสนอราคาในแบบจำลองการซื้อขายแบบดั้งเดิม ผู้ดูแลสภาพคล่องรายใหญ่ให้ใบเสนอราคาแก่ตลาด และคู่สัญญาของผู้ใช้การซื้อและขายเป็นผู้ดูแลสภาพคล่องมากกว่ากันและกัน Synthetix จะไม่แสดงบทบาทของผู้ดูแลสภาพคล่องรายใหญ่รายนี้อย่างเป็นทางการ ดังนั้นทางออกของเขาคือหนี้ทั่วโลก:

ตัวอย่างเช่น:

สมมติว่าผู้ใช้ A และผู้ใช้ B ให้คำมั่นสัญญาเป็น 1,000 ดอลลาร์สหรัฐฯ ของ cUSD ตามลำดับ หนี้สินทั่วโลกในปัจจุบันคือ 1,000 ดอลลาร์สหรัฐฯ + 1,000 ดอลลาร์สหรัฐฯ = 2,000 ดอลลาร์สหรัฐฯ และผู้ใช้ A ได้สร้างหุ้นของ Tesla มูลค่า 500 ดอลลาร์ หนึ่งวันต่อมา หุ้นเทสลาพุ่งขึ้น 100% หนี้ทั้งหมดจะกลายเป็น $1,500 + $1,000 ในเวลานี้ เมื่อ A และ B ต้องการไถ่ถอนทรัพย์สินของพวกเขา พวกเขาจำเป็นต้องแบ่งหนี้พิเศษ 500 ดอลลาร์สหรัฐ ดังนั้นผู้ใช้ A มีกำไร 500-500/2=250 ดอลลาร์สหรัฐ ในขณะที่ผู้ใช้ B ขาดทุน 500- 500/2=250 เหรียญสหรัฐ.

นี่คือรูปแบบสถานะหนี้ที่ใช้กันทั่วไปในโครงการสินทรัพย์สังเคราะห์แบบดั้งเดิม

4. ปัญหาเกี่ยวกับแทร็กสินทรัพย์สังเคราะห์

แต่ไม่ว่าจะเป็นแบบจำลองที่มีหลักประกันมากเกินไปเช่น MakerDao หรือแบบจำลองที่มีหลักประกันมากเกินไป + หนี้สินทั่วโลกของ Synthetix ก็มีปัญหามากมาย เมื่อพูดคุยกัน เราจะแบ่งผลิตภัณฑ์สินทรัพย์สังเคราะห์ออกเป็นสองประเภทข้างต้น

(1) ปัญหารูปแบบสินเชื่อจำนำทะเบียน

รูปแบบของการจำนอง ETH เพื่อยืม DAI เป็นรูปแบบที่มีหลักประกันมากเกินไป และอาจมีความต้องการที่หลากหลาย:

ตอบ ผู้ใช้ไม่ต้องการขาย ETH แต่พวกเขาขาดเงินในขณะนี้ ก็เลยทำได้แค่นี้ โดยพื้นฐานแล้ว คุณมีความเชื่อมั่นใน ETH และสั้นในสินทรัพย์สังเคราะห์ เพราะหากผู้ใช้ขาดเงินและไม่ได้มองหา ETH เป็นเวลานาน เขาสามารถขาย ETH ได้ทันที หากสินทรัพย์สังเคราะห์เป็นสินทรัพย์ที่ผันผวน เช่น TSLA, XAU เป็นต้น ผู้ใช้สินทรัพย์สังเคราะห์ควรจะอยู่ในภาวะรั้นกับหลักทรัพย์ค้ำประกันและเป็นตลาดหมีในสินทรัพย์สังเคราะห์ ความเป็นไปได้ของอุปสงค์ดังกล่าวมีน้อย และทางที่ดี ควรวางหลักประกันเป็นสินทรัพย์ที่มั่นคงอย่าง Mirror ด้วยวิธีนี้ ความเสี่ยงของความผันผวนของราคาที่ผู้ใช้สินทรัพย์สังเคราะห์ต้องเผชิญจะลดลงอย่างมาก

B. หากต้องการขาดสินทรัพย์บางประเภทคุณสามารถใช้วิธีการอื่นที่มีประสิทธิภาพด้านเงินทุนสูงกว่ารูปแบบของการค้ำประกันมากเกินไปนั้นไม่เพียงพอจริง ๆ ดังนั้นความต้องการที่แท้จริงของผู้ออกสินทรัพย์สังเคราะห์ส่วนใหญ่ควรเป็นการเก็งกำไร

การเก็งกำไรที่นี่มีสองประเภท ประเภทแรกคือ การเก็งกำไรสกุลเงินแพลตฟอร์มผ่านการขุดจำนอง และประเภทที่สองคือการสังเคราะห์สินทรัพย์ตามราคาของออราเคิล จากนั้นจึงเก็งกำไรจากค่าพรีเมียมในตลาดซื้อขายภายนอก

โดยเฉพาะดังแสดงในรูป:

ยกตัวอย่าง DAI เมื่อความต้องการ DAI ในโลกบล็อกเชนเพิ่มขึ้น คู่ธุรกรรม DAI/USDT จะสร้างพรีเมี่ยม เช่น หนึ่ง DAI=1.1USDT ในขณะนี้ ETH ถูกใช้เป็นหลักประกันในการสังเคราะห์ DAI และแลกเปลี่ยนเป็น 1.1 เท่าของ USDT ในตลาดรอง เมื่ออุปทานของ DAI เพิ่มขึ้น ราคาจะกลับมา ในเวลานั้น 1.1 เท่าของ USDT จะถูกแลกเปลี่ยนเป็น DAI และหนี้จะได้รับการชำระคืนเพื่อรับผลกำไร

นี่เป็นเพียงตัวอย่างที่ง่ายที่สุด และยังมีตัวแปรการเก็งกำไรอีกมากมาย ดังนั้นฉันจะไม่พูดซ้ำที่นี่

จากตัวอย่างนี้ เราจะเห็นว่าภายใต้รูปแบบการให้ยืมจำนำ ราคาของสินทรัพย์สังเคราะห์ในการแลกเปลี่ยนภายนอกบนห่วงโซ่สามารถสร้างเบี้ยประกันภัยได้ง่าย และเบี้ยประกันภัยส่วนนี้อาจเป็นแรงจูงใจสำหรับผู้จำนองส่วนใหญ่

MakerDao ไม่เป็นไร เพียงแค่ต้องรักษาสภาพคล่องของสกุลเงิน DAI อย่างไรก็ตาม ทุกครั้งที่ Mirror เปิดตัวสินทรัพย์สังเคราะห์ใหม่ จะต้องรักษาสภาพคล่องของสินทรัพย์อีกหนึ่งรายการ มิฉะนั้น จะมีพื้นที่การเก็งกำไรขนาดใหญ่ในตลาดภายนอกที่มีสภาพคล่องน้อย

ดังนั้นเราจึงเห็นได้ว่ามีคู่การซื้อขายจำนวนมากที่ได้รับการสนับสนุนจากการขุดสภาพคล่องของ Mirror สิ่งนี้จะเพิ่มแรงกดดันในการปฏิบัติงานให้กับทีมปฏิบัติการอย่างจริงจัง ในแง่ของคนธรรมดา แบบฟอร์มนี้เหมาะสำหรับทีมที่ "รวยกว่า" บางทีมมากกว่า ในกระบวนการติดต่อนักลงทุนหลายคน หลายคนคิดว่าการติดตามสินทรัพย์สังเคราะห์ต้องการเงินทุนมากกว่านี้

นี่เป็นปัญหาจริง ๆ แต่ไม่จำเป็นต้องถูกต้อง เพราะโดยพื้นฐานแล้วปัญหานี้ส่งผลกระทบต่อโครงการสินทรัพย์สังเคราะห์ของรูปแบบการให้ยืมแบบจำนำเท่านั้น

C. โมเดลสังเคราะห์ที่มีหลักประกันมากเกินไปมีความเสี่ยงในการชำระบัญชีทั่วโลกภายใต้สภาวะตลาดที่รุนแรง ยกตัวอย่าง 312 ในปี 2020 และ 519 ในปี 2021 เมื่อหลักประกันลดลงอย่างรวดเร็วในช่วงเวลาสั้นๆ หลักประกันหรือความเร็วในการชำระหนี้ การชำระบัญชีเองจะทำให้ราคาหลักประกันลดลงมากขึ้น เมื่อหลักประกันจำนวนมากถูกชำระบัญชีในช่วงเวลาสั้น ๆ สินทรัพย์ที่มีสภาพคล่องน้อยจะได้รับผลกระทบมากขึ้น

และความเสี่ยงจากการชำระบัญชีทั่วโลกนี้ร้ายแรงเป็นพิเศษเมื่อทั้งสินทรัพย์ค้ำประกันและสินทรัพย์สังเคราะห์เป็นสินทรัพย์ที่ผันผวน ดังนั้น อัตราการจำนองขั้นต่ำของผลิตภัณฑ์ส่วนใหญ่จะถูกกำหนดไว้ค่อนข้างสูง และเพื่อจัดการกับเหตุการณ์ที่เวียนว่ายตายเกิดในกลไกการชำระบัญชี มักจะใช้ใบเสนอราคาล่าช้าหรือการชำระบัญชีบางส่วน

(2) ปัญหาที่ต้องเผชิญกับรูปแบบหนี้โลก + สินเชื่อจำนำ

แบบฟอร์มนี้โดยพื้นฐานแล้วจะเปลี่ยนผู้จำนองทั้งหมดให้เป็น "ผู้ดูแลสภาพคล่อง" ตามที่อธิบายไว้ในแบบจำลองที่อ้างอิงจากใบเสนอราคา ผู้จำนองกลายเป็นคู่สัญญาของผู้ค้าและผู้จำนองยังเดิมพันความสามารถในการทำกำไรของผู้ค้าในขณะที่ทำการจำนอง เมื่อรายได้ของเทรดเดอร์ติดลบ ผู้จำนองหรือผู้ใช้ที่ออก cUSD จะถูกปลดหนี้ เมื่อรายได้ของนักเทรดเป็นบวก หนี้ของนักเดิมพันหรือผู้ใช้ที่ออก cUSD จะเพิ่มขึ้น

1. ผู้จำนองและผู้ค้าส่วนใหญ่ตรงกัน ผู้ใช้ที่ตัดสินใจถูกต้องจะได้รับน้อยลง และผู้ใช้ที่ไม่ได้ดำเนินการอาจสูญเสียเงิน

2. ความยากในการเพิ่มเป้าหมายการทำธุรกรรมใหม่จะเพิ่มขึ้นอย่างมาก ซึ่งจะส่งผลต่อความสามารถในการปรับขนาดของเป้าหมายการทำธุรกรรม

3. ปัญหาของการทำธุรกรรม frontrunning ที่เกิดจากการพึ่งพาใบเสนอราคาของเครื่อง oracle โดยสิ้นเชิงนั้นเป็นเรื่องร้ายแรง

สิ่งนี้สมเหตุสมผลหรือไม่? เราอดไม่ได้ที่จะถามคำถาม?

ความตั้งใจดั้งเดิมของผู้ใช้ในการแลกเปลี่ยนสินทรัพย์สังเคราะห์คือการแลกเปลี่ยนสินทรัพย์มีค่าต่างๆ บนห่วงโซ่โดยไม่มีการเซ็นเซอร์ ไม่มีการกำกับดูแล และในลักษณะที่กระจายอำนาจ จุดประสงค์ของโปรโตคอลสินทรัพย์สังเคราะห์คือการนำเป้าหมายสินทรัพย์ที่มีค่ามาสู่โลกของบล็อกเชน

แต่ถ้าผู้ใช้จำเป็นต้องแบกรับ "ความเสี่ยงด้านหนี้สิน" เหตุใดผู้ใช้จึงไปที่แพลตฟอร์มเหล่านี้เพื่อสังเคราะห์

นี่เป็นภาวะที่กลืนไม่เข้าคายไม่ออกในปัจจุบันที่โปรโตคอลสินทรัพย์สังเคราะห์เหล่านี้กำลังเผชิญอยู่ เมื่ออารมณ์ตลาดค่อนข้างแข็งแกร่งและราคาของสกุลเงินแพลตฟอร์มและสิ่งจูงใจด้านสภาพคล่องมีมากพอ ความเสี่ยงด้านหนี้สินจะไม่เป็นจุดสนใจในการพิจารณาของผู้ใช้ อย่างไรก็ตาม เมื่อราคา ของสกุลเงินแพลตฟอร์มนั้นผิดหวัง ความเสี่ยงในการชำระบัญชีจะเป็นหายนะ เนื่องจากราคาหลักประกันลดลงและราคาสินทรัพย์สังเคราะห์สูงขึ้นแทน ผู้ใช้รายอื่นที่สังเคราะห์ Stablecoins ไม่สามารถหลีกหนีจากการลงโทษหนี้ทั่วโลกได้

เราสังเกตเห็นว่าโครงการสินทรัพย์สังเคราะห์ที่เป็นหนี้ทั่วโลกบางโครงการที่มีสภาพคล่องเริ่มต้นต่ำนั้นประสบปัญหาที่คล้ายกันในช่วงแรกของการก่อตั้ง และโครงการสินทรัพย์สังเคราะห์หนี้ที่ใหญ่ที่สุดในโลก - Synthetix ได้พยายามแก้ไขปัญหานี้ด้วยวิธีการต่างๆ

https://blog.synthetix.io/debt-hedging-refresher-for-snx-stakers/

เราได้เห็นโซลูชันต่างๆ จาก SIP

https://sips.synthetix.io/sips/sip-181/

บล็อกนี้อธิบายและแจ้งเตือนผู้ใช้ถึงความผันผวนของหนี้

ข้อเสนอนี้เสนอให้ใช้ส่วนแบ่งของสถานะที่เปิดอยู่และสภาพคล่องทั่วโลกของสินทรัพย์สังเคราะห์เป็นมิติข้อมูลอ้างอิง และเพิ่มราคาพิเศษให้กับราคาที่เครื่อง Oracle จัดหาให้ เพื่อสร้างความสมดุลของหนี้และลดความเสี่ยงของการทำธุรกรรมล่วงหน้า .

https://gov.indexcoop.com/t/iip-25-synthetix-debt-pool-mirror-index/1104

นอกจากนี้ ชุมชน Synthetix เคยเสนอให้สร้างสินทรัพย์ดัชนีสะท้อนหนี้

ดัชนีห้าส่วน (wBTC, weETH, DAI, DPI และ LINK) จะถูกสร้างขึ้นเพื่อจำลององค์ประกอบของกลุ่มหนี้สิน* (ลดลง 10% ในสกุลเงิน USD)

กล่าวโดยสรุป จุดประสงค์ของดัชนีมิเรอร์นี้คือเพื่อป้องกันความผันผวนที่เกิดจากหนี้ทั่วโลก และบางคนเสนอที่จะแทนที่ sUSD ด้วย sDEBT

แสดงให้เห็นว่าปัญหาความผันผวนของหนี้มีผลกระทบมากเพียงใด

(3) ปัญหาที่แทร็กเผชิญโดยรวม:

นอกเหนือจากปัญหาเฉพาะที่โครงการสินทรัพย์สังเคราะห์ทั้งสองประเภทนี้ประสบข้างต้น ยังมีปัญหาอื่นๆ ที่แทร็กโดยรวมต้องเผชิญอีกด้วย

A. ตรรกะผลิตภัณฑ์ของโครงการสินทรัพย์สังเคราะห์นั้นซับซ้อนเกินไป และต้นทุนการโต้ตอบตามสัญญาและต้นทุนประสบการณ์ผู้ใช้ก็สูง

ยกตัวอย่าง synthetix ซึ่งเป็นโครงการสินทรัพย์สังเคราะห์ที่ใหญ่ที่สุด เมื่อคุณเปิดเว็บไซต์อย่างเป็นทางการของฝั่งพีซีของ synthetix คุณจะพบว่าเป็นการยากที่จะหาสถานที่ที่คุณสามารถซื้อขายสินทรัพย์สังเคราะห์ได้โดยตรง นี่เป็นเพราะ synthetix แยกการทำธุรกรรมของสินทรัพย์สังเคราะห์ของตัวเองออกจากโครงการระบบนิเวศอื่น Kwenta การแยกการออกและธุรกรรมของสินทรัพย์เป็นประสบการณ์ที่ไม่ดีสำหรับผู้ใช้ใหม่ ยิ่งไปกว่านั้น ตรรกะของสินทรัพย์สังเคราะห์นั้นซับซ้อนกว่า และค่าใช้จ่ายในการโต้ตอบของสัญญาก็สูงกว่า อย่างไรก็ตาม ปัญหานี้ได้รับการปรับปรุงอย่างมากเนื่องจาก Synthetix ได้ถูกย้ายไปยังเลเยอร์ 2 เมื่อเร็วๆ นี้

B. ขนาดสินทรัพย์มีจำกัด

โครงการสินทรัพย์สังเคราะห์กระแสหลักทั้งหมดออกโดยการจำนองสกุลเงินของแพลตฟอร์ม แม้แต่ UST ที่นำมาใช้โดย Mirror ก็ยังออกโดยการจำนองสกุลเงินเดียวของ LUNA เป็นผลให้ขนาดการออกสินทรัพย์สังเคราะห์ถูกจำกัดอย่างมากโดยมูลค่าตลาดของสกุลเงินแพลตฟอร์ม และต้นทุนของการทำซ้ำนั้นสูงมาก และความสามารถในการปรับขนาดก็ต่ำมาก

ลองนึกดูว่าถ้าภารกิจของโครงการสินทรัพย์สังเคราะห์คือการแนะนำสินทรัพย์นอกเครือข่ายให้กับโลกของบล็อกเชน แต่ขนาดที่สามารถแนะนำได้นั้นน้อยกว่าหนึ่งในห้าหรือแม้แต่หนึ่งในแปดของมูลค่าตลาดของสกุลเงินแพลตฟอร์มเสมอ นี้เป็นที่ยอมรับไม่ได้

C. การเปิดกว้างของผลิตภัณฑ์โดยรวมไม่ดี และความเสี่ยงด้านหนี้สินมีผลกระทบอย่างมาก

แม้ว่าโครงการสินทรัพย์สังเคราะห์ส่วนใหญ่จะมีฟังก์ชันการซื้อขายเช่นเดียวกับ Uniswap และ DEX อื่นๆ แต่ประสบการณ์การซื้อขายก็ค่อนข้างดีกว่า แต่ประเภทสินทรัพย์นั้นเปิดน้อยกว่า ซึ่งแตกต่างจาก Uniswap ซึ่งไม่มีค่าใช้จ่ายใดๆ ทั้งสิ้น เป้าหมายการซื้อขายของสินทรัพย์สังเคราะห์มีข้อกำหนดที่สูงมาก สาเหตุหลักเป็นเพราะรูปแบบการทำธุรกรรมที่นำมาใช้โดยสินทรัพย์สังเคราะห์นั้นเป็นรูปแบบหนี้ทั่วโลก ในรูปแบบนี้ เป้าหมายการทำธุรกรรมใหม่จะส่งผลกระทบต่อกลุ่มหนี้ที่มีอยู่ ดังนั้นจึงเป็นเรื่องยากที่จะบรรลุความเปิดกว้างเพียงพอ และมักต้องการรูปแบบการกำกับดูแลของชุมชนเพื่อเพิ่มเป้าหมายการทำธุรกรรมใหม่

D. รูปแบบการทำธุรกรรมซับซ้อนเกินไปและเกณฑ์สำหรับการใช้ผลิตภัณฑ์สูง

ผู้ใช้ที่เข้าร่วมในการออกจำเป็นต้องแบกรับความเสี่ยงที่สูงกว่าสินเชื่ออื่นๆ เช่น สกุลเงินที่มีเสถียรภาพและรูปแบบที่มีหลักประกันสูงเกินไปอื่นๆ เนื่องจากปัจจัยที่ส่งผลต่อการชำระหลักประกัน ได้แก่ หนี้ทั่วโลก นอกเหนือไปจากราคาของหลักประกัน/สินทรัพย์สังเคราะห์ สิ่งนี้ทำให้เกณฑ์การมีส่วนร่วมของผู้ใช้สูงขึ้น ในรูปแบบการออกและการซื้อขายที่ครบกำหนด ผู้ใช้ไม่ควรพิจารณาความเสี่ยงอื่น ๆ นอกเหนือจากความผันผวนของราคาของคู่การซื้อขาย

แม้ว่าจะยังมีปัญหาหลักหลายประการในโครงการสินทรัพย์สังเคราะห์ดังที่กล่าวไว้ข้างต้น หากปัญหาข้างต้นสามารถแก้ไขได้อย่างเหมาะสม ข้อดีของโครงการสินทรัพย์สังเคราะห์ก็จะมีมากเช่นกัน

5. ความสามารถในการปรับขนาดของสินทรัพย์สังเคราะห์

A. การออกสินทรัพย์สังเคราะห์สามารถรวมโมดูลการออก Stablecoin ที่มีหลักประกันมากเกินไปได้

ดังที่แสดงด้านล่าง:

ดังที่แสดงด้านล่าง:

B. โมดูลการออกจำนองของสินทรัพย์สังเคราะห์ยังคล้ายกับรูปแบบการให้กู้ยืมที่มีหลักทรัพย์ค้ำประกันมากเกินไป

อิงตามผังงานเดียวกัน: ต้องเพิ่มเฉพาะกลุ่มเงินฝากใหม่เท่านั้น และสินทรัพย์และหนี้สินสังเคราะห์ที่ออกให้จะถูกแทนที่ด้วยเงินทุนจากกลุ่มเงินฝากจริง และคิดดอกเบี้ยเงินกู้เพิ่มเติม.

C. การซื้อขายสินทรัพย์สังเคราะห์นั้นแท้จริงแล้วเป็น DEX ที่มีประสบการณ์ดีกว่าผลิตภัณฑ์อื่นๆ เช่น Uniswap เนื่องจากไม่ต้องการสภาพคล่องเพิ่มเติม ผู้ดูแลสภาพคล่องไม่จำเป็นต้องมีส่วนร่วมในการสร้างตลาด และการทำธุรกรรมไม่มีการคลาดเคลื่อน ยกตัวอย่าง Slippage เฉลี่ย 1% และข้อมูลธุรกรรมล่าสุด 24 ชั่วโมง ภายใต้ปริมาณธุรกรรมเดียวกัน โมเดลการซื้อขายสินทรัพย์สังเคราะห์สามารถลดการสูญเสีย Slippage เกือบ 30 ล้านดอลลาร์สหรัฐสำหรับผู้ใช้

D. โครงการสินทรัพย์สังเคราะห์สามารถรับเลเวอเรจและผลิตภัณฑ์การซื้อขายสัญญาได้อย่างง่ายดายเนื่องจากรูปแบบการทำธุรกรรมใบเสนอราคาและรูปแบบการแบ่งปันหนี้ทั่วโลกของการออกจำนอง แม้แต่ตัวเลือกชั้นสองและผลิตภัณฑ์ประกันภัยทุกประเภทก็สามารถเกิดจากระบบนี้ได้

เมื่อพิจารณาจาก Synthetix เป็นตัวอย่างแล้ว ความสามารถในการปรับขนาดที่แข็งแกร่งช่วยให้ระบบนิเวศน์ของมันไม่จำกัดเพียงการออกสินทรัพย์สังเคราะห์เท่านั้น แต่ยังรวมถึงการแลกเปลี่ยน Kwenta ที่กล่าวถึงข้างต้น ข้อตกลงการจัดการสินทรัพย์ Dhedge เป็นต้น

แต่ความสามารถในการปรับขนาดดังกล่าวไม่สามารถขยายได้สูงสุดบน Synthetix สาเหตุหลักคือต้นทุนจมของผลิตภัณฑ์นั้นสูงเกินไป การออกแบบเริ่มแรกจำกัดการเติบโตของ Synthetix และยากที่จะเปลี่ยนแปลง ในบทต่อไป เราจะวิเคราะห์ปัญหาและวิธีแก้ไขอย่างละเอียดที่นี่

กล่าวโดยสรุป สินทรัพย์สังเคราะห์ของระบบนิเวศน์ในตัวเองนั้นไม่สามารถเข้าใจได้ง่ายๆ เหมือนกับโครงการ DeFi บางโครงการ ความสามารถในการปรับขนาดสูงเพียงพอที่จะช่วยให้โครงการสินทรัพย์สังเคราะห์มีศักยภาพมากกว่าโครงการประเภทอื่น

6. การผสมผสานของสินทรัพย์สังเคราะห์

ข้อได้เปรียบอย่างมากของผลิตภัณฑ์ DeFi ที่แตกต่างจากผลิตภัณฑ์ทางการเงินแบบดั้งเดิมคือความสามารถในการประกอบเข้าด้วยกัน โครงการ DeFi แต่ละโครงการสามารถดำเนินการฟังก์ชันที่ซับซ้อนมากขึ้นผ่านการเรียกสัญญาและเพิ่มประสิทธิภาพด้านเงินทุนให้สูงสุด

ดังนั้น ในการตัดสินศักยภาพของแทร็ก จะต้องพิจารณาถึงความสามารถในการประกอบของแทร็กด้วย

เมื่อเปรียบเทียบกับแทร็กอื่นๆ ผลิตภัณฑ์ที่เป็นวัสดุสังเคราะห์จะสามารถใช้งานร่วมกันได้มากขึ้นเนื่องจากฟังก์ชันผลิตภัณฑ์ที่เป็นเอกลักษณ์

ตัวอย่างเช่น:

A. รูปแบบการทำธุรกรรมใบเสนอราคาที่ปราศจากการคลาดเคลื่อนนั้นเหมาะสมมากสำหรับการช่วยสินทรัพย์ภายใน เช่น BTC, ETH และธุรกรรมสินทรัพย์ดิจิทัลหลักอื่น ๆ ในระบบ AMM เพื่อลดการคลาดเคลื่อน ตัวอย่างเช่น Curve ช่วยลดการคลาดเคลื่อนของธุรกรรมขนาดใหญ่ของ DAI/BTC ผ่านรูปแบบของ DAI (สกุลเงินที่มีเสถียรภาพ)/sUSD (การแลกเปลี่ยน 1:1)/sBTC (ไม่มีการเลื่อนหลุด)/BTC (การแลกเปลี่ยน 1:1)

B. สินทรัพย์ที่มีฉันทามติด้านมูลค่าที่แข็งแกร่งกว่าที่ออกผ่านแพลตฟอร์มสินทรัพย์สังเคราะห์สามารถกลายเป็นหลักประกันสำหรับสินเชื่อจำนองอื่นๆ และผลิตภัณฑ์ Stablecoin ที่มากเกินไป

หากการติดตามสินทรัพย์สังเคราะห์สามารถแก้ปัญหาที่มีอยู่ได้ ก็มีเหตุผลที่จะเชื่อได้ว่าผลิตภัณฑ์สินทรัพย์สังเคราะห์จะมีศักยภาพที่ดีในการระเบิดตลาด

ชื่อระดับแรก

02 วิธีแก้ปัญหาและแนวคิดที่เป็นไปได้

1. ส่วนประกอบหลักแต่ละส่วนของสินทรัพย์สังเคราะห์แบบโมดูลาร์

ยกตัวอย่างแบบจำลองหนี้ทั่วโลกที่ซับซ้อนที่สุดของ Synthetix เราสามารถแบ่งแผนภาพต่อไปนี้ออกเป็นสี่องค์ประกอบ:

ด้วยการคิดแบบแยกส่วนแบบนี้ เราสามารถเข้าใจความคิดและผลกระทบของการแก้ปัญหาได้ชัดเจนยิ่งขึ้น

2. ย้อนกลับปัญหาและเสนอแนวทางแก้ไข

(1) ตรรกะผลิตภัณฑ์ของโครงการสินทรัพย์สังเคราะห์นั้นซับซ้อนเกินไป และค่าใช้จ่ายในการโต้ตอบสัญญาและต้นทุนประสบการณ์ผู้ใช้ก็สูง

ปัญหานี้ไม่ร้ายแรงในขณะนี้ แม้ว่า เมื่อมองย้อนกลับไปที่ประวัติการจิบของ Synthetix คุณจะพบว่า Synthetix ได้เสนอแนวคิดมากมายเกี่ยวกับการลดต้นทุนการโต้ตอบสัญญา แต่ปัญหาสำคัญ คือ ประสิทธิภาพของชั้นที่ 1 ต่ำเกินไปและต้นทุนก็ สูงเกินไป.

เมื่อฟังก์ชั่นหลักถูกย้ายไปยังเลเยอร์ 2 หรือเลเยอร์อื่นที่ต่ำกว่าที่มีประสิทธิภาพดีกว่า ก็ไม่มีปัญหา

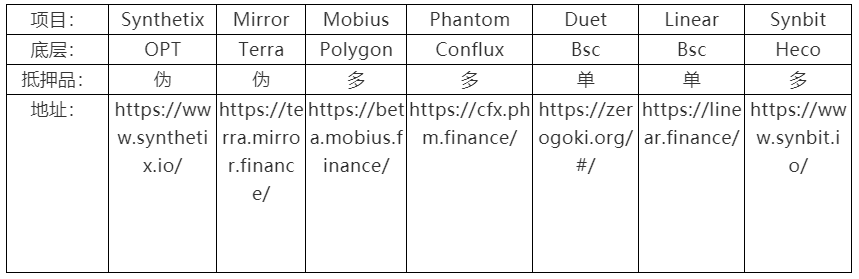

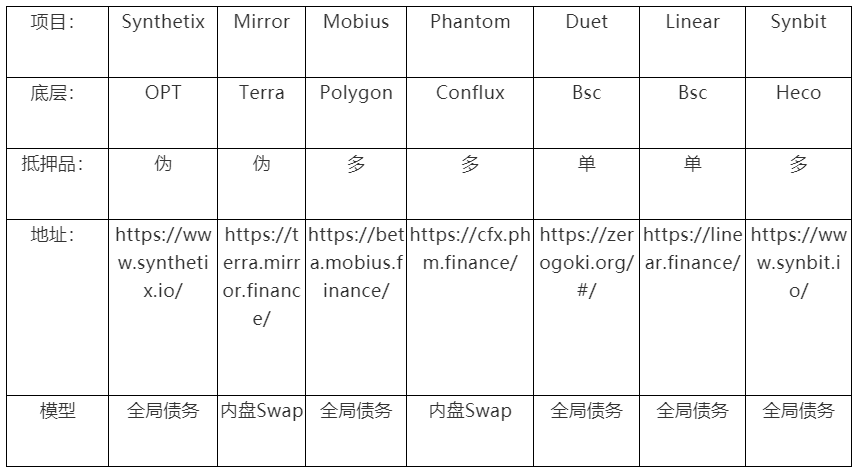

และสิ่งนี้เห็นได้ชัดในโครงการสินทรัพย์สังเคราะห์ที่เกิดขึ้นใหม่ ต่อไปนี้เป็นการสรุปโครงการทรัพย์สินสังเคราะห์บางโครงการที่ท่านศาสดาค้นคว้า:

(2) ขนาดสินทรัพย์มีจำกัด

วิธีแก้ปัญหานี้ค่อนข้างง่าย เลือกความเป็นจริงคุณภาพสูงเพื่อรองรับหลักประกันหลายรายการ แต่จำเป็นต้องชี้ให้เห็นว่าในโหมดรวมหนี้ทั่วโลก หลักประกันที่เพิ่มเข้ามาใหม่ต้องมีตำแหน่งเดียวกันกับสกุลเงินของแพลตฟอร์มและ แบ่งหนี้ก้อนเดียวกัน

เนื่องจากด้วยวิธีนี้เท่านั้นที่จะรับประกันได้ว่าสินทรัพย์สังเคราะห์ที่ออกโดยหลักประกันใหม่กำลังขยายขนาดสินทรัพย์โดยรวม แทนที่จะเดิมพันกับกลุ่มหนี้เดิม

หลักประกันใหม่ของ synthetix ประสบปัญหาที่ฉันกล่าวถึง หลักประกันที่ออกโดย ETH และ BTC นั้นโดยพื้นฐานแล้วเป็นพฤติกรรมการให้สินเชื่อจำนอง กองหนี้ทั่วโลกของ snx ให้ยืม sUSD แก่กองหนี้ของ ETH และ BTC

https://sips.synthetix.io/sips/sip-97/

จากนั้น แม้ว่าจะมีการเพิ่มหลักประกันใหม่ ขนาดสินทรัพย์ของหลักประกันใหม่ก็ยังต้องมีขนาดเล็กกว่ามูลค่าตลาดของ SNX * อัตราการจำนองขั้นต่ำ

สำหรับรายละเอียด โปรดดูที่จิบนี้

สำหรับเหตุผลว่าทำไม synthetix จึงไม่เพิ่มหลักประกันแบบหลายหลักประกัน ตามการวิจัยของเรา สัญญาโทเค็นของ snx มีความเชื่อมโยงอย่างมากกับสัญญาหลัก และมี "หนี้ทางเทคนิค" ที่ไม่สามารถดำเนินการได้ในทางเทคนิค

นอกจากนี้ หลักประกันอื่นๆ ควรเป็นสินทรัพย์ภายนอกที่มีความผันผวนน้อยกว่า แทนที่จะเป็นสินทรัพย์สังเคราะห์ภายใน เป็นเพราะสินทรัพย์ภายนอกมีประโยชน์ต่อขนาดสินทรัพย์

เงื่อนไขหลักประกันของผลิตภัณฑ์อื่น ๆ มีดังนี้ (แบบจำลองหลายหลักประกันที่ไม่ได้ช่วยให้ขนาดสินทรัพย์เป็นเท็จจะบันทึกเป็นเท็จ)

(3) รูปแบบการทำธุรกรรมซับซ้อนเกินไป และเกณฑ์การใช้ผลิตภัณฑ์สูง

ปัญหานี้เป็นปัญหาที่น่าผิดหวังที่สุดที่ผู้เขียนพบในขั้นตอนการใช้งาน คุณภาพ UI ของโครงการสินทรัพย์สังเคราะห์ส่วนใหญ่แย่ แบ่งเขตการใช้อย่างชัดเจน

ในความคิดของฉัน โครงการสินทรัพย์สังเคราะห์ควรแบ่งฟังก์ชันการทำงานของผลิตภัณฑ์ออกเป็นสามส่วนที่ชัดเจนมาก การแบ่งพื้นที่ทั้งสามนี้ขึ้นอยู่กับภาพผู้ใช้ที่โครงการสินทรัพย์สังเคราะห์จะต้องเผชิญ

โดยพื้นฐานแล้ว โครงการสินทรัพย์สังเคราะห์ควรมีผู้ใช้สามประเภท:

ผู้ใช้ประเภทแรกคือผู้ออกสินทรัพย์ และผู้จำนอง พวกเขายึดพื้นที่การเก็งกำไรที่เกิดจากความต้องการที่เพิ่มขึ้นสำหรับ cUSD โดยถือว่าความเสี่ยงของความผันผวนของหนี้ที่ออกโดยการจำนอง

ผู้ใช้ประเภทที่สองคือผู้ค้าซึ่งมีความต้องการซื้อสินทรัพย์สังเคราะห์บนแพลตฟอร์มสินทรัพย์สังเคราะห์

ประเภทที่สามคือนักขุดซึ่งมีวัตถุประสงค์เพื่อรับรางวัลผ่านการจำนองหรือพฤติกรรมการทำธุรกรรม

ในบางกรณี คุณลักษณะของผู้ใช้ทั้งสามประเภทนี้อาจซ้อนทับกัน แต่ควรปรับตรรกะการออกแบบ UI ที่เกี่ยวข้องให้เรียบขึ้นตามภาพดังกล่าวจะสมเหตุสมผลกว่า

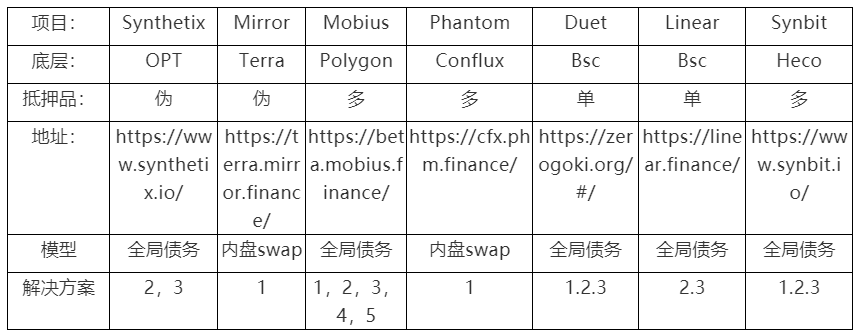

ฉันได้โพสต์ที่อยู่ของสถานการณ์เฉพาะของโครงการข้างต้นแล้ว คุณสามารถศึกษาได้ด้วยตนเอง

(4) พรีเมี่ยมในตลาดภายในที่เกิดจากการไม่มีอำนาจในการกำหนดราคา

ในส่วนที่สี่ของย่อหน้าแรกของบทความนี้ เราได้กล่าวถึงมูลค่าตลาดภายในของสินทรัพย์สังเคราะห์ที่เกิดจากแบบจำลองหลักประกันเกินราคา มีสองวิธีในการแก้ปัญหานี้:

A. เพิ่มสภาพคล่องของคู่ซื้อขายภายใน เมื่อสภาพคล่องมากขึ้น ผลกระทบระดับพรีเมียมที่เกิดจากอุปสงค์ภายในในปริมาณที่เท่ากันจะน้อยลง โซลูชันนี้สอดคล้องกับแนวคิดในการขยายขนาดสินทรัพย์โดยรวม การเพิ่มฐานมูลค่าสามารถลดผลกระทบของการดำเนินงานแต่ละรายการได้

B. สร้างพื้นที่การเก็งกำไรที่ใหญ่ขึ้น กระตุ้นให้อนุญาโตตุลาการปรับเบี้ยประกันให้ราบรื่น

แผนนี้คล้ายกับแผนจูงใจผู้ดูแลสภาพคล่องและแผนจูงใจการขุดสภาพคล่องของการแลกเปลี่ยนแบบรวมศูนย์ ต้นทุนการเก็งกำไรของอนุญาโตตุลาการสามารถลดลงได้ผ่านรูปแบบของค่าธรรมเนียมการจัดการแบบแยกชั้น ซึ่งโดยพื้นฐานแล้วจะเป็นการลดต้นทุนการทำตลาดสำหรับ "ผู้ดูแลสภาพคล่อง"

หรือจูงใจพฤติกรรมการเก็งกำไรของอนุญาโตตุลาการในรูปแบบของสิ่งจูงใจโทเค็น

(5) ความผันผวนของหนี้ที่เกิดจากการไม่มีอำนาจกำหนดราคา

ภาพด้านบนแสดงรูปแบบการทำธุรกรรมที่นำมาใช้โดยโครงการเหล่านี้ จะเห็นได้ว่าโครงการส่วนใหญ่ใช้รูปแบบหนี้ทั่วโลกที่คล้ายกับ Synthetix ประโยชน์ของรูปแบบการซื้อขายนี้ชัดเจน แต่เราได้กล่าวถึงปัญหาครั้งแล้วครั้งเล่า:

มีวิธีแก้ไขที่เป็นไปได้ประมาณห้าวิธี:

1: ขยายขนาดสินทรัพย์โดยรวม

ตัวอย่างเช่น หากตำแหน่ง cUSD บนแพลตฟอร์มคิดเป็นสัดส่วนที่มากกว่าของการถือครองทั้งหมด หมายความว่าตำแหน่งสินทรัพย์สังเคราะห์อื่นๆ มีผลกระทบต่อหนี้สินโดยรวมน้อยกว่า ดังนั้น การขยายขนาดสินทรัพย์โดยรวมจึงเป็นการลดผลกระทบของการเปลี่ยนแปลงหนี้รายบุคคลที่มีต่อหนี้ทั่วโลก

ดังที่แสดงในรูป เมื่อ cUSD อยู่ในตำแหน่งที่สูง แม้ว่า cTSLA จะเพิ่มขึ้นมากถึง 200% ผลกระทบต่อหนี้ทั่วโลกก็ยังน้อยมาก

2: ให้ฟังก์ชันของสินทรัพย์ย้อนกลับหรือการขายชอร์ตเพื่อปรับตำแหน่งสุทธิของแพลตฟอร์ม

เนื่องจากสินทรัพย์ย้อนกลับโดยพื้นฐานแล้วเป็นคู่สัญญาของสินทรัพย์ซื้อขายล่วงหน้า เมื่อสถานะสุทธิใกล้เคียงกับ 0 อย่างไม่สิ้นสุด หมายความว่าไม่ว่าราคาของสินทรัพย์สังเคราะห์บนแพลตฟอร์มจะเปลี่ยนแปลงอย่างไร ก็จะไม่มีการเพิ่มหนี้ใหม่ เนื่องจากการเปลี่ยนแปลงตำแหน่งยาวทั้งหมดจะถูกป้องกันโดยการเปลี่ยนแปลงตำแหน่งสั้น

ดังแสดงในรูป หากมีสินทรัพย์และหนี้สินสังเคราะห์สามประเภทในแพลตฟอร์ม: cUSD, TSLA และ iTSLA ดังนั้น TSLA=iTSLA ดังนั้น: แม้ว่า TSLA จะเพิ่มขึ้นมากกว่า 100% ก็จะไม่มีผลกระทบต่อ หนี้ทั่วโลก

3: ปรับฐานะสุทธิในรูปแบบของแรงจูงใจทางเศรษฐกิจ

เมื่อตำแหน่ง TSLA ที่ถือครองโดย userB นั้นใหญ่กว่าตำแหน่ง iTSLA ที่ถือครองโดย userC มาก ผลของการปรับสมดุลของ iTSLA จะกลายเป็นเพียงเล็กน้อย ดังนั้นสิ่งจูงใจทางเศรษฐกิจจึงง่ายมากและสามารถปรับเปลี่ยนได้ตามสภาพความเป็นจริง

ความสำคัญของการทำเช่นนั้นคือการสร้างพื้นที่การเก็งกำไร

อนุญาโตตุลาการสามารถซื้อสินทรัพย์ตำแหน่งสั้นบนแพลตฟอร์มสินทรัพย์สังเคราะห์และซื้อสินทรัพย์ฝากยาวที่เทียบเท่าในตลาดภายนอกเพื่อป้องกันความเสี่ยง การสูญเสียค่าธรรมเนียมการจัดการสิ่งจูงใจในสกุลเงินแพลตฟอร์มที่ได้รับคือรายได้สุดท้ายที่ปราศจากความเสี่ยง

4: ค่าธรรมเนียมการจัดการแบบไดนามิก + อัตราค่าธรรมเนียมการถือครอง

จากวิธีแก้ปัญหาก่อนหน้านี้ เราสามารถเห็นได้อย่างชัดเจนว่ากลไกความสมดุลของหนี้ทั่วโลกมีกลไกความสมดุลบางอย่างที่คล้ายกับราคาของสัญญาถาวรที่กลับไปสู่ราคาสปอต

ทั้งสองอย่างเพื่อลดเงินฝากระยะยาวและเพิ่มสถานะการขายโดยการสร้างพื้นที่การเก็งกำไร ตรรกะหลักคือการหวังว่าตำแหน่งสุทธิจะเข้าใกล้ 0 ไปเรื่อย ๆ หรือลดสัดส่วนของตำแหน่งสุทธิในตำแหน่งทั้งหมด เนื่องจากการเปลี่ยนแปลงฐานะสุทธิเป็นแกนหลักที่ส่งผลต่อการเปลี่ยนแปลงของหนี้โลก ยิ่งสัดส่วนของตำแหน่งสุทธิน้อยลงเท่าใด ผลกระทบต่อหนี้ทั่วโลกก็จะยิ่งน้อยลงเท่านั้น

ดังนั้น กลไกค่าธรรมเนียมการจัดการแบบไดนามิกจึงใช้ได้กับรูปแบบธุรกรรมหนี้ทั่วโลกเช่นเดียวกับกลไกค่าธรรมเนียมตำแหน่ง

ปัญหาเดียวคือ: การเพิ่มขึ้นของค่าธรรมเนียมนี้จะเพิ่ม "slippage" ในรูปแบบปลอม ซึ่งไม่เอื้อต่อการทำงานร่วมกันระหว่างโครงการสินทรัพย์สังเคราะห์กับโครงการอื่นๆ ตัวอย่างเช่น การแลกเปลี่ยน sBTC จำนวนมากระหว่างเส้นโค้งและ synthetix ที่กล่าวถึงข้างต้นนั้นไม่สามารถทำได้

อย่างไรก็ตาม ผู้เขียนเชื่อว่าในระยะสั้น ความสามารถในการจัดองค์ประกอบร่วมกับโปรเจ็กต์ที่มีชื่อเสียงบางโปรเจ็กต์นั้นสำคัญมาก อย่างไรก็ตาม ภารกิจและข้อกำหนดของสินทรัพย์สังเคราะห์นั้นไม่ตรงกับโครงการติดตาม DeFi อื่นใด และการเลื่อนหลุดแบบนี้ ยิ่งตำแหน่งสุทธิมีขนาดเล็กเท่าใด การเลื่อนหลุดก็จะยิ่งน้อยลงเท่านั้น เมื่อขนาดสินทรัพย์ใหญ่ขึ้น Slippage ก็จะเล็กลง ความสามารถในการจัดองค์ประกอบจะมีผลกระทบน้อยลง

ฝ่ายโครงการควรคิดถึงปัญหาจากมุมมองระยะยาว จากประสบการณ์ของผู้เขียน ความเสี่ยงด้านหนี้สินที่ได้รับจากโครงการส่วนใหญ่ในช่วงแรกนั้นมากกว่าผลกระทบของความสามารถในการจัดองค์ประกอบ

5: ความสามารถในการทำกำไร VS กลุ่มประกัน

ในบทความก่อนหน้านี้ เมื่อเราพูดถึงปัญหาหนี้ทั่วโลก เราได้กล่าวถึงว่า "ผู้จำนองได้กลายเป็นคู่สัญญาของผู้ค้าและผู้จำนองยังเดิมพันความสามารถในการทำกำไรของผู้ค้าในขณะที่ทำการจำนอง"

ประโยคนี้สะท้อนจากด้านที่ว่าแม้หนี้ทั่วโลกจะมีสินทรัพย์เพียงทางเดียว แต่หนี้ใหม่ก็ติดลบ

นี่เป็นเพราะ หากมิติเวลาขยายออกไป แม้ว่าผู้ใช้บางรายสามารถได้รับผลกำไรจากการถือครองเงินฝากระยะยาว ผู้ใช้รายอื่นส่วนใหญ่อาจถือเงินฝากระยะยาวในระดับสูงและขายในสถานะต่ำ จากนั้นหนี้ทั่วโลกจะไม่เพิ่มขึ้น แต่จะลดลง

ในตลาดการซื้อขายที่เติบโตเต็มที่ ผู้ใช้ส่วนใหญ่สูญเสียเงินจริงๆ หากเป็นไปได้ที่จะจัดหาพูลเดิมพันตามข้อมูลเฟสก่อนหน้านี้ หลังจากที่ข้อมูลโครงการสินทรัพย์สังเคราะห์มีความเสถียร

ผู้ใช้ที่เข้าร่วมในกลุ่มการเดิมพันสามารถฉีด cUSD เพื่อเดิมพันการเปลี่ยนแปลงหนี้ทั่วโลกในขั้นต่อไป

หากหนี้ทั่วโลกเพิ่มขึ้น จำนวนเงินที่เพิ่มขึ้นจะถูกจ่ายให้กับกลุ่ม

หากหนี้ทั่วโลกลดลง หนี้ที่ควรลดให้กับผู้จำนองจะได้รับรางวัลสำหรับผู้ใช้ที่เข้าร่วมในพูลการพนัน

จุดประสงค์คือเพื่อสร้างผลิตภัณฑ์ดัชนีหนี้ทั่วโลก และผู้ใช้ที่เป็นบุคคลที่สามสามารถเดิมพันกับความเสี่ยงส่วนนี้ได้

ข้อดีคือในระดับหนึ่ง ผู้จำนองไม่ต้องแบกรับความเสี่ยงมากเท่ากับ Mirror, Makerdao และรูปแบบการวางหลักประกันเกินจริงอื่นๆ

ความยากอยู่ที่การออกแบบวัฏจักรผลิตภัณฑ์ การติดตามราคา วิธีการกำหนดราคา และการจัดการกับสถานการณ์ที่ไม่สามารถชดเชยได้เต็มจำนวน

นอกเหนือจากโครงการข้างต้นแล้ว UMA ยังถือเป็นแทร็กสินทรัพย์สังเคราะห์อีกด้วย นอกจากนี้ Duet ยังใช้รูปแบบที่เสถียรซึ่งคล้ายกับอัลกอริทึมในแบบจำลองการออกสินทรัพย์สังเคราะห์ การค้นคว้าเกี่ยวกับผู้เผยพระวจนะส่วนนี้ไม่ใช่ข้อมูลเชิงลึก ดังนั้นฉันจะไม่ขยายความในที่นี้

ชื่อระดับแรก

03 ภาพรวม

สรุปแล้ว ยังคงมีปัญหามากมายในแทร็กสินทรัพย์สังเคราะห์ แต่มีวิธีแก้ไขที่สอดคล้องกัน

ดังนั้น ความสามารถในการปรับขนาดของการออกแบบสถาปัตยกรรมและความสามารถในการปรับขนาดของฟังก์ชันผลิตภัณฑ์จะเป็นจุดสนใจของศาสดาพยากรณ์ในอนาคต

ชื่อเรื่องรอง

ภาพรวม

ออนไลน์มาหลายปีแล้ว ขนาดตลาดและมูลค่าตลาดเป็นอันดับแรก

มูลค่าตลาดที่สอง หัวหน้าของ Terra ecology

รุ่นเบต้าออนไลน์และเหรียญจะออกในเดือนกันยายน

เวอร์ชัน Bonflux ออนไลน์และเหรียญจะออกในเดือนกันยายน

มีการลักทรัพย์

จดทะเบียนใน Binance ขาดนวัตกรรม ขาดการติดตาม

SeerLabs (Prophet Labs) เป็นสถาบันชั้นนำในเอเชียที่มุ่งเน้นการบ่มเพาะตลาด blockchain เรามีแนวคิดทางการตลาดที่ล้ำสมัยระดับโลกและแฮ็กเกอร์เพื่อการเติบโตและมุ่งมั่นที่จะช่วยเหลือฝ่ายโครงการและสตาร์ทอัพให้เติบโตอย่างรวดเร็ว ประสบความสำเร็จในการเข้าร่วมบ่มเพาะโครงการมากกว่า 30 โครงการ เช่น Ploygon (MATIC), HoDooi.com, DIA, Paralink, Swingby, XEND Finance, BOSON เป็นต้น

เกี่ยวกับ SeerLabs:

SeerLabs (Prophet Labs) เป็นสถาบันชั้นนำในเอเชียที่มุ่งเน้นการบ่มเพาะตลาด blockchain เรามีแนวคิดทางการตลาดที่ล้ำสมัยระดับโลกและแฮ็กเกอร์เพื่อการเติบโตและมุ่งมั่นที่จะช่วยเหลือฝ่ายโครงการและสตาร์ทอัพให้เติบโตอย่างรวดเร็ว ประสบความสำเร็จในการเข้าร่วมบ่มเพาะโครงการมากกว่า 30 โครงการ เช่น Ploygon (MATIC), HoDooi.com, DIA, Paralink, Swingby, XEND Finance, BOSON เป็นต้น

คำเตือนความเสี่ยง: สินทรัพย์ดิจิทัลเป็นเป้าหมายการลงทุนที่มีความเสี่ยงสูง ขอให้ประชาชนทั่วไปดู blockchain อย่างมีเหตุผล สร้างความตระหนักในความเสี่ยง และสร้างแนวคิดสกุลเงินและแนวคิดการลงทุนที่ถูกต้อง