สถานะล่าสุดของ CBDC ในประเทศเศรษฐกิจหลักของโลก

ชื่อต้นฉบับ: "ดูสถานะล่าสุดของ CBDC ในประเทศเศรษฐกิจหลักของโลก" โดย Chenglin Pua

ตั้งแต่ช่วงครึ่งหลังของปี สกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ในเวเนซุเอลา อินเดีย และประเทศอื่นๆ มีความคืบหน้าอย่างมาก

ไม่กี่วันที่ผ่านมา ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) กองทุนการเงินระหว่างประเทศ (IMF) และธนาคารโลกร่วมกันเรียกร้องให้ธนาคารกลางทั่วโลกร่วมมือกันใน CBDC BIS กล่าวว่ามีความมุ่งมั่นอย่างเต็มที่ในการพัฒนา CBDC เพื่อเป็นหนทางในการปรับปรุงการเงินให้ทันสมัย และทำให้มั่นใจว่า "เทคโนโลยีขนาดใหญ่" ไม่ได้ควบคุมสกุลเงิน Benoit Coeure จาก Bank for International Settlements เตือนว่าหากไม่มี CBDC สกุลเงินดิจิทัลจะถูกครอบงำโดยบริษัทเทคโนโลยีขนาดใหญ่มากขึ้นเรื่อย ๆ ซึ่งสามารถพึ่งพาฐานผู้ใช้โซเชียลมีเดียขนาดใหญ่ของพวกเขาได้ รายงาน BIS "สกุลเงินดิจิทัลของธนาคารกลางและการชำระเงินข้ามพรมแดน" ระบุว่ามีธนาคารกลางเพียงไม่กี่แห่งเท่านั้นที่ตัดสินใจออก CBDC

คำอธิบายภาพ

คำอธิบายภาพ

คำอธิบายภาพ

คำอธิบายภาพ

ชื่อเรื่องรอง

ประเทศที่ออก CBDC

สถิติของสภาแอตแลนติก (US Atlantic Council, US Think Tank) แสดงให้เห็นว่า 5 ประเทศในโลก (บาฮามาส เซนต์คิตส์และเนวิส แอนติกาและบาร์บูดา เซนต์ลูเซีย เกรนาดา) ได้เปิดตัวธนาคารกลาง CBDC อย่างเป็นทางการแล้ว Sand Dollar ที่เปิดตัวโดยบาฮามาสเป็น CBDC ที่ใช้กันอย่างแพร่หลายเป็นครั้งแรก

บาฮามาส

เมื่อวันที่ 20 ตุลาคม 2020 บาฮามาสกลายเป็นประเทศแรกในโลกที่เปิดตัว CBDC อย่างเป็นทางการ ชื่อโครงการว่า Project Sand Dollar ชาวบาฮามาสทั้งหมด 393,000 คนเริ่มใช้ Sand Dollar (1 Sand Dollar เท่ากับ 1 ดอลลาร์บาฮามาส) Sand Dollar ตั้งเป้าที่จะผลักดันการรวมทางการเงินที่มากขึ้นในกว่า 700 เกาะของบาฮามาส Chaozhen Chen รองผู้จัดการธนาคารกลางของบาฮามาสกล่าวว่า Sand Dollar จะช่วยให้ผู้อยู่อาศัยที่เข้าไม่ถึงธนาคารและไม่สามารถเข้าถึงโครงสร้างพื้นฐานการชำระเงินแบบดิจิทัลหรือโครงสร้างพื้นฐานด้านการธนาคารได้

คำอธิบายภาพ

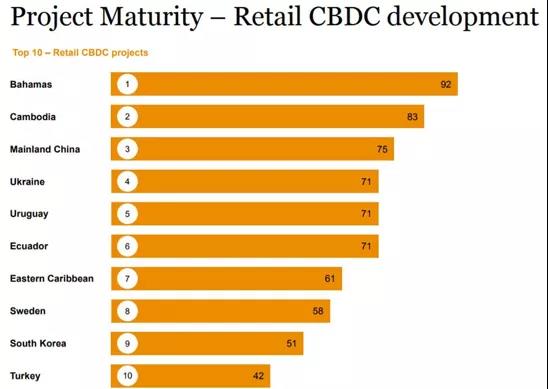

CBDCs เติบโตเต็มที่ในหลายประเทศ ที่มา: PwC CBDC Global Index รายงานโดย PwC

Sand Dollar ของบาฮามาสเป็นผู้นำในพื้นที่ CBDC ตามรายงานใหม่จาก PwC ซึ่งเป็น PwC CBDC Global Index PwC ใช้ข้อมูลจากเว็บไซต์ธนาคารกลางทั่วโลก เว็บไซต์ข่าว สภาแอตแลนติก และ Google Trends เพื่อติดตามปฏิกิริยากระแสหลักทั่วโลกต่อ CBDC รายงานแสดงให้เห็นว่า Sand Dollar ในบาฮามาสมีความก้าวหน้าในระดับชั้นนำของโลก

Henri Arslanian หุ้นส่วนและผู้นำสกุลเงินดิจิทัลระดับโลกของ PwC กล่าวว่า “ผู้อยู่อาศัยในบาฮามาสทุกคนสามารถเข้าถึงกระเป๋าเงินดิจิทัลผ่านแอพมือถือหรือบัตรชำระเงินจริง บันทึกต่าง ๆ เช่น ข้อมูลรายรับและรายจ่ายสามารถรวบรวมได้ในแต่ละวัน การดำเนินการสนับสนุนคำขอสินเชื่อขนาดเล็ก” รายงานประเมินว่า Sand Dollar มีเป้าหมายที่ชัดเจน: เพื่อปรับปรุงความเร็ว ประสิทธิภาพ และความปลอดภัยของการชำระเงิน ลดต้นทุนของบริการทางการเงินและสร้างความครอบคลุมในทุกช่วงอายุและสถานะ และอื่นๆ การฉ้อโกงทางการเงิน จะเห็นได้ว่านอกจากจะเป็นผู้นำโลกในการเปิดตัว CBDC แล้ว บาฮามาสยังเป็นผู้นำโลกในด้านความสมบูรณ์ของแอปพลิเคชัน CBDC

แอนติกาและบาร์บูดา เกรนาดา เซนต์คิตส์และเนวิส เซนต์ลูเซีย

ในเดือนเมษายน 2564 ธนาคารกลางแคริบเบียนตะวันออก (ECCB) ได้เปิดตัวโครงการ CBDC กลาง DCash ECCB ก่อตั้งขึ้นในเดือนตุลาคม พ.ศ. 2526 เป็นหน่วยงานด้านการเงินของประเทศต่อไปนี้: แองกวิลลา แอนติกาและบาร์บูดา เครือรัฐโดมินิกา เกรนาดา มอนต์เซอร์รัต เซนต์คิตส์และเนวิส เซนต์ลูเซีย และเซนต์วินเซนต์และเกรนาดีนส์ DCash จะครอบคลุมเพียงสี่ประเทศเหล่านี้: แอนติกาและบาร์บูดา, เกรเนดา, เซนต์คิตส์และเนวิส และเซนต์ลูเซีย ขณะนี้ประชาชนสามารถใช้แอปได้อย่างอิสระในประเทศข้างต้น “อนาคตของเงินคือดิจิทัล ดังนั้นเรามาสร้างประวัติศาสตร์ร่วมกัน” Timothy NJ Antoine ผู้ว่าการธนาคารแคริบเบียนตะวันออกกล่าว

ชื่อเรื่องรอง

ประเทศที่กำลังนำร่องหรือจะออกในอนาคต

กัมพูชา

อินเดีย

อินเดีย

เวเนซุเอลา

เวเนซุเอลา

ธนาคารกลางเวเนซุเอลาประกาศเมื่อวันที่ 6 สิงหาคม 2564 ว่าจะเปิดตัว CBDC ในเดือนตุลาคม ประธานาธิบดี Nicolas Maduro ของเวเนซุเอลาได้คาดเดาแนวคิดของ CBDC เป็นครั้งแรกในเดือนกุมภาพันธ์ ซึ่งเป็นความคิดริเริ่มที่เขาจะนำเสนอในฐานะหนึ่งในความพยายามของรัฐบาลในการปรับปรุงและสร้างเศรษฐกิจให้ทันสมัย Maduro ไม่ใช่คนแปลกหน้าสำหรับ CBDC ที่ออกโดยรัฐ โดยได้เปิดตัวเหรียญ Petro ที่ตรึงด้วยน้ำมันในปี 2018 เพื่อเป็นเครื่องมือในการหลีกเลี่ยงการคว่ำบาตรของสหรัฐฯ อย่างไรก็ตาม สมุดปกขาวเกี่ยวกับเหรียญ Petro อย่างเป็นทางการไม่ได้กล่าวถึงพื้นฐานทางทฤษฎีบางอย่าง (เช่น วิธีโอนและจัดเก็บเงิน และวิธีรับประกันความปลอดภัยของเงิน) นอกจากนี้ ระบบการพัฒนาของสกุลเงิน Petro ยังไม่ได้ประกาศต่อสาธารณะ เพื่อจุดประสงค์นี้ เวเนซุเอลาได้พัฒนาแพลตฟอร์ม BioPago เพื่อรองรับการหมุนเวียนและการใช้เหรียญ Petro แต่ในทางปฏิบัติ ร้านค้าจำนวนมากบ่นเกี่ยวกับข้อผิดพลาดและความล้มเหลวในการชำระเงินในตลาดแพลตฟอร์ม นอกจากนี้ ประชาชนจำนวนมากบ่นว่าพวกเขาถูกบังคับให้รอต่อแถวนานถึงหกชั่วโมงที่ร้านค้าที่รับ Petro เพื่อใช้เงินของพวกเขา เหตุผลทั้งหมดข้างต้นนำไปสู่การหายไปของสกุลเงิน Petro ที่พัฒนาในเวเนซุเอลาในที่สุด

โครงการ Ubin ของสิงคโปร์และโครงการ Jasper ของแคนาดาอยู่ในระดับแนวหน้าของประเทศที่พัฒนาแล้ว ขณะนี้ทั้งสองโครงการอยู่ในขั้นตอนการทดสอบ

สิงคโปร์

Ubin เป็น CBDC ที่ร่วมกันวิจัยและพัฒนาโดย Monetary Authority of Singapore (MAS) สมาคมธนาคารในสิงคโปร์และสถาบันการเงินระหว่างประเทศหลายแห่ง โดยมีจุดมุ่งหมายเพื่อศึกษาการประยุกต์ใช้เทคโนโลยีบัญชีแยกประเภทแบบกระจายในสถานการณ์การทำธุรกรรมการหักบัญชีและการชำระเงิน ตั้งแต่การทดสอบภายในครั้งแรกในเดือนพฤศจิกายน 2016 ปัจจุบัน Ubin อยู่ระหว่างการทดสอบทั้งหมด 6 ขั้นตอน

ช่วงแรกสำรวจการใช้ CBDC สำหรับการชำระเงินระหว่างธนาคารเป็นหลัก ขั้นตอนที่สองสำรวจการโอนเงินระหว่างธนาคารโดยใช้ DLT (Distributed Ledger Technology) และตรวจสอบความสามารถเฉพาะของ Real Time Gross Settlement (RTGS) เช่น การประมวลผลคิวและการแก้ปัญหาการหยุดชะงักของการชำระเงิน ขั้นตอนที่สามคือความร่วมมือระหว่าง MAS และ Singapore Exchange (SGX) เพื่อดำเนินการจัดส่งการชำระเงินภายในประเทศและการตั้งถิ่นฐานบนแพลตฟอร์มบล็อกเชนอิสระสองแพลตฟอร์มเพื่อประมวลผลสินทรัพย์โทเค็น เป้าหมายของขั้นตอนที่สี่คือการประเมินความเป็นไปได้ของการชำระเงินข้ามพรมแดน ขั้นตอนที่ห้าคือการประเมินผลกระทบของบัญชีแยกประเภทแบบกระจายต่อกรอบการกำกับดูแลและกระบวนการตลาดที่มีอยู่ เป้าหมายของระยะที่หกคือการใช้ประสบการณ์ที่ได้รับก่อนหน้านี้เพื่อดำเนินการชำระเงินและหลักทรัพย์ข้ามพรมแดน ปัจจุบัน โครงการ Singapore UBIN อยู่ในเฟสที่ห้า

แคนาดา

ญี่ปุ่น

ญี่ปุ่น

สำหรับธนาคารแห่งประเทศญี่ปุ่นได้ประกาศเมื่อปลายปี 2563 ว่าจะเปิดตัว CBDC ภายในปี 2566 ซึ่งเป็น CBDC ที่ได้รับการสนับสนุนจากบริษัทเอกชนขนาดใหญ่และธนาคารยักษ์ใหญ่ แต่ก่อนที่จะเปิดตัวอย่างเป็นทางการ ธนาคารแห่งประเทศญี่ปุ่นจะทดสอบว่าสามารถทำหน้าที่พื้นฐานของสกุลเงินได้หรือไม่ และสามารถใช้กันอย่างแพร่หลายในธุรกิจเอกชนและผู้บริโภคได้หรือไม่

ยุโรป

การวิจัยและพัฒนา CBDC โดยหน่วยงานกำกับดูแลทางการเงินในประเทศแถบยุโรปยังคงอยู่ในขั้นตอนการสาธิตและการทดลองขนาดเล็ก ในปี 2020 ธนาคารกลางยุโรปประกาศว่าจะทำให้การวิจัยเกี่ยวกับเงินยูโรดิจิทัลมีความสำคัญเป็นอันดับต้น ๆ ธนาคารได้จัดตั้งทีมงานอาวุโสอย่างต่อเนื่องเพื่อวิจัย CBDC พัฒนาระบบการชำระเงิน CBDC ที่ปกป้องความเป็นส่วนตัวของผู้ใช้ และเปิดตัว "European Chain" ขึ้นอยู่กับ R3 แม้ว่าทีมจะถูกสร้างขึ้น แต่ความคืบหน้าก็ช้า

ธนาคารกลางสหรัฐมีสองเสียงใน CBDC แต่ก็ยังหวังว่าจะมีบทบาทนำในการกำหนดมาตรฐาน

ก่อนหน้านี้ สหรัฐฯ ไม่มีความสนใจใน CBDC แต่ในปี 2020 ธนาคารกลางสหรัฐได้เผยแพร่ผลการวิจัยบางส่วนของโครงการนำร่อง FooWire เพื่อประเมินศักยภาพของการประยุกต์ใช้เทคโนโลยีบัญชีแยกประเภทแบบกระจายในสาขาการชำระเงิน โลกภายนอกมองว่านี่เป็นสัญญาณสำคัญที่ธนาคารกลางสหรัฐกำลังดำเนินการวิจัยและพัฒนา CBDC อย่างเงียบๆ

เมื่อวันที่ 20 พฤษภาคม 2021 ประธานธนาคารกลางสหรัฐ เจอโรม พาวเวลล์ กล่าวในวิดีโอสุนทรพจน์ว่าธนาคารกลางสหรัฐจะเผยแพร่รายงานการวิจัยเกี่ยวกับ CBDC ของสหรัฐในช่วงฤดูร้อนนี้ และระบุว่า "เอกสารฉบับนี้จะแสดงถึงจุดเริ่มต้นของกระบวนการพิจารณาอย่างรอบคอบ" Powell กล่าวว่าเขาหวังว่า Federal Reserve จะมีบทบาทเป็นผู้นำในการกำหนดมาตรฐานสากลสำหรับ CBDC ซึ่งจะเป็นส่วนเสริม ไม่ใช่แทนที่เงินสดและดอลลาร์ดิจิทัล นอกจากนี้ เขายังวิพากษ์วิจารณ์ความผันผวนอย่างมากในมูลค่าของสกุลเงินดิจิทัล เช่น Bitcoin ซึ่งไม่ใช่วิธีการชำระเงินที่สะดวก และค่อนข้างจะสนับสนุน Stablecoins ที่เชื่อมโยงกับการซื้อตามกฎหมายมากกว่า

อย่างไรก็ตาม Randal Quarles รองประธานฝ่ายกำกับดูแลทางการเงินของธนาคารกลางสหรัฐฯ แสดงท่าทีระมัดระวังต่อ CBDC เมื่อวันที่ 28 มิถุนายน เขากล่าวว่า "ผมคิดว่าสหรัฐฯ จะต้องกำหนดเกณฑ์ที่สูงในการออก CBDC" เขาชี้ให้เห็นว่านอกจากจะตกเป็นเป้าหมายในการโจมตีทางไซเบอร์แล้ว CBDC ยังมีปัญหาเรื่องภาระค่าใช้จ่ายจำนวนมากอีกด้วย นอกจากนี้ Quarles ยังกล่าวอีกว่า "ฉันไม่คิดว่าสกุลเงินต่างประเทศหรือ CBDC จะคุกคามสถานะของเงินดอลลาร์สหรัฐในฐานะสกุลเงินสำรองของโลกหรือบทบาทของสกุลเงินในการทำธุรกรรมทางการเงินระหว่างประเทศ" “CBDC ของเฟดอาจกลายเป็นเป้าหมายที่น่าสนใจสำหรับการโจมตีทางไซเบอร์ ในที่สุดแล้ว เฟดเองอาจกลายเป็นธนาคารเพื่อรายย่อยต่อสาธารณะได้มากพอๆ กับธนาคารพาณิชย์”

Quarles เป็นกลุ่มที่ระมัดระวังของ CBDC ใน Federal Reserve เขาเชื่อว่าแม้ว่าธนาคารกลางอื่น ๆ จะออก CBDC แต่ก็ไม่ได้หมายความว่า Federal Reserve ควรจะออกเช่นกัน นอกจากนี้เขายังมีทัศนคติเชิงลบต่อสกุลเงินดิจิทัลที่แสดงโดย Bitcoin และเชื่อว่าความสนใจของทุกคนใน Bitcoin ในปัจจุบันมีสาเหตุหลักมาจากความแปลกใหม่และการไม่เปิดเผยตัวตนของมัน “เมื่อหน่วยงานบังคับใช้กฎหมายบังคับให้ทำลายการไม่เปิดเผยตัวตนนี้ ทองคำจะยังคงอยู่หากไม่แข็งแกร่ง ดอกเบี้ย จะหายไป สกุลเงินดิจิทัลจะยังคงเป็นเครื่องมือในการลงทุนที่มีความเสี่ยงมากกว่าการปฏิวัติการชำระเงิน”

จะเห็นได้ว่าแม้ธนาคารกลางสหรัฐมีแผนที่จะใช้ CBDC แต่ก็ยังมีสองเสียงอยู่ข้างใน ฝ่ายหนึ่งสนับสนุนการออก CBDC โดยหวังว่าจะตามทันหรือแม้กระทั่งเป็นผู้นำ อีกฝ่ายเชื่อว่า Federal Reserve ไม่จำเป็นต้องเดินตามจังหวะเวลาในการออก CBDC โดยเฉพาะอย่างยิ่ง การที่เฟดจะออก CBDC จริงหรือไม่นั้นขึ้นอยู่กับสุนทรพจน์และการดำเนินการในอนาคตของเฟด

หยวนดิจิทัลของจีน

เงินหยวนดิจิทัลคือ CBDC ที่ออกโดยธนาคารประชาชนจีน และหน่วยงานปฏิบัติการที่ได้รับมอบหมายให้เข้าร่วมในการดำเนินงานและแลกเปลี่ยนกับสาธารณะ เงินหยวนดิจิตอลมีอยู่ในรูปแบบอิเล็กทรอนิกส์ และมีมูลค่าเทียบเท่ากับธนบัตรและเหรียญสกุลหยวน ปัจจุบัน เงินหยวนดิจิทัลอยู่ในขั้นตอนการทดสอบนำร่องใน 11 มณฑลและเมือง โดยมีสถานการณ์นำร่องมากกว่า 1.32 ล้านรายการ ครอบคลุมการค้าส่งและค้าปลีก การจัดเลี้ยง การท่องเที่ยวเชิงวัฒนธรรม การศึกษาและการรักษาพยาบาล การขนส่งสาธารณะ การจ่ายเงินของรัฐบาล การเก็บภาษี การกระจายเงินอุดหนุน และสาขาอื่นๆ

แนวคิดของเงินหยวนดิจิทัลในจีนมีมาก่อนปี 2014 ในเวลานั้น ภายใต้การนำของ Zhou Xiaochuan ธนาคารประชาชนจีนได้จัดตั้งสถาบันวิจัยสกุลเงินดิจิทัลของธนาคารประชาชนจีนและทีมวิจัย CBDC โดยเฉพาะ และเริ่มดำเนินการวิจัยพิเศษในประเด็นต่างๆ เช่น กรอบการออก CBDC เทคโนโลยีที่สำคัญ สภาพแวดล้อมการออกและหมุนเวียน และประสบการณ์ระหว่างประเทศที่เกี่ยวข้อง ณ สิ้นปี 2560 ด้วยความเห็นชอบของสภาแห่งรัฐ ธนาคารประชาชนจีนได้จัดตั้งธนาคารพาณิชย์ขนาดใหญ่และสถาบันที่เกี่ยวข้องเพื่อร่วมกันดำเนินการวิจัยและพัฒนาระบบ RMB ดิจิทัล (DC/EP)

เมื่อวันที่ 14 สิงหาคม 2020 กระทรวงพาณิชย์ของสาธารณรัฐประชาชนจีนได้ออก "แผนโดยรวมสำหรับโครงการนำร่องนวัตกรรมและการพัฒนาการค้าบริการในเชิงลึกอย่างครอบคลุม" โดยเสนอว่าควรดำเนินการบริการดิจิทัลในปักกิ่ง-เทียนจิน- เหอเป่ย์ สามเหลี่ยมปากแม่น้ำแยงซี กวางตุ้ง - ฮ่องกง - มาเก๊า Greater Bay Area และพื้นที่นำร่องที่มีคุณสมบัติเหมาะสมในภาคกลางและภาคตะวันตก นักบิน RMB ประการแรก เซินเจิ้น เฉิงตู ซูโจว เขตใหม่ซยงอัน และสถานที่อื่น ๆ และหน่วยงานที่เกี่ยวข้องของฉากโอลิมปิกฤดูหนาวในอนาคตจะช่วยในการโปรโมต จากนั้นจึงขยายไปยังภูมิภาคอื่น ๆ ตามความเหมาะสม

เงินหยวนดิจิทัลก็เริ่มปรากฏขึ้นในชีวิตประจำวันเช่นกัน ตัวอย่างเช่น เมื่อวันที่ 5 มกราคม พ.ศ. 2564 โรงพยาบาล Shanghai Tongren นำร่องการใช้เงินหยวนดิจิทัล ทำให้ผู้คนสามารถใช้เงินหยวนดิจิทัลเพื่อชำระค่ารักษาพยาบาลได้ เมื่อวันที่ 24 กุมภาพันธ์ พ.ศ. 2564 เมืองเฉิงตูเปิดตัวแคมเปญ "อั่งเปาดิจิทัลเพื่อต้อนรับปีใหม่" โดยแจกอั่งเปาดิจิทัลสำหรับการบริโภคหยวนดิจิทัลเป็นจำนวนเงินรวม 40 ล้านหยวนแก่บุคคล จำนวนซองอั่งเปาประมาณ 200,000 ซอง เมื่อวันที่ 29 มิถุนายน รถไฟขนส่งซูโจวสาย 5 เปิดให้บริการ และประชาชนสามารถใช้เงินหยวนดิจิทัลเพื่อซื้อตั๋วและขึ้นรถไฟได้ ตั้งแต่วันที่ 30 มิถุนายน Beijing Rail Transit จะเปิดตัวช่องทางการชำระเงินด้วยสกุลเงินหยวนดิจิทัลในเครือข่ายถนนทั้งหมด

ชื่อเรื่องรอง

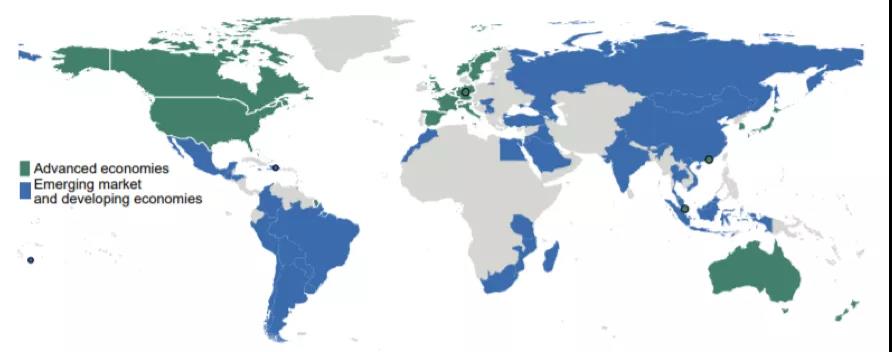

ประเทศตลาดเกิดใหม่พัฒนา CBDC เร็วกว่าประเทศที่พัฒนาแล้ว

คำอธิบายภาพ

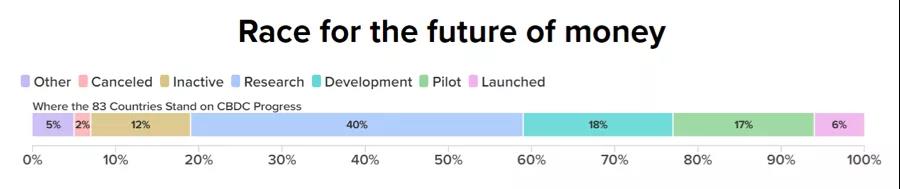

BIS นิยามประเทศเศรษฐกิจเกิดใหม่และประเทศที่พัฒนาแล้ว ที่มา: รายงาน BIS "พร้อม มั่นคง ไปไหม – ผลการสำรวจ BIS ครั้งที่สามเกี่ยวกับสกุลเงินดิจิทัลของธนาคารกลาง"

รายงานระบุว่าอัตราการวิจัยและพัฒนา CBDC ในประเทศตลาดเกิดใหม่นั้นเร็วกว่าในประเทศที่พัฒนาแล้ว เหตุผลหลักคือ ประเทศตลาดเกิดใหม่หลายแห่งจำเป็นต้องเปิดตัว CBDC ของธนาคารกลางอย่างเร่งด่วนเพื่อแก้ไขข้อจำกัดในการหมุนเวียนธนบัตรในประเทศอย่างมีประสิทธิภาพ และบรรเทาความผันผวนที่ผิดปกติของอัตราแลกเปลี่ยนสกุลเงินต่าง ๆ ปรับปรุงความสามารถในการติดตามการลงทุนในสกุลเงินและปัญหาอื่น ๆ

นอกจากนี้ ประเทศในยุโรปและอเมริกามีเส้นทางการตัดสินใจทางการเงินที่ยาวนานและค่อนข้างกระจายอำนาจในการตัดสินใจ ตัวอย่างเช่น หน่วยงานกำกับดูแลทางการเงินในประเทศยุโรปและอเมริกายังคงหารือเกี่ยวกับตัวกลางทางการเงินที่อาจก่อให้เกิด CBDC (หมายความว่าอุปทาน ของเงินทุนข้ามผ่านธนาคารพาณิชย์และระบบสื่ออื่น ๆ และถูกส่งโดยตรงไปยังฝั่งอุปสงค์และอยู่ในมือของนักการเงิน ส่งผลให้เกิดการหมุนเวียนของเงินทุนนอกองค์กร) ความเสี่ยงที่เรียกใช้และปัญหาอื่น ๆ ยังทำให้พวกเขาใช้เวลานานขึ้นในการเข้าถึงฉันทามติ เกี่ยวกับการวิจัย CBDC และการออกแบบกลไก