DeFi Science เป็นที่นิยม: โปรโตคอลแบบผสม ตลาดการให้ยืมระยะสั้นโดยไม่มีตัวกลาง

ปัจจุบันตลาดสกุลเงินดิจิทัลอยู่ในสถานการณ์ที่น่าอายของความซบเซา แต่ความต้องการสินเชื่อจำนองยังคงเพิ่มขึ้น Bloomberg Financial Information Company รายงานว่าด้วยความซบเซาของตลาด cryptocurrency หลายคนเริ่มให้ความสนใจกับตลาดการให้สินเชื่อจำนอง cryptocurrency ในปี 2018 มีการให้ยืมสินทรัพย์ crypto เช่น ETH, DAI และ REP ประมาณ 215 ล้านดอลลาร์ในสินเชื่อที่สนับสนุนด้วย crypto ตามรายงานของ Blockboard Research

การให้ยืมสกุลเงินดิจิตอลที่มีหลักประกันเป็นวิธีการให้ยืมซึ่งผู้ยืมใช้สกุลเงินดิจิตอลเป็นหลักประกันในการยืมสกุลเงินคำสั่ง (เช่น USD) หรือสกุลเงินดิจิตอลอื่น ๆ มีสองวิธีในการให้ยืมแบบดูแล (การดูแล) และการให้ยืมแบบไม่ดูแล (ไม่ดูแล) ในหลักประกัน cryptocurrency การให้กู้ยืม Escrow ดำเนินการผ่านสถาบันการเงินแบบดั้งเดิมแบบรวมศูนย์ การให้กู้ยืมแบบไม่ดูแลทรัพย์สินไม่จำเป็นต้องมีการแทรกแซงจากตัวกลาง และข้อดีของมัน เช่น ค่าธรรมเนียมตัวกลางต่ำและความเสี่ยงต่ำได้ดึงดูดความชื่นชอบจากนักลงทุนจำนวนมาก

ข้อความ

ข้อความ

ข้อความ

ข้อความ

ชื่อเรื่องรอง

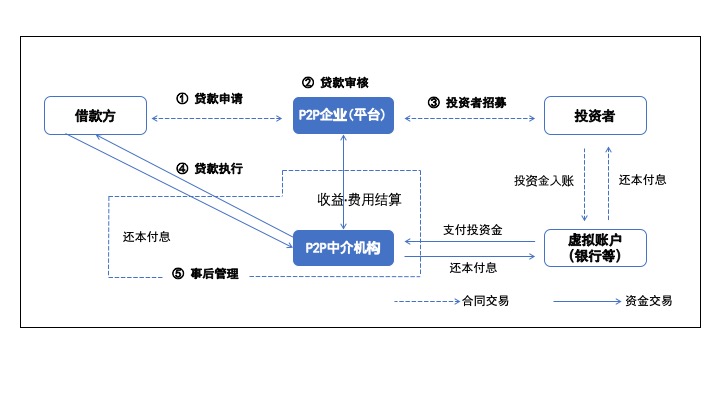

ปัญหาในการให้ยืม P2P Escrow

โครงสร้างธุรกิจสินเชื่อ P2P ที่มา: Financial Supervisory Service

ในช่วงไม่กี่ปีที่ผ่านมา ปัญหาเกี่ยวกับบริษัทให้กู้ยืม P2P ได้เกิดขึ้นทีละปัญหา ตัวอย่างเช่น ในบางแพลตฟอร์ม P2P นักลงทุนจำนวนมากประสบปัญหาขาดทุนเนื่องจากผู้ให้กู้โพสต์ข้อมูลเท็จ ตัวอย่างเช่น บริษัทให้กู้ยืมแบบ P2P ปล่อยข่าวเท็จโดยไม่มีการค้ำประกัน ทำให้นักลงทุนจำนวนมากต้องสูญเสียทรัพย์สิน (อ้างอิง: บริษัท P2P ถูกฟ้องในข้อหาฉ้อโกง)

ดังที่แสดงไว้ข้างต้น มีอะไรผิดปกติกับโครงสร้างการให้กู้ยืมแบบ P2P ในปัจจุบันหรือไม่

Synthetix อนุญาตให้ผู้ใช้สร้างสินทรัพย์ใด ๆ (รวมถึงสกุลเงิน ทองคำ หุ้น ฯลฯ) ผ่านโทเค็นดั้งเดิม SNX ของระบบเพื่อเป็นหลักประกัน ข้อได้เปรียบที่ดีของสิ่งนี้คือไม่จำเป็นต้องแนะนำสินทรัพย์นอกเครือข่ายเหล่านี้ (รวมถึงสกุลเงิน ทองคำ และหุ้น) เข้าสู่เชน แต่จำเป็นต้องประมวลผลสินทรัพย์สังเคราะห์เหล่านี้เท่านั้น จากมุมมองนี้ MakerDAO เป็นจริง An สังเคราะห์ โปรโตคอลสินทรัพย์ที่ ETH เป็นหลักประกันและ DAI เป็นดอลลาร์สังเคราะห์ที่สร้างขึ้น

1) ความทึบ/ขาดความโปร่งใส

ปัญหานี้เกิดขึ้นเมื่อมีเงินกู้ปลอมระหว่างบริษัทให้กู้ยืม P2P และผู้กู้ หรือเมื่อผู้กู้ไม่สามารถกู้คืนเงินต้นได้เนื่องจากเครดิตไม่ดีและการประเมินหลักประกันที่ผิดพลาด

2) ความเสี่ยงจากคู่สัญญา (Counterparty Ris)

เงินลงทุนและหลักประกันที่จัดการโดยผู้บริหารที่ไว้ใจได้ของบริษัทให้กู้ยืมแบบ P2P อาจถูกยักยอกได้ และเป็นการยากที่นักลงทุนจะได้ทรัพย์สินคืนเมื่อบริษัทให้กู้ยืมแบบ P2P ปิดกิจการโดยสมัครใจ

แน่นอนว่าไม่ใช่ทุกแพลตฟอร์มการให้กู้ยืมแบบ P2P ที่มีปัญหาดังกล่าวข้างต้น แต่เมื่อต้องเลือกผู้ให้กู้และการดูแลทรัพย์สิน นักลงทุนไม่มีทางเลือกนอกจากเลือกที่จะไว้วางใจคนกลาง (ผู้ให้กู้ P2P)

ชื่อเรื่องรอง

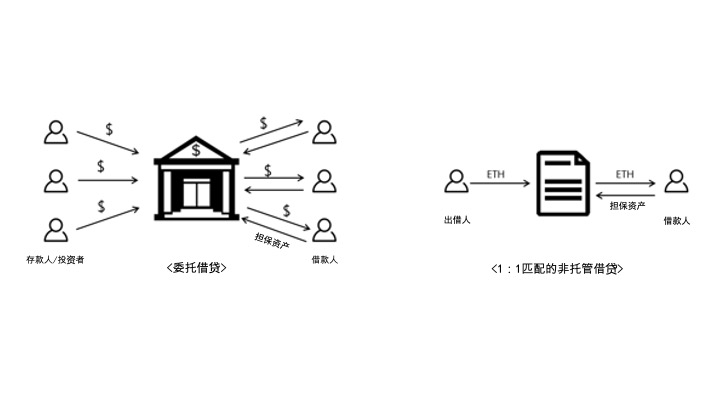

การจำนองสินทรัพย์ cryptocurrency 1: 1 ที่ไม่ใช่การดูแลและปัญหาสภาพคล่อง

1) Custodial Loan VS Non-custodial Loan

กล่าวโดยสรุป การให้กู้ยืมแบบ P2P มีรูปแบบของหลักประกันเอสโครว์ กล่าวอีกนัยหนึ่ง คนกลางจะได้รับความไว้วางใจจากบุคคลทั่วไปในการเลือกและกำหนดผู้กู้ ดอกเบี้ยเงินกู้ และหลักประกันในการจัดการกองทุน ตัวกลางที่เข้าแทรกแซงในสัญญาเงินกู้ระหว่างทั้งสองฝ่ายสามารถทำให้นักลงทุนรายย่อยจัดการกองทุนของตนได้ง่ายขึ้น แต่ต้นทุนของความไว้วางใจในโครงสร้างตัวกลางนั้นสูงมาก ต้นทุนความน่าเชื่อถือเกิดขึ้นเมื่อผู้กู้ไม่ให้หลักประกันหรือเงินต้น หรือเมื่อผู้ให้กู้ส่งเงินให้ผู้กู้ล่วงหน้า และเมื่อธุรกรรมดังกล่าวระหว่างผู้ให้กู้และผู้ยืมไม่น่าเชื่อถือ

การให้กู้ยืมแบบไม่ดูแลทรัพย์สินสามารถทำได้บนบล็อกเชนแทน เนื่องจากการจัดการและส่งมอบสินเชื่อและสินทรัพย์จำนองสามารถรับรู้ได้ผ่านสัญญาอัจฉริยะ (รหัส) และรายละเอียดการทำธุรกรรมจะถูกบันทึกในบัญชีแยกประเภทสาธารณะที่ไม่เปลี่ยนรูปซึ่งช่วยให้บุคคลสามารถดำเนินการได้อย่างปลอดภัยแม้ไม่มีตัวกลาง (ผู้ดูแล) การค้า

วิธีการขอสินเชื่อผ่านสัญญาอัจฉริยะมีดังนี้ ตัวอย่างเช่น มีการลงนามในสัญญาเงินกู้จำนอง 30 วันระหว่างผู้ใช้สองคนผ่านสัญญาอัจฉริยะ และผู้ให้กู้วางเงินกู้ยืมไว้ในสัญญาอัจฉริยะล่วงหน้า เพื่อที่ว่าเมื่อมีการฝากทรัพย์สินหลักประกันของผู้กู้ที่ตรงตามข้อกำหนดของสัญญา ในสัญญาอัจฉริยะ เงินกู้จะโอนไปยังผู้กู้โดยอัตโนมัติ นอกจากนี้ หากผู้กู้ฝากเงินต้นพร้อมดอกเบี้ยในสัญญาอัจฉริยะและชำระคืนเงินกู้ภายในกำหนด 30 วัน ก็สามารถเรียกหลักประกันในสัญญาอัจฉริยะได้ สิ่งนี้ทำให้ไม่จำเป็นต้องมีตัวกลางที่รับผิดชอบในการจัดการเงินกู้และหลักประกันบนบล็อกเชน

2) ข้อดีและข้อเสียของการเดิมพันแบบไม่ดูแล

2) ข้อดีและข้อเสียของการเดิมพันแบบไม่ดูแล

ข้อได้เปรียบของการจำนองแบบไม่ดูแลทรัพย์สินคือไม่มีการแทรกแซงของตัวกลาง และสามารถรับรู้ถึงความเสี่ยงต่ำและค่าธรรมเนียมตัวกลางต่ำ แน่นอนว่ายังคงมีปัญหาบางประการ เช่น ผู้ให้กู้จำเป็นต้องค้นหาผู้กู้ที่ตรงตามเงื่อนไขในคำขอสินเชื่อในสมุดคำสั่งซื้อ และการให้ยืมสินทรัพย์เข้ารหัสส่วนใหญ่ในปัจจุบันรองรับเฉพาะสินทรัพย์สกุลเงินที่เข้ารหัส ERC20 เป็นต้น

ในหมู่พวกเขา "ปัญหาสภาพคล่อง" ยังเป็นข้อเสียเปรียบหลักของการให้กู้ยืมที่ไม่ใช่การดูแล ระบบหลักประกันการดูแลที่ใช้โดยสถาบันการเงินแบบดั้งเดิมมีกลุ่มสภาพคล่อง (กลุ่มสภาพคล่อง) ซึ่งประกอบด้วยเงินทุนจากบุคคลหลายคน (นักลงทุนหรือผู้ฝากเงิน) ทำให้สถาบันการเงินสามารถดำเนินการทำสัญญากู้ยืมภายใต้เงื่อนไขต่างๆ ได้ โดยผ่านเงินทุนที่สะสมอยู่ใน Liquidity Pool อย่างไรก็ตาม ในระบบสินเชื่อแบบไม่ดูแลทรัพย์สินที่จับคู่ผู้กู้และนักลงทุน 1:1 เป็นเรื่องยากที่จะเซ็นสัญญาเงินกู้จนกว่าจะพบผู้กู้และผู้ลงทุนที่มีคุณสมบัติตรงตามข้อกำหนดเงินกู้

ชื่อเรื่องรอง

วิธีแก้ปัญหาสภาพคล่องที่เป็นไปได้: โปรโตคอลแบบผสม

โปรโตคอล Compound พยายามแก้ปัญหาสภาพคล่องผ่านระบบกองทุนรวมตลาดเงิน (MMF) โปรโตคอล Compound มีแหล่งสภาพคล่องของตัวเองเช่นเดียวกับสถาบันการเงินที่มีอยู่ ความแตกต่างคือบุคคลสามารถจัดการสินทรัพย์ของตนในสระสภาพคล่องได้ ผู้ใช้โปรโตคอล Compound สามารถสอบถามยอดคงเหลือผ่าน Etherscan และผู้ใช้สามารถจัดการสินทรัพย์ในโปรโตคอลผ่านคีย์ส่วนตัวและที่อยู่เชนสาธารณะ

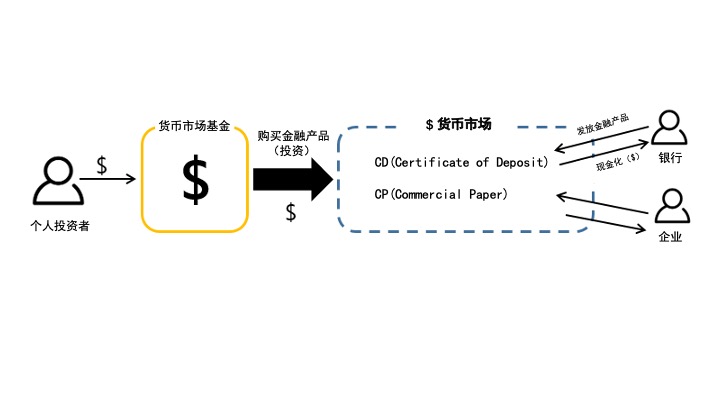

1) ตลาดเงินคืออะไร?

ตลาดเงินหมายถึงตลาดซื้อขายสินทรัพย์ทางการเงินระยะสั้นที่มีอายุน้อยกว่าหนึ่งปี ตลาดเป็นส่วนใหญ่สำหรับธนาคาร บริษัทหลักทรัพย์ และองค์กรที่มีเครดิตดีในการออกหลักทรัพย์ระยะสั้นชั่วคราว ซึ่งไม่เพียงตอบสนองความต้องการเงินทุนระยะสั้นของผู้กู้เท่านั้น แต่ยังรับประกันสภาพคล่องของสินทรัพย์ทางการเงินอีกด้วย ตลาดเงินสามารถรับสภาพคล่องที่เพียงพอจากกองทุนรวมตลาดเงิน (MMF) กองทุนรวมเป็นการระดมทุนเพื่อการลงทุน และ MMF คือการระดมเงินเพื่อลงทุนในผลิตภัณฑ์ทางการเงินระยะสั้นที่ออกในตลาดเงิน ดังนั้น ยิ่งกองทุนรวมตลาดเงินระดมทุนได้มากเท่าใด สภาพคล่องในตลาดเงินก็จะยิ่งดีขึ้นเท่านั้น

ตลาดเงินหมายถึงตลาดซื้อขายสินทรัพย์ทางการเงินระยะสั้นที่มีอายุน้อยกว่าหนึ่งปี ตลาดเป็นส่วนใหญ่สำหรับธนาคาร บริษัทหลักทรัพย์ และองค์กรที่มีเครดิตดีในการออกหลักทรัพย์ระยะสั้นชั่วคราว ซึ่งไม่เพียงตอบสนองความต้องการเงินทุนระยะสั้นของผู้กู้เท่านั้น แต่ยังรับประกันสภาพคล่องของสินทรัพย์ทางการเงินอีกด้วย ตลาดเงินสามารถรับสภาพคล่องที่เพียงพอจากกองทุนรวมตลาดเงิน (MMF) กองทุนรวมเป็นการระดมทุนเพื่อการลงทุน และ MMF คือการระดมเงินเพื่อลงทุนในผลิตภัณฑ์ทางการเงินระยะสั้นที่ออกในตลาดเงิน ดังนั้น ยิ่งกองทุนรวมตลาดเงินระดมทุนได้มากเท่าใด สภาพคล่องในตลาดเงินก็จะยิ่งดีขึ้นเท่านั้น

2) ตลาดสกุลเงินของโปรโตคอล Compound คืออะไร?

โปรโตคอลแบบผสม เช่นเดียวกับตลาดสกุลเงินที่มีอยู่ มีเป้าหมายเพื่อสร้างตลาดสกุลเงินที่สามารถให้เงินกู้ระยะสั้นได้ทุกเมื่อที่ต้องการสินทรัพย์ที่เข้ารหัส โปรโตคอลพยายามแก้ไขปัญหาสภาพคล่องในตลาดสินเชื่อระยะสั้น (ตลาดเงิน) โดยการจัดตั้งกองทุนตลาดเงินสำหรับตลาดเงิน ซึ่งแตกต่างจากตลาดเงินที่จำกัดเพียงสกุลเงินเดียวของประเทศ โปรโตคอล Compound จะจัดการกับสินทรัพย์เข้ารหัสประเภทต่างๆ ดังนั้น โปรโตคอล Compound จึงจำเป็นต้องสร้างแหล่งรวมสภาพคล่องสำหรับตลาดสกุลเงินของสินทรัพย์เข้ารหัสเฉพาะ และบำรุงรักษาอย่างเต็มที่เพื่อให้มั่นใจว่าการทำงานปกติของตลาดสกุลเงินแต่ละแห่ง

โปรโตคอลแบบผสม เช่นเดียวกับตลาดสกุลเงินที่มีอยู่ มีเป้าหมายเพื่อสร้างตลาดสกุลเงินที่สามารถให้เงินกู้ระยะสั้นได้ทุกเมื่อที่ต้องการสินทรัพย์ที่เข้ารหัส โปรโตคอลพยายามแก้ไขปัญหาสภาพคล่องในตลาดสินเชื่อระยะสั้น (ตลาดเงิน) โดยการจัดตั้งกองทุนตลาดเงินสำหรับตลาดเงิน ซึ่งแตกต่างจากตลาดเงินที่จำกัดเพียงสกุลเงินเดียวของประเทศ โปรโตคอล Compound จะจัดการกับสินทรัพย์เข้ารหัสประเภทต่างๆ ดังนั้น โปรโตคอล Compound จึงจำเป็นต้องสร้างแหล่งรวมสภาพคล่องสำหรับตลาดสกุลเงินของสินทรัพย์เข้ารหัสเฉพาะ และบำรุงรักษาอย่างเต็มที่เพื่อให้มั่นใจว่าการทำงานปกติของตลาดสกุลเงินแต่ละแห่ง

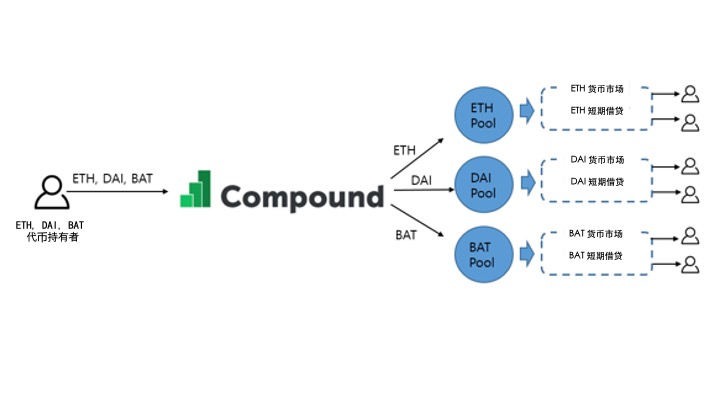

3) โหมดการทำงานและข้อได้เปรียบของตลาดสกุลเงินโปรโตคอลแบบผสม

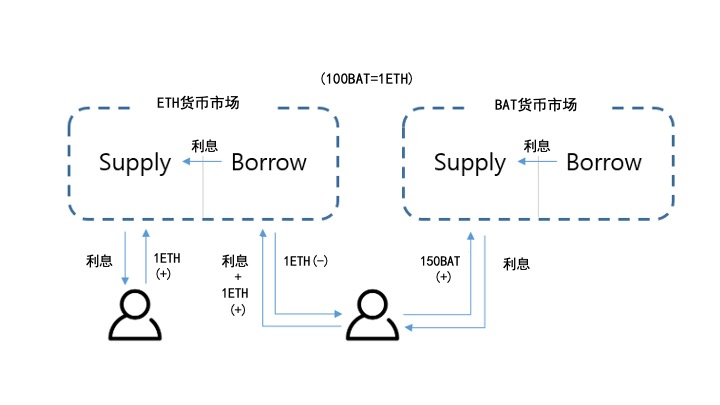

เมื่อบุคคลหรือสถาบันมอบความไว้วางใจในสินทรัพย์ crypto ให้กับตลาดเงินของโปรโตคอล Compound โปรโตคอลจะให้หลักประกันแก่ผู้กู้ ผู้ยืมให้เงินดิจิทัลมากกว่ามูลค่ารวมของสินทรัพย์ที่ยืมถึง 1.5 เท่า จากนั้นจึงจะสามารถยืมเงินดิจิทัลที่ต้องการได้ ในโปรโตคอลแบบผสม ดอกเบี้ยที่เกิดจากการให้กู้ยืมจะกระจายไปยังผู้ใช้ที่ฝากทรัพย์สินที่เข้ารหัสไว้กับตลาดเงิน และดอกเบี้ยเงินกู้ที่ผู้กู้จ่ายจะถูกสะสมและยังคงใช้เป็นหลักประกันในตลาดเงินต่อไป

เมื่อบุคคลหรือสถาบันมอบความไว้วางใจในสินทรัพย์ crypto ให้กับตลาดเงินของโปรโตคอล Compound โปรโตคอลจะให้หลักประกันแก่ผู้กู้ ผู้ยืมให้เงินดิจิทัลมากกว่ามูลค่ารวมของสินทรัพย์ที่ยืมถึง 1.5 เท่า จากนั้นจึงจะสามารถยืมเงินดิจิทัลที่ต้องการได้ ในโปรโตคอลแบบผสม ดอกเบี้ยที่เกิดจากการให้กู้ยืมจะกระจายไปยังผู้ใช้ที่ฝากทรัพย์สินที่เข้ารหัสไว้กับตลาดเงิน และดอกเบี้ยเงินกู้ที่ผู้กู้จ่ายจะถูกสะสมและยังคงใช้เป็นหลักประกันในตลาดเงินต่อไป

ตัวอย่างเช่น หากอัตราแลกเปลี่ยนระหว่าง ETH และ BAT คือ 150 ผู้ใช้ที่ต้องการยืม 1ETH สามารถให้ 150BAT แก่ตลาดสกุลเงิน BAT ของโปรโตคอล Compound และยืม 1ETH จากตลาดสกุลเงิน ETH บุคคลจะได้รับดอกเบี้ยหนี้สะสมจากตลาดเงิน ETH ในขณะที่ดอกเบี้ยเงินฝากสะสมในตลาดเงิน BAT ที่ให้ BAT

ด้วยวิธีนี้ ผู้ใช้ที่ใช้โปรโตคอลแบบผสมจะได้รับประโยชน์บางประการที่ไม่มีให้ในการให้ยืมแบบจับคู่แบบ 1:1

ให้ดอกเบี้ยเสมอ: บุคคลที่ให้สินทรัพย์แก่ตลาดเงินโปรโตคอลแบบผสมจะสะสมดอกเบี้ยที่ 1/2102300 ของอัตราประจำปีที่ตลาดเงินกำหนดภายในแต่ละช่วงบล็อก Ethereum (15 วินาที)

ขจัดความขัดแย้งในสัญญาการให้กู้ยืม: ในตลาดเงินโปรโตคอลแบบผสม อัตราดอกเบี้ยเงินกู้จะถูกกำหนดโดยอัตโนมัติโดยอัลกอริทึม ในทำนองเดียวกัน สินทรัพย์ดิจิทัลใดๆ ก็สามารถยืมได้หากมูลค่ารวมของสินทรัพย์ดิจิทัลที่ผู้ใช้ให้ไว้เป็นหลักประกันในโปรโตคอล Compound เกินกว่า 1.5 เท่าของจำนวนเงินที่ยืม ดังนั้นจึงไม่จำเป็นต้องเจรจาหรือต่อรองกับนักลงทุน

ไม่มีการชำระเงินขั้นต่ำ: ไม่เหมือนกับสินเชื่อที่จับคู่ 1:1 ซึ่งผู้กู้ต้องยืมในจำนวนที่กำหนด ผู้ใช้แบบผสมมีความยืดหยุ่นในการจัดหาสินทรัพย์เข้ารหัสลับสู่ตลาดเงินได้ตามต้องการ

ฝากและถอน: ในการให้กู้ยืมแบบจับคู่ 1:1 เป็นเรื่องยากสำหรับนักลงทุนที่จะได้รับเงินคืนจนกว่าผู้กู้จะชำระคืนเงินกู้ ผู้ใช้สามารถฝากและถอนสินทรัพย์จากกลุ่มสภาพคล่องของตลาดเงินได้ตลอดเวลา

4) กลไกการปรับสภาพคล่องของ Compound protocol

แม้ว่าตลาดเงินทบต้นจะสามารถตอบสนองความต้องการในการกู้ยืมระยะสั้นได้เร็วกว่าการให้กู้ยืมแบบไม่ดูแลแบบจับคู่ 1:1 แต่ก็อาจจะยังขาดสภาพคล่องอยู่

ปัญหาสภาพคล่องที่อาจเกิดขึ้นในตลาดสกุลเงินเกิดขึ้นเมื่อใด?

- เมื่อความต้องการสินเชื่อสูงกว่าเงินทุนที่มีอยู่ในตลาดเงินอย่างมาก

- เมื่อผู้ใช้มักไม่ชำระคืนเงินกู้หรือเมื่อการกู้เงินต้นผ่านหลักประกันทำได้ยากเนื่องจากการล้มละลาย

โปรโตคอลแบบผสมใช้สองกลไกในการควบคุมการขาดแคลนสภาพคล่องในตลาดเงิน:

ก) การจัดตำแหน่งสภาพคล่องของตลาดเงินผ่านแบบจำลองอัตราดอกเบี้ยตามอัลกอริทึม

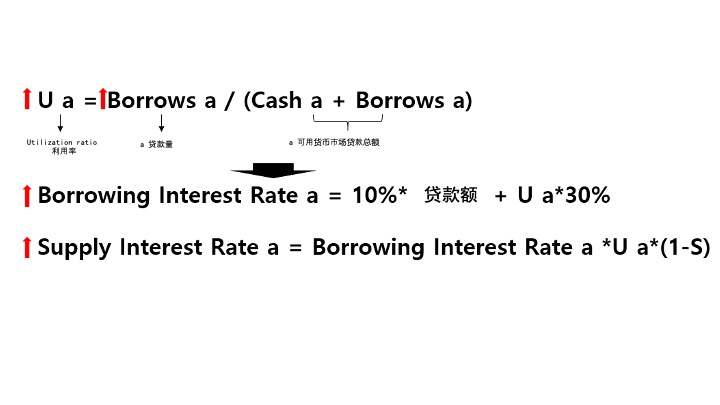

โปรโตคอลแบบผสมปรับอัตราดอกเบี้ยโดยใช้อัตราส่วนการใช้เพื่อให้ตรงกับอุปสงค์และอุปทานของสินทรัพย์ที่เข้ารหัสในตลาดเงิน อัตราส่วนการใช้ประโยชน์คือ "ยอดเงินกู้รวม (ยอดหนี้ทั้งหมด / เครดิตที่มีอยู่ทั้งหมด)" หารด้วย "จำนวนเงินกู้ทั้งหมด (ผู้ให้กู้)" อัตราการใช้ประโยชน์เหล่านี้บ่งชี้ว่าตลาดสามารถหาแหล่งเงินกู้ได้มากเพียงใด ตัวอย่างเช่น อัตราการใช้เงินที่สูงหมายความว่าจะมีเงินกู้จำนวนน้อยที่จะสามารถใช้ได้ในอนาคต เนื่องจากมีการดำเนินการกู้ยืมมากกว่าที่มีอยู่ในตลาดเงิน

โปรโตคอลแบบผสมปรับอัตราดอกเบี้ยโดยใช้อัตราส่วนการใช้เพื่อให้ตรงกับอุปสงค์และอุปทานของสินทรัพย์ที่เข้ารหัสในตลาดเงิน อัตราส่วนการใช้ประโยชน์คือ "ยอดเงินกู้รวม (ยอดหนี้ทั้งหมด / เครดิตที่มีอยู่ทั้งหมด)" หารด้วย "จำนวนเงินกู้ทั้งหมด (ผู้ให้กู้)" อัตราการใช้ประโยชน์เหล่านี้บ่งชี้ว่าตลาดสามารถหาแหล่งเงินกู้ได้มากเพียงใด ตัวอย่างเช่น อัตราการใช้เงินที่สูงหมายความว่าจะมีเงินกู้จำนวนน้อยที่จะสามารถใช้ได้ในอนาคต เนื่องจากมีการดำเนินการกู้ยืมมากกว่าที่มีอยู่ในตลาดเงิน

ดังนั้นเมื่อการใช้ประโยชน์เพิ่มขึ้น อัตราดอกเบี้ยเงินกู้และเงินฝากก็เพิ่มขึ้นด้วย ด้วยวิธีนี้ภาระดอกเบี้ยของผู้กู้จะเพิ่มขึ้น ซึ่งอาจเร่งการชำระคืนเงินกู้หรือลดความต้องการเงินกู้เพิ่มเติม ในทางตรงกันข้าม มันสามารถให้สินทรัพย์ crypto ได้มากขึ้น เพราะนี่เป็นโอกาสในการเพิ่มผลกำไรของผู้ให้บริการสินทรัพย์ โดยสรุป Compound protocol สามารถป้องกันสภาวะขาดสภาพคล่องได้โดยการปรับอัตราดอกเบี้ยในตลาดเงิน

สำหรับการอ้างอิง "S (สเปรด)" ในสูตรอัตราดอกเบี้ยเงินฝากคืออัตราค่าคอมมิชชันที่ใช้โดยโปรโตคอลแบบผสม ค่า S มักจะอยู่ที่ 10 ถึง 15% ค่าคอมมิชชั่นจะยังคงเกิดขึ้นและใช้ในอนาคตเมื่อผู้กู้ผิดนัดเงินกู้และเกิดวิกฤตสภาพคล่อง

ข) ป้องกันการล้มละลายของหลักประกันโดยการชำระหลักประกัน

โปรโตคอลแบบผสมพยายามที่จะป้องกันการสูญเสียเงินต้นเนื่องจากการล้มละลายของหลักประกันโดยการชำระบัญชีหลักประกันที่ไม่เป็นไปตามอัตราการค้ำประกันขั้นต่ำ

อัตราส่วนหลักประกัน หมายถึง อัตราส่วนของราคาหลักประกันต่อวงเงินกู้ ตัวอย่างเช่น โปรโตคอลต้องการอัตราการค้ำประกันขั้นต่ำที่ 150% และผู้ใช้ที่ต้องการยืม 100ETH จากตลาดเงินผสมจะต้องให้สินทรัพย์ crypto อื่น ๆ อย่างน้อย 150ETH เป็นหลักประกัน เหตุผลที่โปรโตคอล Compound ต้องการหลักประกันมากกว่าสินทรัพย์ที่ยืมก็เพื่อให้ผู้ให้กู้สามารถกู้คืนเงินต้นได้โดยการชำระบัญชี (ขาย) หลักประกันแม้ว่าผู้กู้จะไม่สามารถชำระคืนเงินต้นได้

ดังนั้นจะตรวจสอบอัตราส่วนการจำนองได้อย่างไร? ในโปรโตคอล Compound จะใช้ oracles เพื่อจัดการราคาปัจจุบันและอัตราแลกเปลี่ยนสำหรับสินทรัพย์ที่มีหลักประกันและยืม Oracles รับข้อมูลราคาจากการแลกเปลี่ยน 10 อันดับแรกเพื่อกำหนดมูลค่าของสินทรัพย์ของตน ตัวอย่างเช่น หากผู้ใช้ต้องการยืม 2ETH เป็นหลักประกันสำหรับโทเค็น BAT เนื่องจากปัจจุบัน Oracle มี 1 BAT ($0.2$) และ 1 ETH ($150$) ผู้ใช้จะต้องให้ 1.5 เท่า (450$) ของจำนวนเงินกู้ ($300) $) $) นั่นคือ 2,250BAT เป็นหลักประกัน

การลดลงของมูลค่าของทรัพย์สินที่จำนองหรือการเพิ่มขึ้นของมูลค่าของทรัพย์สินที่ยืมอาจส่งผลให้หลักประกันสูญเสียไป และแม้ว่าหลักประกันจะถูกชำระบัญชีแล้วก็ตาม การกู้เงินต้นกลับทำได้ยาก ดังนั้น ในโปรโตคอลแบบผสม เราต้องการระบุบัญชีที่มีมูลค่าหลักประกันไม่ตรงตามอัตราการจำนองขั้นต่ำอย่างรวดเร็ว เพื่อป้องกันไม่ให้จำนองล้มละลาย ในการทำเช่นนี้ โปรโตคอล Compound จะตรวจสอบ "สภาพคล่องของบัญชี" ทุกครั้ง สภาพคล่องของบัญชีคือสินทรัพย์ทั้งหมดที่ผู้ใช้มอบให้กับโปรโตคอลแบบผสมลบด้วยจำนวนเงินกู้คูณด้วยอัตราการจำนอง (1.5)

สภาพคล่องของบัญชี = สินทรัพย์อุปทานทั้งหมด - จำนวนเงินกู้ทั้งหมด * อัตราการจำนอง

สภาพคล่องของบัญชีเป็น 0 หมายความว่าสินทรัพย์ที่ผู้ใช้จัดหาให้นั้นอยู่ที่อัตราการค้ำประกันขั้นต่ำ ดังนั้น บัญชีที่มีการขาดดุลสภาพคล่องของบัญชี (ติดลบ) ไม่เป็นไปตามอัตราส่วนการค้ำประกันขั้นต่ำ ดังนั้นพวกเขาจึงต้องวางหลักประกันเพิ่มเติมหรือชำระคืนจำนวนเงินที่ยืมโดยการชำระหลักประกันที่มีอยู่ในปัจจุบัน

จบ

จบ

จนถึงตอนนี้ คุณลักษณะบางอย่างของ Compound protocol ได้รับการอธิบายอย่างคร่าว ๆ โปรโตคอล Compound พยายามใช้ระบบตลาดเงินกับสกุลเงินดิจิตอลที่ป้องกันการเซ็นเซอร์เพื่อแก้ปัญหาสภาพคล่อง แต่โปรโตคอล Compound ยังคงมีข้อจำกัดดังต่อไปนี้

1) พึ่งพา Compound Foundation สูง

เป็นสิ่งสำคัญอย่างยิ่งในการกำหนดอัตราแลกเปลี่ยนระหว่างสินทรัพย์จำนองและสินทรัพย์ที่ยืมในเงินกู้และเพื่อชำระบัญชีสินทรัพย์จำนอง อย่างไรก็ตาม ทั้งหมดนี้ได้รับการตัดสินโดย Compound Foundation นอกจากนี้ Compound Foundation สามารถตัดสินใจว่าจะหยุดตลาดสกุลเงินใด (เป้าหมายของ Compound คือการกระจายอำนาจของกระบวนการทั้งหมด)

2) ไม่ให้สินเชื่อสินทรัพย์ crypto ทุกประเภท

ปัจจุบัน โปรโตคอล Compound รองรับเฉพาะตลาดเงินสำหรับสินทรัพย์ crypto จำนวนหนึ่งเท่านั้น ดังนั้น ผู้ใช้สามารถยืมและรับดอกเบี้ยจากสินทรัพย์ที่เข้ารหัสซึ่งรองรับโดยโปรโตคอล Compound เท่านั้น และสินทรัพย์ที่เข้ารหัสที่สามารถให้หลักประกันได้จะจำกัดเฉพาะสินทรัพย์ที่เข้ารหัสซึ่งสนับสนุนโดยแพลตฟอร์ม

3) อัตราดอกเบี้ยเงินฝากในตลาดเงินอาจเป็น 0

ข้อดีอย่างหนึ่งของโปรโตคอลแบบผสมคือการให้ดอกเบี้ยอย่างต่อเนื่อง ในทางกลับกัน หากความต้องการสินเชื่อในตลาดเงินมีน้อยเมื่อเทียบกับอุปทาน อัตราดอกเบี้ยเงินฝากในตลาดเงินอาจเป็นศูนย์

โปรโตคอล Compound สามารถแทนที่ระบบการให้กู้ยืมของธนาคารแบบดั้งเดิมได้หรือไม่? ผู้ใช้หลักของโปรโตคอล Compound คือผู้ที่เป็นเจ้าของสินทรัพย์ crypto หรือมีเป้าหมายที่จะซื้อสั้น/ยาวด้วยสินเชื่อ crypto แต่สิ่งที่แน่นอนก็คือสินเชื่อที่สนับสนุนด้วยการเข้ารหัสลับนั้นเป็นหนึ่งในแรงผลักดันที่เปลี่ยนแปลงวิธีการให้กู้ยืมในอนาคตอย่างไม่ต้องสงสัย และยังมีหนทางอีกยาวไกลก่อนที่ธนาคารและบริษัทบัตรเครดิตจะเปลี่ยนมาใช้ระบบการเงินที่ใช้สกุลเงินดิจิทัล . เนื่องจากความรู้และความเข้าใจเกี่ยวกับสกุลเงินดิจิทัล กฎหมายและระเบียบข้อบังคับ และการใช้งานต้องได้รับการปรับปรุงจากระดับปัจจุบัน

โปรโตคอลแบบผสมซึ่งเป็นแอปพลิเคชันทางการเงินบนบล็อกเชนสามารถเพิ่มช่องทางการจัดหาเงินทุนของผู้คนได้ทีละน้อย เช่น การปรับปรุงกระบวนการธุรกรรมทางการเงิน เป็นต้น อนาคตของระบบการเงินที่ผสานรวมเข้ากับเทคโนโลยีบล็อกเชนเป็นสิ่งที่ควรค่าแก่การรอคอย

ผู้เขียน: ลูเซีย คิม

ลิงค์ต้นฉบับ:

ลิงค์ต้นฉบับ:https://medium.com/