บทบาทลึกลับเบื้องหลังซีรีส์วิทยาศาสตร์ DeFi: ผู้ชำระบัญชี

ชื่อเรื่องรอง

ผู้ชำระบัญชีคืออะไร?

ในช่วงไม่กี่ปีที่ผ่านมา มีการเปิดตัวโครงการโปรโตคอลการให้ยืมแบบกระจายศูนย์จำนวนมากบน Ethereum รวมถึง MakerDAO, Compound, dYdX และอื่น ๆ ที่อนุญาตให้ทุกคนฝากหรือให้ยืมสินทรัพย์ crypto ในลักษณะที่กระจายอำนาจ แม้ว่าระเบียบการให้กู้ยืมเหล่านี้จะแตกต่างกันในแง่ของการเข้าถึงตลาด ประเภทของสินทรัพย์ที่นำเสนอ เงื่อนไขการกู้ยืม ฯลฯ โครงสร้างเงินกู้ขั้นพื้นฐานจะเหมือนกัน นั่นคือ: ผู้ยืมวางหลักประกันในสัญญาอัจฉริยะ และเป็นการตอบแทน ผู้ยืมสามารถให้ยืมสินทรัพย์จำนวนเล็กน้อยกับสินทรัพย์อื่นที่ผู้ให้กู้จัดหาให้ การให้กู้ยืมแบบมีหลักประกันรูปแบบนี้เป็นหนึ่งในเครื่องมือทางการเงินดั้งเดิมที่สุด ย้อนกลับไปตั้งแต่สมัยการธนาคารแบบเวนิสในยุคกลาง และมีลักษณะตรงกันข้ามอย่างสิ้นเชิงกับการให้กู้ยืมแบบไม่มีหลักประกัน (แบบใช้เครดิต) ที่คุ้นเคยกันมากกว่า

คำอธิบายภาพ

การจำนองอาจมีความเสี่ยงหากไม่สามารถชำระบัญชีได้

คำอธิบายภาพ

ชื่อเรื่องรอง

ชีวิตของผู้ชำระบัญชี

ในการเป็นผู้ชำระบัญชีจำเป็นต้องมีเครื่องมือในการชำระบัญชี แม้ว่ากลไกการหักบัญชีจะแตกต่างกันไปตามโปรโตคอลการให้ยืมที่แตกต่างกัน แต่โดยพื้นฐานแล้ว กลไกการหักบัญชีทั้งหมดต้องการเครื่องมือส่วนประกอบที่คล้ายคลึงกัน:

1) หุ่นยนต์เพื่อตรวจสอบธุรกรรม Ethereum ที่รอดำเนินการและค้นหาสินเชื่อที่มีสิทธิ์ชำระบัญชี

2) การแลกเปลี่ยนแบบกระจายอำนาจที่สามารถใช้เพื่อขายหลักประกันที่ชำระบัญชีทันทีและรับประกันผลกำไรของผู้ชำระบัญชี

3) สัญญาอัจฉริยะที่ช่วยให้ทั้งการชำระหลักประกันและการขายในธุรกรรมเดียว

ชื่อเรื่องรอง

พิธีสารการชำระบัญชีของสารประกอบ

Compound นำเสนอประสบการณ์การให้ยืมที่ตรงไปตรงมาที่สุดใน DeFi และกระบวนการชำระบัญชีเป็นไปตามความเรียบง่ายนั้น มาดูกลไกการชำระบัญชีของ Compound ให้ลึกยิ่งขึ้น

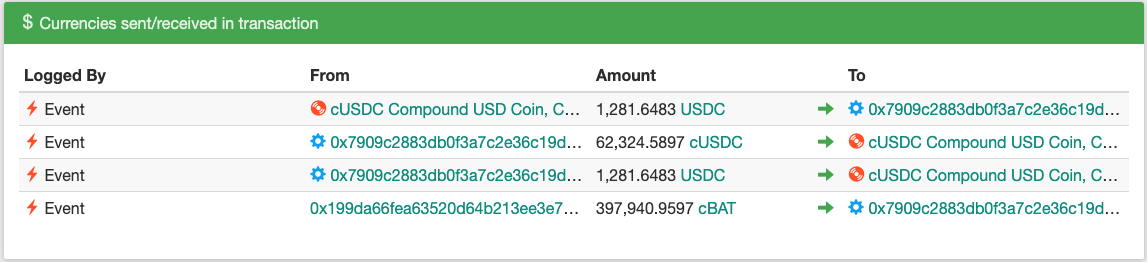

การชำระบัญชีนี้เกี่ยวข้องกับผู้เข้าร่วมสองคน ผู้ชำระบัญชี (0x64a) ซึ่งเราเรียกว่า"Alice". ผู้ยืม (0xb5b) ขอเรียกว่า"Bob "。

Bob ยืม USDC โดยมี ETH เป็นหลักประกัน

โดยทั่วไปแล้วการให้กู้ยืมประเภทนี้จะดำเนินการซื้อ ETH เพิ่มเติมด้วย USDC ที่ยืมมา เพื่อให้ได้รับเลเวอเรจที่สูงขึ้น (และไม่ต้องขออนุญาตใดๆ)

น่าเสียดายสำหรับ Bob เงินกู้นี้เกิดขึ้นพร้อมกับการลดลงอย่างรวดเร็วของราคา ETH ทำให้มูลค่าหลักประกันของ Bob ต่ำกว่าอัตราส่วนการค้ำประกันที่จำเป็นของ ETH (133%) เนื่องจากสินทรัพย์ที่แตกต่างกันมีสถานการณ์ เสถียรภาพของราคา และระดับสภาพคล่องที่แตกต่างกัน Compound จึงกำหนดอัตราการจำนองที่แตกต่างกันให้กับสินทรัพย์แต่ละรายการ (ตัวอย่างเช่น อัตราการจำนองของ REP สูงถึง 200%)

อลิซสังเกตเห็นว่ามูลค่าหลักประกันของเงินกู้ของ Bob ต่ำกว่าอัตราการจำนองที่ต้องการ (อาจโดยการตรวจสอบสถานะของสัญญาอัจฉริยะหรือฟังก์ชัน LiquidateBorrowAllowed ใน Compound) จากนั้นจึงเรียกใช้ฟังก์ชัน LiquidateBorrow ในสัญญาตลาด USDC ใน Compound ดังนั้น กระบวนการชำระบัญชีถูกเรียกใช้

1. สารประกอบจะจ่ายดอกเบี้ยคงค้างที่สะสมอยู่ในหลักประกันของเขาให้บ็อบก่อน (อย่างไรก็ตาม มีความเป็นไปได้ที่หลักประกันของเขาจะถึงอัตราการจำนองขั้นต่ำที่ระบบกำหนด)

2. Compound ยืนยันว่า Bob ละเมิดสัญญาจริงผ่านราคาตลาดที่เครื่อง Oracle จัดหาให้

3. Compound โอนเงินตามจำนวนที่ต้องการของสินทรัพย์เงินกู้ (USDC) จาก Alice ไปยังสัญญาตลาด cUSDC ในระหว่างขั้นตอนนี้ Alice จะได้รับ ETH ที่ Bob จำนองไว้ และราคาจะมีส่วนลดคงที่ (ประมาณ 5% ณ เวลาปัจจุบัน) เมื่อเทียบกับราคาตลาดในขณะนั้น หลักประกัน ETH จะถูกส่งคืนเป็น cETH ทำให้ผู้ชำระบัญชีสามารถรับดอกเบี้ยจาก ETH ของผู้กู้ต่อไป หรือแลกเปลี่ยน cETH เป็น ETH ใน Compound ในกรณีนี้ อลิซได้รับ ETH จำนวนหนึ่งจากการกระทำของเธอ

คำอธิบายภาพ

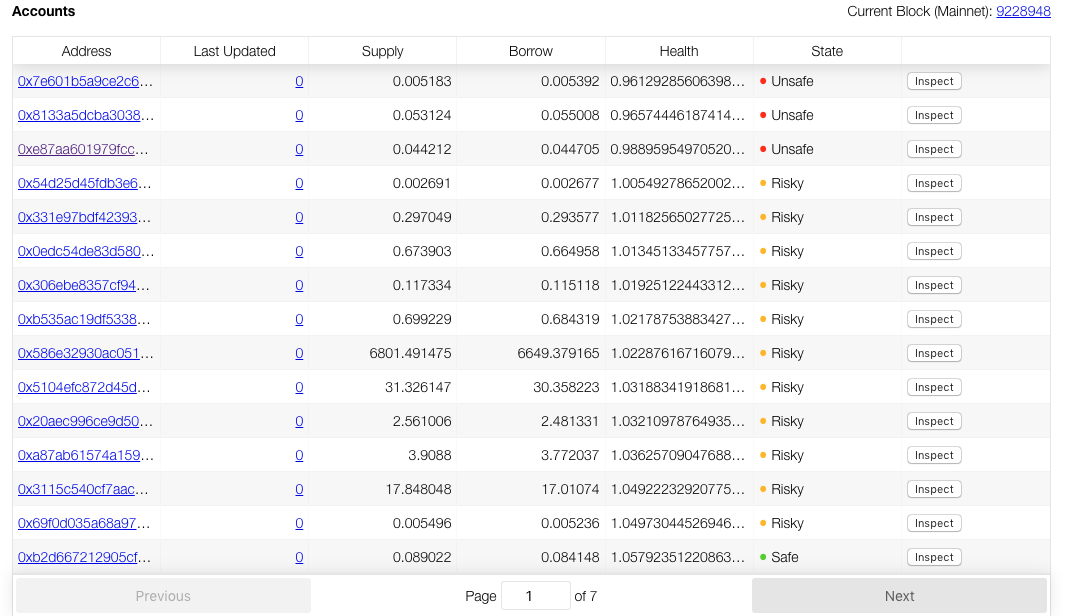

สินเชื่อที่มีหลักประกันที่ให้ผลตอบแทนสูงบางส่วนกำลังรอผู้ชำระบัญชี

บอทที่ซับซ้อนมากขึ้นเช่นนี้จะดำเนินการที่ซับซ้อนมากขึ้น เช่น การให้ยืม DAI จาก Compound อย่างรวดเร็ว จากนั้นจึงดึงข้อมูลและชำระบัญชีที่อยู่ที่เป็นหนี้ที่ไม่มีหลักประกันอื่น ๆ เราได้เห็นสิ่งนี้เกิดขึ้นในการชำระบัญชีแบบพิเศษบางอย่าง โดยที่ที่อยู่ไถ่ถอนเงินกู้ USDC และใช้เพื่อชำระบัญชีเงินกู้ USDC ของบัญชีอื่น ทำให้ได้ 5% ง่ายๆ ในการทำธุรกรรมหนึ่งครั้ง

ระบบการชำระบัญชีของ Maker

กระบวนการชำระบัญชีของ Maker นั้นไม่ง่ายนัก เพราะมันเกิดขึ้นในสองขั้นตอน: "กัด" และ "จับ" สิ่งนี้คล้ายกับการชำระบัญชีจำนองรถยนต์: ขั้นแรกยึดหลักประกันและจากนั้นจึงนำออกประมูลเพื่อชำระหนี้ของเจ้าของ ในระบบ Maker การเก็บหนี้จะถูกเรียกใช้โดยการโทรกัด และการชำระบัญชีจะถูกกระตุ้นโดยการโทรหยุดในชุดสัญญาอัจฉริยะ

เรามาทบทวนการชำระบัญชี CDP 17361 ผ่านธุรกรรมสองรายการ: ธุรกรรมแรกและธุรกรรมที่สองเกี่ยวข้องกับผู้เข้าร่วมสามคน:

ผู้ให้กู้รอการขาย (0xc2e) ขอเรียกมันว่า Ralph

Lender (0x9c3) ขอเรียกมันว่า Brittany

ผู้ชำระบัญชี (0x5a2) ขอเรียกว่า Larry

Brittany ให้ยืม 8.5 DAI และได้รับ 0.1 ETH เป็นหลักประกัน เงินกู้นี้อยู่ภายในอัตราการค้ำประกัน 150% ที่ Maker กำหนด (อ้างอิงจากเงินกู้ที่สร้างขึ้นเมื่อราคา ETH อยู่ที่ 170 ดอลลาร์ในขณะนั้น) น่าเสียดายที่ Ethereum ลดลงเหลือประมาณ $125 ในภายหลัง ทำให้ CDP นี้อยู่ภายใต้หลักประกันเล็กน้อย ในกรณีนี้ Ralph ได้รับอนุญาตให้ออกคำสั่งกัดไปยัง CDP เพื่อโอนกรรมสิทธิ์ CDP จาก SaiTup (สัญญาที่ถือครอง CDP ที่ใช้งานอยู่ทั้งหมด) ให้กับ SaiTap (ใช้เพื่อชำระบัญชี CDP ที่กู้คืนมาทั้งหมด) ณ จุดนี้ ระบบเมคเกอร์ยังไร้หลักประกัน DAI ที่ยืมมามีมูลค่ามากกว่า ETH ที่จำนองไว้ในระบบ ดังนั้นจึงไม่มีทางที่จะคง DAI ไว้ที่ 1 ดอลลาร์ได้

โชคดีที่ในเวลานี้ Larry ผู้ชำระบัญชีได้ค้นพบ CDP และจ่ายเงิน 8.5DAI เพื่อให้ได้รับ 0.067 ETH ใน CDP ซึ่งเทียบเท่ากับ 0.07 ETH โดยประมาณ สิ่งนี้ทำให้ DAI ถอนตัวออกจากตลาดหมุนเวียน ซึ่งจะเพิ่มอัตราการจำนองและรักษาความสามารถในการชำระหนี้ของระบบ

เนื่องจากการดำเนินการของเขา Larry สามารถซื้อ ETH ได้ในราคาประมาณ $121/ETH ซึ่งเป็นส่วนลดที่ดีเมื่อเทียบกับราคาตลาดในขณะนั้น (ตามที่กล่าวไว้ก่อนหน้านี้ ราคาลดลงเหลือ $125 ในขณะนั้น) Larry ขาย ETH ทันทีบน Uniswap เพื่อแลกกับ 8.5DAI ที่เพิ่งใช้สำหรับการชำระบัญชี และอีก 0.002 ETH ที่เหลือถูกล็อคเป็นกำไรของการดำเนินการนี้

โปรดทราบว่าในกรณีนี้ หาก Ralph ใช้จ่ายค่าธรรมเนียมน้ำมันเพื่อกู้คืน CDP ที่มีความเสี่ยงเหล่านี้ (อันที่จริงเป็นของเขาเอง) และเริ่มการชำระบัญชี ไม่มีทางที่เขาจะทำกำไรจากมันได้

แต่การดำเนินการของ Larry ได้ผล และเขาได้ส่วนลดประมาณ 3% สำหรับ ETH!

คำอธิบายภาพ

ไม่รวมการแปล

ดังนั้นจะมีหุ่นยนต์ชาวสะมาเรียใจดีจำนวนมาก (อุปมาของชาวสะมาเรียใจดีที่ยกมาในที่นี้ ซึ่งหมายถึงหุ่นยนต์ที่มีจิตใจดี) เพื่อดำเนินโปรแกรมหุ่นยนต์เพื่อกู้คืน CDP ด้วยความสมัครใจอย่างแท้จริงหรือไม่?

แม้ว่าบอทจำนวนน้อยดูเหมือนจะทำเช่นนี้ แต่บอทส่วนใหญ่ถูกบังคับให้ถอน CDP เนื่องจากบอทไม่สามารถดำเนินการชำระบัญชีได้ เนื่องจากพวกเขาไม่สามารถหาราคาที่เหมาะสมเพื่อแลกเปลี่ยนเป็น ETH ที่ลดราคา ณ เวลาที่ชำระบัญชีได้ มันค่อนข้างสับสนที่นี่ ลองยกตัวอย่างเพื่ออธิบาย: 0x8b2 ธุรกรรมนี้ถอน CDP รับใบเสนอราคา ETH/DAI จาก Maker เปรียบเทียบราคาใบเสนอราคานี้กับราคาที่ดีที่สุดที่ได้รับจาก DEX (เช่น Oasis) แล้วตัดสินใจ ดีกว่าที่จะไม่เสี่ยงและปล่อยให้ กปปส. อยู่สายแท็ปต่อไป อีกสาเหตุหนึ่งอาจเป็นเพราะ Maker ขาดเครื่องมือเริ่มต้น แม้ว่า Maker จะจัดหาผู้เฝ้าติดตามที่กู้คืน CDP และหุ่นยนต์เก็งกำไรที่ล็อคกำไรโดยการขายและชำระบัญชี ETH ในการแลกเปลี่ยนแบบกระจายอำนาจ แต่ก็ต้องใช้งานเพิ่มเติมเพื่อรวมพวกมันเป็นหุ่นยนต์ตัวเดียวเพื่อการดำเนินการที่ต่อเนื่อง เมื่อ Maker เปลี่ยนไปใช้ DAI แบบหลายหลักประกัน ระบบ Maker ได้เปลี่ยนไปใช้การประมูลหลักประกัน และบอทการประมูลของ Maker ก็สามารถเข้าร่วมได้ ซึ่งอาจสร้างกำไรด้วยการซื้อหลักประกันพร้อมส่วนลด

บอทขนาดใหญ่ที่เราเห็นยังใช้กลยุทธ์ขั้นสูงบางอย่าง รวม:

1. โดยการเพิ่มและถอน DAI ใน CDP ที่มีอยู่หลาย ๆ ครั้งเพื่อแบ่ง CDP เพื่อแลก ETH ให้เกิดประโยชน์สูงสุด

2.สามารถซื้อก๊าซได้ราคาถูกและใช้ก๊าซได้มากขึ้นเพื่อสร้างความได้เปรียบในการประมูล

ชื่อเรื่องรอง

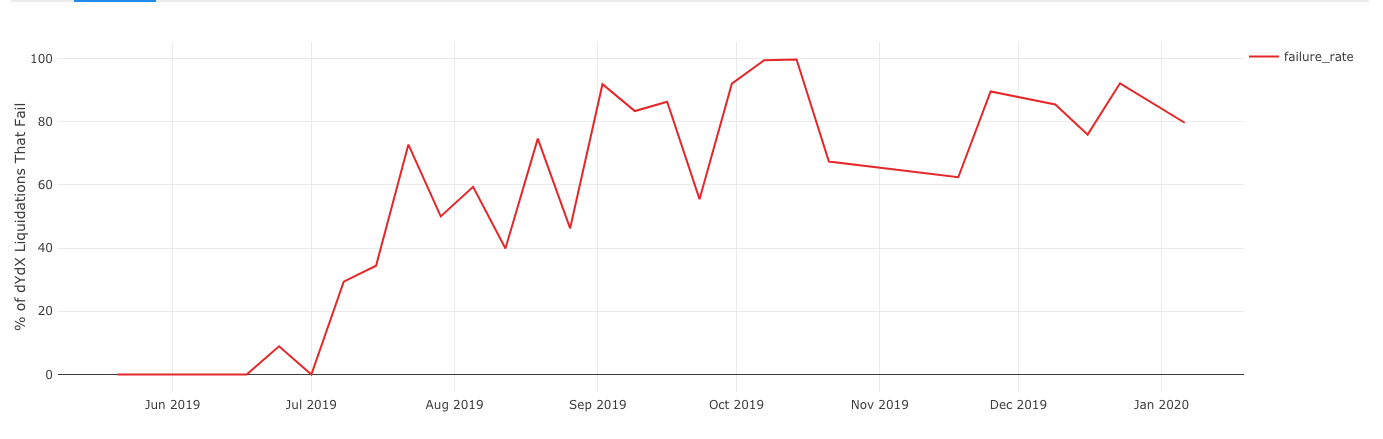

ระบบชำระบัญชี dYdX

กระบวนการชำระบัญชีของ dYdX ค่อนข้างคล้ายกับกระบวนการชำระบัญชีของ Compound แต่ความแตกต่างคือ dYdX จะไม่เปิดเผยอินเทอร์เฟซโทเค็นกับโปรโตคอลการให้ยืมเหมือนที่ทำผ่าน cToken แต่ dYdX จะสร้างชุดบัญชีซื้อขายสำหรับแต่ละที่อยู่ในสัญญา Solo Margin หลัก และติดตามเครดิตและหนี้สินของแต่ละบัญชีในแต่ละตลาดที่รองรับ (ETH, DAI, USDC เป็นต้น) Maker มีการกัดและ Compound มีการชำระบัญชียืม dYdX มีฟังก์ชันเดียวซึ่งประกอบด้วยชุดของประเภทการดำเนินการ ประเภทการดำเนินการหมายเลข 6 ใช้เพื่อชำระบัญชีของผู้กู้ ผู้ชำระบัญชีสามารถซื้อหลักประกันจากผู้กู้ได้ในราคาส่วนลด 5% ซึ่งได้รับผลตอบแทนที่ดีเช่นเดียวกับ Compound

สัญญา dYdX เองยังรองรับธุรกรรมปรมาณู ทำให้ผู้ใช้สามารถระดมทุน ชำระบัญชี และถอนเงินทีละขั้นตอน อย่างไรก็ตาม ผู้ใช้อาจเผชิญกับความเสี่ยงของหลักประกันที่ไม่เพียงพอในระหว่างกระบวนการชำระบัญชี และจากนั้นมีความเสี่ยงที่จะถูกชำระบัญชี!

โชคดีที่ dYdX นึกถึงปัญหานี้ล่วงหน้าและจัดทำสัญญาพร็อกซี่ของตนเองซึ่งช่วยให้ผู้ใช้สามารถชำระบัญชีผู้ยืมได้ในขณะที่รักษาบัญชีของพวกเขาให้อยู่ในอัตราส่วนหลักประกันที่ปลอดภัย คุณลักษณะนี้ได้รับการพิสูจน์แล้วว่าเป็นที่นิยมอย่างมาก โดยมากกว่า 90% ของปริมาณการชำระบัญชีดำเนินการผ่านสัญญาตัวแทนนี้ ไม่น่าแปลกใจเลยที่บอตชำระบัญชี dYdX ยังใช้สัญญาพร็อกซีนี้เป็นค่าเริ่มต้น

dYdX ยังแตกต่างจากโปรโตคอลอื่นตรงที่ฟังก์ชัน flash loan ถูกสร้างไว้ในโปรโตคอล ทำให้ผู้ชำระบัญชีสามารถให้ยืมสินทรัพย์ที่จำเป็นสำหรับการชำระบัญชี ชำระบัญชี และชำระคืนเงินกู้โดยไม่ต้องใช้สัญญาตัวแทนภายนอก ทำให้เป็นไปได้ รับจริงฟรี กำไร (หรือการเก็งกำไรโดยไม่ต้องเสียค่าใช้จ่าย) ใน dYdX เมื่อรวมกับบอตการชำระบัญชีแบบโอเพนซอร์สสำเร็จรูป อธิบายว่าทำไมการชำระบัญชี dYdX จึงน่าสนใจมากในช่วงไม่กี่เดือนที่ผ่านมา ซึ่งจะกล่าวถึงในภายหลัง

แม้ว่าการชำระบัญชี dYdX บางอย่างจะคล้ายกับโปรโตคอลการให้ยืมอื่นๆ แต่ก็เข้าใจได้ยากมากเมื่อดูด้วยเครื่องมือวิเคราะห์แบบเดิม เนื่องจากไม่มีการโอนโทเค็นหรือธุรกรรมในความเป็นจริง เมื่อเราไปที่การเรียกใช้ฟังก์ชันโดยตรงเท่านั้น เราจึงจะเห็นสิ่งที่เกิดขึ้นเบื้องหลัง

ชื่อเรื่องรอง

ผู้ชำระบัญชีทำเงินได้เท่าไหร่?

นอกเหนือจากรายละเอียดทางเทคนิคแล้ว มันเป็นเรื่องที่น่าสนใจมากกว่าที่จะดูว่าเกิดอะไรขึ้นเมื่อการออกแบบเหล่านี้ถูกนำไปใช้งานจริง และต้องเผชิญกับกลุ่มผู้ไม่ประสงค์ออกนามเพื่อผลกำไร?

บุคคลและกองทุนจำนวนมากเริ่มคิดเกี่ยวกับการใช้บอทชำระบัญชีเป็นวิธีการสร้างอัลฟ่า (ผลตอบแทนส่วนเกิน) และสนับสนุนโปรโตคอลการให้ยืมเหล่านี้ แต่อย่างที่เราได้เห็นครั้งแล้วครั้งเล่า ไม่เคยมีอาหารกลางวันฟรีเมื่อพูดถึงสินทรัพย์ crypto และการชำระบัญชีก็ไม่มีข้อยกเว้น

เพื่อทำกำไร

ปฏิเสธไม่ได้ว่าใน DeFi"การทำเหมืองแร่ทั่วไป"พื้นฐานแนวคิดมีข้อดี บุคคลทำเงินก้อนโตเพื่อชำระหนี้ DeFi!

คำอธิบายภาพ

ข้อความ

แต่การแข่งขันกลับรุนแรงขึ้น

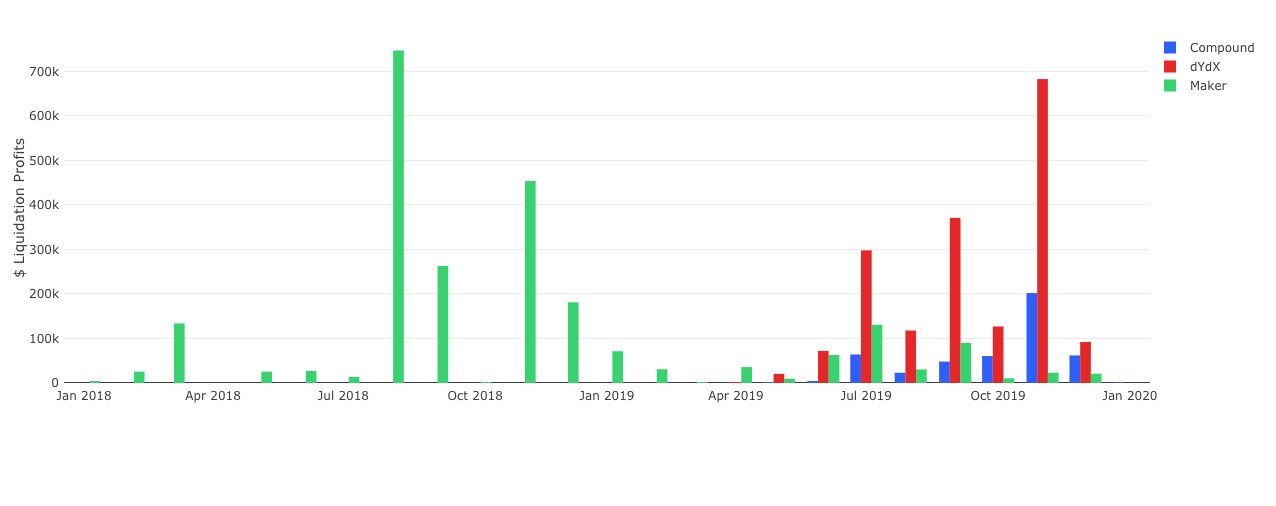

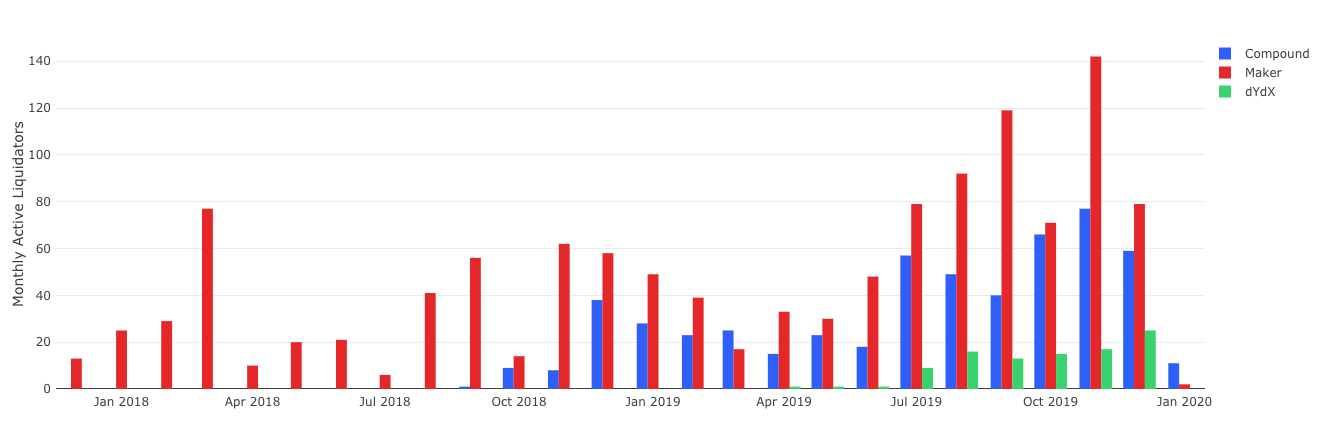

คุณลักษณะทั่วไปบางอย่างยังทำให้ "การเป็นผู้ชำระบัญชี" น่าสนใจมาก เช่น เกณฑ์ต่ำ กำไรสูง และเครื่องมือสำเร็จรูป แต่คุณลักษณะเหล่านี้ยังเพิ่มการแข่งขันที่รุนแรงขึ้น และทุกคนสามารถเข้าร่วมได้ ซึ่งจะทำให้อัตรากำไรของผู้ชำระบัญชีในปัจจุบันลดลง เราสามารถเห็นผลกระทบเหล่านี้ได้หลายวิธี:

คำอธิบายภาพ

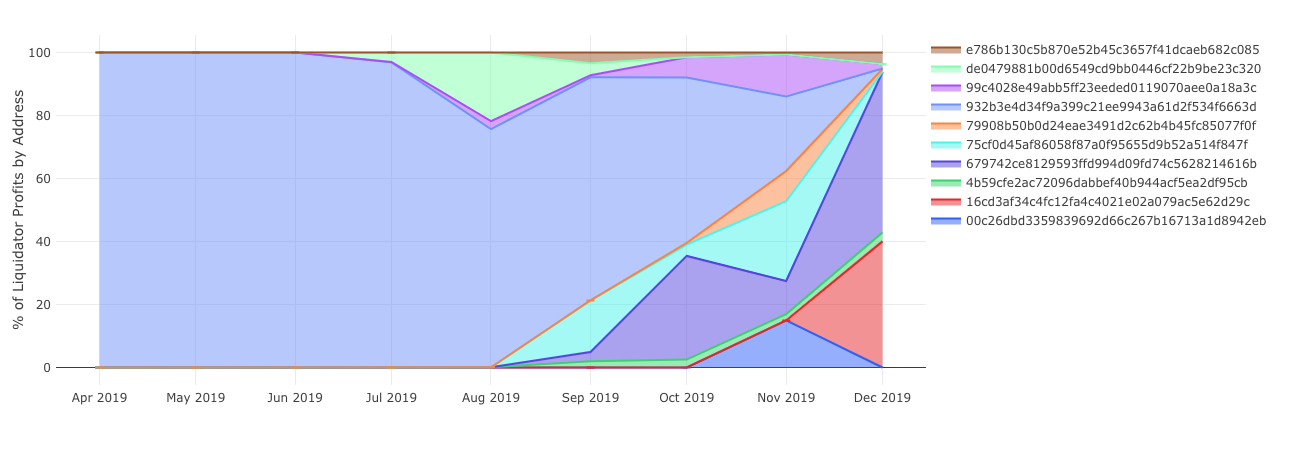

ผู้ชำระบัญชีที่ใช้งานอยู่รายเดือนสำหรับโปรโตคอลต่างๆ

เราสามารถดูการแข่งขันนี้เมื่อเวลาผ่านไปโดยดูที่เปอร์เซ็นต์กำไรของผู้ชำระบัญชี เราจะเห็นได้ว่า"ทหารผ่านศึก"คำอธิบายภาพ

เปอร์เซ็นต์กำไรสำหรับที่อยู่ผู้ชำระบัญชีบน dYdX ผู้ชำระบัญชีที่มีประสบการณ์กำลังถูกบีบอย่างช้าๆ

คำอธิบายภาพ

ชื่อเรื่องรอง

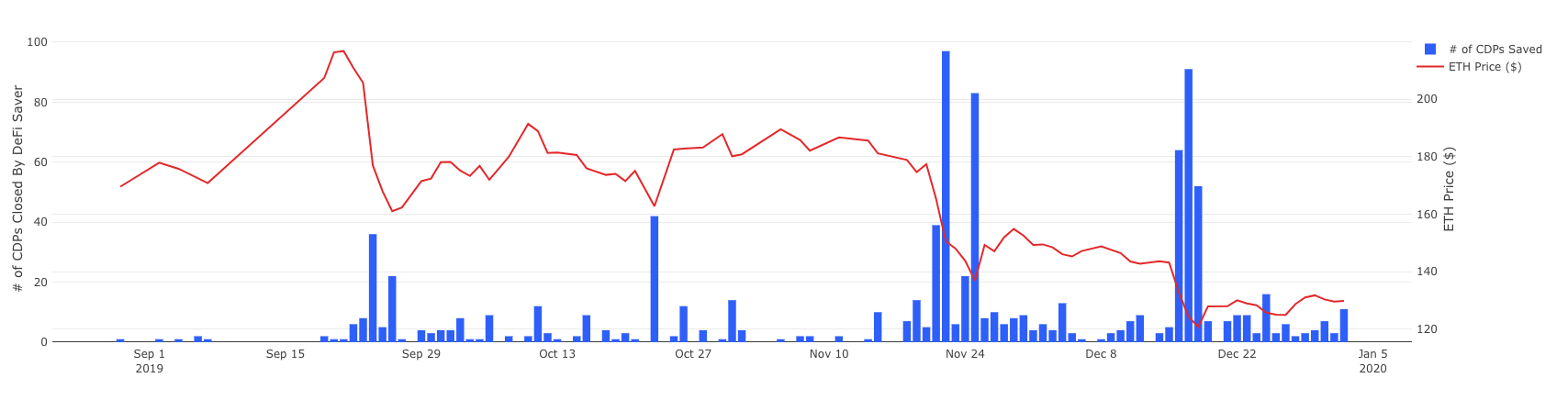

ผู้กู้ยังได้รับความช่วยเหลือมากขึ้น

อีกประเด็นหนึ่งคือผู้ชำระบัญชีไม่เพียงประสบกับการแข่งขันที่เพิ่มขึ้นจากผู้ชำระบัญชีรายอื่นเท่านั้น ผู้กู้เองกำลังใช้เครื่องมือใหม่เพื่อป้องกันไม่ให้ตนเองถูกชำระบัญชีตั้งแต่แรก DeFi Saver (ซึ่งสามารถตรวจสอบเงินกู้ของผู้ใช้) และ "ปล่อย" เงินกู้ (คล้ายกับสินเชื่อสะพาน) โดยการขายสินทรัพย์ที่ยืม ซื้อหลักประกันเพิ่ม และจดจำนองเงินกู้อีกครั้งในธุรกรรมเดียวเมื่อผู้ใช้มีความเสี่ยง (คล้ายกัน เป็นเงินกู้สะพาน) cdp-keep ของ Maker นั้นแตกต่างอย่างสิ้นเชิง

คำอธิบายภาพ

ชื่อเรื่องรอง

อนาคตของการชำระบัญชีคืออะไร?

ด้วยจิตวิญญาณของการคาดการณ์ในปี 2020 เราสามารถคาดการณ์เกี่ยวกับอนาคตของพื้นที่การชำระบัญชีได้หรือไม่?

บีบอัดระยะขอบและย้ายไปยังระบบไดนามิก

อันดับแรก ลองย้อนกลับไปทบทวนว่าทำไมเราถึงคิดที่จะเคลียร์ค่าปรับตั้งแต่แรก บทลงโทษเหล่านี้มีอยู่เพื่อจูงใจผู้กู้ให้คงตัวทำละลายไว้ และเพื่อกระตุ้นให้ผู้ชำระบัญชีก้าวเข้ามาและทำให้ระบบมีเสถียรภาพเมื่อผู้กู้ใกล้จะผิดนัดชำระหนี้ อย่างที่เราได้เห็นมาจนถึงตอนนี้ ค่าปรับทำงานได้ดีมากทั้งสองด้าน คำถามคือ อะไรคือค่าปรับการชำระบัญชีที่เหมาะสมที่สุด? เนื่องจากความแตกต่างในปัจจัยต่างๆ เช่น เวลาในการยืม สินทรัพย์ และผู้ยืม จำนวนค่าปรับคงที่คงที่ใดๆ อาจไม่ใช่ทางออกที่ดีที่สุด และเราเชื่อว่าตลาดควรเป็นผู้กำหนด

เราได้เห็นระบบนิเวศเคลื่อนไปในทิศทางนี้ และ Maker ได้เปลี่ยนจากการขายหลักประกันราคาคงที่ใน SCD (การให้ยืมหลักประกันเดียว) ไปสู่การประมูลหลักประกันใน MCD (การให้ยืมหลายหลักประกัน) ภายใต้การตั้งค่านี้ ค่าปรับการชำระบัญชีจะมีความชัดเจนน้อยกว่าและใช้รูปแบบ "การเพิ่มราคาเสนอขั้นต่ำ" เพื่อให้แน่ใจว่ามีช่องว่างระหว่างราคาตลาดจริงกับราคาที่จ่ายในการประมูล เนื่องจาก MCD กำลังพัฒนาระบบการชำระบัญชีที่แข่งขันได้อยู่แล้ว เราอาจเห็นว่าราคาเสนอซื้อขั้นต่ำนี้ลดลงเมื่อเวลาผ่านไป ลดบทลงโทษในการชำระบัญชีอย่างมีประสิทธิภาพ และให้ตลาดกำหนดราคาหลักประกันที่ควรชำระ เราอาจนึกถึงการประมูลปรับสมดุลของ Set Protocol ในทำนองเดียวกัน แม้ว่าจะไม่ใช่โปรโตคอลการให้ยืมอย่างเคร่งครัดก็ตาม เนื่องจากมีการขายเพื่อแลกเปลี่ยนกับสินทรัพย์อื่นในจำนวนที่ไม่ทราบ จากนั้นตลาดจะกำหนดอัตราแลกเปลี่ยนที่การประมูลควรใช้

ฉันคาดว่าจะเห็นข้อตกลงการให้กู้ยืมมากขึ้นในการประมูลหรือระบบค่าธรรมเนียมผันแปรในปี 2020 ซึ่งหมายถึงค่าธรรมเนียมที่ลดลงสำหรับผู้กู้และกำไรที่ลดลงสำหรับผู้ชำระบัญชี

เงินกู้ที่ไม่มีหลักประกัน

สรุปแล้ว

สรุปแล้ว

เรื่องราวของผู้ชำระบัญชีเป็นไปตามรูปแบบของเรื่องราวอื่น ๆ ในพื้นที่ crypto:

การมีส่วนร่วมโดยไม่ได้รับอนุญาตในเครื่องมือทางการเงินช่วยให้ระบบนิเวศระดับโลกของนักประดิษฐ์ที่ไม่เปิดเผยตัวตนสามารถออกแบบผลิตภัณฑ์และกลยุทธ์ใหม่ ๆ และรับรางวัลหลายล้านดอลลาร์จากการทำเช่นนั้น ฮีโร่ที่ไม่มีชื่อเสียงเหล่านี้ช่วยให้ตลาดการให้ยืมของ DeFi มีมูลค่าเกือบ 75 ล้านดอลลาร์ ในขณะเดียวกันก็สร้างความเชื่อมั่นให้กับผู้ให้กู้ ซึ่งจำเป็นมากสำหรับ DeFi ในการบรรลุขนาดผู้ใช้ล้านรายถัดไป เนื่องจากตัวเลือก DeFi ใหม่และตลาดสินทรัพย์สังเคราะห์ออนไลน์ในปีที่จะถึงนี้ ฉันคาดว่าจะเห็นผู้ดำเนินการที่เหมือนผู้ชำระบัญชีจำนวนมากขึ้นทำงานเบื้องหลังเพื่อให้ระบบทำงานได้อย่างราบรื่นและได้รับเงินตอบแทนอย่างงาม