DeFi Science: ความเข้าใจเชิงลึกเกี่ยวกับวิธีที่ Synthetix เล่นกับสินทรัพย์สังเคราะห์

ลิงค์ต้นฉบับ:

https://defiweekly.substack.com/

ลิงค์ต้นฉบับ:

ผู้เขียนต้นฉบับ: Kerman Kohli

การแปลและการพิสูจน์อักษร: ทีมปฏิบัติการ Cortex (CTXC)

พื้นฐาน

พื้นฐาน

Synthetix อนุญาตให้ผู้ใช้สร้างสินทรัพย์ใด ๆ (รวมถึงสกุลเงิน ทองคำ หุ้น ฯลฯ) ผ่านโทเค็นดั้งเดิม SNX ของระบบเพื่อเป็นหลักประกัน ข้อได้เปรียบที่ดีของสิ่งนี้คือไม่จำเป็นต้องแนะนำสินทรัพย์นอกเครือข่ายเหล่านี้ (รวมถึงสกุลเงิน ทองคำ และหุ้น) เข้าสู่เชน แต่จำเป็นต้องประมวลผลสินทรัพย์สังเคราะห์เหล่านี้เท่านั้น จากมุมมองนี้ MakerDAO เป็นจริง An สังเคราะห์ โปรโตคอลสินทรัพย์ที่ ETH เป็นหลักประกันและ DAI เป็นดอลลาร์สังเคราะห์ที่สร้างขึ้น

Synthetix อนุญาตให้ผู้ใช้สร้างสินทรัพย์ใด ๆ (รวมถึงสกุลเงิน ทองคำ หุ้น ฯลฯ) ผ่านโทเค็นดั้งเดิม SNX ของระบบเพื่อเป็นหลักประกัน ข้อได้เปรียบที่ดีของสิ่งนี้คือไม่จำเป็นต้องแนะนำสินทรัพย์นอกเครือข่ายเหล่านี้ (รวมถึงสกุลเงิน ทองคำ และหุ้น) เข้าสู่เชน แต่จำเป็นต้องประมวลผลสินทรัพย์สังเคราะห์เหล่านี้เท่านั้น จากมุมมองนี้ MakerDAO เป็นจริง An สังเคราะห์ โปรโตคอลสินทรัพย์ที่ ETH เป็นหลักประกันและ DAI เป็นดอลลาร์สังเคราะห์ที่สร้างขึ้น

หากมูลค่าของ SNX ที่ใช้เป็นหลักประกันในการสร้างสินทรัพย์สังเคราะห์ลดลง บุคคลที่ถือสิทธิ์การผลิต (โดยทั่วไปหมายถึงผู้ใช้ที่จำนอง SNX เพื่อสร้างสินทรัพย์สังเคราะห์) จะต้องเติม SNX ให้มากขึ้นเพื่อไถ่ถอน SNX เดิมที่จำนองไว้ สิ่งนี้คล้ายกับวิธีการทำงานของ MakerDAO ยกเว้นว่า Maker จะลงโทษคุณด้วย 10% ของหลักประกัน ETH ของคุณ

เพื่อสรุปสิ่งที่กล่าวมาข้างต้น สามารถใช้ตัวอย่างง่ายๆ เพื่ออธิบาย:

1. สมมติว่าฉันเป็นเจ้าของ 750 โทเค็น SNX (ราคาในขณะนั้นคือ 1 USD)

2. ฉันฝาก 750 โทเค็น SNX เพื่อสร้างเหรียญสังเคราะห์มูลค่า $100 (ระบบต้องการอัตราการค้ำประกัน 750%)

3. หากมูลค่าของ SNX ลดลงเหลือ 0.9 USD ในช่วงเวลาหนึ่ง หากฉันต้องการแลก SNX ในเวลานี้ ฉันต้องฝากเงิน sUSD ที่ 0.9 USD เพื่อปิดตำแหน่ง

หมายเหตุ: ตามอัตราการจำนอง 750% ของระบบ 750 โทเค็น SNX สามารถขุด sUSD มูลค่า 100 ดอลลาร์สหรัฐ

เมื่อเห็นว่าตอนนี้ดูเหมือนจะไม่มีปัญหา แต่คำถามต่อไปคือทำไมทุกคนถึงซื้อและถือโทเค็น SNX ตั้งแต่แรก? มันทำอะไรกันแน่? ด้านล่างฉันจะอธิบาย:

รางวัลการเดิมพันตามอัตราเงินเฟ้อ

ด้วยการสร้างสินทรัพย์สังเคราะห์ ผู้ใช้ที่ถือ SNX จะกลายเป็นผู้ถือหุ้นของข้อตกลงนี้ ดังนั้นบุคคลเหล่านี้จึงมีสิทธิ์ได้รับโทเค็น SNX ที่เพิ่มเข้ามาใหม่ โทเค็นใหม่เหล่านี้ออกตามการออกแบบอัตราเงินเฟ้อในโปรโตคอล

ค่าธรรมเนียมการทำธุรกรรมแลกเปลี่ยน

ทุกครั้งที่มีคนซื้อขายสินทรัพย์สังเคราะห์เหล่านี้ตามหลักประกัน SNX จะต้องชำระค่าธรรมเนียมการจัดการ (0.3%) ผู้ที่จำนำ SNX เพื่อสร้างสินทรัพย์สังเคราะห์สามารถแบ่งปันค่าธรรมเนียมเหล่านี้ได้

รางวัล Uniswap LP

พูดตามตรงแล้ว นี่เป็นส่วนหนึ่งของประเด็นแรกเช่นกัน แต่ควรสังเกตไว้ที่นี่ว่าใครก็ตามที่จำนอง SNX เพื่อสร้าง sETH และจัดหาสภาพคล่องให้กับกลุ่มสภาพคล่อง sETH/ETH บน Uniswap ก็สามารถรับรางวัลเพิ่มเติมได้เช่นกัน สิ่งนี้มีความสำคัญเนื่องจากรักษาหมุดราคาระหว่าง sETH และ ETH ดังนั้นจึงสร้างช่องทางการไหลระหว่างสินทรัพย์สังเคราะห์ทั้งหมดใน Synthetix

สุดท้าย ส่วนสุดท้ายของวิธีการทำงานของ Synthetix คือการทำความเข้าใจต้นทุนของการสังเคราะห์สินทรัพย์ ใน MakerDAO มีแนวคิดของ Stablecoin ซึ่งถูกกำหนดโดยผู้ถือ MKR เป็นครั้งคราว และ Synthetix มีลักษณะเฉพาะของตัวเอง กล่าวคือ ผู้ใช้แต่ละคนกำลังแข่งขันกับผู้ค้ารายอื่นในเกม

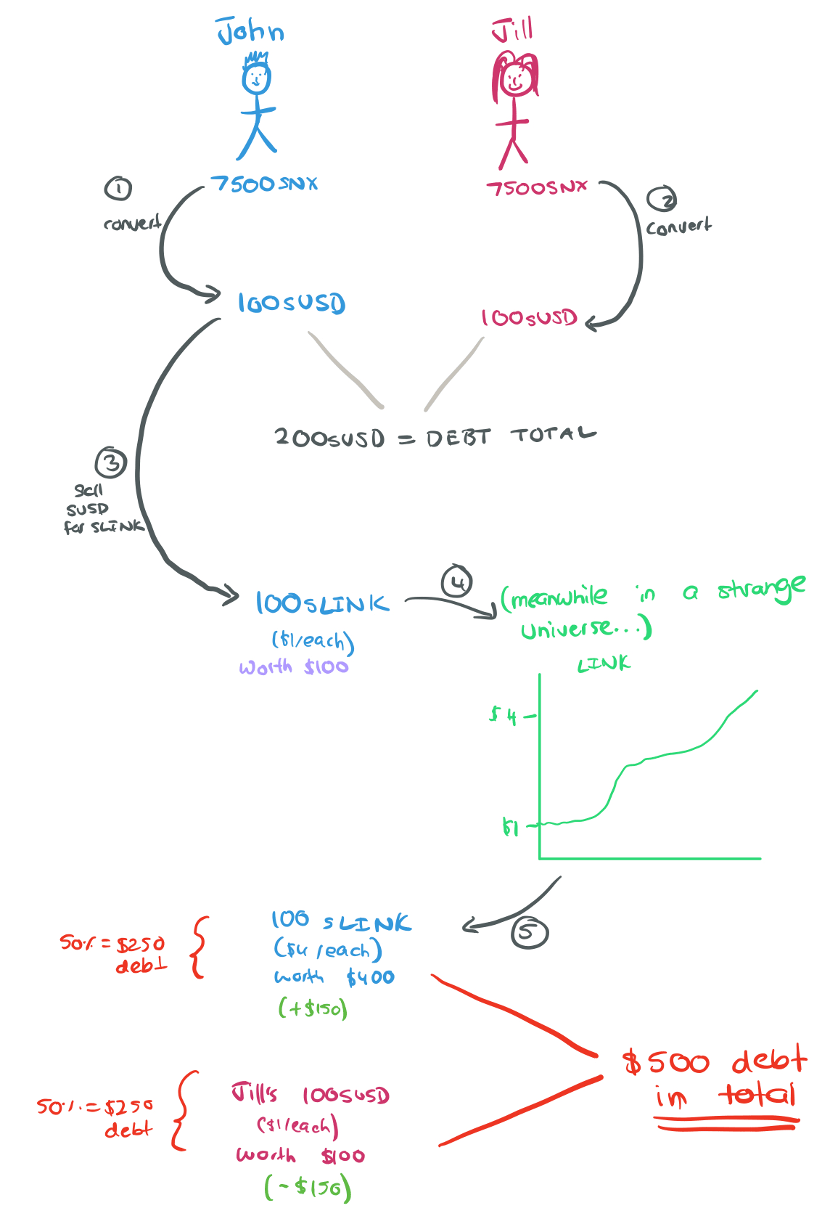

หมายเหตุ: ผู้เขียนข้อความต้นฉบับทำการคำนวณผิดพลาด และโทเค็น 750 SNX ของเขาสามารถสร้างเหรียญ sUSD ได้ 100 ดอลลาร์สหรัฐ ดังนั้นบทความนี้จึงใช้ 750SNX เป็นตัวอย่างในการอธิบาย

1. John ใช้ 750 SNX เพื่อสร้างเหรียญ 100 sUSD

2. Jill ยังใช้ 750 SNX เพื่อสร้างเหรียญ 100 sUSD

3. ตอนนี้เครือข่ายมีหนี้ 200 sUSD โดย John และ Jill แต่ละคนคิดเป็น 50% ของหนี้

4. จอห์นตัดสินใจเสี่ยงโชค และซื้อ 100 sLINK (แต่ละ sLINK มีมูลค่า 1 ดอลลาร์ในขณะนั้น) ด้วย sUSD ที่เขาจำนองและสังเคราะห์ไว้ และจ่ายค่าธรรมเนียมการทำธุรกรรม (หนี้ของเครือข่าย John และ Synthetix กลายเป็น 100 sLink ซึ่งยังคงเป็น $100 ณ จุดนี้)

5. ตอนนี้ราคาของ sLINK เพิ่มขึ้นเป็น $4 ต่ออัน ดังนั้น 100 sLINK ของ John จึงมีมูลค่า $400 มูลค่าในมือของ Jill ยังคงเป็น $100 (100 sUSD)

6. หนี้รวมของเครือข่ายตอนนี้รวมเป็น 500 ดอลลาร์ เนื่องจากจอห์นและจิลล์ต่างรับผิดชอบหนี้ 50% จอห์นเป็นหนี้เครือข่าย Synthetix 250 ดอลลาร์ และจิลล์ก็เป็นหนี้เครือข่าย Synthetix 250 ดอลลาร์เช่นกัน

7. ความแตกต่างระหว่าง John และ Jill คือ John ทำเงินได้ $300 จากการเพิ่มราคา ดังนั้นเขาจึงทำได้ $150 ($100 + $300 - $250) ในขณะที่ Jill ลดลงเหลือ $250

เมื่อมองด้วยวิธีนี้ รางวัลการเดิมพันของ Synthetix นั้นค่อนข้างทำให้เข้าใจผิด เพราะจริง ๆ แล้ว ไม่เพียงแต่จูงใจผู้คนให้รับความเสี่ยงจากการสะสมหนี้เท่านั้น แต่ยังรวมถึงเปิดสถานะการซื้อขายอย่างแข็งขันด้วย ดังคำกล่าวที่ว่าโลกนี้ไม่มีอาหารกลางวันฟรี

ต่อไป มาดูประสิทธิภาพของ Synthetix ในสถานการณ์ต่างๆ กัน:

ชื่อเรื่องรอง

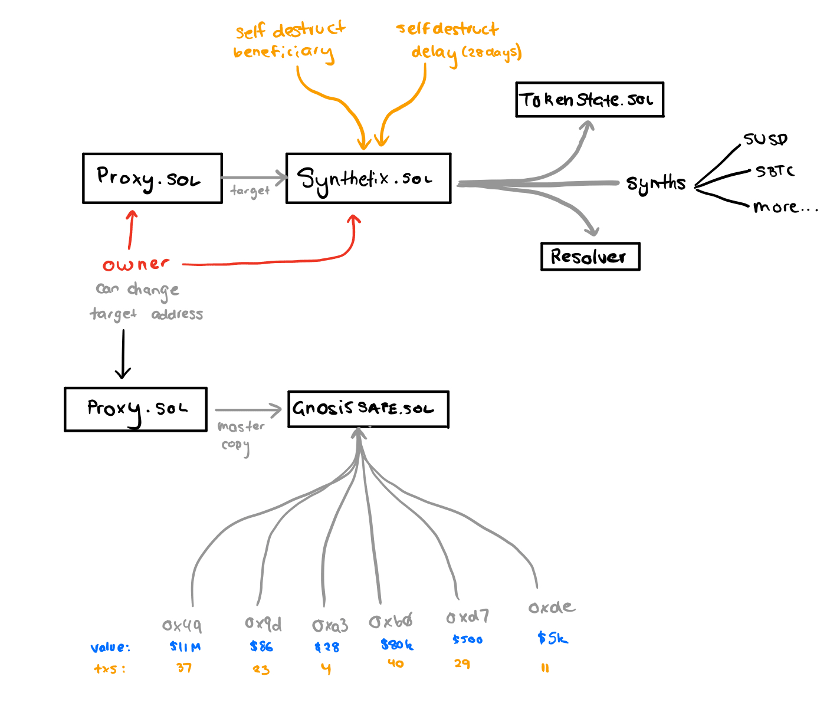

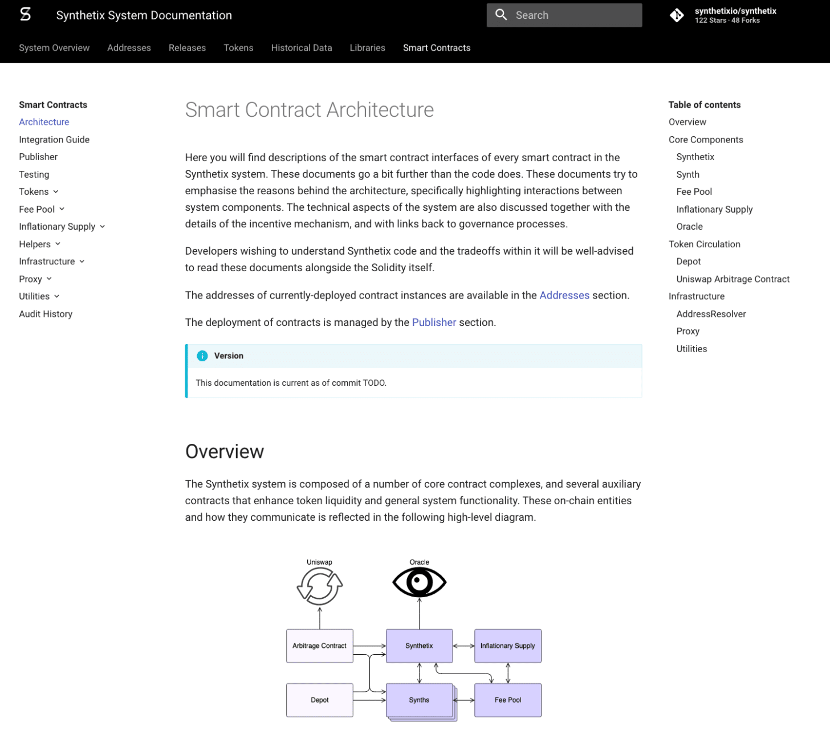

สคีมาการเป็นเจ้าของและคีย์การจัดการ

Synthetix เป็นหนึ่งในสถาปัตยกรรม DeFi ที่ซับซ้อนที่สุดเท่าที่ฉันเคยพบมา และมันใช้ประโยชน์จาก Proxies อย่างกว้างขวาง (แปลตามตัวอักษรว่า "พร็อกซี") ตั้งแต่ต้นจนจบ ผู้รับมอบฉันทะเป็นช่องทางให้ใครบางคนชี้ไปยังที่อยู่หนึ่ง แต่รันโค้ดจากอีกสัญญาหนึ่ง ให้คิดว่าเป็น "ตัวแทน" ที่สามารถรันโค้ดให้คนอื่นได้

ต่อไปนี้เป็นภาพรวมสถาปัตยกรรมระดับสูงของสัญญาอัจฉริยะและสถาปัตยกรรมการเป็นเจ้าของของ Synthetix

สิ่งต่อไปนี้จะเป็นคำอธิบายเนื้อหาที่น่าเบื่อและยาว แต่ไม่ต้องกังวล เราจะพยายามอย่างดีที่สุดเพื่อแยกเนื้อหาเหล่านี้ออกจากกันและอธิบายทีละรายการ

ก่อนอื่น ทุกการโต้ตอบกับระบบ Synthetix จะเรียกสัญญา Proxy.sol ที่อยู่ของสัญญาคือ: 0xC011A72400E58ecD99Ee497CF89E3775d4bd732F คุณสมบัติหลักสองประการของสัญญานี้คือ targetAddress และเจ้าของ

เจ้าของนั้นเรียบง่ายและเป็นตัวอักษร: เจ้าของ แต่โดยพื้นฐานแล้วเป้าหมายจะโอนสายทั้งหมดไปยังสัญญาอัจฉริยะ

ในตัวอย่างนี้ เป้าหมายคือ Synthetix.sol ซึ่งคุณอาจคิดว่าเป็นแกนหลักของระบบทั้งหมด เจ้าของ (สามารถเปลี่ยนการปรับใช้โดยรวมของสัญญา Synthetix ได้ตามต้องการ ทำให้พวกเขาทำทุกอย่างที่ต้องการ นี่ไม่ใช่เรื่องใหม่ แต่ฉันไม่คิดว่าการปรับใช้โดยรวมของระบบสามารถเปลี่ยนแปลงได้ตามต้องการ สถาปัตยกรรมบางอย่างรับประกันกับผู้ใช้ซึ่ง อะไรเปลี่ยนได้ อะไรเปลี่ยนไม่ได้

Synthetix.sol (0x8454190C164e52664Af2c9C24ab58c4e14D6bbE4) เป็นสมองที่รับผิดชอบในการประสานงานการโต้ตอบทั้งหมดภายในระบบ มีหน้าที่ดังต่อไปนี้:

- ติดตามยอดคงเหลือโทเค็นสินทรัพย์สังเคราะห์ทั้งหมด

- แสดงรายการที่อยู่ของสินทรัพย์สังเคราะห์ที่ถูกต้องทั้งหมดในระบบ

- รับตัวแก้ไขสำหรับที่อยู่สัญญาใด ๆ ในระบบนิเวศ

สัญญานี้มีเจ้าของคนเดียวกับสัญญา proxy.sol แต่มีตัวแปรพิเศษที่เรียกว่า selfDestructBeneficiary

ปัจจุบันใช้งานที่:

0xde910777c787903f78c89e7a0bf7f4c435cbb1fe สัญญา แต่สิ่งหนึ่งที่แปลกเป็นพิเศษคือมีระยะเวลาล่าช้า 28 วันก่อนที่ผู้รับจะได้รับทรัพย์สินทั้งหมด ยิ่งไปกว่านั้น 0xde9 ก่อนหน้านี้เป็นเพียงที่อยู่ Ethereum ธรรมดาที่ไม่มีลายเซ็นหลายอัน ดังนั้นจึงสามารถถือเป็นกระเป๋าเงินของใครบางคนได้

ฉันคิดว่าคำถามที่สำคัญที่สุดที่นี่คือ "ใครคือเจ้าของ" มันทำงานอย่างไร

ที่อยู่ของเจ้าของคือ:

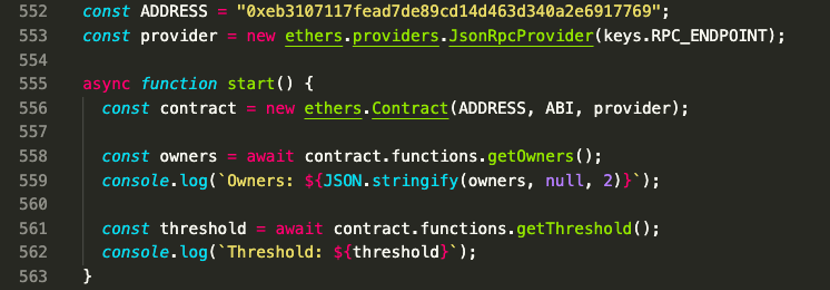

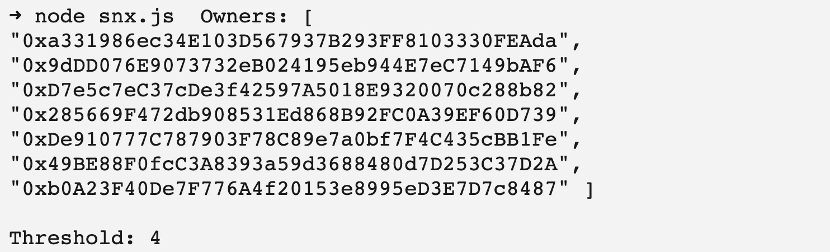

0xeb3107117fead7de89cd14d463d340a2e6917769 ซึ่งเป็นสัญญา Proxy อีกฉบับหนึ่ง เนื่องจากชั้นของสัญญาพร็อกซีนี้ ฉันไม่สามารถดูได้โดยตรงบน Etherscan ดังนั้นฉันจึงเขียนโค้ดบางส่วนเพื่อรับผลลัพธ์โดยตรง

ผลลัพธ์เป็นดังนี้:

ข่าวร้ายคือไม่มีการล็อคเวลา ดังนั้นหากทั้งสี่คนลงนามก็สามารถเปลี่ยนแปลงได้ทันที

คุณภาพของรหัส

ชื่อเรื่องรอง

โครงสร้าง

ชื่อเรื่องรอง

เอกสาร

ฉันประทับใจมากกับเอกสารประกอบของ Synthetix ไดอะแกรมของพวกเขาแสดงสถาปัตยกรรมการผสานรวม การเข้าถึงที่อยู่สัญญาที่ง่ายดาย และสิ่งต่างๆ มากมายที่ทีม DeFi มักจะไม่พบ ในขณะที่เขียนคู่มือนี้ เอกสารประกอบของพวกเขาสามารถช่วยให้ฉันเข้าใจว่าระบบของพวกเขาทำงานอย่างไร

ชื่อเรื่องรอง

การทดสอบหน่วย

หากคุณอ่านโค้ดอย่างละเอียด คุณจะเห็นว่ามีการทดสอบ แต่สิ่งหนึ่งที่ควรสังเกตคือวิธีการทดสอบที่พวกเขาใช้คือการทดสอบการรวมระบบ ไม่ใช่การทดสอบหน่วย ความแตกต่างระหว่างทั้งสองคือการตรวจสอบการทดสอบเพื่อให้แน่ใจว่าทุกอย่างทำงานได้ แต่ไม่รับประกันว่าระบบจะรอดพ้นจากการป้อนข้อมูลที่เป็นอันตรายหรือไม่คาดคิด

คุณสามารถแสดงให้ฉันเห็นช่องโหว่ในสัญญาอัจฉริยะ และฉันสามารถบอกคุณได้ว่าบริษัทตรวจสอบรายใดทำการตรวจสอบ

ชื่อเรื่องรอง

ฉันค่อนข้างมีความเห็นเกี่ยวกับส่วนนี้ แต่ฉันพบว่าเครื่องมือในการพัฒนาของ Synthetix โดยทั่วไปนั้นดี ไลบรารี Javascript ของพวกเขาอาศัยไฟล์ JSON ABI ที่จะอัปเดตในเร็วๆ นี้ แทนที่จะใช้ประเภท Typescript ซึ่งรับประกันการผสานรวม Set, dYdX และ 0x ล้วนใช้ Typescript และได้รับประโยชน์มากมาย ไลบรารี Javascript ของพวกเขาไม่ได้รับการทดสอบอย่างกว้างขวางเพื่อให้แน่ใจว่าการเปลี่ยนแปลง ABI จะไม่ทำลายระบบทั้งหมด มันไม่ใช่เรื่องใหญ่ แต่มันบอกฉันเพิ่มเติมว่าทีมใส่ใจกับประสบการณ์ของนักพัฒนามากเพียงใด และมันง่ายเพียงใดในการรวมสัญญาอัจฉริยะเข้ากับระบบภายนอก

ชื่อเรื่องรอง

การวิเคราะห์สภาพคล่อง

ปัจจุบัน กลุ่มสภาพคล่องที่ใหญ่ที่สุดสองแห่งบน Uniswap คือ ETH/sETH และ ETH/SNX ขนาดของ ETH/sETH ส่วนใหญ่มาจากการออกแบบอัตราเงินเฟ้อของ Synthetix ซึ่งให้รางวัลโทเค็น SNX มากขึ้นแก่ผู้ใช้จำนองที่ให้สภาพคล่องใน Uniswap

อย่างไรก็ตาม ฉันตระหนักได้จากจุดนี้ว่าโมเดลของ Synthetix นั้นไม่ยั่งยืนในระยะยาวหากพวกเขาล้มเหลวในการรับมือกับความท้าทายที่ยากจริงๆ

1. ดังที่ได้กล่าวไว้ก่อนหน้านี้ สินทรัพย์สังเคราะห์เป็นหลักประกันประเภทหนึ่ง และพวกเขาอ้างว่าไม่มีกลไกการชำระบัญชี มีแต่หนี้ที่ต้องชำระคืน ระบบเผชิญกับปัญหาการค้ำประกันที่ต่ำกว่าศักยภาพ (แม้ว่าอัตราส่วนการค้ำประกันจะอยู่ที่ 750% ในปัจจุบัน แต่ก็ยังมีส่วนต่างด้านความปลอดภัยจากการล้มละลายอยู่มาก) แต่ก็ยังต้องดูกันต่อไป

2. ทรัพย์สินที่ถือครองโดยผู้ถือทรัพย์สินสังเคราะห์ไม่สามารถไถ่ถอนได้เต็มจำนวนด้วยหลักประกันที่มั่นคง หากราคาของ SNX ลดลงอย่างรวดเร็ว โพซิชันจำนวนมากจะเริ่มไม่ได้รับการค้ำประกัน และแม้ว่าจะสามารถไถ่ถอน SNX ได้ ก็จะเผชิญกับการรัน

เนื่องจากแรงจูงใจในการเดิมพัน จึงมีเพียง 20% ของอุปทาน SNX เท่านั้นที่ไม่ได้รับการเดิมพันอย่างจริงจัง ซึ่งทำให้เกิดคำถาม: หากสภาพคล่องที่แท้จริงและเหมาะสมส่วนใหญ่ถูกดูดออกไป จะสร้างใหม่จากที่อื่นได้อย่างไร โปรดจำไว้ว่าคุณต้องการสิ่งจูงใจสำหรับความต้องการที่ดีของ SNX ไม่ใช่เพื่อให้สินทรัพย์สังเคราะห์มีมูลค่าที่แท้จริง

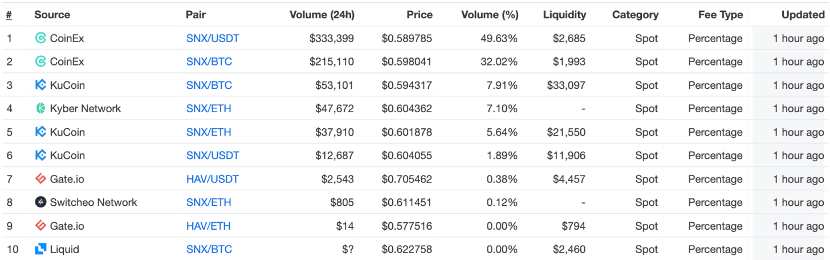

ฉันเกลียด CoinMarketCap มากพอๆ กับผู้คนจำนวนมาก ถึงกระนั้น ฉันจะแสดงข้อมูลต่อไปนี้ที่ CMC มอบให้เกี่ยวกับสภาพคล่องของ Synthetix นอก Uniswap

ประเด็นของฉันไม่ใช่ว่า Synthetix จะถึงวาระ แต่เป็นโปรโตคอลสินทรัพย์สังเคราะห์ที่ประสบความสำเร็จ: ต้องการสิ่งเพิ่มเติมเล็กน้อย:

1. เฉพาะเมื่อราคาของ SNX เพิ่มขึ้นใน Uniswap หรือตลาดอื่นๆ นอกเหนือกลไกจูงใจเท่านั้นที่จะสามารถรับสภาพคล่องได้

2. SNX จะได้รับมูลค่า/ความต้องการก็ต่อเมื่อสามารถสร้างค่าธรรมเนียมการทำธุรกรรมได้เพียงพอ เพียงพอที่จะดึงดูดความสนใจ (จนถึงตอนนี้ SNX ทำรายได้ไปแล้ว 7 ล้านเหรียญ ซึ่งหมายความว่ายังมีโอกาสอยู่บ้าง)

3. ค่าธรรมเนียมการทำธุรกรรมจะเกิดขึ้นก็ต่อเมื่อมีคนเปิดสถานะสินทรัพย์สังเคราะห์ ซื้อขายและใช้สินทรัพย์สังเคราะห์จริงตามวัตถุประสงค์การใช้งาน

4. เฉพาะเมื่อผู้คนถือสินทรัพย์สังเคราะห์บางอย่างหรือคิดว่าสินทรัพย์สังเคราะห์บางอย่างมีมูลค่าเท่านั้น จึงจะถือว่าเป็น MoE (สื่อกลางในการแลกเปลี่ยน สื่อกลางในการซื้อขาย)

5. จนกว่า SNX จะมีสภาพคล่อง ผู้คนจะไม่มีความมั่นใจในการถือครองสินทรัพย์สังเคราะห์ และผู้เข้าร่วมในระบบนิเวศอื่น ๆ จะไม่ถูกจดทะเบียนในตลาดหลักทรัพย์อื่น ๆ

นี่เป็นปัญหาที่ยุ่งยากโดยเนื้อแท้และต้องใช้มากกว่าสองอย่างจึงจะประสบความสำเร็จ Maker ใช้ ETH เป็นหลักประกันพื้นฐานของระบบทั้งหมด เพื่อหลีกเลี่ยงปัญหาเหล่านี้ Synthetix กำลังหาทางแก้ไขโดยแนะนำ ETH collateral แต่ปัญหายังคงมีอยู่คือผู้ถือโทเค็นต้องการ SNX มากกว่า ETH เพื่อให้แน่ใจว่า SNX จะกลายเป็นโทเค็นที่มีค่ามากขึ้น

การวิเคราะห์ออราเคิล (ออราเคิล)

https://www.theblockcrypto.com/linked/

ในยุคแรกๆ ของ Synthetix ออราเคิลทำงานผิดปกติและมีคนใช้มันเพื่อสร้าง SNX 37 ล้าน ความเชื่อมั่นของประชาชนได้รับผลกระทบอย่างหนัก นี่เป็นการสั่นคลอนความเชื่อมั่นของผู้คนครั้งใหญ่ อย่างไรก็ตาม ทีมงานได้เปลี่ยนมาใช้ Chainlink oracles อย่างเด็ดขาดhttps://developer.synthetix.io/tokens/

ฉันต้องการวิเคราะห์ Chainlink ด้วย แต่นั่นอยู่นอกเหนือขอบเขตของบทความนี้ ทีมใช้ oracles ของตนเอง ซึ่งสามารถดูได้โดยตรงที่นี่:

คำแนะนำเดียวของฉันต่อทีมคือการชะลอและพัฒนาโปรแกรม opsec ให้แข็งแกร่งขึ้น มิฉะนั้น คุณสามารถเพิ่มออราเคิลแบบรวมศูนย์อีก 10 รายการในเครือข่ายเพื่อป้อนราคา จากนั้นค่อย ๆ กลายเป็นการแลกเปลี่ยนแบบรวมศูนย์และเพลิดเพลินไปกับมัน ทีมมีแผนงานเชิงรุกและกำลังทำงานอย่างหนักเพื่อให้บรรลุเป้าหมาย หวังว่าพวกเขาจะสามารถดำเนินการทีละขั้นตอนและมุ่งเน้นไปที่การสร้างโครงสร้างพื้นฐาน

ชื่อเรื่องรอง

ชื่อเรื่องรอง

จบ

จบ

ณ จุดนี้ การวิจัยเชิงลึกเกี่ยวกับ Synthetix ของฉันสิ้นสุดลงแล้ว โดยรวมแล้ว Synthetix เป็นผู้บุกเบิกในพื้นที่ DeFi อย่างชัดเจน โดยใช้กลยุทธ์ที่ไม่เหมือนใครและมีประสิทธิภาพเพื่อให้แน่ใจว่าโทเค็นสามารถจับมูลค่าได้ในขณะที่กลายเป็นส่วนสำคัญของระบบนิเวศ

ความท้าทายหลักในอนาคตคือระบบสามารถจูงใจให้สร้างสินทรัพย์สังเคราะห์ที่ผู้คนต้องการถือครองได้สำเร็จ สินทรัพย์สังเคราะห์สำหรับใช้ในเชิงพาณิชย์ หรือสินทรัพย์สังเคราะห์สำหรับการใช้งานที่ไม่ใช่การเก็งกำไรได้สำเร็จหรือไม่ จนถึงตอนนี้ ทีมงานได้ทำการเปลี่ยนผ่านที่น่าประทับใจ (จากฮาฟเวน) มาเป็นโมเดลเศรษฐกิจปัจจุบัน ฉันจะจับตาดูโครงการนี้ แม้ว่าฉันจะบอกว่าความท้าทายที่พวกเขาเผชิญในอนาคตนั้นไม่ใช่เรื่องง่ายที่จะแก้ไข