Odaily Frontline | การวิจัยแสดงให้เห็นว่าการออกสกุลเงินที่มีเสถียรภาพจะไม่ส่งผลกระทบต่อราคาสกุลเง

บทความนี้มาจากVoxEU.orgชื่อเรื่องรอง

นักแปล Odaily |

สรุป

สรุป

การออก Stablecoins จะส่งผลกระทบต่อราคาของสกุลเงินดิจิทัลอย่าง Bitcoin หรือไม่? บทความนี้ระบุว่าการออก Stablecoin โดยรวมไม่ได้เพิ่มราคาของสกุลเงินดิจิทัล ตรงกันข้ามกับการศึกษาอื่นๆ ก่อนหน้านี้ จากการวิจัยต่อไปนี้ การออกสามารถตีความได้ว่าเป็นการรักษาระบบการกระจายอำนาจของหมุดอัตราแลกเปลี่ยนและทำหน้าที่เป็นที่หลบภัยในเศรษฐกิจสินทรัพย์ดิจิทัล หลังสามารถเห็นได้จากค่าพรีเมียมจำนวนมากที่เห็นใน Stablecoins ในช่วงที่ COVID-19 ตื่นตระหนกในเดือนมีนาคม 2020 ข้อความมีดังนี้:

การออก Stablecoin ทั้งหมดผลักดันราคาของ Bitcoin และสกุลเงินดิจิตอลอื่น ๆ ได้มากน้อยเพียงใด? คอลัมน์นี้กล่าวถึงสมมติฐานทั่วไปของ Griffin and Shams (2018) จากผลการวิจัยของ Lyons และ Viswanath Natraj (2019) ในที่สุดเราก็ไม่พบหลักฐานที่เป็นระบบว่าการออก Stablecoin ผลักดันราคาของสกุลเงินดิจิตอล อย่างไรก็ตาม เราพบหลักฐานสำหรับสมมติฐานทางเลือกของตัวขับเคลื่อนการออก โดยเฉพาะอย่างยิ่ง (i) การออก Stablecoins เป็นการตอบสนองภายในต่อการเบี่ยงเบนของอัตราแลกเปลี่ยนในตลาดรองจากอัตราแลกเปลี่ยนสมอ และ (ii) Stablecoins มีบทบาทสำคัญในการเป็นที่หลบภัยในเศรษฐกิจสินทรัพย์ดิจิทัล ตัวอย่างเช่น ในเดือนมีนาคม 2020 เนื่องจากความตื่นตระหนกที่เกิดจากการระบาดของไวรัสคราวน์สายพันธุ์ใหม่ทั่วโลก Stablecoins จึงมีมูลค่าสูงอย่างมากในเวลานั้น

หาก Stablecoin ได้รับการจัดการโดยผู้ออกส่วนกลาง ตามหลักการแล้ว อุปทานของเหรียญจะเพิ่มขึ้นเอง โดยอาจมีผลกระทบด้านเงินเฟ้อต่อการกำหนดราคาของสินทรัพย์ดิจิทัล คำถามนี้มีความสำคัญเนื่องจาก Tether Inc. ซึ่งเป็น Stablecoin ที่ใหญ่ที่สุดตามมูลค่าตลาดกำลังเผชิญกับการฟ้องร้อง ในเดือนตุลาคม 2019 มีการฟ้องร้องดำเนินคดีแบบกลุ่มกับ Tether โดยกล่าวหาว่า: (i) Tether ไม่ได้รับการสนับสนุนจากทุนสำรอง USD ในสัดส่วน 1:1 และ (ii) Bitfinex เพิ่มการออก Tether ในปี 2017 เพื่อควบคุมตลาด Bitcoin ข้อกล่าวหาดังกล่าวอ้างว่า Tether Inc. และ Bitfinex สมรู้ร่วมคิดกันเพื่อกระตุ้นราคา Bitcoin ที่เกิดขึ้นในช่วงปลายปี 2017 โดยการเพิ่มการออก Stablecoin แนวคิดของการสมรู้ร่วมคิดทั้งสองได้รับการสนับสนุนในบทความล่าสุดโดย Griffin and Shams (2018) ซึ่งแสดงหลักฐานว่า Bitfinex ขยายการจัดหา Tether ในช่วงปลายปี 2017 เพื่อผลักดันการเติบโตของ Bitcoin นอกจากนี้ หากมีการใช้ Stablecoins เพื่อตอบสนองความต้องการในการทำธุรกรรมของนักลงทุนอย่างแท้จริง เราคาดว่าการออก Stablecoins จะไม่ส่งผลกระทบอย่างเป็นระบบต่อราคาของ Bitcoin

ชื่อเรื่องรอง

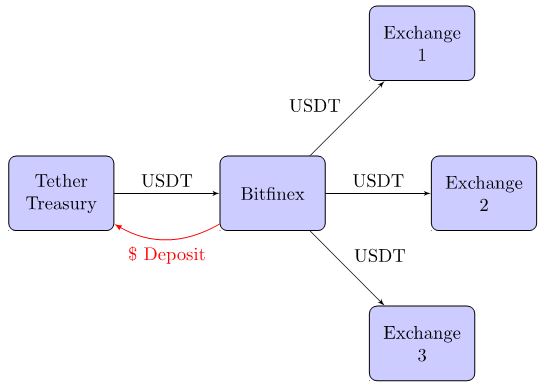

วิธีการสร้าง Tethers

เพื่อให้เข้าใจถึงบทบาทของ Tether ในการผลักดันอัตราเงินเฟ้อของสินทรัพย์ crypto อันดับแรกเราจะจัดทำเอกสารว่า Tether ถูกสร้างขึ้นอย่างไร รูปที่ 1 แสดงขั้นตอนการสร้าง Tether โดยการค้ำประกันเงินฝาก USD

รูปที่ 1: ขั้นตอนการสร้าง Tether ในปี 2018:

เช่นเดียวกับกระดานสกุลเงิน โดยหลักการแล้ว Tether แต่ละตัวที่ออกจะรับประกัน 100% ของเงินฝากดอลลาร์สหรัฐ ดังนั้นในกรณีที่มีการดำเนินการ นักลงทุนทุกคนสามารถแลก Tether ด้วยเงินดอลลาร์สหรัฐที่เทียบเท่าได้ Tethers ถูกสร้างขึ้นเมื่อนักลงทุนฝากเงิน USD เข้าบัญชี Tether ทำให้ Tethers มีจำนวนเท่ากันในการหมุนเวียน ก่อนปี 2018 Tethers เกือบทั้งหมดที่สร้างขึ้นผ่านการให้ทุนจะถูกแจกจ่ายไปยัง Bitfinex ทันทีและโอนไปยังการแลกเปลี่ยนอื่น ๆ เพื่อซื้อขายในตลาดรอง

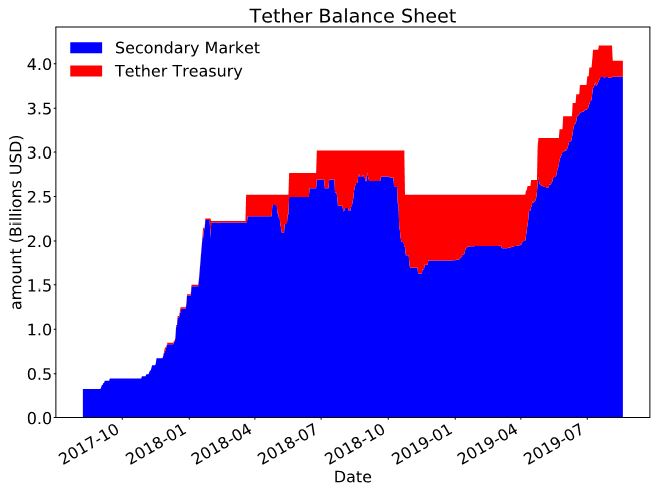

รูปที่ 2: อุปทานของ Tether ในตลาดการเงินและตลาดรอง

คำอธิบายภาพ

ตัวเลขแสดงจำนวนรวมของ Tether ที่ไหลเวียนและแบ่งจำนวนเงินทั้งหมดที่หมุนเวียนในตลาดรอง (ถือครองโดยนักลงทุนและการแลกเปลี่ยน) และจำนวนเงินสำรองทั้งหมดที่ถือโดย Tether Treasury ข้อมูลมาจาก Omniexplorer และ Etherscan API

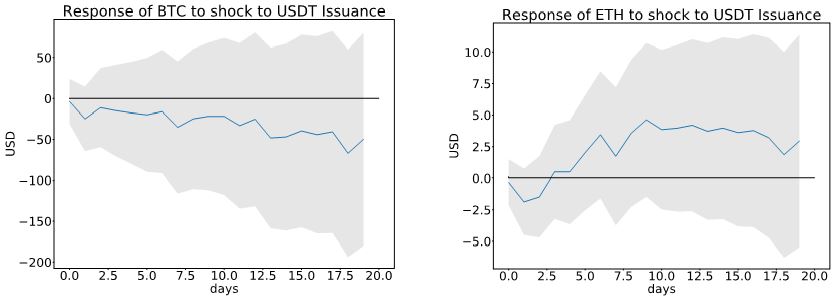

การทดสอบครั้งแรกของเราวัดผลกระทบของการช็อกต่ออุปทานของ Tether ต่อราคาของ Bitcoin หลังจากควบคุมอุปทานในอดีตและการเคลื่อนไหวของราคา Bitcoin ตัวอย่างเช่น สิ่งนี้ควบคุมการตอบสนองแบบสองทิศทางและเอฟเฟกต์ฮิสเทรีซิส จากการคำนวณการไหลของ Tether ที่แม่นยำยิ่งขึ้นในตลาดรอง เราพบว่าสิ่งนี้ไม่มีผลกระทบอย่างมีนัยสำคัญต่อราคาของเหรียญที่ไม่เสถียรหลัก (รูปที่ 3) นี่เป็นข้อสรุปที่ชัดเจนสำหรับการเลือกช่วงเวลาตัวอย่าง (รวมถึงช่วงปลายปี 2017 เมื่อราคาของ Bitcoin พุ่งสูงขึ้น) เช่นเดียวกับ Stablecoin ที่สำคัญอื่นๆ

รูปที่ 3 ราคา Bitcoin และ Ethereum ตอบสนองต่อการออก Tether

ข้อมูลนี้บันทึกการคาดการณ์ในท้องถิ่นเกี่ยวกับการเปลี่ยนแปลงของราคาออกตลาดรองของ Bitcoin และ Ethereum โดยใช้วิธีของ Jordà (2005) สตรีมข้อมูลสำหรับตลาดรองมาจาก Omniexplorer และ Etherscan ข้อมูลราคามาจาก cryptocompare ตาม Bhambhwani et al. (2019) การควบคุมรวมถึงการเปลี่ยนแปลงราคาที่ล้าหลัง, การเปลี่ยนแปลงในแฮชเรตพื้นฐานของสกุลเงินดิจิตอลเข้ารหัสและจำนวนที่อยู่เฉพาะบนเครือข่าย ช่วงเวลาตัวอย่างคือตั้งแต่เดือนสิงหาคม 2560 ถึงพฤศจิกายน 2562 พื้นที่สีเทาระบุช่วงข้อผิดพลาดมาตรฐานสองช่วงที่มีนัยสำคัญทางสถิติที่ระดับ 5% ซึ่งบ่งชี้ว่าไม่มีผลกระทบด้านราคาที่มีนัยสำคัญในช่วง 20 วันถัดไป

ชื่อเรื่องรอง

หลักการพื้นฐานของการออก Stablecoin

ชื่อเรื่องรอง

สรุปแล้ว

บทความนี้ตอบคำถามหลายข้อเกี่ยวกับว่า Stablecoin มีผลกระทบต่อราคาสินทรัพย์ดิจิทัลหรือไม่ สรุป: เราไม่พบหลักฐานที่เป็นระบบว่าการออก Stablecoin ส่งผลกระทบต่อราคาของสกุลเงินดิจิทัล ในทางตรงกันข้าม หลักฐานของเราสนับสนุนมุมมองทางเลือกว่าการออก Stablecoins เป็นการตอบสนองภายนอกต่อการเบี่ยงเบนของอัตราแลกเปลี่ยนในตลาดรองจากอัตราแลกเปลี่ยนสมอ และ Stablecoins มีบทบาทที่ปลอดภัยเสมอในเศรษฐกิจดิจิทัล

ข้อมูลอ้างอิง:

Baur, D G and L T Hoang (2019), “A Crypto Safe Haven Against Bitcoin”, Available at SSRN.

Bhambhwani, S, S Delikouras and G M Korniotis (2019), “Do Fundamentals Drive Cryptocurrency Prices?”, Available at SSRN.

Griffin, J and A Shams (2018), “Is Bitcoin Really Untethered?”, Available at SSRN.

Jordà, Ò (2005), “Estimation and inference of impulse responses by local projections”, American Economic Review 95(1): 161–182.

Lyons, R K and G Viswanath-Natraj (2019), “What Keeps Stable Coins Stable?”, Available at SSRN.

Yermack, D (2015), “Is Bitcoin a real currency? An economic appraisal”, In D L K Chuen (ed.), Handbook of digital currency (pp. 31-43), Elsevier.

ข้อมูลอ้างอิง: