LD Capital Macro 주간 보고서(10.30): A주 시작, 중국과 미국의 긍정적인 진전, 지상전 시작, 이번 주 시장 변화

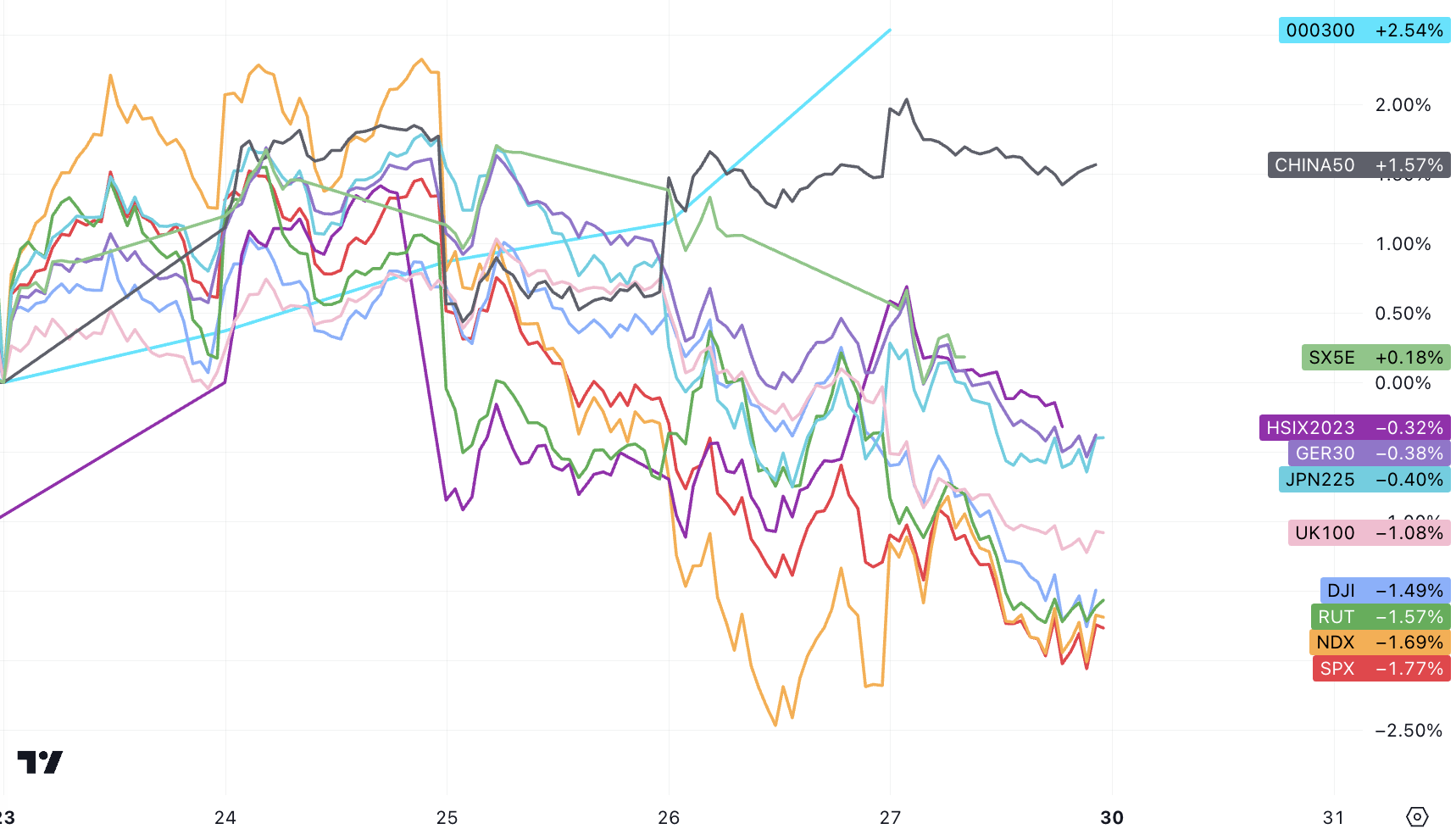

선진국 주식시장은 지난 주 잠시 반등했다가 하락세를 보였으며, 미국 증시는 특히 큰 폭으로 하락했습니다. 오랫동안 기다려온 중앙 정부 레버리지), 강력한 미국 3분기 GDP 성장 보고서, 완만한 PCE 인플레이션 완화, 여전히 높은 10년 국채 수익률, 대형 기술주(특히 Google 및 META)의 수익 보고서는 아니다로 해석되었습니다. 충분하다”고 비둘기파적인 ECB 회의를 마친 후 이스라엘은 공식적으로 지상 작전을 시작했습니다.

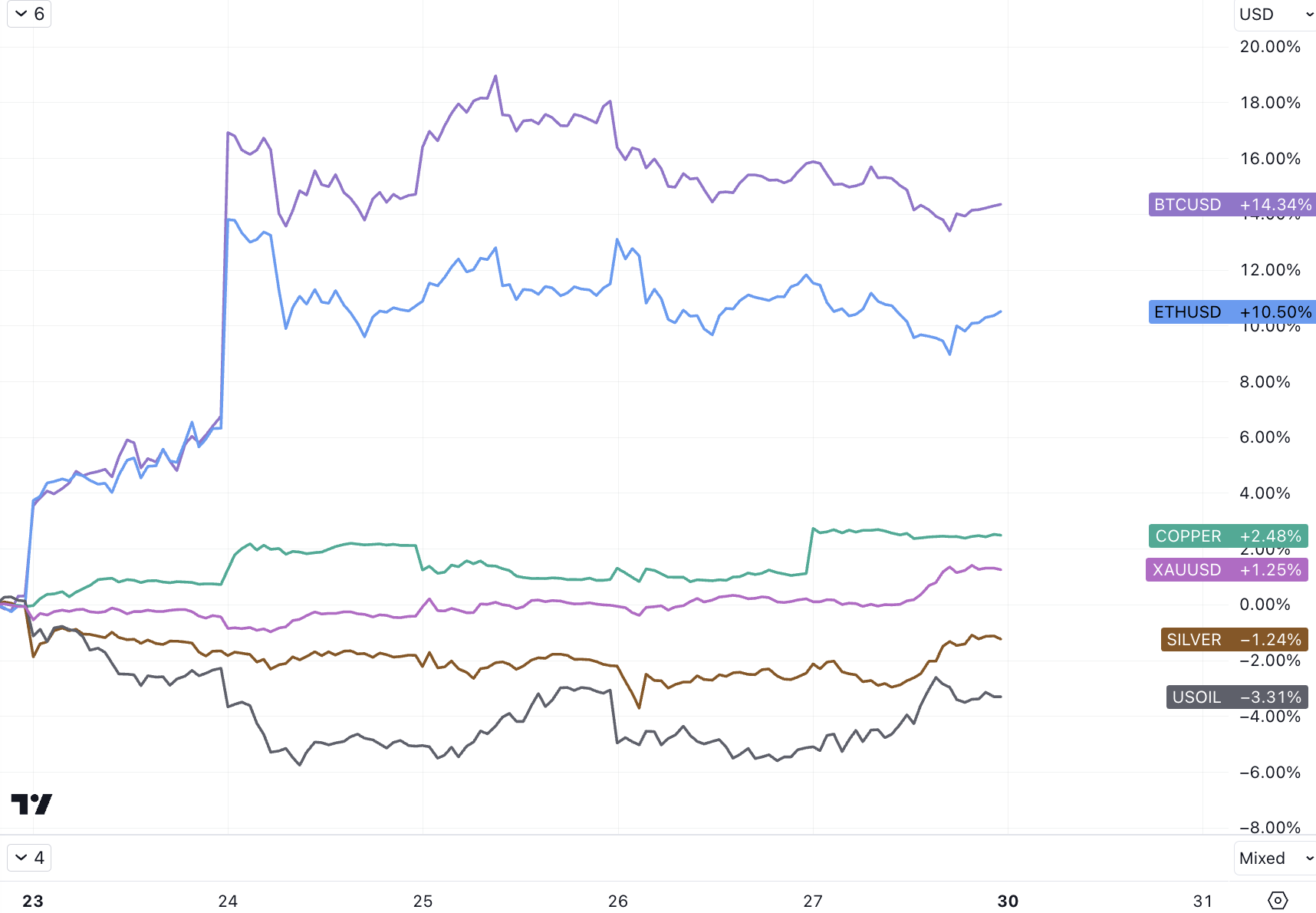

암호화폐 자산은 금과 함께 계속해서 상승하고 있지만 ETF에는 새로운 진전이 없습니다. 이는 이러한 강세장이 ETF에 좋을 뿐만 아니라 불확실성이 누적될 때 대체 자산의 다각화된 할당이 필요하다는 우리의 이전 견해를 확인시켜 줍니다. ETF는 그런 일이 일어나지 않더라도 큰 영향을 미치지는 않을 것이다.

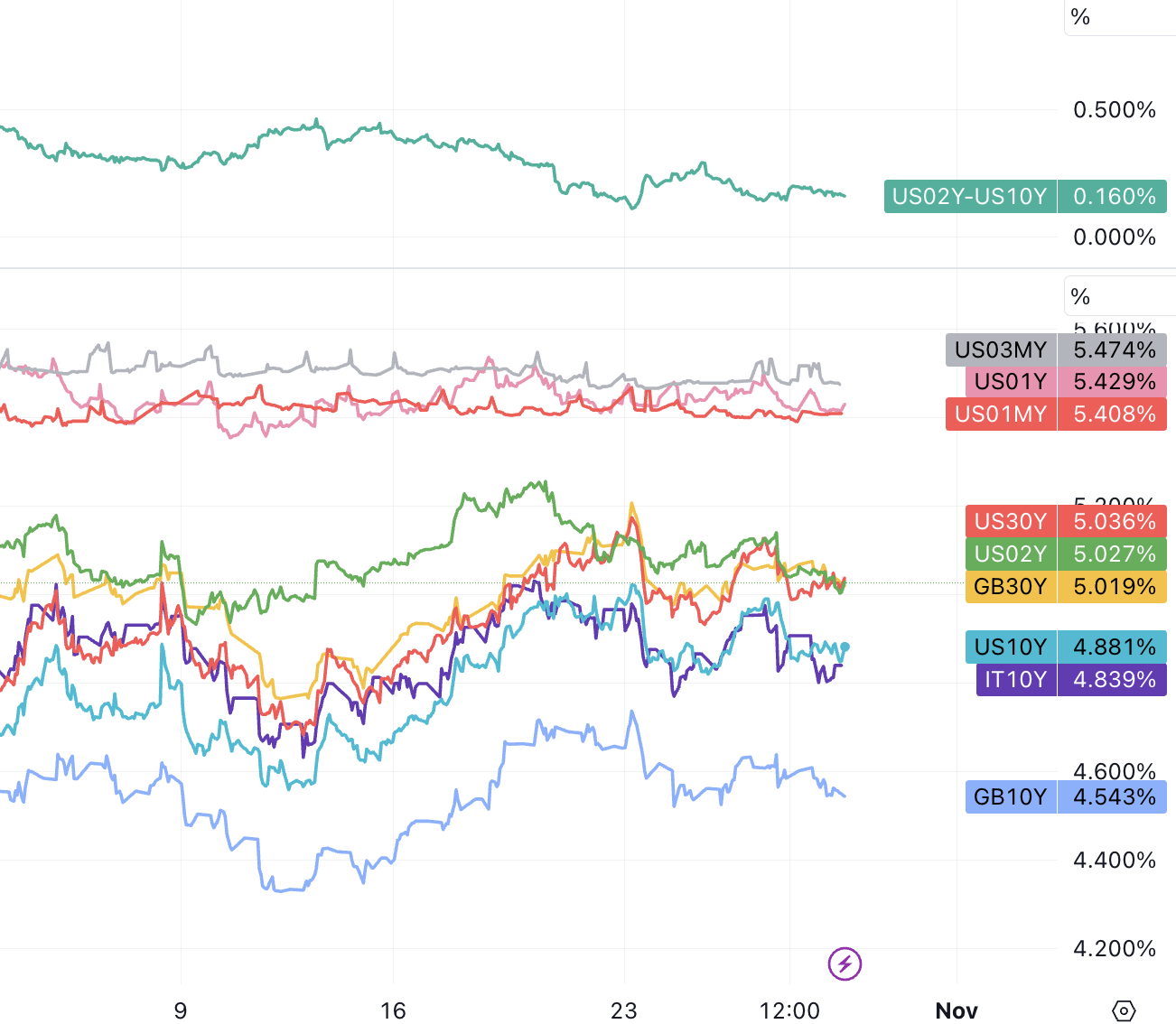

미국 장기채 수익률은 크게 하락해 30년물은 15bp 하락했고, 10년물은 5% 안정에 실패하며 13bp 하락해 4.9% 미만으로 돌아섰고, 02년물은 8bp 하락해 5%대를 기록했다.

미국 주식은 엇갈린다

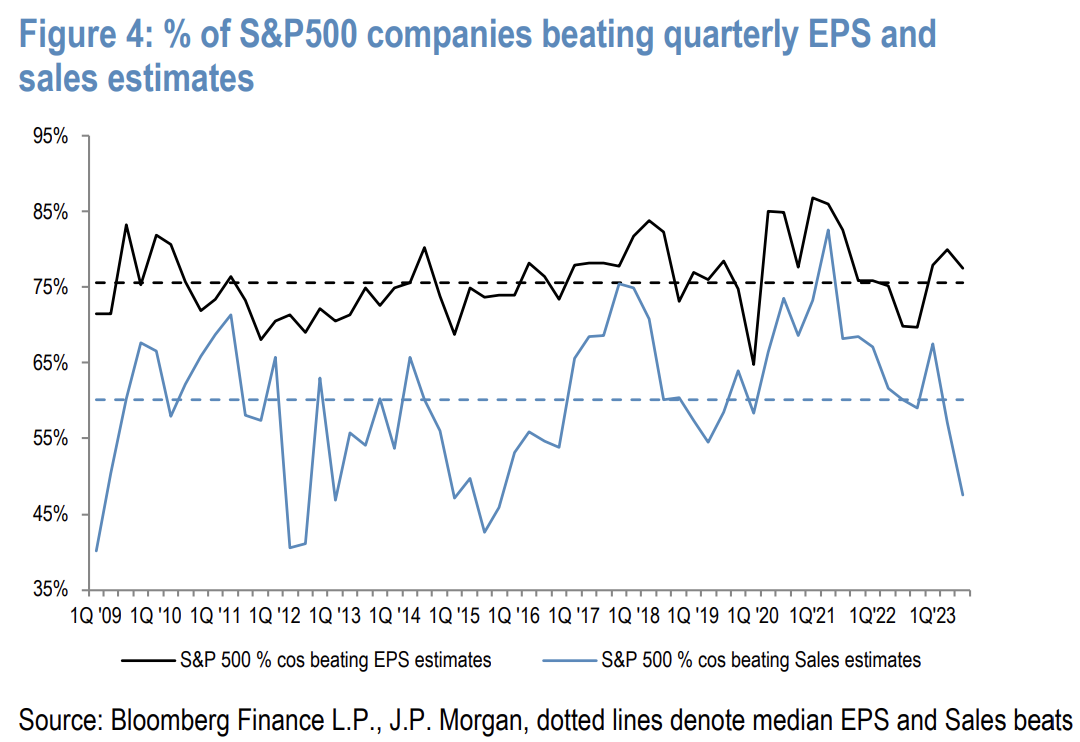

어닝 시즌이 거의 중반에 접어들었습니다. 이번 어닝 시즌 대부분 동안 주식 시장은 하락세를 보이고 있으며, 기대에 미치지 못하는 실적을 내는 기업에게는 매우 가혹한 처사입니다. 기대에 미치지 못하는 기업의 주가는 평균적으로 벤치마크보다 뒤처진다. SP 500은 5.7% 하락해 1년 만에 최악의 성적을 기록했고, 2017년 이후 블룸버그 인텔리전스 데이터에서 두 번째로 나쁜 성적을 기록했다.

지난 주 우리는 Google, Microsoft, Amazon 및 META라는 거대 기술 기업으로부터 4가지 주요 수익 보고서를 받았습니다. 퍼블릭 클라우드 사업을 운영하는 상위 3개 기업의 결과는 엇갈렸습니다. Microsoft와 Amazon의 보고서에 따르면 이들의 클라우드 비즈니스는 가속화되거나 적어도 안정적으로 유지되고 있습니다. 반면 Google은 고객 최적화와 선행 투자로 인해 클라우드 성장과 마진이 부정적인 영향을 받아 기대치를 충족하지 못했습니다. Amazon과 Microsoft의 주가는 이번 주에 2~3% 상승한 반면 Google은 10% 이상 하락하여 오늘날 시장에서 펀더멘털이 계속 중요하다는 점을 강조합니다.

과거에는 7대 기술주가 전체적인 약점을 표면으로 감췄지만, 이제는 SP 500 지수에 포함된 대다수 주식(500개 주식 중 493개)의 가치 평가가 더 이상 우려할 만한 수준이 아닙니다. 16배의 수익으로 10년 평균보다 약간 낮습니다. 물론, 지수의 상위 7개 주식은 여전히 매우 높은 수익 배수로 거래되고 있어 전체 지수의 P/E 비율이 18배에 이르게 되는데, 이는 역사적 기준으로 볼 때 여전히 높은 수치입니다. 따라서, 강력한 종목 선정 능력을 갖춘 투자자들에게는 현재 빅테크를 제외한 대부분의 주식에 대해 밸류에이션이 부정적인 요인으로 작용하지 않는 것으로 보입니다.

이번 결산시즌 이후 기업 수가 예상보다 많아졌음에도 불구하고 이익 전망치는 지속적으로 하향 조정되고 있으며, 소비자 신뢰도 하락과 예상 지출 둔화 등으로 펀더멘털은 낙관하기 어렵습니다.

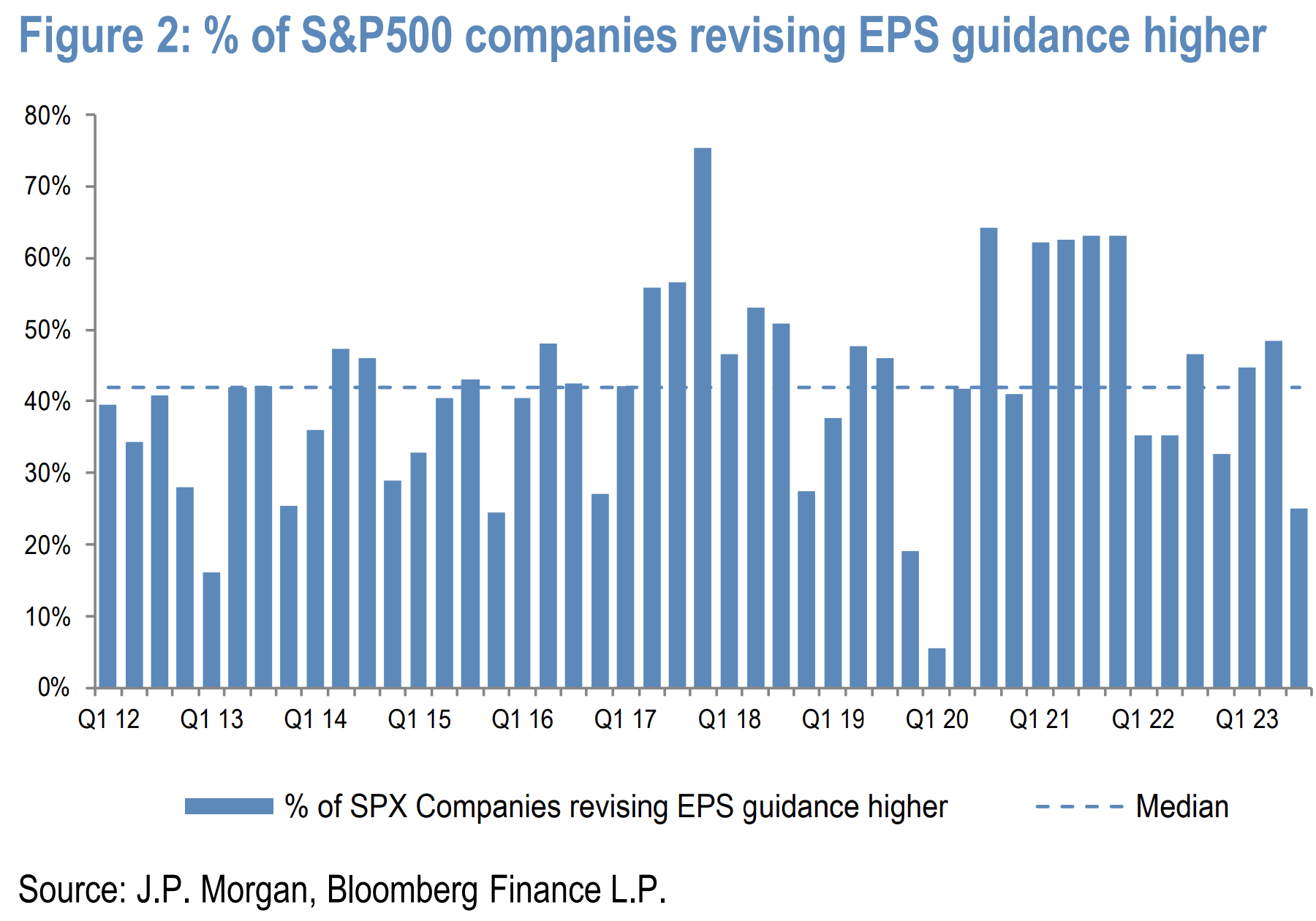

평균보다 많은 수의 기업이 판매/수요 약화, 거시적 상황 악화 및 인플레이션 압력을 지적하면서 수익 감소를 경고했으며, 2020년 이후 내년 EPS 지침을 상향 조정하는 기업의 비율이 가장 낮았습니다.

반면 채권시장 가격 하락은 우량 담보물도 할인을 받게 된다는 것을 의미한다. 채권의 시장가치 평가에서 큰 손실이 발생하면 채권을 보유하고 있는 기관 역시 리스크 관리를 위해 주식을 매도하게 된다. 따라서 금리 상승은 기관이 주식을 청산하고 매각하도록 강요함으로써 주가 지수에 압력을 가합니다. 이는 우리가 흔히 볼 수 있는 금리 상승이 주식시장에 전달되는 2차 메커니즘이다.

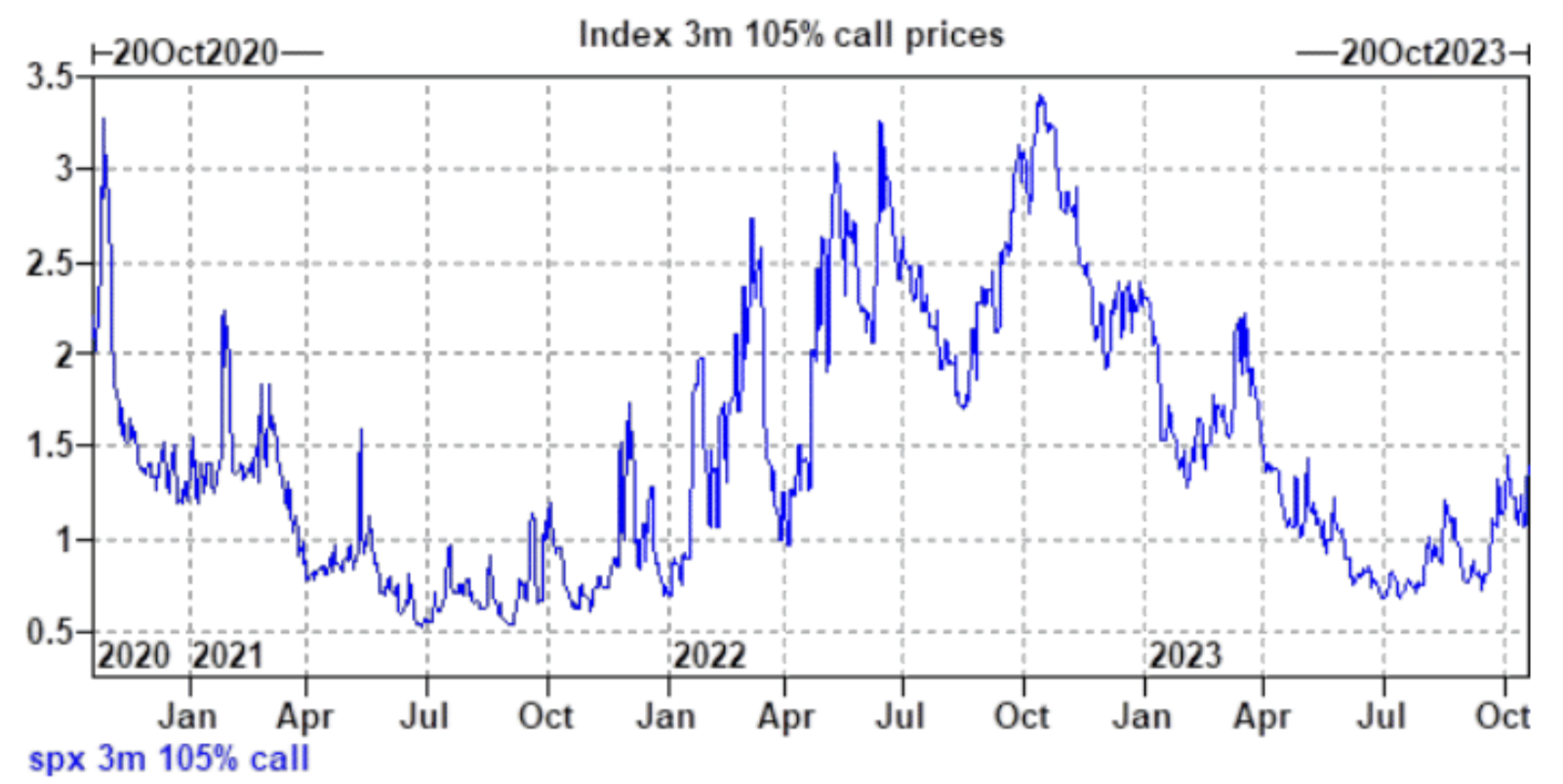

Goldman Sachs는 역풍이 지속될 것으로 예상하지만 성장 전망에 대한 추가적인 실질적인 하향 조정은 매수 기회로 볼 것입니다... 현재 3개월 만기 105% 행사가 콜 매수의 절대 비용은 1.4%이며 매우 좋은 가격입니다. SPX는 금요일의 손실을 회수하여 비용을 충당할 수 있습니다. Goldman Sachs는 여전히 SPX 연말 전망을 4,500포인트로 유지하고 있으며 현재 수준은 4,137포인트입니다.

그러나 Morgan Stanley는 다른 견해를 가지고 있습니다. 기관은 연말 수준이 3,900에 불과할 것으로 예상합니다. MS Michael Wilson은 현재 시장이 기업의 4분기 실적에 대한 기대가 높고 시장 폭이 일반적으로 가격을 주도하지만 현재는 폭은 여전히 매우 좁고(더 이상 랠리에 참여하는 주식이 없음) 반등의 조짐도 보이지 않습니다.

행복한 GDP와 낮은 수익률

지난주에도 미국의 3분기 GDP 성장률은 +4.9%를 기록했는데, 이는 2021년 4분기 정점 이후 가장 빠른 속도입니다. 연준의 모든 금리 인상과 그에 따른 채권 수익률 상승에도 불구하고 미국 경제는 여전히 팬데믹 이후 강력한 속도로 움직이고 있습니다.

그러나 4.9%는 물가지수가 3.5%인 인플레이션을 감안한 수치라는 점을 아는 것이 중요합니다. 이는 명목 GDP가 8.4% 증가했다는 것을 의미하며 이는 상당히 높은 수치입니다(중국과 반대).

경제학자들은 4분기 성장률이 0.8%로 급격하게 둔화될 것으로 예상하고 있다. 이 GDP 지표는 미국 경제에 대한 좋은 소식의 종말로 이해되고 있으며, 미국 채권 수익률은 심지어 다소 하락하기도 했는데, 이는 이전에 발생했어야 했던 시장 반응과 상반됩니다.

현재 미국 GDP와 10년 만기 미국 국채 수익률은 거의 같습니다. 이 5% + 5% 조합은 미국 경제에서 매우 드뭅니다. 마지막으로 이런 일이 발생한 것은 2006년 1분기였습니다. 서브프라임 모기지 위기가 표면화됐다. ; 마지막은 인터넷 버블 붕괴 직전인 2000년 2분기였으니 시장이 우려하는 것은 이해할 만하다. 그러나 경기 모멘텀이 매우 강하게 둔화될 것으로 예상되면서 유통시장의 금리 인하 요구가 나오고 이는 미국의 과도한 재정 차입, 정부의 내전 등 거시적 서사로 긴장감을 조성할 전망이다. , 지정학적 갈등 등이 있습니다. 최악의 시나리오는 두 정당이 공감하고 미국 부채의 안전이 위협받는 것입니다.

이번 주 인플레이션 데이터는 대체로 예상과 일치했습니다. 핵심 원자재 인플레이션은 실제로 마이너스로 전환되어 과도기 인플레이션이라는 주장을 뒷받침합니다. 심지어 어떤 사람들은 “인플레이션보다 디플레이션이 더 큰 문제일 수 있다”고 논의하기 시작했습니다. 예를 들어, 임대료 데이터가 반영된 후 임금은 가격과 함께 급등하지 않았으며 이는 인플레이션 원인이 일회성임을 나타냅니다. 또한 매우 확장적인 재정 정책에도 불구하고 인플레이션은 급격히 하락했습니다. 이는 재정이 가격에 거의 영향을 미치지 않을 것이며 연준이 너무 많은 긴축을 할 위험이 있음을 나타냅니다.

어쨌든 현재까지 발표된 경제지표는 전반적으로 강세를 보이고 있으며, 이러한 추세가 유지된다면 4분기 경기침체 기대감도 약화될 수 있습니다.

신용 스프레드가 가속화될 수 있습니다.

아래 그림에서 볼 수 있듯이 블룸버그가 통계한 미국 기업 하이일드 채권 수익률의 흰색 선은 9.3%이며, 파란색 선에 해당하는 미국 10년물은 4.9%, 둘 사이의 스프레드는 4.4% 녹색 선이다.

이는 2022년 10월 스프레드 최고치인 약 6.1%와는 거리가 멀고 채권 약세장의 지난 두 달 동안 거의 확장되지 않았습니다. 시장이 현재 국채를 정크 본드보다 더 위험하다고 보지 않는 한, 고수익 채권 수익률은 계속해서 상승할 것입니다.

이는 기업 측의 신용경색이 아직 완전히 반영되지 않았다는 뜻이다. 일반적으로 신용 스프레드가 클수록 회사의 수익성 요구 사항은 높아지며, 그렇지 않으면 주가 수익 비율이 낮아집니다.

공화당이 단결하다

마이크 존슨 새 하원의장이 당선되면서 공화당 내 내전은 일시적으로 큰 이정표를 지났다. 그는 트럼프의 동맹자이며, 그의 당선은 트럼프 세력을 황홀경에 빠뜨렸습니다. Bannon은 Direct X를 트윗하여 Biden을 승자로 인증하는 데 반대하는 공화당원들 사이에서 그를 핵심 사고 리더이자 설계자라고 칭찬했습니다.

현재 마이크는 11월 7일 정부 폐쇄를 피하기 위한 임시 지출법에 지지 의사를 표명했으며, 당선된 뒤 바이든과 적극적으로 협상을 벌였다. 이에 시장은 셧다운에 대한 기대감을 낮췄다. 하지만 적어도 온건한 매카시 의원이 집권하면 공식적인 재정지출 계획을 둘러싼 양당의 논쟁은 더욱 치열해질 것으로 예상된다.

이스라엘, 공식적으로 지상작전 개시

지난 금요일 말, 이스라엘이 공식적으로 가자 지구에 대한 침공을 시작한 후 미국 채권 수익률과 미국 주식은 하락했고 금과 원유는 상승했습니다. 그러나 지상조업 이틀째인 일요일 중동시장은 별다른 불안 없이 개장했다.

중동 증시는 더 넓은 지역 전쟁이 일어날 가능성이 더 낮다고 보고 있습니다. 중동 시장은 이스라엘이 가자지구 침공을 시작한 지 하루 만에 일요일 개장하면서 패닉의 조짐이 거의 보이지 않았습니다. 이스라엘 TA-35 주가지수는 텔아비브에서 1.3% 상승해 3회 만에 처음으로 상승세를 기록했다. 이스라엘이 하마스 침투에 이어 10월 7일 전쟁을 선포한 이후 지수는 11% 하락했다.

하마스가 주중에 자발적 휴전을 발표해 시장은 한동안 흐뭇해했다. 이번 하마스의 군사 작전은 과거와는 달리 장비가 대폭 개선됐을 뿐만 아니라 전략도 개선됐다. 양보다 질에 집중하는 것, 아이언돔 방어 체계를 즉각 마비시키는 것, 인질을 친절하게 대하는 것, 적극적인 홍보 등을 포함한다.

현재 시장에서는 이스라엘과 하마스의 전쟁이 중동전쟁으로 비화될 가능성은 여전히 낮다고 보고 있다. 이 지역의 다른 모든 행위자들은 더 큰 갈등을 피하기 위한 분명한 인센티브를 가지고 있습니다. 그 중에는 이스라엘이 통제하는 영토에 미사일을 발사했지만 지금까지 제지된 헤즈볼라도 있습니다.

그러나 반면에 금과 원유 가격은 여전히 높은 수준을 유지/상승하고 있습니다. 이스라엘이 지상 작전을 강화함에 따라 원유 가격은 금요일에 3.2% 상승하여 배럴당 85달러 이상 거래되었습니다. 하지만 여전히 분쟁이 시작된 이후 최고치(90달러 조금 넘는 가격)에는 낮습니다. 금요일 금 가격은 1% 상승해 2,000달러를 돌파했습니다.

지금까지 글로벌 공급이 실제로 영향을 받지는 않았지만 원유 시장은 주로 다음 두 가지 점의 향후 방향에 대해 우려하고 있습니다.

미국이 이란의 원유 수출에 제재를 가함(단, 이란의 원유 수출 대부분이 중국에 미치는 영향은 제한적일 수 있음)

호르무즈 해협이 붕괴되고 유조선이 매일 수로를 통해 거의 1,700만 배럴에 달하는 원유를 운송합니다. 이란과 이라크는 1984년 서로의 유조선을 자주 공격했으며, 최근 이란은 선박을 나포하고 상선을 괴롭히는 캠페인을 강화했습니다.

중미관계 긍정적 진전

미국 교통부는 11월 9일부터 중국 항공사가 운항하는 중국과 미국 간 왕복 항공편이 주당 24편에서 주당 35편으로 늘어난다고 발표했다. 2019년에는 중국과 미국 간 왕복 항공편 수가 주당 300편이 넘었습니다.

Wang Yi, Wang Yi, Wang Yi, Wang Yi 좌관과이틀간 토론을 마치고바이든을 만난지몇 시간 동안 혼자서 만들었습니다.

이 계획에 정통한 두 미국 관리에 따르면 조 바이든 미국 대통령과 시진핑 중국 국가주석이 다음 달 샌프란시스코에서 열리는 아시아태평양경제협력체(APEC) 정상회담과 별도로 만날 것으로 예상된다.

한편 시진핑 국가주석은 지난주 중국 선전과 베이징을 방문 중인 개빈 뉴섬 캘리포니아 주지사를 깜짝 회담했다. 뉴섬은 미국 국가의 지도자일 뿐이지만 중국은 그를 미국 정부의 대표로 대하는 것 같다고 서방 언론은 중국이 서방에 우호를 표하는 신호라고 평가했다.

또 지난주 중국은 수십억 달러 규모의 미국산 농산물(주로 대두)을 구매하기로 한 협정도 체결했는데, 중국과 미국이 이 같은 대규모 협정을 체결한 것은 2017년 이후 처음이다.

로이터통신에 따르면 미국 대두수출협의회(U.S. , 주로 콩과 같은 농산물에 사용됩니다.

자금 흐름 및 위치

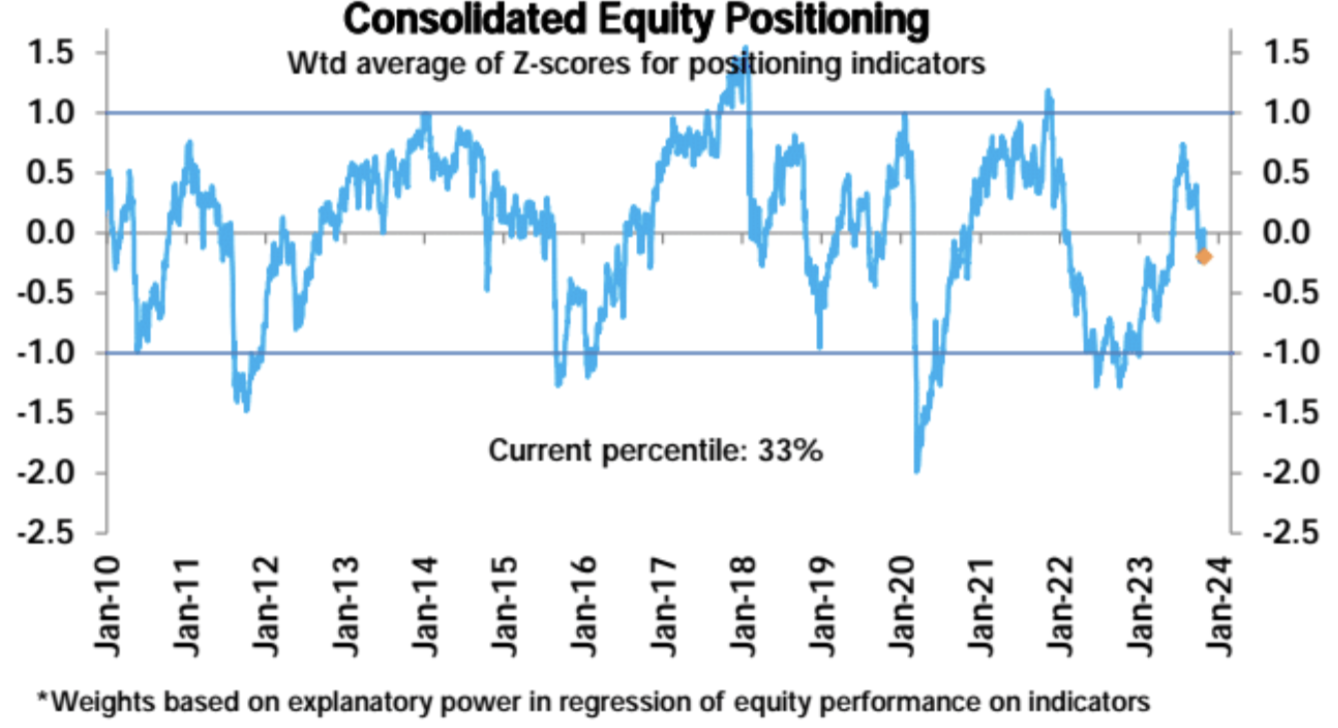

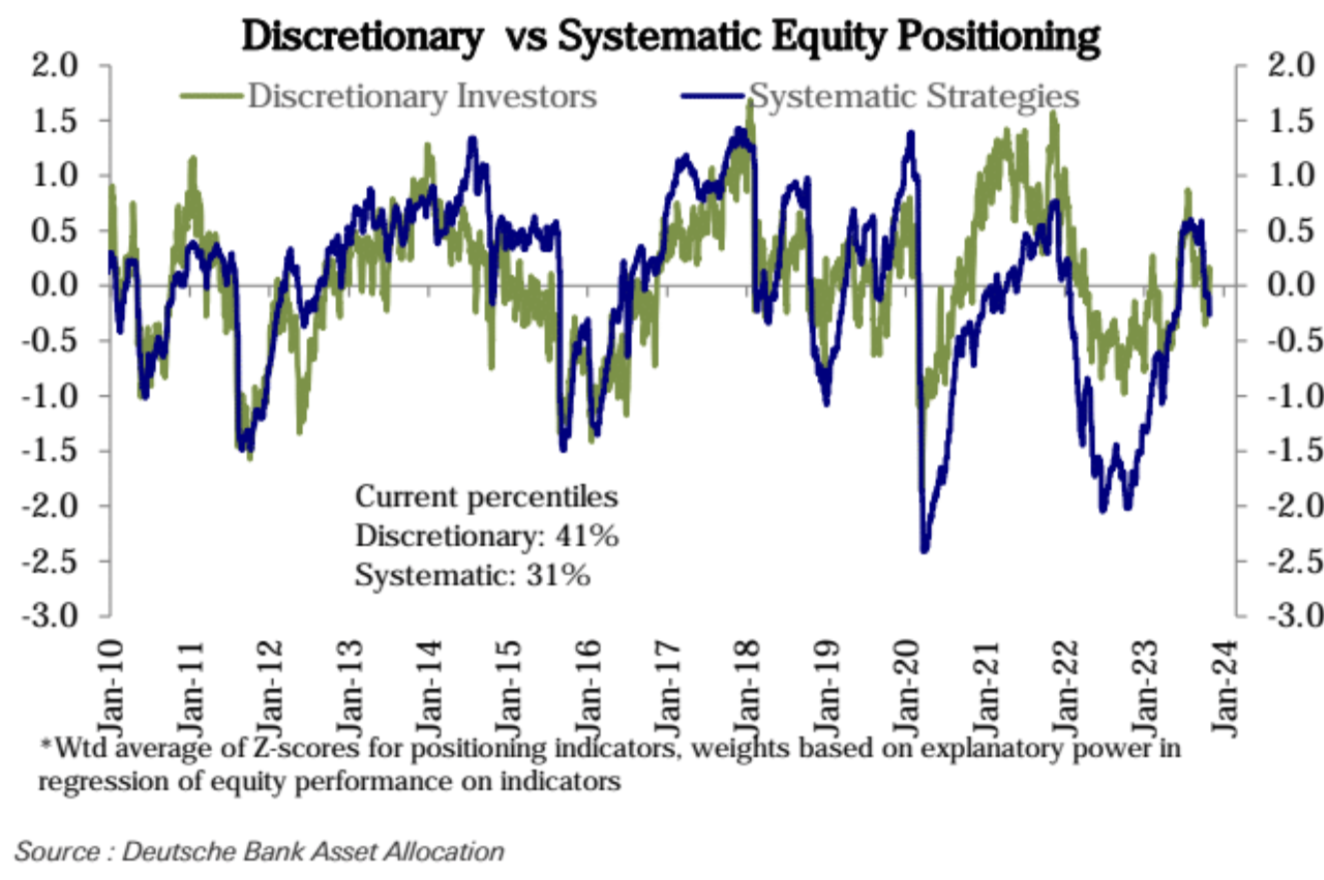

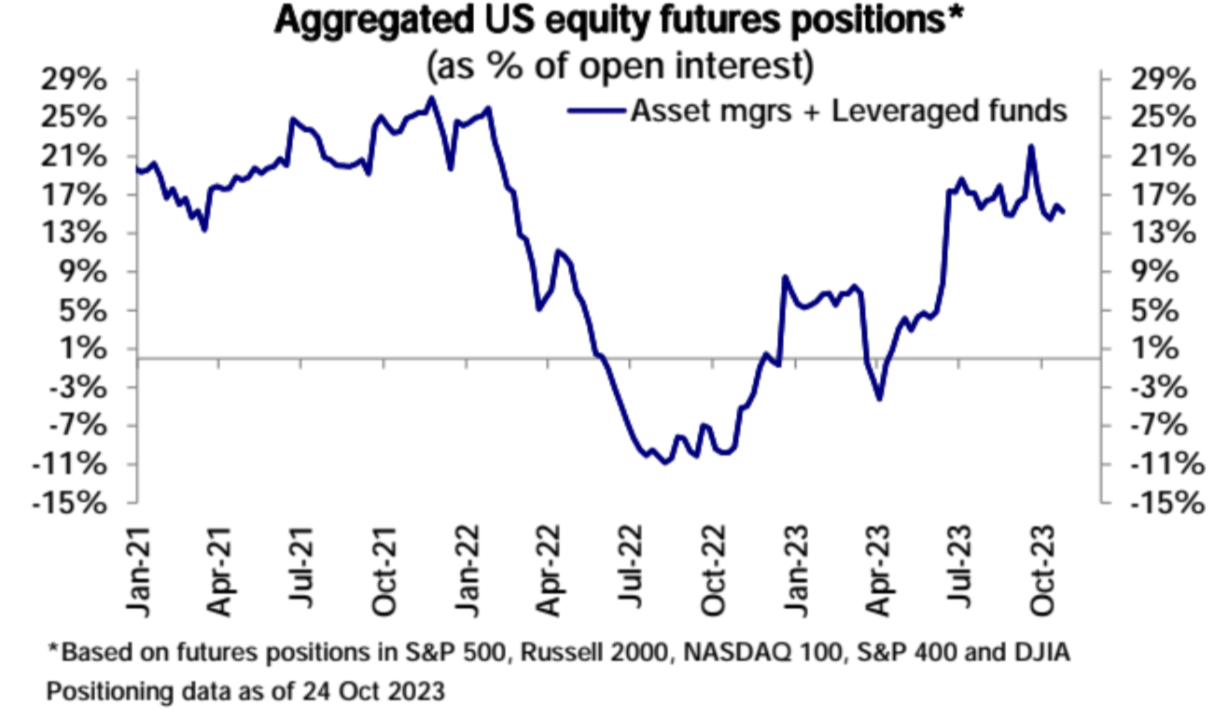

지난주 미국 주식의 종합포지션은 역대 33백분위수로 소폭 하락했고, 주관적 투자자포지션은 37~41백분위수에서 소폭 상승했으며, 체계적 전략포지션은 36~31백분위수로 크게 하락했다.

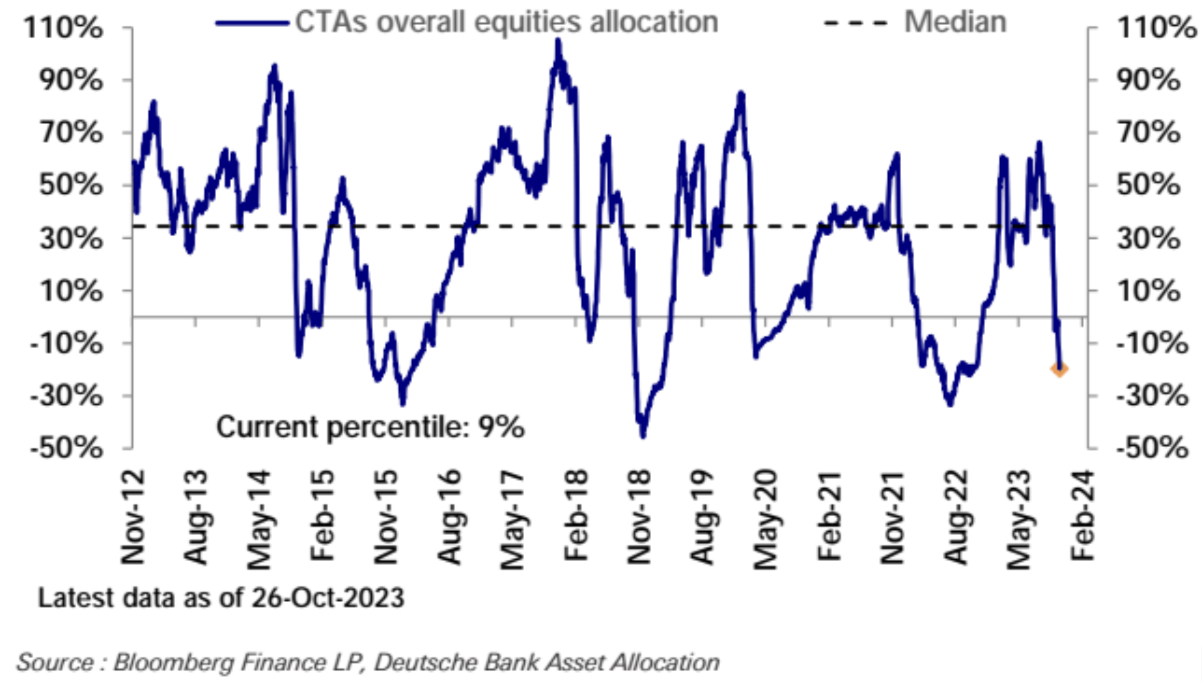

CTA 전략의 포지셔닝은 역사적으로 약세를 보인 9번째 백분위수로 떨어졌습니다.

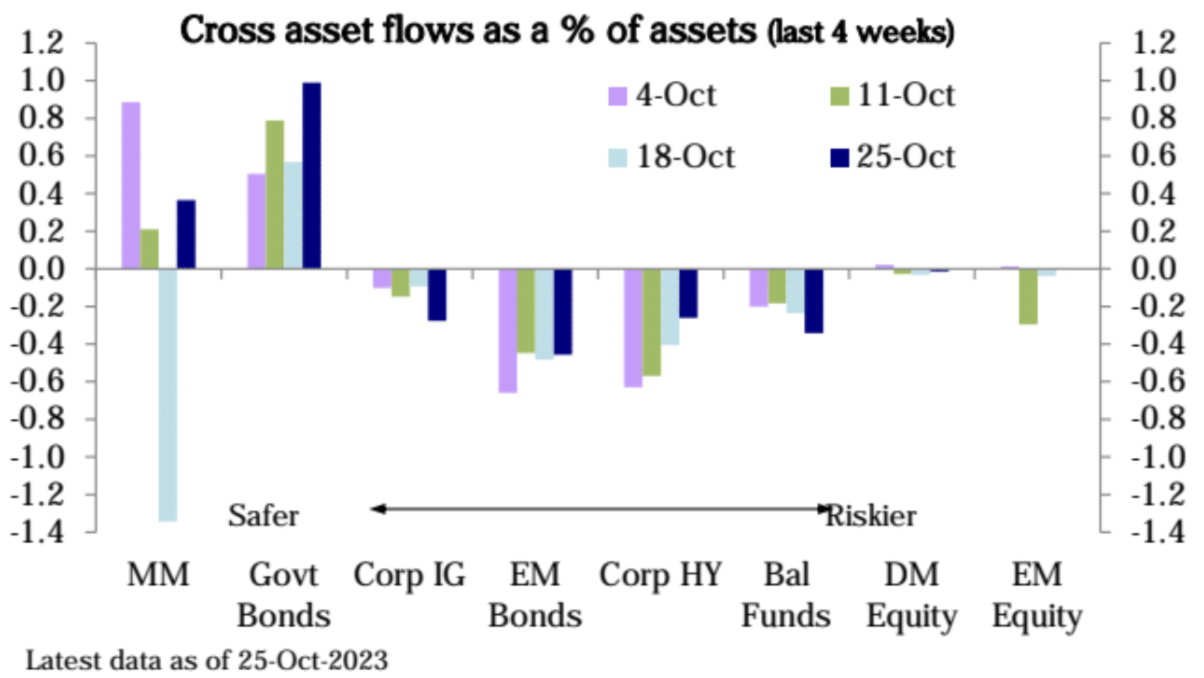

주식형 펀드는 주로 유럽 및 글로벌 펀드에서 3주 연속 자금 유출을 기록했으며, 채권 펀드는 대부분 국채로 3주 연속 자금 유출을 기록했으며, 머니마켓 펀드는 완만한 자금 유입(290억 달러)으로 전환했습니다. 기록적인 유출은 일회성 요인으로 인해 발생했습니다.

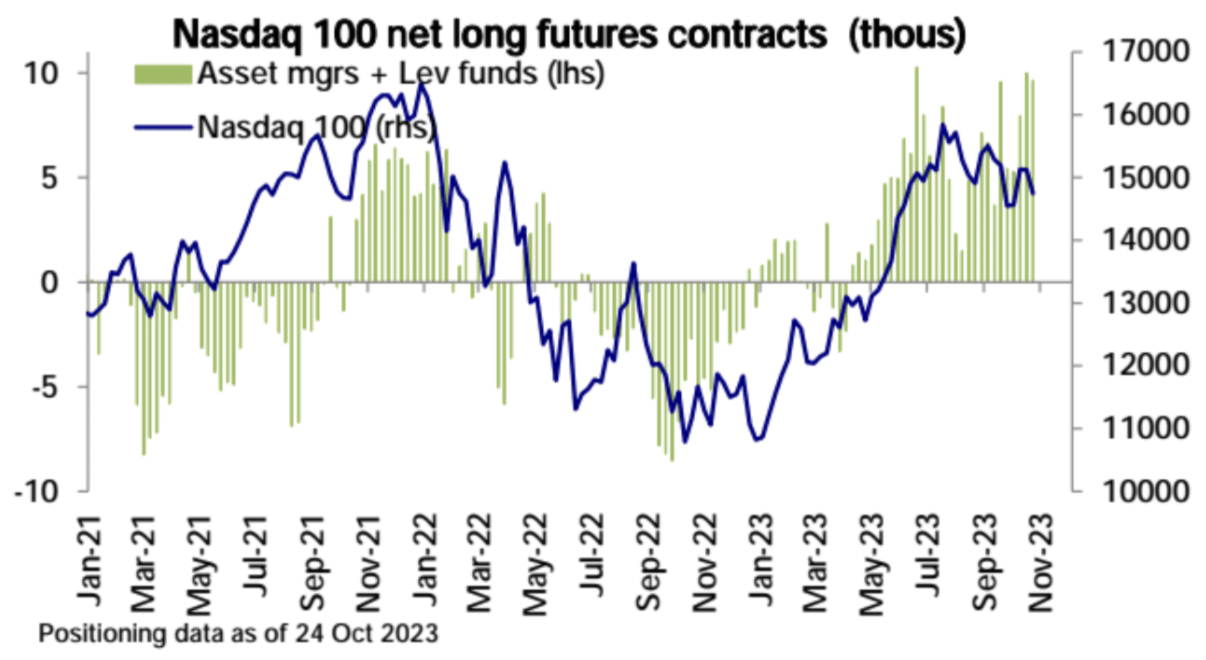

나스닥 100 장기 투자 심리는 여전히 높습니다:

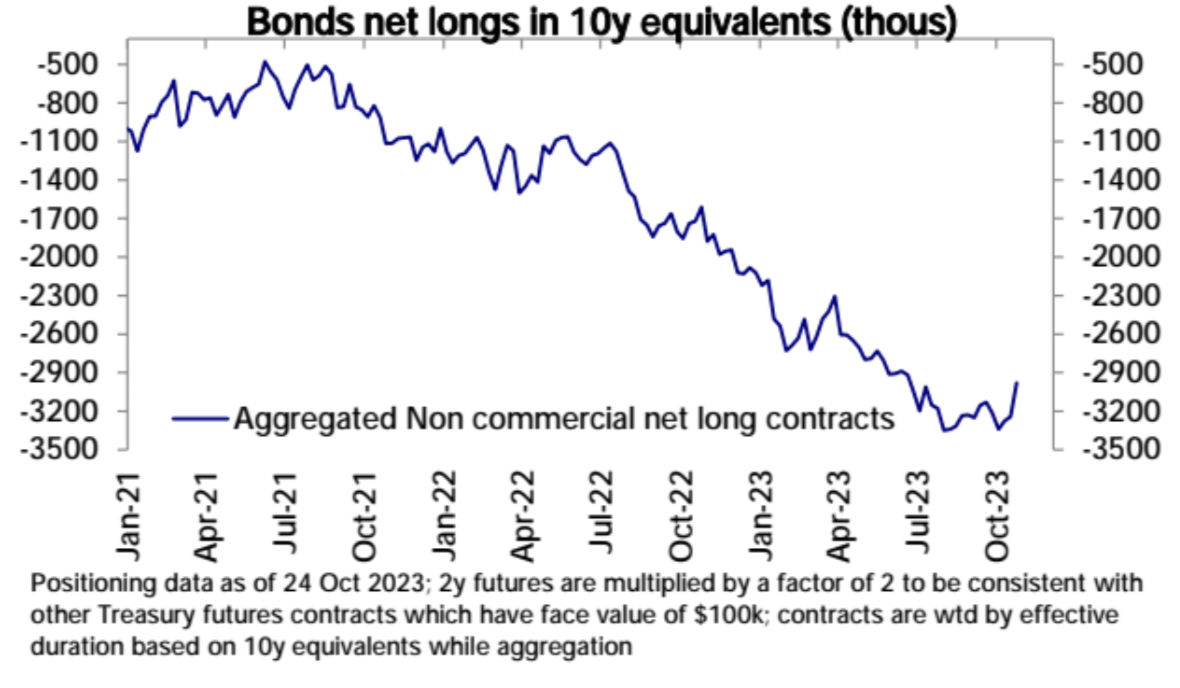

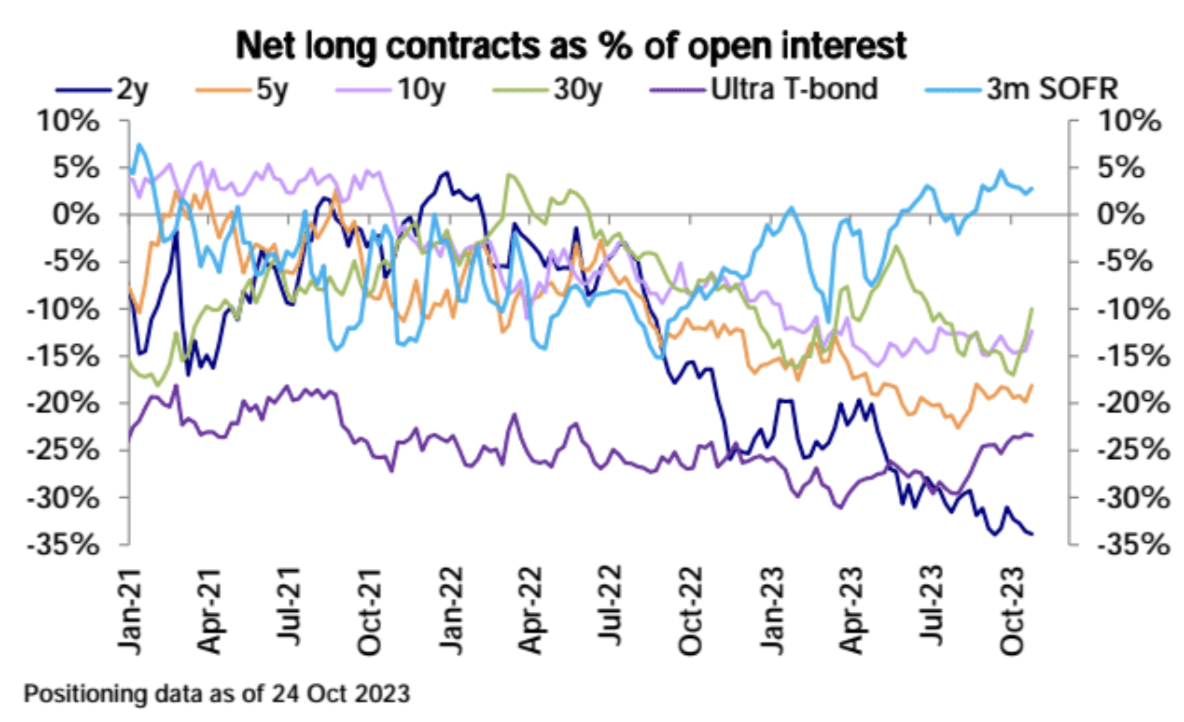

미국 국채 선물의 매도 포지션은 지난 주에 대규모로 청산되었습니다.

특히 30년 만기 국채는 Ackman의 주문 요청에 의해 영향을 받을 수 있습니다.

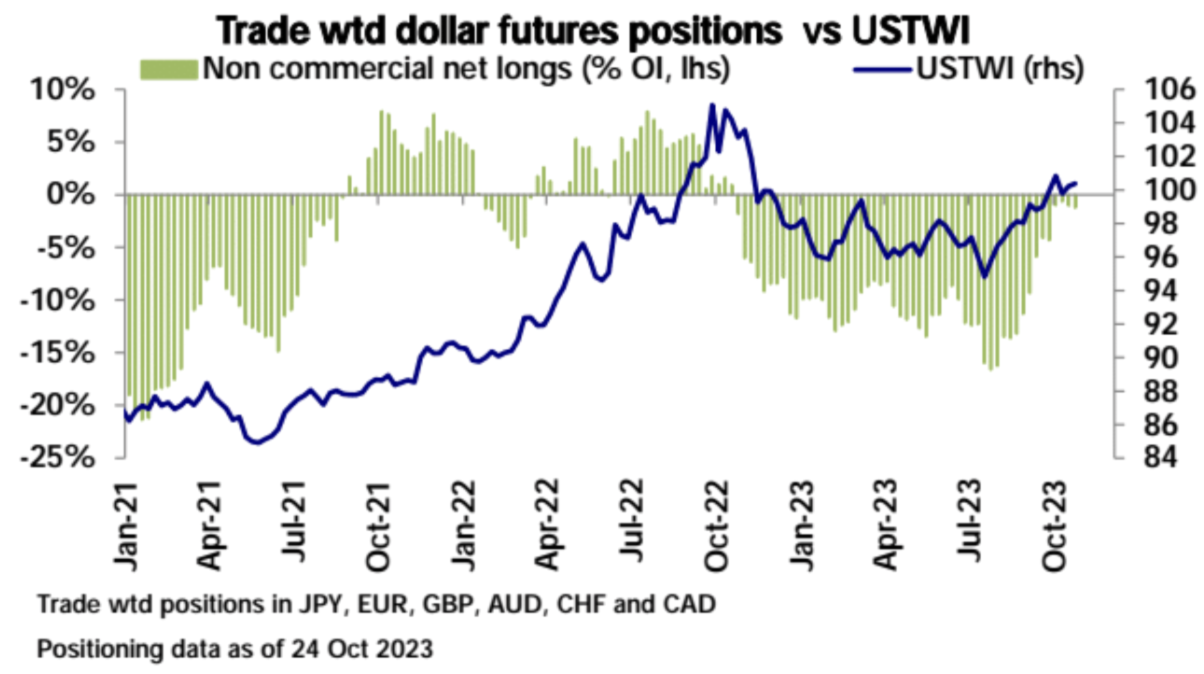

미국 달러는 약간의 순매도 포지션을 유지하고 있습니다.

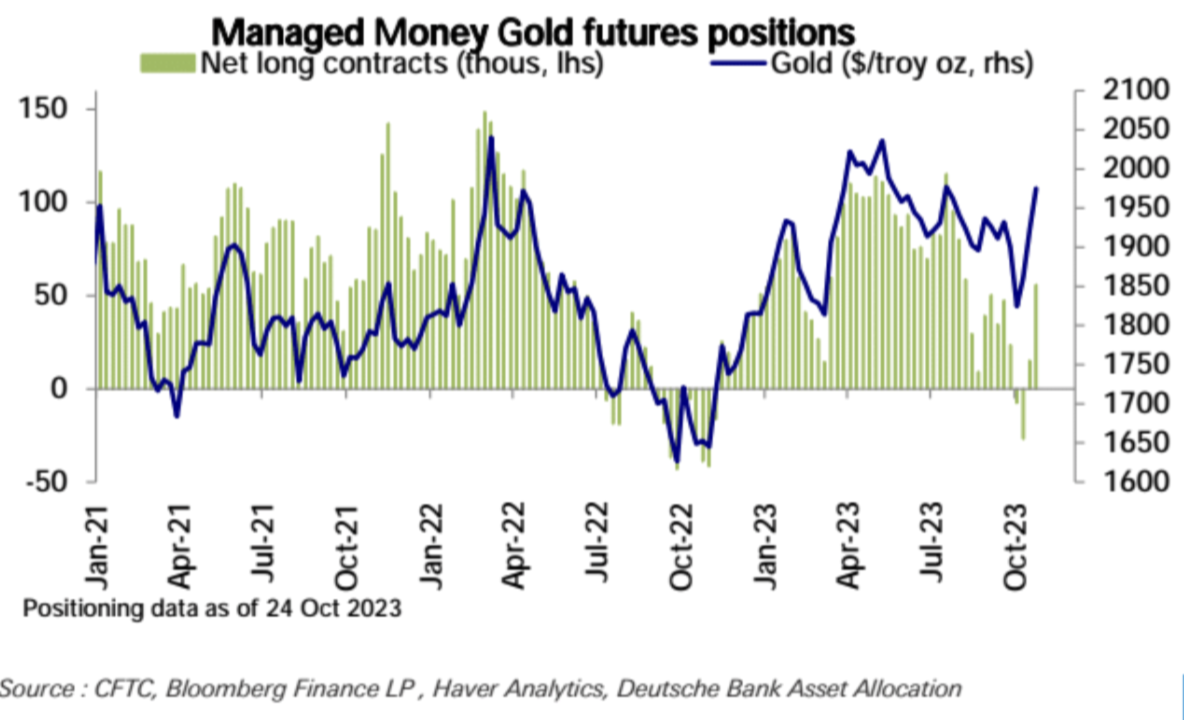

금 순매수는 3월 이후 가장 많이 뛰어올랐습니다.

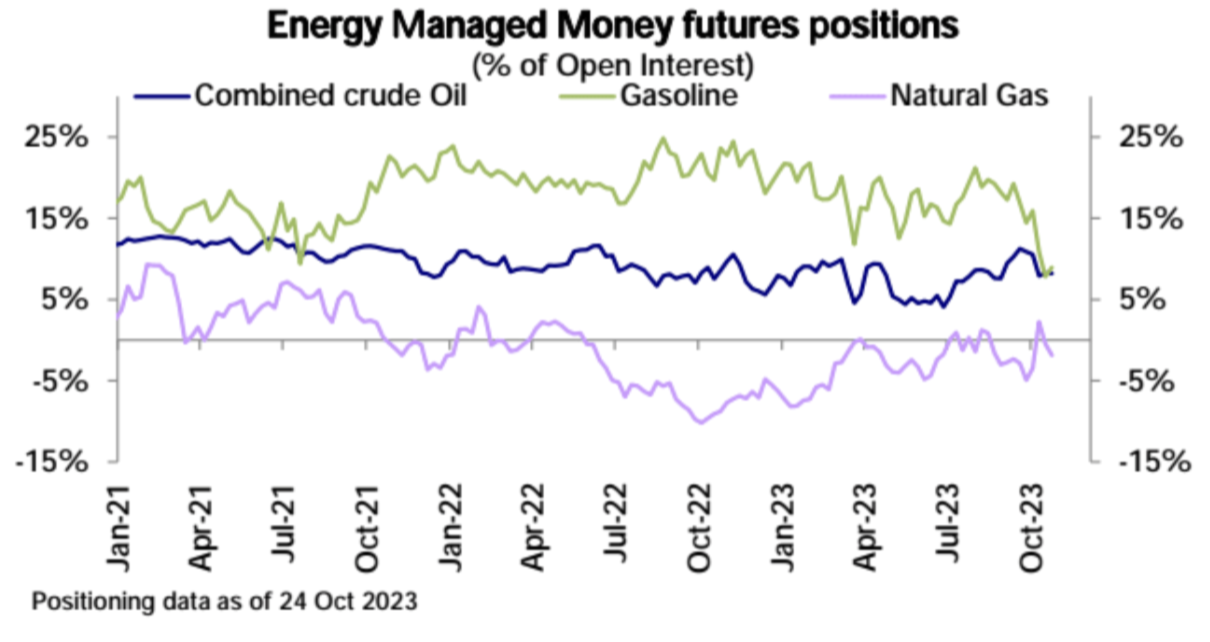

원유와 휘발유의 순매수 포지션에는 거의 변화가 없었지만, 천연가스의 순매수 포지션은 순매도 포지션으로 전환되었습니다.

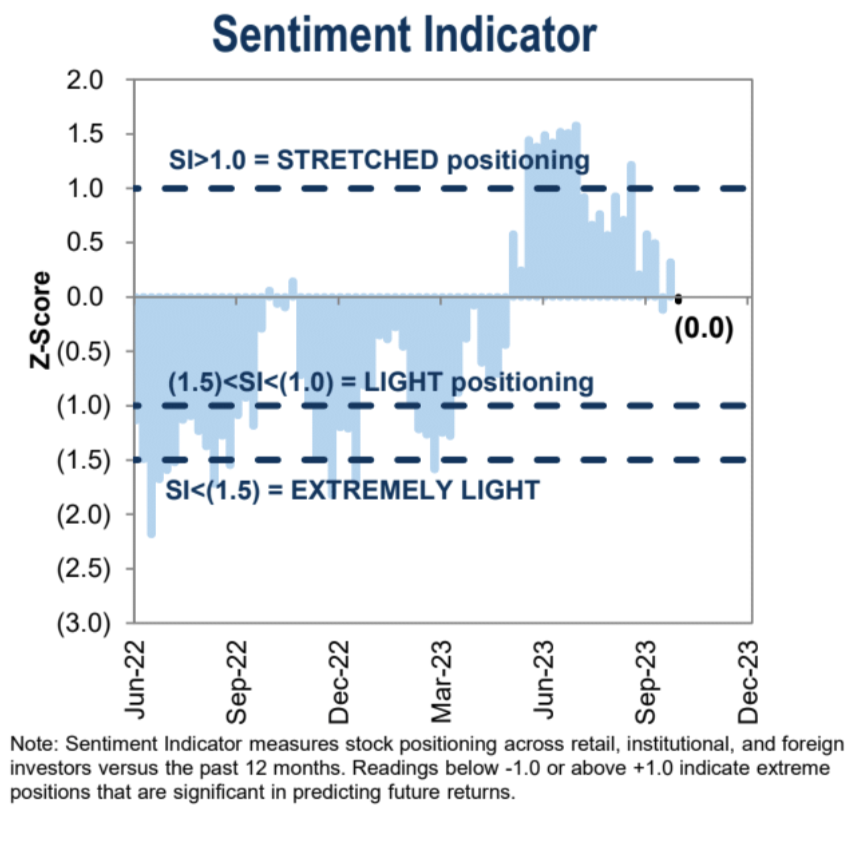

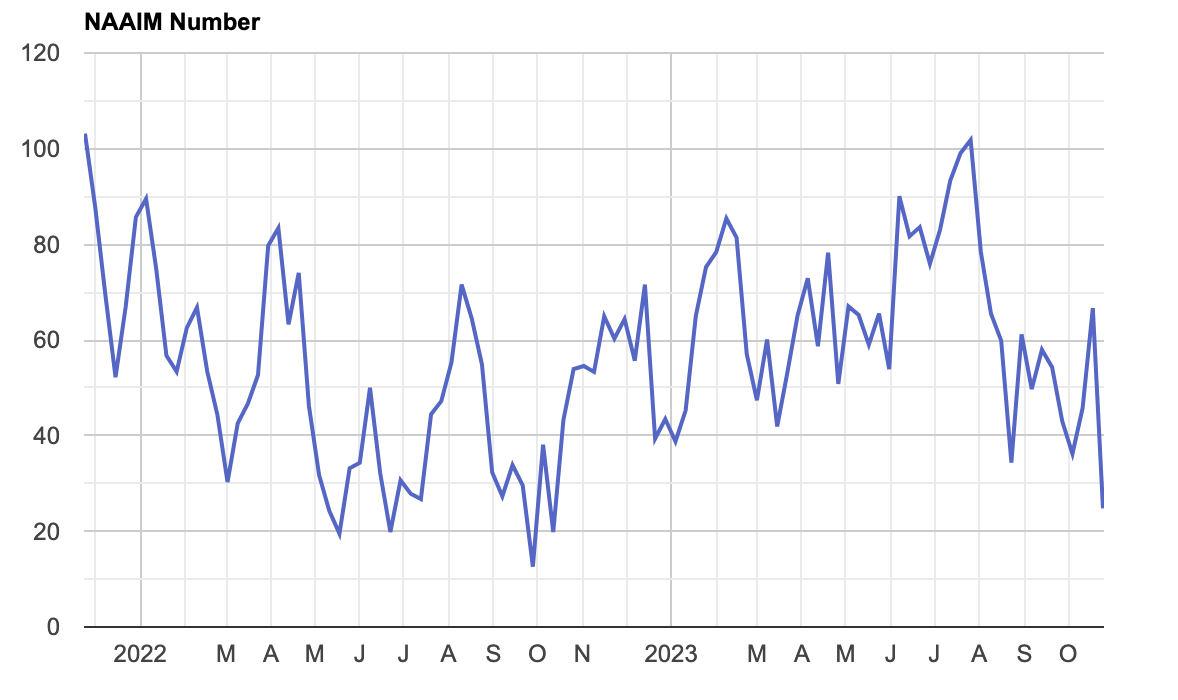

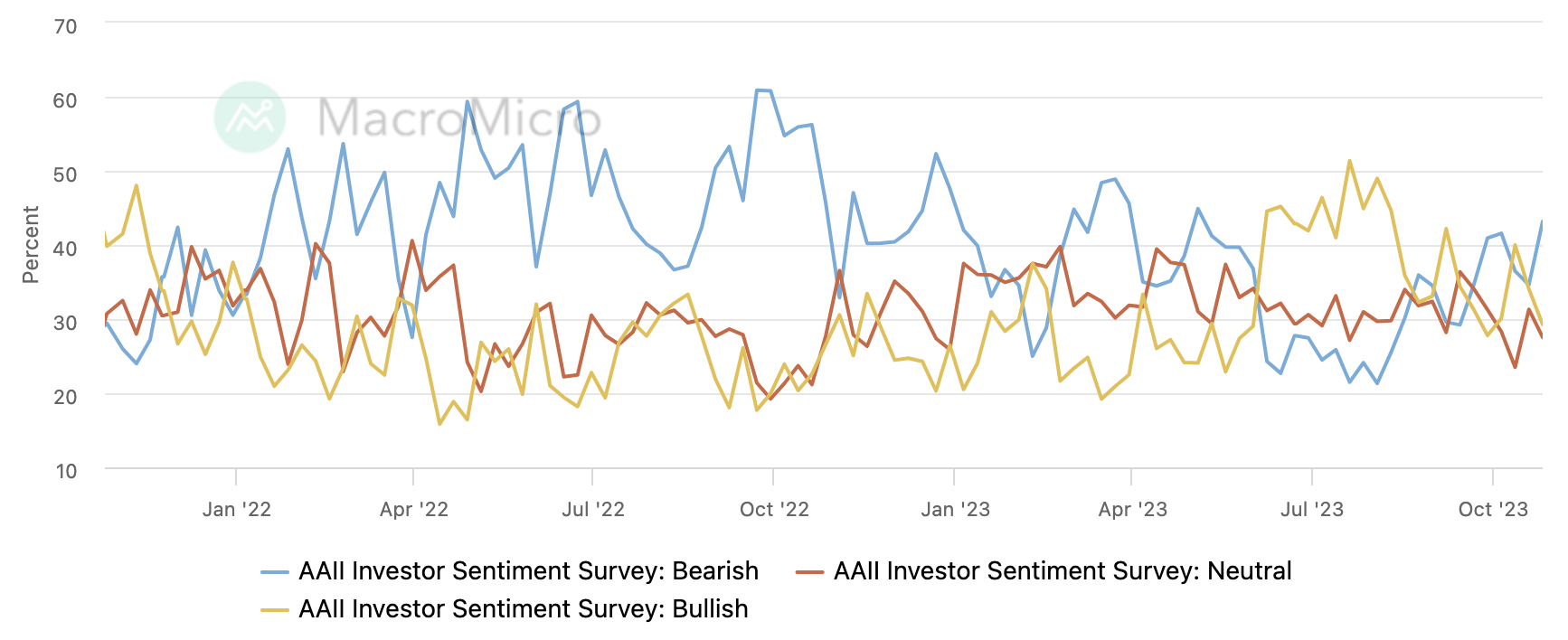

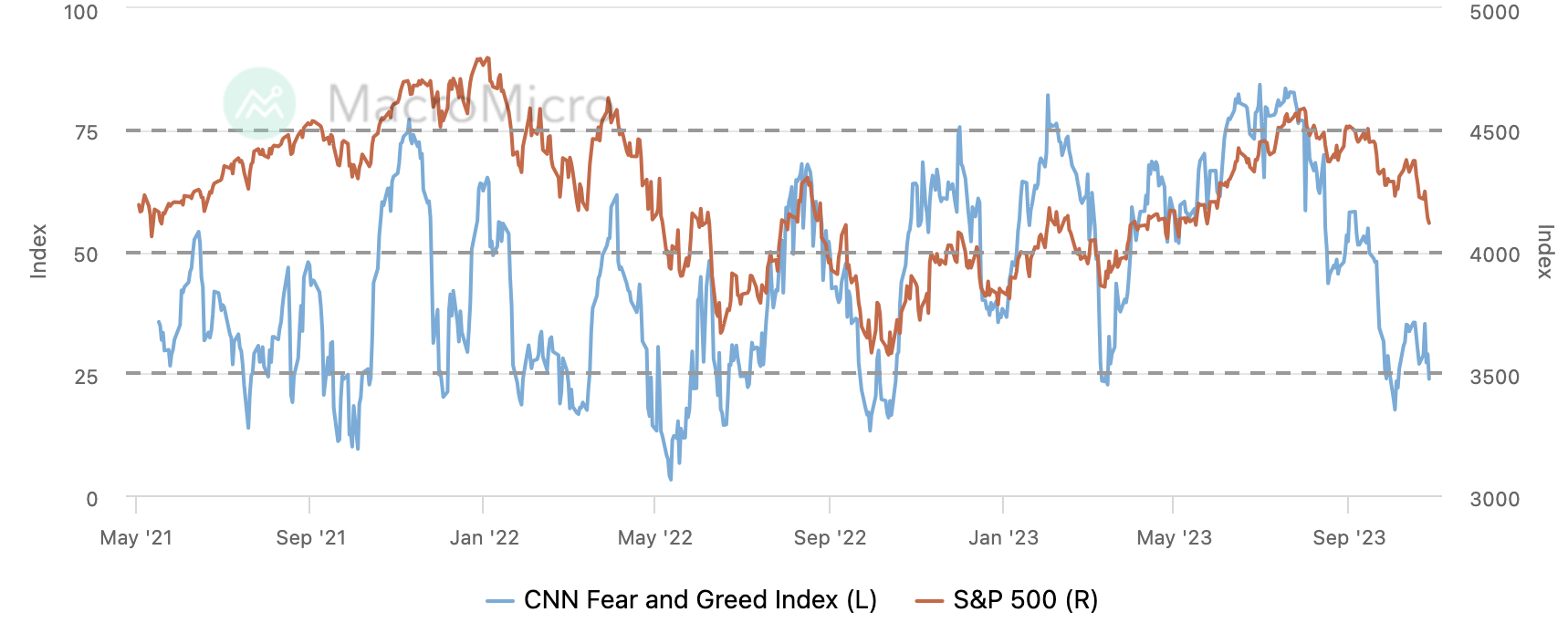

감정 지표

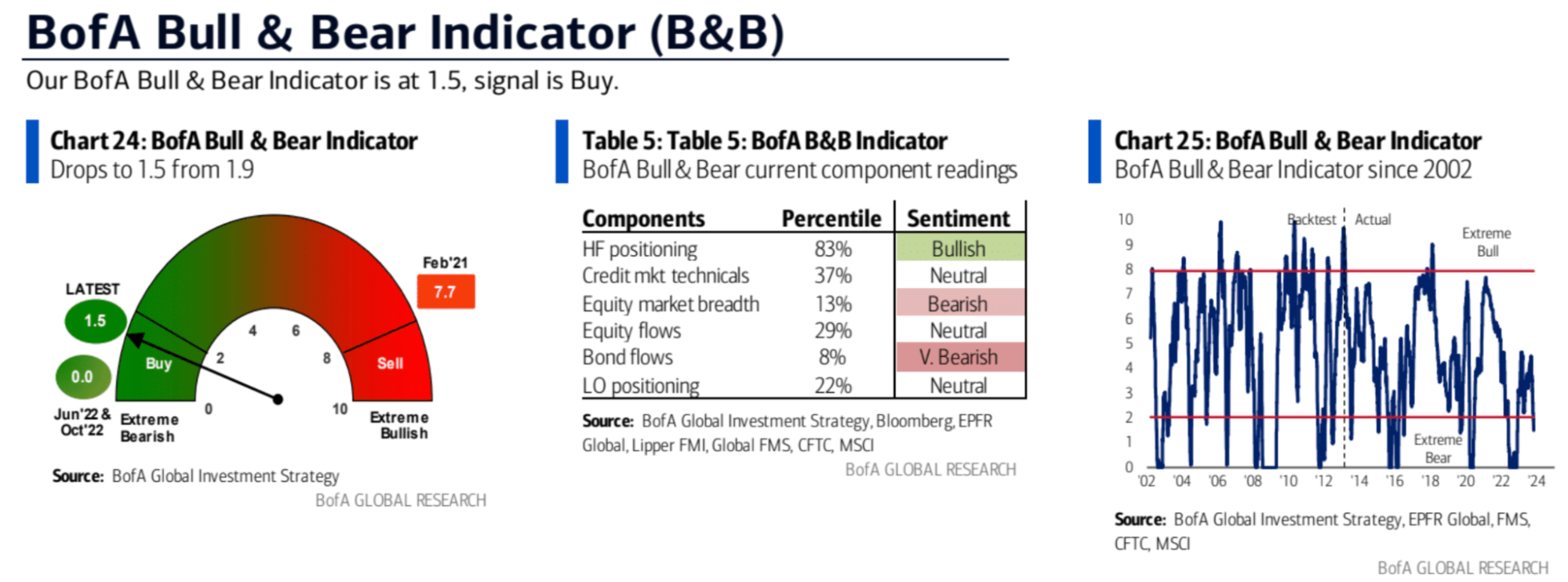

Bank of America Merrill Lynch의 강세 및 약세 지표는 매수 범위에 있는 1.9~1.5에서 계속 하락하고 있습니다.

Goldman Sachs 기관 포지셔닝 감정 지표는 중립으로 돌아왔습니다.

미국액티브투자운용사노출지수(National Association of Active Investment Managers Exposure Index)는 회원들이 보고한 미국 주식 시장의 평균 노출을 나타냅니다. 지난주 급락(67%-25%)해 지난해 10월 이후 최저치

AAII 투자자 설문조사에 따르면 공매도 비율은 올해 5월 이후 최고 수준으로 증가했습니다(35%-43%).

CNN 공포 및 탐욕 지수는 극도의 패닉 범위로 되돌아갔습니다.

제도적 관점

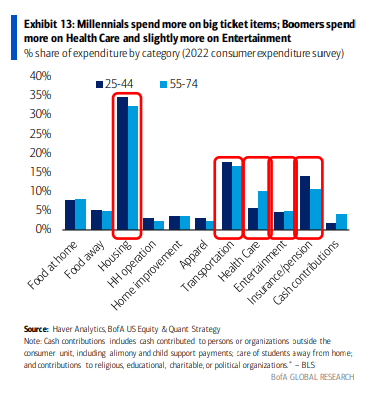

Bank of America: 부머 세대 매수, 밀레니얼 세대 매도(50년대 이후 장기, 80년대 이후 단기)

높은 이자율은 저축이 있는 노인들에게 돈을 주고, 저축이 없는 젊은이들을 압박하고 있으니, 노인 주식을 롱하라. 현금이 부족한 밀레니얼 세대에 부가 의존하는 사람들을 피하십시오.

혜택을 받는 분야에는 의료, 엔터테인먼트, 보험 및 노인들이 더 많이 소비하는 기타 산업이 포함됩니다. 베이비 붐 세대가 이전 세대보다 더 오래 살고 점점 더 낮은 모기지 이자율로 주택을 판매하는 것을 꺼려하고 있기 때문에 주택 개량 주식도 좋은 성과를 낼 수 있습니다.

밀레니얼 세대의 경우 의류, 전자상거래 소매업 등 산업이 가장 큰 타격을 입을 것이라고 뱅크오브아메리카(Bank of America)는 지적했다.

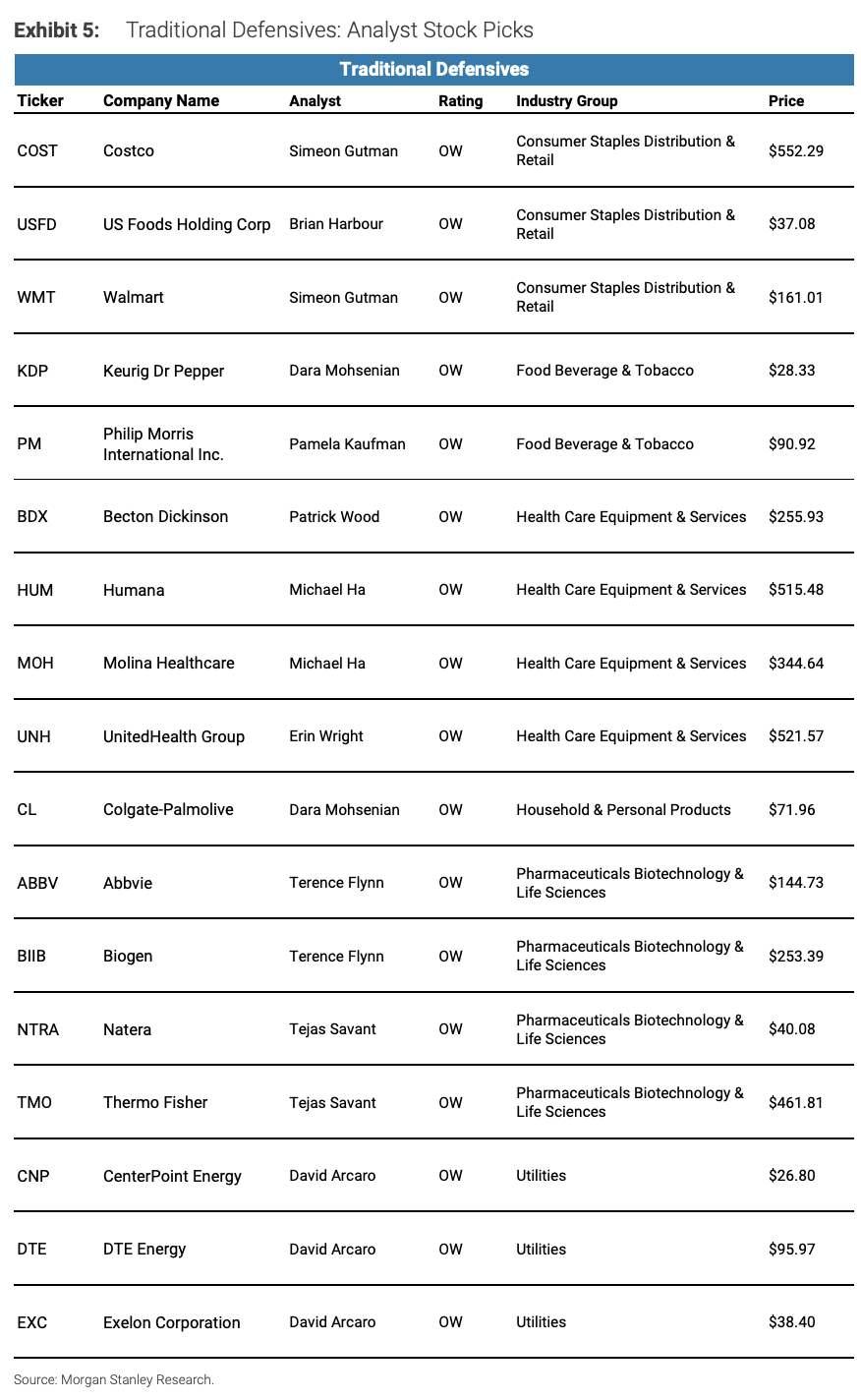

Morgan Stanley: 주기 후 할당 아이디어

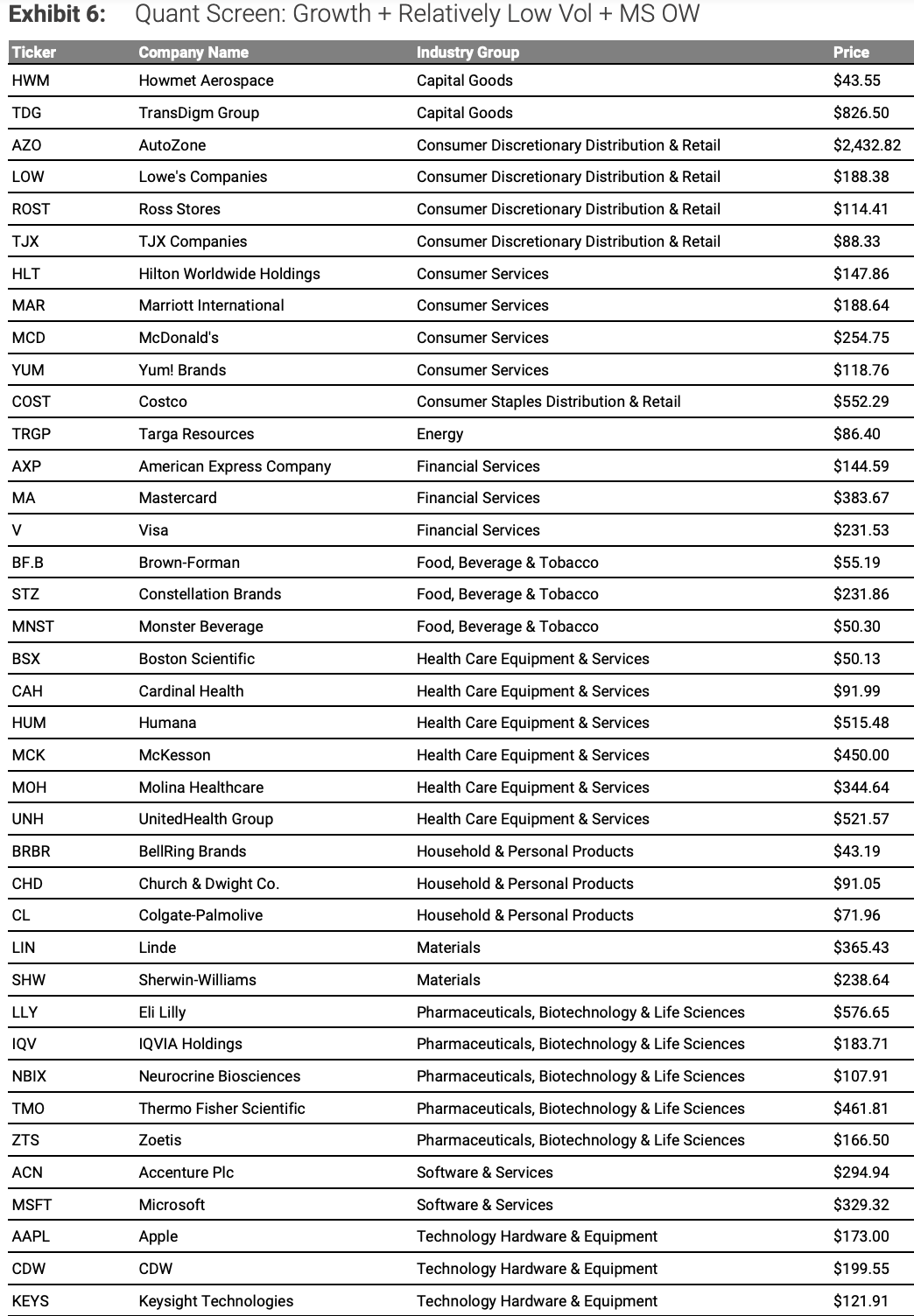

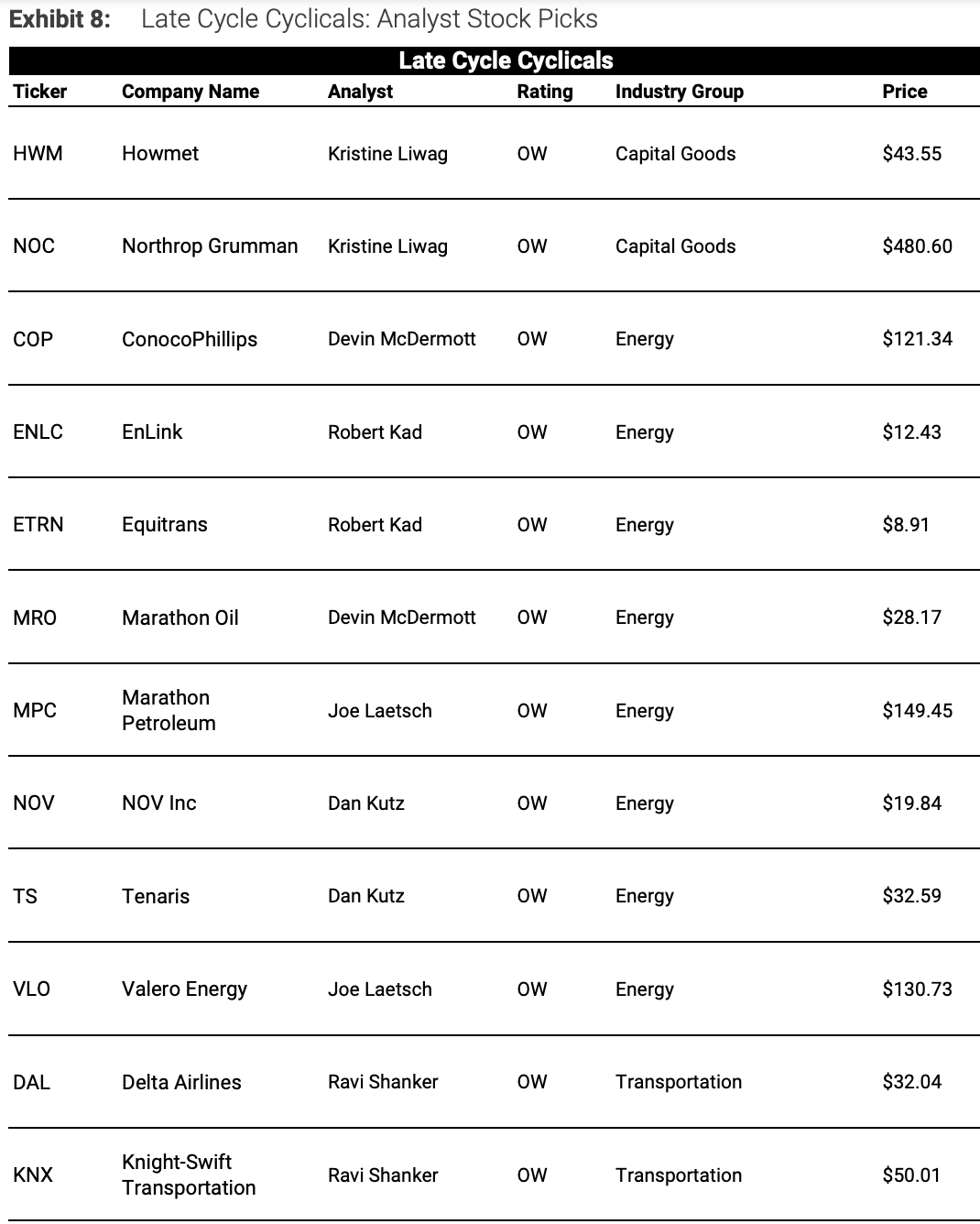

우리는 후기 사이클 환경에 있습니다(GDP 성장, 기업 이익 증가 등 경제 지표가 정점에 가까워지고 성장이 둔화되고, 통화 정책이 긴축되고, 자산 변동성이 증가하고 있음). 역사적으로 이는 다음 세 가지 방향에서 기업에 유리한 성과 지원을 제공했습니다. (1) 전통적인 방어주(헬스케어, 필수 소비재 및 유틸리티), (2) 선택적 성장 기회(특히 변동성) 낮은 성장주 및 극복할 수 있는 주식 AI 등 순환적 위험), (3) 경기후 순환주(산업 및 에너지)

보고서에는 다음 영역과 개별 주식 아이디어가 나열됩니다.

(1) 헬스케어 부문: 휴마나, 유나이티드헬스 등 대형 보험사, 써모피셔 등 대형 장비업체 등은 견고한 실적과 풍부한 현금흐름을 보유하고 있다.

(2) 필수소비재 종목: 코스트코, 콜게이트 등 필수소비재 종목은 경기변동 및 소비 위축에 영향을 받지 않는다.

(3) 유틸리티 부문: CenterPoint Energy와 같은 주식은 용량 격차와 환경 정책으로 뒷받침됩니다.

(4) 낮은 변동성 성장: 마이크로소프트, 애플 등 잘 알려진 기술주뿐만 아니라 연구 기관이 인공지능 트렌드의 수혜를 입을 것으로 믿는 주식도 있습니다.

(5) 경기후 순환 섹터: Howmet과 같은 산업 제품과 Marathon Oil, Valero Energy와 같은 에너지 주식.

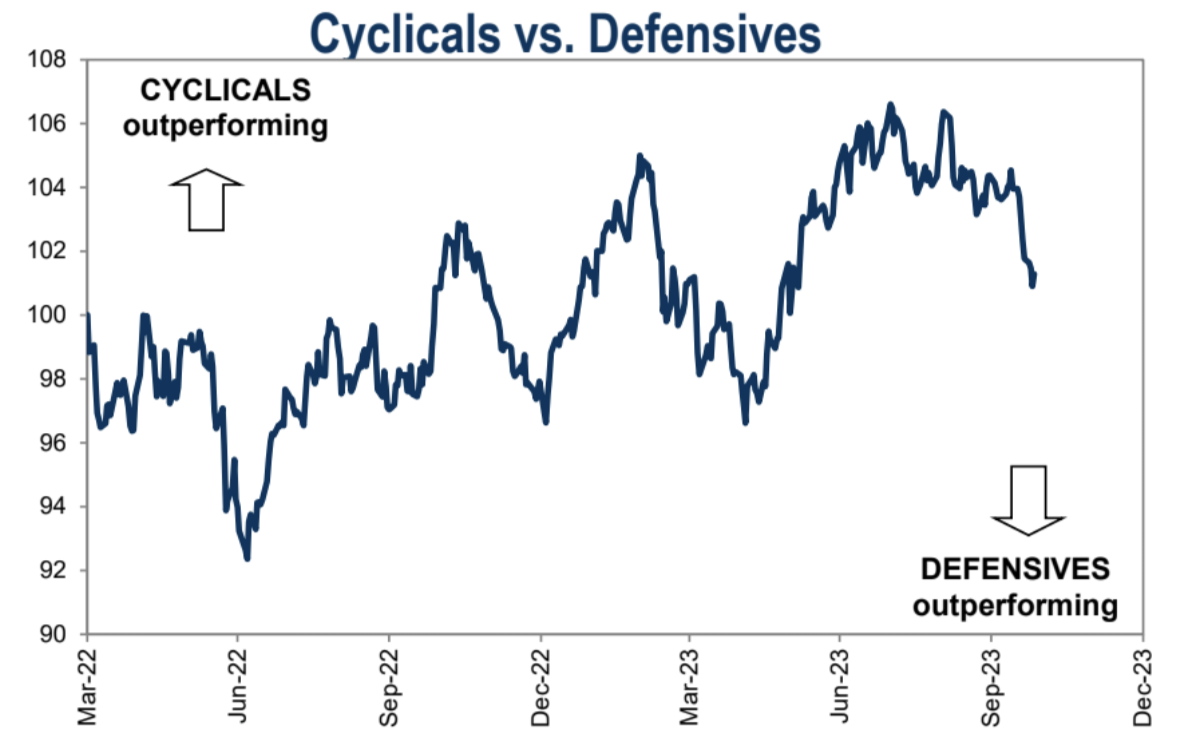

시장 성과로 볼 때, GS를 통해 방어 대상의 반격이 시작되었습니다.

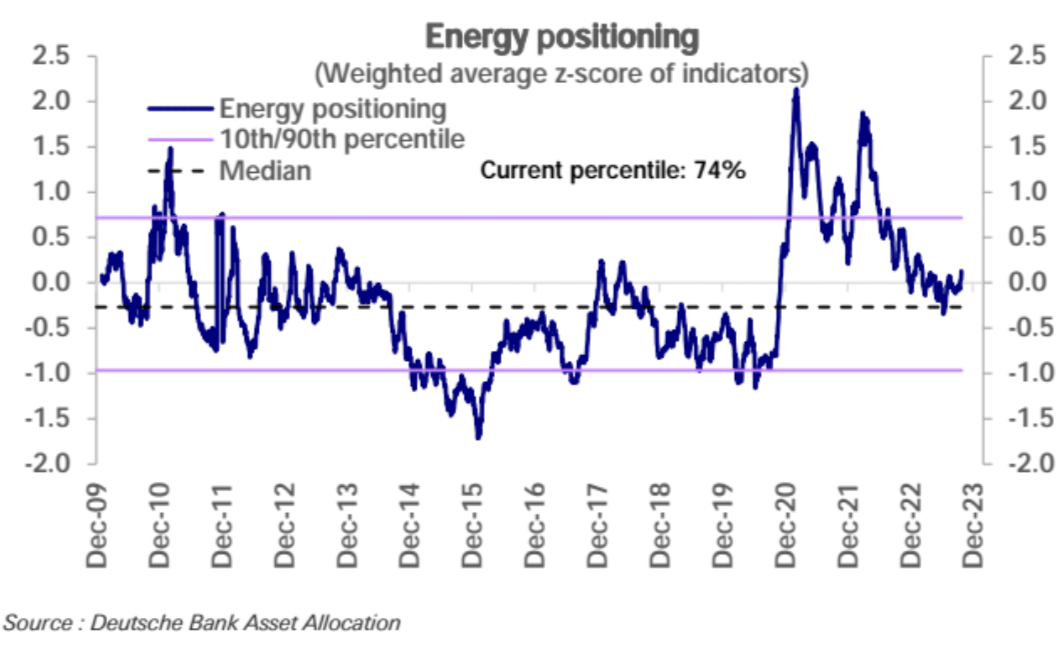

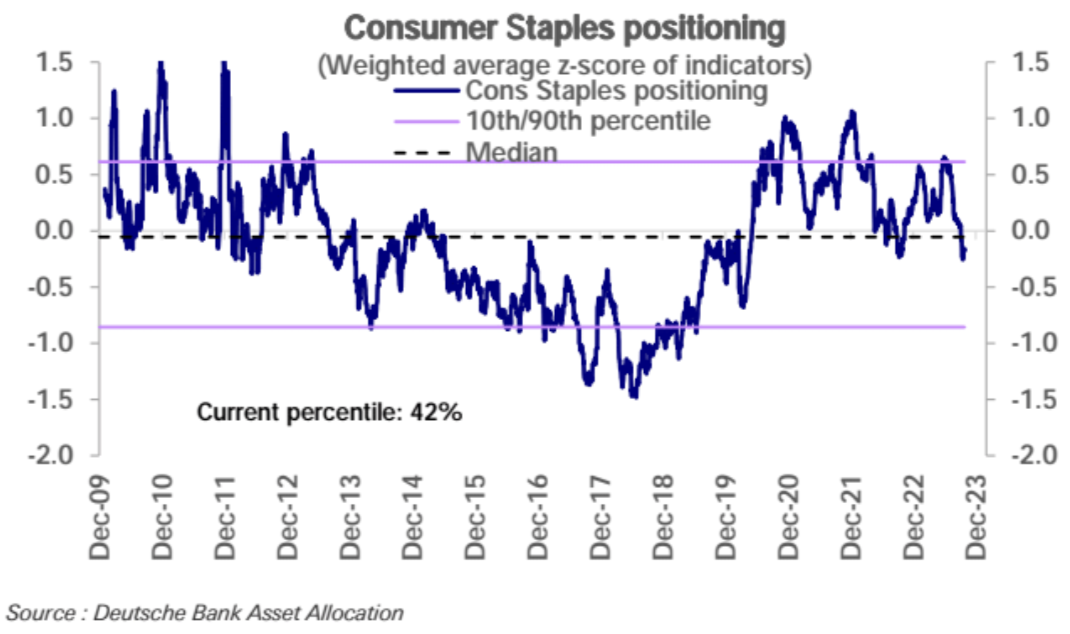

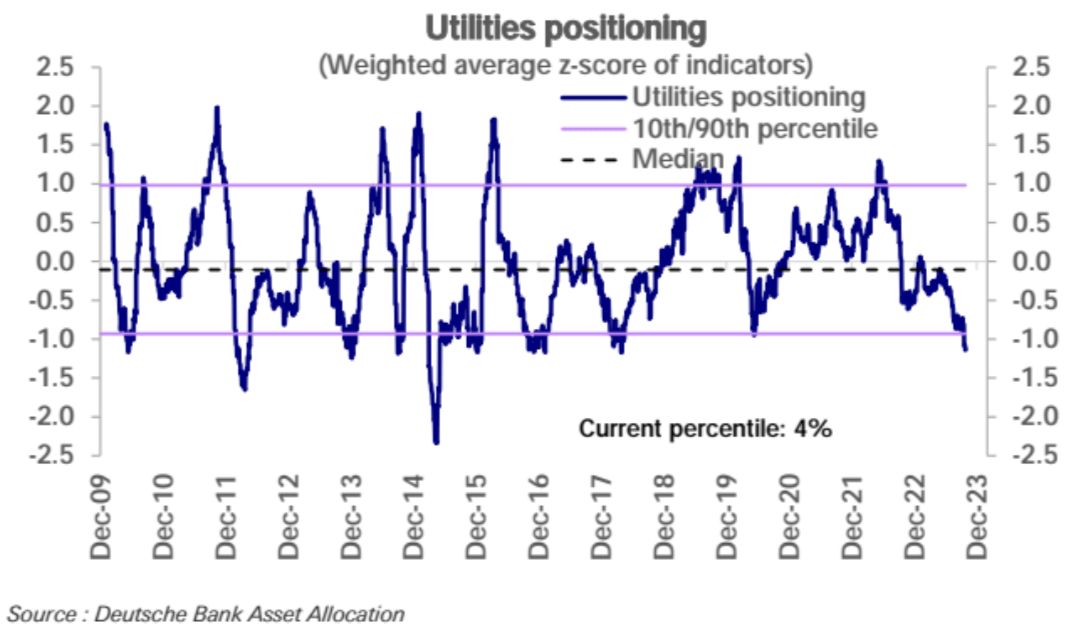

에너지 외에도 MS가 언급한 여러 부문의 현재 위치 수준도 상대적으로 낮습니다. 특히 공공 유틸리티 Via DB:

이번주 팔로우

분기별 국고채 판매계획이 핵심

이번 주 가장 중요한 행사는 뉴욕 시간 11월 1일 오전 8시 30분에 발생하며, 이때 재무부가 향후 몇 달 동안의 채권 판매 계획을 발표할 예정입니다. 8월 초 재무부가 2년여 만에 처음으로 분기별 채권 판매 증가를 발표한 이후 장기 수익률이 시장에서 상승했습니다. 재닛 옐런(Janet Yellen) 재무장관은 급증하는 적자에 대한 자금 조달의 필요성이 수익률을 높이고 있다는 생각을 공개적으로 일축했는데, 이는 시장에서 찾기 어려울 수 있는 논평입니다. 그리고 시장에서는 이번 주 국채 경매 계획이 전반적으로 높아질 가능성이 높다고 보고 있는데, 이것이 실현될 경우 시장수익률 상승을 자극할 가능성이 높다.

일본은행, 금리 결정 발표

일본은행이 10월 31일 또다시 공습에 나설지 귀추가 주목된다. 수익률 곡선 통제가 해제되면 국채에 부정적인 영향을 미치게 되며, 글로벌 유동성의 주요 공급원(미국, 유럽, 일본)의 마지막 해결되지 않은 문제입니다. 현재 기준 JGB 수익률이 10년 만에 최고치인 0.9%에 근접한 점을 감안할 때, 일본은행은 향후 수익률 변동 한도를 더 확대하거나 YCC를 완전히 폐지할 예정이다. YCC를 유지하면 일본은행이 채권 매입을 강화하고 이미 막대한 대차대조표를 확대하게 될 수 있습니다. 일본 국내 시장의 수익률이 더욱 경쟁력을 갖게 되면 일본 투자자들은 해외 투자를 철수하기 시작할 수도 있습니다. 이는 글로벌 금융시장에 큰 영향을 미칠 수 있다. 지난 주 Nikkei는 BOJ가 FY24 인플레이션 목표를 높일 수 있다고 보도했으며, YCC가 이번 금리 회의에서 다시 조정될 수도 있다고 말했습니다.

10월 FOMC

연준 FOMC는 1일 오후 2시 금리를 5.5%에서 안정시키기로 한 결정을 발표할 것으로 예상된다. 최근 파웰 연준 의장이 장기 금리 상승으로 인해 마진에 대한 추가 긴축 정책의 필요성이 줄어들었다고 말한 이후, 시장은 이 회의를 통해 연준의 금리 인상이 끝났을 수도 있다고 판단할 수 있습니다. 현재 선물시장에서는 올해 다시 금리 인상이 예상되는데, 그 확률은 일주일 전 20%, 한 달 전 31%에 비해 19%에 불과하다.

이번에는 새로운 경제전망이 나오지 않고, 9월 발표와 큰 변화가 없을 것 같아 기자회견에 귀추가 주목된다. 파월 의장은 금융여건의 긴축(시장 금리 상승)이 통화정책에 변함이 없는 이유라고 다시 한 번 언급할 것으로 예상된다(비둘기 좋아하는 정보). 한계 정보는 더 많이 공개하지만, 파월의 장기 누그러짐, 즉 9월 도트 차트가 전하는 정책이 내년 말까지 제한적으로 유지되는 시점이 앞당겨질 수 있는지 주목해야 한다.

예상되는 비농업 급여 감소

11월 3일 비농업 고용 시장은 주로 레저 및 숙박 산업의 임시 고용 둔화와 미국 자동차 근로자의 파업으로 인해 9월 336,000명의 절반도 안되는 168,000명으로 둔화될 것으로 예상됩니다.

더 많은 재무 보고서

Apple, Novo Nordisk, Eli Lilly, AMD, Pfizer, Qualcomm, Berkshire Hathaway(아마도)

LD Capital

As a global blockchain investment firm, we have built a portfolio of over 250 investments since 2016, spanning across various sectors, including infrastructure, DeFi, GameFi, AI, and the Ethereum ecosystem. We focus on investing in projects with disruptive innovations, actively taking on the role of primary investors, and providing comprehensive post-investment services to these projects. We employ a combination of direct investment from our own funds and a distributed fund model to cover all-stages of investment.

Trend Research

Trend Research division specializes in crypto hedge funds focusing on secondary areas within the crypto market. Our team members come from top platforms and institutions like Binance and CITIC. We excel in macroeconomics, industry trends, and project data analysis, with trend, hedge, and liquidity funds.

Cycle Trading

We specialize in Web3 project investment and service, with a strong emphasis on Infra, applications, and AI. We have a team of nearly 20 senior engineers and dozens of crypto experts as advisors, assisting projects in strategic design, capital platform relations, and liquidity enhancement.