原文作者:Yuuki,LD Capital

引言

Lybra Finance 目前TV L3.28 億,超過crvUSD、Pendle、Raft、Gravita 等主流LSDFi 協議的總和,已經成為最大的LSDFi 協議。目前正值Lybra V2升級之際,下文主要分析Lybra V2解決了哪些現存問題以及做出了哪些協議拓展。

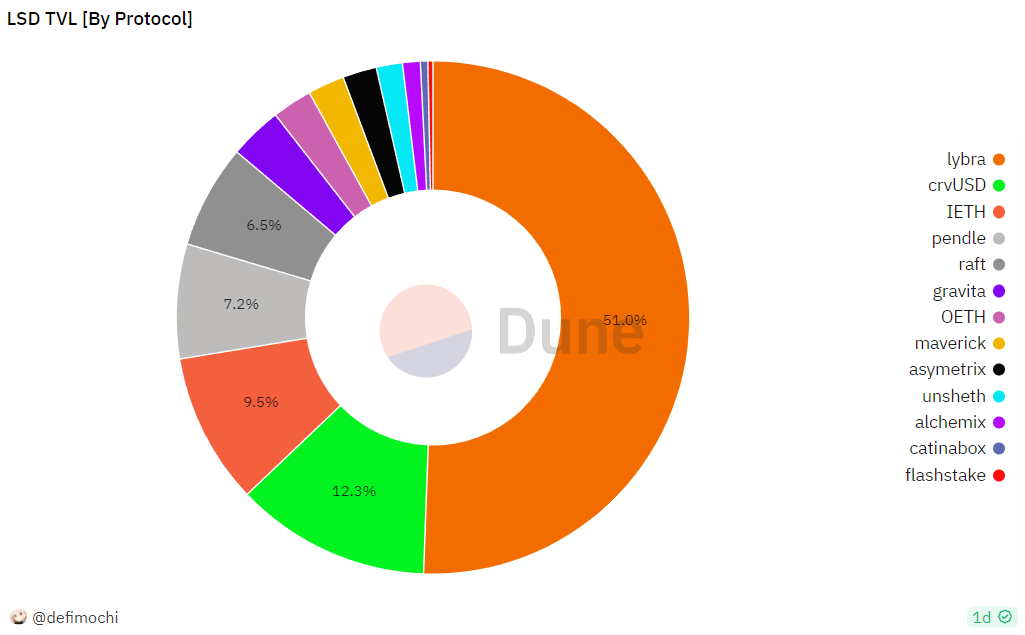

Lybra 在LSDFi 賽道市佔率超50%

來源:Dune@defimochi,LD Captial

Lybra V2目前由Cod 4 rena 和Consensys 的代碼審計已經完成,Halborn 的最後審計即將結束;確認將會於8 月底上線。主要功能更新包括推出peUSD 支持非rebase 的LST、上線Abitrum、引入LBR War 通過治理控制代幣排放(類似Curve War)、引入提前解鎖罰金與dLP 罰金,以此引入LBR 燃燒與eUSD 價格穩定基金等。

Lybra V2與V1功能對比

來源:Lybra,LD Captical

在Lybra V1中,協議憑藉創新的生息穩定幣的機制設計吸引了市場關注,累積了大量的TVL,但也暴露了以下四個問題:

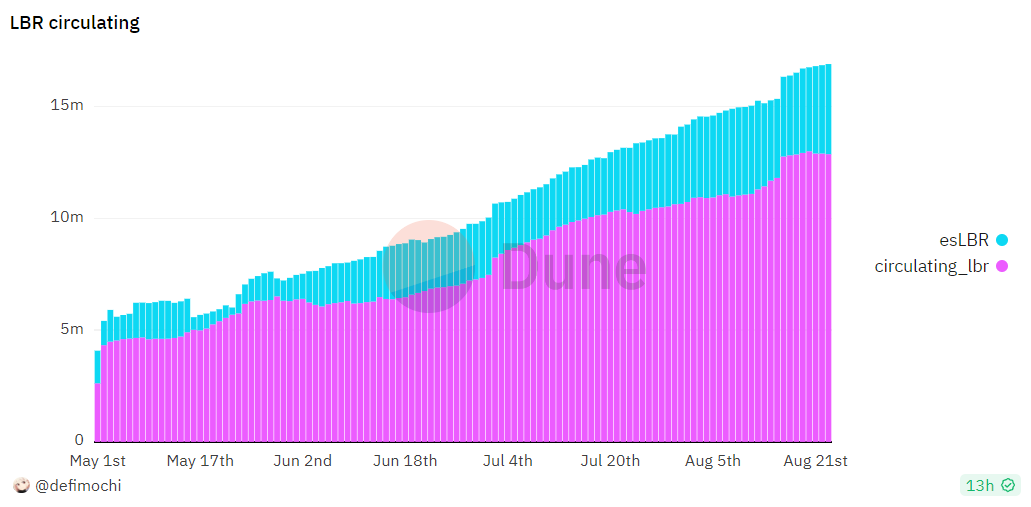

1、eUSD 鑄幣的收益風險不平衡:Lybra V1收取鑄幣者抵押品產生的利息抽水1.5% 歸協議收入,剩餘部分兌換為eUSD 分配給eUSD 的持有人實現生息穩定幣的功能。這導致對於eUSD 的鑄幣人來說損失了1.5% 的利息收入同時承擔了合約風險,為了激勵鑄幣行為需要esLBR 補貼,這會造成LBR 流通量的嚴重通脹;從5 月初到現在(8 月23 日) ,LBR 流通量從4.33 m 上升至12.87 m,通脹297% ,LBR+esLBR 從5.42 m 上升至16.9 m,通脹312% 。

LBR 通脹嚴重

來源:Dune@defimochi,LD Captial

2、eUSD 持幣可以獲得利息使得鑄幣者持幣意願強(鑄幣者放棄持幣意味著放棄全部抵押品收益),市場購買意願強(相較於USDT 等不生息穩定幣,持有eUSD 可以獲得年化7% -10% 的收益率),疊加協議持續購買eUSD 用做利息分配使得eUSD 長期正溢價;

eUSD 長期正溢價

來源:Coingecko,LD Captial

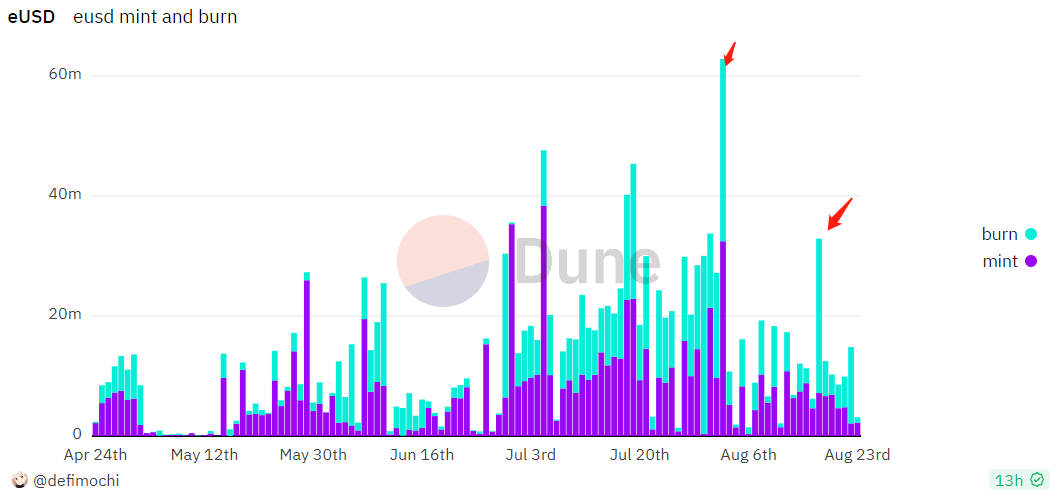

3、stETH 抵押品利息收歸協議兌換成eUSD 分配給eUSD 持有者使得鑄幣者為了利益最大化通常選擇最高的槓桿率,使得整個協議抵押率CR 太低極易觸發清算;在最近8 月2 日與8 月17 日ETH 單日出現較大跌幅,eUSD 均出現了大額清算,這在導致鑄幣人收損失的同時也提高了協議的壞賬風險。

eUSD 高槓桿率容易觸發清算

來源:Dune@defimochi,LD Captial

4、eUSD 通過收取底層抵押品利息將其兌換成eUSD 在分配給eUSD 持有者這一生息機制使得Lybra 無法支持rETH,WBETH 等非rebase 的LST,限制了協議抵押品的拓展。

針對問題Lybra V2推出的調整

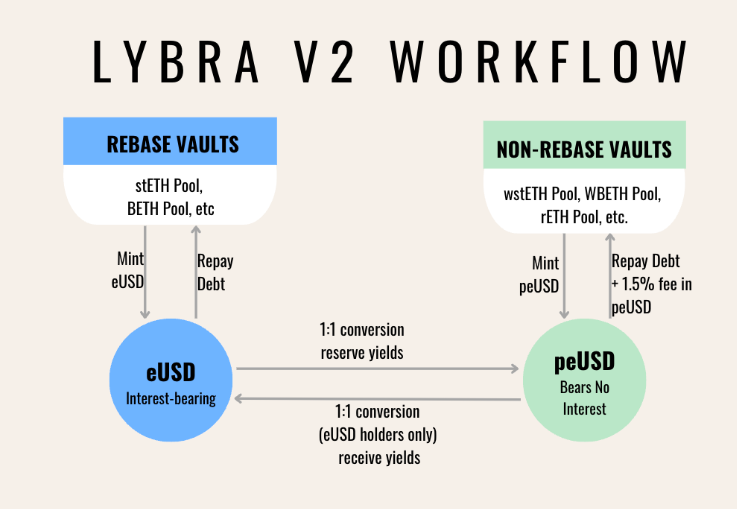

1、協議的高補貼,高槓桿以及穩定幣的應用場景難以拓展本質上都是由於eUSD 的生息機制導致;在Lybra V2版本中peUSD 的推出一定程度上解決了上述問題。peUSD 不是生息的穩定幣,其產品形式與其他的CDP 抵押鑄造穩定幣類似,具體可以解決抵押品端無法拓展非rebaseLST 以及eUSD 難以和其他Defi 應用集成的問題,同時不存在eUSD 高槓桿傾向與正溢價。 peUSD 按照OFT 標準設計支持多鏈集成,推出閃電貸完善產品功能。

上線之初peUSD 的抵押品支持rETH、WBETH 與eUSD,要求LST 的抵押率大於130% ,eUSD 與peUSD 1 : 1 錨定。 eUSD 與peUSD 兩者結合使用可以讓eUSD 的持幣者保留eUSD 利息的同時釋放流動性,但這有可能會引發循環貸套利,預計市場會通過eUSD 的溢價與peUSD 的折價平衡。總的來說peUSD 在另一個維度上拓展了協議發展,但其也將面臨crvUSD、Raft 等其他相對同質化產品的競爭,如何降低peUSD 的流動性成本是協議V2版本面臨的又一挑戰。

peUSD 鑄造流程圖

來源:Lybra,LD Captical

2、協議引入提前解鎖罰金與dLP 罰金用以燃燒LBR 與維持eUSD 價格穩定。在Lybra V2中esLBR 解鎖為可在二級市場交易的LBR 代幣需要90 天,但用戶可以選擇支付總解鎖份額的25% -95% 作為罰金以加快解鎖;該部分罰金協議允許市場用LBR 或eUSD 支付以50% 的折扣購買。 dLP 的罰金設計與上述類似,在V2中,鑄幣者被要求持有相較於鑄幣頭寸價值超過5% 的LBR/ETH LP 才可以享受esLBR 的獎勵。如果鑄幣者所持有的LP 總價值不符合要求,則該獎勵部分也將作為罰金允許市場用LBR 或eUSD 支付以50% 的折扣購買。

上述兩部分罰金拍賣可以使協議獲得一部分LBR 和eUSD 收入,LBR 收入部分協議將會銷毀以減少LBR 供應,eUSD 部分將作為協議的戰略儲備維持eUSD 的二級市場價格錨定。

dLP 的設計可以將LBR/ETH LP 與eUSD 鑄幣者綁定,減少維持協議良性運轉所需要的參與方,或許也有利於降低LP 激勵從而降低LBR 的通脹速度;缺點是提高了鑄幣人的參與門檻。

3、V2中新增eUSD 的溢價抑制機制,主要分為兩部分:一是當累計平台費超過1000 eUSD 時,如果eUSD/USDC 大於1.005 ,協議將會把多餘的eUSD 兌換為USDC 發送至協議獎池(此時eUSD 的持幣人的收益以USDC 的形式分配);當eUSD/USDC 不高於1.005 時,多餘部分的eUSD 將被兌換為peUSD 發送至協議獎池。總的來說就是將eUSD 持有人的利息分配更改為USDC 和peUSD,從而減少了來自協議利息分配帶來的潛在二級市場買壓。 (目前eUSD 持有人的收益分配所需的eUSD 是協議使用抵押品收益與協議收入交換所得,但長期來看協議收入是不足以支付eUSD 持有人利息的,需要協議向二級市場購買eUSD用以分配;V2將eUSD 持有人的利息分配更改為USDC 和peUSD 短期來看增加來自協議eUSD 的賣出,長期減少來自協議eUSD 的買入)

其次在提前解鎖罰金和dLP 罰金模塊累計的eUSD 部分也會作為協議儲備穩定eUSD 的價格,當eUSD 溢價時協議可以選擇出售該部分eUSD 來調控二級市場價格。

另外值得關注的是Lybra V2中由於可以支持多種抵押品,esLBR 在不同抵押品池中的排放份額就變為了可治理的模塊。由於Lybra 目前在LSDFi 協議中的龍頭地位,或有可能吸引資產發行方(LSD 協議)為了拓展其LST 的應用場景累積esLBR 參與Lybra 協議治理,或者通過賄賂市場為esLBR 的持有者增加收入。