一文详解去中心化稳定币的现状与未来(下)

原文作者:SCapital

相关阅读:

引言:FRAX的算法部分与LUNA并无显著差别,但他高比例的USDC抵押和与市场信心挂钩的动态抵押率,降低了死亡螺旋的风险,在熊市展现了相当的韧性。此外,作为不与法定货币挂钩的浮动稳定币,RAI和FLOAT是两个有意思的尝试,它们不锚定任何法币,但追求价格的低波动率,期望成为加密世界的原生稳定币。

Part algorithm, Part crypto-collateralized Stablecoin

Frax Finance

FRAX协议向加密世界介绍了一种去中心化稳定币,部分由抵押品支持、部分由算法稳定的概念。

Basic Mechanism

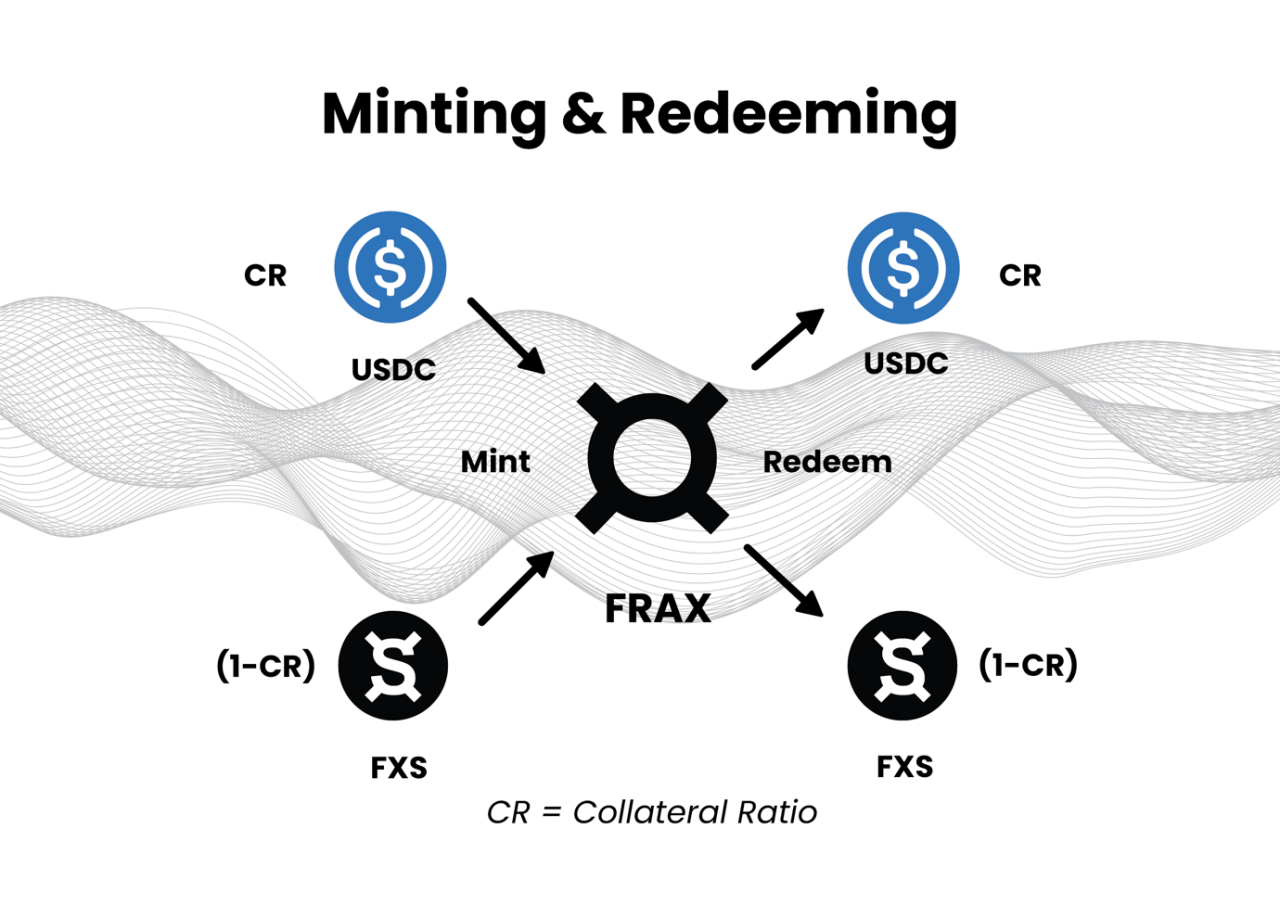

FRAX协议拥有一个双代币系统,包括稳定币FRAX和治理代币FXS, FRAX与美元挂钩,由稳定币(USDC)部分抵押。在这种模式下,允许FRAX同时得到抵押品和算法(FXS的销毁和铸造)的支持。除去USDC抵押部分,FRAX其实和LUNA非常相似。

虽然目前FRAX协议支持多种抵押品,但是为了维持FRAX的稳定性,协议鼓励中心化稳定币USDC作为主要的抵押品,抵押率我们可以看做市场对FRAX的信心指数,会动态调整这也是区别于LUNA无限印钞模式最大的不同。换句话说,只有在抵押率为0 时,FRAX的铸造完全由FXS的销毁支持才是等同于LUNA的模式。

当抵押品(USDC)和FXS被存入FRAX协议合约时,FRAX就被铸造出来。铸造1 个FRAX所需的抵押品数量由抵押率决定。换句话说,FRAX抵押率决定了构成1 美元FRAX价值的抵押品和算法之间的比例。

如果FRAX的交易价格高于1 美元,说明市场需求大于供给,协议会降低抵押比例,从而减少了抵押品,增加了必须存入的FXS来铸造FRAX,这会降低支撑所有流通FRAX的抵押品数量。如果FRAX的交易价格低于1 美元,说明市场供给大于需求,该协议就会增加抵押比例,增加的抵押品也意味着减小了存入的FXS来铸造FRAX,系统中抵押物占FRAX供应的比例会增长,从而增加了对FRAX的市场信心。

Stability Mechanism

FRAX V1 :

FRAX可以从系统中铸造和兑换1 美元的价值,这使得套利者能够在公开市场如Uniswap上平衡FRAX的供需关系。

如果FRAX的市场价格高于1 美元的目标价格,那么就存在套利机会,可以通过在系统中注入1 美元的价值来铸造FRAX,并在公开市场上以超过1 美元的价格出售FRAX代币。在任何时候,创造新的FRAX,用户必须在系统中投入1 美元的价值,差别就在于抵押品和FXS组合成1 美元价值的比例。当FRAX处于100% 抵押品阶段时,投入到系统中创造FRAX的100% 价值都是抵押品。随着协议进入混合阶段,在铸币过程中进入系统的部分值成为FXS(然后在流通过程中烧毁)。例如,在98% 的抵押品比率下,每铸造一枚FRAX都需要0.98 美元抵押品并燃烧0.02 美元价值的FXS。在97% 的抵押品比率下,每铸造一枚FRAX都需要0.97 美元抵押品并燃烧0.03 美元价值的FXS,以此类推。

如果FRAX的市场价格低于1 美元的价格范围,那么就存在套利机会,可以通过在公开市场上折价购买FRAX代币,在系统中赎回1 美元的价值。在任何时候,用户都可以从系统中赎回FRAX的1 美元价值,区别仅仅在于返还给赎回者抵押品和FXS的比例。当FRAX处于100% 抵押品阶段时,赎回FRAX所返还的100% 价值都是抵押品。随着协议进入混合阶段,从系统中赎回的部分价值以FXS计价(为赎回用户而铸造的)。例如,在98% 的抵押品比率下,每一个FRAX都可以兑换成0.98 美元的抵押品和价值0.02 美金的FXS。在97% 的抵押品比率下,每一个FRAX都可以兑换成0.97 美元的抵押品和价值0.03 美金的FXS。

FRAX的赎回程序很容易理解,而且经济上也很合理。在100% 的抵押率阶段,它是非常简单的,意味着价值一美元的抵押品可以铸造出价值1 美元的FRAX。在抵押+算法阶段,FXS被烧毁,FRAX被铸造。另一方面,当FRAX被赎回时,FXS的铸造就会发生。因此,FXS代币的价值部分由FRAX的需求所决定,彼此之间也是显著的正相关。区别于LUNA和UST之间的赎回机制,FRAX本身有超过85% 的USDC来抵押,且CR比率会随着市场供求平衡灵活的动态调整,因此FXS的抛压相对要小很多,FRAX不太容易出现死亡螺旋。

FRAX V2 AMO

2021 年3 月FRAX V2引入了 AMO(算法做市程序 Algorithmic Market Operations Controller)。机制的迭代保留了V1版本的基础功能,并扩展了挂钩稳定的理念,使其每个AMO模块是一个自主的合约,只要不改变FRAX价格脱离其挂钩,就可以颁布任意的货币政策。这意味着AMO可以通过算法进行公开市场操作,但他们不能任意凭空铸造FRAX并打破挂钩。

每个AMO都有4 个属性。

去抵押--策略中降低CR的部分

市场操作--策略中在平衡状态下运行的部分,不会改变CR

重新抵押--策略中增加CR的部分

FXS 1559--对AMO的资产负债表进行正式核算,准确定义了在利润高于目标CR的情况下可以烧掉多少FXS。

FXS 1559 提案

在FXS 1559 规定以前,50% CR超额资产用来购买并销毁FXS(通过减少供应量为FXS持有者创造收益),50% 直接给予veFXS持有者。

2021 年十月Frax协议通过了一项新提案FXS 1559 ,FXS 1559 计算系统中所有超出抵押品比率的价值,并使用这一价值购买FXS进行燃烧。相当于把奖励全部分配给FXS代币持有者。具体来说,每个时间间隔t,FXS 1559 会计算高于CR的超额阶段,并根据抵押品比率于价格比例铸造FRAX。然后,它在FRAX/ FXS 交易对购买FXS,并进行销毁。

随着上述框架的明确定义,现在很容易看到Frax v1是AMO的最简单形式,功能只有单纯的调节CR比率来稳定币价,FRAX V2 AMO增加了市场运营功能,为FRAX创造了更多的使用场景。

AMO市场运营的目的在于可以使用协议中剩余的资金赚取收益,例如投资可靠的DeFi协议,AAVE,Compound,Yearn,Uniswap等。需要注意的是,AMO投资的DeFi协议都是没有锁定期限的协议,以此来保证在需要的时候能随时抽取资金,防止币价脱锚。

AMO市场运营的大方向:

1. Collateral Investor

抵押品投资是AMO将闲置的USDC抵押品转移到提供可靠收益的DeFi协议。目前协议包括:Aave, Compound, 和 Yearn。这个AMO的主要要求是在FRAX大量赎回的情况下,能够立即退出已投资的抵押品。

2. Curve 和Uniswap Liquidity

Curve 和Uniswap v3流动性AMO,通过向其他稳定币提供针对FRAX的流动性,使FRAX和抵押品发挥作用,为协议提供流动性并保持价格挂钩。

3. FRAX Lending

将FRAX供应到货币市场,如Compound或AAVE,允许任何人通过支付利息而不是基本的铸造机制来借用FRAX。从本质上讲,Lending AMO为FRAX流通创造了一个新的路径,通过支付货币市场设定的利率来实现加息降息的操作。比如AMO可以铸造更多FRAX(降低利率),回收FRAX(提高利率)。

Advantages and Weaknesses

Frax作为一个混合型稳定币,主要解决了DAI这类超额抵押资金使用效率不高和对应的清算风险,以及AMPL等完全没有抵押品的算法稳定币的投机性远大于实用性。通过引入抵押率这个概念,很好的调控了这两者直接的平衡。

央行是通过参与公开市场操作来控制货币供应,最常见的就是通过从市场上购买或出售国债,来有效增加或减少货币系统中美元的总流通量。Frax的AMO机制反映了中央银行的工作方式,以上AMO实际在大多数情况下已经代替了FRAX的铸币和销毁机制,通过Curve和其他借贷平台进行多元的货币调控政策来控制着FRAX的扩张和紧缩。在提高协议的货币政策灵活性的同时,也大幅提高了协议的现金流收入。

Frax最大的诟病也是来自于对于USDC的过度依赖,CR 通常维持在85% 以上。因此严格意义上讲,Frax并不是去中心化的。

从另一个角度来说,为什么市场需要一个绝大多数由USDC来支撑的新的稳定币?Frax的AMO机制试图通过沉淀资金在Defi产生的收益来回答这个问题。USDC由于其合规特性,导致其资产的配置只能极其保守,以美元现金和银行间的票据构成,并且这些收益也不归属于USDC持币人。而Frax通过沉淀的USDC参与Defi,所产生的类似商业银行的收益将远高于USDC的美元收益,并且通过FXS 1559 的燃烧机制,将收益反馈到FXS上面。

Floating Stablecoins

Float Protocol

Float Protocol的出发点是相信加密货币应该需要有自己的稳定币,这是DeFi经济的一个去中心化的记账单位。投资者习惯把稳定币的价格锚定在1 美元,但保持精确的挂钩面临多样的挑战。美元的扩张性货币政策,会使美元稳定币的购买力不断被削弱。此外,加密货币拥有的全球化性质,让其主要的稳定货币与某个国家的法定货币挂钩是有风险的。因此如果加密货币要建立一个新的金融体系,它应该用自己的货币来计价,而美元是传统中心化金融的象征。

Float Protocol试图重新定义稳定币,而不是挂钩1 美元。为此,Float协议正在建立未来的去中心化货币系统的新秩序,该协议的核心是FLOAT代币,是一种浮动货币,它不与任何特定价值挂钩。因此,就像一个国家的货币可能会随着需求的增加而变得更有价值(如通过贸易、旅游或作为金融避险),一个真正的加密稳定币也应该能够随着对它和加密货币的需求波动而浮动。为了实现浮动价值,FLOAT由一篮子加密货币支持。在该协议的第1 版中,篮子里只从以太坊开始,但随着时间的推移,更多的加密货币将被添加到篮子里,以分散对一种加密货币的风险。简而言之,短期来看我们可以把FLOAT看作低波动率的ETH,但是之后随着篮子里加入了多种主流加密货币,FLOAT会更像是一个加密货币大盘的指数,体现的是加密市场的整体经济和购买力。

Basic Mechanism

Float 的初始目标价格为 1.618 美元,目标价格会随着市场情况而变化。如果篮子的价值相对于流通的Float的价值在增长,目标价格将随着时间的推移而增加(反之亦然)。 Float 的目标价格与 Float 的需求成正比。

FLOAT通过频繁的拍卖来稳定供应,以扩大或收缩供应。它还得到一篮子加密货币作为部分支持,这些货币被用作拍卖过程的一部分。篮子的价值和目标价格的FLOAT总价值之间的比率被称为篮子系数(Vault Factor)。因此,在开始时,篮子系数应该等于100% ,随着时间的推移,篮子系数就会发生变化。由于ETH的价值是不稳定的,在任何时候,抵押系数可能高于或低于100% 。在每一次收缩或扩张的拍卖中,协议的目的是将篮子系数移动到其目标价格上。

而另一部分则是由原生代币BANK来支持,承担着FLOAT价值的稳定(例如,如果FLOAT的价格太高,这种过剩的需求就会被捕获并转移到BANK。同样,如果FLOAT的价格太低,BANK被用来支持FLOAT的价格),此外BANK也承担着治理Float协议的作用。

Stability Mechanism / Price Adjustment

为了进行稳定性调整,Float Protocol需要知道FLOAT、BANK和ETH的价格。

协议使用以下方法来做到这一点。从Chainlink上的ETH-USD Feed获取ETH价格,从Sushiswap上的FLOAT-ETH TWAP(时间加权平均价格)了解以ETH计算的FLOAT价格。最后,从Sushiswap获得BANK-ETH TWAP,以了解以ETH计算的BANK价格。

每个时期(最初设定为24 小时),计算FLOAT TWAP(时间加权平均价格,对特定时期的价格的衡量)。如果它与目标价格有差异,协议会通过铸币(扩张)或买入并烧毁FLOAT(收缩)来改变供应。扩张时期使用荷兰式拍卖,收缩时期则反向荷兰式拍卖。从长远来看,该协议的目的是逐步减少一个时期的时间,并最终将权力交给协议参与者,在认为有必要或有利可图时进行扩张和收缩。

若TWAP高于目标价,则进行通胀;若TWAP低于目标价则进行通缩。通胀与通缩的方式受衡量储备资产是否充足的Vault Factor影响,Vault Factor=金库中锁定的ETH价值/流通中FLOAT目标价格市值,若Vault Factor>1 ,则说明金库处于盈余状态;若Vault Factor<1 ,则处于亏损状态。

通胀阶段,套利者以高于目标价,低于市场价的价格,支付ETH与BANK以荷兰拍卖的方式获得协议新发行的FLOAT。若处于盈余状态,除目标价之外的部分均以BANK支付,消耗的BANK更多;若处于亏损状态,则除目标价之外还有一部分以ETH支付,一部分以BANK支付,为Vault补充更多的ETH。

通缩阶段,套利者以低于目标价,高于市场价的价格,将FOLAT以反向荷兰拍卖的方式出售给协议。若处于盈余状态,则协议全部以ETH向用户支付,BANK不受影响;若处于亏损状态,协议以部分ETH+铸造的BANK支付,减少协议的支出。

Historical performance

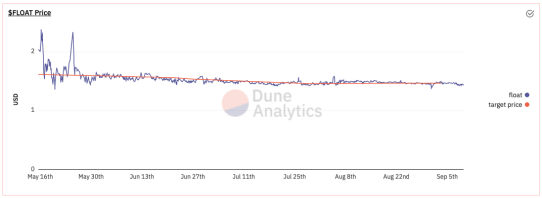

就FLOAT Price和Target Price的历史价格走势来看,协议的机制确实在两者价格之间实现了某种程度的稳定。

风险

如果价格长期剧烈波动向下,流动性和对BANK的投机性需求可能会消失。这意味着协议将很难使价格回到目标(最终协议抵押品不足或不能通过新铸造的BANK 来支持 FLOAT 的价格)。

极端行情下,FLOAT的持有者可能会急于将他们的FLOAT卖回给协议以换取新发行的 bank,如果 BANK 的流动性也越来越差,那么这种恐慌就会被放大。

由于Float的发行和赎回均通过拍卖的机制进行,因此无法快速扩展,只能通过市场调剂机制慢慢进行,也限制了 Float 的应用。

float本身没有有效的市场需求和使用价值,从而导致 Float 的发行量非常少。Bank也没有有效的价值捕获机制。

Reflexer Finance

“I am focusing on RAI rather than DAI because RAI better exemplifies the pure ideal type of a collateralized automated stablecoin,backed by ETH only。DAI is a hybrid system backed by both centralized and decentralized collateral,which is a reasonable choice for their products but it does make analysis trickier”-Vitalik Buterin

Reflexer是一个可以使用加密货币抵押品来发行非挂钩稳定资产的平台。RAI是此类资产中的第一种,和最初的DAI一样,它只由ETH超额抵押生成,并有一个由链上PI控制器计算的本地资金利率来对应复杂的市场状态,以此来推动RAI的市场价格向赎回价格收敛。简而言之,RAI可以被描述为一种以美元计价的低波动率的ETH,有一个移动的挂钩。

Basic Mechanism

RAI/USD的汇率由其供求关系所决定,协议会试图通过不断地贬值或重估其价值来稳定RAI的价格。供应和需求机制在两方之间进行。SAFE用户(用ETH生成RAI的用户)和RAI持有人。

不同于Float的机制,RAI会主动更新自己的挂钩(也就是赎回价格),以调整市场价格与赎回价格的偏差。RAI使用一个链上PI控制器来设置其赎回价格的变化率,称为赎回率,以年化利率表示。赎回率对市场价格偏差的敏感性由控制器的PI参数决定,目地是调整这些参数,使RAI在面对各种情况和潜在冲击时能够自主地保持价格稳定。

PI控制器由两个项组成,比例(P)和积分(I)。P项只基于当前的误差,所以当误差消失时,会立即将赎回率重置为0% 。误差被定义为RAI赎回价格(也称为 "目标价格")与RAI市场价格之间的差异。I项随着时间的推移积累误差,随着误差的持续时间而增加赎回率,而不仅仅是误差的大小(与P项不同,它没有时间成分)。因此,控制器设定的最终赎回率是通过将P项和I项确定的比率相加计算出来的。

需要注意的是,控制器有两个项的原因是P项和I项在不同的时间尺度上运行,使控制器能够检测和应对突然的冲击和长期的干扰。P项对于应对突然的冲击更为重要,因为它可以在RAI检测到价格冲击时迅速提升,并在价格冲击消失时迅速重置。I项对于纠正长期的价格偏差--称为稳态误差--更为重要,因为它将缓慢上升,只要误差持续存在,就会越来越强,然后随着时间的推移缓慢复位。I项将赎回率保持在使误差为零的任何数值。实际上,I项是在寻找能使误差保持为零的平均长期赎回率。

Monetary Policy

RAI的长期价格轨迹由ETH的杠杆需求决定。如果SAFE(类似Vault)用户去杠杆和/或RAI用户做多,则RAI倾向于升值,如果SAFE用户加杠杆和/或RAI用户做空,则会贬值。

为了更好地理解RAI的行为,我们需要分析其货币政策,它主要由四个要素组成。

赎回价格:这是协议希望RAI在二级市场上的价格(例如在Uniswap)。赎回价格被SAFE用户用来铸造RAI,它也被用于全球结算,以允许SAFE和RAI用户从系统中赎回抵押品。但赎回价格几乎总是浮动的,因此它不针对任何特定的挂钩。

市场价格:这是RAI在二级市场上的交易价格(在交易所)。

赎回率:这是RAI的贬值或重估率。贬值/重估RAI的过程包括赎回率来改变赎回价格。

全球结算:结算包括关闭协议,允许SAFE和RAI用户从系统中赎回抵押品。结算使用赎回价格(而不是市场价格)来计算每个用户可以赎回多少抵押品。

当RAI的市场价格>赎回价格持续一段时间时,赎回率将变为负值。

当RAI的市场价格<赎回价格持续一段时间时,赎回率将变为正值。

当RAI的市场价格=持续一段时间的赎回价格时,赎回率将稳定在一个状态(可能不是零,赎回率由P项与 I项的和来决定)。

Arbitrage Mechanism

市场价格高于赎回价格,表明对 RAI 的需求过多,则系统会将赎回价格进一步降低。意味着用户可以以赎回价格铸造新的 RAI,然后将其卖出换取 ETH,以此来套利。

市场价格低于赎回价格,表面对 RAI 的需求不足,则系统会进一步提高赎回价格,从而导致借贷成本更高,这会激励人们偿还贷款,以此减少市场上 RAI 的供应,在所有条件相同的情况下,这会提高 RAI 的价格。

Advantages of RAI’s Monetary policy

相比于其他挂钩一美元的稳定币项目,RAI的货币政策提供了一些它们不具备的优势

灵活性:协议可以根据RAI市场价格的变化对RAI进行贬值或重估。这个过程在SAFE用户和RAI持有人之间转移价值,并激励双方将市场价格带回协议选择的目标价格。该机制类似于国家贬值或重估其货币,以应对贸易不平衡。在RAI的案例中,"贸易不平衡 "发生在RAI和SAFE用户之间。

自由裁量权:协议本身可以自由改变目标汇率,使其对自己有利。它可以随时吸引或排斥资本。

Historical performance

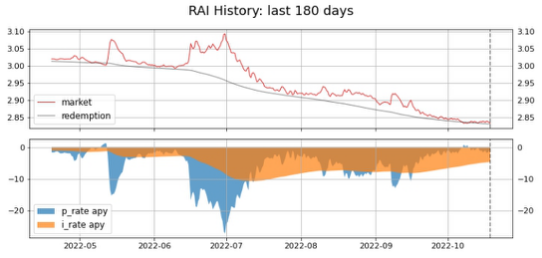

根据RAI的历史表现来看,由于上图并没有做平滑处理所以可能第一眼看起来RAI的价格在半年之内出现了大幅下跌,但实际上尽管是熊市RAI只下跌了约5% ,而同时期的ETH下跌了约50% ,因此RAI在稳定性上还是可圈可点的。

Use Cases

投资组合的多样化:RAI提供了对ETH价格变动的抑制性风险。

DeFi抵押品:RAI可以作为ETH的补充或DeFi协议中的替代抵押品,因为它可以抑制以太坊的价格波动,让用户有更多时间对市场变化做出反应。

DAO储备资产:DAO可以在其资产负债表上保留RAI,并获得一部分的ETH风险敞口,而不受其全部市场波动的影响。

Comparative analysis between Float Protocol and Reflexer Finance

基本机制:FLOAT的稳定机制采用的是较为传统的荷兰式拍卖,并且依赖预言机的报价。RAI则是通过链上PI控制器计算的本地资金利率来对应复杂的市场状态以此来推动RAI的市场价格向赎回价格收敛。相信拍卖机制大家并不陌生,但缺陷在于频繁拍卖达到价格稳定,在效率上并不优异,况且一旦抵押品暴跌,预言机无法实时投喂真实价格,价格发现较差。而PI控制器则是一个很优美的控制算法,在工业控制应用的十分广泛。有时候,无需知道系统模型的情况下,只要有经验去调整参数PI,就可以达到期望的控制效果。关于RAI最有趣的事情之一是,控制器的参数在很大程度上决定了RAI资产的行为。我们知道协议希望RAI相对于ETH来说是 "抑制波动的",但实际上是控制器的参数决定了RAI相对于ETH的 "抑制 "程度。因此,RAI的部分设计过程涉及从交易员和潜在的RAI持有者那里获得关于他们对波动性抑制程度的偏好的反馈,然后使用RAI模拟来确定导致预期资产行为的控制器参数。因此协议的设计就可以很明确的捕获RAI行为的上限和下限。既不会让RAI的波动性比ETH更大,但不会让RAI与ETH完全不相关。所以RAI的理想状态是介于两者之间,与ETH相关,但波动较小。

稳定性:FLOAT的价值是根据其自身的需求和其 "篮子 "中加密货币的需求而变化,反映的是整体加密货币市场的经济。后续协议会加入更多加密资产进入篮子,但是在市场在出现剧烈下跌时,加密货币间的相关系数本身就很高,因此会让FLOAT的价格仍然波动剧烈。而RAI 的长期价格轨迹只由ETH的杠杆需求决定,并且会有链上PI控制器配合货币政策会主动调节市场价格向赎回价格收敛,从历史价格表现上我们也可以看出RAI相对于FLOAT更为稳定。

使用案例:这两种浮动稳定币相较于其他稳定币项目目前并没有很广泛的使用案例,只处在一个实验阶段,也并没有得到加密投资者的普遍认可。

关于 SCapital

SCapital 是一支抗周期的全方位区块链投资基金,业务涵盖比特币挖矿、一级市场风险投资,并深度参与基于市场/行业分析的二级市场去中心化金融活动。