2022년 NFT 트랙 개발 개요

연구소:Mint Ventures

연구원: 제시카 셴

팟캐스트: Xiaoyu App, QQ Music, Apple Podcast에서 "WEB3 Mint To Be" 검색

첫 번째 레벨 제목WEB3 FOUNDERS REAL TALK

이미지 설명

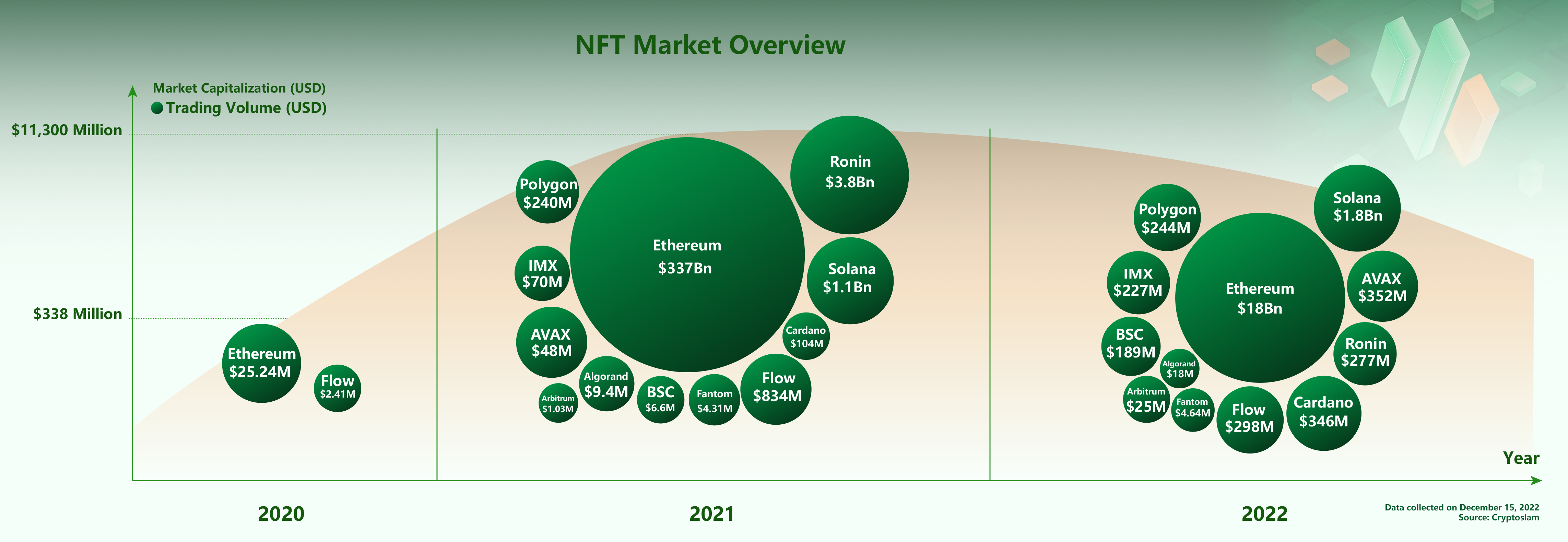

2020년부터 2022년까지 NFT 거래량 및 시장 가치

2020년부터 2022년까지 NFT 산업은 불과 2년 사이에 많은 변화를 겪었습니다. 많은 사람들이 보기에 2020년의 NFT는 허공에 있는 성의 개념일 뿐이며 2022년까지 NFT의 자산 속성과 재무 속성은 사람들의 마음에 깊이 뿌리내렸습니다. 트랜잭션 볼륨의 관점에서 NFT를 살펴보면 다음과 같은 관찰 결과가 있습니다.

NFT 시장의 전체 시장 가치는 2021년에 빠르게 성장할 것이지만 NFT 거래량은 2022년 약세장에서 급격히 감소할 것입니다.

2021년 이더리움에서 PFP가 폭발적으로 증가하면서 NFT의 첫 해가 열렸지만 올해 이더리움에서 NFT 거래량이 10배 이상 감소했습니다.

각 퍼블릭 체인의 NFT 자산은 점차 고유한 특징을 나타냅니다.

2020년에 NFT가 시작된 NBA Top Shot on Flow와 당시 이더리움에 있던 Axie Infinity NFT가 있습니다. 2021년까지 NFT 자산은 이더리움을 중심으로 다양한 퍼블릭 체인에서 만개할 것이며, 강력한 문화적, 예술적 속성을 가진 PFP 자산 거래가 주도하여 NFT에 대한 업계의 미래 상상을 열 것입니다. 2022년에는 약세장 환경의 영향을 받아 NFT 시장이 식고 이더리움의 NFT 거래량은 거의 95% 감소하지만 이더리움의 PFP 거래는 여전히 업계의 주요 테마입니다. 체인의 자산은 상대적으로 활성화됩니다.

퍼블릭 체인의 관점에서

Ethereum, Solana는 계속해서 NFT 트랜잭션을 주도합니다.이더리움과 솔라나가 계속 NFT 거래량을 주도하고 있으며 두 PFP 거래가 상대적으로 활발하지만 솔라나의 빈번한 다운타임 이벤트로 인해 생태계의 발전이 제한적이며 사용자 신뢰도에 대한 피해는 어느 정도 영향을 미칩니다. 체인의 NFT 트랜잭션에 대한 영향력.

NFT OG 퍼블릭 체인 Flow의 생태학적 한계가 강조됩니다.기존 NFT 퍼블릭 체인 Flow는 NBA Top Shot을 사용하여 업계에 NFT 계발 교육을 제공합니다.그러나 2022년까지 거래량은 3억 달러 미만으로 떨어질 것입니다.Flow 체인의 NFT 생태는 여전히 스포츠 카드를 중심으로 성장하고 있습니다. .

Polygon은 가장 잠재적인 NFT 퍼블릭 체인이 되기 위해 제 역할을 다합니다.Polygon은 저비용, 상대적으로 안정적인 성능 및 EVM 호환성으로 인해 많은 브랜드와 영향력 있는 사람들이 선택하는 공개 체인이 되었습니다. 여기에는 Starbucks Odyssey, Donald Trump 디지털 트레이딩 카드 및 Reddit Avatar, 매우 기대되는 소셜 프로토콜 Lens Protocol의 NFT가 포함됩니다. 또한 Polygon을 기반으로 합니다.

NFT 산업의 폭발은 주로 콘텐츠에 의존합니다.예술과 창조는 이 단계에서 NFT의 영혼 요소입니다.시장은 NFT가 지닌 문화적 속성과 실제 거래를 통한 미래 생태 발전에 대한 기대를 인식하고 많은 PFP를 제공했습니다. 더 높은 평가.NFT 출시 후 이를 중심으로 한 생태 건설 모델은 점차 업계의 주류 방법이 되었습니다.먼저 생태계를 구축한 다음 NFT를 발행하는 몇몇 프로젝트는 더 많은 사용자 기반을 가지고 있으며 비생태 NFT도 우승했습니다. 짧은 시간에 많은 사용자의 관심을 끌었습니다.NFT의 광란과 거품이 점차 사라지면 사람들은 NFT의 대체 불가능한 비동질성이 가져오는 진정한 의미에 더 많은 관심을 갖게 될 것입니다.실용성과 주변 생태는 프로젝트 당사자의 전략적 초점이 될 것이며 NFT는 핵심 캐리어가 될 것입니다. .첫 번째 레벨 제목

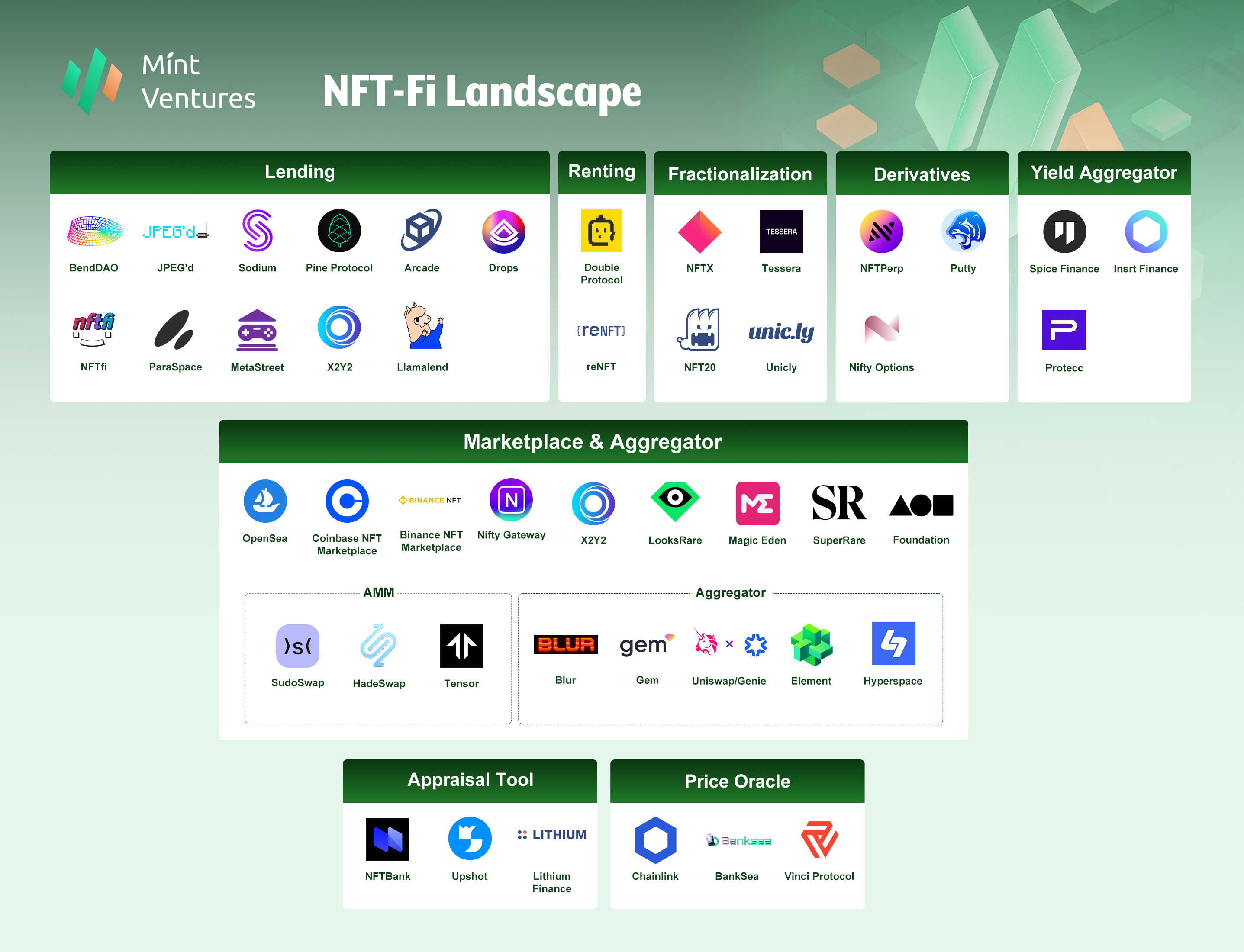

이미지 설명

NFT-Fi 트랙 패턴

에 비해2021년 NFT 산업 전망, 2022년 NFT 시장 구조에 미묘한 변화가 일어났습니다. 일부 흥미로운 트랙은 크게 개선되지 않았으며 일부 트랙은 예기치 않게 많은 신흥 플레이어를 양산하여 경쟁에 참여했습니다. 2022년에 볼 수 있는 몇 가지 트렌드:

거래 시장의 경쟁이 본격화되고 있으며 사용자는 점점 더 이해하고 있습니다.

거래 수수료, 다양한 토큰 보상 보조금, 로열티 규칙에 대한 논의, AMM 메커니즘 혁신, 애그리게이터가 상품을 스캔할 때 새로고침 빈도, 다양한 거래 시장의 다중 체인 배포에 이르기까지 우리는 더 나은 서비스를 제공하기 위해 NFT 거래 시장과 애그리게이터를 계속 보게 됩니다. 사용자 여러분, 우리는 지속적인 시도와 탐색을 해왔지만 일부는 성공했고 일부는 실패했습니다. OpenSea는 여전히 가장 큰 사용자 기반과 가장 높은 거래량을 가진 플랫폼이지만 전문 NFT 거래자들로부터 널리 찬사를 받고 환영받는 Blur의 등장도 보았습니다.

애그리게이터는 좋은 기업이 아닙니다.

2022년 업계에 여러 NFT 거래 집계 플랫폼이 등장했지만 타이밍과 거래량의 관점에서 처음 출시된 두 거래 집계 플랫폼인 Gem과 Genie는 그다지 좋은 결과를 얻지 못했습니다. 거래 플랫폼이 수백 개의 학교와 전쟁을 벌일 때 시장 수요와 애그리 게이터의 수익 모델은 시장에서 다소 의문을 제기합니다.

NFT 대출이 호황을 누리고 있습니다.

2022년 상반기 Yuga Labs 에어드랍으로 인한 BAYC 및 MAYC 구매의 물결은 NFT 대출 계약을 일부 플레이어의 레버리지 도구로 만들었고, 12월 말 Ape Staking 서약 기능이 출시되었을 때 다중 대출 협약은 매칭 기능인 서약 소득 풀을 출시하여 다시 한 번 많은 사용자가 참여하도록 유도했습니다. 2022년에도 NFT 대출은 NFT-Fi 하위 트랙에서 새로운 경쟁자가 가장 많이 합류하는 분야임을 알 수 있습니다.조각화, 선물, 옵션 및 기타 상품에 비해 다양한 상품이 있으며 상품은 비교적 성숙하다.

단편화 프로토콜은 여전히 미지근하다

비균질 토큰을 동질화하는 것이 유동성을 향상시키는 방법이라는 것은 모두가 알고 있지만, NFT-Fi 트랙의 파편화된 프로토콜은 예상대로 업계에 유동성을 주입하지 못했습니다. 초창기 프래그먼트 사업에 참여했던 니프텍스(Niftex)는 운영을 중단했고, 프랙셔널(Fractional.art)도 올해 테사라(Tessara)를 위해 사업을 재편했다.

NFT-Fi 기관총 풀이 준비되었습니다

렌딩, 프래그멘테이션, 파생상품 등 NFT-Fi 프로토콜의 1계층 개발은 아직 패턴이 형성되지 않았지만, 이러한 흥미 유발 프로토콜을 기반으로 한 스마트풀 사업은 이미 스프린트 준비를 하고 있다. Spice Finance, Insrt Finance, Protecc 및 기타 프로젝트는 모두 C-엔드 사용자에게 보다 편리하고 사용하기 쉬운 제품을 제공하기 위해 NFT-Fi의 발생을 기다리며 이 미개척 황무지를 목표로 하고 있습니다. 그러나 스마트풀 사업은 1계층 NFT-Fi/DeFi 프로토콜 의존도가 높아 시장기회를 빠르게 포착하고 적시에 전략을 조정하며 제품을 업데이트할 수 있는 능력이 필요하다. DeFi 분야의 스마트 풀 사업은 DeFi 프로토콜의 5%에 불과합니다.% 덜, NFT-Fi 스마트 풀 시장이 어떻게 돌파구를 이룰 수 있을지 고민해야 합니다.