加密 CEX 纷纷涉足美股交易,传统券商迎来“不速之客”

- 核心观点:加密交易所正积极布局美股业务,以应对自身流量困境并抓住美股溢出需求。Binance的“直连券商”与Bitget的“代币化”是两条主要路径,后者通过提高资金效率和7x24小时交易,意图与传统券商争夺全球主流资产的定价权。

- 关键要素:

- 传统美股市场需求旺盛,但非美投资者受限于监管和高昂成本,加密CEX通过代币化或直连券商模式入局,试图解决早期存在的真实流动性、滑点及资产权益等痛点。

- Binance模式通过介绍经纪商和券商基础设施提供商Alpaca实现真实美股交易,资产覆盖范围广但未深度整合生态,用户资金利用率较低。

- Bitget模式发行1:1链上凭证rToken,同样接入真实美股流动性,并支持7x24小时交易、作为合约保证金及质押借贷,显著提升了资本效率。

- 代币化美股在非交易时段或极端行情下的流动性依赖做市商,可能产生价格波动;相关产品需证明托管透明度,并妥善处理分红、拆股等公司行为细节。

- 加密CEX的核心优势在于资金效率和生态可扩展性,能够实现股票、稳定币、加密资产共享保证金;面临的挑战则在于产品体验与合规边界。

- 长期趋势是传统金融与加密金融不断融合,最终可能形成多资产金融平台,而代币化美股正是加密交易所开始与传统机构争夺全球定价权的重要一步。

저자: momo, ChainCatcher

미국 주식 판매가 암호화폐 CEX의 최우선 과제가 되었다.

한편으로, 미국 주식의 넘치는 수요가 너무나 매력적이기 때문이다. 지난 몇 년간 미국 주식 시장은 지속적인 호황을 누렸고, 비미국권 투자자들은 엔비디아와 곧 IPO를 앞둔 SpaceX, OpenAI 같은 유명 자산에 대한 수요가 높다. 전통 증권사는 규제 불확실성과 규정 준수 비용으로 인해 이러한 글로벌 투자자 유입을 효율적으로 처리하기 어렵다. 하지만 SEC가 나스닥의 토큰화 주식 거래 파일럿을 승인하고, 월스트리트가 토큰화 실험을 진행하면서 암호화폐 CEX가 미국 주식 시장에 진출할 가능성도 열렸다.

그러나 다른 한편으로, 이러한 열풍은 암호화폐 CEX 자체의 트래픽困境도 드러내고 있다. 미국 주식 시장이 뜨거울수록 암호화폐 시장은 더 차가워지며, 단기간에 상황을 반전시킬 강력한 촉매제를 찾기 어렵다.

하지만 암호화폐 업계는 결코 호황기에 승부가 결정되는 것이 아니라, 항상 위기와 전환점에서 재편이 일어난다. 최악의 시기가 종종 암호화폐 CEX에게는 최고의 시기가 되기도 한다. '94' 규제 대청소는 Binance의 패권을 공고히 했고, 오늘날 미국 주식 사업은 암호화폐 CEX의 새로운 분수령이 되고 있다.

최근 미국 주식 시장 진출을 가속화하는 경로를 살펴보면, 크게 '전통 증권사 직접 연결' 방식과 '미국 주식 토큰화' 고수 방식으로 나뉜다. 본 기사에서는 Binance와 Bitget을 두 경로의 대표 사례로 삼아, 수십 가지 세부 항목을 통해 유사점과 차이점을 비교하고, 이번 암호화폐 CEX의 미국 주식 시장 진출이 전통 증권사의 파이를 잠식할 수 있을지 살펴본다.

1. 왜 이전의 암호화폐 CEX 미국 주식 상품은 인기를 끌지 못했는가?

본격적인 비교에 앞서, 작년 대부분의 주요 거래소가 미국 주식 상품을 출시한 후 최근 CEX들이 다시 새로운 미국 주식 상품을 집중적으로 내놓은 이유를 간단히 설명하겠다.

이전 세대의 미국 주식 상품은 대부분 두 가지 형태였다. 하나는 차액 계약(CFD)으로, 사용자가 주식의 등락에 거래하며 기초 주식 자체를 실제로 소유하지 않는 방식이다. 다른 하나는 Ondo와 같은 RWA/토큰화 발행 플랫폼에 연결하여 미국 주식 익스포저를 체인 상의 자산으로 포장한 뒤 거래소 진입 경로에 배치하는 방식이다.

이 두 가지 방식은 '있느냐 없느냐'의 문제는 해결했지만, '사용하기 편리하냐'의 문제는 완전히 해결하지 못했다.

차액 계약은 거래 도구에 가까워 단기 방향성 베팅에 적합하지만, 실제 주식 자산과는 거리가 멀다. 초기 토큰화 주식을 실제로 사용해보면 사용자에게 많은 불편 사항이 있었다.

첫째, 기초 자산이 진짜 미국 주식인지와 미국 주식 유동성에 대한 우려가 가장 컸다. 또한 사용 경험상 여러 문제가 있었다. Bitget CEO Gracy Chen은 새로운 세대의 미국 주식 토큰화 상품에 대해 언급하면서 이전 세대 상품에서 사용자들이 가장 많이 지적한 몇 가지 문제점을 언급했다. 예를 들어, 대량 주문 시 슬리피지가 너무 커 거래 경험이 우량주를 사는 것 같지 않고 유동성이 부족한 체인 상 자산을 거래하는 듯한 느낌을 준다는 점, 배당금 처리가 원활하지 않아 기초 주식 배당 후 토큰 측의 동기화가 충분히 이루어지지 않는 점, 액면 분할, 액면 병합 등 회사 행동 발생 시 가격과 포지션 매핑이 사용자에게 혼란을 주기 쉽다는 점 등이다.

또 다른 문제는 자금 효율성이다. 초기 토큰화 미국 주식은 대부분 '거래 가능한 자산'에 불과했고, 매수 후 대부분 계좌에 넣어 등락을 기다리는 것 외에는 활용도가 낮았다. 이를 선물 거래나 통합 계정의 증거금으로 사용하거나, 거래소 생태계 내의 금융 상품, 대출 등에 연결하기 어려웠다. 암호화폐 사용자에게 이는 토큰화가 가져야 할 조합성과 자본 효율성을 약화시키는 요소였다.

최근의 CEX 미국 주식 솔루션들은 기본적으로 이러한 문제점들을 개선하는 데 초점을 맞추고 있다. Binance와 Bitget의 새로운 움직임은 각각 두 가지 다른 경로를 대표한다. 전자는 증권사 직접 연결과 실제 주식 거래에 더 가깝고, 후자는 Reality/rToken을 통해 실제 미국 주식 유동성, 토큰화 매핑, 거래소 생태계를 통합하려 시도한다.

다음으로, 사용자들이 문제점을 느꼈던 여러 측면에서 두 솔루션의 세부 사항을 비교해 보겠다.

2. 두 가지 새로운 미국 주식 경로: 증권사 직접 연결 vs 토큰화 고수

1. 상품 기반: 사용자가 실제로 무엇을 사는가?

Binance와 Bitget의 이번 상품은 모두 미국 주식 유동성에 직접 연결되는 근본적인 문제를 해결했으며, 둘 다 기반 수탁사인 Alpaca를 활용하여 이를 실현했다. Alpaca는 규정을 준수하는 미국 주식 증권사 인프라로, 현재 Ondo Finance, Dinari, xStocks 등 다른 주요 토큰화 업체들의 기반도 마찬가지로 지원하고 있다.

구체적으로, Binance는 '증권사 진입 경로'를 택하여 미국 주식 업무를 소개 중개인 Nest Trading이 주문을 접수하고, 백엔드는 Alpaca에 연결되어 실행, 청산, 수탁을 담당한다.

반면 Bitget은 '토큰화' 경로를 택한다. 사용자는 rToken을 보유하지만, 주문은 Reality의 온체인 데스크를 통해 미국 주식 시장에 직접 체결되며, 기초 주식은 Alpaca가 수탁하고 rToken은 1:1 온체인 증권 역할을 한다. 따라서 rToken의 가격과 깊이는 플랫폼 내부에서 결정되는 것이 아니라 실제 미국 주식 유동성에 연결된다.

하지만 rToken은 어디까지나 사용자가 전통 증권사 계좌에 직접 보유하는 주식이 아니며, 이 토큰화 증권의 보안은 어떻게 보장될까? 현재 Bitget의 공식 답변에 따르면, 허가된 증권사를 통한 수탁, 자산의 독립적인 분리 보관, 실시간 준비금 증명의 세 가지 계층으로 보장된다고 한다.

CRS의 경우, Bitget의 rToken은 현재 전통 증권사 계좌 수준의 CRS에 해당하지 않는다. Binance의 경로는 증권사에 더 가깝기 때문에 향후 규제 영향을 받을 가능성이 있다.

요약하자면, 둘 다 '실제 미국 주식 자산인가'라는 문제를 해결했다. Binance는 증권사 진입 경로에 더 가깝고, Bitget은 실제 자산을 토큰화하여 체인 생태계 안에 넣어 체인 속성과 자금 효율성을 강조한다.

2. 자산 권리: 가격 등락 외에 어떤 혜택이 있는가?

사용자에게 미국 주식을 산다는 것은 단순히 가격의 등락을 사는 것만을 의미하지 않는다. 배당금, 배당 소득세, 액면 분할, 액면 병합, 인수 합병, 상장 폐지, 의결권 등 일련의 권리와 회사 행동이 관련된다. 실제 주식에 가까울수록 이러한 세부 사항은 모호함이 없어야 한다.

공개된 정보에 따르면, Binance와 Bitget의 이번 솔루션은 더 이상 사용자에게 미국 주식 가격 기호만 거래하게 하는 것이 아니라, 실제 미국 주식과 관련된 기본적인 경제적 권리를 보완하는 방향으로 나아가고 있다.

배당금 지급, 배당 소득세, 액면 분할, 액면 병합 등의 회사 행동은 본질적으로 Alpaca와 같은 기반 증권사 인프라의 처리를 필요로 한다. 따라서 이러한 기본 권리 측면에서 두 접근 방식의 방향은 유사하다. 기초 미국 주식에서 배당이나 회사 행동이 발생하면 플랫폼은 해당 결과를 사용자 계좌에 동기화해야 한다.

차이점은 이행 방식에 있다. Binance는 이를 미국 주식 계좌에 반영하는 방식에 가깝고, Bitget은 Reality/rToken을 통해 토큰 측에 매핑한다. 주식 배당금은 토큰 형태로 1:1 실시간 지급되며, 현금 배당금은 자동으로 USDT로 환산되어 계좌에 직접 입금된다.

의결권 역시 주요 차이점은 아니다. 증권사 진입 모델이든 rToken 모델이든, 비미국권 사용자, 분산된 소액 포지션, 플랫폼 대리 보유 구조 하에서 사용자는 일반적으로 상장사의 주주 의결권을 직접 행사하지 않으며, 의결권은 이러한 상품의 핵심 판매 포인트가 아니다.

Bitget이 토큰화 방식을 사용함으로써 얻는 이점은, 증권사 직접 연결 방식으로 가능한 주식 관련 권리들을 Bitget도 모두 구현할 수 있다는 점이다. 나아가 주식 권리를 CEX 내로 가져와 더 효율적으로 유통될 수 있는 자산으로 만든다는 추가적인 이점이 있다.

3. 거래 경험 및 자금 효율성

전반적인 거래 경험과 자산 효율성을 살펴보자.

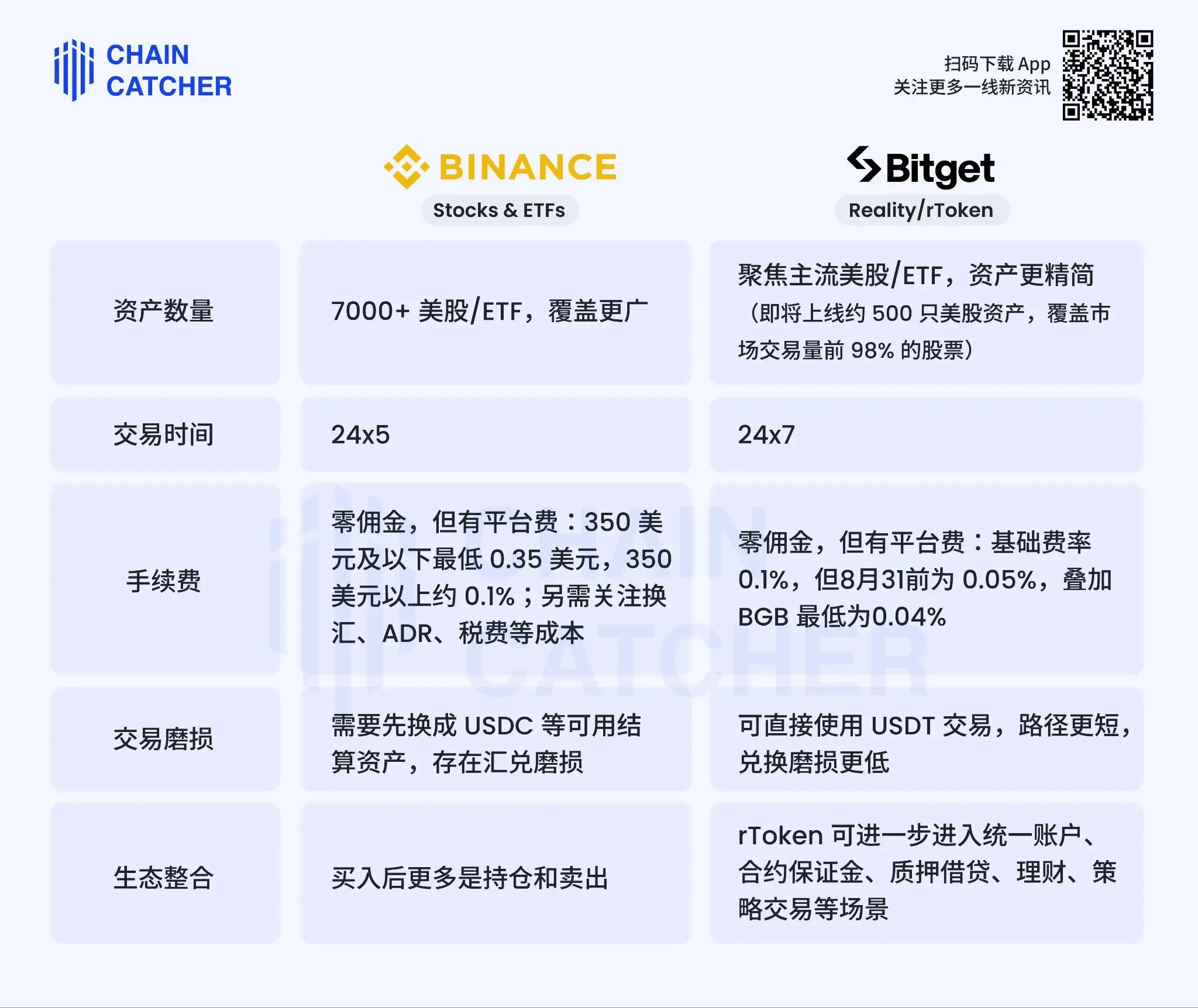

자산 수 측면에서, Binance가 더 넓은 범위를 커버한다. Bitget은 주요 종목에 집중하며, 시장 거래량의 상위 98%를 차지하는 500개의 미국 주식을 곧 상장할 예정으로, 엄선된 종목과 유동성 커버리지를 강조한다.

거래 시간 측면에서, Binance는 전반적으로 전통적인 미국 주식 거래 시간에 가깝다. Bitget은 토큰화를 통해 7x24시간 거래가 가능하여 암호화폐 사용자 습관에 더 부합한다.

그렇다면 미국 주식 시장 마감 후 유동성은 어디서 오는가? Bitget CEO는 트위터에서 제3의 마켓 메이커가 제공하며, 마켓 메이커는 현물 재고를 보유하여 매수/매도 수요를 처리한다고 답변했다. 이는 비미국 장중 유동성이 무한하지 않으며, 주말이나 극단적인 시장 상황에서 한 방향으로 매수 시 가격이 상승하여 월요일 개장 시 상당한 변동을 초래할 수 있음을 의미한다.

수수료 측면에서, Bitget의 수수료는 현재 상대적으로 더 낮은 것으로 보인다. 둘 다 수수료가 없지만, Bitget에는 플랫폼 수수료가 있으며 기본 수수료율은 0.1%이다. 그러나 8월 31일까지는 0.05%이며, BGB를 사용하면 최저 0.04%까지 낮아져 고빈도 거래자에게 더 유리하다.

거래 마모 측면에서, Binance가 USDC 등으로 결제할 경우, USDT를 보유한 사용자는 추가 환전이 필요하다. Bitget은 ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()