2022년에 일어나 2023년을 기대해

저자 | Azuma, Shiwen, Qin Xiaofeng, Loopy Lu, Fat Tiger

에디터 | 하오 팡저우, 맨디

생산 |Odaily

2022년 V God, CZ, SBF는 포춘 매거진의 표지에 연달아 등장했고, 해당 제목은 "암호화폐 왕자가 고민한다", "740억 달러의 사나이", "넥스트 워렌"이었다. 버핏?"

올해 크립토 세계의 플롯의 방향은 최고의 시나리오 작가도 쓸 수 없는 기복입니다. 당황스러운 극적인 검은 백조 사건이 너무 많습니다. 지금 돌이켜보면 이야기의 풀뱀 회색 선은 길었습니다. 묻혔습니다.

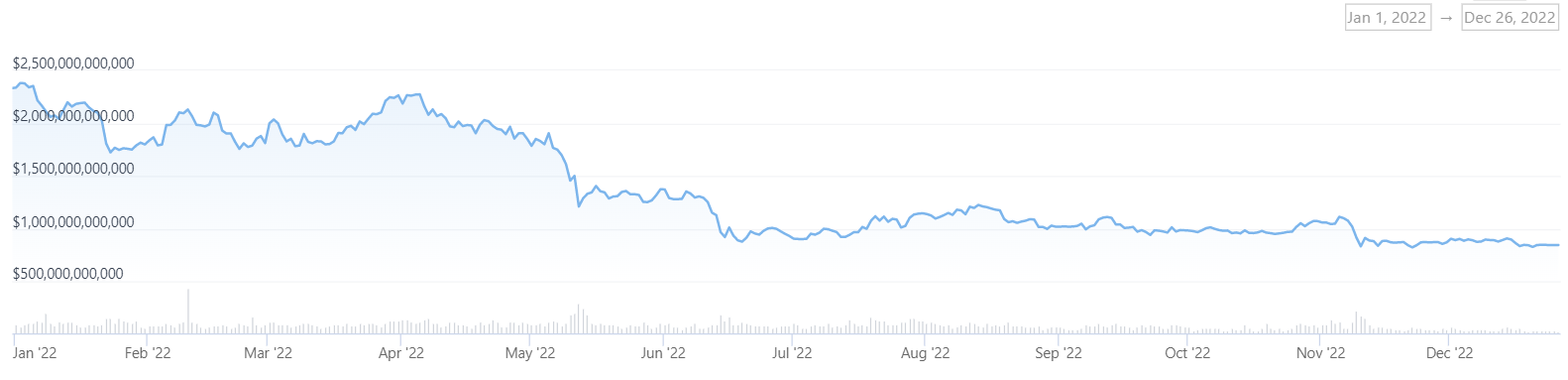

처음 4개월 동안 암호화의 총 시장 가치는 여전히 약 2조 달러를 맴돌고 있었습니다.

2월에 시작된 러시아-우크라이나 분쟁은 크라우드 펀딩 DAO와 암호화된 국경 간 지불을 전면에 내세웠습니다. 지난 3월 Biden은 디지털 자산에 대한 행정 명령에 서명하여 잠재적인 미국 CBDC(중앙 은행 디지털 통화) 옵션의 연구 개발을 가장 시급한 위치에 놓았습니다. 주요 경제국들도 CBDC의 개발 및 구현을 꾸준히 추진하고 있습니다.

다수의 전통적인 금융 대기업이 암호화폐 관련 상품을 발행하도록 승인되어 Crypto의 채택을 확대하고 원을 깨고 Web2 제조업체는 NFT, Metaverse 및 Web3의 물을 적극적으로 테스트하고 있으며 유명인 및 브랜드도 이에 따라 새로운 마케팅 규칙. DeFi 부문의 리더들은 새로운 버전을 잇달아 출시했습니다. NFT의 총 거래량과 블루칩의 바닥 가격은 새로운 최고치를 기록했고, Yuga Labs는 Metaverse Otherside를 출시했으며, 차세대 애플리케이션인 Light StepN은 계속해서 그 경계를 확장하고 있습니다. M2E 기반...

그러나 좋은 꿈은 한순간이다.5월'UST unanchored 및 LUNA 붕괴' 이벤트는 계란 바구니를 넘어뜨리고 사용자 자금, 생태 프로젝트, 업계 신뢰 및 규제 태도에 입체적이고 광범위한 영향을 미쳤습니다. .

이후 6개월 동안 Three Arrows Capital(3 AC)의 파산 및 청산, Celsius의 파산 및 개편, Babel Finance의 현금 인출 중단, Voyager Digital의 파산 보호, FTX의 붕괴를 목격했습니다. 며칠 후 BlockFi의 파산 및 개편으로 DCG는 유동성 위기에 빠졌습니다. 한때 "대마불사"로 여겨졌던 기관들이 의문을 제기하고 겨울 동안 해고되었습니다. 많은 양의 자금을 축적한 일부 CEX는 도망치거나 지불을 중단했습니다. 더 분산된 프로젝트는 심각한 보안 환경 테스트에 직면하고 있습니다...

6월 중순 이후 총 암호화폐 시가총액은 약 1조 달러(보도 시점 현재 약 8,447억 달러)로 떨어졌습니다.

거품이 터지고 우리는 발견했다: "기관 자금의 공격적인 시장 진입"은 레버리지 증가의 순환을 위해 만들어진 환상입니다 알고리즘 안정성과 초고수익의 껍질을 뚫고 결국 무너질 폰지의 눈썹이 드러나고 규제 준수, 미국 의회에서 업계를 대표하는 CeFi 거인들은 계정을 엉망으로 만들고 사용자 자금을 유용했으며 반복적으로 성공한 섀도우 해커는 여전히 훔치고 있으며 책임과 보상은 너무 멀리 떨어져 있습니다.

그러나 급속히 겨울로 접어드는 암호화폐 산업은 무너지지 않고 그저 웅크리고 쓰러질 뿐이었다.

머스크는 몇 번의 우여곡절 끝에 마침내 트위터를 인수했고 과감한 개혁 끝에 DOGE, 밈, 소셜파이, 웹3가 다시 등장했고, 이더리움은 병합을 완료하고 PoS의 새로운 시대에 진입해 암호화 역사에 중요한 각주를 썼다. 상속된 Diem의 맨틀 퍼블릭 체인이자 바람을 타는 L2s는 새로운 킬러 애플리케이션을 육성하고 차세대 슈퍼 생태학을 양조하고 있으며 CeFi 경쟁 환경은 예기치 않게 재구성되었으며 교훈을 얻은 "노인"은 중추적인 KOL이 되었습니다.

비가 오나 눈이 오나 Web3의 땅에 떨어져 얼어붙은 땅에서 봄새싹이 돋아나도록 돕고 업계의 모든 참여자를 다음 주기로 밀어줍니다.

첫 번째 레벨 제목

1. 2차 시장은 차갑고 시장은 깊은 약세장에 진입했습니다.

2022년 연준은 금리를 계속 인상하고 글로벌 유동성은 긴축될 것이며 외부 금융 환경은 패닉에 빠지고 많은 내부 사건과 일련의 뇌우가 결합되어 암호화 시장은 결국 깊은 약세에 접어들 것입니다.

전반적으로 암호화 자산의 총 시장 가치는 1년 동안 거의 1조 5천억 달러 감소했습니다. 데이터에 따르면 전체 시가총액은 연초 2조 3,340억 달러에서 현재 8,447억 달러로 63% 이상 감소했으며, 시가총액이 1조 달러 아래로 떨어진 것은 지난 2018년 처음이다. 올해 6월 14일, 그 이후로 계속 통합되고 있습니다.

약세장에서도 BTC와 ETH의 시장가치 비율은 연중 크게 변하지 않았습니다: BTC의 시장가치 비율은 연초 37.83%에서 37.4%로 떨어졌고 ETH의 시장가치 비율은 18.95%에서 떨어졌습니다. 연초에는 18.11%로 증가했습니다.

높은 시장 가치를 유지하면서 다른 알트코인에 비해 BTC와 ETH의 가격 하락폭은 상대적으로 적습니다.BTC 가격은 연초 46,215달러에서 15,461달러로 한 번 하락했으며, 가장 큰 하락폭은 66%였으며 연중 62% 하락했습니다. $880로 가장 큰 하락폭은 76%였으며 연중 64.7% 하락했습니다. 다른 자산과 달리 시장 가치 상위 100위 토큰 중 무려 72개가 사상 최고치 대비 90% 이상 하락했으며, DeFi 부문과 GameFi 부문에서는 일반적으로 총 시장 가치가 80% 사이에서 하락했습니다. 및 90%. 하락은 99%까지 도달할 수 있습니다.

시가 총액 기준 상위 10개 통화도 올해 엄청난 변화를 겪었습니다. 세 가지 주요 추세가 있습니다.하나는 낡은 주류의 후퇴이고,지난해 5위권에 머물렀던 ADA와 DOT의 시가총액은 올해 계속 하락해 현재 ADA는 시가총액 9위, DOT는 시가총액 12위다.두 번째는 DeFi 및 인프라 자산의 철수입니다.UNI, AVAX 및 LINK의 시장 가치는 15위와 20위로 떨어졌고 상대적으로 강한 유일한 것은 MATIC으로 L2가 여전히 최전방에서 활동하고 있음을 나타냅니다.세 번째는 검은 백조 시간으로 인해 관련 토큰의 가치가 크게 축소되었다는 것입니다.예를 들어 Terra 토큰 LUNA는 올해 첫 4개월 동안 시장 가치가 항상 상위 10위권에서 안정적이었지만 UST가 계속해서 앵커를 해제함에 따라 LUNA의 가격도 폭포수 하락을 겪었습니다. 최대 120달러(4월 5일)에서 최소 0.000001달러로 미화는 밈(meme) 통화가 되었고 결국 테라는 새로운 통화를 발행할 수밖에 없었다. SOL의 경험도 공감합니다.올해 첫 10개월 동안 시장 가치는 상위 10위 안에 들었습니다. 70% 이상의 최대 낙폭을 기록하며 현재 시가총액 16위를 기록하고 있다.

두 개의 다른 토큰에 특별한 주의가 필요합니다.

XRP: 올해 상대적으로 낮은 하락률(연중 누적 하락률 51%)로 상위 10위권을 성공적으로 유지했으며 현재 시장 가치 6위를 기록하고 있습니다. SEC와의 2년 소송 최종 판결은 1분기에 나올 수 있고 일단 승소하면 바다와 하늘이 밝을 것이다.

DOGE: 올해 머스크의 트위터 인수 영향으로 다시 주목을 받은 DOGE는 일주일 만에 두 배 이상(10월 24일~10월 30일) 상승했고, 10월에는 드디어 105.71%의 증가율을 기록하며 다시 10위권에 복귀했다.

플랫폼 통화 측면에서,코인게코가 수집한 48개 기업의 데이터에 따르면 12월 1일 현재 플랫폼 코인의 시가총액은 574억 달러로 이 중 상위 5개 기업은 BNB(434억 달러), OKB(56억8000만 달러)다. ), LEO(35억 1000만 달러), CRO(15억 5000만 달러) 및 HT(8억 2000만 달러). 한때 시가 기준으로 세 번째로 큰 플랫폼 통화였던 FTT는 11월 8일 폭락 전 시가 34억 달러의 유통 시가를 가졌습니다. 단 일주일 만에 FTT는 22달러에서 1.2달러로 95% 하락했습니다. 또한 Hoo(HOO), AAX(AAB) 등 여러 플랫폼이 잇달아 도주했고 이들의 플랫폼 토큰 가격도 99% 폭락했다.

올해 암호화폐 거래소 비트멕스는 플랫폼 화폐인 BMEX를 출시했다. 2월부터 BMEX는 사용자에게 에어드롭을 시작했으며 "누적적으로 수백만 BMEX가 80,000명 이상의 거래자에게 에어드랍되었습니다"; 6월 회사는 "시장 상황"을 이유로 토큰 상장을 연기했습니다. 11월 11일 런칭. 그러나 유통시장 실적을 보면 BMEX의 초기 상장가격은 0.9달러였으며 최고가는 1.3달러까지 상승한 후 한 달간 하락세를 보이며 최저가는 0.37달러까지 하락한 것으로 현재 미국에서 보고되고 있다. $0.64, 시가 6,400만 달러.

스테이블 코인의 경우,12월 1일 현재 스테이블코인의 총 시가총액은 1,410억 달러로 전체 암호화폐 시가총액(8,997억 달러)의 15.6%를 차지합니다. 시장 규모 측면에서 전체 스테이블 코인 시장의 거의 90%는 USDT(655억 달러), USDC(432억 달러) 및 BUSD(224억 달러)의 세 가지 중앙 집중식 통화 스테이블 코인이 지배하고 있습니다. 현재 가장 큰 탈중앙화 스테이블코인은 DAI($5.2 billion)로 스테이블코인 시장가치 4위로 상위 3위와 비교하면 여전히 큰 격차가 있으며 올해 2월 16일 DAI의 시가총액은 최대 99억 달러, 이후 하락세 시작.

5월 이후 USDT의 시장 가치는 최소 832억 달러에서 653억 달러로 179억 달러 감소한 반면, USDC는 최소 485억 달러에서 최고치로 상승했습니다. 561억 달러, 76억 달러 증가 캐시 사건이 발효되면서 USDC도 큰 영향을 받아 한 달 만에 시가가 20억 달러 하락했고 바이낸스가 9월 스테이블코인 교환 계획을 내놨다. 올해 USDC, USDP, TUSD 스테이블 코인 잔액 및 플랫폼의 새로운 재충전은 1:1 비율로 BUSD로 자동 변환되어 USDC와 같은 스테이블 코인에 영향을 미칩니다. 데이터에 따르면 지난 3개월 동안 USDC의 총 시장 가치는 523억 달러에서 420억 달러로 감소한 반면 BUSD의 시장 가치는 193억 달러에서 224억 달러로 거의 30억 달러 증가했습니다. .

올해 여러 탈중앙화 스테이블코인도 차질을 빚고 점차 역사의 무대에서 물러났습니다.

탈중앙화 스테이블코인 USTC(옛 UST)의 시가는 올해 이후에도 계속 상승해 5월 초 187억 달러를 정점으로 BUSD를 제치고 시가 3위를 기록했지만 결국 설계 결함으로 폭락했고 현재는 남은 돈은 2억4000만 달러에 불과하다.

또 다른 붕괴된 DeFi 스테이블코인은 MIM(Magic Internet Money)이다. USTC와 DAI에; 그러나 인센티브 축소와 성장 병목 현상으로 인해 시장 가치는 해가 지나면서 크게 떨어졌으며 현재는 8700만 달러에 불과해 스테이블 코인 시장 가치 상위 10위권에서 탈락했습니다.

탈중앙화 스테이블코인 FEI는 올해 말 이후 해킹을 당해 8000만 달러 이상을 잃었고 시가총액은 연초 7억8000만 달러에서 현재 4500만 달러로 떨어졌다.최근 뉴스에 따르면 , Tribe DAO는 프로토콜을 자산과 통합하기 시작하는 제안을 통과했으며 모든 작업이 완료되면 Tribe DAO는 완전히 해체됩니다.

HUSD의 가격은 올해 8월에 닻을 내리고 한 번 $0.9 아래로 떨어졌지만 지금은 정상으로 돌아왔으며, 이와 관련하여 Huobi는 공식적으로 2022년 4월에 HUSD에서 철수할 것이라고 밝혔습니다.

첫 번째 레벨 제목

2. 총 투자 및 자금조달 금액은 미화 약 350억 달러에 달했으며, 충돌은 VC에게 경종을 울렸습니다.

Odaily의 불완전한 통계에 따르면 11월 30일 현재 암호화폐 업계는 2022년에 1,658건의 1차 시장 자금 조달을 공개했으며 이는 전년 대비 8.4% 증가한 수치이며 공개된 총 금액은 약 350억 달러로 전년 동기 대비 7.3%.

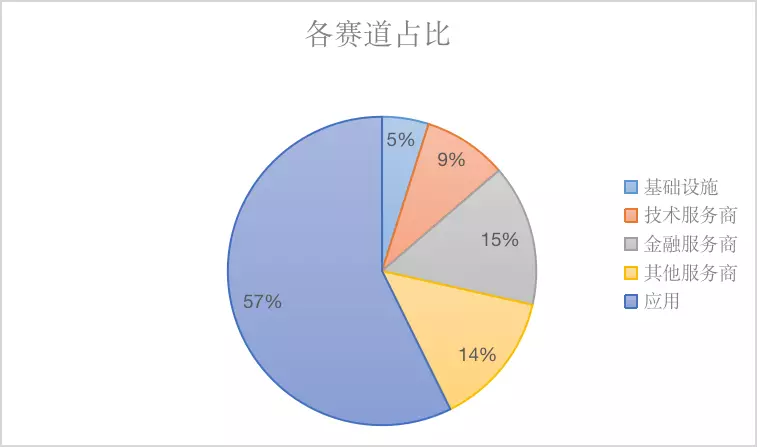

비즈니스 유형, 서비스 개체, 비즈니스 모델 및 투자 프로젝트의 기타 차원에 따라 자금 조달을 공개하는 모든 프로젝트를 인프라, 애플리케이션, 기술 서비스 제공자, 금융 서비스 제공자 및 기타 서비스 제공자의 5개 트랙으로 나눕니다. 각 트랙은 GameFi, DeFi, NFT, 지불, 지갑, DAO, 레이어 1, 크로스 체인 등을 포함하여 서로 다른 하위 섹션으로 나뉩니다.

파이낸싱 트랙의 관점에서 볼 때 2022년에 인기 있는 파이낸싱 트랙은 애플리케이션, 금융 서비스 공급자 및 기타 서비스 공급자입니다.

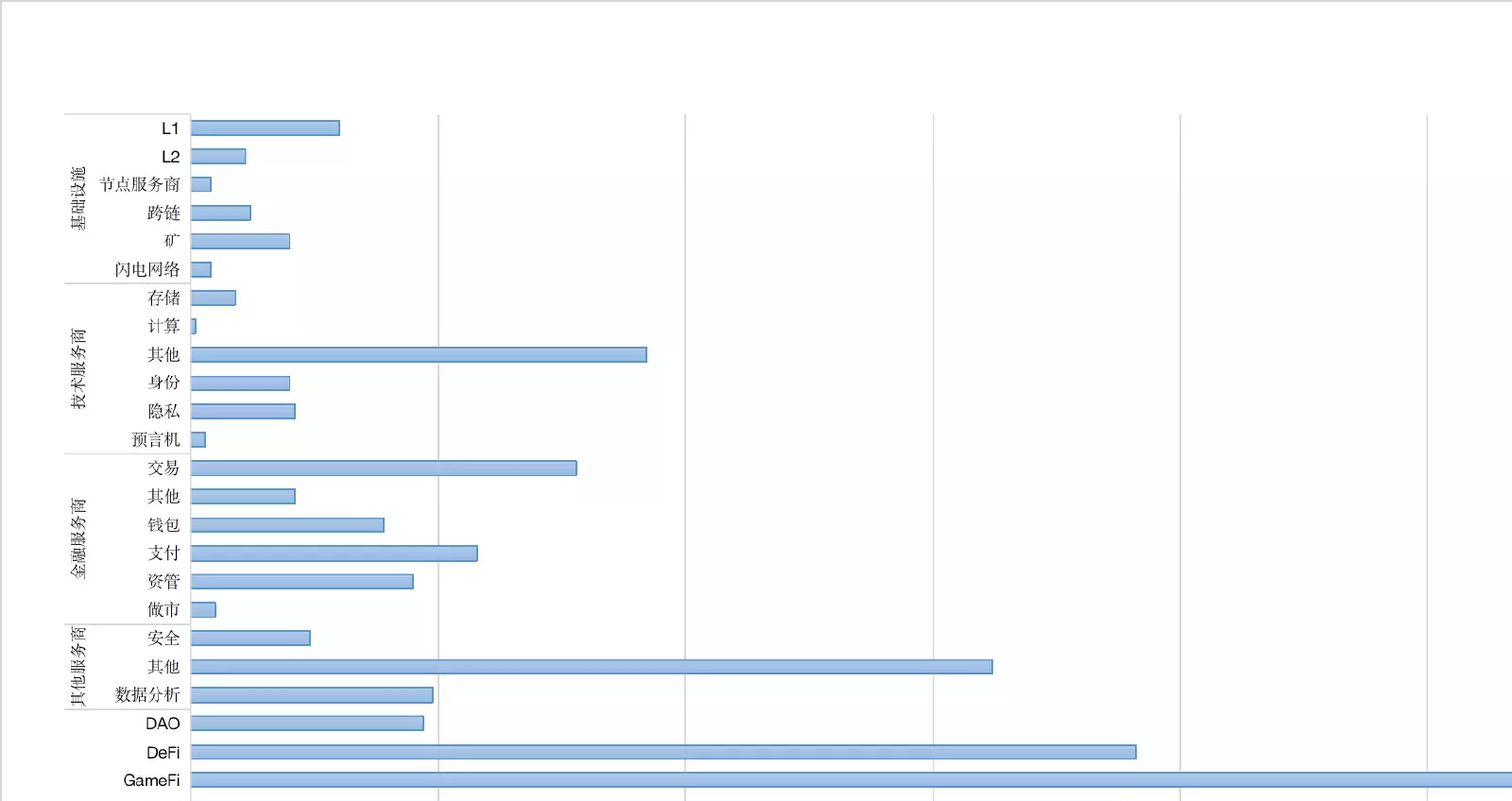

각 트랙의 하위 섹션에 있는 자금 조달 금액으로 판단하면,응용 분야의 GameFi 섹션은 많은 대형 기관의 관심과 레이아웃을 받았으며 2022년 자본이 가장 선호하는 트랙이기도 합니다.총 272건의 자금조달을 확보했으며 전체 자금조달의 16%를 차지하며 이 트랙에서 1위를 차지했으며 모든 주요 트랙에서 상위권을 차지했습니다. 트랙에 대한 투자에는 X 2 E 프로젝트, 게임 길드, GameFi 개발 인프라 등이 포함됩니다.

둘째, 응용 분야의 DeFi 및 NFT 부문은 자본에 더 관심이 있습니다.각각 191건의 자금 조달과 188건의 자금 조달을 받았습니다. 올해 초만 해도 화제가 됐던 메타버스 부문은 아직 다양한 인프라가 완벽하지 않은 탓인지 상대적으로 약했고, 동시에 구현하기 쉬운 메타버스 방향도 게임파이에 집중돼 있었다. 부문.

기타 트랙의 상위 하위 섹션에는 총 78건의 거래가 있는 금융 서비스 제공업체 거래, 기타 기술 서비스 제공업체(개발, BaaS, 알고리즘 등 포함), 총 92건의 거래, 인프라 L1 섹션, 총 거래 30건 중 기타 서비스 제공업체의 기타 부문(마케팅, 교육, 미디어, 인큐베이션, 컴플라이언스 등 포함), 총 162건의 거래.

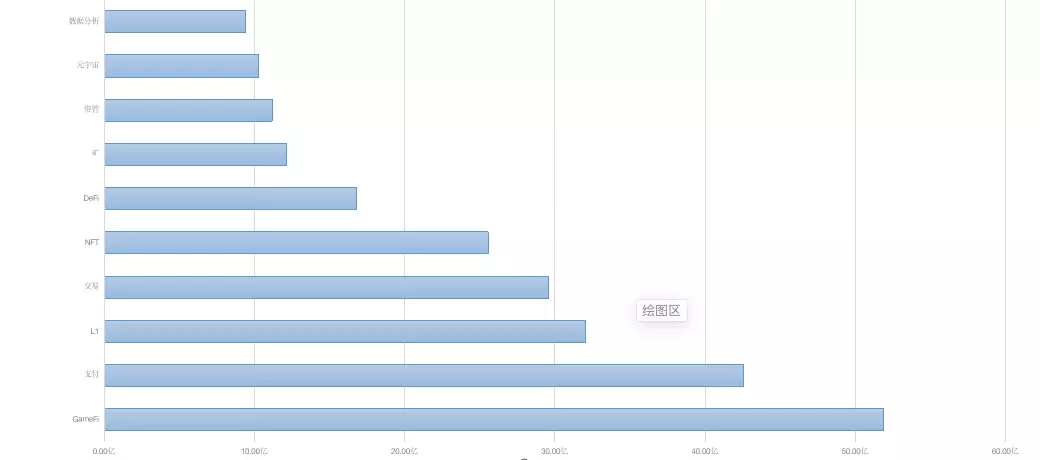

업종순환과 투자금액의 관점에서 보면,2022년 내내 GameFi,총 자금 조달 금액은 51억 8,900만 달러이며 NFT와 DeFi 중계는 다음 강세장 발발의 원동력이 될 것입니다.

두 번째는 결제 섹션이며,자금조달 규모는 압도적이지 않지만 총 자금조달 규모는 42억5800만 달러로 2위다. 이 분야에서 더욱 주목을 받은 프로젝트는 글로벌 결제 솔루션 체크아웃닷컴(Checkout.com)으로 파이낸싱 금액이 10억 달러로 2022년 전체 단일 파이낸싱 금액 2위에 올랐다. 그 뒤를 이어 암호화된 거래, NFT 시장 및 암호화된 지갑에 대한 합법적인 통화 입출금을 제공하는 Cross River Bank가 자금 조달 금액이 6억 2천만 달러에 이릅니다. 마지막으로 주목할 만한 것은 USDC 발행사인 Circle로 4억 달러를 모금했습니다.

또한 총 자금 조달 금액으로 승리하는 것은 L1 부문입니다.연초에 Luna는 10억 달러의 자금 조달로 퍼블릭 체인 부문의 파이낸싱 목록을 주도했습니다. 이전에 상대적으로 성숙한 Near Protocol과 Polygon은 각각 5억 달러와 4억 5천만 달러의 자금 조달을 받았고, 이후 새로운 퍼블릭 체인인 Aptos, Sui 및 Aleo는 각각 3억 5천만 달러, 3억 달러 및 2억 달러의 자금 조달을 완료했습니다.

2022년 강세장에서 하락장으로 전환했지만 하반기 유통시장 실적이 만족스럽지 못한 상황에서 발행시장으로 전이되면서 많은 기관들이 과감하게 투자 일시정지 버튼을 누르게 만들었다. 그러나 산업 발전의 어려운 시기에 여전히 높은 밸류에이션으로 높은 자금 조달을 획득한 유니콘이 있습니다.

특정 트랙의 구분에 따라 각 핫스팟 및 분야에서 단일 투자 금액이 가장 큰 프로젝트는 다음과 같습니다.

GameFi 분야에서 게임 개발사인 Epic Games는 현재 암호화 시장에서 가장 큰 단일 파이낸싱인 Metaverse를 구축하기 위해 315억 달러의 가치로 20억 달러의 파이낸싱을 완료했습니다. (오데일리 참고: 엄밀히 말하면 에픽게임즈는 여전히 전통적인 게임 기술 서비스 트랙이며 블록체인과 암호화폐가 그 계획에 역할을 할지는 아직 확실하지 않습니다.)

L1 분야에서 가장 높은 단일 파이낸싱 금액은 루나(당시 10억 달러의 파이낸싱을 완료했으며 올해 두 번째로 큰 단일 파이낸싱 프로젝트이기도 하다)이다.

L2 분야에서 이더리움의 스케일링 문제를 해결할 수 있는 것으로 평가받는 zkSync 개발 회사인 Matter Labs는 2억 달러 규모의 시리즈 C 자금 조달을 완료하여 총 4억 5800만 달러 규모의 자금 조달을 달성했습니다.

NFT 분야에서는 2022년 NFT 시장 핫스팟 전체를 점유하고 있는 Yuga Labs가 40억 달러의 가치로 4억 5천만 달러의 펀딩을 완료했으며, 이는 지금까지 NFT 업계에서 가장 큰 펀딩이기도 합니다.

DeFi 분야에서 DEX 리더인 Uniswap Labs는 16억 6000만 달러의 평가액으로 1억 6500만 달러 규모의 시리즈 B 자금 조달 라운드를 완료했습니다.

메타버스 공간에서 Improbable은 상호 운용 가능한 메타버스 네트워크인 M²(MSquared)를 구축하기 위해 1억 5천만 달러를 모금했습니다.

지갑 분야에서 솔라나의 생태 지갑 팬텀은 시리즈 B 자금 조달에서 미화 1억 900만 달러를 모금했으며 현재 가치는 미화 12억 달러입니다. FTX 파산 사건이 Slana 생태계에 미치는 영향으로 인해 Phantom도 단일 체인 지갑(Solana만 지원)에서 다중 체인 지갑으로 서비스 범위를 확장했습니다.

디지털 아이덴티티 분야에서 거액의 펀딩을 받은 프로젝트인 Unstoppable Domains는 10억 달러의 가치로 6,500만 달러의 라운드 A 파이낸싱을 완료했습니다.

DAO 분야에서 이 분야에 수억 달러의 자금 조달은 없지만 두 개의 대규모 자금 조달 프로젝트가 있습니다. CoW Protocol의 관리 조직인 CoWDAO와 DAO 급여 지불 시스템인 Utopia가 각각 완료되었습니다. 2300만 달러의 자금 조달.

기술 서비스 제공업체 분야에서 Web3 원스톱 인프라 제공업체인 NodeReal은 지난 5월 Sky 9 Capital이 주도하는 1,600만 달러 규모의 시드 파이낸싱을 완료했습니다.

위의 핫 필드 외에도 데이터 분석, 개인 정보 보호 및 기타 분야에서 수억 달러 상당의 파이낸싱 프로젝트를 보았습니다.

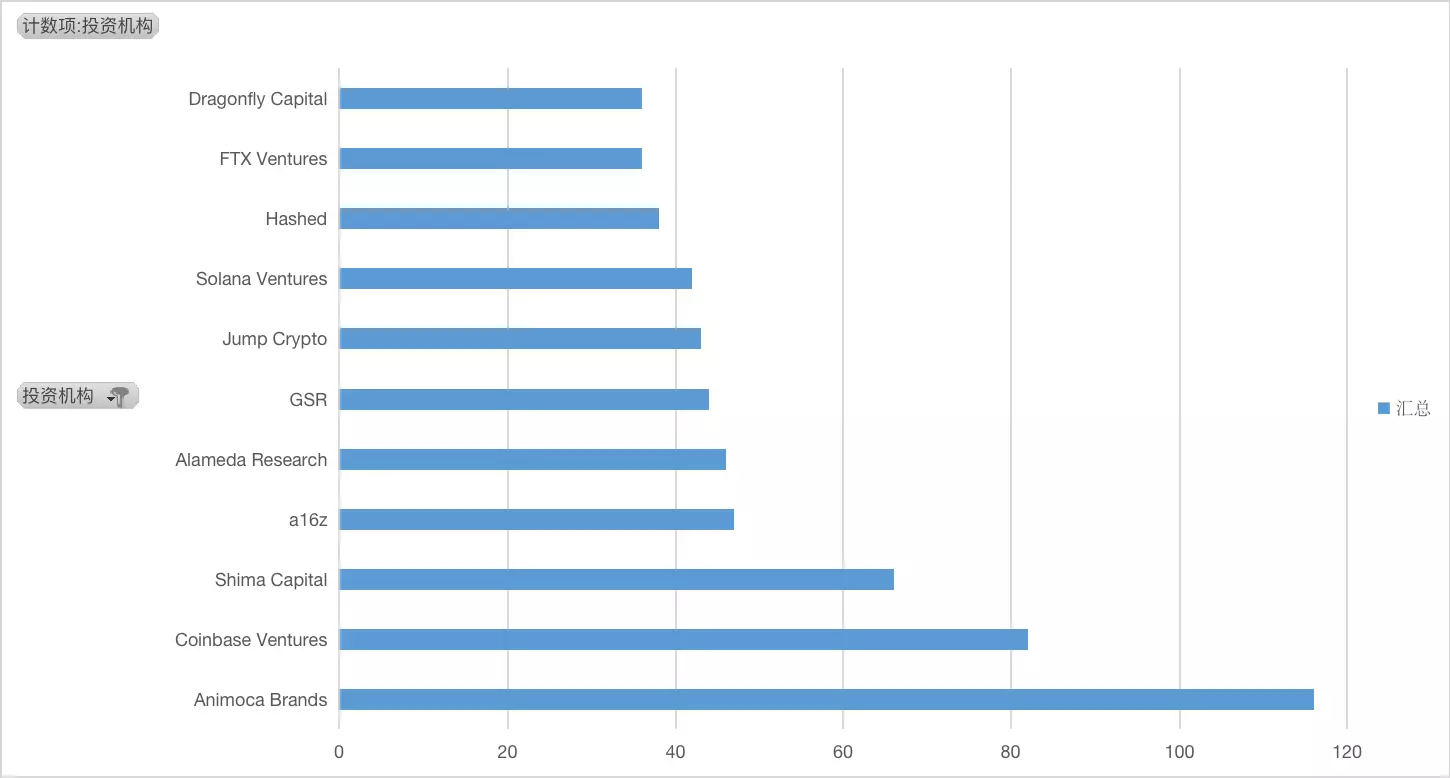

투자기관의 샷수 관점에서 보면,애니모카브랜즈는 블록체인 게임 유니콘 기업으로 게임파이와 메타버스 관련 프로젝트 약 116개를 투자해 올해 최다 샷을 기록한 기관이 됐다.한편, Animoca Brands 자체는 올해 총 4억 9천만 달러에 달하는 3번의 자금 조달 라운드를 모금했습니다. 또한 일반적으로 만족스럽지 못한 시장 상황에서 Animoca Brands는 메타버스 사업의 발전을 지원하기 위해 최대 20억 달러 규모의 메타버스 펀드를 출시할 계획입니다. Animoca Brands의 재정 상황은 여전히 건실하며 GameFi 및 메타버스 관련 분야에 대해 항상 낙관적임을 알 수 있습니다.

두 번째로 큰 투자 기관은 Coinbase Ventures이며,올해 약 82개의 프로젝트에 투자했습니다.세 번째 투자기관은 시마캐피탈,올해 총 66건의 투자가 이루어졌다. 투자 기관은 2021년에 설립되었으며, 투자를 열망하는 트랙은 GameFi, Metaverse 및 NFT입니다.

상위 10위 안에 든 다른 투자기관으로는 a16z(약 47건), 알라메다 리서치(약 46건), 2013년 설립된 기존 마켓메이커 GSR도 올해 약 44건의 투자로 투자 분야에서 활발히 활동하고 있다. Binance가 주도하는 산업 복구 기금에 500만 달러의 금융 지원 제공 GSR은 DeFi, GameFi 등에 투자할 의향이 있습니다. (Alameda Research와의 투자 사업 합병 거부) 약 36건, Dragonfly Capital 약 36건.

격동의 2022년 루나의 붕괴, UST 알고리즘 스테이블 코인의 언앵커링, 쓰리 애로우 캐피털의 내파, FTX의 파산 등으로 100만 명 이상의 채권자들에게 막대한 손실을 입혔습니다. 암호화 시장의 위험. 우리는 또한 VC가 그다지 성공적이지 못했다는 것을 깨달았습니다 한때 잘 알려진 투자 기관의 명성이 실추되고 시장에서 철수하여 투자 포트폴리오의 가치가 하락했습니다.

샷 수 상위 10개 투자 기관 중 Jump Crypto는 솔라나 생태계에 대한 과도한 투자와 FTX에 대한 위험 노출로 인해 좌절할 수 있으며 Hashed는 LUNA 자산에서 약 29억 달러의 손실을 입었고 FTX 파산의 중심에 있었습니다. 사건 Alameda의 Alameda Research는 150억 달러 이상의 손실을 입을 수 있으며 회사에 투자하고 투자를 받는 FTX Venture는 자금을 Clifton Bay Investments LLC, FTX Ventures Ltd, Island Bay Ventures Inc 및 일부 잠재적 계열사에 분배합니다. 재정 부족 혼돈과 무질서, 양 당사자는 암호화 분야에서 250개 이상의 프로젝트에 투자했고 파산 사건은 암호화 업계에도 충격을 주었다. 솔라나 생태계에 주로 투자하는 솔라나 벤처는 금전적 피해를 입었다는 공시 정보가 없지만 솔라나 생태계도 FTX의 파산으로 위기에 처해 있어 투자와 수익이 비례할 것이라고 예측하기 어렵다.

또 싱가포르 펀드 테마섹(Temasek)과 실리콘밸리 벤처캐피탈사인 세쿼이아 캐피탈(Sequoia Capital)은 연이어 FTX와 FTX.US에 대한 2억7500만달러 투자와 2억1350만달러 투자를 0으로 기록했다고 발표했다. 이러한 사건은 또한 투자 기관이 투자 전 실사를 제대로 수행하지 않았고, 프로젝트의 잠재적 위험 요소를 무시했으며, 높은 수익과 전염성 있는 비전에 매료되어 위험을 과소 평가한 결과를 반영할 수 있습니다.

첫 번째 레벨 제목

3. 2022년 사건 연대기

보조 제목

1. 이더리움과 레이어 2: 진화와 성장

2022년 내내 찬바람이 불고 있지만, 이더리움 생태계를 업그레이드하는 속도는 멈추지 않았습니다.

9월, 모두의 눈 아래 이더리움 메인넷 합병의 총 난이도(TDD)가 마침내 미리 정해진 값인 587500000000000000000000에 도달했고, 파리 업그레이드가 활성화되었고, The Merge가 공식적으로 시작되었습니다.합병이 완료되면서 이더리움의 합의 메커니즘도 PoW에서 PoS로 전환되었습니다.마이너의 시대는 지나고 합병 후 첫 번째 PoS 블록에서 트랜잭션 패커인 HashKey Capital은 다음과 같은 메시지를 작성하여 차세대 블록체인 혁신을 지원합니다.

합병이 순조롭게 진행됨에 따라 Vitalik은 다음과 같은 수사도 포기했습니다."확장성을 높이고 레이어 2를 잘 활용하면 이더리움 생태계가 트랜잭션을 수용하고 처리하는 능력이 100~1000배 증가할 것으로 예상됩니다."

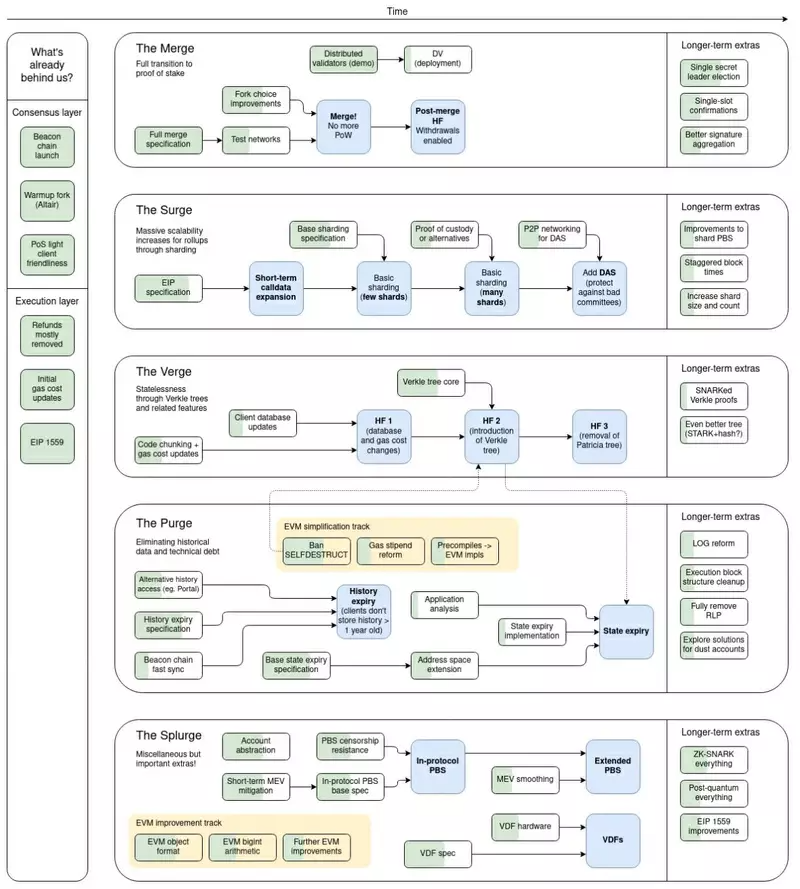

11월 초 Vitalik은 The Merge가 완료된 후 새로운 버전의 Ethereum 로드맵을 Twitter에서 공유했습니다. 로드맵은 The Merge의 후속 작업(예: 서약 잠금 해제, 분산 검증 등)을 지속적으로 개선하는 것 외에도 점진적으로 발전할 것임을 보여줍니다.

Scourge의 목표는 트랜잭션 패키징의 신뢰성과 신뢰성을 보장하고 MEV 및 기타 프로토콜 위험의 중앙화 위험을 피하는 것입니다.

The Verge의 목표는 실행하기 쉽고 스토리지 및 대역폭 요구 사항이 낮은 라이트 클라이언트를 도입하여 블록 검증의 임계값을 높이는 것입니다.

Purge는 프로토콜을 단순화하고 기술 부채를 제거하며 기록 데이터를 제거하여 네트워크 참여 비용을 제어하는 것을 목표로 합니다.

Splurge, 우선 순위가 높지 않은 다른 모든 업그레이드는 하반기에 더 열띤 토론을 벌이는 계정 추상화를 포함하여 이 범주에 속합니다.

12월에 접어들면서 이더리움의 핵심 개발자들은 주간 회의에서 "상하이" 업그레이드를 위한 시간 계획을 확정했으며, 오랫동안 시장에서 가장 우려했던 질문인 약속된 ETH가 언제 잠금 해제될 것인지에 대한 답을 얻었습니다.

이 계획에 따르면 2023년 3월 이더리움 "상하이" 업그레이드가 진행될 예정이다. 1,560만 명에 이르렀다. 하지만 보안상의 이유로 해당 시점에 검증자의 인출 금액과 인출 비율이 제한되기 때문에 소위 "시장 부수기" 위험에 대해 너무 걱정할 필요는 없습니다.

메인넷의 업그레이드는 계속되고 있고, 이더리움 확장의 또 다른 기대를 안고 있는 Layer 2도 2022년 눈부신 발전을 이뤘고, 각종 프로젝트의 토큰 관련 이슈가 다소 제기됐다.

Optimismtic-Rollup의 경우 Optimism과 Arbitrum의 두 대표 프로젝트는 선점자 우위에 의존하고 있으며 각각의 생태계는 상당한 TVL 규모를 축적했습니다.

Optimism은 6월에 공식적으로 네이티브 토큰 OP를 발행하여 Rollup 시리즈의 Layer 2에서 토큰을 발행하는 첫 번째 프로젝트가 되었습니다. TGE 단계에서 로봇 돌진, 인터페이스 중단 시간, 시장 조성 파트너가 코인을 잃는 등의 작은 에피소드가 있었지만 연중 추세를 고려할 때 OP의 출시는 Optimism이 많은 사용자와 자금을 유치하는 데 성공적으로 도움이 되었습니다. 생태 확장은 홍보에 효과적인 역할을 했습니다. 10월에 Optimism은 OP 스택 아키텍처의 청사진을 공식적으로 발표했으며, 모듈화에 대한 향후 노력에 집중하여 프로젝트 개발 및 평가를 위한 새로운 상상의 공간을 열었습니다.

옵티미즘과 비교하면 토큰 측면에서 진행이 다소 느리고 일반적으로 코인 발행의 서막으로 여겨지는 "Odyssey" 활동도 예기치 않게 중단되었지만 Arbitrum은 여전히 경쟁사를 훨씬 능가하는 누적 TVL 수치를 보유하고 있습니다. .생태 데이터 측면에서 전체 레이어 2 트랙을 리드합니다. 8월에 Arbitrum은 Arbitrum One 외에도 Arbitrum Nova라는 또 다른 체인을 출시했습니다. 데이터를 오프체인에 배치함으로써 새로운 체인은 매우 낮은 거래 비용으로 보안의 일부를 교환하여 소셜, 게임 및 기타 유형의 체인을 만족시킵니다. 처리량과 비용에 대한 요구 사항이 더 높습니다.

ZK Rollup의 관점에서 전설적인 zkEVM은 더 이상 기대의 환상이 아닙니다.여러 팀의 경쟁과 협력 아래 기술적인 문제는 점차 극복되고 있으며 공개적으로 사용 가능한 최초의 완전한 기능을 갖춘 ZK 롤업 메인넷에 점점 더 가까워지고 있습니다.

zkSync는 10월 말 EVM 호환 zkSync 2.0 메인넷 Baby Alpha의 첫 번째 단계를 시작했지만 이 단계는 스트레스 테스트 및 보안 작업에만 사용되며 일시적으로 외부 애플리케이션 및 참가자에게 공개되지 않습니다. , 후속 단계는 공정한 온보딩 알파이며 전체 출시 알파는 여전히 온라인에 들어가기 위해 내년 1분기와 2분기까지 기다려야 합니다. 지난 11월 zkSync의 개발사인 Matter Labs는 2억 달러 규모의 시리즈 C 자금 조달을 완료했으며 이번 자금 조달이 완료되면 후속 zkSync 개발이 크게 가속화될 것으로 예상됩니다.

스타크웨어는 레이어 2 '사천왕' 중 솔리디티 언어를 선택하지 않은 유일한 프로젝트로 경쟁사와 유사한 EVM 호환성을 달성하기 위해 11월 자사 프로그래밍 언어인 카이로 1.0을 오픈소스로 공개했으며 오는 11월 솔리디티를 출시할 예정이다. 내년 1분기 - 카이로 1.0용 컴파일러의 첫 번째 버전. 동시에 StarkNet의 ERC-20 토큰 STRK 계약도 이더리움 메인넷에 배포되었지만 구체적인 토큰 경제 모델 및 배포 계획은 아직 공개되지 않았습니다.

합병 및 인수 전략에 의존하여 Rollup 확장 경로의 "후발주자"인 Polygon은 zkEVM 트랙의 리더 중 하나가 되었습니다. 올해 10월 Polygon은 Polygon zkEVM 공개 테스트 네트워크의 출시를 발표했으며, 최근 시장 뉴스에 따르면 해당 네트워크는 Spearbit 및 Hexens와 같은 보안 회사의 포괄적인 감사를 받기 시작했으며 2023.

2022년 Layer 2 트랙에서 가장 놀라운 다크호스는 Scroll입니다.Scroll이 4월에 3,000만 달러 규모의 시리즈 A 라운드 자금 조달을 완료했을 때 이 프로젝트에 대해 실제로 아는 사람은 많지 않았을 것입니다. 이미 더 이상 무시할 수 없습니다. Scroll이 달성하고자 하는 "EVM 동등성"도 "EVM 호환성"을 넘어서는 또 다른 수준으로 간주되며 Layer 2 프로젝트의 성능을 판단하는 시장의 새로운 표준이 되기 시작했습니다.

보조 제목

2. 레이어 1: 노인이 노래하고, 신인이 무대에 오른다.

"추위와 바람"과 "갑자기 바람과 구름"은 2022년 레이어 1 트랙에 대한 최고의 설명일 수 있습니다.

전반적으로 시장이 지속적으로 하락함에 따라레이어 1 프로젝트는 기본적으로 2021년 데이터 성장을 포기했습니다. TVL, 시장 가치 및 체인 활동이 모두 감소했으며 뉴스조차 주로 부정적입니다.BNB 체인은 중앙 집중화에 대해 깊은 의문을 품고, 아발란체는 악랄한 경쟁 스캔들에 노출되었고, NEAR 스테이블코인 프로젝트는 죽고, 하모니는 해킹 사건으로 수명의 절반을 잃을 뻔했으며, 팬텀은 AC 이전 연말까지 뉴스에서 사라졌습니다. 필사적으로 명령을 내리는데... 레이어 1의 리더들 중 갑작스러운 블랙 스완 사건에 테라와 솔라나가 큰 타격을 입었다.

첫째, 5월에 인센티브가 지속 불가능해지면서 폰지 사다리에서 소용돌이치던 Terra는 거품이 터지면서 나선형 죽음에 이르렀습니다. 다양한 자구책을 시도해도 소용없던 루나와 UST는 모두 제로로 돌아갔고, 결국 커뮤니티의 밈장난감이 되었고, 한때 명석했던 창업자 도권도 탈출의 여정을 떠났다.

그리고 11월에 한때 자신의 후광을 가졌던 또 다른 천재 SBF가 FTX 비즈니스 제국과 함께 무너졌습니다. 솔라나도 SBF가 추진하는 레이어 1의 신세대로서 자신이 무임승차한 것이 더 빨리 후진하는 것 같다고 개인적으로 느꼈다. 그 영향을 완전히 극복하지 못한 생태계가 아직 많다는 점을 감안할 때 FTX 뇌우가 솔라나의 생태계에 미치는 영향이 완전히 드러나지 않을 수도 있지만 정점에 가깝지 않은 TVL로 판단하면 솔라나의 미래의 길은 분명히 가지 않을 것입니다. 쉽게..

2022년, Layer 1 트랙에 Move 개발 언어라는 새로운 사랑이 등장했습니다.

2022년, Layer 1 트랙에 Move 개발 언어라는 새로운 사랑이 등장했습니다.

메타(이전 페이스북)의 암호화폐 꿈이 산산조각 나면서 한때 큰 기대를 모았던 Diem 프로젝트는 해체되었지만개발자 그룹은 수년 동안 프로젝트의 가장 큰 개발 성과인 Move를 계승하고 탈중앙화 모델로 변경하여 씨를 뿌렸습니다.이후 Aptos, Sui, Linera로 대표되는 Diem Gang은 Layer 1 트랙에서 가장 눈길을 끄는 새로운 세력이 되었습니다.

지난 10월 메인넷을 런칭한 압토스는 무브 레이어 1에서 가장 빠른 속도를 보이고 있다. 지난 1년 동안 앱토스는 여러 라운드의 자금 조달을 통해 주요 VC로부터 최소 3억 5천만 달러의 재정 지원을 받았지만, 객관적으로 보면 앱토스의 출시 이후 성과는 그리 만족스럽지 못했고, 혼란스러운 토큰 출시로 인해 시장에 혼란을 야기했습니다. 팀의 운영 능력에 의문을 제기하고 에어드롭 기대에 대한 광신적인 추구가 사라지면서 Aptos는 다른 이전 레이어 1과 마찬가지로 실제 시장 겨울에 직면해야 합니다.

지난 9월 Sui의 개발팀인 Mysten Labs는 20억 달러 이상의 가치로 3억 달러 규모의 Series B 라운드 자금 조달을 완료했으며, 자금 규모만 놓고 보면 Sui는 Aptos에 지지 않습니다. 하지만 한 발 앞선 앱토스처럼 수이는 결국 시장의 주목도와 인기가 떨어질 수밖에 없고, 그래야만 무브 시리즈 레이어1이 본격 경쟁에 나선다. 대체로 이러한 "신생 기업" 앞에는 여전히 멀고도 긴 길이 남아 있습니다.

이러한 상대적으로 명확한 추세 외에도 2022년 레이어 1 트랙에는 다른 많은 "작은" 혁신이 있습니다.작은 따옴표를 붙인 이유는 이러한 점에 대한 논의가 당분간 Move와 같은 트랙의 추세만큼 좋지 않을 수 있지만 장기적으로 볼 때 큰 잠재력을 가지고 있기 때문입니다. 경쟁 구도를 바꾸십시오.

예를 들어애플리케이션 체인,이 개념에 대한 논의는 dYdX가 마이그레이션을 발표한 후 절정에 이르렀으며 많은 분석가의 눈에는 동시성과 유연성에 대한 엄격한 요구 사항이 있는 애플리케이션의 최종 목적지로 간주됩니다. 현재 주류 애플리케이션 체인 토양을 수평적으로 비교하면 Cosmos는 완전한 개발 지원 및 개방 액세스 임계값으로 일시적으로 선두 위치에 있습니다.

다른 예시모듈형 블록체인,현재 이 분야의 대표적인 프로젝트로는 Celestia, Fuel 등이 있으며, 이러한 프로젝트의 대부분은 올해 안에 수천만 달러, 심지어 거의 1억 달러에 가까운 자금 조달을 따냈습니다. 이러한 유형의 프로젝트는 블록체인 네트워크의 기술 스택을 모듈화한 다음 데이터 가용성 계층, 합의 계층, 결제 계층 및 실행 계층과 같은 서로 다른 수준을 분리하고 분할하여 단일 블록체인의 성능 병목 현상을 해결하고자 합니다.

보조 제목

3. DeFi: 여러 주에서 약세장 겨울을 나다

올해는 확실히 DeFi에게 최고의 해는 아닙니다.

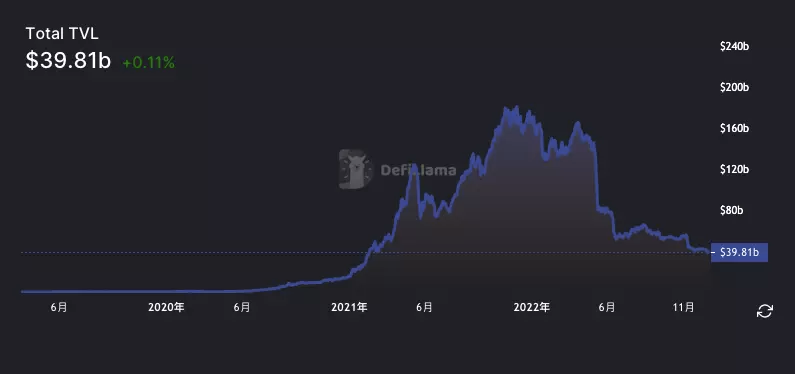

더 넓은 시장의 쇠퇴와 함께 DeFi의 기본 데이터는 일년 내내 거의 감소했습니다. DeFi Llama 데이터에 따르면, 12월 23일 현재 전체 생태계에서 모든 DeFi 프로토콜에 락업된 자산의 총 가치는 "단지" 398억 1천만 달러로, 최고치인 1,785억 4천만 달러에서 4분의 1 이상 감소했습니다. 작년말.

미시적 수준에서 개별 프로젝트의 성과를 면밀히 살펴보면 재정 상황에 따라 프로젝트마다 약세장에서 "겨울" 자세가 다릅니다.

약간 더 나은 상황을 가진 사람들은 계속해서 "문제를 일으킬" 여지가 있습니다. 일부는 계속해서 핵심 비즈니스를 수직적으로 최적화하고 다른 사람들은 다른 트랙을 향해 수평적으로 "롤"을 선택합니다. Uniswap은 Genie 인수를 통해 공식적으로 NFT 분야에 진입했고, 한 번에 필드간 탈중앙화 거래 허브가 되었습니다. 더 철저한 자산 격리와 더 높은 보안; dYdX는 Layer 2와 Ethereum까지 포기하고 Cosmos 기반의 독립 애플리케이션 체인으로 v4 버전을 출시하기로 결정했습니다...

더 나쁜 상황에 처한 사람들은 생존의 도전에 직면해야 합니다 갑작스러운 검은 백조, 교묘한 해커, 줄어드는 재무부... 어떤 요소가 프로젝트를 짓밟는 마지막 지푸라기가 될 수 있습니다. 스시가 대표적인 경우입니다.12월 거버넌스 제안을 통해 이 전 트랙 리더가 벼랑 끝에 도달했음을 갑자기 깨달았습니다.현재 지출 항목에 따르면 약 1년 반 동안만 지속할 수 있습니다.자기 추구 -help, 개발팀은 마침내 SUSHI 토큰 보유자들에게 아이디어를 돌려 수수료 분배 계획을 변경하여 재무부를 위해 피를 보충하려고 했습니다.이 선택을 당황스럽게 만들지 않기는 어렵습니다.

그래도 "살아"를 계속할 수 있다는 것은 운이 좋은 것 같습니다. 올해 많은 프로젝트가 완전히 무너졌습니다. 누구나 이름을 붙일 수있는 것은 한때 훌륭했던 UST와 Anchor이지만 작은 생태 프로젝트가 더 많습니다. 그러나 이 프로젝트는 침묵 속에서 실질적인 종말을 맞이했습니다.

DeFi 상승의 마지막 라운드를 돌이켜보면 유동성 채굴의 부스트가 큰 역할을 했다고 할 수 있지만, 시계가 2022년으로 넘어가면서 장단점이 분명한 이 계획은 조용히 철회된 것 같습니다.3월에 Compound 커뮤니티는 프로토콜의 토큰 인센티브가 점진적으로 0으로 줄어들 것이라고 언급했고, 5월에는 Aave가 1년 이상 지속된 유동성 채굴을 종료했으며, 12월에는 토큰이 완전히 소진될 예정인 Sushi를 언급했습니다. 순환, 또한 제안된 새로운 토큰 경제 모델은 유동성을 보조하기 위해 다른 계획을 고려할 것입니다...

미래를 내다보며 무엇이 다시 DeFi 폭발을 일으킬 도화선을 촉발할지 알 수 없고 어떤 프로젝트가 다음 물결을 일으킬지 예측할 수 없지만 우리가 믿고 싶은 것은 힘든 일이 헛되이, 세월은 결국 추운 겨울을 이겨낸 용기 있는 프로젝트에 보답하겠습니다.

보조 제목

4. NFT: PFP 혁신은 고갈되고 인프라는 번성

2021년은 NFT가 빛날 해이지만, 시장이 약세를 보이면서 NFT는 2022년에도 그 영광을 이어가지 못할 것입니다. 일반적으로 말해서, 시장은 여전히 상반기에 새로운 최고점에 도달했지만, 때때로 지역 핫스팟과 함께 하반기에는 점차 위축되었습니다.

주요 프로젝트인 BAYC를 예로 들어 보겠습니다. 4월에 BAYC는 ETH로 표시된 153.7 ETH라는 역사적 최고치를 기록했습니다. 이후 하한가는 줄곧 하락세를 보이며 11월 30일 현재 BAYC의 하한가는 고점의 절반이 넘는 66.9 ETH에 도달했다.

올해 NFT 시장에서 시장 세례 이후 순전히 그림 스타일과 커뮤니티에 의존하는 PFP 프로젝트가 승리하기는 어렵습니다.크리에이티브 임계값이 낮아지고 크리에이티브 임계값이 개선됨에 따라 PFP 시장은 전례 없는 경쟁 압력에 직면해 있습니다. mfers는 아마도 올해 하나의 현상이 될 마지막 순수 PFP 프로젝트일 것입니다. mfers 시리즈의 스타일은 미니멀리스트이며 강력한 커뮤니티 합의에 의존하며 바닥 가격은 2월에 역사적 최고치인 5.3 ETH를 기록했습니다. 이는 프로젝트의 성공적인 운영과도 직결되며, 당시에도 식지 않은 시장 환경도 간과할 수 없는 요소다.

2분기에 접어들면서 주요 프로젝트가 점차 약해졌고 전체 NFT 시장은 계속해서 약세를 보였습니다. 거래량 기준으로는 4월이 NFT 시장의 정점이었다. ETH로 표기하면 NFT 시장 회전율은 약 145만 ETH인데, 지난 11월에는 회전율이 340,000 ETH로 떨어졌다. 미국 달러 기준으로 보면 격차는 더욱 두드러집니다. 4월 NFT 시장 회전율은 약 43억 달러였으며 11월에는 4억 5천만 달러에 불과해 정점의 약 10분의 1 수준으로 떨어졌습니다.

측면에서 확증할 수 있는 또 다른 데이터는 올해 Christie의 NFT 경매 매출이 작년에 비해 96% 감소한 590만 달러에 불과했다는 것입니다.

전반적으로 약화되는 시장에서 기업가들은 혁신과 돌파구를 찾고 있습니다.

8월에는 DigiDaigaku(일본어로 디지털 대학을 의미)라는 새로운 "보이지 않는 릴리스" 프로젝트가 한동안 최고의 NFT가 되었습니다. 해당 프로젝트는 공식 홈페이지에 프로젝트 정보를 공개하지 않고, 팀 정보도 없고, 분양 예열도 하지 않고 있지만 일단 공개되자 많은 관심을 끌며 가격이 급등했다. 8월 말에 가격 하한선이 한때 18 ETH 이상으로 급등했습니다.

DigiDaigaku의 모회사인 Limit Break도 이 프로젝트로 2억 위안의 자금을 조달했습니다. 나중에 공개된 정보에 따르면 이 프로젝트는 "자유로운 소유"라는 새로운 개념을 채택하고 있습니다. 이 개념에 대한 프로젝트 당사자의 설명이 모호하고 많은 논란을 불러일으켰지만,"무료 소유"는 의심할 여지 없이 시장에 새로운 핫스팟을 가져왔습니다.

그 이후로 새로운 NFT 시리즈는 모델 혁신 또는 강력한 지지를 받을 수 있으며 순수한 "작은 그림"이 투자자의 인식을 얻기가 어려웠습니다.

NFTScan 데이터에 따르면 2022년 초부터 11월 30일까지 총 7,700만 개 이상의 NFT가 발행되었습니다. NFT 시장은 오랫동안 과포화 상태였으며 많은 수의 새로운 프로젝트가 관심과 거래를 얻지 못했습니다. 하지만,올해 NFT 인프라에 대한 더 많은 경쟁이 심화되었습니다.

8월에 "로열티"는 NFT 시장에서 기업가, 참여자 및 투자자 사이에서 가장 인기 있는 주제가 되었습니다. 오랫동안 대부분의 거래 플랫폼은 OpenSea와 유사한 로열티 규칙을 채택했습니다. 많은 프로젝트 당사자들이 로열티 수입에 앉아서 "아무것도 하지 않는" 상황도 NFT 보유자의 불만을 불러일으켰습니다. NFT Trader에게 로열티는 자연스럽게 수익에 영향을 미치는 거래마찰비용이 되었고, 로열티를 둘러싼 전쟁이 시작되었습니다.

이 로열티 전쟁의 창시자인 Sudoswap도 NFT 시장에서 새로운 경쟁을 열었습니다. Sudoswap의 고유한 시장 조성 시스템과 제로 로열티 전략은 둘 다 고유합니다.

반대로 Magic Eden, LooksRare, X2Y2, Blur와 같은 마켓플레이스는 사용자 정의 로열티를 허용하고 OpenSea 및 ImmutableX는 로열티를 적용합니다.

로열티를 중심으로 NFT 분야의 다양한 역할이 이 열띤 토론에 참여했으며 일부 도구 또는 플랫폼은 제로 로열티 시장을 "차단"하는 기능까지 통합했습니다. 프로젝트 당사자는 일반적으로 로열티가 "크리에이터 가치"이며 벌어야 한다고 생각합니다. 투자자들은 ERC-20보다 몇 배나 높은 거래세가 불합리하다고 생각하며, 이는 또한 프로젝트 당사자의 "부드러운 양탄자" 상황에 기여하고 구매자의 이익을 손상시킵니다.

현재 이 왕족 전쟁은 끝나지 않았습니다. 베어마켓이 심화되면서시장에서 NFTFi의 구성 가능성도 점점 더 두드러지고 있습니다.예를 들어, BAYC의 바닥 가격이 급격히 하락했을 때 BendDAO의 청산 메커니즘이 관심의 대상이 되었습니다. 그가 마침내 작업을 완료했지만 사람들이 기대한 만큼 완벽하지는 않았습니다.

대출, 분할 등과 같은 유동성 향상 방법과 같은 NFT의 재무 속성에 대한 혁신이 진행되고 있습니다.

첫 번째 레벨 제목

4. 안전사고 총손실은 감소하였으나, '중대사례'와 '특이사례'가 가끔 발생

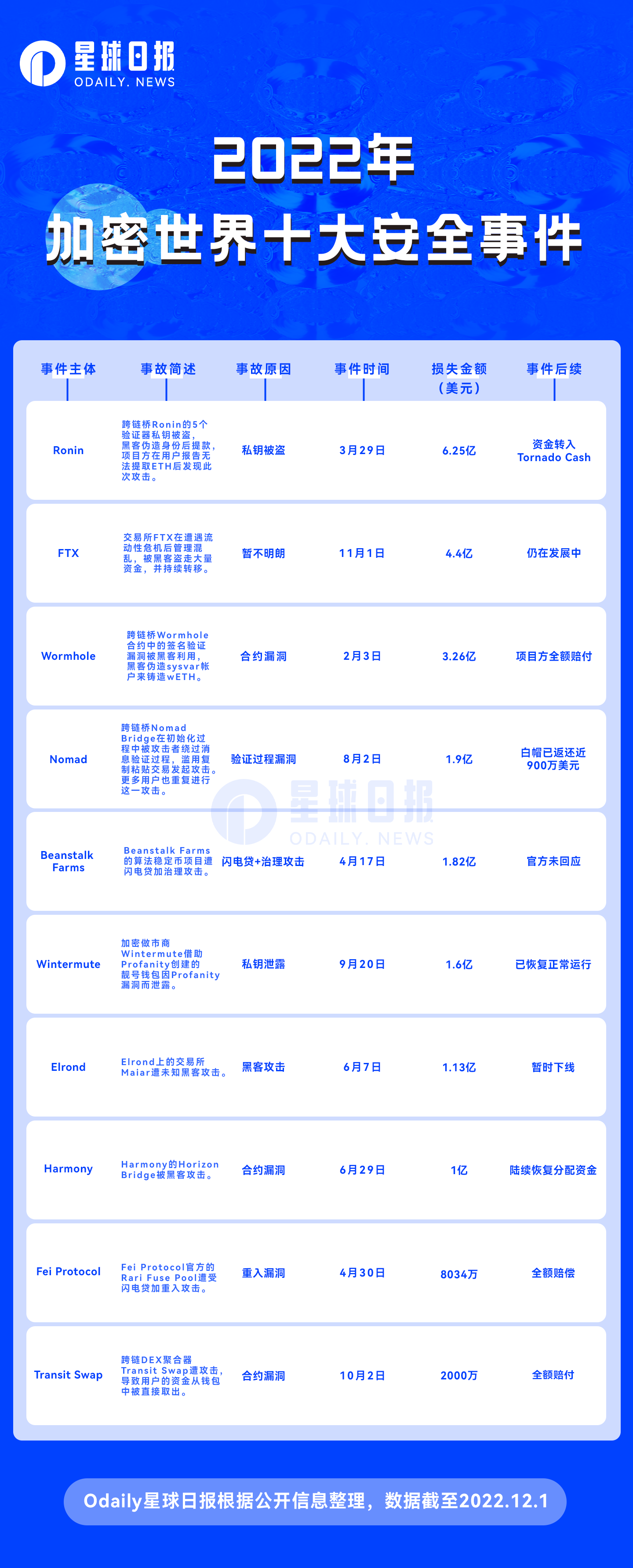

버신 통계에 따르면 2021년에는 전체 블록체인 생태계에서 전형적인 보안 사고가 332건 이상 발생하고 경제적 손실은 153억 달러를 넘어설 것으로 예상됩니다.

2022년 11월 말 현재 블록체인 생태계에서 164건 이상의 전형적인 보안 사고가 발생했으며, 경제적 손실은 약 38억 2,300만 달러입니다.그 중 손실액 상위 10위권 이벤트 대상은 로닌, FTX, 웜홀, 노매드, 빈스토크팜즈, 윈터뮤트, 엘론드하모니, 페이프로토콜, 트랜짓스왑 등이며, 자세한 내용은 아래 그림을 참고하시기 바랍니다.

이 10건의 보안 사고는 총 20억 달러 이상의 손실을 입혔으며, 공격을 받은 프로젝트 범주별로는 크로스체인 브릿지 수가 가장 많았고(4건), 알고리즘 스테이블 코인이 2건이었습니다. 이 중 3월 Ronin 공격으로 6억 2,500만 달러의 자금이 도난당했으며, 2021년 8월 Poly Network가 공격을 받은 DeFi 해킹 기록(6억 1,000만 달러)을 경신했습니다.

보안 사고 건수와 총 손실액으로 보면 가끔 '큰 사건'이 있기는 하지만 올해는 전체적으로 작년보다 훨씬 '차분'하다.

사건이 발생한 '장소'의 관점에서 보면 DeFi와 크로스체인 브릿지 프로젝트가 가장 많이 해킹을 당했습니다.그 이유는 DeFi 프로젝트의 감사 비율이 여전히 낮고 교차 체인 브리지에 대한 수요가 명확하고 자본 집합 효과가 강하기 때문입니다.동시에 교차 체인 기술은 여러 체인과 계약의 협력을 포함합니다. 구조가 더 복잡하고 위험 지점이 더 많습니다.

공격 방식의 관점에서 볼 때 스마트 컨트랙트 취약점을 악용하는 경우가 많으며 지갑 개인 키 유출도 수시로 발생한다. 또한 프로젝트 당사자의 자체 대응이 시기 적절하지 않고 공격 방법이 복제되기 쉬운 경우 집단 공격 현상을 형성하기 쉽습니다.

수익 창출 방식으로는 코인을 섞은 후 코인을 인출하는 '단조로운' 방식 외에도 헤징, 차익거래, 풀빌딩 등의 금융기법도 수시로 등장한다.

보안 상황이 여전히 심각한 상황에서 실무자와 사용자는 무엇을 할 수 있습니까?

프로젝트 당사자의 관점에서 먼저 책임감을 명심하고 감사를 잘하고 상호 작용 및 조합에 관련된 다른 기술 당사자의 업데이트와 동기화하십시오. 비상 정지 메커니즘 등.

이용자의 입장에서는 첫째, 감독이 아직 건전하지 않은 암호화폐 산업에 대한 올바른 이익과 위험 기대를 갖고 고수익 또는 소액의 이익으로 인해 원금을 잃지 않도록 하며, 둘째 이용자가 이해하고 사용되는 제품 및 금융 도구에 최대한 익숙해지고 업계의 중요한 뉴스와 사용되는 플랫폼의 최신 동향을 주시합니다. 더 이상(드물게) 사용되지 않는 프로토콜은 적시에 권한을 해제할 수 있습니다.

첫 번째 레벨 제목

5. 2023년, 빛이 현실로 비춰지는 곳은?

2022년에도 여러 산업 악순환의 나비효과가 계속되고 있습니다. 뇌우의 연쇄 효과, 강력한 규제의 후속 조치, 사용자 및 투자자의 신뢰 상실 등 모든 것이 실무자들을 다가오는 2023년에 대해 필연적으로 비관적으로 만듭니다.

다행히도 모든 것에 균열이 있고 그것이 빛이 들어오는 방식입니다.

거시적 관점에서 연준의 금리 인상 둔화에 대한 기대 증가 홍콩은 아시아의 Web3 허브가 되기 위한 준비 메타버스 및 디지털 ID 제품이 보다 광범위하게 채택되고 있음 개인 정보 보호 및 데이터 주권 인식은 지속적으로 강화되고 있습니다.Web2 시대의 거대 기업은 분산 기술을 계속 수용하고 있습니다.전 세계의 고급 인재가 지속적으로 Web3 세계에 쏟아지고 있으며 인프라 건설이 점점 더 성숙해지고 있습니다...

강세장은 항상 많은 관심을 끄는 새로운 내러티브에 의해 점화됩니다. 오데일리는 내년에 다음 부문/핫스팟의 성과를 기대합니다.

zkEVM - 관련 기술은 꾸준히 발전하고 있으며 zk 관련 프로젝트는 통화 발행 효과의 수혜를 입을 수 있습니다.

L2——새로운 시대에 접어든 이더리움과 손을 맞잡고 생태가 더욱 발전되고 개선됩니다.

분산형 교차 계층 프로토콜 - 생태 구조가 여전히 안정적이지 않으며 안전하고 편리한 상호 운용 서비스가 필수적입니다.

PoS 이후 시대의 필수인 약속된 유동성을 풀기 위한 솔루션;

새로운 L1——Aptos와 Sui의 생태가 더욱 발전되고 다양한 애플리케이션 체인이 꽃을 피우고 있습니다.

DID - 도메인 이름, POAP 및 SBT의 초점이자 풍부한 온체인 서비스의 초석

스토리지 - AIGC는 Web3의 고품질 콘텐츠를 확장하고 분산형 스토리지에 대한 수요를 촉진할 것으로 예상됩니다.

지갑 - 개인 키와 니모닉이 없는 계정 추상화는 웹 3의 진입 임계값을 낮출 수 있습니다.

GameFi——1차 시장의 초기 단계에서 게임 하단 레이어, 플랫폼 및 고품질 애플리케이션의 레이아웃이 싹트기 시작했습니다.

Web3 마케팅 - 기본 채널의 부상, 새로운 사용자 확보 및 유지 모델 구축

개발자 도구 - 신생 기업에 서비스 제공, 기술 물 배달 사업이 더욱 성숙해질 것입니다.

안전 및 데이터 분석-미리 예방 및 예방, 이벤트 후 소급 요약 및 감독 지원이 더 중요하며 동시에 업계의 발전은 데이터 및 분석의 정확성에 대한 새로운 요구 사항을 제시합니다.

2023년에도 Odaily는 Crypto/Web3 분야를 더욱 심화하여 가장 빠르고 최신 정보와 가장 완벽하고 심도 있는 해석을 다루며 업계와 독자가 함께 다음 물결을 환영할 것입니다.

또한, Odaily2022 연간 콘텐츠 인벤토리, 읽을 코드를 스캔하는 것을 환영합니다.