싱가포르와 홍콩의 디지털 통화 규제 정책의 차이점에 대한 종합 분석

원저자: Li Ke, PANews

2022년은 디지털 통화 발전 역사에서 특별한 해입니다.올해 5월 가장 큰 알고리즘 스테이블 코인인 Luna가 분리 및 천둥을 일으켜 일련의 연쇄 반응을 일으켰습니다.Three Arrows Capital이 천둥을 치고 대출 플랫폼 Voyage와 Celsius가 청산되었습니다. . 우여곡절의 물결이 이어졌습니다.11월 초 대표 거래소인 FTX가 부실로 급격하게 무너졌습니다.수백억 달러의 가치가 순식간에 사라졌습니다.제로,BlockFi는 파산선고,제네시스는 파산 직전이었고, FTX의 뇌우는 이미 쇠락한 디지털 화폐 산업을 더욱 악화시켰습니다.

그것은 변장한 축복이고, 일련의 해킹 사건과 뇌우 사건은 강력한 감독의 도래를 낳았습니다. 중앙 집중식 기관의 경우 감독의 필요성이 더욱 강조되며 적절한 규제 정책이 있어야 산업이 건전하게 발전할 수 있습니다. 디지털 통화 규제 정책의 현상 유지를 탐색하기 위해 PANews는 두 개의 주요 디지털 통화 센터인 싱가포르와 홍콩의 규제 정책에 대한 심층 분석을 수행하여 디지털 통화에 대한 규제 상태와 향후 동향을 이해하려고 노력했습니다.

홍콩 디지털 통화 규정

보안 토큰

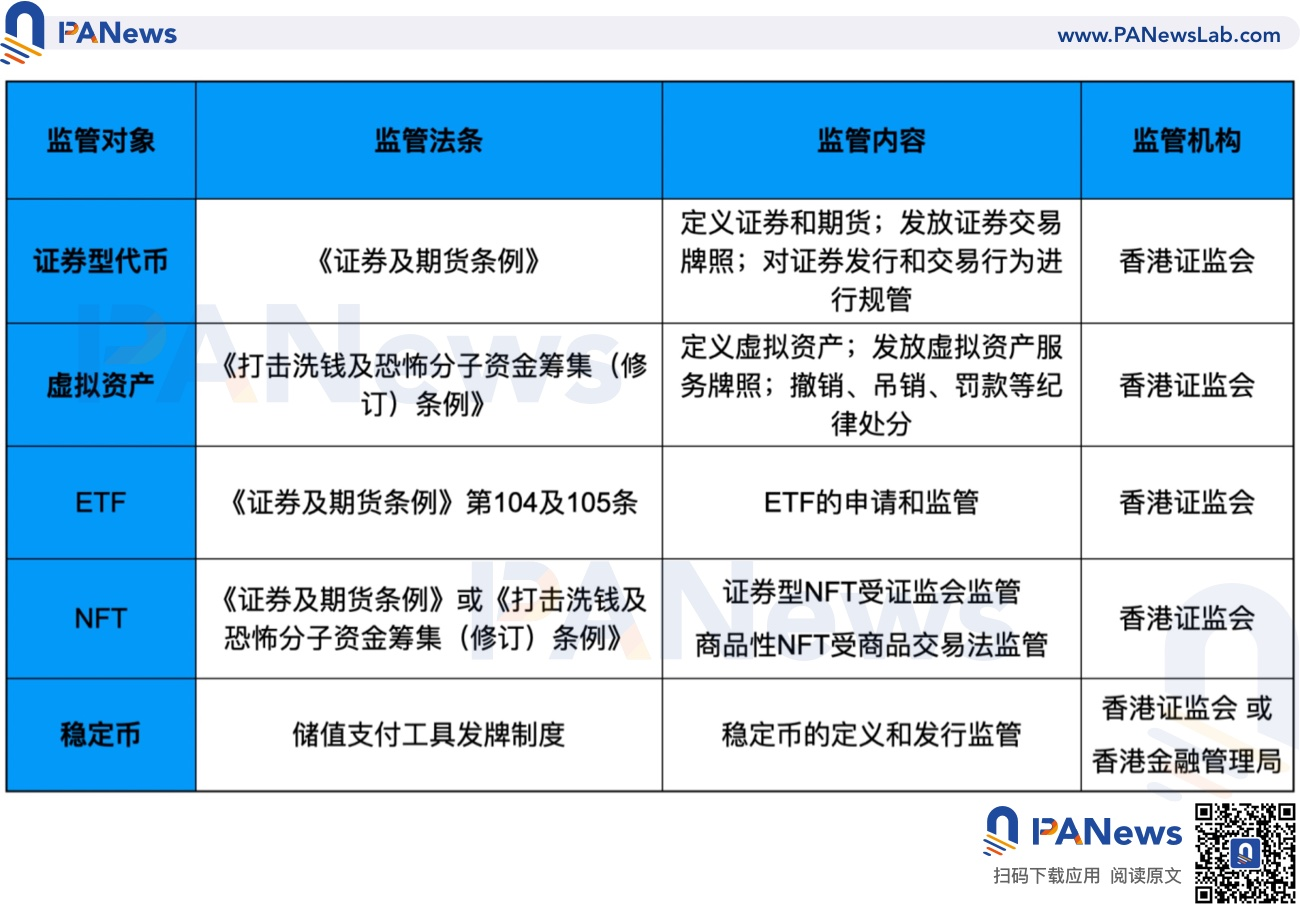

STO(Security Token Offering)는 전통적인 보안 속성을 가진 토큰 토큰의 발행을 말하며 보안 속성은 토큰이 특정 자산 또는 경제적 권리(예: 지분 및 소득 배당 권한)를 가지고 있음을 나타냅니다. 2019년 3월 홍콩 증권 규제 위원회는 보안 토큰이 "증권 및 선물 조례"에 해당한다고 규정하는 "보안 토큰 발행에 관한 성명서"를 발표했습니다."증권", 따라서 홍콩 증권법에 따라 (홍콩에서든 홍콩 투자자에게든) 보안 토큰의 판촉 및 배포는 유형 1 규제 활동(증권 거래)에 대한 증권선물법에 따라 규제되어야 합니다. 사진 또는 등록. 면허 없이 위의 활동에 참여하는 사람은 면제되지 않는 한 처벌 및 벌금이 부과됩니다.

가상 자산 토큰

2022년 6월 24일, 홍콩 정부는 "2022년 자금 세탁 및 테러 자금 조달 방지(개정) 법안"(이하 "개정 법안")을 관보에 발표했습니다. 홍콩 입법회는 2023년 3월 1일부터 시행될 예정입니다.

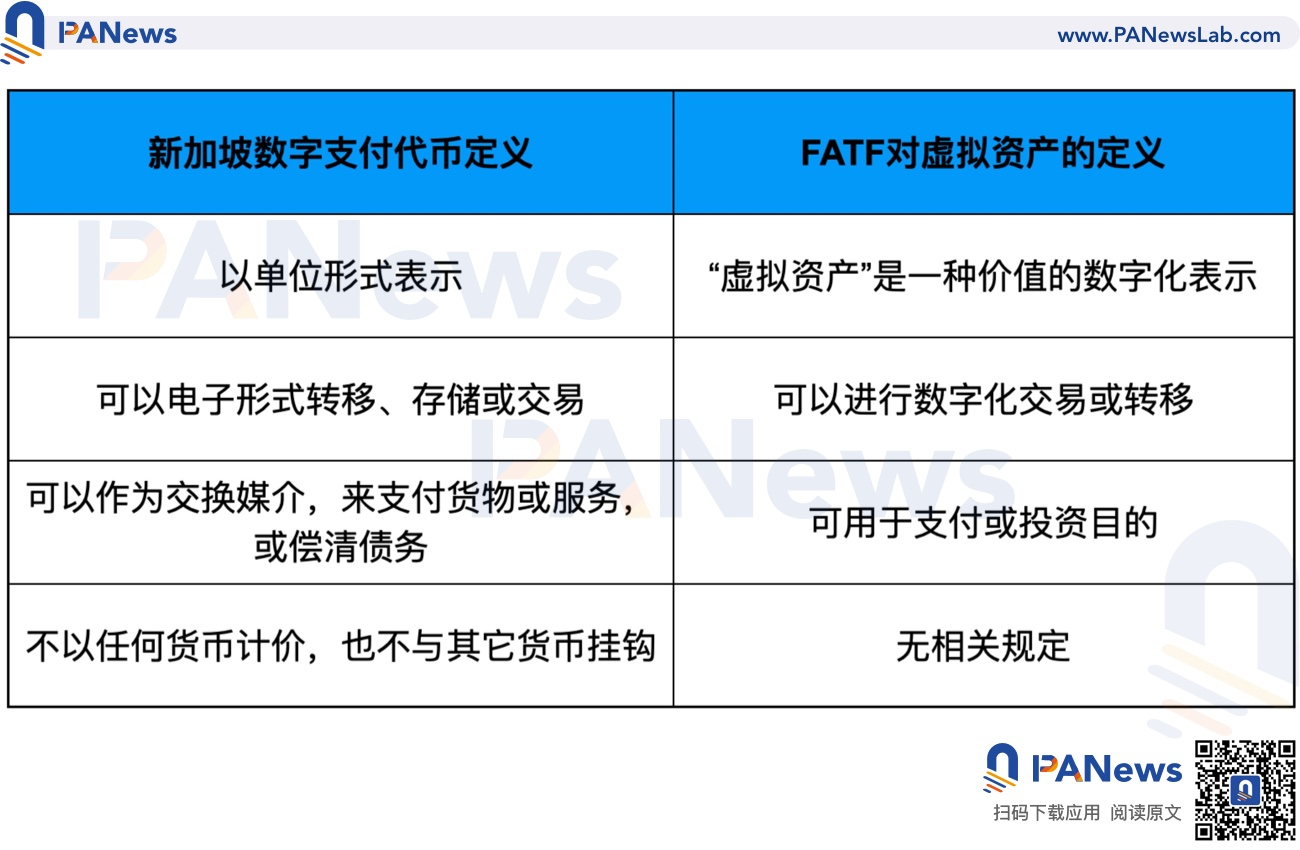

"규정개정안"은 가상자산에 대해 (1) 가상자산이란 암호화된 디지털 가치로 계산단위 또는 저장된 경제적 가치로 표현되며, (2) 매체로 사용될 수 있다고 규정하고 있습니다. 재화의 교환 또는 용역의 지급, 채무의 청산, 투자, 가상자산에 관한 사항의 관리·운용 및 변경에 관한 의결권 (3) 전자적으로 전송, 저장 또는 구매 및 판매 가능 (4) 증권 규제 위원회 또는 재무 담당자는 관보에 게시하여 "가상 자산"의 범위를 확장할 수 있습니다.

홍콩의 가상자산 정의는 국제자금세탁방지기구(FATF)가 정한 기준에 따른다. FATF는 국제 자금 세탁 방지 및 테러 자금 조달 방지 분야에서 가장 영향력 있고 권위 있는 국제 기구 중 하나이며, 그 회원국은 모든 대륙의 주요 금융 중심지에 위치하고 있습니다. FATF가 공식화한 "자금세탁방지에 관한 40가지 권고사항"과 "테러자금조달방지에 관한 9가지 특별 권고사항"은 세계에서 자금세탁방지 및 테러자금조달방지에 관한 가장 권위 있는 문서입니다. 2021년 FATF가 공식화한 가상 자산 위험 지침 문서에는 가상 자산에 대한 명확한 정의가 있습니다. 이체) ), 결제 또는 투자 목적으로 사용할 수 있습니다.

교환

교환

이에 앞서 홍콩 규제 당국은 "동일한 비즈니스, 동일한 위험 및 동일한 규칙"의 원칙에 따라 디지털 통화 교환을 감독하기 위해 원본 "증권 및 선물 조례"를 적용했습니다. 가상 자산 거래 플랫폼 감독 책은 자발적인 신청을 제시합니다. 라이선스 시스템과 가상자산 거래소는 라이선스를 "선택적으로" 신청할 수 있습니다.

CSRC는 입장 문서 1부 4조에서 비증권 가상 자산 또는 토큰만 사고 파는 플랫폼을 허가하거나 규제할 권한이 없다고 밝혔습니다. 이러한 가상자산은 증권선물법에 의한 "증권" 또는 "선물계약"에 속하지 아니하므로 이는 현재 규제 프레임워크에서 고객에게 보안 토큰 거래를 제공하는 플랫폼만이 CSRC의 감독 범위에 있음을 보여줍니다. 이러한 맥락에서 OLS와 홍콩 디지털 화폐 거래소인 Hashkey는 신청을 통해 증권 및 선물 조례에 따라 유형 1(증권 거래) 및 유형 7(자동 거래 서비스) 라이센스를 취득했으며 Huobi Technology는 유형 4 라이센스를 취득했습니다. (증권에 관한 자문) 면허 및 유형 9(자산 관리) 면허.

안정적인 통화

안정적인 통화

2021년 5월, 금융 서비스와 홍콩 재무부는 "자금세탁 방지 및 테러자금조달 규제를 강화하기 위한 홍콩의 입법 제안"에 대한 공개 협의의 결론을 발표했습니다. Force(FATF) 가상자산에 대해 공식화한 정의 기준인 "거래 또는 양도 가능; 결제 또는 투자에 사용할 수 있음"은 안정적인 여부와 상관없이 모든 형태의 가상자산에 적용되므로 스테이블코인도 Stablecoin은 거래 또는 양도가 가능하고 결제에도 사용할 수 있기 때문에 이 규정에 의해 가상 자산으로 규제됩니다.

2022년 1월 홍콩통화청(HKMA)이 발행한 "암호화 자산 및 스테이블코인에 관한 토론 문서"의 협의 결과가 곧 발표될 예정이며, 스테이블코인에 대한 추가 규제 정책이 도입될 것으로 보입니다. 위에서 언급한 스테이블코인에 대한 토론 문서에서는 홍콩의 스테이블코인에 대한 현재 규제 프레임워크에 대해 논의하고 스테이블코인이 저장 가치 상품인지 여부와 스테이블코인을 어떻게 규제해야 하는지에 대한 대중 및 업계 의견을 구합니다. 홍콩 통화 당국은 스테이블코인 발행을 감독하고 저장 가치 상품에 대한 라이센스 시스템을 구현하기 위해 홍콩의 현재 "지불 시스템 및 저장 가치 상품 조례"에서 배울 수 있을 것이라고 말했습니다.

지난 5월 루나 스테이블코인 디커플링 사건을 통해 스테이블코인에 대한 홍콩의 규제 고려가 상대적으로 앞서 있음을 확인했으며, 올해 1월에는 스테이블코인에 대한 토론문을 공개하고 금융안정 리스크, 통화안정 리스크 등 7가지 관련 리스크를 언급했다. , 계산 위험, 사용자 보호 위험, 금융 및 사이버 범죄 위험, 국제 준수 및 규제 차익 거래 위험, 일련의 규제 시연 및 공개 협의를 수행했습니다.

ETF에 대하여

홍콩 정부가 '가상자산 개발 정책 선언'을 발표한 당일, 홍콩증권감독관리위원회는 홍콩에서 가상자산 선물 상장지수펀드의 공모를 최초로 승인한다는 내용의 회보를 발표했다. Securities and Futures Ordinance ETFs의 섹션 104 및 105에 따른 시간. 홍콩증권규제위원회는 전통적인 규제선물거래소에서 거래되는 가상자산선물에 대한 인덱스펀드 발행만 허용하고 있으며, 초기에는 시카고상업거래소에서 거래되는 비트코인선물과 이더리움선물 인덱스펀드만 승인할 예정이며 추후 확대를 검토할 예정이다. 적절한 범주로. 회람은 ETF가 신탁 및 자금 관리 요구 사항을 충족해야 하며 ETF 발행인은 최소 3년의 실적 및 규제 준수 기록을 보여야 함을 보여줍니다. 발행인은 ETF가 충분한 유동성을 가지고 있고 순 파생 상품 익스포저가 ETF 총 순자산 가치의 100%를 초과할 수 없음을 입증해야 합니다. 발행사도 ETF를 출시하기 전에 필요한 투자자 교육을 실시해야 합니다.

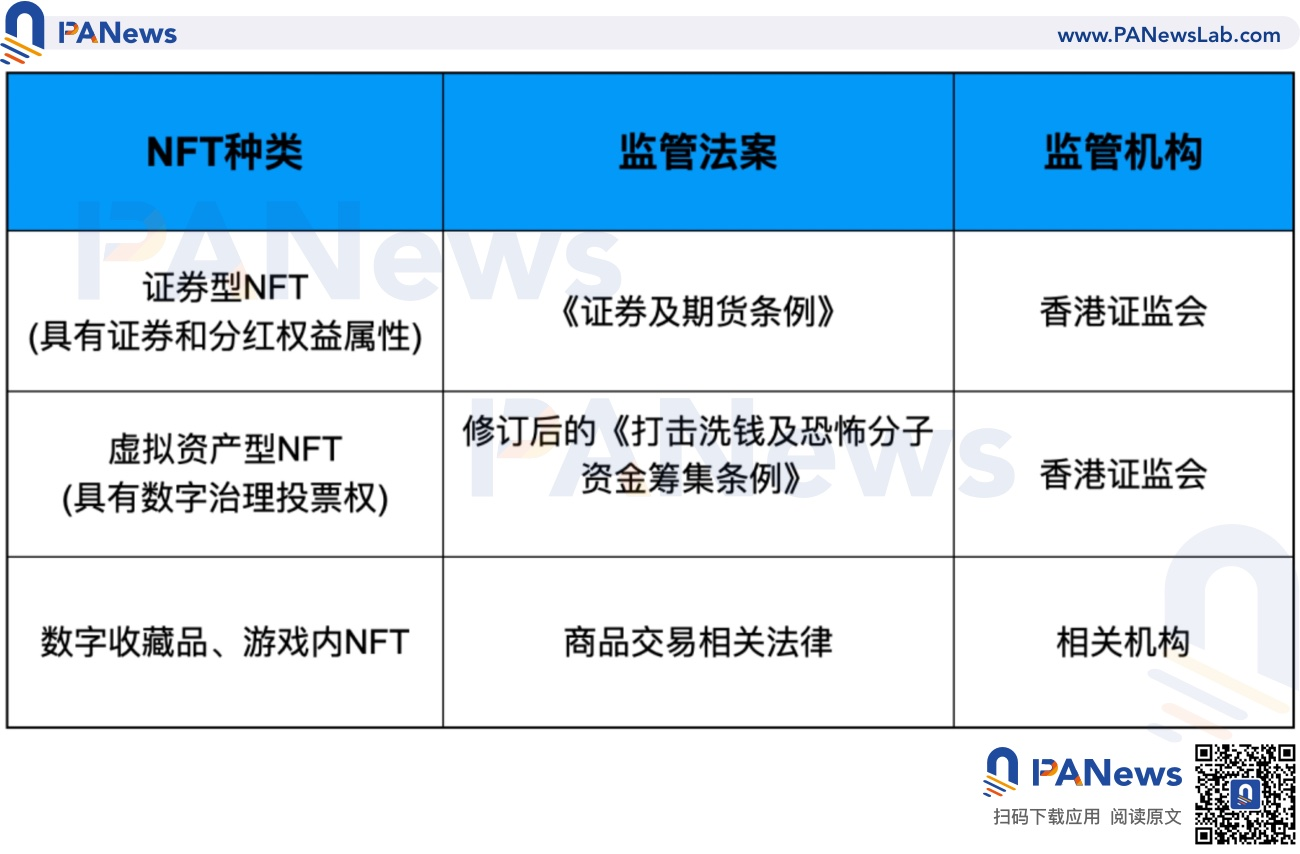

NFT 정보

홍콩의 "자금 세탁 및 테러 자금 조달 방지(개정) 법안 2022"는 게임에서 사용되는 NFT가 가상 자산이 아니라고 규정하고 있습니다. 홍콩 증권 규제 위원회는 2022년 6월 6일 NFT 위험에 대해 투자자에게 알림을 발행했을 때 NFT가 디지털 형식(예: 전자 이미지, 예술품, 음악 또는 비디오)으로 수집 가능한 경우 관련 활동을 수행한다고 밝혔습니다. 증권선물위원회 증권선물조례의 규제범위에 해당하지 아니한다. 그러나 일부 NFT는 수집품과 금융자산의 경계를 넘나들며 증권선물법에서 규정하는 "증권" 또는 "집합투자기구의 이자"라는 증권적 속성을 가질 수 있으므로 규제될 예정입니다.

NFT의 감독은 일반화할 수 없음을 알 수 있습니다 NFT는 본질적으로 토큰이며 그 뒤에 표현된 자산 속성에 따라 처리할 세 가지 상황으로 나뉩니다. 증권권 및 배당금이 있는 NFT는 중국 증권감독관리위원회의 보안 토큰으로 규제되며, 거버넌스 의결권이 있는 NFT는 가상 자산으로 규제되며 게임 또는 전자 제품 및 수집품의 NFT는 규제되지 않습니다. "개정안 규정 초안"의 범위가 아닌 "증권 및 선물 조례"에 의해 이러한 종류의 NFT는 일반 가상 상품으로 간주되며 전통적인 상품 거래와 관련된 법률의 적용을 받습니다.

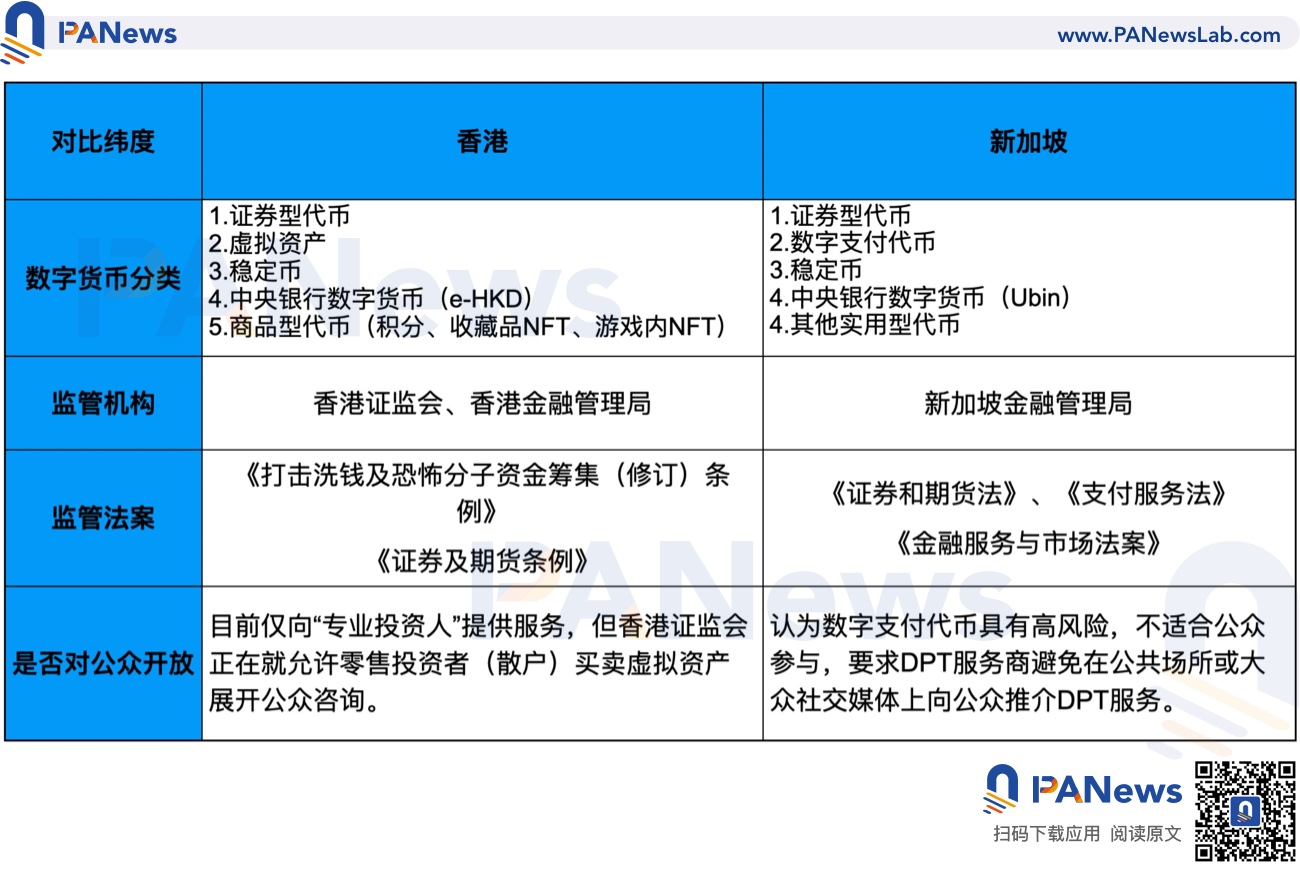

일반적으로 홍콩은 포괄적이고 대상이 지정된 디지털 통화 규제 정책을 수립하고 있습니다.

스테이블 코인의 경우 가상 자산과 동일한 감독을 받게 되며 홍콩의 기존 저장 가치 지불 수단 규제 프레임워크와 결합될 수 있으며 "결제 시스템 및 저장 가치 수단 규정"에 의해 규제됩니다.

가상자산의 경우, 홍콩은 다가오는 자금세탁방지 및 테러자금조달방지(개정) 조례를 통해 가상자산을 별도로 분류하고 새로운 규제 및 라이선스 시스템을 도입할 예정이다.

스테이블 코인의 경우 가상 자산과 동일한 감독을 받게 되며 홍콩의 기존 저장 가치 지불 수단 규제 프레임워크와 결합될 수 있으며 "결제 시스템 및 저장 가치 수단 규정"에 의해 규제됩니다.

현재 NFT에 대한 일률적인 규제 정책은 없으며 증권권이 있는 일부 NFT는 감독을 위한 보안 토큰으로 분류되고 거버넌스 의결권이 있는 일부 NFT는 가상 자산으로 규제되며 포인트 또는 게임에 사용되는 NFT는 규제 대상이 아니어야 합니다.

싱가포르 디지털 통화 규정

보안 토큰

증권선물법의 보완책으로 싱가포르 통화청(MAS)은 2017년 11월 14일 디지털 토큰 제공에 대한 지침을 발표하고 2020년 5월 26일에 개정했습니다. 가이드라인은 디지털 토큰이 증권선물법(SFA)에서 규정하는 자본시장상품(Capital Markets Products, CMP)에 속하면 금융통화위원회에서 규제하고 자본시장상품(CMP)에는 증권을 포함하도록 규정하고 있다. , 채권, 파생상품계약, 집합투자기구 등 "디지털 토큰 발행 지침"에는 감독하에 보안 토큰 발행 서비스 중개자도 포함됩니다. 이러한 중개 구조는 서비스 내용에 따라 자본 시장 서비스 라이선스, 금융 자문 라이선스를 보유하거나 MAS 승인 거래소가 되어야 합니다.

디지털 결제 토큰

2019년 1월 14일 싱가포르는 결제 서비스법(PSA)을 통과시켰습니다.PSA 청구서는 (1)계좌 발급, (2)국내 송금, (3)국외 송금, (4)가맹점 결제, (5)발행 전자화폐 e-Money, (6) 디지털 결제 토큰 DPT 서비스 및 (7) 환전 등 7가지 유형의 결제 서비스가 결제 라이센스 감독 범위에 포함됩니다. PSA 법은 디지털 결제 토큰(Digital Payment Token, DPT)을 결제 목적의 암호화폐(예: 비트코인 BTC 및 이더리움 ETH)로 정의합니다.

홍콩의 "가상 자산" 정의와 마찬가지로 싱가포르의 "디지털 결제 토큰" 정의도 돈세탁 방지에 관한 국제자금세탁방지기구(FATF)의 기준을 따릅니다. 비교를 통해 싱가포르의 디지털 결제 토큰, 홍콩의 가상자산, 국제자금세탁방지기구(FATF)가 정의한 가상자산이 동일한 자산임을 알 수 있다.

또한 "Payment Services Act"(PSA)는 DPT 거래 또는 거래 서비스 제공을 포함하여 싱가포르에서 디지털 결제 토큰 서비스 DPTS(Digital Payment Token Service)를 제공하려면 MAS에서 발급한 라이선스와 규정 준수가 필요하다고 규정하고 있습니다. PSA의 자금 세탁 방지 및 자금 세탁 방지 규정 테러 자금 조달 규정.

2021년 1월 4일, 싱가포르 의회는 돈세탁 방지 및 테러 자금 조달 방지에 대한 국제자금세탁방지금융행동태스크포스(FATF)의 규제 요건을 충족하기 위해 "결제 서비스법(개정)"을 통과시켰습니다. 디지털 지불 토큰 서비스 제공자는 DPT 전송, DPT 지갑 보관 및 탈중앙화 DPT 거래를 제공하고 디지털 지불 서비스를 추가로 규제하며 자금 세탁 방지 및 테러 자금 조달 방지 감독을 강화하는 서비스 기관에 제공합니다.

2022년 1월 17일 MAS는 "대중에게 DPT 서비스를 제공하기 위한 지침"을 발표하여 디지털 결제 토큰(DPT)이 위험이 높고 대중 참여에 적합하지 않으며 DPT 서비스 제공업체가 공공 장소 또는 매스 소셜 미디어.DPT 서비스를 홍보하려면 회사 웹 사이트와 애플리케이션 및 소셜 계정에서만 DPT 서비스를 홍보할 수 있습니다.

2022년 4월 싱가포르 의회는 디지털 토큰 발행자와 서비스 제공업체가 유효한 금융 라이센스를 취득하도록 요구하는 "금융 서비스 및 시장법"(FSM)을 통과시켰고, 자금 세탁 방지 및 테러 자금 조달 방지 요구 사항을 제안했습니다. FATF(Financial Action Task Force)의 기준을 참조하여 FSM법은 DPT 서비스를 확장하여 암호화폐의 직간접 거래, 교환, 이전, 보관을 포함하거나 관련 투자 조언을 제공하고 규제 기관의 적용 범위를 다음으로 확장합니다. 싱가포르에 설립(단, 싱가포르 외부에서 서비스 제공)

안정적인 통화

안정적인 통화

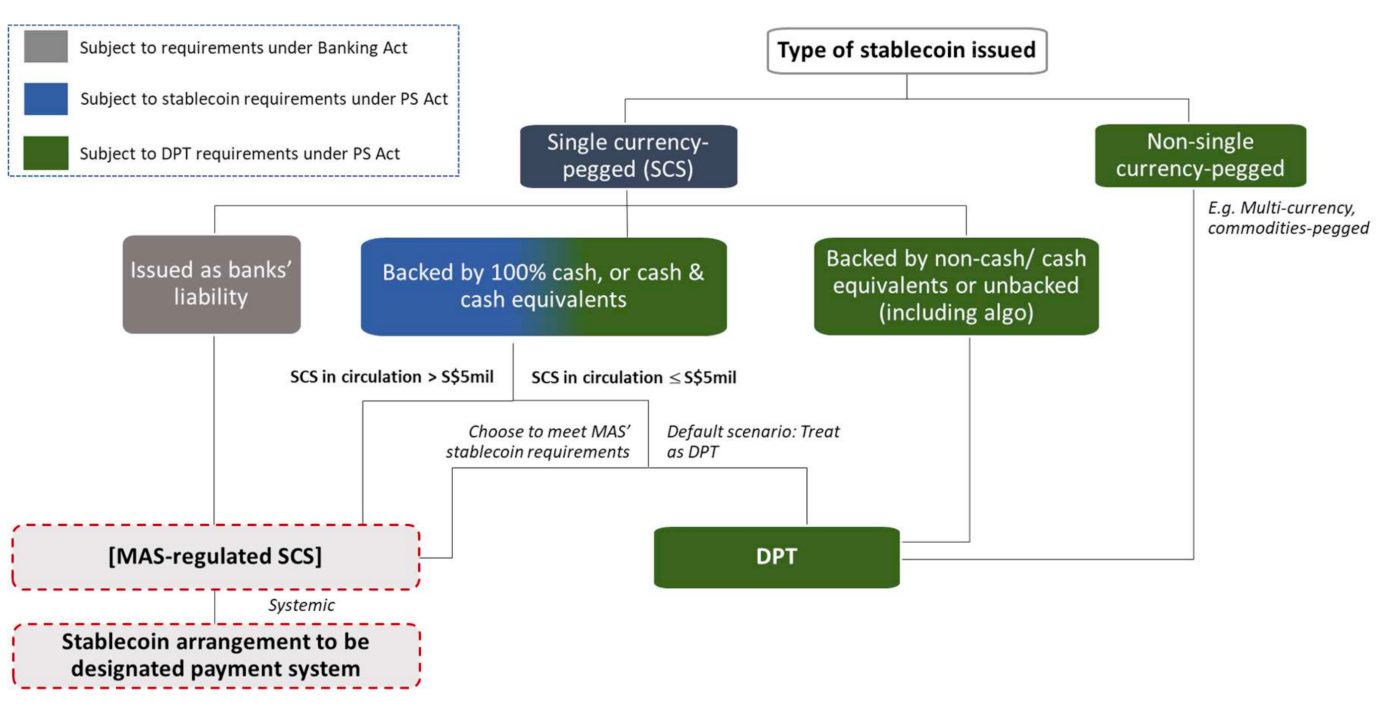

싱가포르 통화청(MAS)은 2022년 10월 26일에 스테이블 코인에 대한 규제 정책 자문 제안서를 발표했습니다. MAS는 협의 문서에서 스테이블 코인이 잘 규제된다면 신뢰할 수 있는 디지털 교환 매체 역할을 할 가능성이 있다고 밝혔습니다.

현행 PSA법에 따라 스테이블코인은 디지털 지불 토큰 DPT로 간주되며 그에 따라 규제됩니다. 싱가포르 통화청은 싱가포르가 디지털 자산 생태계를 발전시키려 하기 때문에 스테이블 코인에 대한 새로운 규제 체계를 수립할 필요가 있다고 생각합니다. PSA 법에 따른 현행 규정은 스테이블 코인이 안정적인 가치를 유지하도록 보장하는 규제 메커니즘이 없기 때문에 이 목표를 달성하기에는 불충분합니다.

서로 다른 연결된 자산과 스테이블 코인에 따라 현재 다양한 스테이블 코인이 있으며 MAS는 단일 통화 고정 스테이블 코인(CSC)과 싱가포르에서 발행된 스테이블 코인에 중점을 둘 계획입니다. MAS는 SCS의 높은 가치 안정성 유지를 목표로 결제 서비스법(PSA)에 새로운 조항을 도입하여 "스테이블 코인 발행 서비스"를 규제하고자 합니다.

NFT 정보

NFT는 본질적으로 토큰이므로 일부 NFT는 보안 토큰일 수 있고 일부 NFT는 디지털 결제 토큰에 속할 수 있으며 일부 NFT는 위 두 가지에 속하지 않으므로 NFT가 나타내는 기본 가치 속성을 개별적으로 판단할 필요가 있습니다. 규제될 것입니다.

싱가포르 통화청(Monetary Authority of Singapore)은 NFT의 신흥 시장은 아직 초기 단계이며 NFT에 대한 표적 규제 계획은 없지만 특정 상황에 따라 Monetary Authority의 감독하에 있는지 여부를 결정할 수 있다고 밝혔습니다. NFT로 대표되는 기본 자산은 일종의 주식 및 배당권을 대표하는 것과 같은 증권 성격을 가지고 있으며 HKMA의 규제 요구 사항을 충족해야 합니다. 지불 서비스법(PSA)에 따라 디지털 지불 토큰의 특성을 가진 NFT 제공자는 특정 제한 및 요구 사항이 적용될 수 있습니다.

일반적으로 싱가포르 통화청(Monetary Authority of Singapore)은 싱가포르의 중앙 은행이자 포괄적인 금융 감독 기관으로 싱가포르의 금융 산업을 은행, 증권, 보험 및 지불의 네 가지 범주로 나누고 대상 액세스 라이센스 및 규제 정책을 공식화했습니다. 홍콩 금융관리국은 증권업과 결제업의 이전 규제 논리를 따르고 디지털 화폐를 보안 토큰과 디지털 결제 토큰으로 나누어 감독하고 비즈니스 논리 측면에서 매칭 관계를 형성한다.

홍콩과 싱가포르 규제 정책의 유사점과 차이점

싱가포르와 홍콩의 디지털화폐 규제정책을 비교하여 한 국가(지역)의 규제정책이 해당 국가(지역)의 규제기관의 업무 범위 및 해당 국가의 기존 법체계와 밀접하게 관련되어 있음을 확인하였습니다. (지역). 예를 들어 싱가포르 규제 당국의 주요 업무 범위는 은행, 증권, 보험 및 지불 산업을 감독하는 것이므로 싱가포르는 디지털 통화를 증권형과 지불형으로 구분하여 별도의 감독을 받습니다. 홍콩증권감독관리위원회는 전통적 증권 감독을 담당하고 있어 그 이전에는 주로 증권형 토큰을 감독했지만 일부 토큰은 증권이 아니어서 비증권형 토큰에 대한 감독은 오랫동안 공백 상태였다. 미국은 독립적인 증권거래위원회(SEC)와 상품선물거래위원회(CFTC) 뿐만 아니라 서로 다른 "증권거래법"과 "상품선물거래법"을 가지고 있기 때문에 양 당사자는 디지털 통화를 증권형 토큰 또는 상품 토큰과 규제 대상은 각자의 의견이 있습니다.

싱가포르와 홍콩은 디지털 통화를 규제하는 방법에 있어 유사점과 차이점이 있습니다.

증권형 토큰의 감독 측면에서 증권은 이미 비교적 성숙한 규제 시스템을 갖추고 있기 때문에 싱가포르와 홍콩 모두 기존 증권 규제 정책을 적용하고 "증권선물법" 또는 "증권선물법"을 통해 규제하고 있습니다.

비증권형 토큰의 규제 측면에서 싱가포르는 새로운 규제법을 제정하는 경향이 있으며, 대부분의 비증권형 토큰을 분류하기 위해 "결제 서비스법"(PSA) 및 "금융 서비스 및 시장법(FSM)"을 새로 제정했습니다. . 클래스는 규제용 디지털 지불 토큰(DPT)입니다. 홍콩은 비보안 토큰을 감독을 위한 가상 자산으로 분류하기 위해 원래의 "자금 세탁 및 테러 자금 조달 방지 조례"를 수정하는 등 디지털 통화 감독을 다루기 위해 기존 법률을 개정하는 경향이 있습니다.

스테이블코인 규제 측면에서 싱가폴과 홍콩은 공통점이 많다 한편으로는 둘 다 디지털 지불 토큰 또는 가상 자산으로 규제한다 홍콩에서 정의한 가상 자산과 싱가포르에서 정의한 디지털 지불 토큰은 그것은 본질적으로 매우 가깝습니다. 반면에 싱가포르와 홍콩은 스테이블 코인을 규제하기 위해 추가 조치를 취했습니다. 홍콩은 감독을 위해 "지불 시스템 및 저장 가치 상품 규정"을 결합할 가능성이 있습니다. PSA)에 스테이블 코인에 대한 규제 조항을 추가합니다.

싱가포르와 홍콩은 모두 스테이블 코인 감독에 더 많은 관심을 기울이고 한편으로는 글로벌 디지털 통화 센터를 구축하는 데 있어 스테이블 코인의 중요한 역할을 깨닫고 다른 한편으로는 스테이블 코인 루나의 뇌우에 대한 표적 조치를 취했습니다. 올해.

또한 중앙은행 디지털화폐(CBDC) 측면에서 싱가포르는 2016년 국경 간 실시간 결제를 위한 중앙 디지털화폐 우빈(Ubin) 프로젝트를 시작했고 현재 5단계에 접어들었다. 홍콩 정부는 2017년 중앙은행의 디지털 화폐 e-HKD를 탐색하기 시작했으며, 3단계를 거쳐 디지털 홍콩달러 적용을 시행할 예정이다.

싱가포르와 홍콩은 동남아 디지털화폐 중심의 경쟁자로서 디지털화폐 규제에 있어 포용적이고 개방적인 태도를 취하고 있으며, 한편으로는 기술혁신을 수용하고 장려하는 한편, 위험을 적절히 통제하고 투자를 보호합니다. 싱가포르와 홍콩이 서로 다른 위도에서 유사한 규제 전략을 채택했다는 사실에서 우리는 디지털 통화 규제의 발전 방향을 대략적으로 이해할 수 있습니다. 좋은 산업 규제는 시장의 질서 있고 활발한 발전을 위한 전제 조건입니다.싱가포르와 홍콩의 책임 있는 규제 태도는 우리에게 디지털 통화 산업의 발전에 대한 희망을 줍니다.

참조:

1. 홍콩의 자금세탁 및 테러자금조달 방지 규제를 강화하기 위한 입법 제안에 대한 공개 협의

2. 홍콩의 자금세탁방지 및 테러자금조달 규제 강화를 위한 입법 제안에 대한 공청회 요약

3. 2022년 자금 세탁 방지 및 대테러 자금 조달(개정) 법안

4. 입장 성명서: 가상 자산 거래 플랫폼 규제

5. 증권형 토큰 발행에 관한 성명서

6. 중국 증권 규제 위원회(China Securities Regulatory Commission)는 투자자들에게 비균질 토큰과 관련된 위험에 주의를 기울일 것을 상기시킵니다.

7.Consultation Paper on Proposed Regulatory Measures for Digital Payment Token Services

8.Discussion Paper on Crypto-assets and Stablecoins

9.Guidelines on Provision of Digital Payment Token Services to the Public PS-G 02

10.Guidelines to Notice PSN 02 on Prevention of ML and Countering the Financing of Terrorism

11.Guidelines on Provision of Digital Payment Token Services to the Public PS-G 02

12.Proposed Regulatory Approach for StablecoinRelated Activities

13.Singapre Payment Services Act 2019

14.Singapore Payment Services (Amendment) Act 2021

15.Virtual Assets and Virtual Asset Service Providers by FATF