年利400%の「無料ランチ」?Trade.xyz原油パーペチュアルのマイナス資金調達率の真相

- 核心的見解:Trade.xyzの原油パーペチュアル契約で極端なマイナスの資金調達率が発生した根本原因は、WTI原油先物市場が深いバックワーデーション(現物プレミアム)構造にあり、プラットフォームのオラクルがロールオーバー期間中のポジション調整メカニズムが集中的な裁定売り行動を引き起こし、資金調達率の異常を招いたことにある。

- 重要な要素:

- 市場背景:WTI原油先物市場は極端なバックワーデーション(現物プレミアム)を示しており、直近限月(5月)契約価格が遠月(6月)契約価格を大幅に上回り、スプレッドは一時14ドルを超えた。

- メカニズムの原因:Trade.xyzのパーペチュアル契約は直近限月契約価格にペッグされており、5営業日かけて徐々に遠月契約価格へロールオーバー切り替えを行う。バックワーデーション構造下では、このプロセスはオラクル価格が確定的に下落することを意味する。

- 市場行動:トレーダーは価格下落を予想して集中的に売りポジションを建て、ショートポジションが累積した結果、資金調達率が深いマイナス値(年率-300%から-400%)に転じ、ショート側がロング側に手数料を支払うことになった。

- 裁定取引の課題:一見単純なクロスマーケット裁定取引(例:Trade.xyzで売り、CMEの遠月契約で買い)は、高額なマイナス資金調達率コストにより利益が大幅に侵食され、場合によっては相殺されてしまう。

- 業界への影響:この種のRWA(実世界資産)プラットフォームは、暗号通貨トレーダーに伝統的な先物市場の取引ロジックとリスク管理を学ばせるきっかけとなっている。

イラン戦争の情勢が不透明な中、原油市場は大きな変動に見舞われている。

同時に、Trade.xyz上のWTIOIL-USDC原油パーペチュアル契約では、年率換算の資金調達レートが-300%から-400%の間で安定するという珍しい現象が発生した。これは、現時点でロングポジションを取る意思のあるトレーダーが、毎日ショート側から元本の1%相当の利益を受け取れることを意味する。

市場は理由もなくお金を配ることはない。この異常なネガティブなレートを理解するには、先物取引の基礎知識から始める必要がある。

ロールオーバー

原油先物は、受渡月ごとに並んだ一連の契約である。5月受渡、6月受渡、7月受渡、それぞれに価格がある。前月限契約が満期に近づくと、市場は古い契約から新しい契約へと移行する必要があり、この動きがロールオーバーである。

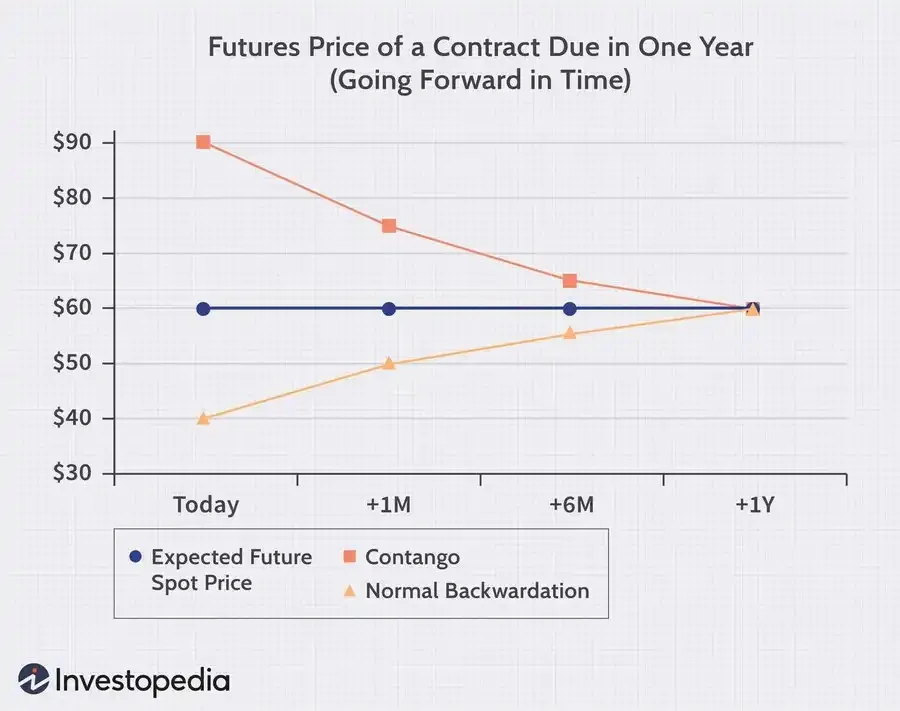

通常の状況下では、遠月契約は石油業者が数ヶ月間石油を保管することを意味し、追加の保管コストが発生するため、受渡価格は当然高くなるはずである。市場は将来の契約が近月契約よりも高い現象をContango(順ザヤ)と呼び、逆に近月契約が遠月契約よりも高い状況をbackwardation(逆ザヤ)と呼ぶ。これは通常、現在より供給が逼迫しており、人々が今すぐ石油を手に入れたいと考えるときに現れる。

今回Trade.xyzの原油ロールオーバー時、原油先物市場はまさにこの近高遠低の構造であった。

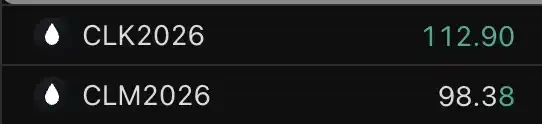

2026年3月末から4月初旬にかけて、WTI原油カーブは極端な逆ザヤ状態にあった。上図が示すように、5月契約(近月)の価格は常に6月契約(遠月)よりも高く、価格差は一時14ドル以上に広がった。

一方、Trade.xyz上のWTIOIL-USDCパーペチュアル契約は、そのオラクルがこの5月の近月契約にアンカーされている。

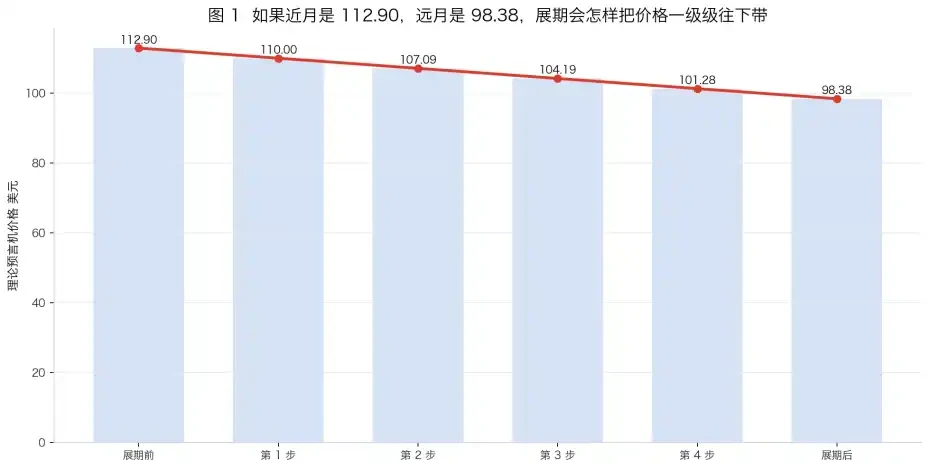

しかし、私たちはこの5月契約をずっと取引し続けるわけではない。それは必ず次の6月契約へとロールオーバーしなければならない。では、ロールオーバーはどのように完了するのだろうか?

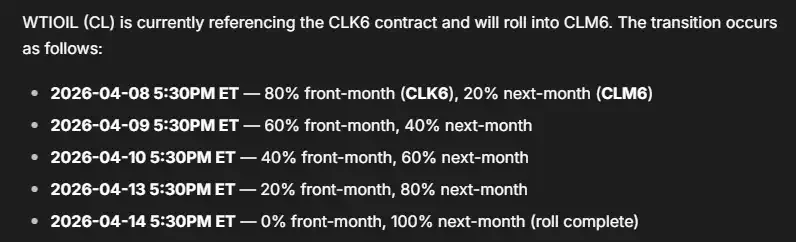

Tradexyzのドキュメントによれば、オラクルは5営業日かけて、価格の重みを100%近月契約から徐々に100%遠月契約へと切り替える。

「逆ザヤ」の背景において、これはTradexyz上のオラクル価格が5営業日で近月価格から遠月価格へ下落することを意味する。

このメカニズムに精通した市場参加者は、ロールオーバー後の契約価格について明確な予想を持っている。誰もが下落すると知っているため、当然ながらショートポジションを取ろうと殺到する。ショートポジションが蓄積され、資金調達レートはマイナスに転じ、ショート側がロング側にお金を支払い始める。

裁定取引の原則の観点から見れば、これは正常である。近月と遠月の価格差はショート側に利益をもたらす。資金調達レートはこの利益を縮小させる。価格差が大きいほど、市場が徴収するネガティブな資金調達レートは高くなる。

ネガティブな資金調達レートが一定の水準に達すると、この一見明白に見える裁定取引の機会は再び消滅する。ショート側のコストが利益を完全に相殺してしまうからだ。

戦略

このような市場環境でどのように利益を上げるか?以下に3つの一般的な戦略を示す。

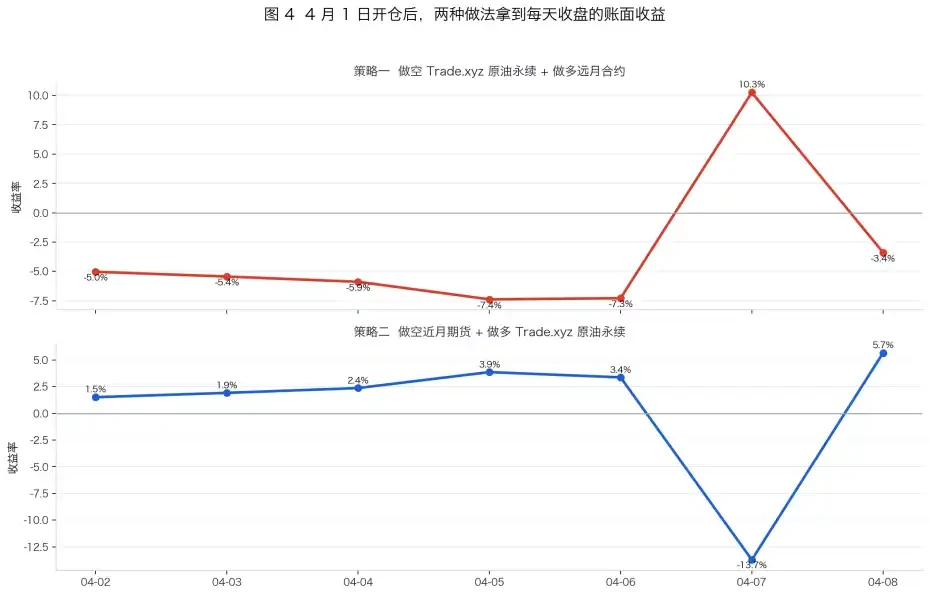

1. 現在の価格でTradexyzの原油契約をショートし、同時にCMEで遠月契約をロングする。

これはリスク中立的な戦略のように見え、安定的に価格差を稼ぐことができる。しかし、いくつかの要素が考慮されていない。

4月8日に95.352ドルでTrade.xyzのWTI契約をショートし、同時に87.75ドルで6月の先物契約をロングしたと仮定する。それぞれ10,000ドルの名目元本を配分する。両者が最終的に収束すれば、理論上は7.60ドルの価格差、約797ドルの利益を得られる。しかし、4月8日のショート側の日次資金調達レートはすでに1.42%に達していた。残り6日でロールオーバーが完了すると仮定して計算すると、資金調達レートとして851ドルを支払う必要がある。ここまでの計算で、純利益はすでに-53ドルしか残っていない。これには取引手数料やスリッページはまだ含まれていない。

Abraxas capitalは前回のロールオーバーが完了した3月19日にこの戦略を実行し始めた。彼らがtradexyzに保有するブレント原油のポジションはその市場の未決済契約の20%を占め、初期段階で資金調達レートが比較的中立的に維持されている間に巨額の利益を得た。しかし、より多くの裁定取引業者が参入するにつれて、資金調達レートは彼らの裁定取引利益の80%を食い尽くしてしまった。

巨額のポジションは、彼らが撤退することが困難であることも意味し、受動的にお金を支払うしかない。

2. 遠月先物契約をショートし、xyzの近月契約をロングし、ロールオーバー開始前に決済する

この取引はほぼ戦略1の対戦相手であり、市場が過剰に裁定取引されていることに賭けるものである。4月1日以降、この戦略は確かに利益を得ることができた。

3. ロールオーバー開始前にBoros上のxyz契約の資金調達レートをショートする

BorosはPendleチームが開発した、金利(レート)を専門に取引する市場である。Borosの原油契約市場では、Trade.xyzの原油契約が今後一定期間にわたって発生すると予想される資金調達レートが取引されている。ユーザーがネガティブな資金調達レートがさらに深まると考えるなら、市場の資金調達レート契約をショートすることができる。

しかし、スリッページコスト、ポジション上限、取引手数料、そして極めて低い資金効率(0.2倍のレバレッジのみサポート)に制限され、この取引も理想的な高収益を得るのは難しい。

結論

Trade.xyzのようなRWA取引プラットフォームの台頭は、多くの「暗号通貨トレーダー」を「先物トレーダー」へと追い込んでいる。DeFiプレイヤーもCMEのロールオーバーカレンダーを学び始め、前後月の価格差を計算し始め、Boros上のレートカーブを見ながら意思決定を行うようになっている。

取引プラットフォームは継続的に進化しており、市場参加者も新しいインフラストラクチャに適応している。