20%の不足、100%の崩壊:エネルギー危機の真の論理

- 核心的見解:現在の世界の石油供給における約20%の不足は、その核心的なリスクが物理的な不足そのものにあるのではなく、それによって引き起こされる備蓄、投機、そして「相手の崩壊を待つ」資本の行動にある。これらの行動は、管理可能な需給ギャップを急速に増幅させ、システミックリスクへと変える可能性があり、そのトリガーモードは「信用取り付け」に似ている。

- 重要な要素:

- 行動によるリスク増幅:不足は備蓄(パニック買い)、投機(ファンダメンタルズから乖離した価格)、資本の「ハゲタカ」行動(危機後の底値買いを待つ)を引き起こし、これら3つの行動連鎖が実際のギャップを増幅させる。

- システミックな崩壊モード:リスクの爆発は漸進的な悪化ではなく、「取り付け」に近い。戦略備蓄の底尽き、IEAによるギャップ拡大の確認などの重要なシグナルが一度現れると、市場は瞬時に再評価を行う可能性がある。

- 市場と現実の乖離:現在、実体経済では工場の減産、燃料不足、移動制限措置が既に現れているが、資産市場(株式市場、原油価格)は依然として楽観的である。この乖離は、システムが機能不全に陥る前の危険信号である。

- 戦略備蓄の限界:各国が戦略石油備蓄(SPR)を放出することは、一時的にギャップを埋め、時間的猶予を延ばすことはできるが、根本的な解決策を提供することはできず、放出能力には物理的な上限がある。

- 重要な時間的猶予:4月中旬から下旬、5月上旬が重要な節目であり、その時期までに戦略備蓄が底をつき始め、真の経済的衝撃が集中して現れる可能性があり、市場の信頼が断絶する転換点となるかもしれない。

- 地政学的な行き詰まり:ホルムズ海峡の封鎖が鍵であり、イランには現在交渉の意思はなく、アメリカは「戦わなければ石油ドルの基盤が揺らぎ、戦えば原油価格が急騰する」というジレンマに直面している。

原文タイトル:The World Only Lost 20% of Its Oil. Why Is Everything Breaking?

原文著者:Garrett

原文翻訳:Peggy,BlockBeats

編者注:本稿は、現在の世界の石油供給が約20%不足しているに過ぎないが、実際に危機をエスカレートさせているのは「物理的な不足」ではなく、希少性によって引き起こされる三重の行動連鎖——備蓄、投機、そして「相手が崩壊した後に底値で買い叩く」という資本の論理であると指摘している。

20%の供給ギャップから、ホルムズ海峡の輸送途絶、そして戦略備蓄、代替パイプライン、生産能力のミスマッチによる短期的な「埋め合わせ」まで、表面上はシステムはまだ機能しているように見える。しかし、より深層では、備蓄、投機、そして「崩壊待ち」という資本の行動が、ギャップそのものを増幅させ、管理可能な需給問題から潜在的なシステミック・リスクへと変貌させつつある。

本稿はさらに、この種のリスクが発現する様式は、「段階的に悪化する」という直感には従わず、むしろ取り付け騒ぎに近いと指摘する——信頼が崩れる前は、すべてが安定しているように見える。しかし、一旦重要な変数(備蓄底尽き、ギャップ拡大、輸送回復不能)が確認されると、市場は極めて短時間で再評価を完了する。1973年の石油危機から2008年の金融危機、そして2022年のエネルギーショックまで、その経路は極めて一貫している。

この枠組みにおいて、現在の市場の「平静」そのものが、最も警戒すべきシグナルとなる:実体経済では既に減産、通行制限、供給縮小が始まっているが、資産価格は依然としてリスク選好を継続している。この乖離は、本質的に「システムはまだ有効である」という最後のコンセンサスである。

本稿の核心的な判断は:問題は石油が既に足りなくなっているかどうかではなく、一旦十分な数の人々が「足りなくなる可能性がある」と信じ始めると、システムは事前に収縮と再評価の段階に入るという点にある。戦略備蓄は時間的猶予を延ばすことしかできず、答えを提供することはできない。そしてその猶予期間は、急速に閉じつつある。

4月中下旬は、重要な節目となるだろう。その時、市場が直面するのは、「発生するかどうか」ではなく、「いつ確認されるか」である。

以下、原文:

世界は約20%の石油が不足している。理論上、各自が少しずつベルトを締めれば、経済はまだ回り続けることができる。

しかし、現実の「不足」は、決してそのように機能しない。ある重要な資源にギャップが生じると、人々は合理的に配分するのではなく、備蓄と投機を始める。そして、余裕を持っている人々は?彼らはあなたが崩壊するのを待ち、その後、白菜のような価格であなたの最も優良な資産を買い取るだろう。

これら3つの行動は、本来管理可能だったギャップを、文明レベルの問題へと増幅させる。

備蓄、投機、そしてハゲタカのような待機

最初に起こるのは備蓄だ。一旦「不足」がニュースの見出しになると、誰もがパニック買いを始める——本当に必要だからではなく、恐れているからだ。彼らが買っているのは石油ではなく、「安心感」である。そしてこのパニックそのものが、実際の不足を2倍に増幅させるのに十分である。

次に投機だ。石油が一旦希少になると、トレーダーが殺到し、価格は急速にファンダメンタルズから乖離する。これは理論ではなく、商品市場の鉄則である。歴史上のあらゆるエネルギー危機は、ほぼこの経路に沿って展開してきた。

最後の、そして最も残酷な層:あなたが倒れるのを待つこと。

なぜ石油を持っている人々は売らないのか

オマーンのスポット原油の取引価格は、すでに1バレルあたり150ドルから200ドルに達している。しかし、石油不足の国々は依然として買えないかもしれない。なぜなら、米ドルを持つプレイヤーが既に供給をロックしているからだ。

十分な備蓄があるにもかかわらず、依然として隣国への販売を拒否する国々もある。

なぜか?彼らが見ているのはより大きなゲームだからだ:債務危機の勃発を待ち、社会不安を待ち、そして極めて低い価格で世界の最も優良な資産を買収する。平時には5000億ドルの価値がある企業が、一国が崩壊寸前の時には、たった50億ドルで手に入れることができるかもしれない——一兵も動かすことなく。

バークシャー・ハサウェイは現在、約3750億ドルの現金を保有しており、史上最高記録を更新している。この蓄積は、この戦争が始まる前から既に始まっており、12四半期連続で資産の純売却を続けている。しかし、重要なのは蓄積そのものではなく、いつ手を打つかである。

バフェットは何を待っているのか?

この台本は、三千年間存在してきた

「創世記」第47章で、ヨセフはファラオを助けて7つの豊作年の間に食糧を備蓄した。その後、7年間の大飢饉が訪れた。エジプト人はまずお金で食糧を購入した。お金がなくなると、家畜と交換した。家畜が尽きると、土地を差し出した。

飢饉が終わる頃には、ファラオはほぼエジプト全体を所有していた。

戦争も暴力もなかった。あるのは希少資源の支配と、十分な忍耐だけだった。

ホルムズ海峡の封鎖も、同じ論理である。武力で一国を征服するには、数十万の軍隊が必要だ。しかし、一つの海峡を封鎖し、忍耐強く待つこと?必要なのは海軍と時間だけだ。

ヨセフは、少なくとも人々を救おうとしていた。しかし、この危機を巡って動く参加者たちは、そうではない。

これこそが、20%の石油不足が、世界全体を引きずり下ろすのに十分である理由だ。問題は「石油が足りない」ことではなく——ある者は備蓄し、ある者は投機し、またある者はあなたが倒れるのを待っていることにある。

崩壊は、決してゆっくりと起こるものではない

ほとんどの人は、経済危機は順を追って展開すると考えている。しかし現実は正反対だ。リーマン・ブラザーズは破産申請の前日まで正常に運営されていた。シリコンバレー銀行は倒産の48時間前まで、明らかな異常は見られなかった。

システミックな崩壊は、むしろ「取り付け騒ぎ」に似ている。誰もが銀行を信頼している時、それは完璧に近く機能する。しかし、一旦信頼に亀裂が入ると、誰もが同時に資金を引き出す。銀行はゆっくりと死ぬのではなく、48時間以内にあっという間に崩壊する。

現在の世界のエネルギー市場は、まさに同じ状態にある。

誰もがトランプが迅速に問題を解決すると賭け、誰もが依然として「システムはまだ機能している」と「信じている」。しかし、一旦この信頼が崩れると——例えば備蓄が底をつき始めたり、国際エネルギー機関(IEA)がギャップのさらなる拡大を確認したりすると——売りは銀行の取り付け騒ぎのように爆発する。

段階的ではない。一瞬で起こる。

五週間、既に経過

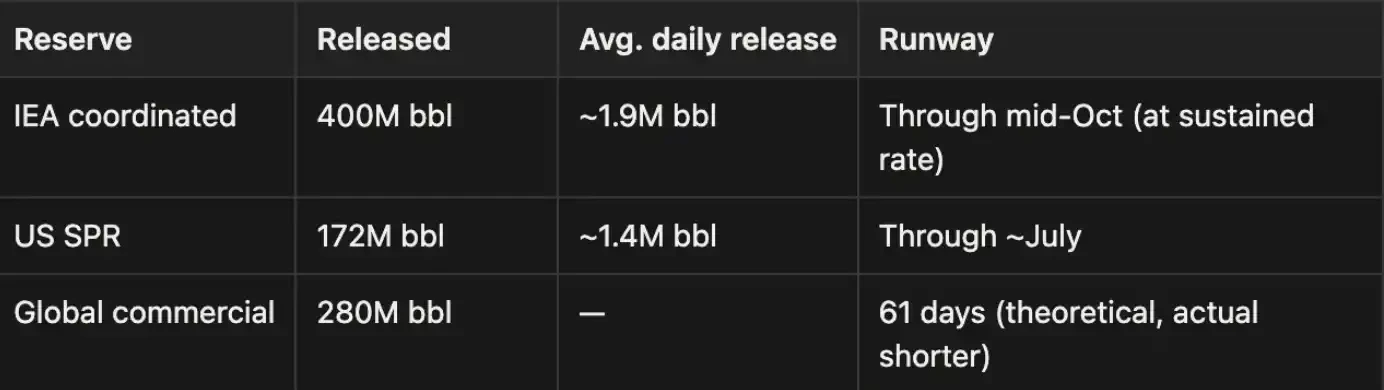

注:ホルムズ海峡は通常、約2000万バレル/日の石油輸送を担っているため、現在封鎖によって失われている約1800–1900万バレル/日の輸送能力は、世界の800–1140万バレル/日の供給ギャップを既に上回っている。この差額は、部分的に対沖されている:戦略石油備蓄(SPR)の放出、代替パイプライン(サウジ東西パイプライン、UAE迂回ルートなど)、および非ホルムズ産油国からの補給を含む。しかし、この埋め合わせは一時的なものである。

この衝撃の規模は、2022年のウクライナ戦争に伴うエネルギー危機を既に上回り、「人類史上最悪のエネルギー危機」とも呼ばれている。

我々の判断は:この表現はおそらく誇張ではないだろう。

戦略備蓄:緩衝時間 ≠ 安全

現在市場を支えているのは、戦略石油備蓄の継続的な放出と、トランプの政策表明と市場の期待の2つだけである。

これらの数字自体にも問題がある:戦略石油備蓄(SPR)の放出には物理的上限があり、歴史的には約200万バレル/日である。つまり、実際にギャップを埋められる能力は、紙面上の見出し数字よりもはるかに低い。

OPEC+は名目上250万から350万バレル/日の遊休生産能力を持っているが、これらの輸出ルート自体がホルムズ海峡を経由するため、この生産能力は実際には閉じ込められている。

一部の国が公表している備蓄データには、遅延配送分や依然として過大評価されている在庫も含まれている。一旦緩衝期間が終了すると、供給ギャップは急速に拡大する。備蓄は時間を買うことしかできず、解決策を買うことはできない。市場にはまだ猶予期間があるが、その窓は閉じつつある。

市場は夢遊病状態

現在の市場の状態は非常に幻想的だ:イスラエルは開戦以来最も激しいミサイル攻撃に遭ったばかりなのに、株式市場はほとんど反応していない。日本、韓国、シンガポール、タイなどの各地の化学工場が減産や操業停止を始めているが、市場はこれを価格に織り込んでいない。オーストラリアは燃料不足で在宅勤務に移行し、韓国は全国的な通行制限措置を実施しているが、株式市場は依然として上昇している。

トランプはイランが毎日交渉していると言い、イランは毎日否定しているが、株式市場は反発を続けている。半導体は依然として急騰し、AI概念は依然として熱く、量的取引やアルゴリズム取引はこの楽観ムードを増幅し続けている。しかし、よく見れば、多くのものが実際には既に赤信号に変わっていることに気づくだろう。ただ、誰もが見て見ぬふりをしているだけだ。

このような市場のパフォーマンスと実体経済との乖離は、長くは続かない。歴史上、一度もなかった。

イランの手札

多くの人々が、トランプがすぐに問題を解決すると賭けている。しかし、まずイランの現在の立場を見てみよう。

イラン革命防衛隊(IRGC)は既にはっきりと述べている:「ホルムズ海峡は、トランプのばかげたパフォーマンスによって再開されることはない。我々は何の交渉もしておらず、今後も交渉しない。」

もう一つの現実的な問題は、コミュニケーションそのものだ。イラン上層部は現在、電話や暗号化ソフトウェアを通じて行動レベルのいかなる事柄も処理しない——イスラエルはかつてテヘランでハニヤを暗殺し、ヒズボラのポケットベルを爆破したこともあり、このような偏執には理由がないわけではない。したがって、テヘランとワシントン間の真のコミュニケーションは、オマーン、イラク、スイスなどの仲介チャネルを往復する伝言に頼るしかなく、その一往復ごとに数日を要する。

イランの計算

イランは勝つ必要はない。ただ、より長く持ちこたえればいい。海峡封鎖は彼らが持つ最大のカードであり、彼らは既にアメリカの弱点を見つけ出した。ロシアは彼らを支持し、中国は彼らに「人道的援助」を提供しており、彼らは飢えることはない。

海峡通行料収入だけでも、年間数百億ドルをもたらす可能性がある。もしアメリカが後退するか、長期的な消耗戦に陥れば、イランは海峡を支配し続けることができる。湾岸君主国に流れていた富は、テヘランに流れを変えるだろう。

トランプのジレンマ

戦わない:石油ドル体制が緩み始める。

戦う:石油価格がさらに急騰する。もし戦争が長引けば、湾岸の原油は外に運び出せなくなり、アメリカの株式市場を支える資金のパイプラインも枯渇する。

真のリスクは:米ドルが急激に減価する可能性があることだ。もし石油ドルがアンカーを失えば、米ドル建てのすべての資産が再評価されることになる。そして最も恐ろしいのは、ホワイトハウス内部には、この問題に対する明確な答えを持っている者が誰もいないように見えることだ。

次に見るべきもの

米国SPR週次報告。備蓄の消耗速度が最も直接的なシグナルとなる。ブレント原油のスポット価格と先物曲線。もし深いコンタンゴ(順ざや)が出現すれば、市場が長期的な不足を織り込んでいることを意味する。トランプの口調。言葉が重ければ重いほど、往々にして状況が悪化していることを示す。

アジアの工場稼働率。化学、自動車、半導体の生産量減少が最も先行する指標となるだろう。肥料価格。口頭介入によって歪められがちな石油価格と比べ、肥料価格は往々にしてより正直である。IEA月次報告。もし4月中旬の更新で緩衝が既に枯渇したと確認されれば、市場の信頼は一夜にして崩壊する可能性がある。

タイムライン

ダラス連銀のデータによれば、もしホルムズ海峡が第2四半期全体にわたって閉鎖されたままなら、米国の年率換算GDPは2.9%縮小する。複数の機関も、景気後退確率を引き上げ続けている。以下の確率はすべて前提を伴う:すなわち、封鎖が各段階に継続して入る場合である。もし海峡が早期に航行再開すれば、以降の段階は適用されなくなる。

現在 → 4月15日:備蓄は依然として放出中

戦略備蓄は依然として継続的に投入され、トランプも絶えず発言を続けている。GDPへの影響は当面限定的である。しかし、もし4月6日の「最後通告」が何の結果ももたらさなければ、供給ギャップは急速に拡大する。世界経済の無秩序化確率:20%–30%

4月下旬 → 5月上旬:備蓄底尽き

各国の戦略備蓄が底をつき始め、IEAがギャップが倍増したと確認する。実体経済レベルでの衝撃が集中して顕在化し始める:肥料不足、春耕の遅