図解私募クレジット危機:Blue Owlが66%急落、なぜゴールドマン・サックスは「九死に一生」を得たのか?

- 核心的な見解:Blue Owl Capital傘下のファンドが巨額の解約に直面しゲートを発動したことは、私募クレジット資産クラス全体の崩壊ではなく、市場が高い業界集中度(特にAIによる破壊リスクにさらされているテクノロジーソフトウェア分野)のファンドと分散化されたファンドに対して行った「K字型分化」的なリスク再評価である。

- 重要な要素:

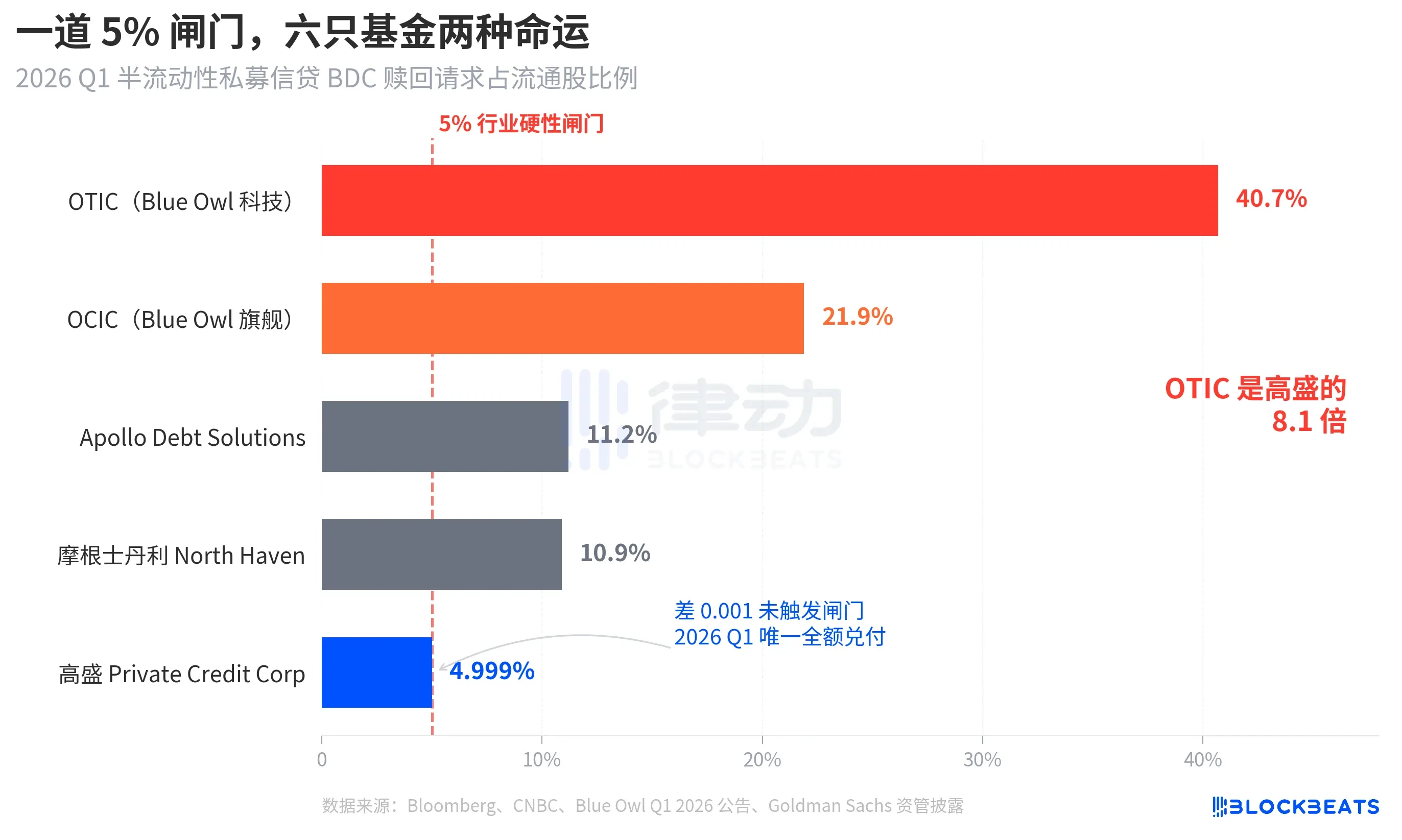

- Blue Owl傘下の2つの主力非上場BDCファンドは、第1四半期に約54億ドルの解約リクエストを受け、解約率はそれぞれ40.7%と21.9%に達し、業界のゲートである5%を大幅に上回り、その株価は15ヶ月間で66.2%急落した。

- 同期間、ゴールドマン・サックス傘下の同種ファンドの解約率はわずか4.999%で、ゲートは発動せず全額償還され、同じ市場環境下でもファンドの運命が大きく異なることを浮き彫りにした。

- Blue OwlのOTICファンドの投資規定では、資産の少なくとも80%をソフトウェア・テクノロジー関連企業に投資することが定められており、「AIによるソフトウェア会社の破壊」に対する市場の懸念に高度にさらされており、これが集中解約を受けた核心的な原因である。

- 今回の解約ラッシュは、半流動性永久構造の脆弱性が再び現れたものであり、2022年にBlackstone傘下のBREITが初めてゲートを発動して以来、流動性圧力は不動産からクレジット分野へと広がっている。

- 過去5年間に非上場BDCに流入した個人投資家資金は4.4倍に膨れ上がり、かつトップ機関に高度に集中しており、新規資金の流入減速と解約圧力の上昇が同時に発生したことで、ゲートの衝撃が増幅された。

2026年4月6日月曜日の取引終了時、米国プライベートクレジット運用大手ブルーオウル・キャピタル(OWL)の株価は8.45ドルまで下落し、週足では上場以来の安値を更新、取引時間中には一時7.80ドルまで下落した。この一連の売りを引き起こした出来事は、ブルーオウルが前週の木曜日に公表した第1四半期のセミ・リキッド・ファンドの解約データである。主力の非上場型BDC(ビジネス・ディベロップメント・カンパニー)ファンド2本、OTIC(ブルーオウル・テクノロジー・インカム)とOCIC(ブルーオウル・クレジット・インカム)は、今四半期に合計約54億ドルの投資家解約請求を受け、うちOTICの解約率は流通株式の40.7%、OCICは21.9%に達し、両ファンドは同時に業界で定められた5%のハード・ゲートを発動、比例配分により12億ドル未満しか解約に応じなかった。

主流の金融メディアはすぐにこの出来事を「個人投資家向けプライベートクレジット・ナラティブの崩壊」や「AIによるソフトウェア企業の変革が債権者に波及」と報じた。しかし、この二つのレッテルは、より重要な事実を覆い隠している。同じ週、ゴールドマン・サックス・アセット・マネジメント傘下のゴールドマン・サックス・プライベート・クレジット・コーポレーションの第1四半期解約請求比率は4.999%で、5%のゲートとわずか0.001ポイント差であり、同業他社の中で数少ない、おそらく唯一、ゲートを発動せずに解約投資家に全額払い戻しを行った大型セミ・リキッド・パーペチュアルBDCとなった。この解約の波は「プライベートクレジットの暴落」ではなく、明確な「K字型格差」の現れである。

ブルームバーグ4月6日の報道によれば、ゴールドマン・サックスのこの規模157億ドルのファンドは今四半期、「資金流出を回避した」(Dodges Exodus)異例の存在だった。一方、ブルーオウルのOTICの解約率はゴールドマン・サックスの8.1倍、OCICは4.4倍であった。市場の注目がすべてブルーオウルの暴落に集中する中、本当に問うべき問題は、同じ構造、同じ週、同じ5%のゲートのもとで、なぜ二つの機関が全く異なる結末を迎えたのか、ということだ。

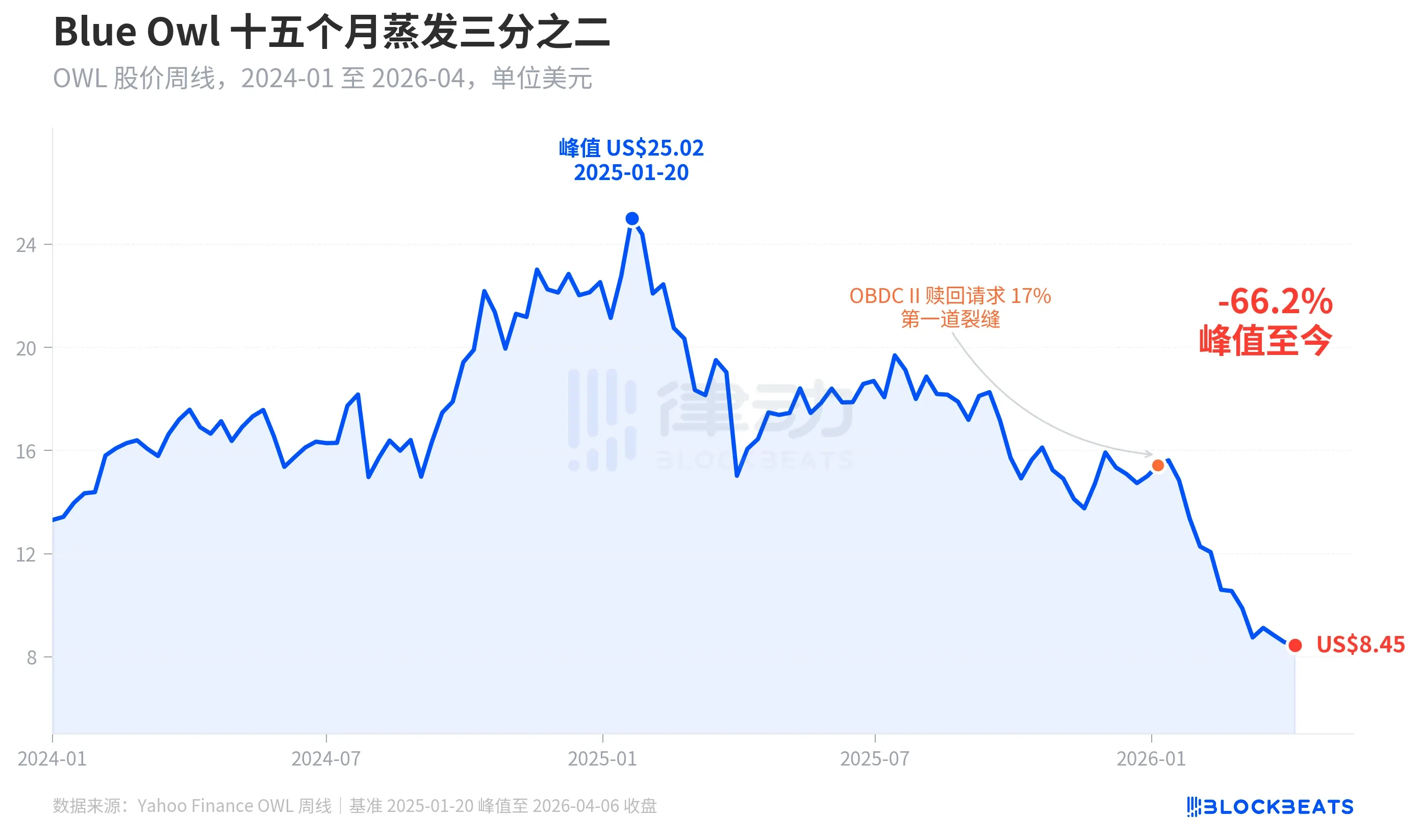

株価、15ヶ月で3分の2を蒸発

まず、市場がブルーオウルに付けた価格を見てみよう。Yahoo Financeの過去の週足データによると、ブルーオウル・キャピタル(OWL)は2025年1月20日週に25.02ドルで引け、史上最高値を記録した。2026年4月6日週には8.45ドルで引け、15ヶ月間で66.2%下落し、時価総額のほぼ3分の2が蒸発した。

株価に最初の明確なひび割れが生じたのは2026年1月初旬、ブルーオウル傘下の別のファンドOBDC II(小規模な非公開BDC)が流通株式の17%に相当する解約請求を受けたと開示した時で、これは「最初のひび割れ」と見なされた。その後、株価は下落を続け、第1四半期が終了するまでに、主力ファンドであるOTICとOCICが同時にゲートを発動し、月曜日の取引時間中には上場以来の絶対的な安値である7.80ドルを一時記録した。

興味深いことに、ブルーオウルの株価下落幅(-66.2%)は、そのファンダメンタルズの悪化幅をはるかに上回っている。OCICは依然として3,600億ドルのAUM(運用資産残高)を保有し、2026年第1四半期の純資産価値は約6.5%下落したが、会社全体の運用規模は依然として2,900億ドル以上を維持している。市場は明らかに、「将来の支払い能力の不確実性」と「評価に対する信頼の崩壊」という二つの要素、単なる当期業績ではない要因を用いて、この会社の価格を再評価している。

同じゲート、二つの運命

「K字型格差」を明確に説明できるのは、横断的な比較である。2026年第1四半期に解約データを公開開示した5本の大型セミ・リキッド・パーペチュアルBDCを並べてみると、構造が一目瞭然となる。

ブルームバーグ、CNBC、各ファンドの会社発表によると、5本のファンドの解約率は順に、ブルーオウルOTIC 40.7%、ブルーオウルOCIC 21.9%、アポロ・デット・ソリューションズ11.2%、モルガン・スタンレー・ノースヘイブン・プライベート・インカム・ファンド10.9%、ゴールドマン・サックス・ゴールドマン・サックス・プライベート・クレジット・コーポレーション4.999%である。これらのファンドはおおむね3つのグループに分けられる。

上段:ブルーオウルの2本のファンドはゲートを大幅に上回り、OTICはほぼ半分の保有者が撤退を希望し、OCICはゲートの約4倍に近い。規則により流通株式の最大5%までの解約しか応じないため、OTICは実際には約1億7,900万ドル、OCICは約9億8,800万ドルしか払い戻しを行わず、残りの420億ドルを超える解約請求はゲートの外に閉じ込められた。

中段:アポロとモルガン・スタンレーの解約率はどちらも10%から11%の間に収まっている。ブルームバーグ3月11日および3月23日の報道によると、アポロ・デット・ソリューションズは請求の約45%、ノースヘイブンは約46%を払い戻したとされ、ピッチブックとiキャピタルの業界説明によれば、同様にゲートを発動したが、ブルーオウルよりもプレッシャーは明らかに小さい。

下段:ゴールドマン・サックスだけが該当する。4.999%は、同期間中に5%ゲートを発動しなかった唯一の大型ファンドであり、すべての解約請求に対して100%払い戻しを行った。

ブルームバーグは記事の見出しで「Dodges Exodus」(資金流出を回避)という表現を用いており、OTICがゴールドマン・サックスの8.1倍であるという数字自体が、格差の激しさを物語っている。同じ週、同じ種類の構造、同じ規則のもとで、二つの機関の運命は全く異なったのである。

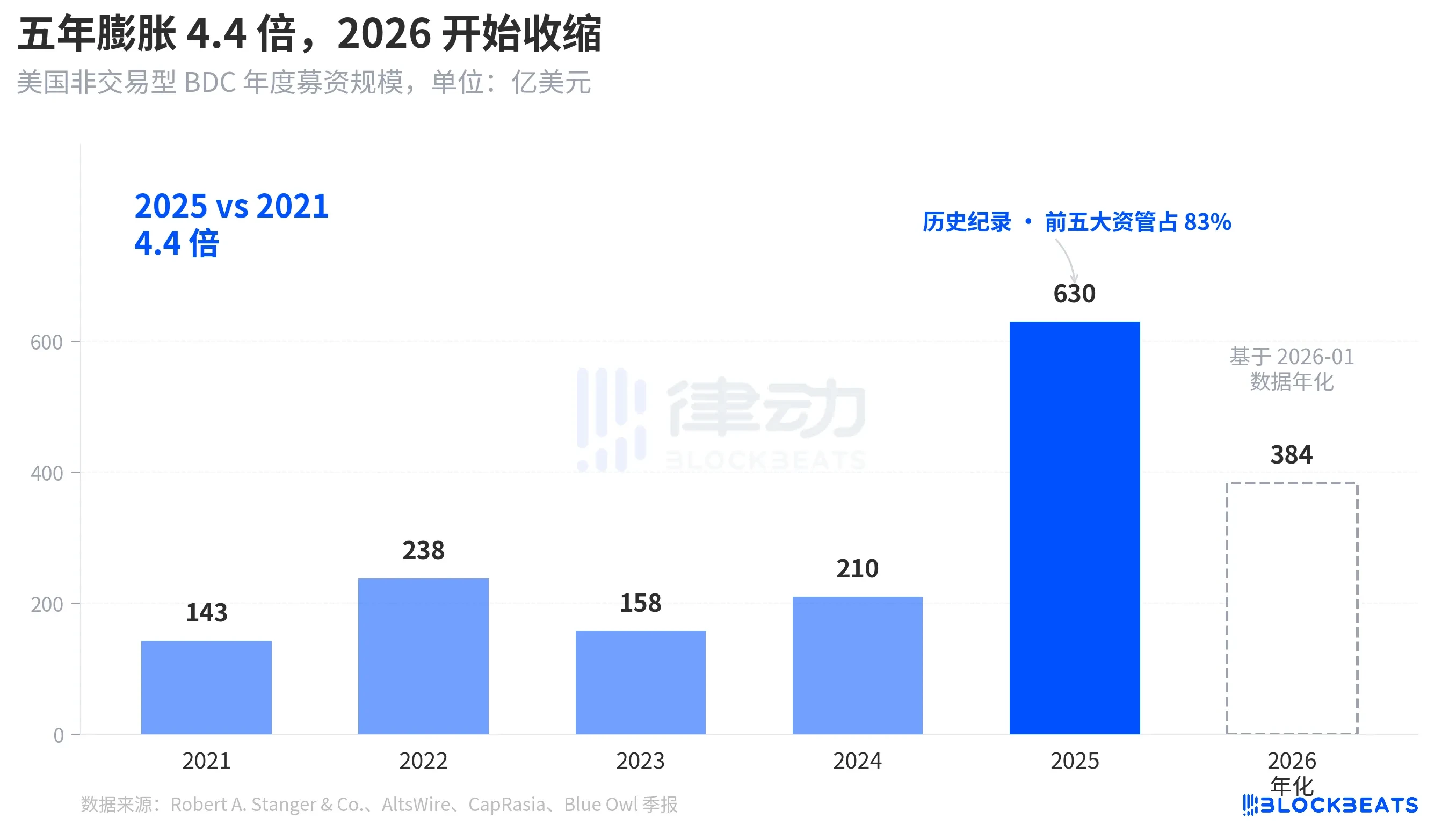

バブル、個人投資家が4.4倍に膨らませた

なぜこの解約の波がこれほど激しく押し寄せたのかを理解するには、まず流入した資金の規模を見る必要がある。ロバート・A・スタンガー・アンド・カンパニーの業界統計によると、米国の非上場型BDCの過去5年間の年間資金調達規模は、明確な放物線を描いている。

2021年通年で143億ドルだったものが、2025年通年では630億ドルという史上最高記録を打ち立て、5年間で4.4倍に拡大した。同じ統計によると、2025年の上位5機関(ブラックストーン、ブルーオウル、アポロ、アレス、HPS)がその約83%、約5,230億ドルを占め、資金は上位5社に集中して流れ込んだ。過去5年間に流入した個人投資家の資金は、総量が巨大であるだけでなく、分布も極度に集中していた。

しかし、2026年1月には、スタンガーの月次データによると非上場BDCの資金調達はわずか32億ドルとなり、2025年3月のピーク値62億ドルと比べてほぼ半減した。コネクト・マネーとフィナンシャルコンテンツの報道によると、2026年第1四半期のBDC全体の販売額は前年同期比で約40%減少した。投資家が解約を集中して要求し始めたのと同じ四半期に、新規資金の流入は目に見えて減速しており、解約プレッシャーの上昇と新規購入の減少が同時に発生し、ゲートは誰もが予想した以上に強く踏み込まれることになった。

これは周期的な後退ではなく、セミ・リキッド・パーペチュアルBDCが「貯蓄類似商品」として個人投資家に販売されてきたナラティブが、初めて資金のレベルで再考されたことを意味する。

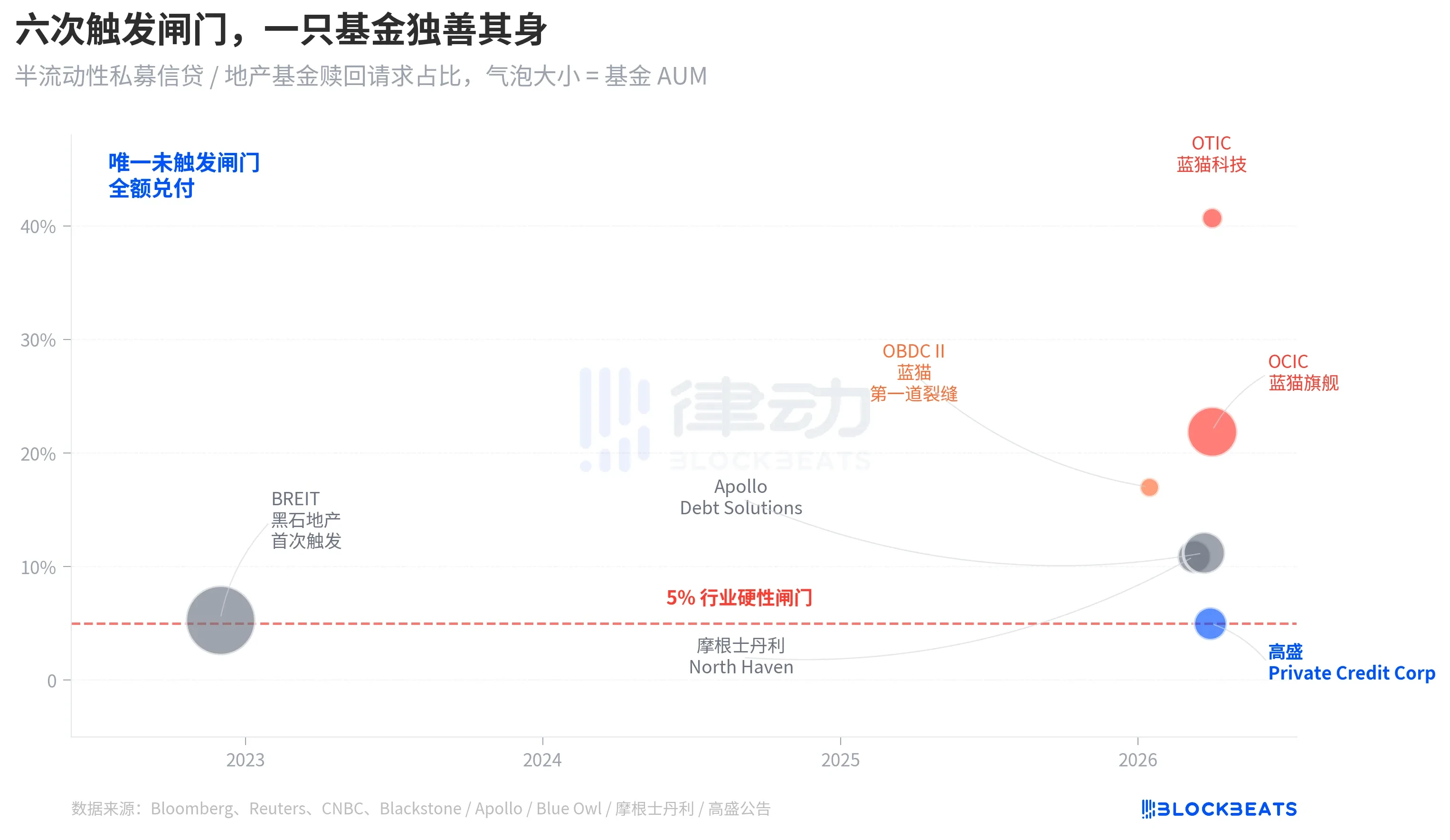

BREITからブルーオウルへ、脆弱性が4年間で徐々に顕在化

この解約の波をより長い時間軸で捉えると、それは突然爆発したものではないことがわかる。

「セミ・リキッド・パーペチュアル」という構造には二つの約束がある。ファンドは上場せず、公開評価もしないことを許容しながら、投資家には四半期ごとにNAV(純資産価値)に基づいて一部の保有口数を解約できることを約束する。本質的には、非流動資産(プライベートクレジット、プライベートリアルエステート)を「見かけ上はいつでも引き出せる」商品にパッケージングしたものだ。取り付け騒ぎを防ぐため、業界では統一して5%の四半期解約ゲートを設定しており、四半期の解約請求が流通株式の5%を超えると、ファンドは比例配分で払い戻しを行い、残りの請求は次の四半期まで待機することになる。

2022年11月、ブラックストーン傘下の非上場型不動産投資信託BREITが初めてこのゲートを発動し、パーペチュアル・セミ・リキッド構造における最初のシステミックな流動性イベントとなった。カプロアジアのデータによると、2023年1月、BREITは月間で全請求の25%しか払い戻さず、2023年11月まで累計で143億ドルの解約請求に応じた。その時は不動産資産クラスに孤立した事件と解釈され、プライベートクレジット市場は巻き込まれなかった。

4年後、同じひび割れが不動産からクレジットに広がった。2026年1月、ブルーオウルOBDC IIが17%の解約請求を開示し、最初のシグナルとなった。3月11日、モルガン・スタンレー・ノースヘイブンがゲートを発動。3月23日、アポロ・デット・ソリューションズがゲートを発動。4月2日、ブルーオウルOCICとOTICが同時にゲートを発動。7日間で4つの大手運用会社の大型BDCが次々と同じハードルを越え、一方でゴールドマン・サックスは同じ四半期に4.999%という僅差で、ゲートの外に留まった。

セミ・リキッド・パーペチュアルBDCの構造的脆弱性は、ブルーオウルの今回の解約の波で初めて露呈したわけではない。それは2022年のBREITの時にすでに表に出ており、ただ4年間、誰もそれを真剣に受け止めなかっただけだ。

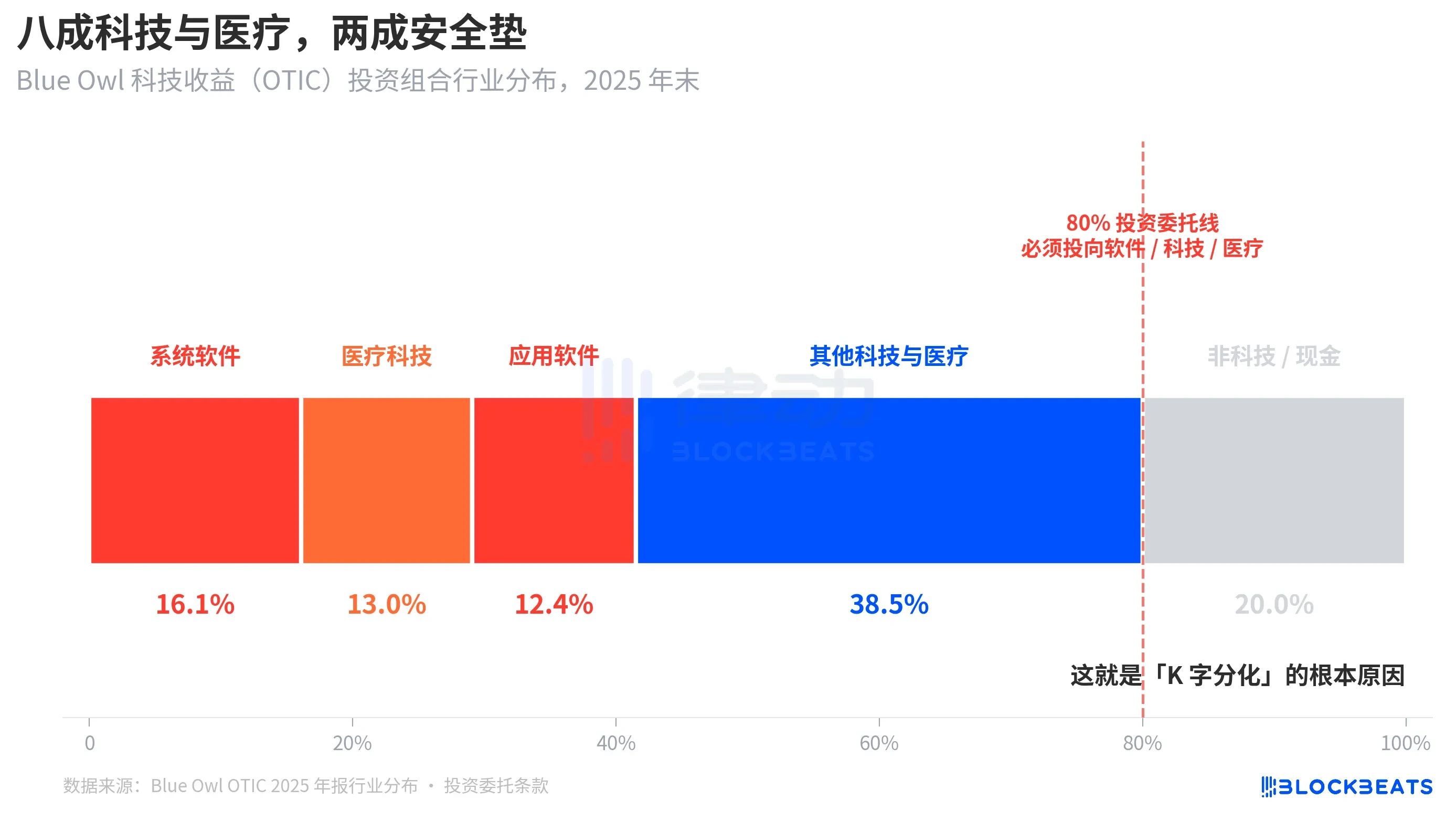

根本原因、OTICの8割がテクノロジーと医療に集中

さて、核心的な問題に戻ろう。なぜ同じ構造、同じ週にもかかわらず、ゴールドマン・サックスとブルーオウルの結末に8倍の差が生じたのか。OTICの投資ポートフォリオを分解すれば、答えは明らかだ。

KBRAの格付け報告書とブルーオウルOTICの2024年第4四半期決算報告書の開示によると、2025年末時点で、OTICの投資ポートフォリオ規模は62億ドル、190社を保有し、39のエンドマーケットをカバーしており、そのうち92%はプライベート・エクイティ・ファンドが保証し、93%は第一順位担保付きシニア・ローンである。帳簿上の構造から見れば、これは質の悪くないファンドだが、その業界集中度はかなり特殊である。システムソフトウェアが16.1%、ヘルスケアテクノロジーが13.0%、アプリケーションソフトウェアが12.4%を占め、この3つの細分領域だけで41.5%を占める。

重要なのは、これが運用者の一時的な業界選好ではなく、OTICの投資憲章に書き込まれた厳格なルールであり、総資産の少なくとも80%は「ソフトウェアおよびテクノロジー関連」企業に投資しなければならないことだ。ブルーオウルは公開資料の中でOTICを「主に大規模で市場をリードするソフトウェア企業に投資し、ミッションクリティカルで経常収入をもたらすソリューションを提供する」と説明している。OTICは設計段階からSaaSテクノロジー・クレジット・ファンドだったのである。

そして、過去半年の市場ナラティブにおいて、SaaSはAIによって最も激しく再評価された資産クラスの一つである。投資家が「AIによるソフトウェア企業の長期的なサブスクリプション収入への変革」を懸念し始めた時、80%のエクスポージャーがソフトウェアとテクノロジーにあるプライベートクレジット・ファンドは、真っ先に影響を受けることになる。ブルームバーグとロイターの報道によると、ブルーオウルの経営陣自身も投資家への説明の中で、第1四半期の解約プレッシャーの一部は「AIによるソフトウェア企業への変革懸念」に起因すると認めている。

対照的に、ゴールドマン・サックス・ゴールドマン・サックス・プライベート・クレジット・コーポレーションの投資ポートフォリオ(AUM 157億ドル)は、ブルームバーグによって「同業他社よりも分散度が著しく高い」と評され、OTICのテクノロジー・エクスポージャー水準に達する単一業界は一つもない。同じプライベートクレジット、同じセミ・リキッド構造、同じ5%のゲートでありながら、基礎資産が現在の市場テーマにさらされる度合いは