市場は戦争の終結を待っているが、原油価格は長期戦を織り込んでいる

- 核心的な見解:現在の市場は中東紛争の継続期間を誤って判断しており、ホルムズ海峡の長期的な閉鎖は原油価格の構造的な高止まり(120~150ドル台)を招き、上流変数として世界の金利、為替レート、および各種資産の再評価を引き起こすだろう。

- 重要な要素:

- 貿易フローの再構築:ホルムズ海峡の閉鎖によりアジアの買い手は米国産原油への転換を余儀なくされ、WTI価格がブレントを上回る動きを加速。これは世界の原油価格形成メカニズムにおける構造的変化の兆候である。

- 先物曲線の誤判:市場の先物曲線は紛争が短期間で終結するという期待を織り込んでいるが、ベースケースシナリオは長期消耗戦であり、現在の原油価格は「戦争の継続」に対する織り込みが不十分である。

- 供給ショックの規模:世界の原油供給の約15%が物理的に遮断され、在庫は過去5年平均を下回り、直近限月契約の価格差は2008年の水準に拡大しており、市場の極度の逼迫を示している。

- 戦略的利益の考慮:長期紛争は中東の生産能力を損ない、世界の需要を北米に向け、米国内のシェールオイル増産を刺激する可能性があるため、米国の戦略的利益に合致するかもしれない。

- 波及効果:原油価格の構造的な高止まりは中核変数として、金利、為替レート、株式市場、信用市場へと順次波及し、広範な資産の再評価を引き起こす。

原文タイトル:Oil Is the War

原文著者:Garrett

原文翻訳:Peggy,BlockBeats

編集者注:市場が依然として原油価格の変動を戦争の「結果変数」と見なしている一方で、この記事は、真に理解すべきは戦争そのものがどのように石油を通じて価格付けされているかであると主張する。

ホルムズ海峡の継続的な閉塞により、世界の原油供給システムは再構築を余儀なくされている——アジアの買い手は大規模に米国産原油へ転換し、WTIがBrentを逆転したことは、価格決定メカニズムと貿易の流れが構造的な変化を起こしていることを示している。短期的な価格差は契約で説明できるが、より深層では、「誰がまだ供給できるのか」という問題である。

著者はさらに、現在の市場の重要な誤りは価格ではなく、時間にあると指摘する。先物曲線は依然として一つの前提を内包している:紛争は短期間で終結し、供給は回復する。しかし、より可能性の高い道筋は、長期の消耗戦である。これは、原油価格の高水準がもはや段階的なショックではなく、より持続的な構造状態へと進化し、レンジが120〜150ドルへ上方移動することを意味する。

この枠組みにおいて、原油はもはや単なる商品ではなく、すべての資産の「上流変数」となる。その再評価は、金利、為替レート、株式市場、信用市場へと順次伝播していく。

市場はすでに戦争の発生を価格に織り込んでいるが、戦争の継続はまだ織り込まれていない。

以下が原文:

トランプはイランに10日の期限を与えた。それはもう一週間前のことだ。昨日、彼は再び全員に思い出させた:カウントダウンは残り48時間。テヘランの返答は:ノー。

5週間前、つまり2月28日に米・イスラエル軍機がイランを空爆した時、市場の価格付けロジックは依然として「外科手術的」な空爆だった:2週間、多くても3週間;ホルムズ海峡は航行再開;原油価格は急騰後下落し、すべてが正常に戻る。

しかし、我々の当時の判断は:そうはならない。

初日から、我々の核心的な見方は、この戦争はまずエスカレートし、その後、より後期になって初めて沈静化する可能性があるというものだった。最も可能性の高い道筋は、地上部隊の介入であり、その後、長く消耗的な紛争へと発展することだ。ホルムズ海峡の閉鎖期間は、市場がモデルに組み込もうとする仮定をはるかに超えるだろう。我々は、持続期間フレームワーク、ホルムズ価格付けモデル、および戦争変数分析において、すでに完全な論理を示している。

核心的な判断はシンプルだ:イランは勝つ必要はない、ワシントンが出口戦略を探すことを余儀なくされるほど戦争コストを引き上げるだけでよい。そしてこの「出口」は、海峡の順調な再開を伴わない。

5週間後、この判断の各キーパートが、徐々に検証されつつある。ホルムズ海峡は依然として航行再開していない。ブレント原油は約110ドルで引けた。米国防総省は数週間におよぶ地上作戦の準備を進めている。トランプの戦争目標も、「非核化」から「相手を石器時代に戻す」へと滑り落ちているが、彼は依然として「勝利」が何かを明確に定義できない。

地上部隊の投入は、我々がずっと追跡してきたエスカレーションの転換点だ。海兵隊と空挺部隊はすでに戦域に集結しており、その瞬間が迫っている。

しかし、次の空爆や次の最後通告よりも重要なのは、石油だ。

石油はこの戦争の副産物ではなく、石油そのものが戦争の核心である。株式市場、債券市場、暗号市場、FRB、そしてあなたの日常の食費でさえ——すべては下流変数だ。原油価格さえ正しく判断すれば、残りはそれに沿って展開する;一度間違えれば、他のすべての意思決定は意味を失う。

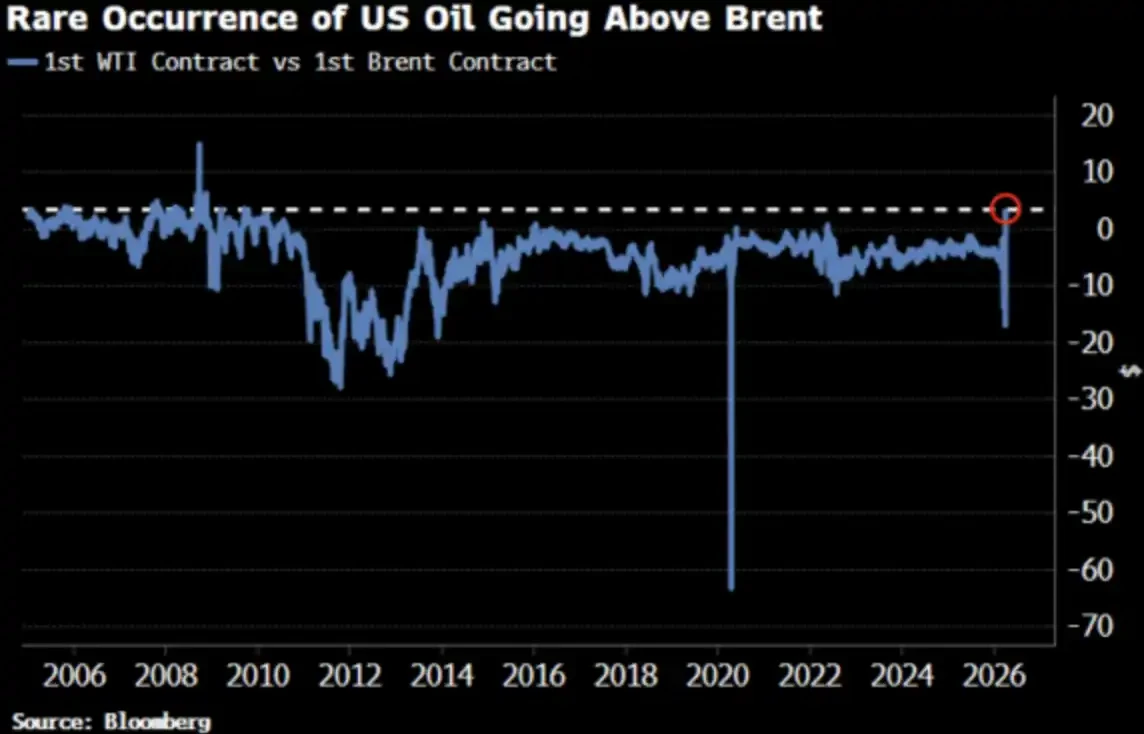

WTI原油価格が2022年以来初めてブレントを上回ったことは、すでに市場の注目を集めている。

良い、本来そうあるべきだ。

WTIがブレントを上回る:誰もが何を尋ねているか

4月2日、WTI原油は111.54ドルで引け、ブレントは109.03ドルで引けた。WTIのブレントに対するプレミアムは2.51ドルで、2009年以来最大の価格差だ。わずか2週間前、WTIはブレントに対して明らかなディスカウントがあった。

誰もが尋ねている:何が起こったのか?以下は簡潔なバージョン、そしてより真実に近いバージョンだ。

簡潔なバージョン:契約期限のずれ

WTIの直近契約は5月渡しに対応し、ブレントの直近契約はすでに6月へロールオーバーしている。供給がこれほど逼迫している状況では、「1ヶ月早く受け渡す」ことはより高い価格を意味する——WTIはたまたま受け渡し時期が早いだけだ。

35年の取引経験を持ち、現在オックスフォードで働く石油トレーダー、Adi Imsirovic氏は、歴史的高水準の運賃と保険コストの上で、買い手が1ヶ月早く引き取るブレント原油に1バレルあたり約30ドル多く支払う意思があると述べている。彼の35年のキャリアで、このような状況を見たことはないという。

これは「メカニズムレベル」の説明だ——正しいが、完全ではない。

真実のバージョン:価格曲線が全体として動いている

WTIとブレントの収束は、単なる直近契約の偶発的なずれではない。ブルームバーグは、この現象が複数の契約月で明確に見られ、全先物曲線に貫かれていると指摘する。つまり、価格曲線全体が再評価されているのだ。

原因は何か?アジア需要の転換だ。3月下旬、アジアの製油所は約1000万バレルの5月積み米国産原油を確保した;前週も約800万バレルを調達した。Kplerは、4月の米国からアジアへの原油輸出が1日あたり170万バレルに達すると予想しており、3月の130万バレル/日を上回る。中国、韓国、日本、そしてシンガポールのエクソンモービルの製油所が、米国産原油を購入している——なぜなら、これが現在「唯一まだ手に入る品」だからだ。

ホルムズ海峡は依然として閉鎖状態だ。アブダビの基準原油Murban——WTIに最も近い代替品でもある——は世界市場から消えている。WTIは、世界の「限界価格原油」になりつつある。

これはパニック買いではなく、流動構造の変化だ。

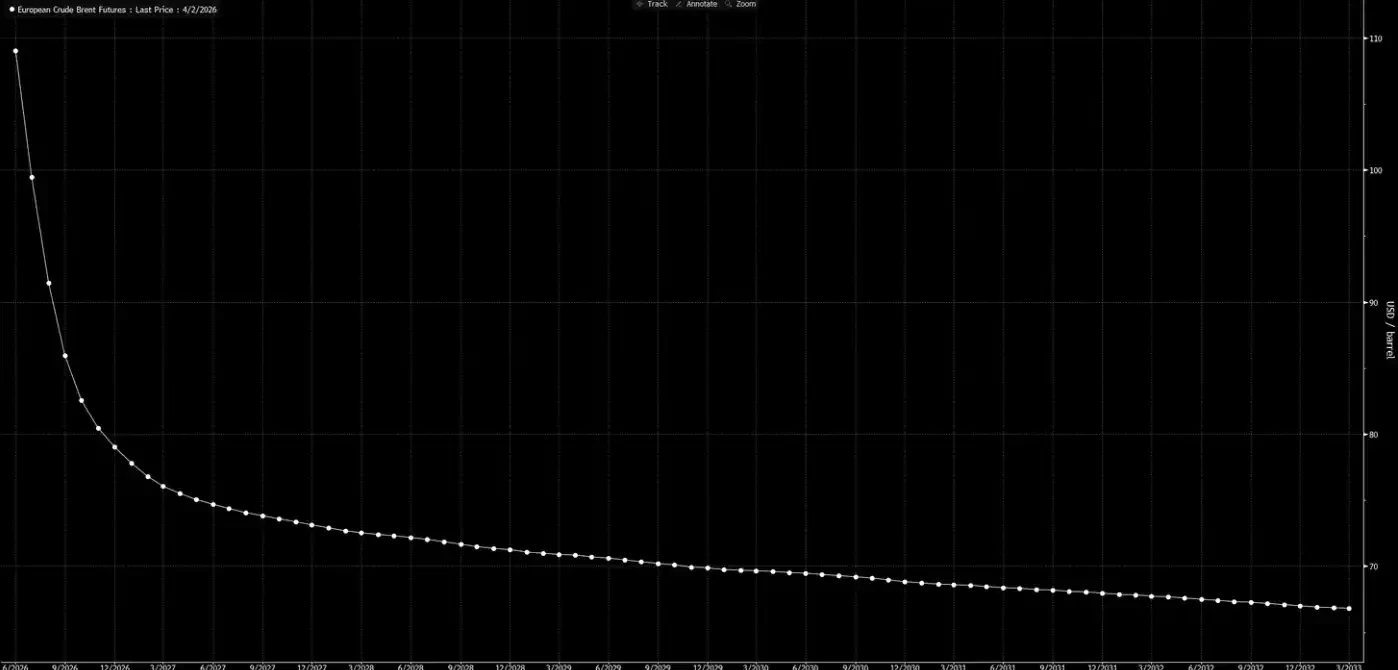

さて、先物価格曲線をもう一度見てみよう。

この曲線は一つのシグナルを伝えている:これは段階的なショックに過ぎず、クリスマスまでにはすべてが正常に戻る。

我々の判断は:この曲線は「夢を見ている」。

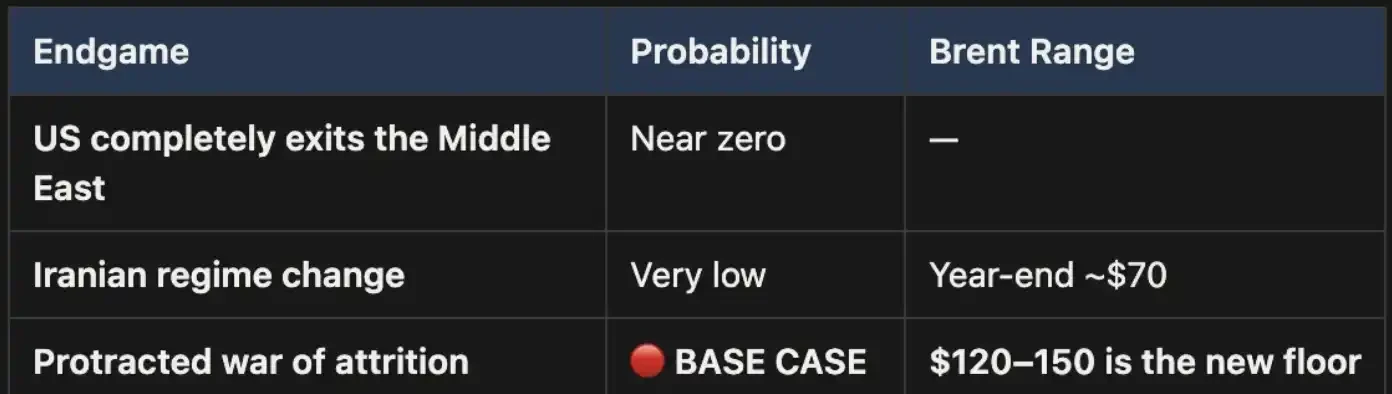

三つの結末、一つのベースケース

我々は『Weekly Signal Playbook』ですでにこの分析フレームワークを提示した。今のところ、何も変わっていない;もし変化があるとすれば、それはベースケースの確率がさらに強まっていることだ。

この戦争は、最終的に三つの方法でしか終わらない:

図は三つの結末を示す:一、米国が中東から完全撤退;二、イラン政権交代(2003年のイラク類似);三、長期消耗戦(attrition war)

結末一は、政治的にはほぼ不可能だ。

結末二も同様に成り立たない:地形条件、兵力需要、そしてゲリラ戦の進化論理は、すべてこの道がコストが高く収拾がつきにくいことを示している。イランの国土面積はイラクの3倍、人口は約2倍、言うまでもなく侵略者に余地を残さない山岳地形だ。これは2003年ではない。

結末三がベースケースであり、その確率は断然高い。紛争が長期消耗戦へと発展すれば、ホルムズ海峡の閉鎖は継続し、原油価格も高水準を維持する。この高水準は一時的なものではなく、構造的なものとなる。現在の先物価格曲線は、この点を明らかに十分に織り込んでいない。

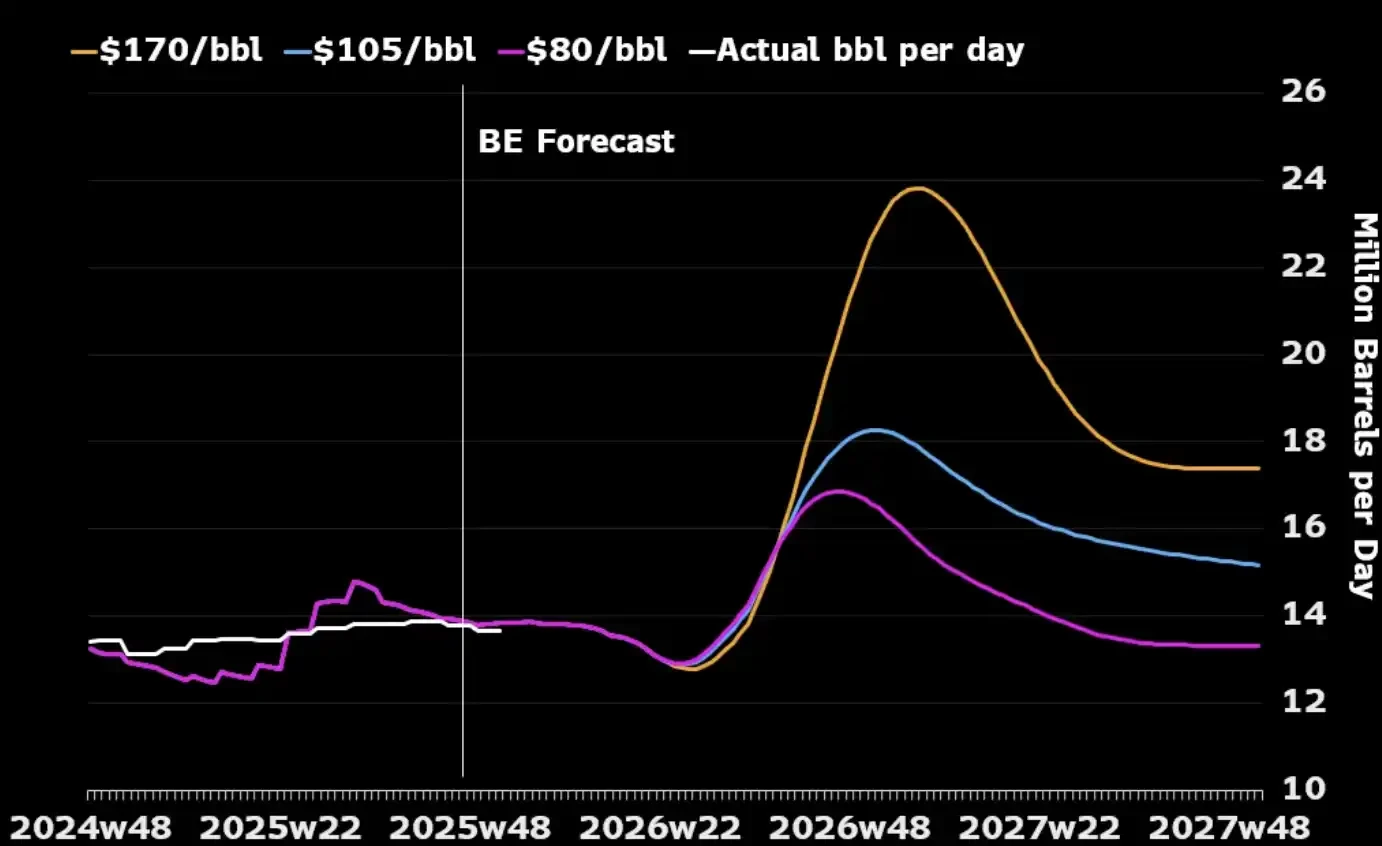

多くの人が見落としている点は:石油産業そのものだけから見れば、長期戦はむしろ米国の戦略的利益に合致する可能性があるということだ。中東の原油生産能力は紛争で破壊され、世界の買い手は北米のエネルギーに転換せざるを得なくなる。なぜなら、他の代替源はほとんど残っていないからだ。そしてより高い原油価格は、米国の生産者が生産を拡大する——掘削機を増やし、シェールオイル投資を強化する——ことを刺激する。下の図を見ればわかるように、歴史上ほぼすべての主要な原油価格急騰は、その後12〜18ヶ月以内に、米国生産の上昇ラウンドをもたらしている。

米国が真に管理する必要がある唯一のコストは、国内レベルだ:ガソリン価格が1ガロンあたり4ドル以上で長期にわたって維持され、政治的バックラッシュを引き起こすのをどう避けるか。これは「痛みの閾値」であり、戦争を終わらせるかどうかを決定する条件ではない。

価格の「算術」

ホルムズ海峡が閉鎖されている状況では、ブレント110ドルは上限ではなく、出発点に過ぎない。我々のベースケースでは、海峡の閉鎖が継続する限り、原油価格は120〜150ドルのレンジで維持される。

時間が1週間過ぎるごとに、在庫は消費される。UBSのデータによると、世界の在庫は3月末に5年平均まで低下した——そしてそれは最新のエスカレーションが起こる前の話だ。マッコーリーは判断を下している:もし戦争が6月を過ぎても続き、海峡が依然として開放されなければ、原油価格が200ドルに達する確率は40%だ。

直近価格差(つまりブレントの最も近い2つの契約間の価格差)はすでに8.59ドル/バレルに拡大した。市場は「1ヶ月早い受け渡し」に約8%のプレミアムを支払っている——これは2008年レベルの逼迫状態だ。

しかし2008年には、世界供給の15%が物理的に封鎖されていなかった。

今、ほとんどすべてのモデル、すべての価格曲線、ウォール街のすべての年末予測が、同じ前提の上に立っている:この紛争は終結し、ホルムズ海峡は再開し、原油価格は正常に戻り、世界は元通りになる。

我々の判断は:そうはならない。

先物曲線の後端は、まだ現実に追いついていない。市場はすでに「戦争の発生」を価格に織り込んでいるが、「戦争の継続」はまだ織り込んでいない。ホルムズが再開されるまで、原油のすべての押し目は機会である。これは我々のコアポジションであり、ヘッジもしない。

石油は最初のノードだ。「地上部隊が投入され」て速勝がないとき——紛争が我々が初日から判断していたような長期消耗戦へと発展するとき——再評価は原油そのものにとどまらず、順次、金利、為替レート、株式市場、信用市場へと伝播していく。これが、次に起こることだ。