AIは同時にメモリの不足と過剰を生み出した

- 核心的な視点:最近のコンシューマー向けメモリ(DDR5)価格の激しい変動は、本質的にはAI産業チェーンが引き起こした構造的な需給ミスマッチであり、同じ力(AI需要)が、まずHBM生産能力の圧迫によって不足と価格上昇を生み出し、その後、アルゴリズムのブレークスルーによって需要予測が急落し、過剰への恐慌と価格暴落を引き起こした。

- 重要な要素:

- 価格の激しい変動:DDR5メモリ価格は8ヶ月間で540%急騰した後、3月末に単日で22%急落し、チャネルではパニック売りが発生した。

- 供給側の構造的圧迫:AIチップのHBM(高帯域幅メモリ)に対する高い利益需要を満たすため、三大メモリメーカーは最大40%の先進的な生産能力をHBMに振り向け、コンシューマー向けDDR5の供給を深刻に圧迫した。

- アルゴリズムが需要予測を衝撃:Googleが発表したTurboQuantアルゴリズムは、AI推論のメモリ使用量を少なくとも6分の1に削減でき、AIが大量のメモリを継続的に消費するという核心的な価格上昇ロジックを市場で揺るがした。

- 業界構造の再構築:HBMにおける先行者優位により、SKハイニックスは2025年第3四半期のDRAM売上高で初めてサムスンを上回り、後者が約40年間維持してきた覇権を打ち破った。

- 市場の過剰反応:急落は、前期の高価格で参入した買いだめ業者や資金繰りの厳しい連鎖的な売りによって増幅されたが、アルゴリズムは主に推論側に影響し、短期的にはHBMトレーニング側の需給関係を変えていない。

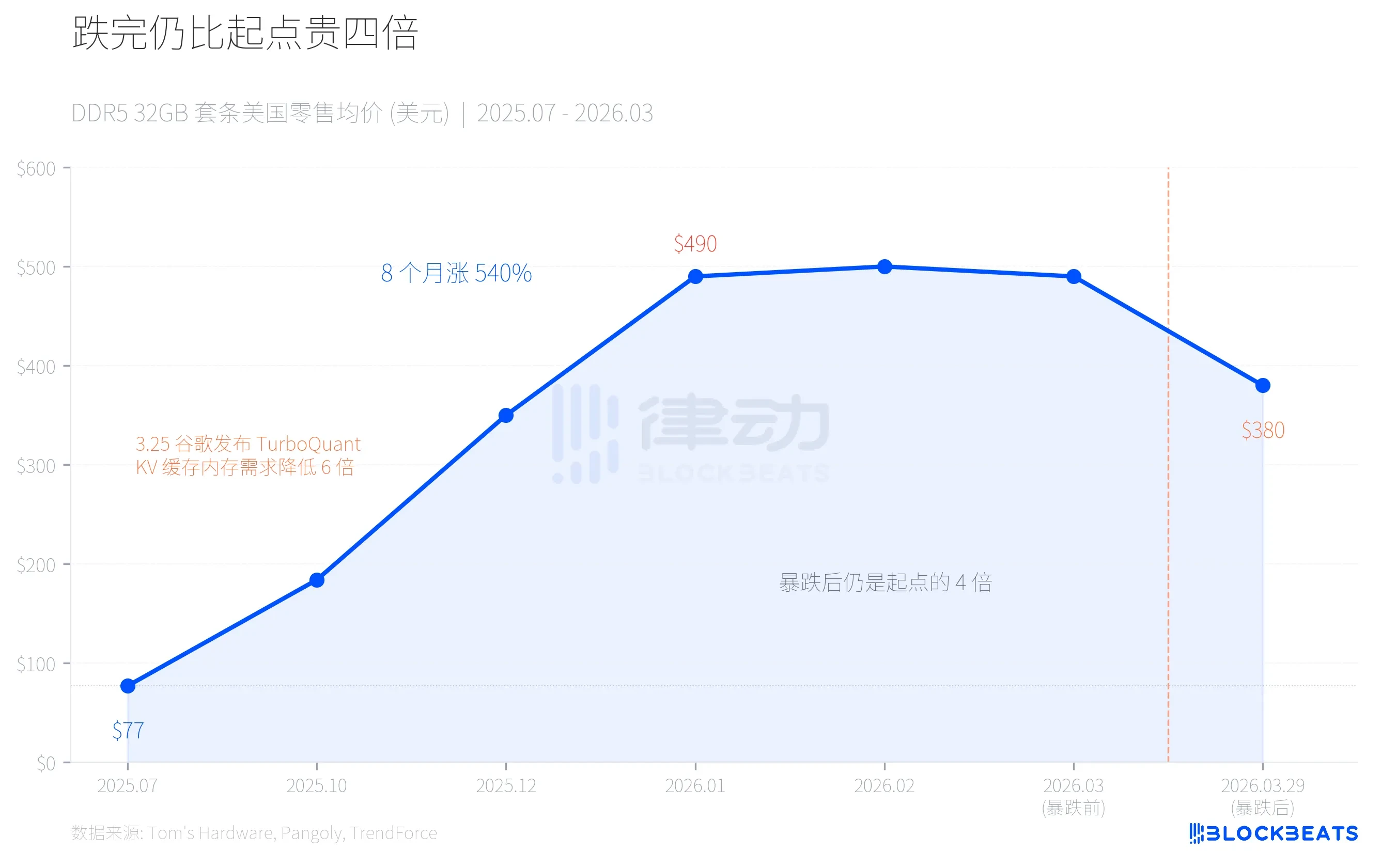

3月29日、華強北とアメリカの小売市場は同時にメモリモジュール価格の断崖式下落を経験した。Corsairの32GB DDR5-6400キットは490ドルから380ドルに下落し、一日で22%の下落を記録した。国内では32GB DDR5高周波キットが一週間で800元暴落し、チャネル業者はパニック売りに走り、あるディーラーは「一日で100元以上も下がった」と話している。

しかし、この数字をより長い時間軸で見ると、全く異なる光景が広がる:下落後でも、現在のDDR5価格は2025年7月の4倍である。これはAIサプライチェーンにおける正確な需給ミスマッチであり、同じ力がまず不足を生み出し、次に過剰へのパニックを引き起こした。

ジェットコースター:8ヶ月で540%上昇、1ヶ月で22%下落

2025年7月、主流の32GB DDR5-6000キットはアメリカの小売市場でわずか77ドルだった。2026年1月までに、同じキットの価格は490ドルに急騰した。8ヶ月で540%の上昇である。

価格上昇は、消費者が突然コンピュータのアップグレードに狂ったわけではない。TrendForceのデータによると、2026年第1四半期のDRAM契約価格は前四半期比90%-95%上昇し、そのうちPC DRAMは100%以上の上昇を記録し、いずれも記録上最大の四半期上昇率となった。これを推進したのは、AIインフラ構築による特殊なメモリへの渇望的な需要である。

そして、3月25日、GoogleはTurboQuantという圧縮アルゴリズムを発表した。4日後、メモリ価格は崩壊した。

生産能力はどこへ?HBMがあなたのメモリモジュールを食い尽くした

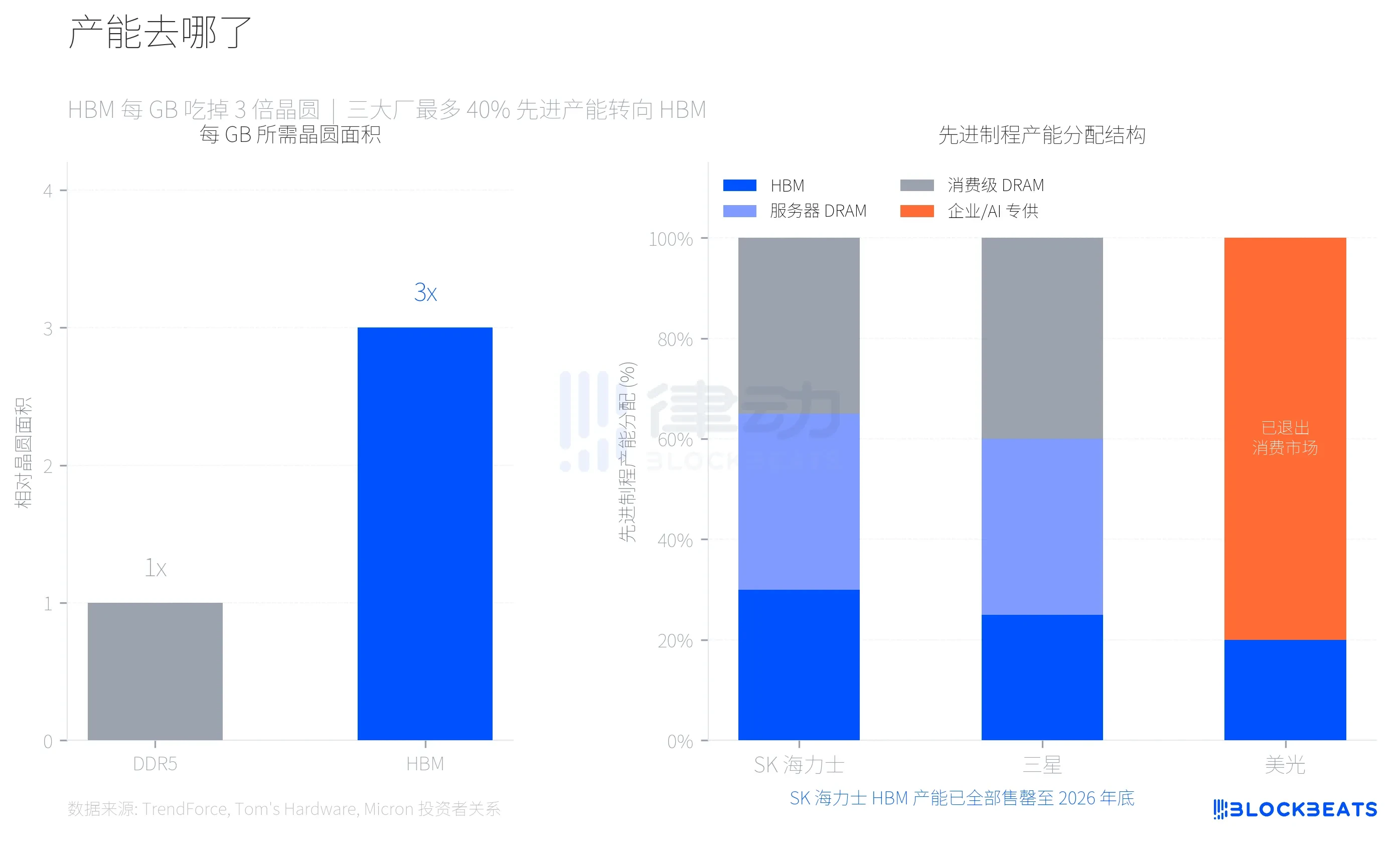

この価格上昇を理解するには、まず一つの重要な技術パラメータを理解する必要がある。HBM(高帯域幅メモリ、NVIDIA AIチップ用の専用メモリ)は、GBあたりのウエハー消費面積が通常のDDR5の3倍である。Tom's Hardwareの報道によれば、これは同じ一枚のウエハーで、HBMを製造するとDDR5の3分の1の容量しか生産できないことを意味する。

サムスン、SKハイニックス、マイクロンの三大メモリメーカーは、HBMの高い利益率に直面して合理的な選択を行い、最大40%の先進プロセスウエハー生産能力をHBM生産に振り向けた。TrendForceのデータによると、2026年第1四半期までに、DDR5の利益率は初めてHBM3eを上回ると予測されており、コンシューマー向けメモリの供給がどれほど圧迫されているかを反映している。

マイクロンの選択は最も過激だった。2025年12月、同社は29年間運営してきたコンシューマーブランドCrucialの閉鎖を発表し、コンシューマー向けメモリおよびストレージ市場から完全に撤退し、企業およびAI顧客への全面転換を図った。マイクロンの投資家向け資料によると、2025会計年度の総収入は373.8億ドルで、データセンターとAIアプリケーションが総収入の56%を占めている。コンシューマー市場は、もはややる価値がない。

SKハイニックスのHBM生産能力は2026年末までにすべて売り切れている。サムスンは2026年末までにHBMの月間ウエハー生産能力を17万枚から25万枚に引き上げる計画だ。新しいウエハー工場(サムスンP4LとSKハイニックスM15X)が量産を開始するのは早くても2027-2028年である。言い換えれば、コンシューマー向けDRAMの供給不足は構造的なものであり、一、二四半期待てば緩和されるものではない。

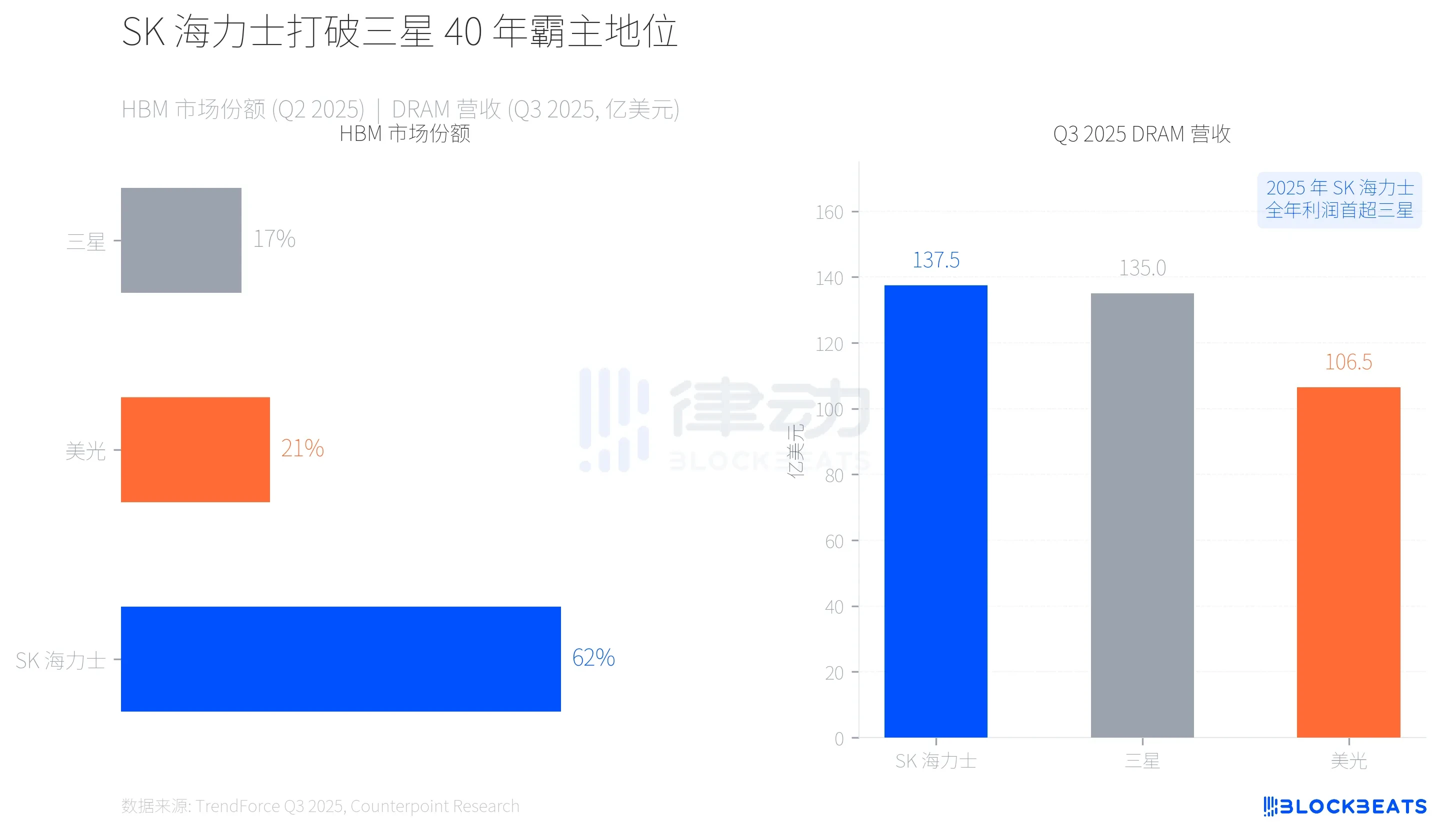

勢力図逆転、SKハイニックスがサムスンの40年支配に終止符

この生産能力シフトは、メモリ業界の勢力図も書き換えた。TrendForceのデータによると、2025年第2四半期、SKハイニックスはNVIDIAとの深い結びつきによりHBM市場の62%のシェアを獲得し、サムスンはわずか17%、マイクロンは21%だった。

さらに画期的だったのは、収入面での逆転である。TrendForceの2025年第3四半期報告書によると、SKハイニックスは四半期DRAM収入137.5億ドルで初めて首位に立ち、サムスンは135.0億ドルでそれに続いた。両者の差はわずか2.5億ドルだが、これはサムスンが約40年ぶりにメモリ収入で首位の座を失ったことを意味する。CNBCの報道によると、SKハイニックスの2025年通期営業利益も初めてサムスンを上回った。

HBMにおける先行者優位はSKハイニックスに十分な駒を与えたが、この競争はまだ終わっていない。サムスンはHBM4の量産進捗を全力で追い上げており、マイクロンはコンシューマー市場を放棄したものの、企業およびAI分野での収入成長率(第3四半期前四半期比+53.2%)は三大メーカー中最も速い。

一つのアルゴリズムがどのように価格上昇の論理を揺るがしたか?

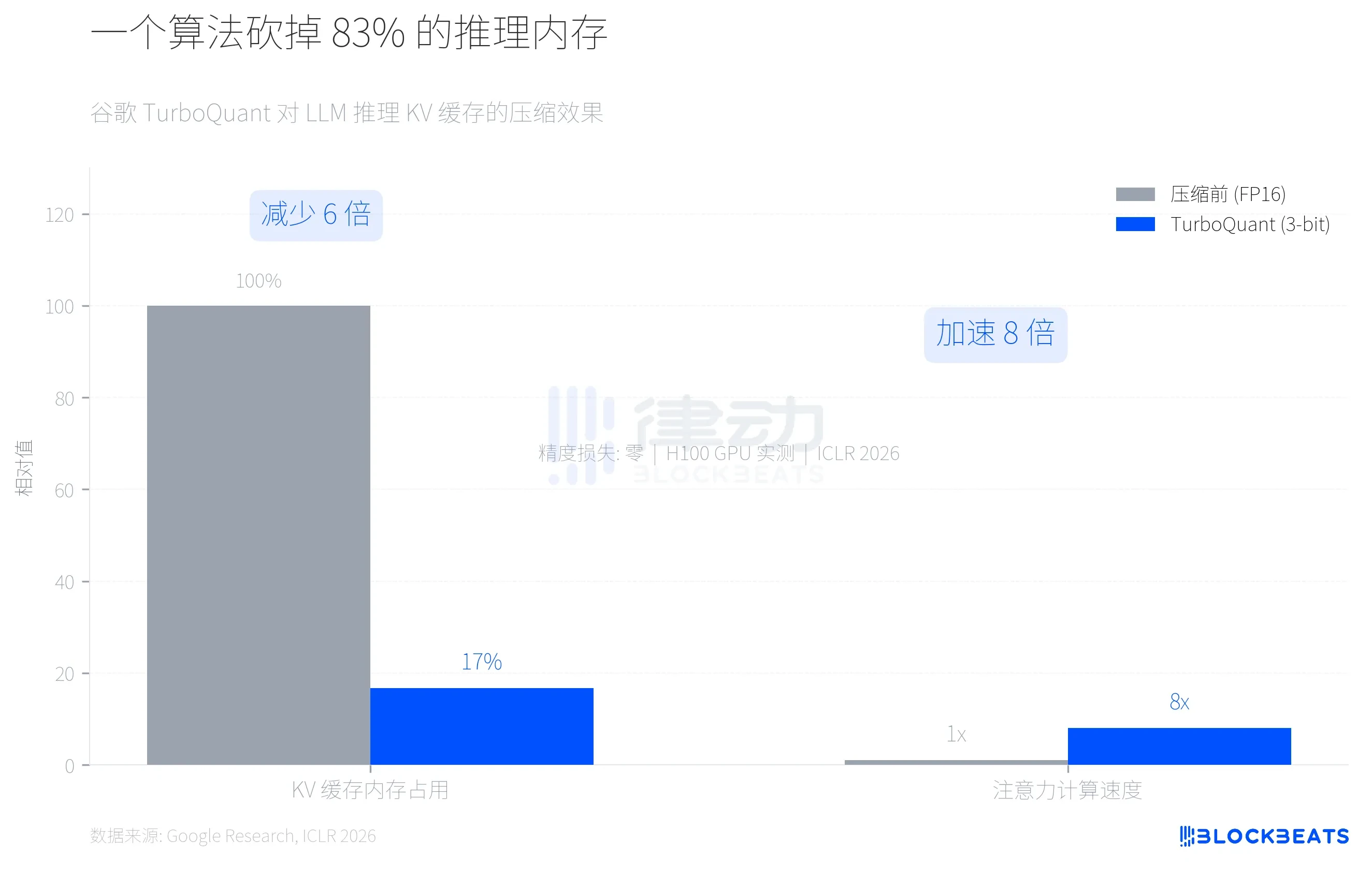

3月25日、GoogleはICLR 2026でTurboQuantアルゴリズムを発表した。このアルゴリズムが行ったことは、大規模言語モデル推論時のKVキャッシュ(キー値キャッシュ、推論プロセスでメモリを最も消費する部分)をFP16精度から3ビットに圧縮し、メモリ使用量を少なくとも6分の1に削減すると同時に、H100 GPU上で最大8倍のアテンション計算加速を実現することである。Googleの研究ブログによると、Needle-in-a-Haystackなど5つの長文脈ベンチマークテストで、精度損失はゼロだった。

市場は迅速に計算を行った。もしTurboQuantや類似のアルゴリズムが主要AI企業に広く採用されれば、AI推論によるDRAMへの追加需要は大幅に縮小する。そして、過去半年以上にわたってメモリ価格上昇を支えてきた中核的なナラティブは、まさに「AIインフラがメモリ生産能力を消費しすぎている」というものだった。

4日後、チャネルの信頼は崩壊した。

指摘すべきは、TurboQuantが対象としているのはAI推論側のKVキャッシュであり、学習側のHBM需要ではないことだ。HBMの需給関係は、一つの推論最適化アルゴリズムによって短期的に変わるものではない。しかし、市場は必ずしもこの両者を区別しない。新浪財経の報道によると、暴落前の国内チャネルには価格上昇により業界外からの大量の買いだめが流入し、高価格により小売販売量は60%以上急落、資金繰り逼迫下での連鎖的な売りが下落幅を増幅させた。

一つのAIサプライチェーンが、同時にメモリの不足と過剰へのパニックを生み出した。HBMの物理的生産能力圧迫がコンシューマー向けメモリの供給不足を引き起こし、TurboQuantのアルゴリズム効率ブレークスルーがAIメモリ需要への期待を急落させた。価格上昇を生み出し、暴落を生み出したのは、同じ力なのである。